Возмещаемые налоги: С 1 октября меняются правила зачета и возврата налогов. Как вернуть или зачесть переплату по-новому

С 1 октября меняются правила зачета и возврата налогов. Как вернуть или зачесть переплату по-новому

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело. Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов.

Более 2000 форм первичных и кадровых документов.

Более 2000 форм первичных и кадровых документов.

Более 2000 форм первичных и кадровых документов.Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения, например, неверно указали КБК или сумму налога.

- Сезонность бизнеса. Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог. Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг. Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1.Если переплата больше, чем недоимка, то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2.Если переплата меньше, чем недоимка, то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн. Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

ФНС разъяснила, как правильно возмещать НДС

Добрый день, уважаемые налогоплательщики.

Если вы возмещаете НДС из бюджета, то сегодняшняя информация для вас.

Письмо ФНС России от 06.10.2020 №ЕД-20-15/129 «О проведении камеральных проверок налоговых деклараций по НДС».

Из этого письма вы узнаете, какие требования нужно выполнять, чтобы возмещение НДС из бюджета прошло без сучка и задоринки. И что нужно сделать, чтобы налоговики НДС из бюджета возмещали чуть ли не на автомате. Письмо — это методичка, которую вы и ваш бухгалтер должны использовать для заблаговременной проверки и подготовки к быстрому и беспроблемному возмещению НДС.

«Федеральная налоговая служба в целях повышения деловой активности и предоставления комфортных условий налогового администрирования добросовестным налогоплательщикам, сообщает следующее.

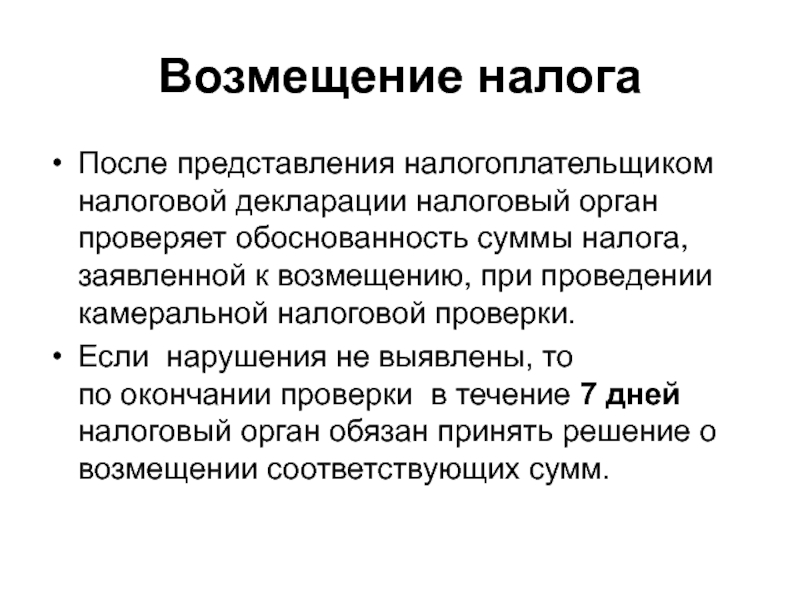

1 . В отношении налоговых деклараций по налогу на добавленную стоимость (далее — НДС), в которых заявлено право на возмещение сумм налога из бюджета, предусмотренное статьей 176 Налогового кодекса Российской Федерации (далее — Кодекс), камеральная налоговая проверка может быть завершена по истечении одного месяца со дня представления налоговой декларации по НДС.

<.

Не позднее 10 календарных дней со Дня представления налоговой декларации по НДС, осуществляется оценка на соответствие условиям:

а) не представлено заявление о применении заявительного порядка возмещения НДС;

налогоплательщик в соответствии с данными ПП „Контроль НДС“ относится к низкому, среднему либо неопределенному (для индивидуальных предпринимателей) уровню риска;

возмещение НДС из бюджета Российской Федерации заявлялось в периоде, предшествующем налоговому периоду, за который представлена налоговая декларация по НДС и по решению о возмещении (полностью либо частично) подтверждение суммы НДС к возмещению составило более 70% от суммы налога, заявлявшейся к возмещению;

более 80% вычетов по НДС от общей суммы вычетов, заявленных налогоплательщиком в проверяемой налоговой декларации по НДС, приходится на контрагентов низкого, среднего либо неопределенного (индивидуальные предприниматели) уровней риска, и не менее 50% суммы налоговых вычетов по НДС приходится на контрагентов, указанных в налоговой декларации за предшествующий налоговый период».

..>

..>

Советую самостоятельно изучить это письмо. Я пришел к выводу, что это письмо ФНС России (зная их правила и критерии) можно использовать, чтобы повысить ваши шансы на возмещение НДС из бюджета. Это очень хорошо.

А учитывая, что в соответствии с новыми методичками, в связи с запуском новой версии АСК НДС-2, теперь более внимательно проверяются все цепочки, декларации и взаимосвязи, если вы работаете на ОСН. Это называется деревья связей, где определяются выгодоприобретатели и бенефициары, на выгодоприобретателя собирается досье… Это письмо дает нам понимание, как не подпасть под раздачу и каким критериям надо соответствовать. Оно поможет не просто возмещать НДС из бюджета, но и не нарваться на выездную налоговую проверку. Поэтому это письмо я объявляю полезным. Благодарим Егорова за этот хороший документ.

А вам, уважаемые налогоплательщики, я желаю безоблачного возмещения НДС из бюджета с учетом всех рекомендаций, которые даны в этом письме.

Спасибо и удачи в делах.

Возмещаемый налог — Большая Энциклопедия Нефти и Газа, статья, страница 1

Возмещаемый налог

Cтраница 1

Возмещаемые налоги, сборы и платежи уплачиваются инвестором в той или иной форме на том или ином этапе реализации проекта, а затем возмещаются ему в виде доли компенсационной продукции. Очень важно отметить, что невозможность государства полностью освободить инвестора от уплаты налогов, сборов и платежей в открытой форме предоставляет инвестору определенные преимущества: увеличивается объем продукции, принадлежащей ему по праву собственности со всеми вытекающими отсюда последствиями. Все это в конечном итоге сводит на нет затратную нагрузку этих платежей на инвестора. [1]

Частным случаем является отражение в учете НДС, акцизов и иных возмещаемых налогов, исчисляемых в качестве разницы между полученными и уплаченными суммами. Это приводит к тому, что по дебету счета Расчеты по налогам и сборам фигурируют не только суммы перечислений в бюджет, но и суммы, принимаемые к так называемому зачету с бюджетом, т.е. относимые на уменьшение платежей в бюджет.

[2]

Это приводит к тому, что по дебету счета Расчеты по налогам и сборам фигурируют не только суммы перечислений в бюджет, но и суммы, принимаемые к так называемому зачету с бюджетом, т.е. относимые на уменьшение платежей в бюджет.

[2]

Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных

Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов ( кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов. [4]

Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов ( кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов ( кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов. [6]

Материальнотпроизводственные запасы оцениваются по сумме фактических затрат на приобретение, за исключением налога на добавленную стоимость и других возмещаемых налогов, т.е. по фактической себестоимости. [7]

В случае приобретения основные средства принимаются к учету по первоначальной стоимости, включающей в себя все фактические затраты по приобретению, за исключением возмещаемых налогов

При приобретении материально-производственных запасов за плату у других организаций фактической себестоимостью считаются фактические затраты на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов в соответствии с законодательством РФ. [9]

[9]

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов ( кроме случаев, предусмотренных законодательством Российской Федерации. [10]

При приобретении материально-производственных запасов за плату у других организаций фактической себестоимостью считаются фактические затраты на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов в соответствии с законодательством РФ. [11]

Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение ( с учетом суммовых разниц), за исключением НДС и иных возмещаемых налогов; товаров, полученных по договору дарения или безвозмездно, — их рыночная стои

Невозмещаемый налог — Большая Энциклопедия Нефти и Газа, статья, страница 1

Невозмещаемый налог

Cтраница 1

Невозмещаемые налоги, сборы и платежи уплачиваются инвестором из налогооблагаемой либо из чистой прибыли. [1]

[1]

Напомним, что невозмещаемым налогом может быть не только НДС в перечисленных выше случаях, но и налог с продаж. Открытым остается вопрос о включении в первоначальную стоимость ( себестоимость) актива таможенных пошлин, сборов и платежей, поскольку в главе 25 НК РФ они не упоминаются. [2]

До введения ПБУ 5 / 98 невозмещаемые налоги списывались, как правило, на счета учета производственных затрат, теперь они должны быть включены в стоимость материально-производственных запасов. Эта норма ПБУ 5 / 98 вступает в противоречие с действующим налоговым законодательством, например с Инструкцией ГНС РФ № 39 О порядке исчисления и уплаты налога на добавленную стоимость, согласно которой суммы налога, уплаченные поставщикам по товарам ( работам, услугам), использованным при изготовлении льготируемой продукции и осуществлении льготируемых операций, относятся на издержки производства и обращения. [3]

[3]

Таким образом, для целей налогового учета невозмещаемые налоги участвуют в формировании налоговой базы по налогу на прибыль параллельно с амортизационными отчислениями, то есть в расходы организации, признаваемые для целей налогообложения прибыли, включается как сумма амортизационных отчислении, так и некоторая часть суммы невозмещаемого налога, определяемая как результат отношения общей суммы невозмещаемого налога к величине срока полезного использования амортизируемого имущества. [4]

В бухгалтерском учете точка зрения на участие невозмещаемых налогов в фактической себестоимости МПЗ принципиально иная. [5]

Фактическая стоимость объекта включает покупную цену, импортные пошлины и невозмещаемые налоги на покупку, любые иные прямые затраты по приведению объекта в рабочее состояние. Любые торговые скидки вычитываются из фактической стоимости. Административно-управленческие накладные расходы не включаются в фактическую стоимость объекта, если не доказано, что они непосредственно относятся к его приобретению и его доведению до рабочего состояния.

[6]

Административно-управленческие накладные расходы не включаются в фактическую стоимость объекта, если не доказано, что они непосредственно относятся к его приобретению и его доведению до рабочего состояния.

[6]

Фактическая стоимость объекта включает покупную цену, импортные пошлины и невозмещаемые налоги на покупку, любые иные прямые затраты по приведению объекта в рабочее состояние. Любые торговые скидки вычитаются из фактической стоимости. Административно-управленческие накладные расходы не включаются в фактическую стоимость объекта, если не доказано, что они непосредственно относятся к его приобретению и доведению до рабочего состояния. [7]

Затраты на приобретение ( транспортно-заготовительные расходы) включают покупную иену, импортные пошлины и иные невозмещаемые налоги, транспортные, экспедиторские, расходы на посредников и консультантов, другие расходы, непосредственно относимые на приобретение товаров, материалов и услуг. Из этих затрат вычитаются торговые скидки, возвраты платежей и другие аналогичные суммы. По счетам, выписанным в иностранной валюте, в случае крупной девальвации или снижения стоимости валюты, возникших в форс-мажорных обстоятельствах, допускается включать в затраты на приобретение курсовые валютные разницы, если они влияют на непогашенные обязательства организации.

[8]

Согласно МСФО 16 фактическая стоимость основных средств включает покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению, например, затраты на подготовку площадки для размещения основного средства, первичные затраты на доставку и разгрузку, затраты на установку и стоимость профессиональных услуг. [9]

Параграф 24 МСФО 38 определяет, что себестоимость нематериального актива включает его покупную цену, включая им

Какие налоговые последствия возникнут у ООО при заключении договора безвозмездного пользования с физлицом?

Екатерина, добрый день!

При передаче имущества в безвозмездное пользование Минфин России настоятельно рекомендует ссудодателю исчислить НДС с рыночной стоимости данной услуги. Причем начисление должно осуществляться ежемесячно. НДС в бюджет уплачивается из средств передающей стороны, поскольку ссудодатель сумму налога к оплате ссудополучателю не предъявляет: Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»,- начислена сумма НДС с рыночной стоимости безвозмездного пользования имуществом.И аргументируют чиновники это следующим (Письма Минфина России от 29.07.2011 N 03-07-11/204, от 05.05.2009 N 03-07-11/133, от 28.11.2008 N 03-07-11/371).Объектом обложения НДС согласно п. 1 ст. 146 НК РФ признаются операции по реализации товаров (работ, услуг) на территории РФ. При этом в целях гл. 21 НК РФ оказание услуг на безвозмездной основе признается их реализацией.По договору безвозмездного пользования согласно п. 1 ст. 689 ГК РФ одна сторона обязуется передать или передает вещь в безвозмездное временное пользование другой стороне, а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. При этом п. 2 ст. 689 ГК РФ предусмотрено, что к договору безвозмездного пользования применяются правила, предусмотренные ГК РФ в отношении договора аренды.Аренду же минфиновцы всегда относили к услугам в силу пп. 1 и абз. 7 пп. 4 п. 1 ст. 148, пп. 14 п. 2 ст. 149 НК РФ.При реализации налогоплательщиком услуг на безвозмездной основе налоговая база определяется как их стоимость, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ (п. 2 ст. 154 НК РФ).

Причем начисление должно осуществляться ежемесячно. НДС в бюджет уплачивается из средств передающей стороны, поскольку ссудодатель сумму налога к оплате ссудополучателю не предъявляет: Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»,- начислена сумма НДС с рыночной стоимости безвозмездного пользования имуществом.И аргументируют чиновники это следующим (Письма Минфина России от 29.07.2011 N 03-07-11/204, от 05.05.2009 N 03-07-11/133, от 28.11.2008 N 03-07-11/371).Объектом обложения НДС согласно п. 1 ст. 146 НК РФ признаются операции по реализации товаров (работ, услуг) на территории РФ. При этом в целях гл. 21 НК РФ оказание услуг на безвозмездной основе признается их реализацией.По договору безвозмездного пользования согласно п. 1 ст. 689 ГК РФ одна сторона обязуется передать или передает вещь в безвозмездное временное пользование другой стороне, а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. При этом п. 2 ст. 689 ГК РФ предусмотрено, что к договору безвозмездного пользования применяются правила, предусмотренные ГК РФ в отношении договора аренды.Аренду же минфиновцы всегда относили к услугам в силу пп. 1 и абз. 7 пп. 4 п. 1 ст. 148, пп. 14 п. 2 ст. 149 НК РФ.При реализации налогоплательщиком услуг на безвозмездной основе налоговая база определяется как их стоимость, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ (п. 2 ст. 154 НК РФ).

Некоторые арбитражные суды подтверждают такую позицию чиновников. Так, судьи ФАС Волго-Вятского округа посчитали, что при передаче имущества в безвозмездное временное пользование по договору безвозмездного пользования у ссудодателя возникает объект обложения по НДС в виде стоимости безвозмездно оказанных услуг. При этом налоговая база по указанной операции определяется исходя из рыночной цены оказанных услуг с учетом акцизов (для подакцизных товаров) и без включения в нее НДС в порядке, аналогичном предусмотренному ст. 40 НК РФ, то есть исходя из цен, сложившихся на рынке однородных услуг в сопоставимых экономических условиях, в частности доходов от сдачи в аренду аналогичного имущества (Постановление ФАС Волго-Вятского округа от 18.02.2008 по делу N А31-567/2007-15).

40 НК РФ, то есть исходя из цен, сложившихся на рынке однородных услуг в сопоставимых экономических условиях, в частности доходов от сдачи в аренду аналогичного имущества (Постановление ФАС Волго-Вятского округа от 18.02.2008 по делу N А31-567/2007-15).

Детали: www.mosbuhuslugi.ru/material/bezvozmezdnoe-polzovanie-imuschestvom-dogovor-uchet-nalogi

Вдобавок, Вашему вниманию: www.audit-it.ru/articles/account/contracts/a73/184615.html

Как возвращается НДС: схема возврата (возмещения)

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки. Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2020 — 2021 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

См. также: «Какой порядок возмещения НДС из бюджета?».

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату.

Ее камеральная проверка проводится налоговой инспекцией в течение двух месяцев, но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст. 88 НК РФ).

В ходе такой проверки налоговики вправе истребовать документы, подтверждающие применение налоговых вычетов (п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Подробнее об этой проверке читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Если налоговые органы в ходе проверки выявили нарушения, то переходите к шагу 2.

Если нарушения не выявлены, то переходите к шагу 6.

Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

В этом акте налоговые органы отражают выявленные нарушения (п. 3 ст. 176 НК РФ, ст. 100 НК РФ).

Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

В течение одного месяца с момента получения акта налоговой проверки налогоплательщику, не согласному с результатом проверки, необходимо представить письменные возражения по выявленным нарушениям (п. 6 ст. 100 НК РФ).

Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

В течение 10 рабочих дней после получения возражений налоговая инспекция рассматривает материалы проверки и возражения (ст. 101 НК РФ) и принимает решение (п. 3 ст. 176 НК РФ) о возмещении НДС (полностью или частично) и решение о привлечении либо отказе от привлечения налогоплательщика к ответственности. О принятом решении налоговики должны уведомить налогоплательщика в течение 5 рабочих дней с момента его принятия (п. 9 ст. 176 НК РФ).

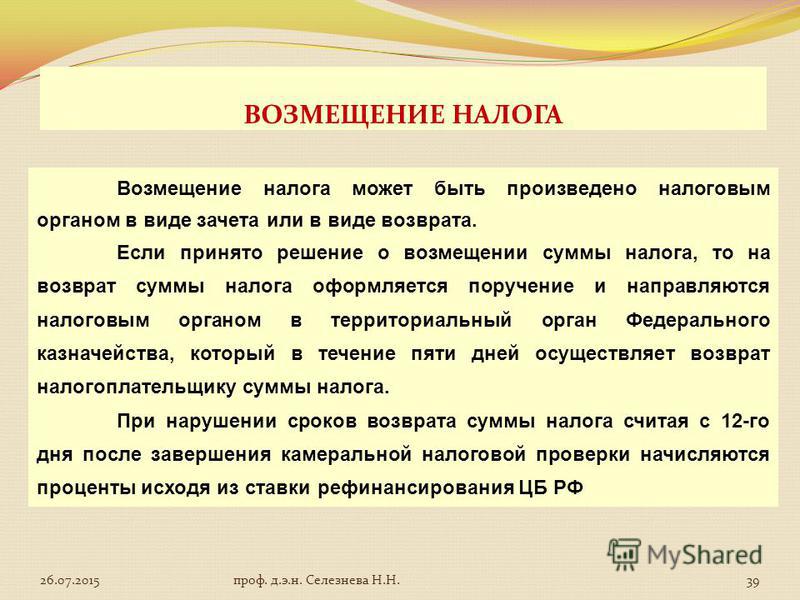

Перед тем как принять решение о возврате НДС или зачете (п. 3 и 7 ст. 176 НК РФ), налоговые органы выясняют вопрос о наличии недоимки по НДС, федеральным налогам, долгов по пеням и штрафам, относящимся к федеральным налогам.

Если недоимка есть, то переходите к шагу 5.

Если недоимки нет, то переходите к шагу 7.

Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, федеральным налогам и задолженности по пеням и штрафам.

В этом случае налоговики самостоятельно производят зачет НДС в счет погашения имеющейся задолженности (п. 4 ст. 176 НК РФ). Если недоимка образовалась за период с даты подачи декларации до даты возврата НДС, то пени на нее не начисляются в случае, если сумма недоимки не превышает сумму НДС, подлежащую возмещению.

Если сумма НДС меньше суммы недоимки (штрафа, пеней), то оставшаяся задолженность должна быть погашена налогоплательщиком.

Если сумма НДС больше или равна сумме недоимки, то недоимка считается погашенной.

Для возвращения оставшейся суммы НДС, подлежащей возврату, переходите к шагу 7.

Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

Такое решение налоговые органы должны принять в течение 7 рабочих дней.

Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, федеральным налогам и задолженности по пеням и штрафам.

В этом случае налоговые органы отправляют в ОФК поручение на возврат НДС. Сделать это обязывают положения абз. 1 п. 8 ст. 176 НК РФ. Не забывайте, что для возврата налога нужно подать соответствующее заявление (вместе с декларацией или позднее).

Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

О таком перечислении ОФК должно уведомить налоговые органы (абз. 2 п. 8 ст. 176 НК РФ).

Если срок возврата НДС не нарушен, то процедура возврата считается завершенной.

Если же НДС был возвращен с нарушением сроков, то начиная с 12-го дня после даты окончания камеральной проверки, начисляются проценты согласно п. 10 ст. 176 НК РФ. В этом случае переходите к шагу 9.

Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Пример расчета процентов за несвоевременный возврат НДС смотрите в Готовом решении от КонсультантПлюс, получив пробный демо-доступ к системе К+. Сверьтесь со своими расчетами, чтобы не допустить ошибок.

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты. Процедура возмещения состоит из нескольких этапов – от сдачи декларации до получения из бюджета налога.

Источники:

- Налоговый кодекс РФ

- Постановление Пленума ВАС РФ от 30.07.2013 N 57

Полный и бесплатный доступ к системе на 2 дня.

Налоговые льготы, связанные с COVID-19: основные часто задаваемые вопросы

1. Какие налоговые льготы предоставляет FFCRA?

FFCRA предоставляет предприятиям налоговые льготы для покрытия определенных расходов по предоставлению сотрудникам необходимого оплачиваемого отпуска по болезни, расширенного семейного и медицинского отпуска по причинам, связанным с COVID-19, с 1 апреля 2020 года по 31 декабря 2020 года.

2. Когда работодатели могут начать получать кредиты? (Обновлено 25 ноября 2020 г.)

Правомочные работодатели могут требовать налоговые льготы для оплаты квалифицированных отпусков, выплачиваемых работникам в отпуске по причине оплачиваемого отпуска по болезни или расширенного семейного и медицинского отпуска по причинам, связанным с COVID-19, начиная с 1 апреля 2020 г. и заканчивая 31 декабря 2020 г.

Правомочные работодатели могут потребовать кредиты в своих федеральных налоговых декларациях (например, Форма 941, Ежеквартальная федеральная налоговая декларация работодателя в формате PDF), но они могут быстрее получить выгоду от кредитов, уменьшив свои депозиты по федеральному налогу на трудоустройство. Если федеральных налогов на трудоустройство недостаточно для покрытия суммы кредитов, правомочный работодатель может запросить предоплату кредитов в IRS, отправив форму 7200 «Авансовый платеж работодателя по кредитам в связи с COVID-19».

Информацию об обстоятельствах, суммах и периоде, на который предоставляются кредиты, см. В разделах «Определение суммы налоговой скидки для оплаты квалифицированных отпусков по болезни» и «Определение суммы налоговой скидки для оплаты соответствующих отпусков по семейным обстоятельствам».

3. Когда работодатели начнут получать кредиты?

После выплаты заработной платы за квалифицированный отпуск правомочные работодатели могут получить выплату кредитов в соответствии с применимыми процедурами IRS.

Для получения дополнительной информации см. «Как правомочные работодатели запрашивают кредит?»

4.Какую документацию должен сохранить правомочный работодатель, чтобы подтвердить право требовать налоговые льготы? (Обновлено 25 ноября 2020 г.)

Правомочные работодатели, претендующие на кредиты для оплаты квалифицированного отпуска (и распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя в налоге на Medicare), должны хранить записи и документацию, относящуюся к отпуску каждого сотрудника и подтверждающую его, для обоснования требования о кредитах, а также сохранять Формы 941, Ежеквартальная федеральная налоговая декларация работодателя в формате PDF, и 7200, PDF-файл «Аванс работодателя по кредитам в связи с COVID-19», а также любые другие соответствующие документы, поданные в IRS с запросом кредита.

Для получения дополнительной информации см. «Как работодатель должен подтверждать право на налоговые льготы для оплаты увольнительных отпусков?»

5. Какие работодатели могут претендовать на налоговые льготы? (Обновлено 25 ноября 2020 г.)

Правомочные работодатели, которые имеют право требовать возмещаемые налоговые льготы, — это предприятия и освобожденные от налогов организации, которые: (1) имеют менее 500 сотрудников и (2) обязаны в соответствии с FFCRA выплачивать «квалифицированную заработную плату в связи с отпуском по болезни» и / или «квалифицированная заработная плата за отпуск по семейным обстоятельствам.«

Обратите внимание, что федеральное правительство, правительство любого штата или его политическое подразделение, а также любые агентства или органы этих правительств не являются правомочными работодателями и не имеют права на получение налоговых льгот за предоставление оплачиваемых отпускных заработных плат в соответствии с FFCRA. Племенные правительства, которые предоставляют оплачиваемый отпуск по болезни и оплачиваемый отпуск для семьи и медицинский отпуск в соответствии с FFCRA, имеют право требовать налоговые льготы для оплаты квалифицированного отпуска, если они в остальном являются правомочными работодателями.

Для получения дополнительной информации см. «Только предприятия, в которых работает менее 500 сотрудников, имеют право на получение кредита, потому что только эти предприятия обязаны предоставлять квалифицированную отпускную заработную плату. Как определяется порог« менее 500 сотрудников »?» И «Что приемлемый работодатель? »

6. Какая сумма возвращаемых налоговых льгот доступна для правомочных работодателей? (Обновлено 25 ноября 2020 г.)

Кредиты покрывают 100 процентов заработной платы за квалифицированный отпуск по болезни (до десяти дней) и до десяти недель заработной платы за квалифицированный отпуск по семейным обстоятельствам (и любые соответствующие расходы по плану медицинского страхования, относящиеся к этой заработной плате), которые Правомочный работодатель выплачивал в течение календарного квартала, плюс сумма доли правомочного работодателя налога Medicare, взимаемого с этой заработной платы.Квалифицированный отпуск по болезни и квалифицированный отпуск по семейным обстоятельствам в соответствии с FFCRA дополняют ранее предоставленные сотрудникам права на отпуск. Правила, касающиеся обязательного оплачиваемого отпуска по болезни FFCRA, расширенного семейного и медицинского отпуска, а также других прав на отпуск, см. В Законе Министерства труда о первых ответных мерах на коронавирус: вопросы и ответы. Правомочные работодатели могут претендовать только на получение компенсации за квалифицированный отпуск.

Пример: Правомочный работодатель выплачивает 10 000 долларов в виде квалифицированного отпуска по болезни и квалифицированного отпуска по семейным обстоятельствам во втором квартале 2020 года.Он не должен платить работодателю долю налога на социальное обеспечение в размере 10 000 долларов, но он будет должен 145 долларов за долю работодателя по налогу на Medicare. Его кредиты равны 10 145 долларов США, которые включают 10 000 долларов США в виде заработной платы за квалифицированный отпуск плюс 145 долларов США для доли налога на Medicare с правомочного работодателя (в этом примере не учитываются расходы по плану медицинского страхования, относящиеся к оплате отпуска с установленными условиями). Эта сумма может быть применена к любым федеральным налогам на трудоустройство, которые Правомочный работодатель несет ответственность за любую заработную плату, выплаченную во втором квартале 2020 года.Любое превышение федеральных налоговых обязательств по найму возмещается в соответствии с обычными процедурами. Правомочный работодатель должен по-прежнему удерживать долю работника в налогах на социальное обеспечение и Medicare с выплачиваемой отпускной заработной платы, за исключением случаев, когда работодатель решает отложить удержание и выплату доли налога на социальное обеспечение работника в соответствии с Уведомлением 2020-65 PDF .

Для получения дополнительной информации см. «Что включается в« оплату квалифицированного отпуска по болезни »?» и «Что входит в» заработную плату за квалифицированный отпуск по семейным обстоятельствам «?»

7.Что такое «оплата квалифицированного отпуска по болезни»? (Обновлено 25 ноября 2020 г.)

Квалифицированная заработная плата в связи с отпуском по болезни — это заработная плата (как определено в разделе 3121 (a) Налогового кодекса («Кодекс»)) или компенсация (как определено в разделе 3231 (e) Кодекса), которую FFCRA требует от работодателя. платить сотруднику, который не может работать или удаленно работать либо из-за личного состояния здоровья сотрудника (то есть, сотрудник находится на карантине COVID-19 или самокарантин, либо имеет симптомы COVID-19 и ищет медицинский диагноз), либо потребность сотрудника в заботе о других (т. е. сотрудник ухаживает за кем-то с COVID-19 или за ребенком, школа или место ухода за которым закрыты или поставщик услуг по уходу за детьми недоступен).

Для получения дополнительной информации см. «Что включается в« оплату квалифицированного отпуска по болезни »?»

8. Что такое «квалифицированная оплата отпуска по семейным обстоятельствам»? (Обновлено 25 ноября 2020 г.)

Квалифицированная заработная плата за отпуск по семейным обстоятельствам — это заработная плата (как определено в разделе 3121 (a) Налогового кодекса («Кодекс»)) или компенсация (как определено в разделе 3231 (e) Кодекса), которую FFCRA требует от работодателя выплачивать сотруднику, который не может работать или удаленно работать, потому что сотрудник ухаживает за ребенком, школа или место ухода которого закрыты, или поставщик услуг по уходу за детьми недоступен по причинам, связанным с COVID-19.

Для получения дополнительной информации см. «Что включается в« оплату квалифицированного отпуска по семейным обстоятельствам »?»

8а. Включает ли оплата за квалифицированный отпуск заработную плату, выплачиваемую работнику, который должен заботиться о ребенке, потому что летний детский лагерь закрыт? (Добавлено 25 ноября 2020 г.)

Да. Среди причин, по которым FFCRA требует, чтобы работодатели выплачивали работнику отпускную заработную плату, является то, что работник не может работать или работать удаленно из-за необходимости заботиться о своем ребенке, место опеки которого закрыто по причинам, связанным с COVID-19.Сотрудник будет соответствовать этим критериям, если он или она не может работать или работать удаленно, чтобы заботиться о ребенке из-за закрытия летнего лагеря, летней программы повышения квалификации или другой летней программы по причинам, связанным с COVID-19.

Для получения дополнительной информации см. Закон Министерства труда о первых ответных мерах на коронавирус в семьях: вопросы и ответы.

9. Что такое «квалифицированные расходы по плану медицинского страхования»?

Квалифицированные расходы по плану медицинского страхования — это суммы, выплаченные или понесенные Правомочным работодателем для предоставления и поддержания группового плана медицинского обслуживания (как определено в разделе 5000 (b) (1) Налогового кодекса), которые относятся к заработной плате сотрудника за квалифицированный отпуск.

Для получения дополнительной информации см. «Определение суммы выделяемых квалифицированных расходов по плану медицинского страхования».

10. Какая доля налога на участие в программе Medicare имеет право работодателя на оплату квалифицированного отпуска?

FFCRA добавляет к налоговым вычетам сумму налога на больничное страхование, также известного как налог на Medicare, который Правомочные работодатели обязаны платить в связи с оплачиваемой отпускной оплатой. Ставка этого налога составляет 1,45 процента от заработной платы. (Правомочные работодатели, подпадающие под действие Закона о пенсионном налоге с железных дорог, не получают этого кредита.)

Примечание: Налоговая часть налога OASDI для работодателя, также известная как налог на социальное обеспечение, которую Правомочные работодатели должны уплачивать в соответствии с квалификационной заработной платой за отпуск, не подлежит зачету, поскольку зарплата за квалифицированный отпуск не облагается этим налогом.

11. Освобождены ли малые предприятия от требований о предоставлении квалифицированной заработной платы за отпуск по болезни или по семейным обстоятельствам? (Обновлено 25 ноября 2020 г.)

FFCRA разрешает Министерству труда устанавливать правила, которые компания с менее чем 50 сотрудниками может использовать, чтобы требовать освобождения от предоставления оплачиваемого отпуска по болезни, расширенного семейного отпуска и отпуска по болезни с целью ухода за ребенком, чья школа или место ухода закрыт или чей поставщик услуг по уходу за детьми недоступен по причинам, связанным с COVID-19, если предоставление этой квалифицированной заработной платы за отпуск может поставить под угрозу жизнеспособность их бизнеса как непрерывного предприятия.Любой бизнес, претендующий на освобождение от налога, не имеет права на налоговые льготы в отношении любой квалифицированной отпускной заработной платы, от предоставления которой они освобождены.

Также обратите внимание, что FFCRA разрешает работодателям, работники которых являются поставщиками медицинских услуг или службами экстренной помощи, не предоставлять этим работникам квалифицированный отпуск по болезни или квалифицированный отпуск по семейным обстоятельствам.

Для получения дополнительной информации об исключениях из требования о предоставлении оплачиваемого отпуска по болезни, расширенного семейного отпуска и отпуска по болезни в соответствии с FFCRA, см. Закон Министерства труда о первом реагировании на коронавирус в семьях: вопросы и ответы.

12. Каким образом правомочные работодатели получают кредиты? (Обновлено 25 ноября 2020 г.)

Правомочные работодатели сообщают о своей общей квалифицированной заработной плате за отпуск (и распределяемых квалифицированных расходах по плану медицинского страхования и доле правомочного работодателя в налоге на Medicare на квалифицированную отпускную заработную плату) за каждый квартал в своей федеральной налоговой декларации, обычно в форме 941, квартальной федеральной налоговой декларации работодателя в формате PDF . Форма 941 используется большинством Правомочных работодателей для отчетности о подоходном налоге и налогах на социальное обеспечение и Medicare, удерживаемых из заработной платы сотрудников, а также о собственной доле Правомочного работодателя в налогах на социальное обеспечение и Medicare.

В ожидании получения кредитов Правомочные работодатели могут взыскать соответствующую отпускную заработную плату (и распределяемые квалифицированные расходы по плану медицинского страхования и долю правомочного работодателя в налоге на Medicare в квалифицированной отпускной заработной плате), получив доступ к федеральным налогам на трудоустройство, связанным с заработной платой, выплаченной в период с 1 апреля 2020 г. , и 31 декабря 2020 г., включая удержанные налоги, которые в противном случае необходимо было бы депонировать в IRS. Это означает, что, ожидая получения кредитов по форме 941, правомочные работодатели могут удерживать федеральные налоги на трудоустройство, которые они в противном случае депонировали бы, включая федеральный подоходный налог, удерживаемый с сотрудников, долю служащих в налогах на социальное обеспечение и Medicare, а также Доля правомочного работодателя от налогов на социальное обеспечение и Medicare в отношении всех сотрудников.Инструкции по форме 941 объясняют, как отразить сокращенные обязательства за квартал, связанные с графиком депозитов.

До удержания депозитов в ожидании кредита Правомочным работодателям разрешается отложить внесение депозита и выплату доли налога на социальное обеспечение работодателем в соответствии с разделом 2302 Закона о CARES. Для получения дополнительной информации см. Отсрочка уплаты депозитов и выплат по налогу на трудоустройство до 31 декабря 2020 г. Кроме того, работодатели могут выбрать отсрочку удержания и выплаты доли налога на социальное обеспечение в соответствии с Уведомлением 2020-65 PDF об определенных заработных платах, выплаченных в период с 1 сентября , С 2020 года по 31 декабря 2020 года.

Для получения дополнительной информации см. «Как получить кредиты».

13. Что делать, если правомочный работодатель не имеет достаточных федеральных налогов на трудоустройство, зарезервированных для депозита, для покрытия своих обязательств по выплате заработной платы за квалифицированный отпуск?

Если правомочный работодатель не имеет достаточных федеральных налогов на трудоустройство, зарезервированных для депозита, чтобы покрыть свои обязательства по выплате квалифицированной отпускной заработной платы (и распределяемых квалифицированных расходов по плану медицинского страхования и доли работодателя в налоге на Medicare в квалифицированной отпускной заработной плате), работодатель может запросить аванс кредита путем заполнения формы 7200 «Авансовый платеж работодателя по кредитам в связи с COVID-19».Правомочный работодатель будет учитывать полученные суммы в качестве аванса при подаче формы 941 «Квартальная федеральная налоговая декларация работодателя» за соответствующий квартал.

Для получения дополнительной информации о запросе налоговых льгот для предоставления квалифицированной отпускной заработной платы см. «Как получить кредиты».

14. Что делает кредиты «полностью возвращаемыми»? (Обновлено 25 ноября 2020 г.)

Кредиты полностью возвращаются, потому что Правомочный работодатель может получить возмещение, если сумма кредитов превышает определенные федеральные налоги на занятость, которые Правомочный работодатель должен.То есть, если в течение какого-либо календарного квартала сумма кредитов, на которые Правомочный работодатель имеет право, превышает долю работодателя налога на социальное обеспечение на всю заработную плату (или долю работодателя налога на социальное обеспечение и налога на Медикэр на все компенсации работодателям, to RRTA) выплачивается всем сотрудникам, то превышение рассматривается как переплата и возвращается Правомочному работодателю в соответствии с разделом 6402 (a) или 6413 (b) Налогового кодекса.

15. Доступны ли аналогичные налоговые льготы самозанятым лицам? (Обновлено 25 ноября 2020 г.)

Да.FFCRA также предоставляет сопоставимые кредиты самозанятым лицам, ведущим какую-либо торговлю или бизнес по смыслу раздела 1402 Налогового кодекса, если самозанятый человек будет иметь право на получение оплачиваемого отпуска в соответствии с EPSLA или расширенным FMLA, если физическое лицо были сотрудником работодателя (кроме него самого).

Для получения дополнительной информации о том, как кредиты применяются к самозанятым лицам, см. «Особые положения, касающиеся самозанятых лиц».«

16. Право на получение кредитов имеют только предприятия, в которых занято менее 500 сотрудников, поскольку только эти предприятия обязаны предоставлять квалифицированную отпускную заработную плату. Как определяется порог «менее 500 сотрудников»?

Считается, что в компании работает менее 500 сотрудников, если во время отпуска сотрудника в компании работает менее 500 сотрудников, работающих полный или неполный рабочий день, в США, включая любой штат США. Штаты, округ Колумбия или любая территория или владение Соединенных Штатов.В руководстве DOL содержится более подробная информация о том, какие работники должны приниматься во внимание при достижении порога менее 500 сотрудников. В руководстве DOL также объясняется, когда хозяйствующие субъекты следует рассматривать как отдельных работодателей, а когда их следует объединять как одного работодателя для определения общего числа сотрудников.

Для получения дополнительной информации см. Закон Министерства труда о первых ответных мерах на коронавирус в семьях: вопросы и ответы.

17.Может ли правомочный работодатель уменьшить свой депозит по федеральному налогу на трудоустройство на размер выплаченной им оплачиваемой отпускной заработной платы без неуплаты штрафа? (Обновлено 25 ноября 2020 г.)

Да. Правомочный работодатель, выплачивающий отпускную заработную плату в течение календарного квартала, не будет подвергаться штрафу в соответствии с разделом 6656 Налогового кодекса («Кодекс») за неуплату федерального налога на занятость, если:

- Правомочный работодатель выплачивал своим сотрудникам оплачиваемый отпуск в течение календарного квартала до требуемого депозита;

- , общая сумма федеральных налогов на трудоустройство, которые Правомочный работодатель не вносит своевременно на депозит (за вычетом любой суммы доли работодателя в налоге на социальное обеспечение, отложенной согласно разделу 2302 Закона о CARES), меньше или равна сумме Правомочного работодателя предполагаемый налоговый кредит для квалифицированной отпускной заработной платы за календарный квартал на момент внесения необходимого депозита; и

- Правомочный работодатель не требовал выплаты авансового кредита, заполнив форму 7200 «Авансовый платеж кредитов работодателя в связи с COVID-19 PDF», в отношении любой части ожидаемых кредитов, на которые он полагался для уменьшения своих депозитов.

Для получения дополнительной информации об освобождении от штрафа за неуплату федерального налога на занятость в связи с квалифицированной отпускной заработной платой, см. Уведомление 2020-22 в формате PDF и ответы на часто задаваемые вопросы, касающиеся отсрочки депонирования всей доли налога на социальное обеспечение работодателя в соответствии с раздел 2302 Закона CARES и сокращение депозитов для кредитов, «Отсрочка внесения вкладов и платежей по налогу на трудоустройство до 31 декабря 2020 года». Кроме того, работодатели могут отложить удержание и выплату доли налога на социальное обеспечение работника в соответствии с Уведомлением 2020-65 PDF о некоторых заработных платах, выплачиваемых в период с 1 сентября 2020 года по 31 декабря 2020 года.

18. Может ли правомочный работодатель получить как налоговые льготы для оплаты квалифицированных отпусков в соответствии с FFCRA, так и кредит для удержания сотрудников в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES)? (Обновлено 25 ноября 2020 г.)

Да, если правомочный работодатель также соответствует требованиям для удержания сотрудника, он может получить оба кредита, но не для одинаковых выплат заработной платы.

Раздел 2301 Закона CARES позволяет некоторым работодателям, подпадающим под действие приказа о полном или частичном закрытии из-за COVID-19 или испытывающих значительное снижение валовой выручки, налоговый кредит для удержания своих сотрудников.Этот кредит для удержания сотрудников равен 50% квалифицированной заработной платы (включая распределяемые квалифицированные расходы по плану медицинского страхования), выплачиваемых сотрудникам после 12 марта 2020 г. и до 1 января 2021 г., до 10 000 долларов США в виде квалифицированной заработной платы для каждого сотрудника за все календарные кварталы. Однако квалифицированная заработная плата для удержания сотрудников не включает сумму квалифицированной отпускной заработной платы, на которую работодатель получил налоговые льготы в соответствии с FFCRA.

Примечание: . Для получения дополнительной информации о кредите на удержание сотрудников см. Часто задаваемые вопросы: кредит на удержание сотрудников в соответствии с законом CARES.

19. Может ли Правомочный работодатель получить как налоговые льготы для оплаты отпусков согласно требованиям FFCRA, так и ссуду для перерыва в работе малого бизнеса (Программа защиты зарплаты) в соответствии с законом CARES? (Обновлено 25 ноября 2020 г.)

Да. Однако, если Правомочный работодатель получает налоговые льготы для оплаты отпусков, соответствующих требованиям, эта заработная плата не может считаться «расходами на заработную плату» для целей получения прощения ссуды в соответствии с разделом 1106 Закона о CARES.

Изменения в возвращаемых налоговых льготах

Скачать прикрепленный документ Скачать ФИНАНСОВЫЙ ФАКТ №419: Изменения в возвращаемых налоговых льготах

Ключевые выводы

- Возмещаемые налоговые льготы усложняют налоговый кодекс, отдавая предпочтение определенным видам экономической деятельности перед другими.

- За 2011 год IRS выплатило 99,1 миллиарда долларов возвращаемых налоговых льгот по сравнению с пиковым значением более 120 миллиардов долларов в 2009 году.

- Для сравнения, федеральное правительство тратит больше на возвращаемые налоговые льготы, чем на Департамент по делам ветеранов (63,5 млрд долларов) или Департамент образования (71 доллар.2000000000).

- Самыми крупными возмещаемыми кредитами в настоящее время являются налоговый кредит на заработанный доход в размере 65 миллиардов долларов в год и дополнительный налоговый кредит на детей в размере 30 миллиардов долларов в год.

- Согласно прогнозам, в ближайшие годы долларовая сумма возвращаемых налоговых вычетов увеличится вдвое из-за страховых субсидий в Законе о защите пациентов и доступном медицинском обслуживании, которые, по прогнозам CBO и JCT, к 2017 году будут стоить около 100 млрд долларов в год.

- По прогнозам, когда субсидии ACA начнут действовать, общие расходы, связанные с возвращаемыми налоговыми льготами, превысят 200 миллиардов долларов в год.

- Поэтапный отказ от возмещаемых налоговых кредитов по мере увеличения дохода создает высокие подразумеваемые предельные налоговые ставки и, в некоторых случаях, может создавать бесконечные предельные налоговые ставки.

Введение

Налоговые льготы — это форма налоговых расходов, при которой налогоплательщик может компенсировать свои налоговые обязательства с целью их уменьшения. Возмещаемые налоговые льготы отличаются от обычных налоговых льгот тем, что их можно использовать для возмещения федерального налога, превышающего сумму денег, уплаченную налогоплательщиком в течение года.Другими словами, они создают возможность отрицательного федерального налогового обязательства, когда налогоплательщик получает перевод от правительства.

Возвратные налоговые льготы становятся все более значительными за последнее десятилетие. В этом документе будет отслеживаться, как эти налоговые льготы менялись с течением времени, а также влияние недавнего законодательства.

Самыми крупными возмещаемыми кредитами в настоящее время являются налоговый кредит на заработанный доход и дополнительный налоговый кредит на ребенка. Они предоставляются правомочным налогоплательщикам, чей доход ниже установленных пороговых значений.Для обоих этих кредитов сумма кредита зависит от дохода, статуса регистрации и количества детей, соответствующих требованиям.

Согласно прогнозам, в ближайшие годы долларовая сумма возвращаемых налоговых льгот увеличится из-за страховых субсидий в Законе о защите пациентов и доступном медицинском обслуживании (также известном как Obamacare).

Расширенные кредиты по стимулам

Некоторые изменения в возвращаемых налоговых льготах были внесены в Закон о восстановлении и реинвестировании Америки от 2009 года (ARRA), в просторечии известный как закон о стимулах.Эти налоговые изменения первоначально были приняты в качестве временного фискального стимула только на 2009 и 2010 годы. Однако они были продлены до 2012 года Законом о налоговых льготах и создании рабочих мест 2010 года. Затем они были продлены во второй раз, на этот раз на пять лет, через Закон об освобождении американских налогоплательщиков от 2012 года, который был принят в начале января 2013 года.

Расширенные изменения ARRA заключаются в следующем:

- Налоговый кредит на заработанный доход (EITC) получил новую категорию для семей с тремя и более детьми.(До 2008 года ко всем семьям с двумя и более детьми обращались одинаково.) Поэтапный отказ от EITC также был увеличен на 5000 долларов для супружеских пар, подающих совместную регистрацию, что снизило штраф за брак для семей с двумя работающими взрослыми. Эта разница в 5000 долларов была проиндексирована с учетом инфляции и поднялась до 5 340 долларов [1].

- Минимальный заработанный доход, необходимый для получения дополнительной налоговой льготы на ребенка, был изменен на 3000 долларов. До ARRA эта сумма должна была увеличиться до 12 550 долларов [2]. Это изменение увеличивает как количество налогоплательщиков, имеющих право на получение кредита, так и сумму, которую они могут получить.

- American Opportunity Tax Credit — это новый возвратный кредит, встроенный в ARRA. Он предоставляет подходящим налогоплательщикам кредит до 2500 долларов на соответствующие расходы на образование. Это была одна из самых быстрорастущих налоговых льгот в период с 2010 по 2011 год, и к 2011 году ее возмещаемая часть составила 6,57 млрд долларов расходов [3].

Рост возвращаемых налоговых кредитов

Выплаты по возвращаемым налоговым кредитам почти удвоились с 2006 по 2009 год в результате новых кредитов от ARRA.По мере истечения срока действия некоторых из них, например, «Заставить работать оплачиваемый кредит», сумма возвращаемых налоговых платежей снова начала снижаться. За 2011 год IRS выплатило 99,1 млрд долларов возвращаемых налоговых льгот, большая часть которых поступила от EITC. Этот уровень все еще значительно выше, чем тенденция, существовавшая до введения стимулов, в основном из-за расширения EITC, дополнительной налоговой льготы на детей и американской налоговой льготы, как указано выше.

Для сравнения, федеральное правительство тратит больше на возвращаемые налоговые льготы, чем на департаменты по делам ветеранов или образования.Например, в бюджете Белого дома на 2014 год этим департаментам выделено 63,5 млрд долларов и 71,2 млрд долларов соответственно [4].

Источник: Статистика доходов IRS, 1990-2011 гг.

Закон о защите пациентов и доступном медицинском обслуживании

Большое предстоящее изменение в возвращаемых налоговых льготах связано с Законом о защите пациентов и доступном медицинском обслуживании (ACA), который ввел новую форму трансфертных платежей через IRS — субсидии для его страховых обменов. Цель субсидий — ограничить процент дохода, который налогоплательщики тратят на медицинские услуги, приобретенные через индивидуальные биржи.

Уникальной особенностью этого кредита является то, что отдельные лица и семьи могут подать заявку на его получение при оформлении страховки. IRS рассчитает сумму субсидии и отправит ее непосредственно в страховую компанию. Затем налогоплательщик уплачивает оставшуюся часть премии. С этой системой есть очевидная проблема; налогоплательщик должен оценить свой доход за год до его окончания. Это, вероятно, будет особенно сложно для тех налогоплательщиков, которые имеют неопределенные источники дохода от нескольких временных рабочих мест.

Если платежи в течение года окажутся неправильными — например, если налогоплательщик занижает свой доход — то IRS придется вернуть переплату в налоговой декларации, потребовав возврата. Однако эти выплаты будут ограничены для налогоплательщиков с доходом ниже 400 процентов от федерального уровня бедности (FPL). Например, максимальную сумму, которую могут попросить выплатить семье из четырех человек с 250 процентами FPL, составляет 1500 долларов, даже если сумма переплаты от имени семьи превышала 1500 долларов.Этот «предел погашения» фактически побуждает налогоплательщиков недооценивать свои доходы, чтобы получить более крупные субсидии.

У описанной выше системы есть очевидные недостатки, но это не единственный вариант для налогоплательщиков. Традиционный способ предоставления возвращаемых налоговых льгот остается доступным для правомочных налогоплательщиков — тех, у кого доход ниже 400 процентов черты бедности, — которые предпочитают полностью уплачивать свои взносы. Тогда они смогут вместо этого потребовать сумму субсидии в своих налоговых декларациях.

По оценке Объединенного комитета по налогообложению в феврале 2013 года, к 2017 году расходы на эти субсидии быстро приблизятся к 96 миллиардам долларов [5]. В своем последнем экономическом прогнозе CBO прогнозирует еще более высокий прогноз — 118 миллиардов долларов [6]. Ниже приводится прогноз ожидаемого роста крупнейших возвращаемых налоговых кредитов в соответствии с действующим законодательством с использованием более консервативных оценок JCT. [7]

Это число может расти даже быстрее, чем ожидалось, из-за недавних задержек с исполнением мандата работодателя.Работодатели низкооплачиваемых рабочих без мандата сочтут целесообразным перевести этих рабочих на биржи, чтобы рабочие могли получать субсидии.

Переплата

Переплата — это проблема с возвращаемыми налоговыми кредитами. Право на льготы и формулы для возмещаемых налоговых льгот достаточно сложны, поэтому выплаты пособий часто бывают неточными. В отчете CBO о возвращаемых налоговых льготах за январь 2013 г. приводится 25-процентная ставка переплаты для EITC и поясняется, что

Переплата в размере, как правило, выше для возвращаемых налоговых льгот, чем для субсидий, осуществляемых через программы расходов, в первую очередь потому, что Налоговая служба (IRS) не может проверить соответствие заявителей всем требованиям для получения льгот до выплаты пособий.Однако дополнительные шаги проверки повышают административные расходы и затраты на соблюдение нормативных требований по программам расходов по сравнению с налоговой системой. [8]

В целом ненадлежащие платежи по EITC превышают 11 миллиардов долларов в год. [9] Учитывая сложность страховых субсидий в ACA и тот факт, что они выплачиваются заранее, мы должны ожидать, что переплата по-прежнему будет проблемой в будущем.

Влияние субсидий на неявные предельные ставки

Субсидии прекращаются по мере увеличения дохода, создавая более высокие подразумеваемые предельные налоговые ставки [10] для правомочных налогоплательщиков и потенциально бесконечную предельную ставку налога в размере 400 процентов от FPL.Первое — это хорошо известный компромисс, связанный с пособиями, основанными на проверке нуждаемости. Последнее — бесконечная предельная ставка налога — просто плохая политика.

Субсидии обмена основаны на трех переменных: FPL, доходе подателя заявки и цене второго самого дешевого Серебряного плана в районе подачи заявки. [11] «Ограничение» гарантирует, что — если податель заявки приобретет второй самый дешевый план Silver, — он или она потратят на этот план не более этого процента своего дохода (см. Таблицу 1).

Таблица 1.Верхний предел цены страхования биржевых субсидий в процентах от дохода | |

Доход (в процентах от федерального уровня бедности) | Верхний предел страховой цены (в процентах от дохода) |

100–133% | 2% |

133–150% | 3-4% |

150-200% | 4-6.3% |

200–250% | 6,3-8,05% |

250-300% | 8,05-9,5% |

300-400% | 9,5% |

400% или более | Без крышки |

По мере роста дохода предел увеличивается как процент от дохода. Например, одинокий человек со 100% FPL (11 490 долларов США) заплатит всего 19 долларов.15 в месяц для серебряного плана, в то время как одинокий человек, зарабатывающий в три раза больше, может платить до 272,89 доллара в месяц до получения какой-либо субсидии. Увеличение личных расходов представляет собой увеличение неявных предельных налоговых ставок. В отчете CBO Budget and Economic Outlook говорится, что это окажет серьезное негативное влияние на предложение рабочей силы. В целом, рабочие сократят свое рабочее время, сократив совокупную компенсацию примерно на 1 процент по сравнению с тем, что произошло бы в отсутствие ACA.[12]

Бесконечная предельная ставка налога возникает, когда люди теряют право на страховой лимит в 400 процентов от FPL. Рассмотрим супружескую пару среднего возраста, зарабатывающую 62 040 долларов, 400 процентов FPL для семьи из двух человек (15 510 долларов). Если второй самый дешевый план Silver в их районе стоит 1200 долларов в месяц, они получат субсидию в размере 8 506 долларов, чтобы ограничить ограничение. цена этого плана составляет 9,5% их дохода. Однако, если бы они заработали 62 041 доллар — всего на доллар больше, — вся субсидия испарилась бы.Это представляет собой бесконечную маржинальную ставку, признак плохой политики.

Неявные предельные налоговые ставки не являются уникальными для ACA. Почти все возвращаемые налоговые льготы создают высокие подразумеваемые предельные налоговые ставки для налогоплательщиков, которые получают от них выгоду.

Заключение

Основная цель Налоговой службы — сбор доходов. Возвратные налоговые льготы представляют собой некую форму ползучести миссии, при которой IRS распределяет доход, а не собирает его. Недавние акты Конгресса, в частности ARRA и ACA, резко увеличили объем и широту этих кредитов.Когда субсидии ACA начнут действовать, общие расходы, связанные с возвращаемыми налоговыми льготами, превысят 200 миллиардов долларов.

Возвратные кредиты усложняют налоговый кодекс и отдают предпочтение определенным видам экономической деятельности перед другими. Обе эти характеристики — недостатки, которых следует избегать. Налоговое управление США не должно капризно распределять выплаты на основании личных решений людей. Вместо этого было бы лучше перенести функции возвращаемых налоговых кредитов за пределы налогового кодекса в программы расходов.

[7] Годы до 2012 г. взяты из данных статистики доходов IRS. Данные за 2012 год взяты из оценок JCT.

[10] Неявная предельная ставка налога — это стоимость получения дополнительного дохода в долларах с учетом всех факторов, включая трансфертные платежи, такие как EITC, SNAP, жилищная помощь и т. Д.

| 20600 | Корректировка пенсии | Чистая прибыль |

| 20700 | Вычеты по зарегистрированному пенсионному плану | Чистая прибыль |

| 20800 | удержание РРСП | Чистая прибыль |

| 20810 | Взносы работодателя в объединенный зарегистрированный пенсионный план (PRPP) | Чистая прибыль |

| 21000 | Удержание из выбранной суммы раздельной пенсии | Чистая прибыль |

| 21200 | Ежегодный профсоюз, профессиональные или аналогичные взносы | Чистая прибыль |

| 21300 | Выплата универсального пособия по уходу за ребенком (UCCB) | Чистая прибыль |

| 21400 | Расходы по уходу за детьми | Чистая прибыль |

| 21500 | Инвалидность поддерживает вычет | Чистая прибыль |

| 21699 и 21700 | Убыток от коммерческих инвестиций | Чистая прибыль |

| 21900 | Транспортные расходы | Чистая прибыль |

| 21999 и 22000 | Выплачено алиментов | Чистая прибыль |

| 22100 | Комиссионные и процентные расходы | Чистая прибыль |

| 22200 | Удержание взносов CPP или QPP на самозанятость и другие доходы | Чистая прибыль |

| 22215 | Удержание в счет взносов CPP или QPP на доход от занятости | Чистая прибыль |

| 22300 | Удержание взносов в провинциальный план страхования родителей (PPIP) из дохода от самозанятости | Чистая прибыль |

| 22400 | Затраты на разведку и разработку | Чистая прибыль |

| 22900 | Прочие расходы на оплату труда | Чистая прибыль |

| 23100 | Вычет по месту жительства духовенства | Чистая прибыль |

| 23200 | Прочие вычеты | Чистая прибыль |

| 23500 | Выплата социальных пособий | Чистая прибыль |

| 23600 | Чистая прибыль | Чистая прибыль |

| 24400 | Личный состав Канадских вооруженных сил и удержание полиции | Налогооблагаемый доход |

| 24900 | Вычеты по вариантам обеспечения безопасности | Налогооблагаемый доход |

| 25000 | Вычет прочих платежей | Налогооблагаемый доход |

| 25100 | Убытки товарищества с ограниченной ответственностью других лет | Налогооблагаемый доход |

| 25200 | Некапитальные убытки прочих лет | Налогооблагаемый доход |

| 25300 | Чистые убытки капитала других лет | Налогооблагаемый доход |

| 25400 | Вычет из прироста капитала | Налогооблагаемый доход |

| 25500 | Отчисления северян | Налогооблагаемый доход |

| 25600 | Дополнительные вычеты | Налогооблагаемый доход |

| 26000 | Налогооблагаемый доход | Налогооблагаемый доход |

| 30000 | Базовая личная сумма | Федеральные невозвращаемые налоговые льготы |

| 30100 | Возраст | Федеральные невозвращаемые налоговые льготы |

| 30300 | Сумма супруга или гражданского партнера | Федеральные невозвращаемые налоговые льготы |

| 30425 | Канада Размер пособия по уходу за супругом или гражданским партнером либо имеющим право иждивенцем в возрасте 18 лет и старше | Федеральные невозвращаемые налоговые льготы |

| 30400 | Сумма на иждивенца | Федеральные невозвращаемые налоговые льготы |

| 30450 | Канада Размер пособия по уходу за другими инвалидами иждивенцами в возрасте 18 лет и старше | Федеральные невозвращаемые налоговые льготы |

| 30500 | Канада Размер пособия по уходу за немощными детьми в возрасте до 18 лет | Федеральные невозвращаемые налоговые льготы |

| 30800 | Базовые взносы CPP или QPP через доход от занятости | Федеральные невозвращаемые налоговые льготы |

| 31000 | Базовые взносы CPP или QPP на самозанятые и другие доходы | Федеральные невозвращаемые налоговые льготы |

| 31200 | Взносы по страхованию занятости в рамках занятости | Федеральные невозвращаемые налоговые льготы |

| 31205 | Выплаченные взносы по провинциальному плану родительского страхования (PPIP) | Федеральные невозвращаемые налоговые льготы |

| 31210 | Взносы по программе PPIP, подлежащие уплате с дохода от работы | Федеральные невозвращаемые налоговые льготы |

| 31215 | Взносы по программе PPIP, уплачиваемые с дохода от самозанятости | Федеральные невозвращаемые налоговые льготы |

| 31217 | Взносы по страхованию занятости на самозанятость и другой имеющий право заработок | Федеральные невозвращаемые налоговые льготы |

| 31220 | Количество добровольных пожарных | Федеральные невозвращаемые налоговые льготы |

| 31260 | Количество работающих в Канаде | Федеральные невозвращаемые налоговые льготы |

| 31270 | Количество покупателей жилья | Федеральные невозвращаемые налоговые льготы |

| 31240 | Количество поисково-спасательных волонтеров | Федеральные невозвращаемые налоговые льготы |

| 31285 | Расходы на доступность жилья | Федеральные невозвращаемые налоговые льготы |

| 31300 | Расходы на усыновление | Федеральные невозвращаемые налоговые льготы |

| 31400 | Размер пенсионных доходов | Федеральные невозвращаемые налоговые льготы |

| 31600 | Сумма инвалидности (на себя) | Федеральные невозвращаемые налоговые льготы |

| 31800 | Сумма инвалидности, переведенная с иждивенца | Федеральные невозвращаемые налоговые льготы |

| 31900 | Проценты по студенческим ссудам | Федеральные невозвращаемые налоговые льготы |

| 32300 | Стоимость вашего обучения, образования и учебников составляет | Федеральные невозвращаемые налоговые льготы |

| 32400 | Сумма обучения, переведенная с ребенка | Федеральные невозвращаемые налоговые льготы |

| 32600 | Суммы, переведенные вашим супругом или гражданским партнером | Федеральные невозвращаемые налоговые льготы |

| 33099 и 33199 | Соответствующие критериям медицинские расходы, которые вы можете потребовать по возвращении | Федеральные невозвращаемые налоговые льготы |

| 34900 | Пожертвования и подарки | Федеральные невозвращаемые налоговые льготы |

| 35000 | Итого федеральные невозвращаемые налоговые кредиты | Федеральные невозвращаемые налоговые льготы |

| 40424 | Федеральный налог на разделенный доход | Чистый федеральный налог |

| 40425 | Федеральный налоговый кредит на дивиденды | Чистый федеральный налог |

| 40427 | Минимальный перенос налога | Чистый федеральный налог |

| 40500 | Федеральный иностранный налоговый кредит | Чистый федеральный налог |

| 40900 | Федеральные взносы на политические цели — всего взносов | Чистый федеральный налог |

| 41000 | Федеральные взносы на политические цели — налоговый кредит | Чистый федеральный налог |

| 41200 | Инвестиционный налоговый кредит | Чистый федеральный налог |

| 41300 и 41400 | Налоговый кредит на трудовые фонды | Чистый федеральный налог |

| 41500 | Авансовые выплаты пособия работникам Канады (CWB) | Чистый федеральный налог |

| 41800 | Специальные налоги | Чистый федеральный налог |

| 42000 | Чистый федеральный налог | Чистый федеральный налог |

| 42100 | Взносы на оплату труда по самозанятости и другие доходы | Возврат и остаток задолженности |

| 42120 | Взносы по страхованию занятости, уплачиваемые при самозанятости, и другой имеющий право заработок | Возврат и задолженность |

| 42200 | Выплата социальных пособий | Возврат и задолженность |

| 42800 | Провинциальный или территориальный налог | Возврат и задолженность » |

| 43200 | Юконский налог коренных народов | Возврат и задолженность |

| 43500 | Итого к оплате | Возврат и задолженность |

| 43700 | Итого удержанный налог на прибыль | Возврат и задолженность |

| 43800 | Налоговый перевод для жителей Квебека | Возврат и задолженность |

| 44000 | Возвратная скидка в Квебеке | Возврат и задолженность |

| 44800 | Переплата по CPP | Возврат и задолженность |

| 45000 | Переплата по страхованию занятости | Возврат и задолженность |

| 45110 | Поощрение к действиям в области климата | Возврат и задолженность |

| 45200 | Возмещаемая доплата за медицинские расходы | Возврат и задолженность |

| 45300 | Пособие работникам Канады (CWB) | Возврат и задолженность |

| 45400 | Возврат инвестиционного налогового кредита | Возврат и задолженность |

| 45600 | Часть XII.2 доверительный налоговый кредит | Возврат и задолженность |

| 45700 | Скидка GST / HST для сотрудников и партнеров | Возврат и задолженность |

| 46800 и 46900 | Налоговый кредит на школьные принадлежности, имеющий право на образование | Возврат и задолженность |

| 47600 | Налог, уплаченный в рассрочку | Возврат и задолженность |

| 47900 | Провинциальные или территориальные кредиты | Возврат и задолженность |

| 48400 | Возврат | Возврат |

| 48500 | Остаток задолженности | Остаток задолженности |

Что такое возврат по сравнению сНевозвратные налоговые льготы? | Финансы

Налоговые льготы вычитаются из налоговых обязательств, которые вы рассчитываете в своей налоговой декларации, поэтому они уменьшают сумму вашей задолженности по налогам в соотношении доллар к доллару. Если у вас есть возвращаемый налоговый кредит, вы действительно можете получить больше от IRS, чем вы заплатили в виде расчетного налога и налога на заработную плату. Невозвращаемые налоговые льготы ограничены суммой вашего налогового обязательства.

Лимиты невозмещаемых кредитов