Вопрос о банкротстве физ лица: Банкротство физических лиц: вопрос-ответ

Часто задаваемые вопросы в банкротстве

Отдельный закон о банкротстве физического лица отсутствует. Процедура банкротства физического лица регулируется Книгой 4 Кодекса Украины по процедурам банкротства.

Производство по делу о неплатежеспособности физического лица может быть открыто только по заявлению должника — физического лица или физического лица-предпринимателя.

Заявление о банкротстве физического лица подается в хозяйственный суд по местонахождению должника.

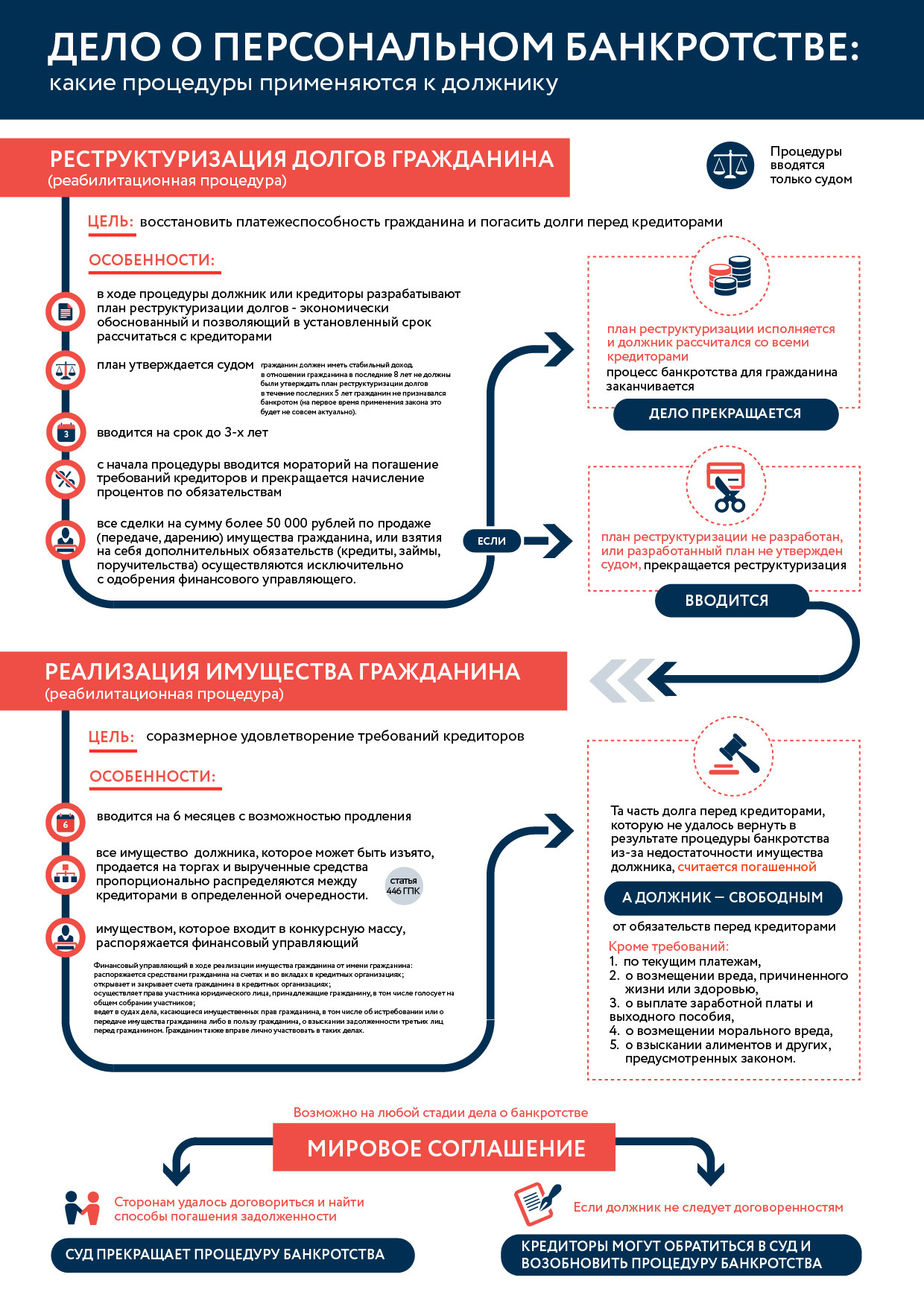

В общем, процедура восстановления платежеспособности (банкротства) гражданина может иметь следующий вид:

- При наличии оснований — принятие решения о восстановлении платежеспособности.

- Сбор документов, подготовка заявления и представления пакета документов в хозяйственный суд.

- Полное выполнение принятых судом решений и рекомендаций арбитражного управляющего.

- Участие в подготовке плана реструктуризации долгов.

- Выполнение плана реструктуризации долгов *.

- Закрытие дела и освобождения гражданина от долгов.

* В случае невыполнения плана — происходит погашение долгов физического лица, при этом такое лицо несет репутационные и имущественные потери.

В зависимости от характера отношений, физическое лицо (гражданин) может применить банкротство для:

- Очистка от любых долгов.

- Закрытие всех денежных обязательств по договорным отношениям.

- Решение всех обязательств по кредитным договорам, включая валюте кредиты.

- Списание налогового долга за 3 года до дня принятия решения об открытии производства по делу о неплатежеспособности.

- Решение других денежных обязательств.

При этом физическому лицу следует помнить, что не подлежат реструктуризации (списанию) долги должника по уплате алиментов, возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

Основаниями для банкротства физического лица являются:

- Просрочка обязательств перед кредиторами (банк и т.д.) размер которых составляет не менее 30 размеров минимальной заработной платы.

- Прекращение погашения (оплаты) кредитов в размере более 50 процентов в течении 2 месяцев.

- Принятие постановления в исполнительном производстве об отсутствии у должника имущества.

- Наличие других обстоятельств, подтверждающие, что в ближайшее время физическое лицо не сможет выполнить денежные обязательства и может стать банкротом.

В заявлении о банкротстве, физическое лицо должно обязательно указать:

- Наименование хозяйственного суда.

- Фамилию, имя, отчество.

- Контактные данные (номер телефона, адрес, электронная почта).

- Обстоятельства, послужившие основанием для обращения в суд.

- Перечень документов, прилагаемых к заявлению.

К своему заявлению о банкротстве физического лица обязательно нужно добавить следующие приложения:

- Документ, подтверждающий наличие (отсутствие) статуса физического лица — предпринимателя.

- Полный список кредиторов и должников.

- Описание имущества (квартира, дом земля), принадлежащее на праве собственности и копии документов, подтверждающих такое право собственности.

- Перечень имущества, находящегося в залоге (ипотеке) или имущества обремененного другим способом.

- Копии документов о совершенных (в течение года) сделок в отношении недвижимого имущества, ценных бумаг, долей в уставном капитале, транспортных средств.

- Копии всех сделок на сумму не менее 30 размеров минимальной заработной платы.

- Перечень банковских счетов (в том числе депозитные счета), открытые в банках и других финансово-кредитных учреждениях Украины и за рубежом.

- Копию трудовой книжки (при наличии) и сведения о работодателе (работодателях).

- Декларация об имущественном состоянии. Декларация подается за три года (за каждый год отдельно), предшествовавших подаче заявления в суд. Декларация должна содержать информацию об имуществе, доходах и расходах физического лица и членов его семьи, превышающих 30 размеров минимальной заработной платы.

- Доказательства (квитанция, платежное поручение) авансирования, на депозитный счет суда, вознаграждения управляющему реструктуризацией за три месяца исполнения полномочий.

- Справка о несудимости за экономические преступления.

- Доверенность или иной документ, удостоверяющий полномочия представителя, если есть представитель.

- Предложения по реструктуризации долгов.

Авансирование вознаграждения (платы) арбитражного управляющего является одной из обязательных требований предусмотренных Кодексом.

Законодательство не содержит положений о предоставлении отсрочки или рассрочки осуществления авансирования вознаграждения (платы труда) арбитражного управляющего.

При отсутствии доказательств авансирования вознаграждения (платы труда) арбитражного управляющего, суд может оставить такое заявление без движения, предоставив срок для устранения недостатков или вернуть ее физическому лицу.

Представление копии трудовой книжки обязательно при ее наличии.

В случае отсутствия трудовой книжки, в заявлении о неплатежеспособности нужно указать, о ее отсутствии.

Наличие статуса ФЛП подтверждается извлечением или выпиской из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

Отсутствие статуса ФЛП подтверждается извлечением из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

В случае если процедура продолжается после окончания авансированных заявителем средств, основное вознаграждение арбитражного управляющего выплачивается за счет средств полученных от продажи имущества должника, не находящегося в залоге.

Также, кредиторы могут создавать фонд для оплаты денежного вознаграждения и возмещения расходов арбитражного управляющего.

К мерам обеспечения требований кредиторов относятся:

- Запрет банкроту физическому лицу заключать сделки (договора).

- Обязательства физического лица передавать имущество (квартира, дом, земля и т.д.), другие ценности на хранение третьим лицам.

- Совершение или воздержанию от совершения определенных действий.

- Запрет физическому лицу распоряжаться его недвижимым имуществом (квартира, дом, земля и т.д.) и ценными бумагами.

- Наложение ареста на конкретное имущество физического лица.

- Другие меры по сохранению имущества гражданина.

- Запрет выезда физическому лицу за границу.

Реструктуризации долгов — это судебная процедура по делу о неплатежеспособности (банкротстве) физического лица, применяется в целях восстановления платежеспособности должника путем изменения способа и порядка исполнения его обязательств согласно плану реструктуризации долгов физического лица.

Мораторий на удовлетворение требований кредиторов вводится сроком на 120 дней, с момента открытия производства по делу о банкротстве физического лица.

В течении действия моратория на удовлетворение требований кредиторов:

- Останавливается исполнение должником денежных обязательств, в том числе обязательств по уплате налогов и сборов (обязательных платежей), срок исполнения которых наступил до открытия производства по делу о неплатежеспособности.

- Останавливается взыскании с должника по всем исполнительным документам, кроме исполнительных документов по требованиям о взыскании алиментов или о возмещения вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, а также кроме случаев нахождения исполнительного производства на стадии распределения взысканных с должника денежных средств, в том числе полученных от продажи имущества должника, или нахождения имущества на стадии продажи с момента обнародования информации о продаже.

- Не начисляется неустойка (штраф, пеня), не применяются другие финансовые санкции за неисполнение или ненадлежащее исполнение обязательств по удовлетворению требований, на которые распространяется мораторий.

- Останавливается исковая давность по требованиям к должнику.

- Не применяется индекс инфляции за все время просрочки исполнения денежных обязательств физического лица.

Мораторий не распространяется на:

- Возмещение вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Выплату и взыскания алиментов.

- Выполнение требований по исполнительным документам неимущественного характера, обязывающих должника совершить определенные действия или воздержаться от их совершения.

- Удовлетворение требований кредиторов в процедуре реструктуризации долгов должника в соответствии с утвержденным планом и в процедуре погашения долгов должника в соответствии с Кодексом.

В плане реструктуризации долгов нужно указать:

- Обстоятельства, которые привели к неплатежеспособности должника.

- Информацию о признании судом требования кредиторов с указанием их размера и очередности удовлетворения.

- Имущественное положение должника по результатам проведенных мероприятий по выявлению и составления описи имущества должника (проведение инвентаризации).

- Информация обо всех доходах должника, в том числе о доходах, которые должник рассчитывает получить в течение процедуры реструктуризации долгов.

- Размер суммы, которая ежемесячно будет выделяться для погашения требований кредиторов.

- Требования кредиторов к должнику, которые будут прощены (списаны) в случае выполнения плана реструктуризации долгов.

- Размер ежемесячной суммы, которая будет оставаться должнику на удовлетворение бытовых нужд, в размере не менее одного прожиточного минимума на должника и на каждого человека, находящегося на его иждивении.

- Положения о реализации в процедуре реструктуризации долгов части имущества должника, в том числе того, что является предметом обеспечения, очередность, сроки реализации такого имущества и средства, которые планируется получить от его реализации.

- Положения об изменении способа и порядка исполнения обязательств, в том числе размера и сроков погашения долгов.

- Положения об отсрочке или рассрочке или прощении (списании) долгов или их части.

- Информацию о выполнении обязательств должника третьими лицами, в том числе путем заключения договора поручительства, гарантиях, а также других сделках в соответствии с гражданским законодательством.

- Другие меры, направленные на улучшение финансового состояния должника и удовлетворение требований кредиторов (переквалификация, трудоустройство и т.д.).

План реструктуризации долгов физического лица может быть разработан по примерной форме плана реструктуризации долгов должника по делу о неплатежеспособности, утвержденной Министерством юстиции.

Для качественной подготовки плана реструктуризации долгов, физическому лицу нужно сотрудничать со своим арбитражным управляющим или с юристами компании по банкротству.

Реструктуризации не подлежат:

- Долги физического лица по уплате алиментов.

- Долги физического лица о возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица.

- Долги по уплате единого взноса на общеобязательное государственное социальное страхование (ЕСВ).

- Долги по уплате других обязательных платежей на общеобязательное государственное социальное страхование (ЕСВ).

Ликвидационная масса банкрота физического лица — это все виды имущественных активов (имущество и имущественные права) физического лица.

К ним можно отнести квартиру, дом, землю, автомобиль и другие активы.

В ликвидационную массу не включается:

- Жилье, которое является единственным местом проживания семьи должника (квартира общей площадью не более 60 кв.м. или жилой площадью не более 13,65 кв.м. на каждого члена семьи или жилой дом общей площадью не более 120 кв.м.) и не является предметом обеспечения.

- Средства, находящиеся на счетах должника в пенсионных фондах и фондах социального страхования.

- Другое имущество, на которое в соответствии с законодательством не может быть обращено взыскание.

В соответствии с пунктом 2 заключительных и переходных положений Кодекса Закон Украины «О моратории на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте» теряет силу через один год со дня введения в действие этого Кодекса, то есть 21 октября 2020 года

Закон является весьма важным для должников физических лиц, которые получили потребительские кредиты в иностранной валюте.

Во время действия Закона не может быть принудительно взыскано (отчуждено без согласия владельца) недвижимое жилое имущество, которое считается предметом залога и/или предметом ипотеки, если такое имущество выступает в качестве обеспечения обязательства гражданина Украины (заемщика, имущественного поручителя) по потребительским кредитам в иностранной валюте.

Но нужно учитывать, что такая норма Закона действует при наличии четырех соответствующих условий:

- Такое жилье используется как место постоянного жительства заемщика или имущественного поручителя.

- Жилье является объектом незавершенного строительства и находится в ипотеке.

- У заемщика или имущественного поручителя отсутствует другое жилье.

- Общая площадь жилья (объекта незавершенного строительства) не превышает 140 кв. м. для квартиры и 250 кв.м. для жилого дома.

Также, во время действия Закона не может быть принудительно взыскано имущество, которое подлежит взысканию с заемщика при недостаточности средств, полученных кредитором от реализации предмета залога или ипотеки.

Любая кредитная организация не имеет права уступить (продать, передать) задолженность или долг в пользу другого лица, поскольку в Законе есть прямой запрет на такие действия.

Если должник — физическое лицо является одновременно ипотекодателем, то он может воспользоваться процедурой банкротства.

Если должник — физическое лицо не является ипотекодателем, то он не может воспользоваться процедурой банкротства, поскольку законодательство не содержит положений о такой возможности.

Процедура восстановления платежеспособности (банкротства) физического лица в любом случае зависит от характера и сложности дела. В общем, сроки восстановления платежеспособности физического лица могут достигать от полугода до года.

Расходы по делу о восстановлении платежеспособности физического лица состоят из оплаты денежного вознаграждения арбитражного управляющего (5 размеров прожиточного минимума для работоспособных лиц за каждый месяц) и других платежей.

Компания (фирма) по банкротству нужна для оказания квалифицированной помощи физическому лицу в банкротстве, упрощения жизни гражданина, поскольку специалисты берут часть обязательств на себя.

Также, компания (фирма) по банкротству может гарантировать обеспечение ведения процедуры банкротства физического лица без злоупотреблений процессуальным законодательством со стороны других участников, а при наличии таких злоупотреблений — по поручению банкрота, осуществить соответствующее реагирование.

Физическое лицо несет определенные потери в репутации:

- В течении 5 лет, после признания физического лица банкротом не может быть открыто производство по делу о неплатежеспособности по его заявлению.

- В течении 5 лет, такое лицо обязано сообщать о факте своей неплатежеспособности перед заключением договоров займа и кредитных договоров.

- В течении 3 лет, после признания физического лица банкротом, физическое лицо не может считаться таким, что имеет безупречную деловую репутацию.

Банкротство физических лиц

Программа направлена на формирование прикладных компетенций слушателей в области юридических вопросов процедуры банкротства физических лиц, связанных с актуализацией законодательства РФ в этой области.

Цель программы состоит в получении и углублении профессиональных знаний, закреплении навыков в области юридических процедур, связанных с подачей заявления о банкротстве физического лица, а также освоении перечня и способов получения необходимых для подачи данного заявления документов.

- высокое качество обучения;

- возможность on-line поддержки обучения;

- все занятия проводят преподаватели-практики.

Вебинары, инструменты системы дистанционного обучения.

Эксперты в области арбитражного управления и процедур банкротства предприятий и физических лиц.

Консультации от эксперта-практика Верховного Суда РФ (Государственного советника юстиции 3 класса).

Качество программы «Банкротство физических лиц с применением ДОТ» подтверждено высоким уровнем подготовки слушателей и большой долей положительных определений о завершении процедуры реализации (с освобождением).

Программа обучения

17 часов

Подача заявления о банкротстве физического лица

9 часов

Собрание кредиторов в случае банкротства гражданина

9 часов

Деятельность финансового управляющего

18 часов

План реструктуризации долгов гражданина

18 часов

Особенности делопроизводства процедуры банкротства физических лиц

1 час

Итоговая аттестация

Расписание занятий

Формат обучения:

Шаг 1. Просмотр видеолекций в записи.

Шаг 2. Подготовка вопросов преподавателю по пройденному материалу и их размещение в системе дистанционного обучения (СДО).

Подготовка преподавателем ответов на вопросы слушателей.

Шаг 3. Обязательное участие в итоговом однодневном вебинаре в режиме реального времени.

Шаг 4. Прохождение итогового тестирования в СДО.

Слушателям, успешно освоившим программу повышения квалификации, выдается удостоверение о повышении квалификации РЭУ имени Г.В. Плеханова

При заключении договора на образовательные услуги и оплате квитанции предоставляется доступ к видеолекциям, вне зависимости от начала курса (с целью увеличения времени ознакомления с материалом), но не ранее, чем за месяц до старта.

Как поступить

Требования к слушателям

К освоению программы допускаются лица, имеющие среднее профессиональное и (или) высшее образование; лица, получающие высшее образование.

Документы для поступления

Копия диплома об образовании с приложением

Копия паспорта: 1 разворот (фото), 2 разворот (прописка)

Справка с места работы (либо указать место работы и должность в сопроводительном письме)

Копия свидетельства о заключении брака (в случае отличия фамилии в паспорте и дипломе)

Запишитесь на обучение прямо сейчас!

Подать заявку на обучение

Банкротство физических лиц или ИП

Граждане и ИП банкротятся по похожим правилам. Но большинство предпринимателей сначала закрывают бизнес, а потом уже подают заявление. Объясняем, почему юристы советуют поступать именно так.

1. Физлицу проще достичь лимита — 500 тыс. ₽ долга

Гражданин может банкротиться вне зависимости от статуса предпринимателя. Характер долгов не имеет значения: они могут быть как личными, так и коммерческими. Главное, чтобы были основания для подачи заявления: сумма долга от 500 тыс. ₽ и просрочка 90 дней или понимание, что рассчитаться с кредиторами невозможно.

При банкротстве в качестве ИП появляется ограничение: учитывают только коммерческие долги. Если предприниматель брал потребительский кредит, как часто и происходит, — он уже не в счёт. Если скопились долги по аренде квартиры и коммунальным платежам — тоже. Поэтому лимит 500 тыс. ₽ становится недостижимее.

Никаких плюсов банкротство с незакрытым ИП не даёт. Кредиторы по личным долгам всё равно будут участвовать в деле. Их указывают в списке кредиторов и должников, который ИП представляет в суд вместе с заявлением.

2. ИП-банкроту запретят заниматься бизнесом

Когда банкротится ИП, его не просто снимают с учёта. Ему запрещают повторно регистрироваться в течение 5 лет. Когда банкротится физлицо, этого не происходит.

3. Закрытие ИП подтверждает отсутствие доходов

Когда человек закрывает ИП и встаёт на учёт в центре занятости, он официально теряет доходы. Раз доходов нет, план реструктуризации предложить нельзя. Предприниматель не должен будет рассчитываться с долгами в течение трёх лет. Останется только радикальная мера — реализовать на аукционе имущество бизнесмена, если оно есть.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Как закрыть ИП с долгами?

Закон о регистрации не запрещает закрывать ИП с долгами. Просто закройте ИП, как обычно, и все предпринимательские долги станут личными. Единственное ограничение, которое есть в законе: кредиторы могут обжаловать снятие с регистрации, если это «затрагивает их законные интересы». Как именно отсутствие статуса ИП может повредить им — не очень понятно.

Эльба поможет закрыть ИП: сервис поможет рассчитать налоги и взносы и сдать ликвидационную декларацию.

Статья: как закрыть ИП

Как пройти процедуру банкротства физических лиц? | ВОПРОС-ОТВЕТ

Отвечает руководитель направления по списанию долгов Центра банкротства «Статус» Юлия Чапкина:

«Подобная ситуация – не редкость. Сегодня в России в условиях роста цен и падения реальных доходов населения большая часть населения выживает за счёт кредитов и займов. В тех случаях, когда справиться с долговой нагрузкой не представляется возможным, на помощь приходит процедура банкротства физического лица. Важно отметить, что в рамках процедуры банкротства решается целый комплекс проблем: коллекторы и приставы прекращают свою деятельность, а долги списываются полностью и навсегда. Перед принятием решения о списании долгов необходимо заранее проконсультироваться с юристом, понять, а возможно ли в данном конкретном случае провести процедуру банкротства. Важно помнить, что процедура списания долгов подходит не всем гражданам.

В условиях нестабильности российского законодательства рекомендуем гражданам не затягивать с решением вопроса о списании долга. Мы не удивимся, если в какой-то момент банкротство физических лиц будет отменено либо его сделают недоступным для простых граждан. Предпосылки для этого уже есть. На сегодняшний день процедура банкротства физических лиц необычайно популярна у жителей Нижегородской области. Арбитражный суд буквально завален делами о списании долгов граждан. Мы, в свою очередь, как члены Ассоциации юристов России регулярно проводим просветительские мероприятия по повышению финансово-правовой грамотности населения и сейчас готовим масштабный проект совместно с Федеральной службой судебных приставов Нижегородской области. Уверены, что это будет интересно и полезно для граждан. Мы всегда готовы ответить на все вопросы и дать подробную бесплатную консультацию на предмет списания задолженности».

Центр банкротства «Статус»

Нижний Новгород, пр. Ленина, 11, офис 202/1

тел. 8-910-790-25-60

Реклама

Смотрите также:

Каковы последствия банкротства?

Как и любой судебный процесс, банкротство — сложный вопрос, имеющий как положительные, так и отрицательные последствия. Любой, кто рассматривает возможность подачи заявления о банкротстве, должен рассмотреть все возможные результаты, прежде чем делать этот шаг. Независимо от того, рассматриваете ли вы дело о прямом банкротстве по главе 7 или о плане погашения по главе 13, консультация с квалифицированным адвокатом по делам о банкротстве потребителей имеет первостепенное значение для обеспечения того, чтобы процесс протекал гладко и выгодно.

Прежде чем назначить встречу с адвокатом, вы можете ознакомиться с некоторыми основными последствиями любого дела о банкротстве.

Персональный разряд

Положительным моментом является то, что объявление о банкротстве обычно приводит к увольнению. Освобождение от ответственности — это когда суд по делам о банкротстве издает постоянное постановление, которое навсегда запрещает кредиторам взыскать долги, которые вы ранее понесли. Задолженность по кредитной карте — одна из распространенных форм задолженности, которая может быть погашена судом по делам о банкротстве.Суды постановили, что компании, выпускающие кредитные карты, могут позволить себе взять на себя финансовый удар в виде прощения долга — компании не прекратят существование из-за долга физических лиц. Этот человек будет намного продуктивнее, если он не утонет в долгах.

Есть исключения, такие как недавние налоговые обязательства, алименты и обязательства по алиментам. Эти долги считаются слишком важными, чтобы их можно было списать, но банкротство по главе 13 может помочь вам разработать более осуществимые планы выплат. Кроме того, выплата не распространяется на недвижимое имущество.Таким образом, любые залоговые права кредитора жилищного кредита на ваш дом останутся в силе после банкротства. Следовательно, кредиторы могут лишить вас права выкупа вашего дома, если вы не выплатите ссуду.

Автоматическая остановка

Еще один положительный момент подачи заявления о банкротстве — автоматическое приостановление. Эта особенность по сути является предварительным постановлением суда. Когда дело о банкротстве поступает в суд, оно немедленно защищает лицо, подавшее заявление о банкротстве, от кредиторов, стремящихся взыскать задолженность. Следовательно, кредиторы не могут звонить вам по телефону или отправлять уведомления об инкассо по почте.Взаимодействие с другими людьми

В большинстве случаев автоматическое приостановление остается в силе до тех пор, пока суд по делам о банкротстве не решит, какие долги будут списаны, а какие долги должны быть погашены. Этот процесс известен как выдача разряда. Однако есть и другие случаи, когда автоматическое удержание отменяется. Например, автоматическое пребывание, которое защищает вашу собственность, может быть отменено, если стоимость имущества меньше, чем задолженность. Бракоразводный процесс также может усложнить то, что защищает автоматическое пребывание.

Кредитный рейтинг

Заявление о банкротстве обычно снижает кредитный рейтинг человека. Кроме того, банкротство не сотрет историю ваших прошлых долгов, даже если сам долг будет погашен. Кредиторы воспримут все это как признак того, что вы являетесь рискованным заемщиком и что вы можете получить высокие процентные ставки по кредитам — если вы вообще имеете на них право.

Хотя это законное беспокойство, после банкротства можно постепенно восстанавливать кредитоспособность. Информация о банкротстве останется в вашем кредитном отчете в течение многих лет, но чистое влияние банкротства на кредитные рейтинги обычно положительно.Это потому, что, хотя банкротство укусит ваш кредитный рейтинг, как и растущий долг. Если банкротство — ваш единственный способ остановить рост долга, возможно, стоит понести удар по вашему кредитному рейтингу, чтобы со временем восстановить его.

Конфиденциальность

Отрицательным последствием подачи заявления о банкротстве является то, что все, что вы подаете в суд, включая все ваши графики банкротства, которые содержат вашу личную финансовую информацию, может быть доступно общественности. Это означает, что друзья, семья, работодатели и клиенты могут Узнайте подробности о том, сколько денег вы кому должны.Для некоторых людей это нарушает условия сделки.

Для других преимущества объявления о банкротстве перевешивают фактор конфиденциальности, особенно потому, что определенная конфиденциальная информация находится под защитой. Например, только последние четыре цифры номера социального страхования и идентификационного номера налогоплательщика являются общедоступными, и все вовлеченные несовершеннолетние будут указаны по их инициалам.

Возможная потеря имущества

Заявители о банкротстве могут потерять имущество в пользу конкурсного управляющего.Смысл подачи заявления о банкротстве состоит в том, чтобы вмешаться суд и решить, какую сумму долга вы можете позволить себе выплатить, а какую — простить. Если вы владеете ценным имуществом, например роскошными автомобилями, вас могут заставить продать этот предмет, чтобы погасить часть долга. Однако, если вы можете успешно освободить свою собственность от налогообложения, доверительный управляющий не сможет ее продать.

Даже если вы не можете освободить часть собственности от налога, для вашего доверенного лица может быть экономически невыгодно продавать конкретный предмет из-под вас.Например, если продажа с аукциона автомобиля стоимостью всего 850 долларов стоит 1000 долларов, попечитель, скорее всего, позволит вам оставить этот автомобиль себе. Как упоминалось выше, этот момент усложняется, когда часть собственности, например дом, была передана в качестве залога. Это дает кредитору больше возможностей при попытке наложить арест на собственность.

Понимание процесса банкротства | Безграничные финансы

Что происходит при банкротстве

Банкротство позволяет должникам либо реорганизовать и реструктурировать долги, либо ликвидировать активы, которые будут использоваться для выплаты кредиторов.

Цели обучения

Различия между разными видами банкротства

Основные выводы

Ключевые моменты

- Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и отговаривает кредиторов от ускорения своих усилий по взысканию долгов.

- По делам о добровольном банкротстве должники обращаются в суд по делам о банкротстве. В случаях принудительного банкротства кредиторы подают заявление.

- Положение об автоматическом приостановлении обычно запрещает возбуждение, приведение в исполнение или обжалование действий и судебных решений в отношении должника по взысканию иска, возникшего до подачи заявления о банкротстве.

- В соответствии с главой 7 доверительный управляющий собирает имущество должника, не освобожденное от налогов, продает его и распределяет выручку между кредиторами.

- Главы 9, 11, 12 и 13 позволяют должнику сохранить часть или все свое имущество и использовать будущие доходы для выплаты кредиторам.

Ключевые термины

- неплатежеспособный : Невозможно оплатить свои счета при наступлении срока их погашения.

- финансовый кризис : термин, используемый для обозначения состояния, при котором обещания кредиторам нарушаются или выполняются с трудом.

Что происходит при банкротстве

Физические или юридические лица, испытывающие финансовые затруднения, могут быть вынуждены рассмотреть вопрос о банкротстве. Банкротство — это правовой статус неплатежеспособного лица или организации, то есть лица, которое не может погасить задолженность перед кредиторами.Основное внимание в законодательстве о несостоятельности и практике реструктуризации долга предприятий уделяется не устранению неплатежеспособных организаций, а изменению финансовой и организационной структуры должников, испытывающих финансовые затруднения, с тем чтобы разрешить восстановление и продолжение их бизнеса. Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и отговаривает кредиторов от ускорения своих усилий по взысканию долгов.

Особенности банкротства в США

Дела о банкротстве бывают добровольными или принудительными.В делах о добровольном банкротстве, которые составляют подавляющее большинство возбужденных дел, должники обращаются в суд по делам о банкротстве. В случаях принудительного банкротства кредиторы подают заявление. Возбуждение дела о банкротстве создает имущественную массу. Имущество состоит из всех имущественных интересов должника на момент возбуждения дела с учетом определенных исключений и исключений.

Окружные суды США обладают юрисдикцией в отношении дел о банкротстве; однако каждый районный суд может «передать» дела о банкротстве в суд по делам о банкротстве.В большинстве районных судов имеется постоянный «справочный» приказ на этот счет, так что все дела о банкротстве рассматриваются судом по делам о банкротстве. Генеральный прокурор США назначает доверенных лиц для каждого из 21 географического региона США. Эти попечители содержат и контролируют работу группы частных попечителей по делам о банкротстве согласно Главе 7. Кроме того, доверительный управляющий из США может быть заслушан по любому вопросу в любом деле о банкротстве, за исключением подачи плана реорганизации согласно Главе 11.

Автоматическая остановка

Кодекс о банкротстве предусматривает автоматическое приостановление в момент подачи заявления о банкротстве.Автоматическое приостановление обычно запрещает возбуждение, приведение в исполнение или обжалование действий и судебных решений против должника по взысканию иска, возникшего до подачи заявления о банкротстве. Другими словами, с момента подачи заявления о банкротстве должник получает право на соблюдение всех положений Кодекса о банкротстве. Автоматическое приостановление также запрещает взыскание и судебное разбирательство в отношении имущества самой конкурсной массы.

Обеспеченному кредитору может быть разрешено принять соответствующее обеспечение, если кредитор сначала получит разрешение суда.Суд должен либо дать разрешение, либо обеспечить адекватную защиту обеспеченного кредитора от того, что стоимость его залога не уменьшится во время пребывания.

Главы Кодекса о банкротстве

Лица, ищущие судебной защиты в соответствии с Кодексом о банкротстве, могут подать прошение о судебной защите в соответствии с рядом различных глав Кодекса, в зависимости от обстоятельств. Дело обычно упоминается в главе, в которой подано ходатайство.

Глава 7: Ликвидация

Ликвидация согласно главе 7 является наиболее распространенной формой банкротства.В соответствии с главой 7 доверительный управляющий собирает имущество должника, не освобожденное от налогов, продает его и распределяет выручку между кредиторами. Поскольку каждый штат разрешает должникам оставлять за собой основное имущество, большинство дел, связанных с Главой 7, относятся к случаям «отсутствия активов» — это означает, что не имеется достаточных активов, не освобожденных от налога, для финансирования распределения между кредиторами.

Глава 9: Реорганизация муниципалитетов

Банкротство по главе 9 доступно только муниципалитетам и является формой реорганизации, а не ликвидации.Поскольку муниципалитеты являются субъектами правительств штатов, полномочия Конгресса по урегулированию долгов путем банкротства ограничены. Способность муниципалитетов переписывать коллективные договоры намного больше, чем в случае корпоративного банкротства по главе 11, и может превзойти государственные меры защиты труда, позволяя городам пересматривать неустойчивые пенсионные или другие пакеты льгот, согласованные во времена пик.

Глава 9 Банкротство : Округ Джефферсон, штат Алабама, подвергся банкротству по главе 9 в 2009 году.

Главы 11, 12 и 13: Реорганизация

Банкротство в соответствии с главой 11, 12 или 13 требует более сложной реорганизации и включает в себя разрешение должнику сохранить часть или все свое имущество и использовать будущие доходы для выплаты кредиторам. Люди обычно подают главу 7 или главу 13. Глава 12 аналогична главе 13, но в определенных ситуациях она предоставляет дополнительные преимущества «семейным фермерам» и «семейным рыбакам». В главе 12 обычно предусмотрены более щедрые условия для должников, чем в сопоставимом случае с главой 13.

Глава 11 — это обычно форма реорганизационного банкротства, к которому часто прибегают предприятия. Должники могут «выйти» из банкротства согласно главе 11 в течение нескольких месяцев или нескольких лет, в зависимости от размера и сложности банкротства. Кодекс о банкротстве достигает этой цели с помощью плана банкротства. За некоторыми исключениями, план может быть предложен любой заинтересованной стороной. Затем заинтересованные кредиторы голосуют за план.

Финансовый менеджмент до и во время банкротства

Чтобы избежать негативных последствий банкротства, физические и юридические лица, оказавшиеся в затруднительном финансовом положении, могут применять определенные методы управления финансами.

Цели обучения

Разработайте план управления, когда компания находится в затруднительном финансовом положении

Основные выводы

Ключевые моменты

- Недостаток банкротства состоит в том, что частным лицам становится труднее получить заем в будущем, а компании, которые реорганизованы и не распускаются, сталкиваются с риском более высокой стоимости капитала для будущих операций.

- Перед объявлением банкротства компания или физическое лицо может сократить долговые обязательства и принять меры для увеличения дохода и прибыльности.

- В период реорганизации компания должна сократить долг и увеличить прибыль, чтобы выйти из банкротства без потери контроля над операциями.

Ключевые термины

- взыскание : Решение о том, что третья сторона должна выплатить деньги, причитающиеся должнику, непосредственно кредитору.

Управление до и во время банкротства

Финансовый менеджмент до и во время банкротства — это эффективный метод для компаний и частных лиц по устранению финансовых проблем и несостоятельности.Однако его недостаток состоит в том, что частным лицам становится труднее брать займы в будущем, а компании, которые реорганизованы и не распускаются, сталкиваются с риском повышения стоимости капитала для будущих операций после выхода из банкротства. Чтобы избежать негативных последствий банкротства, физические лица и компании, находящиеся в затруднительном финансовом положении, имеют ряд альтернатив банкротства.

Управление до банкротства

Финансовый кризис обычно возникает, когда существует высокая сумма постоянных или неизбежных затрат по сравнению с суммой денежного потока или дохода.С точки зрения отдельного человека, наиболее очевидным решением является сокращение ежемесячных расходов, чтобы обеспечить дополнительный денежный поток для обслуживания долга. Для компании существует множество способов избежать финансовых затруднений, в том числе:

- уменьшение размера финансового и операционного плеча,

- распоряжаться инвестициями или операциями, не приносящими прибыли,

- рассрочка или продление обязательных платежей по долгу,

- более низкие распределения прибыли, такие как дивиденды,

- диверсифицировать операции,

- сократить расходы там, где это возможно,

- избежать рискованных вложений,

- повысить эффективность.

Если ситуация слишком тяжелая для таких мер и должник не ожидает иметь стабильный доход или имущество, может быть уместным использовать подход не предпринимать действий . Другими словами, должник не должен ничего делать, поскольку компания, не имеющая активов или дохода, не может подвергнуться аресту со стороны кредитора. Однако в таких случаях кредитор может попытаться наложить арест.

Z-показатель Альтмана

Компания может ссылаться на формулу Z-оценки Альтмана, чтобы определить вероятность того, что она будет принуждена к банкротству.Формула может использоваться для прогнозирования вероятности банкротства фирмы в течение двух лет. Z-оценка использует несколько корпоративных доходов и балансовых значений для измерения финансового состояния компании. В частности, формула ссылается на:

- Отношение оборотных средств к размеру активов,

- нераспределенная прибыль к совокупным активам,

- EBIT к совокупным активам,

- рыночная стоимость капитала к балансовой стоимости обязательств,

- выручка от общей суммы активов.

Управление при банкротстве

Чтобы возможность финансового менеджмента во время банкротства существовала, должна использоваться форма банкротства, разрешающая реорганизацию, такая как глава 11. Глава 11 требует, чтобы все заинтересованные стороны согласовали план. После подтверждения план становится обязательным и определяет порядок обработки долгов и операций компании на протяжении всего срока действия плана. Согласно этому плану, должник может получить финансирование и ссуды на выгодных условиях, отдавая приоритет новым кредиторам в доходах бизнеса.Суд также может разрешить должникам отклонить и аннулировать ранее согласованные контракты, если это будет финансово выгодно для компании и ее кредиторов. Если долги компании превышают ее активы, банкротство может привести к тому, что владельцы компании останутся ни с чем. В таком случае кредиторам компании может быть передано право собственности на вновь реорганизованную компанию. В период реорганизации компания должна использовать финансовое управление, состоящее из перечисленных выше вариантов, чтобы выйти из банкротства без потери контроля над операциями.

Заключительные соглашения во избежание банкротства

Большинство кредиторов готовы вести переговоры, чтобы получить часть своих денег, и не рискуют потерять все в случае банкротства.

Цели обучения

Различия между реструктуризацией долга и консолидацией долга

Основные выводы

Ключевые моменты

- Переговоры — жизнеспособная альтернатива, если должник имеет достаточный доход или активы, которые могут быть ликвидированы, чтобы вырученные средства можно было использовать против долга.

- Реструктуризация долга — это процесс, который позволяет компании или физическому лицу, находящемуся в затруднительном финансовом положении, сократить и пересмотреть условия своей просроченной задолженности, чтобы улучшить или восстановить ликвидность и продолжить свою деятельность.

- Консолидация долга обычно включает заимствование у одного кредитора под низкую процентную ставку для погашения ряда обязательств с более высокой процентной ставкой.

Ключевые термины

- просроченная : Просроченная или неуплата долга или другого финансового обязательства, например ипотеки или ссуды.

Заключительные соглашения во избежание банкротства

В целом кредиторы понимают, что банкротство — это вариант для должников с чрезмерной задолженностью. Поэтому большинство кредиторов готовы вести переговоры об урегулировании, чтобы получить часть своих денег, вместо того, чтобы рисковать потерять все в результате банкротства. Переговоры являются жизнеспособной альтернативой, если должник имеет достаточный доход или активы, которые могут быть ликвидированы, чтобы вырученные средства можно было использовать против долга. Переговоры также могут дать должнику время для восстановления финансов.

Реструктуризация долга

Реструктуризация долга — это процесс, который позволяет компании или физическому лицу, находящемуся в затруднительном финансовом положении, сократить и пересмотреть условия своей просроченной задолженности, чтобы улучшить или восстановить ликвидность и продолжить свою деятельность. Реструктуризация вне корта, также известная как тренировки, становится все более распространенной практикой. Реструктуризация долга обычно обходится дешевле, чем банкротство. Основные затраты, связанные с реструктуризацией долга, — это время и усилия, необходимые для ведения переговоров с кредиторами.Реструктуризация долга обычно включает сокращение долга и продление сроков платежа. Должник и кредитор могут также договориться об обмене долга на акционерный капитал, при котором кредиторы компании обычно соглашаются аннулировать часть или всю задолженность в обмен на долю в компании. Эти сделки обычно заключаются с крупными компаниями, находящимися в затруднительном финансовом положении, и часто приводят к тому, что эти компании поглощаются их основными кредиторами.

Консолидация долга

Консолидация долга обычно включает заимствование у одного кредитора под низкую процентную ставку для погашения ряда обязательств с более высокой процентной ставкой.Консолидируя долги, должник заменяет платежи множеству разных кредиторов платежом одному кредитору. Это упрощает обязательства должника и может привести к более быстрому погашению долга. Это обычная практика для людей, имеющих большие суммы по нескольким кредитным картам.

Too Much Credit : Консолидация долга — это один из вариантов для физических лиц, имеющих большие суммы по нескольким кредитным картам.

Банкротство | nidirect

Если у вас есть проблемы с долгами, вы можете подумать, что банкротство поможет.Важно понимать, что такое банкротство и какие есть альтернативы. Поскольку банкротство не является постоянным, оно может погасить ваши долги и позволить вам начать все сначала.

Что такое банкротство

Банкротство — это правовой статус, который обычно длится год и может быть способом погашения долгов, которые вы не можете оплатить.

Когда вы являетесь банкротом, ваши несущественные активы (собственность и то, чем вы владеете) и избыточный доход используются для выплаты вашим кредиторам (людям, которым вы должны деньги). По окончании банкротства большая часть долгов аннулируется.

Как стать банкротом

Высокий суд может объявить вас банкротом, издав «постановление о банкротстве» после того, как ему было подано «прошение о банкротстве». Ходатайство могут подать:

- один или несколько кредиторов

- должник

- руководитель или лицо, связанное с индивидуальным добровольным соглашением

Подача заявления о банкротстве

Если вы решите, что банкротство подходит, вам необходимо заполнить две формы.Вы можете получить их в отделе банкротства и канцелярии Высокого суда в Белфасте или в Службе несостоятельности.

Заявление о банкротстве должника

Вам необходимо заполнить эту форму, чтобы попросить суд признать вас банкротом, и укажите причины запроса.

Заявление о делах

В этой форме вас попросят указать все ваши активы (все, что принадлежит вам, что может быть использовано для оплаты ваших долгов) и все ваши долги, включая имена и адреса кредиторов, а также сумму, которую вы должны каждому из них.

Заполнив эту форму, вы должны дать под присягой заявление о ее точности и полноте перед должностным лицом суда или солиситором. Важно, чтобы вы честно декларировали все свои активы и долги.

Комиссии

При подаче ходатайства и заявления о делах в суд вы должны уплатить три сбора:

- депозит в размере 525 фунтов стерлингов для администрирования вашего банкротства, вы можете оплатить его онлайн, наличными, почтовым переводом или чеком из банка, строительного общества или юриста официальному управляющему.

- судебный сбор в размере 151 фунт стерлингов.00, вы можете оплатить его наличными, чеком или почтовым переводом в Службу судов и трибуналов Северной Ирландии, иногда суд может не взимать этот сбор или может взимать менее

- гонорар, причитающийся адвокату, перед которым вы присягаете содержание вашего заявления о делах, эта услуга стоит около 7,00 фунтов стерлингов

Вы должны взять эти формы вместе с квитанцией об уплате вашего депозита в Службу по делам о несостоятельности в Высокий суд.

Кредитор делает вас банкротом

Ваши кредиторы могут подать прошение кредитора, если вы задолжали им необеспеченный долг на сумму более 5000 фунтов стерлингов.Это может быть сумма двух или более долгов на общую сумму более 5000 фунтов стерлингов. По одному и тому же ходатайству о разной задолженности могут быть разные кредиторы.

После начала процедуры банкротства вы должны полностью сотрудничать, даже если это ходатайство кредитора, и вы оспариваете его требование. Если возможно, вам следует попытаться прийти к соглашению до того, как петиция должна быть рассмотрена — сделать это позже может оказаться трудным и дорогостоящим.

Альтернативы банкротству

Банкротство — это серьезно.Вам нужно отказаться от ценного имущества и от интереса к вашему дому. Но вам не нужно становиться банкротом из-за того, что вы в долгах.

Вместо этого вы можете попытаться договориться со своими кредиторами — в том числе:

- неформальные соглашения — вы пишете своим кредиторам, чтобы согласовать график погашения

- Индивидуальные добровольные соглашения (IVAs) — специалист по банкротству поможет вам согласовать условия выплаты

- административные приказы — Управление исполнения судебных решений (EJO) приказывает вам произвести платежи, которые затем EJO распределяет среди ваших кредиторов.

- распоряжение о списании долга, если вы не можете заплатить и не должны больше 20 000 фунтов стерлингов

Распоряжение об облегчении долгового бремени — это официальный процесс несостоятельности для людей, которые не могут выплатить свои долги и у которых нет активов, низкий доход, нет другого доступа к облегчению долгового бремени и нет никаких перспектив улучшения ситуации.

Если у людей действительно есть активы или есть возможность улучшения финансового положения, DRO не является подходящим решением.

При объявлении о банкротстве

Заявления о банкротстве могут быть поданы только в Высокий суд Белфаста.

Кто занимается вашим банкротством

Официальный получатель назначается для защиты ваших активов. Они выступают в качестве управляющего вашим делом о банкротстве, если у вас нет активов.

Если у вас есть активы, будет назначен управляющий по делам о несостоятельности, который будет действовать в качестве доверительного управляющего и продавать ваши активы для выплаты вашим кредиторам.Чтобы узнать больше, перейдите по ссылке:

После того, как против вас было вынесено постановление о банкротстве, ваши кредиторы не могут требовать от вас выплаты. Доверительный управляющий несет ответственность за выплаты.

Как банкротство влияет на вас

Активы

После вашего банкротства Официальный управляющий или назначенный попечитель может продать ваши активы, чтобы заплатить вашим кредиторам. Некоторые товары не рассматриваются как активы, например:

- оборудование, необходимое для работы, например инструменты или транспортные средства

- предметы домашнего обихода, необходимые вам и вашей семье, такие как одежда, постельные принадлежности и мебель

Если у вас есть дом, возможно, вам придется продать его.Это будет зависеть от того, кому принадлежит недвижимость, от стоимости дома и от того, стоит ли оно больше, чем ваша ипотека. Это называется «справедливость».

Совладелец или семья и друзья могут сделать оферту официальному получателю выкупа вашей доли в капитале. Это полезно, если справедливости мало или нет.

Прибыль

Официальный получатель может проверить ваш доход (с учетом таких расходов, как ипотека, арендная плата и домашние счета) и решить, следует ли производить выплаты вашим кредиторам.

Вас могут попросить подписать «соглашение о выплате дохода» для выплаты фиксированных ежемесячных платежей из вашего дохода в течение трех лет.

Если вы не платите (или если вы не подписываете договор добровольно), Официальный получатель может подать в суд постановление о выплате дохода, чтобы обязать вас заплатить. Это будет длиться не менее трех лет с даты заказа.

Если ваши обстоятельства изменятся, вам нужно будет сообщить об этом официальному получателю, чтобы он мог ознакомиться с этими договоренностями.

Текущие обязательства

Вам все равно придется выполнять текущие обязательства, такие как аренда или новые долги, после того, как вы станете банкротом.

Другие приложения

Официальный управляющий или управляющий банкротом может подавать другие заявления в суд после вынесения постановления о банкротстве. В их числе:

- государственные экзамены

- заявка на приостановку автоматического сброса

- заявлений о разрешении действовать директором

- частные экзамены

Ваши обязательства в случае банкротства

Вы должны:

- Сообщите Официальному получателю данные о ваших финансах, активах и кредиторах

- позаботится о ваших активах и передаст их Официальному получателю с соответствующими документами, такими как банковские выписки и страховые полисы

- сообщить своему управляющему (официальному управляющему или управляющему по делу о несостоятельности) о любых новых активах или доходах во время вашего банкротства.

- прекратить пользоваться кредитными картами и счетами в банках или жилищных кооперативах

- не получить кредит на сумму более 500 фунтов стерлингов, не сообщив кредитору о своем банкротстве

- не производить платежи напрямую вашим кредиторам (есть исключения, такие как задолженность по ипотеке и невыплаченное содержание ребенка)

Возможно, вы сможете открыть основной банковский счет в случае банкротства.

Даже после периода банкротства вам может быть сложно получить кредит. Официальный получатель не отправляет никаких уведомлений агентствам кредитных историй.

Агентства получают информацию из других источников, таких как Регистр несостоятельности, объявления о банкротстве в газетах и Управление исполнения судебных решений.

Подробная информация о вашем банкротстве также хранится в реестре несостоятельности, который ведется Управлением банкротства и канцелярии при Высоком суде и содержит записи обо всех банкротствах в Северной Ирландии за последние десять лет.

Сколько длится банкротство для

Банкротство обычно длится один год. По истечении этого времени вас «освободят» от банкротства, независимо от того, сколько вы еще должны.

Ваша выписка может произойти раньше, если вы будете полностью сотрудничать с Официальным получателем. В некоторых случаях, если вы поступили безответственно (например, отказались сотрудничать), банкротство может длиться более одного года.

Где получить помощь и совет

Если вы думаете о признании себя банкротом или вам угрожает банкротство, важно получить независимую консультацию.

Вы можете получить бесплатную консультацию по телефону:

Еще полезные ссылки

Банкротство — Econlib

Банкротство — обычное дело в современной Америке. Несмотря на два десятилетия непрерывного экономического роста, количество заявлений о банкротстве увеличилось в пять раз и превысило 1,5 миллиона человек в год. В последние годы также произошло несколько крупнейших и самых дорогих корпоративных банкротств в истории. Это сочетание стремительного роста личных банкротств в период процветания, все более дорогостоящей и нефункциональной системы реорганизации по главе 11 и макроэкономического конкурентного давления глобализации стимулировало законодательные усилия по реформированию кодекса банкротства.

История банкротства

Ранние английские законы о банкротстве были разработаны для того, чтобы помочь кредиторам собрать активы должника, а не для защиты должника или погашения (прощения) его долгов. Положение о банкротстве Конституции США также отражает цель закона о досрочном банкротстве в отношении кредиторов. В соответствии со статьями Конфедерации отношения между должником и кредитором регулируются только штатами. Эта ситуация привела к появлению разнообразных и противоречивых законов штата, многие из которых были законами о заемщиках, разработанными в интересах фермеров (см. Постановление).Как и другие положения Конституции, перечисление полномочий по банкротству в статье I, разделе 8 было разработано, чтобы стимулировать развитие торговой республики и смягчить излишки законодательства государства-должника, которое распространилось в соответствии со статьями Конфедерации. Как заметил Джеймс Мэдисон в статье Federalist number 42:

.Право установления единообразных законов о банкротстве так тесно связано с регулированием торговли и предотвратит так много мошенничества, когда стороны или их собственность могут находиться или быть перемещены в разные государства, что целесообразность этого [i.е. исключительное право Конгресса принимать законы о банкротстве] вряд ли будет поставлено под сомнение.

Основная цель статьи о банкротстве заключалась в защите кредиторов, а не должников, и фактически тюрьмы для должников сохранялись во многих штатах вплоть до восемнадцатого века.

В течение девятнадцатого века федеральное правительство осуществляло свои полномочия по банкротству лишь от случая к случаю и в ответ на серьезные экономические спады. Первый закон о банкротстве действовал с 1800 по 1803 год, второй — с 1841 по 1843 год, а третий — с 1867 по 1878 год.В периоды отсутствия федерального закона о банкротстве отношения должник-кредитор регулировались исключительно штатами. Первый постоянный федеральный закон о банкротстве был принят в 1898 году и оставался в силе с поправками до тех пор, пока в 1978 году он не был заменен новым всеобъемлющим законом, основная структура которого остается в силе и сегодня.

Поскольку закон о банкротстве вступает в силу только тогда, когда должник является неплатежеспособным, небанкротство и законодательство штата регулируют большинство вопросов, касающихся стандартных отношений должник-кредитор, таких как контракты, ипотека на недвижимость, сделки с обеспечением и сбор судебных решений.Таким образом, федеральный закон о банкротстве представляет собой гибридную систему федерального закона, лежащую на вершине этой основы закона штата, что приводит к разнообразию режимов между должником и кредитором. Закон о банкротстве, как правило, носит процедурный характер и, следовательно, пытается сохранить материальные права, не связанные с банкротством, такие как наличие у кредитора действительного требования к взысканию в отношении должника при банкротстве, если только изменения не требуются для продвижения преобладающей политики банкротства.

Политика банкротства

Закон о банкротстве служит трем основным целям: (1) решить проблему коллективных действий кредиторов в отношениях с неплатежеспособным должником, (2) дать «новый старт» отдельным должникам, перегруженным долгами, и (3) спасти и сохранить ценность непрерывной деятельности компаний, испытывающих финансовые затруднения, путем реорганизации, а не ликвидации.

Во-первых, закон о банкротстве решает проблему коллективных действий кредиторов. Закон о взыскании задолженности о банкротстве — это индивидуальный процесс, основанный на двусторонних сделках между должниками и кредиторами. Помимо банкротства, взыскание долгов — это, по сути, гонка усердия. Кредиторы, способные преобразовать свои требования к должнику в требования к собственности должника, имеют на это право в соответствии с законами штата, которые декларируют, что часть имущества должника, например, усадьба должника, «освобождена» от требований кредиторов.

Однако, когда должник является неплатежеспособным и активов недостаточно для удовлетворения требований всех кредиторов, возникает проблема общего пула (см. Трагедию общего фонда). У каждого кредитора есть стимул попытаться наложить арест на активы должника, даже если это преждевременно истощает общий пул активов кредиторов в целом. Хотя кредиторам как группе может быть лучше, если они будут сотрудничать и работать вместе для упорядоченного распределения активов должника, у каждого отдельного кредитора есть стимул к гонке за своей долей.Если он будет ждать, а другие — нет, то для удовлетворения его требования может не хватить активов. Банкротство останавливает эту гонку осмотрительности в пользу упорядоченного распределения активов должника посредством коллективного разбирательства, в котором совместно участвует любое лицо, имеющее требование к должнику. Как только должник подает заявление о банкротстве, все действия по взысканию с кредитора автоматически «приостанавливаются», запрещая дальнейшие действия по взысканию без разрешения суда по делам о банкротстве. Кроме того, любые сборы кредиторами с неплатежеспособного должника в период, предшествующий объявлению о банкротстве должника, могут быть запрещены в качестве «преференции».«Один интересный вариант политики, который в настоящее время не разрешен, — это позволить сторонам решать проблему общего пула посредством договорного и корпоративного права, делая банкротство ненужным.

Вторая политика банкротства заключается в том, чтобы дать индивидуальным должникам возможность начать все сначала посредством списания или «погашения» его долгов при банкротстве. Несмотря на то, что было предложено множество доводов в пользу начала нового дела, ни одно из них не является полностью убедительным и ни одно не дает убедительного обоснования действующей американской нормы, согласно которой право должника на освобождение от ответственности является обязательным и не подлежит отмене.Это требование увеличивает риск кредитования должника, увеличивая стоимость кредита для всех должников и приводя к нормированию и отказу в кредитовании заемщикам с высоким уровнем риска. Разрешение должникам отказаться или изменить свое право на освобождение от ответственности в некоторых или во всех ситуациях может быть более эффективным и выгодным для должников, потому что, изменив свои права на освобождение, должники могут получить более низкие процентные ставки или другие более благоприятные условия кредита. Действительно, американская система уникальна тем, что предусматривает обязательную политику «нового старта».

Количество заявлений о банкротстве физических лиц резко выросло за последние двадцать пять лет, с менее чем 200000 ежегодных заявок в 1979 году до более 1,6 миллиона в 2004 году. Уровень подачи заявок на личные банкротства традиционно был вызван такими факторами, как высокий уровень долга физических лиц, разводы и т. Д. и безработица. Но учитывая беспрецедентное процветание в течение последних двадцати пяти лет — период в целом низкой безработицы, снижения уровня разводов, низких процентных ставок и быстрого накопления благосостояния семьи из-за быстрорастущего фондового рынка и рынка жилой недвижимости — эта традиционная модель причины подачи заявлений о банкротстве потребителей становятся все более несостоятельными (Zywicki 2005b).Ученые предположили, что снижение стигмы, связанной с банкротством, изменения относительной экономической выгоды и издержек, связанных с заявлением о банкротстве (особенно ослабление законов о банкротстве в Кодексе о банкротстве 1978 года), а также изменения в самой системе потребительского кредитования заставили людей более склонны к банкротству, чем в прошлом (Zywicki 2005b). В ответ на этот беспрецедентный рост числа личных банкротств и лежащую в основе этого причину Конгресс предложил реформы, направленные на сокращение злоупотреблений и мошенничества в существующей системе.Одна из предлагаемых реформ состоит в том, чтобы потребовать от лиц, подающих документы с высоким доходом, погасить часть своих долгов из будущего дохода в качестве условия подачи заявления о банкротстве (Jones and Zywicki, 1999).

Третья политика банкротства — содействие реорганизации фирм, находящихся в тяжелом финансовом положении. Фирма, сталкивающаяся с финансовыми проблемами, могла бы стоить больше как действующее предприятие, чем если бы она была закрыта и продана по частям для удовлетворения требований кредиторов. Активы фирмы могут быть более ценными, когда они хранятся вместе и принадлежат этой фирме, чем если бы они были ликвидированы и проданы третьей стороне.Такие активы могут включать в себя физические активы (например, оборудование, изготовленное по индивидуальному заказу), человеческий капитал (например, менеджмент или специально подготовленную рабочую силу) или особую синергию между различными активами компании (например, знание того, как наилучшим образом использовать интеллектуальную собственность) . Таким образом, сохранение существующей комбинации активов в качестве непрерывной деятельности вместо ликвидации фирмы могло бы улучшить положение кредиторов. Железные дороги на рубеже веков служат примером этого принципа. Вместо того, чтобы ликвидировать их и продавать различные предметы на металлолом (например,g., разорвав пути и продав их как стальной лом), реорганизация сохранила сеть железных дорог и движение поездов, а кредиторы получили выплаты из операционных доходов реорганизованной фирмы.

Другие фирмы, однако, могут не просто испытывать финансовые затруднения. Некоторые из них могут быть экономически несостоятельными предприятиями, стоимость которых меньше альтернативной стоимости их активов. Экономическая эффективность и забота о кредиторах потребуют ликвидации таких фирм и перевода их активов для более ценных целей.Например, учитывая повсеместное распространение и доминирование компьютеров, очевидно, было эффективно ликвидировать почтенную компанию по производству пишущих машинок Smith-Corona и позволить ее работникам переобучиться и перераспределить свои физические активы в экономике.

Трудно отличить фирму, находящуюся в затруднительном финансовом положении, от экономически несостоятельного предприятия, и сомнительно, что нынешняя система реорганизации очень точна при проведении различия. Во-первых, решение о реорганизации принимает судья по делам о банкротстве, а не рынок.Таким образом, решение о реорганизации — это, по сути, форма мини-централизованного планирования, когда судья о банкротстве принимает решение плановиков, разрешить ли бизнесу продолжить работу или закрыть его. Таким образом, решение зависит от стандартных знаний и проблем со стимулами, которые обычно мешают централизованному планированию (см. Фридрих Август Хайек). Во-вторых, решение о том, подавать ли и в какой суд, принимает сам должник и руководство должника, у которых будут очевидные стимулы обращаться в дружественные суды и добиваться реорганизации и сохранения своих рабочих мест.В-третьих, бенефициары усилий по реорганизации (действующее руководство, работники, поставщики и т. Д.) Имеют большие стимулы участвовать в деле о банкротстве и заявить о своих интересах судье. Обеспеченные кредиторы согласятся на реорганизацию только в том случае, если стоимость компании больше мертвая, чем живая. Но у необеспеченных кредиторов, у которых нет надежды на возврат своих инвестиций в случае гибели компании, есть стимул поддержать реорганизацию, даже если существует лишь крошечная вероятность того, что реорганизация сработает: малая вероятность чего-то лучше, чем уверенность в пустоте.Учитывая ошибки и неэффективность, присущие нынешней системе, некоторые ученые предложили заменить нынешнюю систему, ориентированную на судебную систему, или, по крайней мере, дополнить ее различными рыночными механизмами. Одним из таких механизмов может быть аукцион активов компании как непрерывно действующей компании (Baird 1986). Другим может быть предварительный коллективный договор (например, положения корпоративного устава фирмы), который будет применяться, если фирма станет неплатежеспособным, и будет предупреждать кредиторов о рисках ведения дел с определенной компанией, заставляя их изменять свои процентные ставки и другие условия кредита соответственно.

Экономические издержки неэффективной реорганизации могут быть значительными. Во-первых, в случаях крупной реорганизации прямые затраты на реорганизацию в случае банкротства обычно превышают несколько сотен миллионов долларов в виде профессиональных и других гонораров. Во-вторых, существуют альтернативные издержки, связанные с сохранением текущего распределения активов, даже если временно. Например, обанкротившийся бизнес продолжает занимать свое текущее местоположение и сохранять своих сотрудников и активы, не только замедляя перераспределение этих активов для более ценных целей в других компаниях и отраслях, но также нанося вред потребителям, поставщикам и другим лицам.

Закон о банкротстве будущего

За последние несколько лет были предприняты согласованные усилия по реформированию законодательства о банкротстве для решения многих из вышеперечисленных проблем. Аномалия стремительного роста числа заявлений о банкротстве потребителей в эпоху экономического процветания стимулировала широкую поддержку усилий по реформированию системы банкротства потребителей. Несколько таких реформ будут включать требование к должникам с высоким доходом, которые могут выплатить значительную часть своих долгов, делать это, вводя план погашения согласно Главе 13, а не подавать заявление о банкротстве согласно Главе 7, ограничивая повторную подачу заявок и ограничивая некоторые исключения в отношении собственности.Предлагаемое законодательство о реформе банкротства также будет направлено на упорядочение и сокращение затрат и задержек корпоративных процедур банкротства, предусмотренных Главой 11, особенно в том, что касается банкротств малого бизнеса.

Закон о всеобъемлющей реформе банкротства предлагался в каждом Конгрессе с конца 1990-х годов, но, несмотря на подавляющую поддержку обеих партий в обеих палатах, до сих пор не принят. Одна из причин заключается в том, что различные политики выдвигали посторонние, но противоречивые политические вопросы; Другая причина заключается в том, что профессионалы в области банкротства выступают против реформ, которые уменьшили бы количество заявлений о банкротстве и расходы на процедуры банкротства.

С другой стороны, усиливающееся давление экономической глобализации и возрастающие проблемы банкротств транснациональных корпораций создали стимулы для реформы банкротства. По мере того как инвестиционный капитал все больше течет по всему миру, глобализация создает сильные стимулы для национальной экономики проводить эффективную экономическую политику, включая политику банкротства. Нынешняя американская система банкротства зиждется на готовности инвесторов продолжать добровольно вкладывать средства в американские фирмы, несмотря на опасность того, что капитальные вложения окажутся в ловушке дорогостоящего и неэффективного режима реорганизации, если фирма потерпит неудачу.Напротив, некоторые крупные страны, такие как Германия и Япония, ввели большую гибкость в свои системы банкротства. Хотя многие комментаторы выступали за создание единой системы транснационального банкротства на основе договора, разработка схемы, которая получила бы одобрение со стороны стран-участниц, была бы сложной. Кроме того, такой режим, вероятно, будет подвергаться многим из тех же давлений групп интересов, которые характерны для американского режима. Конкурентные силы глобализации могут создать вместо глобальной системы банкротства «сверху-вниз» эффективное и спонтанное сближение систем банкротства во всем мире.

Об авторе

Тодд Дж. Зивицки — профессор права юридического факультета Университета Джорджа Мейсона и старший научный сотрудник Центра Джеймса Бьюкенена, Программа по экономике, политике и философии. Ранее он был директором Управления планирования политики Федеральной торговой комиссии.

Дополнительная литература

Бэрд, Дуглас Г. Элементы банкротства. 3-е изд. Нью-Йорк: Foundation Press, 2001.

Бэрд, Дуглас Г. «Непростой случай корпоративной реорганизации». Journal of Legal Studies 15 (1986): 127–147.

Джексон, Томас Х. Логика и пределы закона о банкротстве. Кембридж: Издательство Гарвардского университета, 1986.

Джонс, Эдит Х. и Тодд Дж. Живицки. «Пришло время для проверки средств». Юридический обзор Университета Бригама Янга 1999 (1999): 177–250.

Расмуссен, Роберт К. «Меню подхода к корпоративному банкротству.” Texas Law Review 71 (1992): 51–121.

Скил, Дэвид А. Младший. Долговое господство: история закона о банкротстве в Америке. Princeton: Princeton University Press, 2001.

Уайт, Мишель Дж. «Экономические и социологические подходы к правовым исследованиям: случай банкротства». Обзор права и общества 25 (1991): 685–709.

Zywicki, Тодд Дж. «Оговорка о банкротстве». В книге Эдвина Миза и др., Изд., The Heritage Guide to theitution. Вашингтон, округ Колумбия: Фонд наследия, 2005a. Стр. 112–114.

Zywicki, Тодд Дж. «Экономический анализ кризиса банкротства потребителей». Обзор права Северо-Западного университета 99, нет. 4 (2005b): 1463–1541.

Zywicki, Todd J. «Прошлое, настоящее и будущее закона о банкротстве в Америке». Michigan Law Review 101, no. 6 (2003): 2016–2036.

5 фактов о банкротстве, которые необходимо знать CPA

Экономическое давление, вызванное глобальной пандемией, заставляет адвокатов изо всех сил стараться справиться с ожидаемым ростом числа дел о банкротстве.Хотя CPAs могут не принимать непосредственного участия в подготовке заявлений о банкротстве и рассмотрении юридических аспектов дел, они, вероятно, будут немедленно затронуты, будь то работа в качестве главного бухгалтера или на какой-либо другой руководящей должности в бизнесе или обслуживание клиентов на практике. Для бухгалтеров проблемы банкротства могут возникнуть из-за собственных финансовых затруднений компании или отдельного лица или из-за того, что клиент компании, кажется, движется к банкротству. В любом случае, вероятно, будут обращаться за советом к CPA.

В этой статье рассматриваются некоторые основные проблемы банкротства, которые могут возникнуть, поскольку CPA решают экономические проблемы, вызванные COVID-19. Хотя эта статья не предназначена для подмены роли юрисконсульта, она предлагает наблюдения и рекомендации, которые могут помочь CPAs ориентироваться в делах о банкротстве и лучше сотрудничать с клиентами, коллегами и адвокатами в вопросах банкротства.

МОЙ КЛИЕНТ ПОДАТЬ ЗАЯВЛЕНИЕ О БАНКРОТСТВЕ. БУДУТ ЛИ ПЛАТЕЖ?

Вопрос оплаты — очевидная проблема для CPA на практике.С одобрения суда бухгалтеров могут нанимать должники, управляющие по банкротству, а также комитеты кредиторов или держателей ценных бумаг согласно Главе 11. Плата за работу, выполненную CPA в рамках банкротства , квалифицируется как административные расходы. Административные расходы имеют право на приоритет платежа из имущества недвижимого имущества (11 U.S.C. §507 (a) (2)). В случае главы 7, который представляет собой ликвидационную процедуру, это означает, что CPA будет участвовать в любых активах, которые могут остаться после того, как обеспеченные кредиторы примут свое обеспечение или будут удовлетворены иным образом, а также любые требования, связанные с внутренними вспомогательными обязательствами (если должником является физическое лицо). ) оплачиваются (11 ЕД.S.C. §507). Практикующим специалистам необходимо учитывать риск неполучения компенсации, полностью или частично, прежде чем соглашаться на работу по имущественной массе в соответствии с Главой 7. Хотя положение приоритетного кредитора в банкротстве по главе 7 повышает вероятность выплаты, это не является определенным.

Во время реорганизации согласно Главе 11 (обычно используемой корпорациями) CPA может рассчитывать на оплату услуг по банкротству по мере продвижения дела. Для того чтобы суд утвердил план реорганизации, план должен предусматривать, что профессиональные гонорары и другие разрешенные административные расходы будут выплачиваться после подтверждения плана, за исключением случаев, когда владелец требования о возмещении этих расходов согласился на иное рассмотрение иска (11 U.S.C. §1129 (а) (9)).

Глава 13, которая предусматривает индивидуальную реорганизацию, если долги ниже определенных пороговых значений, также требует полной оплаты приоритетных долгов, таких как административные расходы, но платежи могут быть отложены наличными; от плана не требуется выплачивать проценты после подачи петиции (11 U.S.C. §1322 (a)).

Возможность значительного платежа гораздо более мала, когда CPA на практике требует компенсации за работу, которая была сделана ранее, а не в рамках подачи заявления о банкротстве.В этих случаях сумма долга, скорее всего, будет общей необеспеченной задолженностью. В главе 7 этот долг выплачивается только , если активы остаются после того, как обеспеченные кредиторы получат платеж или иное удовлетворение, а также произведены распределения между держателями приоритетных обязательств (11 U.S.C. §726 (a)). Точно так же некоторые или большая часть предвыборных гонораров, причитающихся CPA клиентами согласно главам 11 или 13, скорее всего, останутся невыплаченными. Это означает, что важно отслеживать дебиторскую задолженность клиентов и принимать меры по поддержанию актуальности счетов независимо от типа ожидаемого банкротства.

Есть еще одна проблема, связанная с оплатой пошлины. Кодекс о банкротстве позволяет конкурсной массе взыскивать «преференции», которые представляют собой платежи или переводы, сделанные по старому долгу в течение 90 дней до подачи заявления о банкротстве (или в течение одного года для инсайдеров), когда кредитор получает больше, чем в противном случае он получил бы в Ликвидация согласно главе 7 (11 USC §547). Управляющий по делу о банкротстве или должник в случае, описанном в главе 11, может отозвать эти платежи или переводы. Преференции могут применяться как при ликвидации, так и при реорганизации.Никаких предпочтений не существует, если транзакция представляет собой передачу в ходе обычной деятельности, например, обычную оплату за коммунальные услуги, предоставленные в предыдущем месяце, или практически одновременный обмен на новую стоимость (11 U.S.C. §547 (c)).

В деле Trauger управляющий банкротством взыскал в качестве льготных переводов комиссионные, которые были уплачены адвокату за профессиональные услуги ( In re Trauger , 105 BS 120 (Bankr. S.D. Fla. 1989)). Суд по делам о банкротстве постановил, что все платежи обязательно относились к прошлым услугам, поскольку ни одно из заявлений поверенного никогда не было выплачено полностью, а остатки переносились на каждый следующий месяц, и поэтому платежи были преференциальными и могли быть возвращены.Как следует из исхода этого дела, если у клиента есть просроченная задолженность и может надвигаться банкротство, практикующий специалист должен настаивать на текущих платежах за любые новые оказанные услуги, чтобы попытаться квалифицировать транзакцию как практически одновременный обмен на новую стоимость. Кроме того, как более подробно указано ниже, платежи должны применяться к самой последней задолженности, чтобы минимизировать риск преференций.

Последним моментом в отношении выплаты гонораров является то, что профессионал, занимающийся делом о банкротстве, должен подать проверенный отчет обо всех связях с заинтересованными сторонами.Это необходимо для того, чтобы у CPA не было дисквалифицирующего конфликта интересов. Таким образом, CPAs, стремящиеся удержаться в деле о банкротстве, которым причитаются деньги за услуги, выполненные до подачи заявки, и которые имеют необеспеченные требования или которые получили платежи, которые могут считаться льготными, должны будут рассмотреть возможность отказа от требования и раскрытие потенциальной суммы преференций в сертификате удержания.

КАКИЕ ДЕЙСТВИЯ МОЖЕТ ПРОВЕДИТЬ БИЗНЕС, ЕСЛИ КЛИЕНТ МОЖЕТ БЫТЬ БАНКРОТ?

Главный совет для бизнеса, клиент которого может оказаться банкротом, — это проверить документы, относящиеся к сделке.Если нет невыполненного общего заказа на поставку или договора купли-продажи, продавец не обязан сообщать открытые условия отгрузки, что означает, что продавец может в любой момент перейти на наложенный платеж (COD), наличные деньги перед отгрузкой (CBS) или наличные. заранее (ЦРУ). Другой вариант, когда нет текущего заказа или контракта, — продавец настаивает на подписанном финансовом отчете о финансах покупателя. Если заявление является ложным, подписавшая сторона может быть предметом исков о мошенничестве, которые не подлежат погашению в случае банкротства (11 U.S.C. §523 (а) (2)). Кроме того, подписанное заявление может расширить права продавца в соответствии с разделом 2-702 Единого коммерческого кодекса (UCC), который позволяет продавцу требовать возврата товаров, которые покупатель получает в кредит, будучи неплатежеспособным (см. Также 11 USC §546 (c) ).