Во что лучше инвестировать деньги: Куда вложить деньги: популярные источники пассивного дохода

Куда лучше инвестировать деньги начинающему инвестору?

Если Вам надоело жить от зарплаты до зарплаты, а перспектива открытия собственного бизнеса больше пугает, чем вдохновляет, то инвестиции – лучший вариант, чтобы заработать. Первым делом необходимо определить, как инвестировать с нуля, расписать пошаговые действия и определить цель инвестирования. Они делятся на три вида:

- Сохранение капитала (предполагает долгосрочное инвестирование). Для этой цели отлично подойдет вложение в драгоценные или промышленные металлы.

- Приумножение капитала. Самые распространенные вложения: ценные бумаги, акции, облигации. Они будут приносить пассивный доход и могут увеличить капитал в несколько раз.

- Минимизация рисков. Любое вложение сопровождается риском потерять все активы, поэтому если Вы больше всего боитесь этого, то разделите инвестиции на разные доли.

Если Вы только в самом начале инвестирования и не готовы рисковать даже частью своего капитала, то Вам подойдут следующие инструменты:

- Акции – важно выбрать надежную компанию, чтобы сократить риски потерь.

- Облигации – доход не сильно превышает инфляцию.

- ПИФы – долевое участие в уже сформированном портфеле. Прибыль делится на всех участников, пропорционально их вложениям.

- Металлы – можно покупать на биржах или в реальном виде.

- Недвижимость и оборудование, купленное на наличный расчет для дальнейшей сдачи в аренду.

Компания leasing.express предлагает своим клиентам самые выгодные способы сохранить и приумножить свой доход. Мы предлагаем несколько тарифов, выгода которых более 21% ежемесячно.

На нашем сайте https://leasing.express/investors вся подробная информация о тарифах и условиях. Чтобы начать зарабатывать с помощью нашей компании, просто сделайте три шага:

- Проконсультируйтесь по телефону +996 (220) 707-002 или в офисе по адресу г. Бишкек, БЦ Вефа Горького 27/1 ежедневно с 10 утра до 7 вечера

- Заключите договор

- Получайте ежемесячный доход по самым выгодным процентам !

Эксперты рекомендуют, прежде чем определить, куда инвестировать деньги начинающему инвестору изучите сначала рынок, его тенденции и спрос. Только с помощью анализа можно определить стоит ли вкладывать деньги в определенное направление.

Только с помощью анализа можно определить стоит ли вкладывать деньги в определенное направление.

Инвестиционная деятельность в Республике Кыргызстан регулируется законом “Об инвестициях”. Государство предоставляет юридическим и физическим лицам национальный режим экономической деятельности.

В нем уточняется, что каждый имеет свободу выбора размера, состава и структуры капитала. Инвесторы могут вести экономическую деятельность с юридическими и физическими лицами, в том числе и иностранными.

Также не запрещается приобретать государственное и муниципальное имущество долями или полностью.

В отношении физических лиц, особых условий государство не предъявляет, тем более, если это начинающий инвестор с небольшим капиталом. Достаточно соблюдать законодательство Республики и предоставлять полную информацию о своих доходах в налоговый орган.

Какие трудности существуют в начале инвестирования?

Каждый начинающий вкладчик, в начале инвестирования, сталкивается с определенными трудностями: где взять капитал, куда и сколько инвестировать, а также по какой стратегии действовать. Хочется отметить, что каждый самостоятельно определяет актуальную стратегию действий. Но алгоритм действий примерно одинаковый:

Хочется отметить, что каждый самостоятельно определяет актуальную стратегию действий. Но алгоритм действий примерно одинаковый:

- Определите список активов для вложений

- Составьте график пополнения счета

- Проведите работу с каждым инструментов в портфеле: зафиксируйте его долю, соберите информацию и составьте схему принятия решений в экстренных ситуациях

- Укажите сроки вложения денег и желаемый размер прибыли.

- В процессе работы каждую стратегию необходимо корректировать и вносить изменения, если появляются новые условия работы.

Чтобы избежать трудностей и сократить риски потерь, пройдите обучение, поймите, что такое инвестирование для начинающих и с чего лучше всего начать. Информацию можно получить из книг, интернета или на специальных курсах.

Придерживайте рекомендаций экспертов, чтобы максимально безопасно инвестировать свои средства:

- Диверсифицируйте инвестиционный портфель

- Соблюдайте строгую последовательность и дисциплину действий

- Контролируйте ситуацию, принимайте решения с холодным рассудком

- Общайтесь с единомышленниками, чтобы быть в курсе новых стратегий и самых распространенных ошибок

Инвестиции – это путь к большому пассивному доходу и реализации проектов даже для вкладчиков с небольшим капиталом. Соблюдайте рекомендации экспертов, нарабатывайте опыт и в долгосрочной перспективе Вы достигнете больших успехов!

Соблюдайте рекомендации экспертов, нарабатывайте опыт и в долгосрочной перспективе Вы достигнете больших успехов!

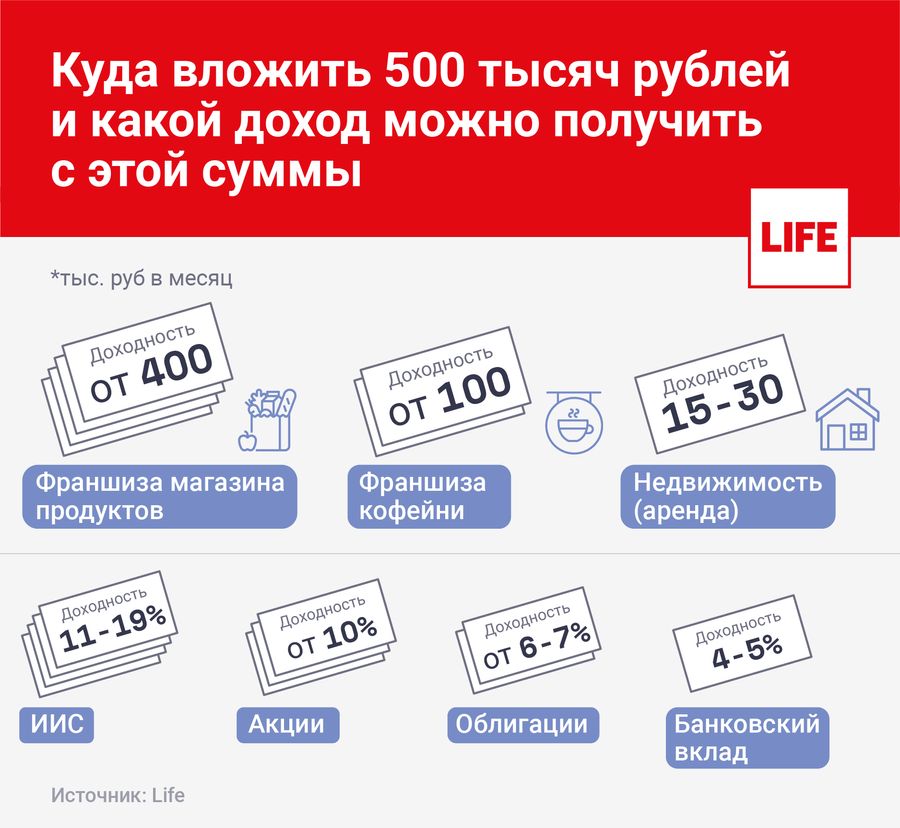

Куда инвестировать деньги в 2022 году?

Сложная геополитическая обстановка уже в начале наступившего 2022 года отразилась на стабильности экономики. В любой кризисной ситуации у людей неизбежно возникает вопрос: «Куда инвестировать деньги?» Этот вопрос стоит особенно остро именно в проблемные экономические периоды с высоким риском инфляции. Несмотря на нестабильность экономической ситуации, деньги не должны терять своей ценности. От того, как владелец распорядится средствами, зависит его будущая прибыль, гарантия сохранности капитала и финансовая независимость.

ГК Градъ

Более 150 домов

уже переданы своим

новым собственникам

Виды инвестиций

Существует много способов денежных вложений: золото, банковские вклады, интернет-проекты, венчурные фонды, IPO, ценные бумаги и акции биржевых фондов. Каждый из этих вариантов по-своему выгоден, но связан с определенными рисками и неудобствами.

Каждый из этих вариантов по-своему выгоден, но связан с определенными рисками и неудобствами.

Так, вложения в фонд ETF дают невысокую прибыль, а повышенная волатильность рынка является существенным минусом этого метода инвестиций.

Вложения в золото не позволяют получать прибыль в ближайшие периоды. Выгода извлекается из золотых инвестиций не ранее, чем через 5 лет, поэтому рассматривать золото как вариант, куда вложить деньги целесообразно только с расчетом на долгосрочные инвестиции.

Недостатки вклада в IPO тоже не позволяют сделать четкий выбор: ограничения размера вложений, длительность периода с запретом на продажу акций, риск спекуляции и обвала стоимости бумаг, повышенный риск убытков. Венчурные фонды не пользуются особой популярностью, поскольку требуют серьезного профессионального подхода и длительной подготовки.

Инвестиции в интернет-проекты также требуют глубоких знаний процесса. При недостаточном опыте инвестор рискует потерять всю сумму. Банковские вклады удобны для хранения денежной массы, но низкие депозитные проценты не позволяют «угнаться» за инфляцией и существенно увеличить капитал.

Задаваясь вопросом, куда лучше вложить деньги, многие склоняются к инвестиции в частный бизнес. Этот способ эффективно работает, и вложить на старте в качестве долевого участника можно небольшую сумму. Однако риск попадания в финансовую пирамиду или вложиться в мошеннический проект не позволяет пользоваться этим методом по-настоящему деловым людям.

Вкладывать ли деньги в недвижимость

Оптимальный вариант решения вопроса «куда вкладывать в 2022 году» – инвестиции в недвижимость. При любых обстоятельствах и системах жилой дом или коттедж является востребованным предметом покупки и аренды. Цены на жилье неуклонно растут даже при стабильной экономической ситуации, а в кризисных условиях именно недвижимость позволяет покрыть убытки от других инвестиций и обеспечить стабильный доход. Одно из самых перспективных направлений инвестиций в 2022 году – вложение денег в новые дома от застройщика.

Такие вложения характеризуются:

Если вы обеспокоены вопросом «куда вложить рубли», изучите каталог домов в живописной местности (коттеджные поселки «Градъ»). В условиях инфляции приобретение жилого дома станет выгодным и удачным решением. Выбирайте оптимальные варианты планировки, этажности, отделки и внутреннего обустройства. Опытные специалисты проконсультируют вас по вопросам выгодного вложения денег в коттеджи и дома.

В условиях инфляции приобретение жилого дома станет выгодным и удачным решением. Выбирайте оптимальные варианты планировки, этажности, отделки и внутреннего обустройства. Опытные специалисты проконсультируют вас по вопросам выгодного вложения денег в коттеджи и дома.

Компания «Градъ» строит также дома по индивидуальным договорам на участке клиента. Вложение в постройку жилья – также беспроигрышный вариант в условиях нестабильной экономической ситуации. Строительство обходится с минимальными затратами средств, времени и нервов, и вложения гарантированно окупаются. При сдаче в аренду дома и коттеджи начинают приносить доход уже в ближайшие месяцы после окончания строительства.

Читайте также

Куда инвестировать деньги в 2022 году?

+

01.03.2022

Куда инвестировать деньги в 2022 году?

Оптимальный вариант решения вопроса «куда вкладывать в 2022 году» – инвестиции в недвижимость. При любых обстоятельствах и системах жилой дом или коттедж является востребованным предметом покупки и аренды.

Узнать больше

Как начать инвестировать | Bankrate

Инвестирование в финансовые рынки может показаться одной из самых пугающих частей управления вашими финансами, но потенциально это и самое полезное. Хотя серьезные спады на рынке могут пугать, инвестирование — один из немногих способов опередить инфляцию и со временем повысить свою покупательную способность. Сберегательный счет просто не создаст богатства.

Это делает инвестирование одной из лучших вещей, которые американцы любого возраста могут сделать, чтобы встать на путь финансового благополучия.

Вот как вы можете начать инвестировать и получать прибыль, которая поможет вам построить лучшее финансовое будущее.

6 вещей, которые вы можете сделать, чтобы начать инвестировать

1. Загляните в пенсионные счета

Для многих людей лучше всего начать с пенсионного плана, спонсируемого вашим работодателем (скорее всего, 401(k)), предлагаемого вашим работодателем. социальный пакет.

социальный пакет.

В плане 401(k) деньги, которые вы вносите с каждой зарплаты, будут увеличиваться, не облагаясь налогом, пока вы не начнете их снимать по достижении пенсионного возраста. Многие работодатели даже предлагают соответствующие взносы до определенного процента для сотрудников, которые участвуют в их спонсируемых планах.

Эти планы имеют и другие преимущества, в зависимости от того, какой тип плана 401(k) вы выберете:

- традиционный план 401(k) позволяет вам вычитать ваши взносы из вашей зарплаты, чтобы вы не платили налоги на это сегодня, только когда вы снимете деньги позже.

- A Roth 401(k) позволяет вам снимать деньги без уплаты налогов – после нескольких лет прибыли – но вы должны платить налог на взносы.

Независимо от того, какой вариант вы выберете, здесь приведены все подробности о планах 401(k).

Калькулятор Bankrate 401(k) также покажет вам, насколько ваши деньги могут вырасти на протяжении всей вашей карьеры.

Логистика 401(k) может сбивать с толку, особенно для недавних выпускников или тех, кто никогда не участвовал. Обратитесь к своему работодателю за советом. Администратор вашего плана, которым иногда может быть крупный брокер, такой как Fidelity, Charles Schwab или Vanguard, может предложить инструменты и ресурсы для планирования, помогая вам изучить передовые методы инвестирования и варианты, доступные в плане 401(k).

Если ваш работодатель не предлагает план 401(k), вы являетесь нетрадиционным работником или просто хотите внести больший вклад, подумайте об открытии традиционной IRA или Roth IRA.

- Традиционный IRA похож на 401(k): вы вкладываете деньги в не облагаемый налогом налог, позволяете им расти со временем и платите налоги, когда снимаете их после выхода на пенсию.

- С другой стороны, с Roth IRA

Существуют также специальные пенсионные счета для самозанятых.

IRS ограничивает сумму, которую вы можете ежегодно добавлять на каждый из этих счетов, поэтому обязательно соблюдайте следующие правила:

- На 2022 год предел взноса установлен на уровне 20 500 долларов США для 401 (k) счетов (до согласования с работодателем) и 6000 долларов за IRA.

- Пожилые работники (старше 50 лет) могут добавить дополнительные 6500 долларов к 401(k) в качестве догоняющего взноса, в то время как IRA позволяет внести дополнительный взнос в размере 1000 долларов.

2. Используйте инвестиционные фонды для снижения риска

Толерантность к риску — это одна из первых вещей, которую вы должны учитывать, когда начинаете инвестировать. Когда рынки падают, как это было в 2020 году или в 2022 году, многие инвесторы бегут. Но долгосрочные инвесторы часто рассматривают такие спады как возможность купить акции по сниженной цене. Инвесторы, которые могут пережить такие спады, могут получить среднегодовую доходность рынка — исторически около 10 процентов. Но вы должны быть в состоянии оставаться на рынке, когда дела идут плохо.

Но вы должны быть в состоянии оставаться на рынке, когда дела идут плохо.

Некоторые люди хотят получить быстрый результат на фондовом рынке, не испытывая при этом никаких негативных последствий, но рынок так не работает. Вы должны терпеть периоды спада, чтобы наслаждаться прибылью.

Чтобы снизить риск долгосрочного инвестора, все сводится к диверсификации. Вы можете быть более агрессивными в своем распределении акций, когда вы молоды, а дата выхода далеко. По мере того, как вы приближаетесь к выходу на пенсию или дате, когда вы хотите вывести средства со своих счетов, начните снижать свой риск. Ваша диверсификация должна со временем стать более консервативной, чтобы вы не рисковали большими потерями в случае спада на рынке.

Инвесторы могут быстро и легко получить диверсифицированный портфель с помощью индексного фонда. Вместо того, чтобы пытаться активно выбирать акции, индексный фонд пассивно владеет всеми акциями в индексе. Владея большим количеством компаний, инвесторы избегают риска, связанного с инвестированием в одну или две отдельные акции, хотя они и не устраняют весь риск, связанный с инвестированием в акции. Индексные фонды являются основным выбором в планах 401 (k), поэтому у вас не должно возникнуть проблем с поиском их в своем.

Индексные фонды являются основным выбором в планах 401 (k), поэтому у вас не должно возникнуть проблем с поиском их в своем.

Другим распространенным типом пассивного фонда, который может уменьшить ваше неприятие риска и облегчить ваше инвестиционное путешествие, является фонд с установленной датой. Эти фонды «установи и забудь» автоматически корректируют ваши активы до более консервативного сочетания по мере приближения к пенсии. Как правило, они переходят от более высокой концентрации акций к портфелю, более ориентированному на облигации, по мере приближения даты.

3. Понимание вариантов инвестирования

Брокерский счет дает вам много новых инвестиционных возможностей, в том числе следующие:

Акции Акции дают вам частичное владение бизнесом, и они являются одними из лучших способы построить долгосрочное богатство для вас и вашей семьи. Но в краткосрочной перспективе они могут быть чрезвычайно волатильными, поэтому вам нужно планировать их удержание как минимум на три-пять лет — чем дольше, тем лучше. Вот как работают акции и как вы можете заработать серьезные деньги, став инвестором в акции.

Вот как работают акции и как вы можете заработать серьезные деньги, став инвестором в акции.

Инвесторы используют облигации для создания надежного источника дохода, и, владея облигациями, вы получаете менее рискованный, но и меньший доход, чем в случае с акциями. Облигации, как правило, колеблются гораздо меньше, чем акции, что делает их идеальными для балансировки портфеля высокооктановых акций. Вот как работают облигации и как использовать множество различных типов облигаций для усиления своего портфеля.

Взаимные фонды Взаимный фонд представляет собой совокупность инвестиций, обычно акций или облигаций, но иногда и тех и других, принадлежащих множеству разных инвесторов. Вы покупаете акции фонда, который часто диверсифицируется среди множества инвестиций, что снижает ваш риск и, возможно, даже увеличивает вашу прибыль. Взаимный фонд — отличный способ для неопытных инвесторов получить значительную прибыль на рынке.

ETF очень похожи на взаимные фонды, предоставляя вам возможность инвестировать в акции, облигации или другие активы, но они предлагают несколько преимуществ взаимных фондов. ETF, как правило, имеют очень низкую комиссию за управление, что делает их дешевле, чем взаимные фонды. Кроме того, вы можете торговать ETF в течение дня, как акциями. И, конечно же, ETF могут принести значительную прибыль даже начинающим инвесторам.

4. Баланс долгосрочных и краткосрочных инвестиций

Ваши временные рамки могут изменить, какие типы учетных записей наиболее эффективны для вас.

Если вы сосредоточены на краткосрочных инвестициях, наиболее полезными будут те, к которым вы сможете получить доступ в течение следующих пяти лет, счета денежного рынка, высокодоходные сберегательные счета и депозитные сертификаты. Эти счета застрахованы FDIC, поэтому ваши деньги будут там, когда они вам понадобятся. Ваш доход обычно не будет таким же высоким, как у долгосрочных инвестиций, но в краткосрочной перспективе это безопаснее.

Обычно не рекомендуется инвестировать в фондовый рынок на краткосрочной основе, потому что пяти лет или меньше может быть недостаточно для восстановления рынка в случае спада.

Однако фондовый рынок является идеальным средством для долгосрочных инвестиций и со временем может принести вам большую прибыль. Независимо от того, копите ли вы на пенсию, хотите купить дом через 10 лет или готовитесь оплатить обучение вашего ребенка в колледже, у вас есть множество вариантов — индексные фонды, взаимные фонды и биржевые фонды — все они предлагают акции, облигации или и то, и другое.

Начать работу проще, чем когда-либо, с появлением онлайн-брокерских счетов, разработанных с учетом ваших личных потребностей. Никогда еще инвестировать в акции или фонды не было дешевле: брокеры сокращают комиссионные до нуля, а компании-фонды продолжают сокращать комиссию за управление. Вы даже можете нанять робота-консультанта за очень разумную плату, чтобы он выбрал для вас инвестиции.

5.

Не поддавайтесь на легкие ошибки

Не поддавайтесь на легкие ошибкиПервая распространенная ошибка, которую совершают новые инвесторы, заключается в том, что они слишком вовлечены. Исследования показывают, что активно торгуемые фонды обычно менее эффективны по сравнению с пассивными фондами. Ваши деньги будут расти больше, и вы будете спокойны, если будете воздерживаться от проверки (или изменения) своих счетов чаще, чем несколько раз в год.

Другая опасность заключается в том, что вы не можете использовать свои учетные записи по назначению. Пенсионные счета, такие как 401 (k) и счета IRA, предлагают налоговые и инвестиционные преимущества, но специально для выхода на пенсию. Используйте их почти для всего остального, и вы, скорее всего, застрянете с налогами и дополнительными штрафами.

Хотя вам может быть разрешено взять ссуду в соответствии с вашим 401(k), вы не только потеряете прибыль, которую могли бы принести деньги, но вы также должны выплатить ссуду в течение пяти лет (если только она не используется для покупки домой), или вы заплатите 10-процентный штраф от непогашенного остатка.

Ваш пенсионный счет предназначен для выхода на пенсию, поэтому, если вы используете его для другой цели, вам следует остановиться и спросить себя, действительно ли необходимы эти расходы.

6. Продолжайте учиться и экономить

Хорошая новость: вы уже работаете над одним из лучших способов начать работу: самообразованием. Возьмите всю авторитетную информацию, которую вы можете найти об инвестировании, включая книги, онлайн-статьи, экспертов в социальных сетях и даже видео на YouTube. Существуют отличные ресурсы, которые помогут вам найти стратегию и философию инвестирования, которые подходят именно вам.

Вы также можете обратиться к специалисту по финансовому планированию, который поможет вам установить финансовые цели и персонализировать ваше путешествие. Когда вы ищете консультанта, вы хотите найти того, кто заботится о ваших интересах. Задайте им вопросы об их рекомендациях, подтвердите, что они являются доверенными лицами, действующими в ваших интересах, и убедитесь, что вы понимаете их план платежей, чтобы вас не коснулись какие-либо скрытые платежи.

Как правило, у вас будет меньше всего конфликтов интересов с доверенным лицом, которое платит только за вознаграждение — тем, кому платите вы, а не крупные финансовые компании.

Почему важно инвестировать

Инвестирование — это самый эффективный способ, с помощью которого американцы могут накопить свое богатство и откладывать на долгосрочные цели, например, на пенсию. Или платить за колледж. Или покупка дома. И список продолжается.

Чем раньше вы начнете инвестировать, тем быстрее вы сможете воспользоваться преимуществами накопления прибыли, позволяя деньгам, которые вы вкладываете на свой счет, расти быстрее с течением времени. Ваши деньги зарабатывают деньги – без вашего участия. Вы стремитесь к тому, чтобы ваши инвестиции росли достаточно, чтобы не только идти в ногу с инфляцией, но и фактически опережать ее, чтобы обеспечить вашу будущую финансовую безопасность. Если ваши доходы превышают инфляцию, ваша покупательная способность со временем будет расти.

Практический результат

Многие люди с подозрением относятся к инвестированию, но если вы изучите основы, разумный подход может со временем принести вам много денег. Начать инвестировать может быть единственным лучшим решением в вашей финансовой жизни, которое поможет вам обеспечить финансовую безопасность на всю жизнь и счастливую пенсию.

Что такое высокодоходный сберегательный счет?

@angelina0930/Twenty20

3 минуты чтения Опубликовано 20 января 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Банкрейт логотипБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Высокодоходный сберегательный счет аналогичен стандартному сберегательному счету, но дает гораздо более высокую доходность от ваших денег. Средняя доходность по сберегательным счетам по стране составляет 0,06 процента. Тем не менее, вы можете найти высокодоходные сберегательные счета, которые платят до 0,60 процента.

Почему вам следует подумать об открытии высокодоходного сберегательного счета

Сберегательный счет является важной частью любого финансового портфеля. Когда вы накапливаете свои сбережения, вы хотите, чтобы эти деньги приносили конкурентоспособный доход. Размещение сбережений на высокодоходном сберегательном счете сохранит ваши деньги в безопасности и позволит вам заработать проценты.

Преимущества высокодоходного сберегательного счета

- Чрезвычайный фонд: Один из лучших способов использовать высокодоходный сберегательный счет — использовать его для вашего экстренного фонда. Если вы регулярно вносите депозиты на высокодоходный сберегательный счет вместо того, чтобы вкладывать все свои деньги, вам не нужно беспокоиться о том, что падение рынка уничтожит ваши сбережения и, например, отодвинет вашу цель.

- Краткосрочные сберегательные цели: Высокодоходные сберегательные счета также являются хорошим способом накопления на краткосрочные цели, например, на отпуск или покупку автомобиля. Если вы хотите заплатить за что-то в ближайшие несколько месяцев, вы не хотите вкладывать свои деньги в рискованные инвестиции, такие как акции. Если рынок упадет, вы потеряете свой отпускной фонд.

- Для хранения ваших непредвиденных доходов: Высокодоходные сберегательные счета также являются хорошим местом для хранения непредвиденных доходов, таких как чеки стимулирующих выплат или другие платежи. Вы можете сохранить непредвиденную прибыль на своем высокодоходном сберегательном счете, пока не решите, что делать с деньгами.

Вы можете сохранить непредвиденную прибыль на своем высокодоходном сберегательном счете, пока не решите, что делать с деньгами.

Вы можете сохранить непредвиденную прибыль на своем высокодоходном сберегательном счете, пока не решите, что делать с деньгами.Недостатки высокодоходных сберегательных счетов

- Плохие варианты для достижения долгосрочных целей: Хотя высокодоходные сберегательные счета имеют более высокую доходность по сравнению со стандартными сберегательными счетами, проценты по ним недостаточны для достижения долгосрочных сберегательных целей или даже для того, чтобы не отставать от инфляции. Если у вас есть долгосрочная цель, такая как выход на пенсию, и вы можете справиться с некоторой волатильностью, инвестиции, такие как акции или взаимные фонды, вероятно, будут лучшим выбором.

- Может иметь более строгие требования: К высокодоходным сберегательным счетам могут предъявляться более жесткие требования, чем к обычным сберегательным счетам. Например, вам может потребоваться более крупный депозит, чтобы иметь право открыть счет в определенных банках.

- Может быть немного сложнее получить доступ к вашим деньгам: Высокодоходные сберегательные счета, открытые в разных учреждениях у вашего поставщика текущих счетов, также могут затруднить доступ к вашим деньгам. Например, перевод средств на ваш расчетный счет может занять пару дней. Кроме того, вы ограничены шестью снятиями средств в месяц со своего сберегательного счета в соответствии с Положением D.

Можно ли потерять деньги на высокодоходном сберегательном счете?

Как и другие сберегательные счета, высокодоходные сберегательные счета защищены Федеральной корпорацией страхования депозитов (FDIC), что означает, что вы получите до 250 000 долларов США в качестве защиты на каждого владельца счета в банке в случае его банкротства. Если ваш банк по какой-то причине не может вернуть деньги, которые вы положили на высокодоходный сберегательный счет, FDIC возместит вам убытки.

Однако ваши сбережения могут со временем потерять покупательную способность из-за инфляции. Например, если ваш высокодоходный сберегательный счет приносит 0,5%, а годовой уровень инфляции составляет 2%, ваши деньги потеряли 1,5% своей покупательной способности.

Например, если ваш высокодоходный сберегательный счет приносит 0,5%, а годовой уровень инфляции составляет 2%, ваши деньги потеряли 1,5% своей покупательной способности.

На что обращать внимание при выборе высокодоходного сберегательного счета

При сравнении высокодоходных сберегательных счетов необходимо учитывать две характеристики: годовой процентный доход и сборы.

- Годовой процентный доход: APY являются основной причиной для открытия высокодоходного сберегательного счета, поэтому вы хотите найти счет, который выплачивает высокую процентную ставку. В наши дни конкурентоспособный высокодоходный сберегательный счет приносит не менее 0,5 процента.

- Комиссия: Некоторые банки взимают ежемесячную плату за свои сберегательные счета. Как правило, вы можете избежать этих комиссий, если соответствуете определенным требованиям, таким как поддержание минимального баланса или внесение минимального депозита каждый месяц. Если возможно, ищите высокодоходный сберегательный счет, который не взимает ежемесячную плату. Если вам нужно использовать учетную запись, которая взимает плату, убедитесь, что вы можете легко выполнять требования по освобождению от платы каждый месяц.

Если возможно, ищите высокодоходный сберегательный счет, который не взимает ежемесячную плату. Если вам нужно использовать учетную запись, которая взимает плату, убедитесь, что вы можете легко выполнять требования по освобождению от платы каждый месяц.

Если возможно, ищите высокодоходный сберегательный счет, который не взимает ежемесячную плату. Если вам нужно использовать учетную запись, которая взимает плату, убедитесь, что вы можете легко выполнять требования по освобождению от платы каждый месяц.Лучшие сберегательные счета

Если вы планируете открыть высокодоходный сберегательный счет, вот некоторые из лучших вариантов.

Ally Bank

Ally — авторитетный интернет-банк, предлагающий полный набор финансовых услуг, включая банковские, кредитные и инвестиционные.

Его сберегательный счет выплачивается по конкурентоспособной процентной ставке, без ежемесячной платы и минимального остатка. Если вы думаете о полном переходе на онлайн-банкинг, Ally — отличный вариант для рассмотрения. Bankrate назвал Ally Bank лучшим банком 2022 года.

Live Oak Bank

Live Oak Bank — это интернет-банк, который неизменно предлагает одни из лучших процентных ставок на рынке. На его сберегательных счетах нет минимального остатка и ежемесячной платы, поэтому любой может воспользоваться его отличными ставками.