Вложение денег в банк под проценты: Вклады Топ 20 с самой высокой ставкой до 7.2% на 2020 год вложить деньги открыть онлайн депозит

Денежные вклады под проценты лучшие варианты

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных. Самым важным моментом при открытии депозитного счета для хранения сбережений является выбор банка, которому можно было бы доверить свои деньги без зазрений совести. Помимо этого, стоит так же подумать о том, в какой валюте будет открыт вклад в банке. Зачастую на вклады в рублях начисляются гораздо большие проценты, нежели на валютные вклады. Сегодня я предлагаю вам вместе со мной разобраться во всех нюансах депозитных счетов и выбрать

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

к содержанию ↑

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

к содержанию ↑

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

к содержанию ↑

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

к содержанию ↑

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

к содержанию ↑

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах,

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны. Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

к содержанию ↑

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

к содержанию ↑

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

к содержанию ↑

Вопрос надежности

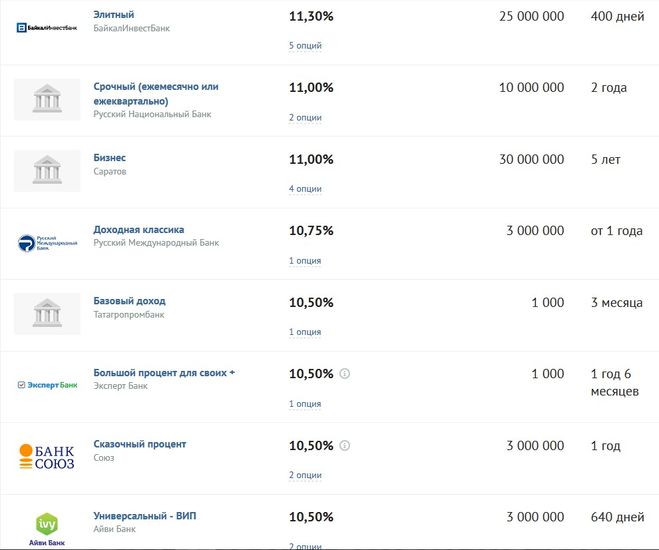

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

к содержанию ↑

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка.

к содержанию ↑

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

к содержанию ↑

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком.

Именно все эти моменты позволят вам избежать трудностей при работе с банком.к содержанию ↑

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

к содержанию ↑

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее. - После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

- Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.к содержанию ↑

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

к содержанию ↑

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Спасибо за то, что помогаете моему блогу становиться лучше!

13,991

Куда выгоднее вложить деньги под проценты

Многих людей интересует вопрос: «куда лучше и выгодно вложить свои деньги под проценты». На самом деле существует много различных вариантов, при этом далеко не все они являются выгодными для инвестора.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

Самыми популярными способами получения дохода от инвестирования являются депозиты в банках, акции, ПИФы, Форекс, драгоценные металлы, золото, облигации, накопительное страхование, недвижимость и бизнес. Тот или иной вариант отличается своими преимуществами и недостатками, поэтому рассмотрим каждый способ более детально.

Тот или иной вариант отличается своими преимуществами и недостатками, поэтому рассмотрим каждый способ более детально.

Рекомендуем обязательно прочитать нашу подробную статью — «Куда вложить деньги»

1. Банковские депозиты

Это бесспорно самый простой и надёжный способ инвестирования собственных денег. Их вкладывают под определённый процент, установленный банком. Банк же в свою очередь использует их в других финансовых продуктах, выплачивая вкладчику заранее установленный процент.

Преимущество такого способа заключается в том, что вкладчик будет знать точную сумму, которую получит через определённое время, а это всё-таки весомые гарантии. Несмотря на такое преимущество, депозиты в банках являются не самым выгодным вложением средств, поскольку человек получает невысокий доход.

Этот вариант больше подходит для тех, кто желает накапливать первоначальный капитал для дальнейшего его вложения в иные финансовые инструменты.

2. Паевые инвестиционные фонды

Это также популярный способ инвестирования. ПИФы являются коллективным финансовым инструментом, при котором деньги многих инвесторов вкладываются в общее дело. Далее уже эта большая сумма увеличивается разными методами профессиональными управляющими.

Денежные средства инвесторов чаще всего вкладываются в облигации, акции, валюту или золото. То есть их не просто инвестируют, а и умело управляют ими. В свою очередь управляющие находят те акции, которые падают в цене на момент их покупки, после чего выжидается время их роста.

Подробнее про ПИФы смотрите в видео:

3. Покупка акций

Акция – эта ценная бумага, подтверждающая долю в капитале той или иной компании, при этом её владелец имеет право участвовать в прибыли. Подробно про торговлю на бирже мы писали в прошлой статье.

По сравнению с другими вариантами, вклад денег приносит больше прибыли в будущем. Но, как и в других случаях, существуют определённые риски. В данном случае важно контролировать ситуацию на рынке, дабы не упустить момент потери капитала, что может произойти из-за сильного изменения на финансовом рынке. Чаще всего это случается в момент кризиса.

Но, как и в других случаях, существуют определённые риски. В данном случае важно контролировать ситуацию на рынке, дабы не упустить момент потери капитала, что может произойти из-за сильного изменения на финансовом рынке. Чаще всего это случается в момент кризиса.

Про способы заработка на акциях хорошо рассказано в ролике:

4. Инвестирование в облигации

Данный способ инвестирования больше всего подходит для тех, кто боится рисков. Несмотря на такое преимущество, получить желаемую прибыль достаточно тяжело. По сути, прибыль будет практически такая же, как и по депозитам в банке.

Для минимизации рисков специалисты рекомендуют вкладывать деньги сразу в несколько инструментов. Часть денег можно вложить в акции, депозиты и облигации. Позже такое решение принесет хорошие результаты, только важно контролировать ситуацию на финансовых рынках. Если один способ инвестирования окажется не выгодным, то на втором удастся заработать.

Если один способ инвестирования окажется не выгодным, то на втором удастся заработать.

Читайте наш подробный материал про фондовый рынок.

5. Заработок на Форексе

Сегодня Форекс пользуется особой популярностью. Это своего рода рынок обмена валют по свободным ценам между банками. Суть такого инструмента – это спекуляция с иностранными валютами.

Смотрите ролик про торговлю на Forex:

Работать на Форексе можно самому или же просто отдавать свои средства профессиональным управляющим лицам. В первом случае тяжело получить прибыль, если не пройти соответствующее обучение, важно иметь большой опыт работы. О том, что такое Forex и как торговать на Форекс и зарабатывать, читайте в отдельном материале.

6. Способ накопительного страхования

Такой способ инвестирования сложно назвать выгодным. Исходя из названия, можно сразу сказать, что это страховка на тот или иной случай жизни. По сравнению с классической страховкой, эта страховка производится с программой накопления. В данном случае есть возможность сохранить и увеличить собственный капитал.

По сравнению с классической страховкой, эта страховка производится с программой накопления. В данном случае есть возможность сохранить и увеличить собственный капитал.

Если на протяжении действующего договора не происходит непредвиденных ситуаций, вкладчик может получить всю накопленную сумму полностью или каждый месяц получать определённую выплату.

7. Покупка золота и драгоценных металлов

Некоторые люди ассоциируют такой метод с кучей золота. Этот металл всегда считался ценным, и со временем он растёт в цене. Золото – это успешное инвестирование, которое вряд ли когда-нибудь принесёт убыток. Несмотря на это утверждение, не стоит рассматривать этот вариант вклада денег в качестве единственного. Можно вложить деньги сразу в несколько инструментов, пытаясь заработать больше.

Сейчас не редко случаются мировые кризисы, и опытные инвесторы пережидают их, вкладывая свои средства из облигаций и акций именно в золото и другие драгоценные металлы.

Когда кризис заканчивается, специалисты рекомендуют искать более выгодные варианты вклада денег. Именно этим фактором и объясняется увеличение цены на золото в кризисные времена. Далее как по алгоритму стоимость драгоценных металлов всегда падает.

8. Вложение в недвижимость

На протяжении многих лет недвижимость считалась самым выгодным методом вложения денег. Она сама по себе не обесценивается, при этом каждый год цена на неё только увеличивается. Чтобы получать пассивный доход, купленную недвижимость можно сдавать в аренду на долгое время. Советумем прочитать статью о том, как создать пассивный доход.

Максим Фадеев

Специалист в области финансов и экономики.

Несмотря на преимущество, такой метод вложения подойдёт далеко не всем, а только состоятельным людям, поскольку сейчас цена на недвижимость очень высока.Как правило, этот вариант будет выгодным не на первоначальном этапе, а уже тогда, когда есть значительный капитал для финансовых манипуляций.

Конечно, есть исключения, когда есть возможность вложить средства на этапе строительства недвижимости. В таких случаях не нужно вносить всю сумму, её можно оплачивать каждый месяц в определённом размере.

Если есть такая перспектива, то рекомендуется ею воспользоваться. Нужно отметить, что метр жилья на этапе строительства стоит гораздо дешевле, нежели по окончанию работ, а это весомое и заманчивое преимущество.

Рекомендуем посмотреть видео про инвестирование в недвижимость:

Подробно про инвестирование в недвижимость мы писали в отдельной публикации, где рассмотрели способы вложения, а также плюсы и минусы каждого из способов.

9. Вложить деньги в бизнесе

В любом из вышеуказанных случаев существует определённая степень риска. Исходя из этого, в значительной мере меняется диапазон прибыли. Стоит понимать, что более рискованный способ инвестирования может приносить больше дохода, нежели остальные, то же самое можно сказать и об убытках.

Андрей Вернов

Специалист по личным финансам и инвестированию.

Каждый из финансовых инструментов обладает своими преимуществами и недостатками, поэтому важно выбрать самый подходящий способ вложения, исходя из тех или иных жизненных обстоятельств.

Для многих неплохим вариантом инвестирования является бизнес, так как дивиденды могут быть неограниченными. В данном случае всё будет зависеть от вас, а именно от вашей фантазии, старательности и работоспособности. Что касается других финансовых инструментов, они не обладают таким преимуществами. Многие другие способы заработка зависят от обстановки на финансовом рынке, условий, управляющих лиц и результатов работоспособности компаний. Также особое значение имеют действия маркетологов и спекулянтов, которые создают определённые финансовые продукты.

Создавая свой бизнес, вы сами устанавливаете свои правила. Также самостоятельно можно решить, какой доход планируется получать.

Бизнес – это конечно хорошо, но он в значительной мере зависит от внешних обстоятельств, поэтому важно всё продумать до мелочей. Так или иначе, ваше слово будет последним. Если не получается его развивать или нет запланированного дохода, его всегда можно перепродать.

Так или иначе, ваше слово будет последним. Если не получается его развивать или нет запланированного дохода, его всегда можно перепродать.

Существует большой выбор направлений, поэтому выбирать стоит только то, которое пользуется большим спросом. Это может быть салон красоты, парикмахерская, компьютерный клуб, минимаркет, курсы обучения и т.д. Нужно помнить, что успех во многом зависит от квалификации персонала, чем он выше, тем качественнее будут предоставляться услуги. Так можно быстро заработать положительную репутацию, и, соответственно, получать хорошую прибыль.

Выбор того или иного направления полностью зависит от вас, вашего желания и стремления. Открывая дело, можно не только осуществить свою давнюю мечту, но и получать хорошие деньги.

Нужно отметить, что бизнес открыть с нуля очень тяжело, поэтому можно на несколько лет вложить деньги в банк под проценты с накоплением, после чего инвестировать в любимое дело.

Заключение

Так как существует много различных способов заработать на своих деньгах, важно грамотно подходить к вопросу выбора самого подходящего и менее рискованного варианта. Также нужно обязательно взвесить все «за» и «против» каждого способа инвестирования.

Также нужно обязательно взвесить все «за» и «против» каждого способа инвестирования.

В завершение советуем посмотреть ролики:

Видео — «Куда вложить деньги, чтобы заработать и получать ежемесячный доход»:

Вложить деньги в банк под выгодные проценты

Вложение денег в банк — один из самых простых способов сохранить их. Ведь в России действует система страхования вкладов, и в случае, если банковская организация развалится и останется без лицензии, то часть утерянных вами средств вернет государство. Но там есть достаточно много ограничений. Сегодня мы расскажем о том, какие вклады бывают. И разъясним, как вообще открыть вклад.

Краткая вводная

Надо сказать, что депозитное хранение средств — не самое прибыльное направление для инвестирования. Если это вообще можно назвать инвестированием. Порой, проценты по банковским вкладам оказываются не самыми высокими. Плюс к тому, важен еще и выбор валюты для открытия депозита. Но для чего вообще вкладывать деньги в банк? Причин может быть несколько:

Если это вообще можно назвать инвестированием. Порой, проценты по банковским вкладам оказываются не самыми высокими. Плюс к тому, важен еще и выбор валюты для открытия депозита. Но для чего вообще вкладывать деньги в банк? Причин может быть несколько:

- Желание получить прибыль по процентам;

- Накопление капитала;

- Открытие пассивного дохода.

В принципе, тут все можно свести к одной простой цели. Вы, открывая вклад в банке, не только сохраните деньги от инфляции, но можете еще и немного подзаработать. В любом случае, нужно подбирать хорошую программу депозитов. Ведь далеко не все вклады можно закрыть без потери процентов.

Выбираем правильный банк

Прежде, чем открыть вклад в банке, нужно еще и найти подходящее предложение. Ведь возиться с АСВ, в ситуации, когда ваш банк закрылся через год после открытия депозита — не самое приятное занятие. Поэтому, выбирать надо по следующим критериям:

- Размер процентной ставки;

- Надежность;

- Возможности работы с депозитом.

Но начинать нужно обязательно с надежности. Вас конечно могут привлечь просто удивительной процентной ставкой, но стоит задуматься, отчего она такая. Обычно подобным «промышляют» различные региональные банки, которым приходится выживать в самом прямом смысле этого слова. Вкладыватьс

куда вложить деньги в 2020 году :: Экономика :: Дни.ру

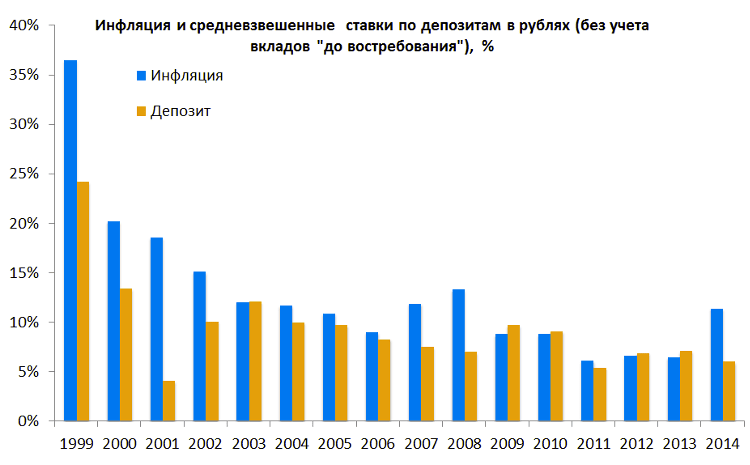

Как сохранить и приумножить сбережения? В кризисные времена люди все чаще задаются этим непростым вопросом. Привычный для россиян инструмент накопления вроде банковских вкладов по-прежнему популярен, но из-за рекордно низких процентов стремительно теряет свою доходность. При этом большинство наших сограждан знают об альтернативных возможностях для инвестирования, но не спешат ими пользоваться.

В конце июля Банк России принял историческое решение и снизил ключевую ставку до рекордно низкого показателя – 4,25%. Для бизнеса и предприятий это хорошая новость: кредитные деньги станут дешевле.

Для простых людей, ищущих куда вложить кровные, ситуация не столь радужная: банковские проценты по вкладам снова пошли вниз. И если в начале года средний процент по депозитам в крупнейших кредитных организациях составлял 5,9%, то к концу года рухнул почти на 1,5 процентных пункта – до 4,42%.

И если в начале года средний процент по депозитам в крупнейших кредитных организациях составлял 5,9%, то к концу года рухнул почти на 1,5 процентных пункта – до 4,42%.

При этом октябрьские показатели инфляции достигли 4%. Получается, что деньги на вкладе в лучшем случае покроют инфляцию, но ни о каком реальном доходе говорить уже не приходится.

Несмотря на удручающие ставки по вкладам, банковский депозит по-прежнему остается у россиян самым популярным инструментом инвестирования. Так, согласно опросу негосударственного пенсионного фонда «Сафмар», отнести деньги на вклад готова половина россиян – причем как среди мужчин, так и среди женщин.

Результаты исследования показывают, что россияне активно интересуются ситуацией с вкладами. 80% из тех, у кого уже есть депозиты, знают про ухудшение условий для инвестирования.

Получается, что ситуация для предпочитающих вклады «консервативных» инвесторов резко ухудшилась, и они не питают на этот счет никаких иллюзий. У кого-то срок депозита уже закончился, у кого-то – подходит к концу. Такие люди оказались перед непростым выбором: деньги нужно копить, но куда их вложить – хороший вопрос. «Похудевшие» проценты по депозитам справляются со своими функциями все хуже. Что же, снова идти по проторенной дорожке в банк?

Такие люди оказались перед непростым выбором: деньги нужно копить, но куда их вложить – хороший вопрос. «Похудевшие» проценты по депозитам справляются со своими функциями все хуже. Что же, снова идти по проторенной дорожке в банк?

А теперь самое интересное. Оказывается, половина респондентов знает об альтернативах банковским вкладам, но большинство из них все равно предпочитает «старый добрый» депозит. Видимо, привычка. Да и доход, пусть и все более скромный, но гарантирован.

Тем не менее снижение доходности по банковским вкладам все равно заставляет людей обращать внимание на другие финансовые инструменты. Выбрать есть из чего: индивидуальный инвестиционный счет (ИИС), паевые инвестиционные фонды (ПИФ), инвестиционное страхование жизни (ИСЖ), а теперь на этот рынок активно выходят и негосударственные пенсионные фонды (НПФ).

У каждого инструмента инвестирования есть свои плюсы и минусы. «Основной недостаток ПИФов состоит в том, что эти инвестиции не защищены системой государственного страхования вкладов», – отмечает доцент кафедры экономической теории, кандидат экономических наук РЭУ им. Плеханова Олег Чередниченко. Говоря о плюсах ПИФов, эксперт указывает, что на размещенные там средства не распространяются судебные взыскания – списания средств без предупреждения инвестор не получит.

Плеханова Олег Чередниченко. Говоря о плюсах ПИФов, эксперт указывает, что на размещенные там средства не распространяются судебные взыскания – списания средств без предупреждения инвестор не получит.

Однако любой из указанных выше инструментов не предполагает гарантированного дохода. А он, согласно опросу «Сафмар», остается ключевым фактором для российских инвесторов.

Да и нестабильная экономическая обстановка накладывает свой отпечаток. Мир переживает вторую волну пандемии коронавируса, биржи продолжает лихорадить – решиться на новые способы инвестирования в столь экстремальных условиях непросто. В конце концов, риски сейчас велики как никогда, а терять заработанные потом и кровью деньги никому не хочется. Людей можно понять.

Инвестирование в подобные инструменты требует от человека специальных знаний и понимания принципов функционирования макроэкономики, отмечает экономист, специалист по производным финансовым инструментам Вячеслав Зайченко. «Без финансовой базовой грамотности идти на фондовый рынок не имеет смысла. Чтобы человеку зарабатывать на облигациях, нужно прекрасно владеть макроэкономикой, основами валютного рынка – это самая сложная деятельность инвестирования. Кажется, что это очень легко – купил акции и будь счастлив. Если бы все было так просто, у нас каждый второй был бы долларовым миллиардером», – сказал эксперт в беседе с корреспондентом «Дни.ру».

Возможности для инвестирования предоставляют и негосударственные пенсионные фонды. Последнее время в НПФ начали появляться интересные продукты, которые даже «консервативный» инвестор вполне может рассматривать как альтернативу банковскому депозиту. Но есть несколько существенных отличий.

Например, НПФ «Сафмар» предлагает инвестиционные планы «Доходный» и «Доходный+». Это договор негосударственного пенсионного обеспечения с возможностью досрочного расторжения и получения взносов и накопленного инвестиционного дохода. Фактически это аналог среднесрочного вклада в банке и такой же простой – нет необходимости разбираться в биржевых хитросплетениях, следить за курсами и ставками, попутно глотая успокоительные.

Небольшое сравнение условий в НПФ и ИИС. Доход инвестору в НПФ гарантирован, превышает ставку по банковским вкладам и растет при благоприятной экономической ситуации, но его размер зависит от срока размещения. У ИИС такой опции нет – клиент принимает на себя все риски, и в случае потери средств предъявить претензии сможет только себе.

Разберемся подробнее. В первый год внесения средств в НПФ инвестор получает гарантированный минимальный доход в размере 7% плюс 1% дополнительно при исполнении платежей по договору. Если доходы фонда выше минимальной ставки, он начисляет клиентам еще больше.

«Взносы клиентов вкладываются в высокодоходные корпоративные облигации, их доходность сейчас составляет от 5% до 7,5% годовых. Эти показатели и позволяют выполнять условия минимальной гарантированной доходности», – рассказал генеральный директор НПФ «Сафмар» Денис Сивачев в интервью порталу «Банки.ру».

В зависимости от инвестиционного плана забрать взносы и доход можно через 4-5 лет. Но инвестор все равно сохраняет полную свободу действий: забрать взносы без комиссий он может хоть через год. Правда, в таком случае он потеряет доход. Но у всех своя ситуация, деньги могут неожиданно пригодиться. В любом случае, вложенные средства инвестору выплатят в полном объеме, переживать не о чем.

Но инвестор все равно сохраняет полную свободу действий: забрать взносы без комиссий он может хоть через год. Правда, в таком случае он потеряет доход. Но у всех своя ситуация, деньги могут неожиданно пригодиться. В любом случае, вложенные средства инвестору выплатят в полном объеме, переживать не о чем.

Немаловажный плюс НПФ – защита от взысканий. Согласно законодательству, взыскание по долгам участников не может быть обращено на средства пенсионных резервов, также по ним не могут применяться обеспечительные меры заявленных требований. В общем, клиент может спать спокойно – его средства останутся в неприкосновенности.

Однако в отличие от тех же банков, на НПФ пока не распространяется действие системы гарантирования прав застрахованных лиц АСВ. Но даже в случае форс-мажора счет в фонде никогда не уйдет в убыток.

Интерес к альтернативным вариантам размещения денежных средств будет расти, считает Олег Чередниченко. «Учитывая, что НПФ могут дать оптимум в соотношении доходности и уровня риска, эта ниша будет существенно увеличиваться в кратко и среднесрочной перспективе. И эта тенденция будет усиливаться в случае, если вектор стимулирующей политики Банка России будет продолжен», – пояснил эксперт.

Вячеслав Зайченко перечислил критерии фонда, которому можно доверять. «Если организация имеет ряд лицензий, обязуется регулярно делиться своей доходностью с инвесторами, в том числе неквалифицированными, если обязательства фонда регламентированы надзорными органами, то в такой фонд можно вкладывать свои средства», – подчеркнул экономист.

ЧИТАЙТЕ «ДНИ.РУ» В «ТЕЛЕГРАМЕ» – ИНТЕРЕСНЫЕ НОВОСТИ И ПОДАРКИ

Куда вложить деньги под высокий процент – 18 высокодоходных инвестиций, которые платят

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Юридическая помощь

- Финансовые услуги

- Бизнес-план

- Финансы

- Личные финансы

- Платежные системы

- Страхование

- Способы заработка

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Заработок в Интернете

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

- Бизнес тренды 2020

- Бизнес идеи 2020

- Куда вложить?

- ТОП книг по маркетингу

- ТОП книг по брендингу

- ТОП мотивирующих книг

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Юридическая помощь

- Финансовые услуги

- Бизнес-план

- Финансы

- Личные финансы

- Платежные системы

- Страхование

- Способы заработка

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Заработок в Интернете

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

org/BreadcrumbList»>

org/BreadcrumbList»>- от

Малинников В.

- чт, 04/18/2019 — 15:07

- 21458

- 0

Куда лучше вложить деньги под проценты в 2020?

Никто не хочет рисковать собственным капиталом, который был накоплен тяжелым трудом. Но и хранить его в условиях растущей инфляции невыгодно. Что в такой ситуации делать? Куда лучше вложить деньги под проценты? У непрофессиональных инвесторов небольшой выбор в этом плане. Самые популярные варианты:

вложить под проценты в банк;

купить валюту;

приобрести драгоценные металлы;

инвестировать в акции и облигации;

купить готовый бизнес.

Каждый из них имеет свои преимущества и недостатки. Чтобы сделать правильный выбор, нужно подробно разобрать каждый вариант инвестирования денег под проценты.

Открытие депозита в банке

Финансовая организация устанавливает низкие проценты на вклады. Они постоянно снижаются, хотя раньше банки боролись за вкладчиков, предлагая им нереальные на сегодняшний день 17-19 % годовых. Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тинькофф – до 5 %;

Кредит Европа Банк – 6 %;

Почтобанк – 4,8 %;

Банк Россия – 5 %;

БКС – 4,8 %;

Металлинвестбанк – 4,8 %.

Учитывая вышеуказанные цифры, можно сказать, что это малоприбыльный способ вложения денег под проценты. Он подойдет людям, не ждущим большой прибыли в ближайшие годы и желающим получать стабильный доход без лишнего риска. Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Покупка валюты

Курс валют зависит от множества объективных факторов – решений ЦБ, выборов, экономических кризисов, значимых политических событий. Заработать на подобных вложениях достаточно сложно. Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто. При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Приобретение драгоценных металлов

В их число входят палладий, золото, платина, серебро. Покупка металлов сопровождается минимальными рисками. Этот вариант подходит для тех, кто хочет сохранить капитал и получить прибыль в долгосрочной перспективе (чрез 5-15 лет).

Можно купить драгоценные металлы у банка. Правда, они останутся на хранении у финансового учреждения. Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Акции и облигации

Чтобы купить акции компании на фондовой бирже, физическому лицу нужно заключить соглашение с брокером, имеющим лицензию на ведение торговли. Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.

Облигации менее рискованные. Они приносят среднюю прибыль. Их продает государство по определенной стоимости. Любой гражданин может приобрести облигации, тем самым дав в долг государству. За это владельцу облигаций будет начисляться процент (он превосходит годовые по банковским вкладам).

Готовый бизнес

При покупке следует детально изучить несколько аспектов – период создания бизнеса, его развитие, занимаемый сектор рынка, ассортимент товаров/услуг, перспективы. Небольшие проекты можно приобрести через доски объявлений, а более крупные – на официальных площадках. При таком инвестировании нужно быть готовым к решению различных проблем. Это не самый перспективный вариант вложения капитала.

Партнерский материал

общих слов, относящихся к банковскому делу — синонимы и связанные слова

Связанные слова

APR

существительноегодовая процентная ставка: процент, который банк заставляет вас платить в виде процентов, когда вы занимаете у него деньги, рассчитанный в течение одного года

бег по чему-то

фразавремя, когда множество людей забирают свои деньги из банка одновременно

остаток

существительноесумма денег на вашем банковском счете

банковский остаток

существительноеБританская сумма денег, которая у вас есть на вашем банковском счете

банковский тратт

существительноеприказ на оплату кому-либо, который отправляется из одного банка в другой банк, обычно в другой стране

банковская ставка

существительноепроцентная ставка которые банки используют для расчета процентов по деньгам, которые они ссужают друг другу, а не своим клиентам

выписка из банка

существительноедокумент который показывает все деньги, которые поступили на ваш банковский счет или вышли с него в течение определенного периода времени

базовая ставка

существительноеБританский процентная ставка, которую банки используют для расчета, сколько процентов взимать с денег, которые они ссужают своим клиентам

BIPS

существительноесистема банковских интернет-платежей: электронная система для осуществления платежей путем перевода денег непосредственно на банковский счет через Интернет

облигация

существительноебизнес Южноафриканский договор о займе денег для покупки дома или денег, которые вы заимствовать; ипотечный

заемщик

существительноетот, кто занимает деньги в банке

держатель карты

существительноетот, кто владеет кредитной или дебетовой картой для покупок с

кэшбэк

существительноебританские деньги со своего банковского счета, которые вы можете получить в магазине при оплате товаров дебетовой картой

залог

существительноеимущество, которое вы соглашаетесь передать банку, если вы не вернете деньги, которые вы взяли в долг

комиссия

существительноедополнительная сумма денег, которая вы должны платить банку или другой организации, когда они предоставляют вам услуги

кредит

существительное сумма денег, которую вы добавляете на счет. Сумма денег, которую вы снимаете со счета, представляет собой дебетовую

Сумма денег, которую вы снимаете со счета, представляет собой дебетовую

кредитный рейтинг

существительноефинансовую информацию о человеке, которого банк или магазин использует для принятия решения о том, одолжить ли ему деньги или предоставить кредит

кредитный перевод

существительноеБританский платеж, произведенный непосредственно с одного банковского счета на другой

дебет

существительноесумма денег, снятая с банковского счета

депозит

существительноесумма денег, которую вы переводите на банковский счет

вкладчик

существительноекто-то кто платит деньги в банк

прямой депозит

существительноеамериканское соглашение, при котором ваша зарплата всегда перечисляется непосредственно на ваш банковский счет

ставка дисконтирования

существительноепроцентная ставка, которую центральный банк взимает с другого банка, который берет у него в долг

драфта

существительноебританский банковский чек

в кредит

фраза, чтобы иметь больше денег на счету посчитайте сумму, которую вы сняли

процентов

существительноекоммерческие деньги, которые физическое или юридическое лицо, например банк, взимает с вас за предоставление вам денег

процентов

существительноеденьги, которые вы получаете от учреждения, такого как банк, когда вы храните деньги на счете

процентная ставка

существительноепроцент, который учреждение, такое как банк, взимает или выплачивает вам в качестве процентов, когда вы занимаетесь у него деньги или храните деньги на счете

интернет-банкинг

существительное система который позволяет вам использовать Интернет для связи с вашим банком, проверки вашего счета, оплаты счетов и т. д.

д.

черным шрифтом

фразас деньгами на вашем банковском счете или с большей суммой денег, чем вы должны

Libor

существительноеLondon Interbank Предлагаемая ставка: процентная ставка, по которой банки могут брать займы друг у друга.Он устанавливается ежедневно на основе средних ставок, установленных крупными банками по всему миру

ночной сейф

существительноеБританский металлический контейнер в стене банка, в который можно положить деньги, когда банк закрыт

онлайн-банкинг

существительноесистема, которая позволяет вам общаться с вашим банком через Интернет

овердрафт

существительноесоглашение с вашим банком, которое позволяет вам тратить деньги, когда у вас не осталось денег на вашем счете

овердрафт

существительноесумма денег, которые кто-то должен своему банку, потому что они использовали это соглашение

овердрафт

прилагательноеесли у вас овердрафт, или если ваш банковский счет овердрафт, вы должны свои деньги в банке, которые вы потратили, когда на вашем счете не было денег

сберегательная книжка

существительноеБританская небольшая книжка, показывающая суммы денег, которые вы кладете и снимаете со своего счета в строительном кооперативе

внесение оплаты ip

существительноеБританский лист бумаги, на котором вы пишете информацию, когда кладете деньги на банковский счет

авторизация в реальном времени

существительноесистема, которая может проверить, является ли кредитная карта клиента приемлемой за несколько секунд, чтобы интернет-магазин может обработать заказ немедленно

сберегательный

существительноетот, кто регулярно кладет деньги в банк или строительный кооператив, чтобы использовать их позже

сбережения

существительноеденьги, которые вы накопили в банке или инвестировали, чтобы вы можете использовать его позже

коэффициент сбережений

существительноеизмерение того, сколько денег люди в стране откладывают, которое сравнивает сумму денег, которую они могут потратить, с суммой денег, которую они потратили

постоянный платеж

существительное Британский указание, что вы даете банку снимать определенную сумму денег с вашего счета в определенный день, обычно каждый месяц, для выплаты лицу или организации. для вас.Прямой дебет представляет собой аналогичную схему, за исключением того, что сумма может меняться и определяется лицом, которому вы платите.

для вас.Прямой дебет представляет собой аналогичную схему, за исключением того, что сумма может меняться и определяется лицом, которому вы платите.

выписка

существительноеофициальный документ, в котором перечислены суммы денег, которые были внесены или сняты с банковского счета

сейфовая комната

существительноекомната, часто в банке, для защиты денег и других ценных вещей. украдены или сожжены в огне

sub-prime

прилагательноеиспользуется для описания кредитования с более высокой, чем обычно, процентной ставкой, потому что оно касается заемщиков, которые с меньшей вероятностью смогут выплатить свой кредит

телебанкинг

существительноеведения бизнеса с банком с использованием вашего телефона или компьютера

необеспеченный

прилагательноебизнес необеспеченный заем — это деньги, которые банк ссужает кому-либо, не обещая передать собственность банку, если они не могут вернуть деньги

снятие

существительноепроцесс снятия суммы денег с вашего банковского счета или сумма денег, которую вы снимаете

BOI | Банк Индии

Заявление об ограничении ответственности

Строительные проекты утверждаются Банком по его собственному усмотрению в отношении конкретных проектов указанных строителей с учетом отчета о праве собственности / оценочной документации таких проектов и удовлетворения таких других данных в отношении таких проектов. Соглашения об утверждении / связывании нацелены на сокращение сроков обработки заявок на получение займа за счет исключения дублирования определенных работ в отношении обработки заявок на получение займа в отношении единиц в таких проектах. Никто не может на законных основаниях утверждать, что их проект связан с Банком. Также следует отметить, что объединение в проекте не означает объединение в отношении любого другого проекта / расширения проекта того же строителя.

Соглашения об утверждении / связывании нацелены на сокращение сроков обработки заявок на получение займа за счет исключения дублирования определенных работ в отношении обработки заявок на получение займа в отношении единиц в таких проектах. Никто не может на законных основаниях утверждать, что их проект связан с Банком. Также следует отметить, что объединение в проекте не означает объединение в отношении любого другого проекта / расширения проекта того же строителя.

Банк не дает никаких гарантий в отношении связанных проектов, включая достоинства проекта, такие как его объекты, срок завершения, цена, разрешения регулирующих органов, качество строительства, другие удобства и т. Д.или какой-либо особый статус для строителей таких связанных проектов и прямо отказывается от какой-либо ответственности в этом отношении. Клиентам рекомендуется проявлять осмотрительность и требуется проводить независимые и конфиденциальные расследования таких проектов и проверять полномочия проекта, прежде чем принимать какое-либо решение о привлечении / инвестировании в такой проект. Банк ни при каких обстоятельствах не несет ответственности за любые споры между заказчиком / застройщиком / третьей стороной, возникающие в результате такого участия / инвестирования / покупки паев в совместном проекте.

Банк ни при каких обстоятельствах не несет ответственности за любые споры между заказчиком / застройщиком / третьей стороной, возникающие в результате такого участия / инвестирования / покупки паев в совместном проекте.

Решение о санкционировании / отказе в выдаче ссуды любому лицу, которое намеревается приобрести подразделение (а) в утвержденном / связанном проекте, является коммерческим решением Банка, и договоренность об одобрении / привязке не имеет отношения к такому решению. Санкция на ссуду должна быть чисто по существу и в соответствии с рекомендациями Банка, время от времени в этом отношении. Обратите внимание, что ни застройщик, ни какое-либо лицо, которое приобретает или решает приобрести какое-либо подразделение (я) в утвержденном / связанном проекте, не имеет никаких прав или требований к банку в отношении таких проектов.

(Список отображается как на определенную дату, и добавление / удаление в список будет производиться на периодической основе. Может быть уточнено, что банк также предоставляет жилищный кредит правомочным заемщикам для покупки вторичных / незавершенных / завершенных единиц жилья в строители / проекты / физические лица, не включенные в утвержденный список, также после прохождения обычной проверки / комплексной проверки.)

Может быть уточнено, что банк также предоставляет жилищный кредит правомочным заемщикам для покупки вторичных / незавершенных / завершенных единиц жилья в строители / проекты / физические лица, не включенные в утвержденный список, также после прохождения обычной проверки / комплексной проверки.)

8 дел в банке — Espresso English

1.Открыть счет

Есть три основных типа банковских счетов:

- Проверка — это счет, на котором вы можете хранить свои деньги и выписывать чеки для совершения платежей. Текущие счета обычно используются для повседневных расходов.

- Накопления — Это счет для хранения денег долгое время. Можно сэкономить на машине или доме. Сберегательные счета обычно приносят процентов (небольшой процент дополнительных денег, которые дает вам банк).

- Инвестиции — Этот тип счета позволяет размещать ваши деньги на фондовом рынке. Есть некоторый риск, потому что вы можете получить больше денег или можете потерять немного денег.

Каждый месяц вы получаете выписку (лист бумаги по почте со списком всех действий в вашей учетной записи) по почте или через Интернет.

2. Сделать депозит или снять

- Сделать депозит = положить деньги в банк

- Сделать вывод = снять деньги из банка

Сделать депозит или снять деньги можно внутри банка или в банкомате (банкомат).

3. Взять кредит

Когда вы берете ссуду , банк дает вам крупную сумму денег — обычно для покупки дома или открытия бизнеса — и вы должны со временем вернуть деньги банку под процентов (небольшой процент дополнительных денег). Банк ссужает вам денег; вы занимает денег в банке. Щелкните здесь, чтобы узнать больше о разнице между ссудой и ссудой.

Чек на 1000 долларов

4.Залог или обналичить чек

Вот четыре вещи, которые вы можете сделать с чеком:

- Внесите чек = положите деньги с чека на свой банковский счет

- Обналичить чек = вы отдаете чек в банк, а банк дает вам деньги наличными

- Выпишите чек = когда вы выписываете чек для оплаты кому-либо

- Чек возвращен. = когда чек отскакивает, это означает, что у человека, выписавшего чек, недостаточно денег на своем счете для оплаты суммы, указанной на чеке.Например, если я выпишу вам чек на 1000 долларов, но на моем банковском счете останется только 200 долларов, этот чек будет возвращен.

5. Поговорите с кассиром

Человек, который помогает клиентам в банке, называется кассиром банка или кассиром . Вот пример диалога с кассиром банка:

ТЕЛЛЕР: Добрый день. Как я могу помочь вам сегодня?

Как я могу помочь вам сегодня?

КЛИЕНТ: Я хочу перевести этот чек на свой счет.

ТЕЛЛЕР: Можно мне вашу карточку?

КЛИЕНТ: Держите.

ТЕЛЛЕР: И еще мне понадобится удостоверение личности с фотографией.

ЗАКАЗЧИК: Хорошо, вот мой паспорт.

ТЕЛЛЕР: Спасибо. Вот квитанция. Могу ли я еще что-нибудь сделать для вас сегодня?

КЛИЕНТ: Нет, все. Спасибо!

ТЕЛЕР: Хорошего дня!

ЗАКАЗЧИК: Вы тоже.

Другие люди, которые работают в банке, — это менеджер (человек, ответственный за других работников) и охранники (люди, которые охраняют банк).

6. Подать заявку на получение кредитной карты

Когда вы начинаете процесс получения кредитной карты, это называется подача заявления на получение кредитной карты. Несколько важных вещей на кредитной карте: номер (на картинке это 40000 0039 0306 0001), срок действия (красная стрелка на картинке.Вы не можете использовать карту после этой даты), и код безопасности или CCV (зеленая стрелка на картинке).

Несколько важных вещей на кредитной карте: номер (на картинке это 40000 0039 0306 0001), срок действия (красная стрелка на картинке.Вы не можете использовать карту после этой даты), и код безопасности или CCV (зеленая стрелка на картинке).

7. Оплата счетов

Счета — это бумажки с суммой денег, необходимой для оплаты таких услуг, как электричество, телефон, вода, тепло и интернет. Вы можете оплатить счета онлайн, по почте, или в банке. После оплаты вы получите квитанцию — небольшой лист бумаги, подтверждающий ваш платеж.

8. Пройти проездной

drive-through или drive-thru — это услуга, которая позволяет вам пользоваться банком, не выходя из машины. Вы подъезжаете к окну, разговариваете с кассиром через микрофон, даете ей какие-либо чеки или документы, получаете квитанцию и уезжаете.