Валютный эквайринг: где и как подключить — ПоДелу.ру

Условия подключения интернет-эквайринга

Какой бизнес может подключить интернет-эквайринг?

Если коротко, ИП, НКО и компании с расчетным счетом, которые не продают ничего запрещенного. А если подробнее, есть три критерия:

Правовая форма. Интернет-эквайринг могут подключить индивидуальные предприниматели и юридические лица: например, ООО, ОАО и НКО. Мы не сможем подключить интернет-эквайринг самозанятым и другим физлицам.

Расчетный счет. Деньги можно получать только на расчетный счет. Принимать оплату на счет физлица не получится. Открыть счет онлайн и получить бонусы

Для подключения интернет-эквайринга Тинькофф Кассы необязательно открывать счет у нас. Все будет работать и без него. Но если счет в Тинькофф есть, мы возьмем настройку интернет-эквайринга на себя, и вы быстрее начнете принимать платежи.

Запрещенные товары. Есть товары и услуги, которые нельзя продавать через интернет — неважно, как именно: на сайте, в соцсетях или мессенджере. Например, алкоголь. Что еще нельзя продавать через интернет

Подключить

Какие законы и правила регулируют интернет-торговлю?

Законы об интернет-торговле можно условно поделить на три группы:

Основные законы, которые регулируют продажу в интернете:

«Продажа товара по образцам и дистанционный способ продажи товара», Гражданский кодекс РФ, ст. 497;

«Дистанционный способ продажи товара», закон о защите прав потребителей, ст. 26.1;

«Правила продажи товаров дистанционным способом», постановление Правительства РФ от 27.

09.2007 № 612;

закон об использовании кассы.

Дополнительные законы, которые важны некоторым компаниям и ИП в работе:

если у продуктов или услуг есть ограничение по возрасту или в рекламе используются дети — пригодится закон о защите детей;

продаете медицинские услуги и препараты — посмотрите закон об основах охраны здоровья;

используете изображения людей или персональные данные — закон о защите персональных данных;

используете чужую работу, например фотографа или дизайнера, — закон о защите авторских прав.

Закон о рекламе. Приведем три примера того, что делать нельзя:

нарушать права несовершеннолетних, создавать мнение о том, что какой‑то товар обязательно должен быть, побуждать к тому, чтобы дети убеждали родителей купить что‑то, ст. 6 ФЗ «О рекламе»;

продвигать некоторые товары и услуги, например табак, алкоголь, оружие, искусственное прерывание беременности, — ст.

7, 21 ФЗ «О рекламе»;игнорировать ограничения закона для отдельных категорий товаров и услуг: алкоголя, медуслуг, лекарств, добавок, азартных игр, финансовых услуг — ст. 21, 24, 27, 28 ФЗ «О рекламе».

7, 21 ФЗ «О рекламе»;

7, 21 ФЗ «О рекламе»;Рекомендуем проконсультироваться с юристом, чтобы убедиться, что интернет-магазин не нарушает законы.

Каким юридическим требованиям должен соответствовать сайт, который что-то продает?

Общее правило такое: на сайте покупатель должен понять, что именно, на каких условиях, у кого он покупает и как можно сделать возврат, если покупка не подошла.

Проверьте, чтобы на сайте было восемь вещей:

подробное описание услуг или товаров: например, страна-производитель, цена в рублях, гарантийный срок, срок службы или срок годности, правила безопасного использования, сведения о потребительских свойствах товаров;

условия возврата и обмена покупки;

информация об обработке персональных данных;

раздел «Контакты»: название компании, режим работы, адрес, телефон и электронная почта для обращения покупателей;

ваши реквизиты, в том числе ИНН и ОГРН;

логотипы Тинькофф и платежных систем — их нужно размещать по правилам платежных систем;

оферта;

инструкция о том, как покупателю обратиться к компании, чтобы вернуть товар.

С 2021 года начали действовать новые требования к интернет-магазинам. Например, раньше можно было не публиковать оферту, а теперь даже в Инстаграм-аккаунте продавца марафона желаний должна быть оферта.

Что нельзя продавать через интернет?

Есть список товаров и услуг, которые нельзя продавать дистанционно, например:

Для интернет-эквайринга действуют те же правила, что и для продажи товаров и услуг в интернете. Их устанавливает правительство, а не банки. Если торгуете драгоценностями, вам не подключат интернет-эквайринг не только в Тинькофф, но и в других банках.

Какие законы нужно знать для интернет-торговли Если сомневаетесь, можно ли вашему бизнесу принимать деньги в онлайне, напишите нам в чат приложения Тинькофф Бизнеса — мы расскажем.

Надо ли открывать счет в Тинькофф для подключения интернет-эквайринга?

Это необязательно. Все будет работать и со счетом в другом банке.

Со счетом в Тинькофф у вас будут преимущества: например, деньги по интернет-эквайрингу будут поступать на счет быстрее. Клиентам со счетом в Тинькофф деньги придут на следующий календарный день, даже в выходные и праздники. А если у вас счет в другом банке, деньги придут на счет только на следующий рабочий день. Открыть счет в Тинькофф Бизнесе

Как настроить интернет-эквайринг на сайте?

Все зависит от вашего сайта. У нас есть отдельные решения для CMS, конструктора сайтов Тинькофф и самописных сайтов.

CMS. Если работаете с CMS, нужно установить платежный модуль. Мы работаем с 38 самыми популярными CMS: 1С-Битрикс, AmoCRM, Тильдой и другими. О том, как устанавливать модули, мы написали инструкции по установке. Список платежных модулей для CMS и инструкции по установке

Конструктор Тинькофф. Если ваш сайт собран в конструкторе сайтов Тинькофф, воспользуйтесь нашей инструкцией, как подключить интернет-эквайринг к сайту, сделанному в конструкторе Тинькофф.

Самописные сайты. Если ваш сайт написали разработчики, обратитесь к ним и попросите подключить интернет-эквайринг через Tinkoff API.

Можно ли подключить интернет-эквайринг без сайта?

Да, можно. Если нет сайта, у вас три варианта:

Оплата по ссылке. В этом случае нужно выставить счет и отправить клиенту ссылку на него — в соцсетях или мессенджерах. Клиент перейдет по ссылке и оплатит покупку удобным для него способом: по QR‑коду или через платежную форму. Как подключить оплату по ссылке

Клиент перейдет по ссылке и оплатит покупку удобным для него способом: по QR‑коду или через платежную форму. Как подключить оплату по ссылке

Обратите внимание: с начала марта 2022 года временно недоступна оплата через Apple Pay и Google Pay любыми картами. Рекомендуйте клиентам оплачивать офлайн-покупки физической картой, а для онлайн-покупок — вводить реквизиты банковской карты в платежную форму, использовать оплату по QR‑коду через СБП или оплачивать с помощью кнопки tinkoff.ru и мобильного приложения Тинькофф.

Оплата через сайт, сделанный в конструкторе сайтов Тинькофф. Он бесплатный. С помощью конструктора вы соберете сайт за полчаса, и им сразу можно будет пользоваться. Как подключить интернет-эквайринг к сайту, собранному в конструкторе Тинькофф

Оплата через приложение. Если у вас есть приложение, можно подключить интернет-эквайринг по SDK и принимать оплату прямо в нем. Как подключить интернет-эквайринг к приложению

Можно ли подключить интернет-эквайринг к сайту без русскоязычной версии?

Да, никаких ограничений по языку нет. Кроме того, у нас есть платежная форма на английском языке.

Кроме того, у нас есть платежная форма на английском языке.

Можно ли принимать оплату из-за рубежа?

Да, но есть два ограничения:

Только в рублях. Вся валюта будет конвертироваться в рубли по курсу банка, выпустившего карту, на момент оплаты.

Если вы хотите принимать оплату от клиентов в валюте, советуем дополнительно указать на сайте все цены в рублях и предупредить покупателей, что валюта будет конвертироваться.

Через Visa и Mastercard платежи не проходят. С 10 марта 2022 года они прекратили работать с российскими банками.

Другие платежные системы работают без изменений. Например, вы можете принимать оплату из‑за границы по картам платежной системы «Мир».

В Тинькофф разрабатывают новые способы принимать оплату из‑за границы.

Можно ли подключить интернет-эквайринг компании из Крыма?

Пока мы не можем подключить интернет-эквайринг компаниям, которые зарегистрированы в Крыму.

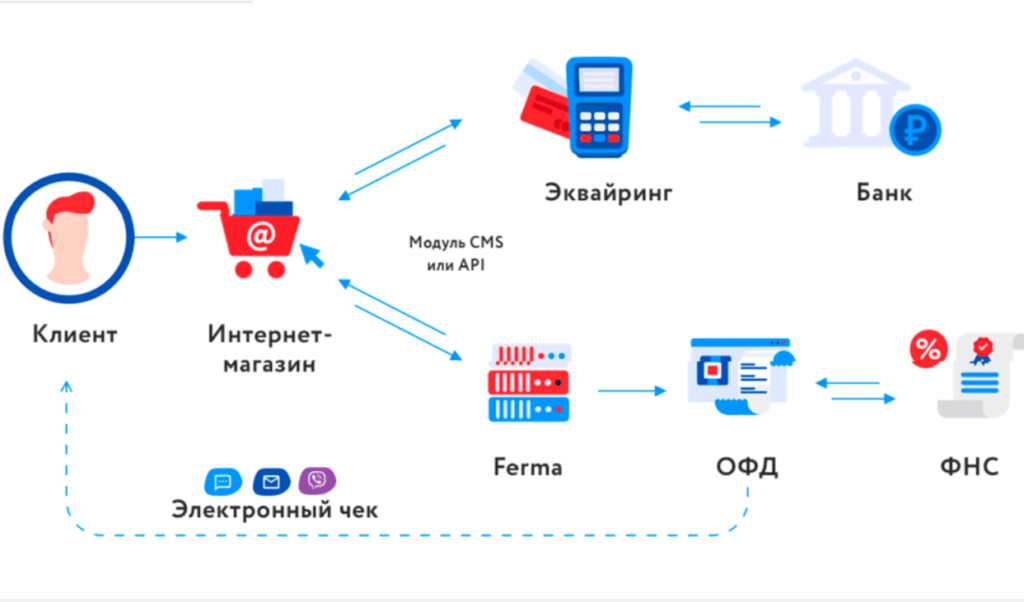

Можно подключить интернет-эквайринг к онлайн-кассе?

Да, наш интернет-эквайринг интегрируется с облачными онлайн-кассами. Подробнее о подключении

Если у вас есть счет в Тинькофф, мы поможем с настройкой интеграции с такими кассами:

Мы регулярно расширяем список партнеров, поэтому просмотрите его перед подключением.

Если у вас еще нет онлайн-кассы, мы поможем подключиться к одному из наших партнеров из перечня выше. Тогда вы будете платить меньше за онлайн-кассу, если пользуетесь интернет-эквайрингом Тинькофф Касс.

Тогда вы будете платить меньше за онлайн-кассу, если пользуетесь интернет-эквайрингом Тинькофф Касс.

Если у вас офлайн-бизнес и уже есть физическая онлайн-касса, ее тоже можно подключить к интернет-эквайрингу. Для этого нужно обратиться к нашему партнеру «Бизнес.Ру Онлайн‑Чеки» — он поможет все настроить. Для этого подайте заявку на подключение онлайн-кассы и объясните вашу ситуацию менеджеру. Оставить заявку на подключение онлайн-кассы

Эквайринг для международного Бизнеса в 2020 году — Финансы на vc.ru

9750 просмотров

Глобальное потепление в эквайринг бизнесе.

Прием платежей в иностранной валюте с кредитной карты для онлайн бизнеса — является трансграничной операцией, что приводит к резкому росту стоимости приема платежей для бизнеса или к снижению конверсии платежей покупателей. Я рассмотрю изнутри варианты подключения эквайринга для международного онлайн бизнеса и затрону тему “High Risk”.

Тарифы эквайринга

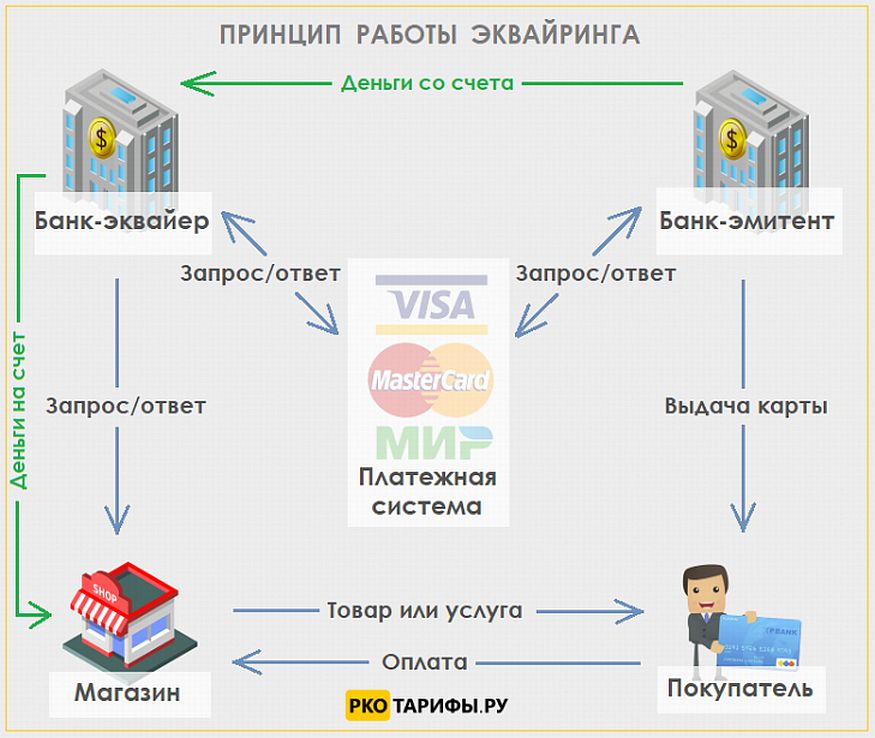

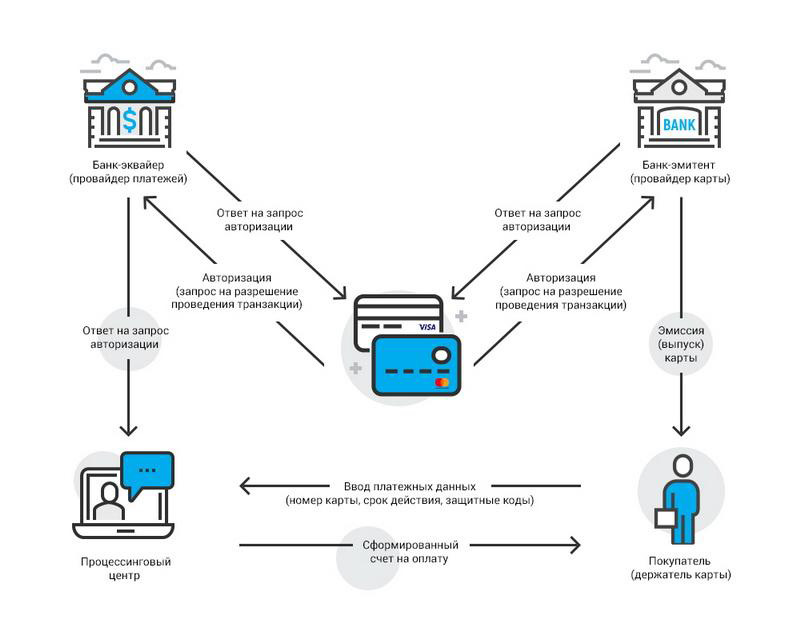

Классическая схема карточного эквайринга: Клиент — оплачивает мерчанту (продавцу)Мерчант — оплачивает комиссию по ставке Эквайера. Эквайер — оплачивает интерчейнж Эмитенту карты Эквайер и Эмитент карты оплачивают комиссии карточному процессингу (Visa/Mastercard и.т.д)

Эквайер — оплачивает интерчейнж Эмитенту карты Эквайер и Эмитент карты оплачивают комиссии карточному процессингу (Visa/Mastercard и.т.д)

Оптовая стоимость транзакций от процессингов

Банки, в основном, практикуют многоуровневые и фиксированные ставки по эквайрингу. Рассмотрим оптовый пример комиссии обработки иностранных карт Visa ISA (VIsa International Service Assessment) и IAF (Visa International Acquirer Fee) взимается всякий раз, когда происходит оплата в иностранной валюте. Таким образом, если у вас есть иностранная транзакция, вы можете ожидать, что обе комиссии будут добавлены к вашим затратам на обработку.

Поскольку Visa всегда взимает стандартную комиссию в размере 0,13%, вы можете рассчитывать на дополнительную интерчейндж комиссию 1,38% (0,13% + 0,45% + 0,80%) без конвертации валюты. С конвертаций вы заплатите более 1,78%. Эквайер устанавливает дополнительно от 0,20% до 4% в зависимости от типа бизнеса.

Тарифы от Банков и Платежных систем

Interchange-Plus

С тарифным планом Interchange-Plus, вы будете платить комиссию ISA и IAF в дополнение к стандартному обменному курсу и любой наценке, которую ваш поставщик торгового счета взимает с вас за каждую транзакцию. Поскольку ставки «Interchange-Plus», как правило, низкие, эти сборы могут более чем удвоить стоимость обработки транзакции. Такой способ наиболее прозрачен в подключении эквайринга, но мало где практикуется.

Поскольку ставки «Interchange-Plus», как правило, низкие, эти сборы могут более чем удвоить стоимость обработки транзакции. Такой способ наиболее прозрачен в подключении эквайринга, но мало где практикуется.

Клиент покупает товар за 100 долларов США (включая налог). Он платит кредитной картой Visa в EUR. Стоимость Interchange составляет 1,78% + $ 0,10 или $ 1,88. Провайдер передает эту стоимость вам, плюс они взимают наценку в размере, например, 0,20% + $ 0,10 за транзакцию. Общая стоимость получения с кредитной карты составит 2,18 доллара или 2,18%.

Многоуровневые тарифные планы

Ваш провайдер может изменять комиссию по объему транзакции и типу вашего бизнеса. В зависимости от ваших объемов, процентная ставка может снижаться и повышаться, плюс нужно учитывать мусорные сборы при выборе провайдера. Соответственно, пример расчета здесь строго индивидуален под ваш тип Бизнеса.

Фиксированная ставка

Провайдер устанавливает фиксированную ставку по комиссии и есть хороший шанс, что вам не придется платить отдельную комиссию за международные транзакции. Лучший способ выяснить, как ваш провайдер обрабатывает такие виды платежей, — ознакомиться с вашими контрактными документами. Ваша ответственность за оплату международных транзакций, таких как Visa ISA, должна быть изложена в части условий вашего договора. Имейте в виду, однако, что может и не быть конкретного упоминания о плате за оценку международной услуги Visa и Mastercard.

Лучший способ выяснить, как ваш провайдер обрабатывает такие виды платежей, — ознакомиться с вашими контрактными документами. Ваша ответственность за оплату международных транзакций, таких как Visa ISA, должна быть изложена в части условий вашего договора. Имейте в виду, однако, что может и не быть конкретного упоминания о плате за оценку международной услуги Visa и Mastercard.

Подписка / членство

Это более новая система ценообразования, но она завоевывает популярность. Это похоже на interchange-plus тем, что оптовая стоимость каждой транзакции взимается отдельно от наценки. Разница в том, что вы не платите процентную надбавку по транзакциям, а просто вносите небольшую комиссию за транзакцию. Затем дополнительная наценка взимается как фиксированная ежемесячная абонентская плата. Особенно для торговцев с крупными транзакциями этот вид ценообразования может сэкономить много денег без снижения прозрачности.

Эквайринг от Банка

Банки выполняют роль посредника между Банком Эмитентом карты и платежным процессингом, например, Visa/Mastercard, и это мало их отличает от платежных агрегаторов Эквайеров в политике ценообразования, но при этом они имеют очень ограниченные возможности для обслуживания потребностей онлайн бизнеса. Банки практикуют в международных транзакциях Dynamic currency conversion для эквайринга Visa/Mastercard, благодаря которой Вам не нужно вести валютный контроль, открывать валютные счета и присутствовать в иностранных юрисдикциях. Но данная схема имеет ряд существенных недостатков, которые все же неминуемо возвращает Бизнес к присутствию в иностранных юрисдикциях.

Банки практикуют в международных транзакциях Dynamic currency conversion для эквайринга Visa/Mastercard, благодаря которой Вам не нужно вести валютный контроль, открывать валютные счета и присутствовать в иностранных юрисдикциях. Но данная схема имеет ряд существенных недостатков, которые все же неминуемо возвращает Бизнес к присутствию в иностранных юрисдикциях.

Ограничения на иностранные операции или боязнь иностранной валюты

Банк попросит обосновать необходимость принимать трансграничные платежи и дать честный прогноз по их объему. Банк может ограничить количество платежей иностранной валюты, например, не более 10%. Так Банк страхуется от неверного прогноза по их объему. Если доля оплат из-за рубежа окажется выше планируемой, банк поднимает ставку. Это происходит из-за высокой себестоимости таких платежей и действий мошенников, которые часто используют ворованные данные зарубежных карт.

Валютные риски и ограничения в конвертации валюты

На расчётный счёт может быть зачислена только локальная валюта, поэтому банк конвертирует поступившие деньги по курсу. Валютные риски переходят на бизнес — такой вариант, как правило, не подходит. Если банк не готов списывать деньги в других валютах, то Бизнесу придется установить цены в локальной валюте. Конвертация всё равно произойдёт, но её оплатят покупатели, что отрицательно скажется на ожидаемой стоимости списания. Это негативно влияет на конверсию заказов. Потери из-за колебания курса могут составить 3- 10% в обоих случаях.

Валютные риски переходят на бизнес — такой вариант, как правило, не подходит. Если банк не готов списывать деньги в других валютах, то Бизнесу придется установить цены в локальной валюте. Конвертация всё равно произойдёт, но её оплатят покупатели, что отрицательно скажется на ожидаемой стоимости списания. Это негативно влияет на конверсию заказов. Потери из-за колебания курса могут составить 3- 10% в обоих случаях.

Сложная нормативная интеграция

Банки не горят желанием работать со стартапами и малым бизнесом с низкой маржинальностью. Интеграция подразумевает соответствия всем регуляторным требованиям и классификациям по типу бизнеса, если вы получили классификацию High Risk, то ваши шансы на подключение к доверенным банкам ограниченны. Классификация High Risk изменчива, и то или иное направление Бизнеса может быть как включено так и исключено Банком, в этом случае вас ждет блокировка или переход на завышенные тарифы альтернативных и возможно офшорных Банков.

Эквайринг от Платежных систем и агрегаторов

Агрегаторы и платежные системы получили широкое распространение в посредничестве между банками, предоставляя всевозможные услуги по приему платежей — классический PSP. Тенденция распространения электронных валют и методов оплат, трансформирует платежные системы в агрегаторов, поэтому речь пойдет про PayPal, Stripe, Square и.т.д

Тенденция распространения электронных валют и методов оплат, трансформирует платежные системы в агрегаторов, поэтому речь пойдет про PayPal, Stripe, Square и.т.д

Частая блокировка и удержание счетов

Платежные системы, которые объединяют счета, а не открывают отдельные торговые счета — являются посредниками и их клиенты сталкиваются с такими проблемами как: частое удержание и / или закрытие счета. Посмотрите обзоры на популярные платежные системы, практически на любом сайте в Интернете, и вы увидите несчастных продавцов с закрытыми аккаунтами. Так как платежный агрегатор вам этого не гарантирует.

На темной стороне Банков

Платежный агрегатор не избавляет от регистрации иностранных компаний и представительств для вывода электронной валюты на расчетные банковские счета и здесь мы также сталкиваемся с нормативными требованиями, валютными рисками и повышенными ставками для иностранной валюты. Большинство доверенных платежных агрегаторов обслуживают разные классификации Бизнеса и по направлению “High Risk” — статус применим как к стране так и к роду деятельности, но доверенные платежные методы исключают такие возможности и вам будут предложена альтернатива по более высокой ставке за транзакцию с существенными ограничениями.

Мошенничество с картами может разорить вас

Общие потери из-за мошенничества могут намного превысить стоимость самой мошеннической транзакции. Так как, если мы суммируем Сборы за возвратный платеж, расходы, понесенные при расследовании и борьбе с возвратным платежом, потерянные расходы на доставку, а также иные расходы, то в целом могут получиться гораздо большие потери, чем просто сумма мошеннического заказа. Последствия от мошенничества могут также привести к потере вашего торгового счета и возможности принимать кредитные и дебетовые карты. Мошеннические транзакции неизбежно приводят к возвратным платежам, а слишком большое количество возвратных платежей с течением времени может привести к тому, что ваш провайдер закроет ваш торговый счет, и, вероятнее всего, сделает это без предварительного предупреждения или перенесет вас в категорию “High Risk” и вы будете платить высокие ставки. Использование надежного поставщика услуг не избавит вас от мошеннических операции с картами, поэтому вам стоит изначально подумать о дополнительных методах защиты антифрода.

Посредничество ради удобства

Поставщики Эквайринга предоставляют услуги агрегатора платежных методов в самых популярных направлениях:

Банковские карты: Visa, Mastercard, Discover, Amex, Mir и.т.д

Интернет-банкинг — Эквайринг банка в зависимости от вашей регуляторной зоны.

Мобильная коммерция: Masterpass, Apple pay, Samsung Pay, Google Pay и.т.д

Терминальные сети — Пополнение и оплата через офлайн точки, магазины, сотовая связь и.т.д

Электронные кошельки: Paypal, Masterpass, Alipay, Wechat. Webmoney. Skrill, Neteller. Advcash, Payeer, Yandex money, Webmoney, Qiwi, Perfect money, Kviku и.т.д

К сожалению, удобство для клиента в разнообразии платежных методов подразумевает открытие отдельных Бизнес аккаунтов для мерчанта и прохождение нормативных требований в каждом отдельном методе платежа. Преимуществом платежного агрегатора является возможность управлять в одной точке входа всеми методами платежей выполняя Роль финансового CRM, а также относительно легкую интеграцию и готовые решения по CMS модулям и стандартам соответствия PCI DSS, антифроду и. т.д. Многообразие предоставляет удобство для клиента, но приносит проблемы по конечной стоимости продукта/услуги, в зависимости от отдельного метода платежа, включает в себя комиссии посредника агрегатора, платежного метода, банка эквайера, банка эмитента, интерчейнджа, платежного процессинга.

т.д. Многообразие предоставляет удобство для клиента, но приносит проблемы по конечной стоимости продукта/услуги, в зависимости от отдельного метода платежа, включает в себя комиссии посредника агрегатора, платежного метода, банка эквайера, банка эмитента, интерчейнджа, платежного процессинга.

Наиболее распространенные услуги:

— Интеграция по API

— Интеграция с готовыми CMS модулями и messengers

— Интеграция дополнительных платежных методов по API

— Простой одностадийный платеж

— Полные и частичные возвраты

— Прием иностранных карт

— Выставление счета со ссылкой на оплату

— Привязка карты и платежи в один клик

— AFT (для погашения кредитов и займов с пониженной ставкой)

— Онлайн-кредитование

— Автоплатежи (рекуррентные платежи)

— Антифрод и соответствие стандартам PCI DSS- P2P-переводы (с карты на карту)

— Сплитование платежей

— Мультивалютные расчеты

— Каскадирование платежей

— Двухстадийный платеж (холдирование средств)

— Отмена блокировки средств на карте

— Ввод и хранение карточных данных на вашей стороне

— Нотификации — SMS, e-mail, messengers

Эквайринг Цифрового Кэша

Прием платежей с помощью цифрового кэша, например, такого как Биткойн, получил широкое распространение в онлайне, но если обрабатывать платежи в криптовалюте без соответствующих знаний — возможны большие убытки ввиду высокой волатильности курса. Вы должны заранее подумать как фиксировать прибыль при падении курса. Биткойн использует фиксированную комиссию на любой объем транзакций. Мерчант получает платежи напрямую на свой кошелек Биткойн без каких либо препятствий, ему не требуется верифицировать бизнес, так как прием криптовалюты рассматривается как P2P платеж, а создание аккаунта в два клика. Данный способ является высокорискованным с точки зрения высокой волатильности курса и регуляторного статуса данного вида платежа для отдельных регионов.

Вы должны заранее подумать как фиксировать прибыль при падении курса. Биткойн использует фиксированную комиссию на любой объем транзакций. Мерчант получает платежи напрямую на свой кошелек Биткойн без каких либо препятствий, ему не требуется верифицировать бизнес, так как прием криптовалюты рассматривается как P2P платеж, а создание аккаунта в два клика. Данный способ является высокорискованным с точки зрения высокой волатильности курса и регуляторного статуса данного вида платежа для отдельных регионов.

Преимущества использования Цифрового Кэша:Трансграничность. Отправить и получить Bitcoin можно в любой точке мира, где есть доступ к интернету сети.Низкие комиссии. Средняя комиссия за транзакцию любого объема колеблется в пределах 1 доллара.Анонимность. Когда анонимность важна для сервисов и для пользователей — Биткоин лучшее решение для приема и отправки платежей.Отсутствие чарджбеков. Транзакцию в блокчейн сети Биткоин невозможно остановить или вернуть.Отсутствие лимитов. В сети Биткоин ежедневно происходят тысячи транзакций от нескольких долларов до миллиарда. Ликвидность обмена. Благодаря развитой инфраструктуре обменных пунктов (онлайн/оффлайн) и регуляции рынка в некоторых странах, можно в любой точке мира без проблем обменять и вывести Bitcoin в наличность или на карточный/банковский счет.

Ликвидность обмена. Благодаря развитой инфраструктуре обменных пунктов (онлайн/оффлайн) и регуляции рынка в некоторых странах, можно в любой точке мира без проблем обменять и вывести Bitcoin в наличность или на карточный/банковский счет.

Смешанный эквайринг Цифрового Кэша

Если вы решили подключить метод оплаты Цифрового Кэша, но не хотите рисковать из-за высокой волатильности — на рынке доступны эквайеры, которые предлагают услугу защиты фиксированным курсом в момент платежа. Транзакция Биткойна переходит эквайеру. Эквайер осуществляет обмен криптовалюты на фиат, Бизнес получает возможность вывода фиата на доступные способы. Текущие предложения на рынке также обяжут вас пройти нормативные требования как у традиционного эквайера при верификации Бизнеса. Большое отличие в прозрачности обработки транзакций без мусорных сборов по ведению счета. При выборе эквайера нужно учитывать по какому курсу криптовалюты вам будут предлагать средне-биржевой курс на момент оплаты. Поставщиков данных услуг вы можете найти в интернете. Я рекомендую Coingate, Bitpay и Plasmapay.

Поставщиков данных услуг вы можете найти в интернете. Я рекомендую Coingate, Bitpay и Plasmapay.

Эквайринг стабильного Цифрового Кэша

Stablecoins — являются подвидом Цифрового Кэша, который имеет обеспечение 1:1 к фиатной паре, например, “Tether” (USDT) — торгуется к паре Биткойн, что позволяет трейдерам фиксировать прибыль в фиатной валюте, и при этом оставаться в рамках формата Цифрового Кэша. Стабильные валюты являются прообразом Биткойна и сохраняют его технологические преимущества и недостатки. Бизнес по такому же принципу как прием платежей в Биткойне может принимать и обменивать на Банковские счета и платежные системы. Данный формат платежей сложно назвать массовым, так как он имеет ряд сложностей из-за недостатка традиционных инструментов по ведению счета как в традиционной платежной системе.

Гибридный эквайринг стабильного Цифрового Кэша и Карточного процессинга.

Это новый вид приема платежей. Эквайер позволяет использовать функциональность Цифрового кэша и может предоставить вам традиционную модель приема средств через карточный процессинг и автоматическую конвертацию в стабильный Цифрой Кэш.

Клиент переходит на окно оплаты у мерчанта, совершает покупку с помощью Visa/Mastercard, клиенту автоматически создается аккаунт в системе после прохождения “KYC” — знай своего клиента в окне чекаута, Эквайер проводит традиционную операцию по списанию средств с карты клиента, начисляет цифровой кэш клиенту и автоматический по завершению процесса в чекауте, клиент производит выплату мерчанту.

Возможности конвертации в стабильный Цифровой Кэш

После конвертации средства в системе полностью принадлежат и контролируются вами настолько насколько вам принадлежат и контролируются приватные ключи и пароли от счетов. Ни платежная система, ни государственные системы технически не могут заблокировать ваш счет или изъять ваши цифровые активы. Ваш счет и средства могут быть экспортированы (перенесены) в другую платежную систему или электронный/холодный кошелек. Интеграция Цифрового кэша позволяет встраивать счет в сторонние системы, игры и сервисы, обменники, биржи, создавать аккаунты и процессить платежи с использованием стабильных валют. Низкие комиссии на wallet to wallet переводы на примере PlasmaPay составляют 0.01%. Данный сервис поддерживает по дефолту 42 фиатные валюты и автоматическую конвертацию их в стабильный цифровой кэш при подключении Visa/Mastercard чекаута, с функцией дальнейшего вывода на Swift/Sepa, Visa/Mastercard и через систему p2p обменников. Интеграция wallet — to wallet чекаута не потребует соответствия нормативным требованиям, компании и счетов. Интеграция карточного эквайринга потребует от вас зарегистрированной компании и соответствия классификации бизнеса, но при этом не требует от вас расчетного счета в банке. Такой тип платежа также удобен для “High Risk” бизнеса. На данный момент процентная ставка по процессингу индивидуальна и рассчитывается по многоуровневому тарифному плану без мусорных списаний от 3.5% и выше в зависимости от объема и типа бизнеса. Проект предоставляет открытое API и CMS модули для интеграции. Возможно данное решение идеально подойдет для старта международного Бизнеса в доступных регионах сервиса, но может и не подойти вам.

Низкие комиссии на wallet to wallet переводы на примере PlasmaPay составляют 0.01%. Данный сервис поддерживает по дефолту 42 фиатные валюты и автоматическую конвертацию их в стабильный цифровой кэш при подключении Visa/Mastercard чекаута, с функцией дальнейшего вывода на Swift/Sepa, Visa/Mastercard и через систему p2p обменников. Интеграция wallet — to wallet чекаута не потребует соответствия нормативным требованиям, компании и счетов. Интеграция карточного эквайринга потребует от вас зарегистрированной компании и соответствия классификации бизнеса, но при этом не требует от вас расчетного счета в банке. Такой тип платежа также удобен для “High Risk” бизнеса. На данный момент процентная ставка по процессингу индивидуальна и рассчитывается по многоуровневому тарифному плану без мусорных списаний от 3.5% и выше в зависимости от объема и типа бизнеса. Проект предоставляет открытое API и CMS модули для интеграции. Возможно данное решение идеально подойдет для старта международного Бизнеса в доступных регионах сервиса, но может и не подойти вам.

Торговый эквайринг

1. ООО «Курренси Ком Бел» осуществляет прием денежных средств от пользователей с использованием банковских платежных карт, выпущенных в соответствии с правилами международных платежных систем Visa и Mastercard, а также платежной системы БЕЛКАРТ. Вы также можете оплатить через сервисы мобильных платежей Apple Pay, Samsung Pay.

2. Информация о характеристиках цифровых знаков (токенов) (далее – токены), созданных и реализованных ООО «Куррейси Ком Бел», содержится в декларации White Paper. Информация о криптовалютных токенах, созданных не ООО «Курренси Ком Бел», обнаруживается клиентами самостоятельно из имеющихся источников. Информация об услугах, предоставляемых ООО «Карренси Ком Бел» представлена здесь

3. Все операции по приобретению и отчуждению токенов совершаются и исполняются в режиме реального времени в электронной форме с использованием сети Интернет на основании заявок на приобретение или отчуждение токенов, направляемых клиентами на криптоплатформу (торговую площадку)

«Валюта. com».

com».

Иных процедур заказа, кроме направления указанных заявок, описанных в (здесь ссылка на Условия, White Paper, общие условия отчуждения токенов) не предусмотрено. Порядок возврата оплаты за товары, работы (услуги) не установлен. Цены на токены размещаются на криптоплатформе (торговой площадке) «Currency.com».

В случае возникновения ошибок при оплате, вы можете связаться с [email protected].

4. Мы рекомендуем Пользователям Сайта сохранять подтверждения оплаты, полученные через Сайт.

5. Вознаграждение ООО «Карренси Ком Бел», а также комиссии и сборы, взимаемые третьими лицами, можно найти в разделе Комиссии и сборы.

6. Передача токенов (права собственности) Пользователям осуществляется в соответствии с Условиями использования криптоплатформы (торговой площадки) и сайта.

7. Обращаем ваше внимание на следующее:

• Все данные, которые Мы получаем от вас, хранятся и используются в соответствии с Политикой конфиденциальности

• Оплата на Сайте производится через программно-аппаратный комплекс компаний, которые являются операторами (исполнителями) платежных услуг;

• Вы вводите данные своей банковской карты в специальную форму на нашем Сайте. Мы используем сертифицированную среду PCI DSS для отправки этих данных нашим операторам (исполнителям) платежных услуг, что гарантирует безопасную передачу информации;

Мы используем сертифицированную среду PCI DSS для отправки этих данных нашим операторам (исполнителям) платежных услуг, что гарантирует безопасную передачу информации;

• При оплате банковской платежной картой Вы будете перенаправлены на страницы авторизации для последующего ввода реквизитов Вашей банковской платежной карты;

• доступ к страницам авторизации осуществляется по протоколу SSL.

8. Описание процедуры платежной операции:

8.1. Держатель банковской платежной карты заходит на Сайт и формирует платежное поручение на токены, подтверждает условия заказа (наименование токенов, выбор средства платежа, сумма платежа) и выбирает в качестве средства банковскую платежную карту. оплаты.

8.2. Осуществление платежей за токены с использованием банковских платежных карт в сети Интернет осуществляется с использованием технологий 3DSecure. Если карта поддерживает технологию 3DSecure или Интернет-пароль для держателей карт БЕЛКАРТ, вы будете перенаправлены на страницу банка-эмитента карты для ввода кода безопасности. При оплате с помощью Apple Pay выберите карту в приложении Wallet, используйте пароль или другой метод аутентификации в зависимости от того, какой метод выбран в приложении Wallet. При заказе через Samsung Pay нажмите «Оплатить через Samsung Pay», войдите в свою учетную запись Samsung и подтвердите покупку на смартфоне (отпечаток пальца, радужная оболочка или PIN-код Samsung Pay).

При оплате с помощью Apple Pay выберите карту в приложении Wallet, используйте пароль или другой метод аутентификации в зависимости от того, какой метод выбран в приложении Wallet. При заказе через Samsung Pay нажмите «Оплатить через Samsung Pay», войдите в свою учетную запись Samsung и подтвердите покупку на смартфоне (отпечаток пальца, радужная оболочка или PIN-код Samsung Pay).

8.3. Сайт обрабатывает заказ и формирует запрос в электронной платежной системе на регистрацию Вашего заказа. В запросе Сайта передается информация о заказе — описание заказа, сумма, обратные адреса, на которые необходимо вернуть Держателю банковской платежной карты в случае успешной и неуспешной оплаты и т.д. В случае успешного заказа регистрации, система электронных платежей возвращает уникальный номер заказа на Сайте.

8.4. Сайт перенаправляет Держателя банковской платежной карты на платежную страницу электронной платежной системы, где отображаются параметры платежа, также предлагается ввести реквизиты банковской платежной карты. Держатель банковской платежной карты выбирает тип карты, которой он будет расплачиваться, и вводит информацию о параметрах своей банковской платежной карты:

Держатель банковской платежной карты выбирает тип карты, которой он будет расплачиваться, и вводит информацию о параметрах своей банковской платежной карты:

• вид банковской платежной карты;

• номер банковской платежной карты;

• срок действия банковской платежной карты;

• имя и фамилия, указанные на банковской платежной карте;

• номера CVC2 или CVV2;

• подтверждает оплату заказа вводом специального пароля.

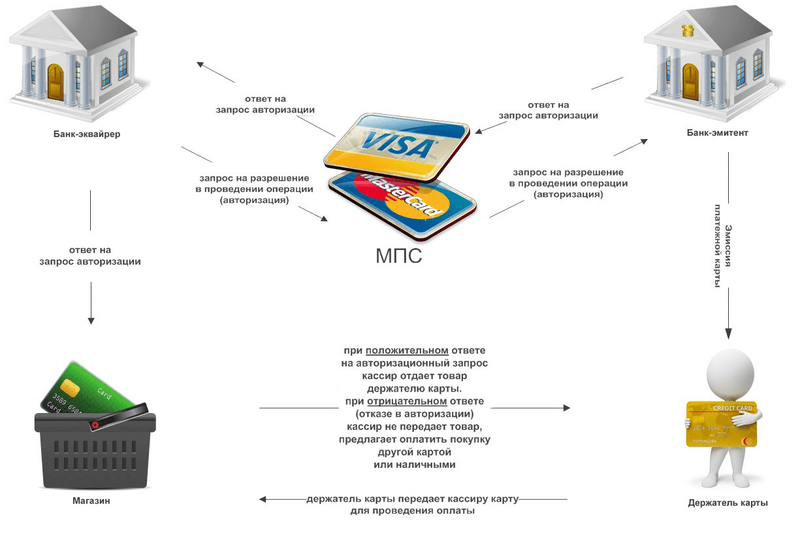

8.5. Оператор платежных услуг проверяет правильность формата введенных параметров банковской платежной карты и выполняет дополнительные процедуры аутентификации Держателя банковской платежной карты в соответствии с международными стандартами (3DSecure) и направляет запрос на авторизацию операции на банк.

8.6. Банк проверяет право Сайта на проведение операции в соответствии с регистрацией и авторизует операции в порядке, установленном соответствующими международными платежными системами.

8.7. При получении отрицательного результата авторизации Банк направляет уведомление об отказе в электронную платежную систему, которая, в свою очередь, направляет данную информацию на Сайт и Держателю банковской платежной карты с указанием причин отказа.

8.8. При получении положительного результата авторизации Банк направляет в систему электронных платежей подтверждение положительного результата авторизации операции. Электронная платежная система одновременно отправляет подтверждение положительного результата авторизации операции на Сайт и Держателю банковской платежной карты.

8.9. После получения подтверждения о положительном результате авторизации Сайт списывает токены с Держателя банковской платежной карты.

9. Посещение Сайта и/или приобретение товаров (работ, услуг) держателем банковской платежной карты может быть признано незаконным в стране гражданства держателя карты. За такие действия держатель банковской платежной карты может нести ответственность в порядке и случаях, предусмотренных законодательством соответствующей страны. Рекомендуем сохранять документы, расположенные по ссылке.

Покупка и обратный выкуп иностранной валюты

Записаться на прием НАЙТИ ФИЛИАЛ ЗВОНИТЕ 1-800-731-2265

ИНОСТРАННАЯ ВАЛЮТА

Будьте готовы.

Приготовься. Иди куда угодно!

Приготовься. Иди куда угодно!Начните свое следующее приключение с пунктом обмена иностранной валюты Old National. Доступно более 55 валют.

Покупка и продажа иностранной валюты в Old National.

Посетите любой из наших банковских центров, чтобы купить или продать выбранную валюту с обслуживанием в тот же день в некоторых отделениях и обслуживанием на следующий день в других наших отделениях. Заказы будут списаны с вашего расчетного, сберегательного или денежного счета. Эта услуга доступна только для клиентов Old National.

Как купить иностранную валюту

Обслуживание на следующий день

Если вы являетесь клиентом Old National, посетите любой банковский центр, чтобы оформить заказ. Заказы должны быть размещены до 15:30 по восточному поясному времени, чтобы они были обработаны для прибытия на следующий день. Элементы, обработанные после этого времени, будут доступны через 2 рабочих дня. Ночная доставка бесплатная.

Ограниченное обслуживание в тот же день

Мы предлагаем канадский доллар, британский фунт стерлингов и евродоллар для немедленной покупки в следующих избранных банковских центрах:

One Main St, Evansville, IN

8577 Ruffian Ln, Newburgh, IN

385 S Main, Zionsville, IN

9901 Fall Creek Rd, Indianapolis, IN

1233 Eddy St, South Bend, IN 101

2801 Buick-Cadillac Blvd, Bloomington, IN

5003 Century Ave, Kalamazoo, Mi

135 Central Ave N, Wayzata, MN

600 W 78th St, Chanhassen, MN

910 DREM DR, Buffalo, MN

93393393393393393393393393393393393393933. 9333.933933th, MN.93...3.

9333.933933th, MN.93...3.Выкуп иностранной валюты

По возвращении из поездки принесите любую неиспользованную валюту в любой банковский центр Old National, и мы выкупим ее!

Сборы

Old National взимает комиссию за обработку в размере 10 долларов США, а также дополнительную плату в размере 10 долларов США за отправления стоимостью менее 300 долларов США. Это касается как покупки, так и обратного выкупа иностранной валюты.

Зачем покупать иностранную валюту перед поездкой?

- Избегайте уплаты потенциально более высоких курсов обмена валюты и сборов в аэропортах, банках и обменных киосках, находясь в другой стране назначения

- Иметь деньги на руках для оплаты непредвиденных расходов, таких как такси, еда, чаевые и покупки в местных магазинах

- Избегайте уплаты комиссий за иностранные транзакции, беря деньги за границу вместо использования банкоматов

- Имейте возможность расплачиваться наличными, как это делают некоторые зарубежные компании не принимают кредитные карты и принимают только местную валюту

Самые популярные валюты

Australian Dollar — AUD

British Pound Sterling — GBP

Canadian Dollar — CAD

Danish Krone — DKK

Eurodollar — EUR

Hong Kong Dollar — HKD

Японская иена — JPY

Мексиканское песо — MXN

Новозеландский доллар — NZD

Норвежская крона — NOK

Сингапурский доллар — SGD

Шведская крона — SEK

Швейцарский франк — CHF

Дополнительные валюты

Барбадосский доллар — BBD

Бермудский доллар — BMD

Бразильский реал — BRL

Брунейский доллар — BND

Bulgaria LEV — BGN

Доллар Cayman Islandh

Хорватская куна — HRK

Чешская крона — CZK

Песо Доминиканской Республики — DOP

Восточнокарибский доллар — XCD 902

Fiji Dollar — FJD

Guatemala Quetzal — GTQ

Hungary Forint — HUF

Iceland Krona — ISK

Israel Sheqalim — ILS

Jamaica Dollar — JMD

Иорданский динар — JOD

Кенийский шиллинг — KES

Корея, Южный Вон — KRW

Динар -2 Кувейт0003 Macao Pataca — MOP Malaysia Ringgit — MYR Morocco Dirham — MAD nepal rupe Пакистанская рупия — PKR Парагвайский гуарани — PYG Перуанский новый соль — PEN 900 909 Филиппинское песо — PHP0002 Польша Zloty — PLN Румыния, Нью -Леу — Рон Россия Рубль — RUB Saudi Arabia Riyal — SAR SCOTLAN Tahiti Franc — XPF Taiwan Dollar — TWD Таиланд Бахт — THB Турция Lira — Try