Что такое рефинансирования: Рефинансирование — что это такое простыми словами

Что такое рефинансирование кредита? — WEBBANKIR на vc.ru

С ростом популярности услуг кредитования становятся все более востребованными программы рефинансирования займов. Они позволяют уменьшить процентную ставку, пересмотреть срок выплаты задолженности или упростить схему расчета. Что такое рефинансирование кредита и как осуществляется эта процедура? Об этом расскажем в данной статье.

6 просмотров

Что значит рефинансирование кредита?

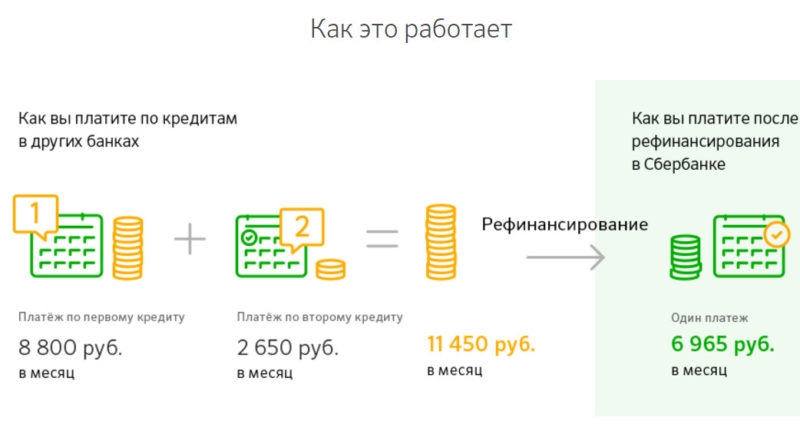

Многих клиентов банков интересует вопрос, что такое рефинансирование кредита простыми словами. Этот процесс предполагает получение в другой финансовой организации нового займа на более выгодных условиях, чтобы частично или полностью закрыть действующий. Важно не путать эту процедуру с реструктуризацией долга. Если заемщик хочет реструктуризировать кредит, он обращается в тот же банк, с которым уже заключен договор о сотрудничестве. Финансовая организация может предложить ему новый продукт на других условиях. При рефинансировании кредит всегда оформляется в другом банке — это одно из главных условий данной услуги.

При рефинансировании кредит всегда оформляется в другом банке — это одно из главных условий данной услуги.

Для чего выбирать другую финансовую организацию?

Зная, что такое рефинансирование кредита, заемщику следует ответить на вопрос, действительно ли это выгодно. Обращение в другой банк за новым займом позволит гражданину:

- снизить действующую процентную ставку;

- уменьшить ежемесячный платеж путем пересмотра периода кредитования;

- объединить несколько займов в один, чтобы было удобнее осуществлять контроль финансовой нагрузки;

- поменять объект залога в случае необходимости.

Какие займы могут быть рефинансированы?

Перечень займов, в отношении которых может быть применена эта услуга, определяется каждым банком отдельно. Как правило, рефинансировать можно целевые кредиты на приобретение недвижимого имущества и оборудования, оборотные средства, а также доверительные займы.

Что нужно сделать для рефинансирования кредита?

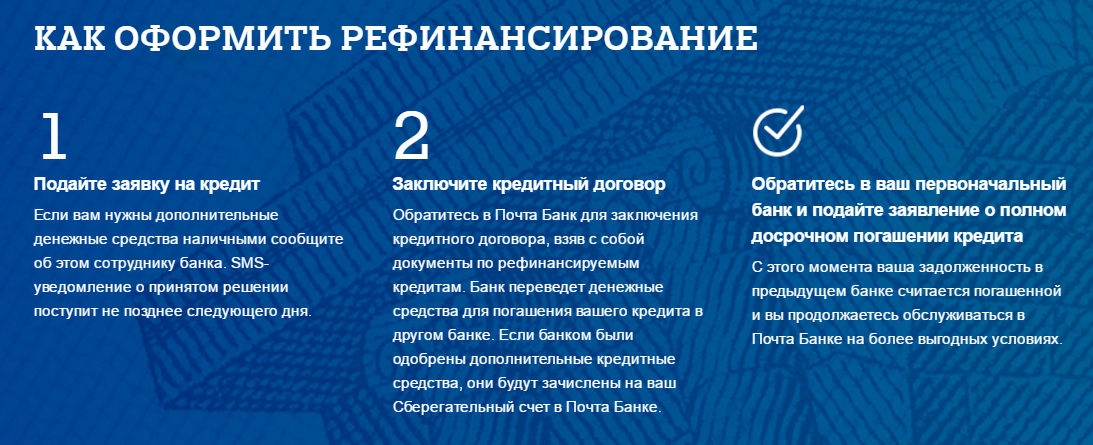

Чтобы воспользоваться этой услугой, необходимо:

- Обратиться к другому кредитору. Тщательно изучите все доступные финансовые продукты, ознакомьтесь с условиями, сопоставьте их и только после этого делайте выбор.

- Предоставить пакет необходимых документов. Как правило, от клиента требуется заявка, паспорт, страховой номер индивидуального лицевого счета, ИНН и учредительная документация для юрлица.

- Закрыть существующую задолженность. Для этого новому кредитору передаются данные о текущем займе. Как только заявка будет одобрена, средства будут переведены на нужный счет.

После погашения текущего займа процедура рефинансирования завершается, а клиент начинает сотрудничать с новой финансовой организацией.

Где можно оформить рефинансирование?

Планируя рефинансирование кредита, физическим и юридическим лицам следует знать, что такая процедура может быть оформлена в разных банках. В таблице приведены наиболее выгодные предложения:

В таблице приведены наиболее выгодные предложения:

Когда в рефинансировании может быть отказано?

Наиболее часто отказ приходит в следующих случаях:

- Если заемщик не соответствует требованиям финансового продукта. К примеру, у юрлица может быть недостаточно крупный оборот.

- Если у клиента плохая КИ. Чаще всего она ухудшается при наличии просрочек по займам.

Отказ в рефинансировании может прийти даже после предварительного одобрения заявки, если соглашение еще не было подписано. В этом случае можно попробовать обратиться в другие финансовые организации и рассмотреть их предложения.

Что лучше: рефинансирование или новый кредит?

Если вы разобрались, что означает рефинансирование кредита, подумайте, будет ли для вас удобным этот вариант, или выгоднее оформить новый займ. Принимая окончательное решение, следует учесть, что:

- Процесс рефинансирования осуществляется быстрее.

Пакет документов небольшой.

Пакет документов небольшой. - Услуга рефинансирования позволяет объединить несколько займов, которые были взяты у разных кредиторов.

- В некоторых случаях выплаты по кредиту оказываются меньше, чем ставка, которая предлагается при рефинансировании.

- Расходы могут увеличиваться за счет комиссии. Эти траты также необходимо принимать в расчет при выборе подходящего варианта.

Пакет документов небольшой.

Пакет документов небольшой.Что такое рефинансирование простыми словами. Цели рефинансирования

Большинство заемщиков, столкнувшись с невозможностью платить по кредиту, ищут различные варианты, которые помогут им избавиться от долга. Основная проблема заключается в том, что чем дольше не платить по кредиту, тем быстрее растет задолженность. И со временем может быть даже недостаточно вносить ту сумму, что требовалось прежде.

Существует несколько основных вариантов, как погасить задолженность перед кредитором. И один из наиболее простых и очевидных способов – это рефинансирование. Простыми словами рефинансирование – это погашение существующего долга за счет оформления нового кредита. С помощью нового займа погашается тело кредита, проценты и штрафы, а вместо этого заемщик получает новое кредитное соглашение на улучшенных для себя условиях. Естественно, деньги клиенту не выдаются на руки. Главная задача заключается в том, чтобы новые условия позволяли заемщику делать обязательные платежи по кредиту.

Простыми словами рефинансирование – это погашение существующего долга за счет оформления нового кредита. С помощью нового займа погашается тело кредита, проценты и штрафы, а вместо этого заемщик получает новое кредитное соглашение на улучшенных для себя условиях. Естественно, деньги клиенту не выдаются на руки. Главная задача заключается в том, чтобы новые условия позволяли заемщику делать обязательные платежи по кредиту.

Цели рефинансирования

- Снижение процентной ставки;

- Уменьшение кредитной нагрузки за счет увеличения срока кредитования;

- Продление срока возврата денег;

- Предотвращение начисления штрафов и соответственно роста долга;

- Переход в более удобный и подходящий для себя банк.

Кто предлагает рефинансирование кредитов?

Разбираясь, что такое рефинансирование кредита, заемщиков в первую очередь интересует, кто предлагает подобную услугу. В Украине рефинансированием занимается достаточно большое количество банковских учреждений. Причем данную услугу можно заказать как у своего же кредитора, так и в другом банке.

В Украине рефинансированием занимается достаточно большое количество банковских учреждений. Причем данную услугу можно заказать как у своего же кредитора, так и в другом банке.

Не все понимают, какая выгода от этого тому же банку, ведь он по сути улучшает условия кредитования для клиента, а значит, теряет прибыль. На самом деле все просто – банкам невыгодно содержать невозвратные кредиты. И если заемщик все глубже закапывается в долговую яму, то все меньше вероятность того, что он вернет деньги. А обращаться в суд, терять время и ресурсы банкам чаще всего невыгодно, особенно если речь идет об относительно небольших кредитах. Поэтому банкам выгодно оформить должнику новый кредит, который он сможет погашать.

Если говорить о сторонних банках, то их выгода очевидна: они получают нового заемщика, который при этом собирается платить, ведь сам искал варианты рефинансирования.

Какие нужны документы?

Мы разобрались, что такое рефинансирование, но мних также интересует вопрос, как оформить эту услугу. На самом деле сделать это можно не всегда. Рефинансирование можно оформить, если заемщик хотя бы в течение полугода вовремя вносил плату по кредиту. А до окончания срока действия кредита осталось более 3-6 месяцев. Есть также ряд требований, касающихся заемщика. В основном это такие же требования, как и при оформлении обычного кредита (наличие прописки, возраст от 21-23 лет, подтверждение дохода и так далее).

На самом деле сделать это можно не всегда. Рефинансирование можно оформить, если заемщик хотя бы в течение полугода вовремя вносил плату по кредиту. А до окончания срока действия кредита осталось более 3-6 месяцев. Есть также ряд требований, касающихся заемщика. В основном это такие же требования, как и при оформлении обычного кредита (наличие прописки, возраст от 21-23 лет, подтверждение дохода и так далее).

Из документов для рефинансирования понадобится:

- Оригинал текущего кредитного договора;

- Письменное заявление клиента;

- Справка из банка с реквизитами, суммой долга и прочей информацией по кредиту;

- Согласие первоначального банка на рефинансирование.

Может ли рефинансирование оказаться невыгодным?

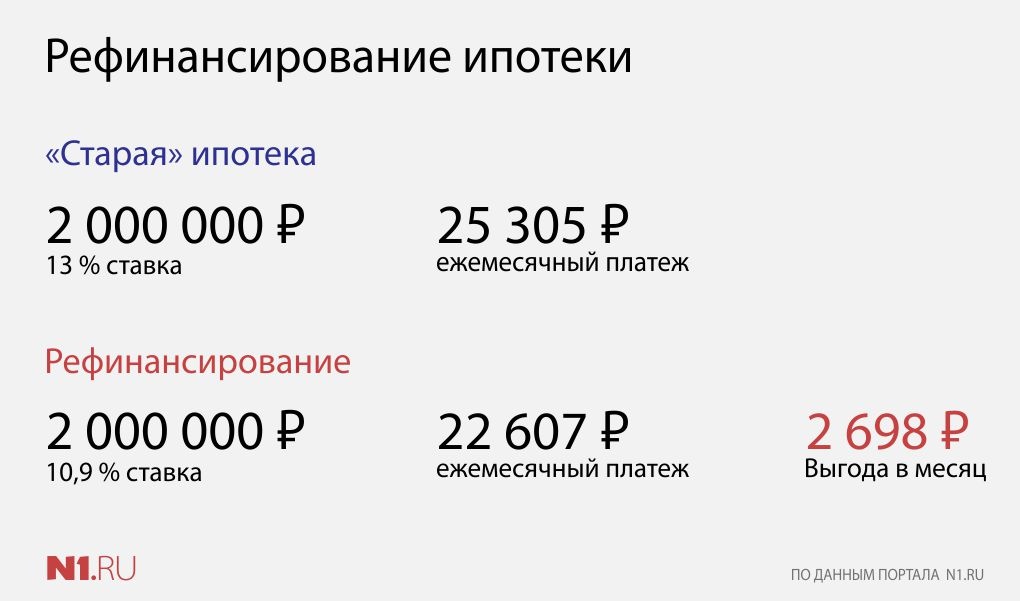

Не все это понимают, но перекредитование – это не всегда выгодно. Есть различные формулы расчета, но в основном следует руководствоваться одним простым правилом: рефинансирование выгодно лишь в тех случаях, когда снижение процентной ставки происходит на 1,5%-2%. Простой пример: на оформление новой ипотеки понадобится сделать оценку недвижимости, оформлять новую страховку, платить деньги за оформление различных бумаг и так далее. По итогу может оказаться, что выгоднее было погасить старый кредит, чем открыть новый. И это даже при условии, что по новому кредиту процентная ставка снижена.

Простой пример: на оформление новой ипотеки понадобится сделать оценку недвижимости, оформлять новую страховку, платить деньги за оформление различных бумаг и так далее. По итогу может оказаться, что выгоднее было погасить старый кредит, чем открыть новый. И это даже при условии, что по новому кредиту процентная ставка снижена.

Но также следует понимать, что далеко не всегда рефинансирование необходимо для того, чтобы вернуть меньше денег. Зачастую услугу используют для уменьшения кредитной нагрузки. А снизить кредитную нагрузку можно не только снижением процентной ставки, но и, например, увеличением срока кредитования.

Что такое рефинансирование и как это работает?

Хотя сейчас не лучшее время для рефинансирования из-за повышения процентных ставок, вы все же можете рассмотреть возможность рефинансирования, если хотите использовать собственный капитал вашего дома. Если вы рассматриваете возможность рефинансирования, вот как это работает и какие варианты могут быть вам доступны.

Что такое рефинансирование?

При рефинансировании ипотечного кредита вы заменяете текущий ипотечный кредит новым кредитом. Новый кредит может иметь разные сроки — например, переход от 30-летнего к 15-летнему сроку или от регулируемой ставки к фиксированной — но наиболее распространенным изменением является более низкая процентная ставка. Рефинансирование может позволить вам снизить ежемесячный платеж, сэкономить деньги на процентах в течение срока действия кредита, раньше погасить ипотечный кредит и использовать собственный капитал вашего дома, если вам нужны наличные деньги для каких-либо целей.

Как работает рефинансирование ипотечного кредита?

Подобно тому, как вы впервые подали заявку на ипотеку, кредитор проверит ваши финансы, чтобы оценить уровень вашего риска и определить ваше право на наиболее выгодную процентную ставку. Это совершенно новый кредит, и он может быть выдан другим кредитором, а не тем, с которым вы изначально работали, чтобы купить дом.

Ваш новый кредит может также сбросить часы погашения. Скажем, вы внесли пятилетние платежи по текущему 30-летнему ипотечному кредиту. Это означает, что у вас осталось 25 лет по кредиту. Если вы рефинансируете новый 30-летний кредит, вы начнете сначала и снова будете иметь 30 лет, чтобы погасить его. Если вместо этого вы рефинансируете новый 20-летний кредит, вы погасите свой кредит на пять лет раньше.

Рефинансирование связано с затратами на закрытие, которые могут повлиять на финансовую целесообразность получения нового ипотечного кредита. Эти затраты могут составлять от 2 до 5 процентов от суммы, которую вы рефинансируете. Общие затраты на закрытие включают дисконтные баллы, комиссию за создание и комиссию за оценку. Вам нужно будет рассчитать точку безубыточности, чтобы определить, останетесь ли вы в своем доме достаточно долго, чтобы возместить затраты на закрытие и извлечь выгоду из сбережений от рефинансирования.

Виды рефинансирования ипотеки

Рефинансирование по процентной ставке и сроку

Это базовая форма рефинансирования, которая изменяет либо процентную ставку по кредиту, либо срок (длительность погашения) кредита, либо и то, и другое. Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Это может уменьшить ваш ежемесячный платеж или помочь вам сэкономить деньги на процентах. Сумма, которую вы должны, как правило, не изменится, если вы не включите некоторые расходы на закрытие в новый кредит.

Рефинансирование с обналичкой

Когда вы осуществляете рефинансирование с обналичкой, вы используете свой дом, чтобы снимать наличные для трат. Это увеличивает ваш ипотечный долг, но дает вам деньги, которые вы можете инвестировать или использовать для финансирования цели, например, проекта по улучшению дома. Вы также можете обеспечить новый срок и процентную ставку во время рефинансирования наличными.

Рефинансирование с наличными

При рефинансировании с наличными вы делаете единовременный платеж, чтобы уменьшить соотношение кредита к стоимости (LTV), что снижает общую долговую нагрузку, потенциально снижает ежемесячный платеж, а также может помочь вам претендовать на более низкую процентную ставку. Прежде чем делать рефинансирование наличными, вы должны оценить, не лишит ли единовременная выплата более прибыльных возможностей или излишне истощит ваши сбережения.

Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие позволяет вам рефинансировать без предварительной оплаты затрат на закрытие; вместо этого вы включаете эти расходы в кредит, что будет означать более высокий ежемесячный платеж и, вероятно, более высокую процентную ставку. Рефинансирование без затрат на закрытие имеет смысл, если вы планируете оставаться дома в краткосрочной перспективе.

Короткое рефинансирование

Если вы испытываете затруднения с выплатами по ипотеке и рискуете лишить права выкупа, ваш кредитор может предложить вам новый кредит на меньшую сумму, чем первоначальная сумма займа, и простить разницу. В то время как короткое рефинансирование избавляет заемщика от финансовых последствий потери права выкупа, этот вариант предоставляется за счет удара по вашему кредитному рейтингу.

Обратная ипотека

Если вы являетесь домовладельцем в возрасте 62 лет и старше, вы можете иметь право на получение обратной ипотеки, которая позволяет вам снимать средства с вашего дома и получать ежемесячные платежи от вашего кредитора. Вы можете использовать эти средства в качестве пенсионного дохода, для оплаты медицинских счетов или для любых других целей. Вам не нужно будет платить кредитору, пока вы не покинете дом, и, хотя доход не облагается налогом, на него будут начисляться проценты.

Вы можете использовать эти средства в качестве пенсионного дохода, для оплаты медицинских счетов или для любых других целей. Вам не нужно будет платить кредитору, пока вы не покинете дом, и, хотя доход не облагается налогом, на него будут начисляться проценты.

Рефинансирование консолидации долга

Подобно рефинансированию с обналичкой, рефинансирование консолидации долга дает вам наличные деньги с одним ключевым отличием: вы используете наличные деньги из капитала, который вы построили в своем доме, для погашения другого долга, не связанного с ипотекой, например кредитной карты долг. Ваш ипотечный долг будет увеличиваться, но, поскольку ставки по ипотечным кредитам обычно ниже, чем по другим формам долга, это может сэкономить вам деньги в долгосрочной перспективе. Кроме того, вы можете воспользоваться вычетом процентов по ипотеке.

Оптимизация рефинансирования

Оптимизация рефинансирования ускоряет процесс для заемщиков, устраняя некоторые требования типичного рефинансирования, такие как проверка кредитоспособности или оценка. Этот вариант доступен для кредитов FHA, VA, USDA и Fannie Mae и Freddie Mac.

Этот вариант доступен для кредитов FHA, VA, USDA и Fannie Mae и Freddie Mac.

Как рефинансировать ипотечный кредит

Если вы думаете о рефинансировании ипотечного кредита, вот пошаговое руководство по этому процессу. Прежде чем рефинансировать, важно понять, сколько времени потребуется, чтобы затраты на рефинансирование окупились, по сравнению с тем, как долго вы планируете оставаться дома. Вы также должны убедиться, что вы можете позволить себе новый платеж, и у вас будет достаточно капитала, оставшегося в вашем доме. Чтобы получить хорошую сделку, присматривайтесь к ипотечным кредиторам.

Учитывайте процентные ставки, а также затраты на закрытие.

Общие причины для рефинансирования

Рефинансирование требует некоторой работы, поэтому действительно ли оно стоит дополнительных документов и дополнительных затрат? Есть несколько веских причин вложить время и деньги в рефинансирование:

- Вы можете получить более низкую процентную ставку. — Основная причина рефинансирования — возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

- Вы можете получить другой вид кредита. — Может быть, вы хотите заменить неопределенность ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой, или, может быть, вы надеетесь перестать платить ипотечное страхование FHA, переключившись на обычный кредит. Рефинансирование дает вам возможность изучить все виды ипотечных кредитов, чтобы найти вариант, который лучше подходит для ваших финансов.

- Вы можете использовать свой капитал, чтобы занять больше денег. — Помимо экономии денег, рефинансирование может помочь вам получить доступ к большему количеству средств. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

- Вы можете сократить свой кредит. — Если у вас в настоящее время осталось 20 лет по 30-летней ипотеке, например, вы можете захотеть рефинансировать 15-летнюю ссуду для возможности долгосрочных сбережений. Ваши ежемесячные платежи могут увеличиться, но вы быстрее оплатите свой дом.

— Основная причина рефинансирования — возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад.

— Основная причина рефинансирования — возможность снизить процентную ставку. Если ваш кредит значительно улучшился с тех пор, как вы впервые получили ипотечный кредит, или рынок изменился, доступ к более низкой процентной ставке может сэкономить вам кучу денег в течение срока кредита. Тем не менее, при сегодняшних ставках вы вряд ли значительно сэкономите, если не получите свою первоначальную ипотеку как минимум 10 лет назад. Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.

Рефинансирование с выплатой наличных позволяет вам использовать накопленный капитал, чтобы занять большую сумму денег. Хотя это увеличивает ваш долг, это может помочь вам обеспечить финансирование крупных расходов — например, проекта по благоустройству дома или обучения в колледже — по относительно низкой процентной ставке.Плюсы и минусы рефинансирования ипотеки

Если вы думаете о рефинансировании, составьте список преимуществ и недостатков, чтобы понять, подходит ли он вам.

Плюсы

- Вы можете снизить процентную ставку.

- Вы можете снизить платеж по ипотеке и освободить место в своем ежемесячном бюджете.

- Вы можете сократить срок кредита и погасить его раньше.

- Вы можете получить доступ к капиталу вашего дома и получить наличные при закрытии сделки.

- Вы можете консолидировать долг — некоторые домовладельцы используют рефинансирование, чтобы погасить студенческие кредиты или другие долги одним простым платежом.

- Вы можете перейти с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой или наоборот.

- Возможно, вы сможете отменить страховые взносы по частному ипотечному кредиту, чтобы не платить ненужные сборы.

Минусы

- Вам придется оплатить расходы на закрытие.

- У вас может быть более длительный срок кредита, что увеличивает ваши расходы и отсрочивает дату выплаты.

- Если вы будете снимать наличные, у вас может быть меньше капитала в вашем доме.

- Возможно, вам придется столкнуться с угрызениями совести заемщика, если ставки существенно упадут после закрытия сделки.

- Это не однодневная операция: процесс рефинансирования может занять от 15 до 45 дней и более.

- Ваш кредитный рейтинг временно пострадает.

Влияет ли рефинансирование на мой кредит?

Рефинансирование ипотечного кредита может оказать некоторое влияние на ваш кредит, но обычно оно минимально. Это может произойти по нескольким причинам:

- Ипотечные кредиторы проводят проверку кредитоспособности, чтобы узнать, имеете ли вы право на рефинансирование, и это отображается в вашем кредитном отчете. Один запрос может снизить вашу оценку до пяти баллов.

- Если вы планируете подать заявку на другие виды долга, такие как автокредит или кредитная карта, помимо рефинансирования, это также может повлиять на ваш кредитный рейтинг.

- Когда вы рефинансируете, вы закрываете один кредит и открываете другой. Ваша кредитная история составляет 15 процентов от вашего балла, поэтому закрытие одного кредита, а затем получение нового сокращает продолжительность, влияя на ваш балл.

Как правило, эти эффекты будут ощущаться только в течение короткого периода времени. Если вы беспокоитесь о том, чтобы не навредить своему счету, сравнивая предложения по рефинансированию, попробуйте купить кредиты в течение 45-дневного окна. Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.

Если вы беспокоитесь о том, чтобы не навредить своему счету, сравнивая предложения по рефинансированию, попробуйте купить кредиты в течение 45-дневного окна. Любое получение кредита, связанное с вашим рефинансированием в этот период времени, будет считаться только одним запросом.

Практический результат

Рефинансирование может быть одним из лучших финансовых решений, которые вы принимаете. Если вы планируете продолжать жить в своем доме в течение длительного времени, снижение процентной ставки более чем на полпроцента может иметь огромное значение для вашего бюджета. Узнайте больше о том, когда лучше рефинансировать ипотечный кредит.

С дополнительной отчетностью Дэвида Макмиллина и Т.Дж. Портера

Как работает рефинансирование ипотечного кредита?

В этой статье:

- Что значит рефинансировать дом?

- Как работает рефинансирование?

- 5 причин для рефинансирования ипотечного кредита

- Недостатки рефинансирования ипотечного кредита

Рефинансирование ипотечного кредита предполагает получение нового кредита для погашения первоначального ипотечного кредита. Однако, прежде чем приступить к процессу, важно знать, как он работает, а также каковы преимущества и недостатки рефинансирования ипотеки.

Однако, прежде чем приступить к процессу, важно знать, как он работает, а также каковы преимущества и недостатки рефинансирования ипотеки.

Что значит рефинансировать дом?

Рефинансирование ипотечного кредита включает в себя замену существующей ипотеки на новую, как правило, для получения более выгодных условий или соответствующих вашим финансовым целям.

Как работает рефинансирование?

Процесс рефинансирования ипотечного кредита аналогичен процессу, через который вы проходили, когда получали свой первый ипотечный кредит. Вот шаги, которые вам необходимо предпринять.

1. Оцените свою ситуацию

Требования для рефинансирования ипотечного кредита аналогичны критериям для нового ипотечного кредита. Кредиторы будут учитывать несколько факторов, в том числе ваши:

- Кредитная история и оценка

- История платежей по существующему кредиту

- История доходов и занятости

- Собственный капитал в доме

- Текущая стоимость дома

- Прочие долговые обязательства

В результате вы захотите просмотреть где вы находитесь в каждой из этих областей, чтобы определить ваше право на участие. Если, например, у вас безупречная кредитная история, солидный доход и большой капитал в вашем доме, вы можете получить одобрение на более выгодных условиях по новому кредиту.

Если, например, у вас безупречная кредитная история, солидный доход и большой капитал в вашем доме, вы можете получить одобрение на более выгодных условиях по новому кредиту.

Однако, если ваш кредитный рейтинг ухудшился после того, как вы получили первую ипотеку, или у вас увеличился общий долг, вам может быть труднее получить одобрение на более выгодных условиях.

2. Магазин Около

Пройдите процесс предварительного утверждения у нескольких ипотечных кредиторов, чтобы вы могли сравнить процентные ставки и другие условия. Это даст вам самые высокие шансы найти лучшее предложение, которое доступно для вас.

Помимо сравнения предложений рефинансирования друг с другом, вы также захотите сравнить то, что видите, с текущими условиями ипотечного кредита. Это может помочь вам определить, является ли рефинансирование правильным шагом.

3. Проанализируйте цифры

После того, как вы выбрали наилучшее доступное предложение, сравните потенциальную экономию с потенциальными затратами.

Например, если рефинансирование вашего кредита у нового кредитора стоит 5000 долларов авансом, а ваш новый ежемесячный платеж всего на 100 долларов меньше, чем вы платили ранее, вам нужно будет оставаться дома не менее 50 месяцев, чтобы осуществить рефинансирование. стоило того. Если вы не планируете оставаться дома очень долго, рефинансирование может быть неправильным шагом.

Кроме того, следите за такими вещами, как штрафы за досрочное погашение, которые могут вызвать проблемы в будущем, если вы досрочно погасите существующую ипотеку или снова рефинансируете ее.

4. Подать заявку

Когда вы будете готовы подать официальную заявку, вы сделаете это непосредственно с кредитором по вашему выбору. Вам нужно будет предоставить информацию о себе, вашем доме и вашем существующем ипотечном кредите.

Вам также потребуется предоставить документацию по различным аспектам приложения. Потенциальные документы включают:

- Последние платежные квитанции

- Формы W-2

- Выписки с банковских счетов

- Налоговые декларации

- Отчеты о прибылях и убытках

- Выписки с инвестиционных счетов

- Копия алиментов и информации о ваших алиментах, удостоверяющих личность, если применимо

- Доказательство законного проживания в США

- Источники финансирования

- Подарочное письмо, объясняющее, что вам не нужно возвращать подаренные деньги, если применимо

В среднем этот процесс может занять 48 дней с даты подачи заявки до даты закрытия, согласно ICE Mortgage Technology, компании, которая работает с кредиторами. Однако некоторые кредиторы обещают более быстрое закрытие.

Однако некоторые кредиторы обещают более быстрое закрытие.

5. Закрытие кредита

Как только кредитор будет готов закрыть кредит, вы соберетесь вместе и подпишете документы, чтобы все было официально. Затем кредитор погасит ваш первоначальный кредит и откроет счет для нового кредита.

Если вы получаете рефинансирование наличными, вы получите наличные в виде чека или банковского перевода.

5 причин для рефинансирования ипотечного кредита

Есть несколько причин, по которым домовладельцы решают рефинансировать свои ипотечные кредиты. Вот некоторые из лучших, о которых следует подумать:

- Более низкая процентная ставка и платеж: Если ваш кредит улучшился или рыночные ставки упали с тех пор, как вы получили свой первый кредит, вы можете сэкономить деньги на процентах с помощью более низкая ставка и ежемесячный платеж. Вы можете сделать это с помощью так называемого кредита на рефинансирование со ставкой и сроком.

- Изменить тип ставки: Еще один вариант рефинансирования со ставкой и сроком — переключить ваш кредит с регулируемой ставки на фиксированную ставку, что может помочь вам избежать влияния рыночных колебаний.

- Изменить срок кредита: Как правило, вы можете претендовать на более низкую процентную ставку, если вы сократите срок кредита, скажем, с 30 лет до 20 или 15 лет с рефинансированием по ставкам и срокам. Это также может сэкономить вам деньги на процентах в течение срока действия кредита, но часто означает более высокие ежемесячные платежи. С другой стороны, если вы продлите срок кредита, вы потенциально можете снизить ежемесячный платеж.

- Получите наличные из дома: Если у вас есть значительный капитал в вашем доме, вы можете использовать рефинансирование наличными, чтобы использовать часть своего капитала. Домовладельцы могут сделать это, чтобы консолидировать долг, профинансировать крупную покупку, инвестировать или выкупить бывшего супруга при разводе.

- Погасите свой баланс: Редкий вариант рефинансирования называется рефинансированием наличными. Вместо того, чтобы снимать наличные, вы рефинансируете свой кредит и вкладываете в него наличные, чтобы погасить остаток. Вы можете подумать об этом, если у вас есть проблемы с кредитом или вы хотите избавиться от частного ипотечного страхования.

Вы можете подумать об этом, если у вас есть проблемы с кредитом или вы хотите избавиться от частного ипотечного страхования.

Вы можете подумать об этом, если у вас есть проблемы с кредитом или вы хотите избавиться от частного ипотечного страхования.Недостатки рефинансирования ипотечного кредита

При рассмотрении причин рефинансирования ипотечного кредита также важно учитывать подводные камни этого процесса, в том числе то, как рефинансирование может повлиять на ваш кредит. Вот о чем нужно подумать, прежде чем начать процесс:

- Дополнительные проценты: Увеличение срока кредита может привести к увеличению процентной ставки в течение срока действия нового кредита.

- Возможный более высокий платеж: Обналичивание части вашего капитала приведет к увеличению суммы кредита по вашему новому ипотечному кредиту, что может увеличить ваш ежемесячный платеж.

- Расходы на закрытие могут быть высокими: Если вы планируете продать свой дом до того, как вы окупите затраты на закрытие, возможно, имеет смысл остаться с текущей ипотекой.

- Рыночные условия могут повлиять на ваши варианты: Нет никакой гарантии, что вы получите лучшие условия по новому кредиту. Это особенно актуально в периоды роста процентных ставок.

- Тщательные запросы могут повлиять на кредит: Подача заявки на получение ипотечного кредита приведет к сложным запросам по вашему кредитному отчету, что может временно снизить ваш кредитный рейтинг на несколько пунктов. Несколько кредитных запросов за короткий период — обычно от 14 до 45 дней — обычно учитываются в вашем кредитном отчете как один. Но если вы оцениваете покупки в течение нескольких месяцев, ваши баллы могут упасть из-за нескольких запросов.

- Влияет на продолжительность кредитной истории: Этот коэффициент кредитного рейтинга, который составляет 15% от вашего балла FICO ® ☉ , может пострадать, когда ваш старый ипотечный кредит будет закрыт и заменен новым.

- Пропущенный платеж может повредить вашей кредитной истории: Ваш кредитный рейтинг может ухудшиться, если вы пропустите платеж по старому кредиту в процессе рефинансирования. Обязательно продолжайте вносить платежи до тех пор, пока остаток по старому кредиту не станет равным нулю.

- Заем начинается заново: Вы будете заменять свой текущий ипотечный кредит — и в любое время, пока вы не выплатите его, — совершенно новым ипотечным кредитом. В зависимости от того, как долго у вас есть текущая ипотека и как долго будет действовать ваша новая ипотека, вы, вероятно, продлите количество лет, в течение которых вы будете выплачивать ипотечные платежи.

Обязательно продолжайте вносить платежи до тех пор, пока остаток по старому кредиту не станет равным нулю.

Обязательно продолжайте вносить платежи до тех пор, пока остаток по старому кредиту не станет равным нулю.Следите за своим кредитным рейтингом до и во время процесса рефинансирования

Когда вы рассматриваете и подаете заявку на рефинансирование кредита, важно знать, в каком состоянии вы находитесь с вашим кредитом. Регулярно проверяйте свой кредитный рейтинг, чтобы убедиться, что вас не ослепила негативная или ошибочная информация, и по возможности избегайте получения нового кредита до и во время процесса рефинансирования. Это может помочь вам подготовить свой кредит к процессу, а также выявить потенциальные проблемы, которые могут повлиять на ваше одобрение до закрытия.