В какие ценные бумаги лучше вкладывать деньги: Куда выгодно вложить деньги – идеи для правильных инвестиций

Вложение денег в акции и » FxTrend.info

Статья о вложении личных денег (ценные бумаги)

Большинство граждан ныне сталкиваются с вопросами эффективного вложения личных сбережений в доходные и надежные финансовые инструменты, которые позволят им не только не беспокоиться о сохранности своих средств, но и получать регулярную прибыль. Современная российская экономика предлагает массу разнообразных вариантов, в числе которых покупка недвижимости, банковские вклады, инвестиции в валюту, приобретение драгоценных металлов, антиквариата и т.д. Тем не менее, российские аналитики приводят ряд убедительных аргументов, которые доказывают рациональность и выгодность вложения денег в ценные бумаги. В этом свете представляется целесообразным остановиться подробнее на данном направлении инвестирования личных сбережений.

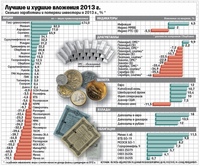

Согласно статистическим данным, за последние 13 лет именно ценные бумаги отличались значительным уровнем доходности в сравнении с иными объектами инвестирования, в частности:

граждане России, которые, начиная с 2000 года, хранили сбережения в форме наличности, к 2014 году потеряли 84% их реальной стоимости;

срочные банковские депозиты за этот же срок обеспечили прирост основной суммы вкладов в среднем на 325%;

перепродажа недвижимости, приобретенной в том же 2000 году, обеспечила продавцам в 2013 году доходность в размере 440% от стоимости жилья;

прибыльность ценных бумаг на ММВБ и РТС, включающая, как проценты и дивиденды, так и курсовую разницу увеличились на 547%.

Рис. 1. Изменение доходности от инвестиций в различные финансовые инструменты в России в период с 2000 по 2013 год

Следует отметить, что вложения денег в акции крупных АО всегда выгодны. Так, краткосрочные изменения их курсов в любом случае оборачиваются положительной тенденцией в долгосрочной перспективе. Объясняется это тем, что рост спроса на продукцию корпораций влечет повышение её стоимости. Это в свою очередь формирует высокие прибыли, а также прирост дивиденда и курсовой стоимости. Так, по оценкам специалистов, вложение денег в акции «Газпрома» или «Сбербанка» может принести инвесторам годовую доходность в размере 30-50%, в то время как некоторые компании «второго эшелона» позволяют рассчитывать на 80-120% прироста, хотя и при большем уровне риска.

Рис. 2. Доходность акций отдельных корпораций РФ в 2013 году

Вложение личных сбережений в ценные бумаги носит портфельный характер, иными словами инвестор, как правило, приобретает целый набор финансовых инструментов, которые отличаются друг от друга по степени риска, срокам погашения и характеру получения текущего дохода.

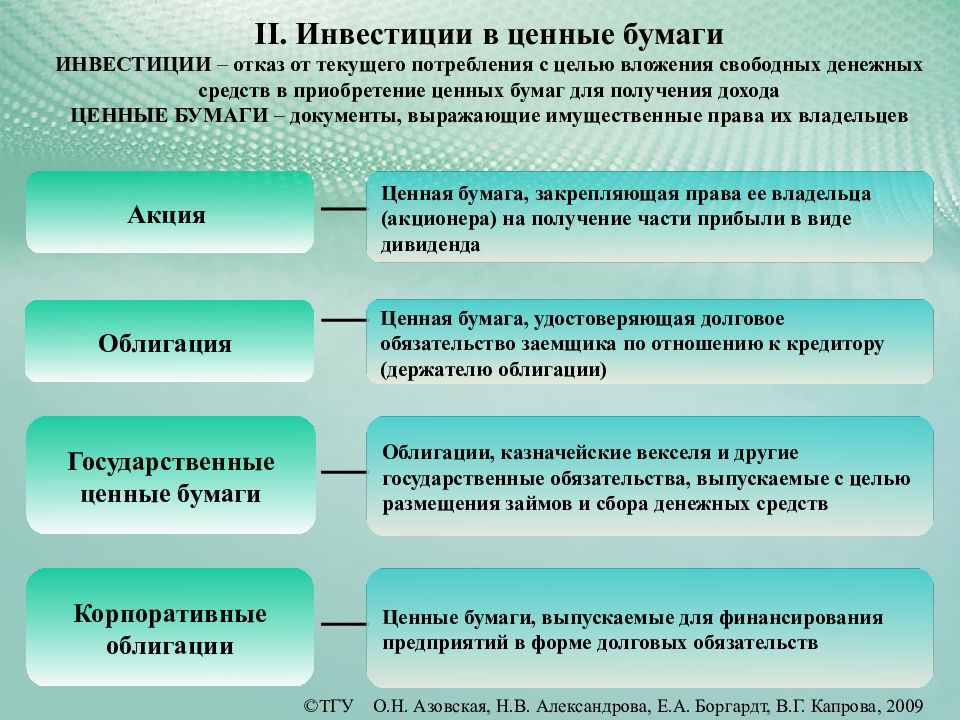

Объектами инвестирования на российском фондовом рынке выступают обращающиеся на нем финансовые инструменты, наиболее популярными из которых являются акции и облигации, а также инструменты срочного рынка, в частности фьючерсы и опционы.

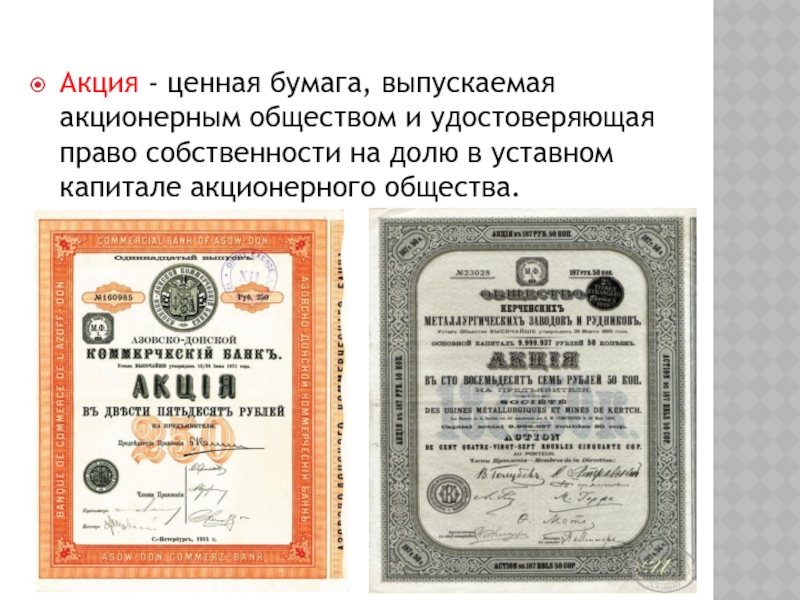

Акции являются корпоративными ценными бумагами, которые выпускаются только частными компаниями. Приобретая акции, инвестор получает личное право в форме участия в голосованиях на общих собраниях акционеров и материальное вознаграждение в виде дивиденда. Акция есть титул, определяющий права владения, пользования и распоряжения частью имущества компании. Исходя из этого, вложение денег в «Газпром», по сути, может означать обычную покупку его акций.

До того, как вложить деньги в акции, инвесторам крайне важно определить на какой из двух их видов падет выбор.

Обыкновенные акции дают акционеру право на членство в общем собрании акционеров корпорации с числом голосов равным количеству принадлежащих ему акций.

Привилегированные акции не дают права голосовать и принимать решения на общем собрании акционеров, однако обеспечивают дивидендом постоянного размера, выплачиваемым даже в убыточные годы.

Таким образом, решая в какие акции вложить деньги, инвестор делает выбор между надежностью и возможностью единовременно получить высокую прибыль.

Облигации представляют собой обязательство эмитента выплатить держателям фиксированную сумму в конкретный момент времени. Данный инструмент фондового рынка обеспечивает инвестору доход в виде процента. Важно отметить, что эмитентами облигаций выступают, как частные фирмы, так и государство.

Весьма популярными на российском фондовом рынке в последние годы становятся так называемые инструменты срочного рынка или производные ценные бумаги. Они действуют не автономно, а на основе сделок с акциями и облигациями.

Они действуют не автономно, а на основе сделок с акциями и облигациями.

В частности, фьючерс представляет собой договорённость между брокером и инвестором о купле-продаже в определённый день в будущем конкретной ценной бумаги по заранее установленной цене.

Опцион является аналогичным фьючерсу инструментом фондового рынка, однако является обязательством продавца и лишь правом покупателя на осуществление запланированной заранее сделки с ценными бумагами.

Рис. 3. Взаимосвязь риска и доходности для различных видов ценных бумаг

Следует отметить, что выбирая облигации, опционы или акции, и определяя, куда вложить деньги инвестор делает непростой выбор между риском и доходностью. При этом и то, и другое достаточно легко оценить, проанализировать и предугадать, благодаря публичной информации о динамике фондовых индексов. Кроме того, все биржи регулярно составляют биржевые бюллетени, которые содержат информацию об итогах торгов.

Следует отметить, что существенным аргументом, который стимулирует инвестора вложить деньги в ценные бумаги, является правовая защита сделок с инструментами фондового рынка. Так, в России для этого имеется устойчивая законодательная база, соблюдение которой контролирует Федеральная служба по финансовым рынкам.

Так, в России для этого имеется устойчивая законодательная база, соблюдение которой контролирует Федеральная служба по финансовым рынкам.

Все приведенные выше аргументы могут сформировать у граждан интересное умозаключение, которое будет сводиться к следующему: «Я хочу вложить деньги в акции, однако мои сбережения слишком малы для подобных операций». Такого рода позиция ошибочна, ведь ценные бумаги вовсе не требуют огромного первоначального капитала. Реально начать вложения с малых сумм. Далее следует приучить себя реинвестировать получаемую на фондовой бирже прибыль обратно в ценные бумаги. Это может со временем сформировать существенный пассивный доход.

И наконец, присутствие на рынке ценных бумаг института профессиональных участников позволяет рядовым вкладчикам, не имеющим специальных знаний в данной сфере, участвовать в торгах. Кроме того, действующие в рамках любой фондовой биржи, депозитарии и клиринговые палаты обеспечивают сделки необходимой степенью прозрачности, быстроты и надежности.

Таким образом, инвестирование личных сбережений в ценные бумаги – это надежный и эффективный способ выгодного вложения средств, который спасает накопления от инфляции, а также формирует по ним регулярный пассивный доход.

В какие ценные бумаги вложить деньги

Из данной статьи вы узнаете в какие ценные бумаги вложить деньги на фондовом рынке, как выбрать выгодные биржевые акции и прочие ценные бумаги для инвестирования.

Инвестирование в ценные бумаги на бирже

Каждый человек хочет повысить свой уровень финансового благосостояния. Многие ищут возможности дополнительно заработать в интернете, ведь именно в нем можно получить доход превышающий зарплату.

Наиболее выгодным и популярным направлением заработка в интернете является инвестирование на финансовых рынках. Ведь именно на них ежедневно происходит денежный оборот на миллиарды долларов США. Каждый участник на финансовых рынках может получить свою часть «пирога». Как и куда лучше инвестировать начинающим инвесторам пойдёт речь далее в этой статье.

Как и куда лучше инвестировать начинающим инвесторам пойдёт речь далее в этой статье.

В какие ценные бумаги вложить деньги

На фондовой бирже доступны для инвестирования тысячи различных ценных бумаг со всего мира. Но их огромное обилие часто запутывает начинающих инвесторов на фондовой бирже, что приводит к осуществлению ими неудачных вложений и покупки убыточных ценных бумаг.

На фондовой бирже существует возможность работать не только с российским рынком ценных бумаг, но и с зарубежными рынками. Доступ к другим рынкам предоставляют брокеры. Следует отметить, что не все брокерские компании предоставляют своим клиентам доступ к зарубежным рынкам. О данной возможности следует уточнять у своего брокера.

Следует отметить, что самыми выгодными ценными бумагами являются биржевые акции американских и европейских растущих компаний.

Инвестируя свои денежные средства на фондовом рынке, обязательно следует диверсифицировать инвестиции между разными рынками и компаниями. Грамотное распределение своего капитала не только сохранит, но и приумножит ваши деньги вложенные в ценные бумаги.

Грамотное распределение своего капитала не только сохранит, но и приумножит ваши деньги вложенные в ценные бумаги.

Как правильно выбрать акции для инвестиций

Для выгодного вложения своих денег в акции на фондовой бирже, нужно научится их грамотно отбирать для инвестирования в них. Не обладая навыками инвестора, начинающие на бирже потерпят убытки, а в некоторых случаях смогут потерять все свои вложенные денежные средства. Чтобы избежать этого, следует разобраться как правильно выбрать акции для инвестиций на фондовом рынке.

Правила для выбора выгодных акций на бирже

1. Определение своих инвестиций — долгосрочные, краткосрочные, дивидендные и прочие.

2. Количество эмитентов в своём портфеле инвестора.

3. Инвестировать нужно в момент роста компании.

4. Выбирать сильные и растущие компании с положительной динамикой.

5. Определить стоимость ценной бумаги по которой будете выходить из неё: тейк-профит и стоп-лосс.

Обладая чётким планом и пониманием во что вкладываются деньги, и на каких условиях сохранит капитал инвестора и его спокойствие. Всегда создавайте личный чёткий план инвестиций, удостоверьтесь в его правильности, после чего осуществляйте своё инвестирование.

Всегда создавайте личный чёткий план инвестиций, удостоверьтесь в его правильности, после чего осуществляйте своё инвестирование.

Лучшие ценные бумаги для инвестирования

Как ранее упоминалось в статье, на фондовом рынке доступно для инвестирования очень много самых различных биржевых акций. Среди обилия различных ценных бумаг следует выделить наиболее стабильные и надёжные компании для консервативных долгосрочных инвестиций приведённые ниже.

1. Зарубежные компании

• Apple;

• Microsoft;

• Facebook;

• Google;

• Ford;

• Boeing;

• Disney;

• Wal-Mart;

• Macdonalds;

• Coca-Cola;

• Visa.

2. Российские компании

• Газпром;

• Сбербанк;

• Норильский Никель;

• Лукойл;

• Мечел;

• МТС;

• Яндекс;

• Новатэк;

• Магнит.

Инвестируя в ценные бумаги обязательно разберитесь с комиссиями брокера и тарифными планами по обслуживанию своего счета у него. От этого зависит дополнительный ваш доход при инвестировании на фондовом рынке.

Например:

Если вы покупаете не чаще одного раза в месяц, для вас подойдёт тарифный план без ежемесячного начисления, но с более высокими комиссиями за открытие и закрытие торговых сделок.

Но если вы активно торгуете и совершаете сотни сделок в месяц, тогда вам следует рассматривать тарифы с ежемесячной комиссией так, как комиссия за открытие и закрытие сделок будет значительно ниже.

Где лучше инвестировать начинающим инвесторам

О принципах инвестирования мы поговорили, перейдём к практическим вопросам. Давайте разберёмся с вопросамм, как и где лучше инвестировать начинающим инвесторам на фондовом рынке.

Существует два варианта инвестирования на бирже — через лицензированных брокеров и через CFD-брокеров. Рассмотрим подробнее каждый из данных вариантов.

1. CFD-брокеры

Данный вид брокеров не предоставляет клиентам реальное владение ценными бумагами при покупке через них. Суть работы из CFD-брокерами заключается в том, что клиент работает с реальными рыночными котировками и объёмами, но приобретая биржевые акции, они не вносятся в реестр депозитария.

CFD инструменты — это виртуальные инвестиционные и торговые активы с реальными рыночными котировками, но без фактического подтверждения их ликвидности.

Несмотря на то, что сотрудничество из CFD-брокерами выглядит не надёжно, многие крупные инвесторы с удовольствием сотрудничают с ними в пределах страховой суммы, которую гарантирует компенсационный фонд регулятора таких брокеров. На текущий момент согласно условиям регулятора CySEC в случае банкротства брокера, клиент может рассчитывать на возмещение до 20 000 евро.

Брокер 1: FxProБрокерская компания FxPro предлагает инвестировать в ценные бумаги через CFD инструменты. В FxPro для торговли доступно более 280 CFD инструментов: акции, фьючерсы, индексы, металлы и энергоресурсы. Преимуществом данного брокера является возможность инвестировать на одной из четырёх торговых платформ — FxPro MT4, MT5, cTrader и Edge.

ОТКРЫТЬ СЧЕТ FXPRO

Брокер 2:Just2tradeДоступ к рынку ценных бумаг оказывает ForexClub через их собственно разработанную торговую платформу LibertEx. Котировки в торговом терминале являются рыночными. Для трейдеров и инвесторов на платформе LibertEx существует много удобных настроек для выбора биржевых акций.

Котировки в торговом терминале являются рыночными. Для трейдеров и инвесторов на платформе LibertEx существует много удобных настроек для выбора биржевых акций.

Данный брокер предоставляет возможность инвестировать на рынке акций с помощью CFD инструментов, используя рыночные котировки и ликвидность. В торговой платформе отображаются биржевые котировки. Брокер предоставляет более 20 торговых инструментов для инвестирования и торговли.

2. Брокеры на фондовом рынке

Работа из CFD-брокерами подойдёт начинающим инвесторам с небольшими суммами инвестиций. Для серьёзных инвестиций следует сотрудничать исключительно из лицензированными фондовыми брокерами.

Основным преимуществом данных брокеров является то, что при покупке ценных бумаг на бирже, клиент становится их фактическим владельцем. Об этом заносится информация в реестр депозитария и клиент становится одним из акционеров компании, чьи акции он приобрёл.

В случае банкротства брокера, клиент не потеряет купленные ценные бумаги. При такой ситуации, ценные бумаги переводятся в депозитарий другого брокера. Поэтому, инвестиции в биржевые акции будут сохранены.

При такой ситуации, ценные бумаги переводятся в депозитарий другого брокера. Поэтому, инвестиции в биржевые акции будут сохранены.

В отличие от ценных бумаг, наличные свободные деньги инвестора на счету в брокера не застрахованы и в случае банкротства не будут возвращены, за исключением некоторых ситуаций. В связи с этим рекомендуется не держать деньги на счету у брокера, а купить на них ценные бумаги. Это позволит сохранить ваш капитал, который находится у брокера.

Лидеры среди брокеров на фондовом рынке:

• Interactive Brokers;

• Брокер Открытие;

• БКС;

• Tradernet.

Начиная инвестирование на финансовых рынках убедитесь в своих инвестиционных знаниях и понимании торговых рисков, а также определите размер капитала для инвестиций.

Заключение

Выбирая ценные бумаги в которые планируете вложить деньги, помните о возможных торговых рисках, возможном банкротстве брокера и прочих факторах, что могут произойти при инвестировании. Когда вы будете к ним готовы и предпримете меры, чтобы негативная ситуация с вами не возникла, тогда сможете получить доход и удовольствие от инвестиционного процесса.

Когда вы будете к ним готовы и предпримете меры, чтобы негативная ситуация с вами не возникла, тогда сможете получить доход и удовольствие от инвестиционного процесса.

На этом наш обзор о том в какие ценные бумаги вложить деньги и куда лучше инвестировать начинающим инвесторам заканчивается. Желаем вам успешных и выгодных инвестиций на финансовых рынках!

Вклады в ценные бумаги

Вас заинтересовал такой способ инвестирования денежных средств, как вклады в ценные банковские бумаги? Мы расскажем вам об основных моментах, а также о том, как при помощи них можно выгодно вложить и приумножить свои деньги.

На сегодняшний день это достаточно популярный в России вид инвестирования. Что эти бумаги из себя представляют, каких видов бывают, и по каким признакам различаются, мы сейчас и рассмотрим. Стоит отметить, что подробно этой темы мы уже касались в этой статье. Итак, продолжим.

Самые популярные виды инвестиций:

Какие на сегодня виды ценных бумаг существуют?

Сегодня мы предлагаем вам рассмотреть основные виды, наиболее распространенные в нашей стране и за рубежом. С помощью данного списка вы сможете определиться, с чем именно вам хотелось бы работать, и на чем зарабатывать:

С помощью данного списка вы сможете определиться, с чем именно вам хотелось бы работать, и на чем зарабатывать:

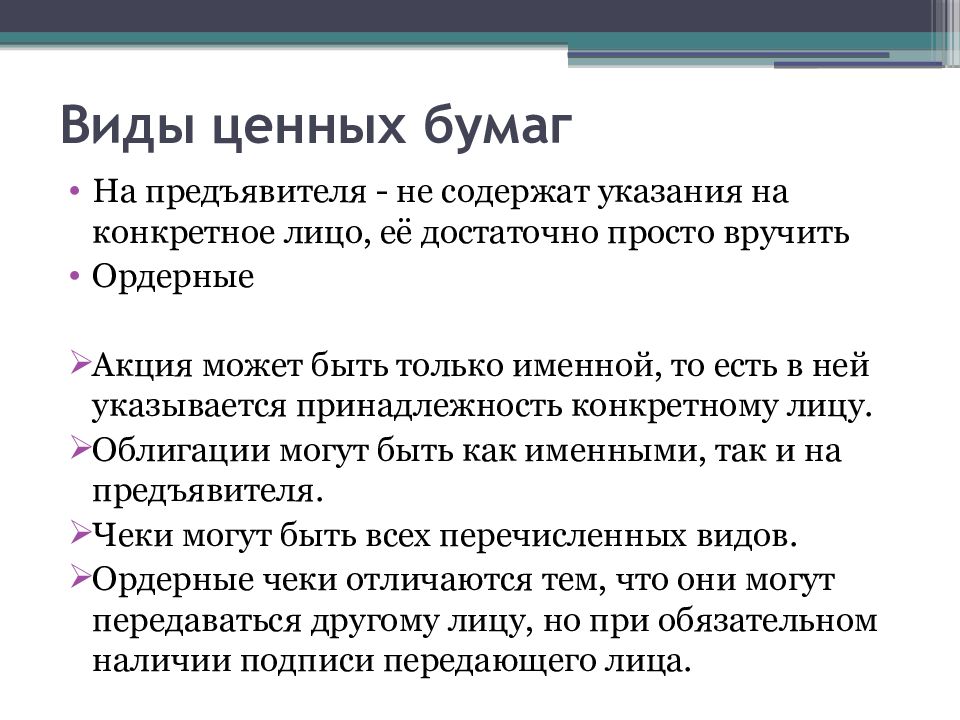

- Государственные облигации (облигации) – это бумага, являющаяся долговым обязательством государства или предприятия перед ее владельцем. Они могут быть именными, на предъявителя. В последнее время большое распространение получали облигации федерального займа (сокращенно ОФЗ), которые не только позволяют вам получать высокий доход, но и дают гарантию сохранения ваших денег, потому что “держателем” ваших денег будет являться само государство. Вы можете подробнее прочесть об этом здесь;

- Вексель – удостоверяет право ее владельца получить от банка определенную сумму средств при наступлении оговоренного срока. Вексель может использоваться как средство платежа или залог при кредитовании;

- Чек – это документ, который содержит распоряжение чекодателя банку произвести платеж по указанным в нем реквизитам. Чеки бывают именные, ордерные и предъявительские;

- Депозитный или сберегательный сертификат – удостоверяет права вкладчика и особенности его депозита. Сертификаты могут быть именными и на предъявителя. Их особенностью является то, что они не подлежат страхованию в системе АСВ, т.е. если банк, где вы купили сертификат, потеряет лицензию или обанкротится, деньги вы вернуть не сможете. В остальном это он полностью идентичен вкладу;

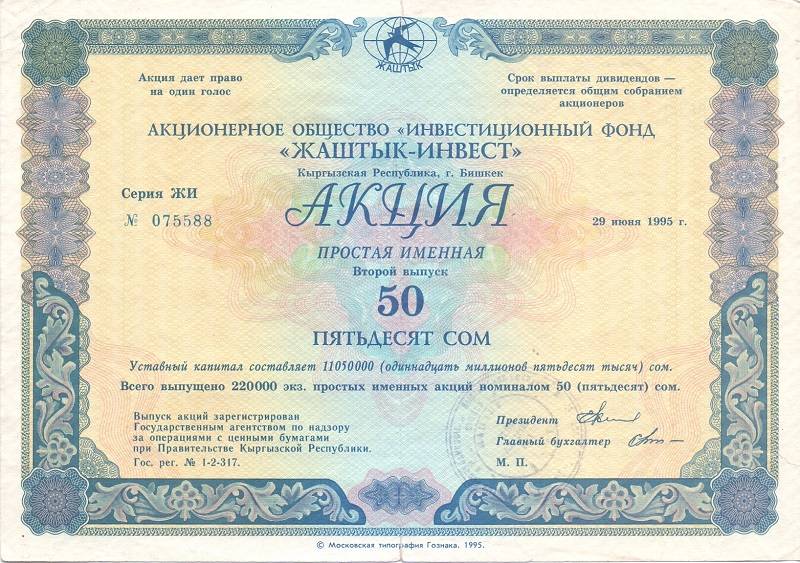

- Акция – выпускается акционерным обществом и закрепляет права своего владельца на получение определенного процента от прибыли акционерного общества.

Чеки бывают именные, ордерные и предъявительские;

Чеки бывают именные, ордерные и предъявительские;Именно последний вид является наиболее популярным и доходным, приобретаются они на российском фондовом рынке. Если вы не разбираетесь в принципах таких рынков, вам лучше всего обратиться к брокеру, который будет по доверенности управлять вашими средствами и вкладывать их в наиболее выгодные проекты.

Как обычному человеку можно их приобрести?

Как уже было сказано выше, есть два пути:

- зарегистрироваться в качестве брокера и самостоятельно осуществлять куплю-продажу ценных бумаг на российских фондовых рынках. Наиболее популярная площадка в России – это биржа ММВБ,

- если же у вас нет на это времени или знаний, лучше действовать через профессиональных посредников, коими являются брокерские компании или отдельные специалисты. Вы подписываете договор, по которому этот человек или фирма будут распоряжаться деньгами на вашем счету, вкладывать их в те или иные отрасли, а вам перечислять доход, взимая при этом небольшой процент от сделок за свою работу.

Наиболее популярная площадка в России – это биржа ММВБ,

Наиболее популярная площадка в России – это биржа ММВБ,Конечно же, у большинства россиян нет подходящего образования и нужных знаний для того, чтобы самостоятельно определить – куда стоит вложиться, в какие организации надо вложиться, а от чьих бумаг нужно срочно избавиться, чтобы не остаться в минусе. Именно поэтому мы рекомендуем вам пользоваться помощью профессиональных брокеров, которые возьмут все эти действия на себя.

От чего зависит доход?

От непосредственной стоимости ценной бумаги, которую вы сейчас можете купить подешевле, а в будущем продать подороже. А также от той процентной ставки дохода, который по ней предусмотрен.

А также от той процентной ставки дохода, который по ней предусмотрен.

Чтобы вам было легче понять, нужно вспомнить принцип действия банковского депозита: вы вкладываете на счет определенную сумму денег, которой банк в течение заранее оговоренного промежутка времени может пользоваться. За это он вам по истечению договора выплачивает первоначально вложенную сумму + проценты дохода.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

И здесь будет также – вы покупаете акции за определенную стоимость, и передаете свои денежные средства финансовой компании на заранее оговоренных условиях. Иными словами, подобный вид инвестирования может приносить сразу несколько вариантов прибыли: ежемесячный или ежегодный, в зависимости от условий вашего договора, а также единый при перепродаже ценных бумаг.

Вам могут быть интересны следующие статьи:

Предложение от Сбербанка России

Большинство наших читателей привыкло доверять свои денежные средства Сбербанку, и это совершенно логично, потому как это наиболее крупная и надежная финансовая организация нашей страны. Именно она имеют мощную поддержку со сторону государства, что является дополнительным гарантом надежности для ваших сбережений.

Именно она имеют мощную поддержку со сторону государства, что является дополнительным гарантом надежности для ваших сбережений.

Одна из наиболее интересных программ для начинающих инвесторов – Стратегия ИИС “Рублевые облигации”. Это специальный счет для вложения в ценные бумаги, который позволяет не только получать повышенный доход по сравнению с обычными вкладами, но также и получать налоговый вычет от государства.

Как это работает:

Важно: при досрочном закрытии вклада вы теряете начисленные проценты, а в ИИС вы получаете накопленный инвестиционный доход, что очень выгодно. Вы можете единожды вложить средства на свой счет, а можете периодически пополнять его, увеличивая тем самым свою итоговую прибыль.

Что касается поддержки со стороны государства: когда вы открываете ИИС, вы получаете возможность оформить налоговый вычет на сумму взноса (не более 52.000), либо освободить весь свой доход от налогообложения за счет инвестиционного счета. Выбрать нужно только один вычет, оба одновременно использовать нельзя.

Как вложить средства? Очень просто: вы можете либо обратиться в офис выбранной Управляющей компании, либо в уполномоченное отделение Сбербанка. Консультации проводятся по номеру телефона 8 (495) 5000 100.

Подытожим вышесказанное: на сегодняшний день существует множество различных ценных бумаг, на которых можно заработать, при чем сделать это можно как у непосредственного продавца, так и на специализированных фондовых биржах.

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

какова доходность и какие риски вложения средств в ценные бумаги?

Стоит ли вкладывать денежные средства в ценные бумаги? Решение зависит от многих факторов: наличия средств, готовности к риску, экономических знаний и опыта или желания отдать денежные средства в доверительное управление профессионалам фондового рынка. Статья содержит краткий обзор основных вопросов, касающихся вложения средств в ценные бумаги, степени доходности и уровню рисков, благодаря которому вы сможете самостоятельно принять решение о целесообразности такой формы инвестирования.

Статья содержит краткий обзор основных вопросов, касающихся вложения средств в ценные бумаги, степени доходности и уровню рисков, благодаря которому вы сможете самостоятельно принять решение о целесообразности такой формы инвестирования.

Для начала приведем определения понятия «ценных бумаг» с юридической и экономической точек зрения, после чего постараемся рассмотреть дилемму «доходность-риск».

Ценные бумаги: юридический аспект

Ценные бумаги с юридической точки зрения одновременно являются и основанием прав их владельца на какое-либо имущество, и собственно самим имуществом одновременно. В широком смысле слова ценные бумаги – это любые документы, которые можно купить или продать по соответствующей цене. Но по той причине, что невозможно дать четкого описания каждой существующей ценной бумаге и сформулировать ее понятие на все случаи жизни, юристы решают эту проблему описанием ряда неизбежно присущих ценной бумаге признаков, а именно:

- Наличие установленной формы и обязательных реквизитов.

- Воплощение субъективных имущественных и неимущественных гражданских прав.

- Возможность предъявления, без чего реализовать права невозможно.

- Возможность совершения с ценной бумагой различных сделок.

- Общественная достоверность, означающая возможность предъявления к обладателю ценной бумаги претензий, вытекающих из ее содержания или касающихся ее подлинности, со стороны обязанного по ценной бумаге лица.

Очевидно, что юридический подход не раскрывает самой сущности ценной бумаги, которую можно выразить в зеркальном отражении юридического понятия: ценная бумага – это представитель капитала, и собственно сам капитал одновременно. Если выражаться точно, то она является представителем реально действующего в экономической системе капитала, а сама по себе представляет фиктивный капитал.

Экономическая составляющая понятия ценных бумаг

Первая в истории человечества ценная бумага была векселем, а он представлял лишь долговое обязательство по денежной выплате. С развитием цивилизации деньги тоже стали капиталом, то есть тем ресурсом, который может «самовоспроизводиться», а точнее – возрастать в стоимости.

С развитием цивилизации деньги тоже стали капиталом, то есть тем ресурсом, который может «самовоспроизводиться», а точнее – возрастать в стоимости.

Из экономической сущности ценной бумаги вытекает также ряд ее неотъемлемых признаков:

- Обращаемость на рынке в качестве товара, приносящего доход – при этом ценная бумага остается лишь формой капитала, отличающейся от других его форм: товара, производства и денег. По этой причине существует рынок ценных бумаг, или фондовый рынок.

- Доступность для совершения с ней гражданских сделок – как физическая, так и рыночная, юридическая и информационная.

- Унификация – все ценные бумаги одного типа и одной серии выпуска равноценны по своим правам и стоимости.

- Юридический статус – все ценные бумаги должны быть признаны государством, иметь юридические документарные признаки и регулироваться им в соответствии с принятым законодательством.

- Ликвидность , или оборачиваемость, возврат ценной бумаги в ее денежную форму по цене, приближенной к рыночной.

- Риск , или вероятность наступления тех или иных анализируемых событий, отражающихся на стоимости ценной бумаги, ее ликвидности и доходности.

- Доходность , или ценность для инвестора в денежном выражении.

Из всех представленных неотъемлемых свойств ценных бумаг здесь нас интересуют основные: ликвидность, риск и доходность. Именно с этими понятиями ежедневно сталкиваются инвесторы, работающие на рынке ценных бумаг. Рассмотрим эти взаимосвязанные характеристики подробнее.

Ликвидность, риски и доходность ценных бумаг

Доходность ценных бумаг, их ликвидность и инвестиционные риски находятся в такой тесной взаимосвязи, что обсуждать их по отдельности не имеет смысла.

Доходность ценных бумаг исчисляется делением прибыли за определенный период времени на стоимость ее покупки и выражается в процентах. В зависимости от типа ценной бумаги и целей применяются различные ее виды, например, доходность:

- Внутренняя, или внутренняя норма доходности, вычисляется на основе потока платежей;

- Годовая, или приведение сложных процентов, начисленных за год, к годовому показателю;

- Текущая, или отношение полученных от ценной бумаги доходов в течение года к текущей рыночной стоимости для выяснения справедливой стоимости бумаги;

- Дивидендная, или отношение годового дивидендного дохода от ценной бумаги к ее рыночной цене и др. ;

;

;Доходность ценных бумаг, казалось бы, зависит от их типа – у акций, облигаций и других ценных бумаг величины доходности отличаются по определению. Однако на самом деле это лишь косвенная зависимость, напрямую доходность любой ценной бумаги привязывается к инвестиционным рискам. Чем выше риск – тем выше доходность, и наоборот. Это своеобразная рыночная аксиома.

Так, доходность акций в среднем всегда выше, чем облигаций, но лишь по той причине, что облигации, как обязательства по долгу, считаются более надежными средствами возврата денежных средств. В ситуации экономических и финансовых кризисов доходность облигаций заметно возрастает, как это наблюдается в Греции, Испании и других странах, поскольку государственные обязательства платежей по долгам ставятся инвесторами под сомнение, и они соглашаются покупать только те облигации, которые своей доходностью будут как-то компенсировать риск невозврата.

Возможно, это звучит парадоксально, но для инвестора риск больше не тогда, когда он уверен в наступлении негативных событий, а когда он не располагает никакими сведениями об их наступлении. Инвестиционный риск – это риск неопределенности.

Инвестиционный риск – это риск неопределенности.

Высокие риски не только повышают доходность ценных бумаг (иначе на них не будет спроса), но и понижают их ликвидность, то есть способность быстро продаваться по рыночной цене.

Ликвидность на фондовом рынке выражается в количестве совершенных сделок по данному виду ценной бумаги и разбросу цен на нее. Если сделок совершается недостаточно много в сравнении с другими ценными бумагами или в сравнении с предыдущими аналогичными периодами, а разница в ценах сделок велика, то это говорит о низкой или снижающейся ликвидности. Эта информация доступна на многих биржевых, финансовых и брокерских сайтах. Волатильность на фондовом рынке, или внутридневные скачки цен на один или многие виды ценных бумаг, а так же небольшой объем или количество заключаемых сделок указывает на волнение инвесторов, на повышение инвестиционных рисков, и, если это продолжается долгий период времени, ведет к устойчивому снижению ликвидности ценных бумаг.

Портфели ценных бумаг

Для того чтобы сбалансировать показатели риска финансового инвестирования, доходности ценных бумаг и их ликвидности применяется понятие диверсификации, означающее распределение денежных средств между несколькими рисковыми активами. Результатами диверсификации выступают инвестиционные портфели, или стратегии вложения денежных средств, в которых по-разному сбалансированы риски и доходности ценных бумаг.

Поэтому любой инвестиционный портфель включает в себя целый ряд инструментов фондового рынка, где могут находиться как акции и облигации, так и производные инструменты. Этот набор может быть сформирован по совершенно разным принципам –региональному,отраслевому или же по принципу ликвидности.

Суть диверсификации выражается в принципе «никогда не класть все яйца в одну корзину». Но ведь и разложить «золотые» яйца можно тоже по-разному, например, положив 10 яиц в 10 корзин, вы вряд ли снизите риск их сохранности при транспортировке, притом что, распределив их по 5 штук в двух корзинах, вероятно, добьетесь большего успеха. Или, скажем, разделить эти яйца можно и не в равных пропорциях. Одним словом, умение грамотно сформировать портфель ценных бумаг – это своего рода искусство, требующее знаний и опыта.

Или, скажем, разделить эти яйца можно и не в равных пропорциях. Одним словом, умение грамотно сформировать портфель ценных бумаг – это своего рода искусство, требующее знаний и опыта.

Умение грамотно выстраивать стратегию инвестирования приходит вместе с экономическими познаниями, положительным и отрицательным опытом, развитием аналитических способностей. Поэтому, то, что в поговорке звучит достаточно просто и понятно, реализуется на практике с применением множества интеллектуальных, аппаратных и финансовых ресурсов.

Пока вы чувствуете, что не обладаете достаточными знаниями, опытом и текущей достоверной рыночной информацией, или вы просто физически не можете затрачивать на это много времени, лучше обращаться за помощью к профессионалам: брокерам, доверительным управляющим или финансовым консультантам.

На рынке предлагаются и готовые стратегии — профессионально сбалансированные портфели ценных бумаг, вложения в которые избавят вас от «неприятных» неожиданностей. Конечно, ни один инвестиционный портфель не может вам гарантировать каких-либо четких процентов от ваших вложений, но в этом случае он скорее являлся бы не портфелем ценных бумаг, а депозитом в банке.

Конечно, ни один инвестиционный портфель не может вам гарантировать каких-либо четких процентов от ваших вложений, но в этом случае он скорее являлся бы не портфелем ценных бумаг, а депозитом в банке.

И наконец, благородное ли дело риск – решать вам. Нельзя получить значительный доход, не взяв на себя дополнительный риск и ответственность.

Предупреждение : предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

В какие акции лучше вложить деньги в 2021 году чтобы зарабатывать

Содержание статьи:

Инвестирование в ценные бумаги считается одним из самых прибыльных способов вложения денежных средств. Этот вид инвестиций имеет свои преимущества и недостатки. Если вы хотите знать, в какие акции лучше вложить деньги в 2021 году, прочитайте эту статью.

Особенности вложения денег в акции

Куда выгодно вложить деньги сегодня чтобы получить прибыль в будущем? Этот вопрос задают многие граждане страны, имеющие сбережения. Безусловно, можно приобрести золото или валюту, но лучше вкладывать деньги в акции. В таком случае вы станете одним из владельцев компании и будете получать дивиденды с ее прибыли. Для того чтобы найти выгодное решение, необходимо обладать определенными умениями и опытом, а еще лучше – иметь экономическое образование.

В первую очередь нужно научиться, как вкладывать деньги в акции и зарабатывать. Главный принцип инвестирования в этот инструмент заключается в следующем: вы покупаете ценные бумаги компаний и автоматически становитесь их частичным собственником.

Как купить?

После того как вы определитесь, в какие акции можно вложить деньги, выберите способ, с помощью которого их можно купить:

- Самый простой вариант – покупка ценных бумаг у других акционеров или спекулянтов. Это можно сделать на фондовой бирже. Достаточно связаться с человеком, который владеет нужным вам пакетом акций и договорится об их покупке. Это достаточно интересный способ, поскольку во время переговоров можно существенно снизить цену на акции. Но он доступен только для тех инвесторов, которые хотят заключить сделку на сумму не менее 100 тыс. долларов, то есть не подходит для простых людей;

- Еще один способ, как можно вложить деньги в акции, которым может воспользоваться любой человек, — это их покупка в интернете на фондовой бирже. Здесь вы сможете приобрести ценные бумаги, имея на счету 1 тыс. долларов. Деятельность брокеров, которые являются посредниками между покупателями и биржей, строго контролируется государством, поэтому вам придется выполнять определенные формальности, например, подписывать договора. Купить в сети большой пакет акций нереально, но для простых людей, которые хотят выгодно вложить свой капитал, этот вариант идеальный;

- Если вы хотите зарабатывать на ценных бумагах, но при этом не хотите вкладывать крупные суммы в их покупку, обратите внимание на биржу бинарных опционов. Все что от вас требуется – это поставить на рост или падение стоимости определенных активов – курса валют, стоимости ценных бумаг, драгоценных металлов, или нефти. Если отнестись серьезно к разработке торговой стратегии, можно зарабатывать приличные суммы.

Достаточно связаться с человеком, который владеет нужным вам пакетом акций и договорится об их покупке. Это достаточно интересный способ, поскольку во время переговоров можно существенно снизить цену на акции. Но он доступен только для тех инвесторов, которые хотят заключить сделку на сумму не менее 100 тыс. долларов, то есть не подходит для простых людей;

Достаточно связаться с человеком, который владеет нужным вам пакетом акций и договорится об их покупке. Это достаточно интересный способ, поскольку во время переговоров можно существенно снизить цену на акции. Но он доступен только для тех инвесторов, которые хотят заключить сделку на сумму не менее 100 тыс. долларов, то есть не подходит для простых людей; Все что от вас требуется – это поставить на рост или падение стоимости определенных активов – курса валют, стоимости ценных бумаг, драгоценных металлов, или нефти. Если отнестись серьезно к разработке торговой стратегии, можно зарабатывать приличные суммы.

Все что от вас требуется – это поставить на рост или падение стоимости определенных активов – курса валют, стоимости ценных бумаг, драгоценных металлов, или нефти. Если отнестись серьезно к разработке торговой стратегии, можно зарабатывать приличные суммы.Достоинства вложения денег в акции

Торговля ценными бумагами может принести серьезную прибыль в отличие от других инвестиционных инструментов. К тому же они чаще всего не подвержены инфляции. Благодаря этому человек может не только сохранить, а и увеличить свой капитал.

Плюсы:

- В этот актив могут вложиться люди, которые имеют небольшие сбережения;

- Ценные бумаги крупных компаний отличаются высокой ликвидностью. Вы можете продать их в любой удобный для вас момент и вернуть свои капиталовложения;

- Благодаря современным технологиям, инвестиции в ценные бумаги доступны всем гражданам нашей страны, в том числе и спекулятивная торговля без участия брокеров;

- Люди, которые не разбираются в фондовом рынке, могут передать свой капитал в доверительное управление;

- Если вы правильно определите, в какие акции можно вложить деньги, они принесут высокую доходность. Речь идет о ценных бумагах новых, стремительно развивающихся компаний;

- Этот инвестиционный инструмент позволяет получать доход двумя способами – дивиденды и спекулятивная торговля;

- Вы можете стать пассивным или активным инвестором;

- Люди, которые покупают большие пакеты акций, могут принимать участие в управлении компанией, руководствуясь своими интересами;

- Торговля ценными бумагами не сопровождается такими высокими рисками, как заработок на рынке Форекс.

Речь идет о ценных бумагах новых, стремительно развивающихся компаний;

Речь идет о ценных бумагах новых, стремительно развивающихся компаний;Недостатки вложения денег в акции

Но инвестирование в ценные бумаги имеет и свои недостатки. Главный из них – это нестабильность. Цена на них может резко падать и подниматься. Кроме того, частичные владельцы получают дивиденды от прибыли в последнюю очередь, поскольку сначала доход распределяют между сотрудниками компании, ее поставщиками и кредиторами.

Минусы:

- Перед тем как вложить деньги в акции компании, нужно объективно оценить все возможные риски, поскольку они могут быть достаточно высокими. Например, если предприятие обанкротится, вы потеряете все свои деньги;

- В период кризиса, ценные бумаги опускаются в цене, причем это происходит быстро, а процесс восстановления может затянуться на длительное время;

- Во время кризиса снижается ликвидность, особенно это касается тех бумаг, которые не котируются на бирже;

- Чтобы снизить риски, нужно формировать инвестиционный портфель из ценных бумаг разных компаний, а это не так уж и просто;

- Инвесторы, которые имеют незначительное количество ценных бумаг, не имеют права влиять на распределение дохода компании;

- Цены на акции могут колебаться в зависимости от различных факторов, в том числе и политических, поэтому очень трудно спрогнозировать их стоимость;

- Если компания в конце года понесла убытки, акционеры могут не получить дивиденды;

- Спекулятивная торговля ценными бумагами без соответствующей подготовки приведет к убыткам;

- Это долгосрочные вложения. Если вы захотите преждевременно перевести этот актив в деньги, можно потерять приличную часть прибыли, а то и вовсе понести убытки.

Надеемся, что эта информация поможет вам найти ответ на вопрос, выгодно ли вкладывать деньги в акции или лучше поискать другой инвестиционный инструмент.

На чем заострить внимание?

Куда можно инвестировать деньги в 2021 году? Это вопрос задают многие начинающие инвесторы. В нашей стране работает много предприятий, которые называют на фондовом рынке «голубыми фишками». Это «беспроигрышные» компании, которые выпускают акции, практически не опускающиеся в цене. Разумеется, покупку таких ценных бумаг могут позволить себе только состоятельные люди, поскольку их стоимость достаточно высокая. Такие предприятия имеют определенные привилегии на фондовом рынке. Они отличаются стабильностью, причем как при росте цен, так и при их падении, поэтому считаются невероятно престижными.

Граждане часто интересуются, стоит ли вкладывать деньги в акции в период кризиса. Дело в том, что стоимость ценных бумаг в кризисное время существенно снижается, но, когда приходит стабильность, они показывают приличный рост. Если вы правильно определите, в какие акции лучше вложить деньги, буквально через несколько лет ваши деньги приумножаться. Многие опытные финансисты считают, что покупка ценных бумаг во время кризиса более перспективна, чем в период экономической стабильности. Безусловно, вы возьмете на себя определенные риски, но зато получите больше перспектив.

Если вы правильно определите, в какие акции лучше вложить деньги, буквально через несколько лет ваши деньги приумножаться. Многие опытные финансисты считают, что покупка ценных бумаг во время кризиса более перспективна, чем в период экономической стабильности. Безусловно, вы возьмете на себя определенные риски, но зато получите больше перспектив.

Куда вложить деньги чтобы получать ежемесячный доход в 2021 году? Если вы не боитесь рисковать, отдайте свои сбережения в доверительное управление профессионалу, который торгует валютой или ценными бумагами на бирже. Часть прибыли от сделок будет получать инвестор, а другая часть принадлежит управляющему. Если трейдер неправильно распорядится финансами и потеряет их, он не будет отвечать за это перед инвестором. То есть своими денежными средствами рискует человек, который отдает в чужие руки свой капитал. Но если грамотно выбрать управляющего, можно получать неплохую прибыль.

Как застраховаться от рисков?

Если вы приняли решение, хочу вложить деньги в акции, нужно в первую очередь разобраться в этой теме, поскольку, как в любом другом деле, здесь существуют определенные риски. Чтобы обезопасить свои сбережения, нужно грамотно спланировать все свои действия.

Чтобы обезопасить свои сбережения, нужно грамотно спланировать все свои действия.

В этом деле нужно придерживаться простых правил:

- Не рискуйте своими финансами. Не вкладывайте в рискованные сделки более 2% от общей суммы сбережений. Даже самый неудачливый инвестор не может допустить 50 ошибок подряд;

- Если к концу месяца ваш счет уменьшился на 5%, прекратите на время торговлю. Это поможет вам сохранить свой капитал;

- Пользуйтесь стоп-заявками;

- Если вы никогда не занимались биржевой торговлей, обратите внимание на доверительное управление.

Самые доходные направления

Виды акций

Попробуем разобраться, в какие акции вкладывать в 2021 году. Этот инвестиционный инструмент является прекрасным средством от инфляции. Но выгодно ли вкладывать деньги в акции, если человек хочет зарабатывать, а не беспокоиться о том, что в любой момент стоимость ценных бумаг может снизиться и вы станете банкротом. Если прислушаться к мнению экспертов о том, куда лучше вложить деньги в 2021 году, они рекомендуют обратить внимание на следующие отрасли:

- Финансы;

- Тяжелая промышленность;

- Газо- и нефтедобывающие отрасли;

- Добыча золота;

- Продовольственные предприятия;

- Машиностроение.

Компании, которые занимаются разработкой золотых приисков, имеют государственные лицензии. Их акции обеспечены драгоценными металлами, цена на которые остается стабильной в любых экономических условиях. Стоимость этих ценных бумаг достаточно высокая, но они самые прибыльные и самые стабильные на мировом рынке.

Большим спросом пользуются акции предприятий тяжелой промышленности и машиностроения. Оборот таких компаний постоянно растет, поэтому данная сфера является достаточно привлекательной для начинающих инвесторов.

Огромный потенциал имеет и продовольственный сектор. Несмотря на кризис, в этом сегменте рынка наблюдается оживление, поэтому любой человек может заработать приличные деньги на росте стоимости ценных бумаг продовольственных компаний. Продукты питания – это востребованный товар. Их покупают даже в период самого сурового кризиса.

Будущий доход

Акционеры получают регулярные выплаты – дивиденды. Их размер пропорционален объему пакета акций и зависит от того, какую политику ведет компания. То есть, некоторые организации предлагают акционерам 5% от прибыли, а другие – 50%. Большую часть своего дохода компания тратит на развитие, поэтому бессмысленно рассчитывать на дивиденды в размере 80–90%.

Их размер пропорционален объему пакета акций и зависит от того, какую политику ведет компания. То есть, некоторые организации предлагают акционерам 5% от прибыли, а другие – 50%. Большую часть своего дохода компания тратит на развитие, поэтому бессмысленно рассчитывать на дивиденды в размере 80–90%.

Формирование стоимости акций

Если вы решили вложить деньги и купить акции, нужно помнить о том, что это инвестиции на перспективу. Они не окупятся за 2–3 года. Компании понадобится определенное время для того, чтобы встать на ноги. Если вы правильно выберете, в какие акции вложить деньги, через несколько лет они станут приносить приличный стабильный доход. В среднем инвесторы получают 1–15% от стоимости бумаг. Размер прибыли во многом зависит от темпов развития компании. Многие эксперты считают, что лучше вкладывать деньги в акции, поскольку на их стоимость не влияет инфляция. Это особенно актуально для международных компаний. Если инвестировать в ценные бумаги действительно перспективного предприятия, через несколько лет можно получать солидный доход.

Полезные советы

Куда можно инвестировать деньги в 2021 году? Специалисты дают несколько простых рекомендаций по вложению денег в ценные бумаги. Они помогут новичкам реально оценить свои возможности и спланировать дальнейшие действия:

- Изучите тематическую литературу;

- Оцените здраво свои финансовые возможности. Для инвестиций, понадобится определенный стартовый капитал. Но вы можете вложить в ценные бумаги крупную сумму только в том случае, если имеете постоянную стабильную работу и сбережения, которых должно хватить примерно на год;

- Инвестируйте в стабильные компании, которые длительное время работают на рынке;

- Постарайтесь максимально снизить все риски. Даже если это проверенная, надежная компания, не стоит полностью на нее полагаться. Составляйте портфель из акций 10-15 компаний. В таком случае вы максимально снизите все риски;

- Постоянно собирайте полезную информацию. Желательно периодически консультироваться с надежным брокером, но окончательное решение вы должны принимать самостоятельно, поскольку это ваш личный капитал;

- Опытные инвесторы считают, когда стоимость ценных бумаг поднимается на 50% от начальной стоимости, их можно смело продать и получить достойный доход.

Выводы

Мы рассказали вам, в какие акции лучше вложить свои сбережения в 2021 году. Внимательно изучите ситуацию на фондовом рынке, выберите компании, занимающие прочные позиции и имеющие большой потенциал и инвестируйте в них свои денежные средства.

Покупать акции сейчас или ждать обвала? — Финансы на vc.ru

Многие из нас мечтают вернуться на машине времени в прошлое, продать все свои активы (квартиры, машины) и прикупить на все вырученные деньги акции Tesla, а ещё лучше Bitcoin’ов. Кажется, что покупая акции на самом дне, мы получим максимальную прибыль когда они отрастут. Но так ли это на самом деле? Ниже будет знаменитый пост-исследование на эту тему с Reddit.

23 155 просмотров

Я уверен, что некоторые из вас уже видели интерпретацию или перевод поста-исследования с Reddit про сравнение финансовых результатов 3-х друзей-инвесторов, которые инвестировали в индекс S&P500, придерживаясь различных стратегий относительно времени входа на рынок.__sf1obfq.jpg) Но в связи с тем, что многие читатели моего блога не понимают о каком исследовании речь, я хочу представить свою собственную интерпретацию этого интересного исследования, сохранив все цифры и расчеты из оригинальной статьи.

Но в связи с тем, что многие читатели моего блога не понимают о каком исследовании речь, я хочу представить свою собственную интерпретацию этого интересного исследования, сохранив все цифры и расчеты из оригинальной статьи.

Я нашел и загрузил исторические данные S&P 500 за 41 год в Google Таблицы и смоделировал три разных портфеля, названных в честь трех известных вам друзей: Росса, Чендлера и Джо. Все трое экономили по 200$ в месяц и вкладывали их в индекс S&P500 в течение 41 года. В общей сложности каждый из них вложил в индекс по 99 000$. Но через 41 год все они получили разные суммы в зависимости от их инвестиционных стратегий.

Buy and Hold (Покупай и держи)

Росс, Чендлер и Джо были в курсе, что обыграть рынок достаточно сложно, поэтому придерживались стратегии “Buy and Hold”, покупая на протяжении всего этого времени один и тот же индексный фонд S&P500. Однажды купив паи данного фонда, они никогда их не продавали и всегда реинвестировали дивиденды. Однако, у них были разные стратегии относительно того, когда нужно входить на рынок.

Однажды купив паи данного фонда, они никогда их не продавали и всегда реинвестировали дивиденды. Однако, у них были разные стратегии относительно того, когда нужно входить на рынок.

Обвалы фондового рынка США 1979-2020

Росс и Чендлер понимали, что фондовый рынок не может расти вечно и история это подтверждает. За последние 40 лет было пять крупных рыночных обвалов:

Неудачник Росс

Один из друзей, а именно Росс, оказался самым неудачливым из всех. Он откладывал ежемесячно по 200$ на сберегательный счет, получая 3% годовых. Получалось так, что он вкладывал свои сбережения в индекс S&P500 в самое худшее время из всех возможных, то есть прямо перед обвалами. Он начал с того, что откладывал деньги 8 лет только для того, чтобы вложить все свои сбережения в индекс S&P500 на пике рынка в 1987 году, прямо перед Черным понедельником.

После падения рынка на 33% Росс ничего не продавал и не покупал на фондовом рынке, но продолжал откладывать ежемесячно по 200$ на сберегательный счет в банке. Каждый раз когда он инвестировал все свои накопления в фондовый рынок, рынок постигал очередной кризис, сопровождавшийся значительным падением. В феврале 2020 года он вложил все свои деньги в индекс S&P500, чтобы начать наблюдать падение рынка в 34%.

Даже учитывая тот факт, что Росс выбирал самое неподходящее время для инвестиций за последние 40 лет, его вложенные 99 000$ выросли до 773 358$. Согласитесь, что это не такой уж и печальный результат. Стратегия “Купи и держи” в самом пессимистичном варианте всё-равно дала возможность неудачнику Россу увеличить свои вложения почти в 8 раз, ведь рынок всегда восстанавливался и рос дальше, превосходя первоначальные точки входа.

Всевидящий Чендлер

Чендлер, в отличие от Росса, мог видеть будущее. Он также сохранял свои деньги на сберегательном счете, приносящем 3% годовых, чтобы каждый раз инвестировать свои деньги в фондовый рынок на самом дне каждого из пяти кризисов. После инвестирования он продолжал держать свой индексный фонд и параллельно откладывал по 200$ каждый месяц на сберегательный счет под 3% годовых, ожидая очередного обвала.

Невозможно представить в реальной жизни такого счастливчика или провидца, который бы каждый раз с невероятной точностью угадывал дно рынка.

Чендлер был вознагражден за свое идеальное время входа на рынок. Сегодня его сбережения в 99 000$ выросли до 1 123 573$. Это впечатляющий результат, но интересно отметить, что сравнивая идеальные точки входа на рынок с самыми ужасными, мы получаем разницу в результатах всего лишь в 45%. И Росс, и Чендлер смогли преумножить свои вложения благодаря покупке индексного фонда и стратегии “купи и держи”.

Стабильный Джо

Джо никогда ничего не откладывает на сберегательный счет, а автоматически инвестирует каждый месяц 200$ в индексный фонд. Джо, в отличие от своих друзей, не пытался угадывать дно или пик рынка. Он не следил за ценами на акции и не слушал предсказаний судного дня.

В день открытия своего брокерского счета в 1979 году он вложил первые 200$ в индексный фонд S&P 500. Каждый месяц, получая очередную зарплату, он вкладывал 200$ в индексный фонд по любой текущей цене. Джо инвестировал всегда: на пике и на дне рынка; в первый и в последний месяц года, а также в каждый месяц между ними. Он никогда не откладывал свои деньги на сберегательный счет, приносящий 3% годовых.

Спустя 41 год после начала инвестирования счет Джо вырос с вложенных 99 000$ до 1 620 708$. Его незамысловатый подход “стабильно и каждый месяц инвестировать в индексный фонд по любой цене” показал лучший результат. Несмотря на то, что у Джо не было таланта предугадывать дно рынка, его инвестиции принесли ему на 500 000$ больше, чем всевидящему Чендлеру.

Итоги эксперимента

- Сэкономлено и проинвестировано каждым из друзей: 99 000$

- Стратегия: Купи и держи индексный фонд S&P 500

- Росс (худшие точки входа): 773 358$

- Чендлер (лучшие точки входа): 1 123 573$

- Джо (ежемесячное инвестирование): 1 620 708$

В данном эксперименте Росс, Ченлдер и Джо – вымышленные персонажи. Никто не может точно предсказать рыночный пик или точку дна. Но все цифры реальны, они основаны на точной доходности индексного фонда S&P 500 и сберегательного счета с 3%-ой ставкой за последний 41 год. Вот таблица, которую я использовал для получения этих результатов.

Если вы беспокоитесь, что рынок слишком перекуплен, и нас ждет обвал в скором времени; если вы хотите дождаться неизбежного падения, прежде чем вкладывать деньги, то подумайте: настолько ли вы хорошо умеете предсказывать рынок, что сможете сделать это лучше, чем Чендлер, который знал когда нужно инвестировать с точностью до дня. И даже если вы настолько хороши, поймите, что это все еще проигрышная стратегия по сравнению с незамысловатым подходом Джо (стабильно покупать индексный фонд каждый месяц). Выходит, что самая простая и самая скучная стратегия являлась самой выгодной на протяжении последних 40 лет.

Если статья показалась вам интересной, то буду рад вашей подписке на мой Telegram-канал «Движение FIRE», где я уже больше года рассказываю о своем собственном опыте достижения «ранней пенсии» и финансовой независимости в условиях нашей страны через инвестиции в фондовый рынок.

Страница не найдена |

Недвижимость 14%, 2253 голоса

2253 голоса 14%

2253 голоса — 14% из всех голосов

Бизнес, своё дело 11%, 1771 голос

1771 голос 11%

1771 голос — 11% из всех голосов

Банковский депозит 10%, 1633 голоса

1633 голоса 10%

1633 голоса — 10% из всех голосов

Акции 7%, 1167 голосов

1167 голосов 7%

1167 голосов — 7% из всех голосов

Криптовалюты 5%, 822 голоса

822 голоса 5%

822 голоса — 5% из всех голосов

Образование 5%, 789 голосов

789 голосов 5%

789 голосов — 5% из всех голосов

Драгоценные металлы 5%, 761 голос

761 голос 5%

761 голос — 5% из всех голосов

ПАММ-счета 4%, 624 голоса

624 голоса 4%

624 голоса — 4% из всех голосов

Домашний тайник*4%, 596 голосов

596 голосов 4%

596 голосов — 4% из всех голосов

Стартапы 4%, 557 голосов

557 голосов 4%

557 голосов — 4% из всех голосов

Интернет-проекты 3%, 492 голоса

492 голоса 3%

492 голоса — 3% из всех голосов

ETF*3%, 490 голосов

490 голосов 3%

490 голосов — 3% из всех голосов

ПИФы (паевой инвестиционный фонд) 3%, 448 голосов

448 голосов 3%

448 голосов — 3% из всех голосов

Облигации*2%, 362 голоса

362 голоса 2%

362 голоса — 2% из всех голосов

Предприятие*2%, 345 голосов

345 голосов 2%

345 голосов — 2% из всех голосов

Хайпы 2%, 279 голосов

279 голосов 2%

279 голосов — 2% из всех голосов

Форекс 2%, 270 голосов

270 голосов 2%

270 голосов — 2% из всех голосов

Бинарные опционы 2%, 258 голосов

258 голосов 2%

258 голосов — 2% из всех голосов

Антиквариат 2%, 257 голосов

257 голосов 2%

257 голосов — 2% из всех голосов

Кредитование 2%, 249 голосов

249 голосов 2%

249 голосов — 2% из всех голосов

Ставки в букмекерских конторах 2%, 249 голосов

249 голосов 2%

249 голосов — 2% из всех голосов

Авторские права 1%, 234 голоса

234 голоса 1%

234 голоса — 1% из всех голосов

Инвестиционное страхование жизни*1%, 219 голосов

219 голосов 1%

219 голосов — 1% из всех голосов

ОФБУ (общий фонд банковского управления) 1%, 206 голосов

206 голосов 1%

206 голосов — 1% из всех голосов

Негосударственные пенсионные фонды*1%, 195 голосов

195 голосов 1%

195 голосов — 1% из всех голосов

Кино*1%, 178 голосов

178 голосов 1%

178 голосов — 1% из всех голосов

10 лучших инвестиций с низким уровнем риска в мае 2021 года

Несмотря на то, что экономика США в значительной степени выбралась из глубины 2020 года, в оставшейся части 2021 года и в последующий период может еще возникнуть немало препятствий. Фондовый рынок пережил существенный отскок во второй половине прошлого года и с тех пор остается горячим. Но инвесторы должны оставаться дисциплинированными, если рынок остынет. Создание портфеля, в котором есть хотя бы несколько менее рискованных активов, может быть полезным, чтобы помочь вам преодолеть будущую волатильность на рынке.

Разумеется, компромисс заключается в том, что, снижая подверженность риску, инвесторы, вероятно, получат более низкую доходность в долгосрочной перспективе. Это может быть хорошо, если ваша цель — сохранить капитал и поддерживать стабильный поток процентного дохода.

Но если вы стремитесь к росту, подумайте о стратегиях инвестирования, которые соответствуют вашим долгосрочным целям. Даже у инвестиций с более высоким риском, таких как акции, есть сегменты (например, дивидендные акции), которые снижают риск, но при этом обеспечивают привлекательную долгосрочную доходность.

Что следует учитывать

В зависимости от того, насколько вы готовы рискнуть, есть несколько возможных сценариев:

- Нет риска — вы никогда не потеряете ни цента своей основной суммы.

- Некоторый риск — разумно сказать, что со временем вы либо выйдете на уровень безубыточности, либо понесете небольшие убытки.

Однако есть две ловушки: инвестиции с низким уровнем риска приносят меньшую доходность, чем вы могли бы найти где-либо еще с риском; а инфляция может подорвать покупательную способность денег, хранящихся в инвестициях с низким уровнем риска.

Если вы выберете инвестиции с низким уровнем риска, вы, скорее всего, со временем потеряете покупательную способность. Вот почему игры с низким уровнем риска делают более выгодные краткосрочные вложения или дают возможность пополнить запасы вашего чрезвычайного фонда.Напротив, инвестиции с более высоким риском лучше подходят для более высокой долгосрочной прибыли.

Вот лучшие инвестиции с низким уровнем риска в мае 2021 года:

- Высокодоходные сберегательные счета

- Сберегательные облигации

- Депозитные сертификаты

- Фонды денежного рынка

- Казначейские векселя, векселя, облигации и TIPS

- Корпоративные облигации

- Акции, выплачивающие дивиденды

- Привилегированные акции

- Счета денежного рынка

- Фиксированные аннуитеты

Обзор: лучшие инвестиции с низким уровнем риска в 2021 году

1.Высокодоходные сберегательные счета

Хотя с технической точки зрения сберегательные счета не являются инвестициями, они предлагают умеренную прибыль на ваши деньги. Вы найдете наиболее прибыльные варианты, выполнив поиск в Интернете, и вы можете получить немного больше урожая, если захотите ознакомиться с прейскурантами и присмотреться к ним.

Зачем инвестировать: Сберегательный счет полностью безопасен в том смысле, что вы никогда не потеряете деньги. Большинство счетов застрахованы государством на сумму до 250 000 долларов США на каждый тип счета в банке, поэтому вам будет выплачена компенсация, даже если финансовое учреждение обанкротится.

Риск: Наличные деньги не теряют в долларовой стоимости, хотя инфляция может подорвать их покупательную способность.

2. Сберегательные облигации

Как и сберегательные счета, сберегательные облигации США, строго говоря, не являются инвестициями.

Скорее, это «инструменты сбережений», — говорит Маккайла Брейден, бывший старший советник Министерства финансов США, которое управляет TreasuryDirect.gov.

Через TreasuryDirect Казначейство продает два типа сберегательных облигаций: облигацию EE и облигацию I.

«Облигация I — хороший выбор для защиты от инфляции, потому что вы получаете фиксированную ставку, и уровень инфляции добавляется к ней каждые шесть месяцев», — говорит Брейден, имея в виду надбавку за инфляцию, которая пересматривается дважды в год.

Зачем инвестировать: По сберегательным облигациям серии EE выплачиваются проценты до 30 лет, и они приносят фиксированную доходность, если они были выпущены в мае 2005 года или позже. Если сберегательная облигация США погашается до пяти лет, взимается штраф в размере процентов за последние три месяца.

Риск: Сберегательные облигации США практически не связаны с риском, а также могут приносить небольшую прибыль или вообще не приносить никакой прибыли. Так что со временем вы, вероятно, потеряете покупательную способность.

3. Депозитные сертификаты

Банковские компакт-диски всегда защищены от потери на счете, обеспеченном FDIC, если вы не заберете деньги раньше. Чтобы найти самые выгодные тарифы, поищите в Интернете и сравните, что предлагают банки.

Зачем инвестировать: Если вы оставите компакт-диск нетронутым до истечения срока, банк обещает выплатить вам установленную процентную ставку в течение указанного срока.

На некоторых сберегательных счетах выплачиваются более высокие процентные ставки, чем на некоторых компакт-дисках, но для этих так называемых высокодоходных счетов может потребоваться большой депозит.

Риск: Если вы удалите средства с компакт-диска раньше, вы обычно потеряете часть заработанных процентов. Некоторые банки также поражают вас потерей части основной суммы долга, поэтому важно прочитать правила и проверить ставки, прежде чем покупать компакт-диск.

4. Фонды денежного рынка

Фонды денежного рынка представляют собой пулы компакт-дисков, краткосрочных облигаций и других инвестиций с низким уровнем риска, сгруппированных вместе для диверсификации рисков, и обычно продаются брокерскими фирмами и компаниями паевых инвестиционных фондов.

Зачем инвестировать: В отличие от CD, фонд денежного рынка является ликвидным, что означает, что вы, как правило, можете забрать свои средства в любое время без каких-либо штрафов.

Риск: Фонды денежного рынка обычно довольно безопасны, — говорит Бен Вацек, основатель и специалист по финансовому планированию Guide Financial Planning в Миннеаполисе.

«Банк сообщает вам, какую ставку вы получите, и его цель состоит в том, чтобы стоимость одной акции не была меньше 1 доллара», — говорит он.

5. Казначейские векселя, векселя, облигации и TIPS

The U.S. Treasury также выпускает казначейские векселя, казначейские векселя, казначейские облигации и ценные бумаги с защитой от инфляции, или TIPS:

- Казначейские векселя со сроком погашения в один год или раньше.

- Казначейские облигации рассчитаны на срок до 10 лет.

- Казначейские облигации со сроком погашения до 30 лет.

- TIPS — это ценные бумаги, основная стоимость которых повышается или понижается в зависимости от направления инфляции.

Зачем инвестировать: Все это высоколиквидные ценные бумаги, которые можно покупать и продавать напрямую или через паевые инвестиционные фонды.

Риск: Если вы храните казначейские облигации до их погашения, вы, как правило, не потеряете никаких денег, если только не купите облигацию с отрицательной доходностью. Если вы продадите их раньше срока погашения, вы можете потерять часть своей основной суммы, поскольку их стоимость будет колебаться по мере роста и падения процентных ставок. Однако недавняя волатильность на рынке и переход ФРС к снижению процентных ставок до нуля означают, что некоторые казначейские облигации могут фактически иметь отрицательную доходность. Так что покупка некоторых из этих облигаций может стоить вам денег.

6. Корпоративные облигации

Компании также выпускают облигации, которые могут быть от относительно низкорисковых (выпущенных крупными прибыльными компаниями) до очень рискованных. Самые низкие из низких известны как высокодоходные облигации или «мусорные облигации».

«Существуют высокодоходные корпоративные облигации с низкой ставкой и низким качеством, — говорит Шерил Крюгер, основатель Growing Fortunes Financial Partners в Шаумбурге, штат Иллинойс. «Я считаю их более рискованными, потому что у вас есть не только риск процентной ставки, но и риск дефолта.”

- Риск процентной ставки: Рыночная стоимость облигации может колебаться при изменении процентных ставок. Стоимость облигаций растет, когда ставки падают, и стоимость облигаций снижается, когда ставки растут.

- Риск дефолта: Компания может не выполнить свое обещание выплатить проценты и основную сумму, что потенциально может оставить вас без каких-либо инвестиций.

Зачем инвестировать: Чтобы снизить процентный риск, инвесторы могут выбирать облигации со сроком погашения в ближайшие несколько лет.Долгосрочные облигации более чувствительны к изменениям процентных ставок. Чтобы снизить риск дефолта, инвесторы могут выбирать высококачественные облигации крупных компаний с хорошей репутацией или покупать фонды, инвестирующие в диверсифицированный портфель этих облигаций.

Риск: Обычно считается, что облигации имеют меньший риск, чем акции, хотя ни один из классов активов не является безрисковым.

«Держатели облигаций имеют более высокую иерархию, чем акционеры, поэтому, если компания обанкротится, держатели облигаций получат свои деньги обратно раньше акционеров», — говорит Вацек.

7. Акции, приносящие дивиденды

Акции не так безопасны, как наличные деньги, сберегательные счета или государственный долг, но, как правило, они менее рискованны, чем такие высокоуровневые компании, как опционы или фьючерсы. Дивидендные акции считаются более безопасными, чем акции с высокими темпами роста, потому что они выплачивают денежные дивиденды, помогая ограничить их волатильность, но не устраняя ее. Таким образом, дивидендные акции будут колебаться вместе с рынком, но могут не так сильно упасть, когда рынок находится в депрессивном состоянии.

Зачем инвестировать: Акции, по которым выплачиваются дивиденды, обычно считаются менее рискованными, чем те, которые этого не делают.

«Я бы не сказал, что акции, приносящие дивиденды, являются инвестициями с низким уровнем риска, потому что были акции, приносящие дивиденды, которые потеряли 20 или 30 процентов в 2008 году», — говорит Вацек. «Но в целом это меньший риск, чем акции роста».

Это потому, что компании, выплачивающие дивиденды, обычно более стабильны и зрелы, и они предлагают дивиденды, а также возможность повышения курса акций.

«Вы не зависите только от стоимости этих акций, которая может колебаться, но вы также получаете регулярный доход от этих акций», — говорит Вацек.

Риск: Один из рисков для дивидендных акций заключается в том, что компания попадает в тяжелые времена и объявляет об убытке, вынуждая ее полностью урезать или исключить свои дивиденды, что нанесет ущерб цене акций.

8. Привилегированные акции

Привилегированные акции больше похожи на облигации с более низким рейтингом, чем на обыкновенные акции. Тем не менее, их стоимость может существенно колебаться в случае падения рынка или повышения процентных ставок.

Зачем инвестировать: Как и облигации, привилегированные акции производят регулярные выплаты наличными.Но, что необычно, компании, выпускающие привилегированные акции, могут в некоторых случаях приостановить выплату дивидендов, хотя часто компании приходится компенсировать любые пропущенные выплаты. И компания должна выплатить дивиденды по привилегированным акциям, прежде чем дивиденды могут быть выплачены держателям обыкновенных акций.

Риск: Привилегированные акции похожи на более рискованную версию облигации, но, как правило, они безопаснее, чем акции. Их часто называют гибридными ценными бумагами, потому что держатели привилегированных акций получают выплаты после держателей облигаций, но раньше держателей акций.Привилегированные акции обычно торгуются на фондовой бирже, как и другие акции, и их необходимо тщательно проанализировать перед покупкой.

9. Счета денежного рынка

Счет денежного рынка может во многом походить на сберегательный счет, и он предлагает многие из тех же преимуществ, включая дебетовую карту и выплату процентов. Однако для счета денежного рынка может потребоваться более высокий минимальный депозит, чем для сберегательного счета.

Зачем инвестировать: Ставки на счетах денежного рынка могут быть выше, чем на сопоставимых сберегательных счетах.Кроме того, у вас будет возможность потратить наличные, если они вам понадобятся, хотя на счете денежного рынка может быть установлен лимит на ежемесячное снятие средств, как на сберегательном счете. Вы захотите найти здесь лучшие ставки, чтобы убедиться, что вы получаете максимальную прибыль.

Риск: Счета денежного рынка защищены FDIC с гарантиями до 250 000 долларов США на каждого вкладчика на банк. Таким образом, счета денежного рынка не представляют риска для вашего принципала. Возможно, самый большой риск — это цена, связанная с наличием слишком большого количества денег на вашем счете и недостаточным доходом для опережения инфляции, что означает, что вы можете со временем потерять покупательную способность.

10. Фиксированные аннуитеты

Аннуитет — это договор, часто заключаемый со страховой компанией, по которому будет выплачиваться определенный уровень дохода в течение определенного периода времени в обмен на авансовый платеж. Аннуитет можно структурировать по-разному, например, выплачивать в течение фиксированного периода, например, 20 лет или до смерти клиента.

При фиксированном аннуитете контракт обещает выплачивать определенную сумму денег, обычно ежемесячно, в течение определенного периода времени. Вы можете внести единовременную выплату и получить выплату сразу же или внести ее в течение определенного периода времени, и аннуитет начнет выплачиваться в какой-то момент в будущем (например, в дату выхода на пенсию).)

Зачем инвестировать: Фиксированный аннуитет может обеспечить вам гарантированный доход и доход, обеспечивая большую финансовую безопасность, особенно в периоды, когда вы больше не работаете. Аннуитет также может предложить вам способ увеличения вашего дохода на основе отсрочки налогообложения, и вы можете вносить неограниченную сумму на счет. Аннуитеты могут также включать ряд других льгот, таких как пособие в случае смерти или минимальные гарантированные выплаты, в зависимости от контракта.

Риск: Аннуитетные контракты известны своей сложностью, поэтому вы можете не получить именно то, что ожидаете, если не будете внимательно читать мелкий шрифт контракта.Аннуитеты довольно неликвидны, а это означает, что их может быть трудно или невозможно получить без значительного штрафа. Если в будущем инфляция существенно вырастет, ваша гарантированная выплата также может выглядеть не столь привлекательной.

Подробнее:

лучших сберегательных счетов с высокой доходностью в мае 2021 года

Неважно, рабочий вы класс или очень богатый — всем нужен чрезвычайный фонд. И нет лучшего места для хранения сбереженных денег, чем сберегательный счет с высокими процентами.

Высокодоходные сберегательные счета используются для средств на случай чрезвычайных ситуаций и хранения сбережений на случай будущих событий. Они платят доход выше среднего, что позволяет вкладчикам быстрее достигать своих финансовых целей. CD — это депозитные счета, по которым, как правило, выплачивается более высокая доходность, чем на традиционных сберегательных счетах и счетах денежного рынка.

Средний сберегательный счет приносит 0,06% годовой процентной доходности (APY). Многие из крупнейших банков страны платят меньше этой суммы.

Устали получать доход около этого среднего? Подумайте о внесении изменений, и вы обнаружите, что в некоторых онлайн-банках доходность примерно в семь раз выше.Сравните ставки среди лучших на сегодняшний день широко доступных сберегательных счетов с высокой процентной ставкой, чтобы найти подходящий для вас счет.

Почему вы можете доверять Bankrate

Bankrate имеет более чем четырехлетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология создания лучших высокодоходных сберегательных счетов Bankrate

Редакционная группа Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков. Чтобы найти лучшие сберегательные счета, наша редакционная группа анализирует различные факторы, такие как APY, требования к минимальному балансу и широкая доступность. Все перечисленные ниже счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках или Национальным фондом страхования акций кредитных союзов в кредитных союзах NCUA.

Сводка лучших высокодоходных сберегательных онлайн-счетов за май 2021 года

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 20 мая 2021 года. Редакционная группа Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Лучшие высокодоходные сберегательные счета в мае 2021 года

1. Vio Bank — 0,57% годовых, минимальный начальный депозит 100 долларов

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank.MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Высокодоходный сберегательный счет в Интернете Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY.

Льготы: Vio Bank постоянно предлагает одни из самых высоких доступных годовых процентных ставок.

На что обращать внимание: За получение бумажных выписок взимается плата в размере 5 долларов. Вы также будете платить 10 долларов за каждое снятие средств, превышающее шесть, разрешенное в месячном цикле выписки.

2. Live Oak Bank — 0,55% годовых, минимальный начальный депозит $ 0

Обзор: Live Oak Bank был основан в 2008 году. Интернет-банк предлагает конкурентоспособную доходность на своем сберегательном счете. Как и в большинстве интернет-банков, сберегательный счет Live Oak Bank не требует ежемесячной платы за обслуживание. Также не требуется поддерживать минимальный баланс.

В дополнение к своему сберегательному счету Live Oak Bank также предлагает семь условий компакт-дисков. Штаб-квартира Live Oak Bank находится в Уилмингтоне, Северная Каролина.

Льготы: Live Oak Bank не требует депозита для открытия сберегательного счета.

На что обращать внимание: Существует комиссия в размере 10 долларов за бездействующий аккаунт для аккаунтов, неактивных в течение 24 месяцев подряд. Для аккаунтов с балансом менее 10,01 доллара США взимается комиссия, которая не приводит к превышению лимита на счету, а затем учетная запись закрывается.

3. Кредитный союз Alliant — 0,55% годовых, минимальный начальный депозит 5 долларов

Обзор: В 1935 году был основан кредитный союз сотрудников United Airlines, который сейчас называется Alliant Credit Union.В настоящее время Alliant насчитывает 500 000 членов.

На вашем сберегательном счете с высокой процентной ставкой должно быть не менее 5 долларов, чтобы он оставался открытым. Вам также необходимо поддерживать среднесуточный минимальный баланс в размере 100 долларов США, чтобы получать проценты по этому счету.

Льготы: Вы не будете платить ежемесячную плату за обслуживание, если выберете онлайн-выписки.

На что обращать внимание: Только остатки на счете в 100 долларов и более приносят проценты.

4. Comenity Direct — 0,55% годовых, минимальный начальный депозит 100 долларов

Обзор: Comenity Direct — это онлайн-банк, который предлагает как высокодоходный сберегательный счет, так и пять условий компакт-дисков.Comenity Direct запустила эти сберегательные продукты в 2019 году.

Льготы: Для высокодоходного сберегательного счета необходимо открыть счет на 100 долларов.

На что обращать внимание: Официальный чек стоит 15 долларов, а каждая бумажная выписка обойдется вам в 5 долларов.

5. Quontic Bank — 0,55% годовых, минимальный начальный депозит 100 долларов США

Обзор: Quontic Bank был основан в 2005 году, его штаб-квартира находится в Нью-Йорке. Quontic Bank называет себя Adaptive Digital Bank.

В дополнение к этому сберегательному счету Quontic Bank также предлагает четыре условия CD. Эти компакт-диски имеют срок от шести месяцев до трех лет и требуют минимального депозита в 500 долларов.