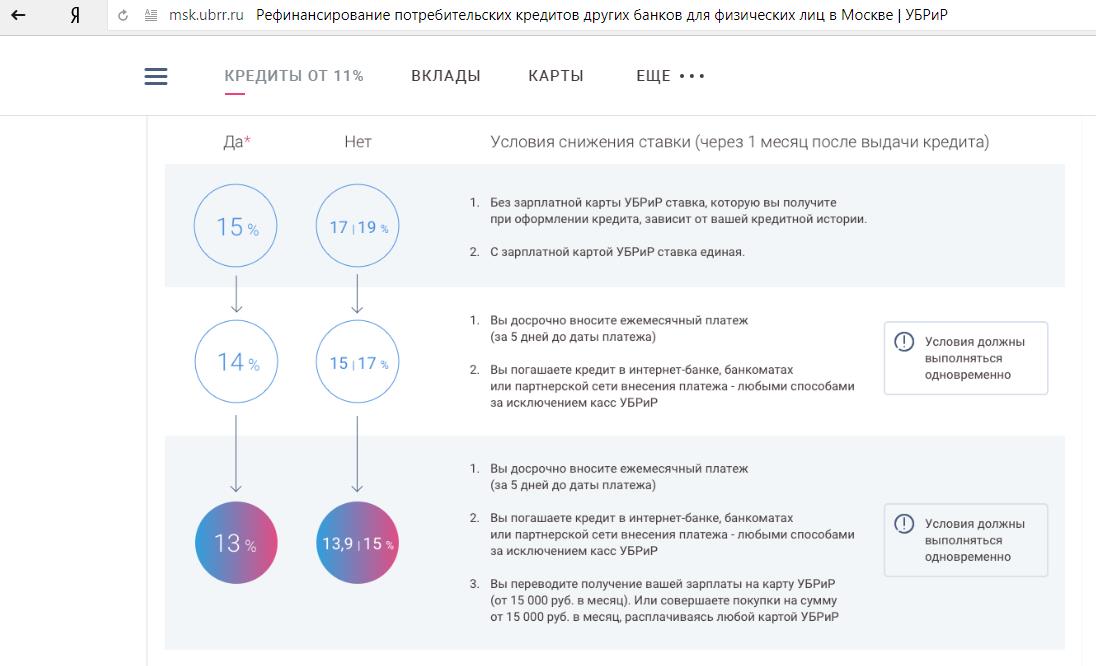

В чем смысл рефинансирования потребительских кредитов: разбор основных преимуществ и анализ подводных камней

Причины для рефинансирования кредита

Рефинансирование на потребительский кредит – популярный банковский продукт на экономическом рынке. Перекредитование позволяет гражданам сократить количество выплачиваемых займов, не изменяя при этом общую сумму платежа в месяц. Так взятый несколько лет назад дополнительный потребительский кредит можно рефинансировать в банке, который предлагает данную услугу. Рефинансирование на потребительский кредит – очень выгодное предложение и удобный вариант для погашения долгов в других банках.

Что такое рефинансирование?

Рефинансирование на потребительский кредит – оформление банковского кредита, заменяющего какую-либо часть задолженности или всю сумму долга для выплаты с более подходящими условиями (меньший процент) или для того, чтобы увеличить срок погашения.

Такой банковский продукт, как перекредитование на потребительский долг клиентам, был создан для определенных целей:

- замена условий на более доступные и выгодные заемщику.

- валютное перекредитование – изменение денежной единицы, в которых принимается выплата;

- возможный вариант, когда задолженность имеется не в одном банке, а в нескольких — слияние суммы долга в один общий кредит без увеличения ежемесячной суммы выплаты;

- получение разрешения и помощи в снятии обременения с имущества.

Обратить внимание стоит на то, что чаще всего перекредитование на потребительский долг осуществляется полностью. Это означает, что ранее оформленная задолженность погасится без остатка, но в то же время клиент имеет возможность перекредитовать долг частично. Первый вариант встречается чаще, чем второй, поэтому банки имеют много практики по вопросам именно данной категории.

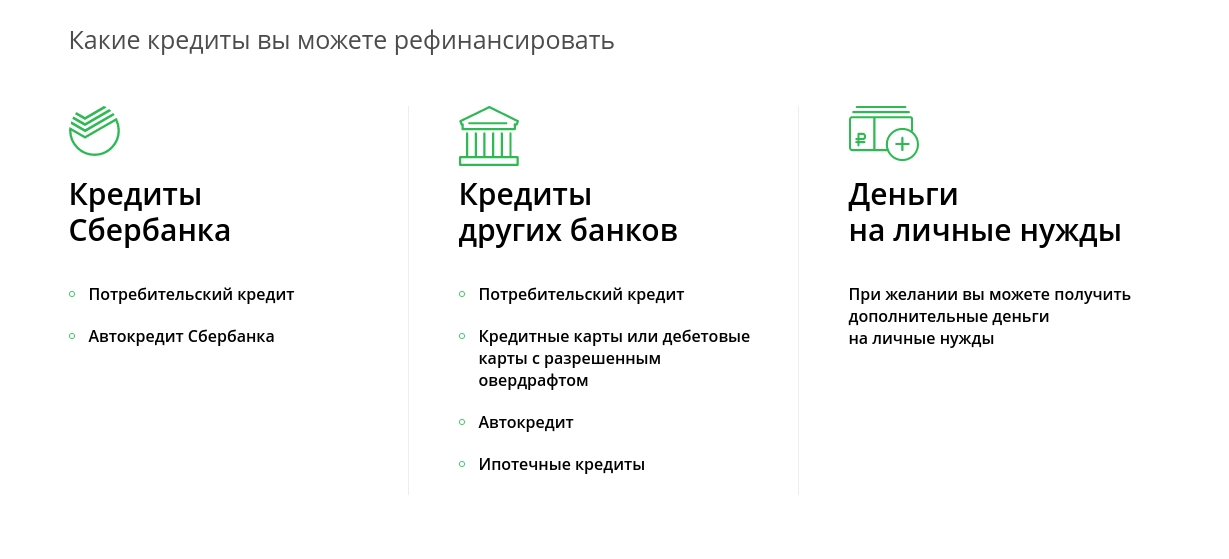

Рефинансирование можно получить на такие виды кредитов, как:

- ипотека;

- потребительский кредит;

- суммы на приобретение транспортного средства.

Практика, а также статистика различных банковских учреждений показывает, что самые востребованные типы кредита, на которые хотят получить рефинансирование – потребительский кредит и автомобильный.

Основания рефинансирования

Основаниями для того, чтобы получить перекредитование, могут служить следующие положения:

- вид займа, на который банк может осуществить рефинансирование. Например, потребительский кредит;

- условия для осуществления данной услуги в определенных обстоятельствах.

Перекредитование банки предлагают, согласно следующим положениям:

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 — Москва, Московская область

Звонок бесплатный!

- сумму в долг дают только в случае нужды погасить остаток задолженности какого-то крупного основного долга;

- в случае перекредитования в полном объеме;

- в том случае, когда долг превышает сумму, которая признана необходимой для его закрытия.

Еще один момент, на который нужно обратить внимание – перечень документов, которые потребует банк для того, чтобы предложить клиенту рефинансирование на потребительский кредит. Каждый банк самостоятельно контролирует список бумаг, которые войдут в необходимый минимальный пакет документов. Чаще всего желающий получить рефинансирование на потребительский долг обязан иметь при себе:

- паспорт;

- справку о доходах;

- информацию о поручителе;

- документальное сопровождение рефинансируемому кредиту.

В том случае, когда банковская организация сделает вывод о том, что перекредитование на потребительский долг действительно целесообразно и актуально для обратившегося клиента, то последнему предложат подписать договор. Одновременно с ним происходит оформление документов на зачисление суммы для закрытия самого давнего кредита. Если перекредитовывают несколько задолженностей, то денежная сумма зачисляется для каждого долга в отдельности. При этом воспользоваться наличными не получится, денежная сумма переводится по реквизитам, указанным в документах.

При этом воспользоваться наличными не получится, денежная сумма переводится по реквизитам, указанным в документах.

По какой причине отказывают в рефинансировании?

Бывает, что банковские организации, предлагая услугу получить рефинансирование на потребительский кредит, отказывают в желаемом претенденту.

Существует несколько причин, по которым банк может отказаться предоставить перекредитование, а именно:

- по рефинансируемым обязательствам существует просроченная задолженность. Шансы того, что банк откажет в перекредитовании, резко увеличиваются;

- сумма финансирования долга больше 50% всего дохода заемщика — это может стать веской причиной для отказа;

- если в другой кредитной организации оформлен имущественный залог, то велика вероятность отказа;

- претендент на получение рефинансирования потребительского кредита, имеет плохую кредитную историю. Особенно учитываются такие факторы, как — имеющиеся просрочки по предыдущим задолженностям, судебные дела с партнерами (другими банками), отказ вернуть денежную сумму;

- рефинансирование на потребительский долг также невозможно, если имеется очень много задолженностей в крупных суммах, предоставлен неполный пакет документов, отсутствует в собственности ценный объект.

Причины отказа в рефинансировании кредита в Сбербанке совпадают с представленными выше. Иногда налагаются дополнительные условия, с которыми можно ознакомиться, обратившись к представителю учреждения или на официальном сайте.

Задать вопрос юристу

По любым вопросам обращайтесь к нашим юристам через данную форму!

Рефинансирование или перекредитование кредитов — ТОП-8 мест

Кредиты так или иначе берут почти все. Например, в последнее время популярностью пользуется рефинансирование кредитов для декретниц, так же как и кредиты беременным. В общем, кто по необходимости, кто по неопытности, но к помощи финансовых организаций прибегает большинство людей.

Рефинансирование кредитов (или перекредитование) — это полное или частичное погашение задолженности в одном банке или МФО средствами другой финансовой организации (или лица, неважно).

Использование кредитной карты превратилось в часть нашей, уже цивилизованной, жизни.

Для этого можно прийти непосредственно в любой отдел одного из банка, находящегося в вашем городе, либо через интернет, сидя у себя дома за компьютером (вот тут, кстати, мы рассмотрели 7 основных причин, по которым оформление кредита через интернет является лучшим вариантом).

Содержание статьи:

Что такое перекредитование

Задаваясь вопросом, что такое перекредитация банковского кредита, некоторые путают это понятие с кредитной реструктуризацией. Это совершенно разные понятия. Последняя представляет собой изменение формата и условий существующего кредита банком-кредитором.

Перекредитация (или перекредитовка) кредита – это получение нового кредита. Цель манипуляций – погашение действующего кредита на более выгодных условиях. Другими словами, в этом случае перекрывается кредит другим кредитом.

Для информации: вот список банков, где можно взять кредит без справки о доходах.

Можно ли перекредитоваться в банке, в котором вы оформили первичный займ? Иногда это возможно, но вообще банковские организации неохотно идут на это. В подобных случаях они почти всегда теряют прибыль. Поэтому, говоря о том, что такое перекредитование, обычно имеют в виду повторное финансирование в другой организации.

В каких случаях прибегают к перекредитации?

Есть несколько ситуаций, в которых подобная помощь, перекредитование, экономически оправдана. Например, перекредитование банками физических лиц выгодно в таких случаях:

- Изменение рыночной ситуации (к примеру, рынок изменил ставку). Допустим, вы взяли ипотеку 10 лет назад, отдавать еще столько же. Но вы взяли под 21%, а другая организация сегодня предлагает под меньший процент – например, под 15%. В такой ситуации выгодно ли перекредитование? Очень.

В такой ситуации выгодно ли перекредитование? Очень.

В такой ситуации выгодно ли перекредитование? Очень.Ипотечно перекредитоваться в том же банке практически невозможно, поэтому вам нужно идти в другие финансовые структуры, предоставляющие перекредитацию под низкий процент.

При побегах от просрочек

Если вы не укладываетесь с выплатами в срок, это грозит вам штрафными санкциями – займ становится еще менее выгодным. Если денег взять неоткуда, необходимо понять, как перекредитоваться в другом банке. В случае кредита с просрочками далеко не каждая банковская структура пойдет навстречу должникам.

Логично – если у заемщиков есть проблемы с платежеспособностью, где гарантия, что они сумеют погасить долги и в этих ситуациях? Значит, при просроченных займах необходимо или убедить нового потенциального кредитора в том, что явление это временное, или пойти на не очень выгодное дело под значительные проценты.

Некоторые организации согласны на рисковые сделки с клиентами с плохой кредитной историей и просрочками. Условия могут быть не лучшими, но если не попробовать — не узнаешь.

Условия могут быть не лучшими, но если не попробовать — не узнаешь.

При желании или необходимости увеличить кредитную сумму

Почти всегда такой вариант подразумевает ситуацию с залоговыми кредитами. Например, потребитель влез в ипотеку, уже отдал половину средств, но ему срочно понадобились средства на иные цели. В этом случае очень помогут кредиты под залог недвижимости или под залог ПТС.

Если тот кредитор, который заключил с человеком ипотечную сделку, не согласен на изменение условий, потребитель перекредитуется в другом месте, в котором предложат более заманчивую схему. Речь о предоставлении более крупной суммы, которой можно перекрыть имеющийся залог.

При необходимости заменить несколько кредитов одним

Если кредитов много, схема перекредитования помогает упростить взаимодействие с кредиторами. В этом случае должник перекладывает отношения с многочисленными кредиторами на одну структуру. Да еще и получает при этом финансовую выгоду. Далее мы подскажем, где можно перекредитоваться на таких условиях.

Далее мы подскажем, где можно перекредитоваться на таких условиях.

Хотите узнать, какие банки дают кредит с плохой кредитной историей? В таком случае, прочитайте нашу статью.

Как происходит перекредитация?

Что такое перекредитация по сути? Да попросту перекупка одной организацией кредита клиента другой организации. Требования к клиенту, желающему оформить перекредитование (то есть, рефинансирование), такие же, как и в обычном кредитном случае. В самом общем случае заемщиком может быть гражданин РФ с хорошей кредитной историей, имеющий соответствующий займу доход.

Как заемщику перекредитоваться с плохой кредитной историей? Обычно никак. Но если банк согласен пойти навстречу недобросовестному в прошлом клиенту, то это происходит при условии компенсации банковских рисков. И в таком случае разница между ставками нового кредитора и процентами старого должна быть очень ощутимой, чтобы сделка имела экономический смысл. Конечно, смысл может быть и в другом – случаи целесообразности рефинансирующей программы описаны выше.

Другими словами, в перекредитовании банковского кредита с просрочками, скорее всего, откажут. Но это не означает, что не стоит и пытаться. Банковские условия гибкие – если для организации есть определенная выгода при просчитанных рисках, она согласится на финансовую помощь.

Как происходит оформление рефинансирования:

- потребитель приходит банк, который предлагает соответствующую услугу, и документально подтверждает платежеспособность;

- после получает помощь специалистов относительно расчетов по задолженности и потенциальной выгоды;

- затем клиент идет в банк-кредитор и согласовывает возможность перекредитоваться; даже если такая возможность есть гипотетически, совсем необязательно, что кредитор будет согласен на конкретные условия;

- если первичный кредитор дает добро, заемщик возвращается в банк, который предоставляет помощь с рефинансированием, и заключает договор; после этого уже новый кредитор обычно самостоятельно решает кредитные вопросы с первичным кредитором.

Когда нет смысла в рефинансировании?

Перекредитовавшись, можно и не получить искомой выгоды. К примеру, нет смысла перекредитовать свой кредит в другом банке, если:

- кредитная сумма и разница между ставками невелика;

- стартовый кредит был обеспечен имуществом; к примеру, при рефинансировании автокредита авто, выступавшее обеспечением, на время уходит из поля зрения первого кредитора; поэтому, рефинансировав кредит, вы сталкиваетесь с временными компенсационными повышенными процентами;

- есть комиссия за досрочное погашение, съедающая выгоду от рефинансирования.

Всегда нужно просчитывать, насколько новая сделка способна перекрывать убыточность предыдущей. Всегда нужно анализировать, в чем подвох возможен конкретно в вашей ситуации.

Интересный факт о деньгах

В США самые ходовые купюры – 20 и 1. В прочих странах наибольшее распространение получили купюры номиналом 100 долларов.

Ниже о том, в каком банке можно перекредитоваться.

7 банков, в которых выгодно перекредитоваться

А теперь давайте подробно о банках.

«СКБ Банк»

Узнать подробности рефинансирования в «СКБ Банк» →

- сумма – 30 000 – 1 300 000;

- ставка – 19,9%;

- срок – до 5 лет;

- период рассмотрения заявки на кредит – 1-2 дня.

Обеспечение не нужно. Банк приводит пример того, как действует помощь должникам:

- сумма – 500 000;

- срок – 5 лет;

- платеж по 1-му займу (в 1-м банке) – 10 000;

- платеж по 2-му займу (в 1-м банке) – 8 000;

- платеж после того, как (к примеру) заемщица перекредитовалась – 13 300.

«ВТБ24»

Перекредитуйтесь в «ВТБ24» прямо сейчас →

Как сделать из 6-ти займов 1? Онлайн заявка в «ВТБ24» — и, возможно все ваши потребительские долги станут одним целым. Удобно. И выгодно:

Удобно. И выгодно:

- Сумма и проценты — от 600 000 при ставке 13,5%;

- Сумма и проценты — до 600 000 при ставке 14-17%;

- Срок — 0,5 — 5 лет;

- Период рассмотрения — 1-2 дня;

- Требования — Возраст от 23 лет.

Возможно рефинансирование потребительских займов, автокредитов, ипотечных кредитов, долгов по картам.

«Совкомбанк»

Узнайте, как оформить рефинансирование в Совкомбанке →

Как можно перекредитоваться, если банк не занимается непосредственно рефинансированием? Попытаться оформить дополнительный заём, который «закроет» просрочки по текущим кредитам. Да, схема лавирования между изменениями ставок (первая в списке ситуаций рефинансирования) подходит в таких случаях редко, но проблему с просрочкой таким образом можно решить.

Пример кредитного продукта – «Стандартный плюс»:

- сумма – 40 000 – 300 000;

- ставка – 22-32%;

- срок – 1-3 года;

- период рассмотрения – 1 день.

«Ренессанс кредит»

Заявка на рефинансирование в «Ренессанс кредит» →

Потребителю с просрочкой по займу подойдет программа «На срочные цели». Для нее характерны:

- сумма – 30 000 – 100 000;

- ставка – 19,9-27,5%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Сложно сказать, в каком банке можно сделать более быстрый «ход конем» при условии, что банк не занимается целенаправленной перекредитацией. Отзывы потребителей тому подтверждение.

«Райффайзенбанк»

Заявка в «Райффайзенбанк» →

«Райффайзенбанк» позволяет объединить в один до 5-ти кредитов. Если форматы кредитов разные, то до 3-х (например, потребительский, автокредит и ипотека). Кроме этого, возможно рефинансирование до 4-х карт.

- сумма – 90 000 – 2000 000;

- ставка – 11,9-16,9%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Какие банки делают подарок клиентам в виде возможности получения дополнительных средств? «Райффайзенбанк». Поэтому, выбирая, какой банк сделать вторым кредитором, возможно, лучше обратиться в этот.

«Альфа-Банк»

Решите проблему по текущему кредиту в «Альфа Банке» →

Как и в других банках, в этом можно решить проблему с горящими кредитами. Худшие обстоятельства – те, которые «объединяются» против заемщика все вместе. В «Альфа-Банке» можно рефинансировать одновременно до 5-ти кредитов.

- сумма – до 3000 000;

- ставка – 11,9-16,9%;

- срок – 1-7 лет;

- период рассмотрения – 1-2 дня.

«ОТП Банк»

Обратиться в «ОТП Банк» →

Если так произошло, что просрочки маячат на горизонте, а с целевым перекредитованием возиться неохота, можно взять наличными в «ОТП Банк». Тем, кто выбрал эту организацию, последняя предложит такие условия:

- сумма – до 1000 000;

- ставка – от 12,5%;

- срок – 1-5 лет;

- период рассмотрения – 15 минут.

Вы узнали о перекредитовании займов – что это такое и куда можно обратиться. Юху!

В одной из наших статей вы можете найти информацию про ставки по кредитам в ведущих банках страны. Возможно, эта информация вам пригодиться, особенно, если вы планируете брать кредит.

Каждый месяц мы проводим аудит лучших продуктов от ведущих банков.

3 лучших потребительских кредита:

Лучшая кредитка:

- Росбанк 120 под 0 — до 1 млн. р., до 120 дней без процентов (дальше — от 25,7%), обслуживание бесплатно

Лучшая дебетовая карта:

- Росбанк Можно ВСЁ — до 10% кэшбэк + до 10% на остаток по счету + Travel-бонусы: за каждые 100 ₽ — 5 бонусов, 1ый год обслуживание бесплатно

Что такое рефинансирование кредита — плюсы и минусы, отзывы

Автор Роман Абдрахманов На чтение 11 мин. Просмотров 8.7k. Опубликовано Обновлено

Активно меняется финансовая обстановка в стране. С 2014 года ключевая ставка ЦБ снизилась с 17% до 7%. Кредиты дешевеют. Подписанный два года назад договор уже не кажется выгодным, а процент приемлемым. Рефинансирование является своеобразной уступкой банковской системы по отношению к человеку, позволяя снизить процентную ставку и переплату по старым кредитам.

Что такое рефинансирование кредита

Рефинансирование – перекредитование старого долга на новых условиях. Обычно рефинансирование предполагает такие изменения параметров ссуды, которые выгодны для заемщика (например, снижение процентной ставки). В противном случае услуга не будет востребована среди клиентов.

Банк-кредитор редко предлагает рефинансировать ранее выданный кредит, потому что не хочет терять прибыль, снижая процентную ставку. Однако иногда банки соглашаются перекредитовать действующего клиента, чтобы он не ушел к конкуренту.

Читайте также: 10 способов как законно не платить кредит и начать спокойно жить

Уточняем все условия вашего кредита

Освежить в памяти условия займа поможет бумажный экземпляр кредитного договора. Обратите внимание на основные моменты:

- срок, ставку, ежемесячный платеж;

- общую сумму переплаты;

- возможность досрочного погашения;

- необходимость ежегодного продления страховки;

- размер платы за обслуживание счета.

Читайте также: Как избавиться от долгов в МФО

Ищем более выгодные условия

Узнать, на каких условиях разные банки предлагают рефинансировать кредиты удобнее всего через интернет. Прежде всего, нужно оценивайте два параметра:

- Ожидаемая процентная ставка. Нужно понимать, что минимальный процен

Сравните варианты рефинансирования студенческой ссуды на 2021 год

Если вы тонете в студенческих долгах, вам может быть выгодно консолидировать или рефинансировать студенческие ссуды. Это может включать объединение ваших федеральных, провинциальных и частных займов в один простой платеж или получение нового займа по более низкой процентной ставке для погашения существующей задолженности. Получение более низких процентных ставок по студенческим ссудам может быть непростым делом в зависимости от того, сколько вы должны и какой тип ссуд вам нужно выплатить.Но это руководство предназначено для того, чтобы предоставить вам информацию, необходимую для принятия обоснованного решения, чтобы вы могли сэкономить деньги и погасить свои ссуды в кратчайшие сроки.

Это может включать объединение ваших федеральных, провинциальных и частных займов в один простой платеж или получение нового займа по более низкой процентной ставке для погашения существующей задолженности. Получение более низких процентных ставок по студенческим ссудам может быть непростым делом в зависимости от того, сколько вы должны и какой тип ссуд вам нужно выплатить.Но это руководство предназначено для того, чтобы предоставить вам информацию, необходимую для принятия обоснованного решения, чтобы вы могли сэкономить деньги и погасить свои ссуды в кратчайшие сроки.

Стоит ли вам рассматривать вопрос о рефинансировании студенческой ссуды, будет зависеть от того, какой у вас ссуда. Ссуды, выданные государством, обычно дают больше преимуществ, чем ссуды частным лицам, и их бывает сложно рефинансировать на более выгодных условиях.

- Федеральные займы. Это ссуды федерального правительства, предлагаемые в рамках Программы студенческих ссуд Канады (CSLP). Они бывают с фиксированной или переменной процентной ставкой, привязанной к основной ставке.

- Провинциальные / территориальные займы. Провинциальные / территориальные ссуды зависят от провинции или территории, а процентные ставки варьируются. Некоторые провинции предлагают беспроцентные ссуды, в то время как другие взимают основную ставку плюс процент.

- Частные займы. Частное финансирование через банковские ссуды или альтернативных кредиторов доступно студентам, которые не могут претендовать на получение всей необходимой им суммы за счет государственного финансирования.В большинстве случаев процентные ставки по этим кредитам выше, чем по федеральным и провинциальным кредитам.

Они бывают с фиксированной или переменной процентной ставкой, привязанной к основной ставке.

Они бывают с фиксированной или переменной процентной ставкой, привязанной к основной ставке.Рефинансирование и консолидация задолженности по студенческой ссуде

Прежде чем мы углубимся в особенности студенческой ссуды, это может помочь прояснить любую путаницу вокруг разницы между рефинансированием и консолидацией студенческой задолженности.

- Рефинансирование долга. Рефинансирование — это погашение одной единственной ссуды новой ссудой с целью получения более низкой процентной ставки или лучших условий.

- Консолидация долга. Консолидация долга включает объединение нескольких типов ссуд в один доступный и простой в управлении платеж, а также рефинансирование на лучших условиях.

Хотя эти термины часто используются как синонимы, они представляют несколько разные стратегии погашения кредита. При этом большинство кредитов рефинансирования также можно использовать для целей консолидации. Чтобы упростить этот пост, мы будем использовать термин «рефинансирование», чтобы охватить обе стратегии.

Рефинансирование студенческого кредита работает так же, как и любой другой вид рефинансирования.Это предполагает получение частного кредита с более низкими процентными ставками или более выгодными условиями, чтобы погасить ваш текущий долг. Затем вы можете начать погашение нового кредита с чистого листа.

Ваша способность заключить более выгодную сделку по новому займу будет зависеть от вашей кредитоспособности и финансовой истории. Факторы, которые кредиторы обычно учитывают при рассмотрении вопроса о вашем праве на получение нового кредита, могут включать ваш кредитный рейтинг, доход, историю работы и образование.

Эта информация, как правило, определяет, сколько вы должны будете платить в качестве процентов при рефинансировании.

Есть несколько типов ссуд, на получение которых вы можете претендовать как недавний выпускник. Найдите время, чтобы выяснить, какой тип лучше всего соответствует вашим потребностям.

- Обеспеченные кредиты. Если у вас есть какие-либо активы (например, дом или автомобиль), вы должны иметь возможность получить обеспеченную ссуду. Эти ссуды часто предлагают более низкие ставки и более выгодные условия, но они также сопряжены с риском потери вашего актива, если вы не сможете произвести выплаты вовремя.

- Необеспеченные займы. Кредиторы полагаются на ваш кредитный рейтинг, чтобы узнать, соответствуете ли вы критериям, поэтому важно иметь хороший кредитный рейтинг и финансовую историю (которые у вас будут гораздо более вероятными, если вы вернете свои долги и кредитные карты вовремя) .

- Плохие кредиты. Если ваша кредитная история нуждается в доработке, вы можете претендовать на получение плохой кредитной ссуды для рефинансирования своих долгов. Эти ссуды обычно имеют более высокие процентные ставки, поэтому будьте осторожны при их использовании для рефинансирования студенческих ссуд.

- Поручитель ссуд. Если вам нужны низкие процентные ставки, но у вас недостаточно хорошая кредитная история, вы можете попросить семью или друзей повторно оформить кредит. Это должно снизить ваши процентные ставки, и вы даже сможете претендовать на получение более крупных сумм.

Кредиторы полагаются на ваш кредитный рейтинг, чтобы узнать, соответствуете ли вы критериям, поэтому важно иметь хороший кредитный рейтинг и финансовую историю (которые у вас будут гораздо более вероятными, если вы вернете свои долги и кредитные карты вовремя) .

Кредиторы полагаются на ваш кредитный рейтинг, чтобы узнать, соответствуете ли вы критериям, поэтому важно иметь хороший кредитный рейтинг и финансовую историю (которые у вас будут гораздо более вероятными, если вы вернете свои долги и кредитные карты вовремя) . Перед тем, как подать заявку на получение личной ссуды, свяжитесь с кредитором, чтобы узнать, разрешают ли они вам рефинансировать конкретный тип имеющейся у вас студенческой ссуды (федеральный, провинциальный и / или частный).

| имя | Продукт | Ссылка | |||||||

|---|---|---|---|---|---|---|---|---|---|

9,90% — 47.42% | 35 000 долл. США | 9 месяцев — 5 лет | Гонорар NSF — 20-50 долларов | 540 | Mogo предлагает ссуды до 35 000 долларов США на гибких условиях. | ||||

Обеспечено от 2,00%, необеспечено от 8.От 00% до 46,96% | 50 000 долл. США | 3-60 месяцев | Никаких сборов за подачу заявки или оформление | 300 | Loans Canada связывает заемщиков с кредиторами, предлагающими как обеспеченные, так и необеспеченные личные займы на сумму от 300 до 50 000 долларов. Подайте одну заявку, чтобы получить ставки от нескольких кредиторов по всей Канаде. | ||||

20 000 долл. США | 6 месяцев — 5 лет | Никто | 560 | Fairstone предлагает необеспеченные личные займы до 20 000 долларов. | |||||

Защищено от 1.90%, без обеспечения от 10,00% -46,96% | 50 000 долл. США | 3-60 месяцев | Никаких сборов за подачу заявки или оформление | Нет данных | LoanConnect — это онлайн-брокер, который подбирает заемщиков и кредиторов, предлагающих ссуды на сумму от 500 до 50 000 долларов. | ||||

19,99% — 46,80% | 20 000 долл. США | 6 месяцев — 5 лет | Единый административный сбор в размере 194 долларов США для займов от 1500 долларов США и выше. | 300 | Magical Credit предлагает необеспеченные личные ссуды на сумму до 20 000 долларов. | ||||

10 000 долл. США | 6 месяцев — 5 лет | Зависит от провинции / территории | 560 | Cash Money предлагает ссуды в рассрочку до 10 000 долларов для резидентов AB, MB и NB. | |||||

19,99% — 46,93% | 15 000 долл. США | Без даты окончания | Никто | 560 | Займите до 15 000 долларов США в зависимости от вашего дохода и кредитной истории с помощью личной кредитной линии от LendDirect. | ||||

43% (Британская Колумбия и Онтарио) и 34,90% (Квебек) | 10 000 долл. США | 1-5 лет | Никто | 300 | LendingMate предлагает ссуды канадцам с плохой кредитной историей без проверки кредитоспособности. Для подачи заявки требуется совместное подписание. | ||||

19,99% — 23,99% | 35 000 долл. | 3-10 лет | Зависит от провинции | 560 | Fairstone предлагает обеспеченные личные ссуды до 35 000 долларов. |

99%-39.99%»>

99%-39.99%»> Получите одобрение нескольких кредитных предложений от разных кредиторов всего за 60 секунд с любым кредитным рейтингом.

Получите одобрение нескольких кредитных предложений от разных кредиторов всего за 60 секунд с любым кредитным рейтингом. 93%»>

93%»>

США

США- Процентные ставки. Посмотрите, какой кредитор предлагает лучшие ставки, и определите, какая ставка лучше всего подходит для вашего бюджета: фиксированная или переменная.

- Комиссии. Прочтите мелкий шрифт и свяжитесь со службой поддержки клиентов, если у вас есть какие-либо вопросы относительно дополнительных сборов.

- Сумма кредита. Выясните, сколько вы можете занять с помощью частного кредита, поскольку некоторые кредиторы могут иметь ограничения на сумму, которую они готовы предоставить для рефинансирования долга.

- Срок действия. Стремитесь к более короткому сроку, чтобы получать более низкие процентные ставки, но убедитесь, что вы все еще можете выполнять свои минимальные ежемесячные платежи.

- Опции Cosigner. Ищите кредитора, который позволит вам рефинансировать с помощью соавтора, если вы не можете соответствовать требованиям, необходимым для получения лучших ставок самостоятельно.

- Служба поддержки клиентов. Просмотрите онлайн-обзоры и свяжитесь напрямую с частными кредиторами, чтобы узнать, как они относятся к своим заемщикам.

- Прочие льготы. Узнайте, можете ли вы претендовать на дополнительные льготы, такие как страхование ссуды и защита от безработицы.

Фиксированная или переменная процентная ставка

Если вы хотите рефинансировать ссуду, вам нужно будет выбрать между фиксированной или переменной процентной ставкой. Разница между ними описана ниже, но вы можете ознакомиться с более подробным обзором здесь.

- Фиксированные процентные ставки. Фиксированные ставки остаются неизменными на протяжении всего срока кредита, что упрощает планирование выплат.Это означает, что ваши ставки не изменятся или не вырастут неожиданно.

- Переменные процентные ставки. Переменные ставки привязаны к основным ставкам и будут колебаться в зависимости от того, что делает рынок. Хотя обычно они начинаются ниже, они часто могут подниматься до уровня максимальной фиксированной процентной ставки.

Ответ на этот вопрос будет зависеть от нескольких факторов, включая процентную ставку и срок кредита, который вам предлагается, а также текущую процентную ставку и срок.В качестве примера давайте посмотрим, сколько Мэри, недавний выпускник университета, могла бы сэкономить, рефинансировав свою студенческую ссуду в размере 40 000 долларов с более низкой процентной ставкой и более коротким сроком ссуды.

Текущий заем

Остаток: 40 000 долларов США

Процентная ставка: 6%

Оставшийся срок займа: 15 лет

Новый заем

Новая процентная ставка: 3,99%

Новый срок займа: 10 лет

| Первоначальный заем | Новый заем | Сбережения Мэри | ||||

|---|---|---|---|---|---|---|

| Итого проценты | $ 20 758. 00 00 | $ 8,575,00 | $ 12,183,00 | |||

| Ежемесячный платеж | $ 338,00 | $ 405 | — $ 67 | |||

| Процентная ставка | 6% | 3.99% | 2,01% | Срок15 лет | 10 лет | 5 лет |

Мэри сэкономит более 12000 долларов в течение срока кредита, но ей придется платить на 67 долларов больше каждый месяц.Кроме того, она сможет выплатить ссуду на пять лет быстрее.

Следует ли вам рефинансировать свои студенческие ссуды, зависит от ряда факторов. Возможно, вы захотите рассмотреть вопрос о рефинансировании (или отказе от рефинансирования) ваших студенческих ссуд в следующих сценариях.

Было бы неплохо рассмотреть возможность рефинансирования, если:

- У вас хорошая кредитная история. Обычно вы можете получить более низкие процентные ставки по частным займам, если ваш кредитный рейтинг превышает 650. Подайте заявку, чтобы получить свой кредитный рейтинг в кредитных бюро, таких как Equifax и TransUnion.

- Ваш доход превышает сумму вашей задолженности. Обычно вы получаете более высокие ставки, если у вас низкое соотношение долга к доходу, потому что это показывает, что у вас достаточно дохода, чтобы производить выплаты.

- У вас нет государственных студенческих ссуд. Если вы финансировали свое послесреднее образование за счет частных займов, часто бывает легче договориться о более выгодных ставках.

- У вас есть работа и постоянный источник дохода. У вас больше шансов получить одобрение на более выгодные условия, если вы продемонстрируете, что у вас есть постоянный приток денег для выполнения минимальных платежей.

Подайте заявку, чтобы получить свой кредитный рейтинг в кредитных бюро, таких как Equifax и TransUnion.

Подайте заявку, чтобы получить свой кредитный рейтинг в кредитных бюро, таких как Equifax и TransUnion.Вы можете отложить рефинансирование, если:

- У вас плохой кредит. Если ваш кредитный рейтинг упадет ниже 650, у вас могут возникнуть проблемы с получением кредита с лучшими ставками и условиями. Скорее всего, для вас будет разумнее вносить минимальные платежи по текущей ссуде, пока ваше финансовое положение не улучшится.

- Вы должны больше, чем зарабатываете. Если у вас высокая долговая нагрузка, большинство кредиторов будут взимать более высокие процентные ставки по вашему кредиту, чтобы компенсировать риск, который они берут на себя, финансируя вас.

- У вас есть ссуды, выданные государством. Большинство государственных займов предоставляются с лучшими ставками и условиями на рынке. Возможно, вам будет сложно найти частного кредитора, готового соответствовать вашим текущим условиям или превышать их.

- Вы безработный или новый сотрудник. Большинство провайдеров вряд ли пойдут на переговоры об улучшении условий или предложат вам низкие процентные ставки по новому займу, если вы не сможете предоставить адекватные доказательства стабильного долгосрочного дохода.

Скорее всего, для вас будет разумнее вносить минимальные платежи по текущей ссуде, пока ваше финансовое положение не улучшится.

Скорее всего, для вас будет разумнее вносить минимальные платежи по текущей ссуде, пока ваше финансовое положение не улучшится.Плюсы и минусы рефинансирования ссуд

Прежде чем рассматривать вопрос о рефинансировании ссуды, обязательно тщательно взвесьте все за и против.

Плюсы

- Снижение процентных ставок. Вы можете договориться о более низких процентных ставках по ссуде, если рефинансируете ее через частного кредитора.

- Более длительные сроки. При наличии подходящей ссуды рефинансирования вам может быть легче продлить сроки погашения и обеспечить более низкие минимальные ежемесячные платежи.

- Простые платежи. Ссуды рефинансирования можно использовать для объединения нескольких ссуд в один простой и доступный платеж, чтобы помочь вам лучше управлять своей долговой нагрузкой.

- Повышение кредитного рейтинга. Если у вас отрицательный отчет о кредитных операциях, рефинансирование может помочь вам вернуться в нормальное русло и восстановить плохую кредитную историю.

Консультации

- Более высокие процентные ставки. В зависимости от вашей финансовой истории процентная ставка по частному кредиту может быть выше, чем то, что вы платите в настоящее время.

- Нет помощи при погашении. Вы не сможете претендовать на помощь в погашении или сокращенные платежи, если вы зарабатываете низкий доход при рефинансировании государственного займа с помощью частного займа.

- Проценты, не вычитаемые из налогооблагаемой базы. В отличие от государственных займов, вы не можете вычесть проценты, уплаченные по частным студенческим займам, из ваших налогов.

Подача заявки на рефинансирование студенческой ссуды обычно менее сложна, чем подача заявки на студенческую ссуду. Перед подачей заявки вам необходимо убедиться, что вы соответствуете требованиям для получения кредита.

Если у вас есть студенческая задолженность, вы можете рассмотреть вопрос о рефинансировании студенческой ссуды, чтобы узнать, будет ли это выгодно для вас.Даже если у вас есть субсидируемая государством ссуда, вы все равно можете рефинансировать ее у кредитора, который предлагает более конкурентоспособный обменный курс и лучшие условия погашения. Если вы все же решите рефинансировать ссуду, убедитесь, что вы сравниваете все варианты и исследуете, прежде чем выбирать поставщика.

Если вы все же решите рефинансировать ссуду, убедитесь, что вы сравниваете все варианты и исследуете, прежде чем выбирать поставщика.

Есть ли смысл рефинансировать государственные студенческие ссуды?

Это зависит от ваших текущих процентных ставок и от того, сможете ли вы найти частный заем с более высокими ставками.Вам также следует подумать о том, можете ли вы потерять льготы, предоставляемые государственным студенческим займом. К ним относятся процентные ставки, не облагаемые налогом, и помощь в погашении кредита.

Могу ли я рефинансировать уже рефинансированный студенческий кредит?

Вы можете рефинансировать кредит сколько угодно раз. Однако маловероятно, что вы получите много выгод после первых нескольких раз, если только вы не начнете с астрономически высоких процентных ставок.

В чем разница между рефинансированием и консолидацией моих студенческих ссуд?

Консолидация долга объединяет несколько студенческих ссуд в одну ссуду, поэтому вам не нужно делать несколько выплат разным кредиторам. Консолидация кредитов часто означает, что вы можете найти лучшую процентную ставку и более выгодные условия кредита.

Рефинансирование, с другой стороны, обычно означает, что вы ищете более выгодное предложение только по одной ссуде.Рефинансирование позволяет получить лучшую процентную ставку в зависимости от вашего личного финансового положения. Глядя на частных кредиторов, вы часто встретите варианты рефинансирования, которые включают консолидацию кредитов.

Каковы различные диапазоны кредитного рейтинга?

До 20 апреля 2021 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport. com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

Чтобы интерпретировать свой кредитный рейтинг и то, что он говорит вам о вашей способности заимствования, вам необходимо понять, где он находится в диапазоне баллов между самым низким и самым высоким числами, сгенерированными его системой оценки.

Все кредитные рейтинги преследуют одну и ту же основную цель: помочь кредиторам (и другим потенциальным кредиторам, например, домовладельцам и коммунальным компаниям) понять, насколько рискованным может быть ведение бизнеса с вами. Высокие кредитные рейтинги указывают на относительно низкую вероятность дефолта и относительно низкий риск для кредиторов.Более низкие баллы, в свою очередь, указывают на больший риск.

Чрезвычайно низкий кредитный рейтинг, который свидетельствует о плохом управлении долгом, может заставить кредиторов отказаться от предоставления вам денег в долг, аренды вам квартиры или выдачи вам телефона или кабельного оборудования. Чаще всего кредиторы используют кредитные рейтинги вместе с другой информацией, такой как история занятости и подтверждение дохода, чтобы решить, сколько они готовы предоставить вам ссуду и под какую процентную ставку. Арендодатели и коммунальные предприятия также могут использовать кредитные рейтинги, чтобы решить, взимать ли с вас гарантийный депозит и насколько он должен быть большим.

Чаще всего кредиторы используют кредитные рейтинги вместе с другой информацией, такой как история занятости и подтверждение дохода, чтобы решить, сколько они готовы предоставить вам ссуду и под какую процентную ставку. Арендодатели и коммунальные предприятия также могут использовать кредитные рейтинги, чтобы решить, взимать ли с вас гарантийный депозит и насколько он должен быть большим.

При прочих равных условиях более высокий кредитный рейтинг обычно означает, что вы будете платить более низкие процентные ставки, комиссии и депозиты. В течение срока действия кредита даже небольшое снижение ставки может сэкономить вам тысячи долларов процентов, поэтому иметь высокий кредитный рейтинг окупается.

Модели оценки кредитоспособности

Кредитные оценки рассчитываются с использованием компьютерных программ, известных как модели оценки . Скоринговые модели выполняют сложный статистический анализ содержимого вашего кредитного отчета — вашей истории займов и погашения долгов, зарегистрированной тремя национальными кредитными бюро: Experian, Equifax и TransUnion. Скоринговые модели ищут в данных вашего кредитного отчета закономерности, которые исторически были связаны с неплатежами потребителей. В зависимости от распространенности (или отсутствия) этих паттернов скоринговые модели присваивают вам балл, обычно в виде трехзначного числа, отражающий ваш прогнозируемый риск по сравнению с другими потребителями.

Скоринговые модели ищут в данных вашего кредитного отчета закономерности, которые исторически были связаны с неплатежами потребителей. В зависимости от распространенности (или отсутствия) этих паттернов скоринговые модели присваивают вам балл, обычно в виде трехзначного числа, отражающий ваш прогнозируемый риск по сравнению с другими потребителями.

Модели, разработанные разными компаниями, например FICO ® Score ☉ и VantageScore ® , различаются тем, как они рассчитывают и сообщают оценки.Также часто существует несколько версий данной модели, доступных от ее разработчика (что-то вроде разных версий Windows или Android), и специальные модели, разработанные для конкретных отраслей. Сравнивая одну кредитную оценку с другой или отслеживая изменения оценок с течением времени, важно знать следующее, чтобы быть уверенным, что вы сравниваете яблоки с яблоками:

- Какая скоринговая модель использовалась для расчета вашей оценки

- Номер версии этой модели

- Самый высокий и самый низкий балл, который вы можете получить с помощью этой модели (также известный как диапазон баллов)

- Какое кредитное бюро предоставило кредитный отчет, на основе которого был получен балл

Каждый раз, когда вы получаете кредитный рейтинг, полученный либо от кредитора, объяснившего решение о предоставлении кредита, либо когда вы проверяете свой собственный рейтинг в информационных целях, закон требует включения этой информации.

Диапазоны кредитного рейтинга

Пытаться интерпретировать кредитный рейтинг, не зная его диапазона, немного похоже на выход на улицу, когда вам говорят, что температура 30, но не в градусах Фаренгейта или Цельсия. Знание, какой масштаб применить, имеет огромное значение. В этом свете рассмотрите кредитный рейтинг 700.

Как вы увидите более подробно ниже, 700 баллов по шкале FICO ® , которая охватывает от 300 до 850, указывает на «хорошую кредитоспособность» и, вероятно, будет дают вам право на получение различных ссуд.Оценки FICO ® используются в 90% всех решений о кредитовании, поэтому оценка FICO ® является довольно точным отражением вашей кредитоспособности, как это может видеть кредитор.

Текущий кредит

Что такое рефинансирование с выплатой наличных?

- Ссуды Возврат ссуд

Ссуды для физических лиц в Канаде

- Ссуды для физических лиц

- Безнадежные кредиты

- Ссуды на консолидацию долга

- Ссуды на ремонт автомобилей

- Ссуды на восстановление кредита

- Ссуды на погашение потребительских предложений

- Cosignor) Ссуды

- Ссуды для малого бизнеса

- Ссуды на покупку автомобилей

Руководства и инструкции

- Руководство по подаче заявки на ссуду

- Квалификация на получение ссуды для физических лиц

- Получите ссуду на ODSP

- Избегайте отклонения заявки

- Избегайте NSF Комиссия за овердрафт

- Как избежать мошенничества с ссудой

- Законен ли мой кредитор?

- Ваши права как заемщика

- Мгновенные банковские проверки

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба 07 Саскатчеван

- Манитоба 07 Саскачеван

- Саскатчеван PEI

По городам

- Торонто

- Миссиссога

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

Кредиты

- Кредитный калькулятор

- Все услуги

- Кредитные карты

Отзывы

- Fairstone Reviews

- Mogo Reviews

- Easyfinancial Reviews

- LendDirect Reviews

- Cash5You Reviews

- View Lende r База данных

Списание долга в Канаде

- Консолидация долга

- Погашение долга

- Консолидация кредитной карты

- Консолидация долга Ссуды

- Консультации потребителей7 Консультации по кредитам

- Предоставление кредита

- Банк

- Консультации потребителей

Guides & How To’s

- Canada Debt Relief Guide

- Консолидировать задолженность по кредитной карте

- Как управлять долгом

- Экономия в долге

- Расчет отношения долга к доходу

- Завоевание долга с высокой процентной ставкой

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Нью-Брансуик

- PEI

- Нью-Брансуик

- PEI

- PEI а

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон