Управление семейным бюджетом – Как управлять семейным бюджетом?

Эффективное управление семейным бюджетом — 20 рецептов

Российский «Альфа-Банк», которым пользуются создатели «Домашней бухгалтерии», провел первый онлайн-семинар про эффективное управление семейным бюджетом. Мы посмотрели трансляцию и с удовольствием пересказываем ключевые моменты.

Темы семинара были такими:

- Что такое семейный бюджет?

- Как правильно его планировать и как управлять им

- Как получить дополнительный доход

- Как проанализировать текущие расходы

- Как сократить расходы семьи

- Как создать резерв

- Какие банковские услуги помогают управлять бюджетом

- Как выбрать эффективные именно для вас услуги

Бюджет, в пояснении специалистов банка, это список всех расходов и всех доходов плюс запланированное решение, как получать в дальнейшем деньги и как их тратить. Общая схема работы с семейным бюджетом выглядит, как на кадре из презентации ниже.

Как оценить свои доходы?

Логика специалистов банка вполне традиционная:

1) учитывать доходы – не только зарплату, но и не забывать вносить премии, проценты по депозитам, плату за сдачу недвижимости и продажу ненужных вещей.

2) необычные доходы – это получение налоговых возвратов и вычетов, пособий и даже подарков.

3) учитывать доходы просто – одна часть это обязательные, а вторая – дополнительные и неожиданные.

Как классифицировать расходы?

Расходы делятся по двум принципам:

1) фиксированные (те, что почти не меняют своего размера – например, постоянные части квартплаты) и переменные (те, что нелегко спрогнозировать – например, плата за свет)

2) обязательные (например, полис обязательного страхования автомобиля) и необязательные (те, что можно временно прекратить или отменить)

Как оптимизировать расходы?

1) Планировать обязательные переменные расходы – например, как с расходами на мобильную связь.

2) Планировать необязательные расходы – например, абонемент в бассейн или тренажерный зал. Ждать распродаж, например.

3) Необязательные переменные расходы – это походы в кафе, бары, салоны красоты. Их можно исключить, если хочется, или не отказывать себе в них. Привычки покупать себе кофе или закуску – тоже в этой категории.

Как составить бюджет?

Нужно вспомнить, что часть расходов бывает не раз в месяц, реже или часто – например, раз в год (как налоги за имущество) или раз в квартал (как, например, проездной на 3 месяца). В этом поможет «Домашняя Бухгалтерия».

Что делать, если деньги всё же утекают, как вода?

Давайте поделим расходы на те, что приносят большое удовольствие, но значат в целом для жизни очень мало – например, дорогие фейерверки. Другой пример – это приятный внешний вид.

Он для кого-то имеет высокую значимость и высокую ценность в жизни, для кого-то – наоборот.

Получение образования значимо в итоге, но в процессе может достаточно усложнять жизнь, не сильно радуя. А вот максимум удовольствия и значимость в жизни дает, например, посещение вместе с семьей познавательных музеев и парков.

Как создать резерв?

Да, резерв нужно создавать под различные праздники – особенно под плотные празднования новогодних и февральско-мартовских выходных. Семейный бюджет не должен трещать по швам, поэтому многие расходы осенью и в начале зимы придется классифицировать по «опасности». Глуболко влезть в управление семейным бюджетом придется, если цвета будут опасными…

Есть еще шкала усилий и затрат, которая нам говорит – большие усилия и большие затраты это то, что, возможно, нужно отложить.

В итоге, со временем у вас начнет срабатывать принцип «светофора действий»: подумать дважды, оставить или сократить затраты.

Итак, от полного нигилизма в финансах мы переходим к планированию «иногда». Что нам мешает вспомнить все сезонные траты – на дачу, на отпуск, на зимнюю одежду и обувь? Мы часто не планируем крупные покупки, а иногда покупаем их спонтанно – как, например, новые телефоны. А вот в мелких перекусах за не очень маленькие деньги (в месяц) мы тоже себе не отказываем… И, наконец, обычная семья тратит до 70% своего бюджета на продукты. Маркетологи не дремлют – акции и скидки на продукты бывают очень опасны! Купите один раз то, что поможет вам грамотно тратить – и вы будете богаты ровно настолько, насколько вам будет хватать ваших заработков.

Что такое резервный фонд?

Это неприкосновенная часть, «НЗ» семейного бюджета на случай форс-мажорных ситуаций – потери работы, серьезной болезни, крупной аварии машины и т.п. Идеальная сумма в резерве – это сумма на 3-6 месяцев, которая полностью покроет расходы семьи на это время. Резервный фонд – это гарантия спокойствия.

Какие методы помогут накопить резерв?

Давайте визуализуем список наших желаний – от обновления бытовой техники дома до покупки нового жилья. Управление семейным бюджетом станет движением вдоль картинок нашего плана достижений.

Банки рекомендуют:

- Накопительный счет – распоряжаться средствами можно свободно, но банк доначисляет небольшой процент (3-6% годовых в рублях РФ, в редком исключении – 7-10% годовых) на остаток на счете.

- Банковский вклад – он «замораживает» ваши деньги на фиксированное время, зато по нему повышена ставка (в рублях РФ – от 5% до 12%), а в случае снятия денег с такого вклада не выплачивается дохода или выплачивается доход по уменьшенной ставке (от 0,1% до 10% годовых).

- Валютные вклады – эксперты по личным финансам рекомендуют распределять их между рублями, долларами и евро. Таким образом, вы сформируете запасы в виде так называемой валютной корзины.

- Банковские карты с возвратом денег с оплаты в определенных заведениях – карты с опцией «cashback» («возврат наличных»)

- Использовать программы для ведения домашней бухгалтерии. Тут специалисты Альфабанка немного слукавили, рекомендуя свой сервис для учета затрат по банковским картам, который не умеет учитывать наличные и средства на ваших счетах/картах в других банках, а также электронные валюты.

- Специалисты банка, опять же, рекомендуют использовать их систему шаблонов платежей по некоторым статьям расходов – например, для переводов родным, арендодателям либо операторам сотовой связи, ЖКХ и Интернет-доступа.

Некоторые из советов вы уже наверняка применяете. Не забудьте показать этот пост родным – и создать им личные профили в вашей «Домашней Бухгалтерии» (а 30 дней ее можете тестировать бесплатно)! Управление семейным бюджетом с нами будет проще!

С уважением, Служба Учета

Как управлять семейным бюджетом. 6 действенных техник

На тему натолкнул недавний диалог со знакомой, у которой «проблемы с деньгами» и связанные с этим тревоги — это некий постоянный фон, на котором развивается вся остальная жизнь. Причем независимо от уровня дохода, который на моей памяти был разный.

— Опять ни на что не хватает! Нужно собрать ребенка в школу, заплатить коммунальные, а мы на мели. Придется снова одалживать.

— А на что ушли деньги в этом месяце? Были крупные траты?

— Да нет… Как-то так, разошлись, ничего существенного. Наверное, это цены теперь такие!

Выяснить, на что именно «такие цены» съели семейный бюджет (не совсем уж бедный), не удалось даже совместными усилиями. Как и «вспомнить всё» о текущих доходах: что, откуда и в каких количествах. Финансовый поток в данном случае похож на легендарную реку Лету, в которой стираются все воспоминания…

Ситуация осложнена еще и тем, что расчеты кредитной карточкой создают иллюзию, что «деньги есть». Невидимые и неосязаемые деньги психологически тратить гораздо легче. Как призналась моя знакомая, она даже может не заметить, когда баланс на счету ушел в минус.

Я не большая поклонница скрупулезного фиксирования каждой копейки, коллекционирования чеков на все и жизни «строго по списку». НО: когда сфера финансов (не самая последняя по значимости в нашей жизни) уходит куда-то в область бессознательных импульсов, согласитесь, она становится совершенно неуправляемой. В приведенном примере существует только две статьи расходов: «импульсивные покупки» и «вынужденные траты». Причем «вынужденные» всегда почему-то сваливаются как снег на голову. И пока они не свалились, никто почему-то не подозревает об их грядущем пришествии.

В итоге: постоянная тревога о деньгах, ритуальное раскаяние после покупок, долги, страхи «о непредсказуемом будущем» и постоянные стрессы, даже если финансовая ситуация относительно стабильна. Кроме того, постоянное чувство вины за

Да, мы не можем контролировать всё. Но это и не нужно. Для внутреннего равновесия и ощущения стабильности достаточно четко понимать ситуацию, в которой находишься. И эффективно адаптироваться к ней.

Поэтому в похожих случаях «категорически рекомендуется» (с) провести полную ревизию семейного бюджета. Для этого нужно хотя бы на какой-то период ввести строгий контроль над «дебетом-кредитом». Не для того, чтоб потом себя ругать и бить по рукам за каждое покушение на покупку. А для прояснения ситуации: откуда и в каких количествах приходят деньги, куда и в каких количествах тратятся. Уже одно это частично вернет чувство контроля и снимет напряжение.

После тщательного расследования по «Делу о бюджете» вы будете видеть более-менее полную картину. И сможете систематизировать добытую информацию. Самое простое – с помощью обычного блокнота. Распишите все доходы, которые были у вас за месяц. И расходы: сколько ушло на еду, коммунальные платежи, необходимые вещи, развлечения и т.д. Для наглядности сделать это можно в виде импровизированной схемы. Зная, что и куда вы уже тратите, можно проанализировать: какие из этих расходов реально нужны, а какие можно безболезненно сократить.

Отказавшись от бесполезных трат (коих к вашему удивлению может оказаться немало), вы сможете вводить в план расходов свои цели. Те самые, отложенные в долгий ящик грез и мечтаний, реализация которых принесет реальное удовлетворение собственными достижениями.

Эффективное управление финансовым потоком – это дело навыка. Каждый, в конце концов, приходит к своему методу, наиболее удобному для него. Но пока он еще не выработан, можно воспользоваться проверенными на практике методами ведения бюджета. Как знать, возможно, один из них подойдет вам идеально, и ничего не придется менять.

Метод конвертов замечателен не только своей идейной простотой, но и возможностью через работу с реальными метафорами (конвертами) изменить свое отношение к деньгам. Будет особенно полезен тем, кто пользуется в основном «наличкой» и бессознательно воспринимает деньги сплошной массой (которая либо есть, либо уже иссякла).

Вариаций этого метода существует несколько. Но все они базируются на одном принципе: для каждой категории расходов заводится отдельный конверт. Например: «Питание», «Коммунальные услуги», «Спонтанные траты» и т.д. И деньги хранятся в них. Если ваш конверт «Спонтанных трат» опустел, а у вас возникло внезапное желание что-нибудь срочно купить, — вам придется брать на это деньги из другого конверта. Предварительно все-таки задумавшись, стоит ли жертвовать «питанием».

Метод четырех конвертов (автор Макс Крайнов) предлагает следующую схему: Из общей суммы дохода вычитаем деньги на инвестиции и крупные покупки (10-20%). Из остатка — деньги на коммунальные расходы. Остальные делим на четыре конверта. Каждый из них – недельный бюджет, который тратится на что угодно (питание, одежда, транспорт и т.д.). Главное – уложиться «в норму».

Метод «60-10-10-10-10» (автор Ричард Дженкинс)

Предлагает делить денежную «массу» на пять частей в следующем процентном отношении:

- Текущие расходы (60%): еда, коммунальные, транспорт и т.д.

- Пенсионные накопления (10%): по своему усмотрению можно заменить назначение.

- Долгосрочные выплаты (10%): кредиты, долги и т.д.

- Нерегулярные расходы (10%): на случай болезни, поломки машины и т.д.

- Развлечения – 10%.

Метод Эндрю Тобиаса

Предлагает положить в основу бюджетирования три простых правила:

- Отказ от кредитов и долгов;

- Сохранение/инвестирование 20% от дохода;

- Жизнь в свое удовольствие на оставшиеся 80%.

Метод «50-30-20»

В книге «Все ваше благосостояние: главный денежный план на всю жизнь» рекомендуется держать в сбалансированном состоянии три основных направления:

- Необходимое (50% дохода): питание, одежда, коммунальные и т.д.

- Желаемое (30% дохода): книги, кино, украшения и т.д.

- Сбережения (20% дохода): включая погашение долгов.

Электронная бухгалтерия

Контролировать и планировать свой бюджет можно с помощью специальных программ и он-лайн сервисов. Скачать готовые шаблоны можно в интернете (например, здесь: office.microsoft.com/ru-ru/templates/CT010117232.aspx ).

Самым популярным русскоязычным он-лайн сервисом является электронная версия «четырех конвертов» ( 4konverta.com ). Возможно, кому-то больше придется по душе «MoneyTracker — Домашняя бухгалтерия» (dominsoft.ru).

Чем воспользуетесь вы – решать вам. Но выбирая, помните: основная задача всех этих методов и сервисов – облегчить вам жизнь, а не усложнить ее. Они должны помочь «почувствовать» течение денежных потоков и научиться держать их под контролем. Главное при этом – не впасть в другую крайность:)

Автор: Оксана Токарева.

Источник

___________________________________________________________

Если вы найдете в себе силы и начнете все-таки управлять своими деньгами, то через некоторое время у вас накопиться сумма для долгожданного ремонта, современные прихожие сейчас удивляют своей функциональностью. Да и детям на обучение сможете с легкостью отложить деньги.

Читайте также:

www.selfcreation.ru

9 секретов управления семейным бюджетом

Правильное распределения семейных денег позволит вам покрывать все нужды, и при этом откладывать часть средств во избежание экстремальных ситуаций. Но, научиться управлять семейным бюджетом не так-то и просто. В этой статье рассмотрим советы, которые помогут вам привести в порядок сферу финансов в вашей семье.

1. Самый важный шаг, который стоит предпринять в управлении финансами – это закрепление за кем-то одним ответственности за распределение и учет денег. Роль семейного бухгалтера должен выполнять кто-то один – это позволит вам упорядочить траты и контролировать свои финансы.

2. Важно научиться обсуждать финансовые нужды и возможности не реже одного раза в неделю. В педагогических целях на такие семейные советы стоит приглашать детей – пусть принимают участие в распределении средств и учатся ответственному подходу к деньгам.

3. Выработайте привычку составлять списки ваших расходов и неуклонно следовать им. Очень важно расписывать детально каждый месяц и избегать незапланированных покупок.

4. Научитесь каждый месяц откладывать не менее 10% вашего дохода. Это поможет за какой-то промежуток времени создать финансовый резерв, который необходим на случай непредвиденных обстоятельств.

5. Еще один очень хороший способ сократить расходы на продукты – составление еженедельного меню. После того, как вы придумаете, что будете готовить в течение недели, вы можете составить список продуктов для закупки. Кстати, этот способ сэкономит не только ваши деньги, но и время.

6. Постарайтесь минимизировать ваши расходы по возможности. Например, пересмотрите ваши счета за коммунальные услуги – может там есть что-то, за что вы переплачиваете. Подписки на журналы и газеты, которые можно читать в интернете, покупка пакетов в каждое посещение супермаркета. От всего этого можно отказаться и в долгосрочной перспективе вы сэкономите внушительную сумму.

7. Постарайтесь в течение шести месяцев закрыть все оформленные кредиты и не берите новых. На самом деле, потребность в кредите – это первый признак того, что вы неправильно распределяете свои финансы.

8. Ищите и используйте все возможности по созданию дополнительных источников дохода. Лучше чтобы это был пассивный доход. Благодаря этому вы сможете в сложных финансовых ситуациях чувствовать себя увереннее.

9. Планируйте крупные расходы, такие как покупку техники, отпуск и прочие, заранее. Очень важно начать откладывать на такие вещи задолго до того, как вы планируете их приобрести.

Если вы хотели бы купить новую квартиру, но не хватает деньги, рассмотрите как вариант RDI Subsidii. Возможно, это поможет вам приобрести собственную недвижимость без ущерба для семейного бюджета.

www.kraskizhizni.com

Управление семейным бюджетом

Правило 50/20/30

Когда речь заходит о деньгах, практически никогда не встает вопрос: «Как их потратить?»

Что, что…, а тратить-то мы их умеем.

Деньги расходуются на продукты питания, коммунальные услуги, подарки, образование, одежду и т.д.

И перед каждым из нас периодически встает вопрос: как правильно распределять финансы? Как управлять семейным бюджетом?

Мнения на это счет расходятся, но, тем не менее, все сходятся в одном: желательно придерживаться каких-то определенных правил, которые бы помогли в управлении семейным бюджетом и не позволили бы нашим расходам превысить наши доходы.

Что ж… Такие рекомендации существуют и, должна сказать, здорово помогают при распределении денег по статьям расходов.

Не приходилось слышать о правиле 50/20/30?

Попробуйте его придерживаться, и Вы сразу заметите, насколько проще Вам стало управлять своим бюджетом.

Независимо от того, являетесь ли Вы мамой с двумя детьми или студентом, домохозяйкой или бизнесменом, это правило поможет Вам не только выяснить, в каких пределах Вы можете тратить деньги в той или иной категории расходов, но оно и подскажет, в каком порядке Вы должны тратить свои деньги.

Правило 50/20/30 несложное, так как, вместо того, чтобы предлагать Вам создавать 20, 30 и более категорий расходов (кто ж согласится на такой геморрой?), оно разбивает все Ваши расходы всего лишь на три основные категории:

Существенные затраты

Не более 50% от Вашего чистого дохода должно уходить на то, чтобы сохранить основы Вашей жизни: жилье, питание, тепло и т.д.

В этой категории только четыре расходные части бюджета: жилье, транспорт, коммунальные услуги и продукты.

Финансовые приоритеты

По крайней мере, 20% от Вашего чистого заработка идет на создание сильной финансовой базы, и они включают в себя Ваши пенсионные вклады, сберегательные вклады и выплаты долгов (кредитов), если таковые имеются.

Это – Ваши основные расходы, и их необходимо делать прежде всех остальных, в первую очередь.

Выбор жизненного стиля

Не более 30% от чистого заработка должно идти на обеспечение того образа жизни, который вы ведете.

В эти 30% входят: оплата телевидения, интернет, телефона, благотворительность, уход за детьми, развлечения, тренажерный зал, бассейн, хобби, домашние животные, товары личной гигиены, бары, рестораны и пр.

Эти расходы делаются в последнюю очередь, после того, как Вы позаботились об оплате финансовых приоритетов.

Только после этого можно задуматься на тем, чтобы прикупить себе стильную сумочку, стоимостью с хороший холодильник или отправиться на недельку в Гималаи помедитировать.

Старайтесь придерживаться этого правила

Попробуйте использовать это правило 50/20/30 хотя бы на протяжение двух-трех месяцев, и Вы убедитесь, насколько проще стало управляться со своими финансами!

Если Вам трудно придерживаться Вашего бюджета, то, пожалуй, придется задуматься над тем, чтобы или подыскать дополнительный заработок, или сократить расходы.

Пересматривайте свой бюджет

Ваш бюджет может меняться в соответствии с Вашими желаниями и потребностями.

Если Вы заметили в конце месяца, что денег на продукты явно не хватает (по Вашим потребностям), то возможно следует сократить в других областях, чтобы увеличить расходы на продукты или придется сократить количество любимых десертов (для кого-то: пива, шашлыков, сигарет и пр.)

Помните….

Бюджет является первым и самым важным шагом на пути к достижению Ваших финансовых целей.

Освоив его, вопрос управления семейным бюджетом отпадет сам собой, а у Вы будете иметь контроль над своими финансами и сможете сделать следующий шаг к новой – состоятельной – жизни.

Удачи!

P.S. Это – не последний пост из серии статей о деньгах, так что – следите за обновлениями блога!

Поделитесь страницей с друзьями!

Дополнительная информация по теме:

shkolabloggera.ru

Как управлять деньгами в семье

Что такое семейный бюджет?

Семейный бюджет — это когда каждый член семьи, имеющий доход, вкладывает часть собственных средств в общий фонд, который затем расходуется на семейные нужды.

Зачем нужен семейный бюджет?

Общий фонд делает управление семейными финансами удобнее, проще, эффективнее и прозрачнее.

Семья — это доверие, верно? Но у всего есть разумные границы. Вряд ли кому-то понравится, если от него потребуют отдавать всё до копейки или отчитываться о каждом потраченном рубле. Семейный бюджет решает эту проблему элегантно, так как его размер формируется исходя из возможностей и потребностей семьи.

Как управлять семейным бюджетом?

Как быть в курсе того, кто, сколько и на что взял и потратил? Как вообще решить, кто управляет бюджетом? Тут всё зависит от конкретной семьи и того, держите вы деньги в наличных или на карте.

Семейный бюджет в наличных

Если все друг другу полностью доверяют, то любой член семьи просто берёт из семейного хранилища необходимую ему сумму и фиксирует её и статью расходов в приложении учёта или просто в табличке Excel. Это отличный способ наконец-то начать вести семейный бюджет и обрести понимание того, куда же улетают деньги.

Если в семье есть транжира или склонный к импульсивным покупкам человек, то бюджетом управляет самый ответственный и дисциплинированный. При необходимости он же решает, выдавать деньги или нет, в каком размере. Всё записывается в приложение или электронную таблицу.

Семейный бюджет на банковских картах

Если у вас есть банковская карта, то есть и счёт, к которому она привязана. Мы привыкли к тому, что у карты один счёт и он персональный, то есть доступ к нему есть только у владельца карты.

Сейчас банки расширяют возможности карт, позволяя создавать дополнительные счета с общим доступом. Говоря проще, у вашей карты может быть несколько счетов: ваш личный, который видите только вы, а также один или несколько совместных, доступ к которым вы можете дать членам семьи, родственникам и так далее.

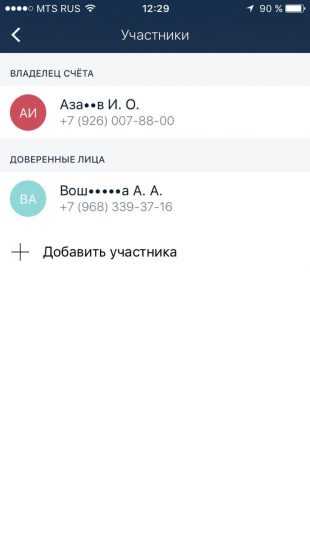

Мы расскажем, как работает семейный счёт в «Альфа-Банке».

- Зайдите в мобильное приложение «Альфа-Банка», создайте семейный счёт и дайте ему название, например «Семейный бюджет».

- Добавьте к семейному счёту членов семьи. Доступ к счёту может быть у четырёх человек.

- Задайте права и лимиты для каждого члена семьи. Например, ограничьте детям ежемесячную допустимую сумму расходов и закройте доступ к истории операций. Так они не потратят больше положенного и не будут знать, что покупают родители, зато вы будете видеть всю историю их действий.

- Включите ежемесячное автопополнение семейного счёта со своего личного на сумму, о которой договорились на семейном совете. Это избавит от необходимости каждый раз переводить деньги вручную.

На этом семейный бюджет можно считать созданным. Теперь финансовая жизнь семьи максимально прозрачна, а история платежей и пополнений всегда доступна для всех участников счёта на смартфоне и в личном кабинете на сайте.

Приложение «Альфа-Банка» позволяет мгновенно выбрать счёт, с которого будут списываться деньги при покупке по карте. Личные приобретения вы оплачиваете с персонального счёта, а семейные — с совместного. Всё очень просто и удобно.

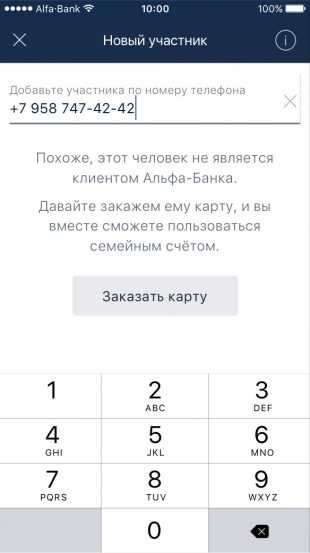

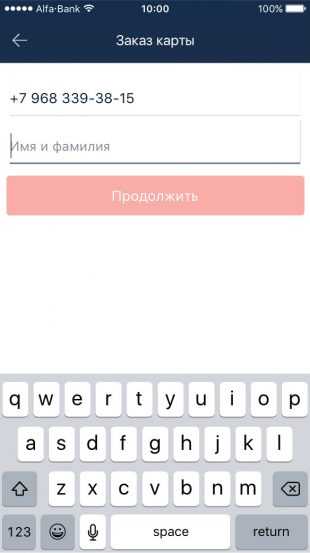

Чтобы стать участником семейного счёта, даже не обязательно быть клиентом «Альфа-Банка». Если ваши родственники пользуются услугами «Альфа-Банка», вы просто добавляете их к семейному счёту через приложение, если нет — быстро оформляете для них карты, указав только телефон и ФИО. При этом ни вам, ни родным не придётся ехать в офис банка — курьер доставит карты на нужные адреса.

Если вы тоже не являетесь клиентом банка, сначала нужно выбрать и заказать карту на сайте «Альфа-Банка», получить её от курьера или в отделении и только после этого войти в мобильное приложение и заказать карты для всех родственников.

При этом использование внутри семьи карт одного банка означает гарантированное отсутствие комиссий и мгновенные переводы.

А как быть с разовыми крупными покупками?

Каждая семья сталкивается с необходимостью обновлять парк бытовой и прочей техники, кто-то решает накопить на машину или даже на новую квартиру, а ещё многие любят отдыхать за границей. Всё это дорого и требует накоплений для реализации.

В таком случае семья создаёт дополнительные бюджеты для конкретных целей. Тут тоже пригодится семейный счёт в «Альфа-Банке», так как банк позволяет клиенту открыть до четырёх дополнительных счетов. Можно их так и назвать: «На отпуск», «На новый телевизор», «На машину» и так далее.

Необходимая сумма и предполагаемый срок, к которому нужно собрать деньги, как правило, обозначаются семейным советом и примерно известны. Исходя из них определяется размер взноса каждого члена семьи, имеющего доход.

Зачастую для успешного накопления необходимой суммы требуется корректировка прочих статей расходов, и здесь бюджет играет важную роль в умении управлять деньгами. Вы начинаете просчитывать всё наперёд, а финансовое планирование — это отличное дополнение к семейной бухгалтерии и лучший способ рационализировать траты.

В каких ещё ситуациях пригодится совместный бюджет?

В любых, когда речь идёт о совместных расходах:

- Допустим, у вас уже взрослые дети со своими семьями. В таком случае вы и родители с другой стороны можете складываться и оказывать поддержку молодой семье финансово или подарками.

- Допустим, семьи у вас пока нет, зато есть мечта отправиться в путешествие с компанией друзей. Часть расходов будет общая (как минимум хостел или комната на троих-четверых, чтобы было дешевле), и на них разумнее скидываться.

Преимущество совместного бюджета в том, что вместе люди могут сделать больше. Будь то семейный быт и отдых, финансовая забота о родителях и детях, подарок близкому человеку или путешествие дружной компанией — скидываться всегда лучше, а с семейным счётом в «Альфа-Банке» делать это просто и удобно.

lifehacker.ru

Семинар «Эффективное управление личным и семейным бюджетом» — «Альфа-Банк»

Запись семинара

Эксперты

Юлия Репникова

Финансовый эксперт

Управляющий отделением Альфа-Банка

«На нашем семинаре мы постараемся понять, куда уходят деньги. Научимся оптимизировать свои траты. Рассмотрим реальные примеры и поделимся инструментами ведения бюджета.»

Роман Нохрин

Финансовый эксперт Альфа-Банка

«Мы пригласили интересных спикеров из разных сфер: финансового консультанта, известного ведущего тв-шоу про семейный бюджет, послушаем реальные истории клиентов. Будет интересно!»

Елена Цивка

Финансовый эксперт

Управляющий отделением Альфа-Банка

«Уже почти год я веду семинары по финансовой грамотности. И мне приятно, что клиентам нравятся наши семинары, они уходят воодушевленные и с конкретными идеями, что делать дальше.»

Елисей Прокопьев

Финансовый эксперт Альфа-Банка

Аналитик, Управление ценными

бумагами, г. Москва

«Деньги можно хранить под подушкой или в сейфе, но тогда они не будут работать. Я расскажу о том, как защитить свои деньги от обесценивания и заставить их приносить доход.»

Никита Непряхин

Ведущий шоу «Кризисный менеджер» на тв-канале «Домашний»

Радиоведущий программы «Управление делами» на Москва FM 92,0

Писатель, автор бестселлеров об аргументации и публичных выступлениях

Известный бизнес-тренер

«На дворе кризис, надо затянуть пояса, урезать расходы, но как это сделать, если траты вроде вполне уместные? Я поделюсь своим опытом и советами, где подрезать, как перераспределить, чтобы оптимизировать семейный бюджет.»

alfabank.ru

Основы управления семейным бюджетом

11.11.2012

Залог семейного благополучия в благополучии финансовом, т.е. правильное распределение финансов, экономное отношение к семейному бюджету и, соответственно, практичные покупки – помогут Вам распланировать безмятежную жизнь Вашего маленького государства.

Как правильно сформировать семейный бюджет и с улыбкой дожить до следующей зарплаты

Успех в формировании и управлении семейным бюджетом Вам обеспечен, если Вы будете учитывать четыре основных закона семейной экономики – планирование, учет, организация и контроль.

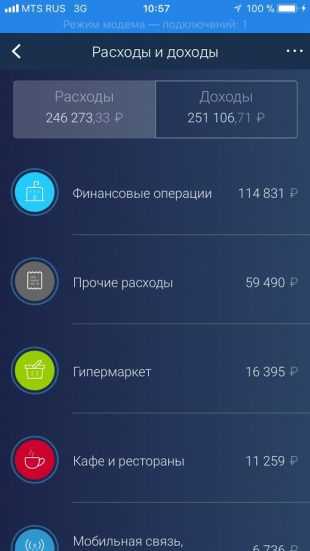

Учет – это самое первое, за что необходимо браться в управлении семейным кораблем. Благодаря этому закону Вы сможете следить за ведением приходно-расходной документации, в которую вносятся все расходы и доходы семьи.

Зачастую для этой цели берется общая тетрадь, разлинованная на каждой странице на графы для даты, описания самой операции, кредита и дебета. Вы можете для каждого вида бюджетных расходов (дом, коммунальные услуги и т.д.) завести отдельные тетради.

Если вы дружите с компьютером, то можете без труда найти в интернете программы для ведения семейного бюджета вашей семьи и автоматизировать этот процесс.

Современные бухгалтерские программы умеют не только проводить нужные расчеты, но и строить графики и сравнительные диаграммы расходов, проводить прогнозирование возможных расходов и доходов.

Планирование — это четкое представление человека о том, какие услуги, предметы и вещи и в какой последовательности правильнее приобретать то, что необходимо членам семьи в самую первую очередь, а с каким приобретением можно и потерпеть.

Английский писатель по имени Бернард Шоу достаточно точно высказался по обсуждаемой нами теме: «Первое, что должна решить для себя домашняя хозяйка, — это, что ей совершенно необходимо в хозяйстве, а без чего она, на худой конец, могла бы и обойтись. Другими словами, она должна установить порядок, в котором следует покупать необходимые ей предметы».

Итак, во время планирования семейного бюджета нужно определиться с приоритетным направлением покупок, а для этого необходимо разделить все вещи и предметы на категории.

- В первую категорию входят обязательные вещи;

- Во вторую – желательные;

- В третью – необязательные (например, дорогостоящие).

Чтобы Вам стал более понятен принцип деления предметов и вещей по категориям, я приведу Вам пример.

- Каждая семья пользуется ложками, вилками и ножами. Значит, столовые приборы являются для нас предметами первой необходимости. Но материал, из которого изготовлены столовые приборы, помогает классифицировать их в ту или иную категорию. Таким образом, ножи, ложки и вилки из нержавеющей стали являются обязательными предметами.

- Столовые предметы из мельхиора можно отнести ко второй категории, которые могут быть желательными, но не обязательными, без которых можно легко обойтись.

- Позолоченный или серебряный набор столовых предметов не относится к категории необходимых. Это весьма роскошная и дорогая вещь, без которой весьма удачно можно провести не один обед.

Аналогичным образом можно распределить все предметы домашнего обихода – кухонную посуду, обувь, одежду, мебель и др.

Для того чтобы было проще определить уровень важности и необходимости предметов и вещей домашнего обихода, лучше обратиться к принципу Робинзона. Его суть заключается в том, когда Вы намечаете какую-либо покупку, нужно взвесить все за и против. Для этой цели нужно взять листок бумаги, разделить пополам и записать на нем весомые доводы все за и против предполагаемой покупки. Важно также наметить для себя пути достижения поставленной цели.

Таким образом, можно легко распланировать все предстоящие покупки и наметить примерные даты их свершения. В результате применения данного принципа у Вас будет подготовлен окончательный список покупок.

Арина Могучая

money.violet-lady.ru