Управление семейным бюджетом: 10 правил управления семейным бюджетом

Грамотное управление бюджетом, сделайте свою семью богаче

Ведение семейного бюджета, это одно из обязательных дел, которым должен заниматься как минимум один член семьи. К сожалению, большинство людей этим пренебрегают и в то же время удивляются, почему им постоянно не хватает денег. Если грамотно подойти к важным моментам распределения денег, финансовое положение можно поправить.

Если грамотное управление семейным бюджетом в вашей семье никем не производится, проявите инициативу и возьмите распределение денежных средств в свои руки. Стабильный учет, правильный контроль, распределение приоритетов и планирование расходов – это не такой уж сложный процесс.

Сделайте свою семью богаче!

По статистике всего 5% семей могут безоговорочно назвать себя финансово обеспеченными, при этом не обязательно, чтобы общий доход членов семьи был высокий. Когда вы возьметесь за управление семейным бюджетом, обязательно столкнетесь с недовольством других членов семьи, но с этим нужно смириться, ведь вы действуете во благо.

Ни для кого не секрет, что приблизительно 25-30% от общего семейного дохода, расходуется на незапланированные и ненужные покупки. Исправить такую ситуацию можно и если вы приняли решение управлять бюджетом, не допускайте других членов семьи к управлению деньгами, распределять финансы должен только один человек.

Чтобы обойти кризисные ситуации и никогда не обращаться к кредитам, вы можете воспользоваться следующей схемой распределения семейного бюджета:

- Заработную плату всех членов семьи необходимо складывать в один семейный бюджет.

- От общей суммы вычитаются обязательные расходы, такие как квартплата, погашение кредитов, покупка продуктов, оплата обучения и т.д.

- Около 25% от суммы, которая остается, необходимо откладывать тем самым создавая резерв.

- Оставшиеся деньги можно поровну разделить между членами семьи (по крайней мере, взрослыми).

Таким образом, вы сравняете всех членов семьи в доходах и расходах, после чего вряд ли кто-то скажет, что кому-то достается больше денег. На странице Экономия не значит лишения мы уже рассказывали о возможности грамотного сокращения расходов, эта информация также может вам пригодиться для управления семейным бюджетом.

На странице Экономия не значит лишения мы уже рассказывали о возможности грамотного сокращения расходов, эта информация также может вам пригодиться для управления семейным бюджетом.

Советую посетить следующие страницы:

— Истории финансового краха

— Разделение расходов на несколько групп

— Рассуждения о богатстве и бедности

Шесть советов по управлению семейным бюджетом

Грамотное управление финансами позволяет контролировать расходы, копить и подготовиться к непредвиденным тратам. Для этого важно реалистично оценивать траты и не бояться привлекать к обсуждению близких. Эти советы помогут разумно распорядиться семейным бюджетом.

Шесть советов по управлению семейным бюджетом

1. Составьте список доходов и расходов

Для начала необходимо подробно расписать весь источники денежных поступлений, такие как заработная плата, инвестиции и пособия всех работающих членов семьи. Также не забудьте указать и сторонние источники заработка, например бизнес.

Также не забудьте указать и сторонние источники заработка, например бизнес.

В графу расходов включите аренду или дивиденды, расходы на еду, воду, электричество, газ, телефон, кабельное, интернет, транспорт, одежду, личную гигиену, автомобильное топливо, кредитные карты, платежи по кредитам и даже отдых.

2. Реалистично планируйте расходы

Оценивая предстоящие траты, не забывайте о деталях. Часто люди забывают учесть в плане расходы на косметические или парикмахерские услуги, из-за чего превышают бюджет. В этом случае лучше ограничить количество посещений салонов красоты, чем полностью отказаться от них.

3. Подведите баланс

После составления списка необходимо провести расчет. Доходы обязательно должны превышать расходы. В противном случае нужно будет пересмотреть и сократить траты. Постарайтесь здраво оценивать пункты, на которых можно сэкономить. Вместо того, чтобы урезать бюджет на продукты, можно поискать скидочные купоны и акции.

4. Привлекайте к участию семью

Посвящайте близких в планирование бюджета. Попробуйте коллективно обсуждать крупные покупки и важные решения. Младших членов семьи важно начинать обучать финансовой грамотности как можно раньше.

Попробуйте коллективно обсуждать крупные покупки и важные решения. Младших членов семьи важно начинать обучать финансовой грамотности как можно раньше.

5. Не забывайте фиксировать расходы

Главный принцип ведения семейного бюджета — постоянство. Важно выработать привычку фиксировать все траты и расходы на протяжении месяца, чтобы не отклоняться от намеченного плана.

6. Позаботьтесь об экономии

Разница между доходами и расходами — это ежемесячная экономия. Необходимо стремиться к тому, чтобы этот показатель всегда был максимально возможным. Желательно, чтобы он составлял минимум 10% от общего дохода.

Благодаря этим накоплениям вы сможете покрыть траты на чрезвычайные ситуации или непредвиденные обстоятельства, инвестировать в новый бизнес или исполнить свои желания.

Источник.

Фото на обложке: Pixel-Shot / Shutterstock

Подушка финансовой безопасности и управление семейным бюджетом

Что такое бюджет и зачем нужно его вести

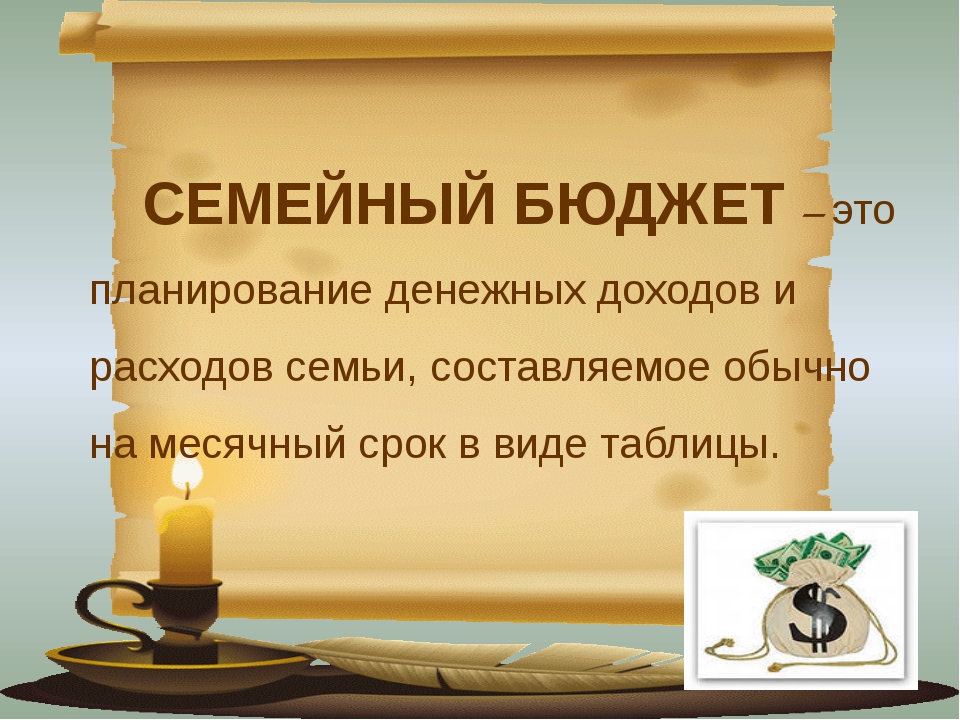

Слово «бюджет» переводится со старофранцузского как «кошелек» и означает совокупность планируемых доходов и расходов. Когда мы говорим о семейном бюджете, мы имеем в виду все доходы и расходы семьи.

Когда мы говорим о семейном бюджете, мы имеем в виду все доходы и расходы семьи.

Доходы легче поддаются планированию, т.к. источников доходов обычно немного – как правило, это заработная плата, отпускные, премии, проценты по вкладам в банках, различные пособия, которые получает семья (например, пособие по уходу за ребенком).

С расходами сложнее, т.к., наряду с крупными покупками, регулярными платежами (оплата квартплаты и коммунальных платежей, налогов и т.д.), мы совершаем много текущих трат, уследить за которыми гораздо труднее.

Даже в семьях, где все расходы известны, деньги часто «уплывают» неизвестно куда. Знаете ли вы, что 10–30% бюджета среднестатистического россиянина исчезают бесследно? Причина – отсутствие регулярного ведения семейного бюджета. А неконтролируемые расходы в свою очередь мешают нам в достижении финансовых целей – приобретении вещей и услуг, которые мы хотим получить в будущем (подробнее об этом мы поговорим в модуле «Накопление на цели, в том числе на обучение и будущее детей, планирование пенсии и крупные покупки»). Как же приручить бюджет и заставить деньги работать на себя с максимальной отдачей?

Как же приручить бюджет и заставить деньги работать на себя с максимальной отдачей?

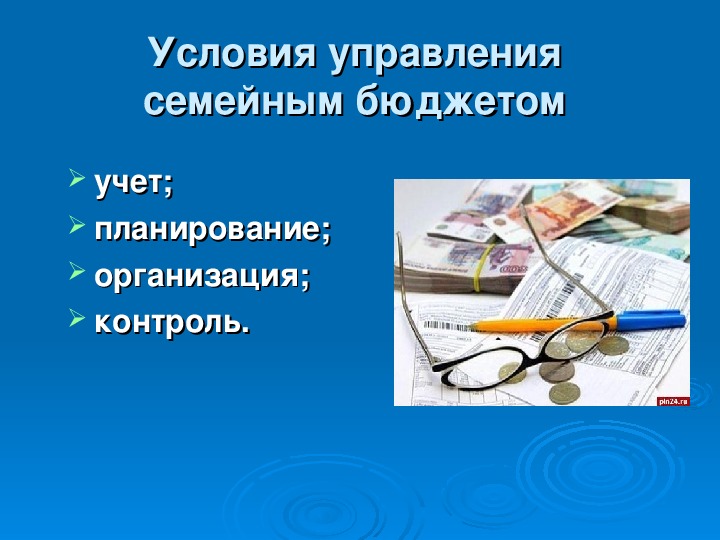

Для того, чтобы деньги подчинялись нам, надо:

• составить бюджет и определить его границы;

• настроить каналы распределения денежных потоков (т.е. потоков доходов и расходов), делая регулярные записи о доходах и расходах (т.е. вести учет), взять управление денежными потоками в свои руки;

• регулярно проводить аудит, сверяя план с фактом и проверяя, насколько наш бюджет держится в границах, которые мы ему установили.

С чего начать? Составляем бюджет

Основа для вашего бюджета – это доходы и расходы, за которыми важно внимательно следить.

Вначале нужно записать все доходы и расходы – как регулярные (например, заработная плата, проценты по депозитам), так и периодические (премия, разовые подработки). Регулярные и нерегулярные доходы и расходы лучше учитывать отдельно. Фиксировать доходы и расходы надо по периодам (месяц, квартал, год), отделяя регулярные и нерегулярные доходы и расходы.

Управление семейным бюджетом

Теперь, когда вы записали свои доходы и расходы и увидели общую картину своего бюджета, нужно подумать о том, как сделать ее лучше – сократить исходящий поток средств и увеличить входящий. Это поможет вам получить больше свободных денег, которые можно будет направить на достижение финансовых целей.

Увеличиваем доходы

Существуют различные способы повышения доходов семьи.

Повышение заработной платы – один из наиболее распространенных способов увеличения доходов. Но даже в таком понятном вопросе есть много нюансов. Например, если вы обоснованно полагаете, что выполняемый вами объем работ и ваша квалификация должны оцениваться выше, есть смысл поговорить с руководителем о прибавке. Иногда мы стесняемся или боимся заявить о себе и, как правило, напрасно. Возможно, руководитель не знает о вашей неудовлетворенности и амбициях. Если вы честно расскажете о своих ожиданиях, начальник как минимум будет о них знать, а вы получите большую ясность в отношении перспективы роста оплаты труда.

Повышение квалификации или приобретение дополнительных навыков с целью повышения уровня оплаты своего труда.

Возможно, для увеличения заработной платы на занимаемой должности необходимы знания, которых у вас пока нет. В этом случае стоит рассмотреть возможность приобретения таких знаний. Дополнительные навыки – основание претендовать на более высокооплачиваемую позицию. Кстати, новые знания и умения не только пригодятся в работе, но и повысят самооценку, что положительно повлияет на поведение и в рабочей среде, и в личной жизни. Нередко можно договориться с работодателем о повышении квалификации за его счет, а по итогам обучения – уже о повышении заработной платы.

Смена места работы. Вопрос о смене работы может рассматриваться в разных ситуациях. Например, после разговора с руководителем о прибавке вы поняли, что повышения не будет. В данном случае вам решать, как действовать дальше – повысить свою квалификацию с целью роста в своей организации или найти более высокооплачиваемую работу в другом месте. При этом вы можете найти новое место с той же оплатой, но более коротким рабочим днем или лучшим социальным пакетом. Освободившееся время можно будет использовать, например, чтобы заработать с помощью вашего хобби.

При этом вы можете найти новое место с той же оплатой, но более коротким рабочим днем или лучшим социальным пакетом. Освободившееся время можно будет использовать, например, чтобы заработать с помощью вашего хобби.

Подработка

Можно найти дополнительный заработок, который позволит повысить общий уровень ваших доходов. Подумайте, как еще, помимо основной работы, вы могли бы зарабатывать. Дополнительная работа может быть как по вашей основной специальности (например, в области обучения, подготовки к сдаче экзаменов), так и в другой сфере деятельности (например, хобби). Такая подработка может даже вырасти в собственный бизнес.

Создание собственного дела

Свой бизнес часто представляется нам очень заманчивым: работать на себя, ни от кого не зависеть. Но это и груз ответственности, ведь в своем деле за все отвечаем мы сами. Но если у вас есть идея, которую хочется воплотить в жизнь, есть силы и смелость, почему бы не попробовать? Помните, что здесь особенно важны трезвый и взвешенный подход, грамотно составленный бизнес-план, готовность много работать и отвечать за результаты своего труда.

Получение пассивного дохода

Есть ли у вас активы, которые могут приносить доход? Если имеются свободные деньги, находятся ли они на депозите и приносят ли проценты? Возможно, есть жилье, которое можно сдавать в аренду?

Выбирая подходящий способ увеличения доходов, надо помнить, что это потребует различных ресурсов, в том числе временных и часто финансовых. И важно выбрать способ увеличения доходов, который подойдет именно вам.

Подумайте, что легче: получить 30-процентную прибавку к заработной плате или сэкономить 30% своих расходов? Ведь сэкономленный рубль – это рубль заработанный.

(Подготовлено по заказу Министерства финансов Российской Федерации в ходе реализации совместного проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» в рамках «Конкурсной поддержки инициатив в области развития финансовой грамотности и защиты прав потребителей»).

Управление семейным бюджетом :: Инвестиции онлайн

Семейный бюджет – это одна из самых актуальных тем практически в каждой семье. Если в семье не хватает денег, это может сильно портить отношения между членами семьи. Встречаются и такие случаи, когда и доходы не маленькие и работа хорошая, но почему-то денег все равно не хватает. Причина в этом случае в том, что в семье нет правильного планирования семейного бюджета.

И хотя уровень доходов во всех семьях разный, факторы которыми регулируется бюджет практически одинаковый.

Главная составляющая бюджета семьи. И конечно же, чем уровень дохода будет выше – тем лучше будет уровень жизни в целом. Поэтому всегда нужно думать, как увеличить этот самый уровень. Постарайтесь продвинуться в карьере, возможно, вам для этого придется получить дополнительно образование или пройти курсы повышения квалификации.

Следите, чтобы ваши расходы соответствовали доходам. Это банальное правило, хоть и понятно всем, но многие им пренебрегают. В результате этого финансы в семье заканчиваются, и приходиться брать в долг у друзей или обращаться за кредитом в банк. Это в корне не правильно.

В результате этого финансы в семье заканчиваются, и приходиться брать в долг у друзей или обращаться за кредитом в банк. Это в корне не правильно.

Сократите покупку ненужных вещей, старайтесь покупать в магазинах с более дешевыми ценами. Не стоит лениться при походе в магазин пройти немного дальше, и в результате сэкономить немалую сумму денег.

Самый лучший способ для соотнесения семейного бюджета, это вести письменный учет полученной заработной платы и потраченных денег за месяц. Такой учет наглядно покажет — на чем есть возможность сэкономить.

Если вы живете с родственниками, максимально постарайтесь чтобы это изменить. Бюджет вашей семьи – это ваше личное дело. И не стоит его с кем-то объединять. Это поможет избежать ненужных конфликтов и недоразумений. Важно чтобы супруги умели договориться между собой и пониманием относились к потребностям друг друга. Только тогда получится правильно управлять финансами.

Помните, что это ваш общий бюджет и планировать его нужно сообща.

Обязательно каждый месяц отводите определенную долю финансов на неприкосновенный резерв. Это поможет в случае каких-то проблем с выплатой заработной платы или в случае незапланированных расходов.

Постарайтесь завести инвестиционный капитал. Инвестируйте деньги! Тем более что через интернет, это стало гораздо проще и доступнее. Не зависимо от суммы, при правильном подходе это поможет преувеличить ваше состояние в будущем.

Только подойдите к этому с максимальной ответственностью, иначе можно наткнуться на аферистов. Риск есть всегда, но в сети, его не больше чем в оффлайн проектах. Это всего лишь способ внесения и вывода денег. Все зависит от человека и рискованность или надежность инвестициям придает только наша компетентность в данных вопросах.

10 секретов как управлять семейным бюджетом, чтобы накопления росли, способы управления семейным бюджетом, управление личным бюджетом, семейный бюджет, деньги в семье, управление семейным бюджетом, как вести бюджет молодой семье

15 сентября 2018 12:00Все мы стремимся к достатку и финансовой независимости. Но, к сожалению, не у всех получается иметь все то, что хотелось бы. И виной тут не низкий уровень жизни или доходов, а нерациональный подход к управлению личными финансами. Десять наших секретов помогут вам правильно распределить семейный бюджет и очень скоро вы заметите, что накопления растут, а долгов становится все меньше.

Но, к сожалению, не у всех получается иметь все то, что хотелось бы. И виной тут не низкий уровень жизни или доходов, а нерациональный подход к управлению личными финансами. Десять наших секретов помогут вам правильно распределить семейный бюджет и очень скоро вы заметите, что накопления растут, а долгов становится все меньше.

Возможно, у вас будут скептические мысли типа «куда уж с моей минималкой экономить» или «откуда взять деньги для накоплений при моей зарплате». Но если вы рационально подойдете к планированию и распределению личных финансов, обязательно найдете способы улучшить свое материальное положение.

10 секретов управления личными финансами

1. Всегда знайте, сколько у вас денежных средств

Деньги любят счет, притом учитывайте также часть их, вложенную в финансовые инструменты (инвестиции, акции, облигации или депозиты).

2. Чем больше источников дохода, тем лучше

В данном случае речь идет не об уровне зарплаты или прочих доходов, а о их разнообразии. Такой подход приводит к тому, что вы себя будете чувствовать увереннее и стабильнее. Допустим, вас уволили с работы или новый проект «провалился» и вы потерпели убытки. И если это был единственный способ получить деньги, то есть риск оказаться на краю финансовой пропасти. Таким образом, лучше иметь несколько финансовых источников: основная зарплата, подработки, доход от аренды и инвестиций и прочие.

3. Тратьте меньше, чем зарабатываете

Закон возрастающей потребности говорит о том, что чем больше мы получаем, тем больше мы и тратим. Как и во всем, тут важна мера: сколько бы вы ни зарабатывали, тратьте хотя бы на 5 – 10 % меньше полученных средств. Это позволит постепенно наращивать сбережения и избежать финансовой «пропасти».

4. Если доходы резко упали – сократите и расходы в той же пропорции

Совет «потуже затянуть поясок» во время финансового кризиса очень актуален, ведь это позволит вам при неблагоприятных событиях (утрате основного заработка или значительных убытках) удержаться на плаву и не потратить все свои сбережения.

5. Потребительские кредиты – это финансовое зло

Так, кредит имеет право на жизнь лишь в случае оправданного увеличения оборотных средств для бизнеса. Откажитесь от крупных покупок (автомобилей или бытовой техники) в рассрочку или кредит, так как это только усугубит ваше финансовое положение. Подобные приобретения лучше делать за счет сбережений. Например, существует 6 проверенных способов быстро накопить на машину.

Читайте такжеПравило 10%: простой путь к достатку6. Свободные личные финансы должны работать

Если вы накопили некоторую сумму, то эти деньги должны на вас работать и могут стать источником пассивного дохода. Даже небольшой процент банковского депозита принесет доход и спасет ваши активы от инфляции. Только внимательно выбирайте финансовое учреждение, которому доверите свои деньги. Не доверяйте тем, которые предлагают чересчур выгодные условия или заоблачные процентные ставки.

Даже небольшой процент банковского депозита принесет доход и спасет ваши активы от инфляции. Только внимательно выбирайте финансовое учреждение, которому доверите свои деньги. Не доверяйте тем, которые предлагают чересчур выгодные условия или заоблачные процентные ставки.

7. Стремитесь к увеличению источников пассивного дохода

Чтобы стать обеспеченным человеком, следует наращивать свой капитал регулярно и делать так, чтоб он приносил пассивный доход, ведь активно работать на двух или трех работах все время вы не сможете.

8. Критично оценивайте финансовые риски

Если хотите вложить свои сбережения в какой-то проект, купить недвижимость или разместить депозит в банке, постарайтесь адекватно оценить свои риски. Если для вас это сложно, не бойтесь обратиться к независимому финансовому консультанту.

Читайте также5 типов людей, которые никогда не разбогатеют9. Заранее позаботьтесь о своей старости

Так уж повелось, что на государственную пенсию в нашей стране прожить сложно. Поэтому следует заранее позаботится о своем будущем. Так, можно сформировать источники пассивного дохода либо создать пенсионные накопления.

Поэтому следует заранее позаботится о своем будущем. Так, можно сформировать источники пассивного дохода либо создать пенсионные накопления.

10. Изучайте финансовую грамоту

Кем бы вы не работали, продавцом, врачом или пекарем, основы финансовой грамотности вы должны знать. Это позволит вам правильно распределять личные финансы и постепенно их увеличивать. А это прямой путь к независимости и достатку.

Читайте также3 самых успешных в бизнесе знака ЗодиакаВам также будет интересно узнать, как хранить деньги, чтобы их становилось больше.

Семейный бюджет — планируем доходы и расходы

Содержание:

Прежде чем приступать к планированию семейного бюджета, необходимо четко понимать, что бережливое отношение к своим финансовым средствам, не имеет ничего общего со скупостью и отказом от всех удовольствий в жизни. Очень часто можно наблюдать ситуацию, когда в семье все и вся поставлено на выполнение какой-то цели (купить новый автомобиль, дом за городом и т. д. ) и при этом все члены семьи ущемлены, и они во всем себе отказывают. Как итог – достигнутая цель уже не принесет ожидаемого удовольствия.

д. ) и при этом все члены семьи ущемлены, и они во всем себе отказывают. Как итог – достигнутая цель уже не принесет ожидаемого удовольствия.

Как правильно планировать семейный бюджет?

Чтобы лет через пять не превратиться в скрягу, трясущегося над каждой копейкой, нужно правильно подойти к вопросу о планировании бюджета. Желательно составить определенный план, которому последовательно следовать, продвигаясь от одного выполненного пункта к следующему.

- Строгий контроль доходов и расходов

Этот вполне банальный пункт плана на самом деле способен творить чудеса и помогать в управлении вашими финансами.

Мы рекомендуем для начала составить план хотя бы на месяц и затем уже заниматься планированием семейного бюджета на более длительное время.

Начать следует с составления подробного списка всех источников доходов, которые и приносят пополнения вашего семейного бюджета.

Далее вписываем все статьи расходов, причем желательно сгруппировать их:

- Коммунальные платежи;

- Траты на продукты питания;

- Ежедневные обязательные затраты;

- Непредвиденные расходы;

- Удовольствия и развлечения;

- Кредиты и т.

д.

д.

д.

д. После того, как пришли первые поступления, необходимо расписать их по источникам доходов и тут же приступить к заполнению пунктов о расходах. Можно купить конверты и разложить по ним деньги – на коммуналку, на продукты и т.д. Старайтесь строго придерживаться написанного плана и не превышать установленных для себя сумм.

Когда в конце месяца перед вами лежат исхудавшие конверты, это может говорить о том, что вы:

- Слишком много тратите;

- Совершенно не умеете экономить.

Что делать?

- Изменить отношение к своим деньгам и семейному бюджету

Сказать об этом проще, чем сделать, но для тех, кто хочет повысить уровень семейного бюджета, нет ничего сложного.

Начать следует с тщательного анализа всех статей расходов. В качестве примера возьмем пункт о тратах на продукты питания.

Прежде чем отправляться в продуктовый магазин, откройте дверцу своего холодильника и выставите на стол все продукты, которые там есть. Теперь внимание: мы с уверенностью в 100 % утверждаем, что половина из всех продуктов имеет нормальный срок годности и покупать аналогичный продукт питания просто «про запас» не стоит. Вторая часть этого набора пока еще находится в достаточно большом количестве, и нет нужды покупать еще пачку масла, если точно такая же присутствует в холодильнике.

Теперь внимание: мы с уверенностью в 100 % утверждаем, что половина из всех продуктов имеет нормальный срок годности и покупать аналогичный продукт питания просто «про запас» не стоит. Вторая часть этого набора пока еще находится в достаточно большом количестве, и нет нужды покупать еще пачку масла, если точно такая же присутствует в холодильнике.

Далее таким же образом поступаем и с теми продуктами питания, которые находятся в закромах каждой хозяйки: мука, крупы, овощи и т.д.

По подведенным итогам у вас получится, что еженедельные траты на продукты питания можно сократить вдвое, а то и втрое и при этом вы не экономите, не отказываете себе в любимых блюдах.

Важно знать: научитесь ценить то, как вы и все другие члены вашей семьи работают, и каким трудом вы добиваетесь денег, чтобы обеспечить себе желаемый образ жизни. Когда у вас это получится, экономить станет легче и проще.

- Избавиться от вредных привычек

К таковым мы относим несдержанность в тратах и отсутствие самоконтроля.

Есть такие индивидуумы, которые когда попадают в магазин, тут же забывают обо всех своих благих намерениях экономить и увеличивать семейный бюджет. В данном случае, мы можем порекомендовать одно: всегда помните о тех целях, которые вы поставили перед собой. К примеру – семейная поездка в европейскую страну.

- Научиться создавать пассивный доход

Пассивный доход – это идеальный метод пополнения семейного бюджета. Но, к сожалению, многие, когда слышат термины «инвестирование», «ценные бумаги», «депозиты» и т д., просто начинают трястись в священном ужасе. Ничего страшного здесь нет, для начала можно просто выбрать самую оптимальную программу депозита, которая начнет давать вам дивиденды. А чтобы начать инвестировать, можно немного подучиться, почитать специальную литературу, пообщаться с профессионалами этой деятельности и попробовать себя на этом поприще.

- Активный доход

Ничто так эффективно не пополняет семейный бюджет, как собственная предпринимательская деятельность, когда вы работаете только на себя, а не на дядю. Сначала, когда вы находитесь на стадии планирования собственного бизнеса, у вас должно быть место работы, которое обеспечивает пополнение семейного бюджета, а затем, уже в процессе реализации планов, можно и оставить эту работу. Кстати, одной из целей семейного бюджета, может стать и накопление стартового капитала для бизнеса.

Сначала, когда вы находитесь на стадии планирования собственного бизнеса, у вас должно быть место работы, которое обеспечивает пополнение семейного бюджета, а затем, уже в процессе реализации планов, можно и оставить эту работу. Кстати, одной из целей семейного бюджета, может стать и накопление стартового капитала для бизнеса.

Цели семейного бюджета

Стремление к осуществлению своих мечтаний — это нормальное и даже необходимое качество любого человека, разница в том, каким путем идти к поставленной цели.

В случае с семейным бюджетом, планировать цели можно на неделю, месяц, два месяца, полгода и т.д. Для этого прекрасно подходят те же самые конверты или же открытие счета, деньги на котором, будут предназначены для будущего обучения ребенка или поездку на отдых (а можно и на то, и на другое).

Если вдруг в конце месяца у вас остаются от статьи расходов свободные деньги, не нужно бежать в магазин и тут же их тратить – разложите по конвертам с целевым направлением и это станет вашим приятным бонусом и показателем того, что ваша экономия уже дает положительные результаты.

Что учитывать при планировании семейного бюджета?

Как часто бывает: «человек предполагает, а Бог располагает». Вот чтобы не появилась непредвиденная статья расходов, вы должны учесть:

- Все результаты прошлых месяцев планирования. Проанализируйте свои траты, посмотрите остатки и немного урежьте суммы денежных средств на те пункты расходов, по которых осталась «сдача»;

- Обязательно внесите в статьи расходов все дни рождения, семейные праздники, события на работе, у ребенка в школе и т.д. ;

- Учитывайте сезонность. К примеру, все магазины перед праздниками повышают стоимость самых ходовых товаров, поэтому старайтесь их закупить раньше или заранее забронировать билеты на самолет, что так же обойдется гораздо дешевле;

- Заведите ежедневник, в котором составляйте план всего, что вы хотите сделать в течение недели, месяца и т.д.

В течение всего запланированного месяца необходимо корректировать свои расходы и лучше, если вы будете пополнять непредвиденные статьи, к примеру, ремонт автомобиля не из своей «подушки безопасности», а урезая некоторые траты, перераспределяя свои затраты по мере потребности и своевременности.

В конце месяца, при анализе своего бюджета вы увидите, что у вас забирает слишком много денег, и вы сможете внести некоторые изменения, помогающие экономить: станете ездить в оптовые магазины, а не в торговые центры с накрутками стоимости, урежете бюджет на развлечения и перестанете покупать много сладостей, т.к. оплата услуг дантиста забирает слишком большую часть доходов.

«Подушка безопасности»

Этот термин обозначает энное количество накоплений в виде резервного фонда, который предназначен на разные непредвиденные случаи, причем не нужно путать эти средства с вашими основными или определенными накоплениями.

Большинство наших соотечественников живут от зарплаты до зарплаты и в случае непредвиденной ситуации, у них просто нет денежных средств, чтобы эффективно и быстро решить возникший вопрос. А такие ситуации могут возникнуть у каждого и в самый неподходящий момент. Вопрос о резервном фонде стает еще более существенным, когда у вас есть несовершеннолетние дети.

В самом начале планирования своего семейного бюджета, следует поставить себе задачу сформировать резервный фонд в размере от 3 до 6 сумм, которые вы ежемесячно тратите. В зависимости от размера выделяемых на выполнение этой задачи сумм, период накопления может занять от нескольких месяцев до нескольких лет, но это стратегически важный вопрос, которым противопоказано игнорировать. Сформировав свою семейную «подушку безопасности» вы обезопасите себя и от кризисов в стране, и от финансовых сложностей в случае болезней и прочих катаклизмов в жизни. Имея такой резервный фонд, вы сможете значительно проще и эффективнее достигать все другие желанные цели.

Важно! Одну третью часть своего резервного фонда рекомендуем хранить дома наличными. Еще одну третью часть – на счете в банке, с которого вы можете снять деньги в любое время. И еще третью часть – на краткосрочном 3-х месячном депозите. Такое распределение поможет частично защитить деньги от самого себя и при необходимости использовать по прямому целевому предназначению.

Бывает полезным в планировании и управлении семейным бюджетом ставить очень высокую планку и цель.

Пример: среднестатистическая семья, без особых зарплат, с двумя детьми вдруг взяла и купила квартиру, чем огорошила всех знакомых, которые видели их финансовое положение и образ жизни.

Как оказалось, молодые люди, с самой первой своей заработной платы начали ежемесячно откладывать деньги на реализацию этой мечты. Через пять лет таких накоплений они подсчитали, что такие медленные темпы позволят купить недвижимость лет через 15.

Их шаги для ускорения процесса накопления:

- Пересмотр своего семейного бюджета и урезание всех статей расходов, кроме обязательных;

- Разумная экономия по всем статьям расходов;

- Повышение планки в профессиональной деятельности и переход на работу с более высокой заработной платой;

- Перераспределение приоритетов (поездка на лето к бабушке в деревню, а не в дорогую европейскую страну, ведь дети не могут ютиться в малогабаритной квартире, да и в столь младом возрасте они не оценят всех прелестей альпийских гор и чистоты городов).

Таким образом, молодая семья смогла исполнить свою мечту не за 15, а за 10 лет и при этом не влезла в долги и не брала кредитов.

Инструменты планирования семейного бюджета

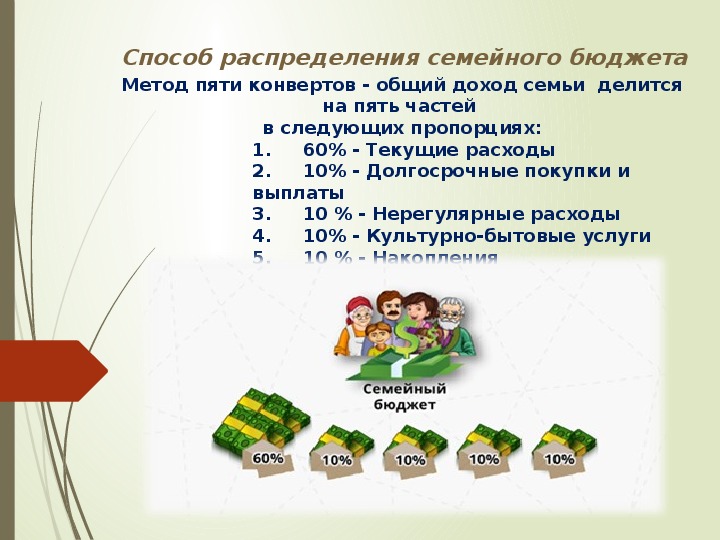

Довольно эффективный инструмент семейного бюджета, это применение формулы распределения всех доходов:

- 60 % — ваши текущие расходы;

- 10 % — пенсионные накопления;

- 10 % — цели и мечты;

- 10 % — непредвиденные расходы;

- 10 % — досуг и развлечения.

Эту формулу можно применять в течение нескольких месяцев и затем, когда вы увидите, как это помогает, понемногу урезайте расходы и вместо 10 % определите для себя 9 %, а некоторые расходы (цели и мечты), пусть получают больше денежных сумм.

Довольно удобно и практично применять для управления семейным бюджетом разные современные технологии: специально разработанные приложения, куда вы просто вносите свои данные по денежным доходам и расходам и затем перед вами открывается цельная картина движения ваших финансов в семье. Сегодня такие приложения выпускают многие известные компании, поэтому вы без труда найдете наиболее подходящий для себя вариант.

Советы по управлению семейным бюджетом

Прежде всего, вы всегда должны помнить о том, что вы РАЗУМНО ЭКОНОМИТЕ, а не жадничаете. И эта экономия обязательно приведет вас к определенному социальному и финансовому положению, поможет воплотить свои мечты и обеспечить надлежащее будущее своим детям.

Ставьте перед собой разумные цели, которые вы можете достичь в самые короткие сроки. Не нужно сразу желать купить новый и самый модный автомобиль, сделайте качественный ремонт в квартире.

Перекройте себе все возможные лазейки, которые позволят вам удовлетворить свои капризы. К примеру – откройте депозитный счет, с которого не сможете снять деньги и потрать их на ерунду.

Периодически пересматривайте свой семейный бюджет: вы обязательно найдете там такие статьи расходов, которые можно уменьшить. Это будет говорить не о том, что у вас уменьшились потребности, а о том, что вы уже научились экономить.

Секрет достаточного семейного бюджета не в том, что вы много зарабатываете, а в том, что правильно и рационально распределяете свои доходы, умеете себя контролировать и не поддаетесь сиюминутным желаниям и порывам, создающим брешь в вашем семейном бюджете.

Иногда бывает, что человек, сидящий на диете срывается и начинает поедать в неимоверных количествах сладости. Такие ситуации бывают и в деле управления семейным бюджетом, и если поставленная цель вовремя не достигнута, вы теряете веру в себя и свои возможности, тратите все накопленные средства. Чтобы такого никогда не произошло, умейте правильно себя мотивировать, ставить перед собой посильные задачи и позволяйте себе маленькие, но такие приятные расходы на разные мелочи.

Если Вы желаете еще больше узнать про планирование и ведение семейного бюджета, про то, как эффективно распоряжаться сэкономленными деньгами, про инвестирование и выбор надежных финансовых учреждений, рекомендуем для изучения бесплатный видеокурс «Управление личными финансами»

Понравилась статья? Жмите «Мне нравится»:

Получите доступ Бесплатно к видео курсу сейчас и узнайте:

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

Читайте также

-

Стоит ли доверять негосударственным пенсионным фондам?

Сегодня в Украине достаточно остро стоит проблема с наполнением Пенсионного фонда, а также есть необходимость в реформировании всей системы. И если это проблема не будет решена, то уже через 10-15 лет пенсии будет платить попросту нечем. Об…

-

Итоги 2020 года для банковского рынка Украины

Банковская система для любой страны является крайне важным элементом развития и вообще существования государства. Она передвигает средства и обслуживает различные потребности финансового сектора экономики. Банковская система Украины двухуровневая. Первый уровень — это Национальный банк Украины (НБУ)…

Семинар «Эффективное управление личным и семейным бюджетом» — «Альфа-Банк»

Запись семинара

Эксперты

Юлия Репникова

Финансовый эксперт

Управляющий отделением Альфа-Банка

«На нашем семинаре мы постараемся понять, куда уходят деньги. Научимся оптимизировать свои траты. Рассмотрим реальные примеры и поделимся инструментами ведения бюджета.»

Роман Нохрин

Финансовый эксперт Альфа-Банка

«Мы пригласили интересных спикеров из разных сфер: финансового консультанта, известного ведущего тв-шоу про семейный бюджет, послушаем реальные истории клиентов. Будет интересно!»

Елена Цивка

Финансовый эксперт

Управляющий отделением Альфа-Банка

«Уже почти год я веду семинары по финансовой грамотности. И мне приятно, что клиентам нравятся наши семинары, они уходят воодушевленные и с конкретными идеями, что делать дальше.»

Елисей Прокопьев

Финансовый эксперт Альфа-Банка

Аналитик, Управление ценными

бумагами, г. Москва

«Деньги можно хранить под подушкой или в сейфе, но тогда они не будут работать. Я расскажу о том, как защитить свои деньги от обесценивания и заставить их приносить доход.»

Никита Непряхин

Ведущий шоу «Кризисный менеджер» на тв-канале «Домашний»

Радиоведущий программы «Управление делами» на Москва FM 92,0

Писатель, автор бестселлеров об аргументации и публичных выступлениях

Известный бизнес-тренер

«На дворе кризис, надо затянуть пояса, урезать расходы, но как это сделать, если траты вроде вполне уместные? Я поделюсь своим опытом и советами, где подрезать, как перераспределить, чтобы оптимизировать семейный бюджет.»

Золотые правила управления семейным бюджетом | Роз Эндрюс | GOKONG

Изображение Ирины Мурзы через Pexel.comУправление семейным бюджетом может быть сложной задачей. У каждого члена семьи разные потребности и желания, которые со временем меняются.

Потратьте некоторое время на размышления о том, как лучше всего разделить имеющиеся у вас деньги, чтобы ваши траты и сбережения соответствовали целям вашей семьи.

Обязанности обновленияДо рождения детей вы и ваш партнер могли разделить ипотеку или арендную плату 50/50 или решили, что вы будете оплачивать счет за электроэнергию, пока ваш партнер покупает продукты.Возможно, вы открыли совместный банковский счет для оплаты некоторых или всех ваших общих расходов.

Когда вы ждете первого ребенка, важно еще раз обсудить эти обязанности и внести некоторые изменения. Например, вам, возможно, придется оплачивать большую часть домашних расходов в течение некоторого времени, пока ваш партнер находится в декретном отпуске или отпуске по уходу за ребенком или возвращается к работе неполный рабочий день.

Это также хорошее время, чтобы вместе обновить свой семейный бюджет. Вам обязательно нужно добавить категорию для расходов на ребенка! С другой стороны, вы можете сократить расходы в других сферах, например, в ресторанах вне дома.

Создание чрезвычайного фондаЧасто семьи влезают в долги, потому что они не могут позволить себе оплатить большие непредвиденные расходы, такие как счет за ремонт протекающей крыши. Поскольку их бюджет и без того ограничен, они прибегают к использованию кредитной карты или другого вида дорогостоящих займов для оплаты этого счета.

Если вы еще не сделали этого, создайте чрезвычайный фонд, чтобы защитить свою семью от потенциальных финансовых последствий неожиданного события. Храните свой чрезвычайный фонд на отдельном, легкодоступном сберегательном счете и ежемесячно вносите на него определенную сумму денег.

Даже если вы можете позволить себе внести небольшую сумму в свой чрезвычайный фонд, это важно сделать. Вашей семье нужен финансовый буфер для защиты, что бы ни случилось.

Определитесь с целями вашей семьиКаковы причины, по которым ваша семья живет с ограниченным бюджетом? Сначала обсудите это со своим партнером, а когда ваши дети станут старше, вовлекайте их тоже.

Вашими причинами могут быть:

· Чтобы выплатить долги

· Чтобы сэкономить на первоначальный взнос на дом

· Чтобы сэкономить на образование ваших детей

· Чтобы сэкономить на ежегодный отпуск

· Чтобы сэкономить деньги на поездку на несколько месяцев или лет.

Не пропускайте этот шаг, потому что важно уточнить, чего вы хотите от жизни как пары и семьи. Там нет правильных или неправильных ответов. Все, что важно, — это честно говорить о том, что вы хотите делать и чего добиваться в жизни.

Для некоторых семей улучшение дома важнее ежегодного отпуска, в то время как другие семьи могут мечтать о совместном путешествии по миру.

Решение о своих целях всей семьей поможет вам придерживаться своего бюджета даже в трудные времена, потому что вы знаете основные причины, по которым вы живете в рамках бюджета: откладывать на будущее, которое вы все хотите испытать. все вместе.

Открытые сберегательные счетаОпределив свои цели, вы можете приступить к их достижению.

Откройте сберегательный счет для каждой из целей вашей семьи. Вы можете выбрать для начала только одну цель или начать экономить на двух или более целях.

Но постарайтесь не растягиваться слишком сильно. Возможно, лучше направить все свои свободные ресурсы на одну важную цель, чем откладывать относительно небольшие суммы для нескольких разных целей.

Решите, сколько денег вы будете ежемесячно переводить на свой сберегательный счет, и настройте автоматические переводы.

Бюджет на вещи, которые понадобятся вашим детямНе забудьте включить в свой бюджет вещи, которые понадобятся вашим детям, например:

· Школьные принадлежности

· Школьные поездки

· Подарки на день рождения для друзей

· Новая или подержанная одежда для замены одежды, из которой они выросли

· Стрижки

· Разумная сумма для клубов, мероприятий, хобби и развлечений.

Родители знают, что все эти вещи в сумме намного больше, чем вы ожидаете за год! Поэтому рекомендуется ежемесячно откладывать регулярную сумму денег на отдельном счете, чтобы у вас всегда было достаточно денег, например, для оплаты неожиданной школьной поездки.

Заставьте всю семью с энтузиазмом придерживаться бюджетаЕсли ваша семья точно знает, почему вы живете с ограниченным бюджетом, и взволнована перспективой переезда в более просторный дом или поездки на пляжный отдых, они с большей вероятностью поможет вам уложиться в бюджет.

Поощряйте своего партнера и детей искать специальные предложения, которые помогут вам сэкономить деньги, например предложения «дети едят бесплатно» в ресторанах и билеты в кино «два по цене одного». Таким образом, вы сможете весело провести время всей семьей, не выходя за рамки своего бюджета.

Попросите их изучить альтернативы, позволяющие сэкономить на продуктах и услугах, которые вы обычно покупаете. Ваши дети могут, например, вырезать купоны, которые вы можете использовать, чтобы уменьшить свой счет за продукты.

Спросите своего партнера и детей, что они хотели бы съесть на ужин на следующей неделе, прежде чем планировать приемы пищи и составлять список покупок.Если они заказали любимые блюда, они с гораздо меньшей вероятностью попросят еду на вынос или ужин в ресторане.

Ищите способы заработать дополнительные деньгиПроведите семейный мозговой штурм, чтобы придумать как можно больше способов заработать дополнительные деньги для достижения своих целей.

Вот некоторые идеи:

· Проведение гаражной распродажи для продажи небольших предметов, таких как DVD, которые вы больше не смотрите, игрушки, с которыми ваши дети больше не играют, и одежду, из которой выросли ваши дети.

· Выполнение случайных работ, таких как садоводство, уборка и приготовление пищи, для соседей, членов семьи и друзей.

· Выполнение заданий «Тайный покупатель».

Прежде всего, ищите способы, которыми вы могли бы проводить время вместе всей семьей, зарабатывая при этом дополнительные деньги.

Позвольте вашим детям распоряжаться своими карманными деньгамиДавать каждому ребенку карманные деньги каждую неделю или месяц — это хороший способ научить их управлять своими деньгами.

Изучение навыков управления деньгами поможет вашим детям понять, почему у вас есть бюджет, и поддержать вас в его соблюдении.

Регулярно пересматривайте семейный бюджетЗапланируйте время, чтобы сесть и регулярно пересматривать свой семейный бюджет. Это может быть как раз в месяц, так и раз в год.

Посмотрите на свой бюджет и спросите:

· В каких сферах вы преуспеваете?

· Какие области нуждаются в улучшении?

· Есть ли категории, в которых вы постоянно превышаете расходы? В чем причины этого? Вам нужно увеличить свой бюджет по этим категориям или можно сократить?

· В каких областях вы потратили недостаточно средств? Почему это? Не могли бы вы еще сэкономить?

· Есть ли другие области расходов, которые можно было бы сократить? Посмотрите на регулярные платежи и подписки.Не могли бы вы получить более выгодную сделку, переключившись на другого провайдера? Вы действительно нуждаетесь и используете все, за что платите?

· Достигаете ли вы сбережений? Не могли бы вы увеличивать сумму, которую вы откладываете каждый месяц?

Управление семейным бюджетом — непрерывный процесс. В ваш бюджет будет внесено множество корректировок по мере изменения потребностей и приоритетов ваших детей.

Ваши семейные цели и приоритеты также будут меняться со временем, поэтому важно следить за своим бюджетом и регулярно его обновлять.

10 советов по управлению семейным бюджетом

Заботиться о семье достаточно сложно, но управление финансами может показаться почти невозможным. Вы не только хотите дать им все, что можете, но вы также хотите сделать все это, не нарушая банк.

Вот 10 способов создания и управления бюджетом, которого вы можете придерживаться, чтобы обеспечить вашу семью всем, что им нужно.

1. Отслеживайте свои привычки тратить . В Интернете есть несколько бесплатных программ для отслеживания того, как вы в настоящее время тратите свои деньги.Mint.com предлагает отличный инструмент для составления бюджета, который классифицирует все доходы и расходы, поступающие и исходящие из вашего аккаунта. Это позволит вам видеть тенденции и отмечать, когда вы тратите немного больше в категории, чем вам хотелось бы в идеале.

2. Установите реалистичный бюджет . Бюджеты могут быть непростыми, поэтому установите тот, который вам удобнее. Получите новые знания, отслеживая свои привычки в расходах, и наметьте категории расходов, такие как аренда, ипотека, коммунальные услуги, развлечения и продукты.Поищите области, в которых, по вашему мнению, можно было бы сократить расходы, чтобы увеличить сумму денег, направляемую на инвестиции и / или сбережения.

3. Думайте о долгосрочном, а также о краткосрочном. Необходимо еженедельное или помесячное планирование. Тем не менее, планирование на случай чрезвычайных ситуаций, авансовых платежей за автомобили, улучшения вашего дома и т. Д. Абсолютно необходимо. Подумайте о том, чтобы ваши зарплаты были разделены на несколько счетов, чтобы гарантировать, что вы откладываете деньги на длительный срок.

4. Получите на борт всю семью . Быть распорядителем бюджета — тяжелая работа, особенно когда речь идет о таких вещах, как еда вне дома. Когда вы устали, а дети голодны, может быть легко просто прогуляться по ресторану быстрого питания. Однако вместо этого дайте им возможность помочь выбрать меню для ужина. Их поддержка при принятии подобных решений сделает вашу работу менее трудной.

5. Ищите способы увеличения сбережений . Существует множество возможностей помочь вам меньше платить за необходимые вам товары.Подумайте о том, чтобы оформить купон или стать участником программы вознаграждения в наиболее часто посещаемых магазинах. На сайте Americasaves.org есть несколько отличных советов по увеличению экономии.

6. График оплаты счетов . Невероятно важно выделить время, когда вы действительно можете сосредоточиться на получении оплаты и позаботиться о чем-нибудь необычном с продавцом. Будь то один и тот же день каждую неделю или 15-е или 30-е, убедитесь, что он согласован. Поскольку этот процесс может быть утомительным, найдите способ побаловать себя.Латте и пижама — отличные идеи.

7. Потратьте время на переоценку своего бюджета . Бюджеты меняются по мере изменения потребностей вашей семьи. Будьте готовы внести коррективы в свой бюджет через несколько месяцев после начала работы. Например, если вы заметили, что тратите на продукты не так много, как предполагали, перенаправьте часть этих денег в место, где вы могли бы использовать подушку.

8. Ищите способы заработать немного дополнительных денег . Положите еще несколько долларов в карман, найдя инновационные способы заработка на стороне.Поощрительные программы, такие как SwagBucks и Memolink, позволяют набирать очки, просматривая видео, заполняя опросы и проходя викторины. Затем вы можете обменять эти баллы на подарочные карты в некоторых из ваших любимых магазинов.

9. Наблюдайте за расходами по кредитной карте . Кредитные карты имеют свои преимущества, но многие люди попадают в затруднительное положение, когда оплачивают покупки деньгами, которые им не нужно тратить. Если вы используете кредитную карту для получения вознаграждения, не забудьте погасить остаток в конце месяца.Оставление баланса может привести к начислению процентов и финансовых затрат, в результате чего вы потратите на товар больше, чем оно того стоило.

10. Используйте списки при покупках . Один из лучших способов придерживаться бюджета — использовать списки. Прежде чем вы войдете в магазин, запишите, что вы собираетесь купить. Возьмите список с собой и покупайте только эти предметы.

Применяйте на практике все или только некоторые из этих советов, чтобы обуздать свой семейный бюджет.Хотя отслеживать свои финансы может быть утомительно, награда того стоит.

Саванна Хеммингс — блогер и стилист из Филадельфии. Когда она не пишет и не делает покупки, вы можете найти ее в парке с мужем, сыном и желтой лабораторией. Свяжитесь с ней в ее блоге SincerelySavannah или Twitter: @savhemmings.

Как составлять семейный бюджет и управлять семейными счетами | Cash Manager (бесплатно)

Создание семейного бюджета с помощью Banana Accounting аналогично созданию его в Excel, но быстрее, безопаснее и совершенно бесплатно.Благодаря готовому к использованию шаблону с индивидуальными аккаунтами, вы сразу начинаете, вы просто вводите данные.

Быстро создавайте прогнозы и смотрите, где можно сэкономить, а какие платежи можно отложить. Быстро записывайте свои доходы и расходы и узнавайте, есть ли у вас бюджет и можете ли вы оплачивать счета в конце месяца. Вы можете редактировать и исправлять данные в любое время, поэтому вы можете легко обновить свои прогнозы и получить максимальную отдачу от своих денег и сэкономить как можно больше.

Не волнуйтесь, вам не нужны бухгалтерские знания, чтобы начать управлять своими счетами в Banana, и как только вы получите контроль над своими финансами, вы будете думать о конце месяца с большей безмятежностью и меньшим стрессом.

Вот как за несколько шагов вы сможете улучшить свое финансовое положение:

Только выполнив все три шага, вы научитесь управлять своими финансами наилучшим образом и достичь максимального успеха. Сначала это потребует небольших усилий, но как только вы поймете механизм, вы сможете продолжить работу!

Вы готовы? Начни отсюда!

Создайте свой файл

- Создайте новый файл, начиная с этого шаблона (ID шаблона +10217 ), используя один из описанных методов.

- С помощью команды Файл → Свойства файла задает период, фамилию и базовую валюту.

- С помощью команды Файл → Сохранить как сохраните файл. Полезно ввести фамилию и год в название файла.

Например, «family-Smith-2020.ac2».

Адаптировать счета и таблицы категорий

Перед созданием собственного бюджета вам необходимо быстро адаптировать учетную запись и категории к вашим конкретным потребностям.

Таблица счетов

В таблице «Счета» отображается только счет ликвидности или, скорее, ликвидность, которой вы владеете. Вы можете настроить его, изменив номер счета, описание и начальный баланс.

Таблица категорий

Эта таблица содержит категории доходов и расходов, обновленные балансы которых можно просмотреть в любое время. Также существуют Центры затрат, которые используются для детального определения суммы расходов и доходов каждого члена семьи.

Категории делятся в соответствии с той же структурой, которая подробно описана в параграфе «Планирование»:

- Выручка

- Постоянные расходы

- Переменные расходы

Вы также можете редактировать категории и центры затрат, добавляя новые позиции, изменяя номер категории, изменяя порядок и удаляя ненужные строки.

Создайте свой бюджет

Укажите ожидаемые доходы и расходы

Теперь пришло время для фазы планирования, вы должны вставить ожидаемые расходы и доходы: перейдите к таблице Бюджет .Создать бюджет очень просто, вам просто нужно ввести суммы доходов и расходов, которые вы ожидаете иметь в течение года, присвоив ему категорию расходов.

- В шаблоне вы уже найдете строки для различных расходов, которые вы заполняете своей суммой

- Введите повторяющиеся операции только один раз, указав код Повторить

Если вы делаете ошибки, вы всегда можете исправить их, поэтому вы уверены, что сможете сделать свой собственный идеальный прогноз!

Чтобы правильно составить бюджет, выполните три простых шага:

- Укажите свой доход

- Включить постоянные расходы

- Укажите переменные или дополнительные расходы

Для получения дополнительной технической информации обратитесь к странице документации в таблице бюджета.

Укажите доход

Начните с размышлений обо всех ваших фиксированных доходах и их размере. Заработная плата — это основной доход, но могут быть и другие доходы в зависимости от вашей работы и вашего имущества.

Выручка может включать:

- Заработная плата

- Аренда недвижимости

- Техническое обслуживание

- Банковские и почтовые интересы

Совет: полагайтесь только на гарантированный доход.

Включить постоянные расходы

Теперь пора подумать обо всех постоянных расходах.Этот тип расходов включает в себя как годовых, так и ежемесячных расходов, и вы можете оценить их на основе расходов предыдущего года. Для расходов, которые незначительно меняются от периода к периоду, вы можете сделать среднюю оценку, округляя сумму, чтобы быть более осторожными. Лучше сделать неточный прогноз в начале года, а затем скорректировать его, чем ждать сюрпризов в виде более высоких расходов.

Например, чтобы вставить ежемесячную арендную плату, вы должны ввести дату начала (обычно начало года), повторение (как часто повторяются эти расходы), описание, сумму в столбце расходов и категорию расходов.

В шаблоне вы уже можете найти примеры фиксированных расходов, которые вы можете легко изменить или исключить в соответствии с вашими потребностями. Вы все еще можете вставлять новые элементы.

Постоянные затраты могут включать:

- Аренда или ипотека на дом

- Налоги и сборы

- Страхование

- Медицинские расходы (страхование здоровья)

- Плата за телевидение

- Электричество, вода и газ

- Продукты питания

- Транспорт (топливо, абонемент на общественный транспорт)

- Расходы на личный уход (личная гигиена, бытовая гигиена)

- Расходы на образование (плата за обучение, учебники, подписка на газеты)

Укажите переменные или дополнительные расходы

Теперь сделайте то же самое, но подумайте обо всех этих расходах, не связанных с основной необходимостью (мы можем назвать их дополнительными расходами), которые обычно меняются в течение года.

К переменным расходам могут относиться:

- Праздники

- Еда и напитки в ресторанах и барах

- Кино, театр и шоу

- Покупки

- Подарки разные

- Распад домов

- Авторемонт

- Хобби

- Сигареты

Также в этом случае вы должны сделать предполагаемую оценку всех дополнительных расходов, думая о том, сколько раз вы понесете каждый отдельный расход и, конечно же, его сумму.

Советы:

- Для каждого дополнительного расхода установите ежемесячный потолок, который представляет собой максимальную сумму, которую вы не должны превышать ежемесячно. Уважение к нему позволит вам держать свои расходы под контролем.

- Непредвиденные расходы, такие как ремонт автомобилей и поломки дома, оцените их ежегодно, разделите на 12 и сообщайте эту сумму ежемесячно.

Посмотреть прогноз на месяц

Действие, которое часто недооценивается, — это контроль бюджетных расходов и доходов, чтобы с самого начала определить, как вы распоряжаетесь своими деньгами.

Сделать эту визуализацию очень просто: просто перейдите к Отчет → Расширенный отчет с группами и из появившегося списка выберите отчет Ежемесячный прогноз (это самый важный отчет, к которому следует обращаться в этой ситуации). Нажмите ОК, чтобы просмотреть отчет. Программа показывает вам за все месяцы и за год:

- Статус ликвидности

- Общий доход и расходы

- Профицит или дефицит месяца

В дополнение к ежемесячному прогнозу вы можете свободно просматривать годовые, квартальные и четырехлетние отчеты в разделе Отчет → Расширенный отчет с группами или создать свой собственный индивидуальный отчет.

Улучшите свое финансовое положение

Несомненно, ваша цель — максимально сэкономить. Проверьте пункт Обмен наличными (выделен красным на изображении выше) и убедитесь, что у вас положительное значение, особенно в конце года. В данном случае это означает, что вы экономите, и это хорошо!

С другой стороны, если ваши расходы превышают ваш доход, это означает, что вы неправильно распоряжаетесь своими деньгами или ошиблись в своем бюджете.Проверьте, не переоценили ли вы некоторые расходы, и измените его правильно или выберите один или несколько дополнительных расходов, которые вы обязуетесь сократить в течение года.

- Посмотрите, есть ли у вас месяцы с дефицитом

- Проверьте, есть ли месяцы, когда ваша ликвидность становится отрицательной (означает, что у вас есть проблемы)

- Проверить, какие расходы влияют на этот дефицит

- Вы можете внести улучшения:

- За счет исключения несущественных расходов

- За счет снижения затрат

- Расходы на переезд позже времени

- Проверка, есть ли у вас шанс увеличить доход

Пришло время вести учетные записи!

Имея под контролем бюджет, включая «цель экономии», вы можете начать регистрировать различные реальные денежные транзакции и время от времени сравнивать их с ожидаемыми значениями.

Ежедневные транзакции должны быть вставлены в таблицу транзакций. Чтобы сделать регистрацию, вы должны ввести дату, описание, сумму ввода или вывода и соответствующую категорию, как вы это делали для прогноза некоторое время назад. Легко, правда?

Для каждого расхода вы также можете ввести код МВЗ (члена семьи) в столбце CC1, чтобы вы могли обновить сумму расходов для каждого члена семьи.

Просмотр операций с карточками счета

Когда вы регистрируете свои транзакции, вы можете проверить, как конкретная категория расходов или кассовый счет менялись с течением времени.Для этого вы можете проверить соответствующую Учетную карту.

Например, выбрав карточку счета ликвидности, вы получите сводку всех ее движений. Также нажав на опцию диаграммы ниже, вы получите еще более непосредственное представление об эффективности учетной записи.

Совет. Проверяйте свою учетную запись ликвидности не реже одного раза в месяц, чтобы сразу увидеть, как она работает, и сравнить ее с прошедшими месяцами.

Проверить разницу между балансом и бюджетом

Для большего контроля над своей производительностью вы можете перейти к таблице Categories и посмотреть на Diff. Бюджет столбец, в котором для каждой категории отображается разница между реальным балансом и значениями, заложенными в ваш бюджет. Таким образом, у вас есть дополнительный индикатор, чтобы понять, правильно ли вы следите за бюджетом, и принимать более обоснованные решения.

Сравните прогноз с отчетом

В течение года вы можете в любое время сравнить свою текущую ситуацию с бюджетом, чтобы понять, тратите ли вы больше и где, чтобы адаптировать свои покупательские привычки и сэкономить больше! В конце года вы можете провести окончательное сравнение фактического отчета и бюджета, чтобы увидеть, достигли ли вы желаемой экономии.

Создайте контрольный отчет из меню Отчет → Расширенный отчет с группами → Годовой отчет по сравнению с бюджетом .

Также в этом случае, если вы хотите иметь более точное и целевое представление, вы можете создавать отчеты с разбивкой по месяцам, которые также включают разницу между балансом и бюджетом каждого месяца. Это дает вам обзор месяцев, в которые вы испытывали наибольшие финансовые трудности, и тех месяцев, в которые вы сэкономили больше всего.

Когда вы дойдете до конца года, вам придется перепланировать следующий, создав новый прогноз, используя ту же процедуру, что и раньше. Вас ждет новая цель экономии!

Попробуйте метод доходов / расходов

У вас все хорошо в системе кассовой книги, но нужно ли вам управлять дополнительными счетами, такими как банковский или почтовый счет? Затем вы можете переключиться на учет доходов / расходов: он более полный и работает так же, как кассовая книга!

Страница Семейный бюджет и счет домашнего хозяйства (доходы и расходы)

Для учета доходов / расходов у вас будет лимит в 70 транзакций и 20 строк для бюджета, но если вы хотите превысить этот лимит и использовать банановый учет без ограничений, вы можете купить лицензионный ключ и изучить все типы бухгалтерского учета.

Шаг за шагом к успешному управлению семейным бюджетом

Семейный бюджет служит для прогнозирования будущего дохода семьи и уравновешивания его расходов. Научитесь обращаться с ними эффективно!

Бесплатная предварительная версия книги

Сольопренер Money-SmartЭта книга дает вам необходимое руководство с простыми советами и стратегиями для достижения большего финансового успеха.

Эта статья была переведена с нашего испанского издания с использованием технологий искусственного интеллекта.Из-за этого процесса могут существовать ошибки.Семейный бюджет — это документ, в котором мы прогнозируем все будущие доходы членов семьи и уравновешиваем их с их будущими расходами.

Основная цель составления семейного бюджета состоит в том, чтобы лучше контролировать наши расходы, всегда обеспечивая максимальную разницу между доходами и расходами .

Поскольку мир предпринимателей не начинается и не заканчивается вашим бизнесом, но также включает ваш дом и семью, важно, чтобы вы научились составлять хороший семейный бюджет, чтобы осуществлять упорядоченное управление своими общими финансами.Итак, запишите и выполните эти советы:

1. Составьте список своих доходов и расходов

Во-первых, в списке вашего дохода вы должны подробно описать все аспекты, такие как зарплаты, инвестиции и пенсии всех тех, кто вносит вклад. в семейный круг, в дополнение к суммам, внесенным от других записей, таких как бизнес.

Между тем в графе расходов необходимо указать аренду или дивиденды; расходы на еду, воду, электричество, газ, телефон, кабель, Интернет, транспорт, одежду, личную гигиену, автомобильное топливо, кредитные карты, платежи по кредитам и даже отдых.

2. Реалистично планируйте и детализируйте свои расходы

Очень важно реалистично оценивать свои расходы. Если вы вкладываете ноль песо в месяц на стрижку или на любые другие расходы на косметику, вы, вероятно, не сможете придерживаться этой цифры. В этом случае лучше ограничить время посещения парикмахерской или салона красоты, чем полностью исключить расходы.

3. Подсчитайте

После того, как вы составили список доходов и расходов, ваш доход должен превышать ваши расходы.В противном случае вам нужно будет сократить свои расходы. Будьте честны и разумны в отношении любых сокращенных вами расходов; вам все равно придется поесть, так что не забирайте себе расходы на продукты. Тем не менее, вы можете найти способы сэкономить на продуктовых расходах с помощью купонов и умных покупок.

4. Включите свою семью

Сообщите своей семье о решениях, которые вы принимаете в отношении своего бюджета. Кроме того, вам следует постараться, чтобы члены семьи, достаточно взрослые, чтобы понять процесс, помогли вам с трудными решениями.Например, если у вашей дочери-подростка есть мобильный телефон, она может перестать писать текстовые сообщения, чтобы пойти в кино.

5. Обновите свой бюджет

Единственный способ, которым ваш бюджет будет работать, — это не забыть обновлять свои расходы в течение месяца, чтобы убедиться, что вы идете по графику.

6. Позаботьтесь о сбережениях

Разница между доходами и расходами каждого месяца (баланс) — это сбережения, которые вы будете получать ежемесячно. Вы должны убедиться, что эта экономия всегда положительна и является максимально возможной.Рекомендуется, чтобы он составлял минимум 10% от общего дохода.

Сумма ежемесячной экономии даст вам общую годовую экономию. Благодаря этой экономии вы можете покрыть любые чрезвычайные ситуации или непредвиденные обстоятельства, инвестировать в новый бизнес или инвестиции или дать себе некоторые вкусы, которые улучшат качество вашей жизни.

Полное руководство по составлению бюджета домохозяйства

1. Определение целей как основы вашего бюджетаБюджеты работают лучше всего, когда вы связываете их с личными важными финансовыми целями (напр.грамм. отпуск, новая покупка и т. д.). Без соотнесения вашего плана расходов с целью, которая требует финансовой подготовки, ваш бюджет, скорее всего, потерпит неудачу. Цели дают цель бюджету. Без целей бюджет просто превращается в разочаровывающее упражнение по математике: вы складываете, вычитаете, терпите неудачу, зачем продолжать?

Каждый, кто пытался составить бюджет, обнаружил, что их ожидаемые расходы в сумме превышают их доход. Возникающее в результате разочарование требует времени, усилий и жертв, чтобы разрешиться.Без соответствующих бюджетных целей это разочарование приведет к отчаянию или к отказу от бюджета вообще.

Цели придают смысл бюджетам, а бессмысленные бюджеты тратят ваше время и энергию.

Ваша цель (цели) должны определять, что вы хотите сделать, что требует от вас бюджета и экономии, когда вы хотите совершить покупку или потратить деньги (включая дату и год), а также сколько денег вам понадобится (в сумме сумма и сколько это разбивается на ежемесячно).

Чтобы экспоненциально увеличить вероятность достижения поставленной цели, поделитесь своей целью и планами с кем-то еще, а затем регулярно сообщайте о своем прогрессе. Исследование Доминиканского университета в северной Калифорнии показывает, что такие действия могут повысить вероятность достижения вашей цели на 71%.

Расстановка приоритетов для расходовПосле того, как вы определили причину бюджетирования своих денег (вашу цель), вам нужно будет расставить приоритеты для ожидаемых расходов, чтобы завершить процесс постановки цели.

Тот факт, что счет поступил в ваш почтовый ящик первого числа месяца, не означает, что вы должны оплатить его до того, как другие счета поступят позже.

Это кажется простым утверждением, но многие потребители оправдывают посещение местного продовольственного банка в конце месяца, потому что, хотя они и не подключаются к нему, они потратили свою четвертую неделю из продуктовых денег на оплату автомобиля в размере 500 долларов. ранее в этом месяце. Буквально, такие домохозяйства отдают предпочтение своей новой машине перед тем, как положить еду на стол, даже если они не осознали эту связь в своем сознании.

При работе над своим бюджетом перечисляйте свои повторяющиеся ежемесячные счета (аренда, страхование, коммунальные услуги и т. Д.), А также добавляйте взносы к общим периодическим расходам (отпуск, подарки, выплаты по долгам и т. Д.). Во многих формах составления бюджета, подобных этой, от Money Fit, уже перечислены возможные расходы, что упрощает их расстановку приоритетов.

Чтобы определить приоритеты своих расходов, распределите их по группам расходов, как показано ниже.

Потребности в выживании

Ваши первоочередные расходы — те, которые вы обязательно оплачиваете, прежде чем позволять какие-либо другие — включают всего три или четыре.Во-первых, убедитесь, что вы покрыли свои потребности в убежище и безопасности. Обычно это включает оплату аренды или ипотеки, а также счетов за электричество, воду, канализацию и мусор. Однако включение жилья в качестве жизненной потребности не оправдывает покупку дома или аренду квартиры, стоимость которой превышает вашу разумную способность заплатить за нее.

Далее вам нужно позволить себе продукты, будь то свежие продукты или консервы. Сюда не входит ужин вне дома, который зависит от вашего образа жизни.

Для выживания вам понадобится минимальное количество одежды.Одежда для выживания включает в себя защитные предметы, такие как пальто, базовые укрытия и обувь. Покупка нескольких нарядов и пар обуви или покупка модной одежды также относится к образу жизни.

Вы также должны включить взносы в фонд чрезвычайных сбережений в соответствии с вашими потребностями для выживания. Возможно, вам не понадобятся эти средства сейчас, но они, вероятно, понадобятся вам в будущем для оплаты ваших будущих потребностей в выживании, например, во время безработицы или продолжительной болезни.

Наконец, многим людям для выживания потребуются медицинские процедуры или определенные лекарства.Эти лекарства могут лечить, например, сердечные заболевания, психические заболевания или депрессию, а также последствия трансплантации органов.

Критические желания

Многие критические желания часто могут ощущаться как потребности выживания в нашем обществе. Хотя многие люди и даже семьи предпочитают жить без этих критических потребностей, для большинства жизнь без них будет чрезвычайно трудной и неудобной. Они не считаются расходами на выживание. Если один человек, не говоря уже о многих, может жить без него, это должно включать в себя выбор, а не потребность.

Эти критические потребности включают наш выбор в доступе к информации (например, сотовые телефоны и Интернет-услуги), уходе за детьми, выплате долга (часто для ранее приобретенных потребностей выживания или критических желаниях) и транспорта (например, оплата автомобиля, топливо, страхование и техническое обслуживание. ). Несомненно, читатель будет утверждать, что транспорт считается потребностью, а не выбором в тех случаях, когда он или она живет вдали от работы, что делает невозможным ходить или ездить на велосипеде. Такое рассуждение отвергает выбор места жительства и места работы.Конечно, чтобы жить ближе к работе, вам, возможно, придется согласиться на меньший дом или квартиру, но это все равно требует выбора.

При составлении бюджета доходов и расходов убедитесь, что ваши важнейшие желания ставятся ниже потребностей выживания, но выше предпочтений в отношении образа жизни. Как и в случае с жильем для выживания, называть автомобиль критической потребностью не оправдывает получение ссуды, которую вы вряд ли можете себе позволить или которая превышает вашу платежеспособность.

Выбор образа жизни

Приоритеты в категории «Выбор образа жизни» часто вызывают у потребителей наибольшее беспокойство при составлении бюджета.Как ни странно, даже несмотря на то, что они часто составляют большую часть ежемесячных расходов домохозяйства, потребности и важнейшие потребности мало что добавляют к чувству благополучия. Вместо этого потребители считают их предметами первой необходимости, а не вкладом в улучшение жизни.

Выбор образа жизни становится очевидным в повседневной деятельности, которую вы можете выбрать, включая обеды вне дома, остановку в кафе для гурманов, оплату фильмов, спортивных состязаний или других потоковых мультимедийных услуг, покупку модной и стильной одежды, а также подписку на музыку или музыку. службы доставки.

Отказ от повседневных расходов означает, что вы почувствуете разницу в повседневной деятельности. Сокращение этих расходов из вашего бюджета окажет заметное влияние на ваш распорядок дня, что объясняет, почему так много потребителей сопротивляются, когда дело доходит до сокращения таких расходов.

Trivial Wants

Расходы на незначительные потребности связаны с расходами, которые мало повлияли бы на вашу повседневную жизнь, если бы вы обошлись без них. Например, если вы с большим удовольствием ходите в кинотеатр, скорее всего, вы ходите не каждый день, а, скорее, всего один или два раза в месяц.Для большинства семей обеды вне дома также относятся к категории тривиальных желаний, если только вы не обедаете вне дома каждый день. Как правило, отказ от ужина в ресторане не повлияет на большинство ваших дней.

Покупка модной одежды или аксессуаров, оплата татуировки, модернизация технических устройств и оплата подарков для других — все это считается тривиальным желанием. Это не значит, что они не имеют никакой ценности, но они мало повлияют на вашу жизнь в течение обычного дня.

Долгосрочные желания

Долгосрочные желания имеют даже меньшее отношение к вашим повседневным жизненным решениям, чем тривиальные желания.В эту категорию расходов входят любые покупки или расходы, которые произойдут через много месяцев или даже лет в будущем. Накопление на открытие бизнеса, инвестиции в образование ребенка в колледже и откладывание денег на большой семейный отпуск — все это хорошо вписывается в раздел вашего бюджета, посвященный долгосрочным пожеланиям.

Сокращение таких расходов из вашего плана расходов практически не повлияет на ваш повседневный образ жизни, хотя может повлиять на ваше эмоциональное здоровье. В конце концов, многие долгосрочные желания составляют основу надежд, которые дают силу и даже психологический заряд в трудные времена.

Значение приоритезации расходов

Расставляя приоритеты в расходах, особенно до того, как вы добавляете свой доход, вы, по сути, говорите себе, какие покупки и расходы более важны, а какие — расходуемы. Следовательно, если возникнет такая необходимость, вы построите рациональную структуру, которая позволит вам избавиться от домашних расходов без осложнений, связанных с выбором, основанным на эмоциях.

Даже при самом лучшем бюджете у вас часто будут месяцы, когда ваши расходы превышают ваш доход.В таких случаях, особенно на раннем этапе создания сберегательного фонда, вам может потребоваться отказаться от некоторых ваших расходов. Начните с того, что избавьтесь от трат на свои долгосрочные желания, хотя бы временно. Если это все еще не покрывает ваш дефицит денежных средств, начните устранять свои тривиальные желания. В некоторые месяцы вам, возможно, придется сократить некоторые или даже многие варианты вашего образа жизни.

Если вы обнаружите, что регулярно отказываетесь от своего образа жизни или даже от нескольких критических желаний, чтобы сбалансировать свой бюджет, вы, вероятно, обязали себя выбрать жилье, слишком большое для вашего дохода, недоступную оплату за автомобиль и / или мобильный телефон. телефонные устройства и услуги, которые превышают вашу платежеспособность.В таком случае вам, возможно, придется подумать о сокращении масштабов деятельности или пересмотре контрактов. Например, хотя у вас может не быть возможности отказаться от аренды квартиры или продать дом, вам, возможно, придется подумать о сдаче спальни в субаренду или о найме соседа по комнате.

Лучшие услуги по личным финансам на 2021 год

Если ваши финансы не пострадали от пандемии COVID-19, вам очень повезло. Закрытие бесчисленных предприятий и вызванные этим волновые эффекты выбили ветер из экономики США.На момент написания этой статьи около 30 миллионов человек подали заявления о безработице, и фондовый рынок продолжает делать один шаг вперед и два назад. Правительство изо всех сил пытается поддержать финансы как юридических, так и частных лиц.

Более чем когда-либо вам необходимо внимательно следить за своими доходами и расходами, своим бюджетом и своими инвестициями. Существует множество веб-сайтов и программных продуктов для настольных компьютеров, которые очень хорошо обрабатывают личные финансы. Здесь мы рассмотрим 10 лучших. Три из них являются для нас обзорами впервые: Credit Sesame, Moneydance и Personal Capital.

Критические соединения

Все рассмотренные нами приложения имеют новые функции, но имеют некоторые общие характеристики. Большинство из них поддерживают онлайн-соединения с вашими финансовыми учреждениями. То есть вы можете загружать очищенные транзакции и другие данные счетов из своих банков, поставщиков банковских карт, брокерских контор и других финансовых учреждений и видеть все, что они аккуратно отображаются в реестрах приложений. Как правило, вам нужно только ввести свои учетные данные для входа на эти финансовые сайты, хотя иногда вам нужно предоставлять дополнительную информацию о безопасности.

После импорта пакета транзакций вам может потребоваться время на очистку данных. Например, транзакции необходимо правильно классифицировать как доход (например, зарплата, внештатные выплаты и проценты) и расходы (еда, ипотека, коммунальные услуги и т. Д.). Решения для личных финансов предполагают, какая категория может быть подходящей, но вы всегда можете изменить ее — и вы можете разделить транзакции по разным категориям. Если вы будете сознательно относиться к этому, вы увидите диаграммы и отчеты, которые точно скажут вам, где вы получаете и тратите свои деньги.Эта информация также может быть полезна, когда время на налоговую подготовку не уходит.

В зависимости от того, какой продукт вы используете, вы можете добавлять теги к транзакциям. Таким образом, вы можете искать те, которые связаны друг с другом не по назначению категорий. Вы также можете добавлять заметки и прикреплять файлы. Однако, если вы купили что-то за наличные, в вашем банке не будет записи об этом. В таких случаях вы можете создать транзакцию вручную. CountAbout и другие идут еще дальше, предоставляя дополнительные инструменты, которые позволяют, например, обозначать выбранные транзакции как повторяющиеся.Moneydance очень хорош в управлении транзакциями, но Quicken Deluxe лучше всех.

Другой вид приборной панели

У каждой рассмотренной здесь службы есть так называемая приборная панель, или домашняя страница, которую вы видите при первом входе в систему. Иногда приборная панель — единственный экран, который вам нужно увидеть, потому что он отображает наиболее подходящие информация о вашем финансовом положении, например остаток на счете и, возможно, любые незавершенные счета.

Вы видите диаграммы и графики, которые показывают, например, каков ваш доход по сравнению с вашими расходами, и как вы расходуете свой бюджет.Вы можете ставить цели и оценивать свой прогресс, а также видеть обновления своего инвестиционного портфеля в реальном времени, если рынки открыты.

По сути, в этом обзоре показаны фрагменты и основные моменты анализа данных, который эти службы проводят за кулисами, с возможностью более глубокого погружения. Щелкните текущий баланс счета в Mint, например, чтобы перейти в реестр учетной записи. Нажмите на свой кредитный рейтинг в Credit Karma, чтобы узнать, что ему способствует и как он изменился в последнее время. Таким образом, панель инструментов в приложении для личных финансов может либо дать быстрый взгляд на вашу денежную ситуацию, либо служить трамплином для более глубокого изучения цифр.

Бюджеты, цели и счета