Удержание с зарплатной карты по исполнительным листам: Сколько денег могут списывать приставы с зарплатной карты в счёт долга?

Могут ли приставы арестовать зарплатную карту

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Судебные приставы » Могут ли приставы арестовать зарплатную картуСчет зарплатной карты арестован. Что делать?

Наложение ареста на зарплатную карту – не редкость. Финансовым учреждениям предоставляется право делать это с помощью суда и судебных приставов, если все иные способы не могут подействовать на клиента, не выполняющего условия договора по кредиту. Счет неплательщика может быть блокирован также по другому поводу.

Основные причины ареста

Счет на карте блокируется, если вы:

- — просрочили оплату кредитного долга,

- — в течение нескольких месяцев не платите за коммунальные услуги,

- — отказываетесь выплачивать алименты своему ребенку.

Приставы арестовали зарплатную карту?

Поможем быстро решить проблему и вернуть деньги!

Сколько средств удерживается?

На основании принятого судом решения приставы имеют право или наложить арест на счет гражданина, или взыскать денежные средства, содержащиеся на счете. Карту как таковую арестовать невозможно. По статье 99 Федерального Закона «Об исполнительном производстве» со счета должника могут удерживаться не более 50% доходов. Удержание денежных средств завершится только после полного выполнения требований, указанных в исполнительном документе пристава.

Карту как таковую арестовать невозможно. По статье 99 Федерального Закона «Об исполнительном производстве» со счета должника могут удерживаться не более 50% доходов. Удержание денежных средств завершится только после полного выполнения требований, указанных в исполнительном документе пристава.

Данное ограничение не действует в случаях, если:

- — взысканию подлежат алименты,

- — требуется возместить причиненного здоровью человека вред,

- — необходимо возместить вред в случае гибели кормильца семьи,

- — возместить похищенные средства или материальный ущерб в результате совершения преступления.

При таких условиях из доходов должника удерживается до 70% средств.

Процент удержаний может быть снижен, если в семье имеются несовершеннолетние дети (до 30%), ребенок находится на воспитании одного из родителей, отца или матери (до 25%).

Что делать, если зарплатную карту арестовали?

У вас есть несколько выходов из сложившейся ситуации.

1. Обратитесь к приставам.

Часто происходит так, что судебные приставы просто не в курсе, что данная пластиковая карта является «зарплатной». Дело в том, что, во-первых, судебный пристав по причине огромного объема работы не может наводить справки о назначении счета и характере денежных поступлений, а во-вторых, назначение счета является банковской тайной.

В этом случае необходимо проявить активность самому держателю

Получив информацию о том, что счет «зарплатный», судебный пристав в это же день снимет арест, направив уведомление банку. При этом у него будет право обратить взыскание на пятьдесят процентов всех поступивших средств за последний месяц и на сто процентов всех прочих накоплений, имеющихся в данный момент. Пристав направит постановление по месту вашей работы об удержании из вашей зарплаты ежемесячно до 50%.

2. Договоритесь с работодателем

Есть такой нюанс – если денежные средства поступили на пластиковую карту, то они уже не являются зарплатными. Потому в случае неуплаты долга или налога они могут быть списаны полностью.

Выходом в данной ситуации может быть обращение к работодателю с просьбой выдавать заработную плату наличными.

3. Обратитесь с просьбой к кредитору отозвать исковое заявление в суд.

Если истец заберет заявление из суда, блокировку снимут.

4. Истец может обжаловать действия

5. Заплатите свои долги. Это самое простое решение проблемы. При условии погашения задолженности взыскатель отправляет в банк уведомление, после чего ваш счет будет разблокирован.

Что делать, если арест по-прежнему не снят?

При затягивании срока снятия ареста со счета зарплатной карты, ее держатель имеет право обратиться с жалобой в прокуратуру, в районный или областной суд, региональную службу судебных приставов. Заявление можно отправить по электронной почте, заказным письмом или отвезти лично.

Как предотвратить подобные неприятности?

Приставам дано право отправлять запросы в банки о наличии счетов на ваше имя. Если они получают положительный ответ, то счет блокируется. Банки по какой-то причине не всегда указывают, что счет «зарплатный». Поэтому не стоит ждать крайних мер и своевременно погашать задолженность, заранее предоставлять судебному исполнителю сведения о работе. Каждый может обратиться в банк с просьбой об отсрочке платежа.

Если они получают положительный ответ, то счет блокируется. Банки по какой-то причине не всегда указывают, что счет «зарплатный». Поэтому не стоит ждать крайних мер и своевременно погашать задолженность, заранее предоставлять судебному исполнителю сведения о работе. Каждый может обратиться в банк с просьбой об отсрочке платежа.

Для исполнения решения суда приставы могут направить работодателю исполнительный лист об отчислении определенной суммы на счет взыскателя. Карта в этом случае не блокируется.

Если у вас не обнаружен счет в банке, пристав может прийти в ваш дом и наложить арест на движимое имущество.

Конечно, лучше избегать таких ситуаций, платить долги вовремя и все делать по закону.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Имеет ли право банк списывать с карты всю зарплату?

У вас есть задолженность по кредиту, которую вы не в состоянии на данный момент выплачивать. Вы приходите в банкомат, чтобы снять заработную плату. Проверяете свой пластик, а он пуст. Банк снял все перечисленные от работодателя средства без вашего ведома. Что делать в подобной ситуации?

Никакого судебного разбирательства не было. Вам не приходил исполнительный лист и извещения о начале делопроизводства. Кроме того, даже коллекторы не имеют права высчитывать из официального дохода больше 50%, то есть половины заработной платы. Нельзя оставлять человека без средств существования. Это правило касается ФССП. Что же насчет банка?

Наделен ли банк правом списывать денежные средства с зарплатной карты?

Кредитно-финансовые организации редко идут на нарушение закона. Особенно это касается крупных игроков банковского сектора. Если такое произошло, в договоре наверняка есть пункт на безакцептное списание денежных средств.

Когда дополнительного соглашения не было. в основном договоре такого пункта тоже нет, банк не имеет право поступать таким образом. Что делать в такой ситуации? Необходимо написать в свободной форме претензию и отправить в банк. Можно отнести лично.

Что делать, чтобы банк больше не списывал зарплату?

Существует два выхода из ситуации:

- Первый заключается в отзыве безакцептного списания денежных средств. Если же такого пункта в договоре не было, направить претензию. Не снимет ли банк повторно зарплату? Все зависит от учреждения. В любом случае придется разбираться, а это занимает некоторое время.

- Второй сводится к оформлению зарплатной карты в другом кредитно-финансовом учреждении.

Необходимо написать заявление на перевод заработной платы в другой банк.

Необходимо написать заявление на перевод заработной платы в другой банк.

Необходимо написать заявление на перевод заработной платы в другой банк.

Необходимо написать заявление на перевод заработной платы в другой банк.Еще одним вариантом станет просьба работодателя выдавать заработную плату наличным.

Какие выплаты банк не имеет право списывать?

Кредитно-финансовые организации не могут списывать с карты:

- пособия по потере кормильца и детские;

- алименты;

- материнский капитал.

Ознакомиться с полным списком денежных средств, которые не подлежат списыванию, можно в статье 101 закона «Об исполнительном производстве».

Что делать, если после наложения ареста приставами зарплата была списана в полном объеме?

Если вы столкнулись с подобной ситуацией, необходимо опротестовать подобное списание. Возьмите в банке справку о том, что счет является зарплатным, а затем отправьте по почте или вручите лично ответственному по вашему делопроизводству.

Велика вероятность того, что в ФССП поступила некорректная информация относительно счета, или проверка была недоскональной. Закон запрещает изымать официальный доход в полном объеме. Приставы имеют право высчитывать не больше 50% от заработной платы, получаемой должником.

Закон запрещает изымать официальный доход в полном объеме. Приставы имеют право высчитывать не больше 50% от заработной платы, получаемой должником.

С вас уже удерживают половину официального дохода на работе и на карту перечисляют только оставшуюся часть.

Когда в бухгалтерии уже снимается 50% от заработной платы, и на пластик приходит лишь вторая половина, необходимо выполнить следующие действия:

- возьмите справку, подтверждающую, что счет в банке является зарплатным;

- запросите справку из бухгалтерии, в которой написано, что заработная плата переводится на такой-то счет, и еще одну, подтверждающую удержание 50%;

- приложите обе справки и напишите заявление с просьбой снять арест;

- укажите в заявлении, что у вас арестовали зарплатный счет, на который приходит половина от заработанных средств, поскольку вторую уже удерживают по исполнительному листу, номер которого обязательно нужно указать.

Заявление должно быть написано в двух экземплярах. Его нужно отнести лично либо отправить заказным письмом с описью и уведомлением о вручении.

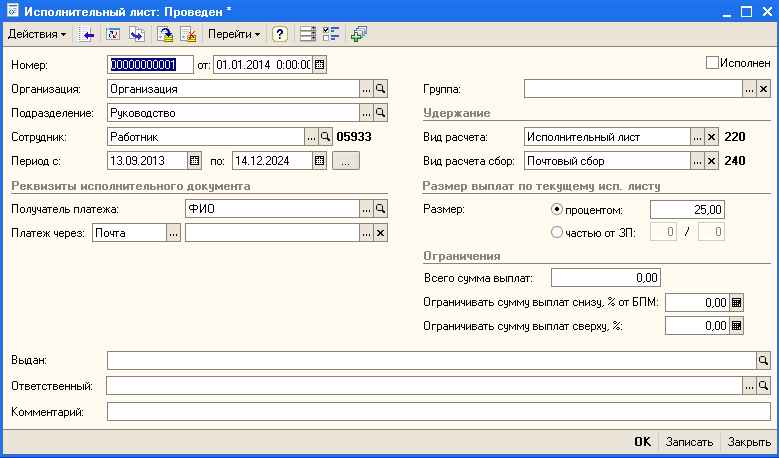

Указание кодов доходов и удержанных сумм по исполнительным листам в 1С с 01.06.2020

В ЗУП 3.1.14 реализована автоматическая возможность учета кодов доходов и удержанных сумм по исполнительным листам в ведомостях на безналичную выплату и платежных поручениях. В ЗУП 3.1.10.443 и 3.1.13.219 механизм учета реализован в упрощенном виде.

С 01.06.2020 года в платежном поручении необходимо указывать код дохода и суммы, удержанные по исполнительным документам.

Подробнее см. — Коды выплат по заработной плате в платежном поручении

Механизм учета в ЗУП 3.1.14

В ЗУП 3.1.14 для работы нового механизма в настройках начислений на вкладке Налоги, взносы, бухучет добавлено новое поле Вид дохода, в котором можно выбрать одно из четырех значений.

При обновлении на версию 3.1.14 автоматически будет подобрано значение для данного реквизита в зависимости от Назначения начисления. Так, например, для Оплаты по окладу с назначением начисления Повременная оплата труда и надбавки в поле Вид дохода будет установлено значение Заработная плата и иные доходы с ограничением взыскания.

Приведем таблицу соответствий Назначения начисления и Вида дохода.

| Назначение начисления | Вид дохода |

| Компенсационные выплаты | Доходы, на которые не может быть обращено взыскание (без оговорок) |

| Отпуск (за счет ФСС) на период санаторно-курортного лечения | Доходы, на которые не может быть обращено взыскание (без оговорок) |

| Остальные начисления | Заработная плата и иные доходы с ограничением взыскания |

В случае необходимости Вид дохода можно изменить вручную.

Значение Вида дохода из настроек вида расчета учитывается в момент проведения документов-начислений. Поэтому, в случае изменения Вида дохода потребуется перепровести необходимые документы-начисления.

В Ведомостях в банк, в Ведомостях на счета и в Платежных поручениях добавлено новое поле Вид дохода.

Если выбрать значение в данном поле, то при заполнении документов в него попадут суммы в соответствии с указанным Видом дохода.

Если в Ведомостях… не указать Вид дохода, то в документы загрузятся все суммы еще не выплаченных доходов по сотруднику. С 01.06.2020 г. данное поле становится обязательным для заполнения.

Если в качестве вида дохода указать значение Заработная плата и иные доходы с ограничением взыскания, то при заполнении документов на выплату в него попадут и доходы, которые зарегистрированы документами-начислениями до обновления на ЗУП 3.1.14.

В Ведомости в банк и в Ведомости на счета в табличной части документов добавлено новое колонка Взыскано. Здесь отражаются суммы, которые удержаны по исполнительным листам.

В карточке зарплатного проекта (Выплаты – Зарплатные проекты) появилась возможность выбрать новый формат версии 3.6.

При выгрузке Ведомостей в банк или Платежных поручений в файл попадает вид дохода, который указан в Ведомости. Также сюда попадает сумма из колонки Взыскано.

Коды доходов при выгрузке следующим образом соотносятся со значениями реквизита Вид дохода в Ведомостях…

| Вид дохода в 1С | Коды вида дохода при выгрузке | Описание выплат (Указание ЦБ от 14.10.2019 N 5286-У) |

| Заработная плата и иные доходы с ограничением взыскания | 1 | при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения размеров удержания (п. 1 Указания ЦБ) |

| Доходы, на которые не может быть обращено взыскание (без оговорок) | 2 | при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются (п. 1 Указания ЦБ) |

| Доходы, на которые не может быть обращено взыскание (с оговорками) | 3 | при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются (п. 1 Указания ЦБ) |

| Доходы без ограничения взысканий | Код не указывается | При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается (п. 2 Указания ЦБ) |

Механизм учета в ЗУП 3.1.10 и 3.1.13

В ЗУП 3.1.10.443 и 3.1.13.219 реализован учет по кодам доходов и удержанным суммам по исполнительным листам по похожему алгоритму с ЗУП 3.1.14 только с некоторыми ограничениями.

В настройках самих начислений поля для указания Вида дохода НЕ предусмотрено.

В Ведомостях в банк и в Ведомостях на счета какое бы значение не было указано в реквизите Вид дохода, документы заполняются всеми положенными сотруднику суммами. При создании новых документов по умолчанию в качестве Вида дохода устанавливается значение Заработная плата и иные доходы с ограничением взыскания.

В случае необходимости выплатить суммы по другим видам доходов в отдельно созданных Ведомостях потребуются ручные корректировки по суммам выплат и указание требуемого Вида дохода.

Суммы, удержанные по исполнительным листам, в Ведомости… загружаются автоматически.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Могут ли приставы арестовать зарплатную карту если есть исполнительный лист

В этой статье юрист Алексей Князев отвечает на популярный вопрос: «Могут ли приставы арестовать зарплатную карту если есть исполнительный лист?».

Судебные приставы арестовали зарплатную карту и прислали исполнительный лист на работу

Законно ли что судебные приставы арестовали зарплатную карту и прислали исполнительный лист на работу одновременно,т.е половину снимают по листу потом ещё и половину от поступлении на счёт?в итоге забрали больше суммы долга!

Ответы юристов (3)

Да, законно, т.к. у них нет информации, что арестованный счёт является зарплатным. Предоставьте им справку об этом, но деньги не вернуть.

Долг составляет 18000,а забрали 28000.и куда тогда придут лишние 10000?

Если взяли лишнее, то пишите заявление о возврате излишне взысканной суммы долга с предоставлением реквизитов. По опыту, после взыскания оставшейся суммы долга, арест со счетов снимается.

Почему не снимают арест с карты пристава если исполнительный лист в бухгалтерию

Как снять арест с зарплатной карты наложенный судебным приставом

Рассмотрим, что нужно сделать, если у вас имеется долг и пристав наложил арест на ваш счет. Вам нужно действовать по следующей инструкции: В данном случае у судебного пристава нет оснований для отказа, то есть после данной процедуры ваш счет будет частично разблокирован. Кстати, как именно составить заявление о снятии ареста с зарплатной карты судебным мы рассмотрим чуть позже. Ошибочная блокировка

Обратите внимание, что основания для ареста банковского счета может быть очень много, поэтому каждый случай индивидуален, в любом случае, судебный пристав должен вас проконсультировать по вопросу вашего долга и рассказать о способах решения проблемы.

- укажите дату открытия исполнительного производства, а также данные истца и ответчика,

Обратите внимание, что наложение ареста на имущество регламентировано статьями 115—116 Уголовно-процессуального кодекса РФ. Если вам отказали

Выделите ее мышкой и нажмите:

Могут ли приставы арестовать зарплатную карту, и что делать, если это произошло?

Адвокаты предлагают как минимум 5 способов решения проблемы: Как снять арест? С карты снимается арест только в том случае, когда суд или предоставят банку решение об его отмене.

Если сроки отмены ареста затягиваются, вы имеете право написать жалобу в высшие инстанции: Составленную жалобу вы можете: Как избежать ареста карты?

Судебные приставы все чаще и чаще выносят постановления об аресте карты.

Арест зарплатной карты должника: Пошаговое руководство к действию

Одним словом, судебный исполнитель никак не знает, что определенный счет, который принадлежит должнику, является зарплатным, или кредитным, или вкладом. Для пристава — это просто банковский счет.

И этот банковский счет пристав и арестовывает. Это вполне законно, так как банковского счета предусмотрен ФЗ «Об исполнительном производстве». И согласитесь удобно, для пристава!

Ведь теперь, если банковский счет нужен должнику — он сам прибежит к и будет просить его снять наложенный арест.

Таким образом, пристав решает проблему погони за должником.

Могут ли приставы заблокировать зарплатную карту и что делать?

Блокировать все средства из зарплаты, сотрудники службы судебных приставов, не вправе. Но, как показывает практика, чаще всего именно так и происходит.

Актуальная редакция федерального закона № 229-ФЗ от 28.12.2019 с изменениями, вступившими в силу с 09.01.2019 предусматривает следующую процедуру счетов должника : Исполнительный орган не располагает актуальной информацией о назначении счёта — финансовая организация не в праве его сообщать.

Арест зарплатной карты судебными приставами, что делать

- Запрос справки о размере оклада на работе

Предоставленный бухгалтерией организации документ убережет должника от снятия излишних сумм с карточки в зачет погашения долга.

- Обращение в службу судебных приставов

К исковому заявлению прилагаются документы: постановление об исполнительном производстве, и при возможности копия постановления об аресте счетов; документ о назначении счета; документ о поступлениях денежных сумм на карту и назначении этих поступлений.

Может ли пристав арестовать зарплатную карту полностью

Как показывает практика, вопрос в 96% случаев складывается в пользу должников. Какие последствия? Их несколько! Первое последствие выглядит в том, что теперь приставу точно известно место Вашей работы — ведь Вы сами принесли информацию с места своей работы. Таким образом, пристав сняв арест с банковского счета (зарплатной карты), обязательно направить постановление об удержании с Вашей заработной платы по месту Вашей работы. А это уже арест зарплаты должника — и совсем другая история. Переходите и читайте! Второе последствие выглядит, как издевательство со стороны пристава исполнителя. Приведу пример, чтобы Вам было более понятно. Допустим, у Вас несколько исполнительных производств. Вам пристав дает постановление на снятие ареста с Вашей зарплатной карты только по одному исполнительному производству. Вы приходите в Банк, а Банк не снимает арест, так как есть еще два. Или три производства.

Могут ли приставы арестовать зарплатную карту? полномочия судебных приставов

Аналогично может налагаться арест на счета мужа, если должник жена. Казалось бы, это неправомерно, но здесь вступают в силу нормы Семейного Кодекса РФ.

В ст.45 СК РФ сказано, что взыскание может быть обращено на общее имущество супругов. Если же такового не хватает, то супруги несут солидарную ответственность и в рамках своего собственного имущества.

То есть приставы могут налагать арест на счета супругов должников. Но подобное взыскание возможно только при наличии соответствующего судебного решения.

Когда исполнительное производство начато только в отношении мужа и жена соответчиком по делу не является, то пристав не имеет права на конфискацию ее доли имущества и личных средств. Например, за долг по квартплате жена отвечает совместно с мужем.

А вот если дело касается невыплаченного кредита мужа, нужно еще доказать, что средства потрачены на общее благо.

Арест зарплатной карты приставами. как разблокировать?

- Что делать при аресте зарплатной карты — Ваша пошаговая инструкция;

- Что делать при аресте зарплаты должника;

- Как уменьшить процент удержания с зарплаты должника;

- Что делать если арест наложили минуя службу судебных приставов;

- и многое другое!

В общем, если Вы хотите полностью изучить вопросы снятия неприятностей со своей зарплаты — данный курс обязательно в Вашей библиотечке.

Могут ли приставы арестовать зарплатную карту, и что делать, если это произошло?

Могут ли приставы арестовать зарплатную карту

Кроме того, в ряде случаев должник имеет возможность договориться со взыскателем, и последний не передает исполнительный лист для работы приставам. Денежные средства в таком случае также перечисляются лицом добровольно. Сроки После возбуждения исполнительного производства судебные приставы направляют лицу постановление с предложением добровольного погашения долга.

Раздел 80c Таблица вычетов и освобождений от подоходного налога на 2019-2020 гг., 2020-2021 гг.

✅Какой стандартный вычет из подоходного налога для физических лиц?

Согласно Закону о подоходном налоге, стандартный вычет, доступный для получающих зарплату физических лиц, составляет 50 000 фунтов стерлингов.

✅Что такое максимальный лимит 80D?

В соответствии с разделом 80D вы можете использовать до 25 000 фунтов стерлингов для выплаты страхового взноса за вас, вашего супруга и детей, в то время как предел составляет 50 000 фунтов стерлингов для ваших родителей, если они являются пожилыми гражданами.Кроме того, если вы и ваша семья (за исключением родителей) не старше 60 лет, вы не можете требовать более 25 000 вон.

Лимит вычета расходов на лекарства — до 5 000 ₹.

✅Что все идет под 80D?

В соответствии с разделом 80D покрываются страховые взносы на медицинскую страховку и расходы на здравоохранение.

✅Какие вычеты разрешены по налогу на прибыль?

В соответствии с Законом о подоходном налоге 1961 года существуют различные положения и разделы, которые охватывают доходы и расходы различных видов, которые должны вычитаться при расчете налога на прибыль.Закон состоит из исчерпывающего списка различных расходов и инвестиций, а также его лимитов и сценариев, в которых они будут применимы.

✅Как рассчитывается стандартный вычет?

Стандартный вычет не подлежит расчету. Он должен вычитаться из основной заработной платы при расчете налогооблагаемого дохода.

✅Как мне стать освобожденным от налогов?

Годовой доход до 2.50 лакхов не облагаются налогом. Кроме того, предусмотрена налоговая скидка в размере до 12 500 фунтов стерлингов, что фактически означает нулевой налог, когда ваш налогооблагаемый доход составляет до 5 лакхов. Таким образом, вы можете использовать различные доступные вычеты и льготы, применимые к вам, для снижения вашего налогооблагаемого дохода и освобождения от налогов.

Понимание вычета FDII — Бухгалтерский журнал

Каждая корпорация категории C, получающая валовой доход от экспортной деятельности, должна учитывать вычет нематериального дохода, полученного из-за рубежа (FDII).Хотя вычет FDII сопровождается сложным набором правил, он, тем не менее, представляет собой ценную налоговую льготу для корпораций США. Эта статья содержит рекомендации и развеивает общие заблуждения или ошибочные представления относительно этого нового вывода. Кроме того, в статье представлен обзор концепций FDII и соответствующих определений и терминологии, а также практические советы и последствия для требования вычета FDII, для которого многие компании не уверены, подходят ли они.

Закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, оказал значительное влияние на решения, такие как, должны ли налогоплательщики вести свой бизнес в Соединенных Штатах или в иностранных юрисдикциях, выбор юридического лица и множество других деловых решений, которые могут иметь важные краткосрочные и долгосрочные последствия. -срочные последствия. Одним из центральных элементов налоговой реформы было создание в Соединенных Штатах более эффективной с точки зрения налогообложения среды для деятельности компаний и обеспечение конкурентоспособности налоговой системы США по сравнению с другими налоговыми режимами по всему миру.Различные компоненты налоговой реформы были разработаны для решения проблемы бегства капитала в юрисдикции с более низкими налоговыми ставками и «наказания» компаний путем взимания новых налогов, в то же время обеспечивая стимулы для сохранения присутствия и содействия созданию рабочих мест в Соединенных Штатах. Состояния.

В духе повышения конкурентоспособности налоговой системы США Конгресс добавил гл. 250 Налогового кодекса и вместе с ним вычет из FDII, который обеспечивает стимул для отечественных корпораций в виде более низкой ставки налога на доход, полученный от материальных и нематериальных продуктов и услуг на зарубежных рынках.В результате корпорация может потребовать вычет 37,5%, что приводит к постоянной налоговой льготе и эффективной налоговой ставке 13,125% по сравнению с корпоративной ставкой 21% для налоговых лет, начинающихся после 31 декабря 2017 г. и до января. 1, 2026 г., после чего вычет уменьшается до 21,875%, в результате чего эффективная ставка налога составляет 16,406%.

Вычет FDII доступен отечественным предприятиям в широком спектре отраслей, которые облагаются налогом как корпорации C. Сюда входят компании из США и не из Великобритании.S. компании, ведущие бизнес в США.

В целом, доход корпорации США можно разделить на регулярный доход и FDII, который представляет собой превышение дохода над фиксированным доходом от амортизируемого материального имущества, используемого в торговле или бизнесе корпорации; FDII облагается налогом по более низкой ставке. Определение дедукции FDII, как с качественной, так и с количественной точки зрения, может включать довольно сложный анализ. Само вычисление представляет собой многоэтапный процесс, который требует определения квалифицированных инвестиций в бизнес-активы (QBAI), дохода, подлежащего вычету (DEI), и дохода, полученного из-за границы (FDDEI), в качестве прелюдии к расчету условного нематериального дохода (DII) и FDII. , который затем умножается на 37.5% до суммы франшизы.

ВЫЧИСЛЕНИЕ DII

Первым шагом в общем анализе FDII является расчет DII, определяемый как DEI за вычетом 10% стоимости амортизируемых материальных активов, используемых в производстве DEI корпорации США. Затем иностранная часть этой избыточной прибыли относится на FDII и облагается налогом по более низкой ставке, чем общая корпоративная ставка в 21%.

Ключевым анализом при определении DII является расчет DEI, определяемого как валовой доход корпорации (определяемый без учета дохода Подраздела F, включения глобального нематериального дохода с низким налогообложением (GILTI), дохода от финансовых услуг, дивидендов, полученных от 10% — принадлежащих контролируемым иностранным корпорациям, внутреннего дохода от добычи нефти и газа и дохода зарубежных филиалов), за вычетом любых вычетов (включая налоги), должным образом отнесенных на такой валовой доход.

Доход от продаж за границу в контексте FDDEI (и, в свою очередь, FII) означает доход, полученный из-за рубежа, по сравнению с доходом из иностранного источника. Доход может быть получен как от продажи соответствующей собственности, так и от предоставления услуг, поэтому пул потенциально квалифицируемого дохода может быть довольно большим. Важным моментом является то, что собственность не обязательно должна производиться или производиться корпорацией (ключевое требование бывшего вычета по внутренней производственной деятельности в соответствии с Разделом 199, который был отменен TCJA) для определения валового дохода.

Правило продажи недвижимости требует, чтобы собственность была продана налогоплательщиком любому лицу, не являющемуся гражданином США, для использования за рубежом. Термин «проданный» определяется как продажа, аренда, лицензия, обмен или иное распоряжение. Имущество включает как материальное, так и нематериальное имущество. Термин «зарубежное использование» означает любое использование, потребление или распоряжение за пределами Соединенных Штатов.

Положение о вычетах FDII также предусматривает и предоставляет руководство для рассмотрения связанных сторон.Правило состоит в том, что недвижимость, проданная связанной стороне, которая не является лицом из США, не будет соответствовать требованиям, если она не предназначена для использования за границей и в конечном итоге не будет продана несвязанной стороне, которая не является лицом из США, или если недвижимость используется связанной стороной в связи с имуществом, которое продается или в связи с предоставлением услуг несвязанной стороне, которая также не является лицом из США.

Например, если отечественная корпорация передает лицензию на нематериальную собственность иностранной дочерней компании, а затем иностранная дочерняя компания использует нематериальную собственность для продажи своей продукции несвязанным иностранным покупателям, доход от роялти, полученный отечественной корпорацией, должен квалифицироваться как FDDEI.Это также должно быть результатом, даже если связанное иностранное лицо, лицензирующее нематериальную собственность у отечественной корпорации, дополнительно лицензирует ее другому связанному иностранному лицу, которое затем использует нематериальную собственность для маркетинга и продажи продукции несвязанным иностранным клиентам для использования за пределами Соединенных Штатов. .

Вычет FDII также доступен налогоплательщикам, которые получают валовой доход от предоставления услуг своим клиентам. Для того чтобы валовой доход, полученный от услуг, соответствовал требованиям, услуги должны быть предоставлены налогоплательщиком любому лицу, находящемуся за пределами США, или в отношении собственности, расположенной за пределами Соединенных Штатов.Возможны различные толкования, и Министерству финансов и IRS потребуется предоставить дальнейшие инструкции и разъяснения о том, как интерпретировать «в отношении собственности», находящейся за пределами США.

РАСПРЕДЕЛЕНИЕ ВЫЧИСЛЕНИЙ

После того, как налогоплательщик определил свой валовой доход для целей расчета DEI, следующий шаг включает распределение вычетов по различным классам валового дохода. Хотя в настоящее время нет никаких указаний, касающихся распределения расходов по валовой сумме DEI, налогоплательщики могут обратиться к сенатской версии гл.250 (b) (3) (A) (ii), который предусматривал распределение расходов «в соответствии с правилами, аналогичными правилам статьи 954 (b) (5)», хотя эта ссылка была удалена в окончательной версии. Раздел 250 также может быть «оперативной секцией» для целей разд. 861 распределение расходов, учитывая, что разд. 199 в конечном итоге полагался на разд. 861 принцип распределения расходов, включая процентные расходы; расходы на исследования и разработки; коммерческие, общехозяйственные и административные расходы; и расходы на управление между квалифицированными и неквалифицированными валовыми поступлениями.В этой области также будут полезны дополнительные указания и правила, относящиеся к распределению расходов по классам валового дохода.

РАСЧЕТ QBAI

После определения DEI, который является ключевым компонентом вычисления DII, следующий шаг включает вычисление QBAI. Сумма QBAI умножается на 10%, а полученная сумма вычитается из DEI для получения DII. QBAI — это совокупность всех материальных активов, которая используется для расчета доходности материальных активов, которая затем используется для вычисления превышения, которое является предполагаемой доходностью нематериальных активов.QBAI можно рассматривать как совокупность материальных активов, используемых для генерации DEI. Сумма QBAI представляет собой среднюю скорректированную базу (с использованием ежеквартального соглашения об измерении) материального имущества, амортизируемого в соответствии с разд. 167, который используется в торговле или бизнесе корпорации для генерации DEI. Скорректированная база определяется с использованием линейной амортизации, и QBAI не включает землю, нематериальную собственность или любые активы, которые не производят DEI. Таким образом, вычисление QBAI имеет решающее значение, поскольку любое сокращение количества QBAI увеличивает FDII на 10% и, как таковое, может иметь существенное влияние на FDII.

Последний шаг включает определение FDII, которое вычисляется путем умножения DII на соотношение FDDEI и DEI.

СОВЕТЫ ПО ПРАКТИКЕ

Сложный характер вычета FDII представляет собой множество подводных камней. Ниже приведены лишь несколько примеров возможных ошибок, которые могут помешать компаниям максимизировать вычет FDII:

Неверно характеризующие классы валового дохода и неправильно отнесенные расходы к DEI

FDII — это многоэтапный процесс.Учитывая, что большинство компаний получают доход из нескольких источников, необходимо будет разделить различные потоки доходов на категории, которые могут облагаться разными налоговыми ставками. Чтобы получить максимальную выгоду, важно, чтобы налогоплательщики рассмотрели различные аспекты и компоненты расчета FDII, чтобы определить, какие области могут иметь наибольшее влияние. Например, обычно полезно увеличить DEI, который используется в качестве основы для определения FDDEI. Чем выше DEI, тем выше FDII и, следовательно, вычет.В этой области налогоплательщикам следует обратить особое внимание на различные исключения из валового дохода и рассмотреть, например, различные методологии распределения затрат, чтобы отнести затраты на эти исключения для увеличения DEI.

Без учета структуры затрат

Что касается расходов, относимых на DEI, важно, чтобы налогоплательщики учитывали различные существующие структуры затрат, их влияние на прибыльность или валовой доход компании, а также то, могут ли они определить затраты, которые не могут быть отнесены на счет FDDEI.Это также будет включать обзор разд. 861 методологии распределения и понимание фактической взаимосвязи между различными классами валового дохода и понесенных расходов.

Без планирования методов учета

Могут применяться различные методы бухгалтерского учета, и налогоплательщикам также может потребоваться учитывать возможности, которые могут возникнуть в результате реструктуризации бизнеса, планирования трансфертного ценообразования и потенциальных изменений в их цепочках поставок.

Неправильное вычисление суммы QBAI

Налогоплательщики захотят уменьшить QBAI, потому что он используется для вычисления DII путем вычитания 10% QBAI из DEI, чтобы увеличить DII.Некоторые области для рассмотрения включают определение прав собственности на активы, их местонахождение и классификацию активов. Например, необходимо принять решение о покупке или аренде собственности, поскольку сданная в аренду собственность не будет включена в QBAI.

Неправильная проверка различных классов валового дохода, что приводит к снижению FDDEI

Налогоплательщики захотят увеличить FDDEI, который используется при вычислении отношения FDDEI к DEI для определения FDII. FDDEI находится в числителе отношения, поэтому чем выше FDDEI, тем выше становится общий коэффициент, что положительно влияет на FDII.Налогоплательщики должны определить все источники квалифицируемых валовых поступлений, включая операции со связанными сторонами, которые соответствуют требованиям разд. 250. Также важно понимать поток операций и то, как различные классы валового дохода были получены от продажи собственности и услуг.

Отсутствие моделирования и игнорирование взаимодействия между FDII и другими положениями

Не менее важно понимать взаимосвязь между FDII и другими положениями, такими как GILTI и налог на снижение базы и налог на злоупотребления.Например, ограничение налогооблагаемого дохода определяется без учета гл. 250 (то есть GILTI и FDII) как совокупность GILTI и включения FDII, которая не может превышать налогооблагаемый доход. Любое превышение GILTI и FDII над налогооблагаемым доходом уменьшается пропорционально. Принимая во внимание, что GILTI уменьшается на 50% по сравнению с FDII, который уменьшается на 37,5%, налогоплательщикам следует моделировать более широкие последствия и влияние FDII на их налоговую позицию.

ЧТО ДАЛЬШЕ ДЛЯ ВЫЧИСЛЕНИЯ FDII

Как упоминалось ранее, Казначейству и IRS потребуется предоставить дальнейшие инструкции, чтобы налогоплательщики могли правильно определить и рассчитать вычет FDII.

Хотя вычет FDII потенциально доступен каждой американской корпорации, которая экспортирует недвижимость или предоставляет услуги лицу, находящемуся за пределами Соединенных Штатов, включая продажи и услуги, предоставляемые связанным сторонам, Европейский Союз (ЕС) определил его как экспорт стимул, который потенциально нарушает рекомендации Действия 5 Организации экономического сотрудничества и развития по сокращению базы и перемещению прибыли (BEPS) в отношении требований к существенной деятельности для режимов стимулирования интеллектуальной собственности.Напротив, Казначейство считает, что правила FDII соответствуют рекомендациям BEPS Action 5, поэтому еще неизвестно, будет ли ЕС оспаривать FDII как незаконную экспортную субсидию.

Тем не менее, учитывая ценность вычета FDII и его широкую применимость к американским корпорациям (компаниям из США и неамериканским компаниям, ведущим бизнес в Соединенных Штатах), налогоплательщикам следует потратить время на понимание правил, чтобы определить, как их применять к своим конкретные факты. Налогоплательщики, которые учтут вышеуказанные шаги и обеспечат правильную методологию, будут на пути к максимальному увеличению этого вычета на долгие годы.

| 1. | Q. | Что мой работодатель может законным образом удержать из моей заработной платы? |

| А. | В соответствии с законодательством штата Калифорния работодатель может на законных основаниях вычесть из заработной платы работника следующее:

| |

| 2. | Q. | Если я сломаю или повредлю собственность компании или потеряю деньги компании во время выполнения своей работы, может ли мой работодатель вычесть расходы / убытки из моей заработной платы? |

| A. | Нет, ваш работодатель не может по закону произвести такой вычет из вашей заработной платы, если по причине ошибки или несчастного случая возникнет нехватка денежных средств, поломка или потеря имущества / оборудования компании. Суды Калифорнии постановили, что убытки, возникшие без какой-либо вины со стороны работника или являющиеся просто результатом простой небрежности, неизбежны практически в любой деловой операции, и, таким образом, работодатель должен нести такие убытки, как расходы на ведение бизнеса. Например, если вы случайно уроните поднос с посудой, получите неверный чек или уйдете с клиента, не заплатив чек, ваш работодатель не сможет вычесть убыток из вашей зарплаты. Существует исключение из вышеизложенного, содержащееся в приказах о заработной плате Комиссии по промышленному благосостоянию, которые имеют целью предоставить работодателю право удерживать из заработной платы работника любую нехватку денежных средств, поломку или потерю оборудования, если работодатель может доказать, что нехватка, поломка или убытки вызваны нечестным или умышленным действием или грубой халатностью сотрудника. Это означает, что вычет может быть законным, если работодатель докажет, что убыток явился результатом нечестности, умышленности или грубой небрежности работника.Согласно этому постановлению, простое обвинение не дает работодателю права на вычет. DLSE предупредил, что использование этого вычета, содержащегося в правилах IWC, может фактически не соответствовать положениям Трудового кодекса Калифорнии и различным решениям Калифорнийского суда. Кроме того, DLSE не предполагает автоматически, что сотрудник был нечестным, умышленным или грубо небрежным, когда работодатель утверждает, например, оправдание вычета из заработной платы сотрудника для покрытия недостачи, поломки или потери имущества или оборудования. Раздел 224 Трудового кодексачетко запрещает любые удержания из заработной платы работника, которые не разрешены работником в письменной форме или не разрешены законом, и любой работодатель, прибегающий к самопомощи, делает это на свой страх и риск, поскольку применяется объективный тест. чтобы определить, произошла ли потеря по причине нечестности, умышленного действия или грубой небрежности. Если ваш работодатель произведет такой вычет и позже будет установлено, что вы не виновны в нечестном, умышленном действии или грубой небрежности, вы имеете право на взыскание суммы удержанной заработной платы.Кроме того, если вы больше не работаете на работодателя, сделавшего вычет, и было решено, что вычет был неправомерным, вы также можете получить взыскание штрафа за время ожидания в соответствии с разделом 203 Трудового кодекса. | |

| 3. | Q. | Что может сделать мой работодатель, если у меня возникнет нехватка в денежном ящике? |

| A. | Ваш работодатель может применить к вам дисциплинарные меры, вплоть до увольнения.Кроме того, ваш работодатель может подать иск в суд, чтобы попытаться взыскать любые убытки и / или убытки, которые он понес. | |

| 4. | Q. | Мой работодатель одолжил мне 500 долларов США, и, согласно нашему письменному соглашению, брал 50 долларов США с каждой зарплаты в качестве частичного платежа по кредиту. Когда я уволился на прошлой неделе, мой работодатель вычел непогашенный остаток по ссуде в размере 250 долларов США из моей последней зарплаты. Это законно? |

| A. | Нет. Хотя суд Калифорнии постановил, что вычеты из периодических платежей в рассрочку по ссуде, предоставленной работнику работодателем, допустимы при письменном разрешении работника, суд также пришел к выводу, что воздушный шар (единовременная выплата) непогашенного остатка, подлежащего выплате в момент прекращения трудовых отношений, не допускается, несмотря на то, что работник дал свое письменное согласие на такую выплату. Когда трудовые отношения прекращаются, ваш работодатель может вычесть только сумму одного взноса из вашей последней зарплаты. | |

| 5. | Q. | Может ли мой работодатель вычесть что-нибудь из моей зарплаты, если я приду на работу поздно? |

| A. | Да, ваш работодатель может удержать деньги из вашей зарплаты за опоздание на работу. Однако удержание не должно превышать пропорциональную заработную плату, которая была бы получена за фактически потерянное время, но за потерю времени менее 30 минут может быть удержана получасовая заработная плата.Раздел 2928 Трудового кодекса. Например, если вы зарабатываете 12 долларов в час и приходите на работу с опозданием на 40 минут, ваш работодатель может вычесть 8 долларов из вашей зарплаты. А если вы опоздали на пять минут на работу, ваш работодатель может вычесть 6 долларов США. | |

| 6. | Q. | Что я могу сделать, если мой работодатель незаконно удерживает из моей зарплаты? |

| A. | Вы можете подать иск о заработной плате в Отдел по соблюдению трудовых норм (Офис комиссара по труду) или подать иск в суд против вашего работодателя, чтобы вернуть потерянную заработную плату.Кроме того, если вы больше не работаете у этого работодателя, вы можете подать иск о штрафе за время ожидания в соответствии с разделом 203 Трудового кодекса. | |

| 7. | Q. | Какая процедура происходит после подачи заявления о заработной плате? |

| A. | После того, как ваша претензия будет заполнена и подана в местное отделение Управления по соблюдению трудовых норм (DLSE), она будет передана заместителю комиссара по вопросам труда, который определит, на основании обстоятельства претензии и представленная информация, как лучше действовать.Первоначальным действием, предпринятым в отношении претензии, может быть направление на конференцию или слушание или отклонение претензии. Если будет принято решение о проведении конференции, стороны будут уведомлены по почте о дате, времени и месте конференции. Цель конференции — определить обоснованность претензии и посмотреть, можно ли разрешить претензию без слушания. Если претензия не решается на конференции, следующим шагом обычно является передача дела на слушание или прекращение его рассмотрения из-за отсутствия доказательств. В судебном заседании стороны и свидетели дают показания под присягой, и ход заседания протоколируется. После слушания сторонам будет вручено приказ, решение или решение (ODA) Уполномоченного по вопросам труда. Любая из сторон может подать апелляцию на ОПР в гражданский суд соответствующей юрисдикции. Суд передаст дело в суд, и каждая сторона будет иметь возможность представить доказательства и свидетелей. Доказательства и свидетельские показания, представленные на слушании дела Уполномоченного по вопросам труда, не будут основанием для решения суда.В случае апелляции работодателя DLSE может представлять сотрудника, который финансово не в состоянии оплатить услуги адвоката в суде. См. Брошюру «Политика и процедуры обработки заявлений о заработной плате» для получения более подробной информации о процедуре подачи заявлений о заработной плате. | |

| 8. | Q. | Что я могу сделать, если я выиграю слушание, а работодатель не оплачивает или не обжалует приказ, решение или решение? |

| A. | Когда приказ, решение или награда (ODA) вынесены в пользу работника и нет апелляции, и работодатель не выплачивает ODA, Отдел по соблюдению трудовых стандартов (DLSE) будет требовать от суда включения в ODA в качестве судебного решения против работодателя. Это решение имеет такую же силу и действие, как и любое другое денежное решение, вынесенное судом. Следовательно, вы можете попытаться собрать решение самостоятельно или передать его DLSE. | |

| 9. | Q. | Что я могу сделать, если мой работодатель отомстит мне за то, что я возражал против удержания из моей заработной платы? |

| A. | Если ваш работодатель каким-либо образом дискриминирует или мстит вам, например, он увольняет вас, потому что вы возражаете против того, что вы считаете незаконным вычетом, или потому что вы подаете заявление требовать или угрожать подать иск к Уполномоченному по вопросам труда, вы можете подать жалобу о дискриминации / преследовании в Управление Уполномоченного по вопросам труда.В качестве альтернативы вы можете подать иск в суд против своего работодателя. |

Неупорядоченное выполнение — Простая английская Википедия, бесплатная энциклопедия

В компьютерной инженерии, внеочередное выполнение , OoOE , это метод, используемый в большинстве высокопроизводительных микропроцессоров для использования циклов, которые в противном случае были бы потрачены впустую из-за определенного типа дорогостоящей задержки. Большинство современных конструкций ЦП включают поддержку выполнения вне очереди.

Ключевая концепция обработки OoO состоит в том, чтобы позволить процессору избежать класса задержек (, называемого : «задержки» ), которые возникают, когда данные, необходимые для выполнения операции, недоступны.

Процессоры OoO заполняют эти «слоты» одновременно с другими инструкциями, которые готовы для , затем переупорядочивают результаты в конце, чтобы казалось, что инструкции были обработаны как обычно. Порядок команд в исходном компьютерном коде известен как программный порядок , в процессоре они обрабатываются в порядке данных (порядок, в котором данные, операнды, становятся доступными в регистрах процессора). Для преобразования одного порядка в другой и поддержания логического порядка вывода требуется довольно сложная схема; кажется, что сам процессор выполняет инструкции в случайном порядке.

Преимущества обработки OoO возрастают по мере расширения конвейера команд и увеличения разницы в скорости между основной памятью (или кэш-памятью) и процессором. На современных машинах процессор работает во много раз быстрее, чем память, поэтому в то время, когда исправный процессор тратит время на ожидание поступления данных, он мог обработать большое количество инструкций.

В более ранних процессорах In-order обработка инструкций обычно выполняется в следующих этапах:

- Получение инструкций.

- Если входные операнды доступны (например, в регистрах), инструкция отправляется соответствующему функциональному блоку. Однако, если один или несколько операндов недоступны в течение текущего такта (обычно из-за того, что они извлекаются из памяти), процессор останавливается, пока они не станут доступными.

- Инструкция выполняется соответствующим функциональным блоком.

- Функциональный блок записывает результаты обратно в регистр.

Неработающие процессоры разбивают обработку инструкций на следующие этапы:

- Получение инструкций.

- Отправка команд в очередь команд (также называемая буфером команд , или станциями резервирования).

- Инструкция ожидает в очереди, пока не станут доступны ее входные операнды. Затем инструкции разрешается покинуть очередь до более ранних, более старых инструкций.

- Инструкция выдается соответствующему функциональному блоку и выполняется этим блоком.

- Результаты помещены в очередь (буфер изменения порядка).

- Только после того, как результаты всех более старых инструкций будут записаны обратно в файл регистра, этот результат записывается обратно в регистр.Это называется этапом градации или этапом выхода на пенсию .

В приведенных выше примерах процессор OoO избегает остановки, которая возникает на этапе (2) процессора n-го порядка i , когда инструкция не полностью готова к обработке из-за отсутствия данных.

.