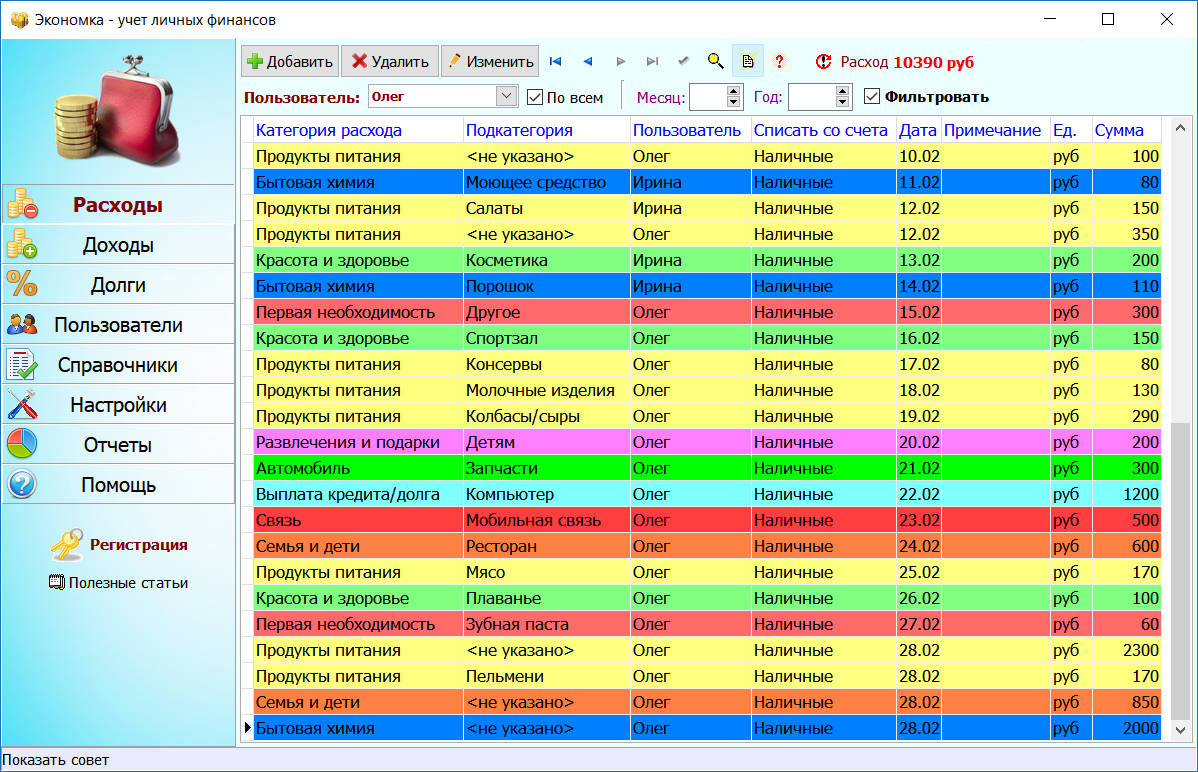

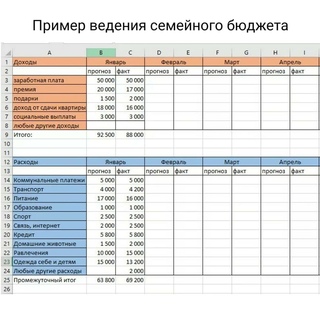

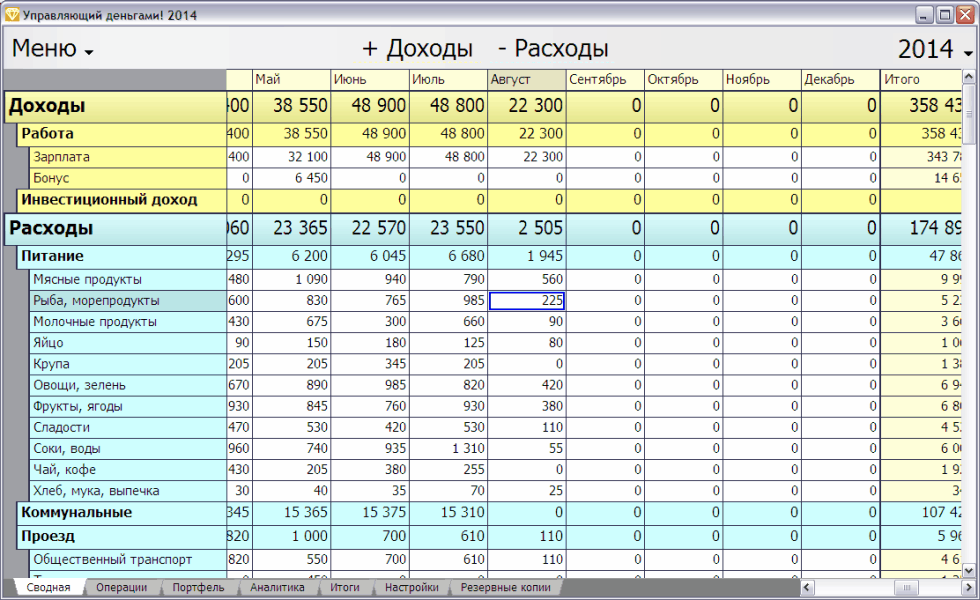

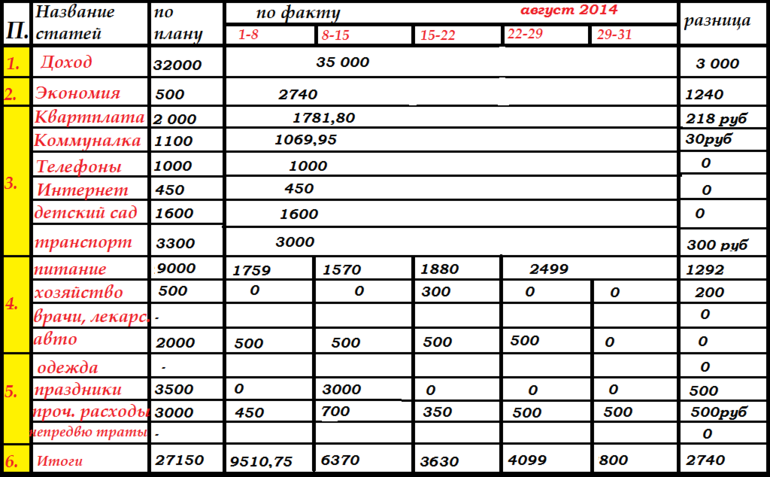

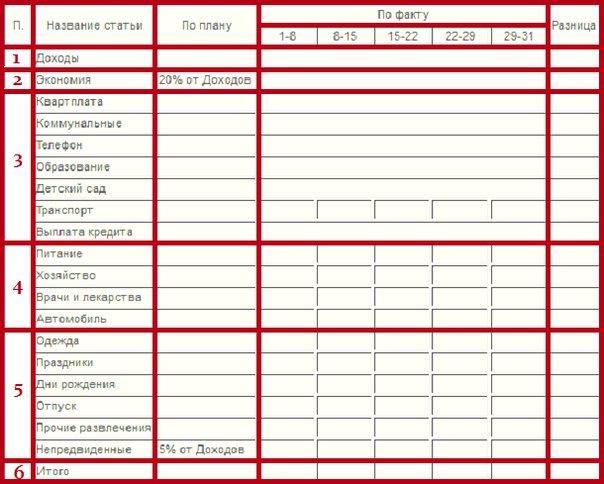

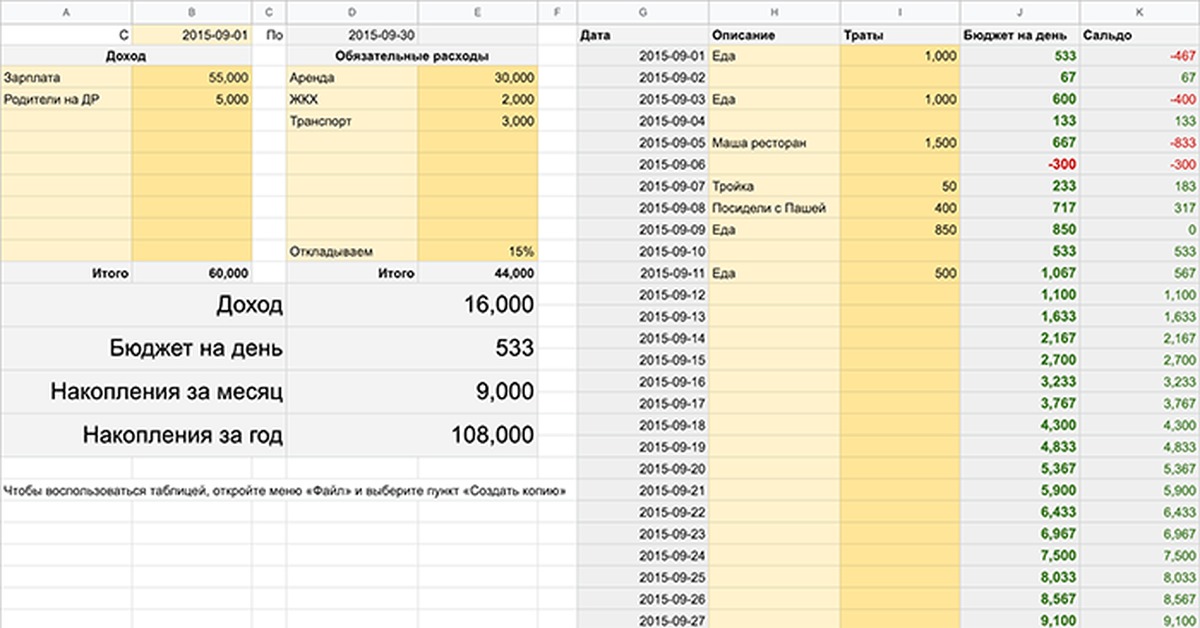

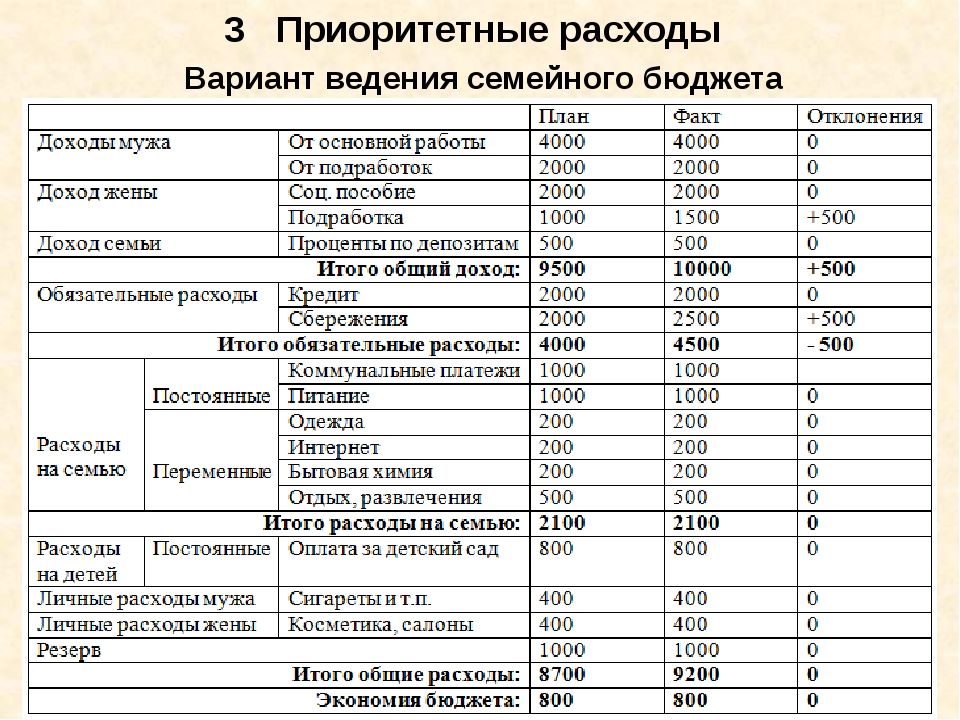

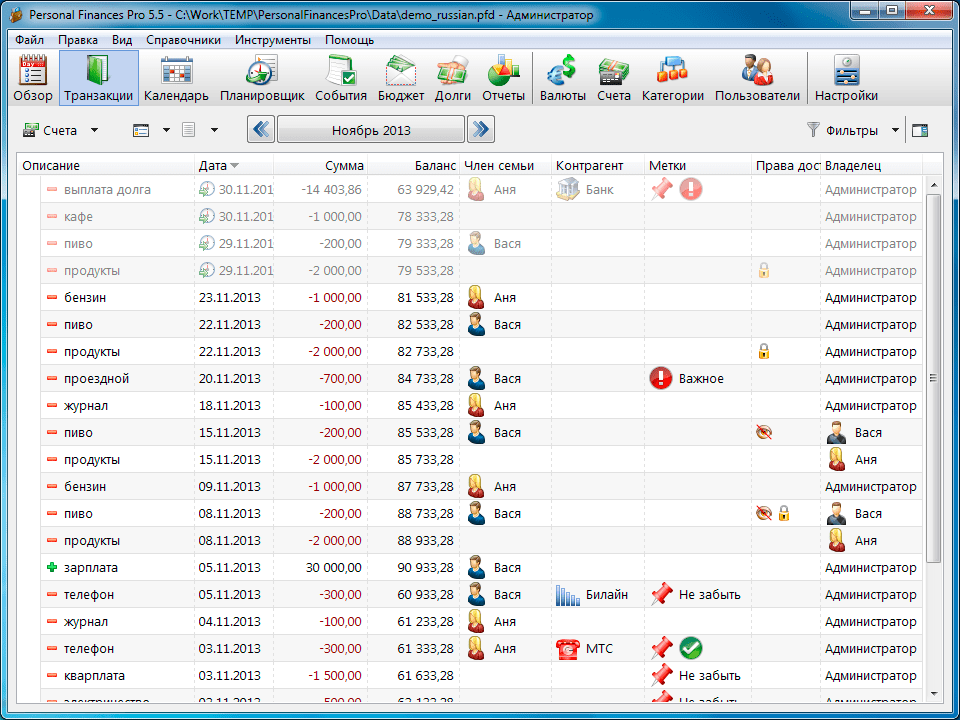

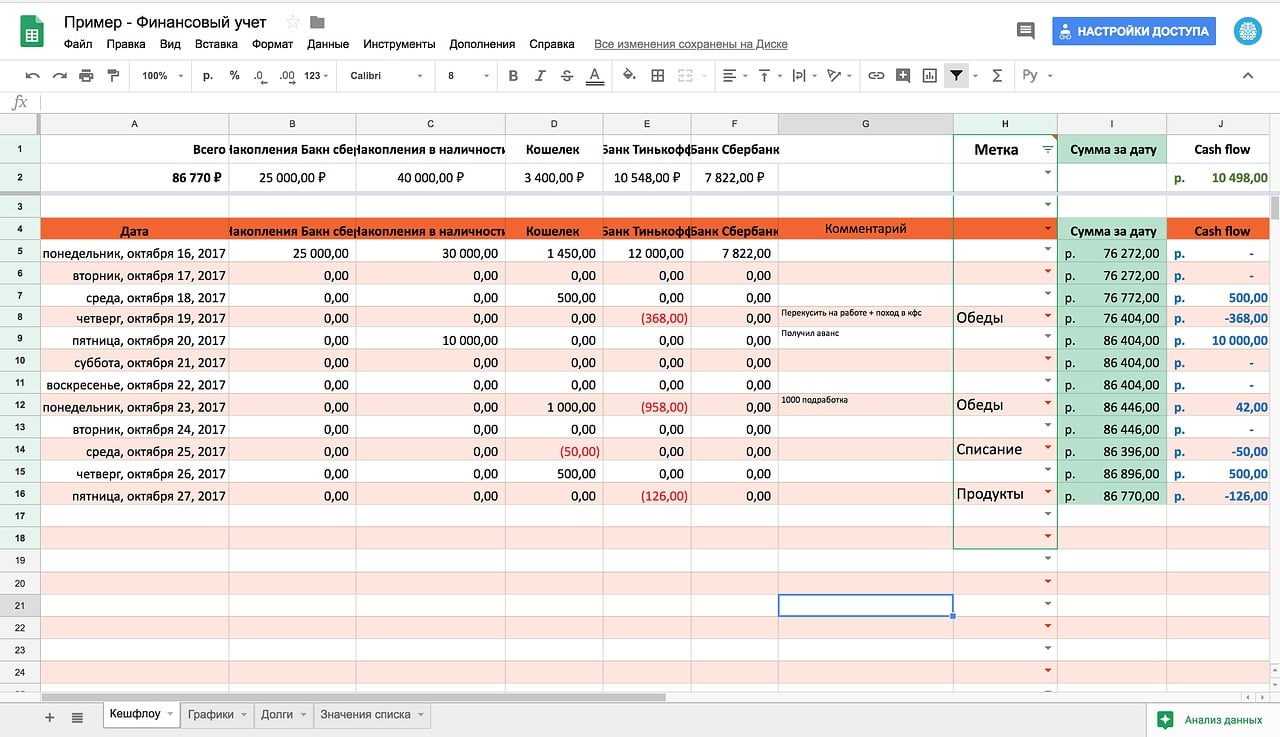

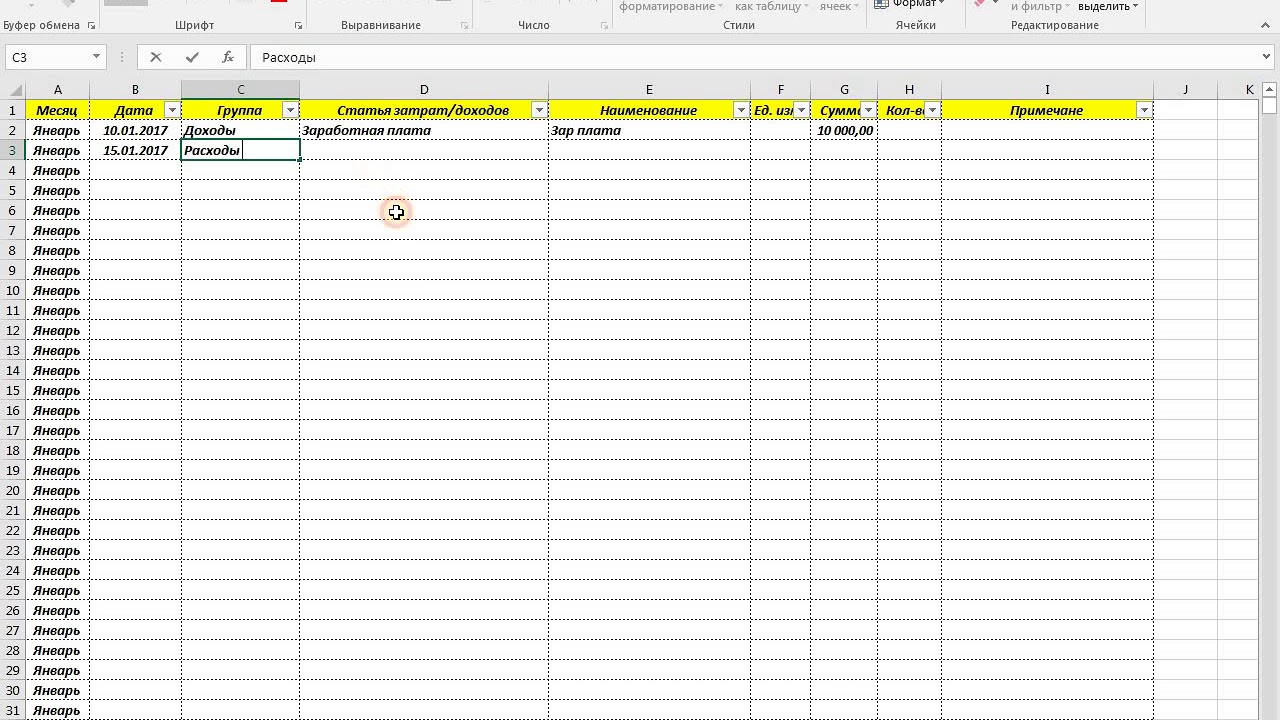

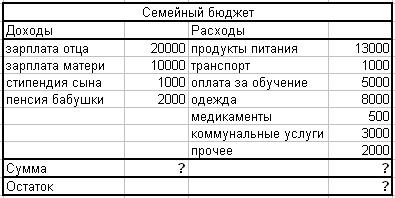

Учет расходов домашнего бюджета: Таблица расходов и доходов семейного бюджета в Excel

7 правил для составления личного или семейного бюджета | by Виктория Сапожникова

Составление семейного бюджета — непростая задача, но это не причина отказываться от планирования. После составления бюджета понимаешь куда уходят деньги и сколько осталось. Чтобы легко составить личный бюджет, следуйте этим семи шагам.

Постоянные расходы — это статьи и счета, которые не меняются из месяца в месяц. Сюда входит аренда и обслуживание автомобиля, счет за коммунальные услуги, расходы на городской транспорт. Рекомендую также включить в эту категорию ежемесячные сбережения. По сути, это страховка от непредвиденных обстоятельств, такая же важная, как страховка автомобиля. В “идеальном” бюджете на сбережения ежемесячно выделяется не менее 10% дохода.

Начните с калькуляции: посчитайте сколько денег в месяц вы (ваша семья) получаете на покрытие расходов. При нерегулярном доходе придется подобрать такой стиль бюджета, который не будет зависеть от регулярного дохода. Например, за счет сбережений. Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

Важно точно знать, сколько вы заработаете, чтобы понимать, сколько позволите себе потратить.

После того как перечислите постоянные расходы, определите сумму, которую готовы потратить на переменные расходы. Здесь считаем продукты, питание, одежду и развлечения. Чтобы корректно спланировать переменные расходы, придется хотя бы 3 месяца вести учет расходов. Убедитесь, что в эту категорию включены сезонные расходы. Здесь вспоминаем о зимних шинах и стоимости отпуска.

В идеале, в личном бюджете расходы соответствуют доходам. Если суммы не совпадают, внесите соответствующие коррективы. Первое, что приходит на ум, сократите переменные расходы.

Если после сокращения переменных расходов, бюджета всё ещё не хватает, придется рассмотреть способ увеличения дохода за счет дополнительной работы или поиска новой, более высокооплачиваемой работы.

Отслеживать расходы по бюджету — такая же полезная привычка, как считать калории. Как и с калориями, расходы считаются отдельно в каждой категории.

Такая ежедневная калькуляция позволит вовремя остановиться и прекратить тратить деньги, избежав перерасхода средств.

Следить за расходами помогают специальные программы для составления бюджета или онлайн-приложения. Любителям психологической мотивации рекомендую метод конвертов. Разложите деньги по целевым конвертам и используйте наличные, тогда вы не пропустите “стоп-сигнал” личного бюджета: кончились наличные — прекратите тратить.

Как показывает опыт, к налаженному процессу учета расходов быстро привыкаешь и начинаешь его улучшать — настраиваешь способ учета “под себя”.

Личный бюджет стоит корректировать в течение месяца. Рассмотрим ситуацию: потребовалось экстренно отремонтировать автомобиль. Проверьте переменные расходы в бюджете и переведите деньги на ремонт, например, из категории одежда.

Когда перемещаете деньги, убедитесь, что бюджет “сошелся” и расходы не превышают доходы. Это ключ к работе с бюджетом, который поможет справиться с непредвиденными расходами и не стать заложником кредитных карт.

Личный бюджет не железный свод правил. Проверяя бюджет в течение месяца, вы сможете при корректировке сократить расходы в одних областях, а в другие перевести больше денег. Это нормально: бюджет станет понятным и рабочим только после нескольких корректировок.

Рекомендую раз в месяц оценивать бюджет на будущий месяц и квартал. Это поможет скорректировать расходы к новым обстоятельствам и увеличить расходы в тех областях, где ощущается нехватка денег.

- Научитесь составлять и придерживаться гибкого бюджета при непостоянном доходе. Средства, сэкономленные в моменты поступления больших денег, пригодятся, чтобы покрыть расходы в периоды, когда доходы невелики.

- При непостоянном доходе полезно отследить цикличность в поступлении денег. Составьте ежемесячный график поступления средств, рассчитайте необходимый минимум трат — это и будет ваш “идеальный” бюджет.

- Чтобы бюджет начал работать, понадобится время. Начало составления бюджета — это только первый шаг на длинном пути к контролю личных финансов.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии.

Корректируя и подгоняя бюджет под себя, не забывайте поддерживать баланс между расходами, доходами и целями экономии. - Здесь пригодится “золотое правило” распределения бюджета 50/30/20. 50% — основные расходы, 30% — необязательные траты, 20% — сбережения и создание резервного фонда.

- Учитесь и ищите новые способы управления деньгами и другие инвестиционные решения. Никогда не поздно начать управлять собственными деньгами и менять личную финансовую ситуацию.

Раскладываем все по полочкам

Все расходы и доходы в программе делятся на категории. Какими должны быть эти категории, насколько детально учитывать расходы, как добавлять свои категории — обо всем этом и многом другом мы поговорим в сегодняшней статье. Если вы только начинаете учет — данная статья просто обязательна к прочтению!Говоря простым языком, категория — это то, на что тратятся деньги (если мы говорим о расходах). К примеру, категорией может быть «питание», «коммунальные услуги», «семейные расходы», «транспорт» и пр.

Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.

Без учета расходов невозможно ни планировать, ни анализировать свои финансы. В любом случае, если мы хотим взять свои финансы под контроль, нам придется учитывать куда и сколько денег было потрачено.Вопрос состоит в том, как детально учитывать наши расходы и доходы. Нужно ли, к примеру, покупая продукты питания, отдельно записать расходы на хлебобулочные изделия? Возможно, следует уточнить, был ли куплен хлеб, или булочка? Прежде чем мы ответим на этот вопрос, подумаем над тем, зачем вообще нужно записывать куда и на что были потрачены деньги.

Если же мы говорим о личных финансах, смысл учета (запись всех расходов) заключается в другом. Нам важно знать, какие расходы приносят наибольший «вред» семейному бюджету. Мы можем скрупулезно учитывать каждую копейку, потраченную на кофе, молоко, или булочку, но, если за один поход в ресторан уходит денег больше в 10 раз, чем за весь месяц на кофе, молоко и булочки, смысла никакого в таком детальном учете не будет.

Существует известный «принцип латте«, суть которого заключается в том, что экономя на чашечке кофе в день (и используя депозит), мы можем собрать за несколько лет большую сумму денег. Но, по факту, этот принцип — не более, чем образная иллюстрация, не имеющая никакого отношения к реальности (по крайней мере, в странах СНГ, где средняя стоимость чашечки кофе не превышает $1).

Учитывая все вышесказанное, мы можем пойти двумя путями. Первый — учитывать каждую копейку с детализацией до объема бутылочки воды, второй — учитывать расходы обобщенно, отдельно выделяя самые крупные или частые (опасные для бюджета) статьи расходов (категории расходов).

Неэффективность первого метода очевидна. Во-первых, большая раздробленность категорий (статей) расходов добавляет путаницы при анализе своих расходов и при планировании. Во-вторых, подробный учет каждого расхода отнимет слишком много времени и сил. Записать сумму Х на «питание» и расписать подробно все купленные продукты питание — это две разные вещи. Первое займет несколько секунд, второе — в десятки раз дольше. И главное, никакого положительного эффекта в управлении личными финансами эти временные затраты не принесут. Очень быстро человек просто откажется от идеи записывать свои расходы, так как не увидит смысла в таком труде.

Именно второй метод — залог успешного ведения домашней бухгалтерии.

И вот мы подошли к сути вопроса. Давайте же рассмотрим, как должны выглядеть категории расходов и доходов. Прежде всего, необходимо выделить основные категории расходов, такие как Питание, Транспорт, Развлечения, Услуги. У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.

У вас основные категории могут отличаться. К примеру, если вы много путешествуете, имеет смысл выделить отдельную статью — Путешествия. Или, если у вас есть маленький ребенок, можно отдельно выделить категорию Семейные расходы.Не важно, купили мы бутылку воды, или бутылку молока, торт, или шоколадку, записываем просто расход на Питание. Но, здесь имеет смысл немного детализировать категорию Питание и разбить ее на подкатегории, скажем, Питание: Рестораны и Питание: Продукты. Таким образом, мы сможем более подробно узнать, какая часть (и сумма) расходов уходит на питание в ресторанах и кафе, а какая — на питание дома. То же касается и других категорий. К примеру, если у вас есть автомобиль, следует добавить категорию расхода под названием Автомобиль и разбить ее на такие подкатегории, как Обслуживание

Главный принцип — держать список категорий и подкатегорий максимально сжатым, максимально обобщенным. Но, не стоит переходить из крайности в крайность и слишком сильно обобщать, иначе, подобный учет также потеряем всякий смысл и не будет нам полезен. Скажем, увидев сумму Х по статье Питание (без подробностей и детализации), нам будет не совсем понятно, на что именно обратить внимание. Возможно, походы в рестораны слишком сильно бьют по карману, возможно, мясные продукты слишком сильно подорожали и следует обратить на это внимание.

Но, не стоит переходить из крайности в крайность и слишком сильно обобщать, иначе, подобный учет также потеряем всякий смысл и не будет нам полезен. Скажем, увидев сумму Х по статье Питание (без подробностей и детализации), нам будет не совсем понятно, на что именно обратить внимание. Возможно, походы в рестораны слишком сильно бьют по карману, возможно, мясные продукты слишком сильно подорожали и следует обратить на это внимание.

Подумайте хорошенько над списком своих расходов и доходов, подумайте, что может «съедать» большую часть вашего личного бюджета. За основу можете взять приведенный ниже список категорий:

Автомобиль

Топливо

Обслуживание

Страховка

Дом

Ремонт

Мебель

Здоровье

Лекарства

Массаж

Личные расходы

Предметы туалета

Хобби

Одежда

Обувь

Питание

Рестораны

Сладости

Подарки

Родным

Друзьям

Семейные расходы

Ребенок

Техника

Бытовая техника

Портативная техника

Услуги

Коммунальные услуги

Интернет

В Family есть отдельный справочник для работы с категориями, который выглядит следующим образом:

Мы видим все доходные и расходные категории. Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).

Любую категорию можно развернуть, нажав на иконку + слева от названия категории, и увидеть список подкатегорий. Также, выделив мышкой любую категорию, программа сразу же отобразит краткую информацию о расходах за год, текущий месяц и годом ранее, а также тенденцию расходов (растут ли они, или сокращаются).Половина россиян ведут семейный бюджет — НАФИ

Ведение семейного бюджета, ежемесячный учет доходов и расходов домохозяйства – основа финансовой грамотности. Среди россиян половина в той или иной степени ведут семейный бюджет. Обычно бюджет ведут «в уме», реже фиксируют суммы на электронных устройствах или на бумаге. Бюджет чаще ведут женщины, люди среднего возраста, работающее население и люди со средним или высоким достатком. Об этом свидетельствуют результаты исследования Аналитического центра НАФИ*.

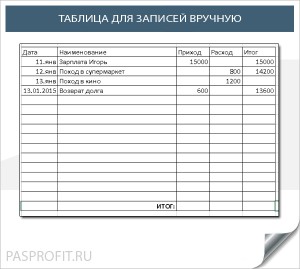

В подходе к ведению бюджета россияне разделились поровну: 51% в той или иной степени ведут учет доходов и расходов, 49% признаются, что не ведут. При этом треть россиян (32%) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, информации, предоставляемой им приложениями цифрового банкинга и т.п. 12% россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. 7% ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное программное обеспечение.

Мужчины ведут бюджет реже женщин (50% против 54%). Среди возрастных групп учет доходов и расходов реже ведут молодежь 18-24 лет и люди старше 60 лет (49% и 48% соответственно). Доля тех, кто ведет бюджет, ниже среди сельских жителей (48%) и одиноких неработающих пенсионеров (44%).

По мере роста доходов и усложнения хозяйства потребность в ведении бюджета возрастает. Чем лучше материальное положение человека, тем он более склонен вести учет расходов и доходов. Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Похожая ситуация – с размером домохозяйства. Те, кто живут одни, реже ведут бюджет (48%), и чем больше размер семьи, тем учет доходов и расходов ведут чаще (в семьях из 2 человек – в 52% случаев, из 3 – в 53%, из 4 – в 55%). Исключение – крупные семьи из 5 и более человек: в них бюджет ведут реже.

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В периоды кризисов люди склонны внимательнее подходить к контролю своих доходов и особенно расходов. Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты. Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Человек более склонен вести бюджет, если у него есть крупные финансовые цели – покупка квартиры, автомобиля. Ведение бюджета – это волевое решение, свидетельствующее о высоком уровне финансовых навыков человека и высоком уровне его финансовой грамотности в целом».

«Скажите, пожалуйста, Ваша семья ведет бюджет, т.е. учитывает и планирует доходы, расходы, сбережения?», в % от всех опрошенных

| % | |

| Не ведем бюджет | 49 |

| Ведем бюджет* | 51 |

Специально не записываем, ведем учет «в уме» (исходя из суммы ежедневных трат, информации из приложений цифрового банкинга и т. п.) п.)

|

32 |

| Записываем все расходы и доходы в специальную тетрадь | 12 |

| Используем специальное программное обеспечение (мобильное приложение, интернет-сайт и т.п.) | 3 |

| Заносим в специальный файл в электронном виде (например, в Excel, Word) | 3 |

| Другое | 1 |

*Ниже указаны способы, которые используют для ведения бюджета

«Семейный бюджет»: ответы на важные вопросы

Задумывались ли вы когда-нибудь над таким понятием, как семейный бюджет, что это такое, из чего он состоит, и как его вести? Почему есть семьи, которые живут в достатке, а другие — постоянно в долгах и не могут свести концы с концами. Почему такое происходит?

Почему такое происходит?

Зачем нужно планировать семейный бюджет?

Вы когда-нибудь сталкивались с такой ситуацией, когда до зарплаты ещё уйма времени, а деньги непонятным образом улетучились? Или вы хотите купить дорогостоящую вещь, но не знаете на чём можно сэкономить? Или вы просто хотите иметь инструмент контроля за вашими расходами? Если хотя бы на один из поставленных вопросов вы ответили — да, вам пора задуматься о планировании своего бюджета, то есть систематическом учёте расходов и доходов.

Что вы приобретёте, планируя семейный бюджет?

Во-первых, вы наглядно увидите, куда уходит львиная доля вашей зарплаты. Для многих становится очевидным, что часть денег тратится впустую, покупаются вещи, которые совсем не нужны и эти расходы благополучно забываются, а деньги уже не возвращаются.

Во-вторых, вы начнёте более эффективно расходовать средства, так как у вас уже есть итоги предыдущих месяцев и вы точно знаете, сколько денег вам требуется зарезервировать на необходимые нужды: продукты, одежду, связь и так далее.

В-третьих, вы начнёте меньше тратить, так как экономия позволяет увеличивать сбережения и впоследствии совершать дорогостоящие покупки.

Как можно управлять деньгами?

Не стоит думать, что составление семейного бюджета займёт у вас много времени. Существует множество способов ведения бюджета, начиная от традиционного блокнота и заканчивая специальными программами. Вы должны выбрать удобный для себя способ.

Бюджет семьи состоит из доходов и расходов. Количество категорий там и там может быть абсолютно любым, главное, чтобы было вам удобно. Для начала вы можете детализировать свои статьи расходов, после первого месяца вы сможете упростить форму настолько, насколько вам удобно.

Необходимо учесть, что важно не только записать все ваши доходы и расходы, в конце месяца очень важно проанализировать динамику расходов сопоставив с доходами. Если для вас это неважно, то вообще можно сделать одну статью расходов и одну статью доходов.

Для удобства ведения бюджета существует и множество программ. Из всего многообразия вы должны выбрать наиболее оптимальную и удобную в работе, комфортную по дизайну программу для ведения семейного бюджета именно для вас, чтобы работа с ней не доставляла вам неудобства.

Из всего многообразия вы должны выбрать наиболее оптимальную и удобную в работе, комфортную по дизайну программу для ведения семейного бюджета именно для вас, чтобы работа с ней не доставляла вам неудобства.

Оценивать программы можно по следующим критериям:

- Простой и понятный интерфейс;

- Удобство работы;

- Функциональность;

- Планирование семейного бюджета;

- Отчёты и анализ.

Предлагаем вашему вниманию самые удобные программы для ведения семейного бюджета на ПК

Кто должен вести бюджет семьи?

Вести бюджет может и муж, и жена. Как вместе, так и кто-то один. Однако когда это будет совместная работа, то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого. В идеале все члены семейного коллектива должны обладать равными правами на расходование общих денег. Психологами было установлено, что от этого, а также от совпадения взглядов супругов на то, как вести домашнее хозяйство (на что тратить деньги, на чём экономить), зависит мир в доме. Для того чтобы научиться контролировать свой бюджет и разумно удовлетворять потребности всех членов семьи, избежать нерациональных и незапланированных трат, необходимо прежде всего научиться правильно делать покупки.

Суть контроля всех трат в том, чтобы у вас был положительный резерв, то есть положительная разница между доходами и расходами. Этот резерв может накапливаться в качестве вашей «подушки безопасности».

Эксперты советуют приучить себя 10% от дохода откладывать в финансовый буфер. 10% — это тот минимум, который поможет вам составить некий фонд на случай кризисной ситуации.

Помните! Ничего предосудительного в том, чтобы скрупулёзно подсчитывать деньги и тщательно планировать бюджет, нет. Напротив, для того чтобы жить по средствам необходимо заниматься семейной экономикой.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Настройка системы бюджетирования конвертов

Один из самых простых способов отслеживать свои расходы — перейти на систему бюджетирования в конвертах. Хотя это может показаться модным новым способом управления дневным бюджетом, на самом деле этой системе более 100 лет. Скорее всего, эту или похожую систему использовали ваши бабушка и дедушка.

Хотя это может показаться модным новым способом управления дневным бюджетом, на самом деле этой системе более 100 лет. Скорее всего, эту или похожую систему использовали ваши бабушка и дедушка.

Вот как это работает: вы делите все свои дискреционные расходы на конверты по категориям. Итак, один для еды вне дома, один для продуктов, один для одежды, один для разных расходов и т. Д.

Как правило, вы не будете оплачивать счета через эту систему; скорее, вы продолжите оплачивать их со своего текущего счета прямым дебетом. Однако, чтобы система конвертов работала на вас, вы должны прекратить тратить и использовать свой текущий счет, кроме как для оплаты счетов.

Прочтите другие советы и рекомендации о том, как заставить систему бюджетирования конвертов работать на вас.

Определите категории, которые вы перейдете на наличные деньги

Прежде чем начать работу с системой бюджетирования в конвертах, вам необходимо создать свой бюджет.Затем вам нужно будет определить, какие категории вы собираетесь переключить на систему конвертов. Совет профессионала: этими категориями должны быть любые позиции, предполагающие произвольные расходы.

Совет профессионала: этими категориями должны быть любые позиции, предполагающие произвольные расходы.

Обычно используются следующие категории: продукты, еда вне дома, деньги на бензин или такси, категории развлечений, деньги на развлечения, расходы на одежду и домашние расходы.

Получение наличных в начале месяца

Следующим шагом будет сложение ваших дискреционных расходов и снятие средств на общую сумму в вашем банке.Как правило, лучше выписать чек и запросить номиналы, необходимые для каждой категории. Например, если вы выделяете 25 долларов в месяц на предметы домашнего обихода, вам понадобится двадцатипятидолларовая купюра в этом конверте. Помните, никаких «заимствований» из других конвертов!

Организуйте конверты для каждой категории

Затем вы пометите свои конверты категориями и ежемесячными расходами, а затем поместите правильную сумму в каждый конверт. Найдите в доме безопасное место для хранения конвертов и не забывайте всегда носить их с собой.

Хотя никогда не бывает хорошей идеей носить с собой большую сумму наличных денег, вы можете иметь привычку всегда носить с собой 20 долларов наличными, чтобы покрыть непредвиденные расходы или любые возможные расходы в бизнесе, основанном только на наличных деньгах.

Возьмите конверты с собой в магазин

Отправляясь за покупками или развлекаясь, берите деньги из соответствующего конверта. Вы не хотите брать с собой всю сумму, потому что вы с большей вероятностью ее все потратите. Это особенно актуально для категорий еды и развлечений.Так что возьмите то, что вы хотели бы потратить на эту конкретную прогулку, а когда она уйдет, она исчезнет.

После этого положите квитанции в конверты, чтобы вы могли отслеживать свои расходы в конце месяца. Это может помочь вам заметить проблемы с расходами и выявить проблемные области, такие как покупки или рестораны.

Прекратите тратить деньги, когда они закончатся

Самый важный вывод из системы бюджетирования конвертов заключается в том, что когда у вас заканчиваются деньги на один конкретный конверт, вы должны прекратить тратить в этой категории. Вот почему эта система составления бюджета настолько эффективна — она помогает вам придерживаться своего бюджета, не исчерпывая деньги каждый месяц.

Вот почему эта система составления бюджета настолько эффективна — она помогает вам придерживаться своего бюджета, не исчерпывая деньги каждый месяц.

Еще один плюс: если у вас постоянно заканчиваются деньги в одном конверте каждый месяц, это может показать вам, что у вас есть проблема с бюджетом или расходами в этой категории.

Перенести остаток денег на следующий месяц

Если у вас остались деньги в категориях, вы можете перенести их на следующий месяц. Это может сработать для некоторых категорий, таких как продукты, чтобы вы могли запастись там, где есть хорошие продажи или когда вы копите на что-то более дорогое.

Вы также можете потратиться на дополнительные деньги, использовать их для пополнения своего чрезвычайного фонда или направить их на одну из своих долгосрочных финансовых целей.

Другие советы:

- Разделите некоторые категории на недельные суммы. Вы можете создавать субконверты для еженедельных расходов, чтобы не тратить все свои деньги в начале месяца. Это особенно хорошо работает для таких категорий, как ваши продукты. Таким образом, вы будете знать, что в конце месяца у вас будет немного денег, чтобы вы не просто ели рамен.

- Есть преимущества расходования наличных денег. Люди склонны тратить меньше, когда им приходится считать наличные при совершении покупок, в то время как они склонны тратить слишком много денег, если знают, что используют кредитную или дебетовую карту. Вы можете обнаружить, что ваши расходы снижаются, когда вы используете этот метод.

- Делайте покупки с определенным списком и оценивайте свои расходы, прежде чем идти в магазин. В дополнение к списку покупок. вы можете использовать калькулятор на своем телефоне, чтобы отслеживать, сколько вы потратили.Это может помочь вам придерживаться своего бюджета, особенно во время больших походов по магазинам, таких как продуктовый магазин, или когда вы идете в оптовый магазин, чтобы запастись расходными материалами. Вы можете оценить стоимость товаров из списка, прежде чем идти в магазин, чтобы не сбиться с пути.

- Рассмотрите возможность использования бумажника или органайзера для купонов для ваших наличных . Если вы не хотите носить с собой конверты, это хорошая альтернатива. Их можно найти в магазинах канцелярских товаров.

- Оставьте свои карты дома. Если вы знаете, что у вас возникнет соблазн окунуться в свой текущий счет, когда вы будете делать покупки, оставьте свои карты дома. Это заставит вас уделять больше внимания своим расходам, когда вы находитесь в магазине. Вы можете использовать калькулятор на своем телефоне, чтобы отслеживать свою сумму, прежде чем перейти к кассе.

Это особенно хорошо работает для таких категорий, как ваши продукты. Таким образом, вы будете знать, что в конце месяца у вас будет немного денег, чтобы вы не просто ели рамен.

Это особенно хорошо работает для таких категорий, как ваши продукты. Таким образом, вы будете знать, что в конце месяца у вас будет немного денег, чтобы вы не просто ели рамен.

Обновлено Рэйчел Морган Каутеро.

Руководство по личному бюджету — Accounting.com

Как и большинство людей, посещающих колледж, студенты-бухгалтеры жонглируют множеством приоритетов.Следовательно, иногда они отодвигают на второй план обычные навыки, такие как составление личного бюджета.

Несмотря на то, что только 41% американцев используют систему составления бюджета, создание бюджета во время учебы в колледже поможет вам правильно управлять деньгами и может послужить основой для академического успеха. Когда вы контролируете свои личные финансы и приветствуете преимущества составления бюджета, вы можете более умело справляться с проблемами и оставаться на пути к достижению своих финансовых целей.

Это руководство может помочь вам установить бюджет, который хорошо подходит для ваших нужд, и найти инструменты для упрощения процесса.Прочтите информацию о том, как начать работу, терминологию бюджетирования, отслеживание ваших доходов и расходов, инструменты, которые вы можете использовать для составления бюджета, советы по сокращению расходов и ссылки на дополнительные ресурсы.

Терминология бюджетирования

Общий доход: Ваш общий доход включает все финансовые источники, такие как деньги на банковских или инвестиционных счетах, финансовая помощь и доход от заработной платы.

Месячный доход: Ваш ежемесячный доход представляет собой регулярное поступление от работы.Эта цифра может варьироваться в зависимости от количества часов, которые вы работаете.

Дискреционный доход: Цифра вашего дискреционного дохода указывает на траты денег или сумму, доступную вам каждый месяц для расходов на несущественные.

Essentials: Цифра на предметы первой необходимости включает в себя расходы на все необходимое для обеспечения вашего успеха в школе, включая расходы на проживание, а также такие предметы, как обучение, учебники и плата за экзамены.

Не обязательные: В категорию второстепенных входят суммы необязательных личных расходов и любых других факультативных товаров или услуг, без которых вы можете жить.

Фиксированные расходы: Категория фиксированных расходов представляет статьи, по которым вы платите одинаковую сумму каждый месяц, например, аренда или ипотека, страховые взносы и автомобильные платежи.

Переменные расходы: Категория переменных расходов представляет статьи, по которым ваши расходы меняются каждый месяц, такие как одежда, продукты, питание в ресторане и развлечения.

Экстренные фонды: В категорию чрезвычайных фондов включают любые деньги, хранящиеся на сберегательных или инвестиционных счетах, зарезервированные только для использования в тяжелых или исключительных ситуациях.

Отслеживайте свои расходы

- Оценивайте текущие финансовые расходы: Хорошее составление бюджета начинается с точного отслеживания ваших текущих привычек в расходах. Начните с получения копий ваших финансовых отчетов за последние несколько месяцев в вашем финансовом учреждении. Внимательно изучите их и составьте список на средний месяц, включая все, на что вы тратите деньги, а также сумму, которую вы потратили на каждый перечисленный элемент.

- Классификация расходов: После того, как вы оценили свои текущие расходы, переходите к своим расходам.Отсортируйте каждый элемент своего бюджета по основным или второстепенным категориям. В категорию предметов первой необходимости включают фиксированные расходы, такие как расходы на жилье, страхование, выплаты по студенческим ссудам, обучение и оплату автомобиля, а также необходимые переменные расходы, такие как продукты, транспорт и коммунальные услуги. Также учитывайте основные расходы, связанные с образованием, такие как доступ в Интернет, учебники, плата за экзамены и учебные материалы.

- Посчитайте: Затем сложите цифры, которые вы рассчитали для всех расходов в вашем списке предметов первой необходимости, и вычтите эту общую сумму из вашего ежемесячного дохода.Полученная цифра представляет ваш дискреционный доход.

- Создайте свой бюджет: Чтобы определить основу для вашего бюджета, изучите цифру дискреционного дохода, которую вы рассчитали на третьем шаге. Эта сумма показывает, сколько денег осталось потратить на несущественные вещи. Если ваш результат показывает больше расходов, чем доходов, вы знаете, что ваши текущие ежемесячные расходы превышают потребление. Многие получатели студенческой ссуды оказываются в такой ситуации. Тем не менее, вы можете освободить пространство для маневра, сократив расходы даже на самое необходимое.Небольшие расходы быстро накапливаются, но скромные привычки, такие как планирование еды и поиск более дешевых учебников или телефонных планов, могут иметь большое значение для достижения сбалансированного бюджета. Чтобы получить дополнительные предложения, ознакомьтесь с нашим списком советов по сокращению затрат, приведенным ниже.

Также учитывайте основные расходы, связанные с образованием, такие как доступ в Интернет, учебники, плата за экзамены и учебные материалы.

Также учитывайте основные расходы, связанные с образованием, такие как доступ в Интернет, учебники, плата за экзамены и учебные материалы. Чтобы получить дополнительные предложения, ознакомьтесь с нашим списком советов по сокращению затрат, приведенным ниже.

Чтобы получить дополнительные предложения, ознакомьтесь с нашим списком советов по сокращению затрат, приведенным ниже.Специалисты по финансовому планированию часто рекомендуют правило 50/20/30 для составления бюджета, что означает, что в идеале вы должны направлять 50% своего дохода на предметы первой необходимости, 20% на сбережения и 30% на несущественные. Это руководство может служить общей основой, но имейте в виду, что немногие люди точно следуют этим пропорциям, особенно в студенческие годы.Найдите то, что лучше всего подходит для вашей ситуации, и используйте процесс составления бюджета, чтобы помочь вам определить свои приоритеты. Меньшие расходы в одной области позволяют вам выбирать, тратить больше в другом месте или откладывать на будущие цели.

Поддержание вашего бюджета

Правильное ведение бюджета может помочь снизить ваше долгосрочное финансовое бремя и уменьшить сумму, которую вам необходимо занять для финансовой помощи. Регулярно пересматривайте свой студенческий бюджет бухгалтерского учета, особенно когда ваши обстоятельства меняются. Сравнение фактических цифр с бюджетными показателями показывает, где вам нужно внести коррективы.Неожиданные расходы возникают у всех, и часть правильного составления бюджета включает в себя обучение планированию расходов на ходу. Чтобы ваш бюджет оставался полезным и надежным для целей финансового планирования, обновляйте информацию. Точность служит инструментом, который поможет вам понять, куда уходят ваши деньги, и поможет вам двигаться к вашим целям.

Сравнение фактических цифр с бюджетными показателями показывает, где вам нужно внести коррективы.Неожиданные расходы возникают у всех, и часть правильного составления бюджета включает в себя обучение планированию расходов на ходу. Чтобы ваш бюджет оставался полезным и надежным для целей финансового планирования, обновляйте информацию. Точность служит инструментом, который поможет вам понять, куда уходят ваши деньги, и поможет вам двигаться к вашим целям.

Наконец, регулярно обновляйте свой бюджет, особенно если вы обнаружите серьезные расхождения между прогнозируемыми и фактическими расходами. Многие специалисты по финансовому планированию рекомендуют пересматривать бюджет каждые несколько месяцев.

Инструменты бюджетирования

Осталось потратить: Осталось потратить — это одна простая функция в простом приложении для пользователей iOS. Вы устанавливаете пособие, которое, как вы знаете, останется в пределах вашего бюджета; когда ваше пособие заканчивается, приложение сообщает вам, сколько денег вам осталось потратить.

Microsoft Excel: вы можете использовать приложения для работы с электронными таблицами, такие как Google Таблицы или Microsoft Excel, для организации и ведения бюджета. Они упрощают процесс за счет использования бесплатных или недорогих загружаемых шаблонов для основных областей, таких как бюджеты на свадьбу и праздничные подарки.Таблицы предоставляют множество полезных функций, включая анализ и отображение различий между фактическими и запланированными расходами, встраивание сводки бюджета или графиков расходов в другие документы и отслеживание статей бюджета в процентах от ежемесячного и / или годового дохода.

Mint: Как популярное и бесплатное веб-приложение для личных финансов, Mint предлагает персонализированные услуги по управлению деньгами. Функции Mint включают автоматическую загрузку транзакций, оповещения о необычных расходах, создание бюджетов, отслеживание инвестиций, установку и управление такими целями, как погашение кредитных карт, а также проверку и мониторинг кредитных рейтингов.

Personal Capital: Personal Capital — это бесплатный, отмеченный наградами, ориентированный на инвестиции инструмент финансового планирования и управления капиталом, который вы можете использовать для отслеживания своего инвестиционного портфеля, отображения собственного капитала и планирования выхода на пенсию. Его функции включают простой импорт данных, анализатор брокерских комиссий и графики панели инструментов, которые автоматически отображают сводные данные о доходах и расходах.

Simple.com: Simple.com предоставляет онлайн-банкинг со встроенными функциями бюджетирования. Вы можете вносить чеки, делать переводы с мобильного устройства и автоматически сохранять, задавая цели.Simple.com включает в себя функцию безопасного использования, подробные отчеты, автоматическую пометку транзакций, поля для хэштегов и личных заметок о транзакциях, а также функцию совместного использования учетной записи.

Wally: бесплатное приложение для личных финансов для iOS и Android. Wally предлагает инструменты для составления бюджета, которые помогут вам отслеживать свои расходы, сравнивать доходы и расходы и ставить финансовые цели. Wally предлагает простое сканирование чеков, настраиваемые поля для заметок и категорий, а также базовый анализ бюджета по категориям расходов и временным рамкам.

Wally предлагает инструменты для составления бюджета, которые помогут вам отслеживать свои расходы, сравнивать доходы и расходы и ставить финансовые цели. Wally предлагает простое сканирование чеков, настраиваемые поля для заметок и категорий, а также базовый анализ бюджета по категориям расходов и временным рамкам.

YNAB: YNAB — это приложение для личных финансов с акцентом на составление бюджета, которое поможет вам выплатить долги и создать финансовую подушку. YNAB позволяет наглядно отображать любые перерасходы или неизрасходованные суммы за предыдущий месяц, а студенты с подтверждением зачисления не платят ежемесячную плату.

Советы по сокращению расходов в колледже

Примите здоровые привычки тратить: Сохранение здоровых финансовых привычек и отслеживание своих расходов во время учебы в колледже дает множество преимуществ.Разумный финансовый выбор и ответственное планирование могут служить ключом к созданию хорошего кредитного рейтинга, обеспечивая прочную основу для будущих финансовых целей и сводя к минимуму сумму, которую вам нужно брать в виде студенческих ссуд. Чтобы помочь вам увидеть, где вы можете внести изменения, рассмотрите возможность использования таких ресурсов, как Spending Tracker и Habitica, чтобы отслеживать ваши повседневные расходы, и Slice, чтобы отслеживать ваши покупки в Интернете.

Готовьте еду дома: Многие экономные студенты предпочитают готовить большую часть еды дома, чтобы сократить расходы.Студенты, которые приносят обед из дома, тратят на обед всего около 6,30 долларов, в то время как те, кто идет на обед, тратят около 10 долларов. Когда вы идете куда-нибудь поесть с группой, используйте приложение CheckPlease Lite, чтобы рассчитать соответствующую сумму для чаевых и разделения счета. Чтобы помочь в планировании приема пищи, рассмотрите возможность использования приложений для планирования питания.

Используйте скидки для студентов: В качестве еще одного способа сэкономить деньги, воспользуйтесь льготами, доступными для студентов колледжа. Многие предприятия, в том числе рестораны, туристические услуги, магазины программного обеспечения, электроники и одежды, предлагают нынешним студентам скидки в размере 10% и более. Спросите, предлагает ли организация или предприятие, которому вы покровительствуете, скидки для студентов. Чтобы получить бесплатные или недорогие развлечения и мероприятия, посетите мероприятия кампуса, такие как лекции или концерты, и рассмотрите возможность присоединения к студенческим организациям.

Спросите, предлагает ли организация или предприятие, которому вы покровительствуете, скидки для студентов. Чтобы получить бесплатные или недорогие развлечения и мероприятия, посетите мероприятия кампуса, такие как лекции или концерты, и рассмотрите возможность присоединения к студенческим организациям.

Найдите дешевые учебники: Часто можно сэкономить, потратив время на поиск бесплатных или дешевых учебников и других необходимых школьных материалов. Выполните поиск в букинистических магазинах, книжных онлайн-магазинах, предлагающих скидки, а также в публичных или университетских библиотеках.Иногда вы можете приобрести электронные книги по более низким ценам, чем печатные книги, особенно если вы применяете промокоды, предложения с возвратом денег и купоны. Вы также можете выполнять поиск в поисковых системах по учебникам и на торговых площадках, таких как StudentRate Textbooks, которые предлагают сравнение цен.

Выпускник Ранее: Рассмотрите возможность увеличения кредитной нагрузки, чтобы вы могли закончить семестр раньше, чем ожидалось. Некоторые учащиеся могут получить 15 кредитов вместо 12 за семестр или пройти курсы повышения квалификации во время старшей школы, чтобы не соответствовать определенным требованиям.Если вы выберете эту стратегию, постарайтесь выбрать колледж, который поможет студентам получить высшее образование вовремя. С самого начала берите уроки, соответствующие вашей специальности, поскольку задержки с выпуском часто возникают из-за смены специальности в младшем или старшем классе.

Некоторые учащиеся могут получить 15 кредитов вместо 12 за семестр или пройти курсы повышения квалификации во время старшей школы, чтобы не соответствовать определенным требованиям.Если вы выберете эту стратегию, постарайтесь выбрать колледж, который поможет студентам получить высшее образование вовремя. С самого начала берите уроки, соответствующие вашей специальности, поскольку задержки с выпуском часто возникают из-за смены специальности в младшем или старшем классе.

Дополнительные ресурсы

- Богатый бухгалтер: Этот отмеченный наградами блог ведет налоговый бухгалтер, чьи бережливые методы, привычки сбережений, инвестиции и тщательное составление бюджета позволили ему достичь финансовой свободы.

- Бюджеты сексуальны: Это живой, нескучный блог о личных финансах и управлении деньгами, направленный на то, чтобы вдохновить молодое поколение на экономию, инвестирование, разумный бюджет и разработку четких финансовых целей.

- DailyBudget: Разработанное для тех, кто предпочитает упрощенные бюджетные инструменты, DailyBudget предоставляет приложение, предлагающее одну основную функцию: сообщать вам, сколько вы можете тратить каждый день после того, как уберете необходимые вещи.

- SmartyPig: SmartyPig предлагает бесплатную онлайн-копилку — услугу микрососбережений с высокими процентными ставками, возможностью отслеживать несколько целей сбережений и розничными подарочными картами с денежными бонусами.

- Digit: Digit предоставляет автоматизированный сберегательный счет для анализа ваших расходов и автоматического выделения денег на цели сбережений; это поможет вам сэкономить, не требуя частого отслеживания.

- Toshl Finance: Toshl Finance — это приложение для личных финансов, позволяющее отслеживать все ваши наличные деньги, карты и способы оплаты, включая такие функции, как графики бюджета, напоминания об оплате счетов, а также автоматическое или ручное отслеживание.

Сделайте домашний бюджет: 4 простых шага для семьи

Если вы живете с другими людьми, вы, вероятно, разделяете много вещей в своем доме — еду, диван и, возможно, счета.

Так почему бы также не разделить бюджет? Вот как составить домашний бюджет, который поможет контролировать расходы всех, кто находится под вашей крышей.

Какой домашний бюджет?

Домашний бюджет — это план расходов, в котором учитываются доходы и расходы семьи. Сюда может входить пара или соседи по комнате, которые вносят свой вклад в совместные расходы. (Узнайте, как создать семейный бюджет, в частности.)

Домашний бюджет можно ориентировать на норму 50/30/20. Согласно бюджету 50/30/20, 50% вашего ежемесячного дохода на руки направляется на нужды, 30% на нужды и 20% на сбережения и погашение долгов.

В домашнем бюджете ваш ежемесячный получаемый на руки доход должен учитывать, например, доход как вас, так и вашего партнера.

Как составить домашний бюджет

1.

Рассчитайте идеальный бюджет для семейного дохода

Рассчитайте идеальный бюджет для семейного доходаНачните с вашего совокупного дохода на дом. Введите эту цифру в наш калькулятор бюджета 50/30/20, чтобы узнать, сколько в идеале вы должны тратить в месяц в каждой категории.

2. Проведите инвентаризацию всех домашних расходов

Подсчитайте свои текущие расходы, чтобы увидеть, как у вас сейчас дела. Не забывайте, что вам нужно будет учитывать расходы, которые могут быть не так очевидны в вашем личном бюджете.Домашний бюджет должен включать, например, такие вещи, как уход за ребенком и сбережения в колледже. Поговорите со своим партнером или другими членами вашей семьи, чтобы убедиться, что вы точно отражаете все свои расходы.

3. Найдите шаблон семейного бюджета

4. Отслеживайте и корректируйте свои расходы

Как только вы узнаете, где вы находитесь, найдите способы сохранить или сократить. Некоторыми бюджетными приложениями могут пользоваться несколько человек, поэтому все члены вашей семьи могут вместе регистрировать и отслеживать свои расходы.

Независимо от того, сколько вам лет или со сколькими людьми вы живете, домашний бюджет — отличный способ побудить всех в вашей семье помочь с экономией денег.

Бесплатная таблица бюджета

Используйте нашу таблицу бюджета 50/30/20, чтобы быстро отслеживать все свои расходы и определять возможности экономии денег.

Что дальше?

10 категорий бюджета, которые входят в ваш план

По сути, бюджет — это просто план для ваших денег.Хорошо продуманный бюджет может помочь вам взять под контроль свои финансы и использовать деньги с целью, чтобы у вас было достаточно денег, чтобы оплачивать счета, приумножать сбережения и при этом наслаждаться жизнью сегодня.

Первый шаг включает разбиение ваших регулярных расходов на категории бюджета, чтобы получить четкое представление о ваших моделях расходов (включая области, на которые вы склонны тратить слишком много средств). Определив основные категории бюджета, вы можете начать распределять расходы в зависимости от вашего финансового положения.

В этом руководстве рассматривается список категорий бюджета, входящих в базовый семейный бюджет. Он также предлагает предложения о том, какую часть вашего дохода вы должны направить на каждую категорию.

Сборка домашнего бюджета Категории

Основные категории бюджета

Все ежемесячные бюджеты начинаются с вашего располагаемого дохода — денег, которые вы забираете домой из своей зарплаты после уплаты налогов, пенсионных сбережений и других отчислений.

Ваш располагаемый доход — это сумма, которую вы можете потратить на категории домашнего бюджета: жилье, транспорт, питание, коммунальные услуги, страховые взносы и другие важные расходы.

1. Жилье (25-35 процентов)

Все, что вы платите за крышу над головой, считается жилищными расходами. Это включает в себя арендную плату или ипотечные платежи, налоги на недвижимость, сборы на ТСЖ и расходы на содержание дома. Для большинства бюджетников эта категория, безусловно, самая большая.

2. Транспорт (10-15 процентов)

Независимо от вашего местоположения или образа жизни, каждый должен добраться из пункта А в пункт Б. Обычно эта бюджетная категория включает в себя оплату автомобиля, регистрацию и сборы DMV, бензин, техническое обслуживание, парковку, дорожные сборы и общественный транспорт.

3. Продовольствие (10-15 процентов)

Продовольственные товары, конечно же, являются незаменимыми расходами для каждой семьи. Многие бюджетники включают питание вне дома в эту категорию (например, питание в ресторане, рабочие обеды, доставка еды и т. Д.)

Однако, если вы склонны тратить значительные суммы денег на такие вещи, как изысканная еда и вино, вы можете отнести свои расходы на непродовольственные товары к одной из второстепенных категорий.

Основная идея, лежащая в основе категорий бюджета, состоит в том, чтобы разделить их, чтобы вы могли видеть, что вам действительно нужно потратить, отдельно от того, что вы хотите потратить.

4. Коммунальные услуги (5-10 процентов)

Вода, электричество и HVAC (отопление, вентиляция и кондиционирование) жизненно важны практически для каждого хорошо функционирующего дома. Ваша категория коммунальных услуг должна покрывать все расходы, которые поддерживают эти службы в рабочем состоянии.

Сюда входят счета за газ, электричество, воду и канализацию. Для большинства семей сюда также входят расходы на мобильный телефон, кабель и Интернет.

5. Страхование (10-25 процентов)

Это одна из категорий домашнего бюджета, которая во многом зависит от ваших предпочтений.

Многие бюджетники любят классифицировать страхование в соответствии с тем, что они страхуют. Например, медицинское страхование будет относиться к категории «Здравоохранение». Автострахование попадет в категорию «Транспорт». Это вполне допустимый вариант.

Другие бюджетники включают страхование отдельно как одну из основных категорий бюджета. В этом случае он должен включать все ваши страховые выплаты, например:

В этом случае он должен включать все ваши страховые выплаты, например:

- страхование здоровья

- Страхование домовладельца или арендатора

- домашние гарантии или планы защиты

- автострахование

- страхование жизни

- Страхование инвалидности

6.Медицина и здравоохранение (5-10 процентов)

Поддержание вашего здоровья и благополучия очень важно, поэтому очень важно включить в свой бюджет достаточно средств, чтобы покрыть эти расходы. Если вы планируете регулярное медицинское обслуживание, в долгосрочной перспективе вы будете жить гораздо более здоровой жизнью.

Эта бюджетная категория включает все, что вы можете потратить на здравоохранение, например:

- Наличные расходы на первичную медико-санитарную помощь

- специализированный уход (дерматологи, психологи и др.)

- стоматологическая помощь

- скорая помощь

- рецептов

- изделий медицинского назначения и расходных материалов

Если вы решите разделить свою страховку на каждую отдельную категорию домашнего бюджета, не забудьте включить сюда и свои взносы на медицинское страхование.

7. Сбережения, инвестирование и выплаты по долгам (10-20 процентов)

Эта категория домашнего бюджета, о которой часто забывают (или недофинансируется), возможно, является самой важной. Хотя экономия денег не оказывает большого влияния на вашу повседневную жизнь, в будущем она полностью повлияет на ваше финансовое здоровье.

Как минимум, каждая семья должна иметь чрезвычайный фонд, предназначенный для непредвиденных расходов, а также пенсионный счет, такой как 401 (k) или IRA.

Без фонда на случай чрезвычайной ситуации вы можете оказаться в тяжелом положении, если вас ошеломят неожиданные медицинские расходы, автомобильная авария или внезапная потеря работы.Это отдельный от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Вы также можете использовать эту категорию бюджета для погашения любых ваших долгов с высокими процентами, таких как счета по кредитным картам, личные ссуды или студенческие ссуды.

Если вы откладываете полные 20 процентов своего дохода и по-прежнему не вносите существенных изменений в свой долг, вам нужно будет начать сокращать расходы в других областях, начиная с несущественных категорий расходов.

Несущественные категории бюджета

После того, как вы определили основные потребности своей семьи, деньги, которые вы оставили на не самое необходимое, называются вашим дискреционным доходом. Это то, что вы будете использовать для таких вещей, как личные расходы, отдых и подарки.

Несущественные расходы обычно меняются от месяца к месяцу в зависимости от вашего решения о расходах. Кроме того, это самый простой способ сократить расходы, если вы хотите погасить долг или быстрее накопить сбережения.

8. Личные расходы (5-10 процентов)

В этой категории можно найти все, что можно считать расходами на личный уход или «стиль жизни». В личные расходы входят такие вещи, как:

- абонемент в тренажерный зал

- Одежда и обувь

- домашний декор и меблировка

- подарков

Поскольку некоторые продукты личной гигиены необходимы, например, мыло и стиральный порошок, вы можете включить их в категорию своего бюджета на питание. В конце концов, вы, вероятно, купите их вместе с другими продуктами.

В конце концов, вы, вероятно, купите их вместе с другими продуктами.

9. Отдых и развлечения (5-10 процентов)

Эта категория домашнего бюджета состоит из ваших «веселых денег». Это важно!

Для большинства из нас очень важно уделять свободное время (и деньги) для поддержания здорового баланса между работой и личной жизнью. В эту категорию бюджета могут входить такие вещи, как:

- билеты на концерт

- спортивные мероприятия

- семейный отдых и отдых

- потоковые сервисы и другие подписки (например,г., Hulu и Netflix)

- ресторанов (если вы не включили это в раздел «Еда»)

- видеоигры

- хобби

Другими словами, эта категория домашнего бюджета включает в себя все ваши развлечения и развлечения. Наслаждайтесь, как хотите — вы это заслужили!

10. Разное (5-10 процентов)

Наконец, эта категория домашнего бюджета зарезервирована для всего, что еще не включено в ваши основные категории бюджета. Это также может быть категория «переполнения», когда вам нужно что-то еще в другом месте.

Это также может быть категория «переполнения», когда вам нужно что-то еще в другом месте.

Например, если у вас большая семья, вы можете потратить изрядную сумму на одежду и стрижки для своих детей. Если вы достигли предела своей категории «Личные ежемесячные расходы», вы можете учесть эти статьи здесь.

Или, может быть, вы недавно вернулись в школу, чтобы получить ученую степень. В этом случае ваше обучение и расходы на учебники могут попасть в эту категорию.

Категории и проценты вашего бюджета: объединяем все вместе

Теперь, когда вы знаете, как распределять доход на основе простых категорий бюджета, вы готовы приступить к составлению собственного плана составления бюджета.

Помните, что список категорий бюджета — это просто место для начала. Ключ к успеху — это настроить свой бюджет так, чтобы он был вам понятен.

Если вы попробуете свой новый домашний бюджет в течение нескольких месяцев, но он не совсем работает, внесите небольшие корректировки, но вам нужно это сделать, пока вы не составите бюджет, который хорошо подходит для ваших собственных нужд. Это может потребовать некоторой первоначальной работы, но результаты — и деньги, которые вы сэкономите с течением времени — окупятся.

Это может потребовать некоторой первоначальной работы, но результаты — и деньги, которые вы сэкономите с течением времени — окупятся.

Создайте бюджет для малого бизнеса за 5 простых шагов

Хотите защитить финансовое здоровье вашего малого бизнеса? Вам нужен бизнес-бюджет.Вот как его создать.

Когда вы строите бизнес, вам нужно всегда быть в курсе многих вещей: от маркетинга и поиска новых клиентов до создания веб-сайта и установления вашего цифрового присутствия.

Но есть один элемент, на котором вы хотите оставаться с самого начала, — это ваш бизнес-бюджет.

Наличие подробного и точного бюджета необходимо, если вы хотите построить процветающий и устойчивый бизнес. Но как именно его создать?

Давайте посмотрим, как составить бюджет малого бизнеса за пять простых шагов.

Что такое бизнес-бюджет и почему он важен?

Прежде чем мы перейдем к созданию бизнес-бюджета, давайте быстро рассмотрим, что такое бизнес-бюджет и почему он так важен для вашего малого бизнеса.

Бизнес-бюджет — это обзор финансов вашего бизнеса. В нем содержится основная информация как о текущем состоянии ваших финансов (включая доходы и расходы), так и о ваших долгосрочных финансовых целях. Поскольку ваш бюджет будет играть ключевую роль в принятии обоснованных финансовых решений для вашего бизнеса, это должно быть одной из первых задач, которые вы должны решить.

И, как финансово подкованный владелец бизнеса, вы также захотите иметь бюджет, чтобы помочь вам:

- Принимайте разумные финансовые решения. Во многих отношениях ваш бизнес-бюджет похож на финансовую дорожную карту. Это поможет вам оценить текущее состояние вашего бизнеса и то, что вам нужно сделать, чтобы достичь своих финансовых целей в будущем.

- Определите, где сократить расходы или увеличить доход. Ваш бизнес-бюджет может помочь вам определить области, в которых можно уменьшить ваши расходы или увеличить доход, что повысит вашу прибыльность в процессе.

- Земельное финансирование для развития вашего бизнеса. Если вы планируете подать заявку на ссуду для бизнеса или привлечь финансирование от инвесторов, вам необходимо предоставить подробный бюджет, в котором указаны ваши доходы и расходы.

Теперь, когда вы понимаете, почему создание бизнес-бюджета так важно, давайте перейдем к тому, как это сделать.

Шаг 1. Подсчитайте источники дохода

Обо всем по порядку. При составлении бюджета малого бизнеса вам необходимо выяснить, сколько денег ваш бизнес приносит каждый месяц и откуда эти деньги поступают.

Ваши показатели продаж (к которым вы можете получить доступ с помощью функции отчета о прибылях и убытках в FreshBooks) — отличное место для начала. Оттуда вы можете добавлять любые другие источники дохода для своего бизнеса в течение месяца.

Ваше общее количество источников дохода будет зависеть от вашей бизнес-модели.

Например, если вы ведете писательский бизнес-фрилансер, у вас может быть несколько источников дохода:

- Внештатные писательские проекты

- Письменный курс, который вы продаете на своем сайте

- Консультации с другими писателями, открывающими малый бизнес

Или, если вы управляете обычным розничным бизнесом, у вас может быть только один источник дохода от продаж в вашем магазине.

Сколько бы у вас ни было источников дохода, обязательно учитывайте все доходы, которые поступают в ваш бизнес, — затем подсчитайте все эти источники, чтобы получить четкое представление об общем ежемесячном доходе.

Шаг 2: Определите фиксированные затраты

Как только вы разберетесь со своим доходом, самое время разобраться со своими расходами — начиная с фиксированных затрат.

Ваши постоянные расходы — это любые расходы, которые остаются неизменными из месяца в месяц. Сюда могут входить такие расходы, как аренда, определенные коммунальные услуги (например, Интернет или телефонные тарифы), хостинг веб-сайтов и расходы на заработную плату.

Просмотрите свои расходы (в выписках из банка или в отчетах FreshBooks) и посмотрите, какие расходы оставались неизменными из месяца в месяц. Это расходы, которые вы собираетесь классифицировать как постоянные.

После определения этих затрат сложите их, чтобы получить общие фиксированные расходы за месяц.

СОВЕТ: Если вы только начинаете свой бизнес и у вас нет финансовых данных для анализа, обязательно используйте прогнозируемые расходы.Например, если вы подписали договор аренды офисного помещения, используйте ежемесячную арендную плату, которую вы будете платить в дальнейшем.

Шаг 3. Включите переменные расходы

Переменные расходы не имеют фиксированной цены и будут меняться каждый месяц в зависимости от результатов вашего бизнеса и деятельности. Сюда могут входить такие вещи, как коммунальные услуги на основе использования (например, электричество или газ), расходы на доставку, комиссионные с продаж или дорожные расходы.

Переменные расходы по определению будут меняться от месяца к месяцу.Когда ваша прибыль выше ожидаемой, вы можете больше тратить на переменные, которые помогут вашему бизнесу быстрее масштабироваться. Но когда ваша прибыль ниже ожидаемой, подумайте о сокращении этих переменных затрат до тех пор, пока вы не сможете увеличить свою прибыль.

В конце каждого месяца подсчитывайте переменные расходы. Со временем вы почувствуете, как эти расходы меняются в зависимости от эффективности вашего бизнеса или в течение определенных месяцев, что поможет вам сделать более точные финансовые прогнозы и составить соответствующий бюджет.

Шаг 4. Прогнозирование единовременных расходов

Многие из ваших деловых расходов будут регулярными расходами, которые вы оплачиваете каждый месяц, будь то постоянные или переменные расходы. Но есть также расходы, которые будут происходить гораздо реже. Только не забудьте учесть эти расходы в своем бюджете.

Если вы знаете, что у вас на горизонте разовые расходы (например, предстоящий бизнес-курс или новый ноутбук), добавление их к вашему бюджету может помочь вам выделить финансовые ресурсы, необходимые для покрытия этих расходов, и защитить ваш бизнес. от внезапного или большого финансового бремени.

Помимо добавления запланированных единовременных расходов к вашему бюджету, вам также следует добавить буфер для покрытия любых незапланированных покупок или расходов, таких как ремонт поврежденного сотового телефона или найм ИТ-консультанта для устранения нарушения безопасности. Таким образом, когда неожиданно всплывают расходы (а они всегда возникают), вы готовы!

Таким образом, когда неожиданно всплывают расходы (а они всегда возникают), вы готовы!

Шаг 5: Соберите все вместе

Вы собрали все свои источники дохода и все свои расходы. Что дальше? Соберите все это вместе, чтобы получить исчерпывающее представление о своем финансовом положении за месяц.

В своем бизнес-бюджете вы захотите подсчитать общий доход и общие расходы (т. Е. Сложив общие постоянные затраты, переменные расходы и единовременные расходы), а затем сравните входящий (доход) денежный поток с исходящим денежным потоком ( расходы), чтобы определить вашу общую прибыльность.

Вам сложно представить, как выглядит бизнес-бюджет в действии? Вот пример бюджетирования, чтобы дать вам представление о том, как может выглядеть ваш новый бизнес-бюджет каждый месяц:

Доход:

A Клиент почасовой заработок: 5000 долларов

B Почасовой заработок клиента: 4500 долларов

C Почасовой заработок клиента: 6000 долларов

Продажи продукта: 1500 долларов

Займы: 1000 долларов

Экономия: 1000 долларов

Инвестиционный доход: 500 долларов

Общий доход: 19 500 долларов США

Затраты:

Фиксированные затраты

Арендная плата: 1000 долларов

Интернет: 50 долларов

Расходы на заработную плату: 5000 долларов

Хостинг веб-сайтов: 50 долларов

Страхование: 50 долларов США

Государственные и банковские сборы: 25 долларов

Сотовый телефон: 50 долларов США

Бухгалтерские услуги: 100 долларов США

Юридические услуги: 100 долларов США

Общие фиксированные затраты: 6 425 долларов США

Переменные расходы

Комиссионные: 2000 долларов

Заработная плата подрядчика: 500 долларов

Счет за электричество: 125 долларов

Счет за газ: 75 долларов

Счет за воду: 125 долларов

Полиграфические услуги: 300 долларов

Сырье: 200 долларов

Расходы на цифровую рекламу: 750 долларов

Поездки и мероприятия: 0

долларов Транспорт: $ 50

Общие переменные расходы: 4 125 долларов США

Единовременные расходы

Офисная мебель: 450 долларов

Канцелярские товары для нового места: 300 долларов

Декабрьское рабочее совещание: 1000 долларов

Новое программное обеспечение для учета рабочего времени: 500 долларов

Подарки для клиентов: 100 долларов

Единовременные расходы: 2350 долларов

Затраты: $ 12 900

Общий доход (19500 долларов США) — Общие расходы (12 900 долларов США) = Общий чистый доход (6600 долларов США)

Прежде всего, если у вас есть четкое представление о прибыльности за месяц, вы можете использовать ее для принятия правильных финансовых решений для дальнейшего развития малого бизнеса.

Например, если вы понимаете, что находитесь в минусе и тратите больше, чем зарабатываете, вы можете сократить свои расходы и сосредоточиться на поиске новых клиентов. В качестве альтернативы, если ваш доход значительно превышает ваши расходы, вы можете подумать о том, чтобы инвестировать свою прибыль обратно в свой бизнес (например, инвестировать в новое программное обеспечение или оборудование).

Используйте свой бюджет, чтобы не отставать

Работа над созданием бюджета может показаться проблемой. Но хотя это требует немного времени и энергии, оно того стоит.Тщательное бизнес-бюджетирование дает вам финансовую информацию, необходимую для принятия правильных решений для роста, масштабирования и процветания вашего бизнеса в будущем.

Этот пост был обновлен в июле 2020 года.

об авторе

Внештатный участник

Дина де Бара — предприниматель, спикер и писатель-фрилансер, специализирующаяся на вопросах бизнеса и производительности. Когда она не занята написанием, ей нравится исследовать Тихоокеанский Северо-Запад со своим мужем и собакой.Посмотрите другие ее работы и узнайте больше о ее услугах на deannadebara.com.

Когда она не занята написанием, ей нравится исследовать Тихоокеанский Северо-Запад со своим мужем и собакой.Посмотрите другие ее работы и узнайте больше о ее услугах на deannadebara.com.

Программное обеспечение для составления бюджета

— Список лучших приложений для составления бюджета

Что такое программное обеспечение для составления бюджета?

Программное обеспечение для составления бюджета — это любая компьютерная программа, которая помогает человеку или бизнесу разрабатывать, управлять, контролировать и изменять свой бюджет Типы бюджетов Компании используют четыре основных типа методов бюджетирования: (1) инкрементный, (2) основанный на деятельности, (3) ) ценностное предложение и (4).Примеры программного обеспечения варьируются от Microsoft Excel на одном конце до SAP на другом. В этой статье мы рассмотрим и сравним различные типы программного обеспечения для составления бюджета.

Типы программного обеспечения для составления бюджета

Существует две основные категории программного обеспечения для составления бюджета: деловые и персональные. Программное обеспечение для бизнеса, как правило, значительно сложнее и дороже и часто требует высокой степени настройки. С другой стороны, персональное программное обеспечение может быть намного проще и доступнее.В этом руководстве будут рассмотрены варианты с обеих сторон, начиная с программного обеспечения для бизнеса, а затем перейдя к личному.

Программное обеспечение для бизнеса, как правило, значительно сложнее и дороже и часто требует высокой степени настройки. С другой стороны, персональное программное обеспечение может быть намного проще и доступнее.В этом руководстве будут рассмотрены варианты с обеих сторон, начиная с программного обеспечения для бизнеса, а затем перейдя к личному.

Программное обеспечение для составления бизнес-бюджета

Ниже приведен неполный список популярных программных продуктов для предприятий. В зависимости от размера компании и сложности ее потребностей одни варианты могут быть лучше других. Пожалуйста, внимательно прочтите каждое описание, чтобы узнать, что может подойти вашей компании.

Список программных решений для бизнес-бюджетирования:

- Abila MIP Fund Accounting

- AccountEdge

- AccuFund Accounting Suite

- Acumatica ERP

- Adaptive Insights

- BOARD

- Budget Maestro

- BudgetPak by XLerant ERP

- Deskera Financial Edge от Blackbaud

- Multiview

- NetSuite

- QuickBooks Enterprise

- Sage Intacct

- SAP Anywhere

- SAP ERP Core Finance

- VersAccounts Small Business Cloud ERP

- Xledger

Программное обеспечение для личного бюджета

сильно отличаются от бизнес-бюджетов не только по уровню сложности, но и по целям, которым они служат. Большинство людей знают, что у них должен быть бюджет (и придерживаться его!), Но большинство не хотят проходить процесс его создания. Чтобы упростить весь процесс, вы можете подумать о программном обеспечении для личного бюджета, которое поможет вам на этом пути.

Большинство людей знают, что у них должен быть бюджет (и придерживаться его!), Но большинство не хотят проходить процесс его создания. Чтобы упростить весь процесс, вы можете подумать о программном обеспечении для личного бюджета, которое поможет вам на этом пути.Ниже приведен неполный список программного обеспечения для составления личного бюджета:

- Acorns

- CountAbout

- LearnVest

- Mint

- Money Dance

- Money Dance

- Mvelopes

- Personal Capital

- Quicken

- You Need a Бюджет (YNAB)

Программное обеспечение и процесс составления бюджета

Для большинства людей и предприятий составление бюджета — это непрерывный процесс, который следует пересматривать как можно чаще.

Для компаний процесс обычно включает ежегодное стартовое собрание, на котором руководитель бюджета отвечает за формирование и создание бюджета проекта. Человек, который несет полную ответственность за формирование и создание бюджета проекта, известен как руководитель бюджета этого проекта. Сам бюджет — это документ, в котором перечислены ожидаемые доходы и расходы, связанные с проектом. назначается, делегируются задачи, разрабатывается годовой календарный план.

Сам бюджет — это документ, в котором перечислены ожидаемые доходы и расходы, связанные с проектом. назначается, делегируются задачи, разрабатывается годовой календарный план.

В течение года фактические результаты будут сравниваться с бюджетом, и они будут оцениваться с помощью анализа отклонений Анализ отклонений можно резюмировать как анализ разницы между плановыми и фактическими числами.Сумма всех отклонений дает.

Программа может быть неотъемлемой частью всего этого процесса, помогая при сборе данных, анализе результатов и представлении финансовой отчетности.

Источник изображения: Курс CFI по бюджетированию.

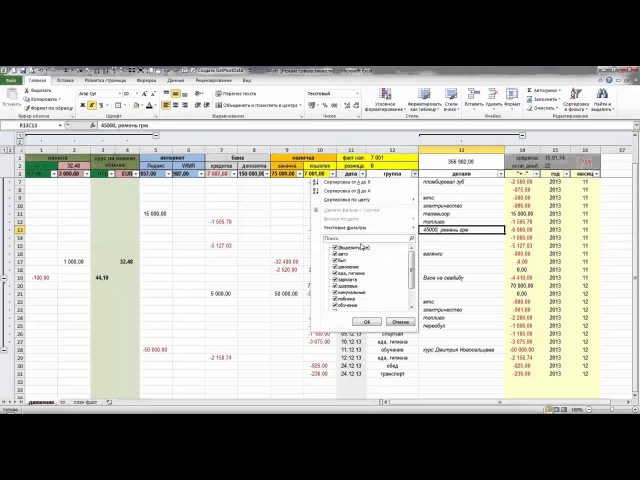

Excel против программного обеспечения

Вы можете быть удивлены, сколько компаний все еще используют Microsoft Excel в качестве основного инструмента составления бюджета. Хотя это может показаться странным, неограниченная гибкость и абсолютная простота MS Excel делают его тем, к чему люди просто не могут не вернуться.

В CFI наш курс по бюджетированию и прогнозированию ориентирован исключительно на Excel как средство построения бюджетов, выполнения анализа отклонений, прогнозирования и построения моделей, диаграмм и графиков в качестве выходных данных.

Используя Excel, финансовый аналитик имеет полный контроль и полную видимость цифр. Одна из областей, в которой программное обеспечение не хватает, заключается в том, что оно может быть чем-то вроде «черного ящика», который нельзя полностью проверить (или, по крайней мере, его сложно проверить).

Хотя специальное программное обеспечение для составления бюджета предлагает множество замечательных преимуществ, для финансового аналитика Excel по-прежнему, вероятно, будет важной частью вашей жизни.

Дополнительные ресурсы

CFI — официальный глобальный провайдер программы сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, призванной помочь любому стать финансовым специалистом мирового уровня. аналитик. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Документирование моделей Excel Передовые методы Документирование моделей Excel Передовые методы При работе с большими и сложными финансовыми моделями в Microsoft Excel может быть довольно сложно четко задокументировать их для пользователей. ‘простота использования и понятность.Мы обсудим здесь несколько передовых методов моделирования Excel и другие полезные советы и приемы, которые пользователи могут применять для обслуживания и аудита вашего программного обеспечения для финансового моделирования

- Программное обеспечение для финансового моделирования Программное обеспечение финансового моделирования, вероятно, будет в большей степени использоваться в финансовом моделировании, но не заменит Excel, когда оно приходит к индивидуальному анализу

- Операционный бюджет Операционный бюджет Операционный бюджет состоит из доходов и расходов за период времени, обычно квартал или год, которые компания использует для планирования своей деятельности. Загрузите бесплатный шаблон Excel. В шаблоне ежемесячного бюджета есть столбец для каждого месяца, а итоговые суммы должны соответствовать годовым цифрам за весь год.

- Проектирование статей баланса Прогнозирование статей баланса Прогнозирование статей баланса включает анализ оборотного капитала, основных средств, долевого капитала и чистой прибыли. В этом руководстве рассказывается, как рассчитать

Загрузите бесплатный шаблон Excel. В шаблоне ежемесячного бюджета есть столбец для каждого месяца, а итоговые суммы должны соответствовать годовым цифрам за весь год.

Загрузите бесплатный шаблон Excel. В шаблоне ежемесячного бюджета есть столбец для каждого месяца, а итоговые суммы должны соответствовать годовым цифрам за весь год.7 лучших методов составления бюджета

Существует множество различных методов составления бюджета, плавающих в океане информации, который мы называем Интернетом.Некоторые из них простые, а некоторые сложные.

Многие из них не работают. Это затрудняет поиск подходящего для вас метода.

Почему так сложно составлять бюджет?Чтобы ответить на этот вопрос, нам нужно взглянуть на определение «бюджет».

Merriam-Webster определяет глагол бюджета двумя разными способами, каждый из которых разбивается на два дополнительных.

Итак, это четыре возможных определения. Их:

- включить или учесть в отчете или плане, координировать ресурсы и расходы: включить или учесть в бюджете

- требовать соблюдения бюджета

- выделить средства в бюджет

- спланировать или предусмотреть в использовании детально

Кто нибудь еще запутался?

Может быть, я слишком долго не ходил в школу, но это, кажется, слишком усложняет составление бюджета, особенно когда вы говорите о личных финансах.

Так что давайте упростим бюджетирование. Вот мое определение , с которым я познакомил своих клиентов, и одно из моей книги.

Составление бюджета — это «жизненный план для ваших денег, чтобы вы не тратили слишком много или слишком мало».

Вот и все. Просто и мило.

Так что я имею в виду, когда говорю слишком много или слишком мало?

Что ж, это часть большой философии, лежащей в основе Atypical Finance.

Atypical Finance была основана с идеей, что вы уникальны, и ваш бюджет должен это отражать.

При составлении бюджета, если вы воспользуетесь чужим методом и примените его к своей жизни буквально, вы почти всегда в конечном итоге потратите слишком мало или слишком много в определенных областях своего бюджета.

Говоря прямо, у вас гораздо больше шансов потерпеть неудачу со своими деньгами.

Это потому, что все разные.

Жизнь и ценности у всех разные. Ситуация у всех разная. И цели у всех разные.

Важно, чтобы вы составляли свой собственный бюджет, соответствующий вашей жизни, ценностям, ситуации и целям.

Намного легче придерживаться своего бюджета, если вы не говорите себе, что не можете тратить деньги на то, на что хотите потратить деньги.

Вот почему люди думают, что бюджетирование настолько ограничено. Они слишком мало тратят на то, что им дорого.

Вместо этого они тратят их на то, что заставляет их чувствовать себя лучше или на что другие люди говорят им тратить деньги, и тогда не остается ничего для того, что они хотят.

Избегайте того, что вы не цените, чтобы получить деньги за то, что вы цените.

Вы можете тратить слишком много денег на неправильные вещи и слишком мало на то, что поможет вам продвинуться вперед в финансовом отношении.

Создавая свой собственный бюджет, выбирая лучший для вас метод, вы также не будете тратить слишком много или слишком мало времени на управление своим бюджетом.

Будет как раз нужное количество времени.

За годы изучения личных финансов и работы финансовым тренером я нашел семь методов, которые я считаю лучшими, и один из них мне особенно нравится.

Вот все семь методов, кому стоит их попробовать и на что обратить внимание, если вы это сделаете.

Этот метод, популяризированный Элизабет Уоррен и Амелией Тьяги, также называют методом 50-20-30. Идея состоит в том, чтобы потратить 50% вашего общего дохода на свои нужды, 20% на сбережения и 30% на нужды. Метод 50-20-30 очень прост в использовании, и это одна из причин, почему я считаю его одним из лучших методов составления бюджета.

Ваш нуждается в таких вещах, как ипотека, коммунальные услуги, одежда, продукты, бензин или другой транспорт, здравоохранение.и газ деньги.

По сути, это вещи, без которых невозможно жить. Под этим я подразумеваю, что на самом деле не может жить без .

Сюда не входят вещи, без которых вы не можете жить, например, промышленный фен от принцессы Веспы (прославившийся Spaceballs).

Ваши сбережения состоят из ваших пенсионных целей, резервного фонда и выплаты долга.

Итак, если вы пытаетесь выплатить свой долг, он попадет в эту категорию.

Ваш хочет именно это.Это почти все остальное.

Кабельное телевидение, Интернет, рестораны, одежда сверх того, что можно было бы считать базовым ( вам не нужно то новое платье, которое только что вышло), каникулы, этот блестящий новый iPad и нездоровая еда — все это будет включено в эту категорию.

Кому подойдет этот бюджет?

Смысл этого метода в том, чтобы не составлять бюджет для каждой категории.

У вас есть только 3 категории, о которых нужно беспокоиться, вместо дюжины или двух.

Так что, если вы тот, кого не устраивают традиционные методы составления бюджета для каждой позиции или каждой категории, то я рекомендую вам попробовать это.

На что обращать внимание

Перерасход средств может быть обычным явлением при использовании этого метода составления бюджета.

Поскольку вы не составляете бюджет для каждой категории, может быть легко потратить слишком много на что-то вроде еды, а затем забыть, что у вас мало бензина в двух машинах, и вы немного превысите бюджет.

Чтобы исправить это, я рекомендую либо переоценить, либо иметь некоторое пространство для маневра в каждом из ваших бюджетов. Таким образом, вы можете свободно переместить заложенные в бюджет деньги «на нужды» в категорию «потребности», если вы потратите слишком много средств.

Именно так это звучит. Также, называемое «бюджетирование конверта», бюджетирование только наличными — это когда вы используете фактических наличных денег (эти зеленые бумажки, которые вы редко видите в наши дни в США) для использования в качестве расходных денег. Здесь нет места пластику!

Здесь нет места пластику!

Вы распределяете деньги по отдельным категориям, а затем снимаете наличные со своего банковского счета. Затем вы кладете деньги в конверты с этикетками, соответствующими вашим категориям.

Давайте возьмем в качестве примера бюджет на продукты питания.

Если у вас есть бюджет на продукты питания в 400 долларов в месяц, вы снимете 400 долларов наличными со своего банковского счета, а затем положите эти деньги в свой конверт с надписью «Продукты». Довольно просто.

Когда я использовал Quicken, я разработал , электронную версию этого метода, которая может подойти вам, если вы используете Quicken или электронную таблицу.

Он служил мне много лет, пока я не переключился на You Need a Budget (YNAB) .Этот метод в основном встроен в YNAB, который мне очень нравится!

Есть и другие приложения, которые также можно использовать с этим методом.

Кому подойдет этот бюджет?