Учет материальных ценностей в бюджетных учреждениях: Учет материалов в бюджетных учреждениях (нюансы)

Учет материальных запасов в бюджетных организациях в 2020 и 2021 году

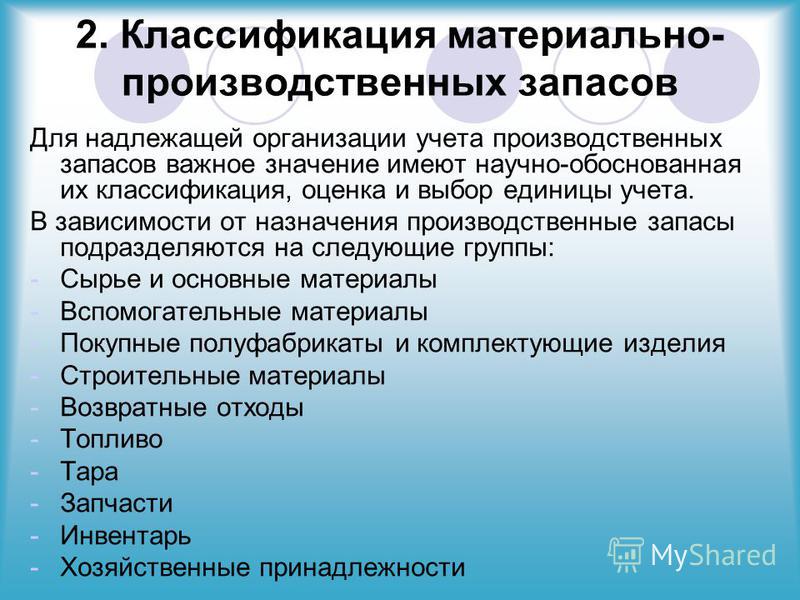

Что относится к материальным запасам

Это имущественные ценности, используемые в процессе деятельности учреждения. В их состав принято включать готовую продукцию и товары для продажи.

Учет материальных запасов в бюджете принято вести на соответствующем счете 0 105 00 000 «Материальные запасы». Это дебетовый счет. То есть счет 105 может иметь только дебетовое сальдо на конец отчетного периода либо нулевой остаток. Сальдо по кредиту или со знаком минус говорит об ошибке в учете. Единица учета должна быть определена самостоятельно. Например, единицей может быть номенклатурный номер, партия, однородная группа. Выбор следует закрепить в учетной политике. Это необходимо для обеспечения контроля над имущественными ценностями учреждений бюджетной сферы.

Классификация материальных запасов включает:

- Предметы и ценности, используемые в деятельности предприятия и имеющие срок использования менее 12 месяцев.

- Готовую продукцию — результат производственного цикла.

- Товары для продажи независимо от срока использования и стоимости объекта.

- Отдельные категории ценностей, поименованные в п. 99 Инструкции № 157н.

Примером отдельной категории может быть спецобувь и одежда, тара и упаковка для хранения, постельное белье и хозинвентарь. Срок их использования и стоимость не имеет никакого значения.

Группировка матзапасов в бюджете

Аналитический учет материальных запасов в казенном учреждении следует детализировать по субсчетам. Для этого в учетной политике организации предусмотрите группировку счета 105 по субсчетам. Допускается включить в рабочий план счетов учреждения следующие субсчета:

|

0 105 31 |

Медикаменты и перевязочные средства |

|---|---|

| 0 105 32 |

Продукты питания |

|

0 105 33 |

Горюче-смазочные материалы |

|

0 105 34 |

Строительные материалы |

|

0 105 35 |

Мягкий инвентарь |

|

0 105 36 |

Прочие материальные запасы |

|

0 105 37 |

Готовая продукция |

|

0 105 38 |

Товары |

|

0 105 39 |

Наценка на товары |

А вот автономные и бюджетные учреждения обязаны выделять особо ценное имущество.

Как оценивать матзапасы

Стоимостная оценка материальных запасов в бюджетном учете зависит от способа поступления актива в госучреждение. Выделяют варианты:

|

Способ |

Порядок формирования стоимости |

|---|---|

|

Покупка, приобретение за плату |

По фактической стоимости, уплаченной продавцу, либо по фактически понесенным затратам предприятия на покупку МЗ |

|

Безвозмездная передача |

По фактической, балансовой стоимости, при получении МЗ по внутриведомственным, межведомственным и межбюджетным передачам. По текущей оценочной стоимости на дату поступления, при получении МЗ по иным передачам |

|

Изготовление МЗ хозяйственным способом |

По фактической стоимости понесенных затрат или по плановой себестоимости при изготовлении готовой продукции |

|

Неучтенные активы, выявленные при инвентаризации |

Примите на учет по справедливой стоимости |

|

Разукомплектованные ценности |

|

|

МЗ, полученные в результате списания основных средств |

|

|

Полученные в счет возмещения ущерба |

Поступление материальных запасов: типовые проводки

Вариант поступления материальных запасов в бюджетных учреждениях напрямую влияет на порядок составления бухгалтерских операций. Рассмотрим актуальные примеры.

Рассмотрим актуальные примеры.

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Приобретение за плату |

||

| Приняты к учету |

0 105 ХХ 340 |

0 302 34 730 |

|

Произведена оплата поставщику |

0 302 34 830 |

0 201 11 610 Оборот по забалансовому счету 18 |

|

Безвозмездное получение |

||

|

МЗ приняты к учету от головного учреждения |

0 105 ХХ 340 |

0 304 04 340 |

|

МЗ закреплены за организацией на праве оперативного управления |

0 105 ХХ 340 |

0 401 10 194 |

|

Изготовление готовой продукции |

||

|

Готовая продукция принята к учету по плановой себестоимости |

0 105 Х7 340 |

0 109 60 2ХХ |

Поступление материальных запасов следует регистрировать в бухучете на основании первичных документов: накладных, товарных чеков, актов приема-передачи и прочего.

Выбытие и списание материалов

Отразите списание материальных запасов в бюджетном учете в следующих случаях:

- при продаже актива на сторону;

- при использовании в деятельности госучреждения;

- в связи с передачей в уставные капиталы других организаций;

- в результате стихийных бедствий, террористического акта, иных действий;

- в связи с безвозмездной передачей сторонним организациям;

- в результате непригодности, недостачи, хищения;

- при передаче работникам учреждения в личное пользование для выполнения ими служебных обязанностей;

- при передаче спецоборудования для выполнения НИОКР.

Способ списания стоимости следует закрепить в учетной политике. Допускается на выбор: списание по фактической стоимости единицы или по средней стоимости. Выбранный способ должен применяться в течение календарного года. Допускается применять разные способы для отдельных групп.

Списание материальных запасов: типовые проводки

По правилам из Приказа Минфина № 157н (Инструкция по бюджетному учету материальных запасов), отражать списание матзапасов нужно проводками:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражено списание МЗ, использованных в деятельности учреждения |

0 401 20 272 0 109 Х0 272 |

0 105 ХХ 440 |

|

Отражено списание МЗ, выбывших при создании нефинансовых активов |

0 106 ХХ ХХХ |

0 105 ХХ 440 |

|

Отражена безвозмездная передача подведомственному учреждению |

0 304 04 830 |

0 105 ХХ 440 |

|

Отражена безвозмездная передача третьим лицам (кроме государственных и муниципальных) |

0 401 20 272 |

0 105 ХХ 440 |

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Документальное оформление движения материальных запасов в бюджетном учете Текст научной статьи по специальности «Экономика и бизнес»

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ МАТЕРИАЛЬНЫХ

ЗАПАСОВ В БЮДЖЕТНОМ УЧЕТЕ

Терегулова Алина Забировна

Башкортостан, г. Уфа E-mail: magic-ta@rambler. ru Шашкова Татьяна Николаевна канд. экон. наук, доцент кафедры Бухгалтерский учет, аудит и статистика Уфимский филиал Финансового университета при Правительстве, РФ,

Республика Башкортостан, г. Уфа E-mail: shashkova1610@mail. ru

Уфа E-mail: shashkova1610@mail. ru

DOCUMENTARY REGISTRATION MOVEMENTS INVENTORIES IN

BUDGETARY ACCOUNTING

Alina Teregulova

postgraduate Chair of Accounting, Auditing and Statistics Ufa branch of the Financial University under the Government of the Russian Federation, Ufa

Tatyana Shashkova

candidate of economic sciences, associate professor Chair of Accounting, Auditing and Statistics Ufa branch of the Financial University under the Government of the

Russian Federation, Ufa

АННОТАЦИЯ

Рассматриваются основные вопросы документального оформления движения материальных запасов в бюджетном учете, определен перечень первичных документов, регистров учета.

ABSTRACT

The main issues documentary registration the movement of inventory accounting in the budget, defines the list primary documents, accounting registers used in accounting for inventories.

Ключевые слова: материальные запасы; документальное оформление; контроль; график документооборота; бюджетный учет.

Keywords: inventories; documentation; control; schedule of documents circulation; budgetary accounting.

Материальные запасы являются важным фактором обеспечения деятельности государственных учреждений, что обуславливает необходимость оперативной, полной информации об их наличии и движении для определения реальной потребности. Поскольку бухгалтерский учет предполагает документальное оформление всех фактов хозяйственной деятельности, то вопросы документирования такого элемента активов как материальные запасы достаточно актуальны.

С принятием нового Закона о бухгалтерском учете 402-ФЗ от 06.12.2011 г. экономическим субъектам была предоставлена возможность самостоятельно разрабатывать формы первичных учетных документов, содержащие перечень обязательных реквизитов [3]. Однако для государственных организаций остается обязательным соблюдение требований бюджетного законодательства в части документирования хозяйственной деятельности.

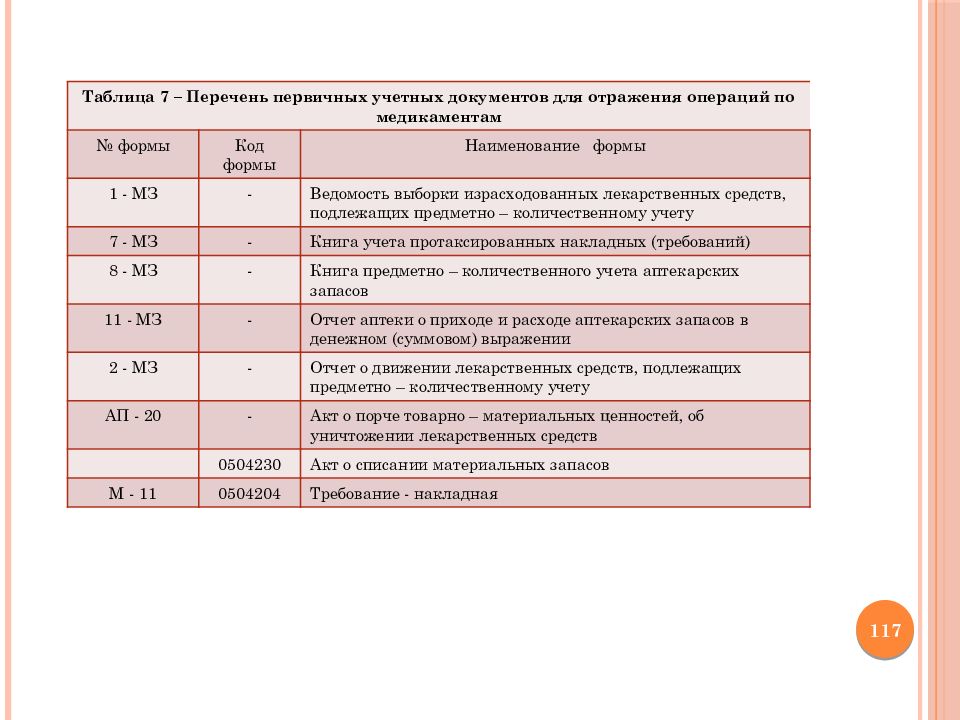

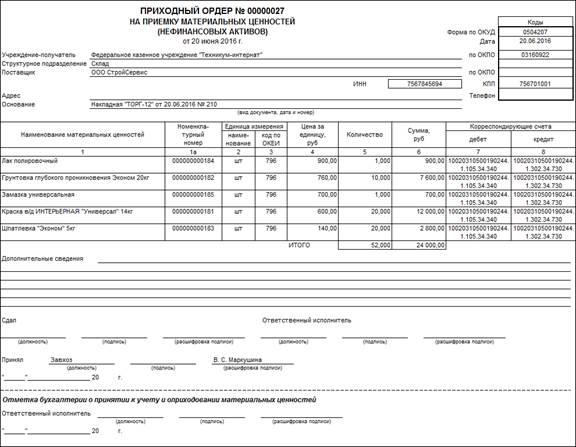

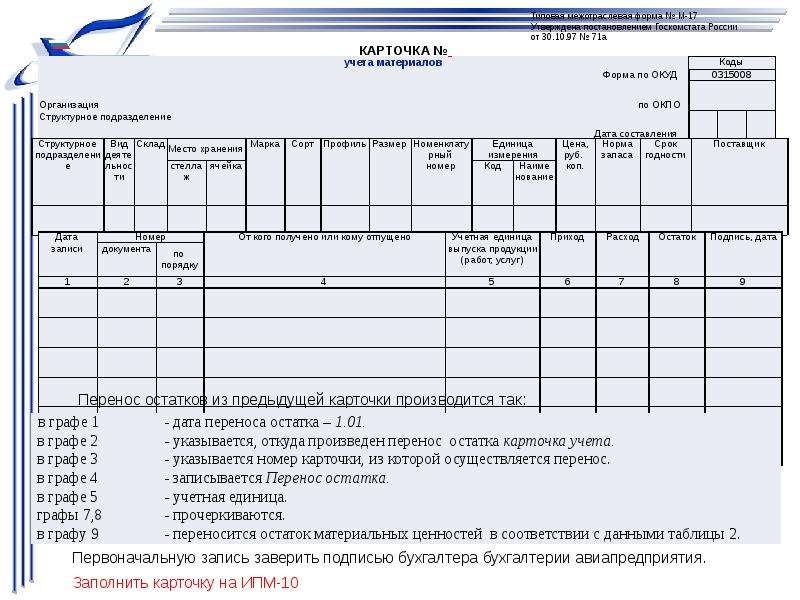

Операции с материальными запасами отражаются на основании первичных документов: по формам, утвержденным приказом Минфина РФ от 15.10.2010 № 173н [2], составленных по формам, разработанным самим учреждением, оформляемых контрагентами учреждения. В таблице 1 представлены основные первичные документы по видам движения материальных запасов [4].

Таблица 1.

Основные первичные документы по учету материальных запасов

Наименование документа Виды материальных запасов Кто оформляет Комментарии

1 2 3 4

1) Поступление материальных запасов

Товарно- сопроводительные документы Документы, подтверждающие получение материальных запасов Все виды материальных запасов Контрагенты (поставщики) Включают: накладная (ф. ТОРГ-12), товарно- транспортная накладная (ф.1-Т), транспортная накладная, товарный чек, Акт о приеме-передаче,

ТОРГ-12), товарно- транспортная накладная (ф.1-Т), транспортная накладная, товарный чек, Акт о приеме-передаче,

Акт о приемке материалов (ф.0315004)

Профильная

комиссия

учреждения с

участием

материально

ответственного

лица и

представителя поставщика

Извещение

Составляется при: выявленном расхождений фактического наличия с данными документов, при принятии к учету материалов от ликвидации (разбора, утилизации), проведения демонтажных и ремонтных работ по объектам основных средств

Требование- накладная (ф. 0315006)

0315006)

Принятие к учету:

материальных запасов по фактической стоимости, сформированной при их

приобретении, изготовлении, готовой

продукции_

Материально

ответственное

лицо

подразделения,

сдающего

материальные

ценности

Передающая

сторона

Форма документа, Указания по его применению и заполнению утверждены постановлением Госкомстата России от 30. 10.97 № 71а

10.97 № 71а

Справка (ф.0504833)

Материальные запасы — предметы лизинга

Бухгалтерия

Принятие к учету

материальных

запасов по

фактической

стоимости,

сформированной

при их

приобретении по договору лизинга

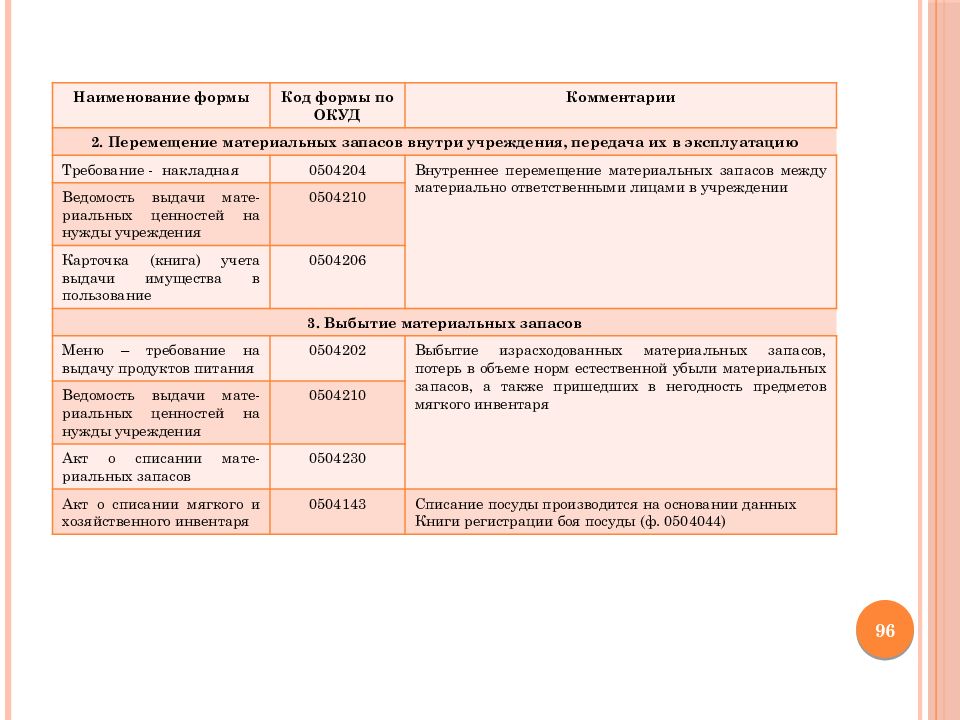

2) Внутреннее перемещение (изменение ответственных лиц

Требование-накладная (ф. 0315006)

0315006)

Меню-требование на выдачу продуктов

Любые виды

материальных

запасов

Продукты питания

Материально

ответственное

лицо

структурного подразделения,

питания (ф.0504202) сдающего материальные ценности Бухгалтерия

Ведомость на выдачу кормов и фуража (ф.0504203) Корма и фураж для кормления рабочего скота и других животных

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) Материальные ценности для хозяйственных, научных и учебных целей

0504210) Материальные ценности для хозяйственных, научных и учебных целей

3) Выбытие материальных запасов

Меню-требование на выдачу продуктов питания (ф.0504202) Продукты питания Материально ответственное лицо подразделения, сдающего материальные ценности Бухгалтерия Составляется ежедневно, согласно нормам раскладки продуктов питания и численности довольствующихся лиц

Ведомость на выдачу кормов и фуража (ф.0504203) Корма и фураж для рабочего скота и других животных

Ведомость выдачи материальных ценностей на нужды учреждения (ф.0504210) Материальные ценности для хозяйственных, научных и учебных целей

Требование-накладная (ф.0315006) Любые виды материальных запасов Оформляется и при реализации готовой продукции

Путевой лист (0340002, 0345001,0345002, 0345004,0345005,0345007) Все виды топлива

Накладная на отпуск материалов на сторону (ф. 0315007) Реализуемые: готовая продукция, товары, иные материальные запасы Материальные запасы, Форма утверждена постановлением Госкомстата России от 30.10.1997 № 71а

0315007) Реализуемые: готовая продукция, товары, иные материальные запасы Материальные запасы, Форма утверждена постановлением Госкомстата России от 30.10.1997 № 71а

Товарно- сопроводительные документы Безвозмездная передача материальных запасов

Документы,

подтверждающие передаваемые дополнительно

реализацию (отгрузку, учреждением оформляется

передачу) учреждением безвозмездно Извещением

материальных запасов (ф.0504805)

Все виды Для оформлении

материалов (за списания

Акт о списании исключением материальных

материальных запасов мягкого, запасов:

(ф. 0504230) хозяйственного израсходованных

0504230) хозяйственного израсходованных

инвентаря, (на основании

посуды) документов,

утвержденных

руководителем

учреждения),

пришедших в

Комиссия негодность по

учреждения физическому

Мягкий износу, выбывших

Акт о списании мягкого и инвентарь, по недостаче,

хозяйственного инвентаря хозяйственный хищению, потерям

(ф.0504143) инвентарь, при стихийных

посуда бедствиях, иных

действиях.

Списание посуды

по данным Книги

регистрации боя

посуды

(ф.0504044)

Первичные документы после обработки должны быть отмечены, для того чтобы не допустить повторное проведение, например, может быть указана бухгалтерская проводка, дата записи.

Если учреждение самостоятельно разработало формы первичных документов, их перечень необходимо утвердить учетной политикой или приказом руководителя. Это допустимо для тех хозяйственных операций, по которым не предусмотрены типовые формы.

Аналитический учет материалов ведется на основании первичных учетных документов в регистрах учета, бухгалтерией и материально ответственными лицами (таблица 2) [5].

При этом аналитический учет готовой продукции и товаров, переданных на реализацию, ведется обособленно.

Таблица 2.

Регистры аналитического бухгалтерского учета для учета материальных

запасов

Наименование регистра Объекты материальных запасов Примечание

1 2 3

1) Формирует и ведет бухгалтерия учреждения

Карточка количественно- суммового учета материальных ценностей (ф.0504041) Все виды материальных запасов (кроме продуктов питания, молодняка и животных на откорме) Записи осуществляются на основании документов оформленных контрагентами, приложенных к Журналам операций (ф. 0504071)

0504071)

Накопительная ведомость по приходу продуктов питания (ф.0504037) Продукты питания Записи на основании первичных (сводных) учетных документов в количественном и стоимостном выражении

Накопительная ведомость по расходу продуктов питания (ф.050438) На основании Меню-требований (ф.0504202), других документов, прилагаемых к Накопительной ведомости (ф.0504038). Итоговые данные помесячно отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (ф.0504071)

Оборотная ведомость по нефинансовым активам (ф.0504035) По всем материальным запасам Формируется для обобщения информации о наличии, стоимости продуктов питания, контроля соответствия учетных данных по материальным запасам, формируемых

материально ответственными лицами, данным на соответствующих счетах аналитического учета и данным Главной книги (ф. 0504072)

0504072)

Книга учета животных (ф.050439) Молодняк и животные на откорме Учет обеспечивает информацией о движении, количестве, иных сведениях о животных

2)Формируют и ведут материально ответственные лица

Книга учета материальных ценностей (ф.0504042) Все виды материальных запасов Учет в местах хранения материальных ценностей Контролируют ответственные лица

Карточка учета материальных ценностей (ф.0504043) Ведется при ограниченном объеме наименований материальных запасов

Книга регистрации боя посуды (ф.0504044) Разбитая посуда Контролируется Комиссией по поступлению и выбытию активов

В бухгалтерии синтетический учет операций по материальным запасам производится в Журналах операций на основании первичных учетных документов, таблица 3 [1].

Таблица 3.

Регистры синтетического учета материальных запасов

Наименование регистра Операции учета Примечание

1 2 3

1) формирует и ведет бухгалтерия

Журнал операций по выбытию и перемещению нефинансовых активов (ф.0504071) Операции с материальными запасами по: выбытию, перемещению, принятию к учету в сумме фактических вложений, увеличение фактической (балансовой) стоимости на сумму Данные оборотов по счетам по истечении месяца заносятся в Главную книгу (ф.0504072)

фактических затрат

Журнал операций расчетов с поставщиками и подрядчиками (ф.0504071) Поступление материальных запасов по фактической стоимости их приобретения (изготовления)

Журнал операций расчетов с подотчетными лицами (ф. 0504071)

0504071)

Журнал по прочим операциям (ф.0504071) Операции, которые не отражаются в вышеуказанных журналах

Таким образом, поступление материалов отражается в синтетическом учете в четырех Журналах операций, в соответствии с характером операции и приобретения.

В отличие от первичных документов, формы регистров являются унифицированными для учреждений всех уровней. Регистры учета при наличии возможностей могут формироваться в электронном виде с применением электронной цифровой подписи, однако отдельные из них рекомендуется также формировать и на бумажных носителях для хранения информации.

Хранение документов по учету материальных запасов осуществляется в соответствии с требованиями нормативных документов и составляет не менее 5 лет. При этом, должна быть обеспечена защита документации от несанкционированного исправления.

Необходимо отметить, что движение документации в учреждении должно регламентироваться графиком документооборота, который позволяет оптимизировать учетную работу и контрольные мероприятия в организации. График документооборота содержит: перечень работ с документами по подразделениям, сведения об исполнителях, сроках выполнения. График документооборота включается в состав учетной политики учреждения в качестве приложения, либо может быть утвержден отдельным приказом. Работники учреждения, задействованные в документообороте, получают

выписку из документооборота с указанием документов, сроков предоставления, отделов-получателей. Контроль за исполнением графика руководитель может оставить за собой, возложить на службу внутреннего контроля или отдельных должностных лиц организации. Грамотно составленный график документооборота, при его соблюдении, обеспечивает качественный уровень работы бухгалтерской службы во взаимодействии с подразделениями учреждения, реализацию задач материального учета, в том числе и в области внутреннего контроля.

Документирование фактов хозяйственной жизни по установленным формам первичных документов, ведение регистров с набором обязательных реквизитов является важным условием надлежащего бюджетного учета материальных запасов в процессе осуществления государственными учреждениями своей деятельности.

Список литературы:

1. Бухгалтерский учет в государственных и муниципальных учреждениях/Под ред. Г.Ю. Касьяновой (2-е изд., перераб. и доп.). М.: АБАК, 2013. — 928 с.

2. Приказ Минфина России от 15.10.2010 № 173н «Об утверждении форм первичных документов и регистров бухгалтерского учета, применяемых государственными учреждениями и Методических указаний по их применению».

3. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

4. Энциклопедия решений. Первичные документы по учету материальных запасов, применяемые в госучреждении [Электронный ресурс]: Доступ из справ.-правовой системы Гарант.

5. Энциклопедия решений. Регистры бухгалтерского учета, применяемые в госучреждении для учета материальных запасов [Электронный ресурс]: Доступ из справ.-правовой системы Гарант.

Как в учреждении применять новые федеральные стандарты учета и отчетности

Организации бюджетной сферы в 2020 году вместе с уже действующими стандартами применяют ФСБУ:

- «Запасы».

- «Концессионные соглашения».

- «Долгосрочные договоры».

- «Резервы. Раскрытие информации об условных обязательствах и условных активах».

- «Бюджетная информация в бухгалтерской (финансовой) отчетности».

Сегодня главная цель бухгалтера — понять, как применять вновь вступившие в силу стандарты на практике.

Мы все в процессе первого применения стандартов. Время многочисленных вопросов, трудностей перехода.

Мы все в процессе первого применения стандартов. Время многочисленных вопросов, трудностей перехода.Об основных требованиях новых стандартов, как их применять рассказала эксперт Наталья Гусева на вебинаре в Контур.Школе «Федеральные стандарты учета и отчетности 2020 года. Практика применения в организациях бюджетной сферы». В этом отрывке из вебинара лектор рассказывает, как применять федеральный стандарт бухгалтерского учете «Резервы»:

Далее в статье подробно разберем стандарт «Запасы», поскольку он затрагивает бухгалтерский учет всех организаций бюджетной сферы.

Как применять федеральный стандарт бухгалтерского учета «Запасы»

Правила стандарта «Запасы» применяют при отражении видов запасов:

- материальные запасы — на счете 105 00;

- остатки незавершенного производства — на счете 109 00.

- Незавершенное производство — это затраты на изготовление готовой продукции, которая не прошла всех стадий, предусмотренных технологическим процессом, затраты на объем не завершенных выполнением услуг, работ, этапов работ.

- К незавершенному производству можно отнести товары, не прошедшие техническую приемку или необходимые испытания, законченные работы, услуги, которые еще не принял заказчик.

- Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых и накладных затрат.

Сумма общехозяйственных расходов учреждения не включается в фактическую стоимость незавершенного производства. Это требование п. 28 СГС «Запасы».

Основные группы материальных запасов, согласно стандарту:

- материалы;

- готовая продукция, биологическая продукция;

- товары;

- иные материальные запасы — материальные ценности, приобретенные, созданные для выполнения полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан, организаций.

Стандарт «Запасы» не нужно применять:

- при учете библиотечных фондов, финансовых инструментов, активов культурного наследия, незавершенного производства по договорам строительного подряда, если учреждение является подрядчиком;

- при учете биологических активов — животных, растений, выращиваемых для получения биологической продукции.

Бухгалтеры должны понимать, что стандарт «Запасы» применяется к группам материальных запасов, которые уже были, но он объединяет эти группы, вводит новые понятия и правила учета.

Единицы бухгалтерского учета запасов

Теперь учреждение должно самостоятельно выбрать и утвердить единицы бухгалтерского учета запасов для того, чтобы формировать достоверную информацию и обеспечить контроль за их сохранностью и движением. Напомним, учитывать запасы можно:

- в номенклатурных, реестровых единицах;

- партиями, однородными (реестровыми) группами запасов.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаровПартиями можно учитывать однородные товары, поступившие от одного поставщика по одному документу или по нескольким документам, но одновременно. Товары, поступившие от одного поставщика одним видом транспорта, — это тоже партия.

Выбор единицы бухгалтерского учета зависит от характера запасов, порядка их приобретения и использования. Например, при ремонте учреждение может учитывать цемент по тоннам, кирпич — по штукам, а линолеум, обои, краску — по партиям.

Важно утвердить эти единицы учета в учетной политике.

Выбор единицы учета. Советы бухгалтерам

Комментирует Наталия Гусева, аудитор, эксперт в области учета, финансов и проверок в бюджетном секторе, ведущая вебинара «Федеральные стандарты учета и отчетности 2020 года. Практика применения в организациях бюджетной сферы»:

«По сути, бухгалтеры всегда работали с единицами: тонны, метры. Сейчас есть такое понятие «выбор единицы учета». Это вы принимаете решение, исходя из характеров запасов.

Сейчас есть такое понятие «выбор единицы учета». Это вы принимаете решение, исходя из характеров запасов.

- При принятии запасов к учету субъект учета самостоятельно выбирает единицу из бухгалтерского учета в рамках формирования учетной политики. Выбор единицы учета зависит от характера запасов, порядка их приобретения или использования.

- В партиях учитывайте однородные товары, которые поступили от одного поставщика (по одному документу, по нескольким документам, но одновременно, одним видом транспорта).

- Также партию применяйте при массовых продажах товаров. Такая единица поможет отследить срок годности запасов. Применяйте ее для учета питания, медикаментов. Эта система позволит оптимально вести учет».

Резерв под снижение стоимости

ФСБУ «Запасы» ввел понятие «резерв под снижение стоимости материальных запасов»:

- резерв формируется, если организация бюджетной сферы реализует товары по цене ниже балансовой стоимости или безвозмездно.

На каждую отчетную дату балансовую стоимость материальных запасов, предназначенных для реализации безвозмездно или за плату по незначимым ценам по сравнению с рыночными, нужно сравнивать с нормативно-плановой стоимостью для целей реализации, установленной на соответствующий отчетный период.

Наталия Гусева рекомендует: «Посмотрите свою учетную политику. Учреждения формируют резерв под снижение стоимости материальных запасов, если у вас есть категории «Товары», «Готовая продукция, биологическая продукция. С точки зрения практики — это удобно, так как будет отражать те факты, которые происходят у вас в хозяйственной сфере».

Резерв под снижение стоимости относится на финансовый результат текущего отчетного года. Создавать резерв под снижение стоимости материальных запасов нужно в разрезе номенклатурных единиц, партий, однородных групп материальных запасов, которые вы закрепили в учетной политике.

Порядок создания резерва также закрепите в своей учетной политике. Продумайте и пропишите в ней дату признания обязательства в учете, периодичность сравнения балансовой стоимости материальных запасов с ценой их продажи.

Продумайте и пропишите в ней дату признания обязательства в учете, периодичность сравнения балансовой стоимости материальных запасов с ценой их продажи.

Учет отдельных категорий материальных запасов — ценных подарков и сувениров

«Хочу обратить внимание на сувенирную продукцию. Раньше мы ее сразу списывали. Теперь организации бюджетной сферы, приобретая призы, знамена, кубки для награждения, ценные подарки, сувениры и другие материальные ценности для дарения, отражают их на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения».

С момента выдачи их со склада сотруднику учреждения, ответственному за организацию торжественного мероприятия, ценные подарки, сувениры нужно отразить на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

Ответственный за мероприятие сотрудник должен оформить документ, подтверждающий факт вручения ценного подарка, кубка или сувенира:

- таким документом может быть акт о вручении. Форма акта и порядок его оформления закрепляются в рамках формирования учетной политики субъекта учета.

Форма акта и порядок его оформления закрепляются в рамках формирования учетной политики субъекта учета.

Форма акта и порядок его оформления закрепляются в рамках формирования учетной политики субъекта учета.Акт о вручении ценных подарков должен содержать все необходимые реквизиты. Минфин допускает, что подписи лиц, которым вручаются ценные подарки и сувениры, в акте могут отсутствовать. Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.2019 № 02-07-07/31230).

Запись в бухгалтерском учете:

- Дт 0 401 20 272 Кт 0 105 36 449

Бывают ситуации, когда ответственный за мероприятие сотрудник одновременно приносит в бухгалтерию документы, подтверждающие приобретение ценных подарков, и акт, подтверждающий их вручение. На забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» информацию о таких материальных ценностях отражать не нужно. В этом случае стоимость подарков, сувенирной продукции по факту поступления сразу списывается на расходы текущего финансового периода, в дебет счета 040120272 «Расходы материальных запасов текущего финансового года».

В этом случае стоимость подарков, сувенирной продукции по факту поступления сразу списывается на расходы текущего финансового периода, в дебет счета 040120272 «Расходы материальных запасов текущего финансового года».

Более полную актуальную информацию об учете нефинансовых активов материальных запасов вы найдете в материалах онлайн-курсов Контур.Школы:

Учет материальных запасов в бюджетных и автономных учреждениях | Компания права Респект — КонсультантПлюс Уфа

Приглашаем Вас принять участие в вебинаре от эксперта Линии Консультации на тему:

«Учет материальных запасов в бюджетных и автономных учреждениях»Данный материал подготовлен с учетом последних изменений в российском законодательстве, а в качестве примеров используются реальные ситуации из практики.

Вебинар поможет Вам:

— учесть общие обязательные требования к учету материальных запасов — мы рассмотрим группировку материальных запасов в зависимости от их вида по счетам бухгалтерского учета, а также расскажем, какие регистры бухгалтерского учета используются для учета материальных запасов в бюджетных и автономных учреждениях и приведем примеры их заполнения;

— рассмотреть порядок учета отдельных видов материальных запасов и закрепить корреспонденции счетов, в частности порядок учета горюче-смазочных материалов, медикаментов, инвентаря — мы напомним на каких бухгалтерских счетах следует осуществлять учет ГСМ, медикаментов, инвентаря, как отражаются в учете операции по их приобретению в рамках распространенных в настоящее время способов их покупки, а также рассмотрим особенности их списания;

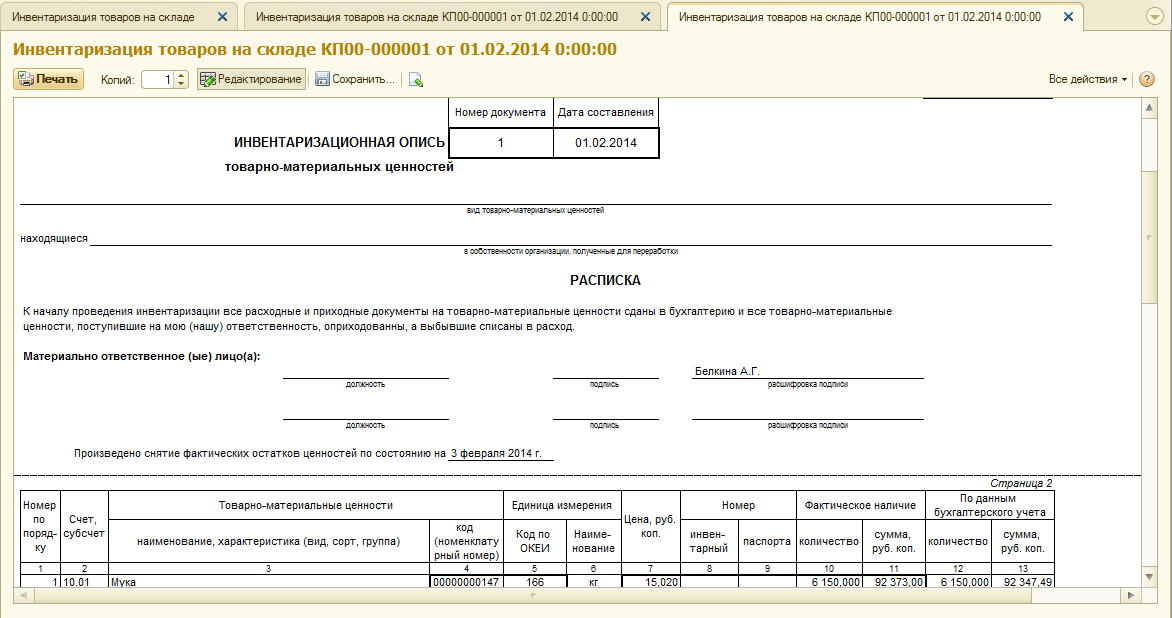

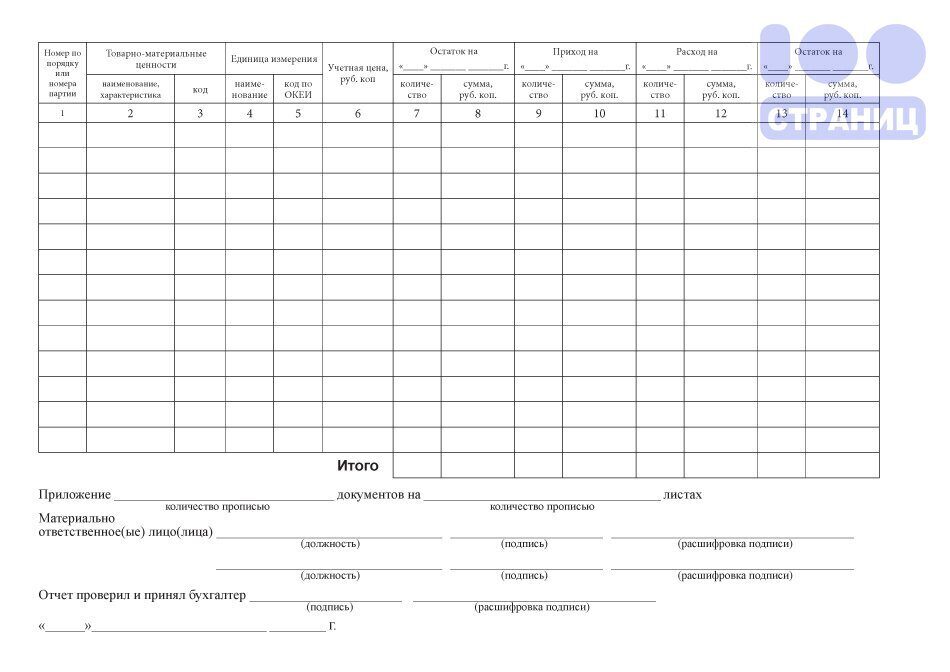

— подготовиться к проведению инвентаризации товарно-материальных ценностей, приобретенных за счет различных источников — мы расскажем, о правилах проведения инвентаризации товарно-материальных ценностей, что необходимо учитывать в ходе инвентаризации, разберем порядок оформления инвентаризационной описи ТМЦ и актов инвентаризации ТМЦ, а также приведем примеры заполнения документов по проведению и учету результатов инвентаризации товарно-материальных ценностей.

Разобраться в вопросах помогут наглядные практические примеры.

В качестве инструмента для решения практических вопросов будет использоваться система Консультант Плюс.

Вся важная информация по теме собрана в удобной и информативной Рабочей тетради.

Рабочая тетрадь останется у Вас, и Вы всегда сможете ее использовать в Вашей дальнейшей работе.

Проводится для наших постоянных клиентов без дополнительной оплаты.

Будем рады видеть Вас!

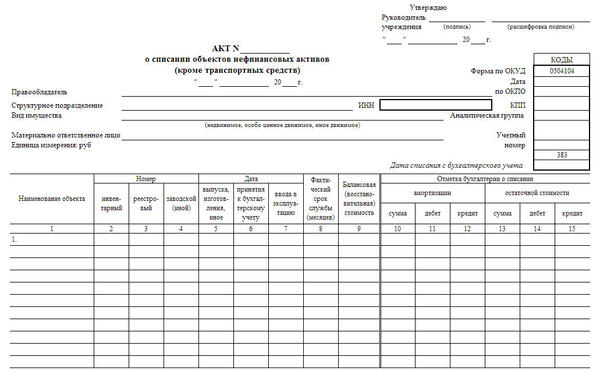

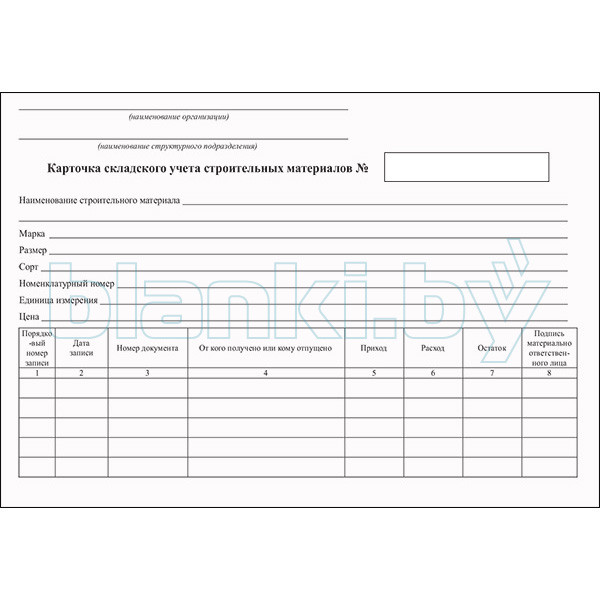

Инструкция о составлении типовых форм учета и списания запасов бюджетных учреждений Общий раздел Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции об их составлении | Нормативная база Украины

Акт о приеме материалов

(форма № З-1)

Акт составляется при приеме на учет учреждения материальных запасов, по которым существуют количественные или качественные расхождения с данными сопроводительных документов поставщиков.

Акт составляется приемной комиссией в двух экземплярах в присутствии заведующего складом и представителя отправителя (поставщика), а в случае неявки последнего или если вызов отправителя (поставщика) не является обязательным — представителя незаинтересованной организации.

Факт приема и оприходования материальных запасов подтверждается подписью материально ответственного лица, принявшего их на ответственное хранение.

После приема материальных запасов акты с приложением документов (счетов-фактур, накладных и т. п.) передаются в бухгалтерию. Один экземпляр акта используется для учета принятых материальных запасов, а другой — для направления претензии поставщику.

При составлении акта заполняются все реквизиты, кроме кода программной классификации расходов и балансового счета, который кредитуется. Указанные шифры проставляются бухгалтерией бюджетного учреждения или централизованной бухгалтерией.

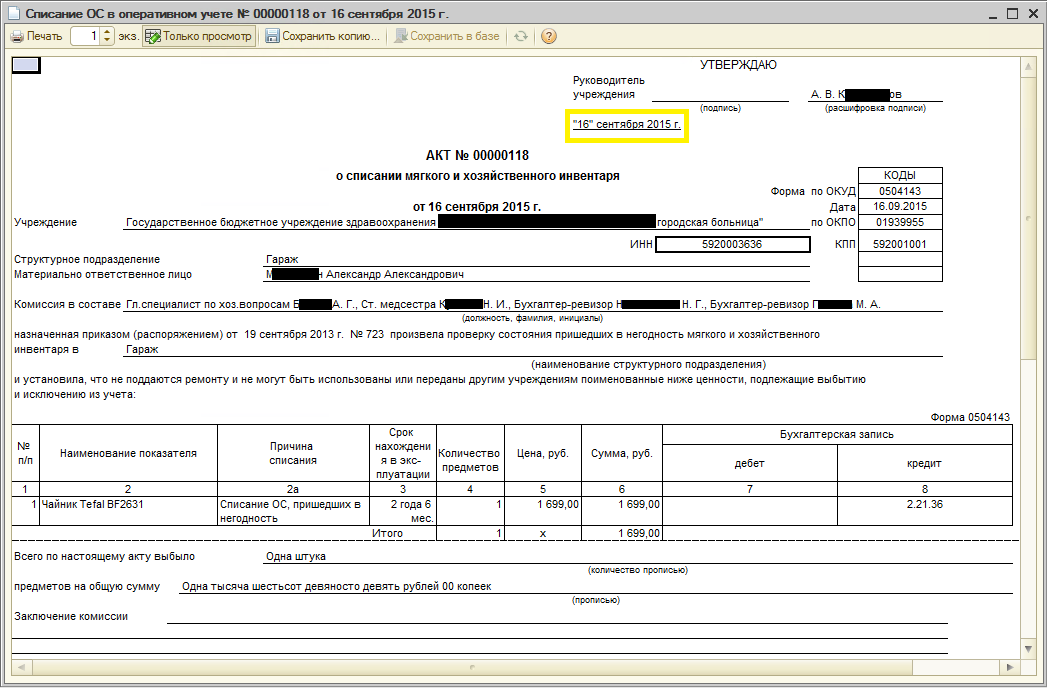

Акт списания

(форма № З-2)

Акт применяется для списания запасов и составляется комиссией, назначенной приказом руководителя, в двух экземплярах. Первый экземпляр сдается в бухгалтерию, а второй — остается у материально ответственного лица.

Первый экземпляр сдается в бухгалтерию, а второй — остается у материально ответственного лица.

Накладная (требование)

(форма № З-3)

Форма является унифицированной и применяется для оформления приема материальных ценностей на склад (в кладовую) или выдачи со склада (кладовой). Может применяться для внутреннего перемещения материальных ценностей.

Накладная (требование) выписывается бухгалтерией в двух экземплярах и утверждается руководителем учреждения.

Один экземпляр предназначен для получения материальных ценностей со склада, а другой — для учета этих ценностей по месту их использования.

Оформленные распиской получателя накладные (требования) передаются в бухгалтерию с реестром.

Меню-требование на выдачу продуктов питания

(форма № З-4)

Применяется для оформления отпуска продуктов питания со склада (кладовой).

Меню-требование составляется ежедневно на основании норм раскладки продуктов питания и данных о количестве лиц, получающих питание.

Меню-требование вместе с расписками лиц о выдаче и получении продуктов питания передается в бухгалтерию в сроки, установленные графиком, но не менее трех раз в месяц.

Данные меню-требования записываются в ежемесячную накопительную ведомость по расходованию продуктов питания формы № З-13.

Меню-требование на выдачу продуктов питания

(форма № З-4а)

Меню-требование на выдачу продуктов питания формы № З-4а применяется для оформления выдачи продуктов питания со склада (кладовой) при автоматизированном учете.

Меню-требования формы № З-4а составляются в таком же порядке, как и меню-требования формы № З-4, и ежедневно (или в дни, установленные графиком) сдаются на обработку.

Заборная карточка

(форма № З-5)

Предназначена для оформления отпуска материальных ценностей, продукции молочной кухни и других запасов, которые отпускаются систематически в течение месяца.

Заборная карточка выписывается бухгалтерией на несколько наименований материальных ценностей, принадлежащих к одному коду экономической классификации.

Заборная карточка выписывается в двух экземплярах: один — для получателя, другой — для склада. Срок использования карточки установлен: 15 дней — при ежедневном отпуске или месяц — при периодическом отпуске материальных ценностей. Отпуск материальных ценностей осуществляется со строгим соблюдением лимита, если такой установлен.

Сверхлимитированный отпуск материалов оформляется выпиской отдельной накладной (требования) формы № З-3. Аналогично оформляется и замена одного материала другим, для чего в заборной карточке делается примечание «См. требование № ____ » и соответственно уменьшается остаток лимита.

Данные об изменениях лимита вносятся в ранее выданную заборную карточку. При этом ранее установленный лимит перечеркивается и сверху надписывается новый лимит. Исправления подтверждаются подписью лица, которое установило лимит и внесло изменения.

Количество материальных ценностей, которые отпущены, проставляется материально ответственным лицом в обоих экземплярах. В заборной карточке на отпуск продуктов молочной кухни, кроме того, проставляется количество тары, возвращенной получателем.

Материально ответственное лицо ставит свою подпись в заборной карточке получателя, а на заборной карточке склада ставит свою подпись получатель.

После окончания месяца или после использования лимита (при лимитированном отпуске) заборные карточки вместе с другими приходно-расходными документами сдаются в бухгалтерию для отражения в учете.

Книга количественно-суммового учета

(форма № З-6)

Применяется для аналитического учета материальных ценностей как в количественном, так и суммовом измерениях. В книге для каждого наименования (сорта) запасов открываются отдельные аналитические счета.

Книга открывается на год на основании остатков на начало года. Для этого в первой строке в графе 3 по соответствующим наименованиям запасов записывается «Остаток на 1 января 200__ г.», а в графах 9 и 10 проставляются количество и сумма переходящего остатка прошлого года. Записи в книге осуществляются на основании первичных документов.

Для этого в первой строке в графе 3 по соответствующим наименованиям запасов записывается «Остаток на 1 января 200__ г.», а в графах 9 и 10 проставляются количество и сумма переходящего остатка прошлого года. Записи в книге осуществляются на основании первичных документов.

В конце месяца в графах 5–8 подводятся итоги за данный месяц и с учетом входящего остатка записывается остаток (в графах 9 и 10) на начало следующего за отчетным месяца.

Книга количественно-суммового учета

(форма № З-6а)

Применяется для аналитического учета материальных ценностей в централизованных бухгалтериях. Книга открывается в разрезе аналитических счетов по каждому наименованию (сорту) запасов как в целом по всем обслуживаемым учреждениям, так и с выделением по каждому учреждению (материально-ответственному лицу).

Книга открывается записями сумм остатков материалов на начало года; при этом в первой строке в графе 3 записывается: «Остаток на 1 января 200__ г. », в графах 9 и 10 проставляется остаток в целом по централизованной бухгалтерии, а в графах 11 и 12 — в том числе по каждому учреждению, которое обслуживается.

», в графах 9 и 10 проставляется остаток в целом по централизованной бухгалтерии, а в графах 11 и 12 — в том числе по каждому учреждению, которое обслуживается.

Карточка количественно-суммового учета

(форма № З-7)

Назначение карточки и порядок ее ведения такой же, как Книги количественно-суммового учета формы № З-6 и формы № З-6а.

Применяется в учреждениях, где аналитический учет в бухгалтерии осуществляется не в книгах, а на карточках.

Книга учета животных

(форма № З-8)

Применяется для аналитического учета молодняка животных и животных на откорме. В книге открываются отдельные аналитические счета по видам и возрастным группам молодняка животных, а также по видам животных на откорме.

В централизованных бухгалтериях книги учета животных формы № З-8 открываются по каждому обслуживаемому учреждению.

Книга складского учета запасов

(форма № З-9)

Применяется для учета материалов, продуктов питания, готовых изделий и других запасов на складе (кладовой). Ведется материально ответственным лицом по наименованию, сорту и количеству запасов.

Ведется материально ответственным лицом по наименованию, сорту и количеству запасов.

Записи в книге ведут материально ответственные лица на основании приходно-расходных документов. После каждой записи выводится остаток запасов.

В конце книги не реже одного раза в квартал делаются записи о ее проверке бухгалтерией.

Журнал регистрации битой посуды

(форма № З-10)

Журнал ведется для списания разбитой посуды в учреждениях, которые имеют в своем составе столовые и пищеблок. Записи в журнале осуществляются соответствующими должностными лицами. Постоянно действующая комиссия следит за правильным ведением журнала и ежеквартально (или ежемесячно) составляет акт о списании разбитой посуды, который утверждается руководителем учреждения.

Оборотная ведомость

(форма № З-11)

Применяется для сверки данных складского и бухгалтерского учета.

Оборотная ведомость открывается на год и составляется ежемесячно на основании данных бухгалтерского учета по каждой группе аналитических счетов, объединенных соответствующим синтетическим счетом, в количественном и стоимостном выражении. По каждому субсчету выводятся общие суммовые итоги, которые должны соответствовать показателям синтетического учета.

Накопительная ведомость по поступлению продуктов питания

(форма № З-12)

Предназначена для учета поступления продуктов питания. Ведомость составляется по каждому материально ответственному лицу отдельно. Записи производятся на основании первичных документов в количественно-суммовом выражении.

Накопительная ведомость по расходованию продуктов питания

(форма № З-13)

Применяется для учета расходования продуктов питания в течение месяца. Записи в ней производятся бухгалтерией на основании меню-требований и других документов.

Накопительная ведомость расходования продуктов питания составляется по каждому материально ответственному лицу.

Описание карточек по учету запасов

(форма № З-14)

Применяется для регистрации открытых карточек аналитического учета в случаях, когда учет бухгалтерских операций ведется не в книгах, а на карточках. Регистрация осуществляется на момент открытия карточки.

Начальник управления методологии

по выполнению бюджета,

бухгалтерского учета и отчетности

Е. А. Чечулина

4. УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ. Бюджетный учет. Организация и ведение

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

2. Учет производственных запасов

2. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

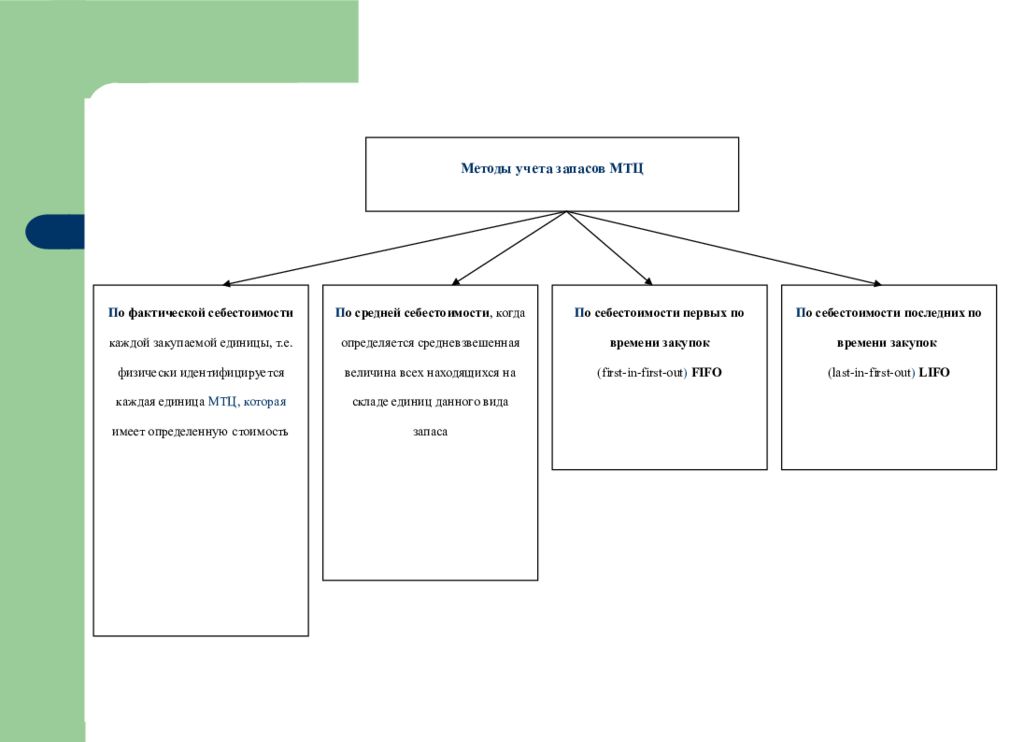

4.2.2. Методы оценки материальных запасов

4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01):• по себестоимости каждой единицы;• по средней себестоимости,

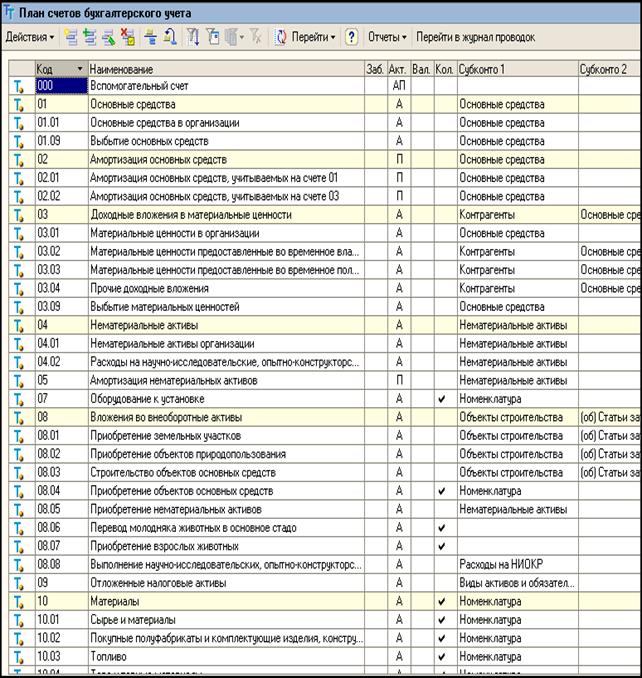

4.2.3. Варианты синтетического учета материальных запасов

4.2.3. Варианты синтетического учета материальных запасов Для учета материально-производственных запасов применяют следующие синтетические счета:• 10 «Материалы»;• 11 «Животные на выращивании и откорме»;• 14 «Резервы под снижение стоимости материальных ценностей»;• 15

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5 Учет материальных ценностей После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

26. Учет производственных запасов

26. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

Глава 8. Использование материальных запасов

Глава 8. Использование материальных запасов 8.1 Отпуск материалов в производство Документ «Требование – накладная» предназначен для оформления передачи материалов и полуфабрикатов в производство.В шапке документа указывается склад, с которого осуществляется списание

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

43. Учет материальных оборотных активов

43. Учет материальных оборотных активов На дебете счета 15 собираются все расходы, связанные с приобретением материалов, т. е. отражается их покупная стоимость (фактическая себестоимость). Запись по дебету счета 15 делается при поступлении в организацию расчетных

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.)

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.) К материальным запасам относятся:> предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;> предметы, используемые в деятельности учреждениях в

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один конвейер, время ожидания можно было бы свести к нулю и

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками

Особенности учета материальных запасов в бюджетных учреждениях на примере ГБОУ СПО «Туймазинский педагогический колледж»

Фрагмент работы Введение Содержание Список литературы

Данная дипломная работа посвящена рассмотрению вопросов бухгалтерского учета материальных запасов в бюджетном учреждении.

Рассмотрение вопросов бухгалтерского учета материальных запасов в бюджетных организациях является актуальным в связи с тем, что система бюджетного учета за последние годы претерпела значительные изменения и проблемы бюджетного учета недостаточно раскрыты, что создает возникновение проблем на практике, то есть в конкретных бюджетных организациях.

Организация внутреннего контроля в области хранения запасов является важным направлением системы контроля на предприятии, так как от состояния материальных ценностей зависит стабильность работы и качество оказываемых учреждением услуг.

Предметом исследования работы является учет материальных запасов бюджетной организации, в сост

Показать все

ав которых включаются: материалы, топливо для транспортных средств, медикаменты и другие аналогичные ценности; производственные запасы и затраты.

Объектом исследования является государственное бюджетное образовательное учреждение среднего специального образования «Туймазинский педагогический колледж».

Целью работы является изучение учетного процесса на участке, связанном с материальными запасами, а также рассмотрение вопросов, связанных с организацией внутреннего контроля за материалами в ГБОУ СПО «ТПК».

В ходе выполнения работы поставлены следующие задачи:

— рассмотреть теоретические аспекты бухгалтерского учета материальных запасов в бюджетных организациях;

— изучить на примере ГБОУ СПО «Туймазинский педагогический колледж» учет материальных запасов в учреждении;

— построить организационную модель оценки эффективности процедур внутреннего контроля в области хранения запасов.

Основными источниками информации в области хранения запасов являются документы, связанные с движением материалов. К этим документам относятся: приходные ордера, счет — фактуры поставщиков, товарно-транспортные накладные, договор на поставку материалов и др.

При выполнении дипломной работы использовались нормативно-правовые акты, учебная литература, а также статьи периодических изданий.

Скрыть

Введение

Бюджетным учреждением является некоммерческая организация, созданная соответствующим публично-правовым образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (п. 1 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях»).

В процессе осуществления своей деятельности бюджетные учреждения в той или иной степени несут расходы (затраты), связанные с осуществлением финансово-хозяйственной деятельности организации, в том числе у организации возникает пот

Показать все

ребность в материальных запасах и данная статья занимает довольно значимое место в структуре расходов учреждения.

Данная дипломная работа посвящена рассмотрению вопросов бухгалтерского учета материальных запасов в бюджетном учреждении.

Рассмотрение вопросов бухгалтерского учета материальных запасов в бюджетных организациях является актуальным в связи с тем, что система бюджетного учета за последние годы претерпела значительные изменения и проблемы бюджетного учета недостаточно раскрыты, что создает возникновение проблем на практике, то есть в конкретных бюджетных организациях.

Организация внутреннего контроля в области хранения запасов является важным направлением системы контроля на предприятии, так как от состояния материальных ценностей зависит стабильность работы и качество оказываемых учреждением услуг.

Предметом исследования работы является учет материальных запасов бюджетной организации, в состав которых включаются: материалы, топливо для транспортных средств, медикаменты и другие аналогичные ценности; производственные запасы и затраты.

Объектом исследования является государственное бюджетное образовательное учреждение среднего специального образования «Туймазинский педагогический колледж».

Целью работы является изучение учетного процесса на участке, связанном с материальными запасами, а также рассмотрение вопросов, связанных с организацией внутреннего контроля за материалами в ГБОУ СПО «ТПК».

В ходе выполнения работы поставлены следующие задачи:

— рассмотреть теоретические аспекты бухгалтерского учета материальных запасов в бюджетных организациях;

— изучить на примере ГБОУ СПО «Туймазинский педагогический колледж» учет материальных запасов в учреждении;

— построить организационную модель оценки эффективности процедур внутреннего контроля в области хранения запасов.

Основными источниками информации в области хранения запасов являются документы, связанные с движением материалов. К этим документам относятся: приходные ордера, счет — фактуры поставщиков, товарно-транспортные накладные, договор на поставку материалов и др.

При выполнении дипломной работы использовались нормативно-правовые акты, учебная литература, а также статьи периодических изданий.

Скрыть

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………..………….3

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ ……….5

1.1 Экономическая сущность и понятие материальных запасов …………………….5

1.2 Особенности учета материальных запасов в бюджетных учреждениях, их оценка и группировка по счетам бухгалтерского учета ……………………………..7

1.3 Движение материальных запасов ………………………………………………..17

1.4 Инвентаризация………………………………………… ……………..……………30

2. УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ В ГБОУ СПО «ТУЙМАЗИНСКИЙ ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ»………………………………………………….37

2.1 Организационно-экономическая характеристика учреждения ………………….37

2.2 Учет материальных запасов и инвентаризация в ГБОУ СПО «ТПК»……………………………………………………………………….…………45

2.3 Анализ материальных запасов в «Т

Показать все

ПК»………………………………………….55

3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ В ГБОУ СПО «ТПК» ……………………..…..63

3.1 Пути совершенствования бухгалтерского учета материальных запасов в колледже ………………………………………………………………………………63

3.2 Внедрение современных средств автоматизации и анализа материальных запасов…………………………………………………………………………………65

ЗАКЛЮЧЕНИЕ ………………………………………………………………………71

СПИСОК ЛИТЕРАТУРЫ ………………………………………………………….63

ПРИЛОЖЕНИЯ………………………………………………………………………………..77

Скрыть

1. Бюджетный кодекс Российской Федерации. – М.: Велби, 2009. – 160 с.

2. Конституция Российской Федерации от 12 декабря 1993 года // Электронный ресурс СПС «Гарант» (по состоянию на 01.05.2011г.).

3. Приказ Минфина России от 06.12.2010 №174н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

4. Приказ Минфина России от 01.12.2010 №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов гос.власти».

5. Постановление Медведевского районного собрания «О бюджете района на 2012 год»// Вести. – 2012. – 25 февр. – с. 2-8.

6. Приказ Минфина РФ от13.06.1995г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

7. Распоряжение Минтранса РФ от 14 марта 2008 года №

Показать все

АМ-23-р «Нормы расхода топлива и смазочных материалов на автомобильном транспорте».

8. Амборский В. И., Грищенко А. А. Анализ хозяйственной деятельности в бюджетных и научных учреждениях. М., 2007. – 234 с.

9. Анализ смет организации / Под ред. Торбушкина Н., М., 2008.

10. Баранов М. А. Контроль и ревизия. М.: КНОРУС, 2007. – 218 с.

11. Башигорова Г. И., Филиппенко В. И. Учет в некоммерческих организациях. – СПб: Питер, 2011.

12. Белов Н. А. Бухгалтерский учет в учреждениях непроизводственной сферы. – М.: Финансы и статитсика, 2006. – 421 с.

13. Бюджетная система Российской Федерации/ Под редакцией М. В. Романовского, О. В. Врублевской. М., 2007. — 290 с.

14. Ванюкова Р. А. Бухгалтерский учет в бюджетных учреждениях, Йошкар-Ола, 2005. – 212 с.

15. Воробьева Л.П., Особенности бюджетного учета материальных запасов («Советник бухгалтера в здравоохранении», № 1, январь-февраль 2007г.).

16. Захарьин В.Р. Бухгалтерский учет в бюджетных учреждениях. М.: Омега-Л, 2008г. – с.464.

17. Государственные расходы и социально-экономическое развитие / Под редакцией Шахова Г. Я., Боженко И. П. Финансы, 2006. – № 8. – с. 620.

18. Дикова Н.Ю, Кузьмин. Применение бюджетной классификации Российской Федерации в 2009 году//БиНО: Бюджетные учреждения № 2, 2009г. – с.10.

19. Кальянова Е. А. Учет материальных запасов в бюджетных учреждениях / Ваш бюджетный учет – 2009г. № 2.

20. Китова Г., Кузнецова Т. Анализ расходов федерального бюджета на НИОКР. М.: Центр фискальной политики, 2006. – 345с.

21. Кондраков Н. П., Кондраков И. Н. Бухгалтерский учет в бюджетных организациях. М.: Проспект . 2007. – 232 с.

22. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях (7-е издание, переработанное и дополненное). – «Велби», «Проспект», 2010г.

23. Мельник М.В. Ревизия и контроль. М.: Кнорус, 2009г. – с. 89.

24. Самборский В. И., Прищенко А. А. Анализ хозяйственной деятельности в бюджетных и научных учреждениях. – М.: Финансы и статистика, 2002. – 436 с.

25. Середа К. Н. Бухгалтерский учет и налогообложение в бюджетных организациях. Ростов-на-Дону: Феникс, 2006. – 448с.

26. Сергеева К.В. Новый уровень автоматизации бюджетного учета// Бюджетный учет №3, 2009г. – с.10-14.

27. Статья: Особенности учета и налогообложения (Окончание) («Бухгалтерский учет в бюджетных и некоммерческих организациях», 2009г., № 7), пункт 6. Особенности организации бюджетного учета материальных запасов.

28.Статья: Приобретение и списание материальных запасов («Бюджетные организации: бухгалтерский учет и налогообложение», 2010г., № 12).

29. Токарев И. Н. Бухгалтерский учет в бюджетных учреждениях. М.: ИД ФБК ПРЕСС, 2007. – 504 с.

30. Финансовый менеджмент в бюджетных организациях /Под редакцией Леухин А., М. 2010.

31. Финансы бюджетной организации./Под редакцией Полякова. М: Вузовский учебник, 2009. — 363с.

32. Чернюк А. А. Бюджетная классификация и ее значение для организации учета исполнения смет расходов бюджетных учреждений.

33. Шохин C. O., Воронина Л. И. Бюджетно-финансовый контроль и аудит. Теория и практика применения в России. М., 2006. – 392 с.

34. Экономика, организация и планирование в непроизводственной сфере/Под редакцией Е. Н. Жильцова. М., 2009. – 672с.

35. Волчкова М. Бухгалтерский учет операций по поступлению и расходованию горюче-смазочных материалов, Бюджетные учреждения: бухгалтерский учет и налогообложение. – 2008. – № 6.

36. Гарнов И. Отражение в бюджетном учете учреждения операций по реализации государственного имущества, закрепленного за ним на праве оперативного управления, Бюджетные учреждения образования: бухгалтерский учет и налогообложение. – 2009. – № 4.

37. Курочкина Л. П. Учет материальных запасов в бюджетном учреждении, Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2010. – №2.

38. Курочкина Л. П. Что нового в учете материальных запасов, Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2011. – №3.

39. Мирошникова П. Комментарии к положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ – 5/01, Финансовая газета. – 2008. – № 34.

40. Морозов С. Учет материальных запасов, Силовые министерства и ведомства: бухгалтерский учет и налогообложение. – 2006. – № 5.

41. Орлова Г. В. Особенности формирования бюджетной отчетности в связи с детализацией по КОСГУ операций по движению отдельных видов материальных запасов, Ваш бюджетный учет, – 2009. – № 6.

42. Основы самостоятельности и сбалансированности местных бюджетов//Финансы. – 2008. — №3 – с. 10-11.

43. Финансы местного самоуправления//Финансы. – 2011. — №3 – с. 5-6.

44. http://www.consultant.ru/

45. http://www.minfin.ru

46. http://www.williamspublishing.com

Скрыть

Основные средства и управление материальными потоками

Основная цель основных средств — вести точную инвентаризацию капитала. оборудование, используемое в учреждении, и инструкции, которым следует следовать при записи это оборудование. Эта задача выполняется в соответствии с Правилами Колледжа. Политика инвентаризации оборудования и Федеральные постановления о том, что определяет « фиксированный актив’.

Политики

Политика порога капитализации

- Порог для отслеживания собственности в Системе основных средств Дартмута составляет 5000 долларов. В имущество также должно иметь срок полезного использования более одного года и не может быть получено в течение инвестиции или перепродажа. Дартмут определил различные типы активов, каждый из которых в бухгалтерской системе Дартмута обрабатывается иначе.

- Незаконное имущество / движимое оборудование 5 000–24 999 долларов США.

- Основные средства / оборудование на сумму не менее 25 000 долларов США.

- Незавершенное строительство (CIP) на сумму не менее 50 000 долларов США. Земля без порога, все с заглавной буквы.

- Для произведенных основных средств применяются указанные выше пороговые суммы.Для изготовленное оборудование, отвечающее вышеуказанным пороговым значениям, форма о намерении изготовить должна быть завершен.

- Для готового оборудования с приблизительной общей стоимостью более 25000 долларов США CIP также должна для учета затрат.

- Арендованные основные средства, если договор соответствует определенным критериям, подлежат капитализации. Используйте пороговые суммы собственности, как указано выше.

Политика капитализации

- Политика капитализации Дартмутского колледжа определяет правильную классификацию затрат в размере 50 000 долларов США или более на новое строительство, реконструкцию, улучшение и техническое обслуживание проекты.Эта политика была разработана, чтобы помочь менеджерам проектов и другим лицам с важная задача подготовки и мониторинга капитальных бюджетов и четкое различение между капитальными и некапитальными затратами.

Покупка активов с обменом

- Все товары, первоначальная цена которых превышает 4999 долларов США.99 проданных необходимо заполнить и подписать бланк заявки на передачу / продажу / подарок. и отправлено на [email protected].

- Все котировки, включающие обмен оборудования, требуют отдельной строки. сумма, предлагаемая для обмена. Предлагаемые дополнительные скидки не суммируются. с предложенной суммой обмена.Также см. Политику утилизации Dartmouth для необходимых инструкции и формы для оформления trade-in. * Примечание. Кредитовое авизо должно включать Марка, модель и серийный номер торгуемых товаров.

Политика передачи компьютеров

- В целях соблюдения Дартмутских лицензионных соглашений все компьютеры переданы из Дартмута необходимо стереть все данные и вернуть в исходное рабочее состояние. Системные и заводские настройки от Мастерской Компьютерного Магазина.

- Целью Политики передачи компьютеров является предоставление рекомендаций в отношении продажи, дарения, и передача компьютеров или оборудования Дартмутскому факультету, персоналу, научным сотрудникам, студентам, или посетителей колледжа.

Политика утилизации

- Основная цель управления материальными потоками — определить наиболее эффективный материал. методы обращения для повторного использования, утилизации или хранения всего имущества колледжа (за исключением Недвижимость или опасные материалы) в соответствии с Политикой утилизации отходов Колледжа.

- Управление материальными потоками должно быть уведомлено о любой собственности колледжа с первоначальной покупкой. цена менее 5000 долларов США, которая должна быть продана (включая имущество, переданное с использованием межведомственный перевод денежных средств), проданных, спасенных, подаренных или списанных, за исключением как описано выше.

- Форма запроса на передачу оборудования / активов Дартмутского колледжа должна быть заполнена всякий раз, когда Оборудование и другие активы Дартмутского колледжа будут проданы или переданы иным образом. из Дартмута.Если первоначальная закупочная стоимость оборудования / активов превышает 5000 долларов США, или за которые деньги будут получены, переведены, подарены или пожертвованы, транзакция должны быть обработаны через Службу закупок. Акт продажи будет затем будет выдан покупателю / получателю для завершения продажи / передачи в качестве юридического механизма для возмещения затрат и / или для документации по этим позициям с нулевой передачей затрат (переданы, подарены или подарены).

Политика в отношении готового оборудования

- Изготовленное оборудование стоимостью 5000 долларов и более со сроком полезного использования один год или больше должно быть зарегистрировано в инвентаре движимого оборудования (Система основных средств).

Политика инвентаризации передвижного оборудования

- Все передвижное оборудование, стоимость приобретения которого составляет 5000 долларов США или более, будет зарегистрировано. в Системе основных средств и помечены номером основного оборудования для отслеживания целей.Это оборудование будет отслеживаться по зданиям и помещениям и амортизироваться на Цели F&A, основанные на предполагаемом сроке полезного использования.

Передача исследовательского оборудования

- Каждый раз, когда происходит передача оборудования профессора / ИП «в» или «из» Дартмута. (грант или отказ), пожалуйста, напишите администратору основных средств.Это позволит изменить базу данных инвентаризации для добавления / удаления предметов. Кроме того, если вам известно о каком-либо «взятом напрокат» оборудовании, которое есть или будет получать Дартмут, свяжитесь с менеджером по основным средствам. Это для целей страхования / инвентаризации. Только.

Формы

Форма для оборудования вне кампуса

Форма запроса передачи / продажи / подарка оборудования

Намерение изготовить форму

Запрос на удаление материалов по управлению материальными потоками

Управление материальными потоками

Если элемент (ы) необходимо удалить, отправьте электронное письмо в отдел управления материальными потоками со следующей информацией:

- Здание и комната № элемент (ы) есть / находятся в

- Описание товара

- Номер бирки актива и / или серийный номер, если применимо

- Строка схемы для взимания платы за удаление

Как только ваш запрос будет обработан, вы получите ответ по электронной почте.

Последнее обновление

терминов и концепций бюджетирования | Основы учета в некоммерческих организациях

Финансовые планы организации должны включать бюджеты как на операционные, так и на капитальные, как обсуждалось в предыдущем разделе, посвященном бюджетированию. Бюджетный процесс и передовая практика также обсуждались в предыдущих разделах «Бюджетный процесс» и «Бюджетная практика». В этом разделе мы обсудим термины и концепции, используемые при создании годового операционного бюджета.

Годовой операционный бюджет связан с Отчетом о деятельности (SOA), иногда называемым Отчетом о доходах или Прибылью и убытками, и включает в себя прогнозирование доходов и расходов на один финансовый год для выполнения ближайшей программы миссии организации. Годовой бюджет может быть спроектирован на несколько лет как часть стратегического плана с учетом влияния на бюджет определенных стратегических инициатив. Для построения эффективного операционного бюджета необходимо понимать некоторую терминологию и концепции.

Подходы к составлению бюджета

Составление бюджета на основе доходов

Как указано в разделе «Практика составления бюджета», наиболее надежные бюджеты, дающие наилучшие финансовые результаты для организации, являются консервативными и основанными на доходах.

- Бюджет — сначала доход. Основывайте целевые показатели доходов на реалистичных ожиданиях и включайте в бюджет только надежные доходы. Никогда не включайте прогноз дохода, который просто восполняет пробел для покрытия расходов. Это создает для организации дефицит бюджета, если организация не может достичь запланированных показателей доходов.

- Убедитесь, что расходы ниже, чем сумма надежного дохода. Это требует сотрудничества между всеми отделами в установлении организационных и программных приоритетов, выборе времени для новых или интересных программ.

- Могут быть предложены сценарии «что, если»: мы можем реализовать этот желаемый проект / программу, если будет получен этот дополнительный доход.

Другие подходы

Я предпочитаю составление бюджета на основе доходов; однако есть и другие подходы к составлению бюджета, обычно используемые малыми и средними группами.Некоторая комбинация всех этих подходов может использоваться в зависимости от обстоятельств организации.

- Инкрементное бюджетирование начинается с итогов предыдущего года и строит бюджет следующего года, вычисляя процентное увеличение / уменьшение.

- Составление бюджета с нуля начинается каждый год с нуля: сколько мы можем собрать? Сколько мы можем потратить? Какие самые важные миссионерские действия? Бюджет с нулевой базой требует переоценки всех допущений.

Связь постоянных затрат с надежной выручкой

Фиксированные vs.переменные затраты

- Постоянные затраты обычно не зависят от количества проектов, программ, спектаклей, семинаров или занятий или обслуживаемых клиентов. Примеры постоянных затрат: постоянный персонал, работающий полный рабочий день, аренда офиса, выплата основной суммы долга и процентов по долгосрочному кредиту.

- Переменные затраты обычно ориентированы на проект и их легче контролировать или регулировать. Примеры: количество персонажей в пьесе, количество участников, обслуживаемых программой, количество недель, в течение которых работает программа, количество выставок или концертов, местных или международных, дополнительные требования к аренде помещений и т. Д.

- Полупеременные затраты находятся посередине — они должны иметь место, но их можно несколько смягчить. Примеры: выбор цветного или черно-белого для задания на печать, массовый заказ необходимых товаров, краткосрочная аренда или покупка оборудования, привлечение временной помощи на неполный рабочий день вместо найма постоянного персонала и т. Д.

Надежный vs временная выручка

- На надежную выручку можно рассчитывать из года в год. Примеры: проценты от высоколиквидных краткосрочных инвестиций, таких как депозитные сертификаты, надежные ежегодные пожертвования в фонд или государственные субсидии на общую деятельность, долгосрочные контракты с государственными учреждениями или другими организациями, взносы в совет директоров.Во время рецессии многие источники доходов, которые традиционно были надежными, могут стать менее надежными, переходя от более надежных к временным.

- Доходы от пожертвований, которые обычно считаются надежными, могут особенно сильно пострадать во время рецессии. Создание и поддержание постоянно ограниченных эндаументов (в отличие от доступных операционных резервов и фондов специального назначения) не рекомендуется для малых и средних организаций.

- Переходный доход колеблется в зависимости от предложений программы.Примеры: поступления, плата за участие, проектные гранты.

Если надежный доход достаточен для покрытия постоянных затрат, организация знает, что она может скорректировать свои переменные затраты, чтобы они соответствовали своему успеху в достижении своих временных целей по доходам.

Прямые и косвенные затраты или накладные

Прямые затраты

- Прямые затраты относятся к конкретному проекту или программе. Примеры: декорации для спектакля № 2, нанятые преподаватели для семинаров с апреля по май, принадлежности для программы летнего лагеря, консультанты для клиентов приюта.

Косвенные затраты или накладные расходы

- Косвенные затраты (иногда называемые пулом накладных или общих затрат) не относятся исключительно и конкретно к конкретному проекту или программе, но необходимы для его завершения. Примеры: аренда офиса, телефон, Интернет, использование копировального аппарата или время управленческого персонала, посвященное проекту.

- Формальная ставка косвенных затрат может быть рассчитана и согласована для некоторых бюджетов заявки на грант, если это разрешено спонсором.

Накладные расходы являются жизненно важным компонентом бюджета для всех проектов, независимо от того, финансируются они специально или нет, и, безусловно, должны учитываться вместе с прямыми затратами при составлении бюджетов запросов на финансирование.

Неденежные статьи бюджета

Амортизация

Амортизация — это способ распределить расходы на крупную капитальную покупку на количество лет, в течение которых она будет использоваться, и эти расходы должны быть включены в ваш бюджет. Правление вашей организации должно утвердить Политику капитальных закупок и пороговой капитализации [см. Пример политики капитальных закупок и пороговой капитализации в разделе «Инструменты и советы»], в которой описывается, как она составляет бюджет и утверждает капитальные закупки (т.е., оборудование или мебель со сроком полезного использования более одного года) и устанавливает стоимость, выше которой покупка должна капитализироваться как основные средства, а не сразу списываться на расходы. Например, плата может установить пороговую сумму на уровне 1000 долларов, что означает, что отдельные покупки небольших инструментов, оборудования или мебели стоимостью менее 1000 долларов полностью относятся на расходы в текущем финансовом году при покупке. Когда покупка превышает установленный порог стоимости и будет использоваться более одного года, объект следует капитализировать, то есть регистрировать как основные средства, а не как расходы.Затем объект будет «амортизироваться» в течение количества лет, определяемого как срок его полезного использования.

- Создайте или обновите график амортизации (или график основных средств), в котором рассчитывается сумма амортизации, которая должна быть включена в операционный бюджет в будущем. См. Образец графика амортизации в разделе «Инструменты и топы» на этом веб-сайте.

- Последовательное включение амортизации в сбалансированный операционный бюджет обеспечит денежные средства, необходимые для восполнения истощенных активов, за счет получения денежных доходов для покрытия неденежных расходов.Неадекватное бюджетирование амортизации может в конечном итоге привести к разрушению чистых активов организации.

Взносы натурой

Возможно, вашей организации посчастливится привлечь неденежные пожертвования в виде пожертвований профессиональных услуг или других товаров и услуг. Разумно составлять бюджет и сообщать об этих взносах, когда они могут быть надлежащим образом задокументированы, поскольку это дает более верное представление о том, что нужно для того, чтобы делать то, что делает ваша организация.

- Взносы натурой равны нулю. То есть вклад и расходы равны, поэтому они не влияют на чистую прибыль, но они увеличивают величину доходов и расходов. При составлении бюджета для взносов натурой чрезвычайно важно обеспечить, чтобы расходы натурой были включены в бюджет, а также доходы. Было бы нехорошо сбалансировать бюджет с безналичными доходами, покрывающими денежные расходы.

- Документация для взносов натурой может быть в виде письма от донора или счета от продавца, показывающего полную или дисконтированную сумму подаренных товаров или предоставленных услуг и т. Д.

- Часы работы волонтера не могут быть отражены как выручка в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). В качестве альтернативы, в описательной заметке аудита вашей организации можно описать роль добровольцев и влияние их рабочего времени, а также, возможно, оценить количество часов, даже если их стоимость в долларах не была записана или указана.

- Даритель сообщает IRS о сумме пожертвования. Благодарственные письма от принимающей организации должны описывать только услуги или товары и не должны упоминать их долларовую стоимость.

- Организация не должна регистрировать пожертвования в натуральной форме, если в противном случае ей пришлось бы или не пожелало платить за них наличными. В случае безвозмездных профессиональных услуг донор должен обладать специальными профессиональными навыками, предоставляемыми в дополнение к предыдущему требованию. См. Публикацию IRS 1771 «Требования к подтверждению и раскрытию информации о благотворительных пожертвованиях» для получения дополнительной информации.

Утвержденный бюджет по сравнению с прогнозом на конец года

Бюджет — это прогноз или финансовый план, составленный на определенный момент времени с использованием наиболее достоверной информации.По мере того, как организация продвигается дальше в бюджетный год, имеет смысл только то, что станет доступной более качественная информация, которая изменит ранее ожидаемый результат по одной или нескольким статьям. Однако, если не произошло действительно серьезных изменений в структуре или программах организации, обычно не рекомендуется изменять бюджет после того, как он был одобрен советом директоров. Лучше создать столбец финансовых отчетов, который показывает прогноз на конец года или прогноз на конец года, основанный на новой информации, и объяснять любые существенные отклонения от исходного бюджета.См. Страницу «Заявление о деятельности» в разделе «Внутренняя отчетность» этого веб-сайта для получения дополнительных сведений о форматировании отчетов. Годовой прогноз / прогноз обычно лучше, чем оригинал, при построении бюджета на следующий год.

Начисление по сравнению с наличными

Учет по методу начисления и составление бюджета сопоставляет доходы и связанные с ними расходы в одном и том же финансовом периоде, независимо от времени получения или выплаты фактических денежных средств. Многие малые и средние некоммерческие организации работают по модифицированному методу начисления, то есть в основном по кассовому методу, за исключением корректировок на конец года для начисления.См. Основные концепции начисления для обсуждения шести основных концепций начисления и их влияния на бюджетный процесс.

Другие ресурсы:

Linking Mission and Mone y Клара Миллер

http://www.nonprofitfinancefund.org/docs/Linking_MissionWebVersion.pdf

Financial Planning for Nonprofit Blazek, John Wiley & Sons, Inc., 2000

Уроки сообщества: эффективные методы финансового управления в искусстве , публикация National Arts Strategies: Джим Розенберг, главный автор; Рассел Уиллис Тейлор, редактор

http: // www.artstrategies.org/downloads/Effective_Management_Practices_in_the_Arts.pdf

© 2009 Элизабет Гамильтон Фоли