Процедуры банкротства можно разделить на: Проверка на банкротство физических лиц: все этапы процедуры банкротства

1.4. Процедуры банкротства и условия их применения. Учет и анализ банкротств

1.4. Процедуры банкротства и условия их применения

Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, предусмотрена система мер, применяемых к должнику, с целью восстановления платежеспособности и удовлетворения требований кредиторов.

Такой системой мер служат процедуры банкротства, направленные на соразмерное удовлетворение кредиторов и улучшение финансового положения организации.

Процедуры, применяемые к должнику, представляют собой предусмотренную законодательством совокупность фактических и юридических действий, направленных на восстановление платежеспособности должника или его ликвидацию.

Предусмотренные законодательством процедуры можно разделить на две группы: судебные и внесудебные.

К внесудебным процедурам можно отнести досудебную санацию и добровольное объявление предприятия-должника о своем банкротстве.

Досудебная санация (в соответствии со статьей 2 Федерального Закона о банкротстве) – меры по восстановлению платежеспособности должника, принимаемые собственником имущества должника, учредителями должника, кредиторами должника и иными лицами в целях предупреждения банкротства.

Данные процедуры позволяют без обращения в арбитражный суд решить вопросы о дальнейшей деятельности организации или добровольно ликвидироваться.

Законом предусмотрены следующие процедуры банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Наблюдение (ст. 2, гл. iv Закона) – процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведение анализа финансового состояния должника, составление реестра требований кредиторов и проведение первого собрания кредиторов.

Данная процедура начинается с момента возбуждения арбитражным судом дела о банкротстве предприятий, продолжается в течение установленного периода и заканчивается решением суда о признании предприятия банкротом, либо назначении иных процедур банкротства, либо отказом в признании банкротом.

Процедура банкротства длится до семи месяцев. В этот момент на предприятии не прекращается ведение хозяйственной деятельности, изыскиваются возможности для погашения задолженности и восстановления платежеспособности, требования кредиторов в индивидуальном порядке не удовлетворяются.

Руководитель организации по-прежнему руководит организацией, но на этот период вводятся ограничения по решению вопросов о реорганизации предприятия-должника, выплате дивидендов, распределении прибыли, приобретении ценных бумаг.

Если органы управления нарушают вышеперечисленные правила, то решением арбитражного суда, на основании ходатайства временного управляющего, они могут быть отстранены от своих обязанностей.

Осуществляет процедуру банкротства временный управляющий, назначаемый арбитражным судом.

В соответствии со ст. 20 Закона временным (арбитражным) управляющим может быть гражданин РФ, зарегистрированный в качестве индивидуального предпринимателя, имеющий высшее образование, прошедший обучение по подготовке арбитражных управляющих, не имеющий судимости в сфере экономики.

Временный управляющий следит за сохранностью имущества должников, проводит тщательный глубокий анализ финансового состояния организации с целью определения признаков банкротства должника, выявляет кредиторов и составляет реестр их требований, созывает и проводит первое собрание.

По окончании процедуры наблюдения управляющий составляет отчет, представляет его на рассмотрение в арбитражный суд для вынесения решения.

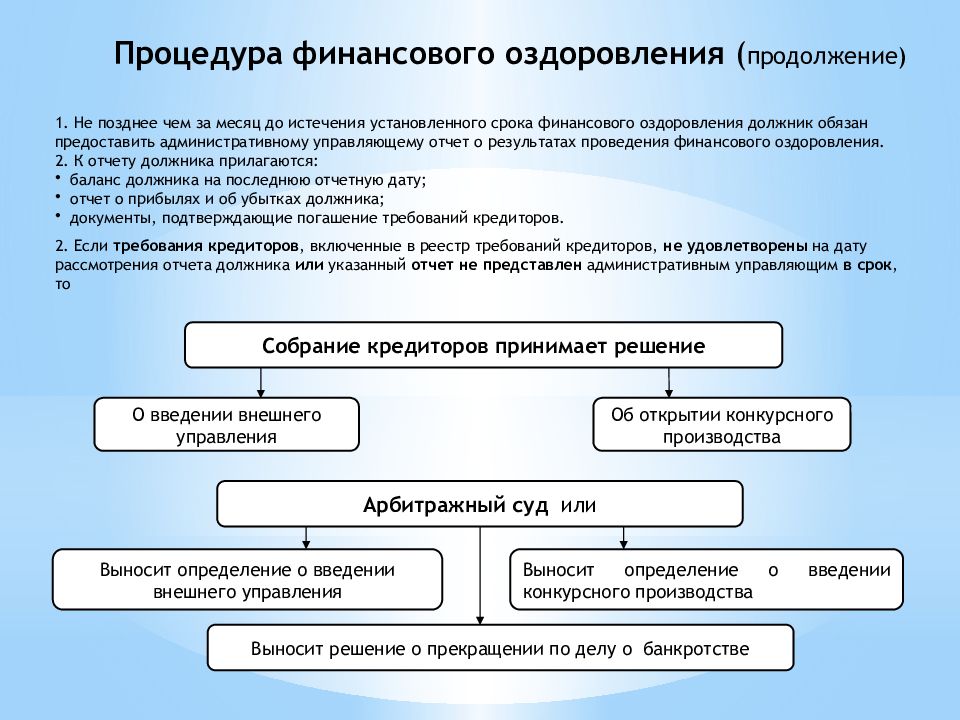

На основании решения суда может быть назначена процедура финансового оздоровления.

Финансовое оздоровление (ст. 2, гл. v Закона) – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

Цель процедуры финансового оздоровления – проведение анализа финансового состояния организации, составление плана финансового оздоровления.

Данная процедура вводится арбитражным судом на основании решения собрания кредиторов, сроком до двух лет.

Осуществляет ведение процедуры назначенный арбитражным судом административный управляющий.

В период ведения процедуры на предприятии происходит следующее:

• составляется план финансового оздоровления, где указаны основные мероприятия по изысканию средств, необходимых для расчета с кредиторами, разрабатываемый учредителями должника и утвержденный собранием кредиторов;

• если на момент ведения процедуры наступил срок исполнения по обязательствам, то требования предъявляются к должнику только в порядке предъявлений требований, установленных законом;

• приостанавливаются действия исполнительных документов по имущественным взысканиям, кроме удовлетворения требований первой очереди;

• запрещается выделение доли должнику и выкуп размещенных акций должником;

• запрещается выплата дивидендов и других платежей по эмиссионным ценным бумагам;

• иные действия установленные в законе.

Как и в предыдущей процедуре, органы управления предприятия должника осуществляют ведение хозяйственной деятельности, но под контролем административного управляющего, кредиторов и лиц, гарантирующих погашение кредиторской задолженности. Отстранение от исполнения обязанностей руководителя организации такое же, как и при других процедурах банкротства.

Административный управляющий может быть освобожден от своих обязанностей на основании заявления управляющего; на основании решения собрания кредиторов; в случае нарушения законных прав должника и кредиторов; в иных случаях, предусмотренных Законом.

По окончании процедуры финансового оздоровления арбитражный управляющий составляет отчет и направляет в арбитражный суд для рассмотрения и вынесения решения об окончании процедуры и прекращения дела о банкротстве, введении внешнего управления, введении конкурсного производства.

Внешнее управление (ст. 2, гл. vi Закона) – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности.

Эта процедура вводится на собрании кредиторов при наличии признаков банкротства и решения арбитражного суда, сроком не более 18 месяцев. Он может быть продлен до шести месяцев, если у предприятия появилась реальная возможность восстановить платежеспособность.

На основании закона данная процедура не распространяется на кредитные организации; на граждан, в том числе индивидуальных предпринимателей; на ликвидируемого должника; на отсутствующего должника; на случаи, когда должник добровольно объявляет о своем банкротстве.

Эти ограничения связаны с отсутствием возможности восстановления платежеспособности.

Осуществляет процедуру внешний управляющий, назначаемый судом на тех же основаниях, что и административный и арбитражный.

Особенность ведения данной процедуры на предприятии заключается в следующем.

Руководство предприятия осуществляется внешним управляющим. Прежнее руководство отстраняется от своих обязанностей.

Управляющий собирает сведения о кредиторах предприятия, составляет реестр удовлетворения требований в порядке очередности, установленной законом и Гражданским кодексом РФ, проводит инвентаризацию имущества и расчетов, осуществляет ведение бухгалтерского учета.

Конкурсное производство (ст. 2, гл. vii Закона) – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Решение арбитражного суда о признании должника банкротом и об открытии конкурсного производства принимается в случаях:

• если организация не способна удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

• если соответствующие обязательства и (или) обязанность не исполнены организацией в течение трех месяцев с даты, когда они должны были быть исполнены;

• при отсутствии оснований для оставления заявления о признании должника банкротом без рассмотрения, введения финансового оздоровления, внешнего управления, утверждения мирового соглашения или прекращения производства по делу о банкротстве.

Конкурсное производство вводится сроком на год.

Арбитражный суд утверждает конкурсного управляющего, который действует до даты завершения конкурсного производства.

Руководитель должника, а также временный управляющий, административный управляющий, внешний управляющий в течение трех дней с даты утверждения конкурсного управляющего обязаны обеспечить передачу бухгалтерской и иной документации должника конкурсному управляющему.

Мировое соглашение (ст. 2, гл. viii Закона) – процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами.

Мировое соглашение заключается в письменной форме и может быть утверждено арбитражным судом только после погашения задолженности по требованиям кредиторов первой и второй очереди.

Контрольные вопросы

1. Какова история возникновения института банкротства в России и за рубежом?

2. Каковы этапы развития конкурсного права в России?

3. Каковы социально-экономические предпосылки развития банкротства?

4. Что означает понятие «кризис»?

5. Перечислите основные виды кризисов.

Перечислите основные виды кризисов.

6. Перечислите основные причины несостоятельности предприятий.

7. Перечислите основные факторы, влияющие на возникновение несостоятельности (банкротства) предприятий.

8. Дайте определение понятия «банкротства».

9. Перечислите основные виды банкротства.

10. Перечислите основные нормативно-правовые акты, регулирующие несостоятельность (банкротство) в Российской Федерации.

11. Перечислите основные отличия законов о несостоятельности (банкротстве) 1992 г., 1998 г., 2002 г.

12. Перечислите и охарактеризуйте порядок применения основных процедур банкротства в Российской Федерации.

13. Сформулируйте основные цели процедур банкротства.

14. Перечислите права и обязанности арбитражного управляющего.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРеснеразумного простят, с недобросовестного спросят

Интернет пестрит объявлениями о быстром и успешном проведении процедур личного банкротства с итоговым списанием всех долгов. В этой связи ко мне часто обращаются с вопросом – а так ли это, всегда ли можно гарантированно освободиться от долгов и реально ли понять это «на берегу» — до введения самой процедуры.

В этой связи ко мне часто обращаются с вопросом – а так ли это, всегда ли можно гарантированно освободиться от долгов и реально ли понять это «на берегу» — до введения самой процедуры.

Если посмотреть на статистику по банкротствам физических лиц, то она, действительно, обнадеживает – в 2019 году в 98% завершенных процедур должники были освобождены от долгов.

Однако надо понимать все же, что банкротства физиков условно можно разделить на две категории. Первая это ординарные случаи – ситуации с потребительской закредитованностью, когда человек вольно или невольно втягивается в заемную кабалу и затем уже не в силах найти внутренние источники для погашения долга. При этом такие должники, как правило, не обладают сколь-нибудь существенным имуществом для погашения требований кредиторов. Здесь обычный набор кредитного джентльмена – старенькое авто, единственное жилье и скудный домашний скарб. Интернет объявления о скором и эффективном списании долгов как-раз для этой категории.

Но есть и второй пул должников. Это бывшие предприниматели (менеджеры или владельцы предприятий), которые попали в долговой кризис вследствие проблем с подконтрольным бизнесом. Такие банкротства, конечно, гораздо сложнее – там есть припрятанные активы, есть и сделки, которые надо оспаривать, сложная структура совместной собственности с супругом. За такие банкротства возьмутся не многие управляющие – здесь надо не выполнять алгоритм списания долга, а грамотно работать в интересах конкурсной массы, ибо в этих процедурах активные и квалифицированные кредиторы и бездействие может дорого обойтись управляющему. Для того чтобы здесь что-то обещать должнику нужно проанализировать значительное количество факторов и принимать серьезные риски. Это, скорее, эксклюзивные банкротства и в них не заходят по объявлениям.

Таким образом, банкротства физических лиц можно условно разделать на «потребительские» и «предпринимательские».

Для ординарной категории «потребительских» должников, наверное, можно предложить краткий алгоритм самостоятельной оценки перспектив списания долга. Состоит он из двух этапов.

Состоит он из двух этапов.

Первый. Оценка характера требований кредиторов. Это самое простое – в законе есть исчерпывающий перечень обязательств, которые списанию не подлежат (пункты 5,6 статьи 213.28 ЗоБ). Это: алименты, ущерб жизни и здоровью, моральный ущерб, обязательства из трудовых отношений и группа «управленческих» долгов: субсидиарная ответственность, ответственность контролирующих лиц за убытки юридическому лицу, ответственность арбитражного управляющего за ущерб, причиненный в процедурах банкротства, требования по недействительным сделкам (признанных такими в процедурах банкротства). Имея подобные долги в процедуру заходить не нужно – они останутся с должником навсегда. При этом ординарных должников (в потребительских процедурах) в этом списке может касаться в основном тема алиментов. Все остальное, либо редкое (убытки за вред жизни и здоровью, трудовые обязательства), либо относится к категории предпринимательских банкротств (убытки, причиненные контролирующими лицами и/или арбитражным управляющим).

Второй. Выявление оценочных условий, которые могут препятствовать списанию долга. Речь идет о пункте 4 статьи 213.28 ЗоБ, который чаще всего и является основанием для отказа в освобождении от долга в «потребительских» процедурах. Этот пункт исключает списание требований кредиторов в случае различных злонамеренных действий со стороны должника при принятии долга и в самой процедуре банкротства. Для понимания того будет ли это положение применено против должника в процедуре, нужно иметь в виду следующие закрепившиеся в практике позиции:

(А). Основанием для отказа в списании долга не может быть неразумное поведение должника: наращивание долговой нагрузки, нерациональное ведение домашнего хозяйства и т.д. Суды могут отказать в списании только при наличии признаков недобросовестных действий, в частности, злостного уклонения от погашения кредиторской задолженности. Такое уклонение характеризуется не пассивным бездействием (простой неуплатой долга), а активным и осознанным поведением – сокрытием доходов, противодействием исполнительному производству, совершением мнимых сделок и т. д. (Определение ВС от 30.09.2020 года №310-ЭС20-6956).

д. (Определение ВС от 30.09.2020 года №310-ЭС20-6956).

(Б). Банки (как основные кредиторы в процедурах потребительского банкротства) не могут ссылаться на неразумные действия должника при получении и расходовании кредитных средств, если должник предоставил им всю необходимую информацию о своем финансовом положении на момент получения кредита. Негативные последствия принятия рискованного решения по выдаче кредита лежат на самом банке, если он не докажет недобросовестность заемщика (Определение от 03.06.2019 года №305-ЭС18-26429).

(В). Даже если заемщик предоставил недостоверную информацию своему кредитору при получении от последнего финансовых средств либо предоставил неверные данные управляющему, он не теряет права на списание долга, если докажет, что искажение информации носило малозначительный характер (Определение от 310-ЭС17-14013 от 25.01.2018 года).

(Г). В процедурах банкротства от физического лица требуется максимальное информационное содействие управляющему и кредиторам. Предоставление достоверных данных – основная обязанность должника — физического лица. Попытки навязать ему иные обязанность и в этой связи лишить права на списание долга – не обоснованы. В частности, отсутствие работы в период процедуры банкротства не может рассматриваться, как недобросовестное поведение, направленное на причинение ущерба кредиторам. Также недобросовестным и препятствующим списанию долга не может являться нераскрытие должником источников существования в период банкротства и выстроенное на этом основании предположение о сокрытие имущества (Определение от 15.06.2017 года №304-ЭС17-76).

Предоставление достоверных данных – основная обязанность должника — физического лица. Попытки навязать ему иные обязанность и в этой связи лишить права на списание долга – не обоснованы. В частности, отсутствие работы в период процедуры банкротства не может рассматриваться, как недобросовестное поведение, направленное на причинение ущерба кредиторам. Также недобросовестным и препятствующим списанию долга не может являться нераскрытие должником источников существования в период банкротства и выстроенное на этом основании предположение о сокрытие имущества (Определение от 15.06.2017 года №304-ЭС17-76).

Под итог: кредиторы в потребительских процедурах банкротства не могут противопоставить должнику его неразумное поведение при получении и расходовании кредитных/заемных средств. То есть, вопросы «куда деньги дел» и «как потратил» не является ключевым и могут быть закрыты ссылкой на неэффективное ведение домашнего хозяйства. Профессиональные кредиторы (банки) – вообще лишены права предъявить кредитору его нерациональную закредитованность и заведомое отсутствие источников погашения долга – это их риски, от которых они могли отказаться. В самой процедуре от физика требуется лишь предоставить все достоверные данные, которые потребует управляющий, надрываться на непосильной работе совсем не нужно.

В самой процедуре от физика требуется лишь предоставить все достоверные данные, которые потребует управляющий, надрываться на непосильной работе совсем не нужно.

В общем, практика судов подтверждает изначально заданный тренд процедур потребительского банкротства – направленность на социально-реабилитационную функцию освобождения физического лица от непомерного долга (Определение ВС от 23.01.2017 года №304-ЭС16-14541). И ничто не предвещает изменение этой тенденции.

У должников может появиться альтернатива банкротству

Законопроект, позволяющий компаниям, столкнувшимся с угрозой банкротства, сохранить бизнес, внесен в правительство, сообщил «Интерфакс» и подтвердили «Ведомостям» федеральный чиновник и сотрудник крупного банка. Дальше он будет обсуждаться в правительстве, говорит представитель Минэкономразвития.

Проект предлагает компаниям альтернативу – новую процедуру реструктуризации ее долгов. Сейчас должник может подать только заявление о своем банкротстве, затем начинается наблюдение, объясняет арбитражный управляющий Евгений Семченко. Но наблюдение – лишь первый этап, продолжает он, оно длится около семи месяцев, тем временем должник продолжает накапливать долги, имущество не продается и кредиторы лишние полгода ждут денег; часто работники все это время сохраняют рабочие места, а просроченная зарплата накапливается. Были случаи, когда накапливалось так много текущих платежей, что часть кредиторов не получала денег вообще, подтверждает чиновник.

Но наблюдение – лишь первый этап, продолжает он, оно длится около семи месяцев, тем временем должник продолжает накапливать долги, имущество не продается и кредиторы лишние полгода ждут денег; часто работники все это время сохраняют рабочие места, а просроченная зарплата накапливается. Были случаи, когда накапливалось так много текущих платежей, что часть кредиторов не получала денег вообще, подтверждает чиновник.

Начать реструктуризацию кредиторы могут только после наблюдения, рассказывает Семченко, например ввести внешнее управление или финансовое оздоровление. Но за 2016 г. из 11 008 процедур наблюдения только 36 закончились оздоровлением, 308 – внешним управлением, следует из данных судебного департамента. В 79% дел суды открыли конкурсное производство. Но даже финансовое оздоровление и внешнее управление также, как правило, заканчивались конкурсным производством.

Поправки дадут должнику шанс восстановить бизнес, подав заявление о реструктуризации, рассказывает чиновник. Проект упраздняет избыточную процедуру наблюдения и заменяет неэффективно работающие процедуры финансового оздоровления и внешнего управления одной реструктуризацией, передал через представителя вице-президент Сбербанка Максим Дегтярев.

Проект упраздняет избыточную процедуру наблюдения и заменяет неэффективно работающие процедуры финансового оздоровления и внешнего управления одной реструктуризацией, передал через представителя вице-президент Сбербанка Максим Дегтярев.

Запустить реструктуризацию можно будет, даже если против нее выступит часть кредиторов. Например, суд сможет запустить процедуру, если собрание кредиторов не одобрило план реструктуризации, но за него было отдано более 40% голосов, говорит чиновник. Также «за» должен быть хотя бы один класс кредиторов, интересы которых он затрагивает. Должники, заинтересованные в восстановлении и сохранении бизнеса, смогут это сделать, отмечает Дегтярев. А если кредиторы не уверены в способности прежнего менеджмента восстановить бизнес, но уверены в его перспективах, они смогут, не доводя до распродажи активов, поучаствовать в управлении, назначив новое руководство, объясняет он.

Проект предлагает разделить кредиторов на несколько классов: например, стратегических партнеров должника, банки с беззалоговыми кредитами, мелких кредиторов. Разделение будет, только когда сами кредиторы на первом собрании за него проголосуют, уточняет Дегтярев. У кредиторов могут быть разные цели, объясняет Семченко: например, банки на первом собрании чаще всего голосуют за конкурсное производство, чтобы быстрее реализовать залог.

Разделение будет, только когда сами кредиторы на первом собрании за него проголосуют, уточняет Дегтярев. У кредиторов могут быть разные цели, объясняет Семченко: например, банки на первом собрании чаще всего голосуют за конкурсное производство, чтобы быстрее реализовать залог.

Поправки могут помочь многим компаниям, говорит другой федеральный чиновник, но на практике бизнесу реструктуризация пока не нужна. Не было ни одного случая, когда компании сами хотели бы оздоровиться, подтверждает Семченко: собственнику интереснее выкупить свой актив на торгах на треть дешевле. По данным электронных торговых площадок, опубликованным на fedresurs.ru, в 2016 г. имущество должников в основном продавалось с третьей или четвертой попытки при снижении цены на 60–70%. Но есть примеры, когда компаниям действительно нужны удобные процедуры оздоровления, говорит Семченко: норма будет применяться раз в год для крупных компаний, которым нужно пережить кризисные времена. А проект может лишить недобросовестных кредиторов возможности помешать восстановлению платежеспособности компаний, говорит директор KPMG Антон Зыков.

Банкротство – как сохранить бизнес

Банкротство — это всегда больно, но не смертельно. При правильном подходе бизнес может быть реанимирован. К сожалению, в России отделение реанимации не работает, а если и работает, то не для всех. В чем причина такого отношения к процедуре банкротства? Почему целью конкурсной процедуры становится «догнать» бенефициара должника, наказать его и оспорить предбанкротные сделки? И всегда ли так было?

Банкротство родилось с долгамиВ мировой истории банкротства условно можно выделить четыре подхода к заемщикам, не способным расплатиться по долгам.

- Жесткий — от зарождения экономических отношений вплоть до ХХ в.

- Осмотрительный — с появления в XVI в. законодательства о несостоятельности.

- Справедливый — применяется со второй половины XVIII в. вплоть до начала XX в. Его особенность — стремление к справедливому отчуждению и распределению имущества должника между кредиторами, а также предоставление банкроту, который свободен от долгов, возможности заниматься бизнесом.

- Гуманный — это современный подход к поиску баланса интересов должника и кредитора.

В России правила банкротства тоже прошли длинный путь, совершив путешествие от жесткого отношения к заемщикам снова к жесткому.

Зачатки конкурсного права можно найти еще в «Русской правде» — первом унифицированном юридическом документе XI–XII вв. Он разделял несостоятельность на «случайное» банкротство и «злостное». В первом случае применялись реструктуризационные процедуры, такие как рассрочка долга, частичная продажа имущества, во втором — кредитор продавал имущество должника, а заодно и самого должника. «Русская правда» определяет очередность погашения требований, закрепляет особый статус государственных органов, предписывая в первую очередь отдавать княжеские долги, вторая очередь — иностранные долги, далее, применяя принцип pari passu, оставшееся поделить.

В правление царя Алексея Михайловича были расширены границы реструктуризационных процедур, увеличен срок возврата долгов до трех лет, появляется институт поручительства. Это период расцвета продолжниковой модели.

«Банкротный устав» 1740 г. впервые копирует западноевропейское законодательство. Появляется возможность заключать мировые соглашения. Суд предоставляет должнику время для восстановления платежеспособности. В 1800 г. в «Уставе о банкротах» появляется разделение на два вида банкротств. Первый — напрямую связан с предпринимательской деятельностью и называется «торговой несостоятельностью». Второй — «о вступлении дворян в обязательства и несостоятельности этих лиц». Устав предусматривает возможность освобождать должника от долговых обязательств в случае несчастья и регулирует отсрочку платежей. Устав подробно описывает реструктуризационные процедуры, допускает заключение мировых соглашений, назначение временного управляющего и рассрочку расчетов с кредиторами.

После Октябрьской революции собственником имущества большинства хозяйствующих субъектов было государство. Торговые обороты увеличивались, и несостоятельность стала распространенным явлением. Вопросы взыскания долгов решались не кредиторами, а государством. Убыточные предприятия существовали за счет государственного финансирования и периодического списания долгов. В 60-е гг. XX в. банкротные процедуры исчезли из законодательства советского государства.

Этот экскурс в историю показывает, что законодатель время от времени обращался к реабилитационным процедурам. Но, пройдя длинный путь, институт банкротства вернулся к истокам — это процедура, направленная на крах бизнеса. В 2019 г. лишь 0,1% банкротств закончились реабилитацией должника. Да, неэффективный бизнес должен уходить с рынка, открывая дорогу конкурентам. Но в России, с одной стороны, растет число зомби-компаний, выживающих лишь благодаря поддержке властей, а с другой — здоровый бизнес, столкнувшийся с проблемами, лишен шанса выжить. Поэтому и необходимо менять подход к процедуре банкротства, развивая реабилитационные процедуры.

Почему реабилитация — это шаг в будущееРовно год назад Минэкономразвития дало очередную надежду должникам, разработав поправки в закон о банкротстве. Ухудшение ситуации в экономике, сильно ударившее по малому и среднему бизнесу, стало триггером для продвижения законопроекта и повышает его шансы стать законом. С помощью правовой гильотины министерство хочет ликвидировать громоздкие и неэффективные стадии банкротства — наблюдение, внешнее управление, финансовое оздоровление, — заменив их новой процедурой реструктуризации. Проект предусматривает замену ликвидационных процедур реабилитационными, частичное сохранение управления бизнесом за собственниками, а также изменения, касающиеся управляющих.

Очевидно, что сегодня банкротные процедуры не способны защитить интересы ни кредитора, ни должника. Должник любым способом пытается избежать расплаты по обязательствам, а кредитор — получить любой ценой хотя бы что-то, при этом в процедуре наблюдения должник при желании успевает вывести из банкрота все, а кредиторы в конкурсном производстве пытаются безрезультатно вернуть выведенное.

Мой опыт показывает, что только 0,1% владельцев обращаются с задачей спасти бизнес, когда можно еще что-то спасти. Каждый из обратившихся рассказывал, что пытался договориться с кредиторами отложить подачу заявления на банкротство, предлагал новые залоги и поручительства, но в ответ получал: «Если я не подам первым, не успею назначить своего управляющего». От кредиторов слышишь то же самое: «Помогите быстро подать заявление, нужно быть первыми, необходимо назначить своего управляющего».

Введение новой реабилитационной процедуры — необходимая мера, направленная в первую очередь на изменение подхода к банкротству и отношения всех сторон к нему. Ведь само по себе банкротство — это не всегда смерть, это возможный путь к выходу из кризиса. Иностранные юрисдикции, к которым мы вынуждены обращаться за опытом, показывают невероятные результаты, когда компании выходили из банкротства на новый этап развития благодаря реабилитационным процедурам и модели, направленной на защиту должника и поддержку бизнеса.

Колонка подготовлена на основе выступления на конференции Forbes Congress «Банкротства, реструктуризации, корпоративные конфликты: знаковые дела и судебные процессы в современной России»

ВС объяснил, что делать с имуществом супругов при банкротстве | Российское агентство правовой и судебной информации

Как делить долги и общее имущество супругов при банкротстве, можно ли застраховаться от взыскания кредиторов брачным договором или досудебным соглашением, какую ответственность несут бывшие супруги за должника, разъяснил Верховный суд РФ в проекте постановления пленума об особенностях банкротства гражданина.

Муж и жена одна сатана

В деле о банкротстве учитываются как требования кредиторов по личным обязательствам должника, так и по общим обязательствам супругов. Погашение требований за счет конкурсной массы осуществляется в таком порядке:

— сначала требования всех кредиторов, в том числе кредиторов по текущим обязательствам, из стоимости личного имущества должника и стоимости общего имущества супругов, приходящейся на долю должника.

— затем средства, приходящиеся на долю супруга должника, направляются на удовлетворение требований кредиторов по общим обязательствам (в непогашенной части), а оставшиеся средства, приходящиеся на долю супруга должника, передаются этому супругу.

«Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью. Поэтому само по себе распределение общих долгов супругов между ними, произведенное без согласия кредитора, не изменяет солидарную обязанность супругов перед таким кредитором по погашению общей задолженности», — поясняет ВС.

Супруги должны добросовестно исполнять обязательства перед кредиторами, а в случае нарушения последние вправе потребовать исполнения обязательства без учета распределения общих долгов. При этом супруг, исполнивший солидарную обязанность в размере, превышающем его долю, имеет право регрессного требования к другому супругу.

Бывшие супруги тоже в ответе

В деле о банкротстве реализации подлежит как личное имущество должника, так и принадлежащее супругу или бывшему супругу на праве общей собственности.

«Вместе с тем супруг (бывший супруг), полагающий, что реализация общего имущества в деле о банкротстве не учитывает заслуживающие внимания его правомерные интересы или интересы находящихся на его иждивении лиц, вправе обратиться в суд с требованием о разделе общего имущества супругов до его продажи в процедуре банкротства», — поясняет ВС.

Он уточняет, что подлежащее разделу общее имущество супругов не может быть реализовано в рамках процедур банкротства до разрешения этого спора.

При рассмотрении дел о банкротстве судам следует учитывать, что супруг должника подлежит привлечению к участию в обособленных спорах, в рамках которых разрешаются вопросы, связанные с реализацией их общего имущества.

Презумпция равенства

Если супруги не заключали внесудебное соглашение о разделе общего имущества или брачный договор, либо суд не производил раздел их общего имущества, то при определении долей следует исходить из презумпции равенства.

«При отсутствии общих обязательств супругов — перечислять супругу гражданина-должника половину средств, вырученных от реализации общего имущества супругов (до погашения текущих обязательств)», — указывается в проекте.

Если же супруги имущество поделили, а кредиторы или финансовый управляющий считают, что этим нарушены их законные интересы, то они вправе обжаловать этот дележ в суде общей юрисдикции.

«Если во внесудебном порядке осуществлены раздел имущества, определение долей супругов в общем имуществе, кредиторы, обязательства перед которыми возникли до такого раздела имущества, определения долей и переоформления прав на имущество в публичном реестре, изменением режима имущества супругов юридически не связаны. Это означает, что как имущество должника, так и перешедшее вследствие раздела супругу общее имущество включается в конкурсную массу должника», — поясняет суд.

Включенное общее имущество подлежит реализации финансовым управляющим в общем порядке с дальнейшей выплатой супругу должника части выручки, полученной от реализации общего имущества, указано в документе.

При включении в конкурсную массу общего имущества, перешедшего супругу должника, он обязан передать все финансовому управляющему, а при уклонении от этой обязанности финансовый управляющий вправе требовать отобрания этого имущества у супруга.

Если же имущество уже продано, то супруг должника должен передать управляющему полную его стоимость.

При этом финансовый управляющий может также подать иск об истребовании из чужого владения третьего лица имущества, подлежавшего передаче арбитражному управляющему.

Лица, участвующие в банкротстве

2021-03-26 Автор: Гусев Иван Михайлович Рубрика: Статьи

Процедура банкротства или признания несостоятельности – это зачастую единственно верный способ, позволяющий освободиться от долгового бремени. Но только так можно законно списать (отдать) долги и получить возможность для дальнейшей жизнедеятельности без каких-либо обременений.

Но дело о банкротстве затрагивает не только самого должника и его кредиторов, а касается самого широкого круга участников.

Нормативно-правовая база

Третьи лица в банкротстве определены законодательно, полный перечень возможных или фактических участников определен в статье № 34 127-ФЗ.

В соответствии с данным в законе определением всех лиц, участвующих в процессе признания юрлица несостоятельным, можно разделить на 2 большие группы:

-

Лица, которые имеют непосредственный интерес в деле о банкротстве.

-

Иные участники процедуры несостоятельности.

Все возможные участники процесса

Федеральным законом о несостоятельности определен полный перечень лиц, которые могут в той или иной степени быть вовлечены в процедуру.

К таким лицам относятся:

- Должники.

- Назначаемый судом арбитражный управляющий. На это лицо возлагается масса обязанностей и функций (регулирующих, процессуальных, контролирующих и пр.). Через АУ проходят все вопросы, от требований кредитора по банкротству до контроля за всеми финансовыми и иными операциями. Для каждого этапа ведения дела о несостоятельности юридического лица назначается свой управляющий.

- Кредиторы. Это лица, имеющие право требовать возврата задолженности у Должника, как юридические, так и физические. Их объединяет одно – образовавшаяся задолженность. Все долги, естественно, должны быть подтверждены соответствующими документами и включены в реестр. Обязательно подтвердить такую задолженности в суде.

- Налоговые и иные уполномоченные органы, с которыми должник не смог рассчитаться по обязательным платежам.

Сюда же следует включить лиц, которые на определенном этапе процедуры признания должника банкротом, предоставляли обеспечение для финансового оздоровления фирмы. Непосредственное участие в деле могут принимать как органы исполнительной власти федерального и регионального уровня, так и представители органов МСУ. Если их присутствие предусмотрено нормами действующего ФЗ-127.

Детализация сведений

Чтобы упорядочить процедуру банкротства в действующей редакции закона, четко определены права каждого из возможных участников процесса. Отдельное внимание уделено вопросу предоставления прав участникам заявлять ходатайство в проведении независимой экспертизы в целях фиксации признаков фиктивного / преднамеренного банкротства.

Единственное ограничение: заявитель должен быть готов добровольно оплатить расходы, связанные с проведением такой экспертизы.

Фактически ФЗ № 127 четко определил список возможных участников в деле о банкротстве.

Профессиональная помощь

Компания DIVIUS Law&Consulting предоставляет юридические и оценочные услуги. В том числе, касающиеся процедуры банкротства юридических лиц.

Новости и статьи от DIVIUS Law&Consulting, которые могут быть Вам интересны:

Цессии при банкротстве должника – популярная процедура

Налоги, убытки и торги при осуществлении процедуры банкротства

Ответственность за доведение до банкротства

Понравилась статья? Поделитесь с друзьями —

Число граждан-банкротов растет — хорошо или плохо? — Если Банкрот

По данным «Федресурса» (Единый федеральный реестр сведений о банкротстве, fedresurs.ru), количество банкротств граждан ежегодно растет. Считаю, что это обусловлено востребованностью процедуры, позволяющей освободиться от непосильных обязательств.

Непростая экономическая ситуация в стране и, как следствие, сокращение реальных доходов населения — основной фактор роста числа заемщиков, неспособных исполнять обязательства перед кредиторами, в первую очередь — банками. Банкротство граждан — это возможность законно избавится от долгов и, как бы это громко не звучало, начать жить заново. Однако, для осознания этой возможности, необходимо было, чтобы выросла финансовая и правовая грамотность населения, появилось понимание основных принципов работы правоприменителей, судов, арбитражных управляющих и т.д.

В свою очередь, кредиторы (а в случаи банкротства граждан, это, как правило, банки и микрофинансовое организации) получили разумную альтернативу исполнительному производству. До введения норм о банкротстве граждан у кредиторов практически не было работающих методов взаимодействия с дебиторами — физическими лицами (исполнительное производство было малоэффективным).

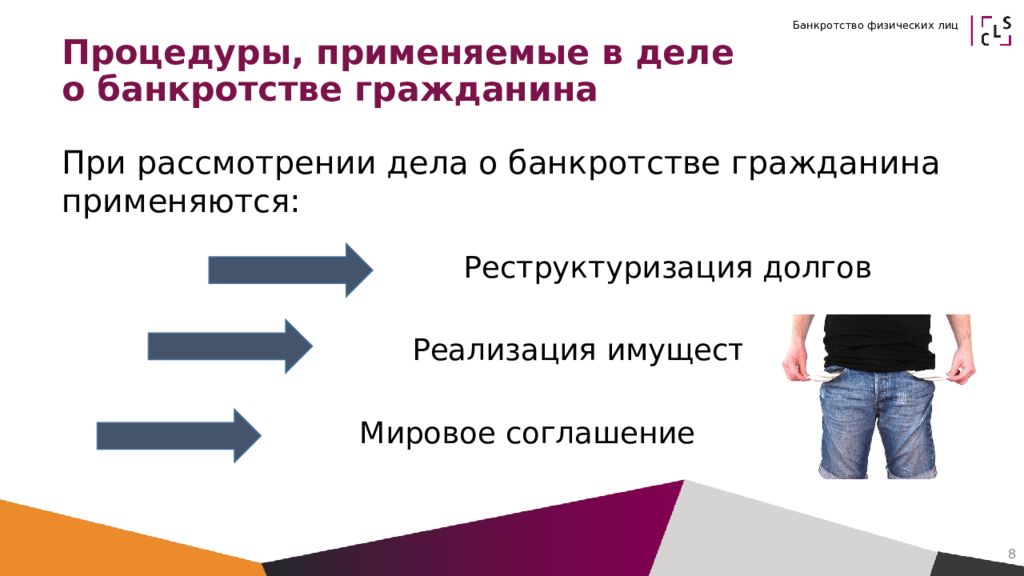

В рамках банкротства граждан, законодатель предусмотрел процедуры реализации имущества, реструктуризации долгов и мировое соглашение. Две последние по своему смыслу, являются реабилитационными, а значит должны вести к восстановлению платежеспособности должника.

Процедура реализации имущества подразумевает отсутствие возможности восстановить платежеспособность. В такой ситуации единственно возможным способом удовлетворить требования кредиторов становится реализация имущества. Эту процедуру условно можно разделить на несколько этапов. Так, после признания должника банкротом, утверждения финансового управляющего и введения процедуры реализации, суду надлежит определить круг кредиторов должника (оценить законность и обоснованность предъявленных требований). Для этих целей закон о банкротстве предусматривает порядок формирования «реестра требований кредиторов» с четким определением порядка удовлетворения требований. В свою очередь, основная задача финансового управляющего (напомню, его утверждает суд) — это проведение мероприятий по выявлению имущества должника и формированию конкурсной массы (оспаривание сделок, взыскание дебиторской задолженности, реализация имущества и т.д.). Эта деятельность очень важна, так как от эффективности работы финансового управляющего зависит насколько полно будут удовлетворены требования кредиторов. Именно финансовому управляющему после проведения анализа финансового состояния должника, после оценки обстоятельств, приведших к образованию задолженности, надлежало ответить на вопрос — возможно ли применить к гражданину нормы закона, освобождающие его от долгов.

Последний этап процедуры реализации имущества гражданина — это расчет с кредиторами (из средств конкурсной массы) соразмерно заявленным требованиям. В абсолютном большинстве дел денежных средств, вырученных в ходе реализации имущества недостаточно для полного удовлетворения требований кредиторов. В таком случае, суд определяет судьбу неудовлетворенных требований опираясь в первую очередь на позицию финансового управляющего. Закон о банкротстве предусматривает возможность «списания долгов», но только в том случае, если в действиях должника отсутствует нарушение закона.

Если гражданин-должник в ходе банкротства сотрудничал с финансовым управляющим (предоставил всю необходимую информацию о составе своего имущества, количестве кредиторов и размере задолженности), не привлекался к уголовной и административной ответственности за неправомерные действия при банкротстве, а обстоятельства возникновения задолженностей были объективными, то в этом случае суд применяет к гражданину-должнику норму, предусматривающую освобождение от исполнения обязательств (долги списываются судом).

Отдельно хочу рассказать о реабилитационных процедурах в делах о банкротстве граждан. Как уже было сказано выше, такими процедурами являются реструктуризация долгов гражданина и мировое соглашение.

На практике реабилитационные процедуры показывают крайне низкую эффективность. В первую очередь, это обусловлено низкой заинтересованностью участников процесса. Кредиторы очень редко полноценно вовлечены в ход процедуры. В большинстве случаев кредитор ограничивается лишь подачей заявления о включении в реестр требований кредиторов. В свою очередь, гражданин-должник, как правило, не обладает достаточным объемом имущества для погашения задолженностей «здесь и сейчас». В этой ситуации для достижения компромисса необходима как полноценная вовлеченность всех участников процесса, так и реальная заинтересованность в возможных соглашениях. И если позиция должника проста и понятна: он надеется, что в отсутствии плана реструктуризации или мирового соглашения оставшиеся непогашенными долги, будут списаны, то позиция кредиторов, по меньшей мере, представляется странной. В большинстве случаев мероприятия, предусмотренные процедурой реализации имущества не приводят к полному удовлетворению требований кредиторов по вполне объяснимым обстоятельствам (имущества должника недостаточно или оно вовсе отсутствует).

Таким образом, заключение соглашений, предусматривающих поэтапное погашение задолженности (план реструктуризации долгов гражданина) или мировое соглашение, мне представляется экономически более целесообразным.

На этапе становления процедуры банкротства физических лиц наблюдался обоснованный скепсис в отношении реализации постулатов, заложенных в законе о банкротстве, применительно к гражданам. Так, большой вопрос вызвали нормы закона, декларирующие основные цели банкротства граждан — восстановление платежеспособности и соразмерное удовлетворение требований кредиторов. Граждане — потенциальные банкроты, лучше, чем кто-либо иной, оценивая свое финансовое положение понимали, что восстановление платежеспособности невозможно. Недостаточный доход и размер кредиторской задолженности не позволяли сделать это, а процедура реализация имущества пугала сама по себе, страх остаться с пустыми карманами и на улице был выше, чем страх перед кредиторами и коллекторами. Помимо этого, недоверие вызывала фигура финансового управляющего, который фактически управляет всем имуществом должника.

За пять лет действия норм закона о банкротстве граждан арбитражные управляющие выработали основной алгоритм действий, позволяющий поставить проведение процедур банкротства физических лиц на поток. Это подтверждается как ростом количества процедур в целом, так и ростом числа процедур банкротства граждан на каждого отдельного арбитражного управляющего.

Статистика, показывающая ежегодное увеличение процедур банкротства граждан, весьма красноречива. С одной стороны, она показывает востребованность обществом норм о банкротстве граждан — уже сейчас граждане банкротятся чаще компаний, при этом, в большинстве случаев, граждане сами заявляют о своем банкротстве. С другой стороны, рост числа заявлений свидетельствует как об ухудшении финансового состояния граждан нашей страны, так и об отсутствии реальных возможностей для разрешения споров между кредиторами и заемщиками во внесудебном порядке.

Сегодня с большой вероятностью можно прогнозировать дальнейший рост числа процедур банкротства граждан в ближайшее время. По сути, единственным фактором, препятствующим дальнейшему росту числа банкротств граждан, является дороговизна самой процедуры. При этом поточная система, выстроенная арбитражными управляющими, непременно приведет к ее удешевлению.

В заключение хочу обратить ваше внимание на эволюцию законодательства о банкротстве граждан.

В сентябре 2019 года в Государственную думу был внесен законопроект о внесудебном банкротстве граждан. Нормы законопроекта предусматривают возможность гражданина обратиться с заявлением о признании его банкротом во внесудебном порядке. Первоначально законопроект предусматривал возможность граждан обратиться с заявлением о признании гражданина банкротом в саморегулируемую организацию арбитражных управляющих. В дальнешем текст законопроекта был переработан и теперь к внесудебному банкротству предлагалось привлекать арбитражных управляющих, нотариусов и даже, прости Господи, МФЦ. В данный момент, законопроект прошел первое чтение и был подготовлен ко второму чтению. Но Совет Думы на своем заседании принял решение перенести на более поздний срок рассмотрение сразу двух чувствительных для рынка и граждан законопроекта: об упрощенном банкротстве физических лиц и о либерализации онлайн-продаж страховых полисов.

Оба законопроекта были существенно доработаны ко второму чтению, получили одобрение профильных комитетов, и их планировалось вынести на рассмотрение Госдумы.

Стоит полагать, что ко второй попытке второго чтения нас ожидают новые сюрпризы. Понятно, что внесудебное банкротство — это дальнейшая эволюция норм о банкротстве граждан. Хочется лишь надеяться, что изменения в законодательстве не нарушат принципа равенства участников банкротного процесса и не создадут опасный крен в ту или иную сторону.

Закон о банкротстве в США

Брэдли Хансен, Мэри Вашингтон Колледж

С 1996 года более миллиона человек в год объявляют о банкротстве в Соединенных Штатах. Большинство из них стремятся списать долги в обмен на ликвидацию своих активов в пользу своих кредиторов. Остальные обращаются за помощью в суды по делам о банкротстве в выработке договоренностей со своими кредиторами. Закон не всегда был так добр к неплатежеспособным должникам. На протяжении большей части девятнадцатого века в Соединенных Штатах не существовало закона о банкротстве, и большинство должников считали невозможным получить выплату по своим долгам.В начале века должники могли ожидать еще более сурового обращения, например тюремного заключения за долги.

Таблица 1. Хронология законодательства о банкротстве в США, 1789–1978 гг.

| Дата | Событие |

| 1789 | Конституция уполномочивает Конгресс принимать единообразные законы о банкротстве. |

| 1800 | Принят первый закон о банкротстве.Закон допускает только принудительное банкротство трейдеров. |

| 1803 | Первый закон о банкротстве отменен на фоне жалоб на чрезмерные расходы и коррупцию. |

| 1841 | Второй закон о банкротстве принят после паники 1837 и 1839 годов. Закон допускает как добровольное, так и принудительное банкротство. |

| 1843 | 1841 Закон о банкротстве отменен на фоне жалоб на расходы и коррупцию. |

| 1867 | В связи с требованиями, возникшими в результате финансовых неудач во время паники 1857 года и гражданской войны, Конгресс принимает третий закон о банкротстве. |

| 1874 | В Закон о банкротстве 1867 года внесены поправки, позволяющие создавать иски. |

| 1878 | Отменен Закон о банкротстве 1867 года. |

| 1881 | Национальное собрание торговых комиссий создано для лоббирования законодательства о банкротстве. |

| 1889 | Национальное собрание представителей коммерческих организаций создано для лоббирования законодательства о банкротстве. Президент Конвенции Джей Л. Торри составляет законопроект о банкротстве. |

| 1898 | Конгресс принимает закон о банкротстве на основе законопроекта Торри. |

| 1933-34 | В Закон о банкротстве 1898 года внесены поправки, включающие реорганизацию железных дорог, корпоративную реорганизацию и индивидуальные дебиторские соглашения. |

| 1938 | Закон Чендлера вносит поправки в Закон о банкротстве 1898 года, создавая ряд вариантов как для коммерческих, так и для некоммерческих должников. |

| 1978 | Закон о банкротстве 1898 года заменен Законом о реформе банкротства. |

Сказать, что в США не было закона о банкротстве на протяжении большей части девятнадцатого века, не значит сказать, что не было законов, регулирующих несостоятельность или взыскание долгов. Американцы всегда полагались на кредит и всегда имели законы, регулирующие взыскание долгов.Законы о должниках и кредиторах и их исполнение важны, потому что они влияют на спрос и предложение на кредит. Законы, не поощряющие погашение долгов, увеличивают риск для кредиторов и сокращают предложение кредита. С другой стороны, слишком строгие законы тоже имеют свои издержки. Строгие законы, такие как тюремное заключение за долги, могут отпугнуть предпринимателей от экспериментов. Многие из самых известных предпринимателей Америки, такие как Генри Форд, хотя бы раз потерпели неудачу, прежде чем заработали состояния.

За последние двести лет Соединенные Штаты перешли от правового режима, который был в первую очередь направлен на строгое соблюдение долговых договоров, к режиму, который предоставляет многочисленные средства для изменения условий долговых договоров.По мере развития экономики группы людей пришли к убеждению, что строгое соблюдение кредитных договоров несправедливо, неэффективно, противоречит общественным интересам или просто не отвечает их собственным интересам. Периодические финансовые кризисы в девятнадцатом веке вызвали необходимость принятия законов о банкротстве для погашения долгов. Они также привели к введению добровольного банкротства и распространению права на подачу заявления о банкротстве на всех физических лиц. Расширение межгосударственной торговли в конце девятнадцатого века привело к требованию единого и эффективного закона о банкротстве на всей территории Соединенных Штатов.Развитие железных дорог вызвало потребность в корпоративной реорганизации. Расширение потребительского кредитования в двадцатом веке и рост числа дел о банкротстве потребителей привели к введению договоренностей в закон о банкротстве и продолжают подпитывать требования о пересмотре закона о банкротстве сегодня.

Закон об истоках американского банкротства

Как и большая часть американского законодательства, истоки законов штата о взыскании долгов и федерального закона о банкротстве можно найти в Англии.Законы штатов, как правило, основаны на процедурах взыскания долга по общему праву. Согласно общему праву, появилось множество процедур, помогающих кредитору взыскать задолженность. Как правило, кредитор может получить решение суда в отношении суммы, которая ему причитается, а затем потребовать от судебного должностного лица наложить арест на часть имущества или заработной платы должника для удовлетворения этого решения. В прошлом неплатежеспособный должник также мог быть помещен в тюрьму для принуждения к выплате. Закон о банкротстве не заменяет другие законы о взыскании задолженности, но отменяет их.Кредиторы по-прежнему используют такие процедуры, как взыскание заработной платы должника, но если должник или другой кредитор заявляют о банкротстве, такие усилия по взысканию задолженности прекращаются.

Согласно Конституции США, принятой в 1789 году, закон о банкротстве стал федеральным законом в Соединенных Штатах. Есть два пункта Конституции, которые повлияли на эволюцию закона о банкротстве. Во-первых, в статье 1 восьмого раздела Конгресс был уполномочен принимать единообразные законы о банкротстве. Во-вторых, пункт о контракте запрещает штатам принимать законы, нарушающие обязательства по контрактам.Суды обычно интерпретируют эти статьи так, чтобы дать федеральному правительству широкую свободу действий по изменению обязательств по долговым контрактам, ограничивая при этом правительства штатов. Однако государства не могут полностью изменять условия контрактов. В своем решении 1827 года по делу Огден против Сондерса Верховный суд заявил, что штаты могут принимать законы, разрешающие погашение долгов, возникших после того, как закон был принят; тем не менее, государственное освобождение не может быть обязательным для кредиторов, которые являются гражданами других государств.

Развитие закона о банкротстве в США можно разделить на два периода. В первый период, охватывающий большую часть девятнадцатого века, Конгресс принял три закона после финансовых кризисов. В каждом случае закон отменялся в течение нескольких лет на фоне жалоб на высокие затраты и коррупцию. Второй период начинается в 1881 году, когда ассоциации торговцев и производителей объединились, чтобы сформировать национальную ассоциацию для лоббирования федерального закона о банкротстве. В отличие от предыдущих требований закона о банкротстве, которые были продиктованы в основном кризисами, в конце девятнадцатого века требования закона о банкротстве были постоянным законом, отвечающим потребностям коммерческой нации.В 1898 году был принят Закон о создании единой системы банкротства, и с тех пор в США действует закон о банкротстве.

Законы о временном банкротстве 1800, 1841 и 1867 годов

Конгресс впервые применил свои полномочия по принятию единообразных законов о банкротстве в 1800 году. Дебаты в «Анналах Конгресса» краткие, но предполагают, что требование закона исходило от людей, которые находились в затруднительном финансовом положении. Закон был разработан по образцу английского закона о банкротстве того времени.Закон распространялся только на торговцев. Кредиторы могут подать прошение о банкротстве в отношении должника, активы должника будут пропорционально разделены между его кредиторами, и должник получит освобождение от ответственности. Хотя должники не могли подать заявление о добровольном банкротстве, обычно считалось, что многие должники просили дружественного кредитора подать прошение в суд по делам о банкротстве, чтобы они могли добиться освобождения от ответственности. Предполагалось, что закон будет действовать в течение пяти лет. Жалобы на то, что применение закона было дорогостоящим, что было сложно и дорого обходиться в федеральные суды и что закон предоставлял возможности для мошенничества, привели к его отмене всего через два года.Аналогичные жалобы должны были последовать за принятием последующих законов о банкротстве.

Закон о банкротстве в значительной степени исчез из национальной политики до паники 1839 года. После паники 1819 года в Конгресс было отправлено несколько петиций и меморандумов, но закон так и не был принят. Паника 1839 года и последовавшая за ней рецессия вызвали поток петиций и меморандумов о принятии законодательства о банкротстве. Мемориалы обычно заявляли, что многие бизнесмены были разорены экономическими условиями, которые были вне их контроля не по их собственной вине.После паники виги нанесли удар по экономической политике демократов и приняли меры по облегчению банкротства в центральных частях своей платформы. Получив контроль над Конгрессом и президентом, виги протолкнули Закон о банкротстве 1841 года. Закон вступил в силу 2 февраля 1842 года.

Как и его предшественник, Закон о банкротстве 1841 года просуществовал недолго. Закон был отменен 3 марта 1843 года. Быстрый разворот банкротства был результатом краха сделки между северными и южными вигами.Подавляющее большинство демократов выступили против принятия закона и поддержали его отмену. Южные виги также обычно выступали против федерального закона о банкротстве. Северные виги, похоже, получили голоса южных вигов для прохождения, согласившись распределить выручку от продажи федеральных земель штатам. Большинство южных вигов проголосовало за принятие, но в следующем году изменило свои голоса. Несмотря на недолгий срок существования, в соответствии с законом 1841 года было подано более 41 000 заявлений о банкротстве, большинство из которых были добровольными.

Основными нововведениями Закона о банкротстве 1841 г. были введение добровольного банкротства и расширение круга профессий, которые могли использовать закон. С введением добровольного банкротства должникам больше не приходилось прибегать к помощи дружественного кредитора. В отличие от предыдущего закона, в котором только трейдеры могли стать банкротами, в соответствии с Законом 1841 года трейдеры, банкиры, брокеры, факторы, андеррайтеры и морские страховщики могли быть объявлены недобровольными банкротами, и любое лицо могло подать заявление о добровольном банкротстве.

После отмены Закона о банкротстве 1841 года тема банкротства снова исчезла из рассмотрения Конгресса до паники 1857 года, когда вновь всплыли жалобы на принятие закона о банкротстве. Финансовые проблемы, причиненные северным купцам Гражданской войной, еще больше усилили требования о принятии закона о банкротстве. Хотя требования закона о банкротстве сохранялись на протяжении всей войны, существовала значительная оппозиция принятию закона до окончания войны. На первом Конгрессе после окончания войны был принят Закон о банкротстве 1867 года.В Закон 1867 г. несколько раз вносились поправки, и он действовал дольше, чем его предшественники. Поправка 1874 года впервые добавила составы в закон о банкротстве. В соответствии с положением о соглашении должник может предложить план распределения своих активов между кредиторами для урегулирования спора. Опять же, жалобы на чрезмерные гонорары и расходы привели к отмене Закона о банкротстве в 1878 году. В таблице 2 показано количество петиций, поданных в соответствии с законом 1867 года между 1867 и 1872 годами.

Таблица 2. Заявления о банкротстве, 1867-1872 гг.

| Год | Петиции |

| 1867 | 7 345 |

| 1868 | 29 539 |

| 1869 | 5 921 |

| 1870 | 4 301 |

| 1871 | 5 438 |

| 1872 | 6 074 |

Источник: Расходы на производство по делу о банкротстве в судах США .Исполнительный документ Сената 19 (43-1) 1580.

В течение первых трех четвертей девятнадцатого века спрос на законы о банкротстве рос вместе с финансовой паникой и падал по мере их принятия. Многие люди пришли к выводу, что силы, которые привели людей к банкротству, часто были вне их контроля и что дать им новый старт не только справедливо, но и отвечает интересам общества. Обремененные долгами, у них не было никакой надежды заплатить, у них не было стимула работать продуктивно, кредиторы брали все, что они заработали.Освободившись от этих долгов, они снова могут стать продуктивными членами общества. Распространение веры в то, что должники не должны подвергаться самым суровым требованиям закона о взыскании долгов, также можно увидеть в многочисленных законах штатов, принятых в XIX веке. Законы о приусадебных участках и налоговых льготах декларировали собственность, которую кредиторы не могли забрать. Во время рецессии были приняты законы о мораториях и мораториях, чтобы остановить сбор средств. В течение девятнадцатого века штаты также отменили тюремное заключение за долги.

Требование о постоянном банкротстве

За отменой Закона о банкротстве 1867 года почти сразу же последовало хорошо организованное движение за принятие нового закона о банкротстве. Национальная кампания торговцев и производителей по принятию закона о банкротстве началась в 1881 году, когда Совет по торговле и транспорту Нью-Йорка организовал Национальный съезд торговых комиссий, участники которого одобрили законопроект о банкротстве, подготовленный Джоном Лоуэллом, судьей из Массачусетса. .Они продолжали лоббировать законопроект на протяжении 1880-х годов.

После неудачной попытки добиться принятия законопроекта Лоуэлла ассоциации торговцев и производителей снова встретились в 1889 году. Под названием «Национальный съезд представителей коммерческих организаций» они провели собрания в Сент-Луисе и Миннеаполисе. Президент Конвенции, юрист и бизнесмен по имени Джей Торри, разработал законопроект, который Конвент лоббировал на протяжении 1890-х годов. Законопроект разрешал как добровольные, так и принудительные петиции, хотя наемные работники и фермеры не могли быть вынужденными банкротами.Законопроект в первую очередь был направлен на ликвидацию, но в него входило положение о составе. Состав должен быть одобрен большинством кредиторов как по количеству, так и по стоимости. В результате компромисса с защитниками прав штатов в законопроекте было заявлено, что исключения будут определяться штатами.

Торговцы и производители, организовавшие съезды, предоставляли своим покупателям кредит всякий раз, когда они доставляли товары до оплаты. Их беспокоили три особенности государственного законодательства о должниках и кредиторах.Во-первых, детали законов о сборе средств варьировались от штата к штату, заставляя их изучать законы всех штатов, в которых они хотели продавать товары. Во-вторых, законы многих штатов дискриминируют иностранных кредиторов, то есть кредиторов, не являющихся гражданами государства. В-третьих, многие законы штатов предусматривают распределение активов в порядке очереди, а не пропорциональное разделение. Согласно правилу «первым пришел — первым обслужен», кредитор, который первым обратился в суд, мог потребовать все активы, необходимые для выплаты своих долгов, а последний не получил ничего.Правило взыскания «первым пришел — первым обслужен», как правило, побуждало кредиторов участвовать в гонке за то, чтобы первыми подать иск. Эффект этого правила описал Джей Торри: «Если кредитор подозревает, что его должник испытывает финансовые проблемы, он обычно возбуждает судебный иск о наложении ареста, и в результате должник подлежит ликвидации независимо от того, является он платежеспособным или неплатежеспособным. Этот курс обычно является императивным, потому что, если он не будет следовать этому курсу, его сделает другой кредитор ». Таким образом, закон может привести к банкротству бизнеса.По мере расширения торговли между штатами в конце девятнадцатого века все больше торговцев и производителей сталкивались с этими тремя проблемами

Торговцы и производители также обнаружили, что в конце девятнадцатого века легче сформировать национальную организацию из-за роста торговых ассоциаций, торговых советов, торговых палат и других коммерческих организаций. Создав национальную организацию, состоящую из ассоциаций бизнесменов со всей страны, торговцы и производители смогли действовать согласованно при составлении законопроекта о банкротстве и лоббировании законопроекта о банкротстве.Законопроект, который они разработали, не только обеспечивал единообразие и пропорциональное распределение, но и был разработан, чтобы предотвратить чрезмерные сборы и расходы, которые были главной жалобой на предыдущие законы о банкротстве.

Еще в 1884 году Республиканская партия поддержала законопроекты о банкротстве, выдвинутые купцами и промышленниками. Большинство и в республиканской, и в демократической партиях поддержали закон о банкротстве в конце девятнадцатого века. На принятие законодательства о банкротстве ушло почти двадцать лет, потому что они поддерживали разные версии закона о банкротстве.Демократическая партия поддержала законопроекты, которые были чисто добровольными (кредиторы не могут возбуждать дела) и временными (закон будет действовать только несколько лет). Требование, чтобы закон был временным, было критически важным для демократов, потому что голосование за постоянный закон о банкротстве было бы голосованием за расширение федеральной власти и против прав штатов, что является центральным компонентом демократической политики. На протяжении 1880-х и 1890-х годов голоса о банкротстве разделились строго по партийному признаку.Большинство республиканцев предпочли статус-кво законопроектам демократов, а большинство демократов предпочли статус-кво законопроектам республиканцев. Поскольку контроль над Конгрессом был разделен между двумя партиями на протяжении большей части последней четверти XIX века, ни одна из сторон не могла протолкнуть свою версию закона о банкротстве. Этот период разделенного правительства закончился 55-м Конгрессом, на котором был принят Закон о банкротстве 1898 года.

Железнодорожное управление и истоки корпоративной реорганизации

Закон о банкротстве 1898 года был разработан, чтобы помочь кредиторам в ликвидации активов несостоятельного должника, но одной из важных особенностей действующего закона о банкротстве является положение о реорганизации несостоятельных корпораций.Чтобы найти истоки корпоративной реорганизации, нужно выйти за рамки ранней эволюции закона о банкротстве и вместо этого взглянуть на эволюцию конкурсной ответственности для неплатежеспособных железных дорог. Управляющий — это лицо, назначенное судом для получения контроля над некоторой собственностью, но суды в девятнадцатом веке разработали этот инструмент как средство реорганизации проблемных железных дорог. Первая реорганизация через конкурсное управление произошла в 1846 году, когда суд Джорджии назначил управляющего над несостоятельной компанией Munroe Railway Co.и успешно реорганизовал его в Macon and Western Railway. В последние два десятилетия девятнадцатого века количество приемных должностей резко увеличилось; см. Таблицу 3. Теоретически суды должны были назначить индифферентную сторону в качестве получателя, а получатель должен был просто сохранить железную дорогу, пока не было установлено наилучшее средство ее ликвидации. Фактически, судьи обычно назначают президента, вице-президента или других должностных лиц несостоятельной железной дороги и поручают им задачу вернуть железную дорогу на ноги.Объектом конкурсного производства обычно была продажа железной дороги в целом. Но продажа была, по крайней мере, частично фикцией. Единственным участником торгов обычно был комитет держателей облигаций, использующий их облигации в качестве оплаты. Таким образом, конкурсное управление включало финансовую реорганизацию фирмы, в которой держатели облигаций и акций железной дороги обменивали свои старые ценные бумаги на новые. Задача реорганизаторов заключалась в том, чтобы найти план, приемлемый для держателей облигаций. Например, в 1886 году при приеме в ведение Вабаша держатели первых закладных в конечном итоге согласились обменять свои 7-процентные облигации на новые 5-процентные.В результате продажи была создана новая железная дорога с активами старой. Часто преобразование сводилось просто к замене «Железной дороги» на «Железная дорога» в названии корпорации. На протяжении конца девятнадцатого и начала двадцатого веков судьи отказывали другим корпорациям в праве на реорганизацию через конкурсное производство. Они подчеркнули, что железные дороги были особенными из-за их важности для населения.

В отличие от кредита, предоставленного торговцами и производителями, большая часть долга железных дорог была обеспечена.Например, держатели облигаций могли иметь ипотеку, в которой говорилось, что они могут претендовать на определенную ветку пути, если железная дорога не сможет произвести платежи по облигациям. Если железная дорога становится неплатежеспособной, разные группы держателей облигаций могут претендовать на разные участки железной дороги. Такая поэтапная ликвидация бизнеса представляла две проблемы в случае железных дорог. Во-первых, многие люди считали, что частичная ликвидация разрушит большую часть стоимости активов. В своем «Трактате о железнодорожном праве » 1859 г., , Исаак Редфилд объяснил, что «железная дорога, как сложная машина, состоит из большого числа частей, совместное действие которых необходимо для получения дохода.Во-вторых, железные дороги рассматривались как квазигосударственные корпорации. Им были предоставлены субсидии и особые льготы. В их уставах часто говорилось, что их корпоративный статус был предоставлен в обмен на службу обществу. Суды неохотно относились к железным дорогам, как к другим предприятиям, когда они становились неплатежеспособными, и вместо этого использовали процедуру конкурсного производства, чтобы убедиться, что железная дорога продолжала работать, пока ее финансы реорганизовывались.

Таблица 3. Железнодорожные сборы, 1870-1897 гг.

| В процентах от | |||

| Получатели | Пробег | Пробег сдать | |

| Год | Дата основания | Приемная комиссия | Приемная комиссия |

| 1870 | 3 | 531 | 1 |

| 1871 | 4 | 644 | 1.07 |

| 1872 | 4 | 535 | 0,81 |

| 1873 | 10 | 1,357 | 1,93 |

| 1874 | 33 | 4 414 | 6,1 |

| 1875 | 43 | 7,340 | 9,91 |

| 1876 | 25 | 4 714 | 6,14 |

| 1877 | 33 | 3 090 | 3.91 |

| 1878 | 27 | 2 371 | 2,9 |

| 1879 | 12 | 1 102 | 1,27 |

| 1880 | 13 | 940 | 1.01 |

| 1881 | 5 | 110 | 0,11 |

| 1882 | 13 | 912 | 0,79 |

| 1883 | 12 | 2,041 | 1.68 |

| 1884 | 40 | 8 731 | 6,96 |

| 1885 | 44 | 7 523 | 5,86 |

| 1886 | 12 | 1 602 | 1,17 |

| 1887 | 10 | 1,114 | 0,74 |

| 1888 | 22 | 3,205 | 2,05 |

| 1889 | 24 | 3,784 | 2.35 |

| 1890 | 20 | 2,460 | 1,48 |

| 1891 | 29 | 2,017 | 1,18 |

| 1892 | 40 | 4 313 | 2,46 |

| 1893 | 132 | 27 570 | 15,51 |

| 1894 | 50 | 4,139 | 2,31 |

| 1895 | 32 | 3 227 | 1.78 |

| 1896 | 39 | 3 715 | 2,03 |

| 1897 | 21 | 1,536 | 0,83 |

Источник: Суэйн, Х. Х. «Экономические аспекты железнодорожной приемки». Экономические исследования 3, (1898): 53-161.

Реформы банкротства эпохи депрессии

Реорганизация и банкротство были объединены поправками к Закону о банкротстве 1898 года во время Великой депрессии.К концу 1920-х годов стал очевиден ряд проблем, связанных как с законом о банкротстве, так и с конкурсным правом. В таблице 4 показано количество заявлений о банкротстве, поданных каждый год с момента вступления в силу закона. Использование потребительских кредитов быстро расширилось в 1920-х годах, как и дела о банкротстве наемных работников. Как видно из таблицы 5, добровольное банкротство со стороны наемных работников становится все более значительной долей заявлений о банкротстве. В отличие от дел о товарном банкротстве, во многих случаях наемные работники не имели активов.Не ожидая возврата денег, многие кредиторы мало обращали внимания на дела о банкротстве и распространение коррупции в судах по делам о банкротстве. Расследование банкротства в южном округе Нью-Йорка зафиксировало многочисленные злоупотребления и привело к лишению статуса более десятка юристов. После расследования президент Гувер назначил Томаса Тэчера расследовать процедуру банкротства в Соединенных Штатах. Отчет Thacher рекомендовал создать административный персонал для надзора за банкротствами.Администраторы банкротства будут уполномочены расследовать дела о банкротстве и отклонять запросы на увольнение. В отчете также говорится, что многие должники могут выплатить свои долги, если им будет предоставлена возможность разработать соглашение со своими кредиторами. Было предложено добавить в закон процедуры урегулирования или продления долга. Корпоративные юристы также выявили три проблемы с корпоративным управлением. Во-первых, необходимо было получить вспомогательное управление в каждом федеральном округе, в котором корпорация имела активы.Во-вторых, некоторые кредиторы могут попытаться не одобрить план реорганизации в обмен на более выгодную сделку для себя. В-третьих, судьи не желали применять реорганизацию через конкурсное производство к другим корпорациям, кроме железных дорог. Следовательно, в отчете Тэчера предлагалось, чтобы процедуры корпоративной реорганизации также были включены в закон о банкротстве.

Таблица 4. Поданные заявления о банкротстве, 1899-1997 годы

| Петиций по | В процентах | ||||

| Год | Добровольное | Вынужденное | Итого | 10,000 Население | Вынужденное |

| 1899 | 20 994 | 1,452 | 22 446 | 3.00 | 6,47 |

| 1900 | 20,128 | 1810 | 21 938 | 2,88 | 8,25 |

| 1901 | 17015 | 1,992 | 19 007 | 2,45 | 10,48 |

| 1902 | 16 374 | 2,108 | 18 482 | 2,33 | 11,41 |

| 1903 | 14 308 | 2,567 | 16875 | 2.09 | 15,21 |

| 1904 | 13 784 | 3 298 | 17,082 | 2,08 | 19,31 |

| 1905 | 13 852 | 3 094 | 16 946 | 2,02 | 18,26 |

| 1906 | 10 526 | 2,446 | 12 972 | 1,52 | 18,86 |

| 1907 | 11,127 | 3 033 | 14 160 | 1.63 | 21,42 |

| 1908 | 13 109 | 4 709 | 17 818 | 2,01 | 26,43 |

| 1909 | 13 638 | 4,380 | 18 018 | 1,99 | 24,31 |

| 1910 | 14 059 | 3 994 | 18 053 | 1,95 | 22,12 |

| 1911 | 14 907 | 4 431 | 19 338 | 2.06 | 22,91 |

| 1912 | 15313 | 4 432 | 19 745 | 2,07 | 22,45 |

| 1913 | 16 361 | 4,569 | 20 930 | 2,15 | 21,83 |

| 1914 | 17 924 | 5 035 | 22 959 | 2,32 | 21,93 |

| 1915 | 21 979 | 5 653 | 27 632 | 2.75 | 20,46 |

| 1916 | 23 027 | 4 341 | 27,368 | 2,68 | 15,86 |

| 1917 | 21,161 | 3 677 | 24 838 | 2,41 | 14,80 |

| 1918 | 17 261 | 3,124 | 20 385 | 1,98 | 15,32 |

| 1919 | 12 035 | 2,013 | 14 048 | 1.34 | 14,33 |

| 1920 | 11 333 | 2,225 | 13 558 | 1,27 | 16,41 |

| 1921 | 16,645 | 6 167 | 22 812 | 2,10 | 27,03 |

| 1922 | 28 879 | 9 286 | 38,165 | 3,47 | 24,33 |

| 1923 | 33 922 | 7 832 | 41,754 | 3.73 | 18,76 |

| 1924 | 36 977 | 6 542 | 43 519 | 3,81 | 15,03 |

| 1925 | 39 328 | 6 313 | 45 641 | 3,94 | 13,83 |

| 1926 | 40 962 | 5 412 | 46 374 | 3,95 | 11,67 |

| 1927 | 43 070 | 5 688 | 48 758 | 4.10 | 11,67 |

| 1928 | 47,136 | 5 928 | 53064 | 4,40 | 11,17 |

| 1929 | 51 930 | 5,350 | 57 280 | 4,70 | 9,34 |

| 1930 | 57,299 | 5 546 | 62 845 | 5,11 | 8,82 |

| 1931 | 58 780 | 6 555 | 65,335 | 5.27 | 10,03 |

| 1932 | 62 475 | 7 574 | 70 049 | 5,61 | 10,81 |

| 1933 | 56 049 | 6,207 | 62,256 | 4,96 | 9,97 |

| 1934 | 58 888 | 4,66 | |||

| 1935 | 69 153 | 5,43 | |||

| 1936 | 60 624 | 4.73 | |||

| 1937 | 55 842 | 1,643 | 57 485 | 4,46 | 2,86 |

| 1938 | 55,137 | 2 169 | 57 306 | 4,41 | 3,78 |

| 1939 | 48 865 | 2,132 | 50 997 | 3,90 | 4,18 |

| 1940 | 43 902 | 1,752 | 45 654 | 3.46 | 3,84 |

| 1941 | 47 581 | 1,491 | 49 072 | 3,69 | 3,04 |

| 1942 | 44,366 | 1,295 | 45 661 | 3,41 | 2,84 |

| 1943 | 30 913 | 649 | 31 562 | 2,35 | 2,06 |

| 1944 | 17 629 | 277 | 17 906 | 1.35 | 1,55 |

| 1945 | 11,101 | 264 | 11,365 | 0,86 | 2,38 |

| 1946 | 8 293 | 268 | 8,561 | 0,61 | 3,13 |

| 1947 | 9 657 | 697 | 10 354 | 0,72 | 6,73 |

| 1948 | 13 546 | 1 029 | 14 575 | 1.00 | 7,06 |

| 1949 | 18 882 | 1,240 | 20,122 | 1,35 | 6,16 |

| 1950 | 25 263 | 1,369 | 26 632 | 1,76 | 5,14 |

| 1951 | 26 594 | 1 099 | 27 693 | 1,81 | 3,97 |

| 1952 | 25 890 | 1,059 | 26 949 | 1.73 | 3,93 |

| 1953 | 29 815 | 1 064 | 30 879 | 1,95 | 3,45 |

| 1954 | 41335 | 1,398 | 42 733 | 2,65 | 3,27 |

| 1955 | 47 650 | 1,249 | 48 899 | 2,98 | 2,55 |

| 1956 | 50 655 | 1,240 | 51 895 | 3.10 | 2,39 |

| 1957 | 60,335 | 1,189 | 61 524 | 3,61 | 1,93 |

| 1958 | 76 048 | 1,413 | 77 461 | 4,47 | 1,82 |

| 1959 | 85 502 | 1,288 | 86 790 | 4,90 | 1,48 |

| 1960 | 94 414 | 1,296 | 95 710 | 5.43 | 1,35 |

| 1961 | 124 386 | 1,444 | 125 830 | 6,99 | 1,15 |

| 1962 | 122 499 | 1,382 | 123 881 | 6,77 | 1,12 |

| 1963 | 128 405 | 1,409 | 129 814 | 6,99 | 1,09 |

| 1964 | 141 828 | 1,339 | 143 167 | 7.60 | 0,94 |

| 1965 | 149 820 | 1,317 | 151 137 | 7,91 | 0,87 |

| 1966 | 161 840 | 1,165 | 163 005 | 8,42 | 0,72 |

| 1967 | 173 884 | 1,241 | 175,125 | 8,95 | 0,71 |

| 1968 | 164 592 | 1 001 | 165 593 | 8.39 | 0.60 |

| 1969 | 154 054 | 946 | 155 000 | 7,77 | 0,61 |

| 1970 | 161 366 | 1,085 | 162 451 | 8,07 | 0,67 |

| 1971 | 167 149 | 1,215 | 168 364 | 8,26 | 0,72 |

| 1972 | 152 840 | 1,094 | 153 934 | 7.33 | 0,71 |

| 1973 | 144 929 | 985 | 145 914 | 6,89 | 0,68 |

| 1974 | 156 958 | 1 009 | 157 967 | 7,39 | 0,64 |

| 1975 | 208 064 | 1,266 | 209 330 | 9,69 | 0.60 |

| 1976 | 207 926 | 1,141 | 209 067 | 9.59 | 0,55 |

| 1977 | 180 062 | 1,132 | 181 194 | 8,23 | 0,62 |

| 1978 | 167 776 | 995 | 168 771 | 7,58 | 0,59 |

| 1979 | 182 344 | 915 | 183 259 | 8,14 | 0,50 |

| 1980 | 359 768 | 1,184 | 360 952 | 15.85 | 0,33 |

| 1981 | 358 997 | 1,332 | 360 329 | 15,67 | 0,37 |

| 1982 | 366 331 | 1,535 | 367 866 | 15,84 | 0,42 |

| 1983 | 373 064 | 1,670 | 374 734 | 15,99 | 0,45 |

| 1984 | 342 848 | 1,447 | 344 295 | 14.57 | 0,42 |

| 1985 | 362 939 | 1 597 | 364 536 | 15,29 | 0,44 |

| 1986 | 476 214 | 1,642 | 477 856 | 19,86 | 0,34 |

| 1987 | 559 658 | 1,620 | 561 278 | 23,12 | 0,29 |

| 1988 | 593 158 | 1,409 | 594 567 | 24.27 | 0,24 |

| 1989 | 641 528 | 1,465 | 642 993 | 25,71 | 0,23 |

| 1990 | 723 886 | 1 598 | 725 484 | 29,03 | 0,22 |

| 1991 | 878 626 | 1,773 | 880 399 | 34,85 | 0,20 |

| 1992 | 971 047 | 1,443 | 972 490 | 38.08 | 0,15 |

| 1993 | 917 350 | 1,384 | 918 734 | 35,60 | 0,15 |

| 1994 | 844 087 | 1,170 | 845 257 | 32,43 | 0,14 |

| 1995 | 856 991 | 1,113 | 858,104 | 32,62 | 0,13 |

| 1996 | 1 040 915 | 1,195 | 1 042 110 | 39.26 | 0,11 |

| 1997 | 1,315,782 | 1,217 | 1,316,999 | 49,16 | 0,09 |

Источники: 1899-1938 Годовой отчет генерального прокурора США ; 1939–1997; и Статистический отчет США . Разные годы. В отчете генерального прокурора не приводятся числа добровольных и принудительных за 1934-36 годы.

Таблица 5.Дела о банкротстве лиц, получающих заработную плату, и отсутствие активов, 1899-1933 гг.

| Процент дел | ||

| Год | Наемные работники | Без активов |

| 1899 | 5 288 | 51,12 |

| 1900 | 7 516 | 40,52 |

| 1901 | 7 068 | 48,99 |

| 1902 | 6 859 | 47.25 |

| 1903 | 4 852 | 41,36 |

| 1904 | 5,291 | 40,55 |

| 1905 | 5 426 | 40,75 |

| 1906 | 2 748 | 42,29 |

| 1907 | 3 257 | 42,11 |

| 1908 | 3 492 | 40,29 |

| 1909 | 3,528 | 38.46 |

| 1910 | 4,366 | 36,49 |

| 1911 | 4,139 | 48,14 |

| 1912 | 4 161 | 50,70 |

| 1913 | 4 863 | 49,63 |

| 1914 | 5,773 | 49,96 |

| 1915 | 6 632 | 49,88 |

| 1916 | 6 418 | 53.29 |

| 1917 | 7 787 | 57,12 |

| 1918 | 8,230 | 57,05 |

| 1919 | 6 743 | 64,53 |

| 1920 | 5,601 | 67,41 |

| 1921 | 5 897 | 65,66 |

| 1922 | 7,550 | 52,70 |

| 1923 | 10 173 | 61.10 |

| 1924 | 13,126 | 62,17 |

| 1925 | 14 444 | 61,23 |

| 1926 | 16 770 | 64,02 |

| 1927 | 18 494 | 64,86 |

| 1928 | 21 510 | 63,19 |

| 1929 | 25 478 | 67,34 |

| 1930 | 28 979 | 68.44 |

| 1931 | 29 698 | 69,15 |

| 1932 | 29 742 | 66,25 |

| 1933 | 27 385 | 62,76 |