Тсп эквайринг что такое: что это, как работает, виды эквайринга

Что такое эквайринг и как он работает

Такой эквайринг используют в магазинах, предприятиях общепита и сферы услуг. Когда продавец заключает договор с банком, тот устанавливает в точках продавца POS-терминалы. В Сбербанке минимальная ставка торгового эквайринга — 1,6 %.

Банк должен обучить сотрудников компании работе с устройством, обеспечить бесперебойное функционирование терминалов и круглосуточную техническую поддержку. Обязанность продавца — уплачивать банку комиссию, размер которой определяется договором.

На сумму выплат влияют оборот и сфера

деятельности. Например, для продуктового магазина комиссия ниже, чем для гипермаркета бытовой

техники: во втором случае вероятность возврата товара выше. Если это произойдёт, придётся

проводить операцию

Так называют способ оплаты в интернете картой или электронными деньгами с использованием специальных интерфейсов, которые помогают сохранить конфиденциальность персональных и платёжных данных покупателя. В качестве дополнительной защиты клиента могут попросить ввести код подтверждения оплаты, высланный в СМС или уведомлении банковского приложения.

Комиссия в интернет-эквайринге самая высокая. Она может составлять в среднем 1,6–3,5 % и взиматься не только с продавца, но и с покупателя. Это связано с тем, что при интернет-эквайринге процессинговый центр обеспечивает повышенную защиту операций: использует системы безопасности и протоколы шифрования, чтобы введенные пользователем данные нельзя было перехватить.

С помощью мобильного эквайринга покупатели расплачиваются карточкой в любой торговой точке, даже мобильной. Его подключают таксисты, курьеры, в автолавках, передвижных пунктах продажи и т. п.

Платежи принимаются через установленное на смартфон или планшет приложение, к которому по блютусу или кабелем подключается mPOS-терминал (от англ. mobile point of sale — мобильная точка продажи). Его можно использовать в любом месте, где есть стабильный мобильный интернет, в отличие от стационарных POS-систем в торговом эквайринге.

В это понятие входит возможность оплаты услуг (ЖКХ, мобильная связь, интернет или телевидение) через платёжные банкоматы, а также выдача наличных и пополнение банковской карты.

Главный минус этой услуги с точки зрения пользователя — комиссия, которую ему приходится платить сверх основной суммы за проведение платежей или при снятии наличных с карты. Чаще всего проценты берут кредитные организации, которые не являются партнёрами банка-эмитента, выдавшего карту.

Различают такие типы терминалов:

Тип 11

— банковский, находящийся под контролем банка (Attended) т.е., например, пункт выдачи/приема наличных в отделении банка. Только онлайн. Т.е., для авторизации необходим обмен данными с банком в режиме реального времени.Тип 12 — банковский, находящийся под контролем банка (Attended), оффлайн с возможностью онлайн-обмена. Т.е., в ряде случаев терминал может принять решение об одобрении операции без обмена с банком (на практике банки на территории РФ отказываются от оффлайновых операций по причине повышенных рисков).

Тип 13 — банковский, находящийся под контролем банка (Attended), только оффлайн. На практике не встречается на территории РФ.

Тип 14 — банковский, не находящийся под контролем банка (Unattended), только онлайн. Т.е., для авторизации необходим обмен данными с банком в режиме реального времени.

Тип 14 — это ни что иное, как всем хорошо известный банкомат, он же ATM (Automated Teller Machine).

Тип 21 — торговый, находящийся под контролем ТСП (Attended), только онлайн. Т.е., для авторизации необходим обмен данными с эмитентом в режиме реального времени.

Тип 22 — торговый, находящийся под контролем ТСП (Attended), оффлайн с возможностью онлайн-обмена. Т.е., в ряде случаев терминал может принять решение об одобрении операции без обмена с эмитентом (на практике эквайреры на территории РФ отказываются от оффлайновых операций по причине повышенных рисков).

Типы 21 и 22 — это всем хорошо известные терминалы, установленные в ТСП.

Тип 23 — торговый, находящийся под контролем ТСП (Attended), только оффлайн. На практике не встречается в «чистом виде» на территории РФ.

Тип 24 — торговый, не находящийся под контролем ТСП (Unattended), только онлайн. Т.е., для авторизации необходим обмен данными с эмитентом в режиме реального времени.

Тип 25 — торговый, не находящийся под контролем ТСП (Unattended), оффлайн с возможностью онлайна.

Тип 26 — торговый, не находящийся под контролем ТСП (Unattended), только оффлайн.

Типы 24, 25 и 26 — это достаточно большой блок платежных устройств, включающий в себя автоматические заправочные станции, платные дороги и парковки, автоматы по продаже билетов, вендинговые аппараты, турникеты и т.д. Рассмотрение каждого из них выходит за рамки данной статьи.

«Что такое касса с эквайрингом?» – Яндекс.Кью

Касса с совмещенным эквайрингом бывает двух видов — моноблок и интегрированные устройства.

Моноблок — это аппарат, внутри которого сразу два устройства: онлайн-касса и POS-терминал

Моноблоки хороши тем, что всё в одном и никаких проводов.

Проблема в цене, т.к. одно такое устройство обычно дороже, чем два сопряженных. Ну и отсутствие выносной клавиатуры не позволит удобно работать в магазинах с широким прилавком или с окошком для клиентов.

А еще если выйдет из строя модуль приема карт, то такие кассы уже не ремонтируют. Останется только использовать эту кассу просто как кассовый аппарат или подключать к ней еще и внешний POS-терминал

Онлайн-касса интегрированная с терминалом оплаты

На фото представлено оборудование (слева направо) MSPOS-K, Ingenico iWL220, D200, P17

Обратите внимание на размеры.

К кассе (на фото слева) можно подключить по Bluetoth любой из двух терминалов, показанных справа. Любой из них сэкономит рабочее пространство и будет работать быстрее, чем отдельностоящий POS-терминал (как второй на фото слева)

Обратите внимание, что если клиенту потребуется ввести ПИН-код, ему легче будет подать маленький терминальчик размером с ПИН-падик, чем всю онлайн-кассу со встроеным эквайрингом

И да, при поломке одного из этих вполне бюджетных устройств любое из них легко меняются на новые или б/у

Резюмируем: оба варианта устройств актуальны для тех, кто:

Желает сэкономить рабочее пространство и снизить количество проводов на прилавке

Не хочет два раза набивать сумму покупки, сперва на терминале, а потом еще и на кассе,

Хочет обеспечить мобильность рабочего места, чтобы можно было легко переставлять оборудование и товары, не перегладывая по-новой провода и не пытаясь впихнуть невпихуемое

Если какая-либо из модификаций Вам понравилась, обращайтесь, подключим

Эквайринг — Википедия. Что такое Эквайринг

Эква́йринг (от англ. acquire — приобретать, получать) — приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком-эквайером (англ. acquiring bank) путём установки на торговых или сервисных предприятиях (ТСП

В настоящий момент в мире существует более 18 миллионов предприятий торговли и обслуживания, где имеется возможность оплатить покупки с помощью платёжных карт.

Большая часть рынка эквайринговых услуг занята банками — членами Visa и MasterCard[источник не указан 500 дней]. В США широкое распространение получили также карты American Express. В России активно внедряется платёжная система МИР.

Существует также интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного веб-интерфейса, позволяющего провести расчёты в интернет-магазинах и оплатить различные услуги (телефонную связь, коммунальные услуги, доступ в Интернет и пр.).

К эквайрингу также принято относить выдачу наличных средств держателям банковских карт. Такая выдача, как правило, осуществляется через банкомат или с помощью специально настроенного POS-терминала (ПВН — пункт выдачи наличных). К данной сфере также относятся различные устройства самообслуживания, принимающие карты.

См. также

Примечания

Содержание статьи

Современные покупатели всё чаще оплачивают покупки с помощью пластиковых карт, поэтому перед продавцами встала важная задача: обеспечить клиентам возможность безналичного расчёта. Сегодня платежные терминалы стали чем-то обычным не только для крупных супермаркетов, но и для небольших магазинчиков и даже киосков. При этом мало кто задумывается, что такой способ оплаты гордо зовется эквайрингом. Что представляет собой эквайринг? Как это работает, и почему безналичный расчёт выгоден не только покупателям, но и продавцам?

Что такое эквайринг?

Эквайринг — это прием оплаты с пластиковых карт. Покупатель может приобрести так различные товары и услуги, причём не только в обычном супермаркете, но и рассчитаться картой в интернет-магазине. Однако для принятия платежей таким способом любому магазину необходимо иметь расчётный счёт в банке, подписать договор о предоставлении услуги, а также установить комплект оборудования для принятия платежей.

Виды эквайринга

Можно выделить 3 основных вида эквайринга:

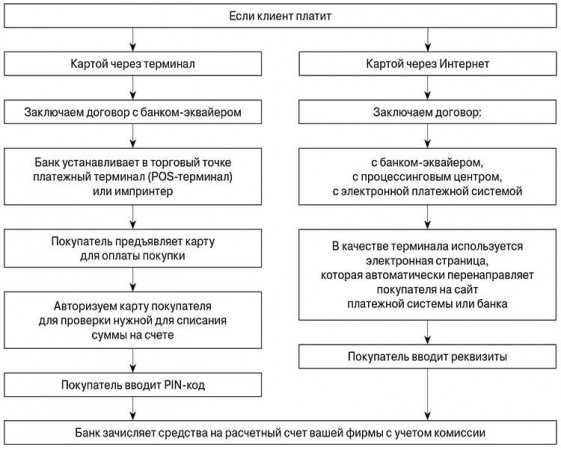

Каждый может стать участником эквайринга, когда совершает покупку в супермаркете, оплачивая её банковской картой. Вы прикладываете её или вставляете в терминал, вводите PIN-код, а затем видите на экране привычную надпись: «Успешно». Это классический пример торгового эквайринга. Для совершения торгового эквайринга применяются POS-терминалы, считывающие информацию необходимую для успешной сделки. Через них осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек.

Мобильный эквайринг. Если в торговом эквайринге установлен стационарный POS-терминал, то в мобильном эквайринге POS-терминал подключается напрямую к смартфону владельца торговой точки. Так мобильный терминал может передвигаться. Для некоторых видов бизнеса такой способ оплаты является очень удобным. Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг. Этот способ безналичной оплаты практикуется главным образом в интернет-магазинах. При этом не требуется установка дополнительного оборудования, вместо терминала здесь используется защищённая платежная страница, где покупатель вводит запрашиваемые реквизиты, которые нужны для проверки карты в банке-эмитенте. При этом оплата данным способом считается безопасной как для покупателя, так и для продавца.

Участники эквайринга

Кажется, что совершая покупку, вы заключайте сделку только с магазином, однако на самом деле участников эквайринга намного больше:

Банк-эквайер предоставляет продавцу расчётный счёт, куда поступают средства от оплаты, а также оборудование для совершения эквайринга и заботится о технической стороне вопроса. Он разрешает любые проблемы, возникшие с оборудованием или поступлением платежей, при этом за свою работу он получает комиссию от каждого платежа. Банк-эквайер обязательно зарегистрирован в одной из международных платежных систем (Visa, MasterCard, МИР).

Продавец – торговая точка с платёжным оборудованием банка-эквайера. Поставщик товаров и услуг, оплатить которые покупатель может, используя банковскую карту.

Банк-эмитент выпускает и предоставляет пластиковые карты, используя которые клиенты могут расплатиться через терминал в супермаркете или на платежной странице интернет-магазина. На банке-эмитенте лежит ответственность за осуществление точных расчетов при оплате пластиковой картой.

Клиент – покупатель, обладающий картой, выпущенной банком-эмитентом. С него комиссия за оплату пластиковой картой не взимается, он лишь оплачивает оговоренную сумму за обслуживание карты банку-эмитенту, обычно, раз в год.

Как работает эквайринг?

Процедура безналичного расчета через терминал или совершаемая в интернет-магазине несколько отличаются, проследить их различия можно в схеме, представленной ниже.

Чтобы подключить оплату банковскими картами в отдельном супермаркете или сети магазинов, продавцу нужно подписать договор с банком-эквайером, который предоставит расчётный счёт, подключит необходимое оборудование (терминалы, wi-fi роутеры), а также обучит персонал им пользоваться. Кроме того, на банке лежит обязательство предоставить расходные материалы для печати чеков. За это, согласно договору, продавец с каждой покупки отчисляет банку определенную комиссию. После проведения успешной операции банк обрабатывает платеж какое-то время, поэтому средства поступают на расчётный счет торговой точки в течение 1-3 дней.

Интернет-эквайринг работает несколько иначе, поскольку использовать платежный терминал во время онлайн-шоппинга нет возможности. Однако на продавце и банке-эквайере по-прежнему лежит обязанность обеспечивать высокий уровень безопасности сделки. Для этой цели при совершении сделки между покупателем и продавцом внедряется посредник – процессинговый центр или платежный агрегатор, который обеспечивает безопасность транзакции. Выполнением таких операций занимается платежная система PayMaster. Разумеется, услуги платежного агрегатора или провайдера также облагаются небольшой комиссией.

Плюсы и минусы эквайринга

Среди главных преимуществ эквайринга, как способа оплаты, можно перечислить:

Удобство. Современному покупателю проще платить безналичным способом. Это выгодно и продавцу, поскольку при оплате картой покупатель склонен тратить больше, чем оплачивая покупку наличными.

Защита от подделок. Если фальшивые купюры кассир может и не идентифицировать, то возможность подобного мошенничества при расчете картой полностью исключена.

Снижение процента недостачи, повышение точности расчёта, машины при пересчёте денег ошибаются гораздо реже, чем люди.

Возможность оплаты кредитными картами. По данным ЦБ на 2018 год в России в обороте находилось порядка 31,6 млн. кредитных карт, число которых продолжает расти. Кроме того, многие банки предлагает разнообразные кешбеки и бонусы держателям карт, поэтому они охотнее тратят деньги с банковских карт.

Если говорить о интернет-экваринге, то для многих покупателей – это единственный доступный способ оплатить покупку. Такие сделки совершать гораздо удобнее, чем отправляться в банк или ближайший салон связи, чтобы сделать денежный перевод или оплатить покупку через терминал.

При этом у экваринга есть и свои минусы:

Как правило, расходы на эквайринг покрываются за счет увеличения доходов торговой точки, если доход невелик, то эквайринг может стать дорогостоящим удовольствием для предпринимателя.

Технические проблемы. Конечно, на все время и случай, и где есть техническое оборудование, там время от времени возникают проблемы в его работе. Но если проблемы с оборудованием происходят регулярно, то репутация торговой точки может пострадать.

Мошенничество. Система эквайринга построена на том, что при мошенничестве с реквизитами карт, убыток покупателю компенсирует продавец из своего кармана. Продавец же может получить возмещение убытка только в случае, если мошенника поймают, что при интернет-мошенничестве сделать довольно трудно.

Сколько стоит эквайринг?

Хотите ввести систему безналичного расчета в своем супермаркете или в интернет-магазине? Тогда вам будет полезно узнать, из чего складывается оплата за эквайринг.

Для покупателя безналичный расчёт – бесплатная услуга, а продавцу приходится отчислять за каждую успешную транзакцию определенную комиссию, обычно, в рамках договора она составляет около 2-5% и складывается из нескольких составных частей:

-

Комиссия банка-эмитента

Её размер зависит от месторасположения банков-участников эквайринга. Если они находятся в одной стране, то комиссия небольшая. Комиссия для интернет-магазинов, как правило, больше, чем при платежах через POS-терминалы.

Тип магазина также влияет на размер комиссии. Для продуктовых магазинов она будет меньше, чем для магазинов, продающих бытовую технику или автомобили. Поскольку всегда существует вероятность возврата покупки, для продуктовых магазинов — это обычно небольшие суммы, а вот если придется возвращать довольно крупную сумму за стиральную машину, банку это создает дополнительные трудности, поэтому и комиссия больше.

Статус платежной карточки покупателя также влияет на размер комиссии. Если покупатель рассчитывается кредиткой, то комиссия будет больше, чем при списании средств с дебетовой карты. Также при обслуживании «золотых» карт и карт с персональными условиями размер комиссии больше.

-

Комиссия банка-эквайера

Банк, где открыт расчётный счёт продавца, также берет плату за проведение транзакций, в этом плане каждый банк устанавливает собственный размер комиссии. Если у вас еще нет расчётного счета, ознакомьтесь с условиями разных банков, соответствующих предполагаемому обороту средств с вашей торговой точки. Время от времени банки-эквайеры запускают выгодные акции, возможно, среди них вы найдете оптимальный тариф для своего бизнеса.

-

Комиссия платежного провайдера

Провайдер играет роль посредника, особенно, что касается покупок, совершаемых через интернет, предлагая разные тарифы для определенного оборота в месяц. В роли такого провайдера выступает агрегатор PayMaster. Платежный агрегатор позволяет клиентам интернет-магазинов расплачиваться при помощи любых пластиковых карт, а также использовать электронные деньги. При этом PayMaster не просто посредник, система обеспечивает высокий уровень безопасности во время сделки.

Комиссия банка-эмитента

Установка платежного терминала в магазине – признак «зрелости» бизнеса. Эквайринг позволяет не упускать клиентов, которые предпочитают оплачивать свои покупки пластиковыми картами, а не наличными. Безналичный способ оплаты – выгодное решение для малого, среднего и крупного бизнеса, позволяющее увеличить прибыль.

В интернет-магазинах безналичный расчет при помощи пластиковой карты стал одним из самых популярных способов оплаты покупок. Если кроме пластиковых карт вы хотите принимать к оплате электронные деньги, то обратите внимание на платежную систему PayMaster, которая позволяет оплачивать покупки самыми популярными способами при минимальной комиссии.

С появлением в онлайне нового участника — платежного шлюза или PSP Gateway (Payment Service Provider Gateway), схема эквайринга стала отличаться от традиционной.

Одно из определений платежного шлюза может звучать так: платежный шлюз — сервис-посредник, выполняющий обработку электронных транзакций и являющийся при этом только маршрутизатором платежа. На техническом языке платежный шлюз — это программный модуль, осуществляющий маршрутизацию платежей между онлайн-магазином и различными банками-эквайерами и прочими поставщиками услуг интернет-эквайринга посредством единого протокола взаимодействия.

Таким образом, платежный шлюз логичнее называть интегратором платежных решений и помнить, что никакой финансово-расчетной функции в его деятельности не заложено.

Рассмотрим роль платежного шлюза во всей цепочке прохождения платежа от плательщика к торговцу. Путь транзакции будет состоять из следующих участников: Владелец карты — Магазин — Платежный шлюз — Эквайринговый процессор — МПС (Visa/ Mastercard) — Банк-эмитент карты — Процессор эмитента.

- Покупатель услуг (владелец карты, физическое лицо)

- Продавец услуг (магазин, юридическое лицо)

- Финансовый представитель покупателя (банк 1 — эмитент карты)

- Финансовый представитель продавца (банк 2 — эквайер платежа)

- Платежная система (Visa/ Mastercard/AmericanExpress) как посредник между банком-эмитентом и банком-эквайером в обработке и финансовых расчетах между ними

- Новый участник — платежный шлюз

- Покупатель вводит реквизиты платежа/платежные данные через веб-интерфейс.

- Информация о деталях транзакции передается в платежный шлюз, платежный шлюз направляет ее в банк-эквайер.

- Банк-эквайер отправляет информационный (авторизационный) запрос в платежную систему (Mastercard, VISA, другие).

- В случае получения запроса на авторизацию, банк-эмитент возвращает код авторизации, который разрешает платежной системе совершить сделку.

- Данный код возвращается в платежный шлюз, а оттуда — отчет продавцу с результатом авторизации.

- При положительной авторизации транзакция считается совершенной, торговец может предоставлять услугу или отгружать товар. Средства будут списаны с карты плательщика и возмещены на счет торговца.

Что меняется в современных условиях? У торговца (магазина), благодаря интеграции с платежным шлюзом, появляются дополнительные каналы оплаты, новые поставщики оплат (провайдеры платежей). Возможно, их количество возрастет настолько, насколько платежный шлюз сможет поглотить и спроцессировать запросы от возможных платежных провайдеров.

Тут нужно четко разделять возможности и сферы деятельности интеграторов и агрегаторов.

Функции агрегаторов: интегрировать на сайт продавца сразу несколько способов приема платежей. При такой модели бизнеса платежный сервис вынужден пропускать через свои счета денежные потоки. Поэтому агрегаторы сотрудничают либо с партнерской кредитной организацией, либо сами обладают лицензией банка или небанковской кредитной организации.

Что нужно знать о PSP-провайдерах? Чем они могут быть полезны бизнесу и почему они так быстро вклинились в процессинг платежей? Ответ лежит на поверхности. Они помогают ритейлу принимать платежи в онлайне. Они предлагают единый платежный интерфейс для одного или более чем одного платежного метода.

Они помогают торговцам в сфере электронной коммерции принимать к оплате традиционные платежные карты, альтернативные способы оплаты (прямой дебет, электронные банковские платежи, и кошельковые платежи (PayPal, Qiwi, Яндекс.Деньги, Webmoney). Но в отличие от модели взаимодействия с агрегатором, в рамках сотрудничества с PSP-провайдером мерчанту придется заключить отдельный договор под каждый способ приема платежей.

PSP-провайдер работает исключительно как технический интегратор, предоставляя единый интерфейс для одного и более платежного метода. Он может подключить любой магазин к процессингу выбранного банка-эквайера. ТСП (магазин) должен все еще обращаться в банк или другой финансовый институт для обсуждения ставок комиссий и платежей.

Как вариант, интегратор платежей может работать и по модели агрегатора платежей, обеспечивая единый интерфейс для одного и более платежного метода, собирая платежи и комиссии и контактируя с банками и финансовыми институтами. Но это не типичная история. Для этого ТСП должен заключить договор с агрегатором платежей, а не с кредитной организацией напрямую.

Подробно о разнице между агрегаторами и интеграторами платежей читайте здесь.

Что делает платежный шлюз?

Австрийско-английский провайдер Kalixa так объясняет свои функции магазинам:

На уроне предоплаты — помогает ТСП с интеграцией, работает над минимизацией мошенничества и рисков. Проводит платежи. Поддерживает бэк-офисную деятельность.

На уровне пост-оплат обеспечивает отчеты. Управление диспутами (опротестование платежей). Управление расчетами и реконсиляцией.

Таким образом, на рынке процессинговых услуг закрепилось две модели работы:

Первая — интеграционная (платежный шлюз) — заключается в прохождении платежей от плательщика напрямую в интернет-магазин или через ПЦ. Это технологическая модель, не предполагающая обработку денежных средств. Интегратор подключит тот банк-эквайер, на который укажет заказчик. Заказчик (магазин) сам заключит договор с банком и платежными системами на расчетное обслуживание. Выполнение всей операционно-финансовой ежедневной рутины лежит на интернет-магазине.

Вторая — модель агрегаторов — помимо объединения в едином технологическом шлюзе всех вариантов приема платежей включает в себя поступление платежей на расчетный счет процессингового центра, и только после этого средства поступают на счет интернет-магазина.

Основные мировые поставщики интеграционных платежных решений на сегодняшний день:

Данные отчета «The Forrester Wave: Global Commerce Payment Providers, Q4 2016»:

Найдите на схеме Форрестера компанию Adyen в верхнем правом углу чарта. А теперь посмотрим на клиентов Adyen, чтобы понять размах их деятельности, а также, куда нужно стремиться:

Это текущее развитие событий. И операционные потоки тут. Больше, чем у Visa? Больше, чем у Mastercard? Специально не проверяем. Но тренд задан, и он читается однозначно. Кросс-платформенные платежи уже не новость, а реальность.

Рассмотрим типичную схему работы PSP, когда PSP использует метод перенаправления (redirect). В таком случае от магазина почти не требуется никаких усилий для интеграции. Выбор технического решения здесь остается за PSP.

Техническое решение PSP может выглядеть как перенаправление на страницу шлюза:

Либо с подгрузкой платежной страницы в JavaScript-виджете:

Успешно состоявшаяся финансовая транзакция зависит от каждого отрезка пути:

- Выбор метода платежа

- Ввод деталей платежа

- Маршрутизация платежа

- Авторизация платежа

И главные задачи PSP здесь — это обеспечить основные потребности бизнеса:

- надежность: уровень сервиса (SLA) и % конверсии платежей в успешные покупки на уровне, выше, чем отдельно взятый банк-эквайер или платежный провайдер сможет обеспечить

- защита: блокировка мошеннических платежей с использованием антифрод-системы без понижения уровня конверсии

- удобство для плательщика: адаптивная платежная страница для любых устройств с высоким уровнем юзабилити

- учет: аналитика, отчеты, акты сверок, необходимые интернет-предприятию

Борьба за успешно прошедшие транзакции — это борьба бизнеса за свою устойчивость. Каждый отказ ведет к утрате доверия со стороны клиента, будь это магазин, ставший клиентом агрегатора или интегратора платежей, или клиент, зашедший на страничку магазина.

Финансовая транзакция — это не просто информационное сообщение, отправленное с сервера одного субъекта другому. Она имеет статус документа-гаранта на передачу прав владения какими-то сущностями (товарами либо деньгами). Важность финансового посредника в процессе этого обмена не может быть недооценена. Покупатель, продавец, банк-эмитент и банк-эквайер, и даже агрегатор платежей, если участвует в процессе, — все они доверяют выбранному процессингу (платежному интегратору, независимому процессинговому центру). В момент подтверждения успешной транзакции сделка считается совершенной.

Для того, чтобы новые технологии, например, технология блокчейна, завоевали умы пользователей, должен случиться очередной виток развития информационно-финансовой системы. От популярного до устоявшегося способа расчетов этому методу еще далеко. Тем не менее, мы с все большим трудом вспоминаем моменты, когда уникальные технологии стали массовыми. Сможет ли единая электронная учетная книга расчетов (блокчейн) упростить процесс расчетов — вопрос времени. У современных процессингов, интеграторов и агрегаторов платежей есть веские причины продолжать совершенствовать свои продукты для прорывных инноваций.

Эквайринг — Википедия. Что такое Эквайринг

Эква́йринг (от англ. acquire — приобретать, получать) — приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком-эквайером (англ. acquiring bank) путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов в случае традиционного торгового эквайринга, mPOS-терминалов в случае мобильного эквайринга) или импринтеров.

В настоящий момент в мире существует более 18 миллионов предприятий торговли и обслуживания, где имеется возможность оплатить покупки с помощью платёжных карт.

Большая часть рынка эквайринговых услуг занята банками — членами Visa и MasterCard[источник не указан 500 дней]. В США широкое распространение получили также карты American Express. В России активно внедряется платёжная система МИР.

Существует также интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного веб-интерфейса, позволяющего провести расчёты в интернет-магазинах и оплатить различные услуги (телефонную связь, коммунальные услуги, доступ в Интернет и пр.).

К эквайрингу также принято относить выдачу наличных средств держателям банковских карт. Такая выдача, как правило, осуществляется через банкомат или с помощью специально настроенного POS-терминала (ПВН — пункт выдачи наличных). К данной сфере также относятся различные устройства самообслуживания, принимающие карты.

См. также

Примечания

Что такое поставщик общих услуг (TSP)?

от Джо Панеттьери • 31 августа 2015 г.

Добро пожаловать на новый сайт ИТ-канала и новый термин: поставщик общих услуг. Но что именно представляет собой TSP — особенно по сравнению с поставщиками управляемых услуг (MSP), реселлерами с добавленной стоимостью (VAR) и поставщиками облачных услуг (CSP)?

И почему волна TSP так важна? Рад, что ты спросил.

Вообще говоря:

- VAR предоставляют услуги ИТ-консалтинга и интеграции.Они объединяют IT-продукты в решения. Они также могут немного баловаться в управляемых и облачных сервисах.

- MSP для удаленного мониторинга, управления и оптимизации клиентских систем — как локальных, так и в облачных. Они могут также баловаться некоторой добавленной стоимостью, перепродавая и консультируясь.

- Истинные CSP обычно владеют своей облачной инфраструктурой. На ум приходят такие названия, как Amazon Web Services, Microsoft Azure, Google Cloud Platform и IBM SoftLayer. VAR рекомендуют и / или перепродают эти услуги клиентам.MSP могут даже управлять этими услугами для клиентов.

Теперь вместе с TSP — полный поставщик услуг. Проще говоря, это поставщик ИТ-услуг, который делает все это. Как вы уже догадались, TSP объединяет каждый ИТ-компонент и услугу для клиента и имеет возможность управлять всем этим. TSP по существу сочетают в себе лучшее из VAR и MSP — при этом управляя облачными сервисами, такими как Amazon, Azure и т. Д., Для конечного клиента. И не забывайте о здоровой дозе профессиональных услуг.

Где доказательства? По словам Пола Диппелла (Paul Dippell), генерального директора Service Leadership Inc., ведущей организации по сравнительному маркетингу, которая собирает данные о поставщиках ИТ-услуг, самые эффективные MSP получают около 28 процентов своих доходов от перепродажи продуктов и дополнительных услуг.

именования имен

Какой пример TSP? Основное имя — TekLinks — одна из редких компаний, которая входит в число лучших в мире VAR, MSP и CSP — согласно многочисленным исследованиям сторонних производителей.

Какой пример TSP? Основное имя — TekLinks — одна из редких компаний, которая входит в число лучших в мире VAR, MSP и CSP — согласно многочисленным исследованиям сторонних производителей.

Снимаю шляпу перед лидерами TekLinks, такими как:

- Дэвид Пауэлл (@davidpowellbham), вице-президент по управляемым и облачным сервисам, маркетинг; и

- Терри Миллер, вице-президент по управляемым и облачным сервисам, инжиниринг.

Оба руководителя TekLinks играют ключевые роли в поставщике ИТ-услуг, который делает все это — или очень близко подходит к тому, чтобы делать все это — для требовательных клиентов.

Другой пример — Кевин Кроу, вице-президент по закупкам в Long View Systems.Возможно, более известная своими управляемыми и облачными службами, которыми ранее руководил Кроу, компания также помогает предприятиям покупать и использовать локальные решения.

Другой пример — Кевин Кроу, вице-президент по закупкам в Long View Systems.Возможно, более известная своими управляемыми и облачными службами, которыми ранее руководил Кроу, компания также помогает предприятиям покупать и использовать локальные решения.

Наблюдатели за рынком, такие как Service Leadership Inc. и HTG Peer Groups, часто говорят о смешанных моделях ИТ-услуг — и о ценности такого подхода со смешанным доходом. Мы намерены содействовать развитию этого диалога, особенно когда поставщики ИТ-услуг ориентируются на пять этапов бизнеса.

Большой вопрос: как мы все можем определить, отметить и задокументировать дополнительные TSP и их секреты успеха? Мы будем делиться ответами в ближайшие дни.

Тем временем вы можете получить некоторые подсказки здесь и в области базы данных ChannelE2E.

,поставщиков технических услуг | NRCS

Что такое технический поставщик услуг или TSP?

Поставщики технических услуг (TSP) предлагают услуги сельскохозяйственным производителям, таким как фермеры, владельцы ранчо и частные землевладельцы, от имени Службы охраны природных ресурсов (NRCS). ПБО помогают этим производителям планировать, проектировать и внедрять методы консервации или разрабатывать планы природоохранных мероприятий для улучшения сельскохозяйственной деятельности.

TSP включают частных лиц, частные предприятия, племена американских индейцев, некоммерческие организации и государственные учреждения.

ПБО расширяют число и доступность технических специалистов по консервации, способных предлагать индивидуальные, индивидуальные советы по консервации сельскохозяйственным производителям.

Кто может использовать TSP?

Сельскохозяйственные производители, участвующие в определенных мероприятиях в программах сохранения NRCS, могут нанять TSP в 50 штатах, округе Колумбия, Пуэрто-Рико, Виргинских островах США, Гуаме, Американском Самоа и Содружестве Северных Марианских островов.

Каковы преимущества?

Как NRCS может получить выгоду от использования TSP?

Предложение технических услуг через утвержденную третью сторону, например, TSP, обеспечивает:

- участников программы консервации NRCS имеют дополнительные возможности доступа к техническим услугам;

- качественных работ по консервации проверенных и обученных специалистов; и

- персональная, индивидуальная помощь для удовлетворения потребностей ваших усилий по сохранению.

Как фермеры, владельцы ранчо и частные землевладельцы могут извлечь выгоду из использования ПБО?

Фермеры, владельцы ранчо и частные землевладельцы часто используют ПБО для решения конкретных задач в области природных ресурсов, таких как:

- разработка планов управления питательными веществами;

- разработка планов устойчивого лесного хозяйства;

- разработка планов управления выпасом;

- повышение эффективности орошения; и

- переход от традиционного сельского хозяйства к органическому.

Какую выгоду получают люди от TSP?

ПБО могут помочь производителям решать проблемы природных ресурсов в различных областях, включая управление питательными веществами, использование энергии, лесное хозяйство, выпас скота, ирригация, органическое сельское хозяйство и среду обитания диких животных. Они также предоставляют услуги по планированию сохранения, такие как разработка планов природоохранной деятельности.

Они также могут планировать, проектировать и помогать производителям внедрять методы консервации, которые соответствуют стандартам и спецификациям NRCS для деятельности по консервации.ПБО работают от имени NRCS, поэтому они поддерживают конфиденциальность сельскохозяйственных производителей, которым они помогают. Кроме того, TSP могут помочь фермерам, владельцам ранчо и землевладельцам лесов соблюдать федеральные, государственные, племенные и местные законы и правила.

Какие мероприятия по сохранению могут предложить ПБО?

Консервационные работы TSP делятся на две широкие категории:

- планирование, разработка и внедрение практики консервации

- Разработка плана природоохранной деятельности

Фермеры, владельцы ранчо и землевладельцы лесов могут использовать планы природоохранных мероприятий для решения конкретных задач в области природных ресурсов, таких как борьба с питательными веществами и вредителями, лесное хозяйство, энергосбережение или переход к органическому сельскому хозяйству.

Участники Программы стимулирования качества окружающей среды (EQIP) NRCS могут иметь право на получение финансовой помощи для работы с ПБО для разработки планов природоохранной деятельности или планирования, разработки и реализации определенных практик по сохранению. Только ПБО могут разрабатывать планы природоохранных мероприятий.

В случае одобрения контракта EQIP, который включает в себя услуги TSP, участник выбирает TSP из списка, утвержденного NRCS, и ведет переговоры об оплате за выбранные услуги TSP. После того, как технические услуги завершены, TSP предоставляет документацию и счет-фактуру участнику, который затем предоставляет документацию или уведомление о завершении счета в NRCS для сертификации и возмещения.

NRCS возмещает производителю по контрактной ставке, установленной программой. Максимальные тарифы на технические услуги указаны на веб-сайте TSP, TechReg или доступны в Графике государственных платежей 2019 года.

Что такое TechReg — онлайновый реестр TSP NRCS?

TechReg предоставляет информацию частным лицам, частным предприятиям, племенам американских индейцев, некоммерческим организациям и государственным учреждениям о том, как стать TSP или сельскохозяйственные производители, а частные землевладельцы могут найти TSP в TechReg.

Как найти TSP?

Приемлемые участники программы сохранения NRCS могут найти зарегистрированного или сертифицированного TSP в национальном каталоге TechReg для поиска TSP. Участники программы также могут связаться с местным сервисным центром USDA.

Как стать TSP NRCS?

Подайте заявку на регистрацию или сертификацию TSP на веб-сайте TechReg, онлайновом реестре TSP NRCS. Процесс сертификации TSP включает в себя необходимое обучение и проверку образования, знаний, навыков и способностей.

Дополнительные ресурсы TSP

Ресурсы, такие как контакты, соглашения о сертификации, ставки платежей на этой странице.

Контактная информация

Чтобы узнать больше о программе TSP NRCS в вашем соответствующем штате, свяжитесь с координаторами TSP или отправьте электронное письмо в национальную группу поставщиков технических услуг по адресу [email protected].

,Что такое поставщик услуг токена?

Этот блог был изначально опубликован 16 декабря 2014 г. и обновлен 9 августа 2016 г.

Наступила революция в сфере мобильных платежей! В связи с продолжающимся ростом смартфонов с поддержкой ближней связи (NFC), запуском многочисленных платформ мобильных платежей и резким ростом потребительского спроса, рынок бесконтактных платежей должен составить 17,46 млрд. Долларов к 2021 году. Стоимость мобильных платежей составляет прогнозируется, что к 2019 году он достигнет 1 трлн.

Рост мобильных платежей сопровождался лексиконом новых и технических модных слов, многие из которых относятся к мерам безопасности, которые могут применяться к инфраструктуре мобильных платежей. Процесс токенизации дал нам несколько терминов, среди которых «поставщик услуг токена» (TSP) имеет фронт и центр.

Что такое токенизация?

Токенизация снижает ценность хранимых учетных данных, удаляя основные номера счетов (PAN) потребителей из процесса транзакции.Это происходит путем замены их уникальным идентификатором, который называется токеном оплаты. Это снижает привлекательность кражи учетных данных, поскольку они были бы бесполезны для хакеров.

Какова роль поставщика услуг токена?

TSP — это объект в платежной экосистеме, который может предоставить зарегистрированным запросчикам токенов — например, торговцам, имеющим учетные данные карты, — «суррогатные» значения PAN, иначе известные как платежные токены. Эти платежные токены могут использоваться только в определенном домене, например, на веб-сайте продавца или по заранее определенному каналу, например через мобильное устройство, для осуществления платежа NFC.

Процесс токенизации

TSP может быть полностью независимой стороной от платежной сети или платежного процессора. Кроме того, он может быть интегрирован с платежной сетью или процессором платежей. TSP несут ответственность за ряд функций. Они управляют текущей эксплуатацией и обслуживанием хранилища токенов, развертыванием мер безопасности и контроля, а также процессом регистрации разрешенных запросчиков токенов.

В современных условиях мобильных платежей поставщики услуг связи должны иметь возможность выдавать и управлять всем жизненным циклом учетных данных платежа, внедрять токенизацию, чтобы уменьшить мошенничество с платежными картами, и контролировать транзакции для интеграции с существующим узлом авторизации путем преобразования или проверки криптограмм. например, при выполнении проверок обработки.Выдача и удаленное управление учетными данными, предоставленными поставщиками услуг связи, должны соответствовать спецификациям, определенным глобальными схемами оплаты; это может происходить либо в облаке с использованием HCE, либо на смартфоне внутри защищенного элемента.

Если вы станете поставщиком токенов?

Чтобы оптимизировать деятельность по токенизации, многие банки и поставщики услуг выбирают контроль, становясь их собственным TSP. Это позволяет им снизить долгосрочные затраты, сохранить независимость и повысить гибкость, чтобы установить преимущество над своими конкурентами.Чтобы узнать больше о преимуществах своего собственного TSP, загрузите наше краткое руководство: Token Service Provider.

преимуществ, риски, схема работы

В настоящее время все больше товаров и услуг покупается онлайн с помощью кредитных карт. Платежная система очень сложна и иногда может быть очень запутанной для торговцев, поэтому сегодня в этой статье мы поговорим о банках-эквайерах и их роли в платежной индустрии, поскольку они выполняют многочисленные функции в мире электронной коммерции.

Банк-эквайер — это банк или финансовое учреждение, которое обрабатывает продажи по кредитным картам продавца и зачисляет их на счет продавца.Он нуждается в платежном процессоре для предоставления необходимого программного обеспечения и технических систем, чтобы иметь возможность быть связанным с такими карточными ассоциациями, как Visa, MasterCard, AmEx, Discover и безопасно завершать транзакции.

Каковы преимущества интернет-эквайринга?

Если ваш интернет-магазин не принимает кредитные карты, существует множество причин, по которым вы должны рассмотреть это:

- Простота платежей.

- Увеличение объема продаж.

- Устранение принятия плохих чеков.

- Удобство для покупателей, возможность совершать покупки в любое время, не выходя из дома.

- Увеличение объемов продаж за счет импульсивных покупок.

- Полный контроль над всеми транзакциями через ваш личный кабинет.

- Расширенные функции безопасности всех транзакций.

- Сокращение времени на обработку платежей.

- Повышение вашего авторитета.

Какова схема работы интернет-эквайринга?

Типичный процесс транзакции состоит из нескольких этапов, поэтому вы можете увидеть роль банка-эквайера в этом.Клиент выбирает товар или услугу в интернет-магазине и хочет оплатить его с помощью банковской карты.

Запрос авторизации отправляется с веб-сайта в банк-эквайер. Банк-эквайер направляет запрос в платежную систему для получения авторизации. Платежная система направляет запрос в банк-эмитент.

Банк-эмитент авторизует (или может быть отклонено) транзакцию и отправляет подтверждение в платежную систему. Платежная система направляет одобрение банку-эквайеру.

Банк-эквайер передает его в интернет-магазин, и продавец выполняет заказ. Весь процесс обычно занимает 2-3 секунды.

Что является основным источником риска для банка-эквайера?

Потребители имеют три варианта, чтобы требовать возврата средств:

1. Возврат карты — это возврат денежных средств потребителю, добровольно инициированный продавцом.

2. Сторнирование карты — это когда продавец отменяет транзакцию после того, как она была авторизована, но до того, как произойдет расчет.

3. Возврат платежа происходит в споре между продавцом и владельцем карты относительно действительности транзакции. Владелец карты запрашивает возврат средств через банк-эмитент по причинам, которые включают в себя то, что товар не был получен или был неисправен, или что владелец карты не знает о транзакции.

Ассоциации карт считают продавца-участника риском, если более 1% полученных платежей приводит к возврату средств. Visa и MasterCard взимают штрафы с банков-эквайеров, которые удерживают продавцов с высокой частотой возвратных платежей.Вот почему так важно сделать все, чтобы уменьшить коэффициент возврата.

Мы надеемся, что теперь процесс интернет-эквайринга не так запутан, как раньше. Расширение ваших способов оплаты делает ваши услуги или товары более доступными для текущих и потенциальных клиентов и может принести вам много преимуществ!