Транспортный налог до 70 л с: Транспортный налог | ФНС России

Россиянам напомнили, кто может не платить транспортный налог

МОСКВА, 18 янв — ПРАЙМ. В России некоторые категории лиц могут быть освобождены от уплаты транспортного налога. Как напоминает портал avto.ru, как сами налоговые льготы, их размер, так и категории граждан, которые могут на них рассчитывать, устанавливаются по большей частью региональными властями.

Автомобилистов предупредили о новом ограничении с 1 февраля

На федеральном уровне от уплаты транспортного налога освобождены только владельцы легковых машин, специально оборудованных для использования инвалидами, а также автомобили с мощностью двигателя менее 100 лошадиных сил, полученные через органы соцзащиты.

Что касается регионов, то издание приводит пример Москвы. В столице могут не платить транспортный налог:

- Герои Советского Союза, Герои РФ, граждане, награждённые орденом Славы трёх степеней.

- ветераны и инвалиды ВОВ

- ветераны и инвалиды боевых действий

- инвалиды I и II групп

- бывшие несовершеннолетние узники концлагерей, гетто и других мест принудительного содержания, которые были созданы фашистами и их союзниками в период Второй мировой войны.

- один из родителей (усыновителей), опекун, попечитель ребёнка-инвалида,

- владельцы «малолитражек», автомобилей с мощностью двигателя до 70 лошадиных сил включительно. Но в этом случае льгота распространяется только на один автомобиль.

- один из родителей (усыновителей) в многодетной семье,

- граждане, имеющие право на получение социальной поддержки,

- россияне, принимавшие участие в составе подразделений особого риска непосредственное в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах,

- граждане, получившие или перенёсшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику,

- один из опекунов инвалида с детства, признанного недееспособным по суду,

- лица, имеющие транспортные средства, оснащённые исключительно электрическими двигателями.

Поясняется, что льгота предоставляется физлицам только на одно зарегистрированное на них транспортное средство.

В случае, если во владении находится автомобиль с мощностью двигателя более 200 л.с., то льгота распространяется только на одну группу — родители многодетных семей.

Кто имеет льготы по транспортному налогу в 2020 — 2021 годах?

Льготы по транспортному налогу — это способ законно сэкономить на его уплате. В данной статье мы расскажем о том, кто имеет право на льготы по транспортному налогу и как их получить. А еще здесь вы найдете заявление на получение льготы.

Налоговые льготы на транспортный налог: где искать перечень

Транспортный налог (ТН) — налог региональный, поэтому НК РФ задает только общие рамки налогообложения. Особенности же уплаты могут устанавливать органы власти субъекта РФ своими законами. В том числе они вправе вводить налоговые льготы по транспортному налогу и определять основания для их использования налогоплательщиками — об этом прямо сказано в ст.

Поэтому для того, чтобы выяснить, кто имеет льготы на транспортный налог, нужно обратиться к закону соответствующего региона, найти который можно на сайте ФНС. Но для начала стоит установить, является ли транспортное средство объектом обложения ТН.

О том, как по регионам может различаться величина ставок налога, читайте в материале «Ставки транспортного налога по регионам — таблица 2021».

Кто освобожден от уплаты транспортного налога по НК РФ

Согласно п. 1 ст. 358 НК РФ, объектом налогообложения ТН признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке.

В п. 2 ст. 358 НК РФ приведен перечень ТС, которые не являются объектом налогообложения. Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

Соответственно, их владельцы имеют право на освобождение от транспортного налога. В числе таких объектов:

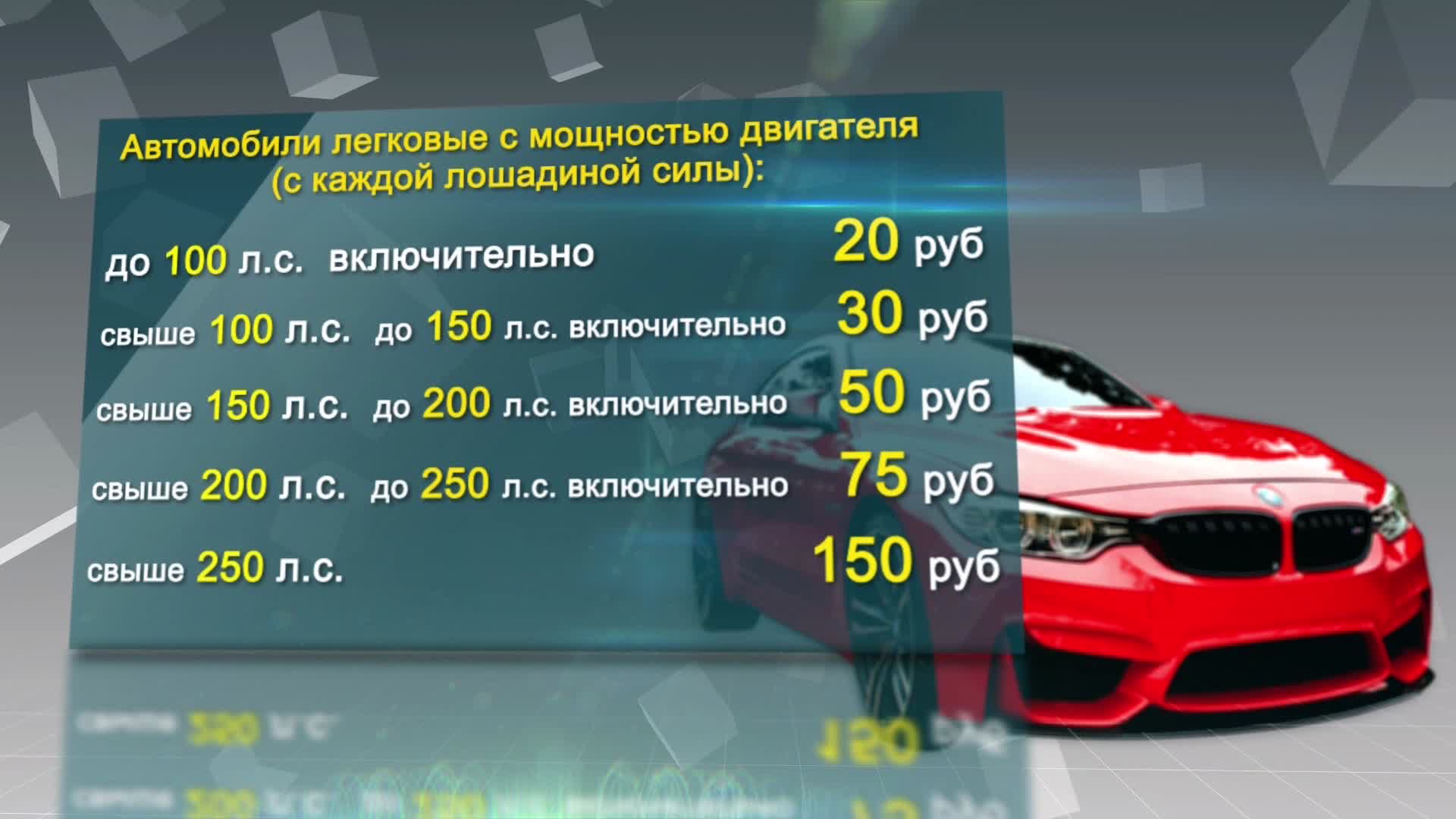

- автомобили легковые, специально оборудованные для использования инвалидами, а также с мощностью двигателя до 100 лошадиных сил (73,55 кВт), полученные (приобретенные) через органы соцзащиты;

- пассажирские и грузовые морские, речные и воздушные суда, которыми владеют перевозчики;

- тракторы, самоходные комбайны всех марок, специальные автомашины сельхозпроизводителей;

- транспортные средства, находящиеся в розыске, а также ТС, розыск которых прекращен, с месяца начала розыска и до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

С 03.07.2016 по 31.12.2018 дополнительно действовала льгота, позволявшая уменьшать налог, начисленный по большегрузам, вплоть до нуля на величину уплаченной в бюджет платы за вред, причиняемый таким транспортом дорогам. Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Она распространялась как на физлиц (ст. 361.1 НК РФ), так и на юрлиц (п. 2 ст. 362 НК РФ).

Подробнее о вычете читайте в статье «Транспортный налог и система Платон (нюансы)».

Кто освобождается от уплаты транспортного налога региональными законами

Льготы по транспортному налогу регион может вводить как для физических лиц, так и для организаций. В основном они имеют социальную направленность, и к льготникам обычно относят инвалидов, пенсионеров, участников войны, лиц, имеющих госнаграды и т. п. Льготы могут быть предоставлены как в виде полного освобождения от налога, так и в виде снижения ставки.

Установлены ли льготы по транспортному налогу для многодетных семей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Льготы по уплате транспортного налога (освобождение от уплаты) в Москве

Рассмотрим перечень льготников на примере московского закона о транспортном налоге. В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

В столице порядок уплаты транспортного налога регулирует закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33. Льготам посвящена ст. 4 этого закона.

Согласно этой статье в Москве право на льготы по транспортному налогу в 2020-2021 годах имеют:

- Организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, — по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

- Резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» — по транспортным средствам, зарегистрированным на них с момента включения в реестр резидентов особой экономической зоны.

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней.

- Ветераны и инвалиды ВОВ.

- Ветераны и инвалиды боевых действий.

- Инвалиды I и II групп.

- Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны.

- Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида.

- Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (51,49 кВт) включительно, — на одно зарегистрированное на них транспортное средство.

- Один из родителей (усыновителей) в многодетной семье.

- Физлица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» от 15.05.1991 № 1244-1, федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» от 26.11.1998 № 175-ФЗ и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» от 10.01.2002 № 2-ФЗ.

- Физлица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

- Физлица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

- Один из опекунов инвалида с детства, признанного судом недееспособным.

- Организации, признаваемые управляющими компаниями ОЭЗ и осуществляющие деятельность в целях реализации соглашений об управлении ОЭЗ, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством РФ федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства.

- Управляющие компании Международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией Международного медицинского кластера и осуществляющие на территории Международного медицинского кластера деятельность по реализации проекта (с 01. 01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

- С 01.01.2020 по 31.12.2024 — лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями.

01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).

01.2018 по 31.12.2027 — ст. 4 закона № 33 в редакции закона г. Москвы о внесении изменений в отдельные законы г. Москвы в сфере налогообложения от 29.11.2017 № 45).Физлицам льготы предоставляются только на одно зарегистрированное на них транспортное средство. При этом следует помнить, что льготы не действуют в отношении автомобилей с мощностью двигателя более 200 л. с. Данное правило не распространяется лишь на родителей многодетной семьи.

Где найти образец заявления на льготу по транспортному налогу

Тот, кто освобожден от транспортного налога, должен заявить об этом в ИФНС и подтвердить свое право на освобождение (снижение) налога.

Форма заявления на льготу по транспортному налогу для физлиц утверждена приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Можете увидеть его на нашем сайте.

Скачать форму заявления

В заявлении можно выбирать:

- представить документы, подтверждающие право на льготу;

- или только сообщить реквизиты таких документов.

В последнем случае налоговики сами направят запрос туда, где были выданы указанные налогоплательщиком документы-основания, а затем проинформируют заявителя о решении о предоставлении льготы.

Образец заявления на льготу по ТН для физлица вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в пример заполнения документа.

Обратиться с заявлением о предоставлении льготы по имущественным налогам можно в любой налоговый орган, а также через личный кабинет налогоплательщика.

Плательщики — юрлица с 2020 года также подают в ИФНС заявления о льготах (приказ ФНС от 25.07.2019 № ММВ-7-21/377@). Бланк заявления вы можете скачать по ссылке. За периоды до 2020 года льгота отражается в декларации.

Образец заполнения заявления на льготу для организации тоже можно посмотреть в К+, получив бесплатный пробный доступ к системе.

Итоги

Льготы по транспортному налогу делятся на федеральные (они перечислены в НК РФ) и региональные (их устанавливают в региональных законах).

О своем праве на льготу необходимо заявить в ИФНС (подать заявление в рекомендуемой налоговиками форме), а также представить подтверждающие документы или сообщить налоговикам их реквизиты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Транспортный налог мощность двигателя \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Транспортный налог мощность двигателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Транспортный налог мощность двигателя Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 357 «Налогоплательщики» главы 28 «Транспортный налог» НК РФ»Установив, что согласно сведениям органа, осуществляющего государственную регистрацию воздушных транспортных средств, на П.

С.В. в соответствии с законодательством Российской Федерации зарегистрирован вертолет, в связи с чем, он является налогоплательщиком транспортного налога, суд апелляционной инстанции пришел к правильному выводу о правомерности начисления налоговым органом транспортного налога исходя из мощности двигателя транспортного средства.»Статьи, комментарии, ответы на вопросы: Транспортный налог мощность двигателяНормативные акты: Транспортный налог мощность двигателя ФНС России от 24.12.2015 N СА-4-7/22683@

С.В. в соответствии с законодательством Российской Федерации зарегистрирован вертолет, в связи с чем, он является налогоплательщиком транспортного налога, суд апелляционной инстанции пришел к правильному выводу о правомерности начисления налоговым органом транспортного налога исходя из мощности двигателя транспортного средства.»Статьи, комментарии, ответы на вопросы: Транспортный налог мощность двигателяНормативные акты: Транспортный налог мощность двигателя ФНС России от 24.12.2015 N СА-4-7/22683@(ред. от 20.01.2016)

(вместе с «Обзором судебных актов, принятых конституционным судом Российской Федерации и Верховным судом Российской Федерации по вопросам налогообложения во втором полугодии 2015 года»)В указанном определении, в частности, отмечено, что устанавливая ставки по транспортному налогу, законодатель Кемеровской области воспользовался критерием, который предполагает их дифференциацию, основанную на таком объективном показателе, как мощность двигателя автомобиля, определяющая, в частности, стоимость автомобиля и расходы на его содержание.

| Город, регион | Льгота | Кому | Максимальная мощность машины |

| Москва | 100% | герои СССР и РФ, те, кто получил орден Славы, ветераны ВОВ и боевых действий, инвалиды и родители детей-инвалидов, многодетные | нет |

| 100% | все категории | 70 л. с. | |

| Московская область | 50% | ветераны труда, многодетные | 150 л. с. |

| Санкт-Петербург | 100% | пенсионеры, инвалиды и родители детей-инвалидов, многодетные | 150 л. с., российского производства |

| Новосибирская область | 80-100% | пенсионеры, инвалиды и родители детей-инвалидов, многодетные | 150 л. с. с. |

| Свердловская область | 100% | пенсионеры, инвалиды и родители детей-инвалидов, многодетные | 150 л. с. |

| Нижегородская область | 50-100% | пенсионеры, герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов, многодетные | 150 л. с. |

| Татарстан | 100% | герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов | нет |

| Челябинская область | 100% | герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов, многодетные | 180 л. с. |

| Омская область | 100% | герои Соцтруда и те, кто получил орден Трудовой Славы, многодетные | нет |

| Самарская область | 50-100% | пенсионеры, герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов, многодетные | 100 л. с. с. |

| Ростовская область | 100% | герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов, многодетные | нет |

| Башкортостан | 100% | ветераны труда, инвалиды и родители детей-инвалидов | 100 л. с. |

| Красноярский край | 100% | герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов, многодетные | 100 л. с. |

| Воронежская область | 100% | герои Соцтруда и те, кто получил орден Трудовой Славы, инвалиды и родители детей-инвалидов, многодетные | нет |

| Пермский край | 50% | пенсионеры, инвалиды и родители детей-инвалидов, многодетные | 125 л. с. |

| Волгоградская область | 100% | герои Соцтруда, инвалиды и родители детей-инвалидов, многодетные | 100 л. с. |

Транспортный налог — инструкция по применению — Авто — Новости Санкт-Петербурга

После рейда по отлову злостных неплательщиков транспортного налога («Фонтанка» писала об этом в материале «Приставы начали «охоту» на автомобили неплательщиков транспортного налога»), многие автомобилисты и владельцы мотоциклов, катеров, яхт, вспомнили о полученных по почте конвертиках с уведомлениями от ФНС. «Фонтанка» подробно рассказывает о том, когда платить налог, что делать, если владелец транспортного средства не получил уведомление, а также как сэкономить на транспортном налоге.

Кто должен платить налог?

Согласно Статье 357 Налогового Кодекса Российской Федерации, «налогоплательщиками транспортного налога признаются лица, на которых в определенном порядке зарегистрированы транспортные средства, признаваемые объектом налогообложения». Таким образом, платить должен тот, кто числится в регистрационных документах. Все «продажи по доверенности», по сути, продажей не являются, следовательно, владелец транспортного средства – тот, кто записан в ПТС или судовом билете. А значит, «главному» хозяину нужно сразу, при выдаче доверенности, обговорить алгоритм уплаты налога с тем, кому транспортное средство доверяется.

Как правило, от уплаты транспортного налога освобождены Герои Советского Союза, участники Великой Отечественной войны и некоторые другие категории граждан.

За что платить налог?

Цитируем Статью 358 Налогового кодекса: «Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации». Любопытно, что в Гражданском Кодексе, в Статье 130, всевозможные суда обозначены как… недвижимость. Мы позвонили в одну из налоговых инспекций и предложили посчитать налог на моторную яхту по площади ее палубы, а не по лошадиным силам. Сотрудница налоговой инспекции искренне удивилась, объяснить ничего не смогла, представиться наотрез отказалась и посоветовала обратиться в ГосДуму. Впрочем, обольщаться по поводу минимизации налога на катер с парой двигателей по 500 л.с., посредством оформления его как недвижимость, не стоит. Поскольку существует Приказ Минтранса РФ от 11.11.2002 г. № НС-137-р, «Об утверждении Правил классификации и постройки судов внутреннего плавания», в котором разъяснено, какие именно суда обозначены в ГК как «недвижимость».

Петербуржцам и жителям Ленобласти нужно платить транспортный налог и за гребные лодки, которые проходят в последней редакции Закона Петербурга «О транспортном налоге» и в областном законе о транспортном налоге как «Другие водные и воздушные транспортные средства, не имеющие двигателей». Несмотря на то, что в Налоговом Кодексе РФ, весельные и моторные суда с двигателем мощностью не выше 5 лошадиных сил освобождены от уплаты налога.

Надо отметить, что не являются объектом налогообложения транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом. А также: легковые автомобили, специально оборудованные для использования инвалидами, автомашины с мощностью двигателя до 100 лошадиных сил, полученные или приобретенные через органы социальной защиты.

Как сэкономить на транспортном налоге?

Можно зарегистрировать транспортное средство в Ленинградской области. Там налог на самые популярные авто с двигателями от 70 до 150 л.с. несколько ниже. Для автомобилей с мощными двигателями сумма налога и в Петербурге, и в Ленобласти практически одинакова. Нет смысла искать дешевизны в сопредельном регионе владельцам гидроциклов и катеров с мощностью двигателя более 30 л.с.

Напрямую зарегистрировать ТС в области петербуржцу нельзя. Придется оформлять автомобиль на жителя Ленобласти и от его имени выписывать доверенность.

Неоднократно предпринимались попытки снизить налоговое бремя владельцами водного транспорта и байкерами, которые пытались доказать, что принадлежащие им транспортные средства имеют только сезонное использование. Но закон, увы, не определяет время и сезонность использования, а фиксирует только факт начала владения.

Иногда удается схитрить и поменять в документах мощность двигателя. Этот метод хорош для владельцев, к примеру, получивших широкое распространение «гольфов», у которых мощность двигателя на одной модели варьируется в очень большом диапазоне. В каком-то смысле повезло и тем, у кого в техпаспорте вообще отсутствует запись о мощности двигателя. Тогда к рассмотрению могут быть приняты результаты экспертизы, проведенной в соответствии со статьей 95 части первой НК РФ, либо экспертное заключение, предоставленное налогоплательщиком. Последнее, безусловно, удобнее для владельца ТС.

Когда платить транспортный налог?

Основанием для уплаты налога служит уведомление, направленное по почте налоговыми органами. Обычно эти уведомления массово рассылаются до 1 июня, года, следующего за отчетным. После получения уведомления, владельцу ТС надлежит в течение 30 дней оплатить налог. По истечении этого срока начисляются пени в размере 1/300 ставки за каждый день просрочки платежа. Если уведомление по какой-то причине не пришло, имеет смысл сообщить об этом в налоговую инспекцию. Кстати, в налоговых инспекциях считается, что уведомление доходит до адресата в течение шести календарных дней. И еще. Владельцам нескольких транспортных средств следует помнить, что налог никогда не суммируется, а платится отдельно за каждую единицу техники.

Транспортный налог

Льготы

Законом Краснодарского края от 28 июля 2006 г. N 1088-КЗ в часть 1 статьи 5 настоящего Закона внесены изменения См. текст части в предыдущей редакции

1. От уплаты транспортного налога освобождаются:

Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры орденов Славы, Трудовой Славы, Герои труда Кубани;

ветераны Великой Отечественной войны, лица, подвергшиеся воздействию радиации вследствие чернобыльской катастрофы, ядерных испытаний на Семипалатинском полигоне, аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, инвалиды I и II групп по автомобилям легковым с мощностью двигателя до 100 лошадиных сил включительно, мотоциклам и мотороллерам в отношении одной единицы транспортного средства из числа зарегистрированных за данным владельцем, имеющего наибольшую мощность;

резиденты особой экономической зоны, созданной на территории Краснодарского края, по транспортным средствам, используемым для осуществления деятельности, предусмотренной в соглашении о ведении деятельности на территории особой экономической зоны, и не переданным во владение и (или) пользование иным лицам. Данная налоговая льгота действует в течение 5 лет со дня включения налогоплательщика в реестр резидентов особой экономической зоны в порядке и на условиях, предусмотренных Федеральным законом «Об особых экономических зонах в Российской Федерации».

Пенсионеры, достигшие возраста 55 лет (женщины) и 60 лет (мужчины), уплачивают транспортный налог по автомобилям легковым с мощностью двигателя до 100 лошадиных сил включительно, мотоциклам и мотороллерам в отношении одной единицы транспортного средства из числа зарегистрированных за данным владельцем, имеющего наибольшую мощность двигателя, рассчитанный исходя из ставки, составляющей 50 процентов соответствующей ставки, указанной в статье 2 настоящего Закона. По остальным транспортным средствам, зарегистрированным за данным владельцем, являющимся пенсионером, применяются соответствующие ставки транспортного налога, установленные статьей 2 настоящего Закона.

2. Налогоплательщики, имеющие право на льготу по уплате транспортного налога согласно настоящему Закону, самостоятельно представляют в налоговые органы необходимые документы, подтверждающие это право. В случае возникновения у налогоплательщиков права на льготу по уплате транспортного налога в течение налогового периода они освобождаются от уплаты этого налога начиная с того месяца, в котором возникло право на льготу. При утрате в течение налогового периода права на льготу обложение транспортным налогом производится начиная с месяца, следующего за утратой этого права. При наличии у налогоплательщика права на получение льготы по уплате транспортного налога по нескольким основаниям, установленным настоящим Законом, льгота предоставляется по одному из них по выбору налогоплательщика.

Когда можно не платить транспортный налог — Российская газета

Осень — это не только пора очарованья и первых заморозков, но и время уплаты транспортного налога. Каждый человек, на которого зарегистрировано транспортное средство, должен его платить. Однако есть некоторые исключения — налогом облагаются лишь те транспортные средства, которые перечислены в п. 1 ст. 358 Налогового кодекса РФ. Так, например, не облагаются транспортным налогом весельные лодки и моторные лодки с двигателем мощностью до 5 л. с., легковые автомобили для инвалидов… Полный перечень транспортных средств, освобожденных от налога, можно найти в п. 2 ст. 358 Налогового кодекса РФ.

В абзаце 1 ст. 357 Налогового кодекса РФ перечислены налогоплательщики, к которым не относятся организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в отношении принадлежащих им на праве собственности транспортных средств, используемых исключительно в связи с организацией и (или) проведением Игр. Не признаются плательщиками транспортного налога арендаторы транспортных средств и лица, управляющие по доверенности, поскольку они не являются собственниками этого имущества.

Кроме того, не облагаются транспортные средства, находящиеся в розыске в связи с угоном. Для освобождения от транспортного налога нужно представить в инспекцию подлинник справки ОВД об угоне автомобиля. В Письме ФНС России N 3-3-07/475 от 07.04.2010 описана возможность представить только копию справки, а налоговая инспекция уже сама обратится за подтверждением факта угона в указанное подразделение ОВД. Если же нет такой справки вообще, но есть иные подтверждающие документы, то право на освобождение от уплаты транспортного налога доказать в принципе можно, но сделать это удастся только через судебное разбирательство.

Еще одна ситуация связана с транзитными номерами. Это ведь тоже регистрация, а обязанность по уплате транспортного налога возникает только с момента регистрации автомобиля в органах ГИБДД. Но дело в том, что регистрация автомобиля в ГИБДД и выдача знаков «Транзит» — это совершенно разные регистрационные действия согласно п. 34 Административного регламента, утвержденного Приказом МВД России от 24.11.2008 N 1001. При этом свидетельство о регистрации транспортного средства не выдается, а значит, знак «Транзит» не означает, что автомобиль поставлен на регистрационный учет. Следовательно, у владельца не возникает обязанности по уплате транспортного налога (Письмо Минфина России N 03-05-06-04/39 от 03.07.2008).

А вот если транспортное средство было продано, но не снято с регистрационного учета, то налог придется заплатить. Как уже было сказано выше, транспортный налог обязан платить тот, на кого зарегистрировано транспортное средство, облагаемое этим налогом согласно абз. 1 ст. 357 и ст. 358 Налогового кодекса РФ. И если владелец, продавший автомобиль, не снял его с учета, он будет обязан платить транспортный налог. В налоговые инспекции данные об имеющихся в собственности граждан транспортных средствах поступают из регистрационных органов, и до тех пор, пока транспортное средство не снято с регистрационного учета, налоговая инспекция будет начислять транспортный налог.

Для того чтобы не платить налог с проданного автомобиля, нужно снять его с учета в ГИБДД. После этого ГИБДД подаст уточненные сведения в налоговую инспекцию, а налог будет начисляться новому владельцу, который зарегистрирует автомобиль на себя.

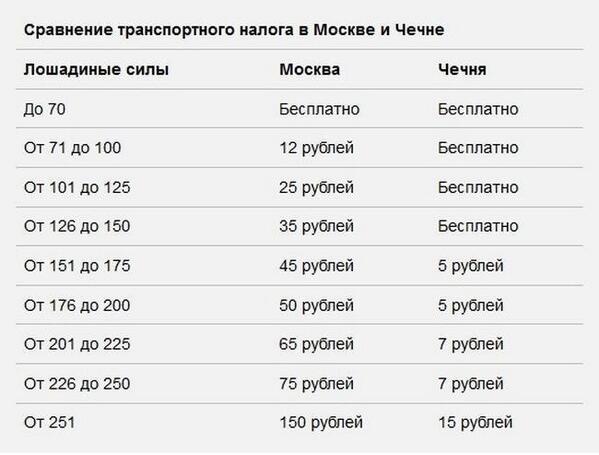

В каждом регионе России в соответствии со ст. 356 Налогового кодекса РФ могут быть установлены льготы по налогу для некоторых категорий граждан. При этом такие льготы утверждаются законами субъектов РФ. Например, льготы по транспортному налогу для жителей Москвы утверждены ст. 4 Закона г. Москвы N 33 от 09.07.2008, а для жителей Московской области — Законом Московской области N 151/2004-ОЗ от 24.11.2004. Так, москвичи, имеющие единственный легковой автомобиль мощностью до 70 л.с. освобождаются от уплаты транспортного налога, а жители Московской области — нет.

Так случается, что налоговые органы могут прислать уведомление на уплату налога в отношении автомобиля, который был продан и снят с учета много лет назад, или допустить иные существенные ошибки. Имейте в виду, что Федеральным законом N 283-ФЗ от 28.11.2009 в п. 3 ст. 363 Налогового кодекса РФ внесены поправки, не допускающие выставлять уведомления более чем за три года, предшествующих календарному году их направления. То есть в 2011 г. могут быть взысканы долги за 2008 — 2010 гг.

Если вы не согласны с тем, что выписано налоговой инспекцией, то необходимо обращаться с претензией в письменном виде или электронно через сервис на сайте налоговой инспекции. Если не будет получено информации о неточности или недостоверности данных, на основании которых рассчитывается транспортный налог, то по истечении установленного срока уплаты налогоплательщику будут начислять пени. Срок уплаты этого налога можно узнать в своей налоговой инспекции.

Налоговые льготы для людей с ограниченными возможностями

Конкретные товары, приобретенные людьми с ограниченными возможностями, освобождены от налога с продаж и использования в Техасе, а также от налога на продажу и использование автотранспортных средств. Эта публикация предоставляет основную информацию об этих покупках, освобожденных от налога.

Налог с продаж и использования

Некоторые предметы всегда освобождены от налогов для людей с ограниченными возможностями. Другие товары освобождаются от уплаты налога, если вы даете продавцу рецепт или форму 01-339 (оборотная сторона), , свидетельство об освобождении от уплаты налога с продаж и использования штата Техас (PDF).Ремонт, техническое обслуживание и модификации предметов, освобожденных от налога, также не облагаются налогом. См. На этой странице «Товары и услуги, освобожденные от налога с продаж и налога на использование».

Всегда освобождено от налогов

Вам не нужно предоставлять продавцу свидетельство об освобождении от уплаты налога, когда вы покупаете товары, которые всегда освобождены от налога. В приведенной ниже таблице указаны предметы, которые всегда освобождаются от налога, и предметы, которые освобождаются от налога при определенных условиях.

Освобождение от налогов при определенных условиях

Некоторые предметы освобождаются от уплаты налога только в том случае, если они куплены по медицинским показаниям или для того, чтобы люди с ограниченными возможностями могли действовать независимо.

Вы должны предоставить продавцу или поставщику услуг рецепт врача или правильно заполненное свидетельство об освобождении от уплаты налогов, чтобы покупать эти товары или услуги без налогообложения. Примеры см. В таблице ниже.

Краткого описания, например «шлейка для собаки-поводыря», достаточно, чтобы подтвердить, почему вы подаете заявление об освобождении от уплаты налога с продаж. На случай аудита продавец хранит свидетельство об освобождении для своих записей.

Товары и услуги, освобожденные от налога с продаж и налога на использование

Налог на продажу и использование автотранспортных средств

Легковые автомобили, фургоны, грузовики и другие транспортные средства облагаются налогом на продажу и использование автотранспортных средств.Автомобили освобождаются от налога, если они модифицированы для использования людьми с ортопедическими нарушениями, чтобы помочь им управлять автомобилем или ездить на нем.

Модифицированное транспортное средство должно использоваться не менее 80 процентов времени для перевозки или управления человеком с ортопедическими нарушениями.

Это исключение не распространяется на прицепы или другие транспортные средства, не предназначенные для перевозки людей.

Соответствующие изменения

Не взимаются налоги с адаптивных устройств, работ по установке этих устройств или каких-либо сборов за реконструкцию транспортного средства для размещения водителя или пассажира с ортопедическими нарушениями.Примеры модификаций, позволяющих освободить транспортное средство от налогообложения, включают следующее:

- ручное управление и левая педаль акселератора, позволяющая человеку с ортопедическими нарушениями управлять транспортным средством

- фальш-потолки

- подъемники для инвалидных колясок, которые позволяют людям с ортопедическими нарушениями передвигаться в транспортном средстве

Чтобы получить освобождение от налога на автотранспортные средства, вы должны заполнить оба из следующих пунктов:

Вы можете передать эти документы дилеру автомобилей при покупке автомобиля или налоговому инспектору округа при оформлении права собственности и регистрации автомобиля.

Неквалифицированные изменения

Примеры других модификаций, которые не соответствуют , включают следующее:

- подножки

- поручни

- ручки руля

- другие стандартные заводские опции, такие как автоматическая коробка передач или гидроусилитель руля

Возврат

Налог с продаж и использования

Если вы уплатили налог по ошибке, вы можете попросить у продавца возврат.Если продавец решит не возвращать вам деньги, вы можете попросить продавца предоставить ему заполненную форму 00-985, Передача права на возврат (PDF), чтобы вы могли запросить возврат налога непосредственно в офисе финансового контролера.

Налог на продажу и использование автотранспортных средств

Если вы уплатили налог по ошибке за автотранспортное средство, освобожденное от налога, вы можете потребовать возмещения в офисе финансового контролера, подав Форму 14-202, Техас Заявление о возмещении налога на автотранспортные средства (PDF).

Дополнительные ресурсы

96-273

(20.05)

Налогообложение в греко-римском мире: римский принципат

Albana, M. (1987) «La vicesima libertatis in età imperiale». QC 9: 41–76. Найдите этот ресурс:

Alpers, M. (1995.) Das nachrepublikanische Finanzsystem: Fiscus und Fisci in der frühen Kaiserzeit. Берлин и Нью-Йорк: De Gruyter. Найдите этот ресурс:

Aubert, J.-J. (1994.) Бизнес-менеджеры в Древнем Риме: социально-экономическое исследование Institores, 200 Б.C.–A.D. 250. Leiden, New York, and Cologne: Brill. Найдите этот ресурс:

Bachofen, J. J. (1848.) «Die Erbschaftssteuer, ihre Geschichte, ihr Einfluß auf das Privatrecht». In Ausgewählte Lehren des römischen Civilrechts , pp. 322–395. Бонн. Найдите этот ресурс:

Бадиан Э. (1972 г.) Мытари и грешники: частное предприятие на службе Римской республики . Итака, Нью-Йорк: Cornell University Press. Найдите этот ресурс:

Boulvert, G.(1964 г.) Les esclaves et les afranchis imériaux sous le Haut-Empire Romain I – II . Дисс. Экс-ан-Прованс. Найдите этот ресурс:

Брэдли, К. Р. (1984) « vicesima libertatis : его история и значение». Klio 66: 175–182. Найдите этот ресурс:

Брант, П. А. (1990) «Мытари в принципате». В г. Римские имперские темы , под редакцией П. А. Бранта, стр. 354–432. Oxford: Clarendon Press. Найдите этот ресурс:

Brunt, P.А. 1981/1990. «Доходы Рима». JRS 71: 161–172. Найдите этот ресурс:

Cagnat, MR ([1882] 1966.) . Париж: Imprimerie nationale. Найдите этот ресурс:

Cimma, M. R. (1981.) Ricerche sulla società di publicani. Милан: Giuffré. Найдите этот ресурс:

Corbier, M. (1974.) L’aerarium Saturni et l’aerarium militare: Administration et prosopographie sénatoriale. Rome: École française de Rome. Найдите этот ресурс:

Cottier, M., et al., Eds. (2008.) Таможенный закон в Азии . Oxford: Oxford University Press. Найдите этот ресурс:

De Laet, S.J. (1949.) Portorium: Étude sur l’organisation douanière chez les Romains, surtout à l´époque du Haut-Empire . Брюгге: De Tempel. Найдите этот ресурс:

Dobo, A. (1940.) Publicum portorium Illyrici: Documenti e commentario . Дисс. Будапешт: Pázmány Péter Tudományegyetem Érem- és Régiségtani Intézete.Найдите этот ресурс:

Droß-Krüpe, K., S. Föllinger, and K. Ruffing, eds. (2015.) Antike Wirtschaft und ihre kulturelle Prägung (2000 v. Chr. – 500 n. Chr.). В ближайшее время. Wiesbaden: Harrassowitz. Найдите этот ресурс:

Eck, W. (1979.) Die staatliche Organization Italiens in der hohen Kaiserzeit. Мюнхен: C.H. Beck. Найдите этот ресурс:

Eck, W. (1995.) «Zur Erhebung der Erbschafts- und Freilassungssteuer in Ägypten im 2. Jh. п. Chr. » В году Die Verwaltung des Römischen Reiches in der Hohen Kaiserzeit.Ausgewählte und erweiterte Beiträge I , стр. 341–348. Базель: F. Reinhardt. Найдите этот ресурс:

Eich, P. (2007) «Die Administratoren des römischen Ägyptens.» В Herrschen und Verwalten: Der Alltag der römischen Administration in der Hohen Kaiserzeit, под редакцией Р. Хенша и Й. Хайнрихса, стр. 378–399. Кельн: Böhlau Verlag. Найдите этот ресурс:

Edelmann-Singer, B. (2012) «Die finanzielle und wirtschaftliche Dimension der Provinziallandtage in der Römischen Kaiserzeit.В книге Ordnungsrahmen antiker Ökonomien: Ordnungskonzepte und Steuerungsmechanismen antiker Wirtschaftssysteme im Vergleich, под редакцией С. Гюнтера, стр. 165–179. Wiesbaden: Harrassowitz. Найдите этот ресурс:

France, J. (2001a.) Quadragesima Galliarum: L’organisation douanière des provinces alpestres, gauloises et germaniques de l’Empire Romain. Рим: École française de Rome. Найдите этот ресурс:

France, J. (2001b.) «Remarques sur les tributa dans les провинциях северно-западных провинций Римской империи (Бретань, Голль, Германия).” Latomus 60,2: 359–379. Найдите этот ресурс:

France, J. and J. Nelis-Clément, eds. (2014.) La statio: Archéologie d’un lieu de pouvoir dans l’empire romain. Bordeaux: Ausonius. Найдите этот ресурс:

Froehlich, S. (2014.) «Das Zollpersonal an den römischen Alpenstraßen nach Aguntum und Virunum.» Klio 96,1: 67–92. Найдите этот ресурс:

Gardner, J. (2001.) «Ближайшее и самое дорогое: обязанность уплаты налога на наследство в римских семьях.В г. Детство, класс и родство в римском мире , под редакцией С. Диксона, стр. 205–220. Лондон и Нью-Йорк: Routledge. Найдите этот ресурс:

Günther, S. (2008.) Vectigalia nervos esse rei publicae: Die indirekten Steuern in der Römischen Kaiserzeit von Augustus bis Diokletian. Wiesbaden: Harrassowitz. Найдите этот ресурс:

Günther, S. (2013) «Res publica oder res popularis: Die steuerpolitischen Maßnahmen des« schlechten »Kaisers Nero zwischen Haushaltsraison und Volksfreundlichkeit.”В Neros Wirklichkeiten: Zur Rezeption einer umstrittenen Gestalt, под редакцией Chr. Вальде, стр. 105–128. Раден: Verlag Marie Leidorf. Найдите этот ресурс:

Günther, S. (2014.) «Der fiscus Iudaicus als Forschungskonstrukt.» JASCA 2: 123–136. Найдите этот ресурс:

Günther, S. (2015a.) «Финансирование гражданских войн — пример пошлин и налогов». В журнале «Древние цивилизации» (JAC) 30: X – Y. Скоро выйдет. Найдите этот ресурс:

Günther, S.(2015b.) «Sonderwirtschaftszonen — Antike Konzeptionen und Konstruktionen am Beispiel des athenischen Piräus». В издании Antike Wirtschaft und ihre kulturelle Prägung (2000 v. Chr. — 500 n. Chr.), под редакцией К. Дрос-Крюпе, С. Фёллингера и К. Раффинга. Висбаден: Харрасовиц. Скоро. Найдите этот ресурс:

Günther, S. (2015c.) «Sklaven im römischen Zollwesen.» В Studien zum römischen Zollwesen , под редакцией П. Критцингера, Ф. Шлейхера и Т. Стиклера, стр. 229–241. Дуйсбург: Wellem Verlag.Найдите этот ресурс:

Hirschfeld, O. (1905.) Die kaiserlichen Verwaltungsbeamten bis auf Diocletian . 2-е изд. Берлин: Weidmann. Найдите этот ресурс:

Hopkins, K. (1980) «Налоги и торговля в Римской империи (200 г. до н. Э. — 400 г. н. Э.)». JRS 70: 101–125. Найдите этот ресурс:

Hopkins, K. (1995/1996.) «Рим, налоги, рента и торговля». Kodai 6/7: 41–75. Найдите этот ресурс:

Hopkins, K. (2000) «Арендная плата, налоги, торговля и город Рим.”В Mercati permanenti e mercati periodi nel mondo romano. Atti degli Incontri capresi di storia dell’economia antica (Capri 13–15 ottobre 1997), под редакцией Э. Ло Кашио, стр. 253–267. Бари: Эдипулия. Найдите этот ресурс:

Il capitolo delle entrate nelle finanze municipali на западном побережье: Actes de la X e rencontre franco-italienne sur l´épigraphie du monde romain. Рим, 27–29 мая 1996 г. (1999 г.) Рим: École française de Rome.Найдите этот ресурс:

Иванов В. (1971.) De societatibus vectigalium publicorum populi Romani. Рим: L’Erma di Bretschneider. Найдите этот ресурс:

Jördens, A. (2012) «Правительство, налогообложение и право». В г. Оксфордский справочник римского Египта , под редакцией К. Риггса, стр. 56–67. Oxford: Oxford University Press. Найдите этот ресурс:

Jördens, A. (2009.) Statthalterliche Verwaltung in der römischen Kaiserzeit: Studien zum praefectus Aegypti. Штутгарт.Найдите этот ресурс:

Книп, Ф. (1896.) Societas publicanorum . Jena: G. Fischer. Найдите этот ресурс:

Kritzinger, P. (2015.) «Das römische Zollsystem bis in das 3. Jh. n.Chr. » В Studien zum römischen Zollwesen , под редакцией П. Крицингера, Ф. Шлейхера и Т. Стиклера, стр. 11–55. Дуйсбург. Найдите этот ресурс:

Kritzinger, P., F. Schleicher, and T. Stickler, eds. (2015 г.) Studien zum römischen Zollwesen . Дуйсбург: Wellem Verlag.Найдите этот ресурс:

Malmendier, U. (2002.) Societas publicanorum: Staatliche Wirtschaftsaktivitäten in den Händen privater Unternehmer. Кельн, Веймар и Вена: Böhlau Verlag. Найдите этот ресурс:

Marek, Chr. (2006 г.) Die Inschriften von Kaunos . Мюнхен: C.H. Бек. Найдите этот ресурс:

Мэтьюз, Дж. Ф. (1984) «Налоговое право Пальмиры: свидетельства экономической истории в городе римского Востока». JRS 74: 157–180. Найдите этот ресурс:

Matz, St.(2015.) «Die stationes des gallischen Zollbezirkes aus archäologischer Sicht: Im Westen nichts Neues? — Eine kurze Bestandsaufnahme». В Studien zum römischen Zollwesen , под редакцией П. Критцингера, Ф. Шлейхера и Т. Стиклера, стр. 245–251. Дуйсбург: Wellem Verlag. Найдите этот ресурс:

McGinn, Th. А. Дж. (1989) «Налогообложение римских проституток». Helios 16: 79–110. Найдите этот ресурс:

Neesen, L. (1980). Untersuchungen zu den direkten Staatsabgaben in der römischen Kaiserzeit (27 v.Хр. — 284 н. Chr.). Bonn: Habelt. Найдите этот ресурс:

Nicolet, Cl. (1976.) Tributum . Бонн: Habelt. Найдите этот ресурс:

Ørsted P. (1985) Экономика римской империи и романизация: исследование римской имперской администрации и государственной аренды в придунайских провинциях с первого по третий века нашей эры . Копенгаген: Museum Tusculanum Press. Найдите этот ресурс:

Pflaum, H.-G. (1960.) Les carrières procuratoriennes équestres sous le Haut-Empire Romain, vols.I – IV. Paris: P. Geuthner. Найдите этот ресурс:

Pflaum, H.-G. (1982.) Les carrières procuratoriennes équestres sous le Haut-Empire Romain: Supplément. Paris: P. Geuthner. Найдите этот ресурс:

Rathbone, D. (2008.) «Реформы Вектигалии Нероном и начертание Lex Portorii Asiae». В г. Таможенный закон Азии , под редакцией М. Коттье и др., Стр. 251–278. Oxford: Oxford University Press. Найдите этот ресурс:

Rostovtzeff, M. (1902.) Geschichte der Staatspacht in der Römischen Kaiserzeit bis Diokletian. Лейпциг: L’Erma di Bretschneide. Найдите этот ресурс:

Раффинг, К. (2009 г.) «Das Imperium Romanum als Wirtschaftsraum». MBAH 27: 63–94. Найдите этот ресурс:

Schanz, G. (1900.) «Studien zur Geschichte und Theorie der Erbschaftssteuer.» Finanzarchiv 17: 1–62. Найдите этот ресурс:

Schmall, S. (2011) Patrimonium und Fiscus: Studien zur kaiserlichen Domänen- und Finanzverwaltung von Augustus bis Mitte des 3.Jahrhunderts n. Chr. Дисс. Бонн: Unversität Bonn. Найдите этот ресурс:

Takmer B. (2007) «Lex Portorii Provinciae Lyciae: Ein Vorbericht über die Zollinschrift aus Andriake aus neronischer Zeit». Gephyra 4: 165–188. Найдите этот ресурс:

Udoh, F. E. (2005). Цезарю Что есть кесарево: дань, налоги и имперское управление в Палестине в раннем Риме (63 г. до н. Э. — 70 г. н. Э.). Провиденс, Род-Айленд: Университет Брауна. Найдите этот ресурс:

Vandorpe, K.(2015 г.) «Римский Египет и организация таможенных пошлин». В Studien zum römischen Zollwesen , под редакцией П. Крицингера, Ф. Шлейхера и Т. Стиклера, стр. 89–110. Дуйсбург: Wellem Verlag. Найдите этот ресурс:

Ван Нейф, О. (2008 г.) «Социальный мир налоговых фермеров». В г. Таможенный закон Азии , под редакцией М. Коттье и др., Стр. 279–311. Oxford: Oxford University Press. Найдите этот ресурс:

Vittinghoff, F. (1953) «Portorium». RE XXII.1: 346–399.Найдите этот ресурс:

Wachtel, K. (1966.) Freigelassene und Sklaven in der staatlichen Finanzverwaltung der römischen Kaiserzeit von Augustus bis Diokletian. Берлин: Deutsche Akademie der Wissenschaften, Institut für Griechisch-Römische Altertumskunde. Найдите этот ресурс:

Wallace, S. L. (1938.) Налогообложение в Египте от Августа до Диоклетиана . Princeton: Princeton University Press. Найдите этот ресурс:

Wesener, G. (1958.) «Vicesima hereditatium.» RE VIII A.2: 2471–2477. Найдите этот ресурс:

Wesener, G. (1958.)« Vicesima manumissionum ». RE VIII A.2: 2477–2479. Найдите этот ресурс:

Wojciech, K. (2015.) «Stadtrömische Zollstationen im Kontext der Fleischversorgung Roms unter den Severern». В Studien zum römischen Zollwesen , под редакцией П. Крицингера, Ф. Шлейхера и Т. Стиклера, стр. 155–178. Дуйсбург: Wellem Verlag. Найдите этот ресурс:

Wolters, R. (1999.) Nummi signati: Untersuchungen zur römischen Münzprägung und Geldwirtschaft. Мюнхен: C.H. Beck. Найдите этот ресурс:

Wolters, R. (2005) «Remissio: Die Ankündigung von Steueraufhebungen in der Römischen Kaiserzeit». В «Eine ganz normale Inschrift»… Vnd ähnLiches zVm GebVrtstag von E. Weber: Festschrift zum 30. Апрель 2005, отредактировал о. Бейтлер и В. Хаметер, стр. 507–520. Wien: Eigenverl. der Österr. Ges. für Archäologie. Найдите этот ресурс:

Wolters, R. (2007) «Vectigal, Tributum und Stipendium — Abgabeformen in Römischer Republik und Kaiserzeit.В Geschenke und Steuern, Zölle und Tribute: Antike Abgabeformen in Anspruch und Wirklichkeit , под редакцией Х. Клинкотта, С. Кубиша и Р. Мюллер-Воллерманна, стр. 407–430. Лейден: Brill. Найдите этот ресурс:

Motor Transport Co. v. McCanless, 182 Tenn. 659

MR. JUSTICE NEIL представил заключение Суда.

Заявитель представил свой первоначальный счет в канцелярский суд округа Дэвидсон для взыскания определенных налогов на привилегии, уплаченных до этого по протесту ответчику как уполномоченному по финансам и налогообложению штата Теннесси.Иск был возбужден в срок, установленный законом, раздел 1790 и последующие статьи Кодекса. В законопроекте утверждается, что истцом является корпорация штата Теннесси, которая занимается перевозкой грузов и других товаров в пределах географических границ штата и занималась этим в периоды начисления и сбора соответствующих налогов на привилегии. Далее утверждается, что ответчик незаконно оценил и получил три процента валовых доходов истца от определенных товаров, которые по контракту были доставлены из Мемфиса, штат Теннесси, и доставлены в некоторые резервации правительства Соединенных Штатов, а именно в лагерь Тайсон в графстве Генри. , Артиллерийский завод Вулф-Крик в графствах Кэрролл и Гибсон и авиабаза армии США в графстве Резерфорд указали, что точки доставки находятся в пределах географических границ штата Теннесси.

В данном документе упоминались следующие товары: баллоны с водородом для Кэмп Тайсон, контейнеры с волокнистой оболочкой от Shelton Canning Company до артиллерийского завода Wolfe Creek и авиационный бензин для армейской авиабазы. Отгрузка в последний из названных пунктов в настоящее время не задействована, поскольку заявитель отказался от своих утверждений в отношении таких перевозок.

Заявитель утверждает, что земли, на которых расположены Кэмп Тайсон и артиллерийский завод Вулф-Крик, были приобретены Соединенными Штатами Америки в соответствии с пунктом 17 раздела 8 статьи 1 Конституции Соединенных Штатов и этим исключительным юрисдикция была передана Соединенным Штатам по законам штата Теннесси, раздел 98 Кодекса 1932 года; что у государства не было полномочий взимать налог с предметов, которые доставлялись на эти военные базы.

Ответчик представил ответ, отрицая, что налог был начислен и собран незаконно. Было определенное отрицание того, что Соединенные Штаты приобрели «исключительную юрисдикцию» над территориями, переданными федеральному правительству. Он утверждал, что указанные налоги были разрешены Законом о общих доходах, глава 108, Законы 1937 г., с поправками, Кодекс Уильямса, раздел 1248.134, в соответствии с пунктом C, который предусматривает взимание налога на привилегии с «транспортных компаний» на основании сумма, равная трем процентам валовой выручки от бизнеса внутри штата, осуществляемого в штате Теннесси; что заявитель при транспортировке товаров никогда не покидал географических границ штата Теннесси.

К протоколу внесена оговорка адвоката соответствующих сторон. Канцлер после надлежащего рассмотрения вопросов отклонил законопроект истца, и на его постановление была подана апелляция и удовлетворена в этом суде.

Было присвоено несколько ошибок. Все они связаны с одним вопросом, который уместно сформулирован в записке заявителя следующим языком: «Чтобы еще раз сформулировать вопрос, поднятый в состязательных бумагах …, это транспортировка военных боеприпасов из пункта в Теннесси, в данном случае Мемфиса, Теннесси, к землям, приобретенным Соединенными Штатами, и юрисдикции, переданной штатом Теннесси, внутриштатной сделкой, которая подлежит налогообложению согласно Закону о доходах, о котором идет речь? »

В суде первой инстанции заявитель поднял вопрос о том, что налог представляет собой «незаконное вмешательство в деятельность федерального правительства.«Его утверждение было основано на Panhandle Oil Co. против State of Mississippi, 277 US 218, 48 S.Ct. 451, 72 L.Ed. 857, 56 ALR 583, но, по словам адвоката, дела в суде State of Alabama v. King Boozer et al., 314 US 1, 62 S.Ct. 43, 86 L.Ed. 3, это дело, по-видимому, отменяет мнение по делу Panhandle, мы не будем ставить этот вопрос перед вашими почестями ».

Канцлер в исчерпывающем и компетентном заключении, которое приобщается к протоколу, постановил, что поставки в вопрос не составлял межгосударственную торговлю, но был полностью внутригосударственным, и этот истец не мог требовать освобождения в соответствии с нашим законодательством о доходах с внесенными в него поправками.

Мы внимательно изучили источники, на которые ссылается адвокат, и после должного рассмотрения пришли к выводу, что согласны с мнением, выраженным в мнении канцлера. Более того, мы думаем, что приведенный здесь Общий акт о цессии квалифицирует передачу юрисдикции федеральному правительству. Раздел 96 Кодекса Теннесси предусматривает:

«Суверенитет совпадает с границами. — Суверенитет и юрисдикция государства совпадают с его границами, но степень такой юрисдикции в отношении мест, которые были или могут быть переданы Соединенные Штаты соответствуют условиям такой уступки.«

Теперь уступка территорий в Кэмп-Тайсон и артиллерийском заводе Вулф-Крик была произведена в соответствии с Общим актом уступки, который квалифицирует уступку юрисдикции, Кодекс, раздел 98, следующим образом:

». . . и при условии, что государство оставляет за собой возврат в случае отказа от такого использования Соединенными Штатами и право облагать налогом всю собственность любой железной дороги, или другой корпорации, имеющей преимущественное право проезда, или расположенной над указанными землями или на них. «(Курсив наш.)

Ответчик настаивает, «что, когда рассматриваемая собственность была передана Соединенным Штатам, штат Теннесси прямо квалифицировал юрисдикцию Соединенных Штатов в той степени, в которой государство оставляло за собой право облагать налогом всю собственность любой железной дороги или другого объекта. корпорация, имеющая право проезда или местонахождение на указанных землях «. Мы должны согласиться с этим утверждением ввиду ясности формулировки устава. Оговорка по налогам носит общий характер и не ограничивается какой-либо конкретной формой налога.Мы считаем несущественным, что имущество передавалось агентству федерального правительства, из которого можно сделать справедливый и разумный вывод о том, что государство оставило за собой право взимать с него налог, будь то налог ad valorem или налог на льготы. Следует отметить, что в данном случае взимались и взимались налоги за право пользования государственными автомагистралями общего пользования. Если истец имел право проезда «через» указанные земли, нельзя сказать, что право государства на налогообложение прекращалось в момент прибытия груза в пункт назначения или что право налогообложения вообще было утрачено в соответствии с законом. Генеральный акт цессии.

Заявитель является частной корпорацией и при ведении своей коммерческой деятельности может бесплатно пользоваться общественными автомагистралями этого штата. Он имеет право проезда через указанные земли по милости законодательного органа, и ему не будет разрешено требовать освобождения от налогообложения на том основании, что он осуществляет поставки военных материалов на заводы, эксплуатируемые Соединенными Штатами. Правительство штата. Penn Dairies, Inc., v. Milk Control Comm., 318 U.С. 261, 63 S.Ct. 617, 87 L.Ed. 748.

In Grayburg Oil Co. v. State (Tex. Civ. App.), 286 S.W. 489, 494, Суд при обсуждении вопроса о юрисдикции Соединенных Штатов над землей, переданной ему, сказал:

«Признавая полное предоставление суверенитета в законодательных и административных целях правительству Соединенных Штатов над этой уступленной территорией, мы не можем прийти к выводу, что территория становится полностью чуждой государству в вопросах торговли, и что вовлеченные операции представляют собой межгосударственную, а не внутригосударственную торговлю.»

Вышеупомянутый случай касался продажи бензина в федеральной резервации, а именно в Форт Сэм Хьюстон.

In State of Alabama v. King Boozer et al., 314 US 1, 62 S.Ct. 43 , 45, 86 L.Ed. 3, похоже, что товарищество King and Boozer продавало пиломатериалы подрядчикам для использования последними для строительства армейского лагеря в Соединенных Штатах. По закону Алабамы штат должен был собирать выручку от продажи налог с покупателя. Верховный суд Соединенных Штатов постановил, что покупатель не освобожден от налога, используя следующую формулировку:

«Конгресс отказался принять закон, освобождающий от налоговых обязательств штатов подрядчиков по контрактам» затраты плюс «на строительство государственных объектов.Следовательно, участники данной сделки пользуются только таким налоговым иммунитетом, который предоставляется самой Конституцией. . . Правительство, на наш взгляд, справедливо, отвергает любые утверждения о том, что Конституция, без поддержки законодательства Конгресса, запрещает взимать налог с подрядчиков только потому, что он передается экономически, по условиям контракта или иным образом, как часть стоимости строительства на правительство. Поскольку такой недискриминационный государственный налог на подрядчика входит в стоимость материалов для правительства, это всего лишь нормальный случай организации на одной и той же территории двух независимых налоговых суверенитетов.Заявленное право одного не облагаться налогом другим не означает иммунитета от уплаты дополнительных затрат, связанных с налогообложением тех, кто поставляет товары правительству и которым не предоставлен налоговый иммунитет. Поскольку преобладала другая точка зрения, см. Panhandle Oil Co. v. [ Mississippi ], [и] Graves v. Texas Co., выше [298 U.S. 393, 56 S.Ct. 818, 80 L.Ed. 1236], мы думаем, что это уже несостоятельно. См. Metcalf Eddy v. Mitchell, 269 U.S. 514, 46 S.Ct. 172, 70 L.Ed. 384; Trinityfarm Co. v. Grosjean, 291 U.S. 466, 54 S.Ct. 469, 78 L.Ed. 918; James v. Dravo Contracting Co., 302 U.S. 134, 160, 58 S.Ct. 208, 221, 82 L.Ed. 155, 114 A.L.R. 318; Helvering v. Gerhardt, 304 U.S. 405, 416, 58 S.Ct. 969, 973, 82 L.Ed. 1427; Graves v. [ People of State of ] New York, 306 U.S. 466, 59 S.Кт. 595, 83 L.Ed. 927, 120 A.L.R. 1466. «

В дополнение к вышеупомянутому авторитету у нас есть дело Penn. Dairies, Inc., v. Milk Control Comm., И т. Д., 318 US 261, 63 S.Ct. 617, 621, 81 L.Ed. 748, в котором было сказано:

«Тенденция наших решений не заключается в том, чтобы распространять правительственный иммунитет от государственного налогообложения и регулирования за пределы самого национального правительства и правительственных функций, выполняемых его должностными лицами и агентами. Мы признали, что Конституция предполагает дальнейшее существование штатов, функционирующих в координации с национальным правительством с полномочиями в штатах взимать налоги и регулировать их внутренние дела и политику, и что государственное регулирование, такое как государственное налогообложение, неизбежно накладывает определенное бремя на национальное правительство того же типа, что и те, которые навязываются гражданам Соединенных Штатов в границах штата, см. Metcalf Eddy v. Mitchell (269 U.S. 523, 524, 46 S.Ct.172, 70 L.Ed. 392, 393). И мы считали, что это бремя, за исключением тех случаев, когда Конгресс может принять меры для его снятия, следует рассматривать как обычные инциденты операции на той же территории двойной системы правления, и что отсутствие иммунитета национального правительства от такого бремени. следует из Конституции, которая установила систему, см. Graves v. New York [ supra ], 306 US 466, 483, 487, 59 S.Кт. 595, 599, 601, 83 L.Ed. 927 [934, 937], 120 A.L.R. 1466. «

Заявитель здесь пытается сослаться на то, что, по его утверждению, является» исключительной юрисдикцией «Соединенных Штатов в отношении определенных армейских баз, с тем чтобы избежать уплаты налога на привилегии государству. Мы считаем, что довод, если таковой имеется , может быть сделано только самим правительством Соединенных Штатов, а не налогоплательщиком. Не похоже, что Конгресс в соответствии с соответствующим законодательством провозгласил полный суверенитет над этими территориями со стороны правительства, исключив право государства налагать налог на транзакции, не начинающиеся и не заканчивающиеся в таких областях.В настоящем деле адвокат ответчика делает резкое замечание: «Такая уступка юрисдикции, которая была сделана правительству Соединенных Штатов, никогда не использовалась указанным правительством, прямо или косвенно, для защиты этого контрактного перевозчика от налогообложения привилегий. государством «.

Адвокат истца (апеллянта) серьезно утверждает, что федеральное правительство «имеет такие же полномочия в отношении рассматриваемых земель, как и в отношении округа Колумбия»; что его сила проистекает таким же образом и в силу того же авторитета, а именно., Статья 1, Раздел 8, Пункт 17 Конституции Соединенных Штатов. Пункт 17 гласит следующее:

«Конгресс имеет право … осуществлять исключительное законодательство во всех случаях, как бы то ни было, в таком округе (не превышающем десяти квадратных миль), как это возможно, путем уступки определенных штатов и принятия Конгрессом. , стать резиденцией правительства Соединенных Штатов и осуществлять такую же власть над всеми местами, приобретенными с согласия законодательного собрания штата, в котором они находятся, для возведения фортов, журналов, арсеналов, верфей , и другие необходимые постройки.«

Весь аргумент основан на ошибочном предположении, что штат Теннесси уступил« исключительную »юрисдикцию над рассматриваемыми землями. В деле Standard Oil Co. v. State of California, 291 US 242, 245, 54 S.Ct. 381, 78 L.Ed. 775, указанное в качестве органа власти, штат Калифорния уступил всю власть над «Presidio», федеральной резервацией. Теперь, когда это правда, справедливо считалось, что штат не может взимать и взимать налог с транзакций, начинающихся и заканчивающихся в рамках такого бронирования.Дело не в этом. Более того, утверждение о том, что территория округа Колумбия находится в том же статусе, что и армейский лагерь, не имеющий постоянного существования, полностью ошибочно. Дело Washington, Virginia Maryland Coach Co. v. National Labor Relations Board, 301 U.S. 142, 57 S.Ct. 648, 81 L.Ed. 965, также упоминаемый как авторитетный, не контролирует по той же причине. Там был поднят вопрос о перевозках в межгосударственной торговле. Никто не отрицал, что компания Coach Company занималась такой торговлей.

Мы судим из состязательных бумаг и мнения канцлера, что истец настаивал на двух предложениях: (1) что государство уступило всю юрисдикцию над рассматриваемыми землями; и (2) заявитель занимался торговлей между штатами. В настоящее время Суд настаивает на том, что «контролирующие дела … основываются на вопросе об исключительной юрисдикции». Эти два утверждения настолько взаимосвязаны, что их трудно разделить. Если уступленная территория занимает статус штата или территории, конечно, здесь задействованная сделка является транзакцией между штатами.Если штат Теннесси передал или отказался от всей власти над такой территорией, уступив все законодательные полномочия правительству Соединенных Штатов, в результате такие земли перестали быть частью штата Теннесси — по крайней мере, в квалифицированный смысл.

Обсуждая последнее утверждение, адвокат опирается на следующее заявление Верховного суда Соединенных Штатов по делу Standard Oil Co. v. California, supra [291 U.S. 242, 54 S.Кт. 383]: «Штат не может эффективно принимать законы по вопросам , находящимся за пределами его юрисдикции и на территории, находящейся под контролем только Соединенных Штатов. » (курсив наш.) Мы не думаем, что штат Теннесси в соответствии с Общим актом уступки права собственности, поставил рассматриваемую территорию за пределы действия своих законов, как это сделали Вирджиния и Мэриленд, уступив территорию округа Колумбия Соединенным Штатам, и что Кодекс Уильямса, раздел 1248.134, в соответствии с пунктом C, неэффективен для цели, для которых он был принят.Поддерживая последнее утверждение и тем самым позволяя истцу избежать уплаты налога на привилегии, наложенного в данном случае, мы должны были бы признать, что государство утратило полный суверенитет над рассматриваемыми землями или что коммерческая статья Конституции США применимы к поставкам, осуществляемым в такие армейские лагеря из пунктов, полностью находящихся в пределах географических границ штата. Другими словами, эти военные лагеря являются штатами по смыслу статьи Конституции о торговле.Первое предположение необоснованно и несостоятельно как с точки зрения закона, так и с точки зрения факта. Второе не может поддерживаться какой-либо разумной гипотезой. Оговорка о торговле, статья 1, раздел 8, пункт 3, гласит:

«Конгресс будет иметь власть … регулировать торговлю с иностранными государствами, между отдельными штатами и с индейскими племенами».

Этот раздел Конституции был определен во многих случаях. Мы думаем, что используемый язык явно предполагает транзакции между гражданами разных суверенных государств.11 утра. Юр., Коммерция, 8 сек. 4; 15 C.J.S. Торговля, гл. 2, стр. 258. Теперь, если утверждение заявителя будет доведено до окончательного заключения и будет обоснованным, результатом будет то, что Теннесси имеет в пределах своих границ множество небольших территорий, над которыми Конгресс может наделить определенные атрибуты суверенитета или навсегда осуществлять над ними свою власть в отличие от любое право, на которое может претендовать само государство. Как отметил в своем мнении ученый канцлер, это приводит к абсурду. Он сказал:

«Адвокат ответчика указывает на серьезный характер любого решения, которое будет зависеть от правил межгосударственной торговли, перевозки товаров или передвижения людей в и из правительственных резерваций в другие точки штата.Он задает вопрос: «Будет ли такси или автобус, курсирующий из Парижа, Теннесси, в Кэмп Тайсон, в том же округе, заниматься межгосударственной торговлей? И могло ли быть нарушение закона Манна [18 U.S.C.A., Sec. 397 et seq.], Сопроводив женщину из почтового отделения в Нэшвилле в другое место в городе Нэшвилл?

«Когда мы рассматриваем огромное количество территорий по всей территории Соединенных Штатов, которые теперь перешли под контроль Федерального правительства, мы осознаем, насколько далеко может быть такое владение.»

Распределение ошибок отменяется, и постановление канцлера утверждается.

Австралийские обновления политики и финансирования в отношении водорода

После выпуска в октябре прошлого года справочника K&L Gates H 2 , выпущенного компанией K&L Gates, произошел ряд политических и финансовых изменений, применимых к водородной энергетической отрасли. Эти разработки произошли как на уровне Содружества, так и на уровне штата и подчеркивают нынешний аппетит правительства к развитию развивающейся австралийской водородной промышленности и позиционированию Австралии как мирового лидера в области водорода.

В этой статье отражается состояние дел в Австралии, дается сводный обзор этих обновлений на высоком уровне и дополняется австралийская глава нашего справочника H 2 , доступ к которому можно получить здесь.

ОБНОВЛЕНИЯ ПОЛИТИКИ АВСТРАЛИИ

Новый Южный Уэльс

В марте 2021 года правительство Нового Южного Уэльса ( NSW ) опубликовало Программу чистого нуля штата Новый Южный Уэльс и инновационную программу ( Программа ) в рамках этапа 1 Плана нулевого уровня штата Новый Южный Уэльс: 2020-2030, который направлен на достижение 35 % снижение выбросов по сравнению с уровнем 2005 года.К 2030 году в рамках Программы будет инвестировано 750 миллионов австралийских долларов для достижения этой цели.

Программа имеет три основных направления:

- Чистые технологии, инновации — поддержка развития новых чистых технологий, включая водород. На эту область выделено 195 миллионов австралийских долларов.

- Новые фонды низкоуглеродной промышленности — создание основы для отраслей с низким уровнем выбросов путем создания инфраструктуры и расширения возможностей цепочек поставок. На эту цель было выделено 175 миллионов австралийских долларов.

- High Emitting Industries — использование технологий с низким уровнем выбросов для снижения выбросов, связанных с промышленными объектами с высоким уровнем выбросов. Для этой цели доступно 380 миллионов австралийских долларов.

Хотя Программа нейтральна с точки зрения технологий, она способствует развитию водородной промышленности, поскольку предлагаемое финансирование может применяться к водородным проектам.

В рамках цели программы по созданию низкоуглеродных производств правительство Нового Южного Уэльса уже объявило о выделении 70 миллионов австралийских долларов для поддержки создания водородных узлов в регионах Хантер и Иллаварра.Развитие водородных хабов, которые позволяют участникам водородной отрасли использовать общую инфраструктуру, согласуется с созданием зон возобновляемой энергии в соответствии с Дорожной картой инфраструктуры электроэнергетики штата Новый Южный Уэльс и Законом об инвестициях в инфраструктуру электроэнергетики 2020 (NSW) .

Северная территория

В конце 2020 года правительство Северной территории опубликовало свою стратегию по возобновляемым водородам ( NT Стратегия ). Северная территория поставила цель достичь нулевых выбросов к 2050 году, и ожидается, что водород может сыграть решающую роль в достижении этой цели.Стратегия NT описывает план из пяти пунктов, лежащий в основе перехода на возобновляемый водород:

- Развитие местной промышленности для облегчения перехода на водородную промышленность.

- Управление ресурсами для оптимизации ресурсов и инфраструктуры территории для содействия развитию водородной промышленности.

- Увеличивайте и используйте спрос на водород, чтобы максимально расширить возможности внутреннего и международного экспорта.

- Поддержка инноваций и новых технологий использования возобновляемого водорода.

- Применяйте соответствующие законы и постановления.

Квинсленд

В ноябре 2020 года лейбористское правительство Квинсленда назначило Мика де Бренни министром энергетики, возобновляемых источников энергии и водорода, первого специального министра Австралии по водороду. Назначение специального министра указывает на важность, которую водородная промышленность, как ожидается, будет играть в экономике Квинсленда.

Вскоре после своего назначения министр назначил двух новых чемпионов по водороду, члена Mundingburra Les Walker и члена Rockhampton Барри О’Рурка, ответственных за развитие водородной промышленности Квинсленда.

Южная Австралия

В марте 2021 года правительство Южной Австралии и администрация порта Роттердам в Нидерландах подписали меморандум о взаимопонимании, чтобы изучить возможность экспорта зеленого водорода, произведенного в Южной Австралии, в крупнейший порт Европы.

Это партнерство основывается на предварительном технико-экономическом обосновании экспорта водорода, инструменте онлайн-моделирования и проспекте эмиссии, выпущенном правительством Южной Австралии в октябре 2020 года в рамках Плана действий Южной Австралии по водороду.Инструмент онлайн-моделирования дает ориентировочное представление о возможных схемах экспортной цепочки поставок водорода в Южной Австралии. В проспекте излагаются преимущества инвестирования в экологически чистый водород в Южной Австралии и рассматриваются текущие инвестиции в экологически чистый водород в Южной Австралии, нормативно-правовая база и потенциальные места для производства водорода и возможности экспортной цепочки поставок.

Виктория

В феврале 2021 года правительство Виктории опубликовало План развития возобновляемой водородной промышленности (план , план ).План определяет, как Виктория будет развивать сектор возобновляемого водорода.

План определяет 18 результатов по трем основным направлениям развития водородного сектора Виктории различными способами, от исследований и разработок до экспорта. Ключевые направления и некоторые соответствующие результаты для этих областей включают:

Фонд возобновляемого водорода

- Ускорение инноваций за счет исследований и разработок водородных технологий.

- Продолжение разработки четких правил, стандартов и кодексов, гарантирующих, что водород пригоден для использования по назначению.

Подключение экономики

- Использование существующих газовых сетей в качестве потенциального канала распределения возобновляемого водорода.

- Содействие интеграции водорода в транспортный сектор для поддержки декарбонизации.

Вперед

- Обеспечение пилотных проектов, проектов и демонстраций водородного топлива при государственной поддержке.

- Правительство Виктории будет работать с компаниями, чтобы продвигать Викторию как место для мировой торговли и инвестиций.

Западная Австралия

Первый министр водорода Западной Австралии

Вновь переизбранное лейбористское правительство Западной Австралии ( WA ) объявило, что Аллана Мактирнан займет новую должность министра по водороду с марта 2021 года. В то время как г-жа Мактирнан руководила развитием водородной промышленности штата Вашингтон под эгидой других своих портфелей. с 2018 года назначение специального министра указывает на важность водорода в штате Вашингтон.

Дорожная карта возобновляемых источников водорода

В ноябре 2020 года Вашингтон запустил свою дорожную карту по возобновляемым водородам (Дорожная карта ).Дорожная карта определяет 26 инициатив, которые правительство Западной Австралии реализует для достижения своей Водородной стратегии 2019 года. К ним относятся разработка модели цепочки поставок возобновляемого водорода, проведение обзора правовой базы, разработка стратегической промышленной зоны Оакаджи и проведение моделирования потенциала хранения водорода на истощенных газовых и нефтяных месторождениях.

Обновление водородной стратегии

Правительство Западной Австралии обновило свою водородную стратегию в январе 2021 года. Основное обновление заключалось в продвижении своих целей, первоначально поставленных на 2040–2030 годы.Эти цели включают:

- Доля WA на мировом рынке экспорта водорода должна быть аналогична ее доле в СПГ сегодня. Газопроводы и сети

- WA должны содержать до 10% возобновляемой водородной смеси.

- Широко используется возобновляемый водород в карьерных транспортных средствах.

- Использование возобновляемого водорода в качестве важного источника топлива для региональных перевозок.

Федеральное правительство

В сентябре 2020 года Первое заявление о технологиях с низким уровнем выбросов ( Заявление о технологиях ) было объявлено как первая важная веха в Дорожной карте инвестиций в технологии.

Заявление о технологиях определяет, как новые технологии с низким уровнем выбросов могут стать экономически конкурентоспособными и заменить существующие методы с высоким уровнем выбросов.

Чистый водород и хранилище для улавливания углерода ( CCS ) определены как некоторые из приоритетных технологий с низким уровнем выбросов.

Что касается чистого водорода, то ключевая цель — снизить его цену до 2 австралийских долларов за килограмм, чтобы он стал конкурентоспособным в таких приложениях, как производство аммиака, в качестве топлива для транспорта и для производства электроэнергии.

Заявление о технологиях предполагает, что CCS будет иметь решающее значение для развития новых отраслей с низким уровнем выбросов, таких как производство голубого водорода. Таким образом, приоритетом является сжатие CO₂, транспортировка и хранение CO₂ для CCS по цене менее 20 австралийских долларов за тонну. Федеральное правительство считает, что это позволит CCS в долгосрочной перспективе быть конкурентоспособным по сравнению с другими формами сокращения выбросов.

ОБНОВЛЕНИЯ АВСТРАЛИЙСКОГО ФИНАНСИРОВАНИЯ

Новый Южный Уэльс

В дополнение к подробным сведениям о финансировании, опубликованным в рамках Программы промышленного и инновационного развития штата Новый Южный Уэльс, в конце 2020 года в Закон об управлении энергетикой и коммунальными предприятиями (NSW) были внесены поправки, уточняющие, что 50 миллионов австралийских долларов из Фонда борьбы с изменением климата, созданного в соответствии с этот закон будет направлен на развитие сектора зеленого водорода в период с 2021 по 2030 год, включая производство водородной энергии с использованием возобновляемых источников энергии, а также поставку, использование и экспорт зеленого водорода.

Квинсленд

В декабре 2020 года правительство Квинсленда выделило еще 10 миллионов австралийских долларов на следующие четыре года в свой Фонд развития водородной промышленности ( HIDF ), который был учрежден в рамках Стратегии развития водородной промышленности Квинсленда. Таким образом, общий объем финансирования HIDF составляет 25 миллионов австралийских долларов.

Прием заявок на второй раунд HIDF в настоящее время открыт, прием заявок заканчивается 2 июня 2021 года. Во втором раунде доступно 5 миллионов австралийских долларов по двум приоритетным категориям:

- Применение водородных технологий в секторе мобильности — проекты должны реализовывать форму водородной мобильности с использованием водорода, полученного из возобновляемых источников.

- Интеграция водородных технологий с установками очистки сточных вод ( СОСВ ) — проекты должны интегрировать производство возобновляемого водорода в существующие СОСВ.

Южная Австралия

В апреле 2021 года федеральное правительство и правительство Южной Австралии подписали Государственное соглашение об энергетике и сокращении выбросов на сумму 1,08 млрд австралийских долларов ( Deal ), чтобы обеспечить надежную и доступную энергию для сокращения выбросов. Согласно Соглашению, федеральное правительство внесет 660 миллионов австралийских долларов, а Южная Австралия предоставит 422 миллиона австралийских долларов.В то время как сделка сосредоточена на газе, 400 миллионов австралийских долларов из федерального финансирования будут использованы для приоритетных инвестиционных областей, включая CCS, электромобили, водород и другие проекты по сокращению выбросов.

Виктория

Ускорение программы водородной промышленности штата Виктория

В рамках этого плана правительство штата Виктория объявило о выделении дополнительных 10 млн австралийских долларов на программу ускоренного развития водородной промышленности штата Виктория для разработки политики, исследований и развития отрасли. Основное финансирование, обсуждаемое в Плане, включает:

- 6 австралийских долларов.2 миллиона на поддержку пилотных проектов, испытаний и демонстраций водорода в рамках программы Accelerating Victoria’s Hydrogen Industry Program.

- 1 миллион австралийских долларов на поддержку промышленных пользователей для поддержки бизнес-проектов, грантов и обучения в рамках программы Accelerating Victoria’s Hydrogen Industry Program.

- 0,5 млн австралийских долларов на технико-экономическое обоснование смешения газов Австралийским водородным центром в рамках Викторианской программы инвестиций в водород.

Викторианский водородный концентратор

В феврале 2021 года правительство штата Виктория выделило Технологическому университету Суинберна 10 миллионов австралийских долларов на разработку викторианского водородного концентратора ( Vh3 ) в партнерстве с Австралийской организацией научных и промышленных исследований Австралийского Союза.Грант был частью Государственного инвестиционного фонда высшего образования Виктории, который был создан в ответ на воздействие пандемии COVID-19 на викторианские университеты.