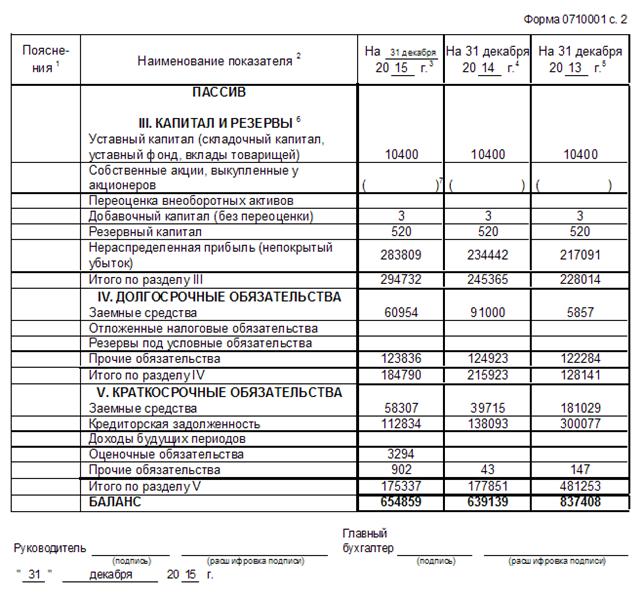

Текущие пассивы в балансе строка: Анализ структуры пассивов баланса предприятия. Таблица. Выводы

Анализ ликвидности баланса предприятия – SPRINTinvest.RU

Высокая степень ликвидности баланса предприятия характеризует развитый финансовый интеллект руководства компании и свидетельствует о его умении перекрывать денежными поступлениями имеющиеся долги перед кредиторами.

Анализ ликвидности баланса позволяет вытащить на поверхность сведения о платежеспособности предприятия и степени его экономической устойчивости в текущий момент.

Чем выше численная оценка ликвидности баланса, тем меньше времени потребуется для погашения имеющихся денежных обязательств предприятия. Критически низкая ликвидность баланса – верный предвестник скорого банкротства предприятия.

Анализ ликвидности баланса и платежеспособности предприятия подразумевает кластерное распределение его активов и пассивов.

В основе разделения активов на кластеры лежит скорость их превращения в наличные деньги, пассивов – скорость их погашения.

Чем выше показатель ликвидности актива или пассива, тем меньше времени им потребуется для перевода в денежные средства.

Сами деньги не ранжируются, так как считаются наиболее ликвидным товаром из существующих на текущий момент.

Группировка активов баланса для проведения анализа ликвидности

Чтобы провести анализ ликвидности бухгалтерского баланса предприятия, нужно обозреть широкий спектр параметров, подтвержденных документально.

Согласно общепринятой практике активы и пассивы группируются в определенные кластеры. Ниже приведены примеры объединений активов, состава соответствующих групп и их признаков.

Индекс А1. Самые ликвидные активы.

До 2011 г. к ним относили денежные средства, по определению обладавшие абсолютной ликвидностью, и краткосрочные финансовые вложения — векселя, банковские депозиты и иже с ними.

Рисунок 1. Состав группы активов А1 (строки 1240 и 1250)

Начиная с 2011 г. терминология несколько изменилась. К этой группе активов стали относить денежные средства и денежные эквиваленты (в частности, электронные валюты) и финансовые вложения (без указания на их краткосрочность).

Индекс А2. Быстро реализуемые активы.

Законодательные изменения 2011 г. и здесь внесли свои коррективы.

Рисунок 2. Состав группы активов А2 (строка 1230)

Прежде к этой группе относили краткосрочную дебиторскую задолженность и прочие оборотные активы. После 2011 г. вторая составляющая этой группы «перекочевала» в стан медленно реализуемых активов.

На сегодняшний момент индексом А2 принято обозначать лишь дебиторскую задолженность (предоплату поставщикам, долги покупателей и проч.) вне зависимости от ее длительности.

Индекс А3. Медленно реализуемые активы.

Традиционно в эту группу включаются все типы запасов (к примеру, сырье и полуфабрикаты на складах, готовая продукция и материалы), НДС по приобретенным ценностям за вычетом расходов будущих периодов.

Рисунок 3. Состав группы активов А3 (сумма строк 1210, 1220, 1260 за вычетом строки 12605)

С 2011 г. сюда стали причислять прочие оборотные активы, ранее считавшиеся быстро реализуемыми активами.

Индекс А4. Трудно реализуемые активы.

Рисунок 4. Состав группы активов А4 (строка 1100)

Их основа – внеоборотные активы:

- основные средства, включая здания и прочую недвижимость,

- технологическое оборудование,

- долгосрочные финансовые вложения,

- результаты лабораторных исследований,

- инновационные решения,

- отложенные налоговые возвраты,

- автомобильные и железнодорожные транспортные средства и проч.

До 2011 г. сюда включалась и долгосрочная дебиторская задолженность, имеющая нынче индекс А2.

Группировка пассивов баланса для проведения анализа ликвидности

Подобно описанным выше группам активов финансисты практикуют группировку пассивов баланса по степени их ликвидности. Для каждой группы предусмотрен отдельный индекс, имеющий глубокий экономический смысл.

Индекс П1. Наиболее срочные обязательства.

Рисунок 5. Состав группы пассивов П1 (строка 1520)

Основа группы – краткосрочная задолженность (по зарплате, налогам, перед учредителями в связи с несвоевременной выплатой дивидендов и так далее).

Такую задолженность легко погасить при ближайшем поступлении оборотных средств.

Индекс П2. Краткосрочные пассивы, характеризующиеся средней срочностью погашения.

В 2011 г. в части описания этой группы пассивов специальное законодательство претерпело некоторые изменения.

Рисунок 6. Состав группы пассивов П2 (сумма строк 1510, 1540 и 1550)

Ранее сюда включались кредиты, займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

С 2011 г. к группе с индексом П2 стали относить заемные средства, оценочные и прочие обязательства.

Примером рассматриваемой группы пассивов могут служить авансовые платежи партнеров, текущие долги перед поставщиками, вызванные несвоевременным исполнением обязательств.

Индекс П3. Долгосрочные пассивы.

Рисунок 7. Состав группы пассивов П3 (строка 1400)

С 2011 г. в эту группу включается все, что должно включаться в строку 1400 баланса, — заемные средства, отложенные налоговые, оценочные и прочие обязательства.

До 2011 г. использовалась несколько иная терминология – долгосрочные обязательства, включавшие все типы кредитов и займов, а также отложенных налоговых и прочих обязательств.

Индекс П4. Постоянные пассивы.

Последний расчетный индекс включает совокупные данные о капитале и резервах предприятия, а также о разнице между доходами и расходами будущих периодов.

Рисунок 8. Состав группы пассивов П4 (сумма строк 1300 и 1530 за вычетом строки 12605)

Традиционно в эту группу включалась стоимостная оценка уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, нераспределенной прибыли.

С 2011 г. законодатель отдельно выделил в структуре баланса статьи под оценку складочного капитала, уставного фонда, вкладов товарищей, переоценку внеоборотных активов.

Кардинального изменения смысла рассматриваемого индекса от этого не произошло.

Самое интересное – практическое использование выделенных индексов для анализа ликвидности баланса предприятия — нас ждет впереди.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Коэффициенты ликвидности баланса предприятия

Следующий этап подразумевает расчет относительных коэффициентов ликвидности баланса предприятия.

Мы рассмотрим шесть базовых коэффициентов, расчет которых позволит получить объективную характеристику финансового состояния предприятия.

[1]. КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

Данный параметр позволяет оценить долю покрытия активами наиболее срочных и среднесрочных кредиторских задолженностей предприятия.

Формула расчета выглядит следующим образом:

К = (А1 + А2 + А3) / (П1 + П2)

Значение коэффициента считается приемлемым, если оно находится в пределах от единицы до двух.

Если коэффициент ниже единицы, имеющихся активов предприятия не хватит на погашение срочных и среднесрочных пассивов.

Если значение коэффициента превысит 2, предприятие будет оставаться платежеспособным, но расходование ресурсов будет, скорее всего, чрезмерным.

Показатель текущей ликвидности также позволяет оценить степень возможности уплаты задолженностей предприятия в сжатые сроки.

[2]. КОЭФФИЦИЕНТ БЫСТРОЙ ЛИКВИДНОСТИ

Параметр оценивает возможность покрытия текущих обязательств организации быстро реализуемым имуществом и высоколиквидными активами.

Формула имеет следующий вид:

К = (А1 + А2) / (П1 + П2)

Минимально допустимым считается значение коэффициента, равное 0,7.

[3]. КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Он демонстрирует долю покрытия обязательств, существующих на данный момент, активами с максимальной ликвидностью.

Показатель абсолютной ликвидности рассчитывается при помощи следующей формулы:

К = А1 / (П1 + П2)

Если значение показателя опускается ниже 0,2, предприятие испытывает критические сложности с погашением обязательств.

Если значение коэффициента равно 0,2, это означает, что предприятие способно сиюминутно погасить 20 % текущих обязательств.

В течение отчетного периода значение этого коэффициента может меняться в одну и в другую стороны, что будет свидетельствовать об эффективности политики предприятия, направленной на увеличение платежеспособности предприятия.

[4]. ОБЩАЯ ЛИКВИДНОСТЬ БАЛАНСА

Данный параметр показывает долю уплаты предприятием всех существующих обязательств.

Формула выглядит как соотношение взвешенной суммы активов и пассивов. Она имеет следующий вид:

К = (А1 + А2/2 + А3/3) / (П1 + П2/2 + П3/3)

[5]. КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ ОБОРОТНЫМИ АКТИВАМИ

Показатель демонстрирует степень использования в повседневной деятельности оборотных средств, находящихся в собственности предприятия.

Формула выглядит следующим образом:

К = (П4 – А4) / (А1 + А2 + А3)

Нормативное значение начинается от 0,1 и выше.

[6]. КОЭФФИЦИЕНТ МАНЕВРЕННОСТИ КАПИТАЛА

Показатель позволяет увидеть долю собственного капитала в имеющихся запасах. Для расчета применяется формула:

К = А3 / [(А1 + А2 + А3) — (П1 + П2)]

В идеале этот показатель должен стремиться к нулю (за счет колоссального наращивания активов либо столь же впечатляющего уменьшения пассивов – долгов и обязательств — предприятия).

На практике возможно применение и других расчетных коэффициентов, рассмотрение которых мы оставим за рамками настоящей публикации.

Приведенных формул вполне достаточно, чтобы бегло оценить финансовое положение компании и спрогнозировать его развитие на ближайшее будущее.

Они также позволяют увидеть проблемы управленческого характера, связанные с неэффективным вовлечением в оборот имеющихся ресурсов и нерациональным использованием трудового потенциала предприятия.

строка учета и порядок отражения

При ведении бухгалтерского учета у специалистов возникает ряд вопросов, связанных со структурой, характерной для предприятий. В частности в рамках темы текущих обязательств интересуются, какая это строка в балансе.

В частности в рамках темы текущих обязательств интересуются, какая это строка в балансе.

Основные понятия

Каждое юридическое лицо не зависимо от рода деятельности имеет обязательства. Подразделять их принято на долгосрочные и краткосрочные (или текущие). Из названия уже понятно, что деление осуществляется по временному признаку.

Текущие обязательства – это тот долг, который компании необходимо погасить в течение ближайшего года. Ликвидация их осуществляется за счет текущих ресурсов, к которым относят:

- Дивиденды, предназначенные к выплате.

- Налоговые платежи.

- Векселя, которые относятся к краткосрочным.

- Доходы, полученные в качестве предоплаты, но не отработанные и пр.

Текущие ресурсы имеют главное отличие от долгосрочных в том, что теоретически предприятие могло бы использовать их для осуществления повседневной деятельности. Еще одним их отличительным признаком является то, что их переводят в денежный эквивалент и расходуют в короткий срок. Чаще всего – это календарный год. Если погашение их откладывают, то они переходят в категорию долгосрочных. При этом на общую сумму будет начисляться неустойка.

Чаще всего – это календарный год. Если погашение их откладывают, то они переходят в категорию долгосрочных. При этом на общую сумму будет начисляться неустойка.

Оценка текущих обязательств необходима при осуществлении анализа ликвидности предприятия, что может быть важно как для внутренних пользователей, так и для внешних. Например, чтобы оценить коэффициент покрытия обязательств используется следующая формула:

Это общая формула, а расчет активов и пассивов производится так:

По новому балансу это будет выглядеть следующим образом:

Состав обязательств

Обязательства можно разделить следующим образом:

- Связанные с проведением текущих операций. Сюда входят налоговые выплаты, авансы и заработная плата сотрудникам, платежи по аренде, расчеты за поставленные по договору материалы и товары.

- Обязательства, подлежащие ликвидации в течение года после составления финансовой отчетности. Это могут быть долгосрочные обязательства, которые должны быть погашены в течение ближайшего времени.

- Обязательства, которые должны быть погашены в течение года после составления бухгалтерского баланса. Сюда включается выплата компенсаций за неиспользованный отпуск, бонусов и пр.

К самым распространенным видам относят следующие:

- Кредиторская задолженность – это сумма, которую должник обязан внести в качестве оплаты за поставленный товар или полученную услугу, которые необходимы для функционирования предприятия. Размер ее оговаривается условиями договора.

- Краткосрочные векселя – это счета за поставленные товары и услуги, которые приобретались не для проведения основной деятельности организации.

- Доля долгосрочной задолженности, которую надлежит погасить в ближайший отчетный период.

- Начисленные платежи. Они включают в себя выплаты по кредитам в пользу банка и заработную плату сотрудников.

- Денежные выплаты, которые организация осуществляет по требованию кредитора.

- Авансовый платеж в счет будущей сделки. Сюда же относятся и депозиты.

- Полученная предоплата за будущую поставку товара или за оказание услуги.

- Налоговые удержания в федеральные и местные бюджеты.

- Задолженность по отпускам сотрудников (так называемые, оценочные обязательства). Ее возникновение становится следствием нежелания работников уходить в отпуск в отчетный период.

- Дивиденды, которые должны быть рассчитаны для всех владельцев акций и облигаций предприятия.

К текущим обязательствам относятся долги, которые следует погасить в ближайшее время

Как отразить в балансе

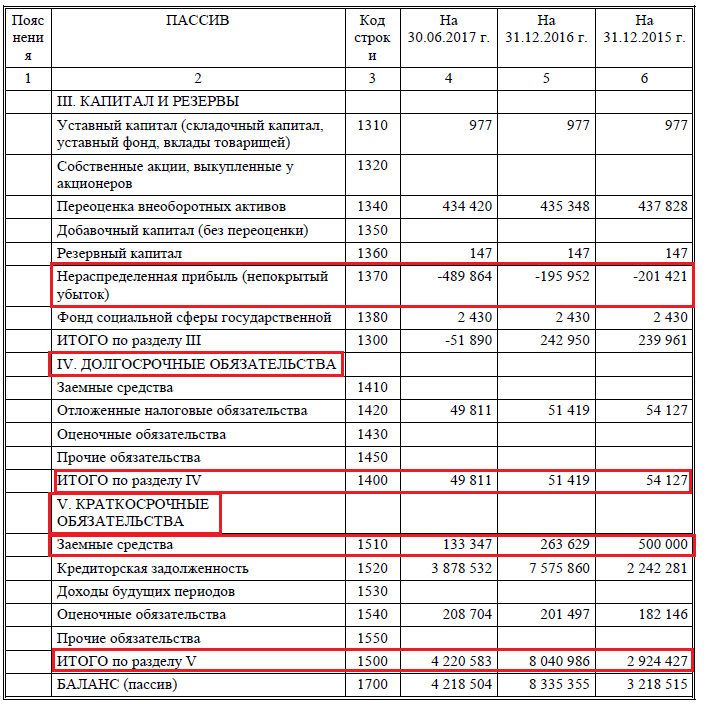

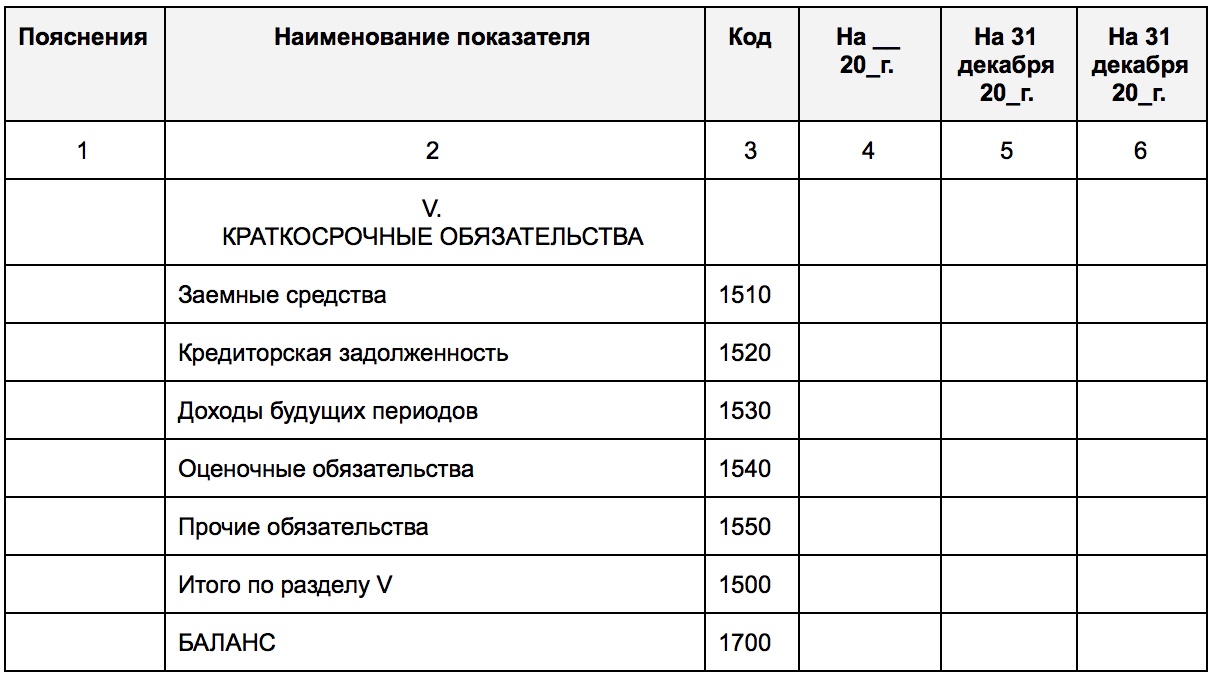

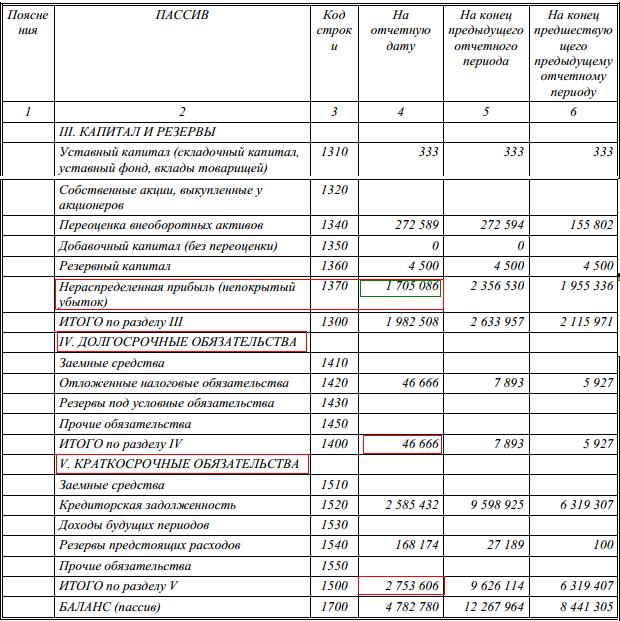

Рассмотрим, каким образом в балансе расположены текущие обязательства организации. Для этого нужно вспомнить, что в бух. учете они относятся к текущим пассивам. Расположение краткосрочных обязательств таково: они находятся в разделе 5 баланса. Сумма обязательств в балансе отразится по строке 1500. В итоге по разделу они пройдут как сумма строк 15 (10, 20, 40, 50, 30) пассива.

Рассмотрим порядок внесения в отчетность по отдельным видам текущих обязательств:

- Краткосрочные кредиты. При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

- Долгосрочные обязательства. Показывается только сумма текущего погашения.

- Краткосрочные векселя (которые организация отдает в качестве средства платежа по будущим услугам). Отражается общая сумма долга. Если предусматривается выплата процентов, то в баланс их не вносят.

- Кредиторская задолженность. Также фиксируется основная сумма долга за поставленный товар или услугу.

- Полученные авансовые платежи. Должны быть отражены все суммы предоплат за поставку в будущем товаров и услуг.

- Бюджетные вычеты. Здесь должно быть представлено кредитовое сальдо по соответствующим субсчетам (все без исключения сборы в пользу бюджета).

- Страховые вычеты. Необходимо отразить все суммы, идущие во внебюджетные фонды в виде кредитового сальдо по нужным субсчетам.

- Расчеты с участниками. Здесь следует отразить задолженность перед учредителями, держателями акций. Это будет сумма начисленных дивидендов.

- Внутренние расчеты. Здесь находят отражение суммы по операциям с дочерними, совместными предприятиями.

- Прочие краткосрочные пассивы (это суммы, которые невозможно соотнести с перечисленными статьями). Они отражаются как кредитовое сальдо по счету 372.

При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

В зависимости от вида, правила внесения в баланс могут отличаться

При составлении отчетности необходимо учитывать, что если дебиторскую задолженность перевели из долгосрочной в краткосрочную, то теперь ее уже следует провести по строке 240 (а не 230, как ранее). Она предназначена для отражения кредитового сальдо по сч. 69. По строке 140 необходимо провести сумму остатков по сч. 58 и 55 (субсчет 3, который относится к долгосрочным вложениям).

Учет текущих обязательств претерпевает периодические изменения. 2018 г. не стал исключением. Поэтому бухгалтерам и экономистам необходимо досконально отслеживать редактирование нормативов.

О прекращении обязательств пойдет речь в видео:

youtube.com/embed/o_kTzHsfZFs» frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/o_kTzHsfZFs» frameborder=»0″ allowfullscreen=»allowfullscreen»>

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Анализ ликвидности баланса

Наиболее ликвидные активы (А1)

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности России

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Быстрореализуемые активы (А2)

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности России

Дебиторская задолженность + Прочие активы = Стр. 1230 Форма 1 + Стр. 1260 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности России

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Труднореализуемые активы (А4)

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности России

Внеоборотные активы — Долгосрочные финансовые вложения = Стр. 1100 Форма 1 — Стр. 1170 Форма 1

1100 Форма 1 — Стр. 1170 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Наиболее срочные пассивы (П1)

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности России

Кредиторская задолженность = Стр. 1520 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Краткосрочные обязательства (П2)

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности России

Краткосрочные заемные средства + Прочие краткосрочные обязательства = Стр. 1510 Форма 1 + Стр. 1550 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Долгосрочные обязательства (П3)

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности России

Долгосрочные обязательства = Стр. 1400 Форма 1

1400 Форма 1

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности Казахстана

Долгосрочные обязательства = Стр. 400 Форма 1

Постоянные пассивы (П4)

Расчет постоянных пассивов (П4) по бухгалтерской отчетности России

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

Расчет постоянных пассивов (П4) по бухгалтерской отчетности Казахстана

Всего капитал = Стр. 500 Форма 1

Разность наиболее ликвидных активов (А1) и наиболее срочных обязательств (П1)

А1 — П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность быстрореализуемых активов (А2) и краткосрочных обязательств (П2)

А2 — П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 — П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Разность труднореализуемых активов (А4) и постоянных пассивы (П4)

А4 — П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Перейти к списку финансовых коэффициентов, рассчитываемых в программе IT Audit

Активы, пассивы и банковский капитал

Балансовый отчет (также известный как отчет из условия , отчет о финансовом положении ) — это финансовый отчет, который показывает стоимость активов, обязательств и собственного капитала компании на конкретная дата, обычно в конце отчетного периода, например, квартал или год. Актив — это все, что можно продать по цене. Обязательство — это обязательство, которое в конечном итоге должно быть оплачено, и, следовательно, это требование по активам.Собственный капитал в банке часто называют банковским капиталом — это то, что остается после продажи всех активов и выплаты всех обязательств. Взаимосвязь активов, обязательств и собственного капитала банка показана следующим уравнением:

Актив — это все, что можно продать по цене. Обязательство — это обязательство, которое в конечном итоге должно быть оплачено, и, следовательно, это требование по активам.Собственный капитал в банке часто называют банковским капиталом — это то, что остается после продажи всех активов и выплаты всех обязательств. Взаимосвязь активов, обязательств и собственного капитала банка показана следующим уравнением:

Активы банка = Обязательства банка + Капитал банка

Банк использует обязательства для покупки активов, которые приносят доход. Используя обязательства, такие как депозиты или займы, для финансирования активов, таких как ссуды физическим или юридическим лицам, или для покупки процентных ценных бумаг, владельцы банка могут использовать свой банковский капитал, чтобы заработать гораздо больше, чем это было бы возможно при использовании только капитал банка.

Активы и обязательства далее подразделяются на краткосрочные и долгосрочные. Оборотные активы — это активы, которые предполагается продать или иным образом конвертировать в денежные средства в течение 1 года; в противном случае активы являются долгосрочными (также называемые внеоборотных активов ). Краткосрочные обязательства предполагается погасить в течение 1 года; в противном случае обязательства являются долгосрочными (или внеоборотных обязательств ). Оборотный капитал — это превышение оборотных активов над текущими обязательствами, показатель его ликвидности , что означает его способность покрывать краткосрочные обязательства:

Краткосрочные обязательства предполагается погасить в течение 1 года; в противном случае обязательства являются долгосрочными (или внеоборотных обязательств ). Оборотный капитал — это превышение оборотных активов над текущими обязательствами, показатель его ликвидности , что означает его способность покрывать краткосрочные обязательства:

Оборотный капитал = оборотные активы — текущие обязательства

Как правило, оборотного капитала должно быть достаточно для выполнять текущие обязательства.Однако он не должен быть чрезмерным, поскольку капитал в виде долгосрочных активов обычно имеет более высокую доходность. Превышение долгосрочных активов банка над его долгосрочными обязательствами свидетельствует о его платежеспособности , его способности продолжать непрерывно свою деятельность.

Активы: использование средств

Активы приносят доход банку и включают денежные средства, ценные бумаги, ссуды, а также основные средства, позволяющие ему работать.

Денежные средства и их эквиваленты

Одной из основных услуг банка является предоставление наличных по требованию, будь то вкладчик, снимающий деньги или выписывающий чек, или клиент банка, использующий кредитную линию.Банку также нужны средства для оплаты счетов, но, хотя счета предсказуемы как по сумме, так и по срокам, снятие наличных со стороны клиентов — нет.

Следовательно, банк должен поддерживать определенный уровень денежных средств по сравнению с его обязательствами для поддержания платежеспособности. Банк должен держать немного наличных, поскольку резервирует , то есть сумму денег, хранящуюся на банковском счете в Федеральной резервной системе (ФРС). Федеральная резервная система определяет юридических резервов , которые представляют собой минимальные денежные средства, которые банки должны держать на своих счетах для обеспечения безопасности банков, а также позволяет ФРС проводить денежно-кредитную политику путем корректировки уровня резервов. Часто банки сохраняют избыточных резервов для большей безопасности.

Часто банки сохраняют избыточных резервов для большей безопасности.

Для ведения бизнеса в своих отделениях и банкоматах ( банкоматов ) банку также требуется наличных денег в сейфе , которые включают не только наличные деньги в его хранилищах, но и наличные деньги в других местах на территории банка, например, в кассах , и наличные в его банкоматах.

Некоторые банки, обычно более мелкие, также имеют счета в более крупных банках, которые называются банками-корреспондентами . которые обычно представляют собой более крупные банки, которые часто занимают у более мелких банков или предоставляют им услуги.Эта взаимосвязь делает кредитование более быстрым, поскольку многие из этих небольших банков находятся в сельской местности и имеют избыточные резервы, тогда как крупные банки в городах обычно имеют дефицит резервов.

Еще один источник наличных денег — наличных денег в процессе инкассо . Когда банк получает чек, он должен предъявить чек банку, на который он выписан, для оплаты, а ранее это занимало несколько дней. В настоящее время чеки обрабатываются в электронном виде, и многие переводы денежных средств осуществляются в электронном виде вместо использования чеков.Таким образом, эта категория наличных денег значительно сокращается и, вероятно, исчезнет, когда все финансовые операции, наконец, станут электронными.

В настоящее время чеки обрабатываются в электронном виде, и многие переводы денежных средств осуществляются в электронном виде вместо использования чеков.Таким образом, эта категория наличных денег значительно сокращается и, вероятно, исчезнет, когда все финансовые операции, наконец, станут электронными.

Эквиваленты денежных средств — еще один краткосрочный актив, так называемый, потому что они почти эквивалентны наличным деньгам: краткосрочные инвестиции, которые можно использовать в качестве денежных средств или быстро конвертировать в денежные средства без потери стоимости, например, спрос депозиты, казначейские векселя и коммерческие бумаги. Основная характеристика финансовых инструментов, классифицируемых как эквиваленты денежных средств, заключается в том, что они имеют краткосрочный срок погашения 3 месяца или менее, поэтому процентный риск минимален, и они являются ценными бумагами с самым высоким рейтингом или выпущены государством, которое может печатать собственные деньги, такие как казначейские векселя, выпущенные правительством США, поэтому существует небольшой кредитный риск.

Ценные бумаги

Основными ценными бумагами, принадлежащими банкам, являются казначейские облигации США и муниципальные облигации. Эти облигации можно быстро продать на вторичном рынке, когда банку потребуется больше денег, поэтому их часто называют вторичными резервами .

Великая рецессия также подчеркнула тот факт, что банки также держали многие ценные бумаги, обеспеченные активами. Банкам США не разрешается владеть акциями из-за их риска, но, по иронии судьбы, они могут владеть гораздо более рискованными ценными бумагами, называемыми деривативами.

Ссуды

Ссуды являются основным активом большинства банков. Они зарабатывают больше процентов, чем банки должны платить по депозитам, и, таким образом, являются основным источником дохода для банка. Часто банки продают ссуды, такие как ипотечные кредиты, дебиторская задолженность по кредитным картам и автокредитам, для их секьюритизации в ценные бумаги, обеспеченные активами, которые можно продать инвесторам. Это позволяет банкам выдавать больше кредитов, одновременно получая комиссию за выдачу и / или комиссию за обслуживание секьюритизированных кредитов.

Это позволяет банкам выдавать больше кредитов, одновременно получая комиссию за выдачу и / или комиссию за обслуживание секьюритизированных кредитов.

Ссуды включают следующие основные типы:

- бизнес-ссуды, обычно называемые коммерческими и промышленными ( C&I ) ссуды

- ссуды на недвижимость

- жилищная ипотека

- ссуды под залог собственного капитала

- коммерческая ипотека

- потребительские ссуды

- межбанковские ссуды

Обязательства: источники средств

Обязательства — это либо депозиты клиентов, либо деньги, которые банки занимают из других источников для финансирования активов, приносящих доход.Депозиты похожи на долг в том смысле, что это деньги, которые банки должны клиенту, но они отличаются от долга тем, что добавление или снятие денег осуществляется по усмотрению вкладчика, а не диктуется контрактом.

Чековые депозиты

Чековые депозиты — это вклады, на которые вкладчики могут снимать деньги по своему желанию. К ним относятся все текущие счета. По некоторым чековым депозитам, таким как СЕЙЧАС, СЕЙЧАС и счета денежного рынка, выплачиваются проценты, но на большинстве текущих счетов проценты выплачиваются очень мало или вообще не выплачиваются.Вместо этого вкладчики используют текущие счета для платежных услуг, которые в настоящее время также включают электронные банковские услуги.

К ним относятся все текущие счета. По некоторым чековым депозитам, таким как СЕЙЧАС, СЕЙЧАС и счета денежного рынка, выплачиваются проценты, но на большинстве текущих счетов проценты выплачиваются очень мало или вообще не выплачиваются.Вместо этого вкладчики используют текущие счета для платежных услуг, которые в настоящее время также включают электронные банковские услуги.

До 1980-х годов чековые депозиты были основным источником дешевых средств для банков, поскольку они платили небольшие проценты или вообще не платили по ним. Но по мере того, как переводить деньги между счетами стало проще, люди начали вкладывать деньги в более прибыльные счета и вложения, переводя деньги, когда они им были нужны.

Нетранзакционные депозиты

Нетранзакционные депозиты включают сберегательных счетов и срочных вкладов , которые являются депозитными сертификатами ( CD ).Сберегательные счета не используются в качестве платежной системы, поэтому они классифицируются как нетранзакционные депозиты, а также поэтому они платят больше процентов. В прошлом сберегательные вклады составляли в основном сберегательных счетов , где все операции регистрировались в сберегательной книжке. В настоящее время технологии и правила позволяют экономить выписок , где транзакции регистрируются в электронном виде и могут быть просмотрены вкладчиком на веб-сайте банка или ежемесячный отчет отправляется вкладчику; и счетов денежного рынка , которые имеют ограниченные права на выписку чеков и приносят больше процентов, чем чековые или сберегательные счета.

В прошлом сберегательные вклады составляли в основном сберегательных счетов , где все операции регистрировались в сберегательной книжке. В настоящее время технологии и правила позволяют экономить выписок , где транзакции регистрируются в электронном виде и могут быть просмотрены вкладчиком на веб-сайте банка или ежемесячный отчет отправляется вкладчику; и счетов денежного рынка , которые имеют ограниченные права на выписку чеков и приносят больше процентов, чем чековые или сберегательные счета.

A Депозитный сертификат ( CD ) — это срочный депозит, при котором вкладчик соглашается хранить деньги на счете до истечения срока действия CD. Банк компенсирует вкладчику более высокую процентную ставку. Хотя вкладчик может снять деньги до истечения срока действия CD, банки взимают за это огромную комиссию.

Существует 2 вида депозитных сертификатов (CD): розничные и большие. Розничный компакт-диск стоит менее 100000 долларов и обычно продается частным лицам. Его нелегко перепродать. Большие компакт-диски стоят 100 000 долларов и более и являются предметом переговоров, поэтому их можно легко перепродать на денежных рынках. Крупные оборотные компакт-диски являются основным источником финансирования для банков.

Его нелегко перепродать. Большие компакт-диски стоят 100 000 долларов и более и являются предметом переговоров, поэтому их можно легко перепродать на денежных рынках. Крупные оборотные компакт-диски являются основным источником финансирования для банков.

Нетранзакционные депозиты в депозитных учреждениях теперь застрахованы на сумму 250 000 долларов Федеральной корпорацией по страхованию депозитов ( FDIC ).

Займы

Банки также занимают деньги, обычно у других банков на так называемом рынке федеральных фондов , так называемом, потому что средства, хранящиеся на их резервных счетах в Федеральной резервной системе, называются федеральными фондами, и именно эти счета кредитуются или списываются при переводе денег между банками.Банки с избыточными резервами, которые обычно представляют собой более мелкие банки, расположенные в небольших населенных пунктах, ссужают более крупные банки в мегаполисах, которые обычно испытывают дефицит резервов.

Межбанковские ссуды на рынке федеральных фондов являются необеспеченными, поэтому банки предоставляют ссуды только тем банкам, которым они доверяют. Одна из причин Великой рецессии 2007-2009 годов заключается в том, что банки не знали, какие другие банки держали рискованные ценные бумаги, обеспеченные ипотекой, которые начинали массово дефолтовать, поэтому они прекратили кредитовать друг друга, вынуждая банки ограничивать свои кредитование населения, что привело к сокращению предложения денег и сокращению экономики.

Банки также занимают средства у недепозитарных организаций, таких как страховые компании и пенсионные фонды, но большая часть этих кредитов обеспечена в форме соглашения о обратной покупке (также известного как репо ), когда банк предоставляет кредитору ценные бумаги, обычно казначейские облигации, в качестве обеспечение краткосрочного кредита. Большинство репо — это ссуды овернайт, которые выплачиваются с процентами на следующий день.

В крайнем случае банки также могут брать займы у Федеральной резервной системы (ФРС), хотя они делают это редко, поскольку это указывает на то, что они испытывают финансовый стресс и не могут получить финансирование из других источников. Однако во время замораживания кредита в 2008 и 2009 годах многие банки брали займы у ФРС, потому что не могли получить финансирование где-либо еще.

Однако во время замораживания кредита в 2008 и 2009 годах многие банки брали займы у ФРС, потому что не могли получить финансирование где-либо еще.

Bank Capital

Банки также могут получить больше средств либо от владельцев банка, либо, если это корпорация, путем выпуска большего количества акций. Например, 19 крупнейших банков, получивших федеральную помощь в период кредитного риска 2007–2009 годов, привлекли 43 миллиарда долларов нового капитала в 2009 году путем выпуска акций, поскольку их резервы были признаны недостаточными в ответ на стресс-тестирование Казначейства США.Количество банков непрерывно сокращалось с 1990 г., тогда как доля активов 100 крупнейших банков превысила 80%, при этом 10 крупнейших из этих банков владеют примерно 60% этих активов. (Источник: Федеральная резервная система)

Упрощенный Т-счет для коммерческих банков

Баланс банка также может быть представлен Т-счетом, который часто используется в учебниках по бухгалтерскому учету, чтобы подчеркнуть, что дебетовые и кредитные операции должны быть сбалансированы, где левый сбоку перечисляются дебеты, а справа — кредиты. В бухгалтерском учете активы классифицируются как дебет и обязательства, а собственный капитал, которым в данном случае является банковский капитал, классифицируется как кредит. (Хотя перечисление активов как дебетовых и пассивов как кредитов кажется нелогичным, классификация является произвольной, поскольку единственная цель дебетов и кредитов в бухгалтерском учете состоит в том, чтобы сумма этих двух сумм должна была равняться. Это помогает избежать или исправить многие записи и другие учетные записи ошибки.) 2 стороны Т-счета должны быть равны; другими словами, значение левой части должно равняться значению правой части.Ниже приводится упрощенная версия Т-счета для типичного банка, которая обобщает информацию, представленную выше:

В бухгалтерском учете активы классифицируются как дебет и обязательства, а собственный капитал, которым в данном случае является банковский капитал, классифицируется как кредит. (Хотя перечисление активов как дебетовых и пассивов как кредитов кажется нелогичным, классификация является произвольной, поскольку единственная цель дебетов и кредитов в бухгалтерском учете состоит в том, чтобы сумма этих двух сумм должна была равняться. Это помогает избежать или исправить многие записи и другие учетные записи ошибки.) 2 стороны Т-счета должны быть равны; другими словами, значение левой части должно равняться значению правой части.Ниже приводится упрощенная версия Т-счета для типичного банка, которая обобщает информацию, представленную выше:

|

|

Новые правила бухгалтерского учета для оценки активов

Банковский капитал (= общая сумма активов — общие ляби lities) составляет чистых активов банка . Однако недавние изменения в бухгалтерском учете затруднили определение истинной чистой стоимости банка.

Однако недавние изменения в бухгалтерском учете затруднили определение истинной чистой стоимости банка.

Банки переживали тяжелые времена в начале 2009 года. Великая рецессия вызвала множество дефолтов по ипотечным кредитам, кредитным картам и автокредитам, вынудив их увеличить свои резервы на покрытие потерь по ссудам и обесценить многие ценные бумаги, обеспеченные активами, которые они держали. на основе этих кредитов. Следовательно, банки несли крупные убытки. Основной причиной этих потерь было то, что ценные бумаги, обеспеченные активами, которые все еще находились в руках банков, должны были оцениваться по правилам рыночной цены, а поскольку никто не покупал эти токсичные ценные бумаги, их рыночная стоимость была невысокой. очень низкий.

Чтобы восстановить доверие к банковской системе, правительство разрешило некоторые изменения в правилах бухгалтерского учета, которые искусственно увеличили доходы банков. Совет по стандартам финансового учета ( FASB ) разрешил банкам оценивать свои активы по справедливой стоимости , определенной банками. Кроме того, банкам также не нужно было списывать активов, которые они намеревались сохранить до погашения. Однако многие критики утверждают, что будет больше дефолтов по основным займам этих ценных бумаг, и, следовательно, их необходимо учитывать в будущем.

Кроме того, банкам также не нужно было списывать активов, которые они намеревались сохранить до погашения. Однако многие критики утверждают, что будет больше дефолтов по основным займам этих ценных бумаг, и, следовательно, их необходимо учитывать в будущем.

Банки также могут регистрировать прибыль в своих бухгалтерских книгах, если рыночная стоимость их долга снизится. Эта скидка существует, потому что они могут выкупить свой собственный долг на рынке, тем самым уменьшив свой долг на долю от его номинальной стоимости. Однако критики отмечают, что, если у банка нет денег для выкупа долга, он все равно может записать уменьшенную стоимость в качестве дохода, даже если банку придется выплатить основную сумму долга по истечении срока погашения долга.

Citigroup — хороший пример того, насколько новые правила бухгалтерского учета могут изменить доход, сообщаемый банком.Согласно этой статье Bloomberg, прибыль в размере 1,6 миллиарда долларов, сообщенная Citigroup в соответствии с новыми правилами бухгалтерского учета за 1 -й квартал в 2009 году, была бы уменьшена до убытка в размере 2,5 миллиарда долларов США по старым правилам бухгалтерского учета. Таким образом, Citigroup получила прибыль в размере 4,1 миллиарда долларов, просто изменив правила бухгалтерского учета!

Таким образом, Citigroup получила прибыль в размере 4,1 миллиарда долларов, просто изменив правила бухгалтерского учета!

Бухгалтерский баланс | Пример | Шаблон | Формат

Что такое бухгалтерский баланс?

Балансовый отчет, также называемый отчетом о финансовом положении, является третьим финансовым отчетом общего назначения, подготовленным в течение отчетного цикла.Он сообщает об активах, пассивах и собственном капитале компании в определенный момент времени. Вы можете думать об этом как о снимке того, как бизнес выглядел в тот день во времени.

В отличие от отчета о прибылях и убытках, баланс не отражает деятельность за определенный период времени. Балансовый отчет — это, по сути, картина ресурсов, долгов и собственности компании на данный день. Вот почему бухгалтерский баланс иногда считается менее надежным или менее информативным о текущих финансовых показателях компании, чем отчет о прибылях и убытках.В годовых отчетах о прибылях и убытках рассматриваются результаты деятельности за 12 месяцев, тогда как в отчете о финансовом положении основное внимание уделяется финансовому положению только за один день.

Балансовый отчет в основном представляет собой отчетную версию уравнения бухгалтерского учета, также называемого уравнением баланса, где активы всегда уравнивают обязательства плюс собственный капитал.

Таким образом, баланс показывает, как ресурсы, контролируемые бизнесом (активы), финансируются за счет заемных средств (обязательства) или инвестиций акционеров (собственный капитал).Инвесторы и кредиторы обычно смотрят отчет о финансовом положении, чтобы понять, насколько эффективно компания может использовать свои ресурсы и насколько эффективно она может их финансировать.

Формат

Эта выписка может быть представлена в двух различных форматах: форма счета и форма отчета. Форма счета состоит из двух столбцов, в которых в левом столбце отчета отображаются активы, а в правом столбце — обязательства и капитал. Вы можете думать об этом как о дебетах и кредитах.Дебетовые счета отображаются слева, а кредитные счета — справа.

Форма отчета, напротив, имеет только один столбец. Эта форма больше похожа на традиционный отчет, выпускаемый компаниями. Сначала всегда присутствуют активы, за которыми следуют обязательства и капитал.

Эта форма больше похожа на традиционный отчет, выпускаемый компаниями. Сначала всегда присутствуют активы, за которыми следуют обязательства и капитал.

В обоих форматах активы подразделяются на краткосрочные и долгосрочные. Оборотные активы состоят из ресурсов, которые будут использоваться в текущем году, а долгосрочные активы — это ресурсы, срок использования которых превышает один год.

Обязательства также разделены на краткосрочные и долгосрочные.

Давайте посмотрим на каждый из балансовых счетов и на то, как они отражаются в отчетности.

Раздел активов

Как и в уравнении бухгалтерского учета, активы всегда указываются первыми. Раздел активов организован от текущих до долгосрочных и разбит на две или три подкатегории. Эта структура помогает инвесторам и кредиторам видеть, в какие активы компания инвестирует, продает и остается неизменной.Это также помогает при анализе финансовых показателей. Такие коэффициенты, как коэффициент текущей ликвидности, используются для определения того, насколько компания использует заемные средства на основе ее текущих ресурсов и текущих обязательств.

В первой подкатегории текущие активы перечислены в порядке их ликвидности. Вот список наиболее распространенных аккаунтов в текущем разделе:

- Текущий

- Наличные

- Дебиторская задолженность

- Предоплата

- Опись

- Причитается от аффилированных лиц

Во второй подкатегории перечислены долгосрочные активы.Этот раздел немного отличается от текущего, поскольку многие долгосрочные активы со временем обесцениваются. Таким образом, активы обычно указываются с вычетом общей суммы накопленной амортизации. Вот список наиболее распространенных долгосрочных счетов в этом разделе:

- Долгосрочные

- Оборудование

- Улучшения арендованного имущества

- Здания

- Транспортные средства

- Долгосрочные векселя к получению

Часто будет третья подкатегория для инвестиций, нематериальных активов и / или собственности, которая не подходит к первым двум. Вот несколько примеров этих статей баланса:

Вот несколько примеров этих статей баланса:

- Другое

- Инвестиции

- Гудвилл

- Товарные знаки

- Права на полезные ископаемые

В соответствии с принципом исторической стоимости все активы, за исключением некоторых нематериальных активов, отражаются в балансе по цене приобретения. Другими словами, они указаны в отчете за ту же сумму, которую за них заплатила компания. Обычно это приводит к несоответствию между тем, что указано в отчете, и истинной рыночной стоимостью ресурсов.Например, здание, купленное в 1975 году за 20 000 долларов, сегодня может стоить 1 000 000 долларов, но будет выставлено на торги только за 20 000 долларов. Это согласуется с определением баланса, в котором говорится, что в отчете должны регистрироваться фактические события, а не предположительные цифры.

Обязательства Раздел

Обязательства также представлены в нескольких подкатегориях. В разделе пассивов обычно есть две или три различных подкатегории обязательств: текущие, долгосрочные и долги собственника.

Раздел краткосрочных обязательств всегда указывается первым и включает задолженность и другие обязательства, срок погашения которых наступит в текущем периоде. Обычно это включает торговую задолженность и краткосрочные ссуды, но также может включать часть долгосрочных ссуд, подлежащих погашению в текущем периоде. Текущие долги всегда указываются по срокам, начиная с кредиторской задолженности. Вот список наиболее распространенных текущих обязательств в порядке их появления:

- Краткосрочные обязательства

- Счета к оплате

- Начисленные расходы

- Незаработанная выручка

- Кредитных линий

- Текущая часть долгосрочного долга

Во втором разделе пассивов перечислены обязательства, срок погашения которых превышает один год.Часто весь долгосрочный долг просто сгруппирован в один общий список, но его можно перечислить подробно. Вот несколько примеров:

- Долгосрочные обязательства

- Ипотечная задолженность

- Векселя к оплате

- Кредиторская задолженность

Часто владельцы ссужают деньги своим компаниям вместо того, чтобы брать традиционную банковскую ссуду. Инвесторы и кредиторы хотят, чтобы этот тип долга отличался от традиционного долга, причитающегося третьим сторонам, поэтому часто добавляется третий раздел для долга собственника.Здесь просто указана сумма, причитающаяся акционерам или должностным лицам компании.

Раздел акционерного капитала

В отличие от разделов активов и пассивов, раздел капитала изменяется в зависимости от типа компании. Например, корпорации перечисляют обыкновенные акции, привилегированные акции, нераспределенную прибыль и казначейские акции. Партнерства перечисляют капитал участников, а индивидуальные предприниматели перечисляют капитал собственника.

Как и все финансовые отчеты, баланс имеет заголовок, в котором отображается название компании, заголовок отчета и период времени, в течение которого составлен отчет.Например, годовой отчет о прибылях и убытках, выпущенный Paul’s Guitar Shop, Inc., будет иметь следующий заголовок:

- Paul’s Guitar Shop, Inc.

- Бухгалтерский баланс

- 31 декабря 2015 г.

Пример

Вот пример того, как подготовить баланс на основе нескорректированного пробного баланса и финансовых отчетов, используемых в примерах бухгалтерского цикла для Paul’s Guitar Shop.

Формат счета Бухгалтерский баланс

Форма отчета Бухгалтерский баланс

Как видите, формат отчета немного легче читать и понимать.Поэтому большинство выпускаемых отчетов представлены в виде отчетов. Кроме того, эта форма отчета лучше помещается на листе бумаги стандартного размера.

Следует отметить, что, как и в уравнении бухгалтерского учета, общие активы равняются общим обязательствам и собственному капиталу. Так всегда бывает. Если вы готовите баланс для решения одной из домашних задач по бухгалтерскому учету, и в нем нет баланса, значит, что-то было введено неправильно. Вам придется вернуться к пробному балансу и Т-счетам, чтобы найти ошибку.

Теперь, когда бухгалтерский баланс подготовлен и начальные и конечные остатки денежных средств рассчитаны, можно подготовить отчет о движении денежных средств.

Анализ баланса

Теперь, когда вы можете ответить на вопрос, что такое баланс. Давайте посмотрим, как читать баланс. Инвесторы, кредиторы и внутреннее руководство используют балансовый отчет для оценки роста компании, финансирования ее деятельности и распределения среди владельцев. Один лист не скажет вам так много о компании, но сравнительный отчет, который показывает двух-трехлетнюю тенденцию, расскажет вам, как расходуются денежные средства, сумма выплачиваемого долга и уровень инвестиций. каждый год.Он также покажет, финансирует ли компания свои операции за счет прибыли или долга.

Бухгалтерский балансподробно объяснен на примере || EduPristine

Что такое баланс?

Балансовый отчет (также называемый отчетом о финансовом положении) может быть определен как отчет об активах, обязательствах и чистой стоимости фирмы. Он предоставляет моментальный снимок бизнеса на определенный момент времени. Они подготавливаются в конце отчетного периода, такого как конец месяца, квартала или года.Сравнение балансовых отчетов по годам помогает оценить финансовое состояние бизнеса. Он получил свое название, так как активы за вычетом обязательств (чистые активы) должны равняться собственному капиталу (они должны уравновешиваться). Каждому бизнесу обычно нужен баланс при подаче заявки на ссуду или грант, при подаче налоговой декларации или при поиске потенциальных инвесторов.

Бухгалтерский баланс основан на формуле: Активы = обязательства + Собственная стоимость

Компоненты баланса

Три основных компонента баланса, которые показывают, чем компания владеет и чем должна активы, обязательства и собственный капитал.

Активы:

Активы можно определить как ценности, которыми компания владеет для получения выгоды или которые используются для получения дохода. Это ресурсы компании, которые имеют будущую экономическую ценность. Они делятся на материальные и нематериальные активы. Материальные активы делятся на текущие, долгосрочные и прочие активы. Нематериальные активы — это товарный знак, авторские права, репутация и многие другие.

Текущие активы включают денежные средства, дебиторскую задолженность, предоплаченные расходы и все, что может быть конвертировано в денежные средства в течение года.

Долгосрочные активы также называются основными средствами. Они отличаются от оборотных активов тем, что приносят доход. Все основные средства, за исключением земли, показаны в балансе по первоначальной стоимости за вычетом амортизации.

Обязательства:

Обязательства представляют собой задолженность предприятия. Это требования кредиторов к активам бизнеса. Это требования или обязательства, возникающие из прошлых или текущих транзакций.Обязательства подразделяются на краткосрочные и долгосрочные.

Краткосрочные обязательства — это кредиторская задолженность, начисленные расходы, налоги к уплате, текущая задолженность в течение одного года, часть долгосрочной задолженности и любые другие обязательства, подлежащие выплате в течение года.

Долгосрочные обязательства — это долги, которые должны быть погашены предприятием в течение более одного года с даты составления баланса.

Чистая стоимость (собственный капитал): Собственный капитал (именуемый, когда это единственное предприятие) иногда также называют балансовой стоимостью компании, потому что собственный капитал равен заявленному активу за вычетом заявленного обязательства.

Активы = обязательства + чистая стоимость, это может быть возвращено, чтобы дать определение чистой стоимости, которая представляет собой баланс после вычитания обязательств из активов бизнеса.

Этот раздел баланса включает:

- Оплаченный капитал

- Нераспределенная прибыль

- Казначейские акции

Подготовка баланса

Двумя наиболее распространенными форматами отчетности баланса являются вертикальный баланс (где все статьи представлены в левой части страницы) и горизонтальный баланс (где статьи активов перечислены в первом столбце, а статьи обязательств и капитала перечислены в следующем столбце).Вертикальный формат проще использовать, если информация представлена за несколько периодов.

Пример баланса

Баланс — важность, формат образца и требования

Балансовый отчет — это один из отчетов финансового отчета, который предоставляет моментальный снимок финансового состояния предприятия на заданную дату.

Что такое баланс?

Балансовый отчет — это один из отчетов финансовой отчетности, который предоставляет финансовое состояние на определенную дату.Баланс предприятия содержит много информации, которая может быть использована для анализа финансовой стабильности и эффективности бизнеса. Балансовый отчет представляет собой отчетную версию уравнения бухгалтерского учета, которое представляет собой уравнение баланса, в котором общая сумма активов всегда равна сумме обязательств плюс акционерный капитал.

Активы = обязательства + капитал

Инвесторы и кредиторы обычно смотрят на баланс и делают выводы о том, насколько эффективно предприятие может использовать свои ресурсы и оценивать стоимость своих инвестиций.

Три важных раздела любого баланса:

- Активы — это ресурс, принадлежащий предприятию для создания положительной экономической ценности.

- Обязательства — это список долгов, которые предприятие имеет перед другими.

- Капитал или собственный капитал — это сумма, инвестированная акционерами

Значение баланса

Анализ баланса может раскрыть много важной информации о деятельности компании.Важность баланса указана ниже:

- Это важный инструмент, используемый посторонними лицами, такими как инвесторы, кредиторы и другие заинтересованные стороны, для понимания финансового состояния предприятия.

- Это инструмент для измерения роста предприятия. Это можно сделать, сравнивая балансы разных лет.

- Это важный документ, который необходимо предоставить в банк или инвесторам для получения бизнес-кредита.

- Это помогает заинтересованным сторонам понять эффективность бизнеса и позицию ликвидности компании.

- Позволяет принимать решения по проектам расширения и покрывать непредвиденные расходы.

- Если предприятие финансирует свою деятельность за счет прибыли или долга, это можно узнать, проанализировав баланс.

Образец формы баланса

Доступно несколько форматов баланса, и, как правило, он подразделяется на классифицированные, стандартные, сравнительные и вертикальные балансы. Старый формат баланса, называемый Т-образным или горизонтальным форматом, как указано ниже:

Новый формат бухгалтерского баланса также называется «баланс в вертикальном формате», и в нем вверху перечислены акции и обязательства, а внизу — активы.

Требование соответствия MCA

Согласно поправке 2017 года к Закону о компаниях 2013 года, каждая компания должна подготовить отчет о прибылях и убытках и бухгалтерский баланс в соответствии с форматом, установленным в новом Приложении III. См. Следующую ссылку для получения подробной информации о том же:

http://www.mca.gov.in/SearchableActs/Schedule3.htm

Подробное примечание по разделам и подразделам

| Раздел | Подраздел | Описание |

| Текущие активы | Наличные | Оборотные активы — это активы, которые могут быть ликвидированы в короткие сроки. Денежные средства являются наиболее ликвидной формой этих активов и включают все средства, содержащиеся на текущих, сберегательных счетах и счетах денежного рынка. |

| Дебиторская задолженность | Дебиторская задолженность — это сумма, которая будет получена от клиентов, также известных как дебиторы. Эта дебиторская задолженность создается с момента выставления счета клиенту до момента получения компанией платежа от клиента | |

| Опись | Запасы — это товары, которые компания покупает / производит, а затем продает покупателям. С момента покупки или переработки товаров / сырья до их продажи покупателю они называются запасами. | |

| Основные средства |

из пробного баланса в баланс

Видео

Подходим к заключительному этапу начала бухгалтерского учета.

Мы видели Пробный баланс. Мы это поправили.И мы извлекли все счета «Доходов», чтобы сформировать Отчет о прибылях и убытках.

Теперь в этом скорректированном пробном балансе мы заменяем все счета доходов одной строкой: нижней строкой IS.

Настоящий документ — это Балансовый отчет.

Его просто нужно переставить в обычную презентацию.

Обычно в бухгалтерском балансе сначала указываются все активы (с поправкой на амортизацию и резервы), а затем все обязательства.

Мы прокомментируем пассивы («Зачем нужен капитал?», «Почему есть прибыль или убыток?») Чуть позже.

Обычно бухгалтерский баланс представлен на двух страницах (или в двух таблицах), одна для активов, а другая для обязательств.

Обратите внимание, что на стороне актива общий дебет минус общий кредит = 15280 евро.

Что касается ответственности, общая сумма кредита за вычетом общей суммы дебета также равна 15280 евро.

Так должно быть всегда по конструкции.

Несмотря на то, что мы можем прочитать в некоторых учебниках, не из-за этого равенства он называется «балансом», а потому, что это список балансов.

IS и BS на конец отчетного периода — это документы, принадлежащие системе бухгалтерского учета. Система бухгалтерского учета сама по себе является одной из различных систем управленческой информации (ИСУ) для управления фирмой.

IS и BS можно рассматривать как два наиболее фундаментальных документа, представляющих синтетическую информацию о фирме.

В нашем примере, который не является иллюстрацией хорошего управления, первый бухгалтерский цикл заканчивается убытками, хотя это случается часто.

Первый год нам нужно настроить операции, а затем их наращивать.

Бухгалтерия представляет собой «приборную панель» фирмы.

- IS показывает объем продаж, затрат и прибылей и убытков (прибыль или убыток) бухгалтерского цикла

- BS показывает в конце бухгалтерского цикла, чем фирма владеет (ее активы) и что она должна (свои обязательства)

бухгалтерия предоставляет приборную панель фирмы

Слово об ответственности BS:

- Долгосрочная ссуда и долговые расписки поставщикам явно являются обязательствами

- капитал рассматривается как обязательство перед собственниками.Несмотря на то, что эта сумма не подлежит выплате , она имеет статус, сопоставимый с деньгами, полученными от кредиторов

- , и прибыль или убыток (P&L, обычно пишутся, как ни странно, с «&», что означает «и») также относятся к пассиву: чтобы понять это, подумайте, что это была прибыль, в кредит, это действительно было бы стоимость, принадлежащая собственникам.

Примечание: прибыль бухгалтерского цикла представляет собой увеличение стоимости активов , в результате чего возникает исключительно в результате операций (а не в результате injectio

Как подготовить и проанализировать баланс

Цифровая библиотека> Приобретение и управление финансами > Финансовая отчетность «Как подготовить и проанализировать бухгалтерский баланс»

Изучите концепции активов, пассивов и чистой стоимости таким образом, чтобы это помогло вам связать их с вашим бизнесом.Узнайте, как создать баланс для вашей компании и как использовать его для анализа ликвидности и кредитного плеча вашего бизнеса.

ЧТО ОЖИДАТЬЭтот Business Builder познакомит вас с терминологией бухгалтерского учета и изучит концепции активов, пассивов и чистой стоимости таким образом, чтобы помочь вам связать их с вашим бизнесом. Он проведет вас через пошаговый процесс создания баланса для вашей компании и объяснит, как использовать баланс для анализа ликвидности вашего бизнеса и кредитного плеча.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ ПЕРЕД НАЧАЛОМ РАБОТЫ [вверх]

Цель финансовой отчетности

Цель финансовой отчетности — информирование. Финансовые отчеты сообщают вам и другим о состоянии вашего бизнеса. Три наиболее часто составляемых финансовых отчета для малого бизнеса — это баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Балансовый отчет (также известный как отчет о финансовом положении) — это официальный документ, который соответствует стандартному формату бухгалтерского учета, показывающему одни и те же категории активов и обязательств независимо от размера или характера бизнеса. Подготавливаемый вами баланс будет в том же формате, что и у IBM или General Motors. Бухгалтерский учет считается языком бизнеса, потому что его концепции проверены временем и стандартизированы. Даже если вы не пользуетесь услугами сертифицированного аудитора, вы или ваш бухгалтер можете использовать определенные общепринятые принципы бухгалтерского учета (GAAP) для составления финансовой отчетности.

Сильной стороной GAAP является надежность данных компании от одного отчетного периода к другому и возможность сравнивать финансовые отчеты разных компаний.За эту надежность отвечает стандартизация, вводимая общепринятыми терминами. Чтобы помочь вам разобраться в терминологии бухгалтерского учета, термины определяются по мере их введения, а для справки включен глоссарий.

Остерегайтесь… Перегрузка бухгалтерского жаргона. Бухгалтерский словарь чужероден и может сбивать с толку. Однако после того, как вы начнете использовать концепции бухгалтерского учета, определенные в этом Business Builder, и связать их со своим бизнесом, вы наверняка станете с ними знакомы.

Прием мусора, вывоз мусора. Целостность любого финансового отчета напрямую связана с информацией, которая используется при его построении. При необходимости вы можете подумать о том, чтобы изменить систему учета, прежде чем вы начнете составлять финансовую отчетность.

Этот Business Builder объяснит, какие данные необходимы для точной финансовой отчетности, но ответы на следующие вопросы могут быть хорошим началом.

- Находятся ли в одном месте финансовые отчеты по всем (или большей части) активов компании (оборудование, инвентарь, мебель) и обязательств (личные ссуды, банковские ссуды)?

- Имеется ли запись о суммах и источниках денежных средств, израсходованных на начало бизнеса и приобретение запасов?

- Знаете ли вы, какая в настоящее время задолженность перед банком, кредиторами или другими лицами?

- Знаете ли вы, какая часть задолженности должна быть погашена в следующие 12 месяцев?

- Можете ли вы оценить, какой процент дебиторской задолженности может быть не получен?

Баланс представляет собой моментальный снимок состояния бизнеса на определенный момент времени.Это краткое изложение того, чем компания владеет (активы) и чем должна (обязательства). Балансовые отчеты обычно составляются в конце отчетного периода, например, на конец месяца, квартала или года. Новые владельцы бизнеса не должны ждать окончания 12 месяцев или конца операционного цикла, чтобы составить баланс. Сообразительные владельцы бизнеса рассматривают баланс как важный инструмент принятия решений.

Со временем сравнение балансовых отчетов может дать хорошее представление о финансовом состоянии бизнеса.Вместе с другими финансовыми отчетами он составляет основу для более сложного анализа бизнеса. Баланс также является инструментом для оценки гибкости и ликвидности компании.

КАК ПОДГОТОВИТЬ БАЛАНС [наверх]

Балансовый отчет — это сводка активов, обязательств и чистой стоимости фирмы. Ключом к пониманию баланса является простая формула:

Активы = Обязательства + Чистая стоимость

Все балансы имеют один и тот же формат: Если он представлен в двух столбцах, активы находятся слева, обязательства включены. право, и чистая стоимость ниже обязательств.Если он находится в одном столбце, сначала указываются активы, за ними следуют обязательства и чистая стоимость.

Вот образец баланса компании Doodads.

Doodads Co. Баланс на 31 декабря 200X г.

Активы $$ Текущие активы Наличные в кассе 300 долларов США Наличными в банке 2200 долларов Дебиторская задолженность 1600 долларов США Товарно-материальные запасы 5 500 долларов США Предоплаченные расходы по аренде 1,200 долларов Итого Оборотные активы 10 800 долл. США Основные средства Оборудование и приспособления

(за вычетом амортизации) 1200 долл. Общие активы 12 000 долл. США Обязательства $$ Краткосрочные обязательства Счета к оплате 1100 долл. США Облигации к оплате, банк 2200 долл. США Начисленные расходы по заработной плате 500 долл. США Итого текущие обязательства 3 800 долл. США -Срочные обязательства долларов США Векселя к оплате, 1998 год 5 500 долларов США Общая сумма обязательств 9 300 долларов США Чистая стоимость * 2700 долларов США Общая стоимость обязательств и чистой стоимости 12 000 долларов США * Чистая стоимость = Активы — Обязательства

Активы

В этом разделе описывается каждый тип активов .В конце этого раздела предоставляется рабочий лист, который вы можете использовать при составлении баланса вашего бизнеса.

На всех балансах показаны одни и те же категории активов: оборотные активы, долгосрочные (основные) активы и прочие активы. Активы упорядочены по тому, насколько быстро они могут быть превращены в наличные. Превращение активов в наличные называется ликвидностью.

Текущие активы включают денежные средства, акции и облигации, дебиторскую задолженность, товарно-материальные запасы, предоплаченные расходы и все остальное, что может быть конвертировано в наличные в течение одного года или в ходе обычной деятельности. Это категории, которые вы будете использовать для группировки ваших текущих активов. Этот Business Builder ориентирован на текущие активы, наиболее часто используемые малым бизнесом: денежные средства, дебиторскую задолженность, запасы и предоплаченные расходы.

Наличные деньги вычислить относительно легко. Он включает наличные деньги в кассе, в банке и мелкую наличность.

Дебиторская задолженность — это то, что вам задолжали клиенты. Важна легкость доступа к этой информации. Быстрые действия на медленно оплачиваемых счетах могут стать решающим фактором между успехом и неудачей для малого бизнеса.Чтобы это число было более реалистичным, вы должны вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги.

Товарно-материальные запасы могут быть вашим самым крупным текущим активом. В балансе стоимость запасов — это стоимость их замены. Если ваш инвентарь был уничтожен, утерян или поврежден, сколько вам будет стоить его замена или воспроизведение? Запасы включают товары, готовые к продаже, а также сырье и частично готовую продукцию, которые будут выставлены на продажу, когда они будут завершены.

Предоплаченные расходы указаны как оборотные активы, поскольку они представляют собой предмет или услугу, за которые были оплачены, но которые не использовались или не потреблялись.Примером предоплаты расходов является последний месяц аренды, который вы могли внести в качестве залога. Он будет храниться как актив, пока не будет использован. Предоплаченные страховые взносы — еще один пример предоплаченных расходов. Иногда предоплаченные расходы также называют неистекшими расходами.

В балансе текущие активы суммируются, и эта сумма отображается в виде строки: Всего оборотных активов.

Шаг 1. Заполните раздел «Текущий актив» рабочего листа.

Основные средства также известны как долгосрочные активы. Основные средства — это активы, приносящие доход. От оборотных средств они отличаются долговечностью. Они не предназначены для перепродажи. Многие малые предприятия могут не владеть большим количеством основных средств. Это потому, что большинство малых предприятий начинаются с минимальным капиталом. Конечно, основные фонды будут значительно различаться и зависеть от типа бизнеса (например, услуги или производство), размера и рынка.

Основные средства включают мебель и оборудование, автотранспортные средства, здания, землю, улучшения зданий (или улучшения арендованного имущества, если вы арендуете), производственные машины, оборудование и любые другие предметы, ожидаемый срок службы которых может быть измерен годами.

Все основные средства (кроме земли) показаны в бухгалтерском балансе по первоначальной (или исторической) стоимости за вычетом амортизации. Вычитание амортизации — это консервативная практика бухгалтерского учета, позволяющая снизить вероятность завышения стоимости. Амортизация вычитает указанную сумму из первоначальной покупной цены за износ актива. Важно помнить, что первоначальная стоимость может быть больше, чем цена актива в счете-фактуре. Он может включать в себя доставку, установку и любые сопутствующие расходы, необходимые для подготовки актива к обслуживанию.

Этот Business Builder предполагает, что вы знакомы с амортизацией, уже выбрали метод амортизации и удобны с его применением. Если вы не знакомы с амортизацией, вы все равно можете подготовить баланс. Он предоставит вам аналогичные преимущества, но не будет соответствовать GAAP.

В этом разделе основное внимание уделяется категориям основных средств, общих для большинства малых предприятий: мебель и оборудование, автотранспортные средства, машины и оборудование.

- Мебель и приспособления — это отдельная статья, которая включает офисную мебель, выставочные полки, прилавки, рабочие столы, ящики для хранения и другие подобные предметы. В балансе эти статьи указаны по себестоимости (плюс соответствующие расходы) за вычетом амортизации.

- Автомобили — это строка, в которой указывается первоначальная стоимость (за вычетом амортизации) любого автотранспортного средства, например грузового автомобиля, принадлежащего вашей компании.

- Машины и оборудование жизненно важны для многих предприятий.Если вы производственная фирма, это может быть ваш самый крупный основной капитал. Как и другие основные средства на балансе, машины и оборудование будут оцениваться по первоначальной стоимости за вычетом амортизации.

- Прочие активы — это основные средства третьей категории. Прочие активы обычно являются нематериальными активами, такими как патенты, лицензионные платежи и авторские права.

Обязательства

В этом разделе будут объяснены два типа обязательств. Вы продолжите использовать рабочий лист и в конце этого раздела. Обязательства — это требования кредиторов к активам бизнеса. Это долги предприятия.

Есть два типа обязательств: краткосрочные обязательства и долгосрочные обязательства . Обязательства расположены в балансе в порядке их погашения.Например, сначала появится кредиторская задолженность, поскольку она обычно выплачивается в течение 30 дней. Векселя к оплате обычно подлежат погашению в течение 90 дней и являются вторым обязательством, которое появляется в балансе.

Краткосрочные обязательства — это кредиторская задолженность, векселя к оплате банкам (или другим лицам), начисленные расходы (например, заработная плата), налоги к уплате, текущая — подлежащая оплате в течение одного года — часть долгосрочной задолженности и любые другие обязательства перед кредиторами подлежат оплате в течение одного года с даты составления баланса.Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате и начисленные налоги на заработную плату.

Кредиторская задолженность — это сумма, которую вы можете задолжать поставщикам или другим кредиторам за услуги или товары, которые вы получили, но еще не оплатили.

Векселя к оплате — это любые деньги, подлежащие выплате по ссуде в течение следующих 12 месяцев.

Начисленные налоги на заработную плату представляют собой любую компенсацию работникам, которые работали, но не были уплачены на момент создания балансовой ведомости.

Долгосрочные обязательства — это любые долги, которые должны быть погашены вашим бизнесом более чем через 1 год с даты составления баланса. Это может включать финансирование стартапа от родственников, банков, финансовых компаний или других лиц.

Шаг 3: Заполните раздел «Обязательства» рабочего листа. Подсчитайте общие обязательства.

Чистая стоимость

- Формула, определяющая баланс:

Активы = Обязательства + Собственная стоимость

- можно транспонировать для получения определения чистой стоимости

Чистая стоимость = Активы — Обязательства

Чистая стоимость — это то, что остается после вычета обязательств из активов предприятия.В единоличном хозяйстве он также известен как собственный капитал. Этот капитал представляет собой вложение владельца плюс любая прибыль или минус любые убытки, накопленные в бизнесе.

Шаг 4: Заполните раздел «Чистая стоимость» рабочего листа. Когда это будет сделано, у вас должен быть законченный баланс вашего бизнеса.

В следующем разделе будут представлены 4 простые формулы для улучшения информации, содержащейся в балансе.

Информация из предыдущего раздела поможет вам составить собственный баланс.

КАК АНАЛИЗИРОВАТЬ БАЛАНС [наверх]

Теперь, когда вы создали баланс для своего бизнеса, вы можете выполнить несколько простых расчетов, которые помогут вам лучше понять свою компанию. Используя данные своего баланса, вы можете рассчитать коэффициенты ликвидности и кредитного плеча.

Эти финансовые коэффициенты превращают необработанные финансовые данные из баланса в информацию, которая поможет вам управлять своим бизнесом и принимать обоснованные решения.Отношение показывает соотношение между двумя числами. Он определяется как относительный размер двух величин, выраженный как отношение одного к другому. Анализ финансовых коэффициентов важен, потому что это один из методов, используемых кредитными специалистами для оценки кредитоспособности потенциальных заемщиков. Анализ соотношений — это инструмент для выявления тенденций в бизнесе, а также для сравнения одного бизнеса с другим.

В следующем разделе исследуются четыре финансовых коэффициента, которые могут быть рассчитаны на основе баланса:

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Оборотный капитал

- Соотношение долга / стоимости

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности (или коэффициент ликвидности) является мерой финансовой устойчивости.Количество раз, когда текущие активы превышают текущие обязательства, является ценным показателем платежеспособности бизнеса. Вот формула для вычисления коэффициента текущей ликвидности:

Коэффициент текущей ликвидности = Всего текущих активов

Итого текущих обязательств