Сумма начисленных процентов: Как начисляются проценты по кредиту? | КонсультантПлюс

Сумма основного долга по кредиту – особенности формирования и способы погашения

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом.

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Большой кредит на большие цели с маленьким процентом

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

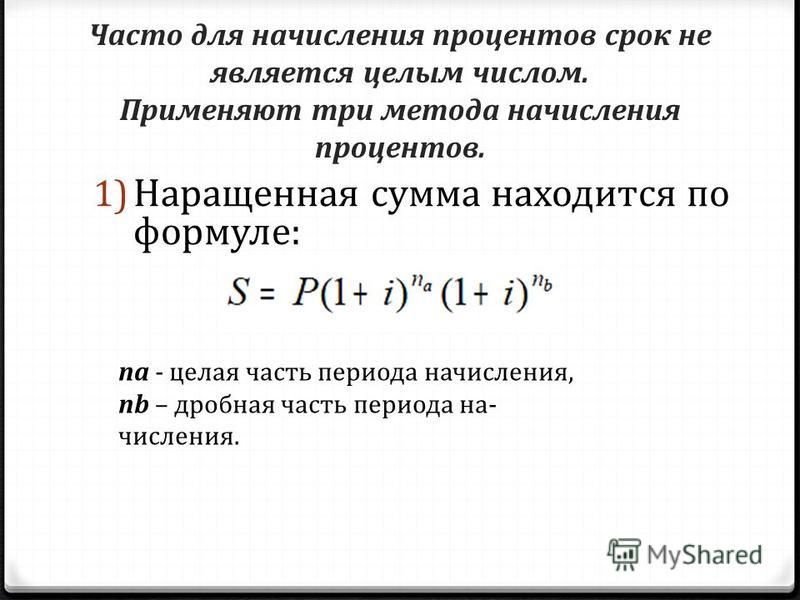

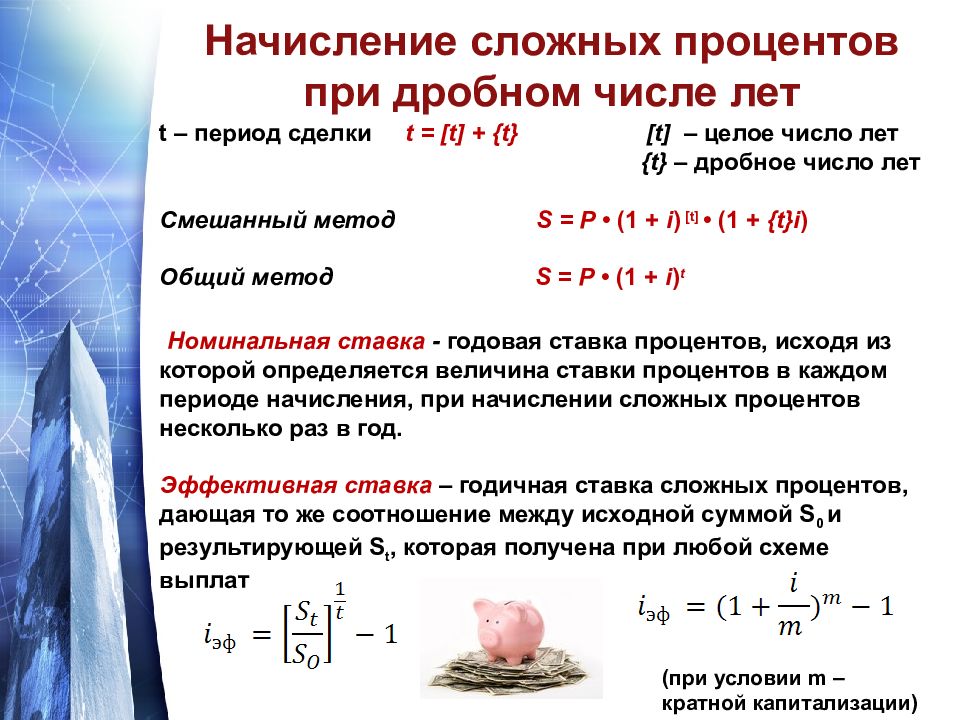

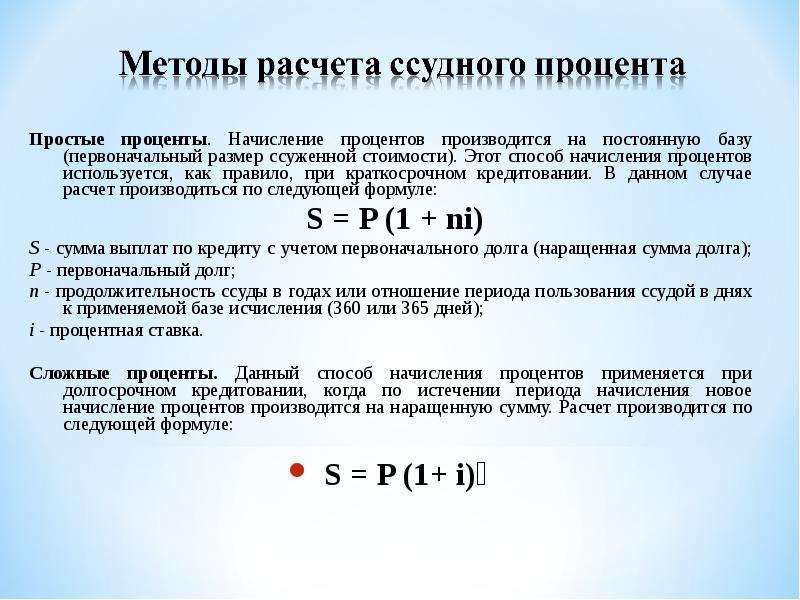

Задача №223 (расчет суммы начисленных процентов по немецкой, французской и английской практике)

Первоначальная сумма Р=3000 ден. ед. помещена в банк под i=12% годовых (проценты простые) на срок с 18 марта 2011 года по 20 октября 2011 года. Необходимо найти наращенную сумму в каждой из практик начисления процентов. Список практик начисления процентов ограничить немецкой, французской и английской практиками.

Рекомендуемые задачи по дисциплине

Решение задачи:

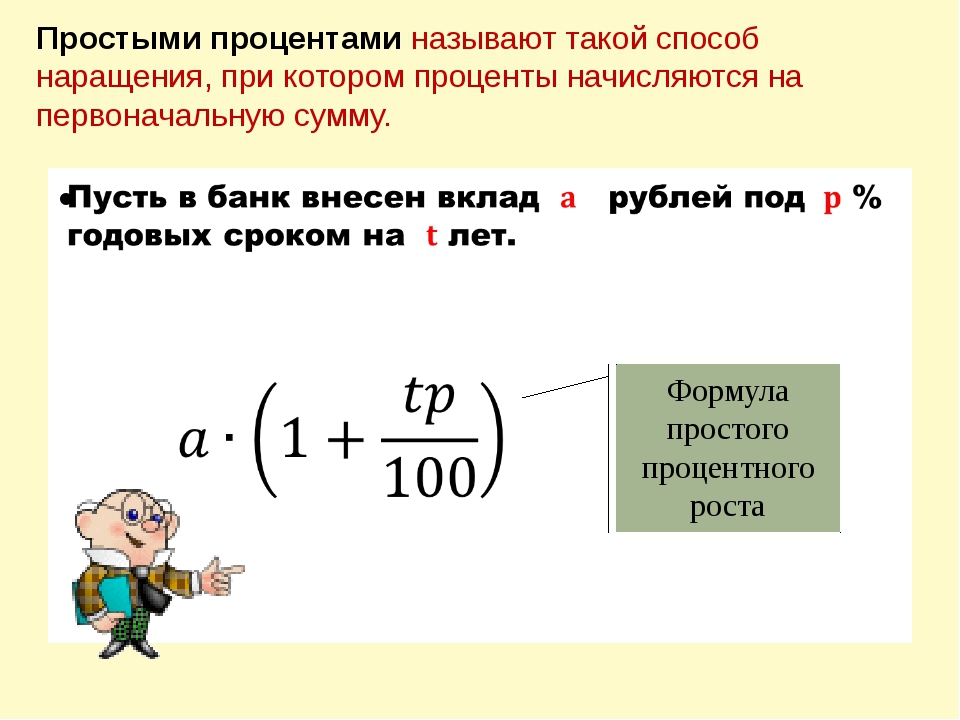

В формуле S=Р*(1+n*i) период начисления n измеряется в годах. Это не всегда удобно, так как период начисления может быть меньше года (например, с 18 марта 2004 года по 20 октября 2004 года). В этом случае полагают n=t/K, где t – период начисления (в днях), К – продолжительность года (в днях). Тогда S=Р*(1+i*t/K). Дата выдачи и дата погашения ссуды всегда считаются за один день.

В немецкой практике начисления процентов один полный месяц равен 30 дням, продолжительность года К=360 дней. Во французской практике период начисления процентов равен фактическому сроку, продолжительность года К=360 дней. В английской практике период начисления процентов равен фактическому сроку, продолжительность года К=365 дней (невисокосный год) или 366 дней (високосный год).

В немецкой практике начисления процентов продолжительность года К – 360 дней, t = 14 (март) + 6*30 (апрель, май, июнь, июль, август, сентябрь) + 20 (октябрь) – 1 (день открытия и день закрытия счета всегда считаются за один день) = 213 дней. Тогда S=Р*(1+i*t/K)=3000*(1+0,12*213/360)=3213 ден. ед.

Тогда S=Р*(1+i*t/K)=3000*(1+0,12*213/360)=3213 ден. ед.

Во французской практике продолжительность года К=360 дней, t=14 (март) + 30 (апрель) + 31 (май) + 30 (июнь) + 31 (июль) + 31 (август) + 30 (сентябрь) + 20 (октябрь) – 1 (день открытия и день закрытия счета всегда считаются за один день) = 216 дней. Тогда S=Р*(1+i*t/K)=3000*(1+0,12*216/360)=3216 ден. ед.

В английской практике продолжительность года К=365 дней, t=216 дней. Тогда S=Р*(1+i*t/K)=3000*(1+0,12*16/365)=3213,04 ден. ед.

Замечание. Поскольку по данной задаче было задано довольно много вопросов, считаю необходимым сделать некоторые пояснения. Вклад помещен в банк 18 марта. До конца месяца, начиная с 18 марта и по 31 марта у нас 14 дней, поэтому выше записано «14 (март)». Справедливым является замечание, что первый день вклада не учитывается при начислении процентов, поэтому в марте проценты начисляются не 14, а 13 дней. Но прошу обратить внимание, что обстоятельство мы учли, когда вычли 1 день из срока размещения вклада (минус «1 (день открытия и день закрытия счета всегда считаются за один день)»).

Каким образом начисляются кредитные проценты?

Процент – это доходный размер, начисляемый за займ денежных средств. Любая банковская организация при выдаче определенной суммы денежных средств, обязательно сделает это под проценты. Выдача кредитных средств юридическим и физическим лицам под проценты – это основной путь, с помощью которого и происходит пополнение бюджета банковской организации. Многие граждане Российской Федерации в курсе того, что банковским учреждением даются денежные средства в виде ссуды под проценты, но мало кто при этом знает, какими именно правилами руководствуются при их начислении.

Очень часто, беря наличные средства в банковском учреждении либо получая кредитную карту, физическое лицо не в курсе того, сколько именно он должен будет выплатить, а после наступает шоковое состояние от оглашенной суммы.

Поэтому, перед тем как брать кредит, стоит обязательно ознакомиться хотя бы с общей информацией и узнать подробнее о правиле, согласно которому и происходит начисление процентов по кредиту.

Правила, согласно которым происходит начисление кредитных процентов.

Временной промежуток, за который происходит начисление денежных средств за использование ссуды, именуется периодом начисления процентов. Если он является обычным, их начисление начинает осуществляться с момента выдачи определенной суммы, а завершение производится в день полного погашения кредита. Данный порядок регламентирован фактически всеми заемными организациями.

Начисление кредитных процентов может осуществляться за использование заемщиком денежных банковских средств (если ему есть от этого какая-либо выгода).

Чем больше времени на погашение кредитной задолженности, тем большее количество процентов должно быть выплачено. Большим значением обладает и схема, согласно которой будет производиться расплата за взятые в кредит денежные средства (у каждой схемы есть свои нюансы).

В данный временной период проценты по кредиту начисляются с помощью одной из двух работающих схем: стандартной либо аннуитетной. Нет большой разницы, с помощью какой конкретно проводки должна осуществляться выплата процентов, так как и в первом, и во втором случае в ежемесячный платеж будут входить две основные части — части от суммы основного долга и процентов, начисляемых за использование кредита. Если начисление идет с помощью стандартной схемы, то уменьшается размер основного долга. Следовательно, происходит и уменьшение процентов (то есть, использование такой схемы выгоднее для клиента). При использовании же аннуитетной схемы ситуация становится гораздо более сложной.

Виды стандартной и аннуитетной схем проводок для начисления.

Если денежные средства берутся на длительный временной период, лучше всего прибегать к использованию стандартной схемы, поскольку она считается более выгодной для заемщика. Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Весь тот временной период, в который идет погашение задолженности, происходит выплата одной и той же суммы денежных средств. Распределение процентов при этом подвержено следующему принципу: когда срок выплаты начинается, большей частью ежемесячного платежа являются как раз проценты, а когда срок выплаты заканчивается – большая часть уже идет в счет погашения основного долга. Отличаются эти две проводки прежде всего затратами, понесенными заемщиком. К примеру, если физическим лицом, взявшим в кредит денежные средства, выплачивается сумма, превышающая размер ежемесячной выплаты, то при стандартной схеме излишки должны идти в счет погашения основного долга за следующий месяц. Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Если же погашение осуществляется с помощью аннуитетной схемы, банковским учреждением сразу же рассчитывается та сумма, которую заемщик будет вынужден переплатить. После этого сразу идет распределение ее на срок, в который необходимо осуществить возвращение денежных средств.

Если же для проводок применяют дифференцированную схему, в таком случае ежемесячные выплаты становятся все меньше и меньше. Если это аннуитетная система – сумма всегда одинакова. Как говорят потребители, данный принцип очень неудобен, так как у многих есть стремление к досрочному погашению собственного долга, а в данном случае это совсем невыгодно.

По аннуитетной схеме выплата кредита раньше срока также возможна, но при ней банковскими учреждениями не осуществляется пересчет, а сумма, превышающая размер платежа, приводит к погашению основного долга с конца. Таким образом, выходит, что клиент вынужден осуществлять выплату процентов полностью. Это приводит к значительной переплате.

Это приводит к значительной переплате.

Если схема погашения задолженности стандартная – переплата гораздо более низкая. Преимуществом же аннуитетной схемы может считаться планирование собственных расходов, а также уменьшение ежемесячной суммы выплаты.

Какие бывают банковские комиссии за обслуживание?

Эти банковские сборы также обладают большим значением для кредитных плательщиков. Комиссия берется любым банковским учреждением, и тем, где процентная ставка маленькая, и тем, где процентная ставка высокая. Еще возможен вариант со скрытыми комиссиями по кредиту.

Процентная ставка может указываться банковским учреждением по-разному. Она может быть указана в виде ежедневных, ежемесячных либо годовых процентов. Последний вариант встречается чаще всех остальных.

Если же процентная кредитная ставка указывается за один месяц, декад либо она является ежедневной, то делается такое либо с целью рекламы, либо для того, чтобы кредитную программу было проще понять. Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Ежемесячная комиссия бывает следующих видов

- Проценты, на которые влияет ежемесячный платеж. Если размер кредитных процентов указывается за месяц, его настоящий размер выше в 12 раз (он и является годовой процентной ставкой). К примеру, если размер ежемесячного процента по кредиту составляет 2,5%, то размер годового процента будет равен 30%.

- Если это стандартная схема погашения кредита, применяется процент от первоначальной суммы.

- Начисление комиссионных на остаток задолженности.

- Вид ежедневных процентов за кредитное использование. В данной ситуации стоит проявлять особую внимательность, поскольку именно таким образом происходит маскировка реальных огромных процентов. К примеру, если ежедневный процент равняется 0,15%, реальный размер годовых равен 54,7%.

- Вариант со скрытым снятием процентов по кредиту. К примеру, обналичивание кредитных средств.

Вопрос льготного периода и наложения штрафных санкций.

В случае оформления кредитной карты, стоит обязательно обратить свое внимание на следующий полезный факт: практически всегда она обладает льготным периодом кредитования. Данный термин может обладать абсолютно различными принципами исчисления у различных видов банковских учреждений. Некоторые банковские учреждения называют этот процесс фактическим отсчетом (к примеру, 45 дней, но обязательно до 15 числа следующего месяца), другие же осуществляют выстраивание данной схемы как раз по календарным дням. Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

В той ситуации, когда заемщик не обладает достаточным количеством денежных средств для погашения всей задолженности, есть вариант с начальным погашением процентной ставки и начислением всех недостающих денежных средств на основной долг. На него же производится начисление всех штрафных санкций и пеней по взятому на себя кредиту. Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Что необходимо знать о подводных камнях кредитования.

Каждым потенциальным заемщиком при подаче заявления в банковское учреждение на выдачу кредита должна быть тщательно изучена вся информация о комиссии, которую придется заплатить за услуги банковского обслуживания, ведь любое банковское учреждение считает это еще одной возможностью дополнительно подзаработать. Любой же клиент будет рад заплатить комиссионный сбор лишь однажды, нежели каждый месяц тратить на него собственные средства весь тот временной период, в который будет осуществляться выплата кредита.

Любой кредит обладает собственными подводными камнями, даже если физическому лицу-клиенту кажется, что он очень выгоден и привлекателен. Довольно часто банковские учреждения пользуются финансовой безграмотностью большинства отечественных нынешних граждан. Бытует такое мнение, что банковскими учреждениями дается предложение гражданам о потребительском кредите, в котором комиссия составляет 10% от стоимости товара. Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Нужна консультация юриста? Пишите или звоните!

Глава 29. Начисление процентов

Глава 29. Начисление процентов

В этой главе мы расскажем о средствах ФинГрада, облегчающих создание проводок:

- сумма которых вычисляется как определённый процент от суммы существующей проводки или иного числа;

- для начисления процентов на полученные и выданные займы.

29.1. Создание проводок с суммой вычисляемой как процент

Часто пользователям требуется создать проводки с суммой, вычисляемой как процент от суммы имеющейся проводки, или как процент от какого-то иного числа. ФинГрад имеет специальную команду, выполняющую это действие.

Чтобы создать проводку с суммой, вычисляемой как процент от суммы имеющейся проводки, следует:

- Щёлкнуть сумму нужной проводки в списке проводок.

- Нажать клавишу или выбрать команду меню Работа | Начисление процентов.

- В выведенном диалоговом окне Начисление процентов следует выбрать параметры создаваемой проводки:

- в поле Вид процента выбрать один из двух методов исчисления процентов:

Вид процента |

| Сумма проводки вычисляется по формуле |

простой процент |

| Сумма = исходная сумма?процент / 100 |

обратный процент |

| Сумма = исходная сумма?процент / (100 – процент) |

- в поле Перечислить со счёта следует указать счёт дебета создаваемой проводки. Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;

- в поле на счёт таким же образом следует указать счёт кредита создаваемой проводки;

- под надписью Процент начисляется на сумму можно задать сумму, от которой вычисляется процент, и её валюту. По умолчанию, значения этих полей — это сумма и валюта той ячейки, которая была выделена перед нажатием клавиши или выбором команды меню Работа | Начисление процентов;

- справа от надписи Процент надо ввести процент для вычисления суммы проводки.

Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;

Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;Значение суммы проводки будет показано в поле справа от надписи Сумма.

- Закончив заполнение параметров, следует щёлкнуть одну из кнопок:

Кнопка |

| Действие |

| Создать проводку с указанными параметрами. | |

| Создать проводку с указанными параметрами, и перейти к ней (сделать её текущей проводкой). | |

| Отмена создания проводки. |

Текущей останется ранее выделенная проводка.

Текущей останется ранее выделенная проводка.

- В отчёте по проводкам под исходной проводкой будет видна созданная проводка:

29.2. Начисление процентов на полученные займы

Ещё одна часто требуемая задача, связанная с начислением процентов — это создание проводок по начислению процентов на полученные займы (полученные кредиты). Создание таких проводок — задача довольно утомительная и трудоёмкая, даже когда заём всего один. А если займов у организации несколько десятков — тем более. Поэтому ФинГрад содержит средства для автоматизации этой задачи.

Замечания. 1. Чтобы ФинГрад позволил Вам автоматически начислять проценты на полученные и выданные займы, у вашей организации должна иметься соответствующая лицензия на ФинГрад, она называется SaldoPercents. В базовой (стандартной) лицензии на ФинГрад возможность автоматически начислять проценты на полученные и выданные займы не поддерживается.

В базовой (стандартной) лицензии на ФинГрад возможность автоматически начислять проценты на полученные и выданные займы не поддерживается.

2. Список имеющихся лицензий на ФинГрад можно посмотреть с помощью команды ФинГрада Основная информация | Лицензии.

29.2.1. Об аналитике «Депозиты полученные» (или «Займы полученные»)

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, параметры этих займов должны быть записаны в справочник специальной аналитики, которая по умолчанию называется Депозиты полученные.

О названии аналитики. Такое название аналитики возникло потому, что задача начисления процентов на полученные и выданные займы используется в основном банками. Она для них особо актуальна — ведь у банков основная деятельность как раз и заключается в привлечении вкладов (депозитов) и выдаче кредитов из привлечённых и собственных средств. В банке депозиты — это привлечённые средства, и депозитный отдел банка занимается приёмом вкладов (депозитов) юридических и физических лиц на различные сроки, и начислением процентов по вкладам (депозитов).

В банке депозиты — это привлечённые средства, и депозитный отдел банка занимается приёмом вкладов (депозитов) юридических и физических лиц на различные сроки, и начислением процентов по вкладам (депозитов).

Если ваша организация не является банком, то такое название аналитики может привести к путанице. Для небанковских организаций «депозит» — это не привлечённые денежные средства, а их собственные денежные средства, размещённые ими на срочных вкладах в банках. Поэтому для небанковских организаций во избежание путаницы лучше переименовать эту аналитику в Займы полученные. Чтобы переименовать аналитику, следует:

- Выбрать команду меню ФинГрада Основная информация | Аналитики.

- В списке аналитик найти строку Депозиты полученные и щёлкнуть её мышью.

- В правой части окна Основная информация в поле Имя ввести новое имя аналитики: Займы полученные.

- Щёлкнуть мышью кнопку в правом нижнем углу окна Основная информация.

- Нажать клавишу , чтобы убрать с экрана окно Основная информация.

29.2.2. Счета для учёта полученных займов

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, необходимо также, чтобы для каждого полученного займа в ФинГраде был выделен отдельный счёт, на котором отражалась бы задолженность по этому займу. Эти счета можно разместить, например, в группе счетов ФинГрада Обязательства по полученным кредитам и займам.

Счета по учёту процентов на займы, а также счета по учёту прочих затрат, связанных с займами, можно создавать для каждого займа отдельно, например, так:

А можно учитывать все эти затраты на одном счёте или на двух счетах (начисленные проценты на одном счёте, прочие затраты, связанные с займами — на другом счёте). Это зависит от учётной политики организации и усмотрения финансового директора.

Каждый заём в ФинГраде, по которому автоматически начисляются проценты, должен иметь численный номер. Номера у разных займов должны быть различными. Этот номер удобно указывать в названии счёта, на котором учитывается задолженность по займу.

29.2.3. Справочник аналитики «Депозиты полученные» (или «Займы полученные»)

Все параметры каждого полученного займа надо записать в справочник аналитики Депозиты полученные (или Займы полученные). Далее мы будем называть этот справочник аналитики таблицей сведений о полученных займах.

Чтобы вывести на экран этот справочник, надо:

- Выбрать команду меню Основная информация | Справочники.

- Если на экран выведен справочник какой-то другой аналитики, надо щёлкнуть в нижней части окна справочника гиперссылку Открыть другой справочник, и выбрать нужный справочник из списка.

Таблица сведений о полученных займах имеет следующий вид:

Верхняя часть таблицы. Каждая строчка в верхней части окна таблицы сведений о полученных займах соответствует одному полученному займу.

Колонки таблицы в верхней части окна имеют следующий смысл:

Колонка |

| Назначение |

Депозиты полученные |

| Номер полученного займа (число). Номера различных займов не должны совпадать. |

Счет |

| Счёт ФинГрада, на котором отражается задолженность по этому займу. |

Ставка,% |

| Размер текущей ставки по займу. Эта колонка справочника является исторической, то есть, ставки по каждому займу могут меняться с ходом времени. Таблица ставок по займу, выделенному в верхней части окна справочника, показывается в нижней части окна справочника. |

Периодичность начисления |

| Как часто происходит начисление процентов по займу. Значение в этой колонке может быть: День, Неделя, Месяц, Квартал, Полугодие, Год. |

db-счет, Расходы |

| Счёт ФинГрада, на котором учитываются процентные расходы по этому займу. Этот счёт у разных займов может совпадать. |

Периодичность списания |

| Как часто происходит капитализация процентов по займу, то есть, присоединение начисленных процентов к основной сумме займа. Значение в этой колонке может быть: День, Неделя, Месяц, Квартал, Полугодие, Год. |

cr-счет, Обязательства |

| Счёт ФинГрада, на котором учитываются обязательства по начисленным процентам по этому займу. Этот счёт у разных займов может совпадать. |

Валюта |

| Валюта, в которой начисляются проценты по займу. Если в колонке Консолид. сальдо установлено значение Нет, то эта валюта должна совпадать с валютой займа. |

Консолид. сальдо |

| Значение в этой колонке может быть:

|

Тип ставки |

| Значение в этой колонке может быть: годовых или в месяц. Описывает тип ставки по займу: указаны ли проценты по займу из расчёта в месяц или в год. Эта колонка справочника дополняет колонку Ставка,% и тоже является исторической, то есть, тип ставок по каждому займу может меняться с ходом времени. |

День начислений |

| День периода начислений (указанного в колонке Периодичность начисления), в который происходит начисление процентов по займу. Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). |

День списаний |

| День периода списаний (указанного в колонке Периодичность списания), в который происходит капитализация процентов по займу, то есть, присоединение начисленных процентов к основной сумме займа. Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). |

Счет возврата |

| Счёт ФинГрада, с которого списываются средства при возврате займа. Чаще всего это счёт ФинГрада, соответствующий расчётному счёту в том же банке, которыйпредоставил заём. |

Дата возврата |

| Установленная договором дата возврата займа. |

Замечание. Периоды начислений и списаний, в соответствии с общепринятой практикой, понимаются как календарные неделя, месяц, квартал, полугодие или год, а не неделя, месяц, квартал, полугодие или год с момента предоставления займа.

Нижняя часть таблицы сведений о полученных займах. В нижней части таблицы показаны ставки процентов по займу, выделенному в верхней части окна. Ставки по каждому займу могут меняться с ходом времени.

Колонки таблицы в нижней части окна справочника аналитики имеют следующий смысл:

Колонка |

| Назначение |

Даты |

| Дата, начиная с которой действует процентная ставка. |

Ставка,% |

| Размер ставки по займу. |

Тип ставки |

| Тип ставки по займу: указаны ли проценты по займу из расчёта в месяц или в год. |

Дополнительные колонки справочника. В справочник аналитики Депозиты полученные

(или Займы полученные) можно добавить дополнительные колонки. Значения из этих колонок будут записаны в проводки, генерируемые ФинГрадом по справочнику аналитики. Это может быть полезно для аналитического учёта — например, с помощью дополнительных колонок можно указать центры финансовой ответственности (ЦФО), к которому относится заём, коды проектов, статьи затрат и т. п.

Редактирование справочника. Для редактирования справочника аналитики следует, как обычно, щёлкнуть кнопку на панели инструментов справочника, внести в него нужные изменения, и щёлкнуть мышью кнопку справочника для сохранения изменений.

Подробнее о редактировании справочников и исторических колонок в справочниках рассказано в главе Глава 9. Справочники аналитик.

29.2.4. Начисление процентов по займам

В ФинГраде начисление процентов на полученные и выданные займы осуществляются одной командой.

Чтобы начислить проценты на остатки по полученным и выданным займам, следует:

- Выбрать команду меню ФинГрада Работа | Расчет процентов на остатки.

- В выведенном диалоговом окне Расчет процентов на остатки следует:

- указать период, за который будут начисляться проценты по выданным и полученным займам. Это делается так же, как при выборе периода составления отчётов — см. п. Глава 10. Отчёты о проводках;

- при желании можно также выбрать займы, по которым будут начисляться проценты. Для выбора выданных займов надо щёлкнуть гиперссылку Выбрать кредиты, а для выбора полученных займов — гиперссылку Выбрать депозиты. После этого надо проставить галочки в левой части строк справочника, описывающих те займы, по которым надо начислять проценты.

- щёлкнуть мышью кнопку в диалоговом окне Расчет процентов на остатки.

ФинГрад создаст проводки по начислению процентов на займы, а также проводки по закрытию тех займов, для которых дата возврата находится в пределах выбранного периода расчётов процентов на остатки.

Например, пусть 1 апреля 2012 года получен заём величиной 10 млн. дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года.

При начислении процентов за период с 1 апреля по 31 декабря 2012 года будут сгенерированы проводки начисления процентов и закрытия займа.

Замечание. Автоматически сгенерированная проводка по закрытию займа списывает остаток основной суммы займа вместе с присоединёнными к ней (капитализированными) процентами. Если для займа были начислены, но не капитализированы, проценты — как в приведённом выше примере два последних начисления процентов на сумму в 105376,23 дол. США каждое, — то на счету учёта процентов по займу останется задолженность. Её надо будет погасить и ввести соответствующую проводку в ФинГрад.

29.2.5. Проводки при частичных оплатах по займу

В приведённом выше примере показан случай, когда погашение займа и уплата всех процентов осуществляется единовременно при возврате займа. Но ФинГрад корректно начисляет проценты по займу и для тех случаев, когда оплата по займу частично или полностью происходит до истечения срока займа. Надо только создать в ФинГраде проводки, отражающие операции по погашению займа и уменьшению суммы задолженности по займу. То есть, ФинГрад всегда начисляет проценты по займу на сумму фактической задолженности по займу.

Например, пусть 1 апреля 2012 года взят заём величиной 10 млн. дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года. В отличие от 1 июля и 1 октября 2012 в качестве расчётов по займу уплачено по 3 млн. дол. США. Это отражается следующими проводками ФинГрада:

Если теперь выполнить начисление процентов за тот же период, с 1 апреля по 31 декабря 2012 года, то сгенерированные проводки будут уже иными, и сумма уплачиваемых процентов будет меньшей.

29.2.6. Аналитики в проводках по расчёту процентов

В проводках, генерируемых ФинГрадом при расчёте процентов на полученные займы, задаются значения следующих аналитик:

Аналитика |

| Значение |

Депозиты полученные (или Займы полученные) |

| Номер полученного займа, присвоенный займу в таблице аналитики Депозиты полученные (или Займы полученные). |

Счет ФинГрада |

| Счёт ФинГрада, на котором отражается задолженность по займу (колонка Счет в справочнике аналитики). |

Кроме того, в сгенерированных проводках отображаются и значения всех остальных колонок справочника аналитики Депозиты полученные (или Займы полученные).

29.3. Начисление процентов на выданные займы

Автоматическое начисление процентов на выданные займы (для банков — на выданные кредиты) выполняется аналогично тому, как это делается при начислении процентов на полученные займы. Опишем лишь особенности и отличия обработки выданных займов.

Счета для учёта выданных займов. Для того, чтобы ФинГрад автоматически начислял проценты на выданные займы, необходимо чтобы для каждого выданного займа в ФинГраде был выделен отдельный счёт. Эти счета должны быть в составе счетов активов. Как правило, эти счета входят в группу счетов по учёту финансовых инвестиций:

Проценты по выданным займам можно учитывать как на отдельных счетах для каждого выданного займа, так и на одном счёте для учёта процентов.

Каждый выданный заём должен иметь уникальный численный номер. Его удобно указывать в названии счёта, на котором учитывается задолженность по займу.

Аналитика «Кредиты выданные» (или «Займы выданные»). Аналитика, в справочнике которой хранятся параметры выданных займов, по умолчанию называется Кредиты выданные. Если ваша организация не является банком, то во избежание путаницы можно переименовать эту аналитику в Займы выданные.

Таблица этой аналитики очень похожа на таблицу со сведениями о полученных займах:

Каждая строчка в верхней части окна таблицы соответствует одному выданному займу. Колонки таблицы в верхней части окна имеют следующий смысл:

Колонка |

| Назначение |

Кредиты выданные |

| Номер выданного займа (число). Номера различных выданных займов не должны совпадать. |

Счет |

| Счёт ФинГрада, на котором отражается дебиторская задолженность по этому займу. |

cr-счет, Доходы |

| Счёт ФинГрада, на котором учитываются процентные доходы по этому займу. Этот счёт у разных займов может совпадать. |

db-счет, Активы |

| Счёт ФинГрада, на котором учитывается дебиторская задолженность по начисленным процентам по этому займу. Этот счёт у разных займов может совпадать. |

Счет возврата |

| Счёт ФинГрада, на который зачисляются средства при возврате займа. |

Остальные колонки таблицы имеют такой же смысл, что в таблице сведений о полученных займах.

Дополнительные колонки справочника. В справочник аналитики Кредиты выданные или Займы выданные можно добавить дополнительные колонки. Значения из этих колонок будут записаны в проводки, генерируемые ФинГрадом при начислении процентов по выданным займам.

Пример. Пусть 1 апреля 2012 года был выдан заём другой фирме холдинга на сумму величиной 10 млн. дол. США. По займу были получены два платежа 1 июля и 1 октября 2012 г. размером по 3 млн. дол. США. Это может быть записано такими проводками:

Пусть ставка займа 10% годовых, срок возврата 31 декабря 2012 года, проценты начисляются и капитализируются ежемесячно 1 числа месяца. Тогда при начислении процентов по займу ФинГрад сгенерирует следующие проводки для начисления процентов и закрытия займа:

Аналитики в проводках по расчёту процентов. В проводках, генерируемых ФинГрадом при расчёте процентов на выданные займы, задаются значения следующих аналитик:

Аналитика |

| Значение |

Кредиты выданные |

| Номер выданного займа, присвоенный займу в таблице аналитики Кредиты выданные (или Займы выданные). |

Счет ФинГрада |

| Счёт ФинГрада, на котором отражается дебиторская задолженность по займу (колонка Счет в справочнике аналитики). |

Кроме того, в сгенерированных проводках отображаются и значения всех остальных колонок справочника аналитики Кредиты выданные (или Займы выданные).

Определение начисленных процентов

Что такое начисленные проценты?

В бухгалтерском учете начисленные проценты относятся к сумме процентов, которые были начислены на определенную дату по ссуде или другому финансовому обязательству, но еще не выплачены. Начисленные проценты могут быть в форме начисленных процентных доходов для кредитора или начисленных процентных расходов для заемщика.

Термин «начисленные проценты» может также относиться к сумме процентов по облигациям, накопленных с момента последней выплаты процентов по облигациям.

Ключевые выводы

- Начисленные проценты — это особенность учета по методу начисления, которая соответствует принципам признания выручки и согласования бухгалтерского учета.

- Начисленные проценты регистрируются в конце отчетного периода как корректировочная запись в журнале, которая сторнирует первый день следующего периода.

- Сумма начисленных процентов, подлежащая отражению, представляет собой накопленные проценты, которые еще не были выплачены на дату окончания отчетного периода.

Общие сведения о начисленных процентах

Начисленные проценты начисляются на последний день отчетного периода. Например, предположим, что проценты выплачиваются 20 числа каждого месяца, а отчетным периодом является конец каждого календарного месяца. В апреле месяце потребуется начисление процентов в размере 10 дней, с 21 по 30 число. Он размещается как часть корректировочных записей журнала в конце месяца.

Начисленные проценты отражаются в отчете о прибылях и убытках как выручка или расход, в зависимости от того, дает ли компания кредит или заимствует.Кроме того, часть доходов или расходов, которые еще не были оплачены или собраны, отражается в балансе как актив или обязательство. Поскольку ожидается, что начисленные проценты будут получены или выплачены в течение одного года, они часто классифицируются как краткосрочные активы или текущие обязательства.

Учет по методу начисления и начисленные проценты

Начисленные проценты являются результатом учета по методу начисления, который требует, чтобы бухгалтерские операции признавались и регистрировались в момент их совершения, независимо от того, был ли платеж получен или израсходован в это время.Конечная цель при начислении процентов — обеспечить точную регистрацию транзакции в нужный период. Учет по методу начисления отличается от учета по кассовому методу, который признает событие, когда денежные средства или другие формы вознаграждения обмениваются руками.

Принцип признания выручки и принцип сопоставления являются важными аспектами учета по методу начисления, и оба они имеют отношение к концепции начисленных процентов. Принцип признания выручки гласит, что выручка должна признаваться в том периоде, в котором она была получена, а не в момент получения платежа.Принцип сопоставления гласит, что расходы должны регистрироваться в том же отчетном периоде, что и соответствующие доходы.

Чтобы проиллюстрировать, как эти принципы влияют на начисленные проценты, рассмотрим бизнес, который берет ссуду на покупку служебного автомобиля. Компания должна выплатить банковские проценты за автомобиль 1-го числа следующего месяца. Компания использовала автомобиль в течение всего предыдущего месяца и, следовательно, может использовать автомобиль для ведения бизнеса и получения дохода.

В конце каждого месяца бизнес должен будет регистрировать проценты, которые он ожидает выплатить на следующий день. Кроме того, банк будет регистрировать начисленный процентный доход за тот же период в один месяц, поскольку он ожидает, что заемщик выплатит его на следующий день.

Пример начисленных процентов

Рассмотрим следующий пример. Предположим, есть дебиторская задолженность по ссуде в размере 20 000 долларов США с процентной ставкой 15%, по которой был получен платеж за период до 20-го числа месяца.В этом сценарии для записи дополнительной суммы процентного дохода, полученной с 21 по 30 число месяца, расчет будет следующим:

- (15% x (10/365)) x 20 000 долл. США = 82,19 долл. США

Сумма начисленных процентов для стороны, получающей платеж, является кредитом на счет процентной выручки и дебетом счета процентной дебиторской задолженности. Следовательно, дебиторская задолженность отражается в балансе и классифицируется как краткосрочный актив.Эта же сумма также классифицируется как выручка в отчете о прибылях и убытках.

Начисленные проценты для стороны, которая должна произвести платеж, являются кредитом на счет начисленных обязательств и дебетом счета процентных расходов. Обязательство отражается в балансе как краткосрочное обязательство, а процентные расходы отражаются в отчете о прибылях и убытках.

Оба случая разносятся как сторнирующие записи, что означает, что они впоследствии сторнируются в первый день следующего месяца.Это гарантирует, что, когда денежная операция происходит в следующем месяце, чистым эффектом будет только та часть дохода или расхода, которая была заработана или понесена в текущем периоде, остается в текущем периоде.

В приведенном выше примере 246,58 долларов США (15% x (30/365) x 20 000 долларов США) получают кредитная компания на 20-й день второго месяца. Из этой суммы 82,19 доллара США относились к предыдущему месяцу и были зарегистрированы как корректировочная запись в журнале на конец предыдущего месяца для признания выручки в том месяце, в котором она была заработана.Поскольку корректировочная запись в журнале отменяется во втором месяце, чистый эффект состоит в том, что платеж в размере 164,39 доллара (246,58 доллара — 82,19 доллара) признается во втором месяце. Это эквивалентно 20-дневным процентам во втором месяце.

Особое внимание

Начисленные проценты являются важным фактором при покупке или продаже облигации. Облигации предлагают владельцу компенсацию за предоставленные деньги в виде регулярных процентных выплат. Эти процентные платежи, также называемые купонами, обычно выплачиваются раз в полгода.

Если облигация покупается или продается в любое время, кроме этих двух дат каждый год, покупатель должен будет добавить к сумме продажи любые проценты, начисленные с момента предыдущей выплаты процентов. Причина в том, что новый владелец получит полную выплату процентов за 1/2 года в следующий день платежа. Следовательно, предыдущему владельцу должны быть выплачены проценты, начисленные до продажи.

Что такое начисленные проценты и почему я должен их платить при покупке облигации?

Начисленные проценты — это сумма процентов, полученных по долгу, например облигации, но еще не полученным.Проценты накапливаются с даты выдачи ссуды или выплаты купона по облигации.

Облигация представляет собой долговое обязательство, в соответствии с которым владелец (кредитор) получает компенсацию в виде процентных платежей. Эти процентные платежи, известные как купоны, обычно выплачиваются каждые шесть месяцев. В течение этого периода право собственности на облигации может свободно переходить между инвесторами. Тогда возникает проблема, связанная с правом собственности на процентные платежи. Только зарегистрированный владелец может получить купонную выплату, но инвестор, который продал облигацию, должен получить компенсацию за период времени, в течение которого он владел облигацией.Другими словами, предыдущему владельцу должны быть выплачены проценты, начисленные до продажи.

Проценты, выплачиваемые по облигации, представляют собой компенсацию за деньги, предоставленные заемщику или эмитенту, эти заемные деньги называются основной суммой. Основная сумма возвращается держателю облигации при наступлении срока погашения. Как и в случае с купоном или выплатой процентов, тот, кто является законным владельцем облигации на момент погашения, получит основную сумму. Если облигация будет продана до срока погашения на рынке, продавец получит рыночную стоимость облигации.

Таким образом, корректировка начисленных процентов представляет собой дополнительную сумму процентов, которая выплачивается владельцу облигации или другой ценной бумаги с фиксированным доходом. Выплаченная сумма равна остатку процентов, начисленных с даты последней выплаты по облигации.

Ключевые выводы

- Начисленные проценты — это сумма процентов, полученных по долгу, например облигации, но еще не полученным.

- Проценты накапливаются с даты выдачи ссуды или выплаты купона по облигации, но выплаты по купону производятся только два раза в год.

- Корректировка начисленных процентов по облигации — это выплаченная сумма, которая равна остатку процентов, начисленных с даты последней выплаты по облигации.

Начисленные проценты и рынок облигаций

При покупке облигаций на вторичном рынке покупатель должен будет уплатить продавцу начисленные проценты как часть общей покупной цены. Инвестор, который покупает облигацию в период между последней купонной выплатой и следующей купонной выплатой, получит полную процентную ставку на запланированную дату выплаты купона, при условии, что он / она будет зарегистрированным держателем облигации.Однако, поскольку покупатель не заработал все проценты, накопленные за этот период, он / она должен выплатить продавцу облигации ту часть процентов, которую продавец заработал до продажи облигации.

Например, предположим, что у облигации есть фиксированный купон, который должен выплачиваться каждые полгода 1 июня и 1 декабря каждого года. Если владелец облигации продает эту облигацию 1 октября, покупатель получит полную купонную выплату на дату следующего купона, назначенную на 1 декабря. В этом случае покупатель должен выплатить продавцу проценты, начисленные с 1 июня по 1 октября.Как правило, цена облигации включает начисленные проценты; эта цена называется полной или грязной ценой.

Начисленные проценты и конвертируемые облигации

Конвертируемая облигация имеет встроенный опцион, который дает держателю облигации право конвертировать свою облигацию в капитал компании-эмитента или дочерней компании. Конвертируемая облигация с выплатой процентов будет производить купонные выплаты держателям облигаций в течение всего времени, в течение которого облигация удерживается. После конвертации облигации в акции эмитента держатель облигации перестает получать проценты.В то время, когда инвестор конвертирует конвертируемую облигацию, обычно держателю облигации будет произведен последний частичный платеж, чтобы покрыть сумму, начисленную с даты последней зарегистрированной даты платежа.

Например, предположим, что проценты по облигации должны выплачиваться 1 марта и 1 сентября каждого года. Если инвестор конвертирует свои облигации в капитал 1 июля, ему будут выплачены проценты, накопленные с 1 марта по 1 июля. Эта последняя выплата процентов представляет собой корректировку начисленных процентов.

Пример начисленного процента по облигации

Предположим, инвестор А покупает облигацию на первичном рынке с номинальной стоимостью 1000 долларов и купоном в размере 5%, выплачиваемым раз в полгода. По прошествии 90 дней инвестор A решает продать облигацию инвестору B. Сумма, которую должен заплатить инвестор B, представляет собой текущую цену облигации плюс начисленные проценты, которые представляют собой обычный платеж, скорректированный на то время, когда инвестор A держал облигацию. В этом случае облигация будет составлять 50 долларов в течение всего года (1000 долларов x 5%), а инвестор А держал облигацию в течение 90 дней, что составляет почти четверть года, или 24.66%, если быть точным (рассчитано по 90/365). Таким образом, начисленные проценты составляют 12,33 доллара (50 долларов x 24,66%). Таким образом, инвестор B должен будет заплатить инвестору A стоимость облигации на рынке плюс 12,33 доллара США в виде начисленных процентов.

Начисленные проценты против обычных процентов

Что такое начисленные проценты против обычных процентов?

При инвестировании в акции и облигации инвесторам выплачиваются либо начисленные проценты, либо обычные проценты в согласованный период. Выплаты процентов не выплачиваются немедленно, и эмитенты ценных бумаг будут должны инвесторам некоторую сумму денег в любой конкретный момент времени, в зависимости от времени, прошедшего с момента получения последнего платежа.

Начисленные проценты относятся к накопленным процентным расходам, которые были признаны в бухгалтерских книгах, но еще не оплачены. С другой стороны, обычные проценты могут представлять собой проценты, полученные по сбережениям в банке, или проценты, взимаемые за ссуду денег в банке.

Краткое описание- Начисленные проценты — это накопленные проценты, которые были признаны и учтены, но не выплачены на определенную дату.

- Обычные проценты — это выплаты, производимые в обмен на заимствование денег у кредитора.

- Примером начисленных процентов являются проценты по облигациям и займам, которые признаются до фактической выплаты.

Что такое начисленные проценты?

Начисленные проценты — это бухгалтерский термин, который относится к сумме процентов, которые были начислены на определенную дату, но еще не выплачены. Начисленные проценты могут быть двусторонними, т.е.е., он может быть в форме начисленных процентных расходов. Процентные расходы. Процентные расходы возникают из-за компании, которая финансирует за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть причитающимися заемщику или начисленным процентным доходом. Процентный доход. Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в ссуду или разрешение другому предприятию использовать свои средства. В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект.по депозитам клиентов, причитающихся с банка.

Термин «начисленные проценты» также может использоваться для обозначения накопленных процентов по облигации с момента предыдущего периода выплаты процентов по облигации. Размер начисленных процентов определяется на последний день текущего отчетного периода, который может быть месяцем, кварталом или годом. Он регистрируется как корректирующая запись в журнале в конце отчетного периода. Учетный цикл. Учетный цикл — это целостный процесс записи и обработки всех финансовых операций компании с момента совершения операции.

Общая сумма начисленных процентов должна быть признана и отражена в отчете о прибылях и убытках еще до получения платежа. Сумма процентов, которая была признана заемщиком в качестве расхода, но еще не была выплачена кредитору, известна как начисленные проценты к уплате, которые отражаются в отчете о прибылях и убытках как расход.

Со стороны кредитора сумма процентов, которая была признана выручкой, но еще не была уплачена заемщиком, называется начисленными процентами к получению, которые отражаются в отчете о прибылях и убытках как выручка.Кроме того, еще не выплаченная часть процентного дохода или процентных расходов отражается как актив или обязательство в балансе.

Учет начисленных процентов

Концепция учета по методу начисления требует, чтобы операции признавались, когда они происходят, даже если платеж не был произведен. Это обеспечивает признание и учет накопленных начисленных процентов в нужный период, когда это происходит, а не когда они выплачиваются. Это противоречит концепции учета денежных средств, которая требует, чтобы операции с доходами и расходами регистрировались при переходе денежных средств из рук в руки.

Практический пример начисленных процентов

Предположим, что ABC Limited взяла ссуду в размере 200 000 долларов в XYZ Bank под 10% годовых. Компания ABC должна производить ежемесячные выплаты процентов на основе годовой процентной ставки. Эффективная годовая процентная ставка. Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективный. Срок погашения ссуды составляет один год, и к этому времени должны быть произведены платежи по основной сумме долга и процентам в полном объеме.В течение периода ссуды ABC будет должна банку 54,79 доллара каждый день в течение 365 дней в году.

Процентные расходы должны признаваться и отражаться в отчете о прибылях и убытках компании по мере их накопления, даже если денежные средства не были переведены кредитору. В конце месяца компания накопит процентные расходы в размере 1 666,67 долларов, и это сумма, которую она будет выплачивать в качестве ежемесячных процентных платежей.

Накопленные проценты называются начисленными процентами. После выплаты накопленных процентных расходов они будут сброшены до нуля, а начисленные проценты будут накапливаться снова месяц за месяцем.

Что такое регулярный процент?

Обычные проценты — это платежи, взимаемые за получение кредита. Когда человек занимает деньги в банке, кредитном союзе или у отдельного лица, он должен уплатить определенный процент по предоставленной ему ссуде. Проценты также могут быть доходом, когда физическое лицо получает процентный доход от денег, депонированных на процентном счете. Это подробно объясняется ниже.

Проценты за заемные деньги

Когда заемщик берет ссуду в банке или другом финансовом учреждении, кредитор взимает процентную ставку, которая, как ожидается, будет выплачена в течение срока ссуды.Проценты — это стоимость заимствования, а взимаемая процентная ставка будет зависеть от различных факторов, таких как процентная ставка Федеральной резервной системы, инфляция, срок погашения кредита, кредитный рейтинг Кредитный рейтинг Кредитный рейтинг представляет собой число, отражающее финансовое и кредитное положение и возможности человека. получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды, а также кредитной истории.

Например, если человек берет ссуду в размере 10 000 долларов с процентной ставкой 12%, он / она должен будет заплатить проценты в размере 1 200 долларов по ссуде.Если срок кредита составляет один год, заемщик должен будет платить 100 долларов в месяц в виде процентов.

Процентная ставка по депозитам

Когда вы кладете деньги на процентный счет, банк выплачивает проценты по определенному проценту за использование денег. Обычно банки используют деньги, депонированные на счете клиента, для выдачи ссуд заемщикам. В свою очередь, банк будет выплачивать владельцу счета некоторую процентную ставку, обычно по более низкой процентной ставке, чем процентная ставка, взимаемая по ссудам.

Процентный доход по вкладам будет накапливаться до тех пор, пока у клиента есть деньги на счете, и они продолжают вносить на счет больше средств. Примеры счетов, приносящих процентный доход, включают счета денежного рынка, депозитные сертификаты и сберегательные счета.

Ссылки по теме

Спасибо за то, что прочитали руководство CFI по начисленным процентам и обычным процентам. CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков и т. Д. моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка, которую физическое лицо должно платить за ссуду или которую они получают на депозитный счет. В конечном счете, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Непрерывно начисляемые проценты Непрерывно начисляемые проценты Непрерывно начисляемые проценты — это проценты, начисляемые на первоначальную основную сумму, а также на все проценты, заработанные на других процентах. Идея состоит в том, что основной капитал будет получать проценты в любой момент времени, а не дискретно в определенные моменты времени.

- Основная ставкаПервая ставка Термин «основная ставка» (также известная как основная кредитная ставка или основная процентная ставка) относится к процентной ставке, которую крупные коммерческие банки взимают по ссудам и продуктам своих клиентов с самым высоким кредитным рейтингом.

- Простой процент против сложного процентаПростой процент против сложного процента В этой статье мы обсудим простой процент против сложного процента и проиллюстрируем основные различия, которые могут возникнуть между ними. Выплаты по процентам можно рассматривать как цену заемных средств на рынке.

Как отразить начисленные проценты

Если вы взяли ссуду для бизнеса или кредитную линию, вы знаете, что проценты начисляются на сумму займа. Но знаете ли вы, как регистрировать накопленные проценты по своим книгам?

Учет процентов распределяет процентные расходы на соответствующие счета в ваших книгах.Таким образом вы сможете оставаться организованным и лучше управлять своими бухгалтерскими книгами.

О начисленных процентах

По ссудам и кредитным линиям начисляются проценты, которые представляют собой процент от основной суммы ссуды или кредитной линии. Проценты — это «комиссия», взимаемая с того, чтобы кредитор мог получить прибыль от предоставления ссуды или кредита. Независимо от того, являетесь ли вы кредитором или заемщиком, вы должны отражать начисленные проценты в своих бухгалтерских книгах.

Начисленные проценты — это проценты, которые накоплены, но еще не выплачены.Поскольку он начислен и еще не выплачен, он может быть кредиторской (если вы заемщик) или дебиторской задолженностью (если вы кредитор).

Когда вы начисляете проценты как кредитор или заемщик, вы создаете запись журнала для отражения суммы процентов, начисленных в течение отчетного периода.

Вы также записываете это в своем отчете о прибылях и убытках и балансе. Итак, как записать начисленные проценты в этих двух финансовых отчетах?

Для заемщиков начисленные проценты:

- Расход в отчете о прибылях и убытках

- Текущее обязательство на балансе

Для кредиторов начисленные проценты:

- Выручка в отчете о прибылях и убытках

- Оборотный актив на балансе

Как отражать начисленные проценты в ваших книгах

Способ создания записи в журнале начисленных процентов зависит от того, заемщик вы или кредитор.

Если вы заемщик, у вас будут следующие счета:

- Счет процентных расходов

- Счет начисленных процентов

Если вы являетесь кредитором (например, предоставляете кредит), вы будете работать со следующими счетами:

- Счет начисленных процентов к получению

- Счет процентных доходов

Прочтите, чтобы узнать, как рассчитать начисленные проценты за период. Затем узнайте, как создать запись в журнале для заемщиков и кредиторов, и посмотрите примеры для обоих.

Расчет начисленных процентов за период

Для расчета начисленных процентов необходимо знать три вещи:

- Процентная ставка (в процентах)

- Срок (количество дней, в течение которых начисляются проценты)

- Сумма займа или кредита

Когда вы знаете эти три части информации, вы можете включить их в формулу начисленных процентов:

Начисленные проценты = [Процентная ставка X (Период времени / 365)] X Сумма займа

Пример

Давайте рассмотрим ссуду в размере 10 000 долларов США под 5% годовых.Вы хотите узнать проценты, начисленные за 20 дней.

[5% X (20/365)] X 10 000 долларов = 27,40 долларов США

Начисленные проценты за этот период составляют 27,40 долларов США. Это будет сумма, которую вы записали бы в свои книги.

Руководство для заемщика по учету процентов к уплате

Когда вы берете ссуду или кредитную линию, у вас есть задолженность по процентам. Вы должны записать расходы и причитающиеся проценты в своих книгах.

Чтобы записать начисленные проценты за отчетный период, дебетуйте свой счет процентных расходов и кредитуйте свой счет начисленных процентов к уплате.Это увеличивает ваши расходы и кредиторскую задолженность.

Посмотрите, как вести запись в журнале процентных расходов:

| Дата | Счет | Облигации | Дебет | Кредит | ||

| X / XX / XXXX | X / XX / XXXX | Начисленные проценты к уплате | X |

Пример

Допустим, вы должны заплатить 27 долларов.40 начисленных процентов из предыдущего примера. Ваша запись в журнале увеличит ваш счет процентных расходов за счет дебета 27,40 доллара и увеличит ваш счет начисленных процентов за счет кредита в размере 27,40 доллара.

Посмотрите, как будет выглядеть ваша запись в дневнике:

| Дата | Счет | Облигации | Дебет | Кредит |

| X / XX / XXXX | Проценты Расходы | 40 | ||

| Начисленные проценты к уплате | 27,40 |

Руководство кредитора по учету процентов к получению

Если вы предоставляете кредит клиенту или выдаете ссуду, вы получаете процентные платежи. Вы должны регистрировать задолженность по доходам в своих книгах.

Чтобы записать начисленные проценты за отчетный период, дебетуйте свой счет начисленных процентов к получению и кредитуйте свой счет процентных доходов.Это увеличивает вашу дебиторскую задолженность и доходы.

Вот как будет выглядеть запись в журнале:

| Дата | Счет | Облигации | Дебет | Кредит | ||

| X / XX / XXXX | Дебиторская задолженностьX / XX / XXXX | Начисленные процентыПроцентный доход | X |

Пример

Теперь предположим, что ваш клиент должен вам 27 долларов.40 в виде начисленных процентов. Ваша запись в журнале должна увеличить ваш счет процентных расходов за счет дебета 27,40 долларов и увеличить ваш счет начисленных процентов за счет кредита в размере 27,40 долларов.

| Дата | Счет | Облигации | Дебет | Кредит |

| X / XX / XXXX | ||||

| X / XX / XXXX | Начисленные процентыПроцентный доход | 27.40 |

Ищете более простой способ управлять своими бухгалтерскими книгами? Попробуйте бухгалтерскую программу Patriot! Наша запатентованная функция переключения денежных средств на начисление дает вам возможность создавать отчеты с использованием модифицированного кассового учета или учета методом начисления. Попробуйте бесплатно сегодня!

Начисленные процентные доходы | Финансовый учет

Результаты обучения

- Расчет и запись начисленных процентов

Проценты — это плата, взимаемая за использование денег в течение определенного периода времени.Для векселя или заемщика проценты — это расходы; для получателя векселя или кредитора проценты являются выручкой. Заемщик несет процентные расходы; кредитор получает процентный доход. Основная формула вычисления процентов:

[латекс] \ text {Принципал} \ times \ text {Процентная ставка} \ times \ text {Периодичность года} [/ latex]

Принципал — это номинальная стоимость векселя. Процентная ставка — это годовая процентная ставка по банкноте. Периодичность в году — это количество времени для заметки, которое может составлять дни или месяцы.Нам нужна периодичность в году, потому что процентная ставка — это годовая ставка, и мы можем хотеть получать проценты не за весь год, а только за период, указанный в примечании.

Большинство векселей имеют явную процентную плату, и, хотя некоторые векселя помечены как «нулевые проценты», часто в вексель встроена комиссия. Например, беспроцентная векселя может иметь номинальную стоимость 10 000 долларов США, но фактическая выручка заемщику «дисконтируется» до 9 000 долларов США, что означает, что, несмотря на отсутствие заявленных процентов, в сделку встроены проценты в размере 1 000 долларов США. .

Чтобы показать, как рассчитывать проценты, предположим, что 1 октября HWC заняла 200 000 долларов у Cobalt, Co., о чем свидетельствует вексель. Векселя имеет основную сумму (номинальную стоимость) 200 000 долларов США, годовую процентную ставку 10% и срок действия 90 дней. Расчет процентов:

[латекс] \ 200 000 долларов \ text {основная сумма} \ times10 \ text {% процентная ставка} \ times \ left (\ dfrac {90 \ text {days}} {360 \ text {days}} \ right) = \ 5 000 долларов [ / латекс]

Обратите внимание, что в этом расчете мы выразили период времени как долю года в 360 дней, потому что процентная ставка — это годовая ставка, а срок службы банкноты — дни.Если бы срок службы ноты составлял месяцы, мы бы разделили год на 12 месяцев. Иногда кредитор или учебник используют этот «банковский метод», называемый так потому, что некоторые банки использовали бы 360 дней вместо 365, поскольку это фактически приводит к более высокой эффективной процентной ставке.

Дата погашения — это дата, когда векселя подлежит оплате. Иногда векселя требуют ежемесячных платежей (или платежей), но обычно вся основная сумма и проценты должны выплачиваться одновременно. Формулировка в примечании выражает дату погашения и определяет, когда вексель подлежит оплате.Вексель, подлежащий оплате в воскресенье или праздничный день, подлежит оплате на следующий рабочий день.

Примеры формулировки даты погашения:

- По запросу. «По запросу я обещаю заплатить. . . . » Когда срок погашения устанавливается по требованию, он остается на усмотрение держателя и не может быть рассчитан. Держателем является получатель платежа или другое лицо, законным образом получившее вексель у получателя.

- В указанную дату. «18 июля 2021 года обещаю заплатить. . . . » Когда указана дата погашения, вычисление даты погашения не требуется.

- В конце указанного периода.

- «Через год после даты я обещаю заплатить. . . . » Если срок погашения выражен в годах, векселя подлежит погашению в тот же день того же месяца, что и дата погашения в году погашения.

- «Через четыре месяца после даты я обещаю заплатить. . . . » Если срок погашения выражен в месяцах, срок погашения векселя наступает в тот же день месяца погашения. Например, один месяц с 18 июля — 18 августа, а два месяца с 18 июля — 18 сентября.Если векселя выпущена в последний день месяца и в месяце погашения меньше дней, чем в месяце эмиссии, погашение векселя наступает в последний день месяца погашения. Срок погашения одномесячной ноты, датированной 31 января, наступает 28 февраля.

- «Через девяносто дней после даты я обещаю заплатить. . . . «Когда срок погашения выражается в днях, необходимо подсчитать точное количество дней. Первый день (дата происхождения) не указывается, а последний день (дата погашения) включается в подсчет. Например, 90-дневная нота, датированная 19 октября, подлежит погашению 17 января следующего года, как показано здесь:

| дней | |

|---|---|

| Октябрь (всего 31 день — 19 дней прошло = осталось дней) | 12 |

| ноябрь | 30 |

| декабрь | 31 |

| январь | 17 |

| Всего дней | 90 Двойная линия |

Этот пример поднимает интересную проблему признания выручки.Предположим, что 10% -ная нота от HWC к Cobalt в размере 200 000 долларов начисляется ежегодно, а не ежедневно или ежемесячно, просто для упрощения следующего расчета. Предположим также, что Cobalt следует GAAP, что означает учет по методу начисления, а конец года компании для целей бухгалтерского учета — 31 декабря. В соответствии с концепцией признания выручки как полученной и в отношении экономической концепции, процентная ставка — это, по сути, рента на деньги , то с течением времени начисляются проценты, и их следует признавать в бухгалтерских книгах Cobalt как выручку даже до того, как HWC фактически выплатит проценты в январе следующего года.

Мы рассчитали общую сумму процентов, которые будут уплачены 17 января вместе с основной суммой в 200 000 долларов, следующим образом:

[латекс] \ 200 000 долларов \ text {основная сумма} \ times10 \ text {% процентная ставка} \ times \ left (\ dfrac {90 \ text {days}} {360 \ text {days}} \ right) = \ 5 000 долларов [ / латекс]

Однако, поскольку мы корректируем бухгалтерские книги на 31 декабря, чтобы привести счета в соответствие с учетом метода начисления, мы начислим процентный доход, полученный на сегодняшний день: 73 дня на сумму:

| дней | |

|---|---|

| Октябрь (всего 31 день — 19 дней прошло = осталось дней) | 12 |

| ноябрь | 30 |

| декабрь | 31 |

| январь | |

| Всего дней | 73 Двойная линия |

[латекс] \ 200 000 $ \ text {Principal} \ times10 \ text {% процентная ставка} \ times \ left (\ dfrac {73 \ text {days}} {360 \ text {days}} \ right) = \ $ 4055.56 [/ латекс]

Эта сумма будет процентами, полученными до 31 декабря, поэтому мы создадим корректирующую запись в журнале для ее записи:

| Дата | Описание | Пост. Ref. | Дебетовая | Кредит |

|---|---|---|---|---|

| 20– | ||||

| 31 декабря | Проценты к получению | 4 055.56 | ||

| 31 декабря | Процентный доход | 4 055,56 | ||

| 31 декабря | Для записи процентов, полученных в примечании к HWC |

Эта выручка представляет собой проценты, полученные в октябре, ноябре и декабре. Остаток будет признан в январе, когда будет выплачена вся сумма.

Во-первых, пара замечаний. Соглашение о 360-дневном годовом исчислении больше не используется очень часто, поскольку компьютеры упростили для банков и компаний расчет процентов с использованием фактических дней (365 или 366, в зависимости от года).Кроме того, при расчете срока оплаты примечания начните со дня, следующего за датой, указанной в примечании (не включайте этот день, но укажите последний день). Например, 75-дневная нота, оформленная 15 января, должна быть погашена 31 марта, если это не високосный год, и в этом случае она должна быть погашена 30 марта.

| дня | ||

|---|---|---|

| январь | 16 | 16 |

| Февраль | 28 | 29 |

| март | 31 | 30 |

| 75 Двойная линия | 75 Двойная линия | |

В январе часы начинают отсчет 16 числа, что означает, что в течение первых 15 дней проценты не начисляются, а только последние 16.Проценты начисляются в течение всего февраля, а затем вексель подлежит оплате на 75-й день.

Проверьте этот расчет самостоятельно, а затем попробуйте свои силы в следующем: Каков срок погашения 90-дневной ноты, исполненной 1 сентября?

Ответ — 30 ноября.

Начисленные проценты | Что это такое и как рассчитывается

Можно лучше понять начисленные проценты по облигациям или аннуитетам, ответив на четыре простых вопроса:

- Как рассчитываются начисленные проценты?

- Облагаются ли начисленные проценты налогом?

- По каким еще инструментам начисляются проценты?

- Какие еще инвестиции имеют функцию начисления?

Расчет начисленных процентов

Поскольку начисленные проценты чаще всего связаны с облигациями, мы будем использовать примеры и терминологию, характерные для этих инструментов с фиксированной доходностью.

Начисленные проценты рассчитать просто. Он состоит всего из трех компонентов: номинальной стоимости облигации, которая также называется «номинальной» стоимостью; «купонная ставка» облигации, которая представляет собой годовой доход, выплачиваемый эмитентом; и продолжительность периода начисления.

Номинальной стоимостью облигации является ее номинальная или номинальная стоимость. Это сумма, указанная на лицевой стороне сертификата. Для расчета конкретных начисленных процентов инвестора номинальной стоимостью будет общая сумма, вложенная в конкретную облигацию.Номинальная стоимость умножается на заявленную или купонную процентную ставку по облигации.

Вот здесь вычисления становятся немного сложнее.

Купонная процентная ставка — это размер дохода по облигации в течение всего года. И по большинству облигаций проценты выплачиваются раз в полгода, то есть два раза в год. Поскольку период накопления обычно измеряется в днях, нам необходимо вычислить ежедневную прибыль по облигации.

Для этого мы просто делим купонную ставку на 365, количество дней в году, чтобы получить дневную процентную ставку.

Последний шаг в вычислении прост. Период начисления — это просто количество дней с момента последней выплаты продавцу процентов по облигации.

Итак, формула для расчета начисленных процентов:

Номинальная стоимость x (Ставка купона ÷ 365) x Период начисления

Это означает, что инвестор, который продает облигацию на 100 000 долларов с 4-процентным купоном через 63 дня после последней даты выплаты облигации, получит 690,41 доллара в виде накопленных процентов от покупателя облигации.

Расширять

В следующий день платежа покупатель, теперь новый владелец, получит полную выплату процентов в размере 2000 долларов. Этот платеж составляет 4 процента от 100 000 долларов США за 182,5 дня (полгода) и включает 690,41 доллара США в виде начисленных процентов, которые покупатель уплатил продавцу.

Начисленные проценты поддерживают справедливый баланс между покупателями и продавцами. Продавцам выплачивается, потому что они заработали их в то время, когда они владели облигацией. Когда новый владелец получает следующий полный полугодовой платеж по процентам, он будет включать проценты, полученные до того момента, когда новый владелец фактически владел облигацией.

Налогообложение начисленных процентов

Начисленные проценты сами по себе не облагаются налогом. При кассовом методе налогообложения процентный доход налогоплательщика подлежит налогообложению при его получении, а не при его заработке или начислении. По облигациям проценты начисляются каждый день, но проценты выплачиваются только два раза в год. Когда эти платежи получены, они подлежат налогообложению — при условии, что облигация является налогооблагаемой.

Итак, в приведенном выше примере 690,41 доллара начисленных процентов, которые продавец получает от нового покупателя, являются налогооблагаемым доходом для продавца.Но когда новый владелец получает первую регулярную полугодовую выплату процентов в размере 2000 долларов, только 1309,59 долларов из этой суммы подлежат налогообложению. Новый владелец может вычесть начисленные проценты, уплаченные продавцу.

Это, конечно, относится только к индивидуальным налогоплательщикам. Согласно Entrepreneur.com, компании, использующие метод начисления, должны сообщать о начисленных процентах, даже если они не продают облигацию.

Прочие инструменты, на которые начисляются проценты

Облигации — не единственные финансовые инструменты, по которым начисляются проценты.Любой, кто когда-либо продал дом или выплатил автокредит, сталкивался с начисленными процентами. Принцип тот же. Проценты начисляются и подлежат уплате кредитору до установленной даты платежа.

При закрытии сделки сумма процентов, выплачиваемых заемщиком, рассчитывается по той же формуле. Изменена только терминология:

Сумма займа x (процентная ставка ÷ 365) x период начисления

Отложенные аннуитеты и другие инвестиции, по которым начисляется или откладывается процентный доход

Многие инвесторы покупают облигации для финансирования своей пенсии.Эти инвесторы должны знать, что у них есть много альтернатив. Среди вариантов — бескупонные облигации и отсроченные аннуитеты.

Как и обычные облигации, по бескупонным облигациям выплачивается установленная процентная ставка. Они просто не выплачивают регулярные полугодовые выплаты. Вместо этого облигации с нулевым купоном продаются инвесторам с большим дисконтом к их номинальной стоимости и выплачивают все проценты при наступлении срока погашения.

Например, бескупонная облигация со сроком погашения 10 лет и выплатой 4 процентов будет продаваться примерно за 6 755 долларов.В течение следующих 10 лет оставшиеся 3245 долларов будут накапливаться постепенно, пока не наступит срок погашения облигации, после чего инвестору будут выплачены полные 10 000 долларов.