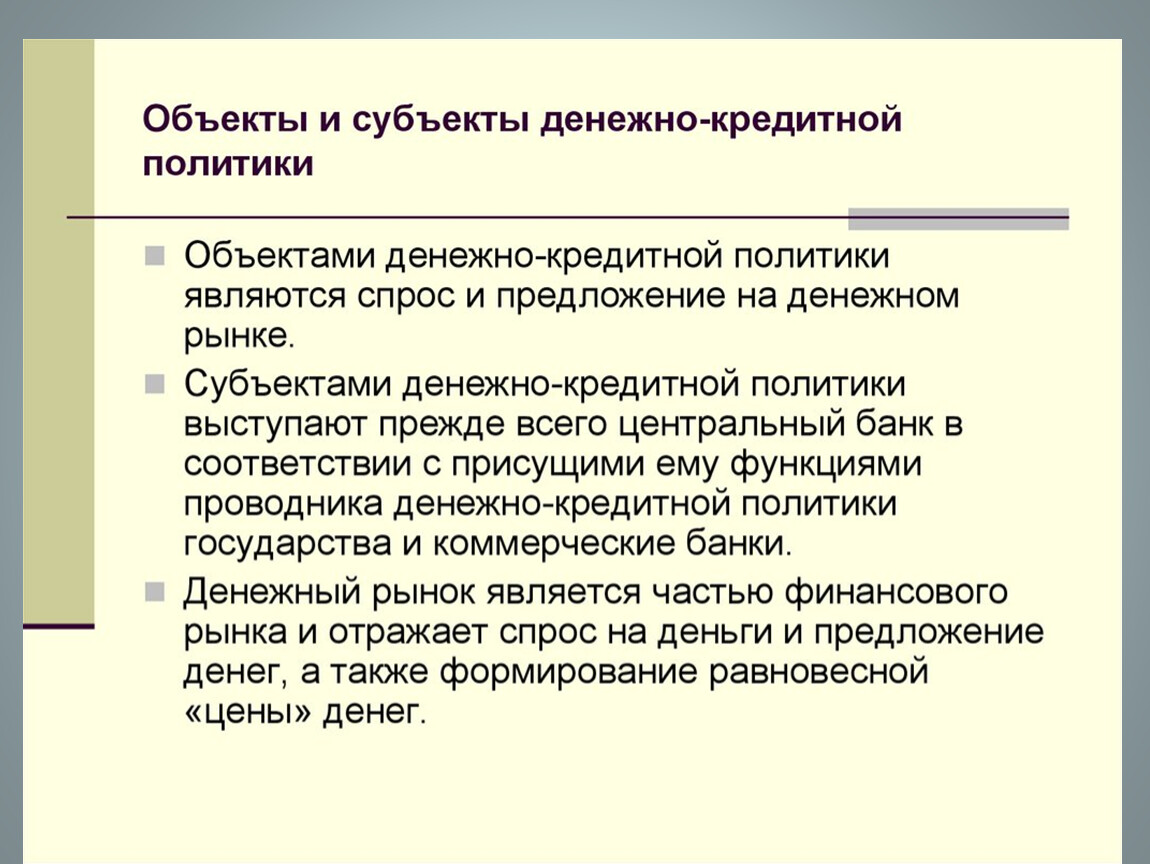

Субъекты денежного рынка: Денежный рынок – эффективный регулятор экономических отношений

Денежный рынок – эффективный регулятор экономических отношений

Краткосрочные депозитно-ссудные операции формируют денежный рынок. Как функционирует рынок? Какие операции регулируют экономические отношения его участников?

Субъекты, инструменты денежного рынка

Развитие кредитных, валютных отношений обусловило формирование как внутреннего, так и международного рынка денег, где его участники используют такие инструменты денежного рынка:

- коммерческие (переводные), казначейские векселя;

- аккредитивы;

- чеки;

- депозитные сертификаты;

- коммерческие бумаги.

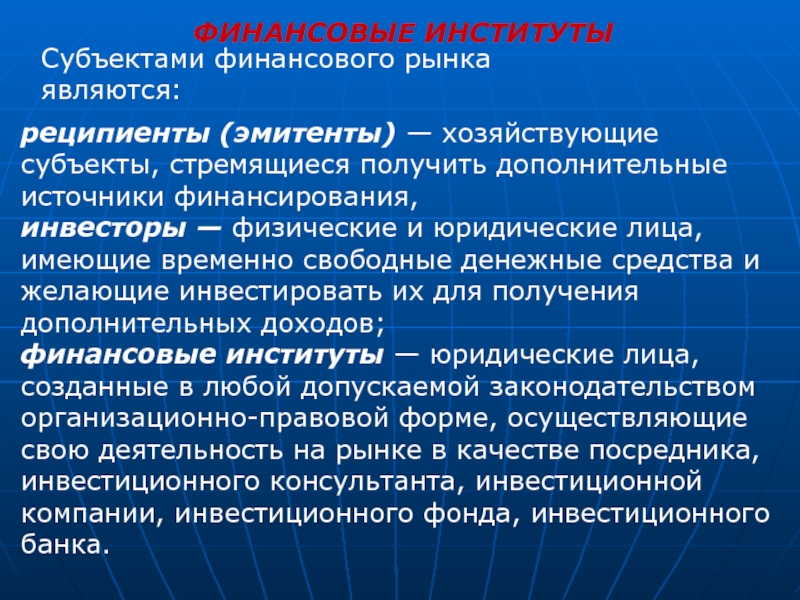

Субъекты денежного рынка:

- коммерческие банки;

- частные лица;

- торговые, промышленные компании;

- кредитно-финансовые учреждения;

- государства.

Роль инструментария – выдача краткосрочных займов, временное размещение свободных денег, при этом за короткий период происходит осуществление крупных финансовых операций.

Финансовая составляющая рынка обеспечивает движение, увеличение оборотного капитала фирм, наращивание вкладов, получение кратковременных кредитов предприятиями, государством, гражданами, формирует краткосрочные банковские ресурсы.

Институционная модель денежного рынка

Взаимосвязь между экономическими субъектами (те, кто накапливает, занимает деньги и финансовые посредники), реализуемая через потоки денег, финансовые инструменты, отражает институционная модель денежного рынка.

Кредиторами могут выступать семейные хозяйства, физические лица, правительственные структуры, предприятия, местное самоуправление, иностранные предприниматели. Они же могут быть и заемщиками, однако основную долю займов занимают организации.

Взаимоотношения участников денежного рынка можно отнести к двум секторам финансирования:

- прямое;

- опосредованное.

Прямое финансирование подразумевает непосредственную связь продавцов, покупателей. Опосредованное кредитование происходит через финансовых посредников.

Опосредованное кредитование происходит через финансовых посредников.

Какие формы денежного рынка бывают?

Юридические лица, которые ищут финансы для развития, и фирмы, население, которые предоставляют им средства, образуют формы денежного рынка:

- учетная;

- межбанковская;

- валютная.

Их объединяет:

- создание крупных денежных фондов путем объединения небольших сбережений частного бизнеса, государства, населения, зарубежных инвесторов;

- перераспределение в заемный капитал для обеспечения внешних источников финансирования организаций;

- вливание части денег в межбанковский рынок для поддержания стабильности кредитной системы.

Благодаря эффективной взаимосвязи между формами денежного рынка государственные органы могут получать ссуды для покрытия дефицитного бюджета, решения неотложных финансовых вопросов.

Денежный рынок | Энциклопедия финансовых рынков

Денежный рынок – это рынок, на котором торгуются деньги и высоколиквидные краткосрочные обязательства с сроком погашения до одного года, и включает в себя:

- краткосрочные долговые ценные бумаги с сроком обращения от 1 дня до 1 года

- краткосрочные кредиты с сроком погашения от 1 дня до 1 года

- краткосрочные кредиты в евровалюте с сроком погашения от 1 дня до 1 года

Особенности денежного рынка:

- Краткосрочное заимствование или кредитование от одного дня до одного года

- Деньги обмениваются на ликвидные средства по альтернативной стоимости, которая определяется процентной ставкой (ставкой процента/ссудным процентом)

- Громадный суточный оборот денег

- Торговля инструментами денежного рынка идёт на внебиржевом рынке (исключение: производные инструменты)

- Инструменты денежного рынка обращаются на вторичном рынке, поэтому права на них многократно передаются разным участникам рынка

- Участники рынка могут быть кредиторами и заёмщиками одновременно

- Проценты по займам выплачиваются в конце их срока

- Ресурсы денежного рынка легко перетекают на другие финансовые рынки

- Низкая доходность и низкий риск

Объекты денежного рынка – денежные ресурсы: деньги и долговые ценные бумаги.

Участники (субъекты) денежного рынка – государство, предприятия различных форм собственности, финансовые организации, физические лица.

Задача денежного рынка – перераспределить денежные ресурсы между субъектами хозяйственной деятельности и отраслями экономики.

Цели участников рынка – получить заём (кредит), вложить деньги на короткий срок и получить за это вознаграждение, получить комиссионные за посреднические услуги. Субъекты достигают поставленных целей с помощью различных краткосрочных инструментов денежного рынка.

Элементы денежного рынка – спрос на деньги, предложение денег, процентная ставка.

Процентная ставка связывает валютный и денежный рынки.

Спрос на деньги показывает сколько денег хотят получить заёмщики. Предложение денег показывает сколько денег кредиторы могут дать заёмщикам. А поскольку предложение складывается из имеющейся в обороте денежной массы и эмиссионной деятельности банков, банки ориентируются именно на спрос для контроля за предложением денег. Контролируют через процентную ставку.

Контролируют через процентную ставку.

Денежные рынки позволяют участникам занимать денежные ресурсы и давать их взаймы. Одна сторона (заёмщик) занимает деньги у другой стороны (кредитора) под определённую ставку процента на определенный срок (срок кредита или сделки) и кредитует третью сторону.

Процентная ставка – это «цена» сделки, или «цена» денег. Чем выше ссудный процент, тем выгодней сделка для кредитора. Чем ниже ставка процента, тем выгодней сделка для заёмщика.

Цена денег — это процентная ставка, выплачиваемая за получение денег или получаемая за предоставление займа (кредита)

Заёмщики кредитуются на срок от одного дня до одного года. Однодневный кредит называется суточной или «ночной» (overnight) ссудой.

Денежный рынок – это место оптовой торговли денежными ресурсами.

Денежный рынок не имеет определённого местонахождения и работает круглосуточно, потому что его участники расположены по всему миру. Кредиторы ищут самую высокую процентную ставку, а заёмщики – самую низкую.

На денежном рынке предприятия формируют оборотный капитал, банки накапливают краткосрочные ресурсы, физические и юридические лица размещают деньги на депозитах и расчётных счетах и параллельно кредитуются, федеральное и региональное правительства финансируют свои бюджеты.

Недостатки денежного рынка

Перенаправления ликвидности на другие финансовые рынки для долгосрочных кредитов и спекулятивных сделок могут дестабилизировать денежный рынок. Одномоментное массовое обналичивание денег приводит к кассовому разрыву (приток денег не успевает компенсировать их отток)

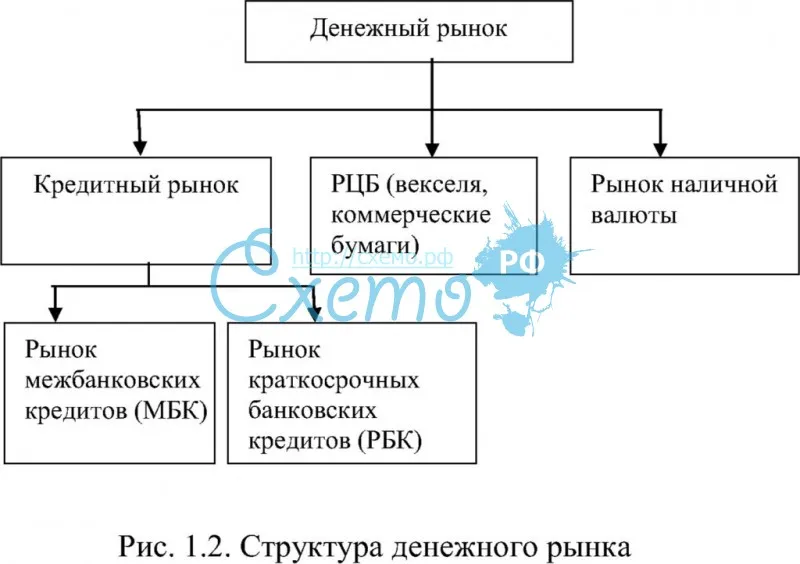

Структура денежного рынка

Чёткой структуры денежного рынка не существует, условно она выглядит так:

- рынок денег

- межбанковский рынок

- учётный рынок

- валютный рынок

- срочный рынок

На рынке денег обращаются деньги в форме товара (финансового актива). Этот товар накапливают (аккумулируют) финансовые учреждения и превращают его в кредит для текущей деятельности деятельность предприятий и организаций и для физических лиц.

На межбанковском рынке банки кредитуют друг друга в форме межбанковских депозитов на месяц, три месяца и шесть месяцев, реже от года до двух и совсем редко до пяти лет. Заёмные денежные ресурсы банки направляют на:

- краткосрочные, среднесрочные и долгосрочные инвестиции

- регулирование балансов

- поддержку ликвидности, необходимой для выполнения текущих обязательств

- выполнение требований государственных регулирующих органов

На учётном рынке обращаются краткосрочные ценные бумаги.

На валютном рынке предприятия и организации совершают международные платежи по своим внешнеторговым обязательствам в иностранной валюте.

Функции денежного рынка

- Накопление и направление денег в отрасли общественного производства (прямое финансирование экономики страны через кредитование)

- Межбанковское кредитование, которое сглаживает дисбалансы в предложении денег

- Трансформация сбережений в инвестиции (превращение денег в капитал)

- Уравновешивание спроса на деньги и предложения денег

- Обеспечение баланса активов и пассивов на ежедневной основе

- Обеспечение конкурентных условий кредитования (производственные компании могут брать дешёвые кредиты)

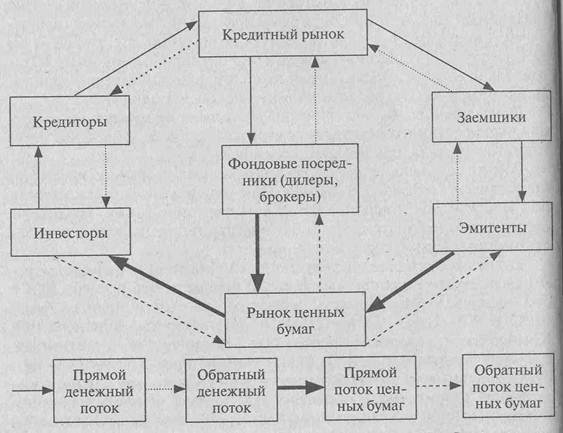

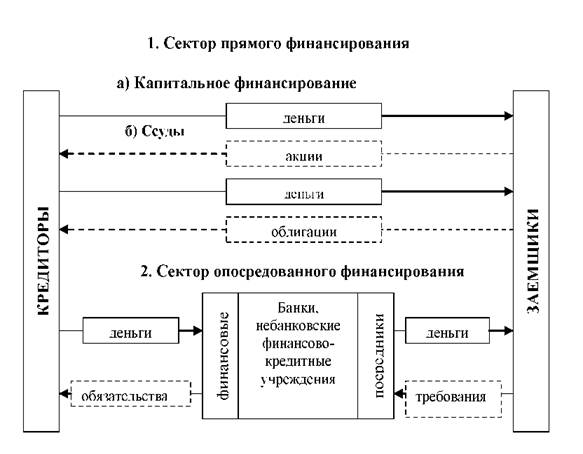

Институциональная модель денежного рынка.

Денежный рынок многолик и это обуславливает чрезвычайно сложную его суть.

Для облегчения понимания механизма функционирования денежного рынка была предложена институциональная модель денежного рынка, которая отображает взаимосвязь между субъектами денежного рынка, которая реализуется через денежные потоки и инструменты.

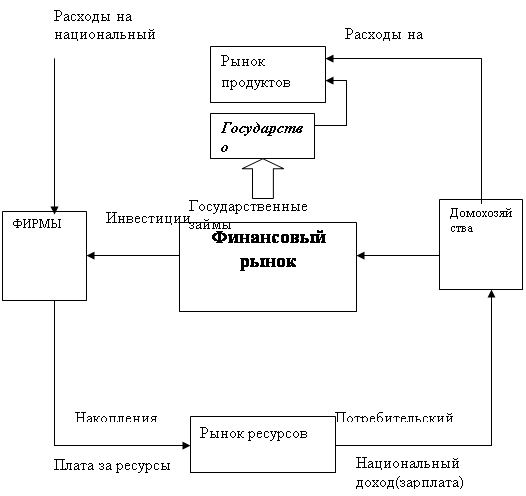

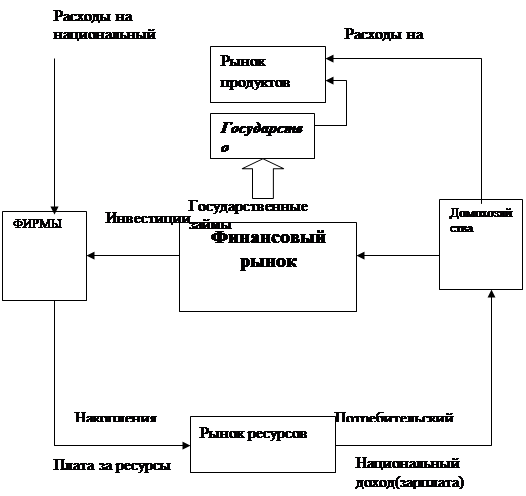

В общем виде институциональную модель денежного рынка можно представить как схему потоков денег и инструментов между тремя группами экономических субъектами: теми, что сберегают деньги; теми, что занимают деньги, финансовыми посредниками. (Рис. 2).

Кредиторами могут быть любые экономические субъекты, которые сберегли денежные средства. Это прежде всего семейные хозяйства (население), а также фирмы, правительственные структуры, включая органы местного самоуправления, иностранные физические и юридические лица. Заемщиками могут быть те же виды экономических субъектов, но на первом месте по частоте и объему займов следует поставить деловые фирмы, а потом правительственные структуры, семейные хозяйства, иностранцев.

Стрелки, показывающие движение денег направлены от кредиторов к заемщикам, а стрелки, которые отображают движение инструментов – от заемщиков к кредиторам.

По институциональным критериям денежный рынок можно разделить на два сектора:

— сектор прямого финансирования;

— сектор опосредованного финансирования.

В секторе прямого финансирования

— канал капитального финансирования, по которому покупатели навсегда привлекают средства в свой оборот; для этого используются в качестве инструмента акции;

— канал займов, по которому покупатели временно привлекают средства в свой оборот, используя для этого как инструмент облигации и подобные ценные бумаги.

Наличие сектора прямого финансирования имеет важное экономическое значение. Для покупателей денег расширяются возможности выбора наиболее выгодных условий покупки, снижение цены денег и сокращение платы за использование займов. Продавец денег может знать своего покупателя «в лицо», это дает возможность выбрать надежных заемщиков, избежать лишних рисков. Благодаря этим преимуществам сектор прямого финансирования развивается довольно интенсивно в структуре денежного рынка. Кроме того, наличие этого сектора обостряет конкурентную борьбу между финансовыми посредниками на денежном рынке, заставляет их снижать цены и расширять ассортимент своих услуг для субъектов этого рынка.

В секторе опосредованного финансирования связи между продавцами и покупателями денег реализуются через финансовых посредников, которые сначала аккумулируют у себя ресурсы, которые предлагаются на рынке, а потом продают их конечным покупателям от своего имени. Они создают собственные обязательства и требования, которые могут быть самостоятельными инструментами денежного рынка, обуславливать появление новых денежных потоков. Поэтому финансовые посредники этого сектора существенно отличаются от технических посредников первого сектора как по своей роли в экономике, так и по технологическим процессам функционирования. Они активно действуют в направлении мобилизации денежных потоков у тех субъектов, которые имеют потребность в дополнительных деньгах помогая тем самым быстрее, и удобнее и выгоднее переместить свободные деньги от кредиторов к заемщикам. Эта деятельность называется еще финансовым посредничеством. Посредники осуществляют ее ради получения прибыли, это делает ее важной сферой бизнеса.

Поэтому финансовые посредники этого сектора существенно отличаются от технических посредников первого сектора как по своей роли в экономике, так и по технологическим процессам функционирования. Они активно действуют в направлении мобилизации денежных потоков у тех субъектов, которые имеют потребность в дополнительных деньгах помогая тем самым быстрее, и удобнее и выгоднее переместить свободные деньги от кредиторов к заемщикам. Эта деятельность называется еще финансовым посредничеством. Посредники осуществляют ее ради получения прибыли, это делает ее важной сферой бизнеса.

Сектор опосредованного финансирования является объективно необходимой составляющей денежного рынка. Он не просто дополняет сектор прямого финансирования, а создает специальный механизм реализации тех связей между кредиторами и заемщиками, которые не могут быть реализованы через сектор прямого финансирования. Прежде всего речь идет о связях, установление которых требует больших затрат денег и времени на поиски и изучение контрагента или реализация которых связана со значительными рисками. Благодаря деятельности финансовых посредников удается наиболее полно реализовать все возможности и выгоды, которые присущи денежному рынку вообще. Поэтому между секторами прямого и опосредованного финансирования существует не только конкурентная борьба, а и интеграционные процессы, в частности активное проникновение финансовых посредников в сектор прямого финансирования как технических посредников, кредиторов и заемщиков.

Благодаря деятельности финансовых посредников удается наиболее полно реализовать все возможности и выгоды, которые присущи денежному рынку вообще. Поэтому между секторами прямого и опосредованного финансирования существует не только конкурентная борьба, а и интеграционные процессы, в частности активное проникновение финансовых посредников в сектор прямого финансирования как технических посредников, кредиторов и заемщиков.

По характеру посреднических операций различают много видов финансовых посредников: банки, страховые компании, инвестиционные, финансовые и трастовые компании, пенсионные фонды, кредитные общества. По местам на денежном рынке их можно разделить на две группы: банки и небанковские финансово-кредитные учреждения.

Выделение банков в определенную группу обусловлено тем, что они имеют более широкие возможности оперировать на денежном рынке, чем другие инструменты. Поэтому банки занимают ключевое положение в секторе опосредованного финансирования. Это обусловлено двумя чертами, присущими банкам:

Это обусловлено двумя чертами, присущими банкам:

1) они не только могут аккумулировать свободные средства кредиторов, но и сами создавать депозитные денежные средства в процессе кредитной деятельности;

2) они осуществляют расчетно-кассовое обслуживание всех других финансово-кредитных институтов, а поэтому могут мобилизовать, а, следовательно, временно использовать свободные средства последних.

Рис. 4.2 Институциональная модель денежного рынка

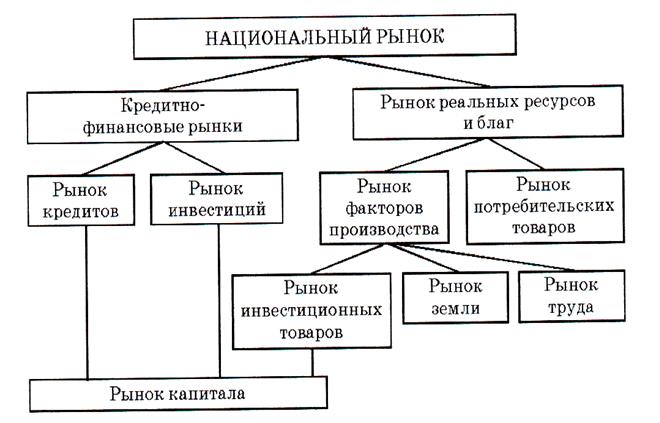

Структура денежного рынка.

Выделение отдельных сегментов рынка можно осуществить по нескольким критериям:

— по видам инструментов – это применяется для перемещения денег от продавца к покупателю;

— по институциональным признакам денежных потоков;

— по экономическому назначению денежных средств, которые покупаются на рынке.

По первому критерию в денежном рынке выделяют три сегмента:

— рынок ссудных обязательств;

— рынок ценных бумаг;

— валютный рынок.

В организационном аспекте эти рынки функционируют самостоятельно, но между ними существует внутренняя связь. Денежные средства могут легко перемещаться с одного рынка на другой, те же самые субъекты могут осуществлять операции попеременно или одновременно на этих рынках. Например, коммерческий банк на рынке долговых обязательств с помощью своих депозитных сертификатов мобилизуют средства, которые может разместить на рынке ценных бумаг или на валютном рынке. И, наоборот, средства, вырученные от продажи ценных бумаг, банк может разместить под ссудные обязательства или приобрести валютные ценности.

По институциональным признакам денежных потоков можно выделить такие секторы:

— фондовый рынок;

— рынок банковских кредитов;

— рынок услуг небанковских финансово-кредитных учредителей.

На фондовом рынке осуществляется перемещение небанковского ссудного капитала, который приводится в движение с помощью фондовых ценностей (акций, средне- и долгосрочных облигаций, бондов, других финансовых инструментов длительного действия). Значение этого рынка состоит в том, что он открывает широкие возможности для финансирования инвестиций в экономику. В высокоразвитых рыночных экономиках фондовый рынок является основным источником финансирования увеличения основного и оборотного капитала в процессе расширенного воспроизводства. Институциональными органами, осуществляющими регулирование фондового рынка, являются фондовые биржи.

Все финансовые инструменты, которые применяются на фондовом рынке, можно разделить на две группы:

1) акции, которые являются требованием на часть в чистом доходе и в активах корпорации;

2) долговые обязательства среднего (от 1 до 10лет) и длительного (10 и более лет) сроков действия. Они являются обязательствами элементов перед владельцами выплатить им обусловленную сумму денежного дохода в форме процентов через определенные промежутки времени вплоть до полного погашения.

Каждая из этих групп инструментов фондового рынка имеет определенные недостатки и преимущества перед другою. Так. доход по долговым обязательствам фиксированный и имеет высокую степень гарантии его получения.

Этих преимуществ не имеют акций, зато они дают владельцам прямую выгоду от увеличения прибыльности корпорации, а таки увеличением номинальной стоимости активов корпорации, поскольку владельцы акций имеют право собственности на соответствующую их часть. Одновременно с этим акции имеют и такой существенный недостаток, как необходимость оплаты требований владельцев акций после выплаты по требованиям владельцев долговых обязательств . Из-за названных недостатков акций их рынок в развитых странах, как правило более узкий, чем рынок долговых обязательств.

Рынок банковских кредитов и рынок услуг небанковских финансово-кредитных услуг будут рассмотрены позже.

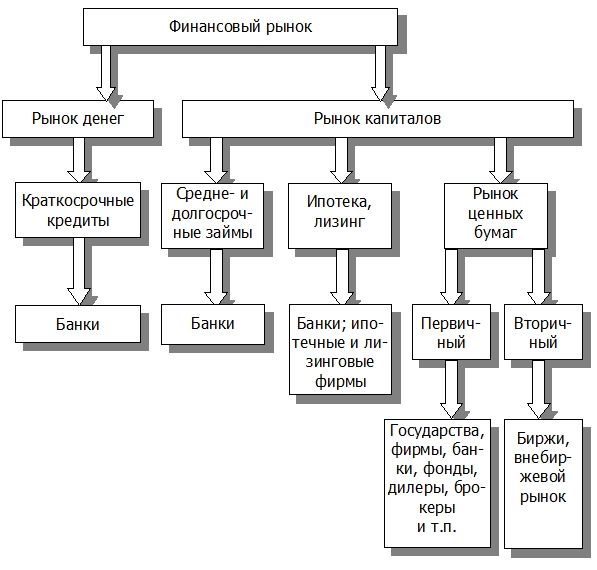

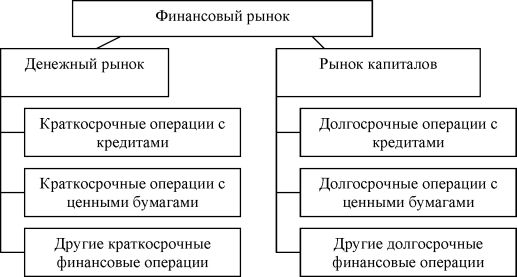

По третьему критерию – экономическим назначением покупки денег – денежный рынок разделяют на два сектора:

— рынок денег;

— рынок капиталов.

На рынке денег покупаются денежные средства на короткий срок (до одного года). Эти средства используются в обороте заемщика (покупателя) как деньги, т.е. для приведения в движение уже накопленного капитала, благодаря чему они быстро высвобождаются из оборота и возвращаются кредитору. Классическими операциями денежного рынка являются операции межбанковского кредитования, учет коммерческих векселей, операции на вторичном рынке с краткосрочными государственными обязательствами, краткосрочные вклады финансово-кредитных институтов в КБ и кредиты банков этим институтам. Однако и другие – не финансовые – субъекты втягиваются на рынок денег, когда свои краткосрочные денежные средства вкладывают в банки или передают в распоряжение других финансово-кредитных институтов или получают от них краткосрочные займы или другое финансирование.

Рынок денег характерен тем, что он очень чувствителен к любым изменениям в экономике и в финансовой сфере. Поэтому спрос и предложение здесь очень изменчивы, а процент как цена денег часто изменяются под их влиянием. Поэтому он является наиболее реальным индикатором конъюнктуры денежного рынка вообще и служит базой формирования процентной политики в стране. Это дает основание рассмотреть механизм формирования спроса и предложения на денежном рынке только на основе рынка денег.

Поэтому он является наиболее реальным индикатором конъюнктуры денежного рынка вообще и служит базой формирования процентной политики в стране. Это дает основание рассмотреть механизм формирования спроса и предложения на денежном рынке только на основе рынка денег.

На рынке капиталов покупаются денежные средства на длительный (более одного года) срок. Эти средства используются для увеличения массы основного и оборотного капитала, занятых в обороте заемщика.

Классическими операциями рынка капиталов являются операции с фондовыми инструментами – акциями, средне- и долгосрочными облигациями, купленными для сберегания, долгосрочными депозитами и займами коммерческих банков, операции специализированных инвестиционных и финансовых компаний.

На рынке капиталов могут работать все субъекты денежного рынка – кредиторы, заемщики, финансовые посредники. Банки эмитируют финансовые инструменты (акции, облигации) для наращивания собственного капитала, а такие могут покупать чужие фондовые ценности для хранения, инвестируя тем самым своих клиентов.

Характерной особенностью рынка капиталов является то, что спрос и предложение здесь менее подвижны, уровень процентной ставки остается более стабильным, не так чутко реагируют на изменение конъюнктуры, как на рынке денег. Это должны учитывать банки в своей процентной политике, с тем, чтобы создать благоприятные условия для инвестирования экономики.

Размежевание денежного рынка на рынок денег рынок капиталов имеет достаточно условный характер. Т.к. заем денег на срок до одного года совсем не гарантирует того, что присутствующий в обороте заемщика капитал не увеличивается на протяжении этого срока. И наоборот, затем на срок более одного года не гарантирует того, что эти деньги не будут использованы для осуществления коротких платежей и не повлияют на конъюнктуру рынка денег. Однако даже условное размежевание этих рынков имеет важное практическое значение для их функционирования, т.к. дает возможность их субъектам осуществлять свою деятельность более целесообразно и эффективно.

Все три вида структуризации денежного рынка свести в единую систему, то ее можно представить в виде схемы.

Рис. 4.3. Схема системной структуризации денежного рынка.

Между всеми элементами денежного рынка, независимо от того, по каким критериям они были выделены, что подтверждают его внутреннее единство.

Спрос на деньги.

Спрос на деньги – одно из ключевых и наиболее сложных явлений рынка денег. Его изучение является центральной проблемой современной теории денег, а успехи в его познании определяли развитие этой теории в XX ст. , открывали возможности эффективного регулирования рынка денег через механизмы и инструменты денежно-кредитной политики. В Украине, где только формируется этот рынок, осваивают механизм и инструменты денежно-кредитной политики, изучения спроса на деньги приобретает особое теоретическое и практическое значение.

, открывали возможности эффективного регулирования рынка денег через механизмы и инструменты денежно-кредитной политики. В Украине, где только формируется этот рынок, осваивают механизм и инструменты денежно-кредитной политики, изучения спроса на деньги приобретает особое теоретическое и практическое значение.

Понятие спроса на деньги.

В отличие от обычного спроса на товарных рынках, который формируется как поток купленных товаров за определенный период, спрос на деньги выступает как запас денег, который стремится иметь в своем распоряжении экономичные субъекты на определенный момент. Если такой запас денег рассмотреть как элемент богатства, которым владеют экономичные субъекты, то спрос на деньги можно трактовать как желание иметь определенную часть своего портфеля активов (богатства) в ликвидной форме. Если владельцы портфелей активов отдают преимущество ликвидной форме, то это означает рост спроса на деньги и наоборот. Такой (портфельный) подход к изучению спроса на деньги был применен Дж. М. Кейнсом, который назвал свое трактование спроса на деньги теорией преимущества ликвидности.

М. Кейнсом, который назвал свое трактование спроса на деньги теорией преимущества ликвидности.

Трактование спроса на деньги как явление остатка обуславливает существенное отличие его от спроса на доход, что называется явлением потока. Эти два явления тесно переплетаются, но не равны ни по объемам, ни по направлениям, ни по динамике движения.

Наличие спроса на деньги означает, что в его рамках экономические субъекты держат деньги у себя, не «выбрасывают» их на товарный, валютный или фондовый рынки и не нарушают сформированное равновесие. Поэтому рост спроса на деньги расширяет экономические границы эмиссии денег, ее рост не повредит указанным рынкам, будет безинфляционным, приведет к повышению уровня монетизации экономики.

Спрос на деньги и скорость обращения денег.

Спрос на деньги тесно связан со скоростью обращения денег обратно пропорциональной зависимостью: по мере роста спроса на деньги каждая денежная единица, находящаяся в обороте, дольше находится в распоряжении отдельного экономического субъекта, медленнее будет ее обращение, и наоборот. Из этой зависимости вытекают выводы, которые имеют важное практическое значение:

Из этой зависимости вытекают выводы, которые имеют важное практическое значение:

— поскольку спрос на деньги – явление динамическое, то и скорость обращения денег не может быть постоянным;

— рост скорости спроса денег вследствие падения спроса на деньги может компенсировать дефицит платежных средств при понижении уровня монетизации валового национального продукта и ослабить кризис неплатежей;

— падение скорости обращения денег из-за роста спроса на них ослабляет влияние увеличения массы денег в обороте на конъюнктуру рынков, тормозит его инфляционные последствия;

— в паре «спрос – скорость» определяющим является спрос на деньги, а производным – скорость их обращения.

Поэтому фактором изменения спроса на деньги объективно влияют на скорость их обращения. Однако это не исключает обратного влияния изменение скорости обращения денег на динамику их спроса. Например, если сугубо организационными мерами (увеличение частоты выплат доходов, повышение доходности краткосрочных финансовых инструментов, усовершенствование системы расчетов) обеспечивается ускорением обращения денег, то это влияет и на формирования спроса на них, особенно на его трансактивную составную часть.

Цели и мотивы спроса на деньги.

Прежде чем обсуждать факторы, влияющие на спрос денег, необходимо рассмотреть два аспекта:

— для каких целей экономические субъекты накапливают деньги;

— какие мотивы понуждают их для этого.

Целью накопления денег является создание запаса, покупательных и платежных средств, достаточных для удовлетворения текущих нужд экономических субъектов в товарах и услугах; а также накопление денег как капитала в виде процента. Может быть и для первой, и для второй цели одновременно.

В соответствии с определенными целями накопления денег спрос на них можно разделить на три части: спрос на текущий запас платежных средств; спрос на постоянный запас денег как форму богатства, которое должно давать дополнительный доход владельцам; спрос на длительный запас денег для осуществления будущих платежей и получения дополнительных доходов.

В соответствии с указанными целями выделяются три группы мотивов спрос на деньги со стороны экономических субъектов: трансакционный (операционный) мотив; мотив предусмотрительности, спекулятивный мотив.

Трансакционный мотив состоит в том, сто экономические субъекты постоянно ощущают потребность в определенном запасе денег для осуществления текущих платежей. Это необходимо для поддержания на соответствующем уровне свое личное и производственное потребление. Эти деньги должны быть в форме пригодной для их немедленного использования в платежи, т.е. должны быть наличными (наличка или вклады до востребования). Запас таких денег можно называть текущей или операционной кассой. Он создает для владельца существенные удобства, т.к. обеспечивает ему соответствующую ликвидность и авторитет платежеспособного контрагента.

Мотив предусмотрительности сводится к тому, что юридические и физические лица желают иметь запас денег как ресурс покупательской способности, с тем, чтобы в любое время иметь возможность удовлетворить свои непредвиденные потребности или использовать преимущества неожиданных возможностей.

К непредусмотренными потребностями в деньгах относятся: болезнь членов семьи, поломка автомобиля, других дорогостоящих предметов (холодильники, компьютеры и т. д.), аварии на производстве, необходимость внедрения новейшего оборудования. Удовлетворение подобных нужд экономических субъектов равноценно их гарантии безопасности и имеет преимущественно страховое значение.

д.), аварии на производстве, необходимость внедрения новейшего оборудования. Удовлетворение подобных нужд экономических субъектов равноценно их гарантии безопасности и имеет преимущественно страховое значение.

В деятельность экономических субъектов случаются также неожиданные события, которые открывают возможности сократить расходы и даже получить дополнительный доход. Для этого тоже необходимо иметь определенный запас денег, например, чтобы немедленно купить нужный товар в случае внезапного понижения цен, или по низким рыночным ценам купить ценные бумаги с намерением продать их, когда они подорожают, или вообще осуществить выгодную покупку про запас. Во всех подобных случаях движущей силой накопления денег является мотив предусмотрительности.

Сформированный по этому мотиву запас денег является запасом покупательской возможности и с этой стороны он подобен операционному запасу, т.е. имеет трансформационное значение – обеспечить непрерывную реализацию товаров и услуг. Поэтому его можно рассматривать как составляющую трансформационного запаса. Одновременно запас денег по мотиву предусмотрительности более длительный, чем операционный запас и поэтому может использоваться для получения дополнительного дохода через размещение в долгосрочные депозиты, ценные бумаги и т.д.

Поэтому его можно рассматривать как составляющую трансформационного запаса. Одновременно запас денег по мотиву предусмотрительности более длительный, чем операционный запас и поэтому может использоваться для получения дополнительного дохода через размещение в долгосрочные депозиты, ценные бумаги и т.д.

Спекулятивный мотив спроса на деньги состоит в том, что экономические субъекты желают иметь в своем распоряжении определенный запас денег с тем, чтобы при благоприятных условиях превращать их в высокодоходные финансовые инструменты, а при ухудшении этих условий и появлении угрозы снижения доходности и риска убыточности наличных финансовых инструментов превратить их в денежную форму, которая хоть и малодоходная, но безрисковая.

Идея спекулятивного мотива спроса на деньги привнесена в экономическую теорию Дж. М. Кейнсом. Она считается очень весомым вкладом в теорию денег вообще. Главное преимущество этой идеи Кейнса состоит в том, что она открыла путь к установлению зависимости спроса на деньги и накопление денег от изменения процента. Механизм спекулятивного мотива базируется на том, что запасы денег и запасы финансовых инструментов рассматриваются как альтернативные виды активов (богатства), которые дают не одинаковый доход и содержат в себе неодинаковые риски. Актив в форме денег приносит минимальный (чисто нулевой) доход и имеет максимальную защиту от риска. Сохраняя деньги, индивидуумы утрачивают доходы, которые называются альтернативной стоимостью сохранения денег. Величина ее зависит от средней нормы процента по финансовым активам и запасом денег. Чтобы не допустить падения доходов (альтернативной стоимости) в случае повышения нормы процента, индивидуумы должны уменьшать запас денег, или спрос на деньги.

Механизм спекулятивного мотива базируется на том, что запасы денег и запасы финансовых инструментов рассматриваются как альтернативные виды активов (богатства), которые дают не одинаковый доход и содержат в себе неодинаковые риски. Актив в форме денег приносит минимальный (чисто нулевой) доход и имеет максимальную защиту от риска. Сохраняя деньги, индивидуумы утрачивают доходы, которые называются альтернативной стоимостью сохранения денег. Величина ее зависит от средней нормы процента по финансовым активам и запасом денег. Чтобы не допустить падения доходов (альтернативной стоимости) в случае повышения нормы процента, индивидуумы должны уменьшать запас денег, или спрос на деньги.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Экономическая сущность денежного рынка — Онлайн библиотека

Основная масса денежных средств на микроэкономическом уровне, которые нужны для обслуживания кругооборота индивидуальных капиталов, субъекты экономических отношений (фирмы, семейные хозяйства, государственные структуры, финансовые посредники) обеспечивают путем накопления временно свободных собственных поступлений. Их источниками становятся полученную прибыль, амортизационные отчисления, оборотные средства и резервы. В то же время потребности в дополнительных средствах индивидуальные участники деловых соглашений мобилизуют на денежном рынке.

Их источниками становятся полученную прибыль, амортизационные отчисления, оборотные средства и резервы. В то же время потребности в дополнительных средствах индивидуальные участники деловых соглашений мобилизуют на денежном рынке.

Денежный рынок — это система денежных отношений и банковских и специальных финансово-кредитных институтов, которые обеспечивают функционирование совокупности денежных ресурсов страны, их постоянное перемещение, распределение и перераспределение под влиянием взаимодействия законов спроса и предложения.

В рыночной экономике денежный (рынок охватывает совокупности операций с краткосрочным и долгосрочным заемным капиталом. Основным источником его образования становятся сбережения домашних хозяйств. Как правило, их аккумулируют финансовые посредники и на рыночной основе передают взаймы функционирующим товаропроизводителям как инвестиции. Математическое выражение этого процесса (Г — Г) — якобы бессодержательный, но на самом деле покупка денег на рынке — не конечная самоцель. Добытые здесь деньги становятся вспомогательным инструментом, который используется для расширения производства и обслуживания товаров. То есть это особый сектор рынка, на котором покупают и продают деньги как специфический товар, формируется спрос и предложение и цена этого товара с целью превращения в инвестиции:

Добытые здесь деньги становятся вспомогательным инструментом, который используется для расширения производства и обслуживания товаров. То есть это особый сектор рынка, на котором покупают и продают деньги как специфический товар, формируется спрос и предложение и цена этого товара с целью превращения в инвестиции:

Специфика денег как абсолютно ликвидного актива определяет такие особенности денежного рынка:

по—первое, купля-продажа денег происходит лишь тогда, когда они свободны в наличии в одних субъектов и создались потребности их расходования другими;

по—второе, передача товар — деньги происходит условно в форме ссуды под обязательство вернуть средства в установленный срок или в виде покупки облигаций, акций, векселей, депозитных сертификатов и других финансовых инструментов;

по—третье, в результате купли-продажи денег собственник (продавец денег) не теряет права собственности на соответственно проданную сумму денег, а добровольно передает право распоряжения ею покупателю только на заранее определенных условиях;

по—четвертое, в момент продажи продавец не получает эквивалента, а покупатель — соответствующего реального права собственности. Он распоряжается купленным как ликвидностью временно, то есть не отчуждает эквивалентную сумму стоимости в товарной форме;

Он распоряжается купленным как ликвидностью временно, то есть не отчуждает эквивалентную сумму стоимости в товарной форме;

по—п‘раз, на денежном рынке деньги превращаются в определяющий объект, в их самоцель. Они передаются владельцами в чужое распоряжение прямо, а не в обмен на товары. В то же время покупатель стремится получить их в использование на таких же началах, как и товар. Вот почему куплена стоимость движется только в денежной форме, в одностороннем порядке с возвращением к владельца. Целью этого движения становится получения дополнительного дохода (Г — Г) в виде процента качестве платы за временном отказе от пользования этими деньгами и передачу этого права другому лицу. Покупатель, со своей стороны, намерен получить дополнительный доход в результате расширения своей производственной и коммерческой деятельности.

Покупка денег на денежном рынке приобретает формы их передачи во временное пользование под соответствующие инструменты (ценные бумаги), которые на рынке денег действуют аналогично роли денег на товарном рынке. Механизм взаимодействия спроса и предложения денег функционирует так:

Механизм взаимодействия спроса и предложения денег функционирует так:

Общая схема взаимосвязь‘связи между об‘объектами и инструментами денежного рынке

Вследствие этого купля-продажа денег приобретает формы:

Г— Ценные бумаги —Г’

Все инструменты денежного рынка разделяют на неборгові (паевые) и долговые.

К неборгових принадлежат обязательства, которые предоставляют право участия в управлении деятельностью покупателя денег. В частности, за продавцом сохраняется право собственности и получения дохода. До определенной степени право распоряжения оказывают акции, деривативы (установленной формы финансовые документы, которые удостоверяют право собственности и получения дохода), паи и страховые полисы.

К долговых инструментов денежного рынка принадлежат все обязательства покупателя вернуть продавцу полученную от него сумму денег и оплатить соответствующий доход. В зависимости от степени и условий передачи прав долговые обязательства подразделяются на:

а) депозитные обязательства‘обязательства, за помощью которых деньги передаются в полное распоряжение покупателя в условиях их возвращения в указанный срок и уплаты процентного дохода (или без него). Депозитные обязательства за полученные деньги передают в основном банки. Привлечение средств они осуществляют в форме открытия текущих и срочных счетов, депозитных и сберегательных сделок (сертификатов), трастовых вкладов;

Привлечение средств они осуществляют в форме открытия текущих и срочных счетов, депозитных и сберегательных сделок (сертификатов), трастовых вкладов;

б) ссудные обязательства‘обязательства. На их основе продавцы передают деньги с определенными ограничениями прав их использования. В частности, применяется указания на какие цели должен использоваться ссуда, надлежащие гарантии возврата, степень окупаемости проекта, финансируемого. Заемные обязательства приобрели таких форм: кредитных соглашений, облигаций, бонов, векселей и др. В дальнейшем они могут самостоятельно свободно обращаться на рынке ценных бумаг.

Все виды инструментов денежного рынка можно разделить на три группы:

• ссудные соглашения, которыми оформляются отношения между банками и клиентами;

• ценные бумаги, которыми реализуются преимущественно прямые отношения между покупателями и продавцами денег;

• валютные ценности — отношения между владельцами двух разных валют.

Условный характер приобретает на денежном рынке цена — процент. Различают три его формы: депозитный процент — плата банков за привлеченные денежные средства; процент ссудный — форма цены заемных средств в качестве капитала; учетная процент, что его взимает банк, приобретая ценные бумаги или векселя. При этом процентный доход на заемные средства существенно отличается от обычной цены на товарном рынке. Его размер как рыночной цены определяется не мерой стоимости, а потребляемой стоимостью денег, то есть способностью приносить покупателю дополнительный доход или блага.

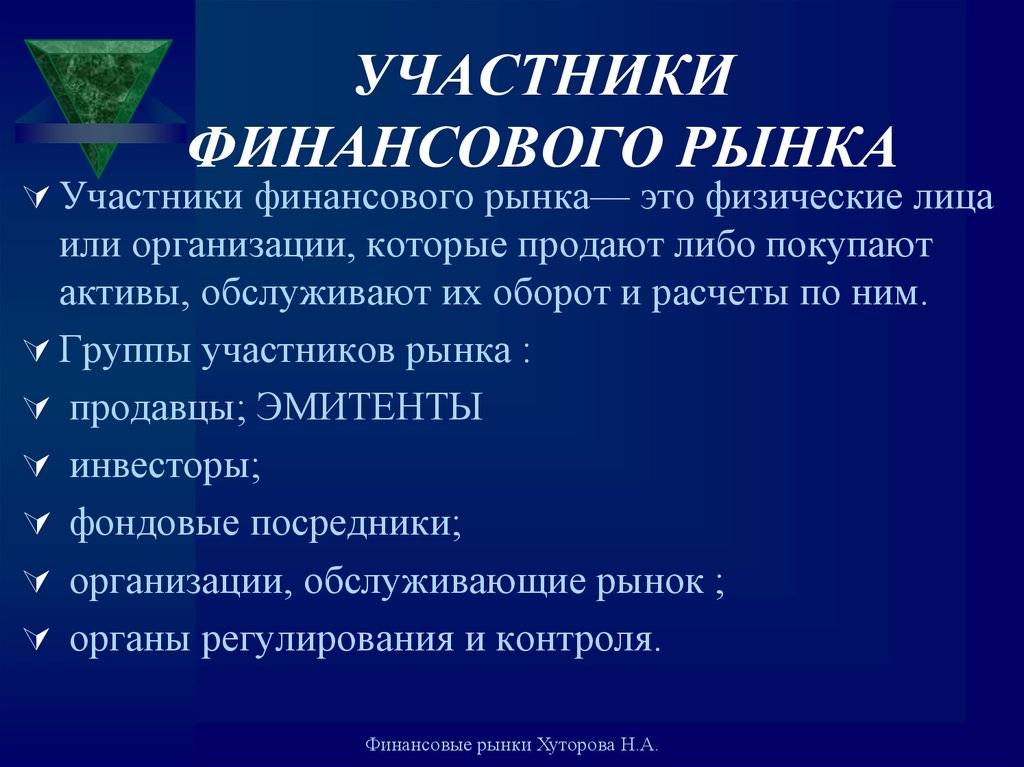

Сб‘объектами денежного рынке действуют юридические и физические лица. Но преимущественно в операциях купли-продажи денег принимают участие банки, государственные структуры, специальные кредитно-финансовые институты и другие посредники, которые покупают и продают, как правило, краткосрочные долговые обязательства. Но главными традиционными участниками денежного рынка становятся коммерческие банки, которые фактически действуют как постоянные продавцы и покупатели денежных средств. Государство на денежный рынок преимущественно получается как заемщик. Наряду с традиционными участниками в операциях купли-продажи денег выступают профессиональные посредники: маклеры, дилеры, учетные дома и другие участники.

Но главными традиционными участниками денежного рынка становятся коммерческие банки, которые фактически действуют как постоянные продавцы и покупатели денежных средств. Государство на денежный рынок преимущественно получается как заемщик. Наряду с традиционными участниками в операциях купли-продажи денег выступают профессиональные посредники: маклеры, дилеры, учетные дома и другие участники.

Всю совокупность операций на денежном рынке можно разделить на три группы: с продажи денег, покупки денег и посреднические операции. Как правило, деньги продают семейные хозяйства, а покупают их инвесторы, то есть фирмы, компании, государственные структуры и т.д.

В общем, место і роль денежного рынка можно определить так:

1. С него начинается круговорот индивидуального капитала и движение денег, которые его обслуживают. На нем же и завершается каждый отдельный экономический цикл:

2. Благодаря денежном рынке формируется величина процентов качестве рыночной цены денег. Это важнейший экономический показатель, определяющий динамику роста воспроизводственного процесса.

Благодаря денежном рынке формируется величина процентов качестве рыночной цены денег. Это важнейший экономический показатель, определяющий динамику роста воспроизводственного процесса.

3. Механизм денежного рынка осуществляет перераспределение денежных ресурсов в наиболее эффективные отрасли и секторы экономики и обеспечивает сбалансированность денежных потоков индивидуальных субъектов экономической жизни и денежного оборота в целом.

4. На макроэкономическом уровне денежный рынок обслуживает оборот всего общественного капитала и действует как ведущий составной структурный элемент денежного оборота в форме организации и движения общественного капитала страны.

5. Взаимодействие стоимости и цены денег на рынке формируется на основе методологических основ теории маржиналізму. То есть стоимость денег определяется не совокупности затрат общественно-необходимого труда и затрат основных факторов производства, а степенью полезности денег и их количественного предложение.

Финансовая система.

Денежный рынок — online presentation

Денежный рынок — online presentation1. ТЕМА: Финансовая система. Денежный рынок. Подготовила:Студенка гр.:4-ВМ. Тибилова А.А.

2. Финансовая система — форма организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению

3. Функции финансовой системы

Денежная – эмиссия, обращение, расчеты.Налоговая(фискальная) – изъятие части продукта в форме средств ,т.е.

наполнение казны.

Бюджетная – превращение налогов в доходы ,последних — в расходы.

Контрольно-надзорная — надзор за финансовыми институтами.

Государственного кредита – управление государственным долгом.

Денежный рынок — это система денежных отношений,

специальных финансово-кредитных институтов, которые

функционирование совокупности денежных ресурсов страны,

перемещение, распределение и перераспределение под

взаимодействия законов спроса и предложения.

банковских и

обеспечивают

их постоянное

воздействием

5.

Особенности денежного рынка купля-продажа денег происходит только когда они

Особенности денежного рынка купля-продажа денег происходит только когда ониесть свободные в наличии у одних субъектов и

создались потребности их расходования другими

передача товар — деньги происходит условно в форме

займа под обязательство вернуть средства в

установленный срок или в виде купли облигаций,

акций, векселей, депозитных сертификатов и других

финансовых инструментов

в результате купли-продажи денег собственник

(продавец денег) не теряет права собственности на

соответственно проданную сумму денег, а добровольно

передает право распоряжения ею покупателю на

предварительно определенных условиях

в момент продажи продавец не получает эквивалента, а

покупатель — соответствующего реального права

собственности. Он распоряжается купленным как

ликвидностью временно, то есть не отчуждает

эквивалентную сумму стоимости в товарной форме

на денежном рынке деньги превращаются в

определяющий объект, в их самоцель.

Они

Онипередаются владельцами в чужое распоряжение

прямо, а не в обмен на товары

инструменты

денежного

рынка

недолговые

(паевые)

долговые

К недолговым принадлежат обязательства, которые предоставляют право

участия в управлении деятельностью покупателя денег. В частности, за

продавцом сохраняется право собственности и получения дохода. В

известной степени право распоряжения предоставляют акции, дериват

(установленной формы финансовые документы, которые подтверждают

право собственности и получения дохода), паи и страховые полисы.

К долговым инструментам денежного рынка принадлежат все

обязательства покупателя вернуть продавцу полученную от него сумму

денег и оплатить надлежащий доход.

7. В зависимости от меры и условий передачи прав долговые обязательства разделяются на:

• депозитные обязательства, посредством которых деньгипередаются в полное распоряжение покупателя при условии их

возвращения в указанный срок и уплаты процентного дохода (или без

него)

1

• заемные обязательства.

На их основе продавцы передают деньги с

На их основе продавцы передают деньги сопределенными ограничениями прав их использования

2

8. Все виды инструментов денежного рынка можно разделить на три группы:

заемныесоглашения

• ими оформляются отношения между банками

и клиентами

ценные

бумаги

• ими реализуются преимущественно прямые

отношения

между

покупателями

и

продавцами денег

валютные

ценности

• отношения между владельцами двух разных

валют

9. Условный характер приобретает на денежном рынке цена — процент.

ФОРМЫПРОЦЕНТА

депозитный процент

— плата банков за

привлеченные

денежные средства

процент ссудный форма цены

одолженных средств

как капитала

учетный процент,

который взимает банк,

покупая ценные

бумаги или векселя

Субъектами денежного рынка выступают юридические и физические

лица.

Как правило, деньги продают семейные хозяйства, а покупают их

инвесторы, то есть фирмы, компании, государственные структуры и тому

подобное.

Всю совокупность операций на денежном рынке можно разделить на три

группы:

продажа денег;

купля денег;

посреднические операции.

11. Место и роль денежного рынка

С него начинается круговорот индивидуального капитала и движение денег,которые его обслуживают. На нем же и завершается каждый отдельный

экономический цикл

Благодаря денежному рынку формируется величина процента как

рыночной цены денег. Это самый важный экономический показатель,

который определяет динамику роста воспроизводительного процесса

Механизм денежного рынка осуществляет перераспределение денежных

ресурсов в самые эффективные отрасли и сектора экономики и

обеспечивает сбалансирование денежных потоков индивидуальных

субъектов экономической жизни и денежного оборота в целом

На макроэкономическом уровне денежный рынок обслуживает оборот

всего общественного капитала и действует как ведущий структурный

элемент денежного оборота в форме организации и движения

общественного капитала страны

Взаимодействие стоимости и цены денег на рынке формируется на основе степени

полезности денег и их количественного предложения

12.

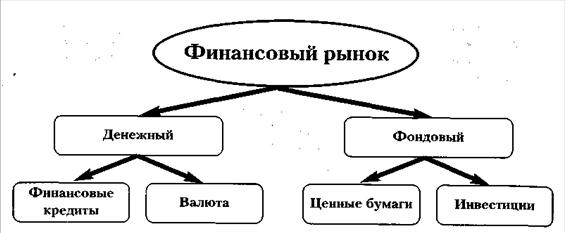

ВИДЫ ДЕНЕЖНОГО РЫНКА В зависимости от назначения и уровня ликвидности финансовых активов

ВИДЫ ДЕНЕЖНОГО РЫНКА В зависимости от назначения и уровня ликвидности финансовых активовразличают два основных сегмента денежного рынка: рынок денег и рынок

капиталов.

В сегменте рынка денег, который еще называют монетарным рынком,

продаются и покупаются денежные средства в виде краткосрочных ссуд (до

одного года) и депозитных операций с целью обслуживания движения

оборотных средств предприятий, банков, общественных организаций,

населения и государства.

Объектом купли-продажи становятся временно свободные средства и

валюты, а субъектами рынка денег выступают финансово-кредитные

институты, которые мобилизируют и перераспределяют денежные средства

юридических лиц, граждан, государства.

В свою очередь структура рынка денег состоит из валютного рынка и рынка

краткосрочных банковских кредитов, которые имеют развитую сеть

специализированных финансово-кредитных институтов, деятельность

которых обеспечивает взаимодействие спроса и предложения на деньги как

специфический товар.

Валютный рынок охватывает операции купли-продажи (обмена)

иностранных валют и платежных документов, которые обслуживают

широкий круг внешнеэкономических операций, страхования валютных

рисков, диверсификацию валютных резервов, перемещения валютной

ликвидности и тому подобное. По режиму функционирования валютные

рынки разделяются на свободные, то есть действуют без валютных

ограничений, и ограниченные, если валютные операции разрешаются

уполномоченными органами или осуществляются по официально

установленным валютным курсом.

Рынок капиталов – это часть финансового рынка, на которой

осуществляются средне- и долгосрочные кредитные операции (больше

одного года). Объектом этих операций выступают как деньги, так и ценные

бумаги (акции, облигации, инвестиционные сертификаты).

Рынок капиталов делится на:

• рынок услуг среднесрочных и долгосрочных кредитов

1

2

• рынок ценных бумаг (кредитные отношения, которые

оформляются в виде ценных бумаг, которые могут продаваться,

погашаться, покупаться)

Рынок ссудного капитала охватывает отношения аккумуляции и куплипродажи среднесрочных и долгосрочных кредитов и финансовых активов

сроком использования свыше одного года, которые обмениваются по

альтернативной стоимости, измеряемой нормой ссудного процента.

Структурными сегментами рынка ссудных капиталов являются рынок

краткосрочных финансовых активов, рынок ценных бумаг и рынок средне- и

долгосрочных банковских кредитов. Объектом операции на рынке выступают

не сами деньги, а право на временное их использование на условиях

возвратности, срочности и платности ссуд.

Если рассматривать денежный рынок с позиций применения на нем

инструментов и методов управления денежными потоками, его можно

классифицировать как рынок заемных капиталов и ценных бумаг.

Рынок заемных капиталов охватывает специфическую сферу

товарных отношений, где реализуются отношения аккумуляции

денежных средств физических и юридических лиц и предоставления

займов на принципах кредита с целью обеспечения потребностей

общественного воспроизводства.

Функционирование рынка ценных бумаг охватывает как кредитные

отношения, так и отношения совладения.

Денежный рынок состоит из двух секторов: межбанковского рынка и

открытого рынка.

Межбанковский рынок действует как составная часть рынка заемных

капиталов. На нем временно свободные денежные ресурсы кредитных

учреждений привлекаются и размещаются банками между собой

преимущественно в форме межбанковских депозитов. Устанавливаемые при

этом процентные ставки учитывают расходы банка-кредитора, вероятность

кредитного риска, соотношения спроса и предложения. Они также становятся

базовыми в определении процентных ставок для других более длительных

кредитов на национальных и международных рынках заемных капиталов.

Открытый

рынок

обеспечивает

куплю-продажу

ценных

бумаг

(краткосрочных

обязательств

государства)

центральными

банками.

Центральные банки используют операции на открытом рынке как гибкий

инструмент денежно-кредитной политики.

19. СПРОС НА ДЕНЬГИ

Ключевым и самым сложным элементом рынка денег является спрос наденьги.

Спрос на деньги — это запас денег, которым экономические субъекты

стремятся овладеть на определенный момент.

Он может означать часть

Он может означать частьбогатства, которым владеют участники хозяйственной жизни в ликвидной

форме денег, как средством обращения и средством сохранения стоимости. В

соответствии с этим различают три группы мотивов спроса: спрос на деньги

экономических субъектов для удовлетворения текущих потребностей, мотив

предусмотрительности и спекулятивный мотив.

20. Особенности денежного рынка

Спрос на деньги как средство обращения включает спрос на деловыесоглашения и операции, а его теоретическое обоснование базируется на

методологических основах уравнения обмена Фишера:

МV = РQ,

М – количество денег, необходимых для обеспечения товаров и услуг;

РQ – номинальный объём производства;

V – скорость оборота денежной единицы.

Спрос на постоянный запас денег как форму богатства, которая способна

преумножить доход (мотив предусмотрительности), и спрос на длительный

запас денег для осуществления будущих платежей и получения

дополнительных доходов (спекулятивный мотив) сводится к накоплению

покупательных ресурсов более длительного характера.

Спекулятивный мотив спроса на деньги формирует запас денег для

превращения в высокодоходный финансовый актив.

Механизм действия этого запаса опирается на такие положения:

— актив в денежной форме приносит минимальный (часто нулевой) доход, но

имеет максимальную защиту от рисков. Сохраняя деньги, владельцы теряют

доходы, которые называют альтернативной стоимостью хранения.

— величина альтернативной стоимости хранения зависит от средней нормы

процента, полученного от владения финансовыми активами и запаса денег.

Чтоб не терять альтернативную стоимость, субъекты при условиях

повышения процента стремятся уменьшать запас денег, от чего уменьшается

и спрос на деньги. Если же риски от владения финансовыми инструментами

растут, то владельцы отдают преимущество владению наличностью.

Спрос на деньги как средство обращения и хранения стоимости опирается на

методологию кембриджского равнения количественной теории денег или

теорию кассовых остатков, в которой учтены основные функции денег как

средства обращения, средства платежа и накопления.

Спрос на деньги зависит от уровня цен (инфляции), роста реальных доходов и

движения нормы процента. При этом:

1

2

3

• рост цен вызывает пропорциональный рост спроса на номинальные денежные

запасы. В то же время реальный спрос на деньги остается неизменным

• высокий уровень реальных доходов увеличивает спрос на реальные денежные

остатки

• рост альтернативной стоимости хранения денег уменьшает спрос на реальные

денежные остатки

24. ПРЕДЛОЖЕНИЕ ДЕНЕГ И МЕХАНИЗМ ЕГО РЕАЛИЗАЦИИ

Предложение денег — это то количество денег, находящееся в распоряженииэкономических субъектов, которое они могут направить в оборот при

благоприятных условиях. На микроэкономическом уровне каждый

экономический субъект, взаимодействуя со своим спросом, в случае

превышения запаса денег предлагает их для продажи на рынке. И, напротив,

превышение спроса над имеющимися запасами формирует его спрос на

деньги. То есть происходит постоянное чередование спроса и предложения.

Денежный рынок Суть денежного рынка

Неотъемлемой составной частью современных товарно-денежных отношений является денежный (финансовый) рынок. В условиях развития социально ориентированной и регулируемой рыночной экономики организация этого рынка и ров вень эффективности его функционирования-это один из решающих рычагов решения экономических и социальных задач, которые ставит перед собой общество.

Сегодня денежный рынок имеет сложную внутреннюю структуру, состоящую из ряда взаимосвязанных между собой элементов их взаимосвязь и способ функционирования конце концов и формируют механизм денежного рынке. Объективные основы действия этого механизма, его особенности и допустимые пределы вмешательства государства в его работу-все это становится слишком значимым моментом не только для познания и формирования определенного сви тогляду, но и для практических действий по обеспечению необходимого вмешательства государства в механизм рыночного саморегулирования. Последнее особенно важно сегодня, учитывая широкое использование монетаризма как теоретической основы организации и обеспечения эффективного общественного воспроизводства и экономического ростання.

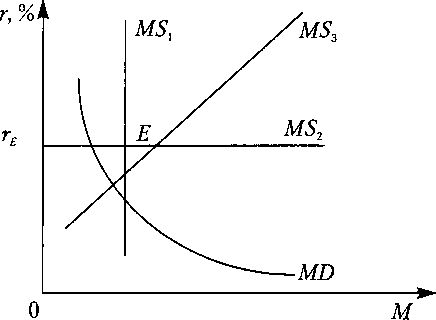

На денежном рынке, как и на любом другом рынке, как базовые выступают категории спроса и предложения. В этом понимание сути этих категорий становится ключевым, определяющим для формирования представления о механизм функционирования всего денежного рынкау.

Определение объема спроса на деньги, тенденций его развития, изучение мотивации субъектов хозяйствования и населения относительно хранения денег — все это имеет чрезвычайно важное значение для понимания м механизма реализации спроса на деньги, а затем, для разработки научно обоснованной кредитно-денежной политик.

Огромное значение для обеспечения функционирования денежного рынка имеет также выяснение сути и особенностей механизма предложения денег. Учет действия банковского и кредитного мультипликаторов и чит. ТКЭ определение объемов и динамики предложения денег имеет чрезвычайно исключительное значение для оптимизации работы как денежного рынка, так и всей экономики в цилому.

Денежный рынок на данный момент находится в состоянии определенного равновесия, но это состояние мгновенный и сама равновесие является следствием постоянного его нарушения. В этом смысле чрезвычайно важным становится понимание путей в и методов обеспечения такого равновесия на денежном рынке, которая бы позволила оптимизировать его функционирования и обеспечивала бы экономический рост в нашей государстві.

В этом смысле чрезвычайно важным становится понимание путей в и методов обеспечения такого равновесия на денежном рынке, которая бы позволила оптимизировать его функционирования и обеспечивала бы экономический рост в нашей государстві.

31 Суть денежного рынка

В рыночной экономике важнейшим центральным звеном и одновременно ее механизмом выступает рынок. В наиболее общем определении он всей совокупностью экономических отношений, возникающих в процессе куче ивли-продажау.

. Рынок — это сложная система, состоящая из многих взаимосвязанных между собой элементов, которые и образуют его структуру. Эта структура охватывает как свои элементы рынок товаров, рынок услуг, рынок рабочей силы силы и другие составные части. Среди этих наиболее обобщенных структурных элементов выделяют и финансовый риноок.

С точки зрения сущности финансовый рынок — это совокупность экономических отношений, которые складываются по поводу купли-продажи специфического товара-денег. Именно они выступают на этом рынке его объектом. Что же с касается субъектов рынка, то на нем действуют все субъекты рынка. Но среди этих субъектов следует выделить, с одной стороны, домашние хозяйства (население), а с другой — фирмы. Первые — это глав ный владелец временно свободных средств. Именно в них находится основной источник кредитных ресурсов. Что же касается фирм, то они выступают преимущественно в ипостаси заемщиков, потому что именно им необходимы деньги и прежде всего для осуществления инвестиционной деятельностиьності.

Именно они выступают на этом рынке его объектом. Что же с касается субъектов рынка, то на нем действуют все субъекты рынка. Но среди этих субъектов следует выделить, с одной стороны, домашние хозяйства (население), а с другой — фирмы. Первые — это глав ный владелец временно свободных средств. Именно в них находится основной источник кредитных ресурсов. Что же касается фирм, то они выступают преимущественно в ипостаси заемщиков, потому что именно им необходимы деньги и прежде всего для осуществления инвестиционной деятельностиьності.

Особенностью рынка является и то, что на финансовом рынке чрезвычайно большую роль играют посредники. Именно они обеспечивают движение денег и операции купли-продажи. Если на товарном рынке опера ции купли-продажи товара часто осуществляются между непосредственным товаропроизводителем и потребителем, то на финансовом рынке это скорее исключение, чем правило. Посредники, действующие на этом рынке, аккумулируют временно свободные средства населения и хозяйствующих субъектов и предоставляют их на определенных условиях в пользование тем, кто нуждается в этих средствах. Среди финансовых посредников можно назвать такие учреждения, как банки, страховые компании, инвестиционные фонды и т ит. ін.

Среди финансовых посредников можно назвать такие учреждения, как банки, страховые компании, инвестиционные фонды и т ит. ін.

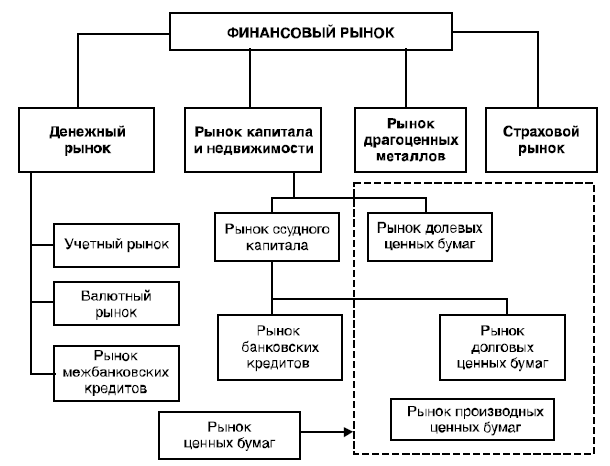

. Финансовый рынок — это совокупность экономических отношений, складывающаяся в процессе движения денег. Такое определение этого рынка раскрывает его суть. В более узком смысле финансовый рынок — это совокупность финансово-кредит ных институтов, которые опосредствуют движение денег от их владельцев к заемщикам, и в обратном направлении. Главная функция финансового рынка в том, чтобы аккумулировать временно свободные средства и предоставлять й х на определенных условиях тем, кто в них потребностейебу.

Финансовый рынок имеет довольно сложную структуру. Она определяется двумя основными обстоятельствами: во-первых, особенностью тех финансовых инструментов, которые составляют объект купли-продажи, и во-вторых, срок нами, с которыми связано временное отчуждение стоимости, представленной в деньгах. Учитывая это структуру финансового рынка можно изобразить так (схема 1)):

Схема 1

СТРУКТУРА. ФИНАНСОВОГО. РЫНКА

ФИНАНСОВОГО. РЫНКА

Рынок капиталов и рынок денег отличаются между собой. Рынок денег — это часть финансового рынка, где осуществляются краткосрочные кредитные операции. Здесь представлено почти все инструменты финансового в рынке, но в основном это, собственно, деньги (наличные, безналичные, иностранная валюта). Что же касается других инструментов, то они, как правило, представлены краткосрочными ценными бумагами (например векселю). На этом рынке чаще в роли посредника выступают банки. Что касается экономических отношений, которые складываются на рынке денег между его субъектами, то они сопровождаются определенными особыми остями по движению объекта, относительно которого и возникают эти отношения. Они связаны с тем, что здесь в роли товара выступают деньги форме их движения как товара выступает заем. При этом продавец этого специфи ческого товара, продав этот товар, не теряет собственность на деньги. Он только передает право распоряжения ими на определенный срок. Стоимость, которую олицетворяют в себе деньги, перемещается от кредитора к дай альник, а последний за право пользования деньгами платит определенный процент, он и выступает как цена денег, но цена определяется не стоимостью денег, а способностью приносить их покупателю (заемщику) доп атковий доход. Особенности денежного рынка проявляются также в терминах (краткосрочные кредиты), в уровне процента за кредиты, в способах и формах обеспечения кредитов и т иитів і т. ін.

Особенности денежного рынка проявляются также в терминах (краткосрочные кредиты), в уровне процента за кредиты, в способах и формах обеспечения кредитов и т иитів і т. ін.

. Рынок капиталов — часть финансового рынка, где осуществляются средне-и долгосрочные кредитные операции. Объектом этих операций выступают как деньги, так и ценные бумаги (акции, облигации, инвестиционные сертификат ти и т.д.). Наряду с банковской системой как очень важный финансовый посредник выступают небанковские кредитные учреждения, или, как их еще называют, парабанкы. В отличие от денежного рынка, в банковской системе и особенно в системе парабанкив есть свои особенности оформления кредитных относисин.

Между рынком денег и рынком капиталов существует тесная взаимосвязь. Он обеспечивается не только подавляющим единством того объекта, который является предметом купли-продажи на этих рынках, но и тем, что часто одни и т те же субъекты (например коммерческие банки) выступают как субъекты денежного рынка, и как субъекты рынка капиталов. Единство двух структурных элементов финансового рынка проявляется еще и в том в, что некоторые операции одновременно охватывают и один, и второй рынок. Так, например, часто краткосрочный кредит берется для того, чтобы на деньги, полученные таким путем, приобрести акции или облигации на ри дыха капиталелів.

Единство двух структурных элементов финансового рынка проявляется еще и в том в, что некоторые операции одновременно охватывают и один, и второй рынок. Так, например, часто краткосрочный кредит берется для того, чтобы на деньги, полученные таким путем, приобрести акции или облигации на ри дыха капиталелів.

В Украине финансовый рынок находится в состоянии становления. И если товарный рынок в. Советском. Союзе все же существовал, то финансового не было вовсе, поэтому первой задачей в направлении развития этого рынка ку стало формирование того правового поля, в рамках которого он должен функционировать. В этом направлении сделано достаточно много. Приняты законы о банках, о инвестиционные и страховые компании, о ре ния рынка ценных бумаг и много других нормативных актов. Это и является основным залогом дальнейшего развития финансового рынкаинку.

Но, констатируя определенные достижения в становлении финансового рынка Украины, нужно отметить, что за первые 14 лет существования нашего государства, мы еще не смогли создать полноценный рынок денег и капиталов. И. И если рынок денег в целом уже функционирует и играет заметную роль в развитии общественного производства, то рынок капиталов находится еще на стадии первоначального развития. Особенно тяжело происходит состояние овлення рынка ценных бумаг. Глубокий кризис, который имел место в нашей экономике почти 10 лет, отсутствие традиций ценных бумаг в нашей стране в период ее пребывания в составе. СССР, низкий ре вень рыночной культуры населения и многие другие факторы стали существенной преградой на пути быстрого становления этого рынка. Но подъем в экономике, который начался с 2000 p, и довольно заметный рост у веса как населения, так и хозяйствующих субъектов к операциям на рынке ценных бумаг и рынка капиталов выступают надежным залогом того, что в нашем государстве этот сегмент финансового рынка в недалеком будущем станет мощным и играть существенную роль в развитии рыночной экономики государствржави.

И. И если рынок денег в целом уже функционирует и играет заметную роль в развитии общественного производства, то рынок капиталов находится еще на стадии первоначального развития. Особенно тяжело происходит состояние овлення рынка ценных бумаг. Глубокий кризис, который имел место в нашей экономике почти 10 лет, отсутствие традиций ценных бумаг в нашей стране в период ее пребывания в составе. СССР, низкий ре вень рыночной культуры населения и многие другие факторы стали существенной преградой на пути быстрого становления этого рынка. Но подъем в экономике, который начался с 2000 p, и довольно заметный рост у веса как населения, так и хозяйствующих субъектов к операциям на рынке ценных бумаг и рынка капиталов выступают надежным залогом того, что в нашем государстве этот сегмент финансового рынка в недалеком будущем станет мощным и играть существенную роль в развитии рыночной экономики государствржави.

Как рынок денег, так и рынок капиталов, в свою очередь, состоят из определенных элементов. В состав денежного рынка относятся: учетный, межбанковский и валютный рынки

В состав денежного рынка относятся: учетный, межбанковский и валютный рынки

. Учетная рынок — это рынок, на котором заемщик (хозяйствующий субъект или банк) получает деньги, обликовуючы свои краткосрочные ценные бумаги, например коммерческие векселя результате распространен краткосрочные овых денежных обязательств (коммерческие и казначейские векселя, боны и др.) операции на этом рынке очень распространенаі.

Однако в Украине коммерческие векселя не стали еще очень распространенным инструментом, и поэтому этот рынок пока находится в стадии формирования. Но в целом, учитывая развитие рыночной экономики в нашей стран нет, этот рынок имеет большие перспективыи.

. Межбанковский рынок — это рынок, на котором субъектами выступают банки, а суть операций сводится к тому, что одни банки размещают свои временно свободные средства, а другие их получают на условиях платности, срочности и пове ернення, есть один банк предоставляет другому краткосрочный кредит. Чаще всего это осуществляется в виде межбанковских депозитов. Необходимость таких заимствований часто вызвана потребностью в соблюдении каких-то нормативов центрального банка. Например, в Украине среди других нормативов это может быть норма обязательных резервов. Распространенной причиной таких кредитов часто становится и необходимость определенного регулирования балансовой су банка. Эти кредиты, как правило, краткосрочные (от двух дней до года) и стоят для заемщика довольно дорого. Указанная причина объясняет тот факт, что средства, привлеченные банком на межбанковском рынке в, редко используются для кредитования хозяйствующих субъекте’єктів.

Чаще всего это осуществляется в виде межбанковских депозитов. Необходимость таких заимствований часто вызвана потребностью в соблюдении каких-то нормативов центрального банка. Например, в Украине среди других нормативов это может быть норма обязательных резервов. Распространенной причиной таких кредитов часто становится и необходимость определенного регулирования балансовой су банка. Эти кредиты, как правило, краткосрочные (от двух дней до года) и стоят для заемщика довольно дорого. Указанная причина объясняет тот факт, что средства, привлеченные банком на межбанковском рынке в, редко используются для кредитования хозяйствующих субъекте’єктів.

. Валютный рынок — это рынок, где осуществляется купля-продажа валют на основе спроса и предложения. Необходимость существования такого сектора денежного рынка связана прежде всего с тем обстоятельством, что единого платежного за асоби для всех стран не существует. Поэтому расчеты по международным торговым операциям осуществляются или в валюте страны-экспортера, или в конвертируемой валюте. Это делает необходимым операции на валютном на рынке, где валюта покупается и продается как на момент возникновения спроса-предложения на нее (кассовые сделки), так и через определенный срок (срочные сделкиди).

Это делает необходимым операции на валютном на рынке, где валюта покупается и продается как на момент возникновения спроса-предложения на нее (кассовые сделки), так и через определенный срок (срочные сделкиди).

Необходимость формирования и развития валютного рынка в Украине не вызывает сомнений. И для его создания необходимо ввести ряд мер, связанных как с самой организацией торговли валютой, так и с организацией его институциональной структури.

Рынок капиталов включает два основных элемента: рынок средне-и долгосрочных банковских кредитов и рынок ценных бумаг

Рынок средне-и долгосрочных кредитов — это рынок, где фирмы и учреждения заимствуют средства, как правило, необходимые для расширения производства, его модернизации, обновления продукции и т др.. Иными слов вами, это рынок, который обеспечивает инвестиционную деятельность. Для каждой страны он имеет стратегическое значение и если на этом рынке уменьшается долгосрочное кредитование (или она характеризуется небольшим возрастанию), то это означает ослабление инвестиционной деятельности в государстве, что непременно приводит к определенным негативным последствиям в функционировании общественного производстватва.

В Украине этот рынок существует, но одна из главных проблем усиления его роли в общественном воспроизводстве — это уменьшение процента по средне-и долгосрочные кредиты. Решение этой проблемы требует разви тку банковской системы и постоянного совершенствования тех отношений, которые складываются между хозяйствующими субъектами и учреждениями, предоставляющими такие кредити.

Рынок ценных бумаг. Этот рынок характеризуется тем, что главным объектом купли-продажи на нем выступают ценные бумаги. Именно через их покупку инвестор кредитует заемщика (эмитента) своими средствам мы. На этом рынке очень много особенностей как в форме предоставления инвестором кредита, так и в его общей организации. Так, например, деньги, вложенные в приобретение акции, как правило, нельзя вернуть н. Азад путем обратной продажи приобретенных акций их эмитенту. Акции можно продать только другим покупателям на так называемом вторичном рынке ценных бумаг. Есть здесь и некоторые особенности в получении кредитором от сотка. Если в коммерческом банке владелец вклада получает четко фиксированный процент, то доход на акцию (дивиденд) может быть очень большим (в большинстве случаев он не фиксируется в своих размерах), или, по определенных условиях, может быть малым и вообще отсутствовать. Есть на этом рынке и много особенностей, связанных с эмиссией ценных бумаг, организацией их движения, контролем государства за работой рынка ценных бума ров и т ив і т. ін.

Если в коммерческом банке владелец вклада получает четко фиксированный процент, то доход на акцию (дивиденд) может быть очень большим (в большинстве случаев он не фиксируется в своих размерах), или, по определенных условиях, может быть малым и вообще отсутствовать. Есть на этом рынке и много особенностей, связанных с эмиссией ценных бумаг, организацией их движения, контролем государства за работой рынка ценных бума ров и т ив і т. ін.

В развитых странах рынок ценных бумаг играет чрезвычайно большую роль. Именно с его помощью происходит межотраслевой перелив капитала, осуществляется быстрая концентрация последнего, обеспечиваются ся механизмы структурных изменений в экономике. Этот рынок очень чувствителен не только к изменениям в самом общественном производстве, но и к изменениям тех внешних факторов (политические, международные и т п), которые так или ина че влияют на экономический процесс отдельной страны, или их определенной совокупности. Именно этим объясняется постоянное внимание, которое экономисты уделяют рынка ценных бумаг вообще и прежде всего его наиболее важ. Ливий части — фондовом рынке. Изменение ситуации на фондовом рынке часто выступает барометром состояния экономики страны, а если определенное изменение состояния фондового рынка осуществляется на крупных фондовых биржах (й ю-Йорк,. Лондон,. Токио), то это может быть сигналом к ??определенным изменениям в экономике многих стран, например финансовый кризис в нашем государстве осенью 1998 г. Тогда она началась в. Азиатском регионе, опрокинет. Улас на. Россию, а оттуда перешла в Украину. Правда, из-за невысокого уровня развития рынка ценных бумаг в нашей стране и небольшая степень интегрированности нашей экономики в мировую, последствия этой кри зи были относительно мало разрушительными, а сам кризис было достаточно быстро преодоленияподолано.

Ливий части — фондовом рынке. Изменение ситуации на фондовом рынке часто выступает барометром состояния экономики страны, а если определенное изменение состояния фондового рынка осуществляется на крупных фондовых биржах (й ю-Йорк,. Лондон,. Токио), то это может быть сигналом к ??определенным изменениям в экономике многих стран, например финансовый кризис в нашем государстве осенью 1998 г. Тогда она началась в. Азиатском регионе, опрокинет. Улас на. Россию, а оттуда перешла в Украину. Правда, из-за невысокого уровня развития рынка ценных бумаг в нашей стране и небольшая степень интегрированности нашей экономики в мировую, последствия этой кри зи были относительно мало разрушительными, а сам кризис было достаточно быстро преодоленияподолано.

Финансовый рынок, как и любой другой, существует и функционирует для достижения определенного баланса между спросом и предложением на все финансовые инструменты этого рынка и прежде всего на деньги. Именно это делает необх необходимость изучения таких важных категорий этого рынка, как спрос и предложение денегй.

Какие примеры фондов денежного рынка?

Фонды денежного рынка — это паевые инвестиционные фонды, предназначенные для низкорисковых, ликвидных и краткосрочных вложений. Обычно они предлагаются компаниями, которые инвестировали в другие инструменты денежного рынка и почти всегда состоят из ценных бумаг с высоким рейтингом. Инвесторы могут выбирать между муниципальными денежными фондами, государственными долговыми фондами, казначейскими фондами или фондами, ориентированными на частные коммерческие операции на денежном рынке.

Ключевые выводы

- Фонды денежного рынка — это паевые инвестиционные фонды, предназначенные для низкорисковых, ликвидных и краткосрочных вложений.

- Рынок можно охарактеризовать как денежный рынок, если он состоит из высоколиквидных краткосрочных активов.

- Фонды денежного рынка обычно инвестируют в государственные ценные бумаги, депозитные сертификаты, коммерческие ценные бумаги компаний и другие высоколиквидные ценные бумаги с низким уровнем риска.

Что делает денежный рынок?

Рынок можно охарактеризовать как денежный рынок, если он состоит из высоколиквидных краткосрочных активов. Срок погашения по инструментам не должен превышать одного года и может быть не более одного дня.Сюда входят такие активы, как депозитные сертификаты (CD), межбанковские ссуды, фонды денежного рынка, казначейские векселя (казначейские векселя), соглашения обратного выкупа, коммерческие бумаги и краткосрочные ссуды на ценные бумаги.

Совет управляющих Федеральной резервной системы отслеживает денежные рынки с помощью обзора движения средств. Обычно на денежные рынки приходится почти треть всех кредитов в Соединенных Штатах.

Фонды денежного рынка

Фонды денежного рынка были разработаны в 1970-х годах, чтобы предоставить возможность покупать «группу» ценных бумаг, которые обычно предлагают более высокую доходность, чем процентные банковские счета, при этом предполагая существенно меньший риск, чем типичные вложения в акции. Продукт быстро стал популярным; в настоящее время в эти фонды денежного рынка инвестировано около 4 триллионов долларов США активов.

Продукт быстро стал популярным; в настоящее время в эти фонды денежного рынка инвестировано около 4 триллионов долларов США активов.