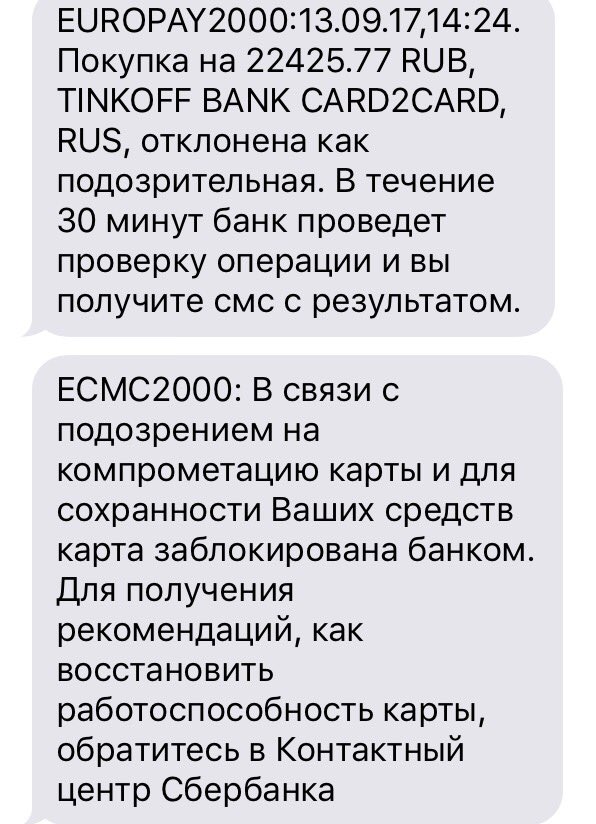

Карта заблокирована: Банк заблокировал карты и интернет-банк — СберБанк

Как списывают деньги с заблокированных карт

Каждый владелец банковской карты знает: если пластик украли, нужно как можно быстрее его заблокировать. Но мошенники научились красть деньги даже с заблокированных карт. Как они это делают и как обезопасить себя, расскажем далее.

Что такое блокировка карты

Блокировка – это приостановка всех операций по карте. Проще говоря, с заблокированной картой нельзя ничего сделать – положить и снять деньги, провести платёж, оплатить товар или услугу и т.д.

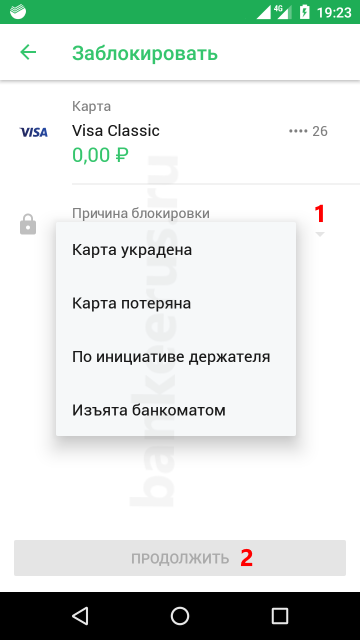

Блокировка бывает двух видов: по решению банка и по инициативе клиента. В первом случае речь идёт о подозрительных операциях, после которых кредитная организация вправе заблокировать карту или счёт. В этой статье мы рассматриваем второй вариант – блокировку по решению клиента. Обычно к ней прибегают, если карта украдена, потеряна или её «съел» банкомат.

Как заблокировать пластик? Чаще всего варианта три: написать заявление в офисе банка, позвонить по номеру горячей линии или заблокировать карту в мобильном приложении. В Сбербанке также можно сделать это через СМС. Нужно отправить сообщение на номер 900 с текстом БЛОКИРОВКА 1234 X, где 1234 – последние 4 цифры номера вашей карты, X – цифра, обозначающая причину блокировки:

В Сбербанке также можно сделать это через СМС. Нужно отправить сообщение на номер 900 с текстом БЛОКИРОВКА 1234 X, где 1234 – последние 4 цифры номера вашей карты, X – цифра, обозначающая причину блокировки:

- 0 – карта потеряна;

- 1 – карта украдена;

- 2 – карта оставлена в банкомате;

- 3 – другая причина.

Чтобы получить деньги с заблокированной карты, нужно обратиться в банк с паспортом. Разблокировать пластик можно по звонку в банк (приготовьтесь сообщить паспортные данные и кодовое слово), в офисе и в интернет-банке (в некоторых ситуациях). Иногда разблокировка невозможна (например, в случае кражи), и карту придётся перевыпускать.

Можно ли списать деньги с заблокированной карты

Расходные операции по картам проводятся в два этапа. Сначала идёт авторизация. Банк, который обслуживает торговую точку, где совершается покупка (он называется банк-эквайер), отправляет в кредитную организацию, выпустившую карту (банк-эмитент), сообщение.

Что именно запрашивает эквайер, рассказал Алексей Фёдоров, заместитель председателя правления VestaBank: «Когда вы что-то покупаете в торговой точке или через интернет, деньги обычно не сразу списываются с вашего счёта. Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины».

Прежде чем операция будет подтверждена, банк, который обслуживает торговую точку, отправляет в ваш банк электронный запрос. Его суть состоит в следующем: существует ли такая карта, какой у неё статус и достаточно ли на счету средств для совершения покупки. Если банковская карта существует, она активна, то есть не заблокирована, и на счету достаточно средств, операция подтверждается. Если нет – приходит отказ с пояснением причины».

Далее направляется информация о том, что клиент совершил покупку. То есть списание не происходит без одобрения эмитента.

Если карта заблокирована или средств не хватает, списания не происходит. Деньги со счёта уйти не должны. Но почему иногда происходит иначе?

Некоторые банки-эквайеры идут на риск и не присылают предварительного авторизационного сообщения. В этом случае деньги со счёта списаны быть не могут. Если такая операция произошла, банк сам её опротестует и вернёт клиенту деньги.

Также возможна ситуация, когда поступает запрос на авторизацию, но эмитент не может ответить по техническим причинам. На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

На этот случай существует резервная логика по одобрению операций. Статус карты в такой ситуации не проверят. При списании с заблокированной карты банк также обязан вернуть деньги.

Комментирует Артём Санников, технический директор CloudPayments: «Один из сценариев – операция без онлайн-авторизации, когда при покупке эмитент не получает авторизационный запрос (не проверяет номер и остаток), но потом должен эту операцию принять и обработать, потому что карта была предъявлена при покупке.

Например, используется при оплате поездки в транспорте, где нет стабильной связи.

Лимит по таким операциям обычно низкий. Ещё может быть при технических сбоях в банке в процессе обработки авторизации. Но вряд ли на столь маловероятных событиях можно построить мошенническую схему».

Что делать

Учитывая, что банки зачастую не могут объяснить причину снятия средств с заблокированной карты, можно говорить о том, что предотвратить такие операции ни клиент, ни сам банк не в силах. На данный момент технических средств для этого нет.

На данный момент технических средств для этого нет.

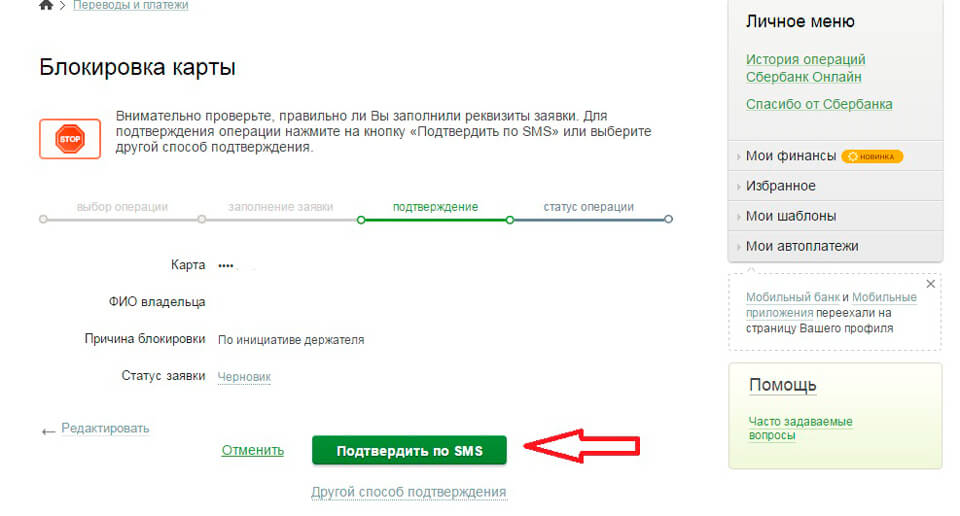

Карту нужно блокировать после утери или кражи в любом случае. На сегодня это самый действенный метод обеспечить сохранность средств. Если опасаетесь за деньги, обратитесь в банк, чтобы снять их или перевести на сберегательный счёт.

«Есть и хорошие новости – в большинстве случаев вы сможете вернуть все украденные у вас средства, если операция была совершена по вашей заблокированной карте. Хотя это займёт некоторое время, необходимое для опротестования операций. Правила платёжных систем говорят, что если торговая точка или банк соглашается на проведение операций без авторизации – это их риск. В случае проблем с картой они должны будут вернуть полученные средства.

Если вы заблокировали карту, обязательно удостоверьтесь, каков её статус. Для этого нужно получить подтверждение от банка о блокировке.

Также можно порекомендовать завести отдельную виртуальную карту для покупок в интернете и класть на неё ровно ту сумму, которая необходима для совершения операции. Если реквизиты этой карты будут каким-то образом скомпрометированы, с неё хотя бы не удастся списать ваши деньги. В ряде случаев это может привести к техническому овердрафту, но это будут не ваши потери, а банка. Да, в этой ситуации придётся потратить время на общение с банком и аннулирование операции, но в конечном счёте вы не потеряете свои средства», – рассказывает Алексей Фёдоров.

Если реквизиты этой карты будут каким-то образом скомпрометированы, с неё хотя бы не удастся списать ваши деньги. В ряде случаев это может привести к техническому овердрафту, но это будут не ваши потери, а банка. Да, в этой ситуации придётся потратить время на общение с банком и аннулирование операции, но в конечном счёте вы не потеряете свои средства», – рассказывает Алексей Фёдоров.

Итак, если карта заблокирована, но с неё списали деньги, сразу обращайтесь в банк. Напишите заявление и укажите, что операция прошла после блокировки пластика. Деньги должны вернуть после проверки. Банк-эмитент инициирует процедуру chargeback.

Комментирует Назиля Нурмамедова, гендиректор ООО «НЭС»: «Международными платёжными системами Visa, MasterCard и даже МИР предусмотрены правила защиты держателей карт. Совершая операции с их помощью, держатель карты должен быть уверен в безопасности и надёжности. Если при покупке товара или услуги человек сталкивается с проблемами, он может обратиться в банк-эмитент для инициирования процедуры чарджбэк. В случае с МИР – открыть диспут. Эмитент передаёт документы в банк-эквайер, и уже тот запрашивает объяснения у своего клиента-компании и принимает решение о возврате средств плательщику. Деньги возвращаются именно на ту карту, с которой списывались.

В случае с МИР – открыть диспут. Эмитент передаёт документы в банк-эквайер, и уже тот запрашивает объяснения у своего клиента-компании и принимает решение о возврате средств плательщику. Деньги возвращаются именно на ту карту, с которой списывались.

Алгоритм действий следующий. Нужно обратиться с претензией в магазин, в котором по вашей карте была совершена покупка. Нужно сообщить о том, что карта была заблокирована, и что оплата – это ошибка. Предоставить подтверждения, например скриншоты из онлайн-банка.

Если продавец не идёт навстречу и не возвращает деньги, нужно заполнить заявление о спорной операции по форме банка. К этому заявлению приложить скриншот с отправленной претензией магазину и подробное описание ситуации в произвольной форме. В ответ на обращение банк присваивает номер обращения и устанавливает срок принятия решения. Банк может запросить дополнительные документы. Их нужно будет предоставить.

Рассмотрение обращения занимает в среднем 60 дней. В некоторых случаях срок продлевается. При принятии положительного решения денежные средства просто зачисляются обратно на счёт. В случае получения отказа от эквайера банк обязан предоставить его клиенту».

При принятии положительного решения денежные средства просто зачисляются обратно на счёт. В случае получения отказа от эквайера банк обязан предоставить его клиенту».

Моя карта заблокирована. Что делать?

Пришло сообщение: «Ваша карта заблокирована». Почему это могло произойти и что теперь делать? Прежде всего — не паниковать и не суетиться: чаще всего блокировка карты — это способ обезопасить ваши деньги.

Банковская карта — это всего лишь инструмент, который дает доступ к вашему банковскому счету. Когда карту блокируют, по ней нельзя совершать переводы и платежи, а также снимать наличные. При этом деньги остаются на вашем счете.

Если вам пришло сообщение о блокировке банковской карты с просьбой срочно позвонить на какой-то неизвестный номер или перейти по ссылке, не торопитесь это делать. Такие СМС и письма по электронной почте нередко рассылают мошенники.

В случае проблем с картой звоните только на официальный номер горячей линии своего банка — он указан на обратной стороне карты и на сайте банка.

Лучше сохранить этот номер в своем мобильном телефоне, чтобы он всегда был под рукой.

Лучше сохранить этот номер в своем мобильном телефоне, чтобы он всегда был под рукой.

Лучше сохранить этот номер в своем мобильном телефоне, чтобы он всегда был под рукой.Уточните по телефону горячей линии банка, точно ли ваша карта заблокирована, и если да, то по какой причине.

В каких случаях банк может заблокировать карту?

1. Три раза неверно ввели ПИН-код

Если трижды неверно ввести ПИН-код в банкомате или платежном терминале, карта автоматически блокируется.

Как правило, в этом случае вам придет сообщение о блокировке — СМС, push-уведомление в мобильном приложении или письмо по электронной почте. Способ, которым банк должен известить вас о случившемся, прописан в вашем договоре.

Но некоторые банки не сообщают о временных блокировках карт. Тогда вы просто столкнетесь с тем, что карта на время перестанет работать.

Как разблокировать карту?

В большинстве случаев карта разблокируется сама — либо ровно в полночь, либо через 24 часа после блокировки.

Лишь единичные банки после трех неправильных ПИН-кодов блокируют карту насовсем. В таком случае карту придется перевыпустить.

Если вы не готовы ждать следующего дня или банк по какой-то причине не разблокировал карту автоматически, позвоните на горячую линию банка. Оператор подскажет, как действовать дальше.

2. Банк заподозрил мошенничество

Банк имеет право приостановить перевод или платеж и заблокировать карту, если операция выглядит сомнительной. Сразу после этого банк попытается связаться с вами и выяснить, вы ли отправляете деньги или это делают мошенники.

Менеджеры банка либо позвонят по номеру телефона, который вы указали в договоре, либо пришлют СМС-сообщение, письмо по электронной почте или push-уведомление с просьбой перезвонить на горячую линию. Способ уведомлений указан в вашем договоре с банком.

Что делать?

Блокировка подозрительной операции и карты действует максимум двое суток. Поэтому медлить не стоит, но нервничать и торопиться тоже не нужно. Даже если кто-то действительно пытается сделать перевод с вашей карты, блокировка означает, что банк приостановил операцию и ваши деньги в безопасности.

Поэтому медлить не стоит, но нервничать и торопиться тоже не нужно. Даже если кто-то действительно пытается сделать перевод с вашей карты, блокировка означает, что банк приостановил операцию и ваши деньги в безопасности.

Если вам звонит сотрудник банка и сообщает о подозрительной операции, лучше поблагодарите его и скажите, что перезвоните через минуту. Мошенники научились подделывать официальные телефонные номера банков. Поэтому стоит набрать номер горячей линии самому. Несколько минут ничего не решают.

Когда вы будете разговаривать с представителем банка, он может задать вам дополнительные вопросы. Например, уточнить, где вы пользовались картой в последний раз и какую сумму оплачивали. Многие банки для проверки личности просят назвать кодовое слово, которое вы указывали при заключении договора.

Если вы подтвердите свою личность и свой платеж либо перевод, банк разблокирует карту и проведет операцию или попросит ее повторить.

Если окажется, что это мошенники, операцию отменят. Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить.

Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить.

Если же сотрудники банка не смогут с вами связаться в течение двух суток, то после этого срока блокировка автоматически снимется и платеж пройдет.

Какие операции могут вызвать подозрения банка?

Есть целый список признаков сомнительных операций, который составил Банк России. Многие из них связаны с нетипичным платежным поведением клиента.

Например, вы впервые расплачиваетесь картой за рубежом, а до этого пользовались ей только внутри страны. Или проводите крупный, по сравнению с другими вашими операциями, платеж. Даже необычное время суток может насторожить банк: если вы всегда делаете покупки по выходным и вдруг решили перевести деньги турфирме во вторник ночью, это может вызвать подозрения.

Банк не обязательно приостановит операцию и заблокирует карту в каждом таком случае. Но может это сделать. Порядок блокировки зависит от системы безопасности вашего банка.

Порядок блокировки зависит от системы безопасности вашего банка.

Как избежать нежелательной блокировки?

Стоит заранее предупреждать банк, если вы собираетесь делать необычные для вас платежи или переводы. Например, накануне зарубежной поездки стоит сообщить банку, какие страны вы намерены посетить даже проездом. Если хотите провести по карте крупную покупку или перевод, также можно предупредить об этом банк.

В любом случае стоит всегда быть на связи: проверять СМС-сообщения, электронные письма и push-уведомления не реже раза в день. Если при оформлении карты банк просит вас указать контрольную информацию, например кодовое слово для подтверждения личности, выберите такое, которое легко будет вспомнить в экстренной ситуации.

3. Операции по вашей карте похожи на отмывание доходов

Существует закон, который обязывает банки противодействовать отмыванию нелегальных доходов и финансированию терроризма. Его обычно называют законом о ПОД/ФТ или 115-ФЗ.

Предположим, вы возглавили родительский комитет в своем классе и начали собирать деньги на экскурсии на весь учебный год. С разных счетов вам приходят крупные суммы, а вы их обналичиваете. По критериям банка такие операции могут попасть в категорию подозрительных.

Если банк увидит признаки возможного нарушения закона о ПОД/ФТ, он откажется проводить платежи и выдавать наличные деньги. После двух отказов банк может заблокировать вашу карту, расторгнуть договор и отказаться обслуживать вас в дальнейшем.

Более того, банк будет обязан сообщить о своем отказе в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Там собирают информацию от всех финансовых организаций и формируют единую базу данных о людях и компаниях, которые предположительно нарушают закон о ПОД/ФТ. Эту базу неофициально называют черным списком клиентов.

Черный список регулярно рассылают по всем банкам и финансовым организациям — и они тоже могут отказаться обслуживать человека, который числится в этой базе.

Что делать?

Для начала стоит выяснить, почему банк заблокировал карту и отказал в проведении операции. Он обязан объяснить причину.

Если банк руководствовался законом о ПОД/ФТ, то он должен уточнить, что именно вызвало его подозрения.

Можно ли разблокировать карту и реабилитировать себя?

Если вы считаете, что ничего не нарушали, объясните банку, что это за платеж. Если перевод денег не связан с отмыванием преступных доходов, банк разблокирует карту и проведет операцию или попросит ее повторить. Он передаст новую информацию о вас в Росфинмониторинг, и тот удалит вас из базы данных с отказами.

Если банк не согласится с вашими аргументами, можете обратиться в межведомственную комиссию при Банке России, которая рассматривает такие спорные случаи. На сайте регулятора можно посмотреть порядок подачи заявления, список необходимых документов и сроки рассмотрения дела. Заявление в межведомственную комиссию можно подать через интернет-приемную Банка России.

С картой все в порядке, но банк почему-то заблокировал деньги на моем счете. В чем дело?

Скорее всего, банк выполняет постановление суда или службы судебных приставов.

В некоторых случаях блокируют не карту, а определенную сумму на счете. Ваши деньги могут арестовать, например, если вы долго не оплачивали налоги, штрафы и счета за квартиру.

В этом случае налоговая, ГИБДД, домовая управляющая компания считаются вашими кредиторами. Они имеют право обратиться в суд. Если кредитор знает ваши банковские реквизиты, он попросит суд заблокировать сумму задолженности на вашем счете, пока будет рассматриваться дело. При этом суд направит вам заказное письмо с судебным актом о блокировке денег.

Суд заблокирует только ту сумму, которую вы задолжали. При этом счет и привязанная к нему карта по-прежнему будут работать: вы сможете распоряжаться оставшимися деньгами или пополнять счет.

Если суд примет решение в пользу вашего кредитора, арестованную сумму спишут со счета.

Но кредитор далеко не всегда знает реквизиты вашего банковского счета. Тогда решение суда будут выполнять судебные приставы. Также они подключаются к делу, когда на вашем счете меньше денег, чем вы задолжали.

Приставы найдут все ваши счета и арестуют на них сумму, которую суд постановил перечислить вашему кредитору. В этом случае судебный пристав-исполнитель пришлет вам заказное письмо с постановлением о взыскании долга, а затем со счетов спишут деньги.

Если же денег на всех ваших счетах окажется недостаточно, чтобы погасить долг, то кредиторы смогут инициировать процедуру вашего банкротства. В этом случае банк полностью заблокирует все ваши счета и вклады.

Что делать?

Если вы не получали никаких судебных повесток и блокировка денег стала для вас неприятным сюрпризом, прежде всего обратитесь в банк. Там должны сообщить, какую сумму на вашем счете заблокировали и по какой именно причине вы не можете ей распоряжаться.

Если арест наложил суд, вы можете обратиться в него, чтобы участвовать в процессе и защищать свои права. Но для этого сначала нужно узнать в банке реквизиты судебного дела. Если суд признает убедительными доказательства вашей невиновности, он отправит в банк новый судебный акт и арест с денег снимут.

Если арест наложили судебные приставы, значит, суд уже вынес решение о взыскании задолженности в пользу кредитора. Но если вы не получали повестки и не участвовали в судебном заседании, то имеете право обратиться в суд и обжаловать это решение.

Если же вы действительно кому-то задолжали и деньги арестованы справедливо, просто дождитесь, пока их спишут в пользу кредитора.

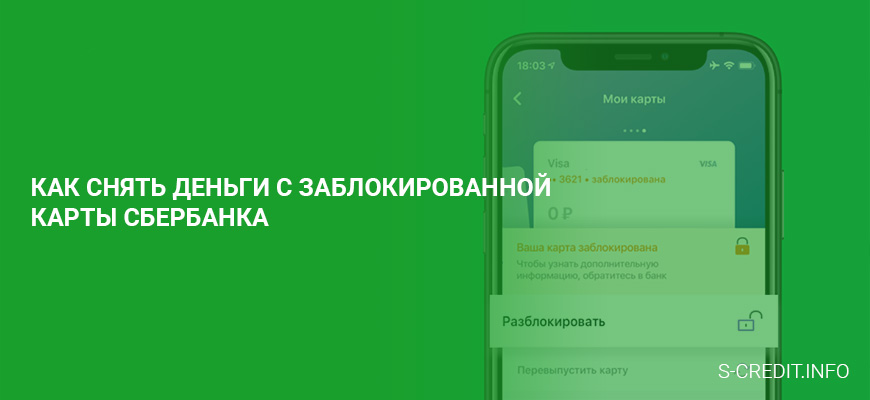

Как снять деньги с заблокированной карты?

Если заблокирована именно карта, а не счет, вы по-прежнему можете распоряжаться своими деньгами. Есть несколько способов получить доступ к ним.

-

Перевыпустить карту. Выпуск новой карты обычно занимает несколько дней, но некоторые банки могут уложиться за сутки или даже изготовить карту сразу. Чаще всего услуга платная.

- Снять наличные в банке, который выпустил карту. Вы сразу получите деньги со своего счета, но придется доехать до отделения банка и предъявить паспорт.

- Перевести деньги на другой счет, к которому привязана активная карта этого же или другого банка. Часто можно сделать это с помощью мобильного приложения или личного кабинета на сайте банка. Если такой опции нет, можно обратиться в отделение. Но учтите, что банк может взять комиссию за перевод.

- Прикрепить к счету другую карту этого же банка. Некоторые банки предлагают такую услугу, но стоит уточнить по телефону горячей линии, возможно ли это и сколько времени займет.

Чаще всего услуга платная.

Чаще всего услуга платная.При получении любого сообщения о блокировке карты стоит сразу позвонить по официальному номеру банка или обратиться в отделение. Сотрудники расскажут, в чем причина блокировки и подскажут, как лучше поступить в вашей ситуации.

Блокировка карт – что это и почему происходит?

Блокировка карт — что это и почему происходит?

С июня в банке «Открытие» запущен процесс автоматической блокировки кредитных карт в случае, если у клиента возникла просроченная задолженность по любому кредитному продукту банка. Блокировка происходит на 5 день после возникновения задолженности, при этом клиенту будет направляется смс-уведомление о блокировке онлайн-операций.

Блокировка происходит на 5 день после возникновения задолженности, при этом клиенту будет направляется смс-уведомление о блокировке онлайн-операций.

Для чего это делается?

Возникновение минимальной просроченной задолженности может привести к тому, что в будущем она будет только расти. Для того, чтобы снизить риски увеличения задолженности у клиентов, Банк принимает подобные меры. Ведь закрыть задолженность гораздо легче и выгодней именно сейчас, когда сумма обязательств перед банком еще не критично высока. Таким способом мы обращаем внимание клиента на увеличивающуюся сумму долга. Как только клиент внесет необходимый платеж, карта будет автоматически разблокирована и будет направлено смс-уведомление о разблокировке карты.

Что делать, если карту заблокировали?

- Позвоните в банк и сообщите причину, по которой не смогли внести платеж своевременно.

- Уточните сумму задолженности, которую необходимо внести на данный момент.

- Сообщите сотруднику дату и способ погашения задолженности и строго следуйте этой договоренности.

Как погасить кредит, если карта заблокирована?

Есть множество способов погасить долг при заблокированной карте, и вы всегда сможете подобрать оптимальный способ оплаты кредита:

- Через кассы отделения банка «Открытие».

- Через кассы других банков.

- Перевод средств с другой банковской карты.

- Через терминалы «Элекснет», Qiwi и Мегафон.

- Через кассы в торговых точках: «Связной», «Альт Телеком», «Эльдорадо», Pinpay express, Telepay, RosExpress.

- В ФГУП «Почта России».

В большинстве случаев вам потребуется паспорт и номер счета кредита. Подробнее с возможными способами оплаты можно ознакомиться здесь.

Если вам требуется помощь, вы всегда можете получить консультацию специалиста банка по телефону 8-800-700-13-13 или оставить заявку здесь: https://www. open.ru/how-repay/collection. Мы обязательно свяжемся с вами и поможем!

open.ru/how-repay/collection. Мы обязательно свяжемся с вами и поможем!

Разблокировка карт и доступа в Почта Банк Онлайн (ПБО)

Уважаемый клиент, Ваша карта и/или доступ в ПБО были заблокированы по подозрению в несанкционированных операциях в целях безопасности Ваших денежных средств.

Для разблокировки Вашей карты и/или возможности использования ресурса ПБО Вам необходимо:

- Написать от руки заявление в соответствии с примером

- Сделать три фотографии:

- заявление,

- себя с заявлением,

- себя с паспортом, открытым на развороте с фотографией и данными о месте и дате выдачи паспорта

Требования к фотографиям

- Присланные фотографии должны быть цветными, четкими и качественными. На фотографиях не должно быть глубоких теней и пересветов. Все данные в документах должны хорошо читаться.

- На фотографии вы должны быть изображены без головного убора, платка, палантина и т.п. На шее может быть надет шарф, не закрывающий подбородок. Для мусульманских женщин допускается фотографирование в платке/хиджабе при условии, что лицо четко видно, лоб и подбородок открыты, а волосы закрыты платком/хиджабом.

- На фотографии вы должны быть изображены анфас, без поворота и наклона головы. Ваш взгляд должен быть направлен прямо камеру, выражение лица должно быть нейтральным, рот закрыт. Волосы должны закрывать ваше лицо, оно должно быть видно полностью.

- Если вы носите очки, оправа или стекла очков не должны закрывать ваши глаза. Не допускаются массивные оправы, стекла очков не должны бликовать на фотографии.

- На фотографии не должно быть посторонних людей, должен быть сфотографирован только клиент банка.

Для мусульманских женщин допускается фотографирование в платке/хиджабе при условии, что лицо четко видно, лоб и подбородок открыты, а волосы закрыты платком/хиджабом.

Для мусульманских женщин допускается фотографирование в платке/хиджабе при условии, что лицо четко видно, лоб и подбородок открыты, а волосы закрыты платком/хиджабом.Образцы фотографий

Примеры фотографий, которые подходят для разблокировки карты/ доступа к ПБО, (персональные данные на фото частично затерты):

- Отправить эти 3 фотографии, одним из способов:

- воспользовавшись формой в нижней части страницы

- по электронной почте 007@pochtabank. ru.

ru.

ru.Восстановить доступ

Для восстановления доступа загрузите ваши фотографии в форму ниже или пришлите их по электронной почте [email protected].

Ваш запрос будет обработан в течение двух календарных дней.

При блокировке карты Ozon был заблокирован и банковский счёт, выпуск виртуальный карты не помог в переносе средств

Хей, VC, это мой первый пост в сообществе и, к сожалению, он оказался именно в Приемной.

2063 просмотров

Предисловие. В OZON существует свой банковский продукт, часть «экосистемы» или своего рода программа лояльности, которая называется Ozon. Card. Оплачивая покупки на Озон данной картой, вы получаете 5% кэшбэка в виде баллов, которыми вы далее можете оплатить до 100% стоимости заказа. Обслуживание бесплатное. Маркетплейс часто устраивает различные акции, по которым можно получить дополнительный кэшбэк не только в экосистеме Озон, но и в других торговых точках. Так, в начале нового 2021 года (5 января) предлагалось 5% кэшбэка в виде баллов за покупки в любых интернет-магазинах. Мне показалось это крайне интересным и я решил купить iPhone в Tmall (Мегафон), оплатив заказ картой Ozon.Card. Сумма покупки 49490₽.

Card. Оплачивая покупки на Озон данной картой, вы получаете 5% кэшбэка в виде баллов, которыми вы далее можете оплатить до 100% стоимости заказа. Обслуживание бесплатное. Маркетплейс часто устраивает различные акции, по которым можно получить дополнительный кэшбэк не только в экосистеме Озон, но и в других торговых точках. Так, в начале нового 2021 года (5 января) предлагалось 5% кэшбэка в виде баллов за покупки в любых интернет-магазинах. Мне показалось это крайне интересным и я решил купить iPhone в Tmall (Мегафон), оплатив заказ картой Ozon.Card. Сумма покупки 49490₽.

В повседневной жизни я пользуюсь продуктами Тинькофф и Ozon.Card всегда оставался для покупок только на Озон. Пополнить счет в Озон крайне просто: можно сделать перевод по СБП или без комиссии (от 3000₽) операцией списания.

Карта Озон была пополнена вторым методом на сумму предполагаемой покупки (49 490₽). Вот здесь была моя ошибка. Оказалось, Tmall не принимает оплату через Apple Pay (только Google Pay), а физическая карта, реквизиты которой можно ввести для оплаты банковской картой, осталась в другом городе. Ждать несколько недель было нельзя, так как акция завершалась и было решено найти реквизиты карты в мобильном приложении Банка. После нескольких лет обслуживания в Тинькофф всегда кажется, что ну Банк должен предоставить возможность моментального выпуска виртуальной карты или что-то подобное (например, в мобильном приложении Сбера можно найти реквизиты физической карты). Но виртуальный продукт Ozon.Card существовал в разных лендингах, поэтому было решено позвонить на хотлайн.

Вот здесь была моя ошибка. Оказалось, Tmall не принимает оплату через Apple Pay (только Google Pay), а физическая карта, реквизиты которой можно ввести для оплаты банковской картой, осталась в другом городе. Ждать несколько недель было нельзя, так как акция завершалась и было решено найти реквизиты карты в мобильном приложении Банка. После нескольких лет обслуживания в Тинькофф всегда кажется, что ну Банк должен предоставить возможность моментального выпуска виртуальной карты или что-то подобное (например, в мобильном приложении Сбера можно найти реквизиты физической карты). Но виртуальный продукт Ozon.Card существовал в разных лендингах, поэтому было решено позвонить на хотлайн.

•звонок на горячую линию•

ТП: виртуальную карту можно будет выпустить, если вы заблокируете физическую карту. Заявку на выпуск виртуальной карты можно будет подать сразу же на сайте Ozon, денежные средства будут перенесены.

Заявку на выпуск виртуальной карты можно будет подать сразу же на сайте Ozon, денежные средства будут перенесены.

Думаю, какой замечательный вариант. Соглашаюсь.

ТП проводит различные манипуляции и карта заблокирована. Действительно открывается возможность выпустить виртуальную карту. Заявка одобрена и необходимая карта выпущена. Ура, есть ее реквизиты. НО! Баланс счета в интернет-банке по данной карте 0₽.

Посмотрев разные раздела интернет-банка оказывается, что денежные средства остались на предыдущей заблокированной карте (см. скриншот).

скриншот).

Главная страница интернет-банка

Первая мысль такова: Ozon.Card открыл второй банковский счет. Хорошо, ничего смертельного, если по ней такие же условия обслуживания. Думаю, что можно просто перенести деньги между счетами. Это ведь кажется настолько очевидным, ведь карта (виртуальная/физическая) ≠ банковский счет и в остальном мире блокируя карту, мы не блокируем банковский счет. Более того, такая блокировка банковского счета вообще не предусмотрена рядом банков (Тинькофф, Сбер, Альфа). Ozon.Card же странным образом блокирует банковский счет и не дает доступа к нему. Что это значит? Я не могу совершить никакие операции по банковскому счету: совершить перевод между счетами в пределах одного клиента, делать переводы по реквизитам или оплачивать через каталог провайдеров.

Хорошо, как разблокировать банковский счет и вернуть доступ к деньгам (существенным причем)?

Банк предлагает заменить карту (выпуск виртуальной карты = замена карты) или подать заявления. Среди прочих заявлений есть нужный нам «Перенос средств между своими картами». Замечательно, но декларированный срок обработки такого заявления составляет 30 дней! (как и других заявлений, связанных с банковским счетом). Хорошо, я все еще верю Озон и подаю заявление (5 января) в надежде получить кратчайший ответ по нему. Проходит день. Звоню на хотлайн, операторы повышают приоритет обращения. Проходит еще несколько дней. Пишу на почту с той же просьбой ускорения решения вопроса.

С момента подачи заявления прошло 14 дней, вопрос не решен.

Далее происходит звонок в Контактный центр, в котором сотрудник, отвечая на просьбу предоставить реквизиты заблокированой карты сообщает, что банковские реквизиты общие. Хм, это ведь значит дополнительная виртуальная карта создана лишь логически и привязана к тому же счету, на котором находятся те самые деньги! То есть, Банк не может «логически» перенести циферки с одной карты на другую.

Все это время Ozon имеет доступ к моим деньгам и как банковский институт использует эти средства для мультипликации своего капитала. То есть, намеренно ограничивая доступ к собственным денежным средствам, Ozon использует эти деньги для заработка.

Дорогие ребята из Озон! Это похоже на незаконное обогащение с одной стороны или упущенная выгода с возможного заработка на этих средствах (как минимум, банковский депозит) с другой. Оба варианта попадают под ГК РФ.

Оба варианта попадают под ГК РФ.

Предвидя негативные комментарии:

- Да, я сам наивно доверился службе поддержки Банка и не подумал о предварительном переводе средств со счета в другой Банк

- Да, я хотел получить значительный кэшбэк, но в итоге (надеюсь, временно) потерял деньги. Скупой платит дважды, что уж

- Основная претензия в работе службы поддержки и процедуре работы с банковскими счетами (то есть, к банковским механизмам), в ходе которого ЮЛ Ozon.Card незаконно обогащается.

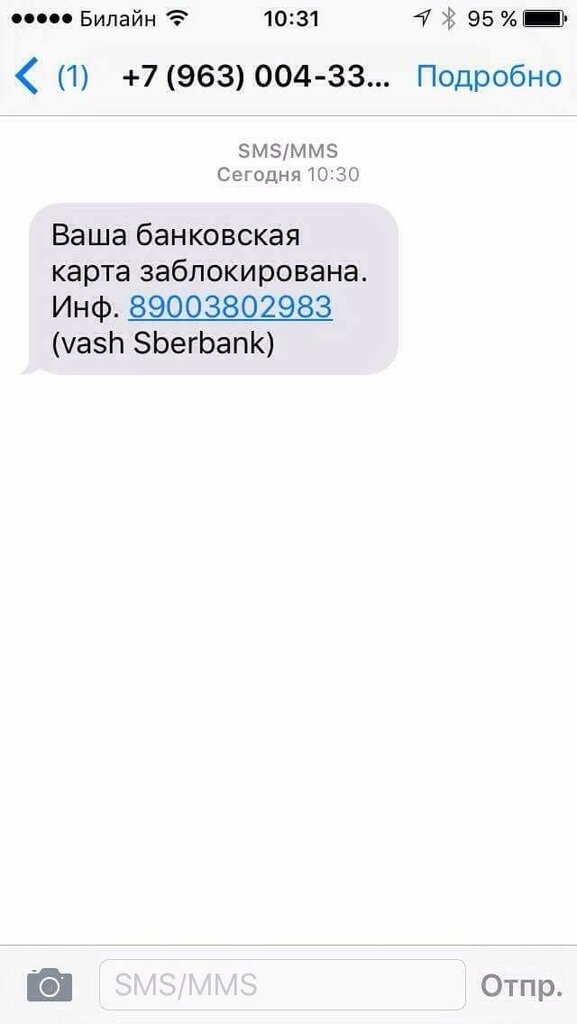

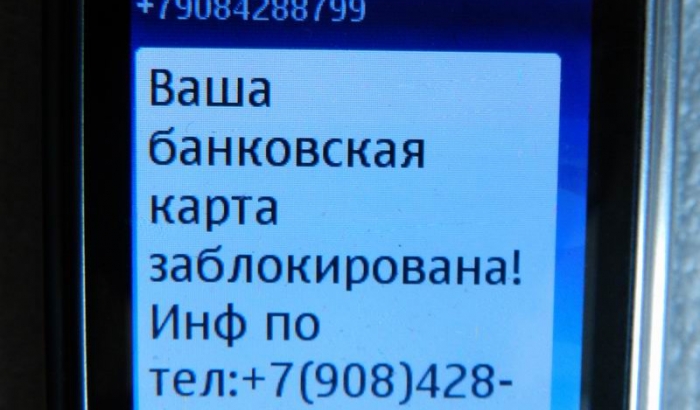

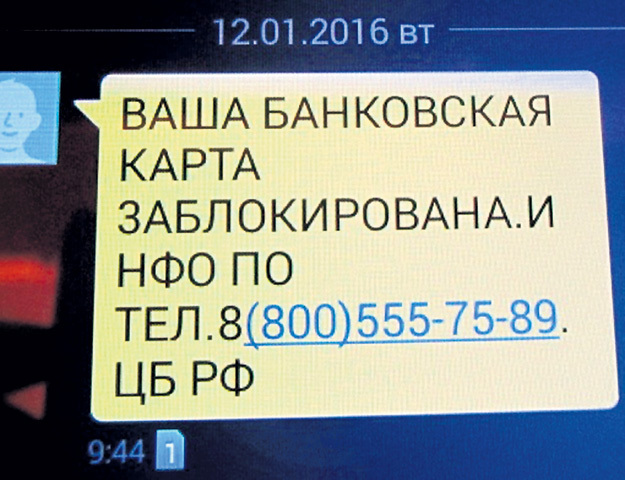

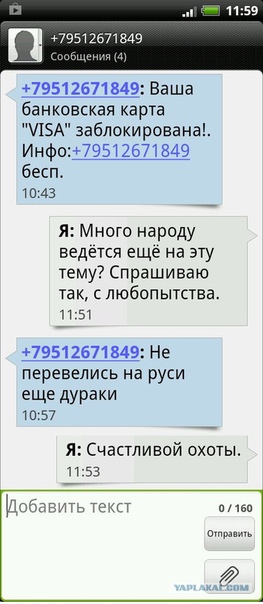

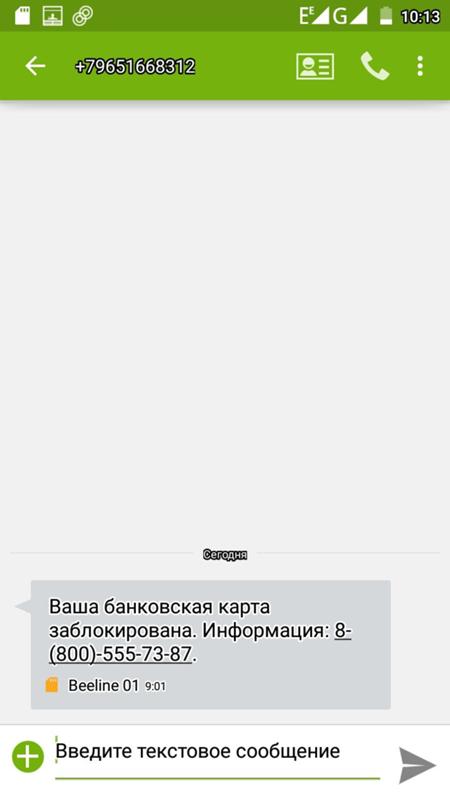

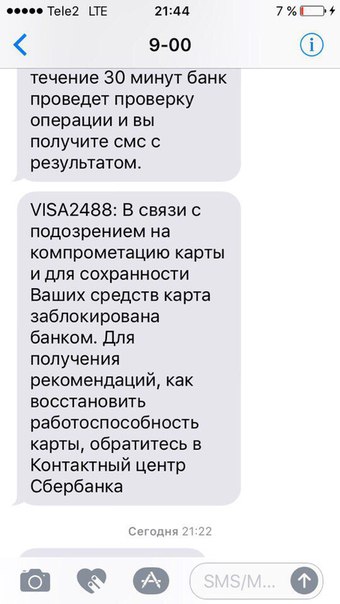

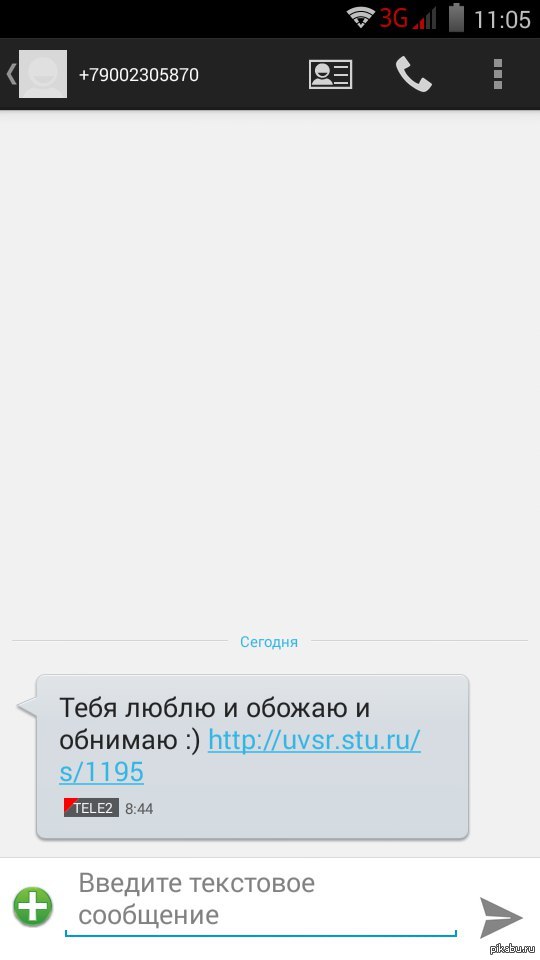

«Ваша карта заблокирована».

Пермские полицейские рассказали о новой разновидности телефонного мошенничества

Пермские полицейские рассказали о новой разновидности телефонного мошенничестваИногда телефонные мошенники просят абонента подойти к банкомату и там совершить несколько манипуляций, в результате которых со счета жертвы будут похищены деньги.

Фото: Евгения ГУСЕВА

Сегодня, когда мобильные телефоны есть у всех — от ребенка до пенсионера — случаи телефонного мошенничества растут с каждым годом. В сети телефонных мошенников «попадаются» пожилые или доверчивые люди.

Потерпевшие, приходя писать заявления, как под копирку объясняют, что им поступили телефонные звонки от якобы сотрудников службы безопасности банков, которые убедили их, что существует угроза лишиться средств, поэтому их нужно снять и перевести на безопасный счет в другом банке.

В полиции говорят, что необходимо спокойно и взвешенно принимать решения о переводе денежных средств. Сотрудники служб безопасности банков никогда не звонят с предложениями о переводе денежных средств на резервные или безопасные счета, не запрашивают кодов и паролей. И если по телефону просят предоставить любую информацию о банковской карте, необходимо отказаться от ведения дальнейших переговоров.

И если по телефону просят предоставить любую информацию о банковской карте, необходимо отказаться от ведения дальнейших переговоров.

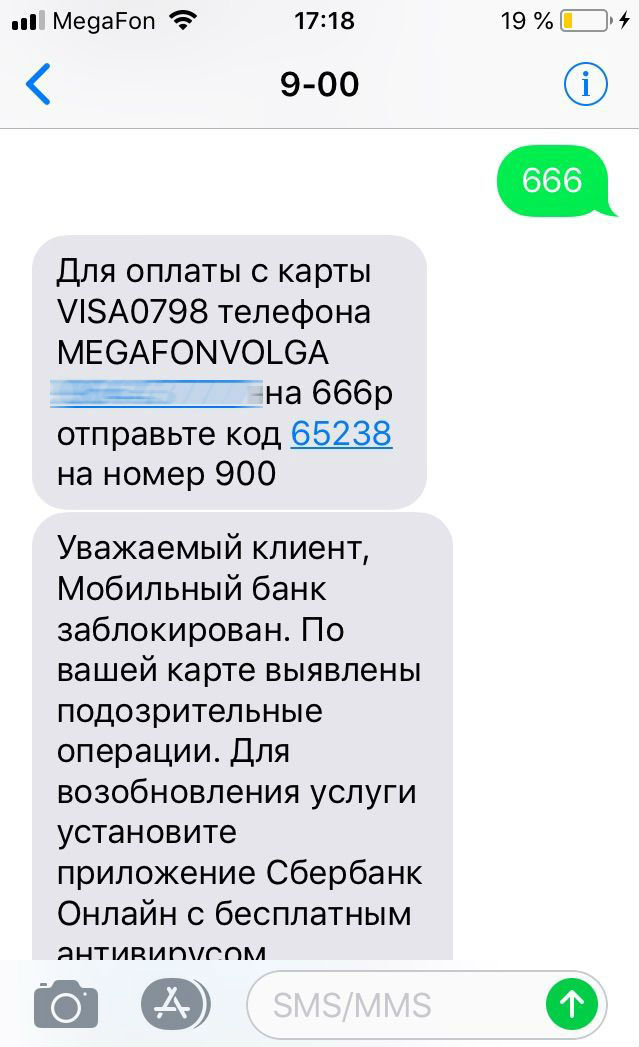

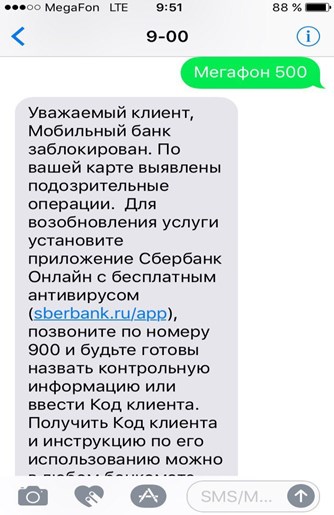

— А недавно в арсенале мошенников появилась новая разновидность телефонного мошенничества — «Ваша карта заблокирована», — предупреждают в пресс-службе ГУ МВД России по Пермскому краю. — На мобильный телефон приходит СМС о блокировке карты, начислении денежных средств либо о списании комиссии за неуплату кредита. Для подтверждения или отмены операции необходимо связаться по указанному в сообщении номеру.

На другом конце провода трубку снимает мошенник. Основная его цель напугать жертву и заставить скорее совершить нужное действие, мошенники придумывают разные сценарии. Говорят, что банк заблокировал счет, начислил штраф за кредит или что проведена подозрительная операция.

Далее злоумышленник просит продиктовать номер карты и трехзначный код, указанный на обратной стороне. После чего на номер телефона жертвы поступает СМС с кодом. Преступник, поторапливая ни о чем не подозревающего гражданина, просить назвать полученный код. В некоторых случаях телефонные мошенники просят абонента подойти к банкомату и там совершить несколько манипуляций, в результате которых со счета жертвы будут похищены деньги.

Преступник, поторапливая ни о чем не подозревающего гражданина, просить назвать полученный код. В некоторых случаях телефонные мошенники просят абонента подойти к банкомату и там совершить несколько манипуляций, в результате которых со счета жертвы будут похищены деньги.

В других случаях мошенник сам звонит жертве. Номер входящего звонка очень похож на номер банка, а звонящий представляется «сотрудником службы безопасности банка». Мошенник сообщает о сомнительном переводе денежных средств с банковской карты либо о сбое системы.

Преступник спрашивает у абонента подтверждение по данному переводу. Получив отказ, он предлагает отменить данную операцию, однако для этого он просит у вас полные данные карты, CVV- или CCV-код, код из СМС или пароли от Сбербанк Онлайн. Это нужно якобы «для сохранности ваших денег».

Результат в обоих случаях не заставит себя долго ждать – деньги с карты перейдут на счет мошенников.

Чтобы избежать подобного рода преступлений необходимо:

При поступлении подобных смс ни в коем случае не сообщайте персональные данные неизвестным лицам. Даже если они представляются сотрудниками банка;

Даже если они представляются сотрудниками банка;

При получении сообщений от банков, мобильных операторов о проблемах со счетом, обязательно перезвоните по официальному номеру банка и уточните нужные сведения. Банк никогда не запрашивает подобным образом информацию;

Не совершайте никаких операций по инструкциям звонящего. Все операции для защиты карты сотрудник банка делает сам;

Сразу завершайте разговор.

Карта памяти SD: защита от записи/удаления данных или форматирования

В этой статье рассказано, как работает блокировка карт памяти, а так же даны советы о возможных способах решения проблем с чтением/записью/удалением данных или форматированием карт памяти.

Карта памяти SD имеет перелючатель Lock, который позволяет заблокировать или разблокировать карту для записи/удаления данных или форматирования.

Когда переключатель в верхнем положении, карта памяти разблокирована, можно записывать и удалять данные.

Когда переключатель в нижнем положении, карта памяти заблокирована. При этом чтение данных с карты возможно, а запись/удаление или форматирование — нет.

При этом чтение данных с карты возможно, а запись/удаление или форматирование — нет.

Карты памяти типа microSD, microSDHC и microSDXC не имеют переключателя блокировки (при использовании, например, в Action Cam или в смартфоне). Однако такой переключатель может быть на переходнике microSD–SD. Проверьте положение переключателя на переходнике, если он используется.

Иногда при подключении камеры со вставленной разблокированной картой памяти к ПК удалять или перенос файлов с карты памяти невозможен. Некоторые модели видеокамер и фотоаппаратов при подключении по USB блокируют возможность удалять или перемещать файлы для предотвращения случайного удаления или переноса необходимых служебных файлов, так как это может привести к поломке.

В этом случае для удаления ненужных снимков можно подключить карту памяти через устройство чтения карт.

Самым безопасным способом является копирование всех фото и видео на ПК и форматирование карты памяти через меню камеры.

Если карта памяти разблокирована, либо переключатель на карте отсутствует, но при этом чтение/запись/удаление данных или форматирование карты памяти не удается выполнить на нескольких устройствах, вероятно, карта памяти неисправна. Обратитесь в службу поддержки производителя карты памяти для более подробной диагностики и ремонта. Для карт памяти производства Sony обратитесь в авторизованные сервисные центры Sony

Обратитесь в службу поддержки производителя карты памяти для более подробной диагностики и ремонта. Для карт памяти производства Sony обратитесь в авторизованные сервисные центры Sony

Когда компания отклоняет вашу кредитную или дебетовую карту

Некоторые банки или кредитные союзы используют блокировку — удержание части доступного кредита на вашей кредитной карте. Это означает, что у вас будет меньше ресурсов, пока блок не очистится. Если они заблокируют вашу дебетовую карту, баланс вашего счета может стать низким, вы можете отклонить чек или авторизованный вами регулярный платеж может быть отклонен.

Почему моя кредитная или дебетовая карта была отклонена?

Ваша карта может быть отклонена по ряду причин: срок действия карты истек; вы превысили свой кредитный лимит; эмитент карты видит подозрительную активность, которая может быть признаком мошенничества; отель, компания по аренде автомобилей или другая компания заблокировали (или заблокировали) вашу карту на сумму ориентировочной суммы вашего счета.

Что мне делать, если моя карта отклонена?

Во-первых, убедитесь, что вы правильно ввели информацию. Если проблема не исчезнет, позвоните по номеру службы поддержки клиентов банка или кредитного союза, выдавшего вам карту. Они могут рассказать вам, в чем проблема и как ее исправить. Попробуйте использовать другой способ оплаты на тот случай, если для решения каких-либо проблем с вашей картой потребуется время.

Могу ли я снизить вероятность отклонения моей карты?

Может помочь отслеживание вашей учетной записи.Например, ваш банк или кредитный союз вышлет вам новую карту до истечения срока ее действия. Всегда активируйте его сразу после получения. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Регулярно следите за своими счетами, чтобы отслеживать расходы, баланс аккаунта или то, насколько вы близки к кредитному лимиту вашей карты — максимальной сумме кредита, на которую вы одобрены. Если баланс на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Если баланс на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Некоторые банки или кредитные союзы предлагают оповещения о мошенничестве в вашей учетной записи. Подпишитесь на эти оповещения, чтобы знать, есть ли проблема, до того, как ваша карта будет отклонена. Крупные покупки, сборы со стороны продавцов в зарубежных странах или действия, которые кажутся необычными, могут побудить банк или кредитный союз заблокировать вашу учетную запись, чтобы избежать мошенничества. Перед поездкой обратитесь в свой банк или кредитный союз, чтобы сообщить, что вас не будет в городе. Сделайте то же самое, если собираетесь использовать карту для крупной или необычной покупки.Даже если вы сделаете это, возможно, ваша карта будет отклонена из-за блокировки или удержания. Вы можете иметь с собой дополнительную карту в качестве резервной на случай, если первая карта будет отклонена.

Что можно сделать, чтобы избежать блокировки?

Продавцы используют блоки, чтобы убедиться, что у вас достаточно денег для оплаты счета. Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

1. Спросите о блокировке. Когда вы регистрируетесь в отеле или арендуете автомобиль, или если ресторан или другое предприятие запрашивает вашу карту заранее, спросите:

- Вы блокируете мою карту?

- Какой размер блока?

- Как вы выбрали эту сумму?

- Как долго длится блок?

2. Сократите время блокировки вашей карты Если вы оплачиваете «заблокированный» счет той же картой, которую вы использовали при бронировании или бронировании услуги, это может помочь.(Подумайте, например, об отелях и аренде автомобилей.) Оплата счета той же самой картой означает, что ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Чтобы узнать, где вы стоите, выполните следующие действия:

- Когда вы оплачиваете последний счет или выписываете билет, спросите, когда будет снята предыдущая блокировка.

- Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты.Попросите незамедлительно удалить предыдущий блок.

3. Обратитесь в свой банк или кредитный союз. Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит обратиться в банк или кредитный союз:

- Вы разрешаете предприятиям размещать блоки?

- Как долго длится блоки?

- Каким предприятиям вы разрешаете размещать блоки? Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки. Более короткие блоки могут быть фактором при сравнении предложений.

Более короткие блоки могут быть фактором при сравнении предложений.

Более короткие блоки могут быть фактором при сравнении предложений.Для дебетовых карт вы можете рассмотреть возможность получения овердрафта в своем банке или кредитном союзе. Это своего рода ссуда, привязанная к вашему текущему счету. Если баланс вашего счета становится низким, кредитная линия овердрафта поможет вам избежать возврата чеков или отклонения вашей дебетовой карты.

Спросите:

- Предлагаете ли вы план, который автоматически покрывает овердрафт?

- Как работает план?

- Сколько стоит план? Если вы выберете план, который автоматически покрывает овердрафт, вы можете в конечном итоге заплатить комиссию, если не выплатите сумму быстро, и проценты по ссуде до тех пор, пока вы ее не погасите.Чтобы узнать больше о комиссиях за овердрафт и защите, прочтите Информацию для потребителей Бюро финансовой защиты потребителей об овердрафте или посетите HelpWithMyBank.gov, сайт, поддерживаемый Управлением финансового контролера.

Почему моя кредитная карта заблокирована?

Блокировка кредитной карты может означать две вещи: обычно временное замораживание вашей карты или приостановка части вашего кредитного лимита. Обе ситуации могут быть неприятными, но их легче разрешить, если вы понимаете, как они работают.

Обе ситуации могут быть неприятными, но их легче разрешить, если вы понимаете, как они работают.

Что такое блокировка кредитной карты?

Обычно блокировка кредитной карты происходит, когда продавец, например гостиница, компания по аренде автомобилей или заправочная станция, удерживает на вашей карте приблизительную сумму счета. В результате эмитент карты уменьшает сумму кредита, к которой вы можете получить доступ. Удержание позволяет продавцу убедиться, что у вас достаточно кредита для оплаты списания.

[Прочтите: Best Balance Transfer Credit Cards.]

Например, вы предоставляете кредитную карту при заселении в отель стоимостью 100 долларов в сутки на две ночи.Отель удерживает как минимум 200 долларов и может прибавить больше денег для покрытия непредвиденных расходов, таких как обслуживание номеров. Когда вы оплачиваете счет той же картой, которую предъявили при регистрации, ваш последний платеж может стереть блокировку в течение нескольких дней. Но если вы оплачиваете счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней.

Но если вы оплачиваете счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней.

Когда эмитент может принять решение заблокировать вашу карту?

Помимо удержания со стороны продавца, эмитент карты может заблокировать или отклонить платежи по вашей карте, заморозив вашу учетную запись.

Карта может быть заблокирована, поскольку эмитент карты обнаружил подозрительную и, возможно, мошенническую деятельность. Но блокировка кредитной карты также может означать, что эмитент карты, по крайней мере временно, закрыл доступ к вашей учетной записи из-за того, что вы сделали. Например, возможно, вы задержали ежемесячные платежи или совершили необычную покупку, которая сигнализирует о мошенничестве.

«Хотя блокировка вашей карты очень расстраивает и вызывает стресс, сохраняйте спокойствие и помните, что ваша компания, выпускающая карты, часто поступает так, потому что пытается сохранить ваши деньги и защитить вас от мошенничества», — говорит Кьяран Чу, главный менеджер по продуктам в компании. ACI Worldwide, поставщик платежных технологий.

ACI Worldwide, поставщик платежных технологий.

Предполагаемое мошенничество. Часто карта блокируется, потому что активность в вашей учетной записи указывает на то, что вы являетесь потенциальной жертвой мошенничества с кредитными картами. Чу говорит, что это могут быть признаки потенциального мошенничества:

История продолжается

— Крупная покупка, такая как телевизор, следует за множеством транзакций с чрезвычайно низкими суммами в долларах. Это говорит о том, что мошенник мог проверить вашу кредитную карту, прежде чем совершить покупку гораздо большего размера.

— транзакции из нескольких мест появляются в течение короткого периода времени.Например, в вашей учетной записи может быть указано, что вы заправили свою машину на станции в Нью-Йорке и через час пытались купить диван в мебельном магазине в Техасе.

— Несколько транзакций на большие суммы внезапно появляются на вашей карте после нескольких месяцев неиспользования.

По словам Чу, сложное программное обеспечение позволяет эмитентам карт регулярно анализировать структуру ваших расходов и выявлять потенциальное мошенничество.

[Прочтите: Лучшие бонусные кредитные карты за регистрацию.]

Необычные траты. Необычные действия с вашей кредитной картой могут быть делом рук мошенника. Но вы также можете заниматься законной деятельностью, которая приводит к блокировке карты. Чу и Бриттни Майер, участник и кредитный стратег CardRates.com, говорят, что эти примеры могут поднять красный флаг:

— Поведение с высоким риском: Вы пытаетесь использовать свою карту для транзакции с высоким риском торговец. Сюда могут входить сайты азартных игр, где использование кредитных карт строго ограничено, и розничные продавцы электронной коммерции, чьи действия считаются сомнительными.Джим Энглтон, президент компании по предоставлению финансовых услуг Aegis Finserv Corp., добавляет, что попытки онлайн-покупки порно или продуктов, связанных с марихуаной, также могут привести к блокировке кредитной карты.

— Странное поведение: Вы пытаетесь использовать свою карту странным образом. Например, возможно, вы никогда не оплачивали онлайн-покупки своей картой, но в онлайн-магазинах предпринимаются попытки совершить значительное количество двусторонних транзакций. Или, может быть, вы никогда не использовали свою карту для снятия наличных в банкомате, но внезапно в пяти банкоматах в течение двухчасового окна были предприняты попытки снятия средств.

Например, возможно, вы никогда не оплачивали онлайн-покупки своей картой, но в онлайн-магазинах предпринимаются попытки совершить значительное количество двусторонних транзакций. Или, может быть, вы никогда не использовали свою карту для снятия наличных в банкомате, но внезапно в пяти банкоматах в течение двухчасового окна были предприняты попытки снятия средств.

— Поведение за пределами страны: Вы, наконец, уезжаете на пляжный отдых на Ямайку, и вы планируете заплатить почти за все с помощью своей любимой кредитной карты с возвратом денег. Если вы никогда не совершали покупок на Ямайке и заранее не уведомили эмитент карты о поездке за границу, эмитент может заблокировать вашу карту в целях борьбы с возможным мошенничеством.

Обычное поведение. Странное поведение может привести к блокировке кредитной карты. Но то же самое можно сказать и о повседневных ситуациях.По словам Чу, некоторые из обычных событий, которые могут побудить эмитента отклонить попытку транзакции:

— Вы пытаетесь совершить покупку, которая подтолкнет вас к превышению общего кредитного лимита.

— Срок действия вашей карты истек.

— Ваш платеж просрочен.

— При покупке вы превысите дневной лимит расходов вашей карты.

Что делать, если эмитент замораживает вашу карту

Как вы отреагируете, зависит от того, что заставило эмитент заблокировать вашу карту в первую очередь.Однако в любой ситуации первым делом необходимо связаться с эмитентом. Вы можете найти номер телефона отдела обслуживания клиентов вашего эмитента на обратной стороне карты, на веб-сайте или в мобильном приложении эмитента.

Дальнейшие действия зависят от обстоятельств:

Подозрение на мошенничество. «Если обвинения законны, вам необходимо подтвердить свою личность, и блокировка будет немедленно снята», — говорит Майер. «Но если произойдет настоящее мошенничество, ваша карта, скорее всего, будет аннулирована, и вам будет отправлена новая карта с новым номером счета.»

У эмитента вашей кредитной карты может быть автоматизированная система, которая предложит представителю позвонить вам о необычной активности на вашей карте или отправит вам текстовое сообщение или электронное письмо с предупреждением о блокировке.

Просроченные платежи и недостаточный кредит. Если вы обнаружите, что ваша карта была заблокирована из-за просрочки платежа, самое простое решение — произвести платеж как можно скорее и обновить учетную запись. После публикации платежа эмитент карты должен разблокировать вашу карту.

Что касается недостаточного кредитного лимита, вы можете попросить эмитент карты увеличить лимит, чтобы вы могли совершить покупку. Вы можете получить более высокий лимит, если ваш послужной список с эмитентом солидный.

Как предотвратить блокировку у эмитента кредитной карты?

Некоторые ответы на этот вопрос легче, чем другие.

Если дело в пропущенных платежах, то ответ прост: всегда платите хотя бы минимальную причитающуюся сумму и всегда платите вовремя.

Если вы планируете совершить несколько крупных покупок, не помешает заранее сообщить об этом эмитенту карты, чтобы избежать каких-либо проблем, — говорит Ксавье Эппс, основатель и генеральный директор XNE Financial Advising. То же самое верно, если вы направляетесь в другую страну; многие эмитенты предлагают возможность размещать уведомления об отпусках на своих веб-сайтах или в мобильных приложениях. Однако некоторым эмитентам больше не нужны туристические извещения.

То же самое верно, если вы направляетесь в другую страну; многие эмитенты предлагают возможность размещать уведомления об отпусках на своих веб-сайтах или в мобильных приложениях. Однако некоторым эмитентам больше не нужны туристические извещения.

Кроме того, не забудьте подписаться на электронные или текстовые уведомления от эмитента вашей кредитной карты, чтобы вы знали, что была обнаружена подозрительная активность.Чу добавляет, что вам следует загрузить мобильное приложение эмитента карты, если оно доступно. Таким образом, вы можете быть в курсе активности учетной записи, когда вы в пути, и можете легко установить предпочтения для использования вашей карты, такие как отключение онлайн-транзакций.

[Прочтите: Лучшие кредитные карты с высокими кредитными лимитами.]

Также помните о своей расходной активности. «Будьте впереди, зная, что определенные тенденции, такие как переход от магазина к магазину или (работа) с незнакомыми торговцами, могут вызвать блокировку», — говорит Эппс.

И если вы знаете, что покупка приведет к превышению кредитного лимита вашей карты, заранее свяжитесь с эмитентом, чтобы запросить увеличение кредитного лимита.

Что я могу сделать, чтобы облегчить бремя, если моя кредитная карта заблокирована?

Эксперты говорят, что разумно иметь при себе другую кредитную или дебетовую карту — или даже наличные — на случай, если вы столкнетесь с блокировкой. Это позволяет вам совершить покупку, даже если ваш платеж отклонен.

Чу предлагает убедиться, что ваша контактная информация, такая как номер мобильного телефона и адрес электронной почты, актуальна, чтобы эмитент вашей карты мог легко связаться с вами по поводу заблокированной карты или другой проблемы.

Больше из US News & World Report

Определение блоков кредитных карт

Что такое блокировка кредитной карты?

Блокировка кредитной карты — это резервирование части баланса кредитной или дебетовой карты в счет оплаты еще не оказанных услуг. Блокировка кредитных карт наиболее распространена в индустрии гостеприимства. Однако он также используется компаниями по аренде автомобилей. Как правило, блокировка кредитных карт чаще используется для платежей, связанных с услугами (в отличие от продуктов).

Блокировка кредитных карт наиболее распространена в индустрии гостеприимства. Однако он также используется компаниями по аренде автомобилей. Как правило, блокировка кредитных карт чаще используется для платежей, связанных с услугами (в отличие от продуктов).

Ключевые выводы

- Блокировка кредитной карты — это резервирование части баланса кредитной или дебетовой карты для оплаты еще не оказанных услуг.

- Блокировка кредитных карт наиболее распространена в индустрии гостеприимства и аренде автомобилей. Отели

- используют блокировку кредитных карт, чтобы гарантировать, что человек, бронирующий номер, не сможет потратить деньги, которые будут использованы в будущем для оплаты стоимости номера.

- Блокировка кредитной карты может оказать существенное влияние на держателя карты с низким кредитным лимитом или у которого остается лишь небольшая сумма кредита.

Как работает блокировка кредитной карты

Отели используют блокировку кредитных карт, чтобы гарантировать, что человек, бронирующий номер, не сможет потратить деньги, которые будут использованы в будущем для оплаты стоимости номера. Отель может заблокировать всю или часть стоимости номера до начала или завершения пребывания.

Отель может заблокировать всю или часть стоимости номера до начала или завершения пребывания.

Когда используется блокировка кредитной карты, транзакция разносится как ожидающая, а не завершенная. Общая заблокированная сумма может быть меньше фактической, поскольку дополнительные расходы на проживание, такие как обслуживание номеров, могут увеличить общую сумму задолженности.

Компании по аренде автомобилей могут удерживать кредитную карту, которая превышает стоимость аренды автомобиля, для покрытия непредвиденных расходов или повреждений, особенно если арендатор не приобретает страховку автомобиля, предлагаемую компанией по аренде автомобилей.

Недостатки блокировки кредитных карт

Блокировка кредитной карты может оказать существенное влияние на держателя карты с низким кредитным лимитом или у которого остается лишь небольшая сумма кредита. Владелец карты может забронировать номер в отеле за несколько недель до прибытия, и отель может заблокировать стоимость всего пребывания, как только бронирование будет сделано. Если владелец карты не обращает внимания на язык бронирования, указывающий на то, что может быть применена блокировка кредитной карты, он может продолжать использовать карту, несмотря на отсутствие достаточного баланса. Это может привести к начислению платы за овердрафт.

Если владелец карты не обращает внимания на язык бронирования, указывающий на то, что может быть применена блокировка кредитной карты, он может продолжать использовать карту, несмотря на отсутствие достаточного баланса. Это может привести к начислению платы за овердрафт.

Например, трехдневное бронирование, которое будет стоить 750 долларов, может отображаться как временная оплата после бронирования, даже если пребывание в отеле не состоится в течение некоторого времени.

Блокировка кредитной карты может удерживаться от 10 до 15 дней даже после того, как владелец карты выселится из отеля или вернет арендованный автомобиль.Это может произойти, если для оплаты аренды используется другая карта, а не та, которая использовалась для бронирования. Чтобы эта сумма не задерживалась, держатели карт могут попросить отель или компанию по аренде автомобилей разблокировать блокировку после того, как они полностью оплатят использование своих услуг. Таким образом, они не узнают о блоках на своем доступном балансе.

Четыре способа разблокировать карту банкомата

Учтите: вы спешите снять наличные и в спешке вводите неправильный пин-код, и ваша карта банкомата блокируется.Поскольку карты банкоматов очень восприимчивы и уязвимы для мошенничества, банковские системы разработали ряд мер, чтобы держатели карт не потеряли свои кровно заработанные деньги. Есть несколько причин для блокировки карты, но как разблокировать карту банкомата. Ниже перечислены некоторые способы разблокировки карты.

Автоматическая разблокировка:

Если вы ввели неправильный PIN-код банкомата за три попытки, то карта автоматически заблокируется.Он будет автоматически разблокирован через 24 часа, и вы сможете использовать его по истечении указанного времени.

Также читайте: Свяжите карты Aadhaar и PAN, чтобы избежать отказа в декларации о подоходном налоге: Как связать карты онлайн, с помощью SMS

Заявление в банк:

Если по неосторожности, небрежности или по соображениям безопасности карта банкомата заблокирована, лучший вариант — посетить ближайшее отделение банка и подать письменное заявление персоналу банка. Все, что вам нужно сделать, это предоставить документы, удостоверяющие личность, вместе с заявлением, чтобы банк мог предпринять дальнейшие процедуры для разблокировки карты банкомата.В этом случае для разблокировки карты потребуется от 48 часов до пяти рабочих дней.

Также прочтите: Остерегайтесь — ваша PAN-карта будет деактивирована, если вы не свяжете ее со своим Aadhaar до этой даты

Когда нет другого выхода, кроме как получить новую карту:

Если карта заблокирована по причинам безопасности, например, из-за жалобы клиента на мошенничество или из-за неизвестной или неустановленной дебетовой карты клиента, то единственный вариант — получить новую карту в банке.В ситуациях, когда кто-то теряет свою карту или карта неуместна, можно заблокировать свою карту с помощью SMS, онлайн-жалобы через веб-сайт или приложение или позвонив по номеру службы поддержки клиентов. После этого банк выпустит новую карту, которая будет доставлена клиенту в течение пяти-семи рабочих дней.

Также читайте: Клиент SBI? Теперь вы можете снимать наличные в банкомате без дебетовой карты: вот как

Если срок действия вашей карты истек:

Все карты для банкоматов имеют срок действия от трех до пяти лет.По истечении срока действия карты карта автоматически блокируется и становится недействительной для дальнейшего использования. В таком случае держателю карты необходимо обратиться в свой банк, который предоставит ему новую банкоматную карту, которая будет доставлена клиенту в течение пяти-семи рабочих дней после получения заявки в банк.

Что делать, если ваша кредитная карта заблокирована

Нет ничего более неприятного, чем отклонение карты, и если ваш бизнес, как 9 миллионов британцев, все больше полагается на заимствования в эти тяжелые времена, разблокировка вашей карты становится главным приоритетом.

Почему моя кредитная карта заблокирована?

Кредитная карта может быть заблокирована по нескольким причинам, и вам не следует сразу паниковать, если ваша карта отклонена. Во многих случаях это просто защита вашего бизнеса от мошенничества с кредитными картами. Вы можете обнаружить, что ваша кредитная карта заблокирована для этой цели, когда вы:

Заказываете что-то с нового веб-сайта в первый раз

Заказываете что-то через приложение в первый раз

Покупаете что-то в другом местоположение до вашего домашнего региона (особенно если это несколько районов в течение 24 часов)

Купите необычно дорогой товар

Если вы находитесь за границей и используете свои кредитные карты, банки Великобритании также могут автоматически заблокировать ваш платеж поскольку он используется в другой стране.Вы можете попытаться избежать этого, позвонив в банк и сообщив им, что едете за границу. Часто банки отправляют вам текстовые сообщения, чтобы сообщить, что карта была использована, давая вам возможность подтвердить покупку или пометить ее как мошенническую.

Могу ли я остановить платеж по моей кредитной карте?

Да, если вы считаете, что покупка была совершена обманным путем с использованием вашей карты, вы можете заблокировать платеж. Вы также можете использовать возвратный платеж, чтобы вернуть свои деньги, если считаете, что вам что-то обманным путем продали, что делает кредитные карты более безопасным способом оплаты товаров по сравнению с дебетовой картой.

Чтобы заблокировать поддельный платеж, просто позвоните в свой банк или эмитент кредитной карты. К мошенничеству относятся очень серьезно, поэтому регистрация и блокировка этой зловещей деятельности не займет много времени. Если платеж уже был снят с вашего счета, вам сообщат, что вам нужно сделать, чтобы получить возмещение.

Лимиты и блокировки кредитной карты

Другие причины блокировки вашей карты могут быть связаны с вашей личной историей платежей в компании-эмитенте кредитной карты или в банке, например:

Достижение кредитного лимита

Достижение ваш дневной лимит

Достижение единого лимита покупки

Задержка в оплате счета по кредитной карте

Возможно, вам удастся договориться о лимитах с эмитентом кредитной карты или банком, особенно если это одноразовый выключенный.Например, если вы размещаете заказ на оборудование стоимостью 2000 фунтов стерлингов, но ваш кредитный лимит составляет 1000 фунтов стерлингов, вы можете увеличить лимит кредитной карты, чтобы покрыть эту стоимость, если у вас есть хорошая история выплат.

Если вы задержали платеж по кредитной карте, ваш поставщик кредитной карты может заблокировать вашу карту, поскольку он не готов давать вам больше денег. У вас также будет начисление процентов за просрочку платежа против вашего счета. Лучший способ предотвратить это — ежемесячно выплачивать задолженность прямым дебетом и всегда выплачивать ее полностью.

Добровольно заблокировать свою карту

Если вы потеряли карту, вы можете заблокировать ее. Это предотвратит использование кредитной карты для покупок, добавление в цифровые кошельки или снятие средств. Если у вас есть совместная учетная запись и вы обнаружите, что ваша кредитная карта заблокирована, обратитесь к другому владельцу учетной записи, чтобы узнать, не заблокировал ли он учетную запись из-за отсутствия карты.

Важно отметить, что блокировка вашей кредитной карты не может помешать службам подписки по кредитной карте принимать платежи.Итак, если вы считаете, что кто-то получил доступ к вашим учетным записям для этих служб, лучше всего попробовать изменить другие данные учетной записи, такие как пароль и связанный с ним адрес электронной почты.

Как разблокировать карту?

В зависимости от причины блокировки вы можете разблокировать свою кредитную карту, позвонив в банк или компанию-эмитент кредитной карты и обсудив проблему. Возможно, вам придется выполнить дополнительные шаги, такие как:

Ответы на вопросы безопасности для подтверждения вашего идентификатора

Согласование вашего кредитного лимита

Обсуждение плана платежей, если у вас есть долги

Если вы не можете погасить долг, вам нужно будет хорошенько взглянуть на свои денежные привычки.Чтобы покрыть свой долг, вам следует сначала взглянуть на счет с самой высокой процентной ставкой, так как это потребует самых высоких комиссий. Возможно, вы сможете перевести свой долг на новую карту с меньшими процентами, лучшие кредитные карты для них будут рекламироваться с переводом баланса 0%, хотя у вас все равно будет кредитный рейтинг, поэтому вы не всегда можете быть приняты .

На что обращать внимание при сравнении кредитных карт

Если вы решите, что единственный способ погасить свой долг — это сменить поставщика кредитной карты, то вам следует провести сравнение кредитных карт, чтобы найти лучшие кредитные карты для вашей обстоятельства.Ключевые моменты, на которые следует обратить внимание, включают:

Низкие проценты

Перевод баланса 0%

Пригодность для плохих кредитных рейтингов

Доступность для людей с историей банкротства (если применимо)

Доступность для людей с историей судебных решений окружных судов

Во многих случаях лучшие кредитные карты для людей с плохой кредитной историей имеют относительно высокий процент, хотя взамен они открыты для заявителей с историей задолженности.Не забудьте присмотреться к магазинам, так как кредитные карты, предлагаемые британскими банками и компаниями, могут сильно различаться по процентным ставкам.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Пять причин, по которым ваша карта блокируется

Сталкивались ли вы когда-нибудь с ситуацией, когда вы использовали свою кредитную карту в торговом учреждении только для того, чтобы получить информацию о том, что карта не работает, потому что она заблокирована? Раджеш использовал свою кредитную карту в ресторане и был шокирован, узнав, что его карта была заблокирована банком. К счастью, у него была еще одна кредитная карта для оплаты счета в ресторане. Однако более серьезной проблемой, беспокоившей Раджеша, было то, почему его карта была заблокирована.

Позвонив в банк, он понял, что недавнее использование им карты в другой стране побудило банк заблокировать карту в качестве меры безопасности. Хотя банки обычно информируют клиента, когда карта заблокирована или сообщается о необычной активности, в случае Раджеша этого не произошло.

Вот несколько случаев, на которые следует обратить внимание, когда ваша кредитная карта может быть заблокирована.

Использование в другом месте:

Это происходит, когда вы регулярно используете свою карту в определенной стране и внезапно используете ее за границей.В случае с Раджешем, который использовал свою кредитную карту для покупки электронных товаров во время поездки на Ближний Восток, банк заблокировал его карту. Поскольку это была необычная схема расходования средств по карте, банк заподозрил, что это мошенничество.

Желательно проинформировать свой банк, если вы планируете использовать свою карту за границей. Часто международное использование карт блокируется банками, и вам придется разблокировать его перед поездкой за границу. Однако, если это не относится к вашей карте, и если вы используете ее в другом месте, банк может временно заблокировать вашу карту.

Технические ошибки:

Иногда технические ошибки со стороны банка могут привести к блокировке вашей карты. Обычно это происходит при технологических обновлениях или внедрении передовых платежных систем.

Торговец, у которого вы используете карту, возможно, не обновил свою систему, или у банка может возникнуть техническая проблема. В таких случаях ваша карта может быть заблокирована. Хотя это временное явление и может разрешиться автоматически, иногда ваша карта может оставаться заблокированной.

Изменение условий:

Банки постоянно меняют свои условия и положения, регулирующие использование кредитных карт и их использование. Хотя банки обычно информируют клиентов об этих изменениях, либо отправляя почтовые сообщения, либо размещая эти изменения на своем веб-сайте, большинство этих объявлений остаются незамеченными. Одно из таких изменений касается блокировки карт в зависимости от использования.

Соответственно, если банк обнаружит, что вы нерегулярно совершали платежи по кредитной карте с помощью других кредитных карт, которые у вас есть, карта, которую вы держите в этом банке, может быть заблокирована.Это может быть связано либо с тем, что банк проверяет ваш отчет о кредитных операциях в кредитном агентстве, либо с тем, что у вас есть несколько карт в одном банке, где ваша кредитоспособность находится под вопросом.

Необычная покупка:

Банки обычно следят за структурой ваших обычных расходов по кредитной карте. Если вам случится совершить необычную дорогостоящую покупку, то это может быть подозрением банка.

Возьмем, к примеру, Прию, у которой была кредитная карта с кредитным лимитом 75 000 рупий.Прия обычно использовала свою карту для регулярных покупок продуктов и оплаты счетов за коммунальные услуги. Ее счета по кредитной карте не превышали 15 000 рупий в месяц. В конкретный месяц она потратила 70 000 рупий на бронирование международного отеля. Это вызвало случай необычной покупки, и ее карта была заблокирована банком.

Ввод неверных данных:

Другая причина, по которой ваша карта может быть заблокирована, может заключаться в том, что вы неоднократно вводили неверную информацию при попытке выполнить транзакцию.Например, Сунил пытался сделать онлайн-покупку с помощью своей кредитной карты, но забыл безопасный PIN-код, который нужно было ввести. После четырех неудачных попыток ввода неправильного PIN-кода он понял, что его карта была заблокирована банком.

Неоднократный ввод неправильного адреса или номера CVV также может привести к блокировке карты банком, поскольку есть подозрения в мошенничестве. Хотя вы не можете контролировать блокировку вашей кредитной карты банком, вы, безусловно, можете избежать ситуации, позаботившись об использовании кредитной карты.Если наблюдается постоянный спад транзакций, вам следует прекратить использование карты, так как банк заблокирует ее. Точно так же важно вводить правильную информацию при использовании карты.

Не забудьте позвонить в банк и проверить свои необычные транзакции, чтобы разблокировать карту, а не предполагать, что она исправится автоматически.

(Автор сообщения является генеральным директором BankBazaar.com)

…Ваша банкоматная карта заблокирована? Вот как его можно разблокировать

zeenews.india.com понимает, что ваша конфиденциальность важна для вас, и мы стремимся быть прозрачными в отношении используемых нами технологий. Эта политика в отношении файлов cookie объясняет, как и почему файлы cookie и другие аналогичные технологии могут храниться на вашем устройстве и открываться с него, когда вы используете или посещаете веб-сайты zeenews.india.com, которые размещают ссылку на эту Политику (совместно именуемые «сайты»). Эту политику использования файлов cookie следует читать вместе с нашей Политикой конфиденциальности.

Продолжая просматривать или использовать наши сайты, вы соглашаетесь с тем, что мы можем хранить и получать доступ к файлам cookie и другим технологиям отслеживания, как описано в этой политике.

Что такое файлы cookie и другие технологии отслеживания?

Файл cookie — это небольшой текстовый файл, который может быть сохранен на вашем устройстве и доступен с вашего устройства, когда вы посещаете один из наших сайтов, если вы согласны с этим. Другие технологии отслеживания работают аналогично файлам cookie и размещают небольшие файлы данных на ваших устройствах или отслеживают активность вашего веб-сайта, чтобы мы могли собирать информацию о том, как вы используете наши сайты. Это позволяет нашим сайтам отличать ваше устройство от устройств других пользователей на наших сайтах.Приведенная ниже информация о файлах cookie также применима к этим другим технологиям отслеживания.

Как наши сайты используют файлы cookie и другие технологии отслеживания?

Zeenews.com использует файлы cookie и другие технологии для хранения информации в вашем веб-браузере или на вашем мобильном телефоне, планшете, компьютере или других устройствах (совместно именуемые «устройства»), которые позволяют нам хранить и получать определенные фрагменты информации всякий раз, когда вы используете или взаимодействовать с нашими zeenews.india.com приложения и сайты. Такие файлы cookie и другие технологии помогают нам идентифицировать вас и ваши интересы, запоминать ваши предпочтения и отслеживать использование сайта zeenews.india.com. Мы также используем файлы cookie и другие технологии отслеживания для контроля доступа к определенному контенту на наших сайтах, защиты сайтов, и обрабатывать любые запросы, которые вы нам делаете.

Мы также используем файлы cookie для администрирования наших сайтов и в исследовательских целях, zeenews.india.com также заключил договор со сторонними поставщиками услуг для отслеживания и анализа статистической информации об использовании и объеме информации от пользователей нашего сайта.Эти сторонние поставщики услуг используют постоянные файлы cookie, чтобы помочь нам улучшить взаимодействие с пользователем, управлять контентом нашего сайта и анализировать, как пользователи перемещаются по сайтам и используют их.

Основные и сторонние файлы cookie

Основные файлы cookie

Это те файлы cookie, которые принадлежат нам и которые мы размещаем на вашем устройстве, или файлы cookie, установленные веб-сайтом, который в данный момент посещается пользователем (например, файлы cookie, размещенные zeenews.india.com)

Сторонние файлы cookie

Некоторые функции, используемые на этом веб-сайте, могут включать отправку файлов cookie на ваш компьютер третьей стороной. Например, если вы просматриваете или слушаете какой-либо встроенный аудио- или видеоконтент, вам могут быть отправлены файлы cookie с сайта, на котором размещен встроенный контент. Аналогичным образом, если вы делитесь каким-либо контентом на этом веб-сайте через социальные сети (например, нажав кнопку «Нравится» Facebook или кнопку «Твитнуть»), вам могут быть отправлены файлы cookie с этих веб-сайтов.Мы не контролируем настройку этих файлов cookie, поэтому, пожалуйста, посетите веб-сайты этих третьих лиц, чтобы получить дополнительную информацию об их файлах cookie и способах управления ими.

Постоянные файлы cookie

Мы используем постоянные файлы cookie, чтобы вам было удобнее пользоваться сайтами. Это включает в себя запись вашего согласия с нашей политикой в отношении файлов cookie, чтобы удалить сообщение cookie, которое впервые появляется при посещении нашего сайта.

Сессионные файлы cookie

Сессионные файлы cookie являются временными и удаляются с вашего компьютера при закрытии веб-браузера.Мы используем файлы cookie сеанса, чтобы отслеживать использование Интернета, как описано выше.