Структурные продукты это: Что такое структурные продукты

учиться на чужих ошибках — ECONS.ONLINE

Минувший, 2020 год знаменит не только поразившей мир пандемией COVID-19, но и крупнейшим потрясением на рынке структурных продуктов в Южной Корее. Низкие процентные ставки способствовали тому, что люди – и молодежь, и пенсионеры – открыли сотни тысяч торговых счетов, надеясь извлечь выгоды из волатильности и обещанной повышенной доходности по экзотическим инструментам. А слабый экономический рост и конкуренция с Гонконгом за статус азиатского финансового центра побуждали власти в Сеуле лояльно относиться к «развитию» подобного рынка, Комиссия по финансовым услугам и Банк Кореи так и не решились занять твердую позицию в дискуссии о запрете на продукты с автоколлами. За короткое время число торговых счетов на душу населения в Южной Корее оказалось вдвое больше, чем в США, по объему рынка структурных продуктов в $80 млрд страна заняла третье после США и Европейского союза место в мире. Через банки управляющие компании и брокеры продавали гражданам продукты, привязанные к стоимости европейских облигаций, акций и нефти. Корейские структурные облигации стали самыми популярными в азиатском регионе.

Однако после обвала глобального рынка, связанного с введением карантина против COVID-19, сработали автоколлы и произошло массовое досрочное закрытие структурных продуктов. Азиатские пенсионеры понесли огромные потери от экзотических инвестиций. После обвала Комиссия по финансовым услугам с запозданием объявила о системных преобразованиях на рынке розничных структурных продуктов, включая раскрытие информации на отдельной платформе, ограничение финансового левереджа, создаваемого сложными инструментами, новые требования к валютной ликвидности и перевод структурных продуктов на организованную торговлю.

События на корейском фондовом рынке можно считать уроком для многих экономик, включая Россию, которые находятся на ранней стадии развития сложных финансовых продуктов.

В 2020 г. на российском фондовом рынке произошли значительные перемены: под влиянием низкой инфляции и процентных ставок, а также изменения налогообложения наблюдался массовый приход розничных инвесторов. Их появление сопровождалось активными продажами банками и управляющими компаниями структурных продуктов. Вместо традиционных вкладов, застрахованных государством и приносящих устойчивый процентный доход, пришли новые инструменты. Среди населения распространение получили структурные (комбинированные) вклады, структурные ноты (облигации) и внебиржевые производные финансовые инструменты. Продавцы предлагают по ним «повышенную» доходность при «умеренных» рисках. Однако в силу непрозрачности сложных инструментов оценка возврата по ним вложенных сбережений является нетривиальной задачей.

Изучение инвестиционных решений показывает, что немногие инвесторы могут успешно вкладывать в структурные продукты. Их популярность частично объясняется поведенческими мотивами и предубеждениями розничных инвесторов. В среднем структурные продукты предпочитают инвесторы, склонные к азартным играм и обладающие излишней самоуверенностью. Эмитенты и дистрибьюторы структурных продуктов могут пользоваться неопытностью и слабым представлением граждан об их рисках. Для принятия же адекватного решения от розничного инвестора требуется глубокое понимание характеристик продукта.

Европейские исследования доходности, получаемой розничными инвесторами, которые вкладываются в структурные продукты, говорят, что в целом выбор этих инструментов нельзя назвать удачным. Доходность структурных продуктов в среднем уступает безрисковым процентным ставкам и индексам. С поправкой на риск инвестор получает более низкую доходность, чем если бы он вкладывался в классические инструменты.

Низкий результат инвестиций частично объясняется издержками, которые несут инвесторы на комиссии по продукту, и отчасти премией, неявно включенной эмитентом в стоимость продукта. Кроме того, розничные инвесторы допускают систематические ошибки в выборе условий, ограничивающих выигрыш и потери по продукту (то есть цен исполнения барьерных опционов). Низкая доходность нередко связана с выбором низкокачественных базовых активов в составе структурного продукта, влияние которого усиливается в сложных продуктах. В случае попадания «перспективных» волатильных акций в портфель базовых активов доходность корзины структурного продукта в среднем проигрывает фондовому индексу. Некоторые исследователи приходят к выводу, что розничные инвесторы не способны извлечь выгоду из структурных продуктов из-за отсутствия необходимых навыков, профессиональных знаний и достаточного времени для понимания сложного рынка.

Кроме того, розничные инвесторы допускают систематические ошибки в выборе условий, ограничивающих выигрыш и потери по продукту (то есть цен исполнения барьерных опционов). Низкая доходность нередко связана с выбором низкокачественных базовых активов в составе структурного продукта, влияние которого усиливается в сложных продуктах. В случае попадания «перспективных» волатильных акций в портфель базовых активов доходность корзины структурного продукта в среднем проигрывает фондовому индексу. Некоторые исследователи приходят к выводу, что розничные инвесторы не способны извлечь выгоду из структурных продуктов из-за отсутствия необходимых навыков, профессиональных знаний и достаточного времени для понимания сложного рынка.

Проблема массового выхода российских граждан, не обладающих знаниями и опытом, на рынок сложных инструментов вызывает беспокойство. Продажи населению продуктов, которые изначально не предполагают доходности, отличной от нуля, и тем более без гарантий возврата вложений, способны подорвать доверие к финансовому сектору. В долгосрочной перспективе недобросовестные продажи ставят под сомнение цивилизованное будущее финансового рынка.

Продажи населению сложных продуктов – тема, с которой приходится иметь дело каждому регулятору на сколько-нибудь развитом финансовом рынке. Когда после кризиса 2007–2008 гг. процентные ставки на долговых рынках обнулились, Бельгия столкнулась с аналогичной проблемой бума структурных продуктов. Не дожидаясь печальной развязки, в 2011 г. Управление финансовых услуг и рынков Бельгии

ввело мораторий на распространение сложных продуктов среди розничных инвесторов. Эмитенты и дистрибьюторы, подписавшие добровольный мораторий, обязались не распространять такие продукты среди населения. Мораторий затрагивал все продукты, в какой бы форме они ни предлагались, будь то ноты, паи фондов, страховые продукты и пр. Под структурным продуктом понимался любой финансовый продукт, содержащий компоненту производного финансового инструмента.

В январе 2021 г. Банк России инициировал временный запрет на инвестиции неквалифицированных инвесторов в экзотические инструменты до начала тестирования их квалификации. На сайте Банка России опубликован проект указания, ограничивающего продажи сложных продуктов. Исключение сделано для гособлигаций, ценных бумаг с ипотечным покрытием, ряда других облигаций и биржевых производных финансовых инструментов. Временный запрет предоставляет паузу для подготовки перечня приемлемых сложных продуктов.

Это первый шаг к цивилизованному рынку, на котором розничный инвестор может доверять как эмитенту, так и его продукту. Пока наш рынок структурных продуктов непрозрачен и живет вне правил. В последующем рынку структурных продуктов предстоит пройти весь путь защиты населения, который уже пройден в США и Европе и касается прежде всего раскрытия информации, добросовестных продаж, оценки продукта и его справедливого ценообразования.

УК «Арсагера» Структурированный продукт это

Уровень сложности:

Материал о том, что представляет собой структурированный продукт, и насколько разумно его использовать.

На финансовых рынках существует множество маркетинговых ходов для привлечения клиентов. Одним из таких ходов являются структурированные продукты, которые на первый взгляд кажутся панацеей от всех бед, но лишь на первый взгляд.

Одним из таких ходов являются структурированные продукты, которые на первый взгляд кажутся панацеей от всех бед, но лишь на первый взгляд.

Структурированные продукты могут называться по-разному – структурные продукты, инвестиционные инструменты с защитой капитала, индексируемые депозиты. Все они позиционируются как уникальная возможность получить выгоду в «хорошие дни» и защитить вложенные средства в «плохие дни». Звучит хорошо, но, к сожалению, зачастую происходит так, что стоимость этой защиты перевешивает возможные выгоды, особенно когда за нее берут дополнительные деньги.

Что такое структурированные продукты?

Структурированные продукты – это такие инвестиционные продукты, которые должны позволить защитить изначально вложенную сумму и одновременно могут позволить получить прибыль от роста стоимости тех или иных активов (например, ценных бумаг, товаров или валют).

Комбинаций может быть безграничное множество, лишь бы продукт продавался. Мы рассмотрим два основных типа структурированных продуктов:

- состоящих из комбинации облигаций и акций;

- состоящих из комбинации облигаций и опционов.

1-й случай. Облигации и акции

Часто консервативным инвесторам любят предлагать такой «продукт»: инвестируете в облигации, а на доходы от облигаций покупаете акции. Риски ограничены, прибыль может быть выше, чем просто вложения в консервативные облигации, ─ на вид классический структурированный продукт. За его составление вы платите инвестиционной компании или банку. Однако на самом деле от структурированного продукта здесь лишь маркетинговая упаковка, ведь определенная комбинация акций и облигаций – это частный случай составления инвестиционного портфеля. Такой «продукт» может сконструировать любое частное лицо, и для этого не нужны специальные знания. Кстати, из-за налогообложения для частных инвесторов даже разумнее использовать банковский депозит, а не облигации.

В случае акций это, наверное, неплохой психологический прием для того, чтобы «сомневающемуся» инвестору-новичку начать вложения в акции. Мы все мысленно присваиваем максимальный коэффициент риска всему, что не понимаем. Потом, по мере знакомства с акциями, человек сможет выбрать то соотношение акций и облигаций в своем портфеле, которое ему действительно подходит и отвечает его целям.

2-й случай. Облигации и опционы

Если в первом рассмотренном варианте в «маркетинговой упаковке» структурированного продукта были производительные активы, то в данном случае появились опционы.

Опцион – это сделка пари, спор, шансы выиграть в котором 50%, но за возможность заключить этот спор организатор торговли опционами возьмет с вас плату. Поэтому опционы – это такой же инструмент с отрицательным математическим ожиданием, как рулетка или лотерея. Чем больше сделок с опционами или ставок на рулетке вы совершаете, тем больше вероятность того, что их общий результат будет отрицательным.

Для того чтобы продемонстрировать абсурдность идеи комбинирования облигаций и опционов, можно составить такой шуточный «структурированный продукт»: большая часть, примерно 90%, начальной суммы инвестируется в облигации, а на оставшуюся часть (потери по которой, «если что», компенсируют доходы от облигаций) приобретаются лотерейные билеты. Также на проценты от облигаций можно играть в покер, преферанс или рулетку. Такой вариант может показать доходность даже выше, чем у комбинации «облигации + опционы».

Инвестиционная байка:

В 1996 году проходили выборы президента России. И тогда была высока вероятность победы КПРФ (Зюганова). В связи с этим один человек придумал для себя структурированный продукт, состоящий из самых «длинных» МКО СПб (муниципальных казначейских облигаций) и тушенки. В случае победы Ельцина «выстрелят» МКО, в случае победы КПРФ — тушенка.

Системно зарабатывать на продуктах с отрицательным математическим ожиданием могут только казино, организаторы лотерей или организаторы торговли опционами. Ваши доходы от облигаций – это ваши деньги, и вы можете их тратить как угодно, в том числе одним из этих способов. Ни один из них при этом не является производительным активом, за которым стоит созидательный человеческий труд. Поэтому их приобретение является еще одним вариантом потратить деньги на развлечения.

Ваши доходы от облигаций – это ваши деньги, и вы можете их тратить как угодно, в том числе одним из этих способов. Ни один из них при этом не является производительным активом, за которым стоит созидательный человеческий труд. Поэтому их приобретение является еще одним вариантом потратить деньги на развлечения.

Общие недостатки структурированных продуктов

1. Структурированные продукты преподносятся частным инвесторам как что- то сложное и недоступное «простому обывателю», как уникальный продукт, хотя на самом деле это не более чем консультация, помощь в заполнении инвестиционной декларации. Только получается, что это очень дорогая консультация.

Удивительно, но, несмотря на то, что опционы обладают отрицательным математическим ожиданием, структурированный продукт с опционами еще и стоит дороже чем описанный в первом случае. А связано это опять же с продвижением «уникальности» и «сложности» продукта.

2. «100%-ная гарантия» возврата вложенных средств написана в кавычках не случайно. Предполагается, что гарантия возврата достигается путем вложения большей части начальных инвестиций в надежные продукты (депозиты и облигации), но на самом деле возврат средств по данным инвестициям на 100% не может гарантировать никто. Любой вариант вложения, даже депозит в Сбербанке, застрахованный в АСВ, имеет вероятность потерь. Вопрос в оценке вероятности этих потерь.

3. Структурированный продукт, по которому не получена прибыль, даже с учетом того, что основная часть вложенных средств вернется, убыточен. Потеряны проценты, которые были заработаны по облигационной части портфеля, а это, как минимум, означает потерю покупательной способности денег.

Выводы

- Структурированные продукты – это не более чем рекламный трюк, выдумка продавцов, которые говорят клиенту то, что он хочет услышать.

- Сложные структурированные продукты своей наукообразностью часто просто создают иллюзию сохранности.

- Пользу вашему благосостоянию могут приносить только производительные активы: акции, облигации, недвижимость, и то при соблюдении определенных правил техники безопасности.

Структурные продукты — Акции для начинающих

Сегодня поговорим не совсем об акциях, но также об инструменте вложения денег и получения прибыли. Структурные продукты – это специальный, комплексный финансовый инструмент. «Комплексный» означает, что в его состав входят разные активы и набор этих активов соответствует целям инвестора. Услугу по вложению денег в структурные продукты предлагают различные инвестиционные компании, как правило, являющиеся также и брокерами.

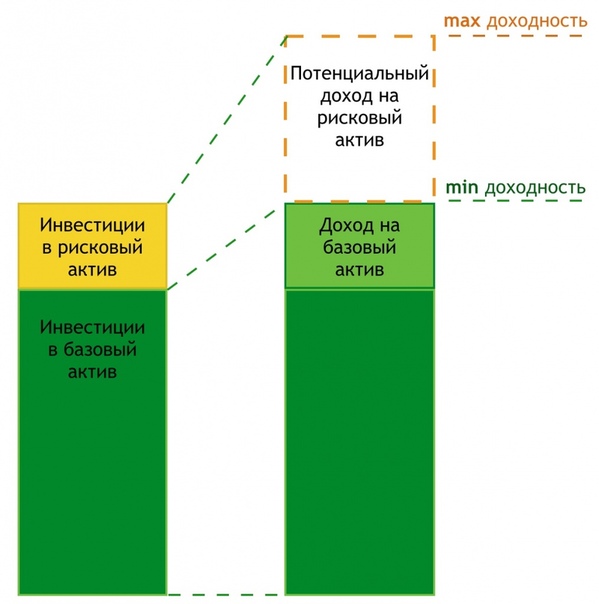

В состав активов структурного продукта обычно входят облигации и опционы на акции голубых фишек или биржевые индексы, что позволяет прогнозировать доходность и, главное, ограничивать риск. Облигации (инструменты с фиксированной доходностью) обеспечивают базовую сумму, сохраняющую основной капитал, а опционы (об опционах тут), соответственно, могут приносить доход, не ограниченный процентной ставкой, как в случае облигаций.

В итоге получается весьма привлекательное вложение денег – вполне надежное и перекрывающее ставки по депозитам.

Разберем на подробнее, как работает структурный продукт.

1. Основная часть средств вкладывается в надежные облигации. Они приносят определенный, практически гарантированный доход. В итоге, прибыль, начисленная на эту (большую) часть средств вместе с ней составит начальный капитал – то есть потери исключены, даже если вторая часть (см. ниже) полностью пропадет.

2. Остальные средства вкладываются в опционы, дающие право купить определенных акций по определенной цене. В итоге, если акции вырастут сильнее, чем цена опциона, компания, выпустившая структурный продукт, продаст эти акции по рыночной цене и получит дополнительный доход.

Особенности структурных продуктов:

— ограниченный риск

— не слишком высокая доходность (все-таки облигации – не самый доходный вид ценных бумаг)

— УПРАВЛЯЕМЫЕ ЗАРАНЕЕ показатели риска

— большая сумма денег, требуемая для приобретения структурного продукта (вряд ли доступная начинающим инвесторам — суммы порядка нескольких миллионов).

— управляющая компания берет небольшой (меньше чем в ПИФах, так как стратегия управления несложна) процент за свои услуги

В целом структурные продукты слишком дороги для частного инвестора. Однако если есть значительные средства, имеет смысл вложить их часть именно в структурные продукты, как гарантию сохранения и некоторого приумножения капитала, лучшие, чем облигации, и, тем более, банковские вклады.

Структурные продукты – еще один интересный способ вложения денег, хотя их сфера применения довольно ограничена, особой популярностью они не пользуются: все дело в простоте (относительной, конечно) управления подобными продуктами. Знающий инвестор (а каким еще может быть инвестор, способный отдать несколько миллионов?) с легкостью будет управлять своими активами в точности так же, как управляющий структурным продуктом – и ему не придется отдавать несколько процентов от суммы (а так как сумма велика, то и вознаграждение управляющей компании немаленькое). С другой стороны, структурные продукты хороши отсутствием влияния инвестора, который тоже может ошибаться – здесь же фактор ошибки по психологическим причинам убран.

Добавлю также, что идеи, лежащие в основе структурных продуктов (облигации + опционы) с успехом можно использовать и самостоятельно – таким образом мы говорим уже не о продукте, который можно приобрести, а о стратегии, которую можно взять на вооружение.

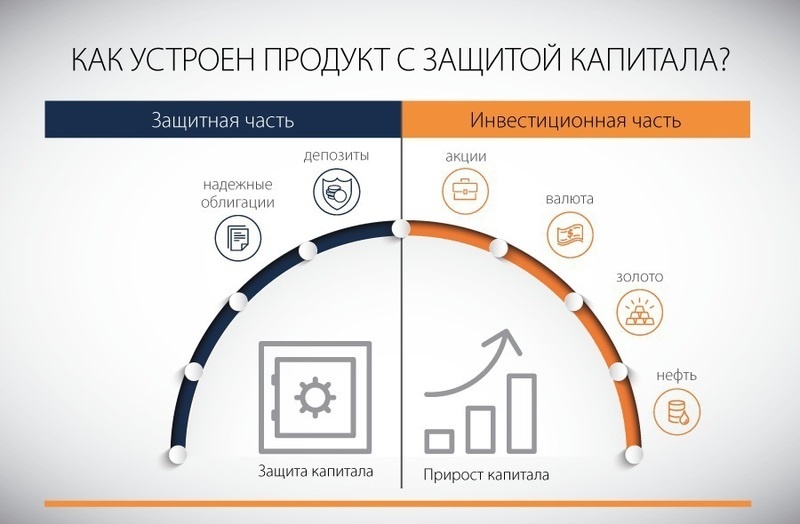

Структурные инвестиционные продукты с защитой капитала

Настоящим ООО «УНИВЕР Капитал» уведомляет о том, что ООО «УНИВЕР Капитал» осуществляет свою деятельность на рынке ценных бумаг на условиях совмещения различных видов деятельности в соответствии со следующими лицензиями профессионального участника рынка ценных бумаг:

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №

045-12601-100000 от 09 октября 2009 года, выдана Федеральной службой по финансовым рынкам, срок действия –

без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление

дилерской деятельности № 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым

рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление

дилерской деятельности № 045-12604-010000 от 09 октября 2009 года, выдана Федеральной службой по финансовым

рынкам, срок действия – без ограничения срока действия.

Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 045-12895-100000 от 02 февраля 2010 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Настоящим ООО «УНИВЕР Сбережения» уведомляет о том, что ООО «УНИВЕР Сбережения» осуществляет свою деятельность на рынке ценных бумаг на условиях совмещения различных видов деятельности в соответствии со следующими лицензиями профессионального участника рынка ценных бумаг:

Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-13789-100000 от 29 августа 2013 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13792-001000 от 29 августа 2013 года, выдана Федеральной службой по финансовым рынкам, срок действия – без ограничения срока действия.

Информация, предоставленная на настоящем сайте носит ознакомительный характер и не должна рассматриваться

как предложение купить или продать иностранную валюту, ценные бумаги и/или иные финансовые инструменты.

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не гарантируют доходов и не дают каких-либо заверений в

отношении доходов инвестора от инвестирования в финансовые инструменты, которые инвестор приобретает

и/или продает, полагаясь на информацию, полученную ООО «УНИВЕР Капитал» или ООО «УНИВЕР Сбережения».

ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» не несут ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые на настоящем сайте, а также не гарантируют возврат, эффективность и доходность инвестиций.

Информация, предоставленная на настоящем сайте, не является индивидуальной инвестиционной рекомендацией. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» уведомляют клиента о существовании риска возникновения конфликта интересов, в том числе вследствие осуществления ООО «УНИВЕР Капитал»/ООО «УНИВЕР Сбережения» профессиональной деятельности на рынке ценных бумаг на условиях совмещения различных видов профессиональной деятельности. ООО «УНИВЕР Капитал» и ООО «УНИВЕР Сбережения» соблюдает принцип приоритета интересов клиента перед собственными интересами/ интересами их работников.

Структурированные продукты – инструменты со 100% защитой капитала

1 Общее понятие структурированного продукта

Структурированный продукт – это комплексный инвестиционный инструмент, который создается и управляется инвестиционными компаниями для удовлетворения финансовых потребностей своих клиентов.

Обычно структурированный продукт — это синтез банковского вклада, выполняющего роль «подушки безопасности» и высокодоходного финансового инструмента (акции, драгоценные металлы, облигации, деривативы), обеспечивающего максимальную прибыль.

«В странах с развитой финансовой системой структурированные продукты используются длительное время. На нашем рынке, в связи со свойственным ему отставанием в развитии по времени, эти инвестиционные инструменты стали появляться только в 2000-х годах»

2 Как это работает

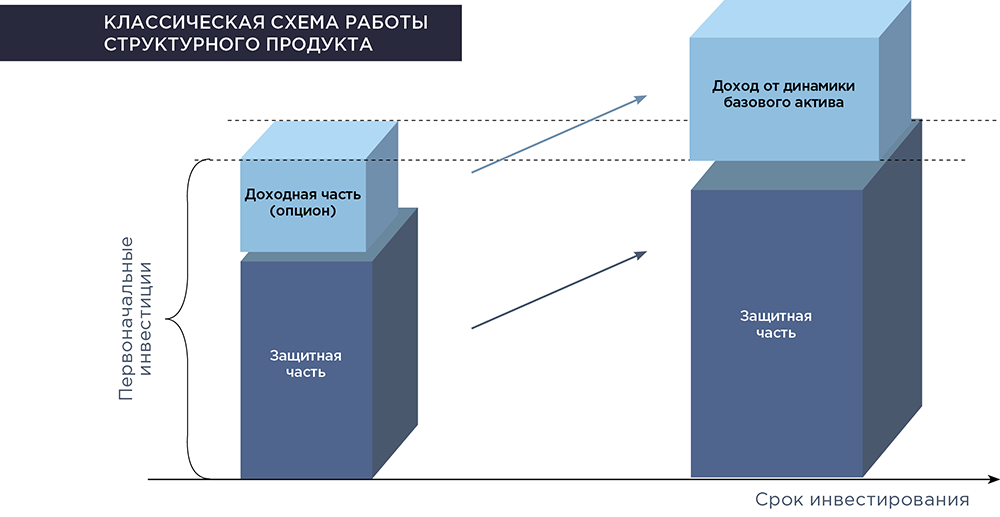

Механизм работы структурированного продукта достаточно прост и объясняется его структурой.

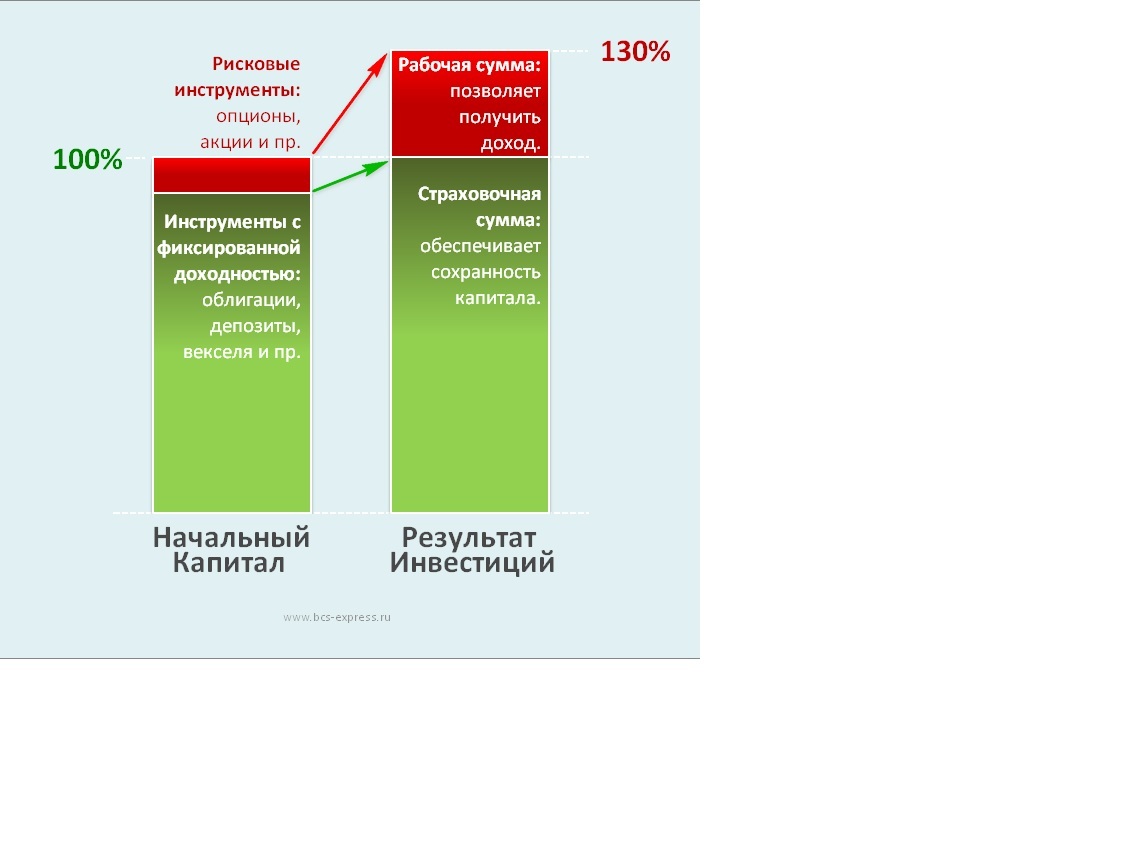

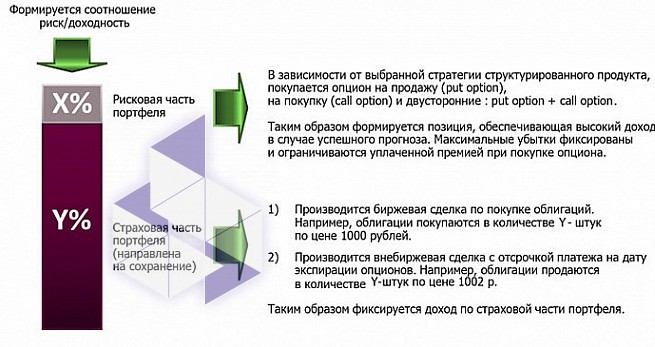

Как правило, основную часть этого инвестиционного инструмента (около 90% объема) составляет банковский депозит с фиксированной доходностью, благодаря которому обеспечивается безубыточность инвестиции. Доходная часть – это один или несколько высокодоходных финансовых инструментов (опционы, облигации, паи ETF и т.п.), за счет которых и планируется получить прибыль по структурированному продукту.

То есть, получая средства инвестора для вложений в структурированный продукт, инвестиционный банк большую часть из них вкладывает в депозит, доходность по которому известна заранее, а на остальные средства покупает высокодоходные активы, убыток по которым не может превышать дохода по депозиту, а прибыль обеспечит доходность структурированного продукта.

«Смысл структурированного продукта – это максимальная защита капитала инвестора. Обычно инвестиционные компании предлагают от 90% до 100% защиты. Чем ниже процент защиты капитала, тем больше размер доходности может получить инвестор»

3 Виды структурированных продуктов

Существует 2 типа структурированных продуктов, которые различаются лишь типами производных инструментов:

- Продукты, которые используют доходность финансовых инструментов с фиксированной доходностью для приобретения производных финансовых активов.

Данный тип продукта используется для максимальной защиты капитала инвестора и предназначены для тех, кто рассчитывает на умеренную доходность Эти продукты используют для гарантии возврата капитала и пользуются популярностью у несклонных к риску инвесторов, ориентированных на консервативную доходность.

Во время инвестиций в данный тип продуктов (далее – СП), средства инвесторов разделяются на две части. Одна часть (около 90% капитала) инвестируется в банковские продукты с фиксированной доходностью (облигации, депозиты или другие активы, прибыль по которым гарантирована и известна заранее). Вторая часть идет на покупку производных фин. инструментов, позволяющих повысить доходность вложений.

инструментов, позволяющих повысить доходность вложений.

Этот тип СП является наиболее распространенным и называется equity-linked note. Чаще всего такой тип СП является комбинацией депозита банка и опциона «Колл» («CALL»).

- Структурированные продукты, предполагающие продажу одного типа производных финансовых инструментов для приобретения других, более высокодоходных.

Данный тип СП более сложный, чем первый и предполагает совершение сделок с биржевыми опционами. Возврат вложений осуществляется, в форме акций или иных инструментов фондового рынка, количество которых заранее определено.

То есть, указанный структурированный продукт содержит в себе банковский депозит и проданный опцион «Пут».

Reverse Convertible используется инвесторами, которые сомневаются, вкладывать средства в акции или в инструменты с фиксированной доходностью. В данном виде СП в конечном итоге инвестор получает или фиксированный доход либо пакет акций.

Лестничная облигация — это структурированный продукт, доходность которого привязана к динамике котировок высокодоходного актива. Когда срок инвестиций в продукт заканчивается, инвестор получает прибыль, равную итоговому приросту актива.

Range Accrual – СП, состоящий из бинарных опционов. Данный тип СП позволяет гарантированно сохранить вклад и получить доходность, в случае, если в течение срока инвестиций график актива находился в рамках заранее установленного коридора.

Самый простой пример предложения структурированных продуктов на рынке СНГ вы можете найти в перечне финансовых услуг брокерской компании Alpari. Вот собственно ссылка на страницу презентации этого инвестиционного предложения. Хотя неоспоримыми лидерами в этой сфере на территории РФ являются такие брокерские компании, как БКС и Финам.

«В подавляющем большинстве случаев доходность структурированных продуктов находится на уровне 5%-8% годовых»

5 Выводы

При всех тех изложенных выше минусах, структурированные продукты являются общепризнанным в мировых масштабах инвестиционным инструментом, который эффективно защищает капитал инвестора, гарантируя достаточно привлекательную доходность вложений, которая несколько превышает доходность по банковским депозитам.

С другой стороны, в то время, как банковский депозит приносит гарантированную фиксированную доходность, структурированный продукт будет выгоден только в случае, если состоящий в его структуре базовый актив будет показывать прогнозируемую динамику. В обратном случае — структурированный продукт только гарантирует сохранность инвестированных в него средств, а дохода не приносит вообще. Это вторая, менее привлекательная сторона данного вида инвестиционных инструментов.

Брокер «БКС Мир Инвестиции» – брокерские услуги для физических лиц

231,80 $

Цена за акцию

44,76 %

Прирост за год

175.78,175.05,175.00,175.00,177.50,175.05,175.77,176.13,176.98,175.30,176.09,175.50,178.70,177.57,174.90,177.19,177.90,178.49,177.50,178.50,180.40,178.56,178.73,177.62,177.19,179.01,183.60,183.23,184.70,184.29,183.85,181.74,184.02,183.98,183.98,183.98,185.00,181.74,182.20,182.51,182.80,183.48,180.77,178.83,178.73,177.35,178.44,178.60,180.52,180.73,181.73,181.49,183.70,183.71,183.75,183.50,183.30,183.49,183.70,183.18,182.69,183.81,183.65,183.44,183.79,183.53,183.57,184.25,182.77,182.72,181.66,181.34,181.10,179.46,178.68,178.20,178.03,178.27,178.60,178.65,177.67,179.00,177.78,177.65,179.56,179.43,179.51,179.52,179.01,179.39,172.97,176.76,177.95,176.07,176.35,178.69,179.84,182.00,187.90,184.01,183.26,185.50,185.86,186.45,186.22,185.75,182.00,181.43,181.27,182.20,182.71,182.83,186.10,186.00,185.63,185.64,187.15,185. 79,185.79,184.33,182.51,183.37,184.53,184.79,185.06,185.00,184.17,182.41,181.85,181.45,181.05,181.00,180.21,180.63,179.61,179.50,178.24,176.80,177.95,177.63,177.29,177.21,178.00,178.10,177.92,179.49,179.48,179.48,179.22,179.89,180.06,180.04,179.70,180.92,181.84,183.26,184.37,186.31,186.18,186.59,187.01,188.00,186.26,186.26,184.75,186.17,184.50,184.95,185.57,186.00,184.46,184.57,183.93,182.51,182.11,183.07,181.94,181.80,181.70,182.00,181.68,181.59,181.13,182.39,182.00,182.70,182.09,181.97,182.17,182.60,183.54,184.10,183.84,184.49,184.50,183.96,184.72,185.60,185.52,185.64,185.65,185.41,185.05,187.70,187.67,186.79,185.58,185.97,185.90,185.55,185.97,185.88,186.13,186.59,187.44,187.88,188.09,189.03,188.00,186.82,188.01,187.23,186.61,186.61,185.70,186.30,186.99,186.99,188.84,188.29,188.26,187.50,187.60,189.67,189.10,189.30,189.48,189.35,189.00,189.04,187.42,188.00,189.39,189.39,189.87,189.55,189.45,188.68,185.78,184.53,183.54,184.41,184.13,184.11,185.51,186.08,187.78,186.27,185.77,184.81,183.50,184.01,184.31,184.28,184.71,184.49,183.96,183.42,182.43,182.94,183.12,183.10,182.34,182.46,182.88,182.90,182.73,182.79,181.50,181.70,181.55,181.30,181.75,181.10,180.92,181.20,181.18,181.60,181.75,181.88,181.80,182.00,183.31,182.62,182.81,182.39,183.31,183.31,182.70,181.16,181.87,180.89,181.18,181.46,179.25,180.12,179.60,180.12,180.99,180.47,180.97,181.00,180.72,180.42,179.50,180.20,179.13,180.48,179.84,178.78,177.09,177.92,177.00,176.50,179.95,179.30,179.50,179.50,179.65,179.10,179.71,180.29,180.44,180.84,181.33,180.34,181.02,181.48,181.01,181.48,182.38,182.67,182.96,183.45,182.69,183.16,182.20,180.99,181.89,181.56,180.11,180.17,181.00,180.56,181.41,181.75,182.29,181.43,180.71,180.70,179.99,180.00,179.70,179.75,180.67,181.74,182.33,181.54,181.43,181.10,181.17,180.88,181.15,180.73,181.03,181.31,181.84,181.74,181.44,181.10,180.36,180.70,179.65,179.19,176.50,177.49,178.00,176.30,176.32,176.61,176.68,177.49,177.75,177.48,175.38,175.15,172.75,173.00,172.21,171.80,173.00,173.83,174.00,173.

79,185.79,184.33,182.51,183.37,184.53,184.79,185.06,185.00,184.17,182.41,181.85,181.45,181.05,181.00,180.21,180.63,179.61,179.50,178.24,176.80,177.95,177.63,177.29,177.21,178.00,178.10,177.92,179.49,179.48,179.48,179.22,179.89,180.06,180.04,179.70,180.92,181.84,183.26,184.37,186.31,186.18,186.59,187.01,188.00,186.26,186.26,184.75,186.17,184.50,184.95,185.57,186.00,184.46,184.57,183.93,182.51,182.11,183.07,181.94,181.80,181.70,182.00,181.68,181.59,181.13,182.39,182.00,182.70,182.09,181.97,182.17,182.60,183.54,184.10,183.84,184.49,184.50,183.96,184.72,185.60,185.52,185.64,185.65,185.41,185.05,187.70,187.67,186.79,185.58,185.97,185.90,185.55,185.97,185.88,186.13,186.59,187.44,187.88,188.09,189.03,188.00,186.82,188.01,187.23,186.61,186.61,185.70,186.30,186.99,186.99,188.84,188.29,188.26,187.50,187.60,189.67,189.10,189.30,189.48,189.35,189.00,189.04,187.42,188.00,189.39,189.39,189.87,189.55,189.45,188.68,185.78,184.53,183.54,184.41,184.13,184.11,185.51,186.08,187.78,186.27,185.77,184.81,183.50,184.01,184.31,184.28,184.71,184.49,183.96,183.42,182.43,182.94,183.12,183.10,182.34,182.46,182.88,182.90,182.73,182.79,181.50,181.70,181.55,181.30,181.75,181.10,180.92,181.20,181.18,181.60,181.75,181.88,181.80,182.00,183.31,182.62,182.81,182.39,183.31,183.31,182.70,181.16,181.87,180.89,181.18,181.46,179.25,180.12,179.60,180.12,180.99,180.47,180.97,181.00,180.72,180.42,179.50,180.20,179.13,180.48,179.84,178.78,177.09,177.92,177.00,176.50,179.95,179.30,179.50,179.50,179.65,179.10,179.71,180.29,180.44,180.84,181.33,180.34,181.02,181.48,181.01,181.48,182.38,182.67,182.96,183.45,182.69,183.16,182.20,180.99,181.89,181.56,180.11,180.17,181.00,180.56,181.41,181.75,182.29,181.43,180.71,180.70,179.99,180.00,179.70,179.75,180.67,181.74,182.33,181.54,181.43,181.10,181.17,180.88,181.15,180.73,181.03,181.31,181.84,181.74,181.44,181.10,180.36,180.70,179.65,179.19,176.50,177.49,178.00,176.30,176.32,176.61,176.68,177.49,177.75,177.48,175.38,175.15,172.75,173.00,172.21,171.80,173.00,173.83,174.00,173. 66,173.20,173.07,172.92,172.57,171.40,170.77,168.13,171.04,171.10,173.40,172.90,173.04,175.00,175.95,175.40,175.81,176.96,176.71,176.07,175.61,174.49,174.54,174.29,173.02,172.39,172.77,173.21,173.41,173.74,173.67,173.75,173.41,173.41,175.71,175.52,175.65,177.22,177.29,180.00,178.85,180.04,178.95,179.97,179.31,180.30,180.00,179.26,179.78,181.20,179.71,179.84,178.80,180.27,179.86,178.89,180.02,180.47,180.43,181.24,180.24,180.01,179.90,179.50,179.50,179.94,180.92,181.28,181.81,181.90,181.79,181.53,183.41,184.33,183.84,183.09,184.00,184.48,184.10,184.10,184.25,183.31,183.56,183.20,183.30,183.35,184.55,184.98,183.21,183.81,184.54,184.86,184.90,185.30,184.85,184.85,185.47,182.99,183.62,183.92,183.12,184.70,185.00,184.44,183.74,183.47,183.95,184.15,184.29,184.20,184.04,183.54,184.50,184.50,184.50,184.50,187.10,188.10,188.71,188.42,188.47,188.77,188.93,189.20,187.87,187.24,187.00,185.88,184.51,186.72,186.30,186.70,186.31,187.83,188.27,187.51,188.31,188.33,187.26,186.60,186.46,186.59,185.43,186.40,187.60,187.71,187.01,187.01,188.67,187.71,188.43,188.34,188.76,190.47,187.32,188.78,189.20,188.90,189.57,189.44,189.00,188.92,189.03,189.10,187.79,187.40,187.80,187.77,187.85,187.75,188.00,187.00,187.20,186.46,185.90,187.34,186.70,187.60,187.12,187.19,188.20,186.89,186.11,186.65,187.04,186.71,186.56,185.96,186.97,187.56,187.38,187.28,187.54,187.52,187.70,187.89,187.99,188.36,188.58,188.40,188.25,188.60,187.12,187.66,186.21,186.64,186.56,186.71,187.47,187.70,187.50,187.50,188.30,188.20,188.20,188.02,188.50,188.75,191.22,192.38,193.42,192.65,192.21,192.62,193.15,193.00,193.70,193.74,193.00,192.85,192.24,192.31,193.01,191.88,191.85,193.00,192.49,193.10,193.89,193.11,193.20,193.89,193.65,194.00,194.92,194.51,194.90,194.51,194.84,197.00,199.37,199.26,198.43,197.84,198.43,197.78,196.54,197.30,197.59,197.45,197.14,197.76,198.87,197.80,197.50,197.16,197.96,199.90,199.26,199.29,199.71,200.82,202.20,202.84,202.64,202.50,199.53,200.00,198.41,200.00,200.49,200.53,200.10,200.97,200.18,200.49,200.

66,173.20,173.07,172.92,172.57,171.40,170.77,168.13,171.04,171.10,173.40,172.90,173.04,175.00,175.95,175.40,175.81,176.96,176.71,176.07,175.61,174.49,174.54,174.29,173.02,172.39,172.77,173.21,173.41,173.74,173.67,173.75,173.41,173.41,175.71,175.52,175.65,177.22,177.29,180.00,178.85,180.04,178.95,179.97,179.31,180.30,180.00,179.26,179.78,181.20,179.71,179.84,178.80,180.27,179.86,178.89,180.02,180.47,180.43,181.24,180.24,180.01,179.90,179.50,179.50,179.94,180.92,181.28,181.81,181.90,181.79,181.53,183.41,184.33,183.84,183.09,184.00,184.48,184.10,184.10,184.25,183.31,183.56,183.20,183.30,183.35,184.55,184.98,183.21,183.81,184.54,184.86,184.90,185.30,184.85,184.85,185.47,182.99,183.62,183.92,183.12,184.70,185.00,184.44,183.74,183.47,183.95,184.15,184.29,184.20,184.04,183.54,184.50,184.50,184.50,184.50,187.10,188.10,188.71,188.42,188.47,188.77,188.93,189.20,187.87,187.24,187.00,185.88,184.51,186.72,186.30,186.70,186.31,187.83,188.27,187.51,188.31,188.33,187.26,186.60,186.46,186.59,185.43,186.40,187.60,187.71,187.01,187.01,188.67,187.71,188.43,188.34,188.76,190.47,187.32,188.78,189.20,188.90,189.57,189.44,189.00,188.92,189.03,189.10,187.79,187.40,187.80,187.77,187.85,187.75,188.00,187.00,187.20,186.46,185.90,187.34,186.70,187.60,187.12,187.19,188.20,186.89,186.11,186.65,187.04,186.71,186.56,185.96,186.97,187.56,187.38,187.28,187.54,187.52,187.70,187.89,187.99,188.36,188.58,188.40,188.25,188.60,187.12,187.66,186.21,186.64,186.56,186.71,187.47,187.70,187.50,187.50,188.30,188.20,188.20,188.02,188.50,188.75,191.22,192.38,193.42,192.65,192.21,192.62,193.15,193.00,193.70,193.74,193.00,192.85,192.24,192.31,193.01,191.88,191.85,193.00,192.49,193.10,193.89,193.11,193.20,193.89,193.65,194.00,194.92,194.51,194.90,194.51,194.84,197.00,199.37,199.26,198.43,197.84,198.43,197.78,196.54,197.30,197.59,197.45,197.14,197.76,198.87,197.80,197.50,197.16,197.96,199.90,199.26,199.29,199.71,200.82,202.20,202.84,202.64,202.50,199.53,200.00,198.41,200.00,200.49,200.53,200.10,200.97,200.18,200.49,200. 28,199.80,199.65,199.54,200.82,199.58,199.70,199.86,199.39,199.66,200.09,200.00,198.17,196.50,195.85,196.25,196.23,196.39,196.04,195.80,195.29,195.40,192.87,191.38,192.22,192.80,191.49,190.11,192.65,189.99,188.40,187.17,187.97,187.10,187.77,188.13,188.99,188.98,189.99,190.80,191.90,191.71,190.37,190.84,189.98,186.80,188.02,187.82,186.00,187.32,189.15,188.98,189.50,188.37,182.51,185.36,184.62,185.01,186.20,185.75,185.63,187.09,186.28,187.00,186.73,189.08,189.05,188.21,189.40,189.48,191.72,192.46,191.57,192.47,191.00,192.74,191.80,189.41,190.17,190.69,189.83,190.26,190.03,190.72,189.83,190.30,192.10,191.65,191.29,192.15,191.28,191.57,191.86,192.20,191.44,192.16,192.51,192.40,190.88,191.99,190.59,190.59,190.65,191.87,191.33,190.90,190.00,190.30,189.00,189.00,188.82,189.94,190.26,189.50,189.34,189.40,190.00,190.00,190.66,190.21,190.43,190.62,191.29,191.18,190.30,189.79,189.95,188.19,187.33,188.57,186.92,185.95,186.00,187.86,186.61,186.98,187.20,187.12,186.67,186.47,186.34,186.09,186.74,187.24,187.45,187.55,187.16,187.35,188.00,187.50,188.50,188.60,188.73,189.16,189.47,189.36,188.77,187.80,188.28,188.46,188.35,187.66,186.49,187.20,186.50,187.04,186.50,185.72,185.44,185.44,185.04,185.33,184.40,183.48,182.00,184.34,183.00,184.32,184.29,184.67,184.65,185.40,182.00,184.61,184.35,184.35,183.15,183.84,180.93,181.06,181.01,181.50,181.10,180.75,182.45,183.90,183.24,183.24,182.00,182.11,182.23,183.01,182.80,182.24,181.73,180.50,180.36,179.63,180.51,179.43,179.84,179.55,180.12,180.12,179.60,180.50,180.50,181.33,180.96,181.27,180.26,181.96,181.40,181.90,182.39,182.28,182.28,183.24,183.20,183.25,182.99,182.52,182.53,182.81,183.65,182.88,183.00,183.48,182.68,182.44,182.54,182.41,184.54,183.16,184.45,184.45,185.82,184.99,184.50,184.58,184.17,184.50,184.99,185.10,184.46,184.69,184.87,184.65,184.67,183.72,183.00,183.33,184.97,185.44,185.01,184.50,184.92,185.46,186.06,183.82,184.14,184.79,184.55,184.77,183.10,185.14,185.15,184.01,184.01,184.01,185.15,185.24,185.26,185.80,185.60,185.86,185.

28,199.80,199.65,199.54,200.82,199.58,199.70,199.86,199.39,199.66,200.09,200.00,198.17,196.50,195.85,196.25,196.23,196.39,196.04,195.80,195.29,195.40,192.87,191.38,192.22,192.80,191.49,190.11,192.65,189.99,188.40,187.17,187.97,187.10,187.77,188.13,188.99,188.98,189.99,190.80,191.90,191.71,190.37,190.84,189.98,186.80,188.02,187.82,186.00,187.32,189.15,188.98,189.50,188.37,182.51,185.36,184.62,185.01,186.20,185.75,185.63,187.09,186.28,187.00,186.73,189.08,189.05,188.21,189.40,189.48,191.72,192.46,191.57,192.47,191.00,192.74,191.80,189.41,190.17,190.69,189.83,190.26,190.03,190.72,189.83,190.30,192.10,191.65,191.29,192.15,191.28,191.57,191.86,192.20,191.44,192.16,192.51,192.40,190.88,191.99,190.59,190.59,190.65,191.87,191.33,190.90,190.00,190.30,189.00,189.00,188.82,189.94,190.26,189.50,189.34,189.40,190.00,190.00,190.66,190.21,190.43,190.62,191.29,191.18,190.30,189.79,189.95,188.19,187.33,188.57,186.92,185.95,186.00,187.86,186.61,186.98,187.20,187.12,186.67,186.47,186.34,186.09,186.74,187.24,187.45,187.55,187.16,187.35,188.00,187.50,188.50,188.60,188.73,189.16,189.47,189.36,188.77,187.80,188.28,188.46,188.35,187.66,186.49,187.20,186.50,187.04,186.50,185.72,185.44,185.44,185.04,185.33,184.40,183.48,182.00,184.34,183.00,184.32,184.29,184.67,184.65,185.40,182.00,184.61,184.35,184.35,183.15,183.84,180.93,181.06,181.01,181.50,181.10,180.75,182.45,183.90,183.24,183.24,182.00,182.11,182.23,183.01,182.80,182.24,181.73,180.50,180.36,179.63,180.51,179.43,179.84,179.55,180.12,180.12,179.60,180.50,180.50,181.33,180.96,181.27,180.26,181.96,181.40,181.90,182.39,182.28,182.28,183.24,183.20,183.25,182.99,182.52,182.53,182.81,183.65,182.88,183.00,183.48,182.68,182.44,182.54,182.41,184.54,183.16,184.45,184.45,185.82,184.99,184.50,184.58,184.17,184.50,184.99,185.10,184.46,184.69,184.87,184.65,184.67,183.72,183.00,183.33,184.97,185.44,185.01,184.50,184.92,185.46,186.06,183.82,184.14,184.79,184.55,184.77,183.10,185.14,185.15,184.01,184.01,184.01,185.15,185.24,185.26,185.80,185.60,185.86,185. 68,185.77,186.01,187.59,188.00,188.17,188.24,188.23,188.00,188.65,187.19,186.73,187.14,187.43,187.20,186.52,187.21,186.80,186.30,186.62,186.62,185.66,185.83,186.85,185.12,186.54,186.49,186.05,185.89,186.07,185.67,186.60,186.95,185.84,186.11,185.51,184.93,185.88,185.90,186.00,186.00,185.70,186.08,185.61,185.78,185.80,185.89,185.50,183.94,183.46,183.79,184.24,185.11,184.18,184.51,183.61,183.61,183.92,183.43,183.42,184.00,183.67,183.98,183.94,184.28,184.67,184.85,184.61,184.73,185.25,185.50,184.56,185.31,187.49,185.58,186.20,186.19,186.18,186.03,186.44,187.60,188.50,188.20,188.50,187.96,185.00,186.47,186.47,186.47,185.68,186.00,186.00,185.99,186.00,185.20,187.50,189.35,189.41,188.96,189.28,189.20,190.56,190.64,191.90,192.50,192.36,192.00,192.00,192.56,193.67,194.06,192.74,192.54,190.60,190.61,190.96,190.68,191.76,192.08,191.99,192.08,191.05,190.23,190.25,191.00,191.01,190.51,191.80,191.93,190.78,190.50,190.67,190.42,190.95,190.01,190.01,190.20,190.51,190.90,190.89,191.56,190.66,191.00,190.62,190.60,191.21,190.93,191.40,191.68,191.70,190.67,191.90,191.85,190.77,190.83,191.10,191.00,191.30,191.28,190.91,191.20,191.14,191.18,191.80,192.36,191.78,192.62,191.51,192.35,192.24,192.69,192.59,192.31,192.91,192.59,194.69,194.13,194.05,194.06,194.35,194.11,193.02,193.97,193.97,192.31,193.14,192.32,192.70,193.30,192.80,193.43,197.10,198.10,198.91,198.83,198.18,198.80,198.65,198.45,198.40,198.40,199.30,199.34,199.35,199.00,199.01,198.66,198.59,197.80,198.84,198.46,196.91,197.19,197.42,198.47,197.51,197.50,196.90,196.65,196.71,196.80,197.69,197.56,196.70,197.80,197.80,197.33,197.60,198.26,198.53,197.23,197.21,197.50,199.22,199.16,199.18,199.28,199.60,199.61,201.05,201.54,202.00,202.26,202.13,200.65,201.27,201.26,201.25,201.25,201.64,201.47,201.45,199.10,196.89,198.49,196.82,196.84,196.50,196.00,196.80,197.29,195.71,196.00,196.47,196.48,196.59,196.84,196.76,196.84,197.00,196.99,197.01,198.40,197.65,196.81,196.40,196.65,195.80,196.22,197.00,197.00,195.49,195.14,195.20,194.00,194.30,194.

68,185.77,186.01,187.59,188.00,188.17,188.24,188.23,188.00,188.65,187.19,186.73,187.14,187.43,187.20,186.52,187.21,186.80,186.30,186.62,186.62,185.66,185.83,186.85,185.12,186.54,186.49,186.05,185.89,186.07,185.67,186.60,186.95,185.84,186.11,185.51,184.93,185.88,185.90,186.00,186.00,185.70,186.08,185.61,185.78,185.80,185.89,185.50,183.94,183.46,183.79,184.24,185.11,184.18,184.51,183.61,183.61,183.92,183.43,183.42,184.00,183.67,183.98,183.94,184.28,184.67,184.85,184.61,184.73,185.25,185.50,184.56,185.31,187.49,185.58,186.20,186.19,186.18,186.03,186.44,187.60,188.50,188.20,188.50,187.96,185.00,186.47,186.47,186.47,185.68,186.00,186.00,185.99,186.00,185.20,187.50,189.35,189.41,188.96,189.28,189.20,190.56,190.64,191.90,192.50,192.36,192.00,192.00,192.56,193.67,194.06,192.74,192.54,190.60,190.61,190.96,190.68,191.76,192.08,191.99,192.08,191.05,190.23,190.25,191.00,191.01,190.51,191.80,191.93,190.78,190.50,190.67,190.42,190.95,190.01,190.01,190.20,190.51,190.90,190.89,191.56,190.66,191.00,190.62,190.60,191.21,190.93,191.40,191.68,191.70,190.67,191.90,191.85,190.77,190.83,191.10,191.00,191.30,191.28,190.91,191.20,191.14,191.18,191.80,192.36,191.78,192.62,191.51,192.35,192.24,192.69,192.59,192.31,192.91,192.59,194.69,194.13,194.05,194.06,194.35,194.11,193.02,193.97,193.97,192.31,193.14,192.32,192.70,193.30,192.80,193.43,197.10,198.10,198.91,198.83,198.18,198.80,198.65,198.45,198.40,198.40,199.30,199.34,199.35,199.00,199.01,198.66,198.59,197.80,198.84,198.46,196.91,197.19,197.42,198.47,197.51,197.50,196.90,196.65,196.71,196.80,197.69,197.56,196.70,197.80,197.80,197.33,197.60,198.26,198.53,197.23,197.21,197.50,199.22,199.16,199.18,199.28,199.60,199.61,201.05,201.54,202.00,202.26,202.13,200.65,201.27,201.26,201.25,201.25,201.64,201.47,201.45,199.10,196.89,198.49,196.82,196.84,196.50,196.00,196.80,197.29,195.71,196.00,196.47,196.48,196.59,196.84,196.76,196.84,197.00,196.99,197.01,198.40,197.65,196.81,196.40,196.65,195.80,196.22,197.00,197.00,195.49,195.14,195.20,194.00,194.30,194. 38,193.44,195.76,195.07,195.82,195.56,196.10,195.55,196.44,195.74,195.25,195.91,195.16,194.68,194.63,194.59,194.40,193.50,192.50,192.95,192.19,191.84,192.67,193.82,194.49,194.01,194.01,194.30,194.00,194.22,194.74,194.60,194.64,194.90,194.18,193.82,194.22,194.00,194.21,194.24,194.40,194.40,194.40,194.41,193.74,194.20,193.97,193.88,194.00,196.11,197.80,199.53,198.76,198.89,199.00,199.38,198.82,198.00,198.64,200.11,199.88,199.79,199.54,199.64,199.66,199.43,198.99,198.91,198.53,198.55,198.81,199.30,198.81,199.57,198.83,198.01,198.66,198.60,198.67,198.54,199.00,201.45,202.51,202.42,202.12,202.65,203.11,203.41,202.90,203.00,203.00,202.44,202.15,202.33,202.36,202.44,203.00,203.69,204.54,204.14,205.10,204.33,204.05,204.59,203.63,203.70,203.70,204.72,204.35,204.55,204.43,204.54,205.00,203.69,203.40,204.20,203.42,203.67,204.90,204.32,203.77,203.77,204.89,204.55,205.25,205.19,205.25,205.33,207.25,205.53,205.33,205.81,206.46,207.08,206.42,204.85,204.58,204.56,205.11,206.02,205.54,205.85,206.40,206.08,206.00,206.21,206.34,205.45,206.32,207.04,207.06,206.18,206.08,206.01,206.01,206.00,206.35,206.33,206.39,206.16,206.09,206.13,206.77,206.40,206.55,206.51,205.60,206.31,206.00,206.00,206.00,206.80,206.59,205.98,205.30,205.59,205.62,205.55,206.15,206.40,206.83,207.21,206.52,207.00,207.10,207.10,207.10,206.82,207.40,207.36,207.50,207.40,207.44,208.00,208.30,208.58,209.00,208.75,208.81,208.48,208.25,208.30,208.88,208.50,208.36,209.00,209.00,208.96,208.96,208.14,209.02,209.14,209.87,210.21,209.97,210.11,210.01,210.01,210.01,210.30,210.29,210.21,210.15,210.07,210.50,209.42,209.97,209.70,209.25,209.40,209.26,209.43,208.54,208.54,209.99,208.82,208.89,208.90,208.50,208.40,208.04,209.47,210.56,210.15,209.61,209.86,209.70,209.46,209.88,209.50,209.88,209.72,209.33,209.20,209.00,208.76,208.76,210.16,210.50,210.50,210.86,211.24,211.50,211.49,211.35,212.00,211.99,212.51,212.33,212.47,212.61,212.60,212.73,211.50,213.17,212.36,213.02,212.20,211.59,212.36,212.28,212.50,212.05,213.94,213.35,213.50,213.

38,193.44,195.76,195.07,195.82,195.56,196.10,195.55,196.44,195.74,195.25,195.91,195.16,194.68,194.63,194.59,194.40,193.50,192.50,192.95,192.19,191.84,192.67,193.82,194.49,194.01,194.01,194.30,194.00,194.22,194.74,194.60,194.64,194.90,194.18,193.82,194.22,194.00,194.21,194.24,194.40,194.40,194.40,194.41,193.74,194.20,193.97,193.88,194.00,196.11,197.80,199.53,198.76,198.89,199.00,199.38,198.82,198.00,198.64,200.11,199.88,199.79,199.54,199.64,199.66,199.43,198.99,198.91,198.53,198.55,198.81,199.30,198.81,199.57,198.83,198.01,198.66,198.60,198.67,198.54,199.00,201.45,202.51,202.42,202.12,202.65,203.11,203.41,202.90,203.00,203.00,202.44,202.15,202.33,202.36,202.44,203.00,203.69,204.54,204.14,205.10,204.33,204.05,204.59,203.63,203.70,203.70,204.72,204.35,204.55,204.43,204.54,205.00,203.69,203.40,204.20,203.42,203.67,204.90,204.32,203.77,203.77,204.89,204.55,205.25,205.19,205.25,205.33,207.25,205.53,205.33,205.81,206.46,207.08,206.42,204.85,204.58,204.56,205.11,206.02,205.54,205.85,206.40,206.08,206.00,206.21,206.34,205.45,206.32,207.04,207.06,206.18,206.08,206.01,206.01,206.00,206.35,206.33,206.39,206.16,206.09,206.13,206.77,206.40,206.55,206.51,205.60,206.31,206.00,206.00,206.00,206.80,206.59,205.98,205.30,205.59,205.62,205.55,206.15,206.40,206.83,207.21,206.52,207.00,207.10,207.10,207.10,206.82,207.40,207.36,207.50,207.40,207.44,208.00,208.30,208.58,209.00,208.75,208.81,208.48,208.25,208.30,208.88,208.50,208.36,209.00,209.00,208.96,208.96,208.14,209.02,209.14,209.87,210.21,209.97,210.11,210.01,210.01,210.01,210.30,210.29,210.21,210.15,210.07,210.50,209.42,209.97,209.70,209.25,209.40,209.26,209.43,208.54,208.54,209.99,208.82,208.89,208.90,208.50,208.40,208.04,209.47,210.56,210.15,209.61,209.86,209.70,209.46,209.88,209.50,209.88,209.72,209.33,209.20,209.00,208.76,208.76,210.16,210.50,210.50,210.86,211.24,211.50,211.49,211.35,212.00,211.99,212.51,212.33,212.47,212.61,212.60,212.73,211.50,213.17,212.36,213.02,212.20,211.59,212.36,212.28,212.50,212.05,213.94,213.35,213.50,213. 34,214.50,213.96,213.51,213.96,212.94,212.97,212.50,212.39,212.46,212.51,212.51,212.51,212.79,212.74,212.93,213.02,212.45,212.53,212.62,213.22,213.39,214.10,213.85,214.21,213.94,212.76,213.00,213.00,214.00,213.71,213.93,213.50,213.62,213.32,215.20,215.03,214.25,212.77,213.65,213.42,212.13,212.97,212.66,212.66,213.15,213.68,213.94,213.58,213.30,212.81,213.04,213.87,214.92,215.89,215.39,216.09,214.99,215.03,215.16,215.16,214.91,214.80,215.00,214.50,214.24,214.66,213.71,213.63,214.67,214.60,214.29,214.22,213.85,212.80,214.28,214.49,215.00,214.50,212.66,212.61,212.69,212.50,212.78,211.68,211.68,212.19,212.30,212.09,212.47,213.18,212.91,212.91,212.57,212.47,213.04,212.41,212.77,212.14,214.36,215.84,215.68,215.82,216.59,216.06,216.27,216.90,216.45,216.45,216.33,216.42,216.23,216.24,216.99,216.75,217.55,217.01,215.36,213.94,213.24,213.00,213.76,213.90,213.90,214.82,213.17,214.68,214.48,213.77,213.50,214.78,215.14,213.26,211.75,212.87,213.00,213.32,211.78,212.16,212.19,212.20,212.20,212.20,213.61,212.40,211.92,211.55,212.13,210.84,212.99,215.41,214.74,215.20,216.09,214.98,213.92,213.61,213.58,214.15,214.48,214.28,214.22,214.44,214.33,214.96,215.70,217.03,216.70,216.95,217.91,217.45,215.40,215.72,215.50,215.12,216.28,215.42,216.07,215.72,215.97,216.10,219.20,216.55,218.62,217.86,218.29,218.06,217.15,217.89,217.24,217.95,218.14,218.40,218.15,218.18,218.10,217.96,217.11,218.59,217.70,217.42,217.14,218.29,218.60,218.00,218.79,218.78,219.92,220.80,219.51,220.49,219.80,219.37,220.63,221.85,221.15,220.69,220.20,220.25,220.84,221.49,220.06,220.06,221.34,221.46,221.86,222.30,222.17,222.25,222.40,222.65,222.21,222.31,222.00,222.30,222.05,222.91,222.99,222.88,222.69,222.96,223.24,223.06,223.00,222.99,223.46,223.81,224.44,224.59,224.96,225.95,225.68,224.81,225.37,225.70,219.50,222.52,222.50,223.06,223.12,223.17,222.47,223.00,222.00,221.44,221.20,221.45,222.72,222.64,221.07,221.07,222.56,222.65,223.00,223.12,222.66,222.93,222.47,221.50,222.82,222.10,220.89,220.80,220.45,222.00,222.00,221.

34,214.50,213.96,213.51,213.96,212.94,212.97,212.50,212.39,212.46,212.51,212.51,212.51,212.79,212.74,212.93,213.02,212.45,212.53,212.62,213.22,213.39,214.10,213.85,214.21,213.94,212.76,213.00,213.00,214.00,213.71,213.93,213.50,213.62,213.32,215.20,215.03,214.25,212.77,213.65,213.42,212.13,212.97,212.66,212.66,213.15,213.68,213.94,213.58,213.30,212.81,213.04,213.87,214.92,215.89,215.39,216.09,214.99,215.03,215.16,215.16,214.91,214.80,215.00,214.50,214.24,214.66,213.71,213.63,214.67,214.60,214.29,214.22,213.85,212.80,214.28,214.49,215.00,214.50,212.66,212.61,212.69,212.50,212.78,211.68,211.68,212.19,212.30,212.09,212.47,213.18,212.91,212.91,212.57,212.47,213.04,212.41,212.77,212.14,214.36,215.84,215.68,215.82,216.59,216.06,216.27,216.90,216.45,216.45,216.33,216.42,216.23,216.24,216.99,216.75,217.55,217.01,215.36,213.94,213.24,213.00,213.76,213.90,213.90,214.82,213.17,214.68,214.48,213.77,213.50,214.78,215.14,213.26,211.75,212.87,213.00,213.32,211.78,212.16,212.19,212.20,212.20,212.20,213.61,212.40,211.92,211.55,212.13,210.84,212.99,215.41,214.74,215.20,216.09,214.98,213.92,213.61,213.58,214.15,214.48,214.28,214.22,214.44,214.33,214.96,215.70,217.03,216.70,216.95,217.91,217.45,215.40,215.72,215.50,215.12,216.28,215.42,216.07,215.72,215.97,216.10,219.20,216.55,218.62,217.86,218.29,218.06,217.15,217.89,217.24,217.95,218.14,218.40,218.15,218.18,218.10,217.96,217.11,218.59,217.70,217.42,217.14,218.29,218.60,218.00,218.79,218.78,219.92,220.80,219.51,220.49,219.80,219.37,220.63,221.85,221.15,220.69,220.20,220.25,220.84,221.49,220.06,220.06,221.34,221.46,221.86,222.30,222.17,222.25,222.40,222.65,222.21,222.31,222.00,222.30,222.05,222.91,222.99,222.88,222.69,222.96,223.24,223.06,223.00,222.99,223.46,223.81,224.44,224.59,224.96,225.95,225.68,224.81,225.37,225.70,219.50,222.52,222.50,223.06,223.12,223.17,222.47,223.00,222.00,221.44,221.20,221.45,222.72,222.64,221.07,221.07,222.56,222.65,223.00,223.12,222.66,222.93,222.47,221.50,222.82,222.10,220.89,220.80,220.45,222.00,222.00,221. 87,217.00,215.38,215.87,216.00,216.71,215.99,215.91,214.35,215.40,215.09,215.00,214.73,216.00,215.50,216.41,216.41,215.96,216.57,216.67,216.55,215.84,216.21,215.45,215.50,215.46,215.07,215.84,215.90,216.07,216.02,216.00,215.61,217.21,217.21,217.40,217.20,217.06,217.26,218.26,217.56,218.00,218.67,218.03,215.50,215.00,215.11,214.70,215.40,214.82,215.30,214.90,214.95,214.51,214.00,215.20,215.01,215.36,217.55,218.06,216.55,215.86,215.52,217.36,217.36,216.32,216.62,216.00,214.80,215.08,215.11,214.75,216.00,216.00,216.81,217.30,217.78,218.37,218.02,218.12,218.12,219.94,219.98,219.74,220.40,219.94,219.75,219.39,219.94,221.15,221.78,221.37,221.64,220.01,220.22,220.31,220.31,220.35,219.70,220.10,219.91,220.42,219.76,219.50,219.70,218.60,219.42,220.16,219.79,219.03,218.68,220.20,220.00,218.00,217.99,217.76,218.09,218.22,219.14,220.50,221.30,221.33,221.59,221.78,220.10,220.04,219.49,219.49,219.49,221.19,220.73,221.26,221.50,221.88,220.65,221.40,220.75,220.20,220.29,219.38,219.14,219.23,221.40,221.37,221.37,217.90,217.52,217.17,217.01,217.46,217.15,218.26,220.00,221.37,222.67,222.17,222.69,223.16,222.68,223.05,223.05,223.38,223.88,223.59,223.93,223.75,223.95,225.04,225.51,225.57,225.20,224.92,225.51,225.98,225.81,226.10,226.10,225.75,225.81,226.00,226.16,226.29,226.50,226.73,225.98,226.86,226.75,226.98,225.77,224.55,223.80,223.85,223.80,225.29,225.56,225.14,224.69,225.59,225.22,225.74,226.30,228.15,227.58,228.05,227.70,226.70,226.36,226.69,226.50,227.37,226.67,227.30,227.55,228.36,227.20,226.41,225.70,224.40,226.43,226.50,225.99,225.84,226.40,225.81,225.98,226.73,227.69,227.46,226.65,227.00,227.00,225.75,225.49,225.31,224.40,223.95,223.17,224.56,224.80,225.00,225.00,226.28,225.91,225.38,225.00,224.78,224.88,223.20,224.30,225.90,225.43,225.67,225.74,226.08,226.30,226.00,225.40,225.00,225.25,225.28,225.28,225.01,224.77,225.80,227.80,228.34,227.77,227.00,226.64,227.65,227.25,227.25,227.35,228.00,227.80,227.01,227.00,227.10,227.42,228.48,228.84,227.52,228.45,228.23,227.88,227.80,228.

87,217.00,215.38,215.87,216.00,216.71,215.99,215.91,214.35,215.40,215.09,215.00,214.73,216.00,215.50,216.41,216.41,215.96,216.57,216.67,216.55,215.84,216.21,215.45,215.50,215.46,215.07,215.84,215.90,216.07,216.02,216.00,215.61,217.21,217.21,217.40,217.20,217.06,217.26,218.26,217.56,218.00,218.67,218.03,215.50,215.00,215.11,214.70,215.40,214.82,215.30,214.90,214.95,214.51,214.00,215.20,215.01,215.36,217.55,218.06,216.55,215.86,215.52,217.36,217.36,216.32,216.62,216.00,214.80,215.08,215.11,214.75,216.00,216.00,216.81,217.30,217.78,218.37,218.02,218.12,218.12,219.94,219.98,219.74,220.40,219.94,219.75,219.39,219.94,221.15,221.78,221.37,221.64,220.01,220.22,220.31,220.31,220.35,219.70,220.10,219.91,220.42,219.76,219.50,219.70,218.60,219.42,220.16,219.79,219.03,218.68,220.20,220.00,218.00,217.99,217.76,218.09,218.22,219.14,220.50,221.30,221.33,221.59,221.78,220.10,220.04,219.49,219.49,219.49,221.19,220.73,221.26,221.50,221.88,220.65,221.40,220.75,220.20,220.29,219.38,219.14,219.23,221.40,221.37,221.37,217.90,217.52,217.17,217.01,217.46,217.15,218.26,220.00,221.37,222.67,222.17,222.69,223.16,222.68,223.05,223.05,223.38,223.88,223.59,223.93,223.75,223.95,225.04,225.51,225.57,225.20,224.92,225.51,225.98,225.81,226.10,226.10,225.75,225.81,226.00,226.16,226.29,226.50,226.73,225.98,226.86,226.75,226.98,225.77,224.55,223.80,223.85,223.80,225.29,225.56,225.14,224.69,225.59,225.22,225.74,226.30,228.15,227.58,228.05,227.70,226.70,226.36,226.69,226.50,227.37,226.67,227.30,227.55,228.36,227.20,226.41,225.70,224.40,226.43,226.50,225.99,225.84,226.40,225.81,225.98,226.73,227.69,227.46,226.65,227.00,227.00,225.75,225.49,225.31,224.40,223.95,223.17,224.56,224.80,225.00,225.00,226.28,225.91,225.38,225.00,224.78,224.88,223.20,224.30,225.90,225.43,225.67,225.74,226.08,226.30,226.00,225.40,225.00,225.25,225.28,225.28,225.01,224.77,225.80,227.80,228.34,227.77,227.00,226.64,227.65,227.25,227.25,227.35,228.00,227.80,227.01,227.00,227.10,227.42,228.48,228.84,227.52,228.45,228.23,227.88,227.80,228. 00,227.23,227.23,225.08,224.33,224.78,225.83,225.86,226.00,227.71,227.01,228.34,228.39,229.13,228.84,229.90,229.77,229.64,229.98,229.74,229.55,229.51,229.77,229.70,229.64,230.50,231.70,230.58,230.67,230.75,230.67,229.74,230.41,229.39,229.39,228.67,229.51,230.43,229.41,229.78,230.04,229.42,229.31,228.85,228.94,227.76,226.33,225.49,227.29,226.80,226.80,226.78,226.54,226.96,227.15,227.51,226.93,227.50,227.92,228.52,228.70,229.00,228.34,227.87,226.37,227.45,227.45,227.77,227.07,227.10,227.03,226.83,227.50,228.88,228.50,228.00,227.60,228.21,228.80,228.47,228.22,229.18,229.18,226.65,226.36,227.16,227.50,227.78,227.88,227.70,227.78,227.60,227.89,228.71,228.64,229.24,229.13,229.13,229.57,229.82,229.71,229.39,229.76,229.37,229.50,230.06,228.77,228.55,227.85,228.46,229.00,228.73,228.02,228.59,228.97,225.79,226.38,226.53,226.49,226.58,226.41,225.75,224.62,222.90,222.00,221.85,222.87,223.84,225.30,224.27,224.01,224.64,224.52,224.40,224.64,224.77,224.23,224.58,223.98,223.95,223.00,223.59,223.21,222.92,223.00,221.93,221.94,221.27,220.08,220.00,219.68,219.13,219.01,218.71,216.57,217.41,215.37,215.20,215.68,215.03,215.96,215.00,215.00,215.45,216.04,215.94,215.55,214.00,214.34,214.79,216.97,215.73,215.16,216.35,216.62,215.33,214.49,213.75,213.50,210.78,212.00,212.79,212.80,213.95,214.52,213.78,210.33,211.38,212.58,212.00,211.00,212.29,213.05,213.23,213.23,212.85,213.90,214.70,215.74,215.92,216.06,215.80,215.42,213.73,214.46,212.19,210.93,211.87,212.37,212.25,212.25,213.70,214.77,216.27,215.97,215.63,215.45,215.43,215.86,217.04,216.76,216.33,216.26,217.10,216.79,216.26,218.00,215.92,217.16,218.60,216.40,217.00,217.49,215.44,218.28,217.39,219.24,217.86,217.56,216.26,214.53,216.30,216.21,216.26,216.82,217.24,217.87,217.80,217.32,217.00,215.56,215.20,215.42,214.95,216.53,215.60,216.15,216.30,216.31,216.13,216.60,215.16,215.24,215.45,215.34,217.00,214.88,215.48,216.68,216.70,217.10,217.17,216.06,217.02,217.25,221.10,220.90,219.92,220.49,228.91,227.89,224.00,219.00,216.88,212.83,214.84,216.

00,227.23,227.23,225.08,224.33,224.78,225.83,225.86,226.00,227.71,227.01,228.34,228.39,229.13,228.84,229.90,229.77,229.64,229.98,229.74,229.55,229.51,229.77,229.70,229.64,230.50,231.70,230.58,230.67,230.75,230.67,229.74,230.41,229.39,229.39,228.67,229.51,230.43,229.41,229.78,230.04,229.42,229.31,228.85,228.94,227.76,226.33,225.49,227.29,226.80,226.80,226.78,226.54,226.96,227.15,227.51,226.93,227.50,227.92,228.52,228.70,229.00,228.34,227.87,226.37,227.45,227.45,227.77,227.07,227.10,227.03,226.83,227.50,228.88,228.50,228.00,227.60,228.21,228.80,228.47,228.22,229.18,229.18,226.65,226.36,227.16,227.50,227.78,227.88,227.70,227.78,227.60,227.89,228.71,228.64,229.24,229.13,229.13,229.57,229.82,229.71,229.39,229.76,229.37,229.50,230.06,228.77,228.55,227.85,228.46,229.00,228.73,228.02,228.59,228.97,225.79,226.38,226.53,226.49,226.58,226.41,225.75,224.62,222.90,222.00,221.85,222.87,223.84,225.30,224.27,224.01,224.64,224.52,224.40,224.64,224.77,224.23,224.58,223.98,223.95,223.00,223.59,223.21,222.92,223.00,221.93,221.94,221.27,220.08,220.00,219.68,219.13,219.01,218.71,216.57,217.41,215.37,215.20,215.68,215.03,215.96,215.00,215.00,215.45,216.04,215.94,215.55,214.00,214.34,214.79,216.97,215.73,215.16,216.35,216.62,215.33,214.49,213.75,213.50,210.78,212.00,212.79,212.80,213.95,214.52,213.78,210.33,211.38,212.58,212.00,211.00,212.29,213.05,213.23,213.23,212.85,213.90,214.70,215.74,215.92,216.06,215.80,215.42,213.73,214.46,212.19,210.93,211.87,212.37,212.25,212.25,213.70,214.77,216.27,215.97,215.63,215.45,215.43,215.86,217.04,216.76,216.33,216.26,217.10,216.79,216.26,218.00,215.92,217.16,218.60,216.40,217.00,217.49,215.44,218.28,217.39,219.24,217.86,217.56,216.26,214.53,216.30,216.21,216.26,216.82,217.24,217.87,217.80,217.32,217.00,215.56,215.20,215.42,214.95,216.53,215.60,216.15,216.30,216.31,216.13,216.60,215.16,215.24,215.45,215.34,217.00,214.88,215.48,216.68,216.70,217.10,217.17,216.06,217.02,217.25,221.10,220.90,219.92,220.49,228.91,227.89,224.00,219.00,216.88,212.83,214.84,216. 30,215.00,212.75,214.18,213.90,214.50,215.44,215.68,215.26,215.50,214.46,214.64,213.12,211.86,212.40,213.00,213.92,213.45,212.94,213.30,213.32,214.42,213.49,214.35,214.12,214.98,214.05,213.99,216.96,217.13,218.52,218.20,218.20,217.40,217.56,218.00,218.03,217.38,217.65,217.76,217.84,217.67,217.24,217.48,215.54,214.36,212.50,211.76,211.75,211.66,212.94,213.28,213.28,213.21,214.00,214.50,214.49,213.92,213.97,213.84,214.21,213.75,213.37,212.92,212.71,213.08,213.01,212.77,213.10,214.80,215.91,215.75,215.26,215.50,215.10,215.00,214.98,214.45,214.39,215.87,215.91,215.99,216.26,216.50,216.73,215.52,216.43,216.06,216.10,216.50,216.13,215.81,214.50,214.99,215.12,215.97,215.77,216.88,216.06,215.80,216.44,215.95,216.74,216.56,216.45,216.35,216.38,216.34,216.34,217.08,217.00,216.94,216.76,216.80,215.90,215.13,216.40,216.05,215.54,215.00,214.71,215.87,215.72,215.60,215.26,214.62,213.90,213.53,214.44,214.94,215.19,215.11,215.03,214.97,214.91,214.80,214.68,214.94,215.16,214.94,214.30,213.91,214.70,214.15,214.44,214.25,214.40,214.00,214.00,215.20,215.26,215.43,215.50,215.46,214.76,214.98,215.40,216.00,215.25,216.42,216.67,217.01,217.52,217.11,217.00,218.00,217.92,218.20,217.91,218.50,218.20,218.50,221.00,219.89,220.03,219.86,219.92,220.10,219.73,220.00,219.88,220.00,219.71,219.00,218.82,219.00,219.66,219.09,219.34,218.01,218.93,219.50,219.39,219.46,219.25,219.30,219.90,219.98,219.98,219.98,219.80,219.98,220.27,220.30,219.90,219.99,219.89,219.43,218.85,218.04,218.43,218.78,218.62,218.63,218.63,218.63,218.63,217.47,216.72,217.15,216.27,216.90,217.16,217.15,215.74,214.90,215.10,215.63,215.60,216.37,217.14,217.50,217.45,218.50,218.50,218.57,218.99,218.99,218.70,218.00,217.36,216.81,215.87,216.02,216.01,216.00,216.24,216.00,216.54,216.08,215.26,216.19,216.50,215.96,215.40,215.13,212.55,211.20,210.35,209.56,209.50,210.21,210.70,211.40,211.25,211.59,211.50,211.50,211.60,211.99,211.60,211.30,212.17,212.28,212.53,212.05,211.69,211.52,211.17,211.12,211.50,212.13,211.94,212.49,212.50,212.47,212.

30,215.00,212.75,214.18,213.90,214.50,215.44,215.68,215.26,215.50,214.46,214.64,213.12,211.86,212.40,213.00,213.92,213.45,212.94,213.30,213.32,214.42,213.49,214.35,214.12,214.98,214.05,213.99,216.96,217.13,218.52,218.20,218.20,217.40,217.56,218.00,218.03,217.38,217.65,217.76,217.84,217.67,217.24,217.48,215.54,214.36,212.50,211.76,211.75,211.66,212.94,213.28,213.28,213.21,214.00,214.50,214.49,213.92,213.97,213.84,214.21,213.75,213.37,212.92,212.71,213.08,213.01,212.77,213.10,214.80,215.91,215.75,215.26,215.50,215.10,215.00,214.98,214.45,214.39,215.87,215.91,215.99,216.26,216.50,216.73,215.52,216.43,216.06,216.10,216.50,216.13,215.81,214.50,214.99,215.12,215.97,215.77,216.88,216.06,215.80,216.44,215.95,216.74,216.56,216.45,216.35,216.38,216.34,216.34,217.08,217.00,216.94,216.76,216.80,215.90,215.13,216.40,216.05,215.54,215.00,214.71,215.87,215.72,215.60,215.26,214.62,213.90,213.53,214.44,214.94,215.19,215.11,215.03,214.97,214.91,214.80,214.68,214.94,215.16,214.94,214.30,213.91,214.70,214.15,214.44,214.25,214.40,214.00,214.00,215.20,215.26,215.43,215.50,215.46,214.76,214.98,215.40,216.00,215.25,216.42,216.67,217.01,217.52,217.11,217.00,218.00,217.92,218.20,217.91,218.50,218.20,218.50,221.00,219.89,220.03,219.86,219.92,220.10,219.73,220.00,219.88,220.00,219.71,219.00,218.82,219.00,219.66,219.09,219.34,218.01,218.93,219.50,219.39,219.46,219.25,219.30,219.90,219.98,219.98,219.98,219.80,219.98,220.27,220.30,219.90,219.99,219.89,219.43,218.85,218.04,218.43,218.78,218.62,218.63,218.63,218.63,218.63,217.47,216.72,217.15,216.27,216.90,217.16,217.15,215.74,214.90,215.10,215.63,215.60,216.37,217.14,217.50,217.45,218.50,218.50,218.57,218.99,218.99,218.70,218.00,217.36,216.81,215.87,216.02,216.01,216.00,216.24,216.00,216.54,216.08,215.26,216.19,216.50,215.96,215.40,215.13,212.55,211.20,210.35,209.56,209.50,210.21,210.70,211.40,211.25,211.59,211.50,211.50,211.60,211.99,211.60,211.30,212.17,212.28,212.53,212.05,211.69,211.52,211.17,211.12,211.50,212.13,211.94,212.49,212.50,212.47,212. 08,211.50,212.44,211.77,211.83,211.45,211.16,210.96,210.59,210.74,210.65,211.19,211.34,211.02,210.80,209.72,209.39,209.24,207.11,208.08,207.49,207.45,207.52,207.98,208.92,209.10,209.10,208.63,209.23,209.25,208.71,208.57,208.56,208.00,207.12,207.80,208.61,208.67,208.79,208.63,208.48,208.39,208.42,208.80,208.81,209.05,209.12,209.10,208.91,208.98,208.40,207.80,208.63,208.04,208.65,208.94,209.13,208.55,208.80,209.29,209.19,209.28,209.30,209.30,209.03,208.80,208.05,207.74,207.12,207.18,207.37,207.94,207.98,208.00,208.00,208.13,207.76,207.73,207.46,207.46,207.41,207.25,207.40,207.20,207.30,207.38,207.45,207.38,207.87,207.55,207.80,209.20,209.50,209.67,210.50,210.50,210.40,209.72,213.18,213.62,212.79,212.48,212.95,213.18,212.50,211.80,212.00,212.25,212.84,213.50,213.34,213.59,212.76,213.09,214.02,214.48,215.18,215.87,215.82,215.31,215.03,214.86,214.86,214.40,215.64,215.73,215.26,215.50,215.46,215.40,216.85,216.58,214.56,214.65,214.34,214.87,213.94,214.00,213.90,215.00,215.00,214.74,214.70,214.98,215.00,214.69,215.00,214.18,214.01,214.08,213.91,214.09,214.14,213.94,214.00,213.82,214.01,214.33,214.70,214.85,214.50,214.16,215.90,214.93,214.59,214.60,214.29,214.15,215.90,215.00,214.23,212.84,213.15,212.44,209.02,210.00,211.15,211.55,209.35,209.26,211.42,212.07,212.34,212.28,211.51,211.20,211.68,212.10,212.01,211.67,211.55,211.80,212.29,211.60,210.50,211.40,211.88,212.36,212.79,212.16,212.15,211.11,211.80,211.72,212.09,212.14,211.83,211.64,211.92,211.76,212.30,212.00,212.78,213.10,213.10,212.75,212.32,212.50,211.93,211.77,212.49,212.81,211.88,212.83,212.02,212.05,212.28,212.00,211.31,211.60,211.50,211.30,211.25,211.29,211.29,211.29,212.50,213.00,212.39,212.34,212.08,212.07,212.00,212.79,214.66,213.84,213.50,213.55,214.12,214.14,213.60,213.52,214.98,215.00,214.75,214.98,215.34,214.16,214.35,214.02,213.31,213.02,212.66,213.08,212.74,212.72,212.50,212.65,213.41,213.79,214.00,214.00,213.34,213.65,213.45,212.41,212.17,212.65,212.25,212.03,211.71,211.84,211.99,211.80,212.88,211.90,212.

08,211.50,212.44,211.77,211.83,211.45,211.16,210.96,210.59,210.74,210.65,211.19,211.34,211.02,210.80,209.72,209.39,209.24,207.11,208.08,207.49,207.45,207.52,207.98,208.92,209.10,209.10,208.63,209.23,209.25,208.71,208.57,208.56,208.00,207.12,207.80,208.61,208.67,208.79,208.63,208.48,208.39,208.42,208.80,208.81,209.05,209.12,209.10,208.91,208.98,208.40,207.80,208.63,208.04,208.65,208.94,209.13,208.55,208.80,209.29,209.19,209.28,209.30,209.30,209.03,208.80,208.05,207.74,207.12,207.18,207.37,207.94,207.98,208.00,208.00,208.13,207.76,207.73,207.46,207.46,207.41,207.25,207.40,207.20,207.30,207.38,207.45,207.38,207.87,207.55,207.80,209.20,209.50,209.67,210.50,210.50,210.40,209.72,213.18,213.62,212.79,212.48,212.95,213.18,212.50,211.80,212.00,212.25,212.84,213.50,213.34,213.59,212.76,213.09,214.02,214.48,215.18,215.87,215.82,215.31,215.03,214.86,214.86,214.40,215.64,215.73,215.26,215.50,215.46,215.40,216.85,216.58,214.56,214.65,214.34,214.87,213.94,214.00,213.90,215.00,215.00,214.74,214.70,214.98,215.00,214.69,215.00,214.18,214.01,214.08,213.91,214.09,214.14,213.94,214.00,213.82,214.01,214.33,214.70,214.85,214.50,214.16,215.90,214.93,214.59,214.60,214.29,214.15,215.90,215.00,214.23,212.84,213.15,212.44,209.02,210.00,211.15,211.55,209.35,209.26,211.42,212.07,212.34,212.28,211.51,211.20,211.68,212.10,212.01,211.67,211.55,211.80,212.29,211.60,210.50,211.40,211.88,212.36,212.79,212.16,212.15,211.11,211.80,211.72,212.09,212.14,211.83,211.64,211.92,211.76,212.30,212.00,212.78,213.10,213.10,212.75,212.32,212.50,211.93,211.77,212.49,212.81,211.88,212.83,212.02,212.05,212.28,212.00,211.31,211.60,211.50,211.30,211.25,211.29,211.29,211.29,212.50,213.00,212.39,212.34,212.08,212.07,212.00,212.79,214.66,213.84,213.50,213.55,214.12,214.14,213.60,213.52,214.98,215.00,214.75,214.98,215.34,214.16,214.35,214.02,213.31,213.02,212.66,213.08,212.74,212.72,212.50,212.65,213.41,213.79,214.00,214.00,213.34,213.65,213.45,212.41,212.17,212.65,212.25,212.03,211.71,211.84,211.99,211.80,212.88,211.90,212. 00,212.00,211.89,211.77,211.65,212.12,211.46,211.79,212.89,212.99,214.22,214.65,214.58,214.58,215.20,215.49,215.53,215.50,215.45,215.20,215.15,211.00,209.74,209.02,209.04,209.94,210.05,210.61,210.85,210.85,210.35,210.88,211.05,211.30,210.76,210.98,210.20,210.87,210.62,210.54,210.80,210.69,211.44,211.59,211.48,211.60,211.98,211.44,211.06,211.33,211.97,211.45,211.60,210.78,211.00,211.10,211.00,210.85,210.50,211.30,211.02,211.07,211.23,212.65,212.65,212.62,213.30,213.40,213.06,211.29,212.86,212.30,212.90,213.00,212.83,212.35,211.91,211.75,212.28,212.45,212.38,212.54,212.99,212.62,212.84,213.62,214.62,214.91,215.33,214.94,215.31,215.98,216.10,216.20,214.29,214.95,214.43,214.20,214.40,214.65,214.41,213.98,214.79,214.98,214.82,213.29,214.42,214.26,213.70,213.71,214.68,214.61,214.34,214.45,214.51,214.51,214.00,213.27,212.20,211.37,211.50,211.69,211.45,211.75,211.70,211.75,212.14,211.87,211.62,211.61,211.80,211.60,211.80,211.36,211.96,212.06,212.90,212.42,212.11,212.35,211.81,212.25,212.12,212.90,212.92,212.44,212.91,212.34,212.45,211.90,211.16,210.75,210.44,209.59,208.82,208.18,208.55,208.80,208.95,208.95,208.99,209.17,208.69,208.35,208.40,208.80,208.95,209.49,210.00,209.91,210.20,210.03,209.91,209.10,209.10,209.10,209.10,209.10,209.10,209.10,211.05,211.69,211.54,211.32,211.30,210.76,210.81,209.40,208.58,209.05,208.71,208.44,208.51,209.13,209.40,209.00,209.97,209.95,209.66,209.99,209.81,209.35,209.61,210.70,211.40,211.91,212.10,212.92,213.70,214.14,212.99,213.62,213.96,213.71,213.31,213.28,213.72,214.05,213.50,214.00,214.51,214.03,214.04,214.10,214.38,213.68,213.53,213.67,212.70,212.52,212.16,212.37,211.85,212.60,212.79,212.44,212.44,213.80,213.77,213.85,213.28,213.79,213.39,213.01,214.41,214.41,214.27,214.27,214.17,212.38,212.20,211.85,211.70,211.86,213.78,213.51,212.99,213.28,213.25,213.50,212.00,212.71,212.86,212.70,213.50,213.28,213.47,213.50,213.59,214.51,213.90,214.55,215.25,215.34,215.00,215.10,215.31,215.09,214.21,214.44,213.42,212.30,213.14,210.31,210.62,209.64,209.

00,212.00,211.89,211.77,211.65,212.12,211.46,211.79,212.89,212.99,214.22,214.65,214.58,214.58,215.20,215.49,215.53,215.50,215.45,215.20,215.15,211.00,209.74,209.02,209.04,209.94,210.05,210.61,210.85,210.85,210.35,210.88,211.05,211.30,210.76,210.98,210.20,210.87,210.62,210.54,210.80,210.69,211.44,211.59,211.48,211.60,211.98,211.44,211.06,211.33,211.97,211.45,211.60,210.78,211.00,211.10,211.00,210.85,210.50,211.30,211.02,211.07,211.23,212.65,212.65,212.62,213.30,213.40,213.06,211.29,212.86,212.30,212.90,213.00,212.83,212.35,211.91,211.75,212.28,212.45,212.38,212.54,212.99,212.62,212.84,213.62,214.62,214.91,215.33,214.94,215.31,215.98,216.10,216.20,214.29,214.95,214.43,214.20,214.40,214.65,214.41,213.98,214.79,214.98,214.82,213.29,214.42,214.26,213.70,213.71,214.68,214.61,214.34,214.45,214.51,214.51,214.00,213.27,212.20,211.37,211.50,211.69,211.45,211.75,211.70,211.75,212.14,211.87,211.62,211.61,211.80,211.60,211.80,211.36,211.96,212.06,212.90,212.42,212.11,212.35,211.81,212.25,212.12,212.90,212.92,212.44,212.91,212.34,212.45,211.90,211.16,210.75,210.44,209.59,208.82,208.18,208.55,208.80,208.95,208.95,208.99,209.17,208.69,208.35,208.40,208.80,208.95,209.49,210.00,209.91,210.20,210.03,209.91,209.10,209.10,209.10,209.10,209.10,209.10,209.10,211.05,211.69,211.54,211.32,211.30,210.76,210.81,209.40,208.58,209.05,208.71,208.44,208.51,209.13,209.40,209.00,209.97,209.95,209.66,209.99,209.81,209.35,209.61,210.70,211.40,211.91,212.10,212.92,213.70,214.14,212.99,213.62,213.96,213.71,213.31,213.28,213.72,214.05,213.50,214.00,214.51,214.03,214.04,214.10,214.38,213.68,213.53,213.67,212.70,212.52,212.16,212.37,211.85,212.60,212.79,212.44,212.44,213.80,213.77,213.85,213.28,213.79,213.39,213.01,214.41,214.41,214.27,214.27,214.17,212.38,212.20,211.85,211.70,211.86,213.78,213.51,212.99,213.28,213.25,213.50,212.00,212.71,212.86,212.70,213.50,213.28,213.47,213.50,213.59,214.51,213.90,214.55,215.25,215.34,215.00,215.10,215.31,215.09,214.21,214.44,213.42,212.30,213.14,210.31,210.62,209.64,209. 70,209.88,207.84,207.99,208.15,208.55,207.50,207.65,208.10,209.01,209.84,207.13,208.00,209.79,207.50,206.36,206.01,207.30,207.71,206.65,206.80,207.21,205.91,206.48,205.63,206.00,206.47,206.32,206.32,205.62,208.34,207.65,207.47,206.86,207.97,208.64,207.73,207.99,209.25,209.00,209.52,209.80,209.74,208.90,208.69,207.22,207.70,208.92,207.98,207.90,207.99,207.96,207.85,207.65,208.87,209.00,208.79,208.94,208.94,209.07,209.01,210.70,211.26,212.07,211.18,211.27,211.00,209.84,210.00,209.60,210.71,210.57,210.70,210.70,210.69,209.90,210.15,208.30,209.16,209.61,209.18,209.17,209.14,209.00,209.00,209.04,208.85,209.17,208.93,208.97,209.13,209.34,209.36,209.70,211.49,211.59,210.37,210.91,211.78,210.85,210.91,210.90,211.39,211.58,211.77,212.02,212.15,211.64,211.90,212.37,213.13,212.47,213.14,212.82,212.62,212.66,212.58,212.98,213.93,213.42,213.46,213.31,213.39,213.06,213.61,210.56,210.59,210.43,210.18,210.55,210.94,211.30,211.37,211.02,211.79,211.60,211.52,211.71,211.71,210.99,211.34,213.40,213.41,213.20,213.97,214.30,215.63,216.10,215.51,215.65,215.87,215.99,215.98,216.20,216.10,216.81,216.87,215.99,215.10,214.84,214.39,214.60,215.00,214.34,214.44,214.02,214.30,214.50,214.70,214.75,214.40,214.75,214.51,213.00,213.35,213.76,214.00,213.59,213.68,214.25,213.79,214.06,213.85,213.25,213.22,213.37,213.97,213.99,213.83,214.29,214.48,213.72,213.44,213.42,213.57,213.84,213.89,213.89,213.89,213.89,215.93,215.64,215.31,215.53,215.56,215.07,214.99,215.07,215.83,214.88,215.50,215.21,214.81,215.12,214.80,214.60,214.83,215.19,215.03,214.90,214.71,214.96,214.56,213.48,213.74,213.02,213.26,213.17,214.00,213.63,213.97,213.47,213.50,213.50,213.64,213.30,213.70,213.50,213.01,213.55,213.90,213.65,214.22,214.88,215.34,215.31,215.01,215.01,214.85,214.56,215.10,215.49,215.08,215.34,215.45,214.45,214.43,215.61,214.32,214.12,213.49,212.48,212.37,212.20,212.20,212.20,212.62,210.00,211.22,211.65,211.67,212.10,212.52,210.58,211.80,211.78,212.56,212.95,212.26,212.24,212.06,212.06,212.76,212.37,211.47,210.90,211.

70,209.88,207.84,207.99,208.15,208.55,207.50,207.65,208.10,209.01,209.84,207.13,208.00,209.79,207.50,206.36,206.01,207.30,207.71,206.65,206.80,207.21,205.91,206.48,205.63,206.00,206.47,206.32,206.32,205.62,208.34,207.65,207.47,206.86,207.97,208.64,207.73,207.99,209.25,209.00,209.52,209.80,209.74,208.90,208.69,207.22,207.70,208.92,207.98,207.90,207.99,207.96,207.85,207.65,208.87,209.00,208.79,208.94,208.94,209.07,209.01,210.70,211.26,212.07,211.18,211.27,211.00,209.84,210.00,209.60,210.71,210.57,210.70,210.70,210.69,209.90,210.15,208.30,209.16,209.61,209.18,209.17,209.14,209.00,209.00,209.04,208.85,209.17,208.93,208.97,209.13,209.34,209.36,209.70,211.49,211.59,210.37,210.91,211.78,210.85,210.91,210.90,211.39,211.58,211.77,212.02,212.15,211.64,211.90,212.37,213.13,212.47,213.14,212.82,212.62,212.66,212.58,212.98,213.93,213.42,213.46,213.31,213.39,213.06,213.61,210.56,210.59,210.43,210.18,210.55,210.94,211.30,211.37,211.02,211.79,211.60,211.52,211.71,211.71,210.99,211.34,213.40,213.41,213.20,213.97,214.30,215.63,216.10,215.51,215.65,215.87,215.99,215.98,216.20,216.10,216.81,216.87,215.99,215.10,214.84,214.39,214.60,215.00,214.34,214.44,214.02,214.30,214.50,214.70,214.75,214.40,214.75,214.51,213.00,213.35,213.76,214.00,213.59,213.68,214.25,213.79,214.06,213.85,213.25,213.22,213.37,213.97,213.99,213.83,214.29,214.48,213.72,213.44,213.42,213.57,213.84,213.89,213.89,213.89,213.89,215.93,215.64,215.31,215.53,215.56,215.07,214.99,215.07,215.83,214.88,215.50,215.21,214.81,215.12,214.80,214.60,214.83,215.19,215.03,214.90,214.71,214.96,214.56,213.48,213.74,213.02,213.26,213.17,214.00,213.63,213.97,213.47,213.50,213.50,213.64,213.30,213.70,213.50,213.01,213.55,213.90,213.65,214.22,214.88,215.34,215.31,215.01,215.01,214.85,214.56,215.10,215.49,215.08,215.34,215.45,214.45,214.43,215.61,214.32,214.12,213.49,212.48,212.37,212.20,212.20,212.20,212.62,210.00,211.22,211.65,211.67,212.10,212.52,210.58,211.80,211.78,212.56,212.95,212.26,212.24,212.06,212.06,212.76,212.37,211.47,210.90,211. 96,212.34,212.12,212.75,212.00,212.35,211.51,211.37,211.50,211.60,211.30,211.20,211.44,211.78,211.96,212.17,212.15,212.00,211.53,210.88,212.02,211.50,212.50,213.56,213.58,213.32,213.89,212.95,213.90,213.70,213.21,213.30,213.16,213.88,213.56,212.65,211.97,211.15,210.30,211.28,210.80,211.01,210.65,210.21,208.50,209.49,209.78,209.16,209.10,209.64,210.39,211.04,209.00,208.70,207.56,207.50,207.76,206.70,206.50,206.50,208.37,209.00,208.51,208.90,208.10,208.00,208.31,208.62,209.40,210.00,209.47,209.70,209.75,208.10,208.88,208.28,208.05,207.83,208.40,208.49,208.05,208.77,208.95,207.72,207.00,208.16,208.80,209.10,209.66,209.11,208.68,208.68,209.30,209.20,209.67,209.28,209.41,209.30,208.50,208.04,208.17,208.25,207.99,207.38,207.80,206.45,206.09,206.78,206.09,206.10,206.20,206.01,206.00,206.55,206.72,205.73,206.35,206.48,204.21,203.11,204.50,204.51,205.00,205.33,204.39,204.17,204.70,204.40,204.71,204.80,205.09,203.49,205.06,205.90,206.81,206.65,207.55,207.50,206.00,206.67,207.34,206.69,206.53,206.90,207.10,207.06,207.36,207.21,207.98,209.05,208.72,208.83,209.81,209.76,209.12,209.20,209.94,209.65,210.11,210.18,209.77,209.40,209.20,210.40,210.11,208.88,209.08,210.00,209.70,208.87,208.77,208.65,208.99,208.91,209.42,209.12,208.84,209.00,209.40,209.72,210.36,210.65,211.55,211.79,212.41,213.34,213.33,213.40,213.24,213.61,213.77,213.27,213.65,213.61,213.21,214.09,213.74,214.38,213.95,213.48,212.70,211.55,212.03,212.04,213.00,211.91,211.67,211.50,211.60,212.48,212.30,213.16,213.10,211.80,212.52,212.72,212.66,212.06,212.01,212.34,212.34,212.70,212.50,212.43,212.44,212.66,214.00,215.97,216.00,217.65,218.41,217.85,220.15,219.55,220.00,218.00,219.08,219.35,219.02,219.31,219.38,219.55,220.03,219.82,218.31,217.48,218.80,219.35,219.89,219.50,220.00,219.00,220.18,221.32,221.50,221.50,221.51,222.34,222.34,222.95,223.10,222.50,223.37,224.32,224.49,224.20,224.20,224.18,224.38,223.80,223.60,223.77,223.88,223.92,223.67,221.88,222.82,223.33,223.74,223.42,223.14,222.52,222.62,223.28,222.51,222.80,222.