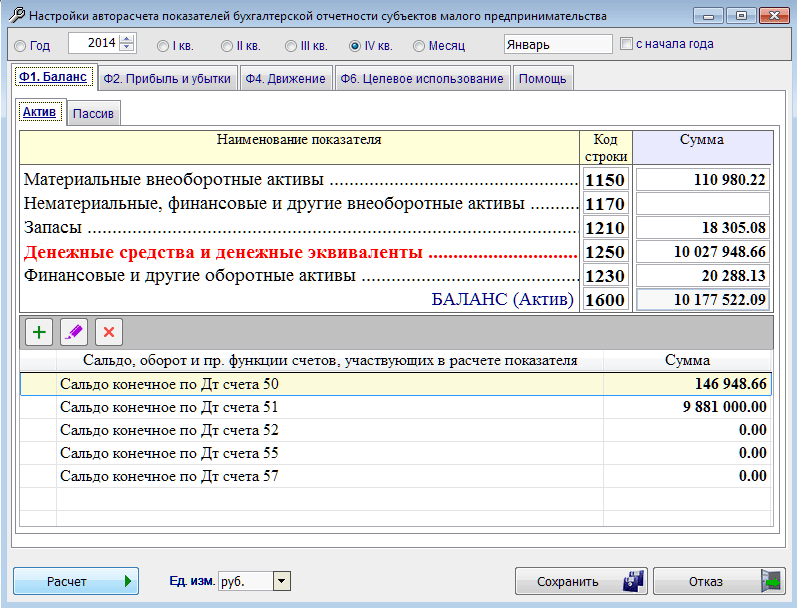

Строка баланса 1230 расшифровка: Расшифровка строк бухгалтерского баланса (1230 и др.)

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Опубликовано 12.03.2015 14:00

- Автор: Administrator

- Просмотров: 230104

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

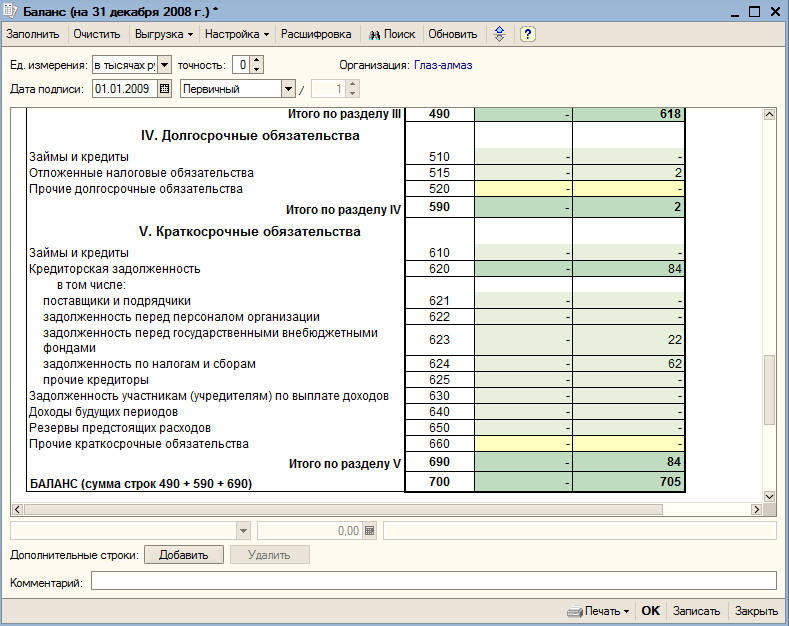

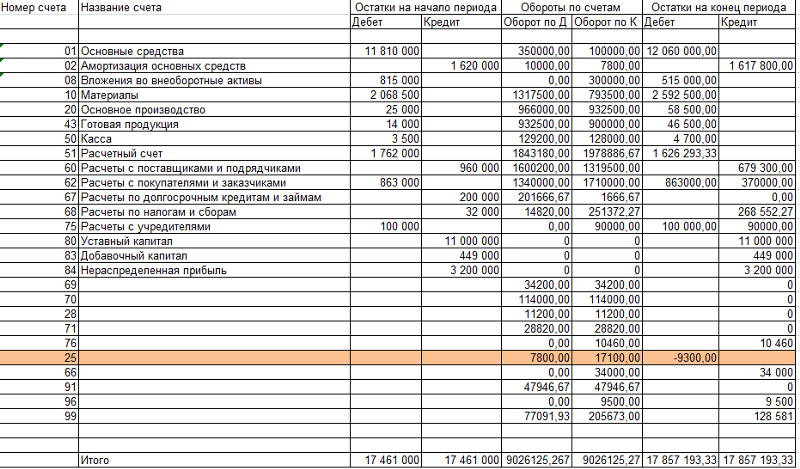

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

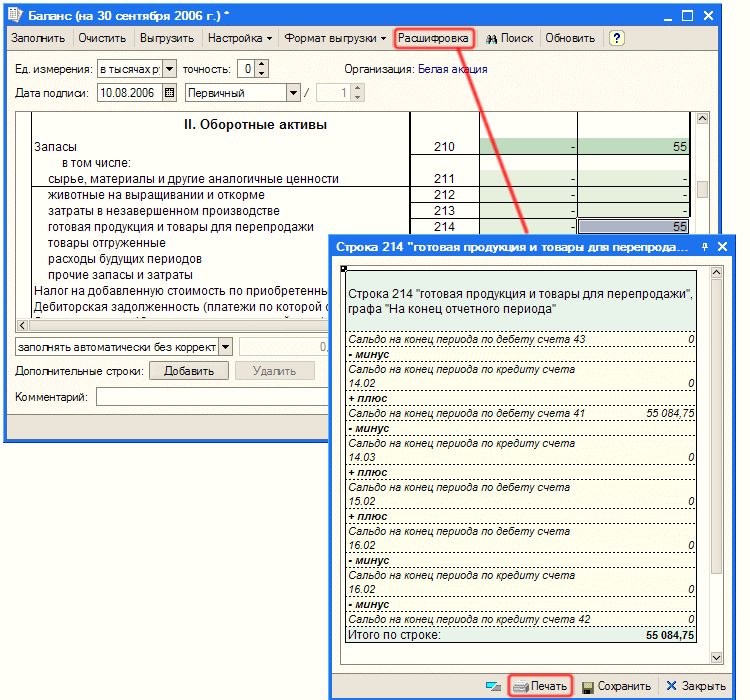

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

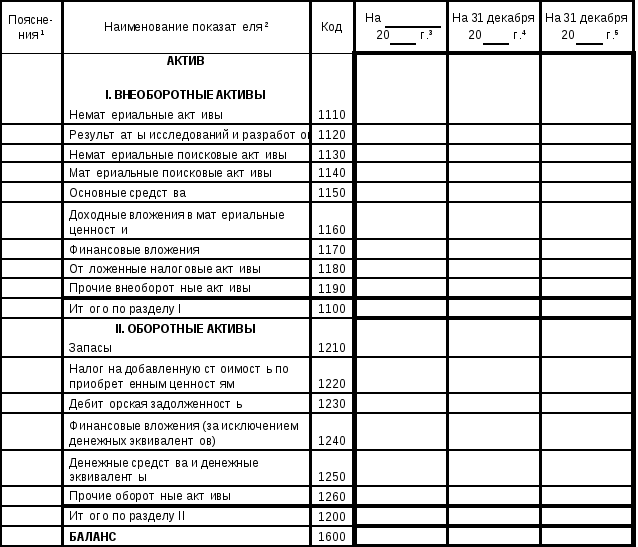

АКТИВ

Раздел I — Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

Сальдо на конец периода по дебету счета 04.02

+плюс

Сальдо на конец периода по дебету счета 08. 08

08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08.11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

+плюс

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08. 06

06

+плюс

Сальдо на конец периода по кредиту счета 08.07

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

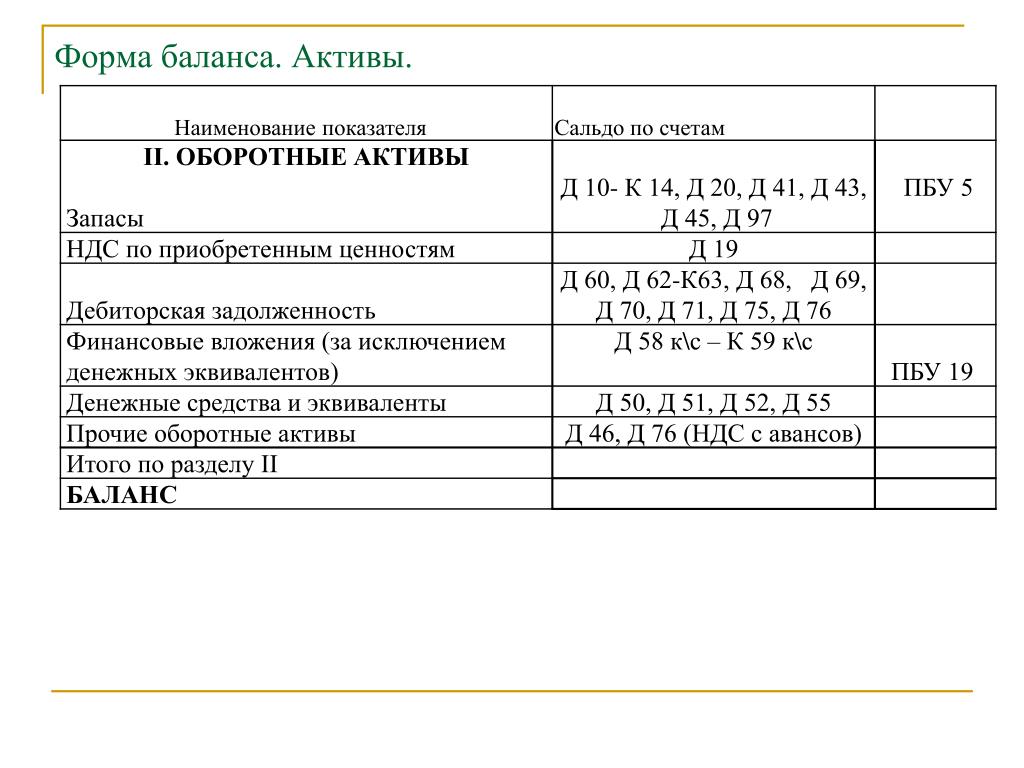

Раздел II — Оборотные активы

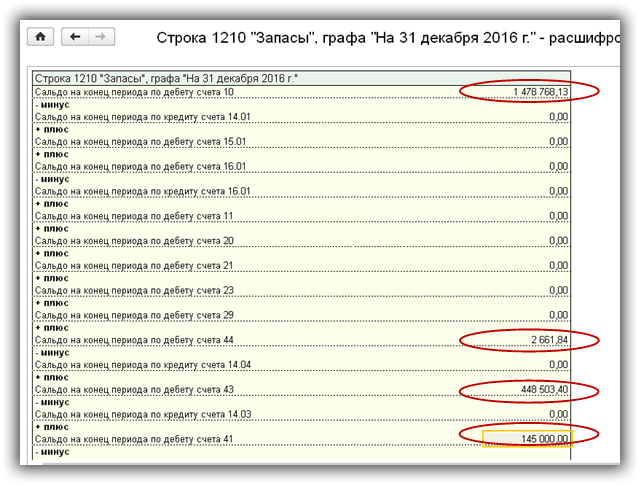

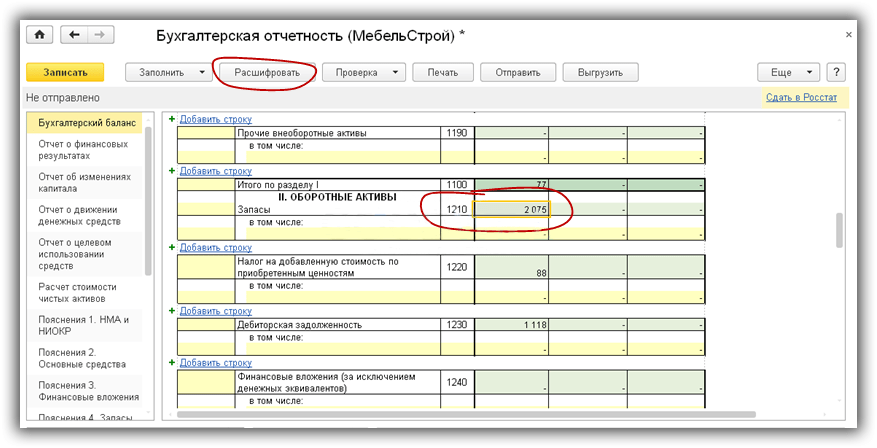

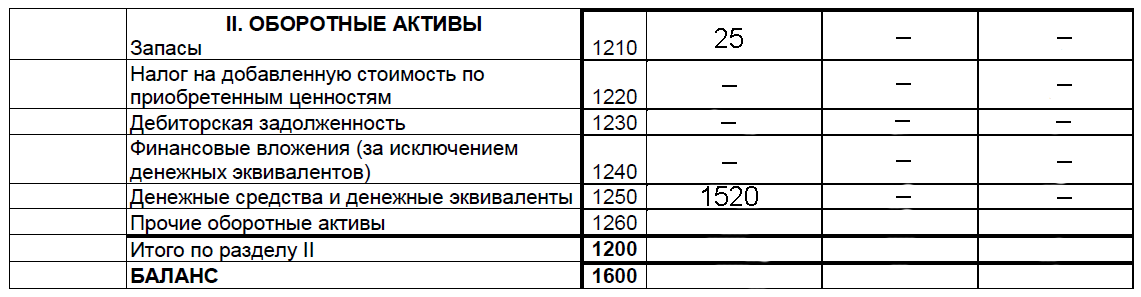

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

+ плюс

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14. 04

04

+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

Сальдо на конец периода по дебету счета 41

— минус

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

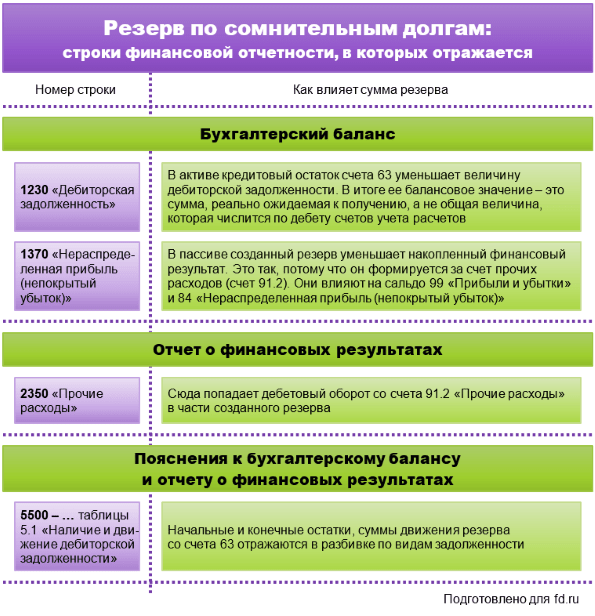

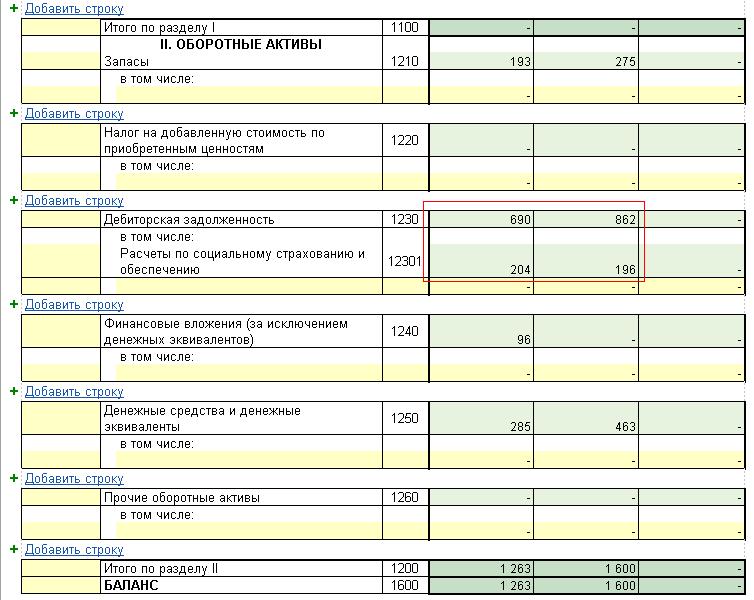

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76.

+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.

04.2

04.2+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73.

01

01+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.

35, развернутое по субконто «Контрагенты»

35, развернутое по субконто «Контрагенты»+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

ПАССИВ

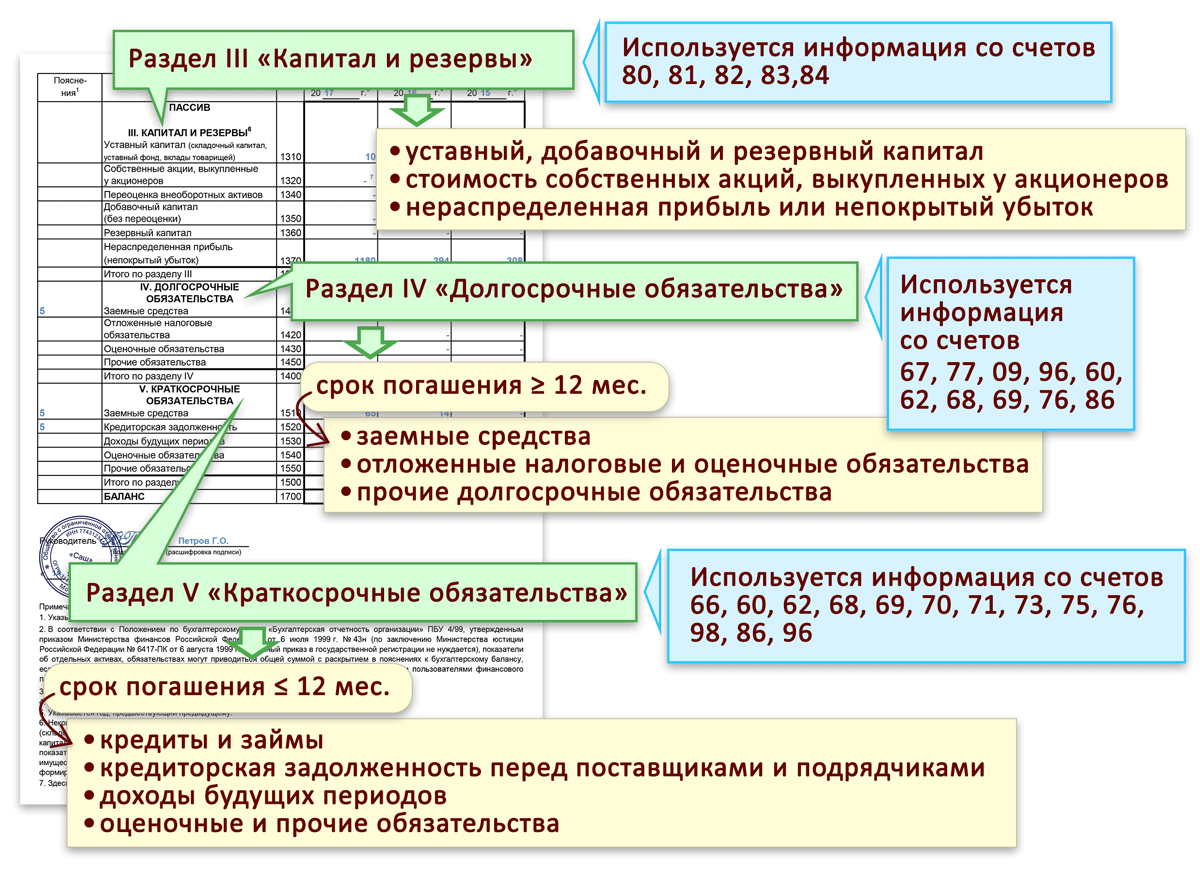

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

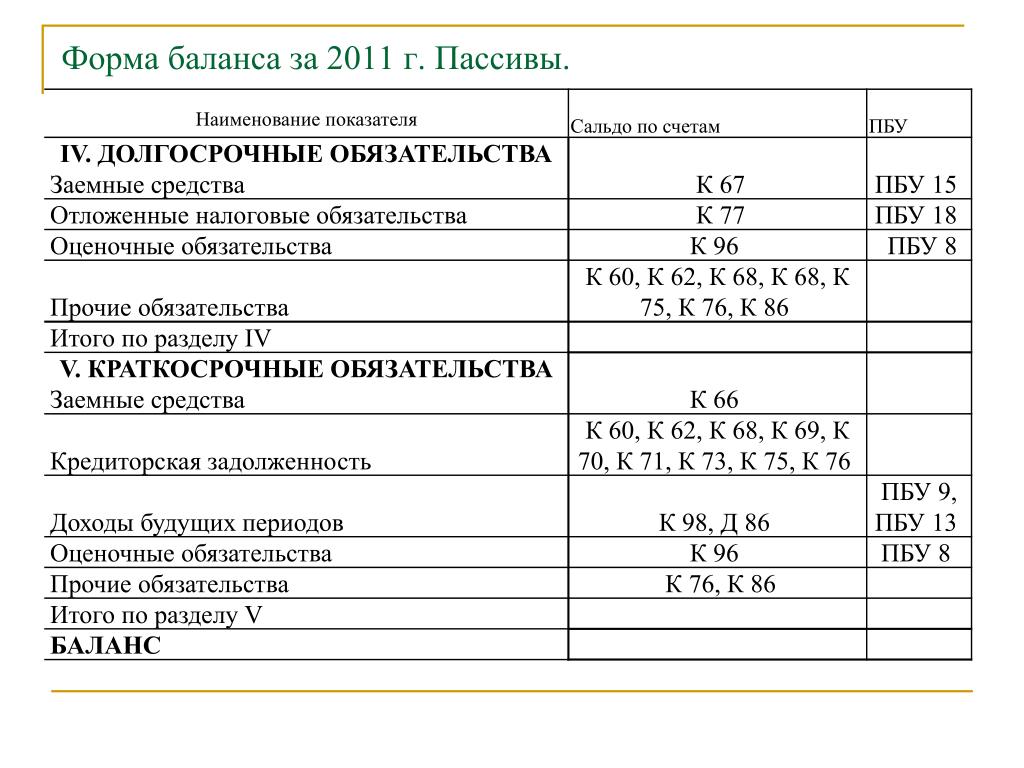

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

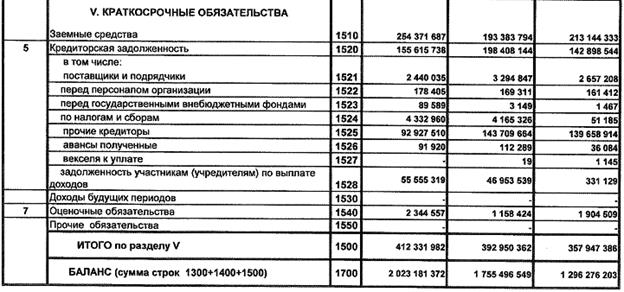

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

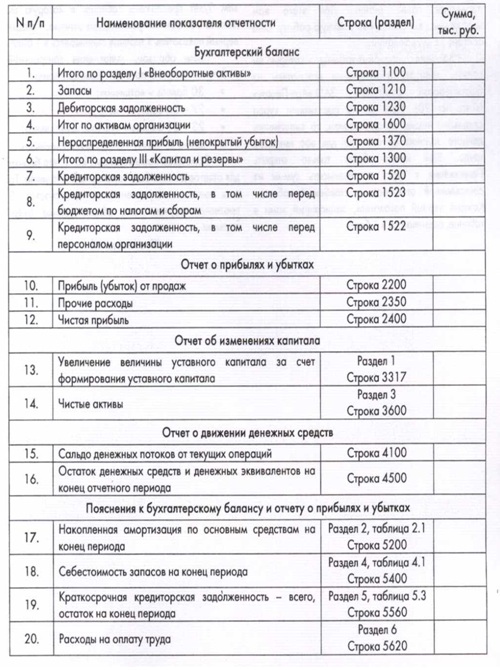

Расшифровка строк бухгалтерского баланса

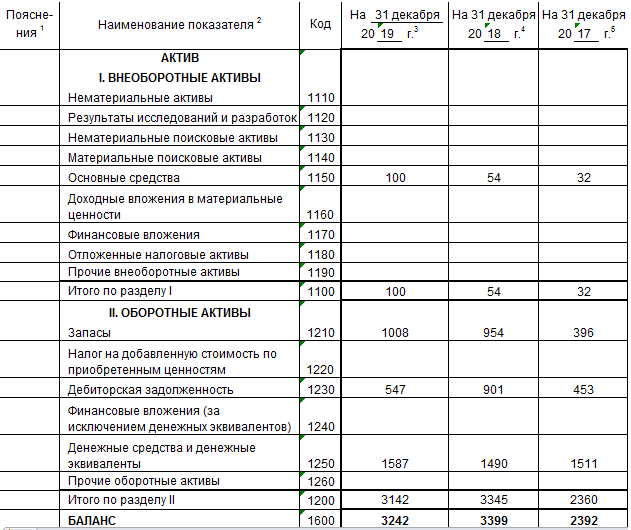

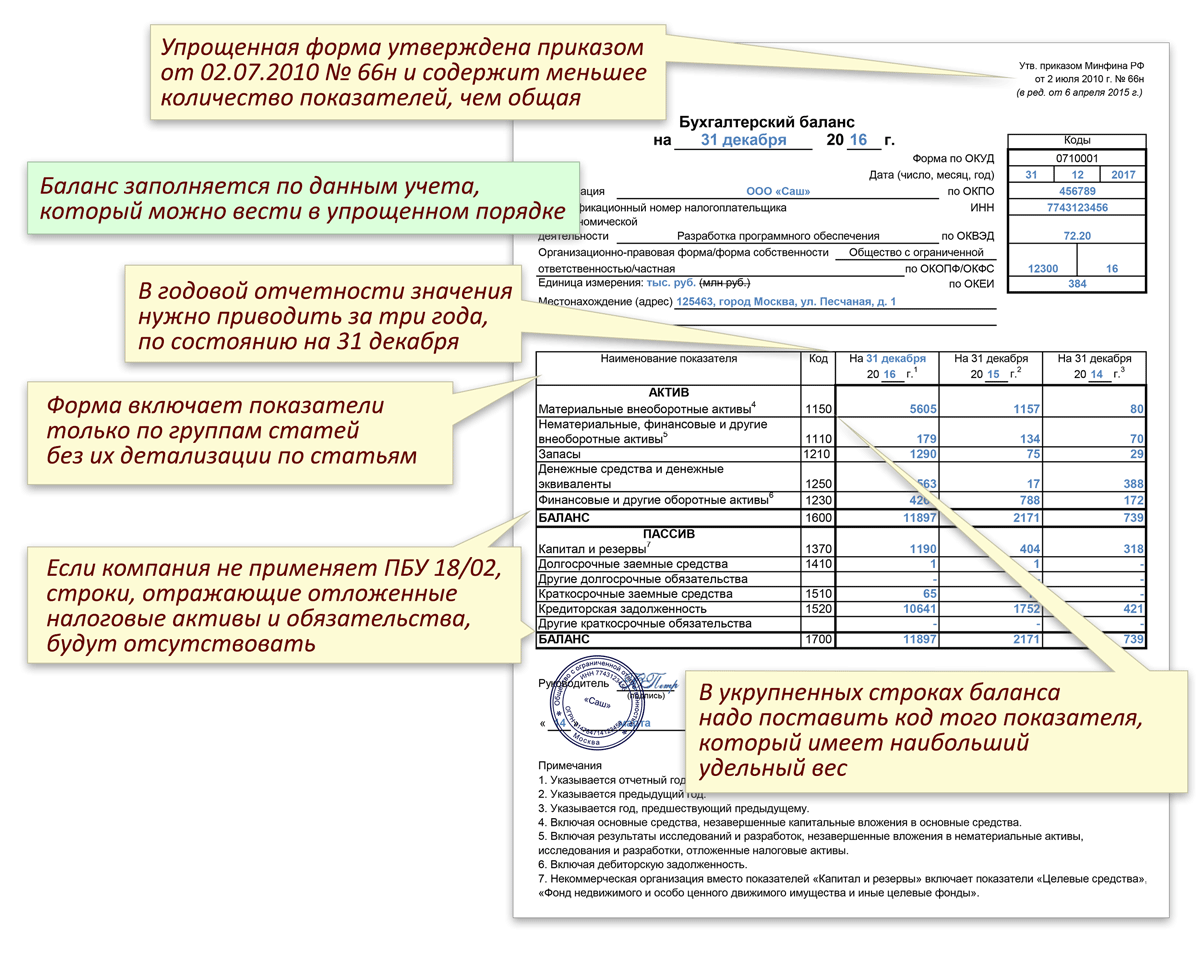

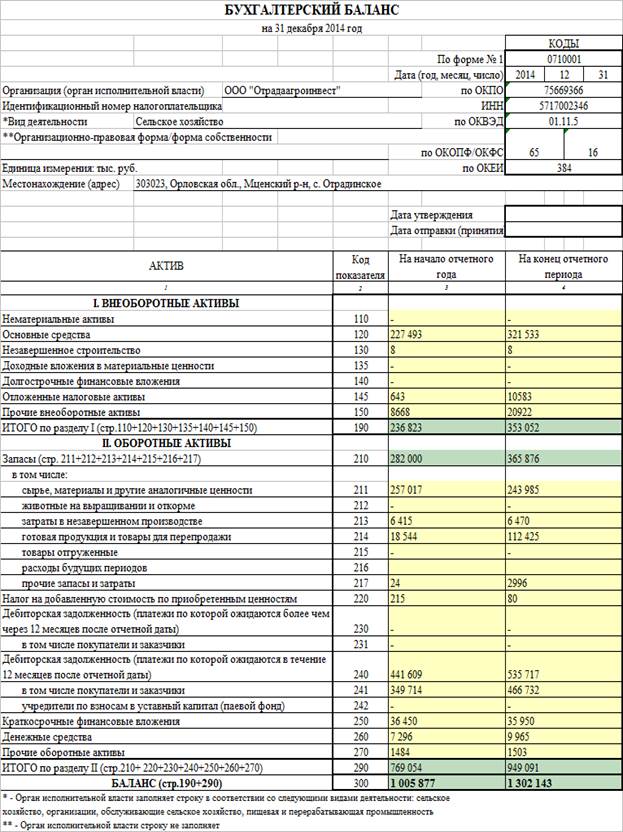

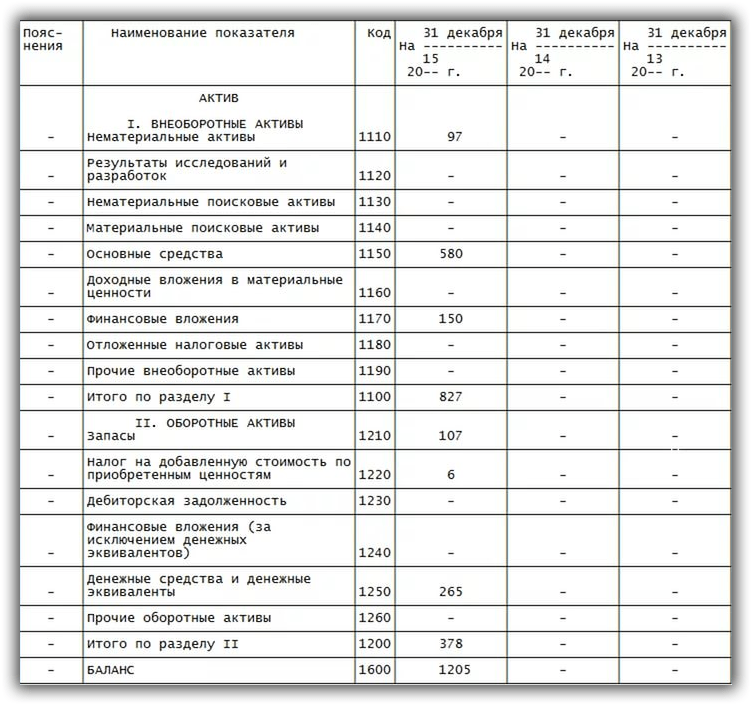

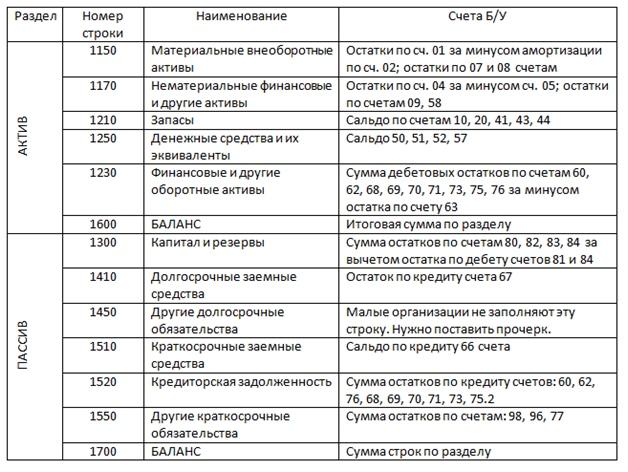

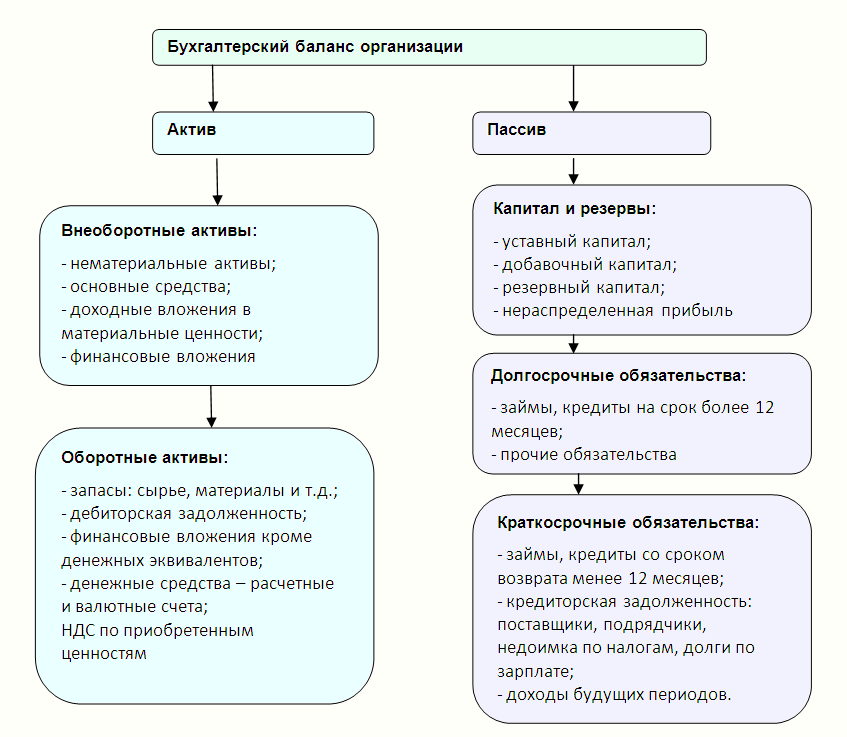

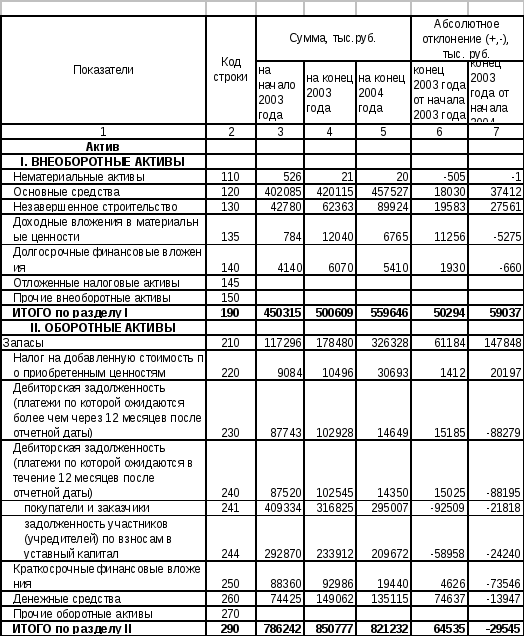

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

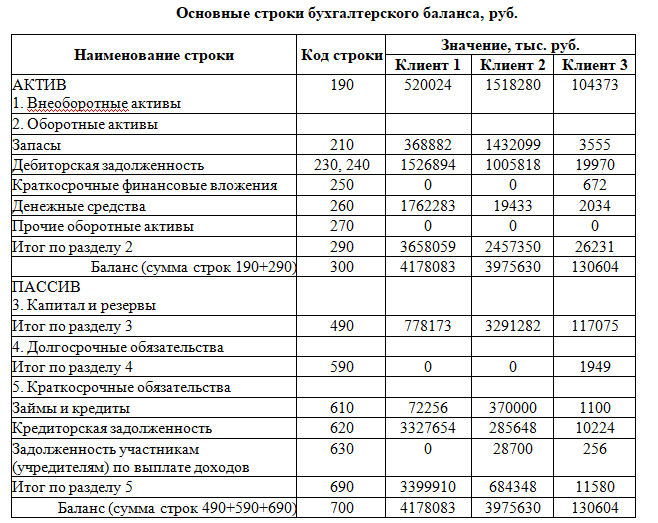

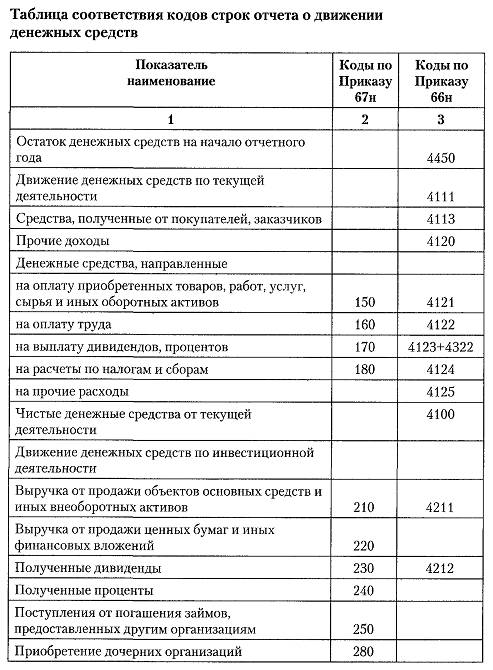

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

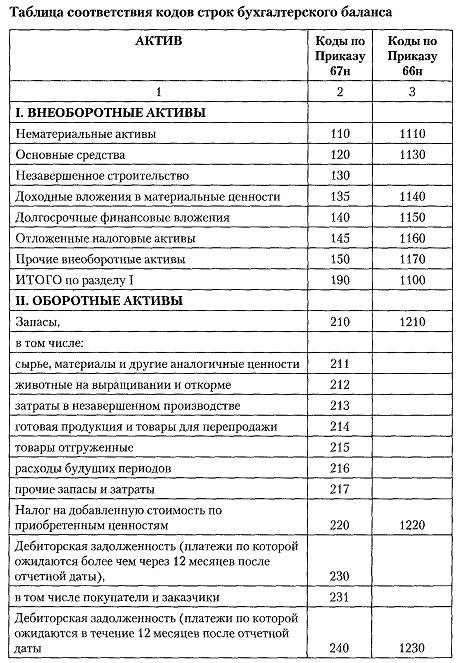

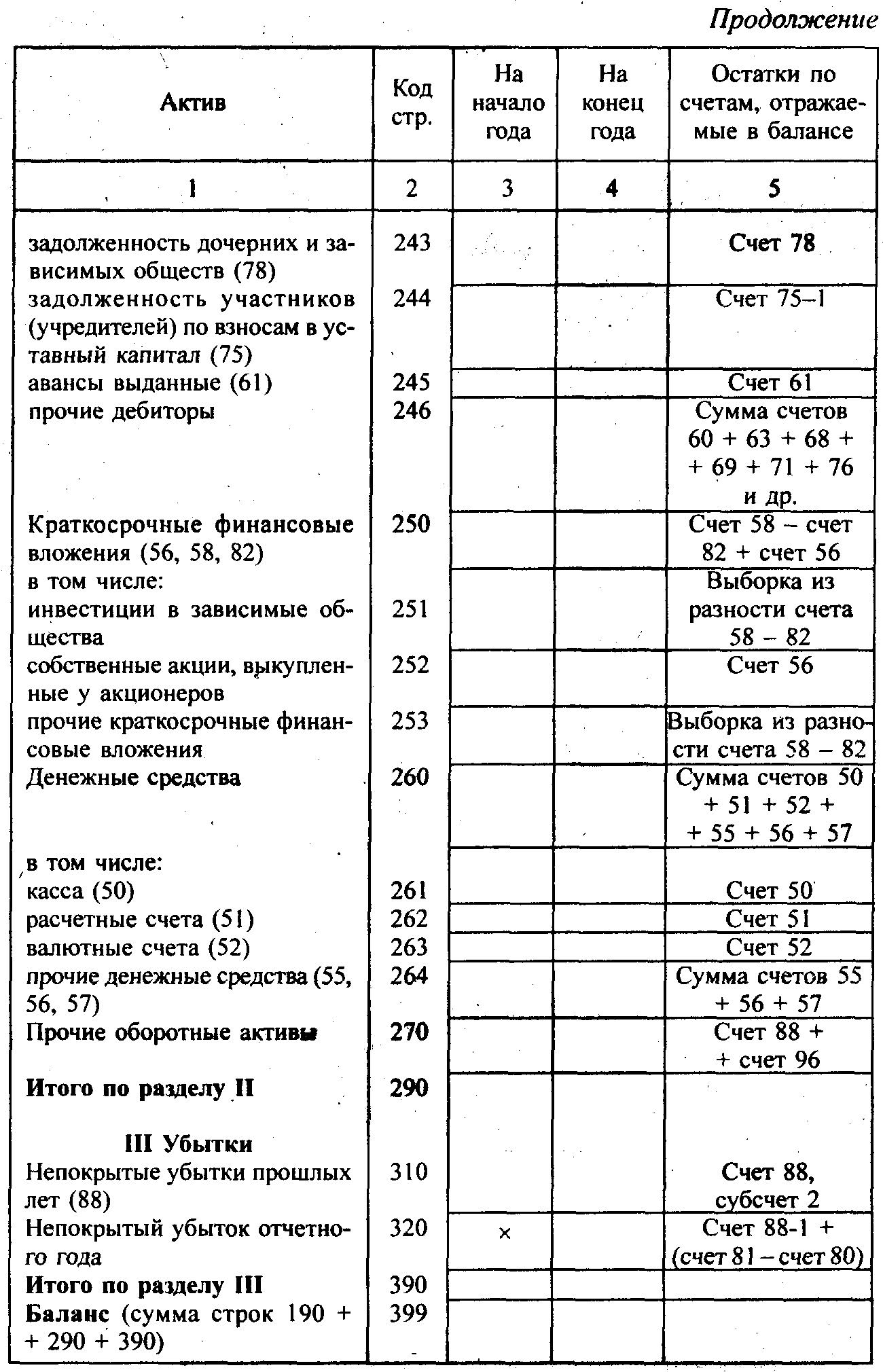

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Получите 267 видеоуроков по 1С бесплатно: |

Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.

Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

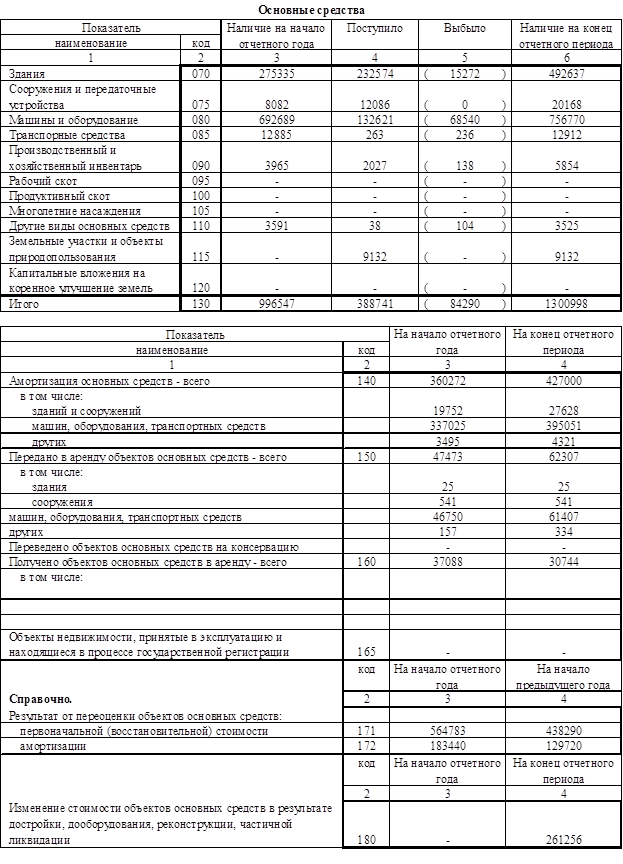

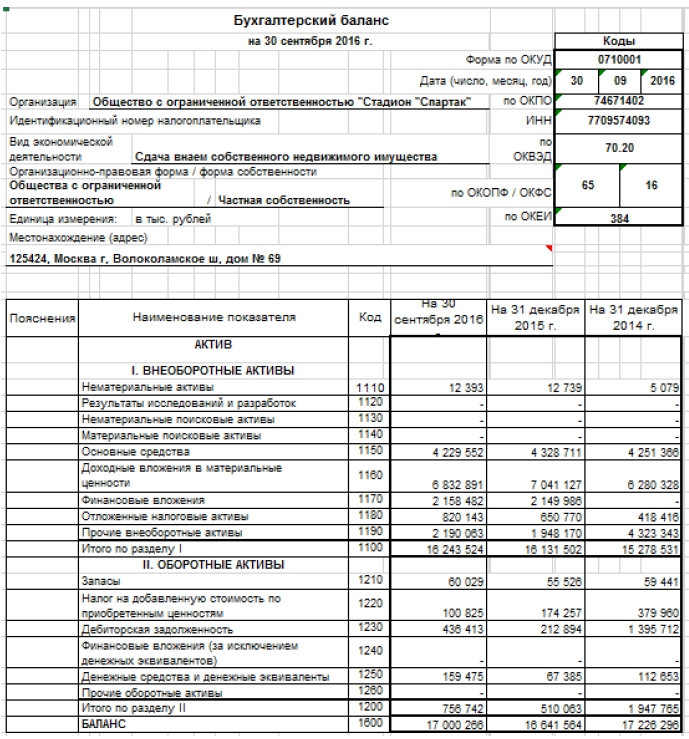

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия.

Сведения излагаются на момент составления отчета;

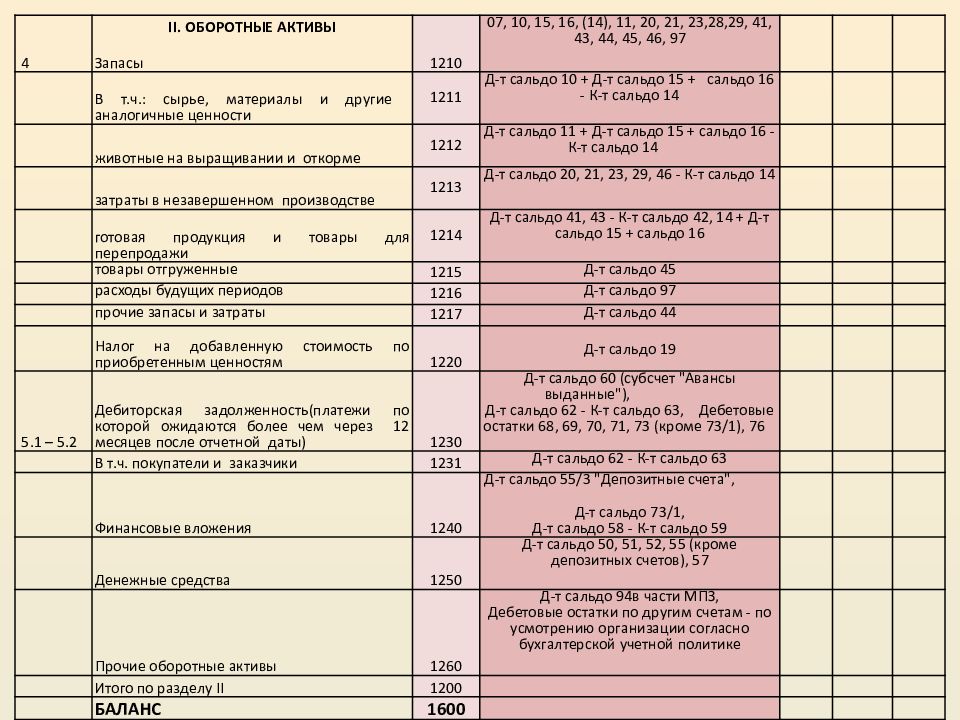

Сведения излагаются на момент составления отчета; - строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

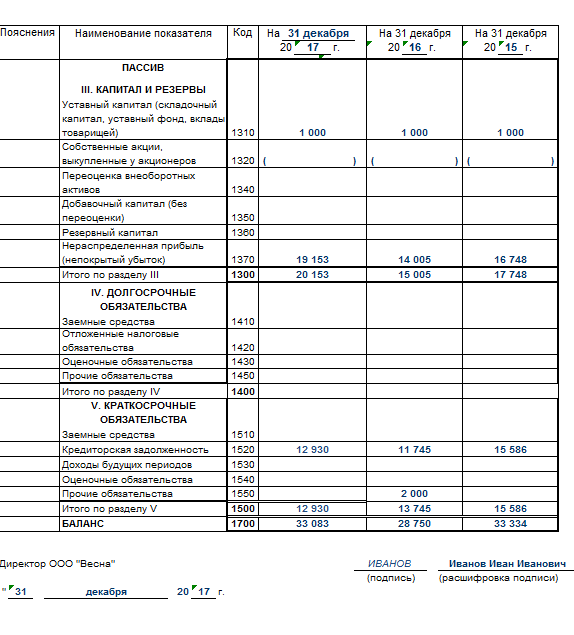

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Сведения излагаются на момент составления отчета;

Сведения излагаются на момент составления отчета; В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Строки бухгалтерского баланса — расшифровка

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Бывает ли строка 12605 в балансе

Строка 1600 (300)

Строки 1360, 1370 (470) со строками 1300 (490)

Строки 1410, 1420 и 1400 (590)

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

Строка 1700 (700)

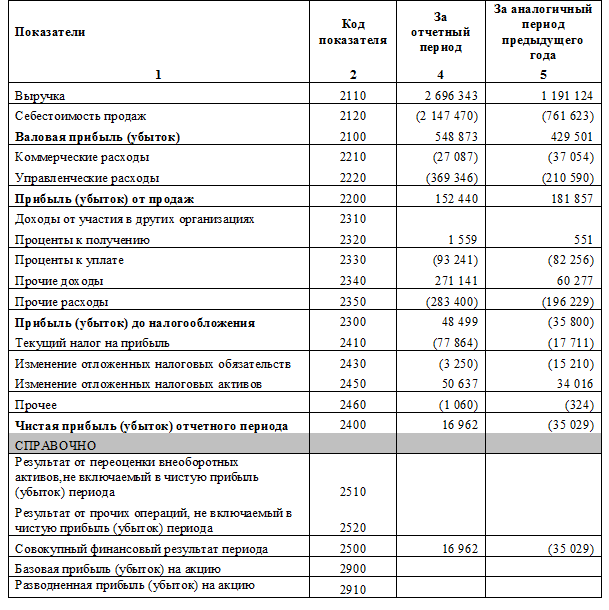

Стр. 2110 и прочие бухгалтерского баланса формы 2

2110 и прочие бухгалтерского баланса формы 2

- Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

- Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

- Бывает ли строка 12605 в балансе

- Строка 1600 (300)

- Строки 1360, 1370 (470) со строками 1300 (490)

- Строки 1410, 1420 и 1400 (590)

- Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- Строка 1700 (700)

- Стр. 2110 и прочие бухгалтерского баланса формы 2

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Скачать таблицу

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

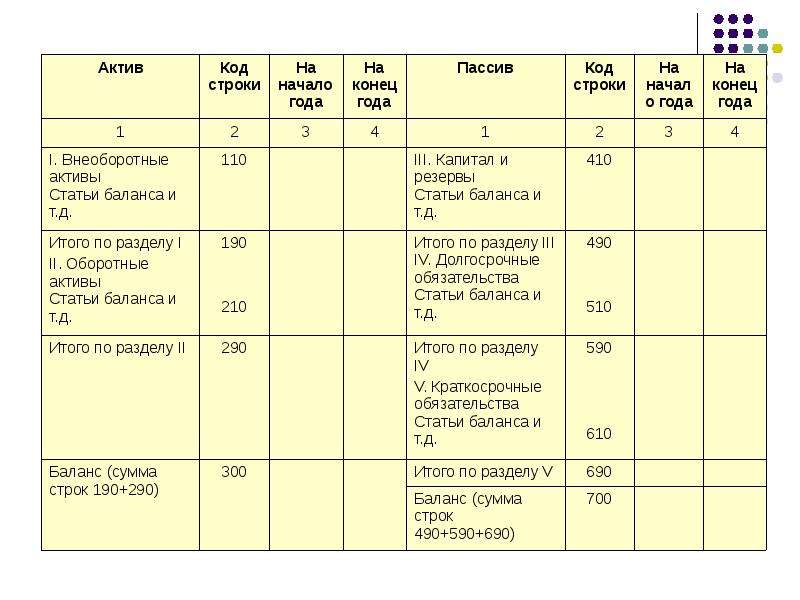

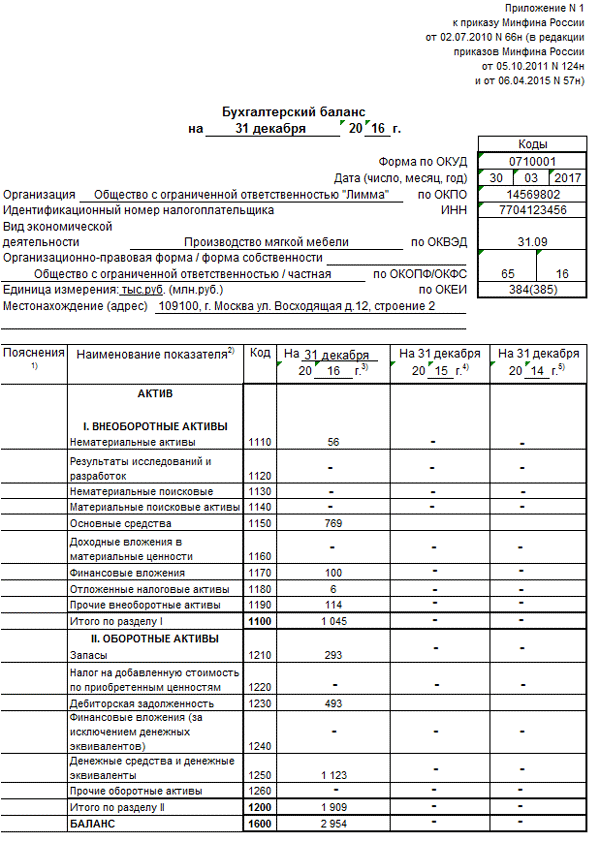

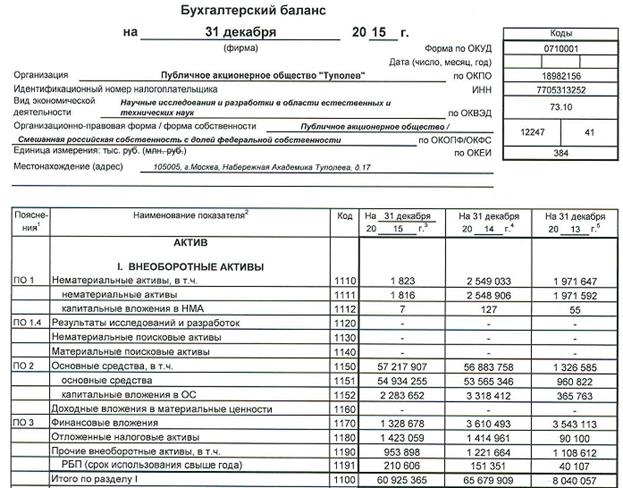

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 бухгалтерского баланса с расшифровкой соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

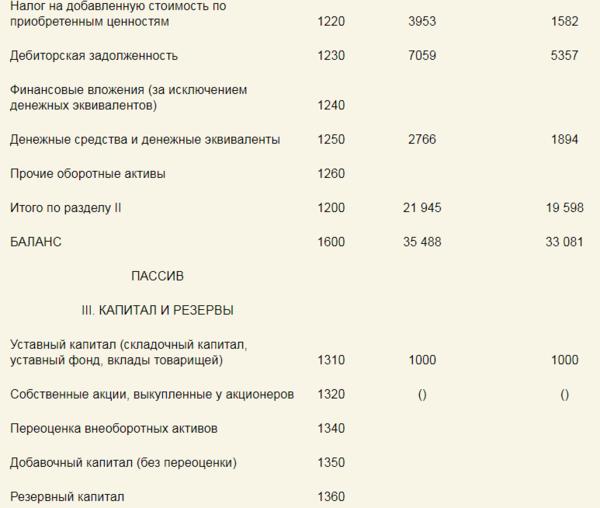

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

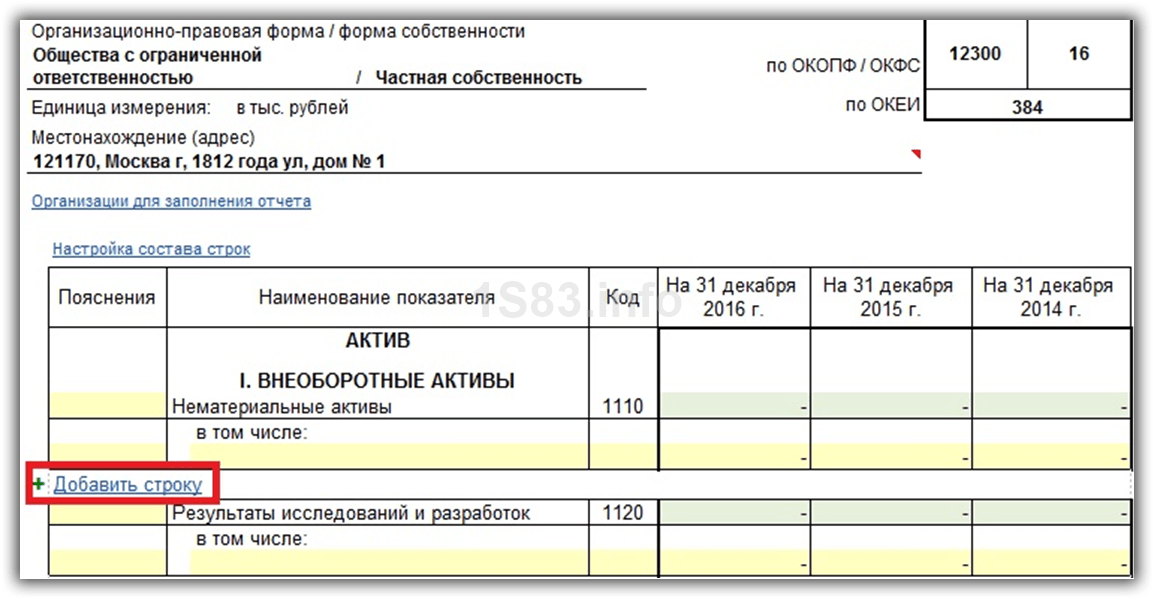

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)

В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

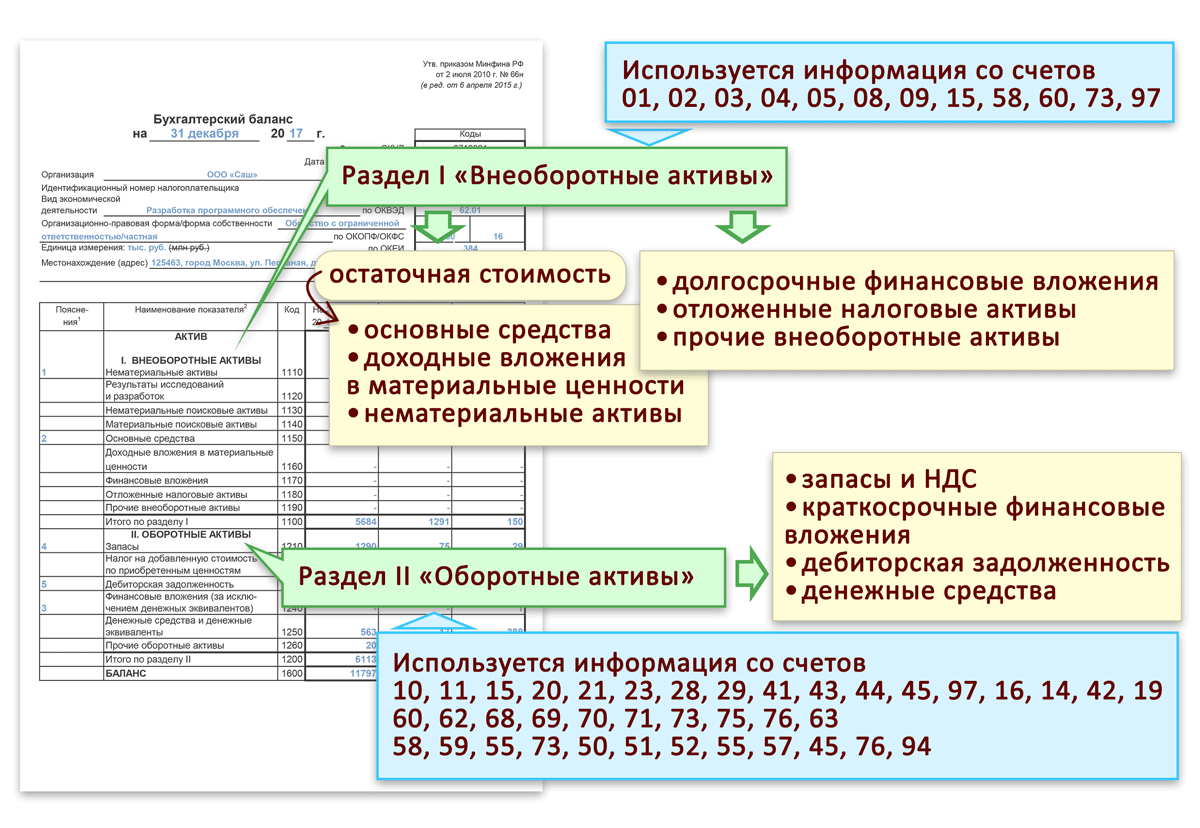

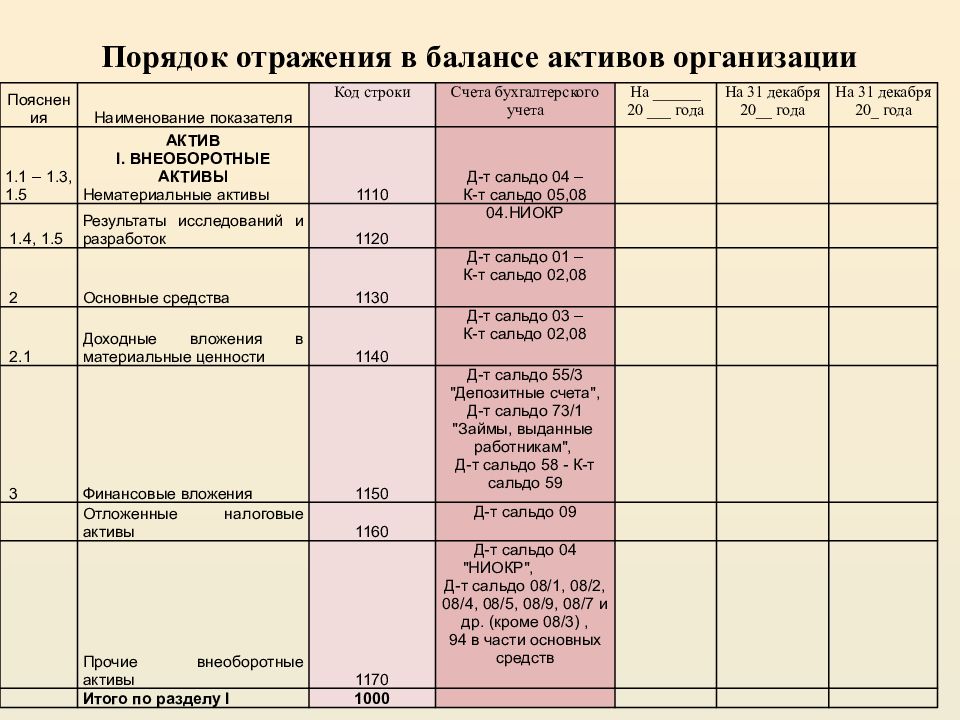

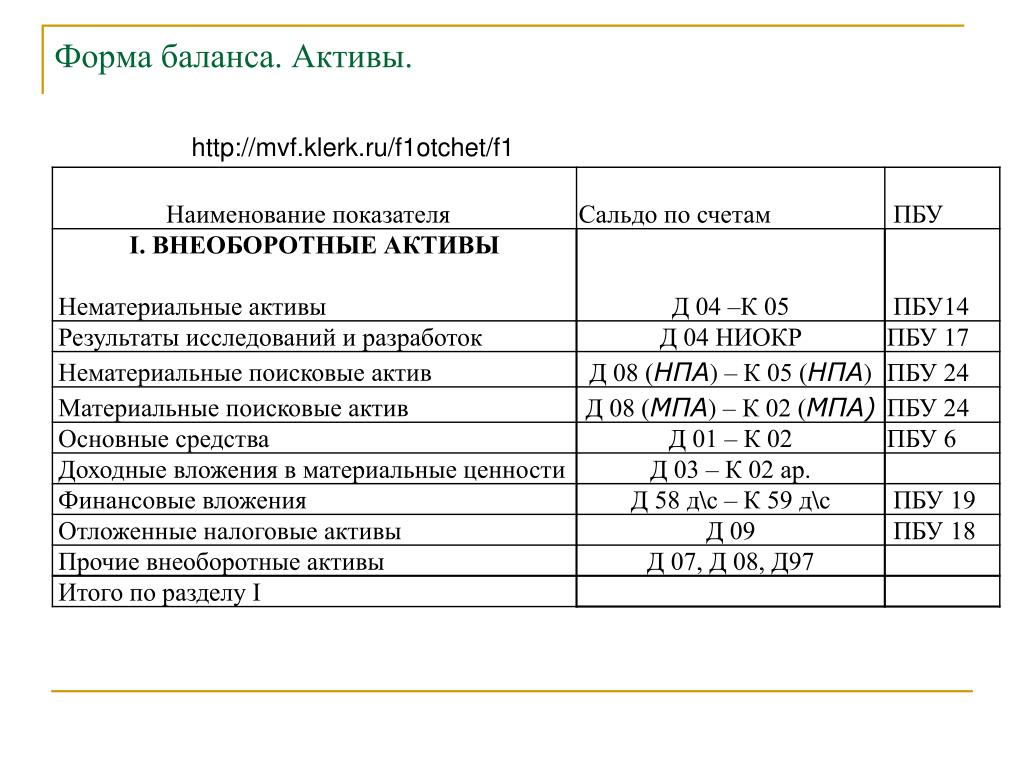

I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

III. Капитал и резервы4 Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы Оборотные активы

Оборотные активы Долгосрочные обязательства

Долгосрочные обязательства Краткосрочные обязательства

Краткосрочные обязательства п.)

п.)Kennametal Inc (KMT) Q2 2021 Расшифровка телефонной разговора о доходах

Источник изображения: Пестрый дурак.

Kennametal Inc (NYSE: KMT)

Телефонный звонок о доходах за 2 квартал 2021 года

2 февраля 2021 года, 8:00 утра по восточному времени

Содержание:

- Подготовленные примечания

- Вопросы и ответы

- Обзвон участников

Подготовлено примечаний:

Оператор

Доброе утро.Я хотел бы приветствовать всех на телеконференции Kennametal по финансовой отчетности за второй квартал 2021 года. [Инструкции оператора]

Теперь я хотел бы передать конференцию Келли Бойер, вице-президенту по связям с инвесторами. Пожалуйста продолжай.

Келли Бойер — Вице-президент по связям с инвесторами

Спасибо, оператор. Приветствуем всех и благодарим вас за то, что присоединились к нам для обзора финансовых результатов Kennametal за второй квартал 2021 финансового года. Вчера вечером мы выпустили пресс-релиз о доходах и разместили слайды презентации на нашем сайте. Мы будем ссылаться на эту колоду слайдов во время сегодняшней телеконференции.

Мы будем ссылаться на эту колоду слайдов во время сегодняшней телеконференции.

Я Келли Бойер, вице-президент по связям с инвесторами. Сегодня ко мне присоединились Крис Росси, президент и главный исполнительный директор, и Дэймон Аудиа, вице-президент и главный финансовый директор. После подготовленных выступлений Криса и Дэймона мы откроем очередь для вопросов.

Сейчас я хотел бы обратить ваше внимание на наше прогнозное заявление о раскрытии информации. Сегодняшнее обсуждение содержит комментарии, которые представляют собой прогнозные заявления и как таковые включают ряд предположений, рисков и неопределенностей, которые могут привести к тому, что фактические результаты, показатели или достижения Компании будут существенно отличаться от тех, которые выражены или подразумеваются в таких заявлениях.Эти факторы риска и неопределенности подробно описаны в документах Kennametal в SEC.

Кроме того, сегодня на телеконференции мы будем обсуждать финансовые показатели, не относящиеся к GAAP. Сверки с финансовыми показателями GAAP, которые, по нашему мнению, наиболее сопоставимы, можно найти в конце слайдов и в нашей форме 8-K на нашем веб-сайте.

Сверки с финансовыми показателями GAAP, которые, по нашему мнению, наиболее сопоставимы, можно найти в конце слайдов и в нашей форме 8-K на нашем веб-сайте.

А теперь я передам звонок Крису.

Кристофер Росси — Президент и главный исполнительный директор

Спасибо, Келли.Доброе утро всем, и спасибо, что присоединились к нам сегодня. Я начну сегодняшнюю телеконференцию с некоторых общих комментариев и краткого обзора квартала, а затем обсуду наши ожидания в отношении третьего квартала и стратегических инициатив. Затем Дэймон более подробно рассмотрит квартальные финансовые результаты, и, наконец, я сделаю несколько итоговых комментариев, прежде чем открывать запрос на вопросы.

Начиная со слайда 2 презентации, мы зафиксировали сильное улучшение маржи и свободный операционный денежный поток в этом квартале, несмотря на продолжающиеся неблагоприятные рыночные факторы в годовом исчислении.Эти солидные результаты были достигнуты за счет улучшения последовательных продаж, что отражает как улучшение рынка, так и рост в результате наших стратегических инициатив, а также увеличение выгод от упрощения / модернизации.

Продажи в этом квартале последовательно увеличивались на 10%, опережая рост на 1-2% с первого по второй квартал, который мы обычно наблюдаем. Конечные рынки транспорта и общего машиностроения, хотя и продолжали снижаться по сравнению с прошлым годом, продолжали демонстрировать самый высокий уровень восстановления. Напомним, на эти два конечных рынка пришлось более 65% наших продаж.Как вы знаете, энергетика и аэрокосмическая промышленность по-прежнему сталкиваются с проблемами.

В годовом исчислении органические продажи снизились на 14% по сравнению со снижением на 12% в предыдущем году. Однако благодаря дисциплинированному исполнению наших стратегических инициатив и мерам по контролю над расходами мы смогли повысить прибыльность, несмотря на падение объемов и связанное с этим недопоглощение.

Маржа по скорректированной EBITDA улучшилась на 160 базисных пунктов до 13% по сравнению с 11,4% в предыдущем квартале. Рост маржи EBITDA по сравнению с аналогичным периодом прошлого года был обусловлен снижением затрат на сырье, увеличением выгод от упрощения / модернизации и эффективными мерами по контролю затрат.

Операционные расходы в процентах от продаж увеличились по сравнению с аналогичным периодом прошлого года до 22% из-за снижения продаж, однако в долларовом выражении снизились на 9%. Наша цель по операционным расходам остается на уровне 20%.

Скорректированная прибыль на акцию в размере 0,16 доллара практически не изменилась по сравнению с 0,17 доллара в квартале прошлого года, что отражает факторы, которые я только что упомянул.

Забегая вперед, заметность в этой среде по-прежнему ограничена; однако есть некоторые причины для оптимизма, такие как недавний импульс конечного рынка и некоторые скромные признаки пополнения запасов, а также ранние этапы развертывания вакцины.Тем не менее, поскольку в некоторых регионах рассматриваются возможные дополнительные отключения из-за недавнего всплеска случаев COVID-19, по-прежнему сложно прогнозировать, как это повлияет на конечные рынки и наших клиентов. Поэтому, как и в предыдущей паре кварталов, мы не будем предоставлять годовой прогноз на 21 финансовый год. Тем не менее, я немного расскажу о том, что мы ожидаем в третьем квартале.

Тем не менее, я немного расскажу о том, что мы ожидаем в третьем квартале.

Основываясь на ежемесячных продажах во втором квартале, ранних данных по нашим продажам в январе и при условии отсутствия дополнительных значительных отключений, связанных с COVID-19 в этом квартале, мы ожидаем, что объем продаж в третьем квартале будет расти от среднего до высокого однозначного числа последовательно с частью последовательный рост продаж за счет FX.Мы ожидаем, что базовый органический рост, без учета валютного курса, будет выражаться средними однозначными цифрами, что несколько выше нашей типичной модели последовательного роста в размере от 3% до 4%. Независимо от темпов и траектории восстановления, мы продолжим концентрировать внимание на том, что мы можем контролировать, например, на реализации наших инициатив по повышению операционной и коммерческой эффективности, чтобы получить долю и повысить уровень прибыльности на протяжении всего экономического цикла.

Что касается операционного превосходства, то инициативы по упрощению / модернизации принесли 23 миллиона долларов в этом квартале, что на 117% больше, чем годом ранее, и, как и ожидалось, в этом году принесут выгоду примерно в 80 миллионов долларов. Напоминаем, что к концу этого финансового года мы планируем завершить наши первоначальные мероприятия по рационализации окружающей среды закрытием завода в Джонсон-Сити, штат Теннесси, и сокращением производства в Эссене, Германия. Ожидается, что общая совокупная экономия от начала программы к концу этого финансового года составит 180 миллионов долларов, что находится в пределах первоначального целевого диапазона, который мы установили в декабре 2017 года, и будет достигнут, несмотря на гораздо меньшие объемы, чем первоначально планировалось. Это важное достижение, которое хорошо настраивает нас на выздоровление.

Напоминаем, что к концу этого финансового года мы планируем завершить наши первоначальные мероприятия по рационализации окружающей среды закрытием завода в Джонсон-Сити, штат Теннесси, и сокращением производства в Эссене, Германия. Ожидается, что общая совокупная экономия от начала программы к концу этого финансового года составит 180 миллионов долларов, что находится в пределах первоначального целевого диапазона, который мы установили в декабре 2017 года, и будет достигнут, несмотря на гораздо меньшие объемы, чем первоначально планировалось. Это важное достижение, которое хорошо настраивает нас на выздоровление.

Капитальные затраты, связанные с упрощением / модернизацией, по существу завершены, и, как таковые, приведут к более нормализованным уровням капвложений в будущем. Ожидается, что в этом году общие капвложения составят от 110 до 130 миллионов долларов, что на 50% меньше, чем в прошлом году.

Свободный операционный денежный поток за квартал составил 29 миллионов долларов, в результате чего показатель с начала года до текущей даты оказался примерно безубыточным. Это была отличная работа команды, поскольку они по-прежнему сосредоточились на оборотном капитале без ущерба для обслуживания клиентов.Основываясь на результатах за текущий год и текущих прогнозах на второе полугодие, мы теперь ожидаем положительного свободного операционного денежного потока во втором полугодии и за весь год, о чем Дэймон более подробно расскажет.

Это была отличная работа команды, поскольку они по-прежнему сосредоточились на оборотном капитале без ущерба для обслуживания клиентов.Основываясь на результатах за текущий год и текущих прогнозах на второе полугодие, мы теперь ожидаем положительного свободного операционного денежного потока во втором полугодии и за весь год, о чем Дэймон более подробно расскажет.

Как вы помните, в конце 20-го финансового года мы объявили о двух важных изменениях в рамках нашей стратегии коммерческого совершенствования. Во-первых, объединение двух наших бизнес-сегментов в области металлообработки, чтобы лучше направить наши коммерческие ресурсы, продукты и технический опыт на получение большей доли кошелька.И, во-вторых, репозиционирование бренда и портфолио Widia для решения проблем, связанных с многомиллиардными приложениями в области резки металла, на которые мы раньше не обращали внимания. Такой подход открывает на 40% больше возможностей для обслуживаемого рынка, предлагая нашим клиентам лучшее обслуживание в области инструментов. В целом прогресс в реализации этих инициатив соответствует нашим ожиданиям. И меня очень воодушевляют победы, которые мы наблюдаем в приложениях, соответствующих назначению, по мере того, как мы внедряем программу во всем мире.

В целом прогресс в реализации этих инициатив соответствует нашим ожиданиям. И меня очень воодушевляют победы, которые мы наблюдаем в приложениях, соответствующих назначению, по мере того, как мы внедряем программу во всем мире.

Пожалуйста, перейдите к слайду 3. Мы представили этот слайд на последнем отчете о прибылях и убытках и обновили графики, чтобы отразить результаты этого квартала. Напомним, что в последний раз Компания пережила падение продаж, близкое к тому, которое мы наблюдаем в настоящее время, во время Великой рецессии в 2009 году. На графике слева показаны результаты продаж за 12 месяцев, а справа — соответствующая скорректированная операционная маржа. Как видите, во время спада нам удавалось поддерживать значительно более высокий уровень прибыльности.И в этом квартале уровень доходности за 12 месяцев примерно такой же, но при гораздо меньшей выручке. Это связано с преимуществами упрощения / модернизации, которые мы уже получили, в сочетании с более действенными и своевременными действиями по контролю затрат.

Два дополнительных замечания. Во-первых, сегодняшние цифры еще не включают полный эффект от упрощения / модернизации. Мы ожидаем дополнительной экономии примерно на 40 миллионов долларов к концу этого финансового года.А во-вторых, мы еще не вышли из спада. Предыдущий спад длился около пяти кварталов. Этот спад продолжается уже семь кварталов, и мы только сейчас начинаем видеть первые признаки восстановления.

Таким образом, я очень воодушевлен этими результатами. Мы поддерживаем более высокую прибыльность во время этого спада и имеем хорошие возможности для того, чтобы превзойти показатели по мере восстановления рынков благодаря инициативам, которые мы реализовали в течение последних нескольких лет.

И на этом я передам звонок Дэймону, который более подробно рассмотрит цифры за второй квартал.

Damon Audia — Вице-президент и главный финансовый директор

Спасибо, Крис, и доброе утро всем. Я начну со слайда 4 с обзора операционных результатов за второй квартал, как отчетных, так и скорректированных.

Как упоминал Крис, последовательные показатели наших продаж превзошли наши ожидания и типичную сезонную модель. В годовом исчислении общий объем продаж упал на 13% и 14% в органическом выражении. Иностранная валюта и рабочие дни вносят примерно 1% каждый, а продажа бизнеса имела отрицательный эффект в 1% за квартал.

Скорректированная валовая прибыль в размере 28,2% выросла на 140 базисных пунктов по сравнению с аналогичным периодом прошлого года.

Скорректированные операционные расходы в размере 98 млн долларов снизились на 10 млн долларов или 9% по сравнению с аналогичным периодом прошлого года.

Маржа по скорректированной EBITDA в размере 13% выросла на 160 базисных пунктов по сравнению с кварталом предыдущего года. Постепенно, несмотря на отмену многих временных мер по контролю затрат в этом квартале, которые должны были составить около 10 миллионов долларов, наша скорректированная маржа EBITDA улучшилась на 170 базисных пунктов благодаря улучшению рыночных условий и продолжающейся экономии на упрощении / модернизации.

Скорректированная операционная маржа в 5,3% увеличилась на 50 базисных пунктов по сравнению с аналогичным периодом прошлого года и на 240 базисных пунктов последовательно. Улучшение показателей маржи по сравнению с аналогичным периодом прошлого года было в первую очередь связано с положительным эффектом от сырьевых материалов, как и ожидалось, что дало примерно 590 базисных пунктов, дополнительными преимуществами упрощения / модернизации и временными мерами по контролю затрат, частично компенсируемыми более низкими объемами и связанными с ними недостаточное поглощение.

Скорректированная эффективная налоговая ставка за 24 квартал.7% были ниже по сравнению с аналогичным периодом прошлого года из-за более высоких доходов до налогообложения и географической структуры. В настоящее время мы ожидаем, что скорректированная эффективная налоговая ставка на финансовый год составит примерно 30%. В долгосрочной перспективе мы по-прежнему ожидаем, что наша скорректированная эффективная налоговая ставка будет в диапазоне низких 20%, поскольку уровни прибыльности увеличиваются после 21 финансового года.

Мы сообщили о прибыли на акцию по GAAP в размере 0,23 доллара США по сравнению с убытком от прибыли на акцию в размере 0,07 доллара США в предыдущем году. Скорректированная прибыль на акцию составила 0 долларов.16 за акцию против 0,17 доллара в предыдущем году. Основные факторы, влияющие на наши скорректированные показатели прибыли на акцию, показаны на мостике на слайде 5.

Эффективная операционная деятельность в этом квартале составила минус 0,20 доллара. Это положительно для сравнения как с отрицательными 0,62 доллара в квартале прошлого года, так и с отрицательными 0,28 доллара в прошлом квартале. Самым большим фактором, повлиявшим на 0,20 доллара, было влияние более низких объемов и связанного с ним недопоглощения, частично компенсированного положительным исходом в 0,25 доллара и временными мерами по контролю затрат.Негативный эффект от операций в этом квартале был в основном компенсирован выгодами от упрощения / модернизации в размере 0,19 доллара или 23 миллиона долларов, что является значительным увеличением по сравнению с 0,10 доллара в предыдущем квартале. Таким образом, совокупная выгода от упрощения / модернизации с момента создания составляет 145 миллионов долларов. Как упоминал Крис, мы по-прежнему ожидаем, что выгоды от упрощения / модернизации в течение всего года составят примерно 80 миллионов долларов США за счет уже принятых или объявленных действий, в результате чего общая ожидаемая совокупная экономия составит 180 миллионов долларов к концу 2021 финансового года.

Таким образом, совокупная выгода от упрощения / модернизации с момента создания составляет 145 миллионов долларов. Как упоминал Крис, мы по-прежнему ожидаем, что выгоды от упрощения / модернизации в течение всего года составят примерно 80 миллионов долларов США за счет уже принятых или объявленных действий, в результате чего общая ожидаемая совокупная экономия составит 180 миллионов долларов к концу 2021 финансового года.

На слайдах 6 и 7 показаны показатели наших сегментов в этом квартале. Продажи Metal Cutting в этом квартале упали в органическом выражении на 14% после снижения на 10% в предыдущем году.

Во всех регионах было зафиксировано снижение продаж по сравнению с прошлым годом, при этом наибольшее снижение произошло в Северной и Южной Америке (отрицательные 20%), далее следуют EMEA (12%) и Азиатско-Тихоокеанский регион (6%). Однако постепенно мы наблюдали улучшения во всех регионах. Показатели Азиатско-Тихоокеанского региона по сравнению с другими регионами отражают более позитивную экономическую активность во главе с Китаем, которая была неизменной по сравнению с прошлым годом, и улучшение в Индии, которая снизилась до однозначных цифр.

С точки зрения конечного рынка, лучшие показатели были в области транспорта и общего машиностроения, которые снизились на 4% и 12% соответственно. Энергетика снизилась на 18% по сравнению с прошлым годом, при этом сокращение нефтегазовой части конечного энергетического рынка более чем компенсировало продолжающийся рост возобновляемой энергетики, в основном в Азиатско-Тихоокеанском регионе. Аэрокосмическая промышленность продолжает оставаться нашим самым проблемным конечным рынком, продажи которого во втором квартале упали на 43%, поскольку COVID-19 продолжает влиять на объемы производства и авиаперевозки.Последовательно, рост металлообрабатывающей промышленности был в основном обусловлен транспортными и связанными с ним конечными рынками общего машиностроения.

Скорректированная операционная маржа в размере 6,1% снизилась на 280 базисных пунктов по сравнению с аналогичным периодом прошлого года, но значительно выше 1%, зафиксированного в первом квартале. Снижение по сравнению с аналогичным периодом прошлого года в основном было вызвано снижением объемов и структуры, частично компенсируемым дополнительными преимуществами упрощения / модернизации, временными мерами по контролю затрат и сырьем, на которые пришлось 230 базовых пунктов.

Переход к слайду 7 для инфраструктуры. Продажи органических продуктов снизились на 14% после снижения на 14% в предыдущем году. Другими факторами, повлиявшими на продажи инфраструктуры, были выбытие 1%, частично компенсированное выгодой от рабочих дней в размере 1% и курсовой разницей в размере 1%.

В региональном разрезе, опять же, наибольшее снижение было в Северной и Южной Америке на 18%, затем в регионе EMEA на 12%, за которым последовал рост на 1% в Азиатско-Тихоокеанском регионе.

В конечном итоге результаты были в основном обусловлены Energy, которая снизилась на 24% по сравнению с аналогичным периодом прошлого года, в основном из-за примерно 60% -ного сокращения количества наземных буровых установок в США.Постепенно наши продажи на конечном рынке энергетики улучшились, поскольку клиенты увеличивали свои заказы с увеличением количества буровых установок. Объем земляных работ сократился на 10% по сравнению с аналогичным периодом прошлого года из-за слабости подземных горных работ и строительства в США. Общий инжиниринг снизился на 7% по сравнению с аналогичным периодом прошлого года, что является улучшением по сравнению со снижением на 14%, которое мы наблюдали в первом квартале.

Общий инжиниринг снизился на 7% по сравнению с аналогичным периодом прошлого года, что является улучшением по сравнению со снижением на 14%, которое мы наблюдали в первом квартале.

Скорректированная операционная маржа на 4,4% выросла на 620 базисных пунктов по сравнению с прошлым годом. Это увеличение было в основном обусловлено благоприятным сырьем, которое, как и ожидалось, составило 1230 базисных пунктов, преимуществами упрощения / модернизации и временными мерами по контролю над расходами, частично компенсируемыми более низкими объемами и связанным с этим недопоглощением.Мы ожидаем, что сырье будет нейтральным по сравнению с аналогичным периодом прошлого года в 3 и 4 кварталах, учитывая, что цены на вольфрам были относительно стабильными в течение примерно шести кварталов.

Теперь обратимся к слайду 8, чтобы просмотреть наш баланс и свободный операционный денежный поток. Мы по-прежнему считаем, что сохранение консервативного финансового профиля целесообразно для обеспечения достаточной ликвидности Компании, особенно в этих условиях, а также способности продолжать реализовывать нашу стратегию. Наша текущая задолженность состоит из двух векселей на 300 миллионов долларов США со сроком погашения в феврале 2022 года и в июне 2028 года, а также револьвера на 700 миллионов долларов США со сроком погашения в июне 2023 года.На конец квартала у нас было 25 миллионов долларов непогашенного по револьверу при совокупном наличии наличных денег и револьвера примерно в 780 миллионов долларов, и мы были в пределах наших финансовых условий.

Наша текущая задолженность состоит из двух векселей на 300 миллионов долларов США со сроком погашения в феврале 2022 года и в июне 2028 года, а также револьвера на 700 миллионов долларов США со сроком погашения в июне 2023 года.На конец квартала у нас было 25 миллионов долларов непогашенного по револьверу при совокупном наличии наличных денег и револьвера примерно в 780 миллионов долларов, и мы были в пределах наших финансовых условий.

Первичный оборотный капитал снизился по сравнению с аналогичным периодом прошлого года до 638 миллионов долларов США, учитывая наше постоянное внимание к запасам. В процентах от продаж первичный оборотный капитал увеличился до 37,3%, поскольку продажи оставались на низком уровне. Наш целевой показатель отношения первичного оборотного капитала к продажам остается 30%.

Капитальные затраты составили 29 миллионов долларов, что на 46 миллионов долларов меньше, чем ожидалось в предыдущем году, поскольку наши капитальные затраты на упрощение / модернизацию в основном завершены. С начала года до настоящего момента мы израсходовали 69 миллионов долларов и по-прежнему ожидаем, что капитальные затраты за год будут в диапазоне от 110 до 130 миллионов долларов.

С начала года до настоящего момента мы израсходовали 69 миллионов долларов и по-прежнему ожидаем, что капитальные затраты за год будут в диапазоне от 110 до 130 миллионов долларов.

Свободный операционный денежный поток за квартал увеличился по сравнению с аналогичным периодом прошлого года до 29 миллионов долларов. Соответственно, свободный операционный денежный поток также улучшился за счет снижения капитальных затрат и повышения прибыльности. С начала года до настоящего времени наш свободный операционный денежный поток находится примерно на уровне безубыточности и на 59 млн долларов больше, чем в прошлом году.

Как и в предыдущем квартале, мы выплатили дивиденды в размере 17 млн долларов США.Полный баланс можно найти на слайде 13 в приложении.

Прежде чем я снова перезвоню Крису, я хочу обсудить чистую прибыль на акцию 21 финансового года и факторы, определяющие свободный операционный денежный поток во второй половине. Пожалуйста, перейдите к слайду 9. Напоминаем, что на этом слайде подробно описано, как мы ожидаем, что ключевые факторы повлияют на прибыль на акцию и свободный операционный денежный поток. Слайд был обновлен, чтобы показать, как эти факторы повлияют на вторую половину в годовом исчислении, и, при необходимости, выделить значимые последовательные различия.

Слайд был обновлен, чтобы показать, как эти факторы повлияют на вторую половину в годовом исчислении, и, при необходимости, выделить значимые последовательные различия.

Начиная с упрощения / модернизации, как мы уже упоминали, мы ожидаем получить выгоду в размере примерно 80 миллионов долларов США в 21 финансовом году, что означает дополнительную экономию в годовом исчислении во втором полугодии примерно на 40 миллионов долларов США.

Действия по временному контролю затрат, в отличие от первого полугодия, будут значительным препятствием в годовом исчислении в размере от 50 до 55 миллионов долларов, а в четвертом квартале — от 40 до 45 миллионов долларов. Эти препятствия отражают агрессивные меры по контролю над расходами, предпринятые в прошлом году, которые, как ожидается, не повторится в этом году.Учитывая постепенный отказ от мер по контролю затрат во втором квартале, в третьем квартале будет последовательный встречный ветер примерно на 10 миллионов долларов по сравнению со вторым кварталом. В связи с тем, что в прошлом году во втором полугодии был принят значительный уровень временных мер по контролю над расходами, годовая долговая нагрузка будет искажена и не будет точно отражать лежащее в основе улучшение операционных показателей.

В связи с тем, что в прошлом году во втором полугодии был принят значительный уровень временных мер по контролю над расходами, годовая долговая нагрузка будет искажена и не будет точно отражать лежащее в основе улучшение операционных показателей.

Исходя из текущих цен на материалы, особенно на вольфрам, мы не ожидаем, что сырье окажет существенное влияние ни в годовом выражении, ни во второй половине года.Хотя износ и амортизация были лишь незначительно выше по сравнению с аналогичным периодом прошлого года в первом полугодии, мы все же ожидаем, что они будут примерно на 10 миллионов долларов выше за весь год по мере появления нового оборудования.

Наконец, что касается факторов, влияющих на прибыль на акцию, мы снизили наши ожидаемые скорректированные эффективные налоговые ставки на 21 финансовый год примерно до 30% с нашей предыдущей оценки 33%, которая также была эффективной налоговой ставкой в прошлом году. Это улучшение отражает более высокий доход до налогообложения и более высокий географический состав.

С точки зрения драйверов свободного операционного денежного потока, как мы с Крисом уже упоминали, ожидается, что капитальные затраты в течение года будут в диапазоне от 110 до 130 миллионов долларов. Это предполагает снижение капитальных вложений как в годовом исчислении, так и во второй половине года.

Мы ожидаем, что реструктуризация денежных средств будет несколько выше как в годовом исчислении, так и во втором полугодии. И теперь мы ожидаем, что реструктуризация денежных средств за весь год будет выше на 20–25 млн долларов по сравнению с примерно 40 млн долларов, потраченных в 20 финансовом году.Это незначительное снижение по сравнению с нашим первоначальным ожиданием.

Принимая во внимание сильное сокращение запасов с начала года до настоящего момента и продолжающееся улучшение рыночных условий, теперь мы ожидаем, что оборотный капитал будет умеренным использованием денежных средств во втором полугодии. Теперь, когда мы сосредоточили внимание на оборотном капитале в сочетании с улучшением рыночных условий, мы ожидаем, что свободный денежный поток от операционной деятельности будет положительным во второй половине и в течение всего года.

Наконец, что касается третьего квартала, как упомянул Крис, мы ожидаем, что продажи будут последовательно расти от среднего до высокого уровня однозначных чисел, причем часть последовательного роста продаж будет приходиться на FX.Мы ожидаем, что базовый органический рост, без учета валютного курса, будет в пределах этих однозначных цифр и будет выше нашей типичной модели последовательного роста от 3% до 4%.

И на этом я перезвоню Крису.

Кристофер Росси — Президент и главный исполнительный директор

Спасибо, Дэймон. Переходя к слайду 10, позвольте мне выделить несколько минут, чтобы подвести итоги. Я воодушевлен нашими результатами в этом квартале, несмотря на сохраняющиеся проблемы на наших конечных рынках.Наши инициативы по совершенствованию коммерческой деятельности успешно развиваются, способствуя росту и увеличению доли рынка, а наши инициативы по совершенствованию производственной деятельности находятся в соответствии с графиком, при котором упрощение / модернизация близится к завершению.

Как показано на графиках маржи, представленных ранее в презентации, преимущества этих инициатив, которые мы начали три года назад, очевидны, поскольку они появятся в будущем по мере роста объемов, что еще раз подтверждает наши ожидания, что мы выполним скорректированный целевой показатель EBITDA в размере От 24% до 26%, когда продажи достигают целевого диапазона в 2 доллара.От 5 до 2,6 млрд долларов. Сила нашего баланса и денежного потока позволяет нам продолжать оптимизировать распределение капитала, одновременно улучшая прибыльность и качество обслуживания клиентов на протяжении всего экономического цикла.

И на этом, оператор, открывайте линию для вопросов.

Вопросы и ответы:

Оператор

[Инструкции оператора] Первый вопрос сегодня задает Стив Фолькманн из Jefferies. Пожалуйста продолжай.

Стивен Фолькманн — Jefferies — аналитик

Отлично.Спасибо вам, ребята. Я ценю вопрос. Итак, Крис, вы немного поговорили о небольшом пополнении запасов, которое вы видели. И я думаю, что вы также кое-что сказали в своих подготовленных замечаниях о том, что январь начался довольно хорошо, но я не хочу вкладывать слова в ваши уста. Я просто надеюсь, что вы могли бы дать нам немного больше цвета в том, что вы видите последовательно в течение квартала до января, и какое бы пополнение запасов ни могло показаться, хотелось бы услышать об этом? Благодарю.

И я думаю, что вы также кое-что сказали в своих подготовленных замечаниях о том, что январь начался довольно хорошо, но я не хочу вкладывать слова в ваши уста. Я просто надеюсь, что вы могли бы дать нам немного больше цвета в том, что вы видите последовательно в течение квартала до января, и какое бы пополнение запасов ни могло показаться, хотелось бы услышать об этом? Благодарю.

Кристофер Росси — Президент и главный исполнительный директор

Конечно, Стив. Доброе утро. Что касается уровня пополнения запасов, в моем комментарии я сказал, что мы видели весьма скромное свидетельство этого. И это было в первую очередь в Азиатско-Тихоокеанском регионе и Китае, где явно происходило некоторое пополнение запасов. Но что касается Северной и Южной Америки, мы просто наблюдаем некоторое улучшение заказов на складские запасы по сравнению с предыдущим месяцем. А в регионе EMEA мы видим — мы действительно ничего не видели.Поэтому я думаю, что мой главный вывод заключается в том, что мы начинаем видеть скромную активность по пополнению запасов, но Стив, откровенно говоря, клиенты по-прежнему остаются осторожными. Так что я не думаю, что это действительно имеет смысл, кроме того, что я сказал в Китае.

Так что я не думаю, что это действительно имеет смысл, кроме того, что я сказал в Китае.

Но, как вы знаете, независимо от уровня запасов у клиентов, мы управляем нашими запасами, чтобы иметь возможность участвовать в этом восстановлении, имея в запасе своего рода дорогостоящие и высокооборотные детали. А затем мы также перешли к такого рода еженедельным собраниям по планированию продаж и эксплуатации, чтобы мы могли быстро реагировать на любые изменения в сигналах спроса.

Что касается активности в январе, я думаю, можно с уверенностью сказать, что мы наблюдали рост средних дневных продаж по сравнению со средними показателями декабря. И это согласуется с той средне-однозначной цифрой, о которой мы вам говорили, без учета FX, о росте в этом квартале.

Стивен Фолькманн — Jefferies — аналитик

Отлично. Ладно. Понятно, что. И затем, в частности, об Energy, я имею в виду, что количество буровых установок выглядит так, будто немного увеличилось. Как вы думаете, сколько времени пройдет до того, как подобное повлияет на ваш бизнес?

Как вы думаете, сколько времени пройдет до того, как подобное повлияет на ваш бизнес?

Кристофер Росси — Президент и главный исполнительный директор

Да. Что касается энергетики, это хорошо — хорошая новость в том, что мы наблюдаем рост количества буровых установок. И это будет равносильно некоторому скромному росту, но, честно говоря, мы на таком низком уровне в Америке, что думаем, что увидим там некоторый рост, но не большой. Так что это может принести нам пользу, Стив, может быть, в четвертом квартале, но, может быть, не так много в третьем квартале.Это может занять от трех до шести месяцев, чтобы это дошло до нас, если хотите.

Стивен Фолькманн — Джеффрис — аналитик

Хорошо. Справедливо. Ценить это. Я передам это.

Оператор

Следующий вопрос от Джулиана Митчелла из Barclays. Пожалуйста продолжай.

Джулиан Митчелл — Barclays — Аналитик

Привет. Доброе утро. Может быть, это всего лишь первый вопрос, попытка понять в инфраструктурном бизнесе, что случилось с рентабельностью, просто попытка понять, последовательно, что она упала, несмотря на скромный рост доходов.Так что просто задайтесь вопросом, не могли бы вы помочь нам понять, какие основные встречные ветра были последовательно? И затем, когда мы думаем о втором полугодии операционного рычага в этом бизнесе, за счет более высоких доходов, какие заместители мы должны иметь для этого?

Доброе утро. Может быть, это всего лишь первый вопрос, попытка понять в инфраструктурном бизнесе, что случилось с рентабельностью, просто попытка понять, последовательно, что она упала, несмотря на скромный рост доходов.Так что просто задайтесь вопросом, не могли бы вы помочь нам понять, какие основные встречные ветра были последовательно? И затем, когда мы думаем о втором полугодии операционного рычага в этом бизнесе, за счет более высоких доходов, какие заместители мы должны иметь для этого?

Кристофер Росси — Президент и главный исполнительный директор

Конечно, Джулиан. Думаю, прокомментирую последовательный спад. Тогда Деймон, может быть, ты сможешь сосредоточиться на операционном рычаге и добавить что угодно.[Технические вопросы] Но для — как вы отметили, у Infrastructure последовательно наблюдалось небольшое увеличение продаж. Но пока мы — Дэймон говорили об этих временных мерах по затратам, которые произошли, которые имели большой эффект, а также о некоторых элементах переменной компенсации. И, честно говоря, была небольшая проблема смешивания. [Технические вопросы] Нефть и газ являются прибыльным бизнесом, и поэтому с 1 по 2 квартал он еще больше снизился. это также привело к некоторому снижению. Теперь это было частично компенсировано лучшими производственными показателями, объемами и сырьем.Таким образом, мы увидели спад, в отличие от Metal Cutting, потому что он в значительной степени определялся временными затратами и небольшим смешением.

И, честно говоря, была небольшая проблема смешивания. [Технические вопросы] Нефть и газ являются прибыльным бизнесом, и поэтому с 1 по 2 квартал он еще больше снизился. это также привело к некоторому снижению. Теперь это было частично компенсировано лучшими производственными показателями, объемами и сырьем.Таким образом, мы увидели спад, в отличие от Metal Cutting, потому что он в значительной степени определялся временными затратами и небольшим смешением.

Damon Audia — Вице-президент и финансовый директор

Я бы добавил по инфраструктуре за квартал, если у нас действительно есть небольшое увеличение экологического резерва, которое вы увидите в нашем 10-Q, вероятно, добавлено о, звоните, стоимость чуть более 1 миллиона долларов за квартал. Так что это тоже немного повлияло бы на маржу.