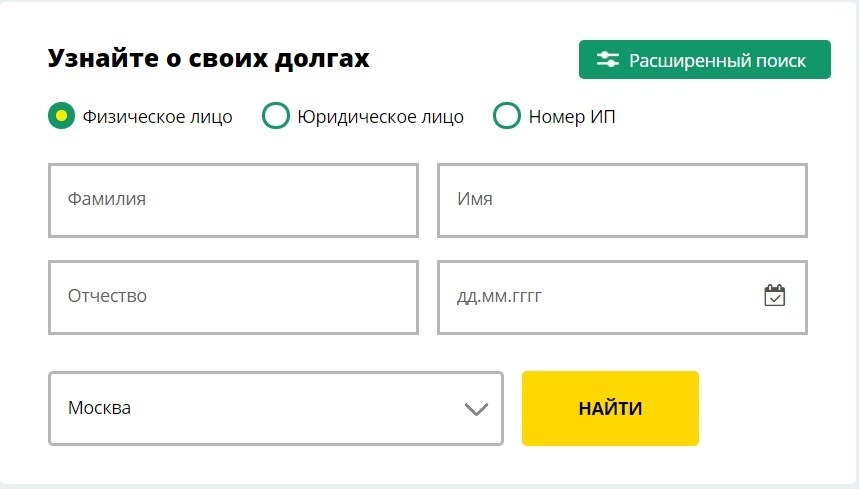

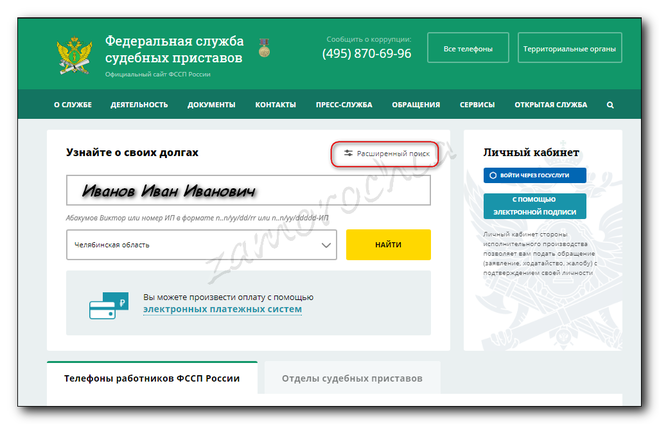

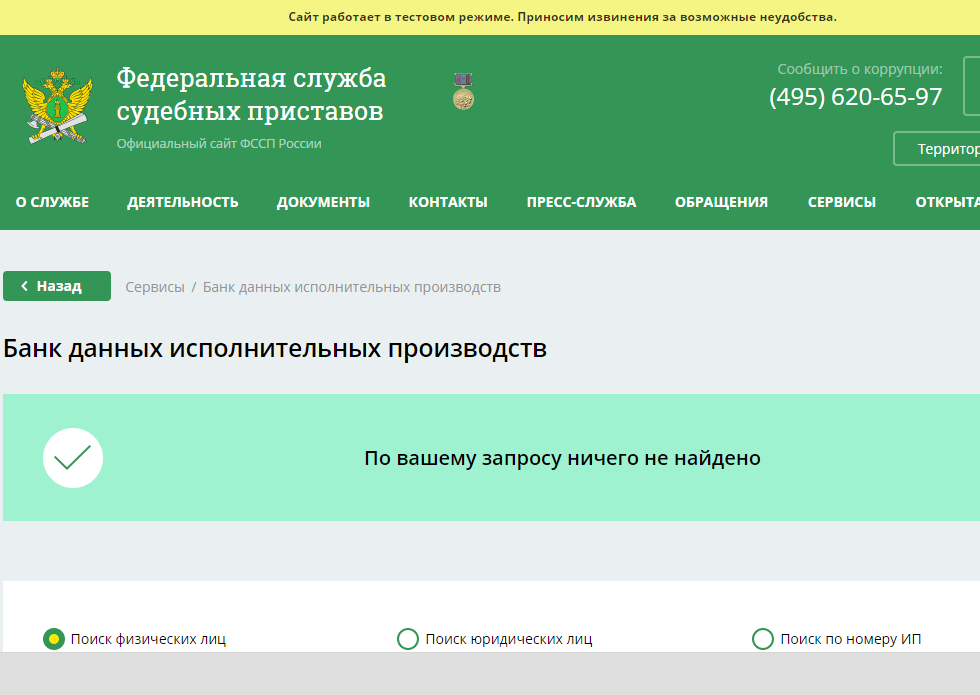

Ссп узнать задолженность: Проверка запрета на выезд за границу онлайн

Как получить деньги, если вам не вернули долг?

Шмитт Екатерина

Адвокат МКА «Тимофеев, Фаренвальд и партнеры»

16 Сентября 2019

Советы

Если из-за бездействия судебных приставов должник успел продать имущество и вывести деньги со счетов, чтобы не выплачивать долг, убытки можно взыскать из казны РФ. Но это удастся сделать, только если взыскатель контролировал работу приставов.

Как заставить должника вернуть деньги?

Представим такую ситуацию: у вас заняли крупную сумму, но возвращать ее человек не торопился. Чтобы получить деньги, пришлось обратиться в суд. Однако победа в суде еще не означает, что денежные средства должник отдаст вам добровольно.

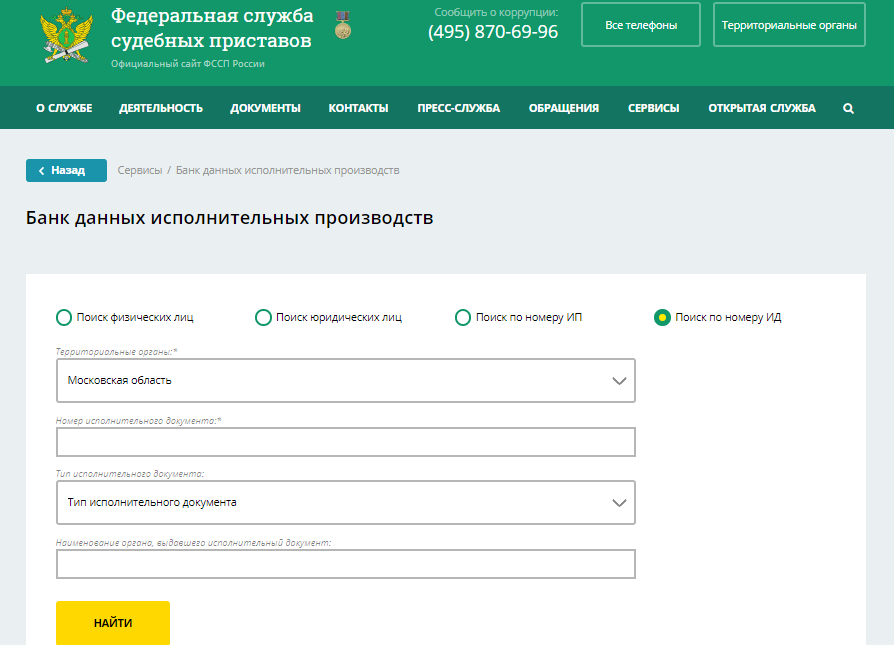

Если ответчик уклоняется от выполнения наложенной на него обязанности, обратитесь в суд с ходатайством о выдаче исполнительного листа (это документ, который выдается судом для принудительного исполнения судебного акта). Затем его с заявлением о возбуждении исполнительного производства предъявите в Службу судебных приставов.

Если должником является физическое лицо, то исполнительный лист и заявление предъявляются в территориальный отдел Службы судебных приставов по месту жительства или месту пребывания должника либо по местонахождению его имущества. Если должник является юридическим лицом, то документы предъявляются в территориальный отдел Службы судебных приставов по юридическому адресу организации, местонахождению ее имущества либо по юридическому адресу ее представительства или филиала (ст. 30 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве»).

На этом, с точки зрения закона, заканчиваются обязанности взыскателя. Далее пристав должен самостоятельно найти имущество должника, запросить в банках информацию о его счетах, наложить арест на денежные средства, выявить движимые и недвижимые активы, а после успешного взыскания задолженности перевести деньги взыскателю.

Почему не всегда удается получить обратно деньги, несмотря на решение суда в пользу взыскателя?

Исполнительное производство не всегда заканчивается хеппи-эндом. Вместо желаемых денег вы можете получить постановление об окончании исполнительного производства в связи с невозможностью исполнения, либо выплачена может быть лишь незначительная часть долга.

Вместо желаемых денег вы можете получить постановление об окончании исполнительного производства в связи с невозможностью исполнения, либо выплачена может быть лишь незначительная часть долга.

Причины печальной развязки могут быть объективными: у должника не было имущества, на которое пристав мог бы обратить взыскание. Но они могут быть и субъективными: бездействие или «недостаточное служебное рвение» приставов. Из-за огромной нагрузки они не всегда принимают достаточные меры по поиску имущества должников. В результате последние успевают вывести денежные средства со счетов, продать квартиру, автомобиль и пр.

Что делать в случае бездействия приставов?

1. Предоставьте судебному приставу-исполнителю информацию об известных вам счетах должника и имеющемся у него имуществе (укажите реквизиты банковского счета, прописанные в тексте договора, сообщите о транспортном средстве должника, местонахождении склада с остатками продукции и пр.).

Вы можете указать эти сведения в заявлении о предъявлении исполнительного листа к исполнению или в дальнейшем в отдельном документе. У вас должно остаться подтверждение того, что вы предоставили приставам подобную информацию: отметка о принятии на втором экземпляре документа, квитанция и опись почтового вложения (в случае отправления документа по почте) и пр.

2. Ходатайствуйте перед приставом о наложении ареста на имущество должника. Письменное ходатайство готовится в свободной форме. Проследите за тем, чтобы у вас остались доказательства его подачи.

3. Если пристав бездействует, направьте жалобу руководителю Службы судебных приставов или обратитесь в суд с заявлением о признании незаконным бездействия судебного пристава: укажите его ФИО и реквизиты ССП, подробно опишите, какие действия он не предпринял и на какие ваши обращения не отреагировал. Например, пристав не направил в банк запрос о наличии счетов должника, не проверил в ГИБДД, имеются ли у него транспортные средства, не получил сведения из Росреестра о наличии у должника недвижимого имущества и пр.

У вас должно остаться подтверждение того, что вы предоставили приставам подобную информацию: отметка о принятии на втором экземпляре документа, квитанция и опись почтового вложения (в случае отправления документа по почте) и пр.

2. Ходатайствуйте перед приставом о наложении ареста на имущество должника. Письменное ходатайство готовится в свободной форме. Проследите за тем, чтобы у вас остались доказательства его подачи.

3. Если пристав бездействует, направьте жалобу руководителю Службы судебных приставов или обратитесь в суд с заявлением о признании незаконным бездействия судебного пристава: укажите его ФИО и реквизиты ССП, подробно опишите, какие действия он не предпринял и на какие ваши обращения не отреагировал. Например, пристав не направил в банк запрос о наличии счетов должника, не проверил в ГИБДД, имеются ли у него транспортные средства, не получил сведения из Росреестра о наличии у должника недвижимого имущества и пр.

Эти действия позволят взыскателю в дальнейшем взыскать убытки через суд.

Что может помешать взыскать убытки, если приставы не смогли вернуть деньги?

Если взыскатель сможет доказать, что на момент возбуждения исполнительного производства должник обладал имуществом, а то, что долг не удалось вернуть, объясняется бездействием судебных приставов-исполнителей, убытки могут быть взысканы с казны РФ.

Однако взыскатель может столкнуться с препятствием на пути к успешному взысканию убытков – п. 85 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства». Этот пункт трактуется судами как обязанность взыскателя осуществлять активный контроль за ходом исполнительных действий. В нем сказано:

«Если в ходе исполнительного производства судебный пристав-исполнитель не осуществил необходимые исполнительные действия по исполнению исполнительного документа за счет имевшихся у должника денежных средств или другого имущества, оказавшихся впоследствии утраченными, то на истца по иску о возмещении вреда, причиненного незаконным бездействием судебного пристава-исполнителя, не может быть возложена обязанность по доказыванию того обстоятельства, что должник не владеет иным имуществом, на которое можно обратить взыскание.

В то же время отсутствие реального исполнения само по себе не является основанием для возложения на государство обязанности по возмещению не полученных от должника сумм по исполнительному документу, поскольку ответственность государства в сфере исполнения судебных актов, вынесенных в отношении частных лиц, ограничивается надлежащей организацией принудительного исполнения этих судебных актов и не подразумевает обязательности положительного результата, если таковой обусловлен объективными обстоятельствами, зависящими от должника».

В определениях Верховного Суда РФ от 12 февраля 2019 г. № 16-КГ18-53, от 5 февраля 2019 г. № 5-КГ18-294 еще раз подтверждена позиция о том, что взыскатель, не приложивший усилий по контролю за ходом исполнительного производства, не может пользоваться гарантией взыскания причиненных убытков с казны.

Как взыскать убытки с казны?

Взыскание убытков будет эффективным только при одновременном доказывании следующих обстоятельств.

1. Должник обладал имуществом, достаточным для полного или частичного погашения задолженности на дату возбуждения исполнительного производства.

Ознакомьтесь с материалами исполнительного производства. Определите, когда были сняты с учета транспортные средства, проданы объекты недвижимости, переведены или сняты денежные средства со счетов и пр. Если утрата имущества произошла в период исполнительного производства, ответственность за невозможность взыскания несет пристав.

2. Взыскатель указывал судебному приставу на имущество должника, либо подавал жалобы на бездействие пристава по розыску имущества и наложению ареста на него, либо совершил иные действия, свидетельствующие о приложении им максимальных усилий для удовлетворения своих требований (Определение Верховного Суда РФ от 15 февраля 2017 г. по делу № А40-119490/2015).

В обоснование этого довода представьте доказательства того, что вы направляли приставу сведения об имуществе, подавали ходатайства о наложении ареста на это имущество и жалобы на бездействие пристава.

3. Бездействие пристава привело к убыткам взыскателя – т.е. у должника не осталось имущества, за счет которого можно было бы погасить задолженность.

Стоит отметить, что если имущество должника пристав передал на хранение человеку, который его потерял, это не снимает с пристава ответственность за причиненные убытки:

«Довод об отсутствии вины судебного пристава-исполнителя в причинении вреда при наличии решения должника о смене ответственного хранителя и последующей передаче имущества другому хранителю подлежит отклонению, поскольку исходя из смысла пункта 7 статьи 64 и статьи 86 Закона об исполнительном производстве, судебный пристав-исполнитель самостоятельно принимает решение о выборе хранителя арестованного имущества из лиц, указанных в статье 86 названного Закона. При этом в задачу организации хранения арестованного имущества входят систематические (не реже одного раза в месяц) проверки судебным приставом-исполнителем сохранности имущества, подвергнутого описи или аресту» (Определение Верховного Суда РФ от 6 марта 2017 г. № 304-ЭС16-18347 по делу № А03-15338/2015).

Арест счета в банке судебными приставами: порядок, основания, как разблокировать

Арест счета в банке судебными приставами влечет неприятные последствия — вы не можете использовать находящиеся и поступающие на счет деньги. В каких случаях счет могут заблокировать, как это предотвратить или исправить, как защитить себя, расскажем ниже.

В каких случаях счет могут заблокировать, как это предотвратить или исправить, как защитить себя, расскажем ниже.

В каких случаях могут заблокировать счет и каким образом

Наложение ареста на имущество должника — это мера принудительного исполнения требований взыскателя (п. 5 ч. 3 ст. 68 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Обратите внимание! От наложения ареста на имущество следует отличать непосредственное взыскание денежных средств со счета, поскольку у этих мер абсолютно разные цели.

Так, цель ареста счета в банке судебными приставами — понуждение к исполнению законного требования должностного лица. Если же исполнение не производится, то со счета может быть взыскана сумма, которой не мог распорядиться должник после блокировки.

О блокировке счетов юрлиц мы писали в статье.

Право реализовывать процедуру закреплено за приставами п. 7 ч. 1 ст. 64 закона 229-ФЗ. Запрет на проведение расходных операций является вполне оправданной мерой, например, в случаях, если должник не имеет постоянного дохода и не гасит долг в добровольном порядке.

Арест счетов судебными приставами проводится на основании постановления, которое направляется в банк, где у должника открыт счет. Если была произведена блокировка, согласно ч. 4 ст. 70 закона 229-ФЗ, пристав указывает в постановлении, каким образом она может быть снята.

ВАЖНО! Судебные приставы не имеют права арестовывать кредитные и ссудные счета должника.

В отношении каких счетов и поступающих средств не может быть наложен арест

В законе 229-ФЗ (ч. 3 ст. 69) прямо указывается, какие счета не могут арестовать судебные приставы:

- Номинальный. Его владельцем является один гражданин, а фактическим собственником поступающих на него средств (бенефициаром) — другой. По долгам владельца счет не может быть арестован ни при каких обстоятельствах, по долгам бенефициара — только по решению суда (п. 2 ст. 860.5 ГК РФ).

- Залоговый, куда средства должника были внесены для обеспечения какого-либо его обязательства.

- Клиринговый, поскольку на нем хранятся деньги, которые будут использованы для обеспечения обязательств, допущенных к клирингу.

- Торговый.

Из этой нормы следует ответ на другой популярный вопрос: могут ли приставы арестовать брокерский счет. Да, поскольку он не приводится законодателем в приведенном выше списке в качестве исключения.

Что же касается взыскания находящихся на счете средств, то не следует забывать о перечне, утвержденном ч. 1 ст. 101 закона 229-ФЗ. Он содержит перечень тех доходов, на которые взыскание не может быть обращено. В их числе некоторые виды пенсий, компенсационных выплат из бюджета, от работодателя или соцстраха.

Что делать, если счет арестовала налоговая, мы рассказывали в материале.

Приставы не проверяют назначение поступающих на счета денег, потому блокировка на практике возможна, а для ее отмены придется обращаться в ССП.

Как снять блокировку

В случае блокировки на счете денежных средств, которые входят в указанный выше перечень, необходимо принять оперативные меры по отмене решения приставов. Деньги могут быть списаны быстро и без дополнительного уведомления самого владельца счета.

Необходимо немедленно связаться с должностным лицом, ведущим производство, и сообщить ему о том, что арест произведен незаконно. После этого пристав, вероятнее всего, предложит явиться на личный прием и принести подтверждающие документы либо направить ему их другим способом (по электронной или обычной почте, по факсу).

В случае установления должностным лицом обстоятельств, препятствующих применению обеспечительной меры, он должен принять решение об отмене вынесенного постановления. Если же этого не произойдет, придется обжаловать действия пристава (во внесудебном или судебном порядке).

Как составить исковое заявление об освобождении имущества от ареста, мы писали в статье.

ВНИМАНИЕ! Банк не может самостоятельно снять арест денежных средств на расчетном счете даже если вы принесете все квитанции об уплате долга. Для снятия ареста вам необходимо обратиться в суд с заявлением об отмене обеспечительных мер. На основании вынесенного судом определения банк должен снять арест со счета.

Оплата банковского займа в случае ареста счета

При заключении договора банковского займа указывается счет, с которого происходит списание периодических платежей. При наличии исполнительного производства на такой счет может быть наложен арест, что делает невозможным погашение текущих платежей. Некоторые кредитные организации ссылаются на невозможность исправить ситуацию и направляют для решения проблемы к приставам.

Пока вопрос решается в ССП или не решается вовсе, банк начисляет проценты и применяет штрафные санкции за просрочку платежа. При этом пристав вовсе не обязан отменять блокировку при таких обстоятельствах, хотя можно попытаться решить этот вопрос. В частности, можно оплатить долг или его часть добровольно, раскрыть в письменном заявлении источники дохода, на которые может быть обращено взыскание и т. д.

Однако есть норма — п. 1 ст. 313 ГК, которая обязывает кредитора принять исполнение обязательства от третьего лица, если таковое возложено на него должником.

Вот простые шаги, как оплатить кредит, если счет арестован приставами:

- Обеспечить наличие необходимой суммы у доверенного лица, иногда возможно в качестве наличных, но чаще — на карте.

- Написать заявление от третьего лица о списании с его карты денежных средств в счет погашения очередного платежа по кредитному договору в определенном размере.

- Может потребоваться написать заявление от самого заемщика.

Получение заработной платы

Не менее важным остается вопрос о том, как получить зарплату, если приставы арестовали счет. В первую очередь не следует забывать об ограничениях удержаний с заработной платы, установленных ст. 99 закона 229-ФЗ. Если вы полностью лишены возможности использовать свою зарплату, необходимо обратиться к приставу с заявлением и подтверждающими документами. Таковым может быть справка с места работы.

Таковым может быть справка с места работы.

Еще один вариант решения проблемы — получение зарплаты наличными в кассе организации. Такое право у работника сохраняется, и работодатель не может отказать ему, если получит соответствующее заявление.

Как корректно заполнить платежное поручение на перечисление заработной платы, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Обжалование действий пристава по блокировке счета

Если гражданин полагает действия должностного лица незаконными, а на заявления реакции нет, то остается прибегнуть к процедуре обжалования. Существует несколько вариантов, куда жаловаться на приставов при аресте счета:

- Вышестоящему судебному приставу в порядке подчиненности — как правило, старшему приставу, в подчинении которого находится то должностное лицо, которое вынесло решение о блокировке.

- В суд путем подачи административного искового заявления по месту нахождения отдела ССП: арбитражный, если должник — хозяйствующий субъект, или районный.

Алгоритм обжалования действий пристава приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Обратите внимание! Жалоба в суд должна быть подана в течение 10 дней с того момента, как должник узнал об аресте счета или иных незаконных действиях со стороны пристава.

Итоги

В заключение отметим, что при применении ареста счета должностными лицами не стоит отчаиваться — внимательно изучите предложенные рекомендации и в случае, если действия приставов явно незаконны, используйте механизмы обжалования.

Как узнать, какие у меня долги?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Проверьте свои кредитные отчеты

- Некоторые долги могут не отображаться в вашем кредитном отчете

- Как погасить свои долги после их обнаружения

- Что делать, если ваш долг уже погашен

Согласно данным Experian, в 2020 году домохозяйства США задолжали почти 14,9 триллиона долларов. Это соответствует среднему балансу индивидуального долга в размере 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

Это соответствует среднему балансу индивидуального долга в размере 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

В конце концов, нет универсального магазина, который гарантированно покажет вам все ваши долги. Выяснение того, какие долги вы должны, может потребовать от вас небольшой финансовой домашней работы, например, проверки ваших кредитных отчетов, просмотра старых счетов или звонков кредиторам.

Проверьте свои кредитные отчеты

Первой остановкой в определении того, какие долги вы должны, должно быть получение ваших кредитных отчетов от трех основных бюро кредитных историй: Experian, TransUnion и Equifax.

Кредиторы обычно сообщают о долговых обязательствах в одно или несколько кредитных бюро, которые затем добавляют их в свой кредитный отчет. Типы счетов, которые вы сможете найти в своих кредитных отчетах, включают кредитные карты, личные кредиты, ипотечные кредиты и многое другое. В вашем кредитном отчете указана сумма, причитающаяся по каждому счету, а также его статус и история платежей, а также контактная информация кредитора, занимающегося задолженностью.

В соответствии с федеральным законодательством вы можете получать одну бесплатную копию своего кредитного отчета каждые 12 месяцев, посетив сайт AnnualCreditReport.com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро предлагают всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

Некоторые долги могут не отображаться в вашем кредитном отчете

Большинство крупных кредиторов сообщают кредитным бюро об операциях по счету, но они не обязаны этого делать. Таким образом, кредитор не может передавать информацию о вашей учетной записи бюро кредитных историй.

Старые долги могут быть не включены в ваш кредитный отчет, в зависимости от их возраста. Даже если они изначально появляются в ваших кредитных отчетах, счета, закрытые с хорошей репутацией, удаляются из ваших отчетов через 10 лет. Счета, закрытые в результате просрочки платежей, удаляются после семи.

Существуют также исключения из типов долгов, которые вы можете ожидать найти в своем отчете. Медицинский долг, например, обычно не указывается в кредитных отчетах, если только он не становится сильно просроченным и не указывается в качестве счета для сбора. Планы платежей розничных продавцов также обычно не сообщаются в бюро кредитных историй.

В некоторых случаях учетная запись появится в вашем кредитном отчете только в том случае, если кредитор передаст вашу учетную запись агентству по взысканию долгов. Как правило, первоначальный кредитор указывается вместе с инкассовым счетом.

Если вы не видите долга в своем кредитном отчете, вы также можете просмотреть старые счета или связаться с кредиторами, чтобы зафиксировать все долги, которые вы должны.

Как оплатить долги после их обнаружения

Итак, как только вы определили, какие долги у вас есть, что дальше? Пришло время расплатиться с ними. Вот четыре шага, которые вы можете предпринять, чтобы это произошло:

- Создайте список всех ваших долгов. Это включает в себя кредитные карты, студенческие кредиты, персональные кредиты и автокредиты. В каждом долге обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж.

- Расставьте приоритеты в своих долгах. Когда вы просматриваете список долгов, рассмотрите возможность погашения долга с самой высокой процентной ставкой перед любым другим долгом.

- Установите бюджет. Чтобы составить бюджет, просмотрите свои ежемесячные доходы и расходы, а затем сопоставьте их со своими финансовыми целями (например, погашение долгов в течение года). Как только ваш бюджет составлен, придерживайтесь его, внимательно отслеживая свои доходы и расходы. Не бойтесь корректировать свой бюджет, если он не работает на вас или вы считаете, что его невозможно придерживаться.

- Выберите способ выплаты. Существует два распространенных метода на выбор: метод долговой лавины стирает сначала долг с самой высокой процентной ставкой, затем долг с самой высокой процентной ставкой и так далее, а метод долгового снежного кома сначала фокусируется на самом маленьком долге, прежде чем перейти к другим долг. Эти методы особенно полезны с задолженностью по кредитной карте, когда может быть трудно понять, с чего начать. Поскольку выплата ипотечного кредита через год или даже пять, вероятно, маловероятна, вы можете ограничить свою стратегию погашения долгами, которые вы можете разумно погасить в течение более короткого периода времени.

Это включает в себя кредитные карты, студенческие кредиты, персональные кредиты и автокредиты. В каждом долге обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж.

Это включает в себя кредитные карты, студенческие кредиты, персональные кредиты и автокредиты. В каждом долге обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж. Эти методы особенно полезны с задолженностью по кредитной карте, когда может быть трудно понять, с чего начать. Поскольку выплата ипотечного кредита через год или даже пять, вероятно, маловероятна, вы можете ограничить свою стратегию погашения долгами, которые вы можете разумно погасить в течение более короткого периода времени.

Эти методы особенно полезны с задолженностью по кредитной карте, когда может быть трудно понять, с чего начать. Поскольку выплата ипотечного кредита через год или даже пять, вероятно, маловероятна, вы можете ограничить свою стратегию погашения долгами, которые вы можете разумно погасить в течение более короткого периода времени.Что делать, если ваша задолженность уже взыскана

Просматривая свои счета, вы можете обнаружить задолженность, подлежащую взысканию. Если это так, не игнорируйте это — притворство, что долга не существует, не заставит его исчезнуть. Принятие решения как можно скорее положит конец звонкам о взыскании долгов и избавит от беспокойства по поводу денег, которые вы должны.

Другие потенциальные действия, которые вы можете предпринять после того, как ваша задолженность будет взыскана, включают:

- Требование, чтобы коллектор перестал связываться с вами. Если вы сделаете этот запрос в письменной форме, в большинстве случаев коллекторы должны прекратить контакт.

- Переговоры о том, что вы должны. Сборщик долгов может захотеть выплатить единовременную сумму, меньшую, чем причитающаяся сумма, или может быть открыт для плана платежей.

- Обращение за помощью в некоммерческую службу кредитного консультирования. Кредитный консультант может разработать план погашения долга, который находится в процессе взыскания, а также составить для вас семейный бюджет, который предотвратит отставание от новых долгов.

- Наем адвоката. Когда ситуация становится крайне напряженной — например, коллектор угрожает подать на вас в суд — возможно, пришло время обратиться за юридической помощью.

Практический результат

Выяснение того, какие долги у вас есть, может направить вас на путь к финансовому спокойствию. Один из лучших способов стать долговым детективом — регулярно проверять свои кредитные отчеты, в том числе бесплатный кредитный отчет от Experian.

Как рассчитать общий остаток долга

Кристи Бибер |

Обновлено 17 июля 2021 г. — Впервые опубликовано 21 июля 2019 г.

— Впервые опубликовано 21 июля 2019 г.

Вы знаете общую сумму долга? Вот как вы можете определить свой общий долг. Источник изображения: Getty Images.

Знание того, что вы должны, — это первый шаг к составлению плана выплаты долга. К сожалению, когда у вас много разных долгов, бывает трудно разобраться. Хорошей новостью является то, что очень просто вычислить общий остаток долга. Вам просто нужно сделать пять простых шагов:

- Получить бесплатную копию вашего кредитного отчета на AnnualCreditReport.com

- Составьте список всех активных счетов в вашем кредитном отчете

- Позвонить кредиторам или войти в свой онлайн счета, чтобы узнать свой текущий баланс

- Подсчитайте общую сумму, которую вы должны по каждому кредиту

- Просмотрите прошлые отчеты, чтобы найти любые долги, о которых не сообщалось агентствам кредитной информации шанс сделать план, чтобы погасить то, что вы должны и стать без долгов.

Получите бесплатную копию вашего кредитного отчета

Существуют три основных кредитных агентства: Equifax, Experian и TransUnion. Компании, которым вы должны деньги, чтобы сообщить об остатках долга этим агентствам кредитной информации. Сюда входят кредитные компании, ипотечные компании и другие кредиторы.

Сохранить: Нажмите здесь, чтобы открыть лучший в своем классе сберегательный счет, который может принести вам в 14 раз больше вашего банка практически все ваши долги, это хорошее место для начала при выяснении того, что вы должны. Вы можете получить бесплатную копию своего кредитного отчета от каждого из этих трех основных кредитных агентств один раз в год, посетив AnnualCreditReport.com. Просто зайдите на этот веб-сайт, выберите отчет, который вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Ваш кредитный отчет будет немедленно доставлен вам в режиме онлайн, и вы сможете использовать содержащуюся в нем информацию, чтобы узнать общий остаток своей задолженности.

Составьте список всех активных счетов в своем кредитном отчете

В вашем кредитном отчете показаны не только открытые счета, но и счета, которые были списаны, погашены или полностью оплачены. Когда вы пытаетесь рассчитать общий остаток долга, вам нужно сосредоточиться на открытых счетах, которые кредиторы могут попытаться взыскать с вас.

Если задолженность списана, кредитор, которому вы первоначально были должны, отказался от попыток ее взыскания, но агентство по сбору платежей может попытаться получить от вас деньги и предъявить иски против вас, за исключением случаев, когда истекает срок исковой давности для взыскания долга. долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток кредита.

Помните, что ваш кредитный отчет — это всего лишь моментальный снимок во времени, поскольку кредиторы обычно сообщают об остатке на вашем счете и истории платежей только раз в месяц.

Если у вас есть открытый счет кредитной карты, вы должны включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов США, поскольку вы, возможно, сняли что-то с этого счета с тех пор, как кредитор в последний раз обновлял отчетное агентство.Свяжитесь со своими кредиторами

Если у вас есть онлайн-доступ ко всем текущим счетам в вашем кредитном отчете, вы можете войти в каждый счет, чтобы увидеть текущий остаток задолженности. Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы ее знаете, но кредиторы обычно могут найти вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Позвоните каждому кредитору или зарегистрируйтесь онлайн на каждом открытом счете, чтобы узнать текущий остаток задолженности. Вы также можете записать ежемесячный платеж и процентную ставку, так как эта информация может помочь вам составить план погашения долга.

Сложите общую сумму, которую вы должны по каждому кредиту

Когда у вас будет список остатков по кредиту на каждом счете, включая кредитные карты, ипотечные кредиты и персональные кредиты, просто сложите суммы задолженности, и вы узнаете, какова ваша общая сумма. остаток долга есть.

По мере того, как вы будете производить платежи, этот долг будет уменьшаться. Но он не уменьшится на полную сумму вашего платежа. Это потому, что часть вашего платежа идет на покрытие процентов каждый месяц. Если вы делаете платеж в размере 100 долларов США по кредиту в размере 1000 долларов США, а 50 долларов США идут на проценты, то вы будете уменьшать остаток по кредиту только на 50 долларов США каждый месяц. Итак, если вы хотите вести текущий подсчет общего остатка долга, вам нужно просмотреть свои отчеты и посмотреть, насколько каждый платеж уменьшает вашу задолженность.

Найдите задолженность, не указанную в вашем кредитном отчете

Иногда компании не сообщают агентствам кредитной информации о ваших непогашенных счетах.

Хотя это не является обычным явлением, вы должны убедиться, что включили все долги, не указанные в вашем кредитном отчете, при определении общего остатка по кредиту.Вы можете вернуться к старым выпискам по счетам или просмотреть выписки из своего онлайн-банка, чтобы узнать, какие платежи вы сделали, чтобы освежить в памяти информацию о том, есть ли у вас какие-либо непогашенные долги, которые не были учтены в вашем кредитном отчете.

Теперь вы знаете, как рассчитать общий остаток долга.

Теперь вы знаете, как рассчитать общую сумму вашего долга. Просто получите свой кредитный отчет, составьте список счетов в нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включайте только те долги, которые могут быть взысканы, а не долги, которые были погашены в результате банкротства или долги, которые кредиторы больше не могут взыскать из-за истечения срока исковой давности.

Затем сложите остатки всех ваших долгов, и вы будете точно знать, каковы ваши непогашенные финансовые обязательства.

Если у вас есть открытый счет кредитной карты, вы должны включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов США, поскольку вы, возможно, сняли что-то с этого счета с тех пор, как кредитор в последний раз обновлял отчетное агентство.

Если у вас есть открытый счет кредитной карты, вы должны включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов США, поскольку вы, возможно, сняли что-то с этого счета с тех пор, как кредитор в последний раз обновлял отчетное агентство.

Хотя это не является обычным явлением, вы должны убедиться, что включили все долги, не указанные в вашем кредитном отчете, при определении общего остатка по кредиту.

Хотя это не является обычным явлением, вы должны убедиться, что включили все долги, не указанные в вашем кредитном отчете, при определении общего остатка по кредиту.