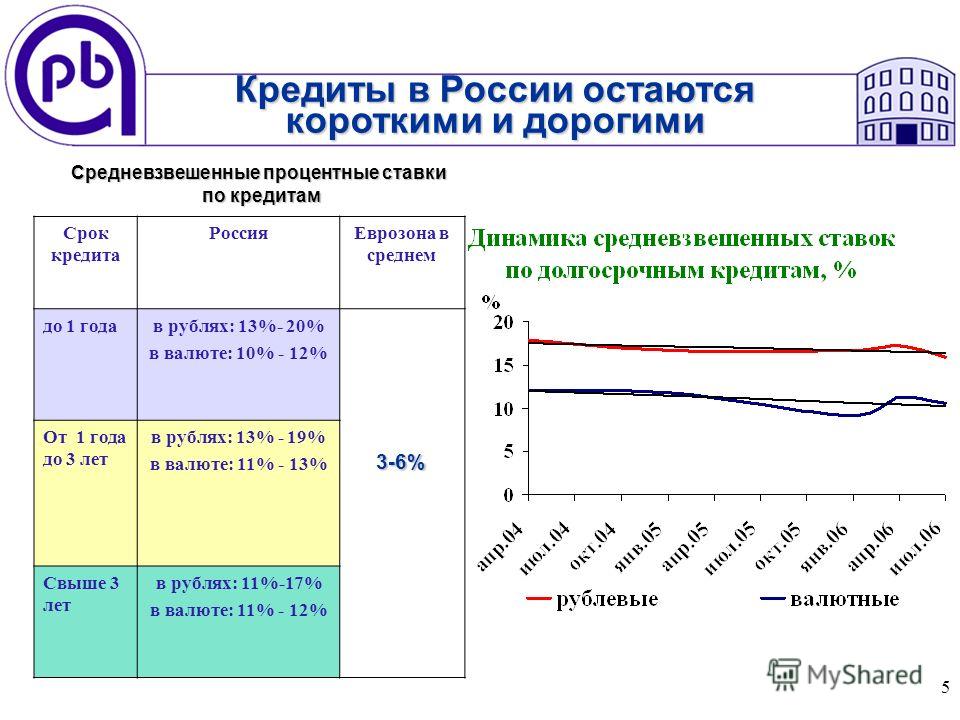

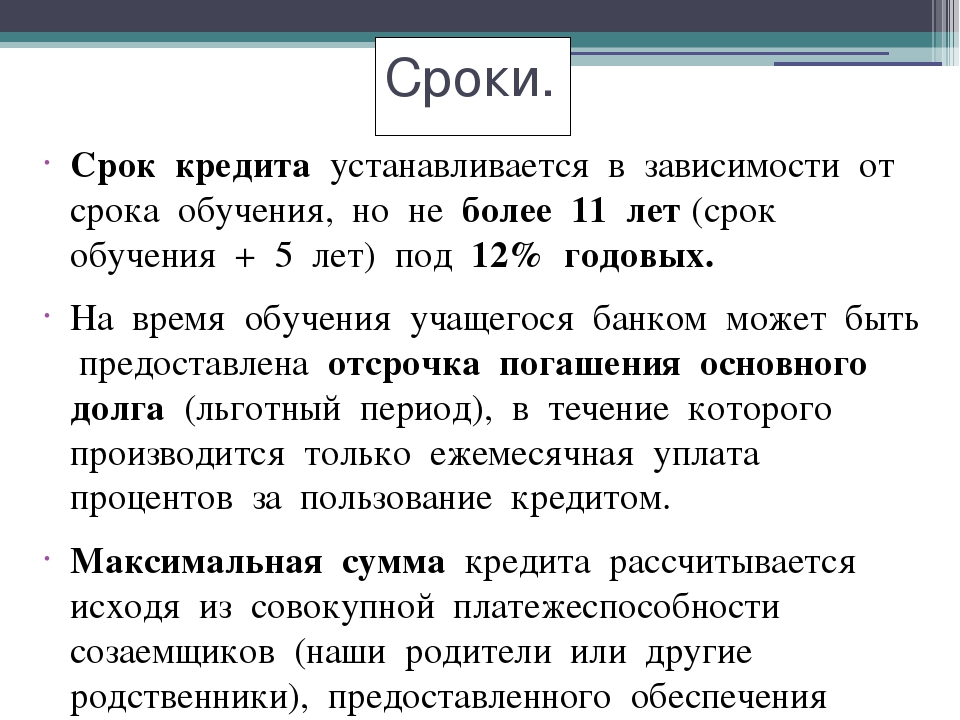

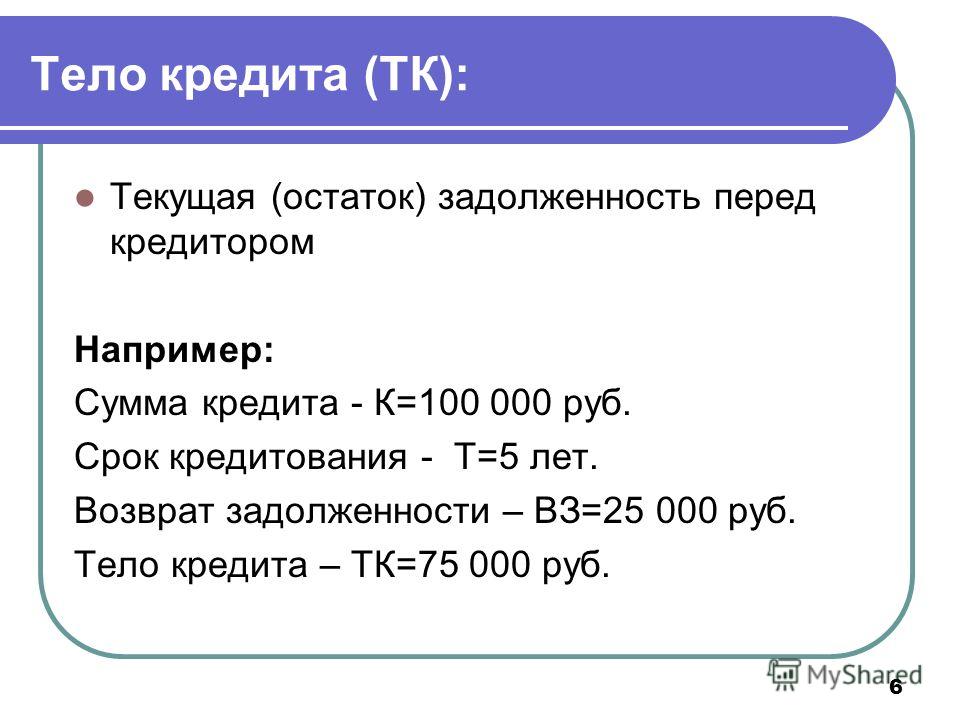

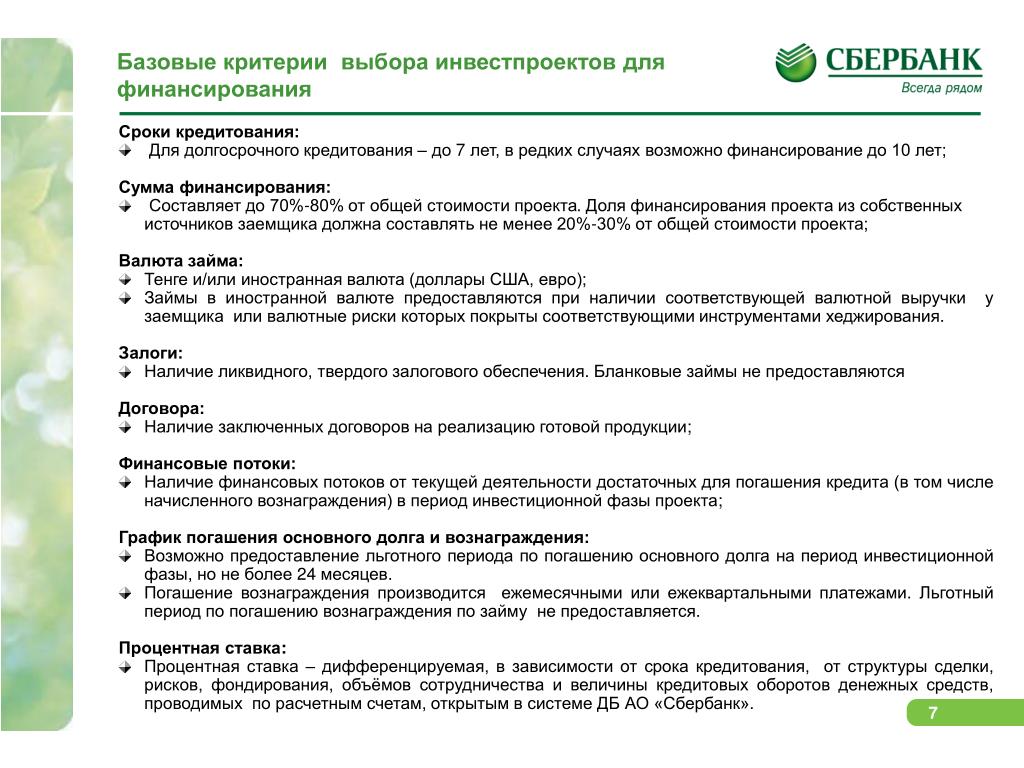

Сроки кредитования: Как выбрать срок кредита

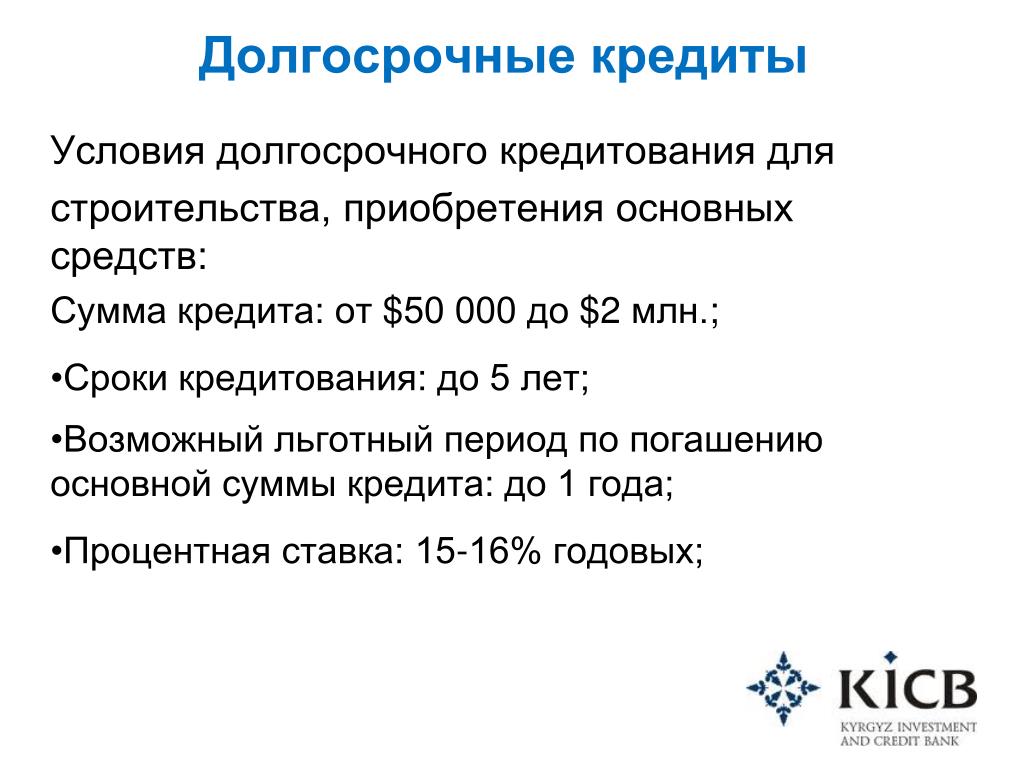

Как выбрать срок кредита

Срок кредитования — период времени с момента выдачи денежных средств до полного исполнения обязательств перед банком.

Потребительские займы обычно оформляются на срок от 1 до 60 месяцев. Тарифным планом может быть предусмотрен и более длительный или короткий период кредитования, например — до 7 лет или до 3 лет. Одни банки позволяют выбрать продолжительность выплат с точностью до месяца, другие устанавливают шаг в 6 месяцев или один год. От выбранного срока погашения ссуды напрямую зависят несколько параметров:

- Величина ежемесячного взноса.

Чем длиннее срок кредитования, тем меньшую сумму нужно вносить ежемесячно и наоборот.

Допустимый размер выплаты рассчитывается исходя из фактического дохода заемщика. Оптимальное значение — не более 40% от заработка. Кредитный калькулятор Сбербанка устанавливает максимальную величину платежа в пределах 51% от указанного дохода.

Однако, расчет банка — всего лишь ориентир и каждый клиент должен исходить из собственной ситуации и манеры распоряжаться деньгами. Не стоит брать кредит на минимальный срок только из соображений финансовой выгоды. Лучше оставить небольшой запас на случай форс-мажора. С другой стороны, растягивать выплаты просто «на всякий случай» — экономически нецелесообразно из-за увеличения стоимости займа.

Не стоит брать кредит на минимальный срок только из соображений финансовой выгоды. Лучше оставить небольшой запас на случай форс-мажора. С другой стороны, растягивать выплаты просто «на всякий случай» — экономически нецелесообразно из-за увеличения стоимости займа. - Процентная ставка.

Как правило, самая выгодная процентная ставка устанавливается по коротким займам до 1 года и повышается по среднесрочным (от 1 года до 3 лет) и долгосрочным (свыше 3 лет). - Общая переплата.

Переплата — сумма, которую клиент выплатит банку сверх основного долга. С увеличением срока займа возрастает и переплата. Однако, ее величину можно уменьшить в случае частичного или полного досрочного возврата кредита.

Не стоит брать кредит на минимальный срок только из соображений финансовой выгоды. Лучше оставить небольшой запас на случай форс-мажора. С другой стороны, растягивать выплаты просто «на всякий случай» — экономически нецелесообразно из-за увеличения стоимости займа.

Не стоит брать кредит на минимальный срок только из соображений финансовой выгоды. Лучше оставить небольшой запас на случай форс-мажора. С другой стороны, растягивать выплаты просто «на всякий случай» — экономически нецелесообразно из-за увеличения стоимости займа.Частичное досрочное погашение

Досрочное погашение дает возможность сократить количество выплат, предусмотренных первоначальным соглашением.

Если появляется возможность — стоит вносить большую сумму и оформлять частичное досрочное погашение займа.

При каждом таком погашении сумма, превышающая размер ежемесячного платежа, уменьшает величину основного долга, что приводит к экономии на переплате.

Увеличение срока погашения

Если заемщик уделил недостаточно внимания выбору срока кредита, могут возникнуть проблемы с выплатами. При возникновении финансовых трудностей есть три основных решения:

- Кредитные каникулы.

Услуга «Кредитные каникулы» предполагает пропуск от 1 до 3 плановых ежемесячных платежей в течение действия договора. Срок выплат при этом увеличивается пропорционально продолжительности каникул.

Сервис подходит в ситуации, когда у заемщика случаются кратковременные материальные затруднения или непредвиденные расходы. Например, смена места работы, появление нового члена семьи. Банки устанавливают разные условия для предоставления отсрочки. Чаще всего это: отсутствие текущих просроченных обязательств и внесение не менее 3–6 платежей по графику. Как правило, услугой можно воспользоваться не чаще одного раза в год, а за подключение взимается комиссия. - Рефинансирование.

Рефинансирование действующего кредита — оформление нового займа на более выгодных условиях с целью погашения имеющегося. Рефинансирование дает возможность снизить финансовую нагрузку за счет сокращения размера процентной ставки и увеличения количества платежей. - Реструктуризация.

Реструктуризация — изменение условий выплаты кредита, направленные на облегчение обслуживания долга. Чаще всего реструктуризация предполагает пролонгацию срока договора.

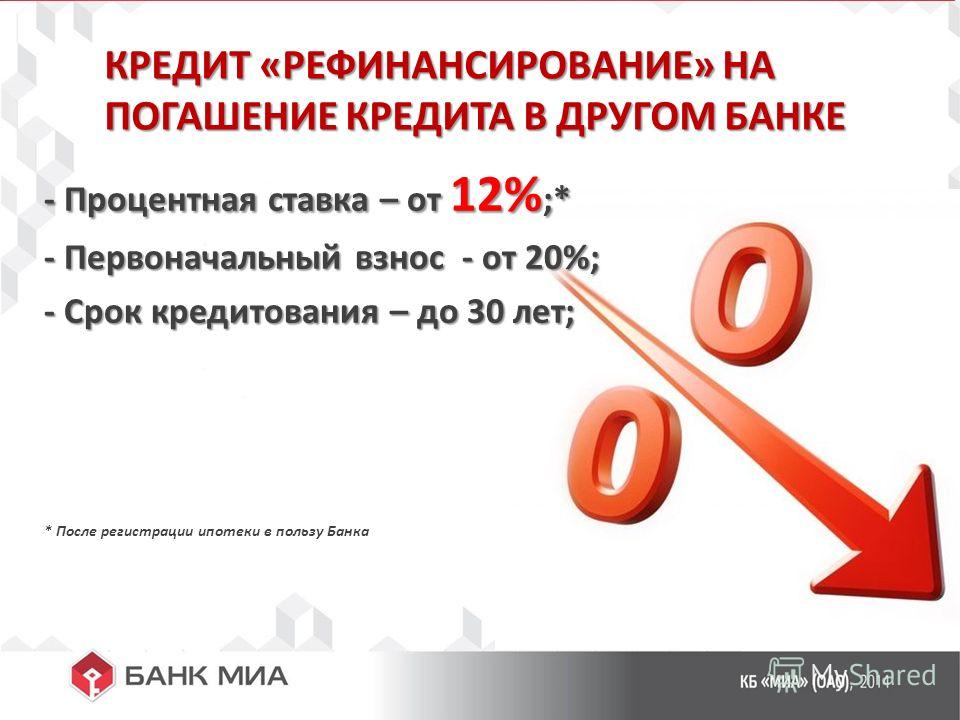

Рефинансирование дает возможность снизить финансовую нагрузку за счет сокращения размера процентной ставки и увеличения количества платежей.

Рефинансирование дает возможность снизить финансовую нагрузку за счет сокращения размера процентной ставки и увеличения количества платежей.Важно понимать, что при увеличении количества платежей снижается их сумма, но одновременно возрастает общая переплата по кредиту.

Срок предоставления бюджетных кредитов продлевают

Поправка позволит региональным и местным бюджетам сократить расходы на обслуживание долга.

В весеннюю сессию в качестве антикризисной меры Государственная Дума увеличила срок выдачи бюджетных кредитов с трех месяцев до полугода. Такая мера оказалась эффективна. Теперь срок будет продлен до восьми месяцев.

Соответствующие

поправки в Бюджетный кодекс были разработаны Председателем Государственной Думы

Вячеславом Володиным Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации седьмого созыва. Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

и Председателем Комитета по бюджету и налогам Андреем

Макаровым

Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

и Председателем Комитета по бюджету и налогам Андреем

Макаровым

Андрей Михайлович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

во исполнение поручения Президента РФ по итогам расширенного

заседания Президиума Государственного совета, состоявшегося 28 сентября 2020 года.

«Президент 28 сентября

дал поручение об увеличении до 240 дней срока, на который могут даваться

регионам бюджетные кредиты. Казалось бы, очень небольшая поправка, но что она

означает? Бюджетный кредит — это средства, которые получают регионы из федерального бюджета под ставку 0,1%, то есть бесплатные фактически средства,

которые позволяют регионам решать важнейшие задачи», — указал Андрей Макаров.

Таким образом «у регионов появится возможность решать проблемы людей и развивать экономику без привлечения дорогих кредитов в коммерческих банках», пояснил он.

Андрей Макаров также сообщил, что ко второму чтению законопроекта депутаты намерены внести еще одну важную поправку. «Президент предложил, что если регион смог сэкономить средства при строительстве, то эти средства не должны уходить в федеральный бюджет, они должны оставаться в регионе и направляться на реализацию национальных проектов. Сейчас такую поправку уже ко второму чтению этого закона мы готовим вместе с Правительством», — рассказал он.

Председатель Комитета рассчитывает, что предложенные поправки в Бюджетный кодекс будут в окончательной редакции приняты до конца ноября, чтобы «уже в декабре, когда регионы сталкиваются с наибольшими финансовыми проблемами, этот закон вступил в действие и реально помог регионам решать возложенные на них задачи, выполнять их полномочия».

Условия предоставления кредитов постоянного действия

Условия предоставления Банком России кредитов постоянного действия (кроме кредитов овернайт) на дату 14. 05.2021:

05.2021:

| Вид кредитов | Срок кредитования | Ставка (% годовых) |

|---|---|---|

| Кредиты, обеспеченные ценными бумагами | 1 календарный день | 6 |

| Кредиты, обеспеченные правами требования по кредитным договорам | 1 календарный день | 6 |

| от 2 до 549 календарных дней включительно | 6,75 |

Время окончания принятия заявлений на получение кредита Банка России, направленных:

| в электронном виде с использованием личных кабинетов** | 20:25 дня предоставления кредита |

| на бумажном носителе (в случае технической невозможности направления в электронном виде)* |

* по местному времени

** по московскому времени

Данные доступны с 15. 11.2011 по 14.05.2021.

11.2011 по 14.05.2021.

Да Нет

Последнее обновление страницы: 14.05.2021

Кредит «Контрактное кредитование» / Кредиты / Корпоративным клиентам / АО «Банк «Вологжанин»

Кредит «Контрактное кредитование» / Кредиты / Корпоративным клиентам / АО «Банк «Вологжанин»- Сумма кредита — ограничивается суммой затрат, необходимых для исполнения условий контракта

- Срок = сроку действия контракта + 3 месяца

| Наличие расчетного счета в Банке-Кредиторе | обязательно |

| Форма кредитования | Кредит в форме разовой выдачи, кредит в форме невозобновляемой кредитной линии с установлением «лимита выдачи», кредит в форме возобновляемой кредитной линии с установлением лимита задолженности |

| Сумма кредита | Ограничивается суммой затрат, необходимых для исполнения условий контракта Заемщиком, за минусом фактически понесенных расходов, связанных с его исполнением, на момент рассмотрения заявки |

| Срок кредита |

Срок действия контракта + срок оплаты Заказчиком за выполненные работы по контракту. |

| Условия погашения* | При поступлении выручки по финансируемому за счет кредита контракту на расчетный счет, открытый в Банке-Кредиторе, Банк в день поступления выручки самостоятельно в одностороннем порядке списывает в погашение кредита часть поступившей на расчетный счет выручки согласно оформленным условиям кредитного договора, либо Заемщик перечисляет часть выручки в погашение кредита самостоятельно. |

| Цель кредита | финансирование Заемщика с целью исполнения обязательств по строго определенному контракту |

| Процентная ставка | Устанавливается индивидуально |

| Обеспечение* | залог ликвидного имущества, залог прав требований по контракту, поручительство лиц, чей источник дохода не связан с деятельностью заемщика. Обязательное поручительство собственников бизнеса (участников (акционеров) юридического лица, поручительства супруга/супруги Заёмщика индивидуального предпринимателя. Допускается поручительство фондов поддержки субъектов МСП Обязательное поручительство собственников бизнеса (участников (акционеров) юридического лица, поручительства супруга/супруги Заёмщика индивидуального предпринимателя. Допускается поручительство фондов поддержки субъектов МСП |

| Условия страхования залога* | Страхование предметов залога в пользу Банка на необходимую залоговую стоимость заложенного имущества в течении всего срока кредитования. |

| Дополнительные ковенанты | |

| Внесение изменений в контракт с указанием в реквизитах заемщика расчетного счета, открытого в Банке-кредиторе | обязательно |

| Зачисление выручки по контракту на расчетный счет, открытый в Банке-кредиторе | обязательно |

| Внесение изменений в контракт, предоставляющих право на залог прав требований по контракту | обязательно, при условии принятия кредитным комитетом решения о залоге прав требований по контракту |

| Односторонне право требования досрочного погашения суммы кредита, за нарушение условий кредитного договора | обязательно |

* Банк вправе принять иные параметры кредита на свое усмотрение.

ДОКУМЕНТЫ ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА:

Перечень документов для юридических лиц

Перечень документов для индивидуальных предпринимателей

Перечень документов, предоставляемых залогодателем

Заявка лизинг

Внимание! Все поля обязательны для заполнения

Спасибо!

Ваша Заявка Принята, с Вами свяжется специалист банка «Вологжанин»Срок возврата бюджетных кредитов увеличат

ФОТО: АГН МОСКВА

Субъектам РФ и муниципальным образованиям смогут предоставлять бюджетные кредиты на пополнение остатка средств на счёте бюджета на срок до 240 дней. Соответствующий закон планируется рассмотреть на пленарном заседании Совета Федерации 2 декабря.

В настоящее время бюджетные кредиты на пополнение остатков средств на счетах бюджетов субъектов РФ выдаются на 180 дней при условии его возврата не позднее 25 ноября. Проектом закона предлагается увеличить этот срок до 240 дней, установив срок возврата кредита не позднее 1 декабря.

Проектом закона предлагается увеличить этот срок до 240 дней, установив срок возврата кредита не позднее 1 декабря.

Документ, внесённый спикером Государственной Думы Вячеславом Володиным и главой думского Комитета по бюджету и налогам Андреем Макаровым, направлен на обеспечение долговой устойчивости региональных и местных бюджетов. Он разработан во исполнение поручения президента Владимира Путина.

Законопроект станет важной мерой поддержки регионов в период пандемии, уверен Вячеслав Володин. Предложенные меры, по его словам, позволят регионам отказаться от дорогих коммерческих займов, снизить долговую нагрузку и направить необходимые средства на восстановление экономики, поддержку граждан и бизнеса. — Ещё одна поправка позволит обеспечить в текущем году за счёт бюджетных кредитов под 0,1% рефинансирование задолженности регионов по казначейским кредитам со сроком погашения до 1 июля 2021 года. Тогда субъектам Федерации не придётся в конце года занимать в коммерческих банках, чтобы погасить казначейские кредиты».

— Ещё одна поправка позволит обеспечить в текущем году за счёт бюджетных кредитов под 0,1% рефинансирование задолженности регионов по казначейским кредитам со сроком погашения до 1 июля 2021 года. Тогда субъектам Федерации не придётся в конце года занимать в коммерческих банках, чтобы погасить казначейские кредиты».Также читайте о том, какие законы вступают в силу в мае.

Программа «Господдержка от 5,5%» — Банк Санкт-Петербург

Приобретение квартиры на первичном рынке жилья по договорам долевого участия, переуступкам прав требования от юридических лиц, договорам купли-продажи от Застройщика.

Процентные ставки действуют с 01.04.2021 г. по 30.06.2021 г.

Процентная ставка: | 5,5%* на срок кредитования до 7 лет включительно |

| Валюта | рубли |

| Срок | от 1 года до 30 лет |

| Сумма | 500 000 — 12 000 000 (Санкт-Петербург, Ленинградская область, Москва, Московская область) 500 000 — 6 000 000 (Калининград, Новосибирск) |

| Первоначальный взнос | от 15% |

| Тип платежа | аннуитетный |

| Схема взаиморасчетов | эскроу счета/ аккредитив/ залоговый счет/ безналичный расчет |

| Срок рассмотрения заявки | от 1 до 5 рабочих дней |

| Использование средств субсидий и материнского капитала | возможно |

*Условия акции распространяются при выполнении следующих условий:

— оформление ипотечного страхования обязательно

1. Гражданство

Гражданство

2. Регистрация

- постоянная регистрация/ временная регистрация на территории РФ. (Обязательно наличие регистрации на территории РФ на момент рассмотрения Заемщика/Созаемщика)

3. Возраст

- Возраст от 18 лет до 70 лет на момент полного погашения обязательств по кредиту для всех Заемщиков/ Созаемщиков.

- для Созаемщиков-получателей бюджетной субсидии, не участвующих в совокупном доходе Заемщика, предельный возраст на момент полного погашения обязательств по кредиту НЕ установлен.

4. Минимальный стаж работы

- Общий трудовой стаж на территории РФ — не менее 1 года;

- Трудовой стаж на последнем месте работы:

- Для физических лиц, работающих по найму/ военнослужащих: 4 месяца

- Для нотариусов/ адвокатов/ арбитражных управляющих: 12 месяцев регистрации в качестве нотариуса/ адвоката/ арбитражного управляющего

- Для индивидуальных предпринимателей/владельцев бизнеса: 12 месяцев (осуществление компанией безубыточной деятельности не менее 1 финансового года)

5. Наличие постоянного дохода

Наличие постоянного дохода

- Для физических лиц, работающих по найму: наличие постоянного дохода от работы по найму;

- Для нотариусов/ адвокатов/арбитражных управляющих: наличие постоянного дохода.

- Для индивидуальных предпринимателей/ владельцев бизнеса: наличие постоянного дохода и наличие действующего бизнеса (осуществление организацией, учредителем/акционером которой является Заемщик прибыльной деятельности за последний завершенный финансовый год и истекший период текущего года (при условии наступления законодательных сроков для формирования и представления отчетности за данные периоды)) на территории РФ.

6. Максимальное количество созаемщиков

- 4 физических лица, включая Заемщика (наличие родственных связей НЕ ОБЯЗАТЕЛЬНО)

Ознакомиться с условими предоставления кредита

Подать заявку в Банк или дистанционно (через Интернет Банк или почту 69706f74656b6140627370622e7275) и получить «Уведомление о решении»Обратиться в строительную компанию забронировать квартиру

СРОК КРЕДИТОВАНИЯ — это.

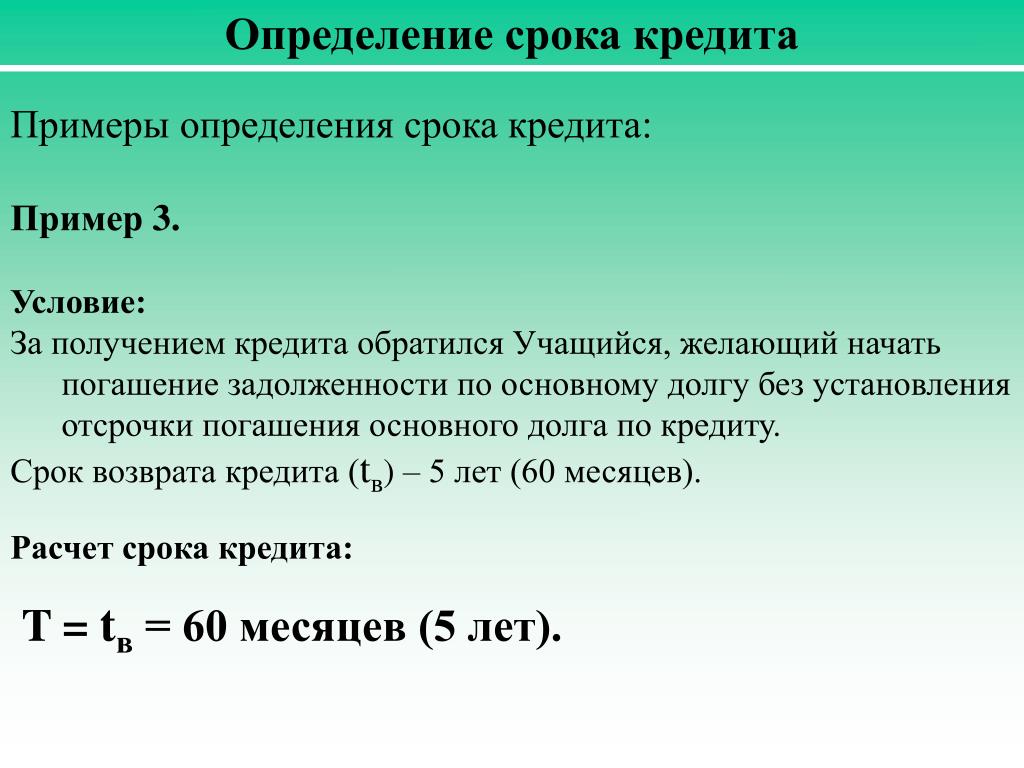

.. Что такое СРОК КРЕДИТОВАНИЯ?

.. Что такое СРОК КРЕДИТОВАНИЯ?- СРОК КРЕДИТОВАНИЯ

- — период использования организациями банковских ссуд. Полный срок банковского кредита — период времени с начала использования до окончательного погашения всей суммы кредита. Он включает в себя срок использования, льготный период и срок погашения. Срок использования банковского кредита — это срок, в течение которого заемщик использует ссуду банка для оплаты своих обязательств; по фирменному кредиту — срок поставки товара и признания покупателем задолженности по кредиту путем акцепта тратт поставщика. Льготный период — период времени с момента окончания использования до начала погашения кредита. Срок погашения — срок, в течение которого происходит полная выплата основного долга, процентов и комиссий, начисленных по кредиту.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков.

2004.

Л. П. Кураков, В. Л. Кураков, А. Л. Кураков.

2004.

- СРОК КРЕДИТА ПОЛНЫЙ

- СРОК ПОЛЕЗНОСТИ

Смотреть что такое «СРОК КРЕДИТОВАНИЯ» в других словарях:

СРОК КРЕДИТА — срок, на который выдается кредит. Полный срок кредита это период времени от начала использования до окончательного погашения всей суммы кредита. Срок использования кредита срок, в течение которого заемщик использует кредит для оплаты своих… … Большой бухгалтерский словарь

СРОК КРЕДИТА — срок, на который выдается кредит. Полный срок кредита – это период времени от начала использования до окончательного погашения всей суммы кредита. Срок использования кредита – срок, в течение которого заемщик использует кредит для оплаты своих… … Большой экономический словарь

Срок кредита — время, на которое выдается кредит. Различают: полный срок кредита, срок использования кредита, льготный период, срок погашения кредита.

По английски: Term of credit См. также: Сроки кредита Принципы кредитования Кредиты Финансовый словарь Финам … Финансовый словарьЭтапы ипотечного кредитования — (см.: Ипотека). Договор о залоге недвижимого имущества (договор об ипотеке) это договор в котором одна сторона залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных… … Жилищная энциклопедия

Управление рисками ипотечного жилищного кредитования — (см.: Ипотека). Параметры кредита (его размер, процентную ставку, период кредитования, сумму первоначального взноса и т.д.) во многом определяют финансовые риски, неизбежно возникающие на разных этапах ипотечного кредитования. Социальный характер … Жилищная энциклопедия

Проблемы ипотечного кредитования — Ипотечное кредитование в России развивается, но не заняло в настоящее время того места, которое могло бы, в вопросе решения обеспечения граждан жильем.

Это происходит по ряду причин. Общеэкономические проблемы ипотечного кредитования По своей… … Банковская энциклопедияАССОЦИАЦИИ КРЕДИТОВАНИЯ ПРОИЗВОДСТВА — АКП(PRODUCTION CREDIT ASSOCIATIONS PCA). Местные кооперативные организации фермеров и владельцев складов, первоначально лицензировавшиеся АДМИНИСТРАЦИЕЙ ПО ДЕЛАМ ФЕРМЕРСКОГО КРЕДИТА в соответствии с Законом о фермерском кредите 1933 г. В… … Энциклопедия банковского дела и финансов

Этапы кредитования — Как правило, процесс кредитования состоит из четырех основных этапов. Первый этап кредитования подготовка документов Прежде всего заполняется кредитная заявка, в которой указываются цель привлечения кредита, сумма и валюта, срок и порядок… … Банковская энциклопедия

Система потребительского кредитования в России — Российским банкам, равно как и заемщикам, предлагается добровольно следовать Кодексу ответственного потребительского кредитования, разработанному Ассоциацией региональных банков России и дочерней структурой GE Money Bank в России.

Потребительский … Энциклопедия ньюсмейкеровСистема онлайн-кредитования «КупиВкредит» банка «Тинькофф Кредитные Системы» — «КупиВкредит» – система онлайн кредитования покупок в Интернете. Сервис разработан банком «Тинькофф Кредитные Системы» и предназначен для интерент магазинов и их клиентов. Итак, покупатель подбирает на сайте интернет магазина, который… … Банковская энциклопедия

По английски: Term of credit См. также: Сроки кредита Принципы кредитования Кредиты Финансовый словарь Финам … Финансовый словарь

По английски: Term of credit См. также: Сроки кредита Принципы кредитования Кредиты Финансовый словарь Финам … Финансовый словарь Это происходит по ряду причин. Общеэкономические проблемы ипотечного кредитования По своей… … Банковская энциклопедия

Это происходит по ряду причин. Общеэкономические проблемы ипотечного кредитования По своей… … Банковская энциклопедия Потребительский … Энциклопедия ньюсмейкеров

Потребительский … Энциклопедия ньюсмейкеровКниги

- Бизнес-журнал №06/2014, Отсутствует. Блистали на брегах Невы . – Наиболее интересные высказывания и дискуссионные темы Петербургского международного экономического форума. Газовый вентиль. Азиатский поворот . – Российский… Подробнее Купить за 33.99 руб электронная книга

условий займа: что это такое?

Срок ссуды — это период времени, который потребуется для полной выплаты ссуды, когда заемщик производит регулярные платежи. Время, необходимое для погашения долга, — это срок ссуды. Ссуды могут быть краткосрочными или долгосрочными.

Ссуды могут быть краткосрочными или долгосрочными.

Но «условия ссуды» могут также относиться к особенностям ссуды, на которые вы соглашаетесь при подписании контракта. Эти функции иногда называют «положениями и условиями».

Что такое срок займа?

Этот термин легко и очевидно идентифицировать с некоторыми займами.Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя доступны и другие варианты. Автокредиты часто указываются в месяцах, например, 60-месячные ссуды.

Ссуды могут длиться на любой срок, согласованный между кредитором и заемщиком.

Заем должен быть либо погашен, либо рефинансирован в течение срока его действия.

- Альтернативное определение: Условия займа также могут быть такими факторами, как процентная ставка и другие требования, предусмотренные кредитным договором

- Альтернативное имя: Условия использования

Как работает срок кредита

Ваш кредитор обычно устанавливает требуемый ежемесячный платеж, когда вы берете ссуду, например, 60-месячный автокредит. Этот платеж рассчитывается таким образом, чтобы вы выплачивали ссуду постепенно в течение срока ссуды. Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Этот платеж рассчитывается таким образом, чтобы вы выплачивали ссуду постепенно в течение срока ссуды. Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Срок кредита влияет на ваш ежемесячный платеж и общие процентные расходы. Долгосрочная ссуда означает, что вы будете платить меньше основной суммы каждый месяц, потому что общая сумма, которую вы заимствуете, разбита на большее количество месяцев, поэтому может возникнуть соблазн выбрать один с самым долгим из возможных сроков.Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Вы фактически платите больше за все, что покупаете, когда платите больше процентов. Цена покупки не меняется, но меняется сумма, которую вы тратите.

Другие виды условий займа

Условия займа также могут быть характеристиками вашего займа, которые будут описаны в вашем кредитном соглашении. Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги.Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком. У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги.Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком. У каждого из вас есть права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Некоторые из наиболее распространенных условий включают процентную ставку, требования к ежемесячным платежам, связанные с ними штрафы или особые условия погашения.

Условия займа и сроки займа

Сроки ссуды также связаны со временем, но они не совпадают со сроком ссуды. Период может быть самым коротким периодом между ежемесячными платежами или расчетом процентов, в зависимости от специфики вашего кредита.Во многих случаях это один месяц или один день. Например, у вас может быть ссуда под 12% годовых, но периодическая или ежемесячная ставка составляет 1%.

Срок срочной ссуды также может относиться к времени, в которое ваши ссуды доступны. Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

| Срок кредита | Срок кредита |

| Срок погашения кредита | Самый короткий период между выплатами или начислением процентов |

| Договорные обязательства по ссуде, такие как процентная ставка и сроки платежа | Период времени, в течение которого предоставляется заем, например, студенческий заем на данный семестр |

Эффект от условий займа

Процентная ставка описывает, сколько процентов кредиторы взимают с остатка кредита за каждый период.Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Ваш ежемесячный платеж часто рассчитывается в зависимости от продолжительности вашего кредита и вашей процентной ставки. Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Часто бывает разумным минимизировать процентные расходы.Вы потеряете меньше денег из-за процентов, если сможете погасить свой долг быстрее в более короткий срок кредита. Узнайте, есть ли штраф за досрочную погашение кредита или за дополнительные платежи, чтобы вы могли выплатить его до истечения установленного срока кредита. Платить больше минимума — это разумно, особенно когда речь идет о дорогостоящих ссудах, таких как кредитные карты.

Некоторые ссуды не позволяют погашать остаток постепенно. Это так называемые «воздушные ссуды». Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Ключевые выводы

- Срок ссуды — это продолжительность ссуды до ее погашения, например, 60 месяцев для автокредита или 30 лет для ипотеки.

- В целом вы будете платить больше процентов по долгосрочному кредиту, но ваши выплаты, скорее всего, будут меньше, потому что основной остаток, который вы взяли, распределяется на несколько месяцев.

- «Условия ссуды» могут также относиться к особенностям ссуды, таким как процентная ставка, которую вы будете платить, и другие требования.

Определение условий займа

Каковы условия займа?

«Условия займа» относятся к условиям и положениям при заимствовании денег. Это может включать период погашения ссуды, процентную ставку и комиссионные, связанные с ссудой, штрафы, которые могут взиматься с заемщиков, и любые другие особые условия, которые могут применяться. Внимательный анализ условий кредита важен для понимания ваших обязательств при получении кредита.

Ключевые выводы

- «Условия ссуды» — это общий способ описания различных деталей ссуды, включая период погашения, ежемесячные платежи и расходы.

- При подаче заявки на ссуду кредитор должен указать, каковы условия ссуды, прежде чем заключать какое-либо соглашение о займе.

- Важно внимательно ознакомиться с условиями займа, чтобы проверить наличие скрытых оговорок или комиссий, которые потенциально могут стоить вам денег.

Общие сведения об условиях займа

Когда кредиторы предоставляют ссуды заемщикам — будь то ипотечная ссуда, личная ссуда, автокредит или любой другой вид ссуды, — это происходит на определенных условиях и руководящих принципах.Эти инструкции по заимствованию изложены в условиях ссуды и подробно описывают ожидания как от заемщика, так и от кредитора. Условия ссуды обычно включаются в окончательную ссуду или кредитное соглашение.

Проверка условий кредита перед подписанием ссуды важна по нескольким причинам. Во-первых, вам необходимо знать, каковы ваши обязательства по выплате кредита. Например, если ваш платеж по кредиту должен быть выплачен в определенный день каждого месяца, вам необходимо знать это, чтобы не платить поздно и не повредить ваш кредитный рейтинг.

Понимание условий ссуды также может помочь вам определить, подходит ли ссуда для вас, до того, как вы заключите соглашение о погашении с кредитором. Если в условиях ссуды есть что-то, с чем вы не согласны, например пени или другое условие, вы можете отклонить предложение о ссуде.

Условия кредита могут значительно отличаться. Например, то, на что вы соглашаетесь для получения кредита на покупку автомобиля, может сильно отличаться от условий, требуемых для получения личного кредита или ипотеки, и могут быть включены условия, специфичные для данного типа кредита.

Типы условий займа

При рассмотрении условий кредита следует учитывать ряд важных моментов. Ознакомление с кредитным соглашением может занять некоторое время, особенно в случае более сложной ссуды, такой как ипотека. Если вы не можете прочитать кредитный договор полностью, обратите внимание на самые важные условия кредита.

Срок погашения кредита

Первое, с чем следует ознакомиться — это срок возврата кредита. Это означает, как долго вам придется возвращать то, что вы взяли в долг. Например, если вы получаете ипотеку, ваш кредит может быть выдан на 30-летний срок, то есть ваши платежи распределяются на 30-летний период. С другой стороны, автокредит может иметь пятилетний срок, в то время как федеральные студенческие ссуды имеют стандартный 10-летний срок погашения (за исключением консолидированных ссуд, срок которых может составлять от 10 до 30 лет).

Это означает, как долго вам придется возвращать то, что вы взяли в долг. Например, если вы получаете ипотеку, ваш кредит может быть выдан на 30-летний срок, то есть ваши платежи распределяются на 30-летний период. С другой стороны, автокредит может иметь пятилетний срок, в то время как федеральные студенческие ссуды имеют стандартный 10-летний срок погашения (за исключением консолидированных ссуд, срок которых может составлять от 10 до 30 лет).

Сроки погашения ссуды обычно разбиваются на график погашения.Этот график показывает, как ваши платежи применяются к остатку ссуды с течением времени. Как правило, это будут детали:

- Какая часть каждого платежа идет основной сумме

- Какая часть каждого платежа идет на проценты

- Как со временем уменьшается ваш основной баланс

- Общая сумма процентов, выплаченных за период

Чем больше период погашения кредита, тем ниже может быть ваш ежемесячный платеж, но более длительный период погашения кредита также может привести к увеличению процентов, выплачиваемых в общей сложности в течение срока действия кредита. По этой причине было бы разумно сначала использовать калькулятор личной ссуды, чтобы определить, как более короткий срок повлияет на общую стоимость ссуды.

По этой причине было бы разумно сначала использовать калькулятор личной ссуды, чтобы определить, как более короткий срок повлияет на общую стоимость ссуды.

Процентная ставка и комиссии

После периода погашения кредита следующие условия кредита, на которых нужно сосредоточиться, — это процентная ставка и комиссии. Процентная ставка — это процентная ставка, которую вы будете платить по ссуде; сборы — это то, что кредитор может взимать с вас за получение ссуды. Ваша годовая процентная ставка (APR) отражает общую стоимость погашения кредита в годовом исчислении в течение года.

Что касается комиссий, есть несколько важных моментов, на которые следует обратить внимание в условиях предоставления кредита, в том числе:

Кредиторы могут решить, какие комиссии взимать и когда их применять. Например, некоторые кредиторы взимают комиссию за выдачу кредита, которая используется для покрытия стоимости обработки ссуды, в то время как другие этого не делают. Некоторые кредиторы могут взимать штраф за досрочное погашение, если вы решите досрочно выплатить ипотечный кредит. Эти сборы могут быть фиксированной суммой в долларах или процентом от суммы кредита.

Некоторые кредиторы могут взимать штраф за досрочное погашение, если вы решите досрочно выплатить ипотечный кредит. Эти сборы могут быть фиксированной суммой в долларах или процентом от суммы кредита.

Опять же, каждая из этих комиссий должна быть включена в ваш кредитный договор. В случае ипотечной ссуды они должны появиться в вашей оценке ссуды и в заключительном раскрытии. Они должны быть представлены вам до закрытия ипотечного кредита, чтобы вы точно знали, сколько платите.

Прочие условия займа

Хотя период погашения ссуды и затраты могут быть для вас наиболее важными проблемами, есть некоторые другие условия ссуды, о которых следует знать. Например, нужно остерегаться всего, что упоминает о платежах по шаровому размеру.

Воздушные платежи — это единовременные платежи, которые должны быть выплачены в конце срока кредита. Хотя ссуды с воздушными платежами встречаются реже, важно знать, есть ли они у какой-либо ссуды, на которую вы соглашаетесь. Если это произойдет, и вы не готовы к этому, вам может быть сложно найти деньги, чтобы вовремя произвести последний платеж.

Если это произойдет, и вы не готовы к этому, вам может быть сложно найти деньги, чтобы вовремя произвести последний платеж.

Вам также следует ознакомиться с условиями займа на предмет любых формулировок, касающихся невыполнения обязательств. В частности, в вашем кредитном соглашении может быть указано, когда вы будете считаться неисполненными по кредиту из-за пропущенных платежей и какие средства правовой защиты доступны кредитору для взыскания причитающихся денег.

Невыполнение обязательств по ссуде может привести к серьезным последствиям, включая повреждение кредитного рейтинга, а также усилия по взысканию задолженности, включая гражданский иск.

Наконец, не забудьте проверить любые формулировки, касающиеся личной гарантии, особенно в случае ссуды для бизнеса. Личные гарантии означают, что вы соглашаетесь нести личную ответственность по долгу. Если вы возьмете бизнес-ссуду и не сможете выполнить свои обязательства, кредитор может пойти за вами лично, что может нанести ущерб вашему кредитному рейтингу и финансам. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Согласование ссуды

При получении ссуды имейте в виду, что условия могут быть согласованы с кредитором. Например, некоторые вещи, которые вы можете обсудить, включают период погашения кредита, годовую процентную ставку, комиссионные и ежемесячный платеж. Работа с кредитором может помочь вам заключить лучшую сделку по кредиту.

Например, предположим, что вы хотите купить автомобиль по специальной цене 20 000 долларов. Первоначально вы утверждаете, что полная сумма кредита равна 6.5% и семилетний срок. Если у вас есть выгодная сделка и солидный кредитный рейтинг, вы можете договориться о цене до 18 500 долларов и заставить кредитора реструктурировать условия вашего кредита до ставки 4,5% на пятилетний срок. Согласование даже небольших различий в сумме ссуды, годовой процентной ставки или комиссионных может привести к значительной экономии в течение срока ссуды.

Каковы условия займа? — Советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Условия займа могут иметь несколько различных значений. С одной стороны, это может относиться к тому, как долго вы будете выплачивать ссуду. С другой стороны, это также относится к деталям вашего кредита (или условиям), таким как сумма ежемесячного платежа, срок платежа, процентная ставка и любые другие финансовые расходы.

Понимание условий ссуды имеет решающее значение, чтобы вы могли своевременно выплатить ссуду и заключить наиболее выгодную сделку.

Каковы условия займа?

Если вы обратите внимание на небольшие подсказки в том, как люди говорят об условиях кредита, вы часто сможете понять, о чем кто-то говорит.

Если кто-то говорит о «сроке ссуды» (в единственном числе), они обычно имеют в виду продолжительность срока, то есть как долго вы должны погасить ссуду.

Если кто-то говорит об «условиях ссуды» (множественное число), они обычно говорят обо всех деталях, составляющих ваш ссуду, в том числе о том, сколько вы должны каждый месяц, когда наступит срок платежа и ваша годовая процентная ставка ( АПРЕЛЬ).

Определение условий займа: срок действия

Взяв ссуду, вы будете постепенно возвращать ее ежемесячными платежами. В какой-то момент вы погасите всю ссуду и освободитесь от долга. Время, которое кредитор дает вам для выплаты ссуды, называется сроком или «сроком ссуды».

Вот типичные сроки займа:

- Автокредиты : Согласно Experian, средний автокредит сейчас составляет шесть лет. Большинство кредиторов предлагают автокредиты сроком на 12 месяцев от двух до восьми лет.

- Персональные ссуды : Обычно вы можете получить персональную ссуду на срок от трех до пяти лет. Некоторые кредиторы предлагают индивидуальные ссуды на срок от шести месяцев до 12 лет, но их может быть труднее найти.

- Студенческие ссуды : наиболее распространены 10-летние сроки, хотя в некоторых случаях они могут составлять до 30 лет, например, ссуды для консолидации.

- Ипотека : 30-летняя ипотека является наиболее распространенной, но также доступна ипотека на 15 лет.

Когда вы покупаете ссуду, вы, как правило, получаете на выбор несколько сроков, которые зависят от двух факторов: вашей кредитоспособности и того, что доступно через кредитора. Чем больше срок, тем меньше ваш ежемесячный платеж, поэтому возникает соблазн продлить ссуду как можно дольше.

Однако, если вы можете и имеете возможность, всегда лучше выбрать самый короткий срок ссуды с ежемесячными выплатами, которые вы можете себе позволить. На это есть две причины: вы раньше выпадете из долга и со временем сэкономите намного больше денег.Это потому, что, хотя увеличение срока кредита сокращает ваши ежемесячные платежи, оно фактически увеличивает сумму процентов, которые вы выплачиваете с течением времени.

Определение условий займа: сроки и условия

«Условия ссуды» — множественное число — это обычно сокращенное обозначение условий и положений вашего ссуды. Это все правила, которые определяют, как работает ваш заем. Эти правила изложены в кредитном соглашении, которое вы подписываете при получении кредита.

Важнейшие условия кредита, о которых вы должны знать:

- Годовая процентная ставка (годовых). Показывает, насколько дорогая ваша ссуда, путем объединения вашей процентной ставки и любых финансовых сборов в одну цифру. Вы можете использовать это для поиска и сравнения различных вариантов ссуды.

- Ежемесячный платеж. Сколько вы будете ежемесячно платить своему кредитору. Часть этой суммы идет на выплату основной суммы кредита, а часть — на выплату процентов.

- Пошлины. Сюда могут входить такие сборы, как сборы за оформление, сборы за подачу заявления, штрафы за просрочку платежа или штрафы за предоплату.

- Срок оплаты. Это когда ваш платеж подлежит оплате каждый месяц. Если вы не заплатите вовремя, в вашем кредитном соглашении указано, что произойдет, например, когда ваш кредитор взимает с вас плату за просрочку платежа.

- Срок действия. Это время, в течение которого вы должны погасить ссуду, как описано выше.

Как договориться об условиях займа

Также важно знать условия кредита, потому что, если вы правильно разыграете свои карты, вы действительно сможете договориться о более выгодном ссуде.Некоторые кредиторы предлагают процесс предварительной квалификации, который позволяет вам увидеть, какими будут ваши условия, до подачи заявки. Предварительный квалификационный отбор с участием нескольких кредиторов даст вам больше данных, что упростит сравнение и поиск лучшего предложения.

Но это еще не конец ваших переговоров. Как только вы найдете лучшее предложение, соответствующее вашим потребностям, вы сможете использовать его в качестве разменной монеты, чтобы получить еще лучшее предложение. Вы можете передать это предложение другим кредиторам, у которых вы ранее проходили предварительную квалификацию, и посмотреть, могут ли они предложить более выгодные условия.

Хотя эту стратегию можно использовать для обсуждения условий ссуды по любому типу ссуды, она особенно эффективна для ипотеки и автокредитов. Поскольку ипотечные кредиты имеют большие суммы в долларах, даже небольшая корректировка вашего предложения может сэкономить вам сотни или даже тысячи долларов к тому времени, когда вы заплатите за дом.

Поскольку ипотечные кредиты имеют большие суммы в долларах, даже небольшая корректировка вашего предложения может сэкономить вам сотни или даже тысячи долларов к тому времени, когда вы заплатите за дом.

А если вы покупаете машину у дилера, часто есть финансовые отделы, с которыми особенно легко договориться. В конце концов, это вся их работа, а прецедент переговоров о ценах на автомобили уже существует.

Часто задаваемые вопросы (FAQ)

Как определяются условия кредита?

Условия кредита, которые вы получаете по ссуде, зависят от вашей кредитоспособности, продуктов, которые предлагает кредитор, и деталей этих продуктов. Во-первых, когда вы подаете заявку на ссуду у определенного кредитора, вы можете получить доступ только к предлагаемым им продуктам и условиям (включая комиссии), которые поставляются с этими продуктами. Во-вторых, ваша кредитоспособность определит, на какие из этих продуктов и условий вы имеете право.

Есть ли условия ссуды для кредитных карт?

К кредитным картам прилагаются условия и положения о том, как работает ваше соглашение, например, ваш ежемесячный платеж и процентная ставка. Но в отличие от ссуд в рассрочку, вы можете использовать свой лимит по мере необходимости, поэтому срок действия не определен. Однако вы можете использовать только до своего кредитного лимита, и вы можете снова получить доступ к своему лимиту только после погашения своего баланса.

Но в отличие от ссуд в рассрочку, вы можете использовать свой лимит по мере необходимости, поэтому срок действия не определен. Однако вы можете использовать только до своего кредитного лимита, и вы можете снова получить доступ к своему лимиту только после погашения своего баланса.

Могу ли я получить более длительный срок, если я уже взял ссуду?

Продление срока кредита зависит от типа кредита, который у вас есть. Например, если у вас есть ипотечный кредит, и вы столкнулись с финансовыми проблемами, ваш кредитор может согласиться предоставить вам временную отсрочку.В противном случае вы можете рефинансировать ипотечный кредит на более длительный срок, но имейте в виду, что со временем вы, как правило, будете платить больше процентов.

Если вам необходимо рефинансировать личный заем, вам нужно будет подать заявку на новый заем для погашения текущего займа, что также называется консолидацией долга.

Глоссарий кредитной терминологии | Гарвардская школа права

Acceleration : погашение обязательства раньше, чем первоначально было оговорено в контракте.

Начисленные проценты : проценты, начисленные кредитором и подлежащие уплате заемщиком. Ежедневные проценты начисляются на невыплаченную основную сумму и становятся «начисленными процентами».

Амортизация : Постепенное погашение долга периодическими (обычно ежемесячными) платежами в счет основной суммы долга и процентов.

Годовая процентная ставка (APR) : Общая стоимость заимствования денег, выраженная в виде годовой ставки.

Уступка : Передача векселя другому подходящему кредитору.Ответственность и обязанности заемщика не меняются.

Капитализация : добавление невыплаченных начисленных процентов к основной сумме кредита, что увеличивает общую непогашенную задолженность.

Консолидация : объединение двух или более образовательных займов в новую ссуду с новым графиком платежей и процентной ставкой.

Лимит совокупного долга : Максимальная сумма основного займа из всей непогашенной задолженности по студенческим займам, разрешенная кредиторами.

Ежедневный процентный кредит : метод расчета скидки на предварительно рассчитанные проценты. Если производится предоплата, процентные платежи (финансовые сборы) будут уменьшены до суммы, заработанной на день предоплаты, что также известно как «актуарный метод».

По умолчанию : Невозможность погашения ссуды в соответствии с условиями векселя. Невыполнение обязательств наступает после 180 дней неуплаты по счету.

Период отсрочки : При определенных условиях после начала периода погашения выплаты основного долга (и выплаты процентов по некоторым программам кредитования) откладываются на определенные периоды.Заемщик должен предоставить документацию, подтверждающую право на отсрочку, когда отсрочка начинается.

Просроченная : Заемщик не произвел платеж в рассрочку в установленный срок или не выполнил другие условия векселя.

До востребования : Вексель, подлежащий оплате (полностью) всякий раз, когда держатель требует платежа.

Выплата : транзакция, которая происходит, когда кредитор высвобождает ссудные средства.

Due Diligence : Усилия и методы кредитора при выдаче, обслуживании и сборе ссуд, которые, по крайней мере, столь же обширны и действенны, как обычно применяемые финансовыми учреждениями в отношении потребительских ссуд.

FDSLP : Федеральная программа прямого студенческого кредитования.

Постановление Федеральной резервной системы : Закон о правдивом кредитовании, который требует раскрытия финансовых расходов и годовой процентной ставки.

Финансовые потребности : разница между расходами на обучение учащегося и оцененными семейными ресурсами.

FFELP : Федеральные ссуды на семейное образование, ранее известные как GSL — Гарантированные студенческие ссуды.

Воздержание : разрешение на временное прекращение платежей или принятие меньших платежей, чем было запланировано ранее. Воздержание предоставляется на усмотрение кредитора, за исключением того, что кредитор в обязательном порядке предоставляет отсрочку по ссудам Стаффорда и SLS врачу, все еще проживающему в резиденции.

Воздержание предоставляется на усмотрение кредитора, за исключением того, что кредитор в обязательном порядке предоставляет отсрочку по ссудам Стаффорда и SLS врачу, все еще проживающему в резиденции.

Льготный период : 6- или 9-месячный период до того, как заемщик вступит в период погашения. Льготный период начинается в тот день, когда ученик перестает учиться хотя бы на полставки в участвующей школе.

Поручитель : Государственное агентство или частное некоммерческое учреждение или организация, которая управляет программой страхования студенческих ссуд.Учреждение или организация гарантирует выплату студенческих ссуд частным кредиторам в случае, если заемщик умирает, становится навсегда и полностью инвалидом, имеет ссуду погашенную в результате банкротства или дефолта.

Держатель (кредитор или получатель) : Гарвардский университет, банк, кредитный союз и т. Д.

Держатель в надлежащем порядке (предъявитель в установленном порядке) : Физическое или юридическое лицо, кроме первоначального держателя, которое владеет юридически действующим векселем и имеет право взыскать с заемщика.

Несостоятельность : Невозможность производить платежи.

Вексель в рассрочку (Нота на продление) : Новое вексель, написанное для удовлетворения условий ранее подписанного векселя до востребования. В рассрочке указывается график погашения.

Создатель : Заемщик.

Вексель : Юридический и имеющий обязательную силу контракт, подписанный между кредитором и заемщиком, в котором говорится, что заемщик выплатит ссуду в соответствии с условиями контракта.

Продлеваемый льготный период : В соответствии с некоторыми кредитными программами погашение не начинается или не возобновляется сразу после окончания периода отсрочки. Этот период до начала погашения, но после окончания отсрочки является дополнительным к первоначальному льготному периоду. Никакие ссуды, выданные после 01.10.81, не имеют возобновляемого льготного периода, и только некоторые кредитные программы имели эту функцию ранее.

Примечание о продлении : См. Примечание о взносе.

Запечатанный инструмент : В Массачусетсе запечатанный инструмент предусматривает меньше ограничений на способность кредитора получить вексель.Он изменяет срок исковой давности для взыскания банкноты с 6 до 20 лет.

Обслуживающее лицо : Организация, которая действует от имени кредитора для управления портфелем студенческих ссуд и получает за это плату.

Отчет о помощи студенту (SAR) : Форма, которую студент получает после подачи заявления FAFSA. SAR уведомляет студента о его праве на получение федеральной помощи студентам.

Субсидированная ссуда : Субсидированная ссуда предоставляется на основе финансовой потребности, которая определяется информацией, предоставленной в заявке на получение финансовой помощи HLS и / или Бесплатной заявке на федеральную помощь студентам (FAFSA).Для тех, кто имеет право на получение субсидированной ссуды, проценты не начисляются до начала выплаты.

Несубсидированная ссуда : Ссуда, по которой студент несет ответственность за уплату процентов, начисляемых по ссуде, с даты выплаты до полной выплаты ссуды, независимо от статуса зачисления.

Отказывается от предъявления, уведомления о требовании, протеста и всех других требований : Заемщик не может заявлять о том, что платеж не подлежит оплате, поскольку кредитор не уведомил его или не выставил счет до установленной даты.Заемщик обязан произвести платежи в срок, даже если кредитор не отправил счет или книгу погашения купонов.

Калькулятор личного кредита (2021 г.) — Рассчитайте ежемесячный платеж

Калькулятор личного кредита

Фото: © iStock / Roman_Gorielov

Персональные ссуды могут стать вашим билетом к погашению долга по кредитной карте с высокими процентами или к оплате крупных счетов. Но, как и все долги,

к личным займам нельзя относиться легкомысленно. Как только вы выясните, сколько вам нужно взять в долг и сколько вы можете себе позволить

чтобы возвращать деньги каждый месяц, вы можете начать покупать личные ссуды. Калькуляторы личных займов помогут вам понять, чего ожидать.

Как только вы выясните, сколько вам нужно взять в долг и сколько вы можете себе позволить

чтобы возвращать деньги каждый месяц, вы можете начать покупать личные ссуды. Калькуляторы личных займов помогут вам понять, чего ожидать.

Хотите знать, подходит ли вам личный заем? Важно спросить себя, почему вы хотите занять деньги. Это платить оплатить счета или переехать в город с большим количеством возможностей трудоустройства? Это для того, чтобы устранить задолженность по кредитной карте с высокими процентами? Все из этого являются сценариями, в которых имеет смысл рассмотреть доступный личный заем.

Что мы подразумеваем под доступным? Истинная доступность является фактором как процентной ставки по индивидуальному кредиту, так и по индивидуальному кредиту.

выплаты с течением времени. Даже ссуда с низкой процентной ставкой может привести к тому, что ежемесячные выплаты будут выше, чем вы можете.

предоставлять. Некоторые ссуды для физических лиц предоставляются с плавающей процентной ставкой, которая со временем может увеличиваться. Эти ссуды более рискованные

чем с фиксированными процентными ставками. Если вы ищете ссуды с переменной процентной ставкой, рекомендуется убедиться, что вы

сможет себе это позволить, даже если процентная ставка достигнет максимально возможной точки.

Эти ссуды более рискованные

чем с фиксированными процентными ставками. Если вы ищете ссуды с переменной процентной ставкой, рекомендуется убедиться, что вы

сможет себе это позволить, даже если процентная ставка достигнет максимально возможной точки.

Начните с процентной ставки

Фото: © iStock / pixdeluxe

Чем выше ваш кредитный рейтинг, тем ниже процентная ставка, на которую вы, вероятно, будете претендовать на личный заем. Если вы думаете, что можете быть в будущем на рынке ссуды для физических лиц неплохо было бы поработать над повышением своего кредитного рейтинга. Конкурс на любые ошибки в своем кредитном отчете оплачивайте счета вовремя и поддерживайте коэффициент использования кредита ниже 30%.

Когда вы будете готовы сделать покупки для получения личной ссуды, не смотрите только на один источник.Сравните ставки, которые вы можете получить от кредитных союзов,

традиционные банки, онлайн-кредиторы и сайты однорангового кредитования.

Когда вы найдете лучшие процентные ставки, обратите внимание на другие условия предлагаемых кредитов. Например, обычно это Хорошая идея — держаться подальше от ссуд в рассрочку, которые сопровождаются дорогостоящими полисами страхования жизни и потери трудоспособности. Эти политика должна быть добровольной, но сотрудники кредитных компаний часто называют ее обязательной для всех, кто хочет получить ссуду.Некоторый заявителям сообщат, что они могут просто включить стоимость страховых полисов в свой личный заем, финансируя надстройки. с заемными деньгами.

Это делает эти ссуды под высокие проценты еще более дорогими, поскольку повышает эффективную процентную ставку по ссуде. Маленький Краткосрочная ссуда не стоит влезать в долгосрочные долги, которые нельзя погасить.

Обратите внимание на комиссии и штрафы, из-за которых заемщикам будет сложнее выплачивать свои личные ссуды.Пример: штрафы за предоплату, которые

взимать с вас дополнительные платежи по кредиту. Внимательно прочтите условия займа и проверьте, нет ли в нем формулировок, прямо указывающих на то, что заем не

нести штрафы за досрочное погашение.

Внимательно прочтите условия займа и проверьте, нет ли в нем формулировок, прямо указывающих на то, что заем не

нести штрафы за досрочное погашение.

Держитесь подальше от ссуд, которые идут с комиссией за выход — комиссией, которую некоторые кредиторы взимают с вас после выплаты ссуды. Вы не должны платить плата за выход, или работать с кредитором, который хочет наказать вас за погашение личного кредита.

Рассмотрите альтернативы, прежде чем подписывать свое имя

Фото: © iStock / AtnoYdur

Существуют альтернативы коммерческим личным займам, которые стоит рассмотреть, прежде чем брать на себя такие долги.Если возможно,

одолжите деньги у друга или родственника, который готов предоставить краткосрочную ссуду под нулевую или низкую процентную ставку. В качестве альтернативы, если вы

у вас есть долг по кредитной карте с высокими процентами, который вы хотите погасить, возможно, вы сможете выполнить

перевод баланса кредитной карты.

Вы спросите, что такое перевод баланса? Некоторые кредитные карты предлагают 0% годовых. на новые покупки и на старый перенесенный баланс на год. Если вы можете заключить одну из этих сделок и погасить свой баланс пока у вас есть начальная процентная ставка, вам может быть лучше выбрать перевод баланса, чем личный заем.Это важно чтобы погасить свой баланс до того, как ваша годовая процентная ставка перескочит с начальной ставки на новую, более высокую ставку.

Ссудные калькуляторы могут помочь вам определить, подходит ли личный заем наилучшим образом для ваших нужд. Например, калькулятор может

поможет вам понять, что лучше: более низкая процентная ставка в течение длительного периода или более высокая процентная ставка в течение длительного периода.

более короткий срок. Вы должны увидеть свои ежемесячные платежи с разными процентными ставками, суммами и условиями по кредиту.Затем вы

может выбрать размер ежемесячного платежа, который укладывается в ваш бюджет.

Итог

Любой долг несет в себе определенный риск. Если вы решите сделать покупки для получения личного кредита, постарайтесь получить лучшую сделку, которую вы можете получить. Конечно, кредиты до зарплаты и ссуды в рассрочку предлагают быстрые решения, но эти ссуды могут быстро выйти из-под контроля. Даже те, у кого плохая кредитная история, часто могут получить более выгодную сделку, ища ссуду на одноранговом сайте, чем от хищного кредитора. Убедитесь сами изучение ваших возможностей с помощью персонального калькулятора кредита.

Mountain Province Diamonds объявляет о предоставлении срочной ссуды на сумму 33,0 млн долларов США

TSX andOTCQX: MPVD

ТОРОНТО и НЬЮ-ЙОРК, 12 мая 2021 г. / PRNewswire / — Mountain Province Diamonds Inc. («Горная провинция» или «Компания») (TSX: MPVD) (OTCQX: MPVD) объявляет о внесении поправок и переоценке кредита соглашение («Транзакция ») с Dunebridge Worldwide Ltd. (« Dunebridge ») в качестве кредитора с добавлением 33 долларов США.Срочная кредитная линия на 0 миллионов (« Срочная линия ») существующей возобновляемой кредитной линии на 25,0 млн. Долларов США («Возобновляемая кредитная линия »).

(« Dunebridge ») в качестве кредитора с добавлением 33 долларов США.Срочная кредитная линия на 0 миллионов (« Срочная линия ») существующей возобновляемой кредитной линии на 25,0 млн. Долларов США («Возобновляемая кредитная линия »).

Срочная кредитная линия имеет фиксированную процентную ставку 10,0% годовых, выплачиваемую ежемесячно. Кроме того, фиксированная комиссия в размере 5,0% уплачивается с каждого аванса, внесенного в соответствии с этим. Размер срочной кредитной линии сократится до 22,0 млн долларов США 15 июля 2021 года, а срок ее погашения — 31 декабря 2021 года. Срок действия кредитной линии доступен в виде двух авансовых платежей: 23 доллара США.Аванс в размере 0 миллионов долларов 17 мая 2021 г. и аванс в размере 10,0 миллионов долларов США 11 июня 2021 г.

Условия Возобновляемой кредитной линии не изменились в результате Сделки.

Независимые директора Mountain Province, в том числе г-н Том Перегудофф, г-жа Карен Горак, г-н Дин Чемберс и г-н Кен Робертсон, все они независимы от менеджмента и являются основным акционером Mountain Province (« Independent» Директора «), предприняли преднамеренное и всестороннее рассмотрение Сделки и различных альтернативных вариантов финансирования, доступных Горной провинции, и пришли к выводу, что Сделка является разумной и представляет собой лучшую альтернативу для Горной провинции в данных обстоятельствах с учетом наилучших интересов Горной провинции Провинция и ее заинтересованные стороны. Независимые директора единогласно рекомендовали Сделку совету директоров Компании («Совет директоров , »). Совет директоров получил рекомендации и выводы независимых директоров, а г-н Джонатан Комерфорд и г-н Бретт Десмонд заявили о конфликте интересов и не присутствовали на какой-либо части собрания, на котором обсуждалась Транзакция, и не голосовали по Транзакции, единогласно установили, что Компания испытывает серьезные финансовые трудности и что Транзакция предназначена для улучшения финансового положения Компании, и что Раздел 5.5 (f) Национального инструмента 61-101 — Защита миноритарных акционеров в специальных сделках (« MI 61-101 ») не применяется, и сделка была одобрена.

Независимые директора единогласно рекомендовали Сделку совету директоров Компании («Совет директоров , »). Совет директоров получил рекомендации и выводы независимых директоров, а г-н Джонатан Комерфорд и г-н Бретт Десмонд заявили о конфликте интересов и не присутствовали на какой-либо части собрания, на котором обсуждалась Транзакция, и не голосовали по Транзакции, единогласно установили, что Компания испытывает серьезные финансовые трудности и что Транзакция предназначена для улучшения финансового положения Компании, и что Раздел 5.5 (f) Национального инструмента 61-101 — Защита миноритарных акционеров в специальных сделках (« MI 61-101 ») не применяется, и сделка была одобрена.

Dunebridge контролируется Дермотом Десмондом, инсайдером и связанной стороной Mountain Province. Г-ну Десмонду принадлежит примерно 32% акций компании. Таким образом, Операция представляет собой «операцию со связанными сторонами» в значении MI 61-101. Горная провинция полагалась на освобождение от требований одобрения меньшинства MI 61-101, содержащихся в Разделе 5. 7 (e) по причине финансовых затруднений. Условия Сделки единогласно одобрены Независимыми директорами. Mountain Province не смогла подать отчет о существенных изменениях за 21 день до закрытия, потому что к тому времени условия Транзакции и участие инсайдеров еще не были установлены, и Mountain Province решила ускорить закрытие Транзакции по веским деловым причинам.

7 (e) по причине финансовых затруднений. Условия Сделки единогласно одобрены Независимыми директорами. Mountain Province не смогла подать отчет о существенных изменениях за 21 день до закрытия, потому что к тому времени условия Транзакции и участие инсайдеров еще не были установлены, и Mountain Province решила ускорить закрытие Транзакции по веским деловым причинам.

В связи с данной сделкой Компанию проконсультировал ее финансовый консультант Lazard Canada.Bennett Jones LLP выступала в качестве советника Компании, а Stikeman Elliott LLP выступала в качестве советника независимых директоров.

О компании

Mountain Province Diamonds является 49-процентным участником De Beers Canada Inc. в алмазном руднике Gahcho Kué, расположенном в Северо-Западных территориях Канады. Участок совместного предприятия Gahcho Kué состоит из нескольких кимберлитов, которые активно добываются, разрабатываются и исследуются с целью дальнейшего освоения. Компания также контролирует 67 164 га высокоперспективных месторождений полезных ископаемых и арендуемых участков, непосредственно прилегающих к участку совместного предприятия Gahcho Kué, которые включают указанные минеральные ресурсы в кимберлитах Кельвина и предполагаемые минеральные ресурсы для кимберлитов Фарадея.

Для получения дополнительной информации о Mountain Province Diamonds и получения новостей по электронной почте посетите веб-сайт компании www.mountainprovince.com.

ИСТОЧНИК Mountain Province Diamonds Inc.

Ссылки по теме

http://www.mountainprovince.com

типов графиков выплат срочных кредитов | Разработчик решений Ag

Виды графиков выплаты срочных кредитов

Многие ссуды погашаются посредством серии платежей в течение определенного периода времени.Эти платежи обычно включают процентную сумму, рассчитанную на невыплаченный остаток ссуды, плюс часть невыплаченного остатка ссуды. Эта выплата части невыплаченного остатка ссуды называется выплатой основной суммы долга.

Обычно существует два типа графиков погашения ссуд — даже основные платежи и даже общие платежи.

Выплаты по четной основной сумме

При четном графике выплат основной суммы размер основного платежа одинаков для каждого платежа. Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка ссуды в каждый платежный период. Поскольку невыплаченный остаток по ссуде уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается.Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов основной суммы и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов США плюс 7 350 долларов США процентов.

Он рассчитывается путем деления суммы первоначальной ссуды на количество платежей. Например, ссуда в размере 10 000 долларов, показанная в таблице 1, разделена на 20 периодов выплат продолжительностью один год каждый, в результате чего основной платеж составляет 500 долларов за платеж по ссуде. Проценты начисляются на сумму невыплаченного остатка ссуды в каждый платежный период. Поскольку невыплаченный остаток по ссуде уменьшается с каждым платежом по основной сумме, размер процентных платежей по каждому платежу по ссуде также уменьшается.Это приводит к уменьшению общей суммы платежа (основная сумма плюс проценты), как показано на Рисунке 1. Как показано в Таблице 1, общий платеж уменьшается с 1200 долларов (500 долларов основной суммы и 700 долларов по процентам) в первый год до 535 долларов (500 долларов по основной сумме и 35 долларов по процентам). ) в году 20. Общая сумма, выплаченная за 20-летний период, составляет 17 350 долларов США, которая состоит из ссуды в размере 10 000 долларов США плюс 7 350 долларов США процентов.

Равномерная сумма выплат

Четный общий график платежей состоит из убывающих процентных выплат и увеличивающихся выплат основного долга.Уменьшение размера процентных платежей сопровождается увеличением размера основного платежа, так что размер общего платежа по ссуде остается неизменным в течение срока ссуды (Рисунок 2). Как показано в Таблице 2, выплата процентов уменьшается по мере уменьшения невыплаченного остатка. Оставшаяся часть платежа по кредиту — это основной платеж.

Большой невыплаченный остаток в начале срока действия ссуды означает, что большую часть общей суммы платежа составляют проценты с небольшой выплатой основного долга.Поскольку в первые периоды выплаты основного долга невелики, невыплаченный остаток по кредиту медленно уменьшается. Однако по мере того, как платежи продвигаются в течение срока действия ссуды, невыплаченный остаток уменьшается, что приводит к меньшим процентным выплатам и позволяет выплачивать большую сумму основного долга. В свою очередь, более крупный основной платеж увеличивает скорость уменьшения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а основной платеж — 244 доллара в течение первого года, как показано в таблице 2.Выплата процентов составляет 62 доллара, а основной платеж — 882 доллара во время последнего платежа по кредиту в 20-м году. Это контрастирует с четным графиком погашения основного долга, когда основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период (Основной платеж в размере 500 долларов США), что приводит к фиксированному снижению процентных выплат в каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США). Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

В свою очередь, более крупный основной платеж увеличивает скорость уменьшения невыплаченного остатка. Например, выплата процентов составляет 700 долларов, а основной платеж — 244 доллара в течение первого года, как показано в таблице 2.Выплата процентов составляет 62 доллара, а основной платеж — 882 доллара во время последнего платежа по кредиту в 20-м году. Это контрастирует с четным графиком погашения основного долга, когда основной платеж является постоянным в течение периода погашения, а невыплаченный остаток уменьшается на ту же сумму каждый период (Основной платеж в размере 500 долларов США), что приводит к фиксированному снижению процентных выплат в каждый период на 35 долларов США (7% x 500 долларов США = 35 долларов США). Общая сумма, выплаченная за 20-летний период, составляет 18 879 долларов, что включает ссуду в размере 10 000 долларов плюс 8 879 долларов процентов.

Неоплаченный остаток

Невыплаченный остаток по кредиту с использованием четного графика платежей по основной сумме уменьшается на фиксированную сумму с каждым платежом. Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (половина срока погашения) невыплаченный остаток по ссуде составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов). Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока ссуды (например,грамм. 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в 20-й год). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Как показано в Таблице 1, невыплаченный остаток уменьшается на 500 долларов каждый год. Через 10 лет (половина срока погашения) невыплаченный остаток по ссуде составляет 5000 долларов (половина от первоначальной ссуды в 10000 долларов). Напротив, размер невыплаченного остатка по четному общему графику платежей медленно уменьшается в течение раннего срока ссуды (например,грамм. 244 доллара в первый год) и быстро снижается к концу срока кредита (например, 822 доллара в 20-й год). Как показано в Таблице 2, невыплаченный остаток за 10-й год (в середине срока кредита) составляет 6 630 долларов. Более половины кредита еще не погашено. Эта разница в скорости уменьшения невыплаченного остатка по двум графикам погашения показана на Рисунке 3.

Поскольку невыплаченный остаток по ссуде с использованием графика погашения равных общих платежей уменьшается медленнее, чем график погашения четных платежей по основной сумме, общая сумма процентов, выплачиваемых за 20 лет, больше при равномерном общем графике платежей. Например, в таблицах 1 и 2 общая сумма процентов, выплачиваемых в течение срока ссуды, составляет 7350 долларов при использовании четного графика выплат основной суммы и 8 878 долларов при использовании четного общего графика выплат для увеличения на 1528 долларов. Соответственно, общая стоимость погашения кредита больше на ту же сумму при четном общем графике выплат.

Платежи по воздушным шарам

Ссуды Someterm включают выплату в виде баллов. При такой структуре остаток по кредиту подлежит погашению после того, как будет произведена часть годовых платежей.В таблице 3 показан четный общий график выплат с амортизацией (распределением) за сорок лет. Однако после десятого ежегодного платежа наступает срок погашения остатка ссуды. Это разовый платеж в размере 10 058 долларов, который состоит из остатка по ссуде 9 400 долларов и 658 долларов годовых процентов, подлежащих уплате в десятый год, как показано в таблице.

Резерв может использоваться, когда бизнес имеет ограниченную способность погашения в первые годы, но может погасить или рефинансировать ссуду после нескольких лет работы (в данном случае 10 лет). Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации. Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы в первые годы выплаты были небольшими. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Продолжительность графика погашения и сроки выплаты баллов могут быть адаптированы к индивидуальной ситуации. Заем может погашаться в течение длительного периода времени (например, 40 лет в примере), чтобы в первые годы выплаты были небольшими. В некоторых случаях досрочные платежи могут быть не выплачены, а включены в общий платеж.

Расчет равных выплат по кредиту

Финансовый калькулятор или электронная таблица на персональном компьютере — полезный инструмент для расчета платежей по кредиту с использованием четного общего графика платежей.

- «ПС» представляет собой заемную сумму.

- «Ставка» или «i» представляет собой процентную ставку за период выплаты.

- «N» или «Nper» представляет количество периодов выплаты.

- «PMT» представляет собой платеж по ссуде за период платежа.

Вы можете вычислить любое из четырех вышеуказанных значений ссуды, если вам известны три других значения.

Вы можете рассчитать платеж по ссуде, если знаете сумму ссуды, процентную ставку и продолжительность ссуды (количество периодов выплат).Например, если вы занимаетесь 10 000 долларов под 7% на 20 лет, ваш годовой платеж составит 943,93 доллара.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка за период (ставка) = 7% в год

- Количество заемных периодов (Nper) = 20 лет

- Платежи по ссуде (PMT) =?

- Платежи по ссуде (PMT) = 943,93 долларов США

Вы можете рассчитать процентную ставку, если знаете сумму заимствования, платеж по ссуде и продолжительность ссуды (количество периодов платежей).Например, если вы занимаетесь 10 000 долларов на 20 лет, а ваш платеж по кредиту составляет 943,93 доллара, ваш процентный платеж составляет 7%.

- Сумма займа (PV) 10 000 долл.

- Платежи по ссуде (PMT) $ 943,93

- Количество заемных периодов (Nper) = 20 лет

- Процентная ставка (ставка) =?

- Процентная ставка (ставка) = 7%

Вы можете вычислить количество платежей по ссуде, если знаете сумму ссуды, платеж по ссуде и процентную ставку. Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

Например, если вы занимаетесь 10 000 долларов под 7% годовых, а ваш платеж составляет 943,93 доллара, на погашение ссуды уйдет 20 лет.

- Сумма займа (PV) = 10 000 долларов США

- Процентная ставка (ставка) = 7% годовых

- Платежи по ссуде (PMT) $ 943,93

- Количество заемных периодов (Nper) =?

- Количество заемных периодов (Nper) = 20 лет

Вы можете вычислить заемную сумму, если вам известны платеж по ссуде, процентная ставка и продолжительность ссуды (количество периодов выплат).Например, если ваш платеж по кредиту составляет 943,93 доллара США, процентная ставка составляет 7%, и вы будете возвращать ссуду в течение 20 лет, сумма вашего займа составляет 10 000 долларов.

- Платежи по ссуде (PMT) 943,93 долл. США

- Процентная ставка (ставка) = 7% годовых

- Количество заемных периодов (Nper) = 20 лет

- Сумма заимствования (PV) =?

- Сумма займа (PV) = 10 000 долларов США

Финансовый калькулятор или электронная таблица на персональном компьютере может выполнять гораздо больше функций в дополнение к описанным выше.