Срок взыскания задолженности по кредиту: ВС разъяснил, как вести себя, если банк слишком поздно вспомнил о долге — Российская газета

Срок исковой давности по требованиям о взыскании задолженности по кредитному договору

]]>Подборка наиболее важных документов по запросу Срок исковой давности по требованиям о взыскании задолженности по кредитному договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Срок исковой давности по требованиям о взыскании задолженности по кредитному договору Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 311 «Исполнение обязательства по частям» ГК РФ»Так как указанным кредитным договором предусмотрено исполнение обязательств по частям (статья 311 Гражданского кодекса Российской Федерации), следовательно течение срока исковой давности по требованию о взыскании задолженности по кредитному договору начинается со дня невнесения заемщиком очередного платежа и исчисляется отдельно по каждому просроченному платежу.

Подборка судебных решений за 2019 год: Статья 311 «Исполнение обязательства по частям» ГК РФ»Таким образом, судебная коллегия приходит к выводу о том, что указанным кредитным договором предусмотрено исполнение обязательства по частям (ст. 311 ГК РФ), а потому течение срока исковой давности по требованию о взыскании задолженности по кредитному договору начинается со дня невнесения заемщиком очередного платежа и исчисляется отдельно по каждому просроченному платежу.»Статьи, комментарии, ответы на вопросы: Срок исковой давности по требованиям о взыскании задолженности по кредитному договору Открыть документ в вашей системе КонсультантПлюс:

«Упрощенные производства в гражданском судопроизводстве»

(Бортникова Н.А.)

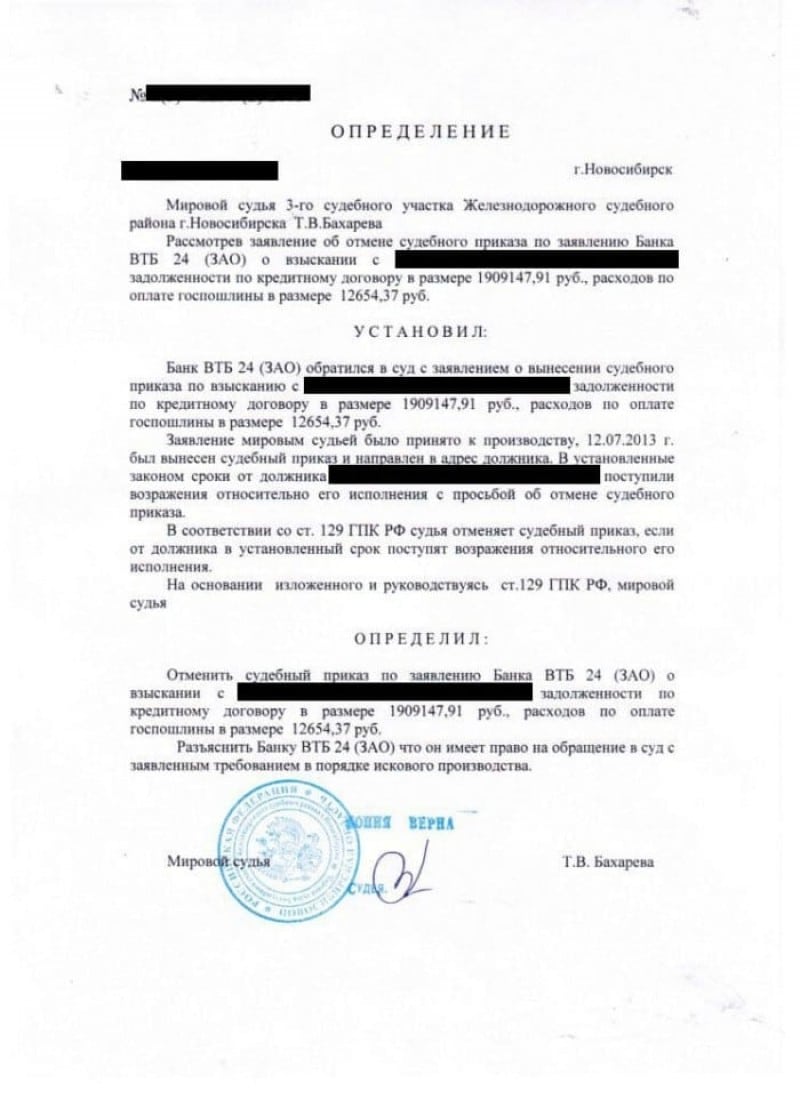

(Подготовлен для системы КонсультантПлюс, 2019)Постановлением Президиума Кемеровского областного суда от 31.

07.2017 N 44г-52/2017 отменен судебный приказ мирового судьи судебного участка N 2 Рудничного судебного района г. Кемерово Кемеровской области и.о. мирового судьи судебного участка N 1 Рудничного судебного района г. Кемерово Кемеровской области от 09.01.2017 по заявлению взыскателя ООО «Хоум Кредит энд Финанс Банк» о взыскании с Д. задолженности по договору о предоставлении кредита. Кассационная инстанция в обоснование отмены судебного приказа привела следующие доводы. Предъявленные требования о взыскании денежных сумм основаны на кредитном договоре, однако приложенная к заявлению о выдаче судебного приказа копия указанного договора является нечитаемой (выполнена не четко, текст договора изложен плохо читаемым шрифтом) и не позволяет установить ни стороны договора, ни его условия. Таким образом, к заявлению о вынесении судебного приказа не приложен надлежащий документ, подтверждающий заключение кредитного договора между сторонами и его условия. Требования ООО «Хоум Кредит энд Финанс Банк» о взыскании задолженности заявлены по истечении срока исковой давности, что изначально нельзя признать бесспорными требованиями.

07.2017 N 44г-52/2017 отменен судебный приказ мирового судьи судебного участка N 2 Рудничного судебного района г. Кемерово Кемеровской области и.о. мирового судьи судебного участка N 1 Рудничного судебного района г. Кемерово Кемеровской области от 09.01.2017 по заявлению взыскателя ООО «Хоум Кредит энд Финанс Банк» о взыскании с Д. задолженности по договору о предоставлении кредита. Кассационная инстанция в обоснование отмены судебного приказа привела следующие доводы. Предъявленные требования о взыскании денежных сумм основаны на кредитном договоре, однако приложенная к заявлению о выдаче судебного приказа копия указанного договора является нечитаемой (выполнена не четко, текст договора изложен плохо читаемым шрифтом) и не позволяет установить ни стороны договора, ни его условия. Таким образом, к заявлению о вынесении судебного приказа не приложен надлежащий документ, подтверждающий заключение кредитного договора между сторонами и его условия. Требования ООО «Хоум Кредит энд Финанс Банк» о взыскании задолженности заявлены по истечении срока исковой давности, что изначально нельзя признать бесспорными требованиями.

Вопрос: Как взыскать задолженность по кредитному договору с наследника заемщика?

(Консультация эксперта, 2021)Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства требования кредиторов могут быть предъявлены к наследственному имуществу, в целях сохранения которого к участию в деле привлекается исполнитель завещания или нотариус. В последнем случае суд приостанавливает рассмотрение дела до принятия наследства наследниками или перехода выморочного имущества к РФ, субъекту РФ или муниципальному образованию (п. 3 ст. 1175 ГК РФ).

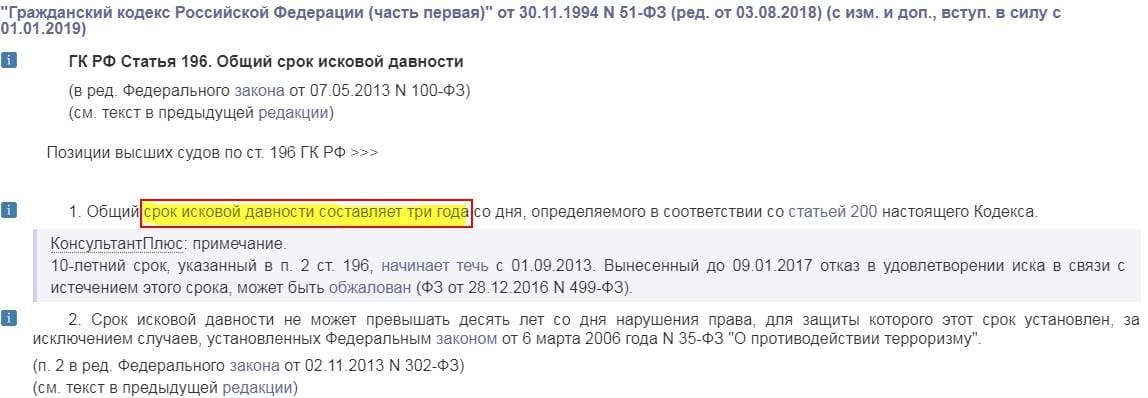

(утв. Президиумом Верховного Суда РФ 22.05.2013)Судебная практика исходит из того, что по спорам, возникающим из кредитных правоотношений, требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности, который применяется судом только по заявлению стороны в споре, сделанному до вынесения им решения (статья 199 ГК РФ). При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права.

Срок исковой давности по искам о взыскании задолженности по кредитному договору

]]>Подборка наиболее важных документов по запросу Срок исковой давности по искам о взыскании задолженности по кредитному договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Срок исковой давности по искам о взыскании задолженности по кредитному договоруСтатьи, комментарии, ответы на вопросы: Срок исковой давности по искам о взыскании задолженности по кредитному договору Открыть документ в вашей системе КонсультантПлюс:Вопрос: Как взыскать задолженность по кредитному договору с наследника заемщика?

(Консультация эксперта, 2021)При предъявлении иска о взыскании задолженности по кредитному договору банк не указывает в нем конкретного ответчика, а приводит сведения о заемщике и наследственном имуществе, к которому предъявляется иск.

У суда нет оснований для отказа в принятии такого иска по мотиву отсутствия в нем указания конкретного ответчика, поскольку законом прямо предусмотрена возможность предъявления иска к наследственному имуществу (Апелляционные определения Ленинградского областного суда от 28.02.2020 N 33-1892/2020, Московского городского суда от 20.02.2020 по делу N М-6286/2019, 33-8314/2020).

У суда нет оснований для отказа в принятии такого иска по мотиву отсутствия в нем указания конкретного ответчика, поскольку законом прямо предусмотрена возможность предъявления иска к наследственному имуществу (Апелляционные определения Ленинградского областного суда от 28.02.2020 N 33-1892/2020, Московского городского суда от 20.02.2020 по делу N М-6286/2019, 33-8314/2020). Статья: Спор о взыскании задолженности по кредитному договору (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2021)Заявляя о пропуске истцом срока исковой давности, необходимо иметь в виду, что по общему правилу срок исковой давности начинает течь со дня, когда лицо узнало о нарушении своего права (ст. 200 ГК РФ). При возникновении разночтений в применении этого правила необходимо обратить внимание судьи на тот факт, что в спорах о взыскании задолженности по кредитному договору днем, когда кредитор узнал о нарушении своего права, следует считать день, когда ему стало известно о том, что заемщик не исполняет свои обязательства по возврату кредита — в частности, когда не был внесен очередной ежемесячный платеж в счет погашения кредита.

При этом срок давности по искам о просроченных повременных платежах, включая платежи по кредитному договору, исчисляется отдельно по каждому просроченному платежу (п. 24 Постановления Пленума Верховного Суда РФ от 29.09.2015 N 43, Апелляционное определение Московского областного суда от 13.01.2020 по делу N 33-571/2020). Срок исковой давности в подобных случаях применяется к требованиям о взыскании задолженности и процентов, заявленным за пределами трехлетнего срока исковой давности.Нормативные акты: Срок исковой давности по искам о взыскании задолженности по кредитному договору «Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права. По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки. При наличии заявления стороны в споре о пропуске срока исковой давности, установив факт пропуска данного срока без уважительных причин (если истцом является физическое лицо), в соответствии с частью 6 статьи 152 ГПК РФ суды принимают решения об отказе в иске без исследования иных фактических обстоятельств по делу.

Информационное письмо ВАС РФ от 26.

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права. По требованиям о признании ничтожным того или иного условия кредитного договора суды, исходя из пункта 1 статьи 181 ГК РФ, применяют трехлетний срок исковой давности, течение которого рассчитывается со дня, когда началось исполнение ничтожной части сделки. При наличии заявления стороны в споре о пропуске срока исковой давности, установив факт пропуска данного срока без уважительных причин (если истцом является физическое лицо), в соответствии с частью 6 статьи 152 ГПК РФ суды принимают решения об отказе в иске без исследования иных фактических обстоятельств по делу.

Информационное письмо ВАС РФ от 26. 01.1994 N ОЩ-7/ОП-48

01.1994 N ОЩ-7/ОП-48Арбитражный суд при рассмотрении спора о возврате задолженности по кредитному договору отказал в иске в части процентов за пользование кредитом в связи с истечением шестимесячного срока исковой давности по искам о взыскании неустоек, штрафов, пени (статья 217 ГК РСФСР).

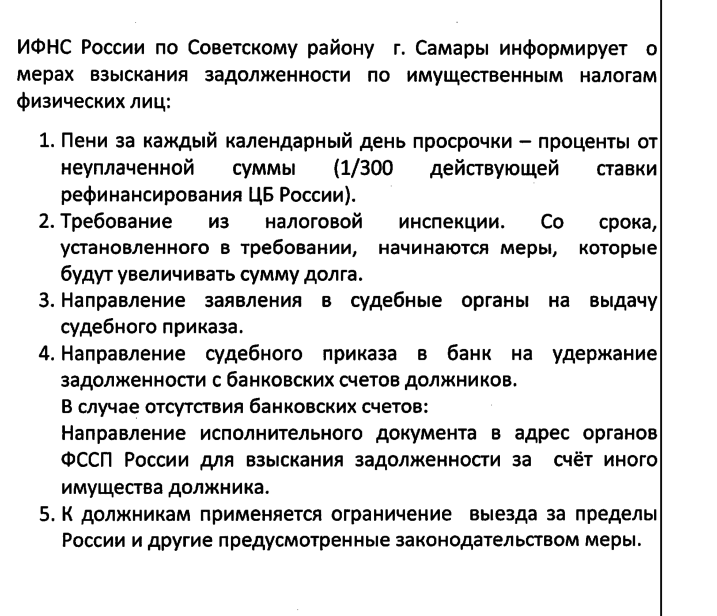

Срок давности по задолженности у приставов, сроки по взысканию долга, кредитной задолженности

Официальные разъяснения о сроках давности по задолженности в службе судебных приставов. Воспользовавшись кнопкой на верху «Получить информацию», вы можете мгновенно получить помощь юриста 24/7″

После передачи дела о непогашенной задолженности в суд, государственный правовой орган выдает исполнительный лист, на основании записи в котором ФССП открывает исполнительное производство в пользу неплательщика. Судебные приставы уведомляют ответчика о сроках, в пределах которых обязательство должно быть погашено в принудительном порядке. Сообщают о мерах, которые будут приняты по отношению к должнику в случае отказа от исполнения обязательств. Однако многие должники надеются, что дело будет автоматически завершено по истечению срока.

Сообщают о мерах, которые будут приняты по отношению к должнику в случае отказа от исполнения обязательств. Однако многие должники надеются, что дело будет автоматически завершено по истечению срока.

Срок давности по кредитной задолженности у приставов в соответствии с законодательством РФ приравнивается к 3 годам. Однако интересы кредитора защищаются государством, в результате чего исполнительное производство после окончания отведенного срока может быть возобновлено. И так долги могут переходить по наследству до тех пор, пока не будут полностью погашены. При этом судебные исполнители наделены властью, позволяющей взыскать задолженность с должника в установленные сроки.

Приставы вправе наложить запрет на выезд из страны, арестовать имущество и имущественные права, аннулировать сделки за последние 3 года, подразумевающие покупку недвижимости, автомобиля и другого ценного имущества. Приставы имеют право лично навестить должника, произвести опись его имущества (по месту жительства) с целью последующей продажи его на торгах для возмещения суммы долга в пользу взыскателя. Если ответчик скрывается от должностных лиц, приставы могут объявить его в розыск.

Если ответчик скрывается от должностных лиц, приставы могут объявить его в розыск.

Срок давности (3 года) начинает отсчет времени с момента вынесения судом приговора и выдачи исполнительного листа, однако в документе не прописаны временные рамки погашения долга. За сроком исполнения следит сторона, заинтересованная в получении денег. При этом давность иска истекает, если:

- Не получение исполнительного листа в течение 3 лет. Случаи возможны, если организация – кредитор смогла договориться с должником о мирном урегулировании, отказавшись от помощи судебных приставов.

- Служба федеральных приставов не смогла взыскать задолженность с должника за неимением у последнего материальных ресурсов и нематериальных ценностей. В этом случае кредитор может отказаться от возобновления исполнительного производства.

Трех годовалый срок давности ИП может быть прерван частичным исполнением. При возвращении исполнителями исполнительного документа взыскателям в связи с невозможностью изъятия денежных средств (отсутствие доходов) или имущества у ответчика, кредитор вправе еще раз заявить о начале исполнительного производства в течение 3 лет с момента получения документа.

Таким образом, срок давности по кредитной задолженности у приставов может быть бесконечным, поэтому не стоит рассчитывать на уход от ответственности перед заявителями в связи с его истечением.

Услуги возврата долгов по кредиту

Кредитование – это популярная в Украине услуга. Заемщики берут кредиты в банках, МФО и других финансовых организациях. Но из-за нестабильной экономической ситуации у многих заемщиков появляются просрочки, которые со временем перерастают в крупные задолженности. И если клиент вовремя не погасит долг, то финансовая организация по закону Украины вправе начать процедуру взыскания задолженности по кредиту.Взыскание долга по кредиту с должника начинается с того, что кредит принимают в работу коллекторы. Они могут осуществлять принудительное взыскание долга по кредитному договору от имени банка, получая за это определенную комиссию, или выкупают долг, и тогда меняется кредитор. При этом необходимо уведомить должника о смене кредитора.

Досудебное взыскание задолженности по кредиту

По закону Украины банк либо МФО имеет сразу несколько вариантов решить вопрос с должником в досудебном порядке. При этом не имеет значение вид кредита (ипотечный, потребительский и т.д.) и его сумма.

При этом не имеет значение вид кредита (ипотечный, потребительский и т.д.) и его сумма.

Взыскание долгов по кредитам без суда возможно следующими способами:

1. Рассрочка. В некоторых случаях удается найти компромисс с должником. Ему можно предложить рассрочку, которая позволит ему постепенно погашать имеющийся долг. При этом обязательно составляется договор о рассрочке. Составляется он в свободной форме, но в нем необходимо указать:

- Число, месяц и год составления;

- Остаток долга и суммы платежей;

- Даты совершения платежей;

- Подписи сторон.

Важными моментами являются текущее финансовое положение (доход), наличие либо отсутствие работы, возможность улучшить финансовое положение в ближайшее время.

Важными моментами являются текущее финансовое положение (доход), наличие либо отсутствие работы, возможность улучшить финансовое положение в ближайшее время.3. Выплата по распоряжению нотариуса. Банки часто пользуются относительно новой услугой «исполнительная подпись нотариуса». Это может быть как частный, так и государственный нотариус. Посредством подписи государственного или частного нотариуса с должника взимается вся сумма кредита и проценты по нему, но без штрафов и пени.

4. Написание претензии. Перед подачей иска в суд в интересах кредитора написать претензию должнику. В ней указывается суть своей претензии, пункты кредитного договора, которые были нарушены, размер долга и требования относительно возврата средств. Если в течение 30 календарных дней должник не отреагировал на письменную претензию и не перевел деньги на указанный счет, то можно переходить к подаче искового заявления в суд.

Взыскание задолженности по кредиту через суд

Возврат долга по кредиту через суд состоит из таких этапов:

- Подготовка документов, которые подтверждают наличие задолженности.

В первую очередь – это кредитный договор.

В первую очередь – это кредитный договор. - Исковое заявление о взыскании долга.

- Судебные заседания и вынесение решения.

- Взыскание просроченной задолженности по кредиту по решению суда.

В первую очередь – это кредитный договор.

В первую очередь – это кредитный договор. Перед вынесением решения суд оценивает платежеспособность должника, наличие у него имущества, например, жилья, его доход, возраст, состояние здоровья, наличие несовершеннолетних лиц на попечении и прочие моменты.

Возвратом долга по кредиту после судебного решения занимается Государственная исполнительная служба. Но кредитор может также воспользоваться услугами частного исполнителя (эксперт по взысканию). Преимущество частных исполнителей в том, что они работают от процента, а значит, в отличие от государственных судебных приставов, они заинтересованы в успешном взыскании.

Но кредитор может также воспользоваться услугами частного исполнителя (эксперт по взысканию). Преимущество частных исполнителей в том, что они работают от процента, а значит, в отличие от государственных судебных приставов, они заинтересованы в успешном взыскании.

Взыскание задолженности по кредиту с помощью коллекторов

Коллекторские агентства предоставляют услуги по взысканию долгов по банковским кредитам. При этом хорошее агентство имеет в своем штате опытных юристов, поэтому занимается не только досудебным взысканием, но и обеспечивает все необходимое юридическое сопровождение в суде.

Реструктуризация кредитов | Банк УРАЛСИБ

ПАО «БАНК УРАЛСИБ» информирует о возможности реструктуризации кредитной задолженности.

Если вы испытываете временные трудности с оплатой кредита в ПАО «БАНК УРАЛСИБ», Банк готов рассмотреть возможность предоставления реструктуризации кредита.

При принятии решения о проведении реструктуризации мы ставим перед собой следующие цели:

- создать для клиента Банка, попавшего в сложную жизненную ситуацию, оптимальные условия погашения кредитной задолженности;

- сохранить партнерские отношения с клиентом Банка.

В настоящее время в Банке возможны следующие варианты реструктуризации кредита:

- Увеличение срока (пролонгация) кредита;

- Отсрочка оплаты основного долга полностью или частично;

- Отсрочка оплаты ежемесячного платежа полностью или частично, в соответствии с Федеральным законом «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ и Федеральным законом «О внесении изменений в Федеральный закон „О Центральном Банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ.

- Рефинансирование кредита;

- Индивидуальный график погашения накопившейся просроченной задолженности по кредиту.

Вариант реструктуризации подбирается по каждому кредитному договору индивидуально, учитывая текущее финансовое состояние клиента и статус кредитной задолженности. Для подбора наиболее оптимального варианта реструктуризации свяжитесь с Дирекцией реструктуризации Банка.

Как обратиться за реструктуризацией в ПАО «БАНК УРАЛСИБ»:

- Позвонить на единый федеральный номер 8 800 700 78 46 в рабочие дни с 7:00 по 16:00 по московскому времени (звонок по России бесплатный).

Наши специалисты проконсультируют вас по условиям реструктуризации и подберут приемлемый вариант. - Оформить заявку на реструктуризацию в ближайшем отделении Банка УРАЛСИБ с паспортом гражданина РФ, а также с документами, подтверждающими изменение вашего финансового положения (при наличии).

- Подать заявку на реструктуризацию on-line на сайте.

Кредиторская задолженность с истекшим сроком исковой давности

В жизнедеятельности любой компании обязательно присутствуют расчеты с партнерами, персоналом, кредитными учреждениями и ИФНС. Нередко сроки погашения обязательств по заключенным соглашениям нарушаются. Просроченная задолженность может взыскиваться с должника в порядке судебного разбирательства, когда фирма – кредитор обращается в суд с требованием о защите своих прав. Возможность взыскания ограничивается: на основе ст. 196 ГК РФ установлен срок исковой давности по задолженности – 3 года, а начинается его отсчет с начала просрочки погашения принятых по условиям договора обязательств. Существуют различные нюансы, возникающие в зависимости от условий возникновения долга и его особенностей.

Нередко сроки погашения обязательств по заключенным соглашениям нарушаются. Просроченная задолженность может взыскиваться с должника в порядке судебного разбирательства, когда фирма – кредитор обращается в суд с требованием о защите своих прав. Возможность взыскания ограничивается: на основе ст. 196 ГК РФ установлен срок исковой давности по задолженности – 3 года, а начинается его отсчет с начала просрочки погашения принятых по условиям договора обязательств. Существуют различные нюансы, возникающие в зависимости от условий возникновения долга и его особенностей.

Кредиторская задолженность с истекшим сроком исковой давности

Кредиторская задолженность (КЗ) предприятия – это долг, возникающий у него перед контрагентом, будь это фирма-партнер, банк, налоговый орган или собственный персонал. В бухучете она фиксируется на счетах 60, 62, 76 (по полученной предварительной оплате), 66,67 (по займам), 68, 69 (по бюджету и фондам), 70, 71, 73, 75 (по расчетам с персоналом и учредителями).

За создавшейся КЗ компания обязана установить жесткий контроль, необходимо отслеживать сроки ее уплаты, а по окончании финансового года законодателями предписывается обязательное проведение инвентаризации обязательств. Лишь по итогам проведенной инвентаризации фиксируется просроченная КЗ, т.е. не погашенная в сроки, предусмотренные соглашением или законом.

Какой срок исковой давности по кредиторской задолженности

Трехлетний срок исковой давности по кредиторской задолженности согласно ст.196 ГК РФ начинает истекать с даты наступления просрочки. Пункт 1 ст. 200 ГК РФ допускает его установление с момента, когда кредитор узнал о неисполнения обязательства. В реальности эти сроки обычно совпадают, поскольку партнер компании-неплательщика знает о сроках платежей из условий заключенного соглашения. Если кредитор в силу обстоятельств не заявил о нарушении собственных прав в суде в отведенный законом отрезок времени, то восстановить исковую давность можно лишь в некоторых случаях, отмеченных в ст. 205 ГК РФ, например, из-за тяжелого заболевания, состояния беспомощности и др.

205 ГК РФ, например, из-за тяжелого заболевания, состояния беспомощности и др.

Срок исковой давности по кредиторской задолженности рассчитывается отдельно по одному обязательству – договору/соглашению, т. е. при наличии у компании задолженности перед одним партнером по нескольким договорам, срок исковой давности по взысканию задолженности исчисляется по каждому соглашению.

Условия, необходимые для прерывания и пересчета срока исковой давности

Итак, для взыскания КЗ кредитору дается 3 года с даты признания долга просроченным. Однако истечение срока исковой давности по кредиторской задолженности может прерываться (причем многократно), а сроки рассчитываться снова. Обстоятельства, когда возможен подобный вариант, таковы:

- должник произвел долевую оплату, если договором не предусмотрена частичная оплата. В этом случае погашение одной части не предусматривает прерывания срока давности по оставшимся платежам;

- письменно гарантировал оплату при условии удовлетворения просьбы об отсрочке платежа или признал претензию;

- участниками договора утвержден акт сверки расчетов и зачтены взаимные требования;

- стороны составили и подписали допсоглашение к договору по признанию долга.

Осуществление всех перечисленных возможностей может проходить в период действия исковой давности, а длительность этого срока не должна превышать 10 лет. После перерыва при возобновлении срока исковой давности, исчисление его начинается заново, а временной отрезок, длившийся до прерывания в новый период не засчитывается.

Что делать, когда истекает срок исковой давности по задолженности

При окончании срока взыскания невостребованной задолженности компании необходимо ее списать. Для списания КЗ следует подготовить пакет документов, подтверждающих наличие долга, сроки взыскания и факт их истечения. К ним относятся:

- соглашения, счета, банковские документы;

- переписка предприятий – требования о погашении;

- инвентаризационная опись, акты сверок с выведенной суммой долга и др.;

- приказ руководства о списании КЗ.

Суть списания невостребованной КЗ в увеличении дохода предприятия. Отметим, что отсутствие инвентаризационной описи или распоряжения о списании не становятся основанием для фирмы не увеличивать доходы за счет КЗ по прошествии срока давности, и если фирма не примет к учету доход, то это обстоятельство приведет к налоговым санкциям.

Задолженность по зарплате: срок исковой давности

Одной из разновидностей КЗ компании является долг по заработной плате, невыплата которой в установленные учетной политикой и трудовым законодательством сроки дает возможность говорить о просроченной задолженности по трудовым спорам. В ст. 392 ТК РФ определен срок исковой давности – 3 месяца с момента, как сотрудник узнал о факте невыплаты.

Срок исковой давности по налоговой задолженности

Долги по налогам у предприятий образуются обычно по причине неуплаты, ошибочного применения ставок, понижающих коэффициентов и вычетов либо из-за искусственного увеличения затрат или некачественного ведения учета. Срок давности в 3 года распространяется и для налоговой задолженности, но согласно ст.199 НК РФ налоговый орган вправе применять к должникам весьма жесткие меры взыскания, не прибегая к судебным спорам.

Срок исковой давности по задолженности по кредиту

Он также равняется 3-м годам и начинает исчисляться с момента нарушения прав кредитора. Для установления начала срока необходимо внимательно изучить условия кредитного договора. Особенностью этой разновидности долгов является то обстоятельство, что срок давности по процентам, пеням, штрафам и т. п. оканчивается вместе со сроками по основной сумме задолженности. Если срок исковой давности по кредитной задолженности не определен, то исчисляют его с момента просрочки погашения очередного платежа. При непоступлении платежей в банк на протяжении 90 дней, кредитное учреждение вправе потребовать погашение полной суммы по кредитному договору. Этот момент будет считаться началом срока исковой давности.

Для установления начала срока необходимо внимательно изучить условия кредитного договора. Особенностью этой разновидности долгов является то обстоятельство, что срок давности по процентам, пеням, штрафам и т. п. оканчивается вместе со сроками по основной сумме задолженности. Если срок исковой давности по кредитной задолженности не определен, то исчисляют его с момента просрочки погашения очередного платежа. При непоступлении платежей в банк на протяжении 90 дней, кредитное учреждение вправе потребовать погашение полной суммы по кредитному договору. Этот момент будет считаться началом срока исковой давности.

Дебиторская задолженность с истекшим сроком исковой давности

Нередко в судебные инстанции обращаются компании для взыскания дебиторской задолженности. Механизм ее образования прост: в погоне за завоеванием рынков сбыта фирмы заключают договоры поставки с предприятиями, имеющими сомнительную репутацию либо нетвердо стоящими на ногах, на условиях отсроченных платежей. Это – определенный риск, и зачастую при наступлении времени оплаты компания – поставщик не получает обещанных платежей, теряя часть имущества в виде поставленных товаров.

Какой срок исковой давности по дебиторской задолженности

Для взыскания долгов с дебиторов действуют те же законодательно установленные сроки, перечисленные выше, т. е. срок исковой давности по дебиторской задолженности по срочным обязательствам составляет 3 года. На взыскание дебиторской задолженности распространяются и условия прерывания срока давности при частичных выплатах долга или заключений допсоглашений.

Таким образом, срок исковой давности по дебиторской задолженности в 2017 году, как и срок исковой давности по кредиторской задолженности (2017) составляют по общим основаниям 3 года, а с применением различных хозяйственных инструментов может прерываться и восстанавливаться на протяжении до 10 лет.

Срок давности искового заявления о взыскании задолженности

Бывает и так, что при обращении в суд заявитель получает отказ, начинает вновь собирать доказательную базу, а срок исковой давности дебиторской и кредиторской задолженности истек. В этом случае повторное обращение в суд будет продуктивным, если не пропущены сроки обжалования судебного решения. В течение 1-го месяца с даты принятия решения можно обжаловать решение в суде апелляционной инстанции, либо 2-х месяцев со времени принятия постановления судом апелляционной инстанции – кассационной.

В этом случае повторное обращение в суд будет продуктивным, если не пропущены сроки обжалования судебного решения. В течение 1-го месяца с даты принятия решения можно обжаловать решение в суде апелляционной инстанции, либо 2-х месяцев со времени принятия постановления судом апелляционной инстанции – кассационной.

Уточнение управляющей организацией в суде требований к должнику и срок исковой давности

Взыскание через суд долгов за жилищно-коммунальные услуги, накопленных потребителями в течение долгого периода, связано с определением срока исковой давности. Читайте о судебной практике по применению срока исковой давности к долгам за ЖКУ и важности уточнения в связи с этим требований УО по иску.

УО имеет право взыскать задолженность за ЖКУ в суде

Управляющая домом организация по договору управления оказывает услуги и выполняет работы для надлежащего содержания общего имущества многоквартирного дома и выставляет жителям МКД счета на оплату этих работ и услуг.

Собственники и наниматели помещений в доме должны оплачивать жилищно-коммунальные услуги в силу следующих норм законодательства:

Если собственники не выполняют свои обязательства или выполняют их не в полном объёме, УО имеет право вести в отношении таких граждан претензионно-исковую работу, в том числе взыскивать задолженность через суд.

Ведение УО претензионно-исковой работы как требование ПП РФ № 416

Срок исковой давности и действия, его прерывающие

Обращаясь в суд, чтобы взыскать долги за жилищные и коммунальные услуги, управляющая организация должна помнить о сроке исковой давности: установленном законом периоде, когда УО может взыскать с потребителя в суде долги за услуги. К взысканию задолженности за ЖКУ применяется общий срок в три года (ч. 1 ст. 200 ГК РФ, п. 24 постановления Пленума Верховного Суда РФ от 29.09.2015 № 43). По истечении этого периода УО не сможет через суд получить с жителя дома неоплаченные суммы за ЖКУ.

По общим правилам срок в три года не применяется, если ответчик совершил действия, свидетельствующие о признании им существующего долга (ст. 203 ГК РФ). Согласно п. 20 постановления Пленумов ВС РФ И ВАС РФ № 15/17, к таким действиям, исходя из конкретных обстоятельств, могут относиться:

- признание должником претензии по задолженности за ЖКУ;

- частичная оплата самим должником или другим лицом с его согласия долга или пеней, штрафов по долгу;

- оплата процентов по основному долгу;

- внесение изменений в договор или просьба ответчика об их внесении, которые свидетельствуют о признании долга; например, о заключении соглашения об отсрочке или рассрочке платежа.

- подтверждение инкассового поручения, на основании которого производится списание денежных средств со счёта плательщика и др.

Ответ должника на претензию управляющей организации, в котором не содержится указаний о признание долга, не свидетельствует о том, что собственник его признал (решение Берёзовского городского суда от 04.04.2017 по делу № 2-416/2017).

Совершение действий по признанию долга прерывает течение срока исковой давности: отсчёт данного срока начинается заново, что позволяет УО взыскивать задолженность, образовавшуюся за период три года и более.

С кого управляющим компаниям взыскивать долги за коммуналку

Оплата текущих платежей – это не признание потребителем долга

Отдельно следует остановиться на условии признания долга при частичном его погашении или погашении процентов, пеней, штрафов. Поскольку платежи за ЖКУ – периодические, то оплата должником части или всего периодического платежа не свидетельствует о признании должником долга (п. 20 постановления Пленумов ВС РФ и ВАС РФ № 15/17).

20 постановления Пленумов ВС РФ и ВАС РФ № 15/17).

Следовательно, оплата должником текущих платежей за ЖКУ не является основанием для отказа в применении срока давности. Это лишь оплата услуг и работ за текущий месяц, а весь период задолженности и его сумма не подтверждены (решение Берёзовского городского суда от 04.04.2017 по делу № 2-416/2017).

При этом, если ответчик вносил ежемесячные платежи и сумма таких платежей превышала начисления за период оплаты, то таким образом потребитель признаёт наличие у него долга (апелляционное определение СК по гражданским делам Свердловского областного суда от 18.08.2015 по делу № 33-12729/2015). В таком случае суд не применяет к спору срок исковой давности.

Что делать УО, если собственник не платит долги за ЖКУ

Признание долга – только в пределах срока исковой давности

В п. 19 постановления Пленума ВС РФ от 12.11.2001 № 15, Пленума ВАС РФ от 15.11.2001 № 17 оговаривается, что при исследовании обстоятельств, связанных с совершением обязанным лицом действий, свидетельствующих о признании долга, необходимо в каждом случае устанавливать, когда конкретно были совершены должником указанные действия. Перерыв течения срока исковой давности может быть лишь в пределах этого срока, а не после его истечения.

Следовательно, признание ответчиком долга по одному из периодов не прерывает срок исковой давности за другой период, если по нему три года уже истекли. К такому выводу пришёл президиум Алтайского краевого суда, рассматривая дело № 44-г-137.

УО обратилась с иском к жителю многоквартирного дома о взыскании задолженности и пени по платежам за ЖКУ за период с 01.04.2004 по 30.11.2007. Истец настаивал на том, что срок исковой давности применить нельзя, так как ответчик 05.09.2007 признал долг, подписав долговое обязательство.

Мировой судья и апелляционный суд согласились с истцом и отказали должнику в применении срока давности. Кассационный суд отменил решения этих судов, сославшись на то, что они не учли позицию, изложенную в совместном постановлении Пленумов ВС РФ и ВАС РФ № 15/17.

На момент подписания долгового обязательства истёк трёхлетний срок взыскания с ответчика долга за апрель, май, июнь, июль, август 2004. К этому периоду применяется срок исковой данности.

Как поставить на учёт частичное погашение задолженности за ЖКУ

Ответчик заявляет о сроке исковой давности, УО уточняет требования

При решении споров о взыскании задолженности за жилищно-коммунальные услуги важны требования ч. 2 ст. 199 ГК РФ: исковая давность применяется только по заявлению одной из сторон в споре. Эта сторона обязана доказать обстоятельства, которые свидетельствуют об истечении срока исковой давности (ст. 56 ГПК РФ, ст. 65 АПК РФ).

Так, суд Ямало-Ненецкого АО, рассматривая апелляционную жалобу должника, отказал ответчику в применении срока исковой давности, поскольку должник впервые заговорил об этом после вынесения решения по делу судом первой инстанции (определение от 28.09.2015 по делу №33-2424/2015). Апелляционный суд не принимает и не рассматривает материально-правовые требования, которые не рассматривались в суде первой инстанции (ч. 4 ст. 327.1 ГПК РФ).

При этом УО следует помнить о своевременном уточнении исковых требований, когда ответчик в суде заявляет о пропуске срока исковой давности. Уточнить требования необходимо до оглашения резолютивной части судебного акта (ч. 1 ст. 49 АПК РФ). Если это сделать позже, то на таком основании суд не отменит уже принятое решение, которое может быть не в пользу УО (постановление АС Волго-Вятского округа от 09.10.2014 по делу № А79-1666/2013).

Также, если УО имеет право на увеличение исковых требований, например, суммы задолженности в связи с неприменением срока исковой давности, но не уточнила их в ходе процесса, то суд, вынося решение в пользу управляющей организации, взыщет с ответчика сумму первоначального иска. Суд не вправе выходить за пределы заявленных исковых требований (постановление ФАС Волго-Вятского округа от 06.10.2010 по делу № А29-10690/2009).

Методы работы с должниками за жилищно-коммунальные услуги

Запомнить

Обращаясь в суд для взыскания задолженности за жилищно-коммунальные услуги, управляющая организация должна помнить о важных аспектах любого из подобных судебных процессов:

- К долгам за ЖКУ применяется общий срок исковой давности в три года, если об этом заявила одна из сторон судебного процесса.

- Срок исковой давности прерывается, если должник до истечения срока в три года совершил действия, которые свидетельствуют о признании им долга.

- Внесение периодических платежей или признание части долга за ЖКУ не является свидетельством признания потребителем всего долга.

- Если ответчик заявил о применении срока исковой давности, УО следует уточнить свои исковые требования до момента принятия судом резолютивной части судебного акта.

Определение среднего периода сбора

Каков средний период сбора?

Средний период сбора — это количество времени, которое требуется бизнесу, чтобы получить платежи, причитающиеся от своих клиентов, с точки зрения дебиторской задолженности (AR). Компании рассчитывают средний период сбора, чтобы убедиться, что у них достаточно денежных средств для выполнения своих финансовых обязательств.

Средний период погашения рассчитывается путем деления среднего остатка дебиторской задолженности на общую сумму чистых продаж в кредит за период и умножения частного на количество дней в периоде.

Средние сроки погашения наиболее важны для компаний, денежные потоки которых сильно зависят от дебиторской задолженности.

Средние сроки сбора важны для предприятий, которые в значительной степени полагаются на свой денежный поток.

Понимание среднего периода сбора

Средний период сбора представляет собой среднее количество дней между датой совершения продажи в кредит и датой оплаты покупателем этой продажи. Средний срок погашения компании свидетельствует об эффективности ее методов управления дебиторской задолженностью.Компании должны иметь возможность управлять своим средним периодом сбора, чтобы обеспечить бесперебойную работу.

Более низкий средний период сбора обычно более благоприятен, чем более высокий средний период сбора. Низкий средний период сбора означает, что организация собирает платежи быстрее. Однако у этого есть обратная сторона, поскольку это может указывать на слишком строгие условия кредитования. Клиенты могут искать поставщиков или поставщиков услуг с более мягкими условиями оплаты.

Среднее сальдо дебиторской задолженности рассчитывается путем сложения начального сальдо дебиторской задолженности (AR) и конечного сальдо дебиторской задолженности и деления этой суммы на два.При вычислении среднего периода сбора за весь год 365 для простоты можно использовать как количество дней в году.

Средний период инкассации

Пример среднего периода сбора

Допустим, у компании средний остаток дебиторской задолженности за год составляет 10 000 долларов. Общий чистый объем продаж компании за этот период составил 100 000 долларов. Итак, чтобы рассчитать средний период сбора, мы используем следующую формулу:

((10 000 долл. США ÷ 100 000 долл. США) x 365).

Таким образом, средний период сбора данных составит 36,5 дней — неплохой показатель, если учесть, что большинство компаний собирают данные в течение 30 дней. Взыскание своей дебиторской задолженности в относительно короткий — и разумный — период времени дает компании время для погашения своих обязательств.

Если бы средний период сбора у этой компании был длиннее, скажем, более 60 дней, ей нужно было бы принять более агрессивную политику сбора, чтобы сократить эти временные рамки.

Ключевые выводы

- Средний период сбора — это время, которое требуется бизнесу для получения платежей, причитающихся от своих клиентов.

- Компании рассчитывают средний период сбора, чтобы убедиться, что у них достаточно наличных денег для выполнения своих финансовых обязательств.

- Низкий средний период сбора означает, что организации собирают платежи быстрее.

Оборот дебиторской задолженности

Средний срок сбора тесно связан с коэффициентом оборачиваемости счетов. Коэффициент оборачиваемости счетов рассчитывается путем деления суммы чистых продаж на средний остаток дебиторской задолженности.

В предыдущем примере оборачиваемость дебиторской задолженности составляет 10 (100 000 $ ÷ 10 000 долларов США). Средний срок погашения можно рассчитать, используя оборачиваемость дебиторской задолженности, разделив количество дней в периоде на показатель. В этом примере средний период сбора такой же, как и раньше, и составляет 36,5 дней (365 дней ÷ 10).

Сопоставимость

Средний период сбора не имеет большого значения как отдельная цифра. Вместо этого вы можете получить больше от его ценности, используя его в качестве инструмента сравнения.

Наилучший способ получить выгоду для компании — это последовательно рассчитывать средний период сбора и использовать эту цифру с течением времени для поиска тенденций в своем собственном бизнесе. Средний период сбора данных также можно использовать для сравнения одной компании с конкурентами, индивидуально или сгруппированными вместе. Аналогичные компании должны предоставлять аналогичные финансовые показатели, чтобы средний период сбора данных можно было использовать в качестве ориентира для показателей другой компании.

Компании также могут сравнить средний срок взыскания с условиями кредита, предоставленного клиентам.Например, средний период сбора в 25 дней не имеет значения, если счета выставляются с чистым 30-дневным сроком оплаты. Однако постоянная оценка периода погашения задолженности напрямую влияет на денежные потоки организации.

Коллекции по отраслям

Не все предприятия одинаково работают с кредитами, наличными или дебиторской задолженностью. Хотя наличные деньги важны для любого бизнеса, некоторые больше полагаются на свой денежный поток, чем другие.

Например, банковский сектор в значительной степени полагается на дебиторскую задолженность из-за кредитов и ипотечных кредитов, которые он предлагает потребителям.Поскольку он полагается на доход, полученный от этих продуктов, банки должны иметь короткий срок погашения дебиторской задолженности. Если у них будут слабые процедуры и политика взыскания, доход упадет, а это приведет к финансовому ущербу.

Компании, занимающиеся недвижимостью и строительством, также полагаются на стабильные денежные потоки для оплаты труда, услуг и материалов. Эти отрасли не обязательно приносят доход так же быстро, как банки, поэтому важно, чтобы те, кто работает в этих отраслях, выставляли счета через определенные промежутки времени, поскольку продажи и строительство требуют времени и могут иметь задержки.

Часто задаваемые вопросы

Почему важен средний срок сбора?

Средний период погашения указывает на эффективность методов управления дебиторской задолженностью фирмы и наиболее важен для компаний, которые в значительной степени полагаются на дебиторскую задолженность в своих денежных потоках. Компании должны иметь возможность управлять своим средним периодом сбора, чтобы гарантировать, что у них достаточно наличных денег для выполнения своих финансовых обязательств.

Как рассчитывается средний срок сбора?

Средний период погашения рассчитывается путем деления среднего остатка дебиторской задолженности на общую сумму чистых продаж в кредит за период и умножения частного на количество дней в периоде.Таким образом, если у компании средний остаток дебиторской задолженности за год составляет 10 000 долларов США, а общий чистый объем продаж — 100 000 долларов, то средний период сбора будет ((10 000 долларов США ÷ 100 000 долларов США) x 365), или 36,5 дней.

Почему более низкий средний период сбора лучше?

Более низкий средний период сбора обычно более благоприятен, чем более высокий средний период сбора, поскольку он указывает на то, что организация более эффективна в сборе платежей. Однако у этого есть обратная сторона, поскольку это может указывать на то, что условия кредитования слишком строги, что может привести к потере клиентов в пользу конкурентов с более мягкими условиями оплаты.

Средний период сбора — обзор, важность, формула

Каков средний период сбора?

Среднее время периода сбора, которое проходит, прежде чем компания собирает свою дебиторскую задолженность (AR) Accounts ReceivableAccounts Receivable (AR) представляет собой продажи бизнеса в кредит, которые еще не были получены от его клиентов. Компании позволяют. Другими словами, это время, которое в среднем требуется компании для получения платежей, причитающихся ей от клиентов или заказчиков.Необходимо контролировать средний период сбора, чтобы гарантировать, что у компании достаточно денежных средств для выполнения своих краткосрочных финансовых обязательств.

Для ясности, средний период сбора — как следует из названия — представляет собой расчет среднего количества дней между датой совершения продажи (в кредит) и датой подачи покупателем платеж или дату получения компанией платежа от покупателя.

Резюме- Средний период взыскания — это период времени, в среднем, который требуется компании для получения платежей в виде дебиторской задолженности.

- Расчет среднего периода сбора для любой компании важен, потому что он помогает компании лучше понять, насколько эффективно она собирает деньги, необходимые для покрытия своих расходов.

- Средний период погашения рассчитывается путем деления годового остатка дебиторской задолженности компании на ее годовой общий объем чистых продаж; затем это число умножается на 365, чтобы получить число в днях.

Важность среднего периода сбора

1.Поддержание ликвидности

Совершенно очевидно, что для компании крайне важно своевременно получать оплату за оказанные товары или услуги. Это позволяет компании поддерживать уровень ликвидности. Ликвидность. На финансовых рынках под ликвидностью понимается то, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену. Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот), и тем легче ее продать по справедливой стоимости. При прочих равных условиях более ликвидные активы торгуются с премией, а неликвиды — с дисконтом., что позволяет ему оплачивать немедленные расходы и получить общее представление о том, когда он сможет совершить более крупные покупки.

2. Планируйте будущие затраты и планируйте потенциальные расходы

Средняя цифра периода сбора также важна с точки зрения времени, чтобы помочь компании подготовить эффективный план покрытия затрат и планирования потенциальных расходов для дальнейшего роста.

По понятным причинам, чем меньше средний период сбора, тем лучше для компании.Это означает, что клиенты компании тратят меньше времени на оплату счетов. Другой способ взглянуть на это заключается в том, что более низкий средний период сбора означает, что компания собирает платежи быстрее.

Быстрый период сбора не всегда может быть выгодным, поскольку это просто может означать, что в компании действуют строгие правила оплаты. Правила могут работать для некоторых клиентов. Однако более строгие требования к сбору платежей могут в конечном итоге привести к тому, что некоторые клиенты будут отвергнуты, отправив их искать компании, предлагающие те же товары или услуги. Продукты и услуги. Продукт — это материальный предмет, который выставляется на рынок для приобретения, внимания или потребления, в то время как услуга — это услуга. нематериальный объект, который возникает в результате более мягких правил оплаты или лучших вариантов оплаты.

Формула среднего периода инкассо

Давайте поговорим о том, как компания рассчитывает свой средний период инкассо. Обычно средний срок сбора рассчитывается в днях. Компания должна рассчитать средний остаток дебиторской задолженности за год и разделить его на общий чистый объем продаж за год. Формула выглядит примерно так:

Чтобы лучше показать формулу в действии, рассмотрим следующий пример.Допустим, компания ABC зафиксировала годовой остаток дебиторской задолженности в размере 25 000 долларов. В том же году общий чистый объем продаж компании составил 200 000 долларов.

Первым шагом к определению среднего срока погашения компанией является разделение 25 000 долларов на 200 000 долларов. Таким образом, частное необходимо умножить на 365, потому что расчет должен определить средний период сбора за год. Для нашего примера расчет среднего периода сбора выглядит следующим образом:

(25000/200000) x 365 = 45.6Это означает, что средний период сбора платежей компании ABC за год составляет около 46 дней. Это немного высокий показатель, если учесть, что большинство компаний стараются собирать платежи в течение 30 дней.

Для компании средний период сбора может означать несколько вещей. Это может означать, что компания не так эффективна, как должна быть, когда контролирует сбор дебиторской задолженности. Однако эта цифра также может свидетельствовать о том, что компания предлагает более гибкие условия оплаты, когда речь идет о просроченных платежах.

Ссылки по теме

CFI предлагает сертификацию коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, денежные средства. анализ потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, пожалуйста, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Счета дебиторской задолженности Старение счетов Дебиторская задолженность Старение дебиторской задолженности относится к методам управления, используемым бухгалтерами для оценки дебиторской задолженности компании и определения непогашенных дней продаж

- Дни невыполненных продаж (DSO) Дни невыполненных продаж (DSO) представляют собой среднее количество дней, в течение которых продажи в кредит переводятся в наличные, или сколько времени занимает

- Цикл продаж и инкассо Цикл продаж и инкассо Цикл продаж и инкассо, также известный как цикл выручки, дебиторской задолженности и поступлений (RRR) состоит из различных классов

- Расчетный период Период расчетов Дата расчетов — это термин, используемый в отрасли ценных бумаг для обозначения периода между датами транзакции, когда выполняется приказ до расчета

Что такое процесс взыскания долга?

Многие люди не имеют финансовой грамотности.Они не уверены, куда уходят их деньги, как ими распоряжаться и как выбраться из финансовых проблем или долгов, и все это может иметь серьезные и долгосрочные последствия.

«Многие должники игнорируют требования [своего] взыскателя долга… на свой страх и риск», — сказал Дэвид Райшер, поверенный по банкротству и генеральный директор LegalAdvice.com.

Когда вы игнорируете свой долг, последствия начинают накапливаться. Счета становятся больше, возникает беспокойство, а затем — эмоциональные потери. Задолженность может привести к банкротству, выселению, удержанию заработной платы, потере права выкупа, повторному вступлению во владение, ухудшению кредитных рейтингов и разрыву партнерских отношений.

Однако, если вы вооружитесь нужными знаниями, вы сможете сразу же взяться за решение проблемы. Business.com поговорил с экспертами по долговым обязательствам, финансовыми консультантами и юристами по банкротству, чтобы выяснить, что именно происходит с вашей задолженностью — от просрочки до взыскания и возврата права собственности — и что вам нужно сделать прямо сейчас, чтобы начать работать над выходом из красной черты.

Каков процесс взыскания долга?

Взыскание долга — это процесс получения платежа по просроченному счету. Типы долга включают счета за коммунальные услуги, медицинские кредитные карты, ссуды и решения по гражданским делам.Многоступенчатый процесс взыскания долга незначительно варьируется в зависимости от кредитора, но обычно он включает в себя уведомления по телефону и почте, прекращение обслуживания (если применимо), уведомления бюро кредитной отчетности, переуступку сторонним коллекторским агентствам и возможное судебное разбирательство. Игнорированный долг может иметь катастрофические последствия, и его следует как можно скорее уменьшить.

Примечание редактора: Ищете подходящее коллекторское агентство для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Процесс взыскания долга может начаться, как только запланированный платеж будет пропущен, но обычно он вступает в силу к тому времени, когда платеж просрочен на 30 дней. Ниже приводится разбивка по четырем основным этапам процесса:

Этап 1: 30 дней просрочки

На этом этапе вы просрочили платеж. Ваш кредитор, вероятно, позвонит, отправит электронное письмо или отправит письмо с вежливым напоминанием о том, что ваш платеж просрочен и должен быть отправлен как можно скорее.Кредитор может обратиться в бюро кредитной истории, чтобы сообщить о просрочке платежа по вашему счету.

Что делать: Если вы знаете, что пропустите платеж, заранее обратитесь к своему кредитору. Возможно, они захотят составить план платежей, чтобы вы снова встали на путь развития. Если вы пропустили платеж, не уведомив своего кредитора, свяжитесь с кредитором, как только вы поймете, что пропустили платеж, и совместно разработайте план погашения. Не игнорируйте звонки и письма. На этом этапе все еще можно легко исправить ситуацию.

Этап 2: 60 дней просрочки

На этом этапе ваша задолженность по-прежнему остается у вашего первоначального кредитора, но контакты станут более агрессивными и постоянными. Кредитор свяжется с бюро кредитных историй, чтобы сообщить о вашей просроченной учетной записи, если они еще не сделали этого, и вы можете накапливать штрафы.

Что вам следует делать: Еще не поздно связаться с вашим кредитором, чтобы разработать план выплат или план на случай возникновения трудностей. Быстрый и прямой контакт — ваш лучший способ действий.

Этап 3: Статус списания

Теперь долг передан коллекторскому агентству, и ваш кредитный отчет, вероятно, был обновлен, чтобы отразить вашу задолженность. По словам Тодда Кристенсена, финансового педагога и менеджера Money Fit, агентство выкупит сумму долга за часть причитающейся суммы, обычно от 30% до 35%. Он посоветовал проявить инициативу и осторожность. После того, как коллекторское агентство выкупит задолженность за часть причитающейся суммы, оно может связаться с вами, чтобы получить полную сумму.

Коллекторское агентство «никогда не скажет потребителю, что они заплатили только часть причитающейся суммы», — сказал Кристенсен. «Они просто уведомляют потребителя о задолженности и стараются собрать как можно больше».

Что вам следует делать: Чтобы избежать испорченного кредитного рейтинга, вам следует немедленно связаться со своим первоначальным кредитором (например, кредитором, медицинским офисом) и попытаться установить план погашения напрямую с ним. Таким образом, сказал Кристенсен, счет может быть возвращен из сборов, и ваш кредитный отчет может быть сохранен.Он рекомендовал выполнить следующие действия, как только коллекторское агентство свяжется с вами:

- Попросите коллекторское агентство прислать вам письменное подтверждение вашего долга. Больше не обсуждайте детали долга или платежа.

- Немедленно свяжитесь с первоначальным кредитором и вместе с ним разработайте план ежемесячных выплат, который вы можете себе позволить.

- Спросите первоначального кредитора, могут ли они вернуть счет в коллекторском агентстве, чтобы кредитор не сообщал о просрочке в агентства по информированию потребителей и не влиял на ваш кредитный рейтинг.

- Произвести платежи в соответствии с соглашением с первоначальным кредитором.

Этап 4: Суд

На данный момент коллекторское агентство не смогло связаться с вами и подало иск. Вы получите повестку в суд, и вы должны явиться в суд. Если вы этого не сделаете, это будет означать автоматическую победу для коллекторского агентства.

В суде судья может вынести денежное решение, с помощью которого «кредитор, который серьезно относится к взысканию долга, может затем принять это денежное решение и записать залог в отношении [вашего] дома, взыскать средства на банковский счет или заставить продажа дорогого актива «, — сказал Райшер.«Коллектор долга может осуществить залоговое удержание и приказать маршалу или шерифу наложить арест на имущество и организовать публичную продажу, в которой кредитору выплачиваются деньги».

Что вам следует сделать: Прежде всего, явитесь в суд до даты суда, чтобы вы могли оспорить долг. Затем спросите судью, готовы ли они наблюдать за созданием плана погашения вместо выбора залога, удержания заработной платы или продажи актива.

Другие полезные шаги, которые нужно предпринять

Шаги довольно ясны, но есть и другие действия, которые нужно предпринять по ходу:

1.Проверять, проверять, проверять.

Знайте, с кем вы разговариваете. «Никогда не поддавайтесь давлению коллекторских требований», — сказал Кристенсен. «Если вы не признаете долг, всегда запрашивайте подтверждение и никогда не сообщайте информацию о своем банке».

2. Рассчитайте свой DTI.

Чтобы избежать долгов, Райшер посоветовал вам рассчитать отношение вашего ежемесячного долга к доходу (DTI). Никогда не берите в долг с ежемесячными выплатами, превышающими 40% вашего ежемесячного дохода. «Благоразумный кредитор не будет давать ссуду заемщику, когда коэффициент DTI станет очень высоким», — сказал он.«Но конечная ответственность заемщика заключается в том, чтобы рассчитать свой собственный коэффициент DTI, чтобы определить, могут ли они выплатить ссуду».

3. Ознакомьтесь с FDCPA.

Закон о справедливой практике взыскания долгов защищает потребителей от чрезмерных контактов со стороны коллекторских агентств, указывая, когда и как часто они могут связываться с вами.

Кристенсен вспомнил клиента, которому по телефону поступали тревожные звонки из агентства по сбору платежей, которого они не знали. Агентство пригрозило клиенту судебным иском и личным контактом, которые оказались необоснованными претензиями, нарушающими FDCPA.Это позволило ей вместе с адвокатом отправить заказное письмо в агентство с требованием прекратить все контакты.

Если вы оказались в долгах, не забывайте сохранять спокойствие и сосредоточиться на том, чтобы разрешить их как можно быстрее. Это может защитить ваш кредитный рейтинг, собственность и душевное спокойствие.

Часто задаваемые вопросы о взыскании долга

Что происходит с вашим кредитом, если вы не платите свой долг?

Наличие просроченной учетной записи в течение любого периода времени может повредить ваш кредит, но серьезность зависит от суммы и типа долга, а также от того, с чего был начальный ваш балл.

Несколько факторов определяют ваш кредитный рейтинг. Сумма вашего долга составляет 30% от вашего общего балла. Невыплаченная задолженность особенно проблематична, поскольку она может привести к более высоким процентным ставкам (среди прочего) в будущих ситуациях кредитования, поскольку кредиторы потеряют уверенность в способности заемщика производить своевременные платежи. Счета в коллекциях будут отображаться в кредитном отчете в течение семи лет плюс 180 дней с момента возникновения просрочки по счету.

Как долго коллектор может пытаться взыскать долг?

Продолжительность времени, в течение которого кредитор может попытаться получить платеж, зависит от того, где вы живете, и от типа взыскиваемого долга.Хотя счет может отображаться в кредитном отчете в течение семи лет, должник (или его представители) могут продолжать требовать возмещения еще долго.

Срок давности по долгу — это период времени, в течение которого кредитор должен подать иск по просроченным счетам. Опять же, эти правила различаются в зависимости от местоположения, но могут составлять от трех до 15 лет с момента начала невыплаты. В среднем по стране от трех до шести лет. В некоторых штатах срок исковой давности может быть сброшен, если лицо признает наличие долга и / или производит частичную оплату, пока счет все еще находится в взыскании.

Что такое погашение долга и каковы риски?

Погашение долга — это согласование единовременного платежа, меньшего, чем сумма первоначального дефицита, для «урегулирования» счета. Расчеты по долгам обычно осуществляются коммерческими компаниями, которые работают от имени клиента для организации денежных переводов. Хотя погашение долга может быть привлекательным вариантом, оно сопряжено с определенным риском.

Компании по урегулированию долга обычно требуют, чтобы вы прекратили выплаты кредиторам, если вы уже это делаете.Вместо этого клиенты производят платежи на специальный сберегательный счет на срок до 36 месяцев, и этот счет затем используется в качестве расчетного. Этот процесс может иметь неприятные последствия, поскольку он может негативно повлиять на ваш кредит из-за невыплаты первоначальным кредиторам, которые могут инициировать отдельное действие по взысканию долга. Кроме того, кредитные бюро отрицательно относятся к урегулированию задолженности, поскольку должник в конечном итоге несет убытки по первоначальной задолженности.

Кроме того, многим людям трудно делать регулярные депозиты.В результате они часто полностью выходят из программ урегулирования долга, тем самым отбрасывая их назад. Также существует риск того, что компания не сможет заключить мировое соглашение с первоначальным кредитором, даже если клиент успешно произведет все необходимые платежи.

Рашель Гордон внесла свой вклад в написание и подготовку статьи . Источники интервью проводились для предыдущей версии этой статьи.

У меня несколько лет долга.Могут ли коллекторы по-прежнему собирать долги?

В большинстве штатов долг не истекает и не исчезает, пока вы его не выплатите. Согласно Закону о справедливой кредитной отчетности, долги могут отображаться в вашем кредитном отчете в течение семи лет, а в некоторых случаях и дольше этого срока.

Согласно законам штата, если вам предъявлен иск по поводу долга, и долг слишком старый, у вас может быть защита от иска. Эти государственные законы называются «сроками давности». Большинство сроков исковой давности попадают в диапазон от трех до шести лет, хотя в некоторых юрисдикциях они могут продлеваться на более длительный срок в зависимости от типа долга.

Срок давности может различаться в зависимости от:

- Вид долга

- Государство, в котором вы проживаете

- Закон штата, указанный в вашем кредитном соглашении.

Срок исковой давности может также зависеть от условий контракта с вашим кредитором и, если вы переехали, от законов штата, в котором вам предъявлен иск. Вы можете проконсультироваться с юристом, чтобы узнать, как рассчитывается этот период и когда он мог начаться в отношении вашего долга.

В некоторых штатах частичный платеж на старом счете может перезапустить период времени, в течение которого вам может быть предъявлен иск. Точно так же в некоторых штатах отправка письменного заявления, подтверждающего, что вы задолжали старый долг, может возобновить период времени, в течение которого вам может быть предъявлен иск.

Если коллектор предъявляет иск по поводу долга, который не был оплачен дольше срока давности, у вас есть защита от иска. Если вам подали в суд и вы считаете, что срок давности истек, вы можете проконсультироваться с адвокатом.Это нарушение Закона о добросовестном взыскании долгов, когда коллектор подает на вас в суд или угрожает подать в суд, если он знает, что срок давности истек.

CFPB подготовил образцы писем, которые вы можете использовать, чтобы ответить сборщику долгов, который пытается взыскать долг. В письмах есть советы по их использованию. Образцы писем могут помочь вам получить информацию, в том числе информацию о возрасте долга. Письма также могут помочь вам установить ограничения или прекратить дальнейшее общение или реализовать некоторые из ваших прав. Всегда храните копию своего письма для записи.

Как реагировать, когда ваш долг передан в взыскание — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyПредставьте, что вы заболели несколько месяцев назад и положили свои медицинские счета на кредитную карту.Но тут помешала жизнь — у вас были непредвиденные дорожные расходы или вам пришлось заменить блок переменного тока — и вы также положили все это на счет своей кредитной карты. Остаток больше, чем вы можете себе позволить, и в суете жизни вы забыли внести свои минимальные платежи по пути.

Теперь ваш телефон звонит по несколько раз в день с незнакомых номеров. Вы отклоняете вызовы из страха, что голос на другом конце провода может сказать вам, что вам предъявили иск о выплате долга. Вы перестали проверять свой кредитный рейтинг.Мысль о том, как сильно ударит по вашему счету фиаско, заставляет ваш желудок перевернуться.

Это реальность для миллионов американцев. Согласно новым данным, опубликованным Бюро финансовой защиты потребителей, более одного из четырех потребителей (28%) имеют в своем досье информацию о сторонних коллективах. Поскольку собранная задолженность остается в кредитном отчете на срок до семи лет, по оценкам CFPB, около 13% этих торговых линий являются новыми.

Отправка аккаунта в коллекции может вызвать стресс.Но у потребителей есть варианты — и права — при прохождении процесса.

Это мини-руководство будет охватывать следующее:

Что такое взыскание долга?

Взыскание долгов — это процесс передачи невыплаченных долгов коллекторскому агентству. Затем эти агентства берут на себя ответственность за взыскание долга от имени первоначальной компании; или, иногда, агентство покупает долг, а затем взыскивает его от своего имени.

Согласно Experian, кредиторы могут взыскать задолженность четырьмя способами:

- Самостоятельная связь с вами,

- Наем коллекторского агентства для сбора,

- Продажа возобновляемого долга коллекторскому агентству, которое затем работает над его взысканием, или

- Повторное владение предметами, связанными с ссудой в рассрочку (например, автомобиль по просроченной автокредите), продажа предмета на аукционе и затем продажа оставшейся задолженности коллекторскому агентству.

Когда счета попадают в коллекцию?

Если вы не оплачиваете счет, время начинает отсчитывать долг, передаваемый коллекторскому агентству. Количество времени, которое проходит до того, как задолженность будет переведена в взыскание, зависит от типа ссуды. Неоплаченная задолженность по кредитной карте, например, обычно передается внутреннему коллекторскому агентству после более чем 30 дней, когда она остается неоплаченной. Согласно Experian, это обычно происходит «в течение нескольких месяцев после первоначальной даты просрочки».«Выкупа права выкупа или невыплаченная ипотека может занять гораздо больше времени — и зависит от законов штата, в котором они были выданы.

После того, как компания предпримет собственные усилия по урегулированию долга, она в конечном итоге передаст ее агентству по взысканию долга, и о ней будет сообщено в кредитные бюро как о «списании», что означает, что первоначальный кредитор прекратил усилия по взысканию долга.

Что делать после того, как долг поступил в взыскание

Осознавать, что у вас есть задолженность по взысканию, может быть страшно.Скорее всего, вы получите уведомление в письме по почте или вам начнет звонить сборщик. После того, как вы получите уведомление, у вас есть несколько способов погасить задолженность.

Лесли Х. Тайн, эсквайр, адвокат по долгу и автор книги Life & Debt, говорит, что потребители должны предпринять следующие шаги, как только они поймут, что у них есть задолженность в взыскании:

1. Остановитесь и сделайте глубокий вдох

Тайн говорит, что многие ее клиенты впадают в панику после получения письма о взыскании долга. Многие хотят немедленно снять трубку и позвонить кредитору, чтобы объяснить долг, но она говорит, что это не в их интересах.По словам Тайна, сборщики хорошо обучены и имеют преимущество в сложившейся ситуации, в то время как потребители находятся в невыгодном положении и могут быть вынуждены полностью выплатить долг.

Вместо того, чтобы немедленно позвонить, чтобы попытаться решить проблему, она рекомендует потребителям уделить время оценке ситуации и пути решения, которым они хотят идти. «Подумайте о письме, которое вы получили», — говорит Тайн. «Спросите себя: должен ли я деньги? В каком финансовом положении я могу выплатить этот долг? Что я готов обсудить по телефону? »

2.Решите, что вы хотите сделать

Если вы знаете, что долг принадлежит вам, у вас есть возможность договориться об урегулировании. CFPB рекомендует создать «реалистичное предложение по выплатам», основанное на том, сколько вы можете позволить себе в ежемесячных платежах после учета счетов, других платежей по долгам и чрезвычайных расходов. Если долг не принадлежит вам, вы можете оспорить его.

Имейте в виду, что долг подпадает под действие срока давности в каждом штате. Это означает, что коллектор не может подать на вас в суд за долг старше определенного количества лет, которое, по утверждению CFPB, составляет от трех до шести лет, в зависимости от штата.Если срок действия долга близок к концу, коллектор может с большей готовностью договориться с вами. Если вы не уверены, прошел ли срок давности, CFPB рекомендует обратиться к юристу в вашем штате.

3. Позвоните в коллекторское агентство

После оценки долга и разработки плана пора связаться с коллекторским агентством. У потребителей есть 30 дней с момента первоначального сообщения о долге (например, в первом полученном письме с объяснением, что долг находится в взыскании), чтобы позвонить сборщику и попросить подтвердить долг в письменной форме.Коллектор должен вернуть ваш запрос, прежде чем он сможет снова начать взыскание долга.

Во время разговора по телефону со сборщиком Тайн рекомендует делать заметки во время разговора и подробно описывать важную информацию, например, с кем вы разговариваете, текущий баланс и процентная ставка.

Если вы решите договориться о долге, Тайн не рекомендует указывать сумму, которую вы готовы выплатить. Вместо этого позвольте коллекционеру сделать первый шаг.

«Можно сказать что-то вроде:« Есть ли возможность погасить этот долг? Что вы хотите предложить мне в счет погашения этого долга? » — говорит Тайн.«Я не люблю делать первое предложение».

4. Если вы перегружены и не можете справиться с этим самостоятельно, обратитесь за помощью к

Самостоятельное урегулирование долговых обязательств или даже просто вызов коллекционера может быть пугающим. Те, кто слишком эмоционально расстроен из-за долга, имеют возможность обратиться за помощью к третьему лицу. Услуги, которые помогают с урегулированием долга, включают адвокатов по долгам или компании по урегулированию долга.

Некоторые коллекционеры отказываются работать с последними, но обязаны работать с поверенным.Проведите исследование и всегда знайте, какова будет общая стоимость найма помощника.

Как восстановить кредитный рейтинг

После того, как задолженность по взысканиям будет полностью урегулирована, потребители должны сосредоточиться на восстановлении своего кредитного рейтинга. Этот процесс может занять месяцы, если не годы, в зависимости от того, насколько сильно вылетели счета из-за взыскания счетов. Но если приложить усилия и терпение, счет в конечном итоге восстановится.

Потребители, восстанавливающие свой кредит после отправки счета в коллекцию, должны попробовать следующие стратегии:

- Оплачивайте все счета вовремя.История платежей — самый большой фактор, влияющий на ваш рейтинг FICO. То, своевременно вы оплачиваете счета или нет, составляет 35% от вашего общего балла — даже больше, чем сумма вашей задолженности. При восстановлении кредита важно своевременно вносить все платежи. Многие финансовые продукты предлагают функции автоплатежей, при которых ваш банковский счет списывается каждый месяц в установленный срок — воспользуйтесь этой опцией, чтобы отслеживать платежи.

- Держите остатки на кредитных картах на низком уровне.Теперь, когда у вас нет долгов или у вас есть разумные ежемесячные платежи в счет погашения долга, может возникнуть соблазн обратиться за кредитными картами и начать цикл долга заново. Вместо этого, если возможно, выплачивайте остатки каждый месяц полностью. Это не только поможет улучшить ваш кредитный рейтинг, но и поможет вам сэкономить большие деньги. Согласно Experian, средняя процентная ставка по кредитной карте, исключая начальные ставки 0%, составляет 13,80%; при балансе в 1000 долларов это может равняться 138 долларам только по процентам.

- Сообщите о своих арендных платежах в кредитные бюро.Лица с чрезвычайно низким кредитным рейтингом могут получить большую выгоду, сообщив кредитным бюро о положительной истории арендных платежей. За ежемесячную плату сторонние сервисы могут сообщать о текущих платежах, а иногда и о предыдущих платежах, чтобы повысить вашу оценку. Подробнее об отчетах об арендных платежах в кредитные бюро читайте здесь.

Часто задаваемые вопросы

Как это влияет на ваш кредитный рейтинг?

Счет в коллекциях — один из самых больших ударов по вашему кредитному рейтингу.Поскольку кредитные рейтинги уникальны и основаны на ряде переменных, трудно предсказать, насколько сильно упадет счет в банкноте. Согласно FICO, чем новее коллекция, тем больше вреда для вашей оценки. Обычно поступления остаются в кредитном отчете на срок до семи лет.

Иногда задолженность передается от одного сборщика к другому. Если новый инкассатор покупает долг, компания может сообщить, что он открыт на дату, когда он был куплен у предыдущего инкассатора.Согласно Experian, даже если открытая дата может быть более поздней, фактическая история долга по-прежнему сообщается с даты его первоначального взыскания. Это означает, что по истечении семи лет, независимо от того, сколько раз долг был перепродан и повторно отражен в отчетности, вполне вероятно, что долг будет удален из кредитного отчета.

Если задолженность по взысканию «уходит» из вашего кредитного отчета через семь лет, означает ли это, что вы не должны ее погашать? Игнорирование задолженности по взысканиям сопряжено с рисками, например, полное уничтожение вашего кредитного рейтинга и получение иска от коллектора.Многие эксперты рекомендуют, по крайней мере, вести переговоры о выплате долга, чтобы упростить урегулирование, а не просто игнорировать его.

Призывы к взысканию долга вызывают больше жалоб в Федеральную торговую комиссию, чем в любую другую отрасль. Известно, что недобросовестные сборщики беспокоят потребителей телефонными звонками и требуют более крупных платежей, чем это разрешено законом, среди прочего обмана. Согласно федеральному закону, известному как Закон о справедливой практике взыскания долгов (FDCPA), такое поведение является незаконным.

FDCPA дает потребителям права и защиту, когда дело доходит до того, как агентство может проводить взыскание долга. Закон защищает потребителей от «оскорбительных, обманных и несправедливых практик взыскания долга», таких как ограничение звонков о взыскании долга до вечерних часов, запрет на постоянные звонки или общение с помощью открыток и запрет на использование насилия или запугивания со стороны сборщика долгов.

Грядут изменения в законе. В мае 2019 года директор CFPB Кэти Крейнингер объявила о предложении изменить определенные ограничения в соответствии с FDCPA, начиная от того, как сборщики могут связываться с потребителями, когда и сколько раз.В будущем коллекционеры смогут общаться с помощью электронной почты и текстовых сообщений и будут ограничены семью попытками звонков в неделю (по каждому долгу).

Это предложение описывается экспертами отрасли как капитальный ремонт с множеством различных изменений. Ожидается, что он пройдет к концу года, поэтому потребители должны обратить внимание на окончательные изменения.

Если вас преследуют за долги, которые вам не принадлежат, вы имеете право запретить сборщикам связываться с вами. Чтобы прекратить контакт, вы должны выполнить те же действия, что и если бы долг был вашим: попросите коллекционера проверить долг, а затем оспорите его в письменной форме.Если сборщик продолжает, вы имеете право отправить письмо о прекращении и воздержании, а затем подать жалобу в FTC.im

.Взыскание долгов — Министерство юстиции штата Орегон: Защита прав потребителей

Взыскатель долгов — это тот, кто пытается взыскать ваш долг. В Орегоне сборщики долгов должны зарегистрироваться в Департаменте потребительских и деловых услуг штата Орегон и соблюдать законы штата и федеральные законы о справедливом взыскании долгов.

Работа с взыскателями долгов

Lidiando con cobradores de deuda »

Закон о справедливом взыскании долгов

Если вам звонят коллекторы, у вас есть определенные меры защиты в соответствии с федеральным законом о справедливой практике взыскания долгов и почти идентичным законом штата.