Деньги доклад: История денег, возникновение и развитие денег, история денег России

Доклад сообщение на тему Деньги (описание для детей)

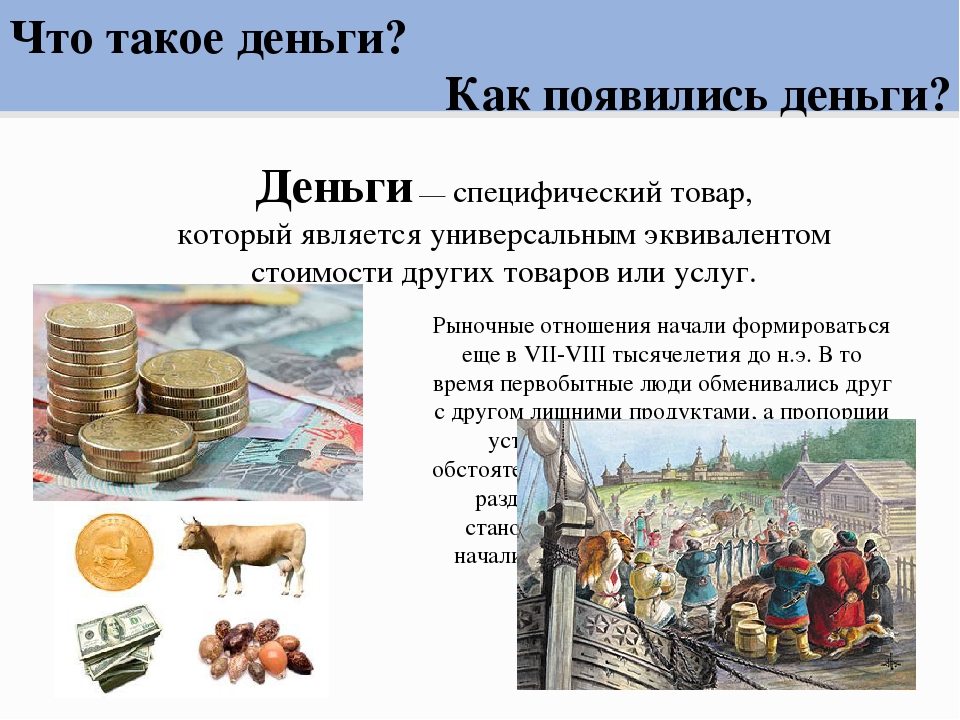

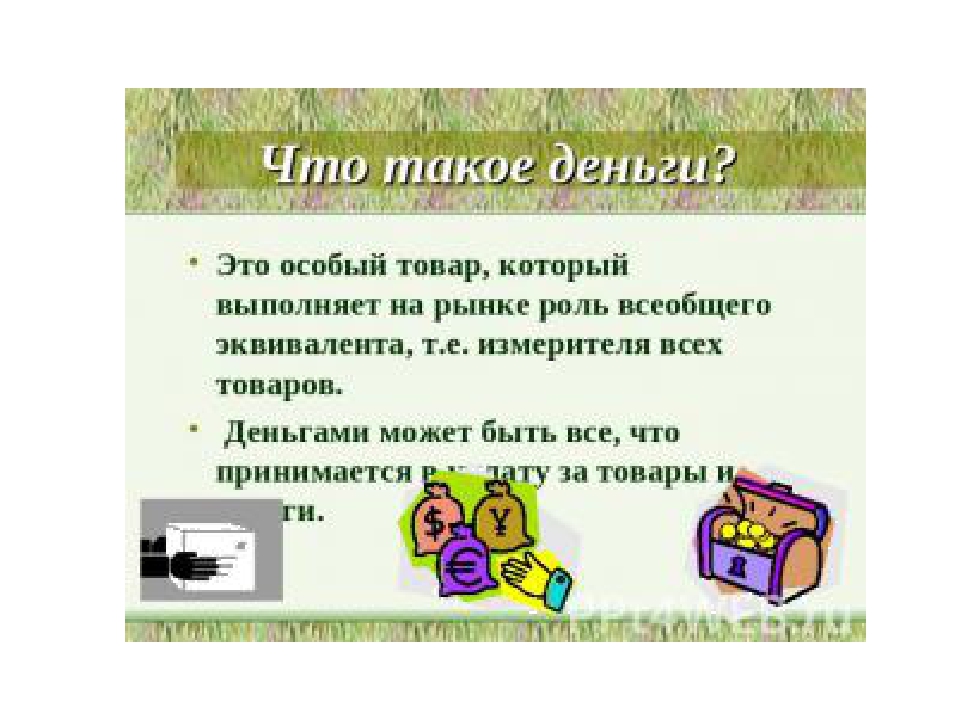

Деньги имеют несколько определений. Самое распространённое определение, деньги — всеобщий эквивалент, служащий мерой стоимости любых товаров и услуг и способный непосредственно на них обмениваться. Люди используют их, что покупать необходимый товар для своей жизни, люди получают их за свой труд.

Деньги выполняют определённые функции. Среди них:

- Мера стоимости. Помогает сравнивать товары между собой, выявляя такое понятие как цена.

- Средство обращения. Деньги выступают как посредник между покупкой товара.

- Средство платежа. Речь про выплаты за труд. Например выдача зарплаты, покупка товара к кредит.

- Средство накопления. Это как вклад в будущее. Такие деньги не участвуют в текущем обороте, а откладываются на покупки в бедующем.

- Мировые деньги. Используемый платеж между странами.

Виды денег:

- Безналичные.

- Наличные. При данном платеже происходит физический обмен. Бумажные деньги, ассигнации, металлические деньги.

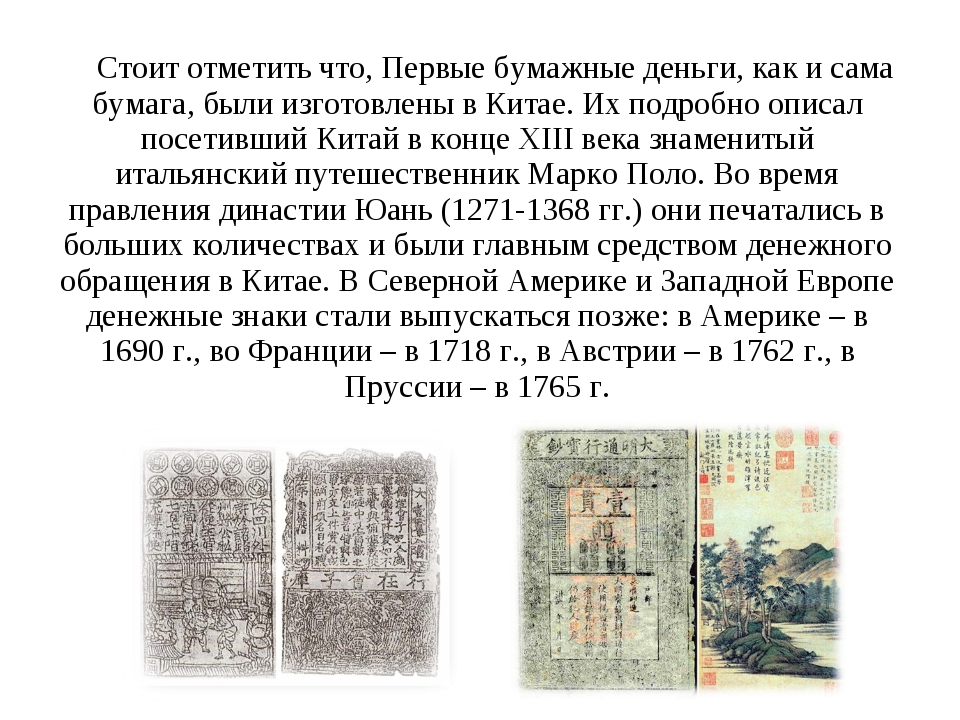

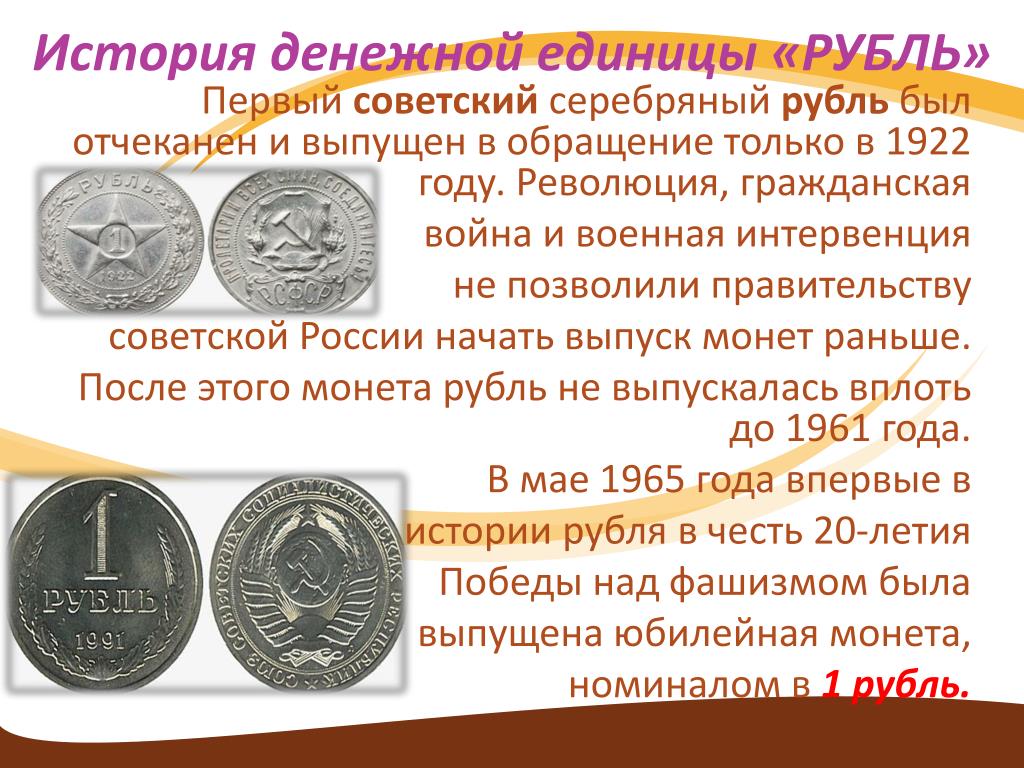

Деньги (золото, середро) впервые стали упоминаться в X-XI веке. Но перед этим, у наших предков, деньгами выступали шкуры животных, птичьи перья, крупа, скот и прочая живность. Бумажные деньги впервые появились в Китае, в 800-х годах. Первые деньги на Руси (монеты) были разными по форме, тяжелые. В Египте вес начиналось с золотых слитков.

Основные виды валюты:

Рубль — денежная единица Российской Федерации

Евро — денежная единица, которая используется во многих странах. Своего рода это единая валюта для Европы. Одна из самых распространенных.

Доллар — Денежная единица многих стран. Среди них США. Является одной из основных резервных валют мира.

Иена — денежная единица Японии, одна из основных резервов мира после доллара США и евро.

Швейцарский франк — денежная единица Швейцарии

Фунт стерлингов — Английская денежная единица.

Вариант 2

В современном мире деньги играют огромную роль. Без денежных средств невозможно прожить и дня. Все продукты питания, одежду и лекарства люди приобретают за деньги. Электричество, газ и интернет попадает лишь в те дома, хозяева которых платят за данные блага. Но не всегда было так.

В древние времена люди не знали, что такое деньги и зачем они нужны. Самым важным было добыть еду и тепло. Постепенно человек развивался и условия его жизни улучшались. Тогда люди начали обмениваться вещами и продуктами. Такой обмен называли бартером. Но это было не очень удобно. Тогда люди придумали первые «деньги». Различные ракушки, камушки, ножи или даже зубы выполняли функцию денег.

Затем человек научился делать монеты из драгоценных металлов. Такие деньги ценятся до сих пор. Но путешествия с кошельком золотых или серебряных монет могло стоить жизни их владельцу. Да и носить тяжелые монеты с собой было очень нелегко. Кто первым придумал деньги, точно не известно. Учёные предполагают, что произошло это в Китае.

Да и носить тяжелые монеты с собой было очень нелегко. Кто первым придумал деньги, точно не известно. Учёные предполагают, что произошло это в Китае.

Тогда человечество придумало бумажные деньги. В каждой стране печатались свои собственные купюры. Ценность этих денег зависит от экономического положения государства.

Какими бы не были деньги, но существует ряд условий, которых должны придерживаться все страны:

1. Безопасность — деньги должны обладать высокой степенью защиты, чтобы преступники не могли их подделать;

2. Качество — деньги можно хранить или использовать долго и они не испортятся;

3. Портативность — в одной купюре должна заключаться достаточная ценность, чтобы человеку не пришлось носить с собой мешок денег.

4. Стабильность — неизменная стоимость денег.

Развитие человечества не стоит на одном месте. Люди придумывают все новые и новые способы оплаты товаров и услуг. С изобретением пластиковых карточек почти исчезла необходимость в использовании наличных денег. Путешествия стали безопасными, так как деньги у людей находятся на карточках и грабителям нет смысла в их краже. Конечно же нет стопроцентной уверенности, что деньги с карточки никто не сможет снять, но все равно данный способ хранения денежных средств намного безопаснее и удобнее. Сидя дома на диване человек может заказать товар и рассчитаться с продавцом с помощью банковской карточки. Все расчёты за коммунальные услуги также возможно производить не выходя из дома.

Путешествия стали безопасными, так как деньги у людей находятся на карточках и грабителям нет смысла в их краже. Конечно же нет стопроцентной уверенности, что деньги с карточки никто не сможет снять, но все равно данный способ хранения денежных средств намного безопаснее и удобнее. Сидя дома на диване человек может заказать товар и рассчитаться с продавцом с помощью банковской карточки. Все расчёты за коммунальные услуги также возможно производить не выходя из дома.

Но самое сложное, это заработать достаточное количество денег, чтобы их хватило обеспечить нормальную жизнь человеку.

Сообщение про Деньги

На тему денег можно много сказать и написать не одну диссертацию. И у каждого свои представления о том, что такое деньги и зачем они нужны.

Деньги – это инструмент, который делает нашу жизнь более предсказуемой, и как минимум, даёт возможности покупать необходимый минимум для выживания. К сожалению или к счастью, но все мы в какой то мере зависим от денег. От создают нам некий плот, позволяющий плыть океане нестабильно й жизни. Но редким счастливчикам они сами падают в руки. Большинству людей нужно прислуживать усилия, чтобы получить хоть какие- то деньги для жизни. Часть людей может заработать не только на хлеб, но и на более дорогие еду, вещи и другие приобретения. Бытует мнение, что каждый из нас получает столько денег, на сколько себя подсознательно оценивает. И это весомый довод задуматься над уровнем своих доходов.

От создают нам некий плот, позволяющий плыть океане нестабильно й жизни. Но редким счастливчикам они сами падают в руки. Большинству людей нужно прислуживать усилия, чтобы получить хоть какие- то деньги для жизни. Часть людей может заработать не только на хлеб, но и на более дорогие еду, вещи и другие приобретения. Бытует мнение, что каждый из нас получает столько денег, на сколько себя подсознательно оценивает. И это весомый довод задуматься над уровнем своих доходов.

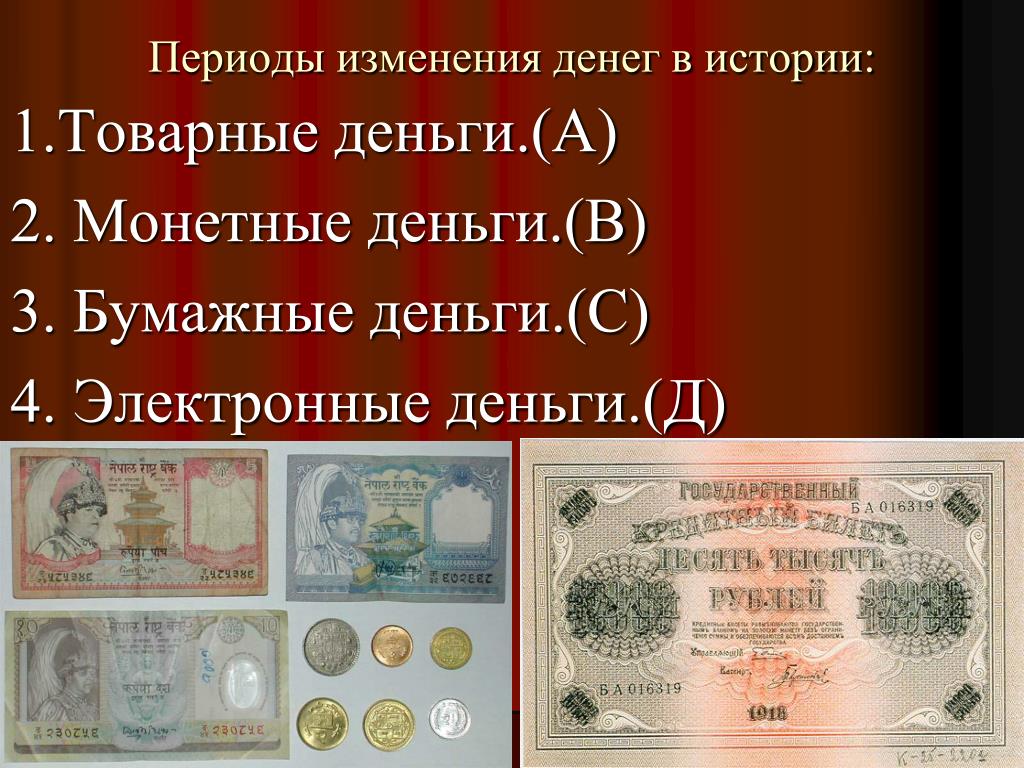

Деньги имеет давнюю историю своего существования. Изначально деньги чеканили из драгоценных металлов. Длительное время люди не знали других денег. Бумажные деньги были внедрены в Китае, в славянских странах бумажные деньги начали выпускать с 18 столетия (ассигнации). Выпуск бумажных денег был необходим как покупательной и платёжный инструмент. Государство использует их для покрытия всех своих расходов.

Разумеется, бумажные деньги недолговечные, имеют свойство обесцениваться. Ныне большинство людей пользуется кредитными картами ( виртуальные счёта). Деньги давно не изменяют бумажными валютами, лидерство среди которых принадлежит американскому доллару. Не обесценились и драгоценные металлы (золото, платина, серебро), ценные акции, невидимость. Большую популярность приобретает виртуальная криптовалюта – биткоин.

Деньги давно не изменяют бумажными валютами, лидерство среди которых принадлежит американскому доллару. Не обесценились и драгоценные металлы (золото, платина, серебро), ценные акции, невидимость. Большую популярность приобретает виртуальная криптовалюта – биткоин.

Деньги — извечная тема для всего человечества. Они боль и радость для каждого. За них ведут борьбу, за них живут, из-за них умирают. Все же, деньги дают нам мнимую уверенность в себе и своих возможностях. Но каждый из нас выбирает пути и методы их получения. В деньгах заключен некий секрет, отгадать который под силу не многим, ведь обладают мощной энергетикой изобилия материальных благ.

Картинка к сообщению Деньги

Популярные сегодня темы

- Растительный мир Австралии

Мир растений каждого материка нашей планеты уникален по-своему. Необычный растительный мир Австралии имеет свои особенности, где таится немало прекрасных моментов и опасностей.

Представители - Творчество художника Василия Поленова

Василий Дмитриевич Поленов — известный отечественный художник. Он появился на свет в Санкт-Петербурге, в обеспеченной семье, имел возможность обучаться. У всех детей в семействе Поленовых раз

- Растения сообщение

Наша планета Земля богата жизнью. И кроме животных, населяющих ее, большую роль играют растения.

- Тушканчик

Тушканчик – млекопитающее небольшого размера, принадлежащее к отряду грызунов. По характеру миролюбивое. Весит оно примерно 200-400 граммов. Обитает на территориях с умеренным и жарким климат

- Степной орел

Степной орел представляет собой крупную птицу, размах крыльев которой может достигать трех метров. Размер тела в свою очередь может достигать до 85 сантиметров, а масса от 2,7 до 4,8 кг.

- Бабочка Траурница

Бабочка траурница принадлежит к чешуекрылым насекомым семейства нимфалид. Русское название она получила благодаря своей темной окраске. Крылышки насекомого могут быть темно коричневого или те

Представители

ПредставителиПочем деньги просто так – Газета Коммерсантъ № 39 (6760) от 04.

03.2020

03.2020Группа экономистов под эгидой группы Всемирного банка выпустила доклад, систематизирующий современное состояние идеи «универсального базового дохода» (УБД). Главные выводы работы: УБД и его аналоги практически реализуемы, как средство усовершенствования «социальной защиты» УБД сложнее и существенно дороже существующих моделей, возможно, идея не имеет большей части приписываемых ей критиками негативных последствий для рынка труда, но проигрывает в эффективности почти всем альтернативам в борьбе с бедностью и не является универсальным способом решения большей части социальных проблем. Практическая реализация УБД при этом выглядит при детальном анализе намного сложнее, чем кажется.

Универсальный базовый доход — одна из самых популярных «больших идей» начала XXI века в мире. Доклад «Универсальный базовый доход: концепция, факты и практика» (.pdf) выпущен командой исследователей, организованной группой Всемирного банка (ВБ) под редакцией четырех экономистов ВБ — Уго Джентилини, Маргарет Грош, Джамеле Риголини и Руслана Емцова.

УБД (в России концепция, предполагающая равные денежные выплаты всем членам общества в объеме, сопоставимом с расходами на условный «базовый» уровень потребления, более известен как «безусловный базовый доход», ББД), несмотря на его ауру «нового» социального решения, является чрезвычайно старой идеей (авторы относят его появление к «по крайней мере XVII веку»), активность его обсуждения с конца XX века связывается с кризисом социальной политики в ряде крупных экономик, хотя «пилоты» УБД в том или ином виде начаты ранее 1970-х годов: работа систематизирует 36 подобных проектов по типам.

Два крупнейших эксперимента по введению УБД в национальном масштабе известны в основном специалистам.

Это опыт Монголии, с 2010 года вводившей де-факто УБД через универсализацию детских пособий. Программа стартовала с декларации выплат около $89 на гражданина в месяц, на финише программы выплаты составляли $7–17, ее реализация увеличила госдолг Монголии с 31% ВВП до 48%, сократила бедность в стране на треть и потеряла в 2012 году политическую поддержку. Кроме того, это опыт Ирана 2010–2015 годов, 92% населения которого по схеме замены субсидий на потребление денежными выплатами в 29% медианного дохода получали на старте около $400 в месяц на домохозяйство — программа была свернута из-за макроэкономической дестабилизации и невозможности правительства Ирана индексировать УБД (он потерял 80% покупательной способности), а также санкций.

Анализ доклада покрывает гораздо более широкий спектр программ этого типа, в том числе программы минимального гарантированного дохода (МГД) — компенсирующих доплат к доходам домохозяйства ниже порогового значения (пример — программа «Ди Бао» в КНР, программы борьбы с бедностью в Закавказье и Турции).

Как констатируют авторы доклада, в отношении проектов УБД, в отличие от МГД, предположения о «дестимулировании труда» в целом не подтверждаются.

Моделирование же введения УБД авторами показывает, что предложенная схема в среднем на 60% менее эффективна в борьбе с бедностью, чем существующие программы. Авторы не исключают политической осуществимости УБД, констатируя лишь очень большие сложности как с общественной поддержкой таких реформ (они в этом плане существенно сложнее, чем кажутся), так и с конфигурацией налогового бремени для их финансирования. Универсальности в решении соцпроблем от УБД, как показывают авторы, ждать нельзя: часть проблем эта схема в теории решает, часть, напротив, усугубляет. «Нейтральный» (не сопровождающийся резким ростом налогового перераспределения) УБД возможен лишь в относительно богатых странах (в том числе в России). В целом УБД плохо совместим с существующими политическими и бюджетными моделями, хотя, как полагают авторы ВБ, пик интереса и числа «пилотов» УБД в мире явно не пройдет, во многом именно это причина того, почему «безусловного дохода» нет сейчас ни в одной стране мира.

Дмитрий Бутрин

«Если государство хочет решить проблему домашнего насилия, нужно выделить на это деньги». Доклад «Правовой инициативы» о мировом опыте борьбы с насилием в семье

Исследование затрагивает опыт 15 стран — Австралии, Австрии, Албании, Болгарии, Великобритании, Грузии, Кыргызстана, Молдовы, Нидерландов, Португалии, Сальвадора, США, Украины, Франции и Швеции. У каждой из них есть законодательные акты против внутрисемейного насилия. Проинтервьюирован 21 эксперт — практикующие юристы, разработчики законов, лидеры борьбы против домашнего насилия, авторы передовых концепций в этой области и исследователи.

Хотя жертвой домашнего насилия может стать человек любого пола, законодателям стоит учитывать, что оно связано с гендерным неравенством и представляет собой злоупотребление властью. Домашнее насилие происходит во всех социальных группах и может включать в себя физическое, сексуальное, экономические и эмоциональное насилие. Совершать такие преступления могут как действующие, так и бывшие партнеры.

Россия отстает от других развитых государств во всех аспектах борьбы с домашним насилием. В стране даже нет официальной статистики пострадавших от домашнего насилия.

Криминализации домашнего насилия

Опрошенные «Правовой инициативой» эксперты считают, что для решения проблемы домашнего насилия необходим комплекс мер, а не отдельный закон. Работать эти меры будут только при наличии политической воли и на первых этапах могут встретить сопротивление — так было в большинстве постсоветских стран. Для этого руководство на всех уровнях — от министров до начальников отделов полиции — должно давать подчиненным понять, что меры против домашнего насилия должны исполняться, а неисполнение грозит негативными последствиями.

В большинстве исследованных стран криминализация домашнего насилия была связана с теми или иными трудностями. Так, в обществе семейное насилие считают частным делом, а чиновники не всегда понимают необходимость его криминализации.

В Литве в 2013 году внесли поправки об обязательном возбуждении предварительного расследования во всех случаях, когда обнаружены признаки такого насилия, даже если жертва не подавала заявление. До этого дела о домашнем насилии попадали под категорию частно-публичного обвинения. Эксперты считают эффективной мерой борьбы с таким насилием перевод подобных преступлений в категорию именно публичного обвинения, когда доказательства собирает государство.

До этого дела о домашнем насилии попадали под категорию частно-публичного обвинения. Эксперты считают эффективной мерой борьбы с таким насилием перевод подобных преступлений в категорию именно публичного обвинения, когда доказательства собирает государство.

В Молдове в нынешнем виде статья о домашнем насилии (201.1 УК Республики Молдова) подразумевает и физическое, и психологическое насилие, в том числе изоляцию и унижение, а также лишение средств к существованию. Понятие «члена семьи» расширили: оно включает бывших мужей или жен, сожителей, а также бабушек, дедушек, братьев, сестер и внуков, даже если они не живут вместе с агрессором.

Эффективные меры по противодействию домашнему насилию

Защитные ордера — это юридический инструмент предотвращения внутрисемейного насилия. Обычно они бывают двух видов: временный чрезвычайный ограничительный ордер и судебный охранный ордер.

По сути оба вида ордеров запрещают агрессору причинять вред пострадавшим и их родственникам, вынуждают его покинуть дом, ограничивают доступ к жертве на работе и в общественных местах, к детям, ограничивают единоличное использование совместного имущества. Выдаются эти ордера по просьбе пострадавшего, родственников или социальных органов. Временный ордер выдает полиция, суд или органы юстиции после акта насилия, его нарушение грозит арестом или уголовным наказанием. Судебный охранный ордер выдает судья, который и определяет срок его действия.

Выдаются эти ордера по просьбе пострадавшего, родственников или социальных органов. Временный ордер выдает полиция, суд или органы юстиции после акта насилия, его нарушение грозит арестом или уголовным наказанием. Судебный охранный ордер выдает судья, который и определяет срок его действия.

В Швеции в случае необходимости пострадавшим выделяют телохранителей и электронные средства защиты и помогают им получать новые документы, жилье. В Турции выдают электронные браслеты, которые позволяют связаться с центром помощи, и приложение для экстренной связи с полицией. В Нидерландах и Австралии могут запретить агрессору находиться не только в жилище семьи, но и вблизи дома.

Но если наказание за нарушение условий ордера не определено, эта мера становится менее эффективной. Например, в Молдове в 2018 году 60% агрессоров нарушили условия ордеров. Хотя полиция обязана контролировать их и привлекать к уголовной ответственности за нарушение, она реагирует, только если об этом заявит пострадавший.

Шелтеры и бесплатная горячая линия, по мнению экспертов, тоже эффективны. Когда жертве некуда идти, увеличивается риск для жизни и здоровья — как самой пострадавшей, так и ее детей. Убежища должны быть легкодоступны, в них должна предоставляться психологическая и юридическая помощь. Например, государственные шелтеры в Грузии предлагают программы развития знаний и навыков для женщин. Цель этих программ — дать им возможность найти работу и жить самостоятельно после того, как они покинут убежище. Кроме того, важно, что при наличии убежища пострадавшие не остаются в безвыходном положении, когда они, пытаясь прервать насилие, в итоге могут убить агрессора.

Координация. Необходимы законы или практики, которые позволяют наладить сотрудничество между разными учреждениями. Но даже в тех юрисдикциях, где подобные практики были успешны, не обошлось без проблем. Например, в Кыргызстане, где суды, прокуратура, полиция, НКО и работники образования скоординированы, их усилия эффективны только в крупных городах. Проблемы с координацией были отмечены почти во всех исследованных странах. Необходим единый координирующий госорган, делают вывод в «Правовой инициативе».

Проблемы с координацией были отмечены почти во всех исследованных странах. Необходим единый координирующий госорган, делают вывод в «Правовой инициативе».

В Молдове в 2015 году НКО «Женский правовой центр» вместе с МВД разработала «Руководство по эффективным мерам вмешательства полицейских по делам о домашнем насилии», которое широко распространили среди полицейских. Помимо этого, Генпрокуратура составила инструкции, чтобы помочь прокурорам и следователям в квалификации актов домашнего насилия и их расследовании.

Неэффективные меры

Штрафы — это наказание и для потерпевших, так как они выплачиваются из семейного бюджета.

«Например, соседи вызвали полицию, их привозят и отправляют к дознавателю. Он говорит, надо написать заявление. И агрессору будет большой штраф. Конечно, женщина не станет писать заявление. Это развязывает насильнику руки».

Исполнительный директор Ассоциации кризисных центров Толкун Тюлекова, Кыргызстан

Если ввести высокие штрафы, это приведет к тому, что пострадавшие будут всеми силами скрывать факт насилия.

Коррекционные программы для агрессоров. Эта мера, несмотря на свою высокую стоимость, не имеет выраженного эффекта. По мнению опрошенных экспертов, такие программы могут быть эффективными, только если сам агрессор всерьез готов изменить себя. Кроме того, программы могут научить агрессора, как обойти закон, продолжая насилие. Суды в Шотландии, например, больше не посылают агрессоров на курсы управления гневом, потому что источник домашнего насилия — не гнев, а желание контролировать своих партнеров и близких.

Медиация. Все виды медиации показали низкую эффективность в процессах по семейным делам. Медиация скорее стирает историю, чем решает проблему. Участникам приходится соглашаться, что «все будет хорошо» и сотрудничать ради детей. Но насилие будет продолжаться, пока агрессор не видит для себя никаких последствий. Оно будет нарастать по тяжести, как показала практика исследованных стран.

Различные институты примирения. В Украине все еще применяется старая практика примирения жертвы и преступника. В таких случаях дело закрывается под давлением судьи и прокуроров, которые зачастую стремятся «сохранить семью». 50% дел о домашнем насилии в Украине заканчивается мировым соглашением. Полицейские могут пугать жертву тем, что «у детей будет судимый отец», их матери — рассказывать, что их тоже всегда били, и женщины поддаются уговорам. Насилие по большей части не будет уменьшаться либо будет принимать все более жестокие формы. Положительный пример — США, где примирение в таких делах запрещено.

В таких случаях дело закрывается под давлением судьи и прокуроров, которые зачастую стремятся «сохранить семью». 50% дел о домашнем насилии в Украине заканчивается мировым соглашением. Полицейские могут пугать жертву тем, что «у детей будет судимый отец», их матери — рассказывать, что их тоже всегда били, и женщины поддаются уговорам. Насилие по большей части не будет уменьшаться либо будет принимать все более жестокие формы. Положительный пример — США, где примирение в таких делах запрещено.

Экономическая эффективность борьбы с домашним насилием

Все опрошенные эксперты считают, что вмешательство в насилие на ранней стадии экономически эффективнее. Обеспечение защиты и социальной поддержки жертв домашнего насилия стоит больших денег, но разбираться с последствиями насилия еще дороже. Помещение в шелтер и охранный ордер обойдутся дешевле, чем расследование уголовного дела об убийстве, судебное разбирательство, заключение в тюрьму на несколько лет и содержание осиротевших детей.

По оценкам Джеймса Фирона из Стенфордского университета и Анке Хеффлер из Оксфордского университета, ежегодные затраты, связанные с домашним насилием, на международном уровне составляют 4,3 трлн долларов.

Всемирный Банк в своем отчете «Женщины, бизнес и законы» за 2019 год констатирует, что наличие законодательства против домашнего насилия способствует экономическому росту в стране.

«Самое экономически эффективное — это проводить кампании по предотвращению домашнего насилия… Если государство хочет решить проблему домашнего насилия, нужно выделить на это деньги».

Врио иcполнительного директора центра Domestic Violence Victoria Элисон Макдональд, Австралия

Наименее экономически эффективными мерами по борьбе с домашним насилием названы коррекционные программы для агрессоров — они дороги и имеют положительный эффект, только если сам агрессор серьезно настроен на изменения.

Проблемы преследования семейных агрессоров

Поведение судей, прокуроров и полиции часто дискриминационное. Эксперт из Швеции называет самой большой проблемой их стереотипы и убеждения. Например, при рассмотрении дел об изнасиловании судьи спрашивают, во что была одета потерпевшая. Сама система уголовного преследования и так способствует вторичной травматизации женщин интенсивными допросами.

Эксперт из Швеции называет самой большой проблемой их стереотипы и убеждения. Например, при рассмотрении дел об изнасиловании судьи спрашивают, во что была одета потерпевшая. Сама система уголовного преследования и так способствует вторичной травматизации женщин интенсивными допросами.

«Вы можете иметь прекрасные законы, но если уголовное правосудие осуществляется человеком, который говорит, что домашнее насилие — это частное дело и государство не должно вмешиваться в это, закон не будет работать».

Профессор криминологии Николь Уэстмарланд, Великобритания

Хороший пример практики, позволяющей избежать вторичной травматизации пострадавших, дает Грузия: если поступил звонок о домашнем насилии, среди полицейских, выезжающих на вызов, обязательно должна быть женщина. Полиция, прокуроры и судьи проводят обширные тренинги по предотвращению вторичной травматизации и распространению гендерной чувствительности.

При рассмотрении дел о домашнем насилии судьи часто обвиняют пострадавших. По словам эксперта из Франции Изабель Тьелью, из-за предубеждений судьи освобождают от ответственности состоятельных и образованных агрессоров, так как идентифицируют себя с ними и обычно не верят, что те могли совершить насилие. Судьи редко готовы учиться, а в некоторых юрисдикциях, например, в Австрии требовать от них обязательного прохождения обучения невозможно — это будет расценено как посягательство на независимость суда.

По словам эксперта из Франции Изабель Тьелью, из-за предубеждений судьи освобождают от ответственности состоятельных и образованных агрессоров, так как идентифицируют себя с ними и обычно не верят, что те могли совершить насилие. Судьи редко готовы учиться, а в некоторых юрисдикциях, например, в Австрии требовать от них обязательного прохождения обучения невозможно — это будет расценено как посягательство на независимость суда.

Серьезная проблема и источник фрустрации для сотрудников правоохранительной системы — отказ самих пострадавших сотрудничать со следствием. Часто женщины не хотят, чтобы их партнеров посадили в тюрьму. Система должна быть подготовлена к этому — необходимы тренинги, протоколы работы с пострадавшими, основанные на терпении и отсутствии осуждения.

Меры по борьбе с домашним насилием, которые встретили сопротивление

Самый сильный фактор, осложняющий борьбу с домашним насилием — культурные нормы, которые могут перевешивать в сознании общества нормы права.

«Насилие против женщин — это ментальность. Изменить ментальность может оказаться сложнее, чем найти деньги на дорогостоящие услуги. Никакие законы тут не помогут. Нужно время на обучение».

Адвокат Тамар Деканосидзе, Грузия

Практика исследованных стран показала, что наличие решительной политической воли помогает справиться с тем, что культурные нормы и стереотипы способствуют несерьезному отношению к домашнему насилию, в том числе со стороны полиции, следователей, прокуроров и судей.

Охранные ордера и требование к агрессору покинуть жилище встретило яростное непонимание и неприятие у украинских законодателей. Они воспринимали эту меру как посягательство на собственность. Однако разъяснительная работа в конце концов дала результат.

Во Франции судьи сопротивляются попыткам ограничить права агрессоров на встречи со своими детьми. Их гендерные стереотипы и практика, в которой они видели много малолетних правонарушителей, выросших без отцов, способствуют тому, что судьи часто отказываются ограничить подобные контакты, даже когда это опасно для самих детей и их матерей.

Выводы

Решение задач по борьбе с домашним насилием зависит только от политической воли, без которой невозможно справиться с культурными стереотипами и контекстом. Если учесть опыт и уроки других стран, Россия окажется в выгодном положении — ей не придется самой прокладывать эту дорогу.

Предотвращение домашнего насилия невозможно без масштабной реформы образования, повышения осведомленности общества о гендерном насилии и кампаний, направленных на изменение норм поведения.

По мнению опрошенных экспертов, для эффективного реформирования необходимо искать союзников на руководящих должностях в профильных органах власти, которые понимают проблему и ясно дадут понять своим подчиненным, что домашнее насилие — это сфера ответственности государства.

Полный текст доклада «Самое опасное место: обзор мер по противодействию домашнему насилию. Международный опыт» можно прочитать на сайте проекта «Правовая инициатива»

Каких олигархов имеет в виду британский доклад о «российском вмешательстве»

Самый обсуждаемый в Лондоне документ последнего времени – доклад британских разведслужб правительству о «российском вмешательстве». Его многие сразу окрестили «докладом о российском невмешательстве», поскольку про «вмешательство» там очень и очень немного. Более того, весь доклад – образец наихудшего британского бюрократического творчества, что уже отметили многие независимые комментаторы.

Его многие сразу окрестили «докладом о российском невмешательстве», поскольку про «вмешательство» там очень и очень немного. Более того, весь доклад – образец наихудшего британского бюрократического творчества, что уже отметили многие независимые комментаторы.

Весь его смысл можно свести к одному странному выводу: «В отличие от США разведывательное сообщество Британии не анализировало вмешательство России в Brexit, а стоило бы – даже если его и не было, это послужило бы торжеству демократии».

А дальше доклад совершенно предсказуемо обрушивается на российских олигархов в Великобритании. Британцы, правда, пока не называют их «пятой колонной», но это, кажется, дело самого ближайшего будущего. Из самого доклада и последующих пояснений премьера Джонсона ясно следует, что надо принять самые жесткие меры по отношению к местным российским олигархам, которые вовсю «работают на Путина». Непонятно только, к каким именно «олигархам». Публикация доклада сопроводилась уже сильно несвежей информацией о лицах, через которых Кремль якобы подрывает британский суверенитет. Как и полтора года назад, снова были упомянуты имена Александра Темерко и Любови Чернухиной.

Как и полтора года назад, снова были упомянуты имена Александра Темерко и Любови Чернухиной.

Темерко – бывший заместитель председателя правления ЮКОСа, которому британское правительство дало политическое убежище и гражданство и в экстрадиции которого в Россию отказали еще в 2005 г. Одним словом, ярый противник «кремлевского режима», что следует и из многих его интервью. Он даже официально именует себя «английский бизнесмен украинского происхождения». Все эти годы Темерко совершенно открыто, официально и добросовестно спонсировал консервативную партию. Передал ей около 1,5 млн фунтов. Во всех документах это отражено. Но британские бюрократы считают, что это, оказывается, Путин руками и деньгами Темерко коррумпировал британское правительство. То есть, если следовать британской логике, в недрах консервативной партии окопалась глубоко законспирированная ячейка сотрудников ГРУ из числа бывших топ-менеджеров ЮКОСа. И теперь эти люди разрушают добрую старую Англию с помощью секретных спецбюджетов.

Кстати, крайне немаловажным выводом доклада стало то, что хваленый закон «О криминальных финансах», и в особенности его положения о судебных приказах с требованием объяснить происхождение «непонятного богатства», совершенно не работает против бывших наших. А ведь закон принимали специально, чтобы бороться с «грязными деньгами российских олигархов и российской мафии». Насчет мафии неизвестно, но олигархи выигрывают у британских бюрократов с сухим счетом. Пока жертвами закона пали только сын сидящего экс-премьера Молдавии, на карманные деньги купивший себе джип Bentley, и жена тоже пребывающего в заключении азербайджанского банкира с «необъяснимыми» домиком возле лондонского универмага Harrods и 15 млн фунтов, потраченных на покупки в нем же. Ни один российский олигарх так и не пострадал. А окончательное фиаско британские правоохранители потерпели в попытке выяснить, откуда деньги у родственников Назарбаева на три особняка общей стоимостью под 100 млн фунтов. Их же родной британский суд им объяснил, что все источники совершенно «прозрачны», а еще выписал счет на 1,5 млн фунтов юридических расходов, подлежащий оплате из средств налогоплательщиков.

При этом всем доподлинно известно, что «грязные деньги российских олигархов» в Британии и ее окрестностях имеются. Это записано в многочисленных решениях английских судов по поводу и банкира Пугачева, и бывших менеджеров банка «Траст», и бывшего директора НПО «Космос» Чернякова, и еще пары дюжин иных бизнесменов разного калибра. Все они приехали в Великобританию с уголовными делами в багаже, все привезли с собой деньги сомнительной чистоты, всем им дали политическое убежище или отказали в экстрадиции. И сейчас потихоньку все эти сомнительные деньги Россия через британские суды пытается у них забрать. Но процесс этот – на десятилетия, а пока деньги совершенно свободно лежат в британских банках и, что нельзя исключать, тратятся на поддержание разных британских политических партий и политиков.

Очень сомнительно, чтобы британское правительство заинтересовалось именно этими деньгами и именно этими олигархами. Хотя пример последнего доклада говорит о том, что в Британии и такое возможно.

Многим в Британии нравится думать и читать о том, что «Борис Джонсон вот-вот размахнется и расправится со всеми пропутинскими олигархами». Но Британия – такая страна, где замахиваться и бить надо очень осторожно. Можно ненароком задеть не «кремлевских олигархов», а других, своих, пусть и с деньгами не очень понятного происхождения. Ведь перед британской Фемидой все равны. Даже премьер-министр.

Типологические отчеты ФАТФ

Типологические отчеты ФАТФ

В настоящее время на сайте ФАТФ в открытом доступе на английском языке размещено более 60 различных типологических публикаций. Англоязычные версии публикаций доступны по ссылке.

Переведенные на русский язык версии типологических отчетов:

- Отчет ФАТФ: Отмывание денег, основанное на торговых операциях (декабрь 2020)

- Отчет ФАТФ: Виртуальные активы. Признаки отмывания денег и финансирования терроризма (сентябрь 2020)

- Риски отмывания денег и финансирования терроризма, связанные с COVID-19, и ответные меры в области политики (май 2020)

- Отчет ФАТФ: Руководство по оценке рисков финансирования терроризма (июль 2019)

- Профессиональное отмывание денег (июль 2018)

- Сокрытие бенефициарной собственности (июль 2018)

- Финансовые потоки, связанные с торговлей людьми (июль 2018)

- Отчет ФАТФ: Финансирование вербовки в террористичеких целях (январь 2018)

- Доклад ФАТФ: Отмывание денег путем перевозки наличных денежных средств (октябрь 2015)

- Отчет ФАТФ: Риски и уязвимости отмывания денег / финансирования терроризма, связанные с золотом (июль 2015)

- Отчет ФАТФ — Финансирование террористической организации Исламское государство Ирака и Леванта (ИГИЛ) (февраль 2015)

- Отчет ФАТФ: Виртуальные валюты – ключевые определения и потенциальные риски в сфере ПОД/ФТ (июнь 2014)

- Отчет ФАТФ: «Финансовые потоки, связанные с незаконным оборотом афганских опиатов» (июнь 2014)

- Риск незаконного использования некоммерческих организаций в террористических целях (июнь 2014)

- Отчет ФАТФ: Роль систем типа «Хавала» и других провайдеров аналогичных услуг в отмывании денег и финансировании терроризма (октябрь 2013)

- Отчет ФАТФ: Уязвимости профессиональных юристов с точки зрения отмывания денег и финансирования терроризма (июнь 2013)

- Незаконная торговля табаком (июнь 2012)

- Конкретные факторы риска, связанные с легализацией (отмыванием) доходов от коррупции (июнь 2012)

- Организованное морское пиратство и связанные с ним похищения с целью выкупа (июль 2011)

- Риски отмывания денег, возникающие в результате торговли людьми и незаконного ввоза мигрантов (июль 2011)

- Отмывание доходов от коррупции (июнь 2011)

- Отмывание денежных средств посредством провайдеров трастовых услуг (октябрь 2010)

- Новые способы платежей (сентябрь 2010)

- Уязвимость зон свободной торговли к отмыванию денег (март 2010)

- Противодействие финансированию распространения оружия массового уничтожения: отчет о состоянии дел по разработке политики и консультациям (февраль 2010)

- Отмывание денег и финансирование терроризма в секторе ценных бумаг (октябрь 2009)

- Проблема отмывания денег через футбольный сектор (июль 2009)

- Уязвимость казино и игорного сектора (март 2009) — версия доступна только на английском языке

- Отчет о финансировании распространения оружия массового уничтожения (июнь 2008)

- Уязвимые места коммерческих интернет-сайтов и систем интернет-платежей, позволяющие использовать их для отмывания денег и финансирования терроризма (июнь 2008)

- Стратегии оценки рисков легализации денежных средств, полученных преступным путем, и финансирования терроризма (июнь 2008)

- Финансирование терроризма (февраль 2008)

- Отмывание денег и финансирование терроризма через сектор недвижимости (июнь 2007)

- Отмывание денег с использованием карусельной схемы уклонения от НДС (февраль 2007)

- Комплексные методы легализации денежных средств, полученных преступным путем. Региональное исследование (февраль 2007)

- Противозаконное использование корпоративных структур, включая провайдеров услуг траста или компании (октябрь 2006)

- Отчет о новых способах платежей (октябрь 2006)

- Отмывание денег в сфере торговли (июнь 2006)

Региональное исследование (февраль 2007)

Региональное исследование (февраль 2007)Деньги — Рефераты бесплатно

Реферат на тему: Деньги

Содержание

Введение

1. Виды денег

1.1. Монеты

1.2. Банкноты

1.3. Казначейские билеты

1.4. Денежные суррогаты или заменители денег

2. Функции денег

2.1. Главная функция денег

2.2. Основные функции денег

2.3. Производные функции денег

Заключение

Библиография

Введение

Деньги — это инструмент управления жизнью отдельного человека и общества в целом. Деньги — это документ, дающий право на получение любых жизненных благ и имущества. Деньги всегда находятся рядом с человеком. Наличные деньги человек носит в кармане, безналичные деньги держит на пластиковой расчетной карте, на банковских вкладах и счетах.

Наличные деньги человек носит в кармане, безналичные деньги держит на пластиковой расчетной карте, на банковских вкладах и счетах.

Роль денег в управлении человеческим обществом ярко охарактеризовал главный герой романа Мопассана «Монт-Ориоль» банкир Андермат, говоря, что «…деньги — это… сгусток всех видов деятельности, которые во все времена захватывали и влекли людей: тут и политика, и война, и дипломатия. …Великие битвы нашего времени — это битвы, в которых сражаются деньги. И вот я вижу перед собой свои войска: монеты по сто су — это рядовые в красных штанах, золотые по двадцать франков — блестящие молодые лейтенанты, стофранковые кредитки — капитаны, а тысячные билеты — генералы. И я сражаюсь».

На вопрос: «Что такое деньги?» можно дать простой ответ: «Деньги — это товар, который всегда можно обменять на любой другой товар, услугу, работу, юридические права, нематериальные блага (например, оплатить лечение, получить власть и т. п.)».

Однако этот же вопрос, заданный в другом аспекте, например, «Что такое деньги как экономическая категория?», вызывает большие трудности с ответом. Эти ответы могут быть: «Деньги — это знак обмена», «Деньги — это кристаллизация меновой стоимости», «Деньги — это всеобщий товар-эквивалент», «Деньги — это искусственная социальная условность, т. е. продукт соглашения людей», «Деньги — это средства платежа, измерения стоимости и ее накопления», «Деньги — это вид ценной бумаги, имеющей автономность движения и возможность аккумуляции» и т. д.

Эти ответы могут быть: «Деньги — это знак обмена», «Деньги — это кристаллизация меновой стоимости», «Деньги — это всеобщий товар-эквивалент», «Деньги — это искусственная социальная условность, т. е. продукт соглашения людей», «Деньги — это средства платежа, измерения стоимости и ее накопления», «Деньги — это вид ценной бумаги, имеющей автономность движения и возможность аккумуляции» и т. д.

1. Виды денег

Деньги бывают четырех видов:

- монеты;

- банкноты;

- казначейские билеты;

- денежные суррогаты или заменители денег.

1.1. Монеты

Название «монета» (от латинского глагола «монес» — советовать) происходит от первого монетного двора, учрежденного в Риме в Vв. до н.э. при храме богини Юноны-Монеты (Юноны-Советчицы).

Монета- это денежный знак, отчеканенный из металла: золота, серебра, меди, других металлов и их сплавов. Имеет лицевую (аверс) и оборотную (реверс) стороны и обрез (гурт).

Монеты из драгоценных металлов являются законным средством платежа. Они обычно выпускаются как памятные (юбилейные) монеты и имеют не номинальную, а рыночную стоимость. Выпускаются для нумизматов и для торговли на бирже драгоценных металлов.

1.2. Банкноты

Банкноты делаются из бумаги и представляют собой банковские билеты, выпускаемые Центральным банком государства. По существу банкноты являются векселем государственного банка. Банкноты теоретически должны быть обеспечены драгоценными металлами и другими активами государственного банка. Банкноты не обмениваются на золото и по экономической природе не отличаются от казначейских билетов.

1.3. Казначейские билеты

Казначейские билеты- это бумажные деньги, выпускаемые казначейством, т. е. правительственным учреждением, ведающим кассовым исполнением государственного бюджета. Их выпуск необходим, как правило, для покрытия бюджетного дефицита. Выпуск казначейских билетов характерен для слаборазвитых стран. В Российской Федерации их нет.

В Российской Федерации их нет.

1.4. Денежные суррогаты или заменители денег

Денежные суррогаты или заменители денег — это коммерческие ценные бумаги, предназначенные для совершения платежей и различных имущественных сделок. Это чеки (расчетные, дорожные, еврочеки), векселя, закладные, залоговые свидетельства, сертификаты банков, а также банковские карты.

Банковская карта — это средство для составления расчетных и иных документов, подлежащих оплате за счет клиента. Функционирование банковских карт производится в соответствии с документом «Положение о Порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием», утвержденным письмом ЦБ РФ от 9 апреля 1998 г. № 23-П. Банковская карта бывает расчетной и кредитной. Расчетная карта предназначена для оплаты товаров и услуг, а кредитная, для получения кредита в банке.

Существует также понятие «электронные деньги».Электронные деньги означают перевод денег со счета на счет, начисление процентов и другие операции посредством передачи электронных сигналов без участия бумажных носителей денег. Пользование электронными деньгами производится с помощью электронного кошелька. Электронный кошелек — это любая пластиковая карта или функция карты, содержащая реальную ценность в форме электронных денег, которые владелец карты заплатил заранее. Снятие наличных денег может быть произведено через банкомат. Банкомат или Автоматическая Кассовая Машина представляет собой автоматический кассовый автомат или отдельно стоящий автомат, выдающий наличные деньги и предоставляющий информацию или услуги клиентам, имеющим пластиковую карту.

Пользование электронными деньгами производится с помощью электронного кошелька. Электронный кошелек — это любая пластиковая карта или функция карты, содержащая реальную ценность в форме электронных денег, которые владелец карты заплатил заранее. Снятие наличных денег может быть произведено через банкомат. Банкомат или Автоматическая Кассовая Машина представляет собой автоматический кассовый автомат или отдельно стоящий автомат, выдающий наличные деньги и предоставляющий информацию или услуги клиентам, имеющим пластиковую карту.

2. Функции денег

2.1. Главная функция денег

Наиболее характерной чертой денег является их абсолютная ликвидность, т. е. способность практически мгновенно и без потерь обмениваться на все иные виды активов. Ни один из прочих активов этим свойством не обладает в полной мере. Это и определяет главную функцию денег.

Главная функция денег – создание оптимальных условий обмена, сведение к минимуму времени и транзакционных издержек как следствие абсолютной ликвидности денег.

Человек, живущий и работающий в одиночестве, в деньгах не нуждается. Спасая вещи с тонущего корабля на необитаемом острове, Робинзон Крузо менее всего обрадовался деньгам. И действительно, необходимость в деньгах отпадает, если отсутствует товарообмен.

В связи с тем, что деньги являются инструментом обмена, необходимо, чтобы этот обмен стал нормой человеческой деятельности. Для возникновения регулярного обмена необходимы три условия – разделение труда, частная собственность и относительные цены, возможность их соизмерения.

Если группа людей живет изолированно, то в деньгах нет необходимости, люди могут распределять продукты своего труда по-родственному или, прибегая к посредничеству старейшин, вождей и т. п. Наконец, люди могут обмениваться продуктами своего труда без денег, осуществляя непосредственный обмен товара на товар, т. е. бартер. Бартером называется непосредственный обмен товара на товар, осуществляемый без посредничества денег.

По мнению выдающегося исследователя денег Пола Эйнцига (1897–1973), общество может быть безденежным по следующим причинам:

· низкий уровень общественного интеллекта;

· отсутствие адекватного чувства ценности;

· низкая стадия экономического развития;

· отсутствие развитой системы платежей;

· отсутствие системы частной собственности;

· наличие тоталитарной плановой экономики;

· религиозные предрассудки относительно денег;

· наличие изолированных самодостаточных хозяйственных единиц;

· чрезвычайная нехватка денег;

· недоверие к денежной системе как результат злоупотреблений;

· существование чистого бартера.

Однако при возрастании народонаселения, углублении специализации, расширении территории обмена бартер требует все больше затрат времени и усилий. Именно тогда для преодоления неэффективности бартера появляются деньги. Таким образом, главное назначение (главная функция) денег в экономической системе сводится к максимальному удешевлению и ускорению обмена благами.

2.2. Основные функции денег

На протяжении длительной истории на разных ее этапах деньги исполняли пять специфических функций: меры стоимости, средства обращения, средства платежа, средства накопления и мировых денег.

Функция денег как мера стоимости состоит в том, что деньги своей потребительной стоимостью измеряют стоимость любого товара (всех товаров). Эта функция выражает содержание денег. Денежное выражение стоимости товара называется ценой. Цена – законченный вид меновой стоимости, она представлена в самом обмене.Если деньги являются единицей счета, то можно определить стоимость денег в терминах благ. Цена денег измеряется в количестве блага, на которое деньги могут быть обменены. Если единица блага А может быть обменена на две единицы денег, то стоимость денег равна А/2. Цена денег, выраженная в благе А обратно денежной цене этого блага.

Цена денег измеряется в количестве блага, на которое деньги могут быть обменены. Если единица блага А может быть обменена на две единицы денег, то стоимость денег равна А/2. Цена денег, выраженная в благе А обратно денежной цене этого блага.

Функция меры стоимости выполняется деньгами идеально. Это означает, что для определения цены не нужны реальные, а лишь идеально представленные деньги. Товары входят в процесс обращения уже с названными ценами, но при этом у продавцов может и не быть денег.

Функция денег как средства обращения выполняется в сфере обращения. Это сфера смены форм стоимости из товарной в денежную и наоборот.

В самом общем виде закон денежного обращения может быть сформулирован так: количество денег, обслуживающих товарооборот, должно находиться в прямой пропорциональной зависимости от суммы цен товарной массы и в обратной пропорциональной зависимости от скорости обращения денег.

Знаков денег в обращении должно быть столько, сколько обращалось бы золота, которое они заменяют. В случае превышения количества денежных знаков объема денег, необходимых для обращения, возникает явление, называемое инфляцией. В результате инфляции происходит рост общего уровня цен (последние растут в основном в одинаковой пропорции) и стоимость денег падает. Из определения инфляции следует, что она может существовать лишь в условиях бумажного денежного обращения.

В случае превышения количества денежных знаков объема денег, необходимых для обращения, возникает явление, называемое инфляцией. В результате инфляции происходит рост общего уровня цен (последние растут в основном в одинаковой пропорции) и стоимость денег падает. Из определения инфляции следует, что она может существовать лишь в условиях бумажного денежного обращения.

Функцию денег как средства обращения способен выполнять любой материальный предмет (ракушки, скот, меха, слитки металла, куски бумаги, электронные записи и т. п.). Но вещь, выполняющая функцию средства обращения, обязана обладать существенным качеством: люди должны быть согласны обменять деньги на любые вещи, и наоборот.

Очень большие преимущества деньги приносят для экономического общества при их использовании в качестве средства обращения при производстве, распределении и потреблении. Индивиду не нужно решать сложную и трудоемкую проблему обмена своего продукта на другой продукт, обладающий необходимыми свойствами. В денежной экономике можно всецело сосредоточиться на производственных, технических и научных проблемах.

В денежной экономике можно всецело сосредоточиться на производственных, технических и научных проблемах.

Благодаря функционированию денег в качестве средства обращения преодолеваются те индивидуальные временные и пространственные границы, которые характерны при непосредственном обмене товара на товар. А это означает, что деньги как средство обращения способствуют развитию товарного обмена, разделению труда, специализации и экономическому прогрессу в целом.

Функция денег как средства платежа тесно связана с функцией средства обращения. Товары обмениваются на деньги в настоящем, они также могут трансформироваться в обещание заплатить деньги в будущем. Таким образом, деньги помогают осуществлять фьючерсные платежи. В современном обществе взаимные долги приняли огромные размеры. В настоящее время заключаются многочисленные фьючерсные контракты со сроками исполнения через несколько дней, месяцев, лет и даже десятилетий. В данном случае трансакции товар – деньги и деньги – товар разорваны во времени. Это означает, что продавец блага получает за него деньги не сразу, а через определенный срок либо покупатель, заплатив деньги, не сразу получает товар. И потому между заемщиками и кредиторами могут возникнуть проблемы. При этом инфляция играет на руку заемщикам (должники выплачивают долг обесцененными деньгами) и невыгодна кредиторам.

Это означает, что продавец блага получает за него деньги не сразу, а через определенный срок либо покупатель, заплатив деньги, не сразу получает товар. И потому между заемщиками и кредиторами могут возникнуть проблемы. При этом инфляция играет на руку заемщикам (должники выплачивают долг обесцененными деньгами) и невыгодна кредиторам.

Функция средства платежа – «интегральная функция», она действует как своеобразный результат функций средства накопления, меры стоимости, но главным образом – средства обращения. Следует отметить особо, что в последние годы все большее количество сделок осуществляется в кредит на основе пластиковых карточек и банковских электронных счетов. Именно поэтому многие экономисты считают, что в настоящее время функция средства платежа практически слилась с функцией средства обращения.

Функция денег как средство накопления – вспомогательная функция, так как при накоплении денег или денежных знаков они выходят из обращения. Если товаропроизводитель после продажи товара длительное время не покупает другой товар, то тем самым он изымает деньги из обращения, накапливает их, образует сокровища.

Сокровища накапливают частные лица и государство — в форме государственных (национальных) золотых запасов, хранящихся в центральном банке страны. В условиях рыночной экономики сокровище как форма накопления богатства («праздно лежащие», «пребывающие в покое» деньги) имеет второстепенное значение, поскольку главное — это оборот, ускорение движения денег.

В принципе, функцию средства накопления (сохранения ценности) может выполнять любой актив: ценные бумаги, дома, земля, предметы искусства. Более того, эти прочие активы могут приносить доход (процент, прибыль, ренту). Так почему же чаще всего в виде средства накопления используют именно деньги, а не иные активы? Оказывается, что все прочие активы, кроме денег, менее приспособлены для выполнения функции средства накопления.

Функция мировых денег выполняется в процессе обслуживания экономических связей между странами. Деньги в этом случае обращаются на мировом рынке и выступают при этом международным платежным средством при погашении долговых обязательств, часто возникающих между странами, международным покупательным средством при покупке товаров за границей за наличные и всеобщим средством перенесения богатства из одной страны в другую при уплате военной контрибуции, предоставлении внешних займов и т. д. В международном обмене используется расчет в золоте по весу. Бывает, что валюта некоторых стран пользуется особым доверием и может играть роль посредника.

д. В международном обмене используется расчет в золоте по весу. Бывает, что валюта некоторых стран пользуется особым доверием и может играть роль посредника.

По словам К. Маркса, на мировом рынке национальные деньги сбрасывают свои «национальные мундиры»(монет, бумажных и кредитных денег) и выступают в форме благородных металлов. Однако после распада Бреттон-Вудской международной системы в 1971 г. национальные деньги практически утратили всяческую связь с золотом и прочими драгоценными металлами. Поэтому в экономической литературе появилась точка зрения, согласно которой функция мировых денег прекратила свое существование. Однако это не так. Данная функция перестала себя проявлять в традиционном виде. Вместе с тем функцию мировых денег в настоящее время выполняют так называемые резервные валюты.

2.3. Производные функции денег

В отличие от основных производные функции сути денег не определяют, но существенно дополняют и конкретизируют.

Информационная функция. Роль данной функции возрастает с развитием денег как таковых. На ранних стадиях товарно-денежных отношений информационная функция себя проявляла незначительно. Однако ситуация кардинально изменилась с возникновением банковской системы, и особенно – с выделением центральных банков. Центральный банк, монополизировав эмиссию денег, обрел возможность получать подробную информацию о массе, структуре, скорости обращения денег, а также о многих других явлениях экономической жизни общества. Денежные потоки в банковском секторе, проходя через счета коммерческих банков и небанковских институтов, эту информацию конкретизируют и уточняют.

Подлинная революция в данной области началась в 1970-х гг. в связи со стремительным развитием электронных денег. Лавинообразное распространение пластиковых карточек позволяет получить детальную картину денежных потоков, по которым можно делать важные выводы о состоянии экономики в целом. К тому же электронные деньги существенно сужают масштабы деятельности теневой экономики, которая, естественно, тяготеет к использованию наличных денег, позволяющих скрывать незаконную информацию. Вместе с тем проблема»грязных»денегв современной экономике приобрела глобальные масштабы, о чем свидетельствует, в частности, стремительно растущий поток специальных научных исследований, появившихся в последние годы

Производительная функция базируется на трех основных функциях денег: меры стоимости, средства обращения и средства накопления.

Производительность денег как меры стоимости – появление денег как общей счетной единицы является основой производительности денег. Деньги экономят ресурсы и снижают количество оценочных операций.

Производительность денег как средства обращения – в качестве функции средства обращения деньги также способствуют повышению производительности. Функция денег как средства обращения является своеобразным фундаментом производительной функции денег.

Производительность денег как средства накопления –для успешного выполнения функции средства накопления экономический актив должен быть ликвидным, требовать минимума издержек на хранение. Деньги – самый ликвидный экономический актив и имеет невысокие издержки хранения. Это также лежит в основе производительной функции денег.

Сеньоражная функция (функция эмиссионного дохода) возникает при двух необходимых условиях: 1) монополии на производство денег (монетная регалия) и 2) более низких издержках производства денег, чем цена, которую они демонстрируют в обращении. Сам характер денег подразумевает их монопольный характер. К примеру, картофель или зерно в обычных условиях не может быть монопольным товаром. Деньги же по своей сути требуют монополизации производства.

В современных условиях монополией на производство денег обладает центральный банк страны. Поэтому деньги центрального банка являются одним из важных источников дохода государства. Почти на протяжении всей истории издержки производства денег были более низкими, чем номинал, который они представляли.

Регулирующая функция – деньги обладают способностью оказывать регулирующее воздействие на развитие экономики. Уже много веков назад с помощью денег реализовалась фискальная (бюджетно-налоговая) политика государства. В последние десятилетия всемерно усилилось значение монетарной (денежно-кредитной)политики. Центральный банк превратился в подлинный центр регулирования экономического развития страны, используя такие инструменты, как управление денежной массой посредством операций на открытом рынке, формирования учетной ставки и т. п. Не случайно экономической доктриной развитых стран с 1970-х гг. стал монетаризм.

Институциональная функция –деньги оказывают революционное влияние на институциональное развитие экономики. Деньги являются одним из главных атрибутов демократизации общества. Еще в Древней Греции развитие денежного обращения служило важнейшим фактором формирования греческой демократии. Деньги подточили устои феодального и социалистического общества, разрушив эти архаичные экономические уклады. Деньги всемерно повышают свободу экономического развития как на макро-, так и на микроуровне. Многочисленные исторические примеры наглядно доказывают большую живучесть и гибкость, способность к прогрессу рыночных обществ с высоким развитием денежных отношений. В денежной экономике экономический индивид получает несравненно более высокий уровень свободы выбора по сравнению с индивидом в безденежном обществе. Воинственная Спарта потерпела поражение в противоборстве с торговыми Афинами, Древняя Персия – с Древней Грецией, СССР – с США, ГДР – с ФРГ прежде всего именно по этой причине.

Заключение

Современное общество немыслимо без денег. Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги – это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру — непосредственному обмену товаров и услуг на другие товары и услуги — очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. Это требует выискивания всех потенциальных партнёров по обмену, способных удовлетворить потребности и пожелания друг друга в товарах и услугах, а затем достижения согласия по условиям обмена. Таким образом, бартер приводит к высоким издержкам, связанным с поиском, и трансакционным издержкам. Другими словами, при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности.

Деньги служат также расчетной единицей или «мерой стоимости». Роль денег как «единицы измерения» позволяет использовать установленные цены для сделок. Функции денег, как расчетной единицы, позволяют измерять экономические величины понятным для всех (почти) способом. Помимо того, что деньги служат средством обмена и расчетной единицей, они ещё обеспечивают очень удобный способ сбережения (средство сбережения). Как «средство сбережения» деньги облегчают процесс осуществления накопления из текущего дохода за счет гарантирования будущей покупательной способности. Деньги уникальны по своей простоте, как средство платежа за товары и услуги: они обладают самой высокой ликвидностью среди всех финансовых средств.

Библиография

- Балабанов И.Т., Гончарук О.В., Савинская Н. А.Деньги и финансовые институты. Краткий курс.СПб.: Питер, 2002.

- Макконнелл К.Р., Брю С.Л. Экономикс. М., 1992.

- СелищевА. Деньги. Кредит. Банки: Учебник для вузов. СПб.: Питер, 2007.

- Чепурин М.Н., Киселева Е.А. Курс экономической теории. Учебник. Киров.: «АСА», 1998.

- Шарипова А.Ю. Экономическая теория: Тексты лекций. Новосибирск.: НИНХ, 1993.

Британский парламент опубликовал доклад о ″грязных деньгах″ из России | Новости из Германии о Европе | DW

Комитет британского парламента по иностранным делам в понедельник, 21 мая, опубликовал доклад о «грязных деньгах» из России. Ущерб, который они «способны нанести внешнеполитическим интересам Соединенного Королевства, затмевает выгоду от совершаемых в Сити российских транзакций», — утверждают составители доклада.

Великобритания не должна закрывать глаза на действия «клептократов президента Путина и нарушителей прав человека», которые с помощью отмывания денег «ослабляют наши альянсы и подрывают веру в наши институты», говорится в документе.

«В Великобритании отмываются сотни миллиардов фунтов стерлингов»

Ранее в мае Национальное антикриминальное агентство сообщило, что объем ежегодно отмываемых в Великобритании денег составляет сотни миллиардов фунтов стерлингов. Использование Лондона в качестве «базы для коррупционных активов связанных с Кремлем лиц» влечет последствия для национальной безопасности Великобритании, отмечается в докладе.

По мнению представителей комитета, британской стороне совместно с международными союзниками следует усложнить выпуск Россией суверенных облигаций, которые не являются объектом санкций, через находящиеся под ограничительными мерами банки.

В Кремле публикацию документа назвали «провокацией, устроенной британской стороной». Лондон в ответ на критику подчеркнул, что конфликт касается исключительно российского правительства, а не россиян.

Смотрите также:

Как работала схема по отмыванию денег из России

«Глобальная прачечная»

Согласно документам, полученным международной организацией журналистов-расследователей OCCRP, за три года из России было выведено не менее 20 млрд долларов, однако реальная сумма может составлять 80 млрд долларов. Журналисты полагают, что в коррупционную схему под кодовым названием «Глобальная прачечная» было вовлечено около 500 человек, в том числе олигархи, банкиры и лица со связями в ФСБ.

Как работала схема по отмыванию денег из России

Подставные фирмы

Отмывание денег обычно происходило по следующей схеме: злоумышленники регистрировали за границей, к примеру, в Великобритании, две подставные фирмы, настоящие владельцы которых скрывались за цепочкой оффшоров. Обе компании существовали только на бумаге. Авторы расследования предполагают, что за обоими предприятиями в действительности стояли одни и те же лица.

Как работала схема по отмыванию денег из России

Фиктивные сделки

Затем обе фирмы подписывали договор займа, согласно которому фирма «A» одалживает у фирмы «Б» крупную сумму. В действительности же сделка была фиктивной, и никаких денег фирма «А» не получала.

Как работала схема по отмыванию денег из России

Российские компании в качестве гаранта

Контракт предусматривал, что гарантом возврата займа будут выступать коммерческие структуры из России, которые почти во всех случаях возглавлял гражданин Молдавии. Фирма «А» затем объявляла себя неплатежеспособной, и обязательства по возврате долга автоматически переходили к российским компаниям.

Как работала схема по отмыванию денег из России

Подкупные судьи

Поскольку во главе российских фирм стоял гражданин Молдавии, иски должны были рассматриваться в молдавском суде. Коррумпированные судьи подтверждали наличие задолженности и выдавали предписание взыскать с гарантов требуемую сумму. По данным расследования, в схеме в общей сложности были замешаны более 20 молдавских судей. Некоторые из них сейчас находятся под следствием, а остальные уволились.

Как работала схема по отмыванию денег из России

В центре схемы — молдавский Moldindconbank…

После вынесения судебного решения судебные приставы, которые также были задействованы в схеме, открывали счета в молдавском банке Moldindconbank. На эти счета российские компании должны были перевести деньги, таким образом закрывая фиктивный долг.

Как работала схема по отмыванию денег из России

..и латвийский банк Trasta Komercbanka

В завершение всего деньги переправлялись на счет «компании-кредитора», для открытия которого всегда выбирался латвийский банк Trasta Komercbanka. Таким образом легализованные молдавским судом средства оказывались на территории ЕС: мошенники теперь могли распоряжаться деньгами по своему усмотрению и переводить их на счета в других странах. Лицензия Trasta Komercbanka недавно была аннулирована.

Автор: Александра Елкина

Отчет о денежной карте

Метод денежной карты для создания состояния на всю жизнь

Впервые в истории «преимущество» получили мелкие инвесторы.

Возможности не ограничены. Вы можете покупать и продавать рынок из 45 000 акций и фондов по всему миру. Вы можете мгновенно получить все последние новости, исследования и документы. Размещайте свои собственные сделки в Интернете — практически бесплатно. Все открыто.

И есть одно преимущество, которого нет даже у профессионалов с Уолл-стрит …

Вы сами решаете, так что вы можете перехитрить больших мальчиков в 9 раз из 10.

Уже тысячи мелких инвесторов используют это «преимущество», чтобы быстрее приумножить свои деньги и создать новое богатство на рынках.

Тем не менее, слишком многие полагаются на устаревшие тактики, такие как инвестирование только в США, стратегии покупки и удержания и распределение рисков посредством диверсификации.

Это дорогостоящая ошибка.

Фактически, средний инвестор получил 5,02% годовых за последние 20 лет — против 9,22% для S&P 500, согласно данным DALBAR. Это означает, что вы можете упустить половину прибыли, которую вы могли бы получать каждый год.

Дело не в том, что эти люди плохие инвесторы.

Им просто нужно обновить свою «карту».

Отслеживание крупнейших мировых тенденций в области прибылей

Отчет о денежной карте был разработан как основанный на здравом смысле подход с использованием всего нескольких ключевых стратегий:

1. Никогда ни за что не платите полную цену . Ценность находится на переднем крае. Покупка по низкой цене — это самый простой способ максимизировать прибыль. Чтобы убедиться, что вы никогда не переплачиваете за акции, Шах всегда рекомендует выжать из инвестиций каждую каплю прибыли.

2. Настаиваем на доходе . Мало кто понимает, что 90% общей рыночной доходности приходится на дивиденды. Когда ваши вложения окупаются, чтобы удерживать их, ваше богатство растет быстрее с каждым днем.

3. Постоянно собирайте прибыль и ограничивайте убытки . «Покупай и держи» больше не работает. Вам необходимо управлять своими инвестициями, чтобы держать риск на минимальном уровне. Если вы все сделаете правильно, это займет всего несколько минут каждый месяц.

Сегодня более 46 000 подписчиков по всему миру полагаются на Money Map Report , как и Хэл Т.

« Я заработал 100% за 27 дней!»

The Money Map Report Членство

Каждый месяц Шах показывает своим подписчикам лучшую возможность получения прибыли на планете и то, как именно в нее инвестировать.

Нет ничего сложного или рискованного.

Просто покупка и продажа акций, фондов и ETF. Это оно.

Каждое движение предназначено для максимизации вашей выгоды, обеспечивая при этом рост и безопасность.

И вы никогда не перестанете гадать, что делать.

Вы всегда видите « Action to Take », объясняющее каждую деталь рекомендуемой сделки. Название, тикер, на какой бирже покупать, какую цену платить, а также стратегия управления рисками.

Между ежемесячными выпусками Шах поддерживает еженедельные обновления. Он собирает самые важные новости, события, деятельность и сводит все к тому, что наиболее важно для вас и ваших денег. Также есть информация об акциях, корректировке тактики и «предупреждениях о прибылях», когда пора брать деньги и бежать.

Лучшие (и худшие) акции в Америке

Шах Гилани здесь.

Из-за пандемии около 40% американцев сейчас работают из дома (кстати, включая меня).

Теперь мы живем совершенно по-другому.

Это большая перемена для нас, американцев, но еще большая перемена для ЗАПАСОВ.

Потому что прямо сейчас компании вынуждены адаптироваться, преодолевать или умереть.

Это означает, что большие компании собираются стать еще крупнее, маленькие компании собираются переехать и захватить власть, а некоторые динозавры тихо уходят в ночь.

Итог: Грядут большие изменения. Это означает большие возможности для «покупки».

Итак, в моем первом выступлении в качестве вашего главного инвестиционного стратега я провожу свой собственный молниеносный раунд по сбору акций под названием…

КУПИТЬ ЭТО, НЕ ТО.

Во время этой быстрой сессии я коснусь более 50 акций, которые однозначно продаются и покупаются.

Это будет включать названия компаний, тикеры и цены, на которые вы должны ориентироваться.

Щелкните здесь , чтобы загрузить и распечатать лист с заметками «КУПИТЬ ЭТО, НЕ ТО».Обязательно держите его под рукой во время мероприятия.

Я не хочу, чтобы вы пропустили ни секунды этого беспрецедентного события.

Тогда увидимся!

Отчет о безопасных платежах— Проблемы с рейтингами Weiss — Рейтинги Weiss

Как использовать многовековую стратегию… обновленную для сегодняшнего рынка… чтобы превратить каждые 10 тысяч долларов, которые вы инвестируете, в 44 508 долларов!

Джон Дэвидсон Рокфеллер-старший считается самым богатым американцем из когда-либо живших.За свою инвестиционную и профессиональную карьеру он накопил портфель на сумму около 392 миллиардов долларов сегодняшними деньгами.

Теперь, обновляя его стратегию инвестирования «Рецепт Рокфеллера» для сегодняшнего рынка, моя цель — помочь вам превратить каждые 10 тысяч долларов, которые вы инвестируете, в 44 508 долларов! И все это доступно вам в моем информационном бюллетене «Отчет о безопасных платежах».

В письме вы получите:

- Исчерпывающий ежемесячный обзор рынка — Полный подробный, убедительный анализ того, что движет фондовым рынком в целом, и инвестиций, приносящих дивиденды, в частности

- Мой «портфель основных доходов» — «Лучшие из лучших» инвестиции, прошедшие строгий пятиэтапный процесс отбора.Они не только предлагают одни из лучших доступных доходностей, но и обладают самыми сильными фундаментальными показателями среди более чем 13 400 акций, которые отслеживаются в рейтинге Weiss Ratings!

- Мой «портфель динамического дохода» — Акции и другие инвестиции, которые приносят в 4 раза или больше, чем S&P 500. Эти вложения могут ускорить рост дохода, получаемого вашим портфелем, без чрезмерно чрезмерного риска!

- Мой собственный рыночный барометр Weiss Ratings — Этот уникальный инструмент анализирует 23 различных финансовых, кредитных и экономических индикатора, с первого взгляда сообщая, является ли рыночная среда бычьей, медвежьей или где-то между

Не только это, вы также получите…

- Полные отчеты по запасам Weiss Ratings по новым и существующим позициям каждый месяц

- «Быстрые оповещения» по мере необходимости, чтобы использовать новые возможности или положить большую прибыль в банк

- Ответы на любые ваши вопросы в специальном разделе вопросов и ответов

- Ясное и краткое руководство о том, что покупать и продавать, в моем разделе «Действия, которые необходимо предпринять»

Так что не ждите — зарегистрируйтесь сейчас!

Позвоните в нашу службу поддержки клиентов, чтобы узнать лучшие тарифы: 877-934-7778

Отчет о деньгах в колледже| Помощь в колледже Pro

Отчет о деньгах колледжа

Хотите знать, как расширить свою практику с помощью планирования колледжа? Наш College Money Report ™ помогает консультантам привлекать семьи, привязанные к колледжу, собирать ключевые данные и информацию, чтобы определить, подходят ли они для идеального клиента, и превращать их в постоянных клиентов.Этот простой инструмент легко установить на ваш веб-сайт и сразу же укрепит ваш опыт в умах потенциальных клиентов, нашедших вас в Интернете.

Размещая на своем веб-сайте ценный инструмент самообслуживания для планирования вузов, вы сможете привлекать потенциальных клиентов и собирать контактную информацию для дальнейшего маркетинга. Помимо этого, College Money Report ™ позволяет просматривать ключевую финансовую информацию от этих новых потенциальных клиентов и определять, кто из них лучше всего подходит.

- Привлекайте потенциальных клиентов

- Предложите персональный отчет о деньгах в колледже

- Обретать новые перспективы

- Воспитание и обращение к клиентам

Привлечь потенциальных клиентов

Планирование колледжа — это финансовая проблема №1 для родителей поколения X и их семей. Многие из этих семей являются вашими идеальными клиентами — отправляя детей в колледж, управляя пенсионным планированием и сосредотачиваясь на создании семейного благосостояния. Предлагая эту уникальную бесплатную лицензию, вы сможете привлечь своих идеальных клиентов и собрать их контактную информацию для будущего поиска потенциальных клиентов.

Предложите персональный отчет о деньгах в колледже

The College Money Report — это всеобъемлющая книга, которая доставляется прямо в их почтовый ящик. Отчет включает в себя три лучших колледжа и дает им больше информации о доступности колледжей и о том, сколько они могут рассчитывать заплатить.

Новые перспективы

Анализируя финансовые данные, собранные с помощью вашего отчета о деньгах в колледже, вы можете определить, какие лиды подходят вам идеально, и обратиться к ним соответственно.

Воспитание и обращение к клиентам

Вы уже сделали первый шаг в построении доверия среди новых потенциальных клиентов, предложив им бесплатную ценную информацию, которая поможет им при планировании учебы в колледже.Теперь вы можете использовать электронную почту и маркетинговые кампании, чтобы привлечь и превратить этих горячих клиентов в постоянных клиентов.

Ваше готовое решение для современной маркетинговой воронки

Привлечь потенциальных клиентов

Планирование колледжа — это финансовая проблема №1 для родителей поколения X и их семей. Многие из этих семей являются вашими идеальными клиентами — отправляя детей в колледж, управляя пенсионным планированием и сосредотачиваясь на создании семейного благосостояния.Предлагая эту уникальную бесплатную лицензию, вы сможете привлечь своих идеальных клиентов и собрать их контактную информацию для будущего поиска потенциальных клиентов.

Предложите персональный отчет о деньгах в колледже

The College Money Report — это всеобъемлющая книга, которая доставляется прямо в их почтовый ящик. Отчет включает в себя три лучших колледжа и дает им больше информации о доступности колледжей и о том, сколько они могут рассчитывать заплатить.

Новые перспективы

Анализируя финансовые данные, собранные с помощью вашего отчета о деньгах в колледже, вы можете определить, какие лиды подходят вам идеально, и обратиться к ним соответственно.

Воспитание и обращение к клиентам

Вы уже сделали первый шаг в построении доверия среди новых потенциальных клиентов, предложив им бесплатную ценную информацию, которая поможет им при планировании учебы в колледже.Теперь вы можете использовать электронную почту и маркетинговые кампании, чтобы привлечь и превратить этих горячих клиентов в постоянных клиентов.

Родители предоставляют информацию высокого уровня

Родители заполняют свой индивидуальный Отчет о деньгах в колледже ™ с информацией о трех лучших школах, валовом доходе, собственном капитале, сбережениях / инвестициях, количестве людей в их семье и т. Д.

Их специальный отчет отправлен

На основе информации, предоставленной родителем, настраиваемый отчет доставляется прямо в их почтовый ящик.

У вас новые перспективы

The College Money Report ™ собирает для вас потенциальных клиентов на вашем веб-сайте и помогает вам расширять список адресов электронной почты. Настройте маркетинговые кампании или обратитесь к подписчикам напрямую, чтобы подключиться!

Запланировать демонстрацию

Узнайте, как College Aid Pro ™ вписывается в вашу практику!

Запланировать сейчасПопробуй это сейчас.

Присоединяйтесь к нашей 14-дневной бесплатной пробной версии, чтобы протестировать наш технологический пакет!

Зарегистрироваться сейчасBetter Money Habits® 2020 Millennial Report

Мы обнаружили, что почти у каждого четвертого поколения миллениалов, которые делают сбережения, есть как минимум 100 000 долларов, по сравнению с 16 процентами в 2018 году и 8 процентами в 2015 году. сверстников и совмещают значительный уровень долга с ближайшими и долгосрочными финансовыми приоритетами.

Почти три четверти (73 процента) миллениалов откладывают деньги на жизненные вехи и будущие цели, что на 10 процентных пунктов больше, чем в 2018 году. Три четверти откладывают на пенсию, а 51 процент создают чрезвычайный фонд.

За последний год 39 процентов миллениалов повысили свой кредитный рейтинг, 29 процентов получили повышение и 24 процента отложили дополнительные средства на пенсию.

Миллениалы, откладывающие на пенсию, начали строить свое гнездышко в среднем в 24 года — раньше, чем поколение X (30) и бэби-бумеры (33).