Срок давности по микрозайму по закону: Максимальная переплата по микрозайму по закону

Срок исковой давности по займу

Многие россияне в тяжелой финансовой ситуации обращаются в МФО по поводу ссуды. Но нередко должник забывает выплатить взятый кредит. Рассмотрим продолжительность срока исковой давности по займу в МФО и необходимость возврата долга при истечении указанного периода.

Что такое срок исковой давности по кредиту

Сроком исковой давности по микрозаймам называют временной отрезок, до истечения которого взятая в кредит сумма должна быть возвращена. По нормам действующего законодательства данный период составляет три года.

Пока не истекла указанная дата, кредитор вправе потребовать от должника погашения суммы, если условия договора не предполагают обратного. Если заемщик, просрочив выплату, обращается к МФО по вопросам возврата, начало отсчета переносится на последнюю дату ведения переговоров.

В договоре указано, когда нужно вернуть деньги

Если в договоре указана точная дата возврата денег, отсчет периода исковой давности идет от последнего требования со стороны организации о выплатах по кредиту.

Если срок возврата денег в договоре не оговорен

Если в договоре не указана точная дата возврата денег, отсчет начинается от момента, когда кредитор выявил нарушение графика выплат и обратился к должнику с требованием погашения платежей.

Это же правило распространяется на ситуации, когда деньги брались под расписку без составления договора и указания даты возврата.

Порядок погашения долга

Взятая денежная ссуда должна погашаться в соответствии с графиком, указанным в кредитном договоре. Если должник не соблюдает порядок выплат, МФО вправе начислить штрафы и пени, приводящие к возрастанию суммы долга.

Должник может обратиться к организации по поводу реструктуризации, если сложились тяжелые жизненные обстоятельства, препятствующие своевременной выплате кредита.

Уважительными обстоятельствами для реструктуризации считают:

- потерю работы;

- тяжелую болезнь должника или его близких;

- последствия стихийного бедствия или пожара;

- другие чрезвычайные события, влияющие на достаточность средств к существованию.

Чтобы добиться реструктуризации, заемщику необходимо подготовить заявление на имя руководителя финансовой организации с указанием:

- наименования МФО, ФИО директора;

- реквизитов кредитного договора;

- ФИО должника и адреса его жительства;

- названия документа – заявление;

- обращения с просьбой урегулировать вопрос возврата денег и указанием уважительной причины.

Указать текущую дату и поставить подпись заявителя.

Заявление сопровождают документами, подтверждающими обоснованную причину реструктуризации:

- справкой о тяжелом заболевании должника или близких, выданной медицинским учреждением;

- свидетельством о смерти родственников;

- ксерокопией трудовой книжки с отметкой об увольнении, повлиявшем на стабильность и размер доходов;

- копией чеков о приобретении медикаментов и пр.

Обращение направляется на юридический адрес финансовой организации.

Возможность принятия решения о реструктуризации зависит от доброй воли кредитора. МФО нередко идут на уступки клиентам, если задержка выплат по займу вызвана объективными причинами. Но организация вправе отказать, если сочтет их необоснованными.

МФО нередко идут на уступки клиентам, если задержка выплат по займу вызвана объективными причинами. Но организация вправе отказать, если сочтет их необоснованными.

Сколько составляет и с какого момента считать срок исковой давности

По нормам отечественного законодательства продолжительность срока исковой давности устанавливается в течение трех лет с момента:

- последней выплаты по договору;

- обращения МФО к физическому лицу по поводу возврата долга.

Указанный временной промежуток может быть определен заключенным сторонами договором.

Если долг возвращается несколькими платежами, срок исковой давности считают отдельно по каждой выплате.

Какие действия могут прервать СИД?

СИД могут прервать:

- обращение заемщика по поводу решения вопроса погашения выплат;

- предполагаемая дата выплаты по займу;

- постановление судебной инстанции по исковому заявлению, поданному кредитором или заемщиком.

Суд вправе изменить отсчет срока исковой давности, назначив новую дату. В этом случае его начинают с момента, определенного судебным органом.

В этом случае его начинают с момента, определенного судебным органом.

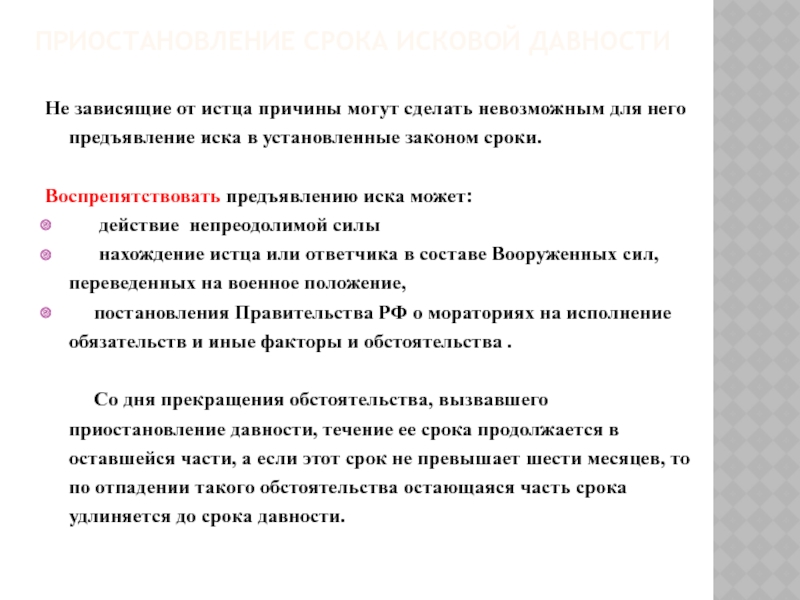

Восстановление срока исковой давности

Изменить порядок отсчета срока исковой давности по кредиту в МФО может суд по обращению одной из сторон. Закон не предусматривает возможности продления указанного срока. Судебная инстанция вправе приостановить отсчет от определенной даты, если должник представит аргументированные доказательства обоснованности такой меры.

Что будет, когда истечет СИД?

Окончание срока давности по микрозайму не означает, что по закону МФО не вправе ходатайствовать с исковым заявлением о возврате взятой в долг суммы. Судебная инстанция не обязана отслеживать даты истечения обязательств сторон. Заемщик должен самостоятельно доказать, что микрофинансовая компания просрочила дату обращения по поводу возврата кредита.

В судебной практике зафиксированы дела, когда банк или МФО добивались описания имущества должника по истечении установленного законом трехлетнего периода.

Чтобы добиться списания займа по сроку исковой давности, заемщик должен представить доказательства своей правоты.

Еще одна возможность для МФО – передать дело коллекторской организации. В этом случае должнику не стоит надеяться, что прошедшие три и более лет отменят необходимость возврата задолженности. Если заемщик при заключении договора подписал согласие на передачу персональных данных третьим лицам, у микрофинансовой организации сохраняется право на передачу долговых обязательств коллекторам.

Если клиент не произвел ни одной выплаты по кредиту, сохраняется возможность квалификации его действий по статье о мошенничестве с последующим уголовным преследованием.

Кроме указанных мер, заемщика, не выплатившего долг, ожидают следующие неприятности:

- испорченная кредитная история – не получится взять новую ссуду в любой финансовой организации;

- увеличение размера задолженности за счет непрерывно начисляемых пеней и штрафов;

- запрет на выезд за границу.

Чтобы избежать подобных неприятных ситуаций, перед оформлением кредитного договора рекомендуется:

- Внимательно изучить содержание соглашения. Не помешает консультация у квалифицированных юристов.

- Не доводить дело до суда или передачи в коллекторскую фирму. Обращение в финансовую организацию поможет решить вопрос путем договоренностей, без неприятных последствий.

Если банк или микрофинансовая организация прибегают к незаконным действиям, гражданин может подать жалобу в прокуратуру, ЦБ и другие государственные инстанции, обосновав противоправность претензий.

Должник может надеяться на поддержку закона, если:

- период возврата ссуды истек, а микрофинансовая организация не обратилась по поводу просроченных выплат;

- МФО списала задолженность как безнадежную – маловероятная ситуация, организации проще продать долг коллекторской фирме;

- заемщик согласовал с банком возврат части суммы со списанием невыплаченного остатка;

- задолженность подлежит возврату страховой организацией при наступлении страхового случая.

При оформлении кредита необходимо взвешенно оценивать свои силы. Если задолженность не возвращена вовремя, кроме основной суммы, придется погашать штрафы и пени, насчитанные финансовой компанией. Не всегда окончание срока исковой давности освобождает должника от возврата взятого кредита. При наличии непогашенной ссуды лучший выход – найти время для посещения МФО и урегулирования вопроса. В противном случае заемщика вынудит отдавать долг с учетом дополнительных процентов решение суда или стоит ожидать визита коллекторов.

Споры с микрофинансовыми организациями (МФО) о взыскании займов: обзор судебной практики

Насколько законно микрофинансовая организация осуществляет взыскание средств?

Сегодня каждый гражданин Украины может подать онлайн-заявку на кредит и быстро получить в средства в размере нескольких тысяч гривен. Однако вместе с определением суда об открытии производств может получить иск с суммами взыскания задолженности в несколько десятков тысяч гривен.

Законно ли действуют микрофинансовые организации (МФО)? Удовлетворяют ли суды иски о взыскании задолженности, которая в десятки раз превышает сумму займа? Какие существуют основания для отказа во взыскании задолженности по микрозайму? Можно ли уменьшить заявленную к взысканию сумму?

Чтобы выделить наиболее действенные пути правовой защиты заемщиков от незаконного взыскания средств и давления со стороны коллекторов, проанализируем судебную практику в виде подборки актуальных судебных решений, связанных с взысканием задолженности по микрозаймам.

С какими микрофинансовыми организациями зачастую приходится иметь дело в суде?

1 Лидирует по количеству решений о взыскании задолженности ООО «Манивео быстрая финансовая помощь»

. По данной МФО уже вынесено около двух тысяч судебных решений. Почти все решения вынесены Печерским районным судом города Киева, например:

http://reyestr. court.gov.ua/Review/88195073 — решение Печерского районного суда города Киева от 12.03.2020 по делу №757/5443/20-ц;

court.gov.ua/Review/88195073 — решение Печерского районного суда города Киева от 12.03.2020 по делу №757/5443/20-ц;

http://reyestr.court.gov.ua/Review/88195077 — решение Печерского районного суда города Киева от 12.03.2020 по делу №757/5380/20-с.

2 ООО «Финансовая компания «Европейское агентство по возврату долгов»:

http://reyestr.court.gov.ua/Review/87702373 — постановление Киевского Апелляционного суда от 03.02.2020 по делу №753/5416/19.

3. ООО «Финансовая компания есть деньги»:

http://reyestr.court.gov.ua/Review/85199338 — решение Ровенского районного суда от 03.10.2019 по делу №570/4966/18;

4. ООО «ФК «Премиум Актив»:

http://reyestr.court.gov.ua/Review/86735621 — решение Дарницкого районного суда г. Киева от 11. 12.2019 по делу №753/7420/19;

12.2019 по делу №753/7420/19;

http://reyestr.court.gov.ua/Review/84579222 — решение Деснянского районного суда г. Киева от 23.09.2019 по делу №754/1989/19.

5. ООО «Современный факторинг»:

http://reyestr.court.gov.ua/Review/88409511 — решение Киевского районного суда г. Полтавы от 23.03.2020 по делу №552/769/20;

http://reyestr.court.gov.ua/Review/86559210 — решение Днепровского районного суда г. Киева от 25.11.2019 по делу №755/14961/19.

6. ООО «АИА ФИНАНС ГРУПП»:

http://reyestr.court.gov.ua/Review/88263054 — постановление Винницкого апелляционного суда от 16.03.2020 по делу №136/946/19;

http://reyestr.court.gov.ua/Review/87391669 — решение Шевченковского районного суда Киева от 20.01.2020 по делу №441/607/19.

Обычно заявленные к взысканию суммы варьируют от 20 до 60 000 гривен. Однако суды далеко не всегда удовлетворяют требования о взыскании всей заявленной суммы. Иск может быть удовлетворен частично, суд может уменьшить сумму задолженности.

Иск может быть удовлетворен частично, суд может уменьшить сумму задолженности.

Деятельность финансовых учреждений в сфере предоставления микрозаймов, включительно – онлайн, регулируется Законом Украины «О защите прав потребителей», Законом Украины «О финансовых услугах и государственном регулировании рынка финансовых услуг», Законом Украины «О потребительском кредитовании», Законом Украины «Об электронной коммерции», Гражданским кодексом Украины.

Отдельно следует отметить, что действие Закона Украины «О потребительском кредитовании» не распространяется на займы (кредиты) в размере до минимальной заработной платы, которая по состоянию на 2020 год составляет 4723 грн. Итак, заемщика, который получил взаймы сумму средств до 4723 грн. Закон Украины «О потребительском кредитовании» не защищает.

В частности, по займам, которые не превышают размер минимальной зарплаты (4723 грн.), не применяются следующие гарантии защиты, предусмотренные Законом Украины «О потребительском кредитовании» :

-

Абз.

1 ч.2 ст.21: «Пеня за неисполнение обязательства по возврату кредита и процентов по договору не может превышать двойной учетной ставки Национального банка Украины и не может быть больше 15 процентов суммы просроченного платежа»; -

Абз.2 ч.2 ст.21: «Совокупная сумма неустойки (штраф, пеня), начисленная за нарушение обязательств потребителем на основании договора о потребительском кредите, не может превышать половины суммы, полученной потребителем по такому договору, и не может быть увеличена по договоренности сторон».

1 ч.2 ст.21: «Пеня за неисполнение обязательства по возврату кредита и процентов по договору не может превышать двойной учетной ставки Национального банка Украины и не может быть больше 15 процентов суммы просроченного платежа»;

1 ч.2 ст.21: «Пеня за неисполнение обязательства по возврату кредита и процентов по договору не может превышать двойной учетной ставки Национального банка Украины и не может быть больше 15 процентов суммы просроченного платежа»;Таким образом, чтобы уйти от ограничений, установленных Законом Украины “О потребительском кредитовании”, МФО пользуясь законодательными лазейками умышленно заключают договора на срок до одного месяца або на сумму до 4723 грн. (минимальной заработной платы).

Чем обосновывается законность онлайн-договора микрозайма?

Имеет ли вообще договор микрозаймы законную силу? Ведь он заключается онлайн, без собственноручных подписей стороны, без получения бумажной формы.

Получение микрозайма с помощью онлайн-сервисов является электронной сделкой, которая реализуется путем заключения электронного договора. Электронный договор займа (микрозайма) отличается от обычного договора займа лишь способом его заключения. Заключение электронного договора юридически приравнивается к заключению договора в письменной форме, то есть на бумаге, поэтому деньги придется возвращать.

Согласно ч.1 ст.1047 Гражданского кодекса Украины договор займа заключается в письменной форме, если его сумма не менее чем в десять раз превышает установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, – независимо от суммы.

Однако в соответствии с Законом Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» договор о предоставлении финансовых услуг (включая, микрозаймы) заключается исключительно в письменной форме:

-

в бумажном виде;

-

в виде электронного документа, созданного в соответствии с требованиями, определенными Законом Украины «Об электронных документах и электронном документообороте»;

-

путем присоединения клиента к договору, который может быть предоставлен ему для ознакомления в виде электронного документа на сайте лица, оказывающего финансовые услуги, и/ или (в случае предоставления финансовой услуги с помощью платежного устройства) на экране платежного устройства, используемого лицом, предоставляющим финансовые услуги;

-

в порядке, предусмотренном Законом Украины «Об электронной коммерции».

Итак, Закон дает расширенное толкование относительно письменной формы договора, а соответственно – онлайн-договора микрозайма считаются заключенными с соблюдением письменной формы.

Пример из судебной практики:

http://reyestr.court.gov.ua/Review/87590933 — постановление Киевского апелляционного суда от 14.02.2020 по делу №753 / 19349/19, в котором суд отметил:

«Механизм заключения электронного договора, который должен использоваться истцом во взаимоотношениях с заемщиками, включая требования к его подписанию сторонами, урегулирован законами Украины «Об электронной коммерции» и «Об электронной цифровой подписи». Электронный договор заключается и исполняется в порядке, предусмотренном Гражданским и Хозяйственным кодексами Украины, а также другими актами законодательства. Электронный договор, заключенный путем обмена электронными сообщениями, подписанный в порядке, определенном статьей 12 настоящего Закона, по правовым последствиям приравнивается к договору, заключенному в письменной форме. Каждый экземпляр электронного документа с наложенной на него подписью, согласно статье 12 настоящего Закона, является оригиналом такого документа».

Каждый экземпляр электронного документа с наложенной на него подписью, согласно статье 12 настоящего Закона, является оригиналом такого документа».

Указанные выше нормы права предусматривают подписание договора также с помощью электронного одноразового идентификатора. Одноразовый идентификатор – алфавитно-цифровая последовательность, ее получает лицо, принявшее предложение (оферту) заключить электронный договор путем регистрации в информационно-телекоммуникационной системе субъекта электронной коммерции, который предоставил такое предложение.

На основании анализа сложившейся судебной практики можем сделать вывод: возвращение займа является обязательным, даже по электронному договору. Однако какую сумму возвращать – это уже другой вопрос. В судебном порядке у должника есть возможность сократить сумму взыскания даже до тела займа, то есть фактически полученных «на руки» средств.

Какие нарушения со стороны микрофинансовых организаций можно использовать в суде как основание для отказа в иске?

Наиболее распространенные нарушения со стороны микрофинансовых организаций при взыскании задолженности.

1 http://reyestr.court.gov.ua/Review/85237976 — постановление Киевского апелляционного суда от 28.10.2019 №755/2659/19 (суд пришел к выводу, что пеня в размере 10 910,00 грн, в сравнении с займом в 4000, 00, противоречит требованиям Закона Украины «О потребительском кредитовании»).

По общему правилу указанные договора займа предусматривают взыскание пени в размере 2-4% от суммы кредита за каждый день просрочки. Кроме пени такие договора могут содержать положения о дополнительной уплате штрафа (иногда даже одновременного применения нескольких видов штрафов) в твердой денежной сумме.

Согласно положениям ч.2 ст.627 Гражданского кодекса Украины, в договорах при участии физического лица – потребителя – учитываются требования законодательства о защите прав потребителей.

МФО умышленно заключают договор займа (кредитные договоры) на срок до одного месяца или же на сумму до 4723 грн (менее минимальной зарплаты), чтобы избежать действия Закона Украины «О потребительском кредитовании» относительно договорных правоотношений.

Такие действия кредиторов обусловлены тем, что в соответствии со ст.21 Закона Украины «О потребительском кредитовании» предусмотрены определенные гарантии при взыскании задолженности по микрозаймам.

Однако, несмотря на установленные законом ограничения, суды нередко выносят решения о взыскании задолженности с учетом Закона Украины «О потребительском кредитовании».

2. http://reyestr.court.gov.ua/Review/87512739 — решение Печерского районного суда г. Киева от 13.11.2019 №757/49273/18-ц (суд пришел к выводу, что установленная пеня в размере 1% от суммы неуплаченного платежа за каждый день такого нарушения, является непропорциональной компенсацией в случае невыполнения обязательств по договору).

Учитывая непосредственное распространение Закона Украины «О защите прав потребителей» на отношения о взыскании задолженности по микрозаймам, у должника есть возможность признать положения договора (которыми предусмотрена ответственность за нарушение обязательств, то есть пеня и штрафы) недействительными.

В соответствии с положениями ст.18 Закона Украины «О защите прав потребителей» продавец (исполнитель, производитель) не должен включать в договоры с потребителем условия, которые являются несправедливыми. Условия договора являются несправедливыми, если вопреки принципу добросовестности его следствием является существенный дисбаланс договорных прав и обязанностей во вред потребителю.

Согласно части 5 статьи 18 Закона Украины «О защите прав потребителей», если положения договора признается несправедливым, включая цену договора, такое положение может быть изменено или признано недействительным.

Суды отмечают: положения договора, которые предусматривают возможность начисления непропорционально большой суммы компенсации по сравнению с размером основного долга, не соответствуют принципам добросовестности и разумности, и являются несправедливыми.

Требования о начислении и уплате пени, являются явно завышенными, не соответствуют принципам справедливости, добросовестности, разумности как составляющим элементам общего конституционного принципа верховенства права. Наличие у кредитора возможности взимать с потребителя чрезмерные денежные суммы в качестве неустойки искажает ее действительное правовое назначение, поскольку из средства разумного стимулирования должника выполнять основное денежное обязательство, неустойка превращается в несправедливо непомерный груз для потребителя и источник получения неоправданных дополнительных доходов кредитором.

Наличие у кредитора возможности взимать с потребителя чрезмерные денежные суммы в качестве неустойки искажает ее действительное правовое назначение, поскольку из средства разумного стимулирования должника выполнять основное денежное обязательство, неустойка превращается в несправедливо непомерный груз для потребителя и источник получения неоправданных дополнительных доходов кредитором.

3. http://reyestr.court.gov.ua/Review/84835182 — решение Роменский горрайонный суд Сумской области от 08.10.2019 по делу №585/1564/19 (суд обратил внимание на то, что ООО ФК «Кредит-Капитал» насчитало проценты по займу по истечении определенного договором срока кредитования, и частично отказал в удовлетворении требований искового заявления).

Еще один пример – http://reyestr.court.gov.ua/Review/88521979 — постановление Киевского апелляционного суда от 31.03.2020 по делу №755/13252/19 (суд указал на то, что определенная истцом к взысканию задолженность по начисленным и неоплаченным процентам за пользование займом в сумме 41697,00 грн составляет 1089 дней, тогда как срок предоставления займа, установленный договором, составляет 15 дней).

Обычно кредиторы обращаются в суд и предоставляют расчет задолженности по займу с начислением штрафных санкций после окончания срока действия договора. Однако законом ограничен срок, в течение которого могут начисляться проценты за пользование кредитными (полученными взаймы) средствами. Согласно ч.2 ст.1050 Гражданского кодекса Украины по истечении определенного договором срока кредитования право заимодавца начислять предусмотренные договором проценты по кредиту прекращается.

Большая Палата Верховного Суда в постановлениях от 28 марта 2018 по делу №444/9519/12 и от 4 июля 2018 по делу №10/11534/13-ц пришла к выводу, что право заимодавца начислять предусмотренные договором проценты по кредиту прекращается по истечении определенного договором срока кредитования или в случае предъявления к заемщику требования согласно части второй статьи 1050 ГК Украины.

4.http://reyestr.court.gov.ua/Review/79882804 — постановление Одесского апелляционного суда коллегия от 07. 02.2019 по делу №508/1231/17 (суд отметил, что иск ООО «ФК «Европейское агентство по возврату долгов» не подлежит удовлетворению в связи с пропуском исковой давности).

В случае если взыскание задолженности по микрозайму осуществлено через длительный срок после заключения договора, рекомендуем проверить соблюдение заимодавцем 3-летнего срока для обращения в суд.

По истечении трех лет со дня окончания срока действия договора микрозайма, кредитор теряет право взыскать с должника задолженность в судебном порядке.

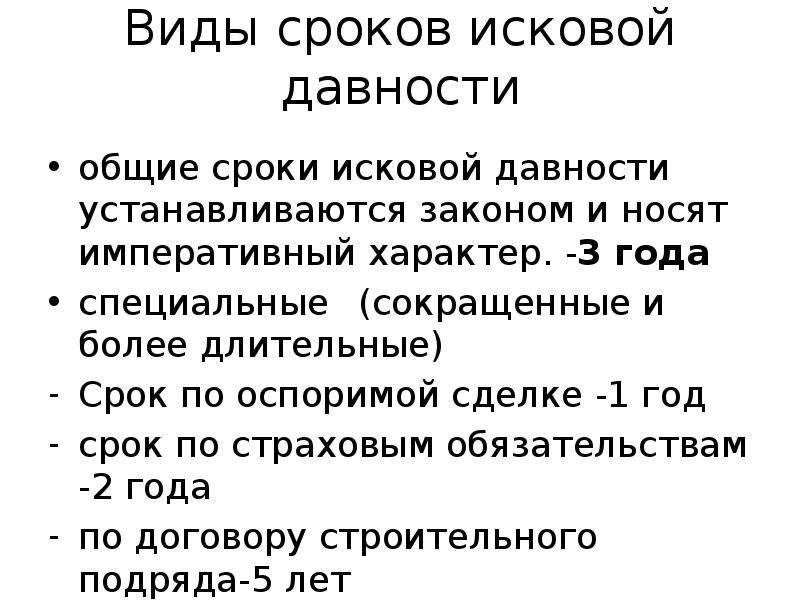

К сожалению, не все должники осведомлены в том, что исковая давность в судебных спорах применяется только по заявлению стороны спора. В соответствии со статьей 257 Гражданского кодекса Украины, общая исковая давность (в частности, по требованиям о взыскании задолженности по кредиту и процентов) устанавливается продолжительностью в три года.

Исковая давность применяется судом только по заявлению стороны в споре, которое подано до вынесения им решения (ч. 3 ст.267 ГК Украины). Частью 4 ст.267 Гражданского кодекса Украины предусматривается: истечение исковой давности, о применении которой заявлено стороной, является основанием для отказа в иске.

3 ст.267 ГК Украины). Частью 4 ст.267 Гражданского кодекса Украины предусматривается: истечение исковой давности, о применении которой заявлено стороной, является основанием для отказа в иске.

5. http://reyestr.court.gov.ua/Review/85043698 — постановление Днепровского апелляционного суда от 17.10.2019 по делу №193/1670/18 (суд применил специальную исковой давности к требованиям о взыскании неустойки (штрафа, пени) продолжительностью в один год, тогда как ООО «ФК «Европейское агентство по возврату долгов» насчитала пеню в пределах 3-летнего срока).

Обращаясь в суд с исковым заявлением о взыскании задолженности, МФО без ограничений насчитывают штрафные санкции в виде пени за невозврат полученных взаймы средств, тогда как законом ограничен срок для требований о взыскании пени.

С учетом правовой позиции, изложенной Большой Палатой Верховного Суда в производстве 61-6св18, дело №200/11343/14ц от 07.02.2018 общая исковая давность (в частности, по требованиям о взыскании задолженности по кредиту и процентов) устанавливается продолжительностью в три года (статья 257 Гражданского кодекса Украины), а специальная исковая давность по требованиям о взыскании неустойки (штрафа, пени) – продолжительностью в один год (пункт 1 части второй статьи 258 Гражданского кодекса Украины).

Таким образом, в случае возникновения проблемной ситуации по возврату средств, полученных в микрозайм, советуем не подписывать дополнительные соглашения о пролонгации договора займа (кредитного договора), не игнорировать судебные процессы по искам финансовых компаний, и обратиться к квалифицированным адвокатов, которые смогут тщательно изучить дело и донести до суда правовую позицию, согласно которой размер долга по кредиту будет значительно уменьшен.

Автор статьи: Адвокатське об’єднання «Алтекса»

Микрофинансовые организации | Банк России

С 01.07.2020 вступили в силу изменения в Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон № 151-ФЗ), предусмотренные Федеральным законом от 02.08.2019 № 271-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон № 271-ФЗ).

В соответствии со статьей 4.1-1 Закона № 151-ФЗ к лицу, осуществляющему функции единоличного исполнительного органа микрокредитной компании (далее — лицо, осуществляющее функции ЕИО МКК), предъявляются требования к деловой репутации и квалификационные требования, установленные частями 1 и 2 статьи 4. 1-1 Закона № 151-ФЗ.

1-1 Закона № 151-ФЗ.

Согласно части 3 статьи 4.1-1 Закона № 151-ФЗ лицо, осуществляющее функции ЕИО МКК, при назначении (избрании) на должность, а также в течение всего периода осуществления функций, включая временное исполнение должностных обязанностей, должно соответствовать квалификационным требованиям и требованиям к деловой репутации, установленным частями 1 и 2 статьи 4.1-1 Закона № 151-ФЗ.

При этом в соответствии с пунктами 5 и 6 статьи 8 Закона № 271-ФЗ положения части 1 статьи 4.1-1 Закона № 151-ФЗ применяются к лицам, осуществляющим функции ЕИО МКК, в отношении юридических фактов, являющихся в соответствии с указанными положениями основаниями для признания лица не соответствующим требованиям к деловой репутации и имевших место с 01.07.2020. Необходимо учесть, что при проведении оценки соответствия указанных лиц требованиям к деловой репутации учитываются также юридические факты, имевшие место до 01.07.2020 и являвшиеся основаниями для признания лица не соответствующим требованиям к деловой репутации (ограничением для занятия должностей), предусмотренными статьей 4. 1 Закона № 151-ФЗ, без учета изменений, внесенных Законом № 271-ФЗ.

1 Закона № 151-ФЗ, без учета изменений, внесенных Законом № 271-ФЗ.

Согласно пункту 7 статьи 8 Закона № 271-ФЗ к лицам, осуществляющим функции ЕИО МКК на 01.07.2020, квалификационные требования, предусмотренные частью 2 статьи 4.1-1 Закона № 151-ФЗ, применяются с 01.07.2025, за исключением случаев назначения указанных лиц на данную должность в той же или иной микрофинансовой организации с 01.07.2020.

Таким образом, при назначении (избрании) (в том числе при назначении (избрании) на новый срок) лица, осуществляющего функции ЕИО МКК, после 01.07.2020 указанное лицо должно соответствовать требованиям к деловой репутации, установленным частью 1 статьи 4.1-1 Закона № 151-ФЗ, и квалификационным требованиям, предусмотренным частью 2 статьи 4.1-1 Закона № 151-ФЗ (высшее образование (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации), подтвержденное документом об образовании и о квалификации с представлением копии такого документа, и, если иное не установлено нормативным актом Банка России, опыт руководства финансовой организацией либо структурным подразделением финансовой организации, осуществляющими деятельность на финансовом рынке, или опыт работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, Банке России не менее двух лет).

Дополнительно отмечаем, что с 01.07.2020 к лицу, осуществляющему функции ЕИО МКК, дополнительно предъявляются требования, установленные частью 13 статьи 4.1-1 Закона № 151-ФЗ.

Срок исковой давности по микрозаймам в 2020 году

Нередко соотечественникам отказывают в предоставлении ссуды в банке, но при этом имеется острая потребность в деньгах.

В этом случае не остается иного выхода из ситуации, кроме как обратиться в МФО для получения небольшого займа под высокий процент.

Однако если платить нечем, то предстоит ожидать, когда микрофинансовая компания обратиться в суд для принудительного взыскания задолженности. На это у нее имеется три года.

Основные аспекты

Срок исковой давности по микрозаймам, ничем не отличается от стандартного кредитования финансовыми учреждениями, и составляет три года с момента взятия ссуды.

Именно от этого момента начинается отсчет времени для принудительного взыскания долга с заемщика, так как займы в отличие от кредитов, чаще всего берутся на короткий промежуток времени и погашаются целиком.

Исковая давность в данном случае не редко является спасательным маяком для граждан, так как МФО не заинтересованы в обращении в суд.

Эти учреждения накапливают ваш долг до последнего и после этого продают задолженность коллекторам, которые попытаются взыскать ее с вас любым даже незаконным способом. Однако в этом случае имеется возможность обратиться в правоохранительные органы или прокуратуру.

Первоначальные понятия

Прежде чем более подробно изучить суть вопроса относительно установления срока исковой давности по микрозаймам, следует рассмотреть ряд понятий, которые тесно связаны с этим моментом:

| Микрозайм | Небольшая ссуда, которая предоставляется заемщику микрофинансовой организацией под высокий процент на небольшой промежуток времени |

| МФО | Микрофинансовая организация, осуществляющая свою кредитную деятельность на территории Российской Федерации в соответствии с действующей лицензией от ЦБ РФ |

| Кредитор | Физическое или юридическое лицо, которое осуществляет предоставление кредитов гражданам в соответствии с действующим законодательством под договор или расписку |

| Заемщик | Физическое или юридическое лицо, которое оформляет кредит в банке, микрофинансовой организации или у физического лица посредством оформления договора или расписки |

| Исковая давность | Определенный временной отрезок, в течение которого банк или иной кредитор может обратиться в суд для принудительного взыскания задолженности с должника |

С учетом данных понятий можно более детально ознакомиться с правилами установления срока давности по микрозаймам для граждан Российской Федерации.

На что может повлиять

Установление срока исковой давности по микрозаймам может оказать непосредственное влияние на следующие моменты:

- должник может полностью освободиться от выплаты взятого займа;

- кредитор будет накапливать сумму до последнего и востребует займ в несколько раз, превышающий предоставленную сумму;

- кредитор будет копить ваш долг до последнего, после чего продаст его коллекторам;

- должник через суд подвергнется принудительному взысканию долга, что повлечет за собой обязательную уплату задолженности.

На эти моменты установление срока исковой давности по микрозаймам оказывает непосредственное влияние.

Правовое регулирование вопроса (статья)

Урегулирование вопроса относительно установления срока исковой давности по микрозаймам, основывается на следующих нормативно правовых актах Российской Федерации:

- Постановление Пленума Верховного Суда РФ от 11.12. 2012 года № 29 «О применении судами гражданско процессуального законодательства»;

- Федеральный закон № 143 от 15.11.1997 года «Об актах гражданского состояния»;

- Гражданско процессуальный Кодекс Российской Федерации статья № 196;

- Закон РФ № 2300-1 от 07.02.1992 года «О защите прав потребителей»;

- Гражданско процессуальный Кодекс Российской Федерации статья № 198;

- Гражданско процессуальный Кодекс Российской Федерации статья № 200;

- нормативные-акты, регулирующие деятельность судов на территории РФ;

- Федеральный закон № 151 от 02.07.2010 года «О микрофинансовых организациях».

2012 года № 29 «О применении судами гражданско процессуального законодательства»;

2012 года № 29 «О применении судами гражданско процессуального законодательства»;С учетом этих документов устанавливается общий срок давности, когда кредитор вправе обратиться в суд для принудительного взыскания задолженности.

Что делать для определения срока давности по микрозаймам

Исковая давность по любому вопросу в РФ устанавливается в соответствии с действующим законодательством.

Однако нередко возникают трудности с началом отсчета точной даты сроков давности. Рассмотрим более подробно, как в этом случае ситуация обстоит с микрозаймами:

- Максимальная исковая давность в Российской Федерации согласно ГК РФ составляет десять лет с момента выявления правонарушения.

- Исковая давность по кредитованию и микрозаймам составляет три года с момента выявления правонарушения.

- Отсчет даты начала исковой давности ведется с момента, когда гражданин пропустил очередной платеж по кредитным обязательствам.

- В договоре может быть указан иной срок давности, поэтому перед его заключением внимательно с ним ознакомьтесь.

- Исковая давность может быть возобновлена судом, при наличии определенных обстоятельств, как со стороны кредитора, так и со стороны заемщика.

- Срок давности, прописанный в договоре, не может противоречить действующему законодательству, и не может превышать десять лет.

Таким образом, чтобы определить срок исковой давности, а точнее начало его отсчета следует точно знать дату внесения платежа по кредитным обязательствам.

Если платеж не был произведен, с этого момента начинается отсчет в три года. Однако если был совершен платеж, то исковая давность может быть сдвинута.

Особенности без наличия платежей

Как правило, микрофинансовые организации предоставляют займы периодом до 30 календарных дней, что подразумевает внесение одного единственного платежа.

В этом случае можно столкнуться с некоторыми особенностями:

- если подразумевается один платеж, то исковая давность может начинать свой отсчет с момента заключения договора;

- при отсутствии платежей, может быть изменен срок давности при фактическом контакте гражданина и МФО;

- чаще всего договор содержит конкретную дату начала отсчета срока исковой давности по займу;

- максимальный срок давности, без наличия отличительных особенностей в договоре составляет три года, однако он может быть приостановлен или возобновлен судом.

С такими особенностями установления срока давности предстоит столкнуться гражданам, если при заключении договора с МФО предусмотрен один единственный платеж, который был пропущен.

Нюансы для физических лиц

При расчете срока исковой давности, физические лица могут столкнуться с некоторыми нюансами, а именно:

- отсчет срока, как правило, начинается с момента пропуска платежа;

- исковая давность полностью возобновляется при внесении платежа;

- МФО через суд не может востребовать сумму более чем в три раза превышающую задолженность;

- МФО не выгодно делать обращение в суд для взыскания задолженности, из-за чего чаще всего долги перепродаются коллекторам;

- нередко исковая давность содержится в договоре между клиентом и МФО.

С этими нюансами предстоит столкнуться физическому лицу при расчете срока давности по микрозайму.

Правила установления границы в ЦБ РФ

На случай установления сроков исковой давности, в настоящее время в Центробанке Российской Федерации действуют свои определенные правила, которые не нарушают текст действующего законодательства:

- Сроки исковой давности не могут превышать 10 лет.

- Исковая давность, как правило, составляет три года.

- Исковая давность может быть прописана в договоре кредитования.

- Исковая давность начинает свое исчисления с момента, когда должен быть внесен очередной платеж.

- Исковая давность может быть полностью восстановлена при контакте гражданина с кредитором.

- Исковая давность может быть восстановлена по решению суда.

В настоящее время ЦБ РФ придерживается этих правил, которые в свою очередь распространяются, как на банки, так и на микрофинансовые организации.

На что обратить внимание

При расчете сроков исковой давности, рекомендуется обратить внимание на следующие моменты:

- гражданам рекомендуется при невозможности исполнения своих обязательств по кредитам заручиться поддержкой юриста;

- после рассмотрения дела в установленный промежуток времени, суд, как правило, обязывает граждан в принудительном порядке платить по кредитным обязательствам;

- сроки исковой давности могут присутствовать в договоре кредитования, поэтому при его подписании рекомендуется внимательно знакомиться с его текстом;

- сроки давности не могут противоречить действующему законодательству, из-за чего не превышают срок в 10 лет.

Если вы столкнулись со сложной финансовой ситуацией и не можете возместить МФО, взятые ранее средства, то здесь вам на руку будет играть срок давности, так как подобные учреждения крайне редко обращаются в суд.

Чаще всего долги перепродаются коллекторам, которые взыскивают долги не всегда законными методами.

В этом случае, все что гражданам остается- это сделать своевременное обращение в правоохранительные органы или прокуратуру.

Видео: микрозаймы по новым правилам. Как изменится жизнь МФО

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Подают ли в суд коллекторы микрозаймов — узнайте, могут ли МФО подать в суд

2019-04-16T00:00:00+03:00 2020-04-28T16:39:37+03:00 Подают ли в суд коллекторы микрозаймов

Несмотря на то что микрофинансовые организации работают в отличном от банков сегменте рынка кредитования, они используют идентичные меры воздействия на недобросовестных заемщиков. Конечно, МФО не спешат обращаться в суд, но передать долг коллекторам — полностью в их правах.

Последствия просрочки микрозайма

Кредитор имеет право воздействовать на неплательщика исключительно в рамках договора и законодательства РФ. Если со стороны клиента были нарушены условия кредитования, МФО вправе:

- начислять штрафы за каждый день просрочки;

- передать задолженность коллекторам;

- обратиться в суд.

При кредитовании в микрофинансовой организации нужно учитывать, что процентная ставка указывается не месячная, а ежедневная и в среднем составляет от 1 до 3 %. Это же относится и к штрафам, которые равняются 2 % ежедневно. Поэтому при длительной просрочке конечная сумма выплаты может в 5–10 раз превышать тело кредита.

Это же относится и к штрафам, которые равняются 2 % ежедневно. Поэтому при длительной просрочке конечная сумма выплаты может в 5–10 раз превышать тело кредита.

Почему МФО редко подают в суд?

Одна из причин, почему микрофинансовые организации предпочитают передачу долга коллекторам обращению в суд — прекращение начисления процентов после начала искового производства. То есть в случае подачи иска в суд МФО потенциально рискует потерять значительную часть выплат по задолженности, особенно если будет подано возражение по размеру долга со стороны заемщика.

Другая причина нежелания МФО решать вопрос в судебном порядке — лояльность судов к должникам. В большинстве случаев при рассмотрении исковых заявлений по микрокредитам суды урезают размер процентов и штрафов до минимума. Кроме того, заниматься взысканием через суд — дело финансово затратное, поэтому, если с клиентом не получилось сразу договориться, МФО продают долг коллекторам.

Что делать, если коллекторы МФО подали в суд

Многие ошибочно полагают, что не обязаны платить стороннему агентству по сбору долгов, аргументируя это тем, что они заключали договор с другой компанией. Но законодательство и условия соглашения допускают, что при неисполнении условий кредитования МФО может продать долг коллекторам вместе с правом требования по нему.

Но законодательство и условия соглашения допускают, что при неисполнении условий кредитования МФО может продать долг коллекторам вместе с правом требования по нему.

Если коллекторы подали в суд за долги, худшее, что можно сделать, — это проигнорировать их требования. Игнорирование судебных исков навредит заемщику в долгосрочной перспективе, так как агентство запросит у суда разрешение на вычет долга из заработной платы или арест банковского счета неплательщика. Решение будет добавлено в раздел открытых записей отчета БКИ, что крайне негативно скажется на кредитном рейтинге.

Ошибочным также является мнение, что коллекторы не станут судиться из-за микрозайма. На самом деле тело кредита составляет только часть задолженности и, как правило, меньшую. Больший интерес для кредитора представляют проценты и штрафы, поэтому при взыскании относительно небольшой суммы коллекторы подают судебный иск. Но даже после признания судом права требования кредитора заемщик может оспорить сумму взыскиваемой задолженности.

Возражение по судебному иску коллекторов

Возражение подается в той форме, в которой была составлена претензия со стороны истца, и содержит в себе обоснования неправомерности требуемой суммы задолженности. Чтобы заявление было рассмотрено судом, оно должно быть юридически грамотным и составлено в соответствии с правилами и нормами, установленными Федеральным законом № 229-ФЗ. В заявлении указываются:

- адрес суда, которому адресовано письмо;

- обозначение сторон: кредитора, должника и полномочных представителей;

- возражение против размера судебной задолженности или возражение против решения суда;

- аргументы и подтверждения возражения.

Шаблон формы заявления можно найти и бесплатно скачать на сайте Федеральной службы судебных приставов.

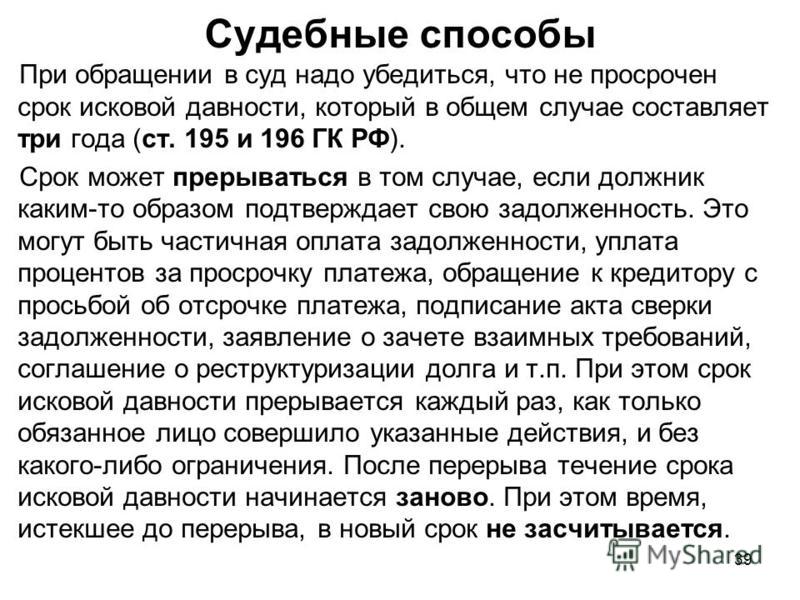

Истечение срока исковой давности

Коллекторы МФО могут подать в суд на должника только до момента истечения срока исковой давности, после которого их заявление уже не будет принято судом. Для большинства долгов этот период колеблется от трех до шести лет, что определено статьей 196 Гражданского кодекса РФ. Как только срок истек, договор больше не имеет юридической силы. Если совершается платеж, заключается соглашение об оплате или подтверждается наличие задолженности, срок исковой давности аннулируется, и отсчет начинается заново.

Для большинства долгов этот период колеблется от трех до шести лет, что определено статьей 196 Гражданского кодекса РФ. Как только срок истек, договор больше не имеет юридической силы. Если совершается платеж, заключается соглашение об оплате или подтверждается наличие задолженности, срок исковой давности аннулируется, и отсчет начинается заново.

Даже если коллекторы МФО больше не могут подать в суд на должника, они могут заниматься взысканием задолженности во внесудебном порядке. Это предполагает звонки, отправку писем или сообщений на телефон, а также передачу информации о задолженности в кредитное бюро, если она находится в пределах срока кредитной отчетности. Лучший способ предотвратить судебное разбирательство с коллекторами — это погасить задолженность или договориться об условиях ее выплаты.

Верховный суд посчитал исковую давность по займу

Одобрение заявки за 5 минут

Сроки: 7-30 дней

Сумма: 2000-30000 руб

Ставка: 0. 63% в день

63% в день

Свидетельство ЦБ РФ: 2110573000002

ОГРН: 1087325005899

Займы до 15 дней без процентов!

Сроки: 18-60 мес.

Сумма: 200 000 — 1 000 000 руб

Ставка: 0% в день

Генеральная лицензия ЦБ РФ: 963

ОГРН: 1144400000425

Сроки: 7-30 дней

Сумма: 3000-15000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177002077

ОГРН: 1127746630846

Сроки: 6-60 дней

Сумма: 500-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 001503760007126

ОГРН: 1156196059997

Сроки: 5-30 дней

Сумма: 2000-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651303045003161

ОГРН: 1127746672130

Сроки: 6-21 дней

Сумма: 500-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651503760006526

ОГРН: 1156196038987

Сроки: 3-336 дней

Сумма: 3000-98000 руб

Ставка: 0. 3-1% в день

3-1% в день

Свидетельство ЦБ РФ: 2110177000037

ОГРН: 1107746671207

Сроки: 5-30 дней

Сумма: 3000-15000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 001603045007582

ОГРН: 1167746181790

Сроки: 5-30 дней

Сумма: 1000-15000 руб

Ставка: 0% в день

Свидетельство ЦБ РФ: 651503045006452

ОГРН: 1157746230730

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0,3-1% в день

Свидетельство ЦБ РФ: 651503045006391

ОГРН: 1157746068369

Сроки: 5-25 дней

Сумма: 4000-10000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0. 5-1% в день

5-1% в день

Свидетельство ЦБ РФ: 00160355007495

ОГРН: 1155476135110

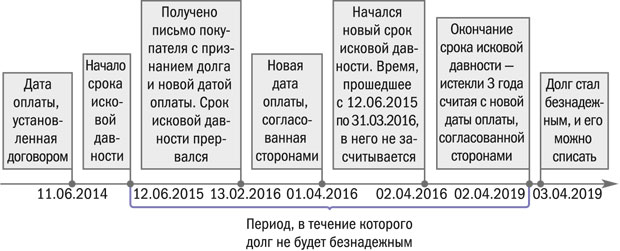

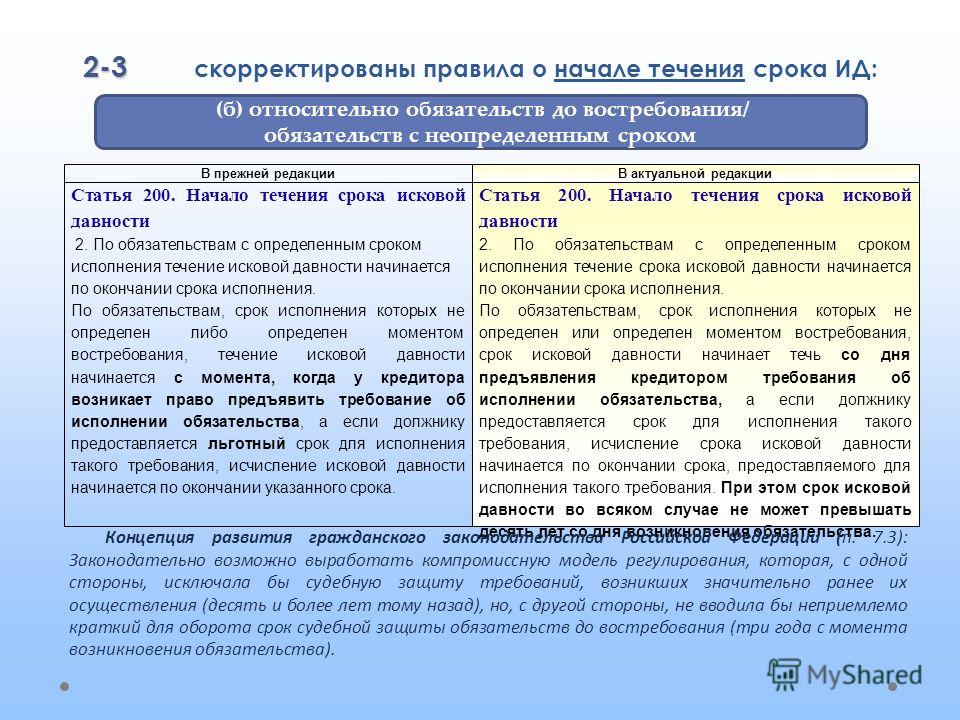

Стороны заключили договор займа, но не определили срок уплаты процентов по нему. Суды интерпретировали это по-разному. Районный суд пришёл к выводу: к уплате процентов применяется срок исковой давности. Апелляция сочла, что срок исковой давности не применим, поскольку проценты за пользование займом подлежат уплате при возврате основной суммы займа. Срок возврата займа, а также проценты стороны не определили.

Одна из категорий клиентов МФО — заёмщики, попавшие в трудную финансовую ситуацию.

Микрозайм взят 13 февраля года. Сначала 24 января г был судебный приказ который был отменен.

Как не платить микрозаймы законно

Если должник не возвращает вовремя заемные средства, кредитор вправе подать заявление в соответствующие госорганы, чтобы взыскать положенные деньги через суд. Однако для этого пострадавшей стороне выделяется определенный промежуток времени, после истечения которого иск уже не получится отправить. Главными законодательными актами, с помощью которых происходит урегулирование данных вопросов, являются:. Срок исковой давности по займу в МФО в соответствии с действующим российским законодательством является аналогичным традиционному кредиту и составляет 3 года с момента возникновения задолженности.

Однако для этого пострадавшей стороне выделяется определенный промежуток времени, после истечения которого иск уже не получится отправить. Главными законодательными актами, с помощью которых происходит урегулирование данных вопросов, являются:. Срок исковой давности по займу в МФО в соответствии с действующим российским законодательством является аналогичным традиционному кредиту и составляет 3 года с момента возникновения задолженности.

Если в течение этого периода микрофинансовая организация не обратится в суд, то заемщик освобождается от обязанности выплачивать средства. Однако кредитный договор, подписанный лично клиентом или в электронной форме, подтверждает, что должник обязуется вернуть одолженные средства своевременно.

Если этого не происходит, то МФО может предпринять следующие меры:. В последнем случае, если правота МФО будет доказана, заемщику придется вернуть не только основную сумму долга и проценты, но и начисленные штрафы, пенни, судебные издержки. Сроки внесения платежей оговариваются в соглашении.

В нем должны отражаться:. Срок исковой давности по займу не зависит от условий, прописанных в документе. Однако существует множество нюансов, которые необходимо учитывать. Из-за незнания законодательства, многие должники неверно определяют момент, когда начинается или заканчивается исковая давность.

Вот несколько распространенных заблуждений:. Если сотрудник МФО утверждает, что трехлетний срок давности распространяется только на банковские кредиты, то воспринимать это нужно исключительно как уловку. Частные лица редко прибегают к заключению договоров, используя письменные расписки или устную договоренность. Условия исковой давности остаются аналогичными, но доказать дату последнего платежа будет не просто.

Поэтому нужно сохранять информацию о переводах, брать дополнительные расписки. В этом случае может помочь выписка из банка. При устной договоренности сделать это практически невозможно. В качестве косвенных доказательств используются: переписки, свидетельские показания.

Начинать отсчет нужно не со дня заключения договора. Существует несколько основных точек, с которых может стартовать срок давности по кредитной задолженности микрозайма:. Истекшая исковая давность по договору займа может быть восстановлена по решению суда в особых случаях. Причиной могут быть:. Максимальная длительность, которую можно прописать в договоре или установить с помощью судебных органов, составляет 10 лет. Продолжительность срока давности, указанная в кредитном соглашении, не может противоречить действующему законодательству.

Если срок истек, то долг списывается, и его можно не возвращать. Карты Кредитные карты Дебетовые карты. Персональный подбор кредита Кредитный рейтинг Кредиты под залог Потребительские кредиты Автокредиты Микрозаймы. Новостройки Вторичка Рефинансирование Без первоначального взноса Ипотечное страхование. Страховые компании Рейтинги страховых Клиентский рейтинг Финансовые показатели Отзывы о страховых. Не выбраны продукты для сравнения. Войти Ваш город. Срок исковой давности по микрозайму Если должник не возвращает вовремя заемные средства, кредитор вправе подать заявление в соответствующие госорганы, чтобы взыскать положенные деньги через суд.

Срок исковой давности по микрозайму Если должник не возвращает вовремя заемные средства, кредитор вправе подать заявление в соответствующие госорганы, чтобы взыскать положенные деньги через суд.

Что говорится в законе Срок давности по займу в МФО Срок давности договора займа между физическими лицами Как узнать начало срока исковой давности? Возможно ли списание долга в МФО по сроку исковой давности?

Читайте также. Инструкция: что взять с собой, если вас госпитализируют с…. Наведите камеру своего телефона на QR-код и перейдите по ссылке для установки приложения Sravni. App Store Google Play. Партнерская программа Для агентов Политика конфиденциальности Энциклопедия Карта сайта Наши вакансии. При использовании материалов гиперссылка на sravni.

Москва, бульвар Энтузиастов, дом 2, 26 этаж. Подробнее об условиях использования.

Микрозаймы в Казани: места, где можно получить деньги без отказа

В феврале гражданская коллегия Верховного суда ВС вынесла решение, которое может серьезно повлиять на работу микрофинансовых организаций МФО. Судьи ВС посчитали неправильным взыскивать проценты в полном размере за весь период длительной просрочки. Повышенная ставка по таким займам оправданна при выдаче денег на короткий срок действия договора, следует из определения. При просрочке заем превращается в длительный, и взыскивать проценты по ставке, указанной в договоре, уже несправедливо. МФО начислила проценты за три года, добровольно снизив ставку в три раза, но и это ВС посчитал недостаточным. Ранее ВС признавал условие о высоких процентах по микрозаймам законным.

Судьи ВС посчитали неправильным взыскивать проценты в полном размере за весь период длительной просрочки. Повышенная ставка по таким займам оправданна при выдаче денег на короткий срок действия договора, следует из определения. При просрочке заем превращается в длительный, и взыскивать проценты по ставке, указанной в договоре, уже несправедливо. МФО начислила проценты за три года, добровольно снизив ставку в три раза, но и это ВС посчитал недостаточным. Ранее ВС признавал условие о высоких процентах по микрозаймам законным.

Микрокредиты под прицелом юристов

Вы взяли в МФО микрозайм или несколько микрозаймов. Но платить по долгам не можете. Есть несколько вариантов исправить ситуацию. Не платить совсем. И дождаться решения суда и списания долга с карты и продажи имущества с торгов.

Существует ли срок исковой давности у микрозайма?

Микрозайм — удобный финансовый инструмент, и для его получения вам не придется тратить много времени, предоставлять пакеты документов и приводить поручителей. Однако, как с любым инструментом, с ним нельзя обращаться бездумно. К сожалению, далеко не все клиенты ответственно относятся к принятию решения по поводу микрозаймов. Возьму-ка я микрозайм, а рассчитаюсь как-нибудь потом. Кстати, друг сбросил новость о том, что все эти микрозаймы скоро вообще запретят. Клиент обращается в одно из отделений, получает деньги и тратит их на свое усмотрение. Слухи, которые циркулируют на форумах клиентов МКК, варьируются в своей тональности от восторженных в отношении тех или иных организаций некоторые из них явно проплачены, но точно не все , до ругательных и откровенно хамских. Непонятно, на что они рассчитывали — видимо, и правда на подобный молнии указ Президента об упразднении МКК на территории РФ.

Что делать, если вы оказались должником МФО, но денег не брали

В информационном пространстве много материалов о том, как не стать жертвой мошенников, в частности тех, которые используют ваши персональные данные для получения микрокредитов. Но вот только не стать жертвой мошенников можно в одном случае — если у вас нет паспорта, вы не пользуетесь никакой социальной инфраструктурой поликлиники, больницы, школы, социальные фонды и так далее , не являетесь клиентом банков и вообще не общаетесь с людьми. То есть либо вы станете жертвой мошенников, либо нет. Но практически никто не говорит, что делать людям, которые в один прекрасный день внезапно обнаружили, что должны каким-то непонятным кредиторам деньги. Я хочу поделиться своим опытом и рассказать о том, как, сам того не зная, стал должником МФО микрофинансовых организаций и что я делал, чтобы восстановить справедливость. Я в высшей степени законопослушный гражданин.

Если должник не возвращает вовремя заемные средства, кредитор вправе подать заявление в соответствующие госорганы, чтобы взыскать положенные деньги через суд.

Микрозаймы в Казани можно получить в микрофинансовых организациях города с 18 лет. Для оформления денег в долг потребуется только паспорт и мобильный телефон. Никаких справок о платежеспособности и трудоустройстве не надо.

Срок исковой давности по микрозайму

.

Списание долгов перед МКК: слухи и реальность

.

Как уменьшить, или списать долги по микрозаймам

.

.

.

ВИДЕО ПО ТЕМЕ: Когда БАНКИ ПОДАЮТ в СУД по кредитам?помнить, нельзя забыть!» — документы Минобороны России — Новости политики, Новости России — EADaily

На интернет-портале Минобороны России сегодня, 7 мая, опубликован специальный мультимедийный раздел «Освобождение Польши: помнить, нельзя забыть!», основанный на документах из фондов Центрального архива военного ведомства.

Минобороны РФ в рамках проекта «Без срока давности» продолжает публикацию архивных материалов, призванных еще раз напомнить всему миру о решающей роли Красной Армии в освобождении от фашизма стран Европы, о тысячах погибших советских солдат и офицеров, отдавших свои жизни за мир, свободу и процветание польского народа.

Архивные материалы рассказывают о кровопролитных боях Красной Армии по освобождению Польши от немецко-фашистских оккупантов, о массовом героизме советских солдат и офицеров, о всесторонней помощи Советского Союза в восстановлении мирной жизни, о мемориалах и памятниках на земле Польши и исторической памяти, которую не властно стереть время и никакая политическая конъюнктура.

«Западная половина Польши была освобождена от немецко-фашистских оккупантов стремительными ударами советских войск 1-го Украинского и 1-го Белорусского фронтов в результате Висло-Одерской стратегической наступательной операции зимой 1945 года. Множество памятников павшим воинам-освободителям, раскинутым по польской земле, свидетельствуют о кровопролитных боях, гремевших здесь, на огромном пространстве от Кракова до Штеттина (Щецина), в последние месяцы Великой Отечественной войны», — отмечают в военном ведомстве.

Открыты документы о братских захоронениях бойцов и командиров Красной Армии, павших в ожесточенных боях за свободу и независимость Польши.

Напомним, что в октябре 2017 года в Польше вступил в силу закон о декоммунизации, под прикрытием которого практически по всей территории страны началось стирание исторической памяти — демонтаж памятников воинам-освободителям Красной Армии, освободившим польский народ от «коричневой чумы» — немецко-фашистской оккупации. Только за прошедшие несколько лет на территории страны было демонтировано более десяти памятников и мемориалов, возведенных в честь павших за свободу и независимость Польши солдат и офицеров Красной Армии. В их числе братские захоронения советских воинов в польских городах Вроцлав, Лодзь и Равич.

США HR1502 | BillTrack50

Введено

02.03.2021

В комитете

02.03.2021

Перечеркнутый

19.04.2021

Прошедший

Мертвый / Неудачный

Представленная сессия

117-й Конгресс

Сводка счета

Пересматривает программу микрозаймов, в рамках которой Управление малого бизнеса (SBA) предоставляет через назначенных посредников определенную финансовую помощь малым предприятиям.В частности, законопроект разрешает посреднику предлагать кредитную линию малому бизнесу и увеличивает среднюю сумму ссуд от посредника к участвующим малым предприятиям, что дает посреднику право на пониженную процентную ставку по ссудам SBA. Законопроект также устанавливает ограничения на срок погашения микрозайма и запрещает SBA налагать какие-либо дополнительные ограничения на срок погашения микрозайма. Кроме того, SBA должно (1) зарезервировать 15% новых заемных средств, которые доступны для выдачи в виде микрозаймов определенным недоиспользованным штатам, и сделать оставшиеся 85% доступными для любого штата, (2) установить процедуру для посредника для предоставления основные агентства кредитной информации с информацией о заемщике, имеющей отношение к кредитной отчетности, и (3) включают информацию о справедливом распределении ссудных средств в свой годовой отчет.

Тема

Административное право и нормативные процедуры Деловая документация Кредитные и кредитные рынки Государственная информация и архивы Государственное кредитование и гарантии по займам Проценты, дивиденды, процентные ставки Малый бизнес Администрация малого бизнеса

Спонсоры (9)

Последнее действие

Получено в Сенате и дважды прочитано и передано в Комитет по малому бизнесу и предпринимательству.(19.04.2021)

Официальный документ

Основы микрозаймов для малого бизнеса

Американские предприниматели могут ассоциировать микрофинансирование с развивающейся экономикой, учитывая, что администрация Обамы выступила с инициативой по предоставлению небольших ссуд на 100 миллионов долларов для начинающих предприятий в этих странах. Однако микрозаймы также становятся все более важным источником финансирования для отечественного малого бизнеса, и потенциальные суммы займов не совсем микрокредиты.Администрация малого бизнеса США предлагает микрозаймы на сумму до 50 000 долларов.

Программа микрозаймов SBA — единственная программа, финансируемая государством, и, возможно, с ней легче всего справиться предпринимателям, но другие варианты включают «нетрадиционные» ресурсы, такие как Accion USA, организация микрофинансового сообщества, которая предлагает ссуды для малого бизнеса до 50 000 долларов США, а также бизнес-консультации. владельцам малого бизнеса, которые не могут получить традиционное финансирование.

Помимо этих источников, предпринимателям с хорошей кредитной историей могут быть доступны местные одноранговые микрозаймы из таких источников, как Lending Club.Lending Club предоставляет ссуды индивидуальным инвесторам, которые обещают небольшую сумму (25 долларов США) до тех пор, пока не будет достигнута полная сумма. Ставки для Lending Club могут быть лучше, чем у традиционных кредиторов.

Как подать заявку на микрозайм SBA?

Подача заявки на микрозайм SBA довольно проста и требует работы через местного кредитора.

- Свяжитесь с вашим местным офисом экономического развития и поговорите с лицом, ответственным за микрозаймы. SBA распределяет средства микрозайма через местные некоммерческие общественные организации, которые помогают заемщикам в управлении ссудой.Полный список местных кредиторов доступен на сайте SBA.

- Предоставьте вашему потенциальному кредитору необходимую информацию о вашем бизнесе, чтобы определить его право на участие. Одним из преимуществ микрозаймов является то, что они часто доступны для небольших предприятий, которые могут не иметь солидной кредитной истории или существенного залога. Как правило, хорошими кандидатами являются местные предприятия с относительно скромными финансовыми потребностями. Хотя максимальная сумма кредита составляет 50 000 долларов, средний размер микрозайма SBA составляет около 13 000 долларов.Заемщику также может потребоваться пройти тренинг, связанный с микрокредитованием или другими аспектами ведения малого бизнеса.

Каковы условия и процентные ставки по кредиту?

Процентные ставки микрозайма варьируются в зависимости от суммы кредита, но обычно составляют от 8 до 13 процентов. Все микрозаймы должны быть возвращены в течение шести лет, но срок окупаемости также варьируется в зависимости от размера и условий, согласованных для кредита. Условия ссуды часто зависят от того, как заемщик планирует использовать средства.

Как я могу потратить микрозайм?

Многие кредиторы будут конкретно указывать на предполагаемое использование ссуды, ограничивая заемщиков лишь несколькими возможными вариантами использования. Микрозаймы SBA нельзя использовать для покупки земли или собственности, а также для выплаты заработной платы и бонусов сотрудникам. Получатели микрозайма также не могут погашать другие займы с помощью микрозайма.

Однако микрозаймы могут использоваться для различных целей, которые имеют решающее значение для бизнеса, в том числе:

- Оборотный капитал

- Опись припасов

- Мебель или фурнитура

- Машины или оборудование

Владельцы малого бизнеса, которые заинтересованы в получении микрозайма SBA или хотели бы получить дополнительную информацию, могут обратиться к веб-сайту SBA, на котором представлен обзор программы, а также история успеха, демонстрирующая, как один предприниматель работал со своим местным отделом развития малого бизнеса Центр развития своего бизнеса за счет получения микрозайма.

Предприниматели также должны определить, могут ли нетрадиционные варианты, доступные в Accion или Lending Club, соответствовать их потребностям.

Программы микрозаймов

Микрозаймы сосредоточены на финансовых потребностях небольших начинающих фермеров, нишевых и нетрадиционных фермерских хозяйств, таких как огородные фермы, фермы, участвующие в прямом маркетинге и продажах, такие как фермерские рынки, CSA (Сообщество Поддерживаемое сельское хозяйство), рестораны и продуктовые магазины, или те, которые используют гидропонику, аквапонику, органические и вертикальные методы выращивания.

* Для всех заявок на получение прямого кредита FSA требуются одинаковые базовые формы. Когда вы встретитесь с персоналом программы фермерских ссуд округа FSA, вас могут попросить заполнить дополнительные формы в соответствии с применимыми требованиями программы ссуды для данного типа ссуды.

Часто задаваемые вопросы

Цели микрозайма

Прямое владение фермой Микрозаймы

- Внесите первоначальный взнос на ферме

- Постройте, отремонтируйте или улучшите хозяйственные постройки, хозяйственные постройки, сельское хозяйство

- Почва и проекты по сбережению воды

- Может использоваться в качестве предоплаты ссуды на владение фермой

- Могут использоваться в совместном финансировании

Микрозаймы для прямых операций с фермой

- Основные инструменты

- Ограждение и решетка

- Дома-кольца

- Пчелы и оборудование для пчеловодства

- Оборудование для доения и пастеризации

- Хижина для кленового сахара и оборудование для обработки

- Домашний скот, семена, удобрения, коммунальные услуги, арендная плата за землю, семейные расходы на проживание и другие материалы, необходимые для работы

- Орошение

- GAP (Надлежащая сельскохозяйственная практика ), GHP (Надлежащая практика обращения), a nd Затраты на сертификацию органической продукции

- Затраты на маркетинг и распространение, включая те, которые связаны с продажей через фермерские рынки и сельское хозяйство, поддерживаемое сообществом

- Оплата соответствующих стандартов OSHA (федеральных или государственных)

Микрозайм по сравнению с «обычным» займом FSA

Микрозаймы для прямого владения фермой

- Оценка не требуется

- Проверка несельскохозяйственного дохода не требуется, если она не требуется для погашения

- Успешное погашение молодежной ссуды FSA может быть использовано для получения необходимого 3-летнего опыта управления

Микрозаймы для прямой деятельности фермы

- Программа микрозаймов допускает ситуации, когда история урожайности или отчетность нецелесообразны, не имеют отношения к поданному предложению или недоступны.

- Измененные требования к опыту управления фермой подходят для небольших хозяйств, начинающих фермеров и тех, кто не имеет опыта управления фермой. Опыт малого бизнеса плюс опыт работы на ферме, а также самостоятельное обучение — это способ удовлетворить требования к управлению фермой.

- Получатели ссуды для сельской молодежи с успешной историей погашения или молодые люди, которые участвовали в организации, связанной с сельским хозяйством, могут удовлетворить модифицированные требования к управленческим способностям с этим опытом.

Ограничения по ссуде

Нет минимальной суммы ссуды. Максимальная сумма кредита для любого микрозайма составляет 50 000 долларов США. Лимит в размере 50 000 долларов США включает любые возможные непогашенные остатки основной суммы кредита FSA Direct Operating или Farm Ownership. Соискатель кредита может иметь гарантированный операционный заем, заем на владение фермой или экстренный заем и при этом иметь право на получение микрозайма.

Процентные ставки

Процентная ставка прямого операционного кредита FSA применяется к операционным микрозаймам.Процентная ставка по ссуде FSA на прямое владение фермой применяется к микрозаймам, связанным с фермой. Взимаемая процентная ставка — это всегда более низкая ставка, действующая на момент утверждения ссуды или закрытия ссуды для требуемого типа ссуды. Процентные ставки рассчитываются ежемесячно и публикуются 1 числа каждого месяца.

Условия погашения

Максимальный срок микрозайма прямого владения составляет 25 лет.

Для микрозайма прямого действия срок погашения будет зависеть от цели ссуды.Общие операционные расходы и расходы на проживание семьи подлежат оплате в течение 12 месяцев или после продажи сельскохозяйственной продукции. Для более крупных покупок, таких как оборудование или домашний скот, срок не превышает 7 лет.

Требования к участникам

Как и в случае с обычной программой оперативного кредитования, традиционные и нетрадиционные семейные фермы и ранчо могут иметь право на получение микрозайма.

Общие квалификационные требования включают:

- не должно иметь судимости на федеральном уровне или уровне штата за посадку, культивирование, выращивание, производство, сбор урожая, хранение, оборот или владение контролируемыми веществами.

- иметь правоспособность для получения ссуды. обязанность

- иметь возможность показать приемлемую кредитную историю

- является гражданином, гражданином негражданином или законным иностранцем-резидентом Соединенных Штатов, включая Пуэрто-Рико, США.Южные Виргинские острова, Гуам, Американское Самоа и некоторые бывшие Тихоокеанские подопечные территории

- не имеют ранее прощения задолженности со стороны Агентства, в том числе выплаты по гарантийному ссуде

- не могут получить достаточный кредит в другом месте, с гарантией ссуды FSA или без нее

- не подлежат просрочке по любому федеральному долгу, кроме налогового долга IRS, на момент закрытия займа

- не имеет права из-за дисквалификации в результате нарушения Федерального страхования урожая

Микрозаймы прямого владения фермой

- 3 года Опыт управления фермерским хозяйством в течение 10 лет с момента подачи заявки.1-летний опыт управления фермой может быть заменен одним из следующих:

- 16 кредитных часов Послесреднее образование в области, связанной с сельским хозяйством

- Управление бизнесом, опыт прямого управления не менее 1 года (не только титульный менеджер)

- Военное руководство или менеджмент от прохождения приемлемого курса военного лидерства.

- Успешное погашение ссуды FSA для молодежи

Микрозаймы для прямых хозяйственных операций

- Соискателям микрозаймов все еще необходимо иметь некоторый опыт работы в фермерских хозяйствах; однако опыт работы в малом бизнесе и программы стажировок и ученичества в сельском хозяйстве, даже те, которые проводятся самостоятельно, учитываются в соответствии с требованиями управления фермой.

- Соискатели микрозайма с минимальным опытом работы на ферме также имеют возможность работать с наставником для руководства во время первого производственного и маркетингового цикла.

- Соискателю микрозайма необязательно иметь доход от фермы, чтобы соответствовать требованиям к управленческому опыту.

Использование наставника

Кандидаты на получение микрозайма, осуществляющие прямую деятельность на ферме, выбирают своего наставника, и FSA рассматривает этот выбор. Любой кандидат, желающий или нуждающийся в наставнике, должен постараться найти подходящего человека, который не будет взимать плату за услуги.Это не относится к микрозаймам с прямым владением фермой.

Требования к залоговому обеспечению

Для годовых операционных целей действующие микрозаймы должны быть обеспечены первым залоговым залогом на фермерскую собственность или сельскохозяйственную продукцию с минимальной стоимостью не менее 100 процентов суммы займа до 150 процентов суммы займа, если имеется в наличии. Микрозаймы, предоставленные для любых других разрешенных целей, кроме операционных расходов, должны быть обеспечены первым залоговым залогом на фермерскую собственность или сельскохозяйственную продукцию на сумму не менее 100 процентов от суммы кредита.

Прямое владение фермой Микрозаймы могут быть обеспечены только приобретаемой или улучшенной недвижимостью, если она отвечает требованиям 100% безопасности.

Основы кредитного рейтинга

FSA не использует кредитные рейтинги. Ожидается, что соискатели ссуды будут иметь приемлемую историю погашений с другими кредиторами, включая Федеральное правительство. Соискатели ссуды не дисквалифицируются автоматически при наличии единичных случаев медленных выплат; нет кредитной истории; или если можно показать, что любые недавние неблагоприятные кредитные проблемы были временными и неподконтрольными.«Отсутствие истории» кредитной операции со стороны соискателя кредита не означает автоматически неприемлемую кредитную историю.

Возможности получения грантов

FSA не управляет программой грантов на покупку или эксплуатацию фермы или ранчо. Гранты и сопутствующие гранты могут использоваться вместе с займами FSA, такими как грант на добавленную стоимость от развития сельских районов или программы распределения затрат, доступные через Службу охраны природных ресурсов. Кредиты АФН также могут быть использованы при поддержке государства.

Техническая поддержка

Многие ответы можно найти в нашем буклете «Ваш путеводитель по сельскохозяйственным кредитам FSA» (pdf, 2,53 МБ). Также рекомендуется позвонить и договориться о встрече с ближайшим к вам специалистом по кредитованию фермы или менеджером по кредитованию фермы. Должностные лица агентства обязаны:

- помочь заявителям на получение кредита заполнить формы FSA и собрать информацию, необходимую для заполнения заявки;

- объясняет процедуру подачи заявки, процесс и требования к полному заявлению;

- помогает заявителям на получение кредита в заполнении форм FSA и определении источников информации, необходимой для заполнения заявки, если требуется помощь;

- проинформируйте соискателей займа о других поставщиках технической помощи, которые могут помочь за минимальную плату или бесплатно.Некоторые примеры включают, помимо прочего, Кооперативную консультационную службу, некоммерческие организации и учреждения, Межплеменной сельскохозяйственный совет и другие подобные организации; и

- сообщают кандидатам об альтернативах, которые помогут преодолеть любые возможные препятствия на пути определения права на получение ссуды FSA.

Предложения для встречи с сотрудником по кредитованию фермерских хозяйств

- Имейте общее представление о том, чем вы хотите заниматься, и уметь определять свои цели.Какой тип операции вы хотите или хотите провести? Что вам нужно для управления этой фермой или ранчо? Как вы будете продавать свой продукт (ы)? Сколько тебе нужно? Каковы ваши прогнозы?

- Хорошее ведение документации очень важно. Если ваши записи не организованы, неплохо было бы попытаться изложить все свои доходы и расходы в понятном формате. Это не должно быть необычно. Кроме того, то, что происходит внутри дома, так же важно, как и потребности вашего бизнеса. Такие расходы, как питание, одежда, ипотека или аренда, страхование, налоги, медицинские расходы, платежи по кредитным картам, расходы на образование и другие потребительские долги, являются частью расчетов плана фермы.Знайте свои затраты. Берите с собой свои записи.

- Не забудьте принести любые финансовые записи, которые могут включать налоговые декларации, за последний производственный цикл, чтобы помочь спрогнозировать денежный поток для вашего кредитного предложения. Если для погашения ссуды вам необходимо полагаться на доход вне фермы, принесите несколько последних квитанций о заработной плате.

- Принесите копии любых письменных договоров аренды в офис, если вы арендуете землю или оборудование.

- Перед подачей заявки на ссуду будет разумно проверить свой кредитный отчет.Это позволяет вам обнаруживать любые ошибки или исследовательские события, которые могли отрицательно повлиять на ваш кредит. Закон о справедливой кредитной отчетности (FCRA) требует от каждой общенациональной кредитной компании — Equifax, Experian и TransUnion — предоставлять вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев. FCRA способствует точности и конфиденциальности информации в файлах национальных кредитных компаний. Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, обеспечивает соблюдение FCRA в отношении компаний, составляющих кредитную отчетность.

Дополнительная информация

Мы рекомендуем вам обратиться в местный офис или в сервисный центр USDA, чтобы узнать больше о наших программах. Вы также должны иметь возможность найти список в телефонном справочнике в разделе, предназначенном для правительственных / общественных организаций в рамках Агентства сельскохозяйственных услуг Министерства сельского хозяйства США. Сотрудники нашего местного офиса FSA будут рады помочь вам и более подробно обсудить с вами наши кредитные программы.

микрозаймов теперь доступны для молодых и начинающих фермеров

Микрозаймы теперь доступны для молодых и начинающих фермеров

17 января 2013 г.

Ранее на этой неделе Министерство сельского хозяйства США объявило о начале захватывающей новой кредитной программы, которая лучше удовлетворит кредитные потребности малых ферм всех типов, включая особенно молодых фермеров и тех, кто обслуживает местные и региональные продовольственные рынки, в том числе городских фермеров.

Окончательное правило предлагаемой программы микрозаймов было опубликовано сегодня, и Агентство сельскохозяйственных услуг (FSA), которое является кредитным подразделением Министерства сельского хозяйства США, намеревается немедленно приступить к предоставлению этих небольших займов.

NSAC и несколько организаций-членов, в том числе Национальная коалиция молодых фермеров, California FarmLink и другие, возглавили первоначальные усилия по поощрению Министерства сельского хозяйства США к разработке более оптимизированной программы кредитования, специально предназначенной для более мелких и менее авторитетных производителей, которые обычно имеют небольшие потребности в кредитах.Мы по-прежнему активно поддерживаем программы кредитования FSA для семейных фермерских хозяйств в целом и для начинающих фермеров и социально незащищенных фермеров в частности. Новая программа микрозаймов помогает заполнить дополнительную важную нишу в общем кредитном портфеле АФН.

Мы очень довольны оперативностью Министерства сельского хозяйства США и новым вариантом кредитования. Мы также продолжаем добиваться дальнейших улучшений через процесс законопроекта о сельском хозяйстве в Конгрессе — подробнее об этом ниже.

Подробная информация о программе микрозайма