Срок давности кредитного долга: Срок давности по кредитным долгам: разбираемся в особенностях законодательства

Особенности сроков исковой давности при неуплате долгов по кредиту

Различного виды кредиты, выдаваемые банками, действующими на территории Российской Федерации, стали неотъемлемой частью жизни многих людей. Даже граждане, имеющие достаточно большой доход на семью, не пренебрегают возможностью, взять кредит в банке на развитие собственного бизнеса, приобретение дорогостоящей недвижимости и т.п.

Любой долг, в том числе и кредит необходимо возвращать, но, как и любой другой процесс, возврат займовых денег имеет определенные нюансы, особенно если долг был просрочен.

Важные моменты, которые нужно знать при вычислении срока давности по кредитной задолженности

Кредитная практика выделяет такой момент, как временной отрезок, в течение которого кредитор, которым может выступать банк либо другая организация, имеющая лицензию на свершение такого рода операций, может произвести истребование взятых в займ денег.

В этот период банк или кредитная организация имеет право, обратиться в суд и вызвать туда неблагополучного заемщика, в связи с решением вопроса о неисполненном кредитном обязательстве.

Данный отрезок времени в юридической практике носит такое название как срок давности долга по кредиту. Требовать погашения задолженности, а также и соответственно этому осуществлять возвращение долга, можно исключительно в этот период времени.

Многие граждане, знающие тонкости данного процесса с юридической точки зрения, нередко используют эту возможность для непогашения долга, дожидаясь истечения срока давности.

Следует отметить, что подобного рода практика всячески пресекается уполномоченными органами.

Согласно действующей законодательной базе срок давности долга по кредиту, когда возможно разрешение вопроса с использованием судебных органов составляет 3 года.

Несмотря на такое, достаточно четкое определение временного периода, другие нормы, указанные в законе, оставляют просто для момента определения начала периода. Дата заключения кредитного договора не может быть принята за точку отсчета.

Как показывает анализ судебной практики, подавляющее большинство судов начинают отсчет времени с того периода, когда был произведен последний платеж по взятому на себя кредитному обязательству.

Но есть и такие случаи, когда началом периода исковой давности по кредиту, принимают момент истечения срока заключенного кредитного договора.

При последнем варианте, встречающемся крайне редко, неблагополучный по тем или иным причинам заемщик, имеет право подавать жалобу в апелляционную инстанцию, с целью изменения начала срока исковой давности на момент внесения последней суммы погашения.

Подтверждением правильности именно такого исчисления, можно считать и момент того, что именно такое решение судов принимается одинаково независимо от категории кредита.

В практике выделяют следующие группы займов, по которым принимаются аналогичные решения:

- Небольшие потребительские кредиты.

- Крупные финансовые потоки в виде кредитования для развития производства;

- Стандартные и распространенные кредитные карты.

В последней указанной группе, беря во внимание факт того, что срока действия не существует, исковая давность начинается в момент произведения последней транзакции.

В том случае если неблагополучный заемщик вступал в контакты с банковскими сотрудниками или же исполнительным директором банка (другой кредитной организации) и имеет этому официальное подтверждение, счетчик по расчету срока исковой давности обнуляется.

Срок давности по кредиту если долг продали коллекторам

Многие банки прибегают к услугам коллекторских агентств, и связано это с нежеланием остаться без денег, полученных заемщиком.

В большинстве случаев передача права требования по неисполненным кредитным обязательствам третьим лицам, в том числе и коллекторам, не оказывает влияния на срок исковой давности по истребованию кредитных платежей с неблагополучных заемщиков.

Однако за счет указанной ранее различной трактовки действующего законодательства судами, при вынесении решения по аналогичным делам, существуют определенные особенности в случае передачи долга коллекторским агентствам.

Как указывалось, ранее, при контакте заемщика со стороной, не исполняющей свои кредитные обязательства, срок исковой давности обнуляется, в случае с коллекторами это случается практически в 90%. Поскольку последние в первую очередь ищут личной встречи с неплательщиком.

Поскольку последние в первую очередь ищут личной встречи с неплательщиком.

Когда банк или кредитная организация прибегли к услугам коллекторов, необходимо быть готовыми к тому, что последние в случае вынесения судом решения не в их пользу, будут обращаться в апелляционную инстанцию, а в некоторых случаях и в высшую, т.е. кассационную.

Чтобы оградить себя от незаконных действий со стороны коллекторов, которые случаются достаточно часто, не следует рассчитывать только на истечение срока давности по кредиторской задолженности, а необходимо направить дело в законное русло, путем разрешения вопроса в судебном порядке.

Как минимизировать проблемы при неисполнении кредитных обязательств

- Всегда необходимо, помнить про срок исковой давности, поскольку по его истечению заемщик перестает быть должником перед банковской либо другой кредитной организацией.

- Различные контакты с представителями банками или лица, получившего права на истребование займа, автоматически обнуляют 3-х годичный срок, поэтому рассчитывать только на него нелогично, ведь займодатель так или иначе будет искать встречи с неблагополучным заемщиком.

- При использовании коллекторами незаконных методов давления, необходимо обратиться в компетентные органы для гарантии защиты имущества и соблюдения личной неприкосновенности гарантированной Конституцией РФ.

- Каждый случай неуплаты долга имеет собственные нюансы, поэтому обращение к кредитным адвокатам, знающим все тонкости юридического решения проблемы, это необходимость автоматически решающая многие проблемы.

- При заключении договора необходимо обращать пристальное внимание на пункт содержащий в себе данные об исковой давности в случае неуплаты.

В видео разбирается новый закон о взыскании долгов по кредитам без суда через исполнительную подпись нотариуса:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Пособие Хелп

Любой свой вопрос вы можете задать нижеСрок исковой давности по кредитам физлиц: судебная практика 2021 г.

Последняя редакция 23 декабря 2020

Время на прочтение 9 минут

Просмотров 25643

Срок исковой давности по кредитам составляет ровно 3 года. Если банк в течение этого периода обратится в суд за взысканием просроченного долга, он выиграет на основании кредитного договора, и дело будет передано судебным приставам. Если банк опоздает со сроками — он теряет шанс вернуть деньги. Но возникает вопрос — с какого момента отсчитывать этот период?

В статье мы рассмотрим законодательные положения о сроках давности, юридическую практику и возможные сценарии событий, в которые могут быть вовлечены должники.

Исковая давность по кредиту: что надо знать должнику

К счастью, каким бы ни был размер кредитного долга, просрочка не будет висеть на человеке вечно. У заемщиков всегда остается «черный ход» — воспользоваться сроком давности по кредиту. Такую возможность дает п. 1 ст. 196 ГК РФ: срок давности составляет ровно 3 года.

Положения ст. 199 ГК РФ устанавливают, что ответственность за высчитывание и заявление о сроке давности полностью лежит на должнике. Как это работает? Если банк решит спустя 10 лет после начала просрочки заявить о взыскании долга, и должник ничего не предпримет, то суд рассмотрит иск и примет решение в пользу банка.

Как это работает? Если банк решит спустя 10 лет после начала просрочки заявить о взыскании долга, и должник ничего не предпримет, то суд рассмотрит иск и примет решение в пользу банка.

Соответственно, если банк обратился в суд, несмотря на истечение сроков, должнику следует тут же обратиться со встречным заявлением в рамках начатого процесса. При опоздании или игнорировании дела судебное решение вступит в силу, дело передадут судебным приставам в ФССП — заявить о пропуске срока станет уже невозможно.

Как рассчитывается срок исковой давности при просрочке по кредитам?

Положениями ст. 200 ГК РФ установлено, что дата отсчета трехлетнего срока начинается с момента, когда банк, выдавший кредит, узнал о начале просрочки. При оформлении кредитных договоров между кредитором и клиентом подписывается сам договор с правами, обязанностями каждой стороны, с предусмотренными последствиями, а также график по погашению кредита.

В плане погашения на каждый месяц установлено определенное число, когда человек должен вносить ежемесячные взносы. Соответственно, просрочка начнет

Соответственно, просрочка начнет

что важно знать :: BusinessMan.ru

Оформляя кредит в банке, заемщик обязуется его погасить за определенный период. Но иногда обстоятельства оборачиваются против него. Чтобы заранее подготовиться к подобным неприятностям, стоит заранее узнать свои права и обязанности. Банк может подать ходатайство на должника. Но если исковая давность по кредиту истекла, ни о каких претензиях и речи быть не может.

Определение

Срок исковой давности – это период, в течение которого банки могут требовать погашения задолженности от заёмщика. Финансовое учреждение может самостоятельно выяснять отношения с клиентом или обратиться в суд для взыскания долга. Законом установлен срок исковой давности по кредиту в 3 года. Но это условная цифра. Существует еще масса нюансов, которые могут ее увеличить или уменьшить.

Особенности

- Срок исчисляется не с момента подписания договора, а со дня последней выплаты. По пришествии 3 месяцев просрочки банк может организовать проверку и выписать клиенту досрочное взыскание.

- Что бы ни говорили коллекторы, но исковая давность по кредиту не исчисляется пожизненно. Время четко ограничено.

- Если на протяжении конфликта между кредитным учреждением и заемщиком происходили обсуждения по поводу реструктуризации долга (письма, уведомления, личное общение), то начинать исчисления необходимо с этого момента. Поэтому если клиент хочет избежать выплаты долга, все переговоры надо свести к минимуму.

- Исковая давность не связана с графиком погашения задолженности. Она исчисляется по другим методикам.

Что могут затребовать

Даже если истекла исковая давность по кредиту, «Приватбанк» может нанять коллекторов для общения с должником. В таком случае нужно знать свои права, а именно клиент может:

- обратиться к кредитному адвокату за справкой о том, что все сроки требовать возврата средств истекли;

- признать и оплатить долг;

- написать заявление в правоохранительные органы о вымогательстве денег.

Права финансового учреждения

У банка есть право:

- наложить арест на имущество должника;

- изъять заложенные активы и продать их;

- в судебном порядке взыскать долги из доходов клиента;

- оказывать давление на поручителей.

Так что невыплата долгов может привести к серьезным последствиям. За это нарушение клиент попадет в черный список и не сможет в дальнейшем получить кредит в банке.

Практика ведения дела

Главная проблема, с которой столкнется клиент при нарушении графика возврата средств банку, — начало исчисления периода времени, в течение которого можно подать заявление в суд. По закону этот период составляет три года после окончания договора. Но если в документе прописано право банка досрочно требовать возврата средств, то корректнее начинать отсчет со того дня, когда кредитор предъявил требования. Если попытки наладить контакт с заемщиком не принесли ожидаемых результатов, банк может обратиться в суд или передать долг коллекторам.

Поэтому официально не возвращать средства можно, если:

- в течение трех лет клиент не предпринимал попыток реструктуризировать задолженность;

- банк самостоятельно не пытался взыскать средства в счет займа;

- кредитное учреждение подало в суд, а клиент ответил соответствующим ходатайством о том, что период, в течение которого можно взимать деньги, уже завершен.

Но такие ситуации имеют место крайне редко. К тому же в суде придется доказать, что банк не предпринимал мер по взиманию задолженности. Сделать это практически невозможно, так как:

- в суде нельзя предоставить в качестве доказательств телефонный разговор с сотрудником финансового учреждения;

- расписка из банка о просроченных платежах не является признанием долга.

Эти же аргументы может предоставить адвокат, защищая своего клиента. Доказать, что трубку взял именно должник, а не кто-то из его родственников, невозможно. А подпись о получении письма не свидетельствует о том, что клиент ознакомлен с содержанием. Только если должник в течение 36 месяцев заверит документы, например, допсоглашение о реструктуризации долга, то начало отсчетов будет перенесено.

Доказать, что трубку взял именно должник, а не кто-то из его родственников, невозможно. А подпись о получении письма не свидетельствует о том, что клиент ознакомлен с содержанием. Только если должник в течение 36 месяцев заверит документы, например, допсоглашение о реструктуризации долга, то начало отсчетов будет перенесено.

Что нужно знать заемщику?

В ГК РФ прописаны некоторые ограничения по времени взимания задолженности.

Ст. 196: Исковая давность по кредиту может составлять от трех до десяти лет со дня нарушения прав.

Ст. 198: Выше оговоренные пункты не могут быть изменены по соглашению сторон. Срок исковой давности по кредиту устанавливаются Кодексом РФ или по решению суда.

Ст. 199:

1. Заявления от банка в суд принимаются при каждой подаче.

2. Односторонние действия финансовой организации, направленные на списание задолженности, не допускаются.

Ст. 200: Исковая давность по кредиту без ограниченных сроков действия исчисляется со дня предъявления требований.

Ст. 201. Срок, который выделен на предъявление обязательств, продлевается на неопределенный период времени, если:

1) заемщик столкнулся с чрезвычайными или непреодолимыми обстоятельствами;

2) одна из сторон находится в составе Вооруженных Сил РФ;

3) правительством установлен мораторий на исполнение обязательств.

Ст. 204:

1. Со дня обращения с заявлением и пока идут разбирательства время не исчисляется.

2. Если не истекшая исковая давность по кредиту после суда составляет менее 6 месяцев, то она продлевается на этот период.

Ст. 205

В исключительных случаях (тяжелая болезнь и т. д.) суд может признать доводы заемщика уважительными. Тогда восстанавливается исковая давность по кредиту.

Статья 208. Все эти положения не относятся к требованиям:

• о защите неимущественных прав;

• претензий вкладчиков относительно выдачи депозитов;

• о возмещении вреда, который был причинен жизни или здоровью.

Трактовка юристов

В ст. 200 ГК РФ говорится, что исковая давность начинается после завершения действия договора. То есть если кредит взят 10 января 2009 года на 5 лет, то срок будет отчисляться с 10 января 2014, независимо от даты последнего платежа. Хотя практика показывает, что такая позиция распространяется только на «обычные кредиты». Пластиковый носители с возможностью получения овердрафта к ним не относятся. Но даже если суд постановит, что исчисляться исковая давность по кредиту должна, начиная с даты окончания договора, решение можно оспорить через апелляцию. Хотя многое в таком случае зависит от судьи.

200 ГК РФ говорится, что исковая давность начинается после завершения действия договора. То есть если кредит взят 10 января 2009 года на 5 лет, то срок будет отчисляться с 10 января 2014, независимо от даты последнего платежа. Хотя практика показывает, что такая позиция распространяется только на «обычные кредиты». Пластиковый носители с возможностью получения овердрафта к ним не относятся. Но даже если суд постановит, что исчисляться исковая давность по кредиту должна, начиная с даты окончания договора, решение можно оспорить через апелляцию. Хотя многое в таком случае зависит от судьи.

В расчет берется факт официальных переговоров с должником. Если заемщик отправлял заранее письмо в банк с просьбой о кредитных каникулах, то это может значительно сократить срок. Стоит также отметить, что продажа договора коллекторам может повлиять на расчеты, только если клиент сделал хотя бы один платеж в счет уплаты долга агентству. В любом случае стоит проконсультироваться с адвокатом или юристом.

Срок может исчисляться с момента, когда кредитор узнал о задолженности, но не имел возможности начать взыскание. Это может быть дата погашения, после которой клиент не вносил денежные средства. В некоторых случаях судьи признают такую трактовку действительной.

Если срок прошел

Закон не запрещает банку требовать возврата средств в течение 10 лет после прекращения взаимоотношений. По истечении этого времени у вас есть веский аргумент в суде. Но банк все же может напоминать вам о невозврате средств письменно, по телефону или уведомлениями по электронной почте. Чтобы как-то воздействовать на кредитную организацию, можно написать заявление на отзыв персональных данных.

Достают коллекторы

Даже если истекла исковая давность по кредиту, «Русский стандарт» может продать договор агентству по взиманию долгов. Последние, скорее всего, будут предпринимать откровенно жесткие меры по взиманию долгов. Единственный способ защиты — написать заявление в милицию или прокуратуру.

Исковая давность по кредиту в Украине

Верховный суд постановил, что по истечении сроков банк не может обращаться к клиенту с требованием вернуть долг, даже через суд. Но такой запрет действует, только если сторона при рассмотрении подала ходатайство по ст. 267 ГКУ. То есть заявила об истечении сроков возврата долга. Но чаще всего подобные споры регулируют различные учреждения с большим опытом работы с проблемными кредитами.

Законом предусмотрена исковая давность в течение трех лет, если иное не прописано в договоре. Поэтому некоторые банки, пользуясь данным условием, указывают в бумагах срок в 50 лет. В таком случае у кредитора есть право требовать возврат средств.

Поэтому некоторые банки, пользуясь данным условием, указывают в бумагах срок в 50 лет. В таком случае у кредитора есть право требовать возврат средств.

В сухом остатке:

- По закону банки могут обращаться в суд для взимания задолженности в течении трех лет.

- Отдельно прописан срок для возврата неустоек, штрафов и пени – один год.

- Это время может быть откорректировано в большую сторону договором.

- Нарушение сроков как аргумент на суде принимается только в виде соответствующего ходатайства.

- При прочих равных условиях срок калькулируется с момента последнего платежа.

- Продажа долга коллекторам не влияет на алгоритм расчетов.

- Калькуляция осуществляется по каждому платежу отдельно.

Главное отличие российского законодательства от украинского заключается в том, что отечественные банки не могут самостоятельно прописывать иные сроки исковой давности. Точнее могут, но эти действия будут признаны судом незаконными. А вот украинские кредитные учреждения активно пользуются этой лазейкой законодательства и указывают в договорах иные цифры – 5, 10 и 50 лет.

Другие государства

В странах СНГ также установлен срок 3 года. При этом в Украине он действует, только если в договоре не прописаны иные условия. В случае смерти заемщика его обязательства перейдут наследникам. Началом отсчета будет дата последнего внесенного платежа. Исковая давность по кредиту в «РК» вообще отсутствует. Потенциальным заемщикам разъясняют, что требовать возраста средств банк может и через несколько десятилетий. Списывают долги только с совсем безнадежных заемщиков. В остальных случаях клиенту придется вернуть банку не только основной долг с процентами, но и сумму судебных издержек, а также госпошлину в размере 3 %.

Правила расчета срока

Анализируя всю выше изложенную информацию, можно сделать вывод, что отсчет может начинаться с:

- Момента предъявления банком требования в виде заказного письма о досрочном возврате средств.

- Любого зафиксированного факта обращение клиента к менеджеру финансовой организации.

- Подачи заявления о реструктуризации займа.

- При частичном погашении долга – со дня последнего внесенного платежа. После уплаты всех штрафов и комиссий отсчет заканчивается и возобновляется только при повторном нарушении правил.

- Передача долга коллектору на сроки не влияет.

Вывод

Подписывая кредитный договор, клиент уверен в своей платежеспособности и в том, что сможет вовремя вернуть деньги банку. Но обстоятельства могут сложиться иначе. Если вы забыли или не смогли сделать платеж, банк может попытаться взыскать деньги самостоятельно или через суд. Претензии уместны, если не истекла исковая давность по кредиту. Что это такое? Это срок, в течение которого клиенту могут предъявляться требования относительно возврата средств. В ГК РФ и ГКУ срок рассчитан на три года. Но у юристов возникает множество споров относительно того, с какого дня должен начинаться отсчет. Хотя в такой ситуации многое зависит от судьи, который выносит решение. Но в целом по срочным кредитам он исчисляется со дня прекращения действия договора, а по пластиковым носителям с овердрафтом – с момента последнего платежа.

Срок исковой давности — правила применения к банковским кредитам

Вход | РегистрацияМосква

-

Кредиты

-

Кредиты наличными

- Без справок и поручителей

- Быстрые кредиты

-

Кредиты наличными

Срок давности по кредитной задолженности

Законодательными положениями, а конкретно пунктами 196-й ст. ГК, установлено значение общего срока исковой давности, составляющее 3 года. Актуален данный период и для кредитных задолженностей. В соответствии с утвержденными нормативами, по истечению установленного законом срока давности банк больше не располагает правом требования с заемщика возврата средств по кредитной задолженности.

Срок давности по кредитной задолженности

ГК, установлено значение общего срока исковой давности, составляющее 3 года. Актуален данный период и для кредитных задолженностей. В соответствии с утвержденными нормативами, по истечению установленного законом срока давности банк больше не располагает правом требования с заемщика возврата средств по кредитной задолженности.

Срок давности по кредитной задолженности

Наряду с этим, даже опытные юристы не могут достичь единогласного решения в отношении начальной точки отсчета срока давности. При этом суды также трактуют положения по рассматриваемому делу с разных точек зрения. Статья 196. Общий срок исковой давности

Вам предлагается ознакомиться с ключевой информацией в отношении порядка расчета срока давности по кредиту и изучить рекомендации по поведению в случае истечения упомянутого периода.

Содержание материала

Начало отсчета срока давности

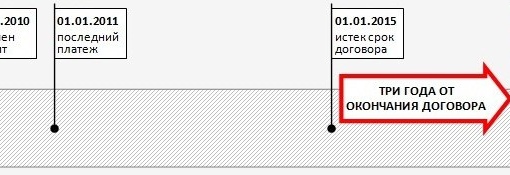

Прежде всего, заемщик должен усвоить, что течение срока давности начинается не с момента получения кредита. В большинстве ситуаций судьи склоняются к мнению, что начальной точкой отсчета рассматриваемого периода является дата проведения клиентом последнего платежа. К примеру, если гражданин оформил кредит 5 апреля 2011 г. сроком на 4 года, а последнюю оплату произвел 5 апреля 2012 г., давность начнет отсчитываться именно с этого дня. Данная позиция наиболее часто отражается в решениях, принимаемых высшими российскими судебными инстанциями.

Статья 200. Начало течения срока исковой давности

В большинстве ситуаций судьи склоняются к мнению, что начальной точкой отсчета рассматриваемого периода является дата проведения клиентом последнего платежа. К примеру, если гражданин оформил кредит 5 апреля 2011 г. сроком на 4 года, а последнюю оплату произвел 5 апреля 2012 г., давность начнет отсчитываться именно с этого дня. Данная позиция наиболее часто отражается в решениях, принимаемых высшими российскими судебными инстанциями.

Статья 200. Начало течения срока исковой давности

Наряду с этим, суды первой инстанции нередко придерживаются другого мнения, ориентируясь на законодательные нормативы, утвержденные положениями 200-й ст. ГК, в соответствии с которыми давность начинает отсчитываться с момента завершения установленного срока исполнения обязательств. В данном случае таким моментом является дата завершения действия кредитного договора. К примеру, если гражданин оформил ссуду 5 апреля 2010 г. на 4 года, то давность начнет отсчитываться с 5 апреля 2014 г., вне зависимости от даты последнего платежа.

На практике вторая позиция прослеживается заметно реже. Помимо этого, она актуальна исключительно для «простых» потребительских кредитов, но не для карточек, действие которых не ограничивается договором.

В случае определения судом даты начала отсчета давности с момента завершения договора, гражданин может обжаловать такое постановление в апелляционном порядке – шансы на выигрыш в данной ситуации достаточно высоки. Однако спрогнозировать исход дела на 100% никто не в силах, т.к. результаты во многом зависят от индивидуальных особенностей конкретного производства и решений судьи. Принципы реструктуризации кредита

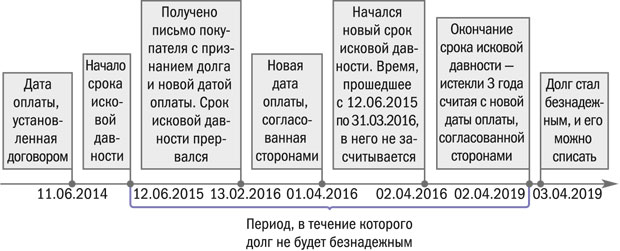

Помимо этого, течение рассматриваемого срока может быть прервано в случае предоставления банком услуги по реструктуризации задолженности или т.н. «банковских каникул».

Если банк поручит разбираться с клиентом коллекторским службам и прочим подобным организациям, на течении давности это никак не отразится.

Условия соблюдения давности по кредиту

Существует несколько ключевых условий, без выполнения которых давность по кредиту не сможет считаться завершенной. При этом перечисленные основания должны соблюдаться одновременно.

При этом перечисленные основания должны соблюдаться одновременно.

Таблица. Условия соблюдения давности по кредиту

| Условие | Определение |

|---|---|

| Бездействие кредитора | В течение всех установленных законом 3 лет кредитор не пытался привлечь заемщика к ответственности. |

| Бездействие заемщика | В течение установленного периода должник не предпринимает попыток разобраться в сложившейся ситуации совместно с банком. |

| Пропуск срока кредитором | Подача банком иска о взыскании задолженности по истечению установленного законодательными нормативами 3-летнего срока. В данном случае должник может обратиться в судебную инстанцию с заявлением о пропуске займодавцем срока давности. |

На практике одновременное соблюдение всех 3 условий отмечается крайне редко и должникам все-таки приходится платить по счетам.

Может ли банк продолжать требовать деньги?

Не являются правомерными попытки банка истребовать долг по кредиту после истекшего срока давностиСлучаи, когда банки предпринимают попытки по привлечению должника к ответственности при истекшем сроке давности, встречаются повсеместно. С юридической точки зрения подобные действия со стороны кредитора не являются правомерными.

С юридической точки зрения подобные действия со стороны кредитора не являются правомерными.

Чаще всего срок давности пропускается по причине банального человеческого фактора – невнимательности персонала кредитной организации. Обнаружив спустя какое-то время факт задолженности, займодавец начинает пытаться взыскать с клиента деньги, рассчитывая на неосведомленност

На этом этапе должнику можно порекомендовать заручиться поддержкой квалифицированно

Если дело доходит до суда, за должником сохраняется право подачи ходатайства об истекшей давности по задолженности. В случае реального истечения срока, должника с большой долей вероятности оправдают и не обяжут выплачивать ссуду.

В заявлении должны быть детально описаны обстоятельства ситуации и аргументирована позиция, в соответствии с которой должник считает срок давности истекшим. Непосредственно ходатайство подается в нескольких экземплярах по количеству участников производства. Обычно их 3: банк, должник, суд. На экземпляре заявителя сотрудник, принимающий документы, ставит соответствующий штамп. Ходатайство нужно успеть подать до момента проведения основного слушания по рассматриваемому производству. Специалисты советуют не тянуть и обращаться в суд с целью обжалования иска от кредитора сразу после получения повестки или иного уведомления о факте предъявления займодавцем требований по возвращению долга.

Непосредственно ходатайство подается в нескольких экземплярах по количеству участников производства. Обычно их 3: банк, должник, суд. На экземпляре заявителя сотрудник, принимающий документы, ставит соответствующий штамп. Ходатайство нужно успеть подать до момента проведения основного слушания по рассматриваемому производству. Специалисты советуют не тянуть и обращаться в суд с целью обжалования иска от кредитора сразу после получения повестки или иного уведомления о факте предъявления займодавцем требований по возвращению долга.

Ситуация несколько усложняется, если банковская организация решает вернуть деньги без задействования судебной инстанции, обращаясь для этого к коллекторам. Последствия такого обращения могут быть самыми разнообразными, т.к. каждая коллекторская служба располагает собственными методами работы с должниками.

Если угрожают коллекторы

Коллекторская службаГлавная задача коллектора – путем психологического воздействия заставить заемщика вернуть деньги кредитору. Существуют как официальные агентства, осуществляющие свою деятельность в рамках закона, так и неофициальные организации, сотрудники которых могут применять самые разнообразные средства воздействия на «жертву».

Статья 198. Недействительность соглашения об изменении сроков исковой давности

У должника остается несколько вариантов действий:

- вернуть деньги банку;

- обратиться к юристу с целью уточнения факта истечения срока исковой давности и, если таковой завершился, писать ходатайство в суд;

- подать на коллекторов заявление в полицию/прокурат

уру. Рекомендован к использованию в случае реального истечения давности по кредиту.

Как правило, последний вариант является наиболее эффективным. Коллекторы понимают, что, раз срок давности по кредиту истек, их требования к бывшему должнику не являются законными, и перестают всячески его донимать.

Образец заявления в прокуратуру на коллекторское агентство. Скачать бесплатно

Заявление в прокуратуру на коллекторов

Таким образом, даже если гражданин по воле судьбы оказался должен банку, за ним, помимо обязанностей, сохраняются и законные права, среди которых одним из наиболее важных является возможность использования срока давности по кредиту. Однако заемщикам при любых обстоятельствах необходимо исполнять взятые на себя долговые обязательства и не использовать срок давности в корыстных интересах. Помните: банки очень редко теряют бдительность, поэтому целенаправленное нарушение должником кредитных обязательств может в результате привести к не самым благоприятным для него последствиям.

Однако заемщикам при любых обстоятельствах необходимо исполнять взятые на себя долговые обязательства и не использовать срок давности в корыстных интересах. Помните: банки очень редко теряют бдительность, поэтому целенаправленное нарушение должником кредитных обязательств может в результате привести к не самым благоприятным для него последствиям.

Видео – Срок давности по кредитной задолженности

Положение об ограничениях в отношении долгов в Пенсильвании останавливает сборщиков долговых обязательств-стервятников

Четырехлетний Статут об ограничениях в отношении долгов в Пенсильвании, который часто упускают из виду, но является мощной защитой для потребителей, сталкивающихся с агрессивными кредиторами. Сборщики долгов не хотят, чтобы вы знали об этом, но иногда долг слишком стар, чтобы его взыскать. Во всех штатах есть «Срок давности», который не позволяет кредитору взыскать задолженность, если кредитор не подает иск в течение определенного периода времени. Другими словами, если кредитор слишком долго ждет, чтобы подать на вас в суд, ему просто не повезло.

Другими словами, если кредитор слишком долго ждет, чтобы подать на вас в суд, ему просто не повезло.

К сожалению, есть «стервятники» взыскатели долгов, которые будут продолжать попытки взыскать долги после того, как истечет срок действия Устава. Поэтому, прежде чем прибегать к банкротству или начинать переговоры о долге, важно знать, что такое срок давности и как он может вас защитить.

ПЕНСИЛЬВАНСКИЙ УСТАВ ОБ ОГРАНИЧЕНИИ ЗАДОЛЖЕННОСТИ — ОБЗОР

Каков срок исковой давности в Пенсильвании? Срок давности в Пенсильвании по письменным и устным контрактам, простым векселям и открытым счетам составляет четыре года.(42 Па. C.S. 5525 (a)) На практике Статут охватывает большинство видов долгов, включая кредитные карты, медицинские счета, личные ссуды и т. Д.

Как действует Срок давности?

В соответствии с Уставом у кредитора есть четыре года для подачи иска с даты, когда должник не выполнил свои обязательства по контракту или нарушил его. Если должник не подает иск в течение четырех лет, кредитору запрещается взыскать задолженность в суде.

Краткое примечание: Я часто слышу, что термин «нарушение» используется как синоним термина «дефолт», хотя «дефолт» обычно определяется конкретно в контракте.По умолчанию это нарушение, но не все нарушения являются нарушениями по умолчанию. В большинстве контрактов указывается, что неуплата является дефолтом. Однако, даже если это не оговорено особо, неуплата в установленный срок почти наверняка является нарушением контракта. Все это довольно странно, поэтому я бы не стал слишком беспокоиться об этих терминах.

Когда начинает действовать срок давности?

Срок давности исчисляется с даты неисполнения обязательств. Как правило, должник нарушает договор (или нарушает его), не производя платеж в установленный срок.Таким образом, Статут начинает действовать, когда должник не может произвести платеж в установленный срок. Если кредитор не подал иск в течение четырех лет с даты, когда должник пропустил первый платеж, задолженность не подлежит иску в суде.

Пример: Энн должна 2000 долларов по кредитной карте ABC. Последний раз она производила платеж по карте 1 июня 2016 года. Она пропускает платеж, подлежащий оплате 1 июля 2016 года. Если Энн больше не производит платежи, ABC имеет до 30 июня 2020 года (четыре года с момента последнего платежа) для подачи иска. против Энн.Если ABC не подаст в суд на Энн до 30 июня 2020 года, требование кредитора будет отклонено Сроком давности.

С практической точки зрения, в большинстве случаев с потребителями (кредитные карты, ссуды и т. Д.) Устав обычно начинает действовать примерно через тридцать дней после даты последнего платежа, если последний платеж был произведен вовремя. (Если платежи являются ежеквартальными, годовыми или каким-либо другим сроком, дефолт может произойти в другое указанное время.)

Что, если должник произведет платеж после дефолта по долгу?

Если должник производит последний платеж после неисполнения обязательств, срок исковой давности может начинаться с даты последнего платежа или действия . (См. «Сброс срока давности» ниже.)

(См. «Сброс срока давности» ниже.)

Пример: Энн должна 5000 долларов по своей кредитной карте DEF. Ее оплата должна производиться первого числа каждого месяца. Энн не может произвести платежи за январь, февраль или март 2016 года. Если Энн никогда не сделает еще один платеж, действие Устава начнется 1 января 2016 года, когда она пропустит свой первый платеж. Однако 1 апреля 2016 года Энн производит частичную оплату. Никаких других выплат после апреля она не делает. Устав действует с 1 апреля 2016 года.

Имейте в виду, что каждый случай индивидуален. Чтобы определить дату начала срока давности по вашему делу, вам следует рассмотреть ваше дело с адвокатом.

Что делать, если должник вообще не производил платежей?

Если должник не производил никаких платежей по счету, Устав вступает в силу с даты, когда первый платеж просрочен.

Как вы определяете дату последнего платежа?

Вы должны сначала просмотреть дату последней активности или дату последнего платежа в ваших кредитных отчетах. Я предлагаю получить отчеты из всех трех основных кредитных бюро. (Вы можете делать это бесплатно один раз в год на сайте www.annualcreditreport.com). Однако нередки случаи, когда в кредитном отчете содержится неточная информация. Поэтому лучший способ проверить дату последнего платежа — это поискать в своей банковской и финансовой документации.

Я предлагаю получить отчеты из всех трех основных кредитных бюро. (Вы можете делать это бесплатно один раз в год на сайте www.annualcreditreport.com). Однако нередки случаи, когда в кредитном отчете содержится неточная информация. Поэтому лучший способ проверить дату последнего платежа — это поискать в своей банковской и финансовой документации.

Вы также можете потребовать от кредитора историю платежей и копии выписок, которые вы можете сверить с вашими собственными записями. (Если кредитор подал на вас в суд, вы можете запросить эту информацию в процессе расследования.) Если кредитор не может предоставить эту информацию, маловероятно, что кредитор сможет доказать свою правоту в суде. Никогда не верьте кредитору на слово относительно последней даты платежа.

Краткое примечание: Некоторые кредиторы, пытаясь избежать потенциальных юридических проблем, отмечают в письме о взыскании задолженности, что срок исковой давности запрещен и кредитор не будет подавать на вас в суд.

Часто эта формулировка нечеткая и может указывать на то, что долг имеет «просрочку» или что-то подобное.Вы должны проверить любое инкассовое письмо, чтобы узнать, признал ли кредитор, что задолженность выходит за рамки Устава.

Часто эта формулировка нечеткая и может указывать на то, что долг имеет «просрочку» или что-то подобное.Вы должны проверить любое инкассовое письмо, чтобы узнать, признал ли кредитор, что задолженность выходит за рамки Устава. Иногда может применяться срок исковой давности другого штата. Если против вас подадут иск в Пенсильвании, может возникнуть вопрос о том, к какому штату применяется Срок давности. Например, в контракте может быть указано, что применяется срок исковой давности другого государства. К счастью, в Пенсильвании действует «закон о займах», который применяется либо (1) к Статуту Пенсильвании, либо (2) к Статуту другого штата, в зависимости от того, какой из них самый короткий .Следовательно, если в контракте указано, что применяется Срок давности другого штата, суд может применить Срок давности этого штата, но только если он короче, чем Статут Пенсильвании. Выбор законов может быть сложным, но закон о займах упрощает вопрос в большинстве случаев, поданных в Пенсильвании.

РАСПРОСТРАНЯЕТСЯ ЛИ ПОЛОЖЕНИЕ ОГРАНИЧЕНИЙ К ВАШЕМУ ДОЛГУ?

Четырехлетний срок исковой давности применяется к следующим долгам:

Необеспеченные займы, векселя и возобновляемый кредит.Если задолженность возникла из-за кредитной карты, кредитной карты магазина, личного кредита, защиты овердрафта, необеспеченной кредитной линии, медицинского счета или другого необеспеченного кредита, то, скорее всего, применяется четырехлетний срок исковой давности. Положение распространяется как на письменные, так и на устные контракты (иногда называемые «устными контрактами» неюристами). Независимо от того, является ли кредитор Big Giant Bank или тетя Бекки, применяется четырехлетний статут.

Частные студенческие ссуды.

Статут применяется к большинству частных студенческих ссуд (не государственных или обеспеченных государством).

Кредиты под залог движимого имущества.

Хотя Статут не отменяет какое-либо право удержания, которое имеет кредитор, если ссуда обеспечена (, например, , автокредит, счета некоторых магазинов), он ограничивает период времени, в течение которого можно предъявить иск о любом дефиците по таким кредитам после возврата . Другими словами, Статут не может остановить повторное вступление во владение (или заставить кредитора повторно вступить во владение), но он ограничивает период времени, в течение которого кредитор должен подать иск для взыскания любого остатка.

Другими словами, Статут не может остановить повторное вступление во владение (или заставить кредитора повторно вступить во владение), но он ограничивает период времени, в течение которого кредитор должен подать иск для взыскания любого остатка.

Вторая ипотека после потери права выкупа.

Хотя четырехлетний срок исковой давности обычно не применяется к первым ипотечным кредитам, он действительно применяется к вторым и последующим ипотечным кредитам и обеспеченным кредитным линиям, которые становятся необеспеченными в результате обращения взыскания. Когда вторая ипотека не выплачивается полностью из доходов от продажи шерифа, она становится необеспеченным личным долгом (например, кредитной картой или индивидуальной ссудой).

Срок исковой давности по этому долгу исчисляется с даты последнего платежа по второй ипотеке, а не с даты продажи.Однако Статут ограничивается остатками средств, остающимися после продажи шерифа. Кроме того, обратите внимание, что если простой вексель был подписан за печатью, кредитор может утверждать, что применяется 20-летний срок исковой давности для документов, заверенных печатью.

ИЗМЕНЕНИЕ СРОКА ОГРАНИЧЕНИЙ

Не признавать свою задолженность.

Как и при совершении платежа, признание того, что вы задолжали, также может изменить срок давности. Суды требуют, чтобы это признание было четким и убедительным.Тем не менее, будьте осторожны при взаимодействии с кредиторами и сборщиками долгов.

Не платите кредитору, если считаете, что задолженность превышает срок исковой давности.

Если вы производите платеж кредитору, независимо от его размера, может сбросить Срок давности. Другими словами, если вы платите кредитору, срок исковой давности может начаться заново, потому что платеж можно рассматривать как признание долга. По этой причине многие сборщики долгов будут пытаться заставить вас сделать небольшой «добросовестный» платеж по долгу.Совершение небольшого платежа по старому долгу, чтобы избавиться от кредитора, может быть огромной ошибкой.

Если вы сбросите Срок давности путем внесения платежа или признания долга, новый срок Срока давности начнется с даты, когда вы совершили платеж или иным образом признали долг (при условии, что вы больше не производите платежей).

Несомненно, существует аргумент о том, что внесение небольшого платежа сборщику долгов, чтобы он перестал беспокоить вас, не является признанием долга и, следовательно, не отменяет Устав.Однако зачем рисковать и приводить этот аргумент в суде? Вместо того, чтобы рисковать изменением Статута, подумайте о том, чтобы поговорить с адвокатом по долговым обязательствам, прежде чем совершать какие-либо платежи или вступать в переговоры с кредитором.

ПОЛНОМОЧИЯ: ПРИОСТАНОВКА СТАТУТА ОГРАНИЧЕНИЙ

Определенные события, такие как выезд из штата или умышленное сокрытие, могут «повлиять» или приостановить действие Положения об ограничениях, что означает, что он прекращает работу во время события и снова запускается, когда событие кончено.Банкротство также сказывается на Уставе. Следовательно, если вы подаете заявление о банкротстве в соответствии с какой-либо главой, но дело прекращается, статут подлежит оплате в то время, когда банкротство находилось на рассмотрении. Таким образом, вы должны учитывать любой период взимания платы при расчете срока действия устава.

Пример: Если Анна из приведенного выше примера выезжает из штата 15 января 2011 г. и возвращается 14 января 2012 г., по Статуту будет взиматься плата в течение года, когда она находилась за пределами штата.Следовательно, он истечет 9 июня 2015 года, а не 9 июня 2014 года, что даст кредитору еще один год, в течение которого он может подать иск.

HOVERING VULTURES

Вы можете задаться вопросом, почему кредитор пытается взыскать задолженность после истечения срока давности. Однако это может быть прибыльным бизнесом, особенно если у вас нет сомнений. Сборщики долгов «Стервятники» покупают очень старые счета, на которых истек срок исковой давности, за несколько центов за доллар. Они рассчитывают на то, что должники не понимают, что эти долги не подлежат исполнению.Я все больше и больше вижу эту ситуацию в своей практике банкротства и урегулирования долгов в Филадельфии. Многие из этих сборщиков долгов используют крайне агрессивную тактику.

КОГДА НЕ ПРИМЕНЯЕТСЯ ЧЕТЫРЕХЛЕТНИЙ СРОК ОГРАНИЧЕНИЙ

Четырехлетний Срок исковой давности не применяется к следующим:

Судебным решениям.

Срок давности по контрактам не распространяется на судебные решения. После того как кредитор вынес решение против вас, защита по истечению срока исковой давности отсутствует.Судебные решения, по сути, навсегда остаются в Пенсильвании и действуют как залоговое удержание в отношении недвижимости. Однако есть ограничение, хотя и не очень полезное. Кредитор по судебному решению должен исполнить двадцать лет в отношении личного имущества должника (, например, , деньги на банковских счетах, мебель, транспортные средства и т. Д.) Для взыскания судебного решения. Кредитор также должен пересматривать судебное решение каждые пять лет, чтобы сохранить его приоритет перед другими кредиторами, имеющими залоговое право на вашу недвижимость. Однако, если приговор не возродится, он не исчезнет.

Краткое примечание: В некоторых обстоятельствах, если вы не получили должного ответа в первоначальном иске, вы можете возобновить судебное разбирательство и поднять срок давности и другие средства защиты.

Отдельные документы, подписанные под печатью.

Четырехлетний срок исковой давности по контрактам не распространяется на «документы, подписанные за печатью». Документы, подписанные под печатью, — это документы со словом «печать» в блоке подписи. Никакая фактическая печать не требуется, хотя есть юридические аргументы относительно того, действует ли печать на определенных контрактах.Ипотечные ссуды и другие векселя часто подписываются печатью. Такие документы имеют 20-летний срок исковой давности, если он не сокращен каким-либо другим законом.

Ипотечные кредиты.

В Пенсильвании нет закона, требующего от ипотечного кредитора выкупа в течение определенного периода времени после дефолта. Хотя есть аргумент, что 20-летний срок давности по документам за печатью должен применяться к ипотечным кредитам, этот вопрос не урегулирован. К счастью для должников Пенсильвании, существует важное ограничение по времени, которое действительно распространяется на ипотечных кредиторов. У первого ипотечного кредитора есть только шесть месяцев после продажи шерифа, чтобы потребовать решения о несостоятельности. Если он этого не сделает, он не сможет заняться этим позже. (См. Выше информацию о балансах второй ипотеки после обращения взыскания.)

У первого ипотечного кредитора есть только шесть месяцев после продажи шерифа, чтобы потребовать решения о несостоятельности. Если он этого не сделает, он не сможет заняться этим позже. (См. Выше информацию о балансах второй ипотеки после обращения взыскания.)

Налоги.

Четырехлетний срок исковой давности не распространяется на налоги. Несмотря на то, что существует Закон об ограничении сбора федеральных налогов, срок давности по большинству налогов штата Пенсильвания и местных налогов отсутствует. Однако некоторые федеральные налоги, налоги штата и местные налоги на прибыль подлежат уплате в случае банкротства.

Гражданские штрафы (включая парковочные билеты), уголовные штрафы и реституция.

По большей части Статут не распространяется на государственные обязательства.

Федеральные студенческие ссуды или ссуды с федеральной поддержкой.

Федеральные и гарантированные государством студенческие ссуды не подпадают под действие Положения об ограничениях в Пенсильвании. Фактически, нет никаких сроков давности по федеральным студенческим ссудам. (См. Выше частные студенческие ссуды.)

Фактически, нет никаких сроков давности по федеральным студенческим ссудам. (См. Выше частные студенческие ссуды.)

Обязательства по внутренней поддержке.

Обязательства по выплате алиментов, алиментов и других домашних пособий обычно не подпадают под действие Срока давности в Пенсильвании.

Взыскание долга после истечения срока давности

Срок давности не препятствует взысканию долга или кредитору пытаться взыскать долг вне суда. Срок исковой давности запрещает кредитору взыскать задолженность в суде по прошествии определенного времени. Тем не менее, кредитор или взыскатель все еще может попытаться взыскать долг вне суда после истечения срока исковой давности.Однако коллекторы или сборщики долгов, которые пытаются взыскать долги, выходящие за рамки Устава, могут легко нарушить федеральные и государственные законы о защите прав потребителей. Распространенные нарушения включают угрозы подать в суд после истечения срока давности, сообщение ложной информации в кредитном отчете и т. Д.

Д.

Распространенная тактика незаконного взыскания задолженности включает угрозы подать в суд после истечения срока давности, сообщение ложной информации в кредитном отчете , угроза уголовного преследования и др.Такие действия являются нарушением Федерального закона о справедливой практике взыскания долгов (FDCPA), Закона Пенсильвании о справедливом предоставлении кредита или Закона о справедливой кредитной отчетности (FCRA) и могут привести к выплате коллектором как убытков, так и гонораров вашего адвоката. . (Обратите внимание, что если долг был погашен в рамках главы 7 или главы 13 о банкротстве, срок исковой давности не применяется, и любая попытка взыскать погашенный долг является нарушением Кодекса о банкротстве и, возможно, FDCPA.)

Quick Примечание: Срок исковой давности по неоплаченным личным чекам составляет три года с даты аннулирования чека или десять лет с даты, указанной на чеке, в зависимости от того, что истекает раньше.13 Па.

§ 3118 (c). (Как правило, десятилетний Статут вступает в силу только тогда, когда кто-то держал чек в течение длительного времени, не обналичивая его.)

§ 3118 (c). (Как правило, десятилетний Статут вступает в силу только тогда, когда кто-то держал чек в течение длительного времени, не обналичивая его.)Что касается уголовного преследования, срок давности составляет два года за проступок (менее 75000 долларов) и три года за тяжкое преступление (75 000 долларов и более). 42 Па. §5551-5554. Однако угроза уголовного преследования с целью взыскания безнадежного чека или любого другого долга, хотя и является обычным явлением, является нарушением FDCPA и других законов о защите прав потребителей.

ИСПОЛЬЗОВАНИЕ СРОКА ОГРАНИЧЕНИЙ, ЧТОБЫ ОСТАНОВИТЬ СЛОВАМИ СРЕДСТВАХ ДОЛГА

Что делать, если коллектор пытается взыскать долг после того, как истек срок исковой давности?

Поскольку они рассчитывают на то, что должники не знают своих прав, часто достаточно написать кредитору, чтобы потребовать (1) подтверждения долга (по сути, доказательства того, что долг существует и что кредитор владеет долгом) и (2) доказательства что срок давности не истек. Обычно они переходят к другой жертве.Конечно, если вы разговариваете с кредитором или пишете ему, не признавайте свою задолженность, не производите платеж или соглашайтесь на платеж. Если вы это сделаете, вы можете поставить под угрозу вашу защиту по истечении срока давности. Еще лучше поговорить с адвокатом, прежде чем предпринимать какие-либо действия.

Обычно они переходят к другой жертве.Конечно, если вы разговариваете с кредитором или пишете ему, не признавайте свою задолженность, не производите платеж или соглашайтесь на платеж. Если вы это сделаете, вы можете поставить под угрозу вашу защиту по истечении срока давности. Еще лучше поговорить с адвокатом, прежде чем предпринимать какие-либо действия.

Краткое примечание: Кредиторы и сборщики долгов будут вам лгать. Не доверяйте сборщику долгов, который сообщает вам, что срок исковой давности неприменим, что применяется более длинный статут другого штата или что вы сделали платеж, который вы не помните.Проверьте свои записи и при необходимости обратитесь за помощью к адвокату.

Что делать, если сборщики долгов все равно не остановятся?

Возможно, вам потребуется нанять поверенного, чтобы написать письмо о прекращении и воздержании или подать иск против коллекционера. Многие адвокаты по делам о банкротстве и юристы по защите прав потребителей также занимаются защитой должников и вопросами FDCPA и FCRA. Знание своих прав может помочь вам держать в страхе недобросовестных сборщиков долгов, а иногда и заставить их платить.

Знание своих прав может помочь вам держать в страхе недобросовестных сборщиков долгов, а иногда и заставить их платить.

Что делать, если кредитор подает иск после истечения срока давности?

Если кредитор подает иск, вы должны ответить на иск, даже если вы абсолютно уверены, что долг запрещен сроком давности.Вы можете потерять защиту по истечении срока давности, если не ответите на иск. Срок исковой давности — это «утвердительная защита», что означает, что вы должны указать эту защиту в своем ответе на любой иск, который кредитор подал против вас. Если вы не ответите на иск и не повысите свой срок исковой давности в своем ответе, вы можете в конечном итоге вынести приговор против вас, даже если долг выходит за рамки Устава. Суд не будет вам возражать.

Краткое примечание: Никогда не игнорируйте судебный процесс.Кредиторы рассчитывают на 95% всех должников, которые не ответят на иски. Если кредитор подает на вас в суд, независимо от обстоятельств, немедленно вызовите адвоката.

Можно выиграть многие иски о коллекциях.

Можно выиграть многие иски о коллекциях.Защита должников — Другие меры защиты от судебных исков кредиторов.

Имейте в виду, что срок давности — не единственное средство защиты от иска о взыскании. Например, многие покупатели безнадежных долгов не имеют достаточных документов, чтобы доказать в суде, что они владеют долгом. Должники часто выигрывают такие дела.Кроме того, многие судебные решения являются результатом судебных исков, в которых должник оказал ненадлежащее обслуживание. В таких случаях иногда возможно возобновить судебное разбирательство и выдвинуть любые возражения, которые у вас могут быть, включая срок давности.

КРЕДИТНАЯ ОТЧЕТНОСТЬ И СРОК ОГРАНИЧЕНИЙ

Срок давности не препятствует точному сообщению отрицательной кредитной информации. Мне часто задают вопрос: «Срок давности истек по моему долгу. Почему это все еще указывается в моем кредитном отчете? » Ответ заключается в том, что Срок давности и законы, регулирующие кредитную отчетность, такие как федеральный Закон о справедливой кредитной отчетности («FCRA»), являются отдельными и по существу не связаны между собой. Как правило, отрицательная кредитная информация (просроченные платежи, неплатежи и т. Д.) Может быть указана в вашем кредитном отчете в течение семи лет с даты, когда вы впервые пропустили платеж и никогда не приводили счет в действие. Таким образом, даже если срок исковой давности истечет через четыре года, кредитор может сообщить о просрочке в вашем кредитном отчете еще в течение трех лет. Подумайте об этом так: Срок исковой давности делает долги невозвращаемыми в суде, но он не стирает долг или запись о долге.

Как правило, отрицательная кредитная информация (просроченные платежи, неплатежи и т. Д.) Может быть указана в вашем кредитном отчете в течение семи лет с даты, когда вы впервые пропустили платеж и никогда не приводили счет в действие. Таким образом, даже если срок исковой давности истечет через четыре года, кредитор может сообщить о просрочке в вашем кредитном отчете еще в течение трех лет. Подумайте об этом так: Срок исковой давности делает долги невозвращаемыми в суде, но он не стирает долг или запись о долге.

Краткое примечание: Если кредитор сообщает ложную информацию в вашем кредитном отчете или пытается «переоценить» долг (ложно изменить последнее действие или дату платежа), у вас может быть причина для иска против кредитора или кредитные агентства в соответствии с FCRA, FDCPA и другими законами.

Следует ли погасить задолженность, выходящую за рамки срока давности, чтобы улучшить свой кредитный отчет?

Это зависит от вашего личного финансового положения и целей. Когда задолженность оплачивается меньше, чем остаток, о ней часто сообщается как «погашенная сумма, меньшая, чем остаток», что отрицательно, но в долгосрочной перспективе лучше, чем наличие неоплаченной просроченной задолженности.Однако погашать долг, особенно крупный, без консультации с юристом — рискованно. Вы не хотите погашать долг только для того, чтобы увидеть, как он снова появится спустя годы. Кроме того, имейте в виду, что погашение старого долга может иметь налоговые последствия, хотя их часто можно минимизировать или устранить. Если вы заинтересованы в урегулировании долга, поищите адвоката, который ведет переговоры о долге, и избегайте компаний по урегулированию долга.

Когда задолженность оплачивается меньше, чем остаток, о ней часто сообщается как «погашенная сумма, меньшая, чем остаток», что отрицательно, но в долгосрочной перспективе лучше, чем наличие неоплаченной просроченной задолженности.Однако погашать долг, особенно крупный, без консультации с юристом — рискованно. Вы не хотите погашать долг только для того, чтобы увидеть, как он снова появится спустя годы. Кроме того, имейте в виду, что погашение старого долга может иметь налоговые последствия, хотя их часто можно минимизировать или устранить. Если вы заинтересованы в урегулировании долга, поищите адвоката, который ведет переговоры о долге, и избегайте компаний по урегулированию долга.

Другие варианты предотвращения того, чтобы задолженность, выходящая за рамки Устава, не была указана как просроченная в вашем кредитном отчете, включают (1) ожидание отчетного периода, (2) погашение долга при банкротстве или (3) оспаривание долга ( e.г. , если он указан неверно). Однако некоторые из этих действий также могут иметь потенциальное негативное влияние на ваш кредитный отчет. Поэтому очень важно обсудить все варианты с юристом, прежде чем действовать.

Поэтому очень важно обсудить все варианты с юристом, прежде чем действовать.

Понимание сроков давности и потребительского долга

Типичный американский потребитель несет справедливое бремя обеспеченных и необеспеченных потребительских долгов. Эти счета обычно относятся к кредитным картам, личному кредиту, кредитным счетам магазина, а также к ссуде на покупку автомобиля…

Типичный американский потребитель несет справедливое бремя как обеспеченного, так и необеспеченного потребительского долга. Эти счета обычно относятся к кредитным картам, личным займам, кредитным счетам магазинов, а также автокредитам, а также жилищным займам. Неудивительно, что в результате недавнего экономического спада увеличилось количество ссуд, которые постепенно отстают или вообще не выплачиваются. Потребители могут даже попытаться полагаться на счета кредитной карты для снятия наличных, а затем развернуться и использовать их для оплаты счетов других кредиторов или просто внести свой вклад в свои ежемесячные переменные расходы.

Когда потребители наконец пытаются выбраться из кредитного беспорядка, в который они медленно погрузились, они часто обращаются к агентствам по ремонту кредитов, чтобы поднять свой кредитный рейтинг и снова получить хорошие процентные ставки. Хотя это правда, что некоторые агентства по ремонту кредитов будут давать обещания, которые невозможно сдержать, подавляющее большинство уважаемых компаний посоветуют своим клиентам хорошо знать срок давности, связанный с их долгами.Срок исковой давности, конечно же, — это период времени, в течение которого закон позволяет кредитору преследовать потребителя за долги.

Срок давности может быть непростым для потребителей, особенно потому, что это не федеральный закон, а закон штата. Таким образом, он варьируется от трех до шести лет для необеспеченных кредитов и до 15 лет для обеспеченных кредитов. Обычно срок исковой давности начинается с даты последнего платежа по кредиту в рассрочку.По истечении предельного срока кредитор больше не может предпринимать судебные действия для взыскания причитающихся невыплаченных сумм. С другой стороны, если потребитель производит платеж, чтобы погасить часть растущего долга, который он или она оставил, срок давности начинается заново.

С другой стороны, если потребитель производит платеж, чтобы погасить часть растущего долга, который он или она оставил, срок давности начинается заново.

Заманчиво просто проигнорировать срок давности, когда он достигнут, и забыть о долге. Однако следует помнить о том, что этот безнадежный долг все еще остается причитающимся, даже если он выходит за рамки срока давности.Однако для восстановления кредита знание различных сроков является стоящим делом, особенно потому, что оно помогает потребителю установить порядок важности его долгов. Выбор погашения тех долгов, которые все еще находятся в пределах срока давности, при сохранении тех долгов, которые выпали за рамки этого закона до последнего, позволяет потребителю начать новую жизнь со своим кредитным профилем.

Опытная группа защиты прав потребителей по ремонту кредитов обладает знаниями и способностями, чтобы внимательно изучить не только номинальную стоимость непогашенных долгов, которые представляет потребитель, но также предложить шаги по очистке кредитного профиля. Хотя это требует времени, стоит приложить дополнительные усилия, чтобы начать все сначала, без необходимости подавать заявление о банкротстве или давать финансовые обещания, которые трудно сдержать.

Хотя это требует времени, стоит приложить дополнительные усилия, чтобы начать все сначала, без необходимости подавать заявление о банкротстве или давать финансовые обещания, которые трудно сдержать.

Чтобы узнать больше о списании долгов по кредитной карте, вы можете посетить наш сайт, вы можете посетить наш сайт www.debt-settlement411.com

Источник: Бесплатные статьи с сайта ArticlesFactory.com

Криста Скраггс является автором статьи в Debt-Settlement411. Debt Settlement 411 связывает вас с компаниями по урегулированию задолженности по кредитным картам, которые могут помочь вам избежать банкротства.В нашей сети есть несколько компаний по ведению переговоров о задолженности, каждая из которых имеет свои сильные стороны и особенности. В зависимости от вашей конкретной ситуации (суммы необеспеченного долга, ваших кредиторов, штата, в котором вы живете, ваших трудностей и любой другой уникальной ситуации, в которой вы можете оказаться), мы подберем вам подходящую компанию.

Срок давности и 4 варианта погашения старого долга

Если у вас когда-либо был долг, который вы не могли выплатить, вы знаете, какая это ужасная ситуация.Но вы можете не знать, что срок давности по долгам дает вам определенную защиту от юридических проблем.

В этом выпуске я объясню, что такое срок давности по долгам и почему вы должны понимать его, прежде чем платить любую сумму старого долга. Я также рассмотрю 4 варианта обращения с невыплаченной задолженностью.

Нажмите здесь, чтобы подписаться на рассылку новостей Money Girl и получать эксклюзивные советы — это БЕСПЛАТНО!

Что такое срок давности по долгу?

Срок давности — это юридический термин, обозначающий период времени, когда могут быть предприняты какие-либо юридические действия.Другими словами, это строгий срок подачи иска.

Когда дело доходит до ваших личных финансов, существует срок давности, в течение которого сборщик долгов или кредитор может возбуждать против вас судебный иск с целью взыскания определенных типов неоплаченных долгов. Он варьируется в зависимости от штата, в котором вы живете, от того, что указано в вашем кредитном договоре, и от типа вашей задолженности.

Он варьируется в зависимости от штата, в котором вы живете, от того, что указано в вашем кредитном договоре, и от типа вашей задолженности.

Например, срок давности по кредитным картам может составлять до 10 лет в некоторых штатах, но в большинстве случаев он составляет от 3 до 6 лет.А некоторые виды долгов, такие как федеральные студенческие ссуды и подоходный налог, не имеют срока давности, потому что вы никогда не отказываетесь от них.

По истечении срока давности по долгу он считается долгом с истекшим сроком давности. Однако в большинстве штатов сборщик долгов может попытаться взыскать с вас долг с ограниченным сроком давности столько, сколько они захотят. Они могут звонить вам и отправлять вам письма — конечно, в рамках закона.

Что вам нужно знать, так это то, что даже если истек срок давности по старому долгу, суд все равно может вынести решение против вас, если вы не явитесь и используете срок давности в качестве своей защиты.

Таким образом, вы никогда не должны игнорировать судебный процесс о неоплаченной задолженности. Вы по-прежнему обязаны доказать, что срок давности истек. и что в старом аккаунте не было активности.

Вы по-прежнему обязаны доказать, что срок давности истек. и что в старом аккаунте не было активности.

См. Также: Закон о притеснении взыскания долгов

Что такое возрождение или повторное старение старого долга?

Что действительно сложно в сроке давности по долгу, так это то, что существуют разные правила, когда он начинается и заканчивается.

Например, в некоторых штатах это начинается, когда вы впервые становитесь просроченным.В других случаях часы перезапускаются в первый день каждый раз, когда вы выполняете действие с учетной записью. Это может включать в себя простое признание того, что старый долг принадлежит вам, обещание платежа, заключение соглашения об оплате или осуществление платежа.

Возобновление или повторное погашение старого долга означает, что вы возобновили срок давности и теперь коллектор может предъявить вам иск на полную сумму. Это может поставить вас в худшее положение, чем если бы вы не предприняли никаких действий с самого начала.