Сколько цифр в расчетном счете ип – Сколько цифр в расчетном счете?

Сколько цифр в расчетном счете

За всеми категориями юридических лиц закреплена обязанность по открытию расчетных счетов в банковских учреждениях. Без этого невозможно будет зарегистрироваться в качестве субъекта предпринимательской деятельности и реализовывать сделки с контрагентами. Чтобы отправлять платежи, необходимо знать, сколько цифр в расчетном счете.

Расшифровка числовой комбинации расчетного счета

С номерами банковских счетов сталкиваются юридические лица, частные предприниматели и физические лица, оформляющие карты в финансовых организациях (дебетового или кредитового типа). Регламентация вопросов по присвоению счетам определенных цифровых кодов относится к сфере действия Инструкции ЦБ РФ, датированной 16.07.2012 г. и зарегистрированной под № 385-П. Когда формируется номер расчетного счета, сколько цифр в него записывается – комбинация всегда составляется из 20 символов.

Правило 20 знаков распространяется на всех клиентов банковских структур. Такой порядок применяется к счетам юридических лиц и ИП, физических лиц. Присваиваемый счету код отличается от номера пластиковой карты, которая привязана к банковскому счету. На картах прописывается 16-тизначное кодовое обозначение. За несколькими карточками может числиться один расчетный счет банка, сколько цифр в его номере будет – это не зависит от количества карт или типа счета.Что значат цифры

- Первые три числа отображают принадлежность к балансовому счету 1 уровня. Их назначение – идентифицировать субъекта, который наделен правом распоряжения средствами на счете. Коду могут присваиваться значения в диапазоне от 102 до 705.

- Четвертая и пятая цифры нужны для уточнения информации о целевом предназначении счета – используется ли он в коммерческих целях или для реализации операций, не направленных на получение материальных благ. Первые пять чисел в сочетании составляют счет 2 порядка по Плану счетов.

- Шестая, седьмая и восьмая цифра отражают кодовое обозначение используемой для расчетов по счету валюты. Шифры определяются по данным Классификатора валют (исключение делается для российского рубля – в Классификаторе он значится под номером 643, а банковскими структурами используется код 810).

- Девятая цифра отведена для вставки проверочного ключа, рассчитываемого по математическим формулам. Он необходим для проверки сведений в остальных частях шифра.

- Числа под порядковыми номерами 10-13 идентифицируют филиальное подразделение кредитной организации, которое занималось открытием этого расчетного счета. Независимо от того, сколько цифр в расчетном счете юридического лица (их всегда ровно 20), принцип и правила нумерации банковских отделений определяются самими банками – эта информация не разглашается клиентам.

- Оставшиеся 7 символов нужны для указания лицевого внутреннего банковского счета.

Внутренний номер открываемого для клиентов счета является элементом аналитического учета банковской организации. Он не влияет на то, сколько цифр в расчетном счете физического лица. При помощи этой детали можно провести идентификацию вида счета – валютный тип, накопительная разновидность или транзитный вариант, кредитовый. Эта последняя комбинация является определяющей при характеристике операций, которые можно проводить при помощи этого счета.

Банковские счета могут считаться полноценными и действующими, если соблюдены правила их кодировки. Обязательным условием является наличие 20 символов , которые должны быть записаны в строгом соответствии порядку, утвержденному ЦБ РФ. Это создает гарантии правильной организации внутреннего учета в кредитном учреждении, помогает формировать аналитические сводки по проводимым операциям.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Расшифровка расчетного счета в банке, что означает номер расчетного счета

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Что именно содержит номер счета?

Расшифровка номера расчетного счета сообщает о том:

- для чего и кем был открыт этот расчетный счет;

- чем занимается владелец счета;

- какая валюта хранится на данном конкретном счете;

- в каком банковском отделении был зарегистрирован счет.

Также счет содержит в себе собственный идентификатор и проверочную цифру, чтоб защититься от ошибки и подделки.

Заниматься конспирологией, искать в номере счета секретные знания не стоит, все «зашифрованное» в нем понятно сотрудникам банка и тем, кто заинтересуется вопросом.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666. Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Значение цифр расчетного счета

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

4 403 просмотраПодпишитесь на Bankiros.ruПредыдущая статья

Как открыть расчетный счет в Тинькофф банке — тарифы РКО для ИП, ООО и юридических лиц

Следующая статья

Как открыть расчетный счет для ООО и ИП, документы, порядок открытия

bankiros.ru

Расшифровка расчетного счета в банке, как расшифровать номер расчетного счета

- Для чего нужна расшифровка расчетного счета

- Из чего состоит расчетный счет

- Как расшифровать

Каждому человеку наверняка приходилось видеть банковские реквизиты, указанные в конце любого контракта или договора на оказание услуг. На первый взгляд они кажутся беспорядочным набором чисел и символов, но на деле — к реквизитам существует расшифровка расчетного счета в банке. С ее помощью можно достоверно узнать базовые сведения о физическом или юридическом лице, владеющим данным счетом.

Читайте также: Что такое расчетный счет в банке

Для чего нужна расшифровка расчетного счета

Банковский счет — это инструмент, без которого сегодня не обходится жизнь большинства россиян. Частным лицам р/с позволяет вносить важные платежи: за коммунальные услуги, учебу, оплачивать штрафы и делать взносы в госорганы. Важно иметь учетную запись и юридическим лицам. Заведя счет, предприятие может свободно управлять капиталом, принимать безналичную плату за товары и/или услуги, избавиться от высоких комиссий.

Множество клиентов и широта применения р/с делают его структуру громоздкой. Так, номер каждого счета отражает:

- Кто выступает владельцем;

- С какой целью использует;

- Валюту проводимых транзакций;

- В каком представительстве открыт счет.

Несмотря на общедоступную расшифровку номера расчетного счета, реквизиты партнеров и клиентов лучше заранее «вбить» в компьютер. Обычно для этого используют шаблоны платежей — ими сегодня располагают онлайн-сервисы большинства российских банков. Опция позволяет избежать многочисленных ошибок, ведь один неверно указанный символ — перевод денежных средств не тому лицу.

В остальном бегло ознакомиться со структурой и значением цифр расчетного счета не помешает каждому клиенту. Это дает более точное представление о специфике банковских операций, делает частных лиц и предпринимателей внимательными при расчетах.

Из чего состоит расчетный счет

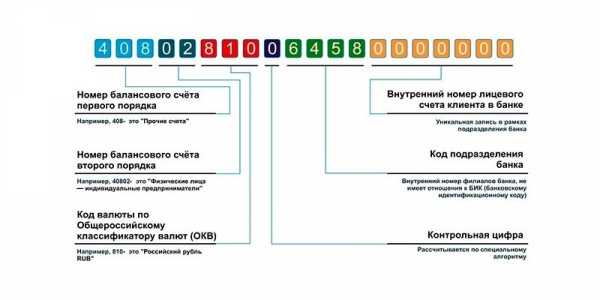

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с:

При осуществлении переводов и платежей нередко возникает путаница вокруг обозначения российского рубля. Ситуацию вокруг национальной валюты окончательно разъяснил Банк РФ в сентябре 2017 года, издав соответствующий указ. В соответствии с ним, для рубля используется:

- Буквенное обозначение «RUB»;

- Цифровая комбинация «643».

Коды, к которым ранее прибегали для расчетов в российских рублях, были исключены из классификатора. При этом обозначение 643 касается только международных операций или открытии р/с за границей. А код валюты 810 положено использовать для переводов на счета российских граждан и юрлиц, т.е. внутри страны.

Следующий разряд представлен лишь одним символом — т.н. «ключом». Эта цифра рассчитывается Центробанком на основе прочих категорий р/с и используется для проверки: правильность номера протестирует компьютер, обрабатывая внесенные данные. Для рядового держателя счета «ключ» практического значения не имеет.

Предпоследняя группа символов обозначает представительство (филиал) банка, в котором был открыт расчетный счет. Отметим, что эти цифры не фиксируют само финучреждение — для этого существует идентификационный код (БИК), который указывается в реквизитах отдельной строкой. В случае, если банк не имеет представительств, вместо цифр в р/с ставятся нули.

Последние цифры номера позволяют узнать лицевую часть счета. Она присваивается каждому клиенту в индивидуальном порядке. Как правило, банки выдают семизначную комбинацию по принципу порядкового регистра, но могут внедрять и внутреннюю классификацию.

Похожие термины

mainfin.ru

Сколько цифр в лицевом счете Сбербанка

Многим клиентам организации Сбербанк любопытно было бы получить ответ на вопрос, сколько цифр в лицевом счете Сбербанка. Ведь это номерное значение может стать актуальным и необходимым при совершении денежного перевода между счетами, а также в ряде других обстоятельств. Искомый показатель располагается на передней стороне пластика и может оформляться другим цветом, чтобы пользователю не составило труда его отыскать.

Номер карты и счета – ни в коем случае не путать

В большинстве карточек, имеющих непосредственное отношение к платежной системе виза, фигурирует именно 16 цифр. Но в ряде случаев может встречаться и 18 значений. Если клиент имеет в распоряжении один «пластик» организации и принял решение об эмиссии еще одного счета, то новый экземпляр может включать в себя уже 19 цифровых значений. Итак, какое количество цифровых пунктов обычно включает в себя классический «пластик» – рассмотрим в материале.

Карта Сбербанка

Номер карты и номер счета, как выясняется на практике, это различные понятия. Их категорически запрещается путать. Номер карточного продукта располагается на лицевой стороне и включает в себя 16-19 цифр. Что же касается счета, то он фигурирует в бумагах, прилагаемых к карте, и состоит из целых 20 цифр. Для поиска этого значения требуется заглянуть в соглашение, оформленное в процессе открытия баланса. Там и указывается весь перечень реквизитов, которые вам необходимы.

С помощью различения данных понятий вы сможете без труда разузнать, сколько цифр в счете Сбербанка, а сколько их в карточке. Посредством совершения финансовых переводов с использованием банкомата необходимо осуществлять внимательную проверку правильности и актуальности введенных сведений.

Даже одна цифра, введенная неверно, может привести к потере ваших заработанных средств. Старайтесь предотвращать подобные ошибки, т. к. ушедшие средства получить обратно будет проблематично.

Чем объясняется такое количество знаков в номере

Зачем необходимо, чтобы номер имел столь внушительное количество цифр? На самом деле, ни в одном российском финансово-кредитном институте нет такого баланса, который имел бы номер, состоящий менее, чем из 20 цифр. Этот норматив закреплен с законодательной точки зрения, и так положено.

Последовательность всех значений условно может быть подразделена на несколько категорий, и каждая из них подразумевает особый смысл:

- Посредством пяти первых цифр обеспечивается характеристика типа баланса. Создается ли он для карты, депозита. Принадлежит ли частному лицу, ИП, компании. Является ли целью коммерция или благотворительная задача.

- Далее идут три цифры, посредством которых отображается код валюты, в которой произошло создание учетной записи. Так, например, для рублевых единиц это 810, для долларовых – 840.

- Следующая цифра является контрольной.

- Следующие 4 цифры позволяют определить тот факт, в рамках какого структурного подразделения открывался карточный продукт.

- Оставшиеся значения являются индивидуальными и характеризуют номер принадлежности клиента.

Номер счета карты можно узнать в реквизитах

Вот мы и рассмотрели, сколько цифр в номере счета карты Сбербанка, и чем это объясняется. Получается, что если осветить этот момент более подробно, то можно понять, что количество этих чисел является не таким уж большим.

Зачем необходим этот номер: основные положения

Каждый клиентский счет, оформленный в организации Сбербанк, обслуживается в соответствии с принятыми условиями и нормами. Наверное, любой его владелец не раз задавался вопросом, зачем необходим номер, аккуратно выбитый на пластике. Дело в том, что в ряде ситуаций при совершении тех или иных действий через Сбербанк система требует указания реквизитов. Например, при пополнении баланса с электронной платежной системы, или в случае перевода из другого финансового учреждения. В этом случае вам потребуется обязательно знать свой банковский счет, включая его номер.

Таким образом, расчетный счет в Сбербанке имеет присвоенный кодовый показатель, который может потребоваться в процессе проведения различных банковских манипуляций. Ведь грамотный подход к вводу необходимых сведений позволит провести мероприятия быстро и качественно, без допущения ошибок. А узнать его можно различными удобными способами, которые находятся в доступе у клиента 24/7: через оператора банка, в реквизитах, выдаваемых вместе с пластиком или в сервисе Сбербанк онлайн.

Вконтакте

Google+

denegkom.ru

Каким должно быть количество расчетных счетов у ИП и организации?

Каким должно быть количество расчетных счетов у ИП или ООО? Мнения в этом вопросе отличаются. Одни утверждают, что для удобства работы и отсутствия проблем с контролирующими органами хватит и одного аккаунта. Другие уверяют, что число р/с в финансовом учреждении не ограничено, а ИП или компании вправе открывать столько счетов, сколько требуется для работы. Рассмотрим эти вопросы подробно.

Читайте также — Как зарезервировать расчетный счет, и для чего это нужно?

Теория

Для начала вспомним, что такое расчетный счет. В законодательстве прописано, что р/с — вид банковского аккаунта, который открывается ИП и компаниями. Количество цифр в номере расчетного счета — 20. С их помощью удается идентифицировать вид валюты и счета. Номера аккаунтов, которые открыты в разных банках, иногда совпадают. Чтобы избежать путаницы, стоит использовать полный набор сведений — номер корсчета, БИК и иные реквизиты.

Какое количество расчетных счетов может открыть ИП?

Необходимость р/с для индивидуального предпринимателя доказана практикой, ведь это открывает дополнительные возможности для получения заказов. Число аккаунтов для представителей ИП не ограничено законодательно — они вправе использовать столько р/с, сколько считают необходимым. Количество расчетных счетов в банках часто достигает 3-5 и более. Удобство и в том, что уведомлять ПФР, ФСС и ФНС об открытии не требуется — это обязательство банка.

При оформлении 2-х и более р/с индивидуальному предпринимателю стоит учесть:

- В сдаче различных деклараций нет потребности.

- Расходы на услугу (в том числе комиссии за транзакции) учитываются в статье затрат на УСН по дню снятия денег. В роли подтверждения сделки выступают ордера и выписки.

- В получении накладных или актов нет нужды.

Минус в том, что повышаются расходы на ведение и содержание р/с, ведь платить придется за каждый аккаунт отдельно.

Какое количество расчетных счетов может открыть организация?

В отношении юридических лиц ситуация не меняется. Рассматривая вопрос, какое количество расчетных счетов вправе открывать организация, стоит отметить отсутствие подобных лимитов. Потребность в оформлении группы р/с часто возникает при ведении деятельности в разных направлениях, которые не пересекаются друг с другом. Кроме того, открытие нескольких аккаунтов требуется, если у юридического лица работают филиалы или отдельные подразделения.

В 90-х годах прошлого века действовал закон, согласного которого предприятиям разрешалось открывать только один р/с. Этот указ Президента продержался до1995 года. С того момента на вопрос, какое количество расчетных счетов может открыть организация, юристы смело отвечают, что это число не ограничивается законодательством. Компания вправе оформлять неограниченное число р/с, не передавая информацию в уполномоченные органы (как и в случае с ИП, эти вопросы берут на себя банки).

Плюсы и минусы

Перед открытием нового р/с организации и предпринимателю стоит внимательно изучить плюсы и минусы содержания большого числа аккаунтов.

Преимущества:

- Быстрое управление финансами. Если в одном банке возникли технические проблемы с переводом, можно воспользоваться услугами другого финансового учреждения, где также открыт р/с.

- Снижение риска потери денег. Наличие большого количества расчетных счетов для организации не запрещено законодательством, поэтому компания вправе воспользоваться услугами разных банков и снизить риск потери средств при банкротстве учреждения.

- Конфиденциальность. Получить информацию о фирме труднее.

Минусы:

- Увеличение статьи расходов. Не секрет, что открытие и ведение р/с стоит денег, а вероятность получения льгот снижается.

- Возможны трудности в управлении финансами, которые распределены между группой банков. Кроме того, сложнее рассчитывать расходы.

Итоги

В действующем законодательстве нет информации, какое количество расчетных счетов может иметь организация или ИП. Предприниматель самостоятельно решает, сколько р/с ему требуется для ведения деятельности и в каких финансовых учреждениях.

raschetniy-schet.ru

Расчетный и личный счет ИП

Это — краткая информация, которая хотя и не представляет новостного интереса, но будет нелишней для индивидуальных предпринимателей, как новоиспеченных, так и уже познавших прелестей коммерческой деятельности. Касается она открытия счета и уведомления об этом налоговой.

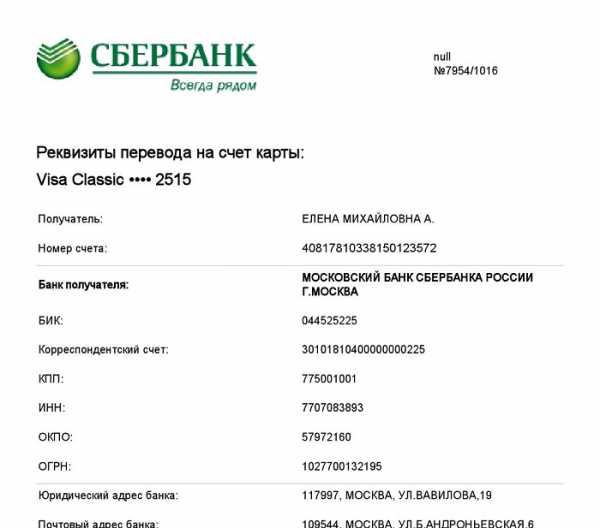

О том, что ИП может и не иметь расчетного счета, знают все, но все-таки иметь его предпочитает большинство предпринимателей. С сообщением в налоговую также обычно проблем не возникает. Нюансы начинаются, когда предприниматель захочет либо открыть новый счет на свое имя либо использовать старый (которым он пользовался как физлицо) — и то и другое для целей своей предпринимательской деятельности. Нюансы эти, в общем-то, несложные, и даже если предприниматель захочет в них ошибиться — т.е. намеренно использовать свой личный счет, о котором не знает налоговая для деловых расчетов — скорее всего его банк не даст ему это сделать. Либо если даст, то с оговорками, в которых предприниматель должен будет письменно подтвердить, что переводит деньги не по бизнесу, а в личных целях. Он, конечно, может и соврать, но ответственность за возможные последствия тогда будет полностью на нем, а не на банке. Какая именно ответственность, будет зависеть от того, кто обнаружит нарушение. Я уверена, что большинство предпринимателей эти нюансы не касаются. Те, кто предпочитает вести свой бизнес (относительно) правильно, стараются не заступать за черту, которую для них прочертил Закон. Но так как Закон у нас (и не только у нас) — это не таблица умножения, где все понятно, на практике могут возникать ситуации, когда предприниматель, сам того не зная, может стать нарушителем. Чтобы этого не произошло со счетами можно иметь в виду следующее. Счета, которые открываются на ИП, имеют код 40802 («Физлица – индивидуальные предприниматели»). А счета просто на «Физлица» имеют код 40817. С этих пяти цифр начинаются номера всех расчетных (лицевых) счетов во всех банках. Более подробно на эту тему можно почитать здесь.Материал опубликован на сайте автора 14 декабря 2010 года

ppt.ru

Сколько расчетных счетов может иметь ИП

Содержание страницы

При работе компании часто возникает необходимость открыть несколько расчетных счетов. Иногда это связано с простым удобством, в других случаях открытие нескольких счетов вызвано острой необходимостью. Однако вполне ли это законно? Рассмотрим в этой статье.

Законность нескольких счетов у компании

Закон свидетельствует о том, что каждое ЮЛ должно иметь расчетный счет. Служит он следующим целям:

- Расчеты с контрагентами.

- Платежи в бюджет.

Расчетный счет также позволяет налоговым структурам извлечь необходимую информацию о деятельности компании, частности, о ее расчетных операциях.

- В НК РФ нет запретов относительно заведения нескольких расчетных счетов. То есть открывать их можно в неограниченном количестве. Число счетов определяется потребностями конкретной компании.

- Также отсутствуют ограничения относительно открытия нескольких счетов в одном и том же банке.

К примеру, компания открыла счет с наиболее выгодным тарифом в небольшом банке. Все расчеты производятся через него. Однако фирма расширяется, появляется крупный партнер. Он настаивает на совершении расчетов через крупный банк. В этом случае имеет смысл открыть новый счет. Старый закрывать не требуется.

Законность нескольких счетов у ИП

ИП не обязательно открывать даже один расчетный счет. Деятельность без счетов в банках будет вполне законной. Однако ИП, как правило, открывают счета, так как без них крайне сложно вести деятельность. Несколько счетов потребуется при расширении деятельности.

ИП имеет полное право завести множество расчетных счетов. Для этого предприниматель может обратиться в один или несколько банковских учреждений. ИП разрешено осуществлять расчеты сразу по нескольким счетам. Поэтому при открытии можно руководствоваться исключительно своим удобством.

В каких случаях имеет смысл открывать несколько расчетных счетов?

Рассмотрим случаи, в которых имеет смысл открывать несколько счетов:

- Необходимость выплаты налогов по различным системам. Организация может выплачивать налоги, к примеру, по системам ОСНО и ЕНВД. В этом случае удобным будет разделение учета. Этому способствует открытие нескольких счетов. Данная мера обеспечивает упрощение сдачи отчетности, а также предупреждает возникновение ошибок при выплате налогов.

- Работа через различные торговые точки. Например, у предприятия есть 4 филиала. Если учет будет вестись по одному счету, денежные потоки будут смешиваться, что спровоцирует путаницу. В этом случае имеет смысл открыть 4 счета. По каждому из них будет вести расчеты отдельный филиал. Данная мера упрощает выдачу зарплаты, а также обеспечивает надежный контроль над прибылью.

- Разные банки предлагают выгодные тарифы. К примеру, одно банковское учреждение предлагает небольшую стоимость обслуживания, а другое обеспечивает начисление процентов на остаток. То есть каждый из вариантов обладает своим преимуществом. Чтобы воспользоваться всеми этими достоинствами, нужно открыть несколько счетов.

- Компания постоянно осуществляет оперативные переводы. Несколько счетов нужно для того, чтобы предупредить задержки платежей вследствие сбоев и человеческого фактора.

Из этих примеров можно сделать вывод о том, что столь широкое использование банковских услуг актуально в том случае, если компания большая.

ВАЖНО! Некоторые руководители пытаются открыть расчетный счет тогда, когда прежний счет был заблокирован государственными структурами. Это не совсем правильное решение. Скорее всего, структуры заблокируют и второй счет. На это у них есть соответствующие полномочия.

Преимущества и недостатки нескольких счетов

Открытие нескольких расчетных счетов характеризуется следующими преимуществами:

- Независимость от банковских условий. К примеру, один банк изменяет тариф, а потому он становится невыгодным. В этом случае можно оперативно перейти на другой тариф.

- Упрощение расчетов с контрагентами. Одному контрагенту будет удобно вести расчеты через крупное банковское учреждение, другому – через небольшое. Возможность предоставлять контрагенту право выбора упрочнит положение компании, позволит не потерять партнеров.

- Удобство при наличии нескольких подразделений. Как уже упоминалось, расчеты нескольких подразделений через один счет приводят к путанице. Поэтому лучше использовать принцип разумного разделения.

- Усложнение доступа конкурентов и рейдеров к конфиденциальным сведениям.

Однако рассматриваемый вариант отличается и рядом недостатков:

- Сложность контроля за денежными потоками. Как правило, для контроля над операциями с нескольких счетов нанимается специальный сотрудник. Это дополнительные затраты, необходимость организовывать новое рабочее место. За операциями с одного счета вполне может следить руководитель.

- Дополнительные траты. Организации придется платить за банковское обслуживание.

Все преимущества и недостатки множества счетов относительны. Этот вариант будет выгоден, если открытие счетов связано с непосредственной необходимостью.

Нюансы открытия нескольких счетов

Руководителю не рекомендуется открывать счета в одном банковском учреждении. Этот вариант, в сущности, является бессмысленным, так как платежи не будут защищены от технических сбоев. Если банк решит изменить политику, руководитель также не сможет уберечься от последствий этого.

Не стоит также выбирать множество банковских учреждений. Этот вариант характеризуется данными недостатками:

- Увеличение постоянных расходов на банковское обслуживание.

- Уменьшение эффективности управления денежными потоками.

- Часть средств будет просто лежать на счетах, что невыгодно компании (отсутствует доход).

- Фирме сложнее договориться об индивидуальных условиях обслуживания.

Оптимальным вариантом является открытие счетов в 2-3 банках. В этом случае финансовые учреждения будут конкурировать между собой, что позволит фирме добиться наиболее выгодных условий.

ВАЖНО! Некоторые фирмы открывают второй счет для проведения незаконных операций. Это распространенный вариант. В год проводится множество разбирательств, касающихся открытия «левых» счетов, поэтому не стоит рисковать. В обратном случае придется как минимум оплачивать огромные штрафы.

Критерии выбора второго и последующего банка

При выборе банка для открытия последующих счетов следует ориентироваться на следующие критерии:

- Акционеры банковского учреждения. Лучше, если в акционерный состав будет входить государство или масштабные международные фирмы. Это признак надежности банка.

- Открытость. На официальном сайте банка должна быть размещена вся необходимая информация, включая свежие новости. На ресурсе должна содержаться также развернутая финансовая отчетность, сведения о собственниках и управленческом составе.

- Место в крупных рейтингах. За крупными рейтингами следует обращаться к профессиональным СМИ.

- Выбор услуг. Смотреть нужно не только на услуги, которые нужны сейчас. Изучаются также услуги, которые могут потребоваться в перспективе.

Нужно посмотреть, какой процент банковское учреждение начисляет на остаток. Подбирать учреждение нужно в зависимости от индивидуальных потребностей компании.

assistentus.ru