Санируемый банк это: Санация банка — что это такое и чем грозит санация вкладчикам

ЦБ хочет привлекать к санации уже санируемые им банки

Банк России планирует начать крупные санируемые банки к финансовому оздоровлению других кредитных организаций, следует из материалов регулятора. На это обратил внимание «Интерфакс».

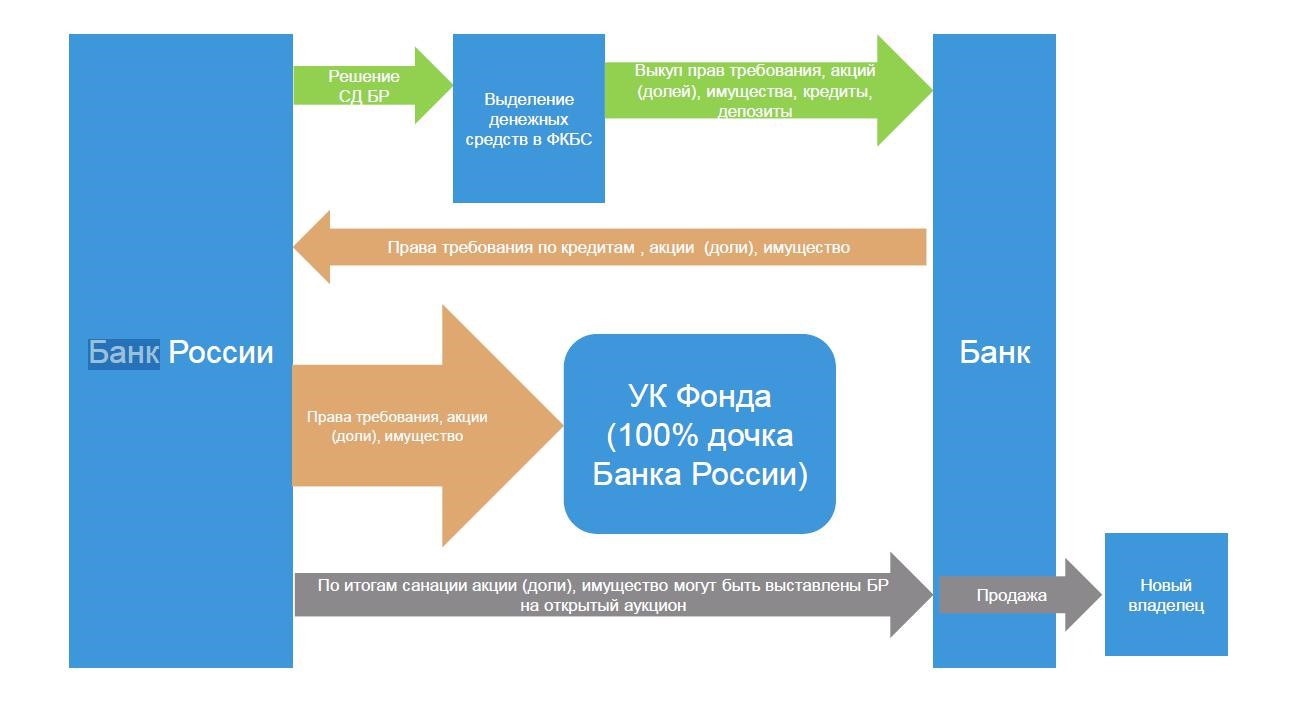

Ранее ЦБ занимался оздоровлением крупных банков с участием Агентства по страхованию вкладов (АСВ), других кредитных учреждений и третьих лиц. Однако для санации наиболее крупных банков их ресурсов не хватало. В мае 2017 года был подписан закон о создании управляющей компании, которая занялась санацией банков — Фонда консолидации банковского сектора (ФКБС). Эта структура на 100% принадлежит ЦБ. Для санации банков через ФКБС деньги выделяет государство.

Из плана подготовки нормативных актов ЦБ в 2020 году следует, что регулятор во втором квартале планирует внести изменения в требования к инвестору, приобретающему акции в рамках санации (где обязательным условием является участия АСВ), давая ему возможность самому быть санируемым при помощи ФКБС.

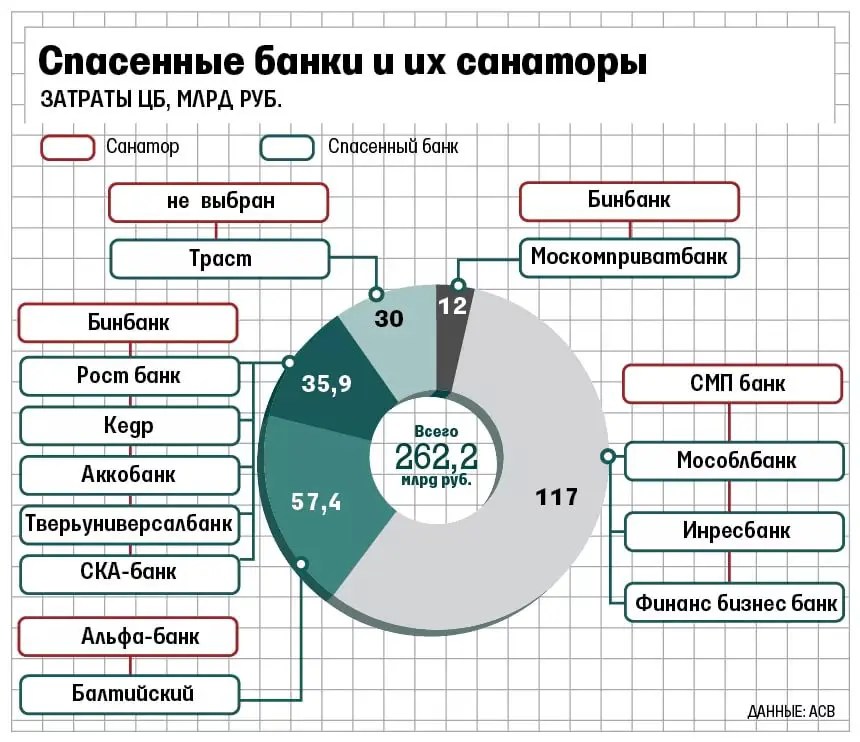

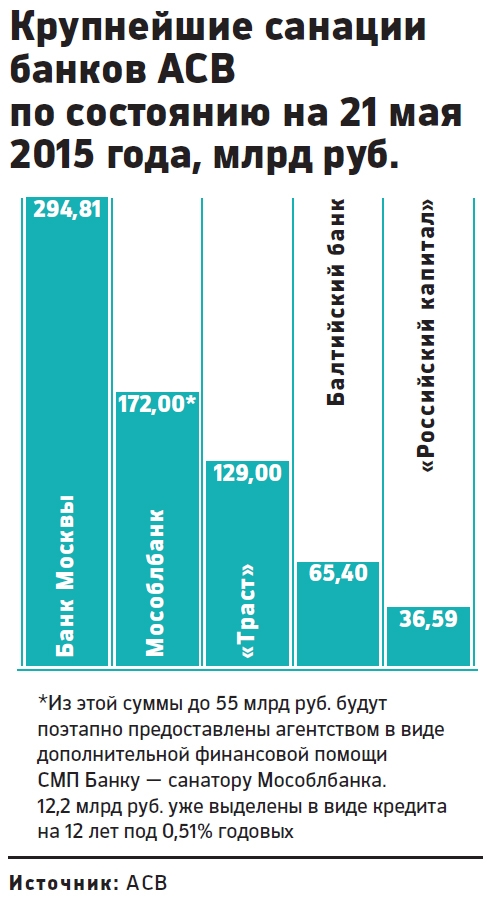

Начальник аналитического управления банка БКФ Максим Осадчий напомнил, что самый яркий пример санации санируемым банком — «Российский капитал» (сейчас — «Дом.РФ»). Он санировался с 2008 года, при этом сам санировал банки «Экспресс-Волга», «Пойдем!», ВУЗ-банк, Газэнергобанк и Социнвестбанк. По его словам, одна из причин новации состоит в низкой эффективности АСВ как санатора. «Некоторые банки санируются с участием АСВ многими годами, оставаясь проблемными»,— объяснил эксперт.

В ноябре в ЦБ заявили, что собираются расширить варианты продажи санируемых им финансовых институтов — банков, негосударственных пенсионных фондов (НПФ), страховых компаний. Предполагается, что ЦБ сможет продавать санированных игроков на конкурсах, условия которых сам будет определять, или даже вообще без торгов, единственному претенденту.

Подробнее – в материале “Ъ” «Предпродажная заготовка».

Как «лечат» банки и что это означает для их клиентов?

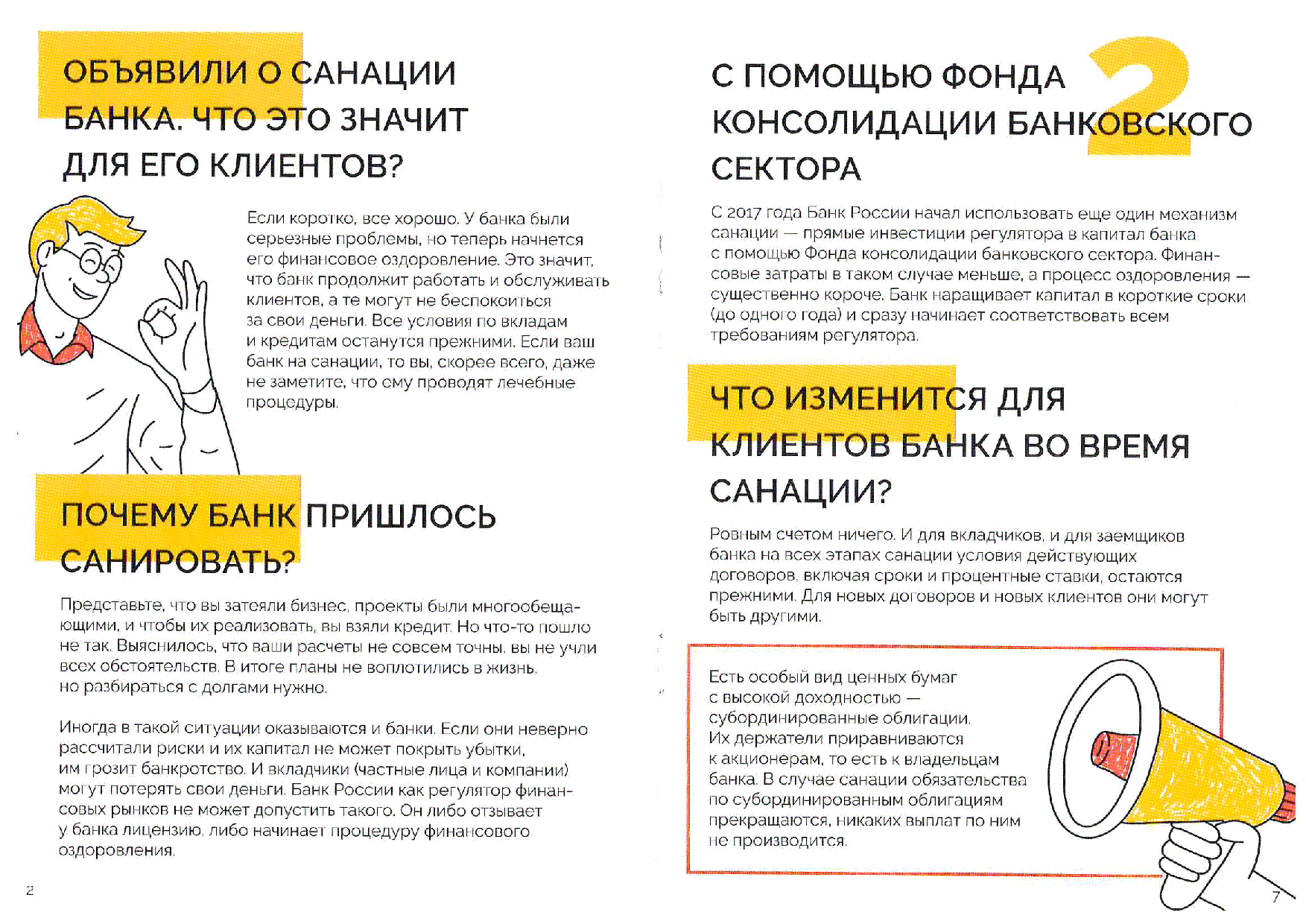

Санация — процедура трудоёмкая и дорогая, поэтому она применяется не часто. Нужно учитывать и риски — если пациент «скорее мёртв, чем жив», а лечение завершится неудачно — деньги потеряет и санатор, и вкладчики, и даже регулятор — Центробанк. Существует несколько критериев, которым кредитная организация должна соответствовать, чтобы в отношении неё можно было провести санацию. Во-первых, банк должен иметь системное значение для страны или конкретного региона. Существует формальный список таких организаций — его составляет ЦБ РФ. По состоянию на 2020 год системообразующими в нём названы всего 11 банков. Впрочем, санацию могут назначить и тем, кто в формальный перечень не входит, так, например, происходит с самарским банком «Солидарность». В любом случае Центробанк примет решение в пользу оздоровления, а не отзыва лицензии, лишь удостоверившись, что падение банка негативно повлияет на банковский сектор в целом, например, вызовет панику среди вкладчиков других структур.

Второй критерий — деятельность банка должна быть законной. Проблемы не должны быть вызваны недобросовестностью руководства или учредителей. Если причина неплатёжеспособности в том, что руководство банка купило на средства вкладчиков пару карибских островов для личного пользования или попросту мошенничало, санации ждать не стоит, а вот уголовного дела вполне. Но если банк был честен, открыт и прозрачен — шанс вызвать доктора у него есть.

Третий фактор — экономическая оправданность, затраты на санацию должны быть разумными. Некоторые организации (так, например, случилось с банком «Югра») слишком дорого «лечить» — издержки не покроют результаты. Сравнивать издержки могут со страховой ответственностью Агентства по страхованию вкладов, ведь именно оно выплачивает премии вкладчикам «лопнувшего» банка.

Если кредитная организация не соответствует этим требованиям — шансов на санацию у неё практически нет, и в случае серьёзных проблем вкладчику нужно ожидать отзыва лицензии.

NBJ: «Три новых кита банковской системы»

Апрель 2017 года стал очень благоприятным для российской банковской системы. Она получила сразу три новых законопроекта, принятых Госдумой в третьем, окончательном чтении, которые окажут серьезное влияние на работу всего российского банковского сектора. Будет ли это влияние позитивным, смогут ли вновь принятые законодательные акты помочь разрешить накопившиеся в секторе проблемы? На эти вопросы пока сложно ответить, но опрошенные NBJ эксперты надеются на лучшее.

УПРАВЛЕНИЕ «ТОКСИЧНЫМИ» АКТИВАМИ

Госдума приняла в третьем чтении законопроект о внесении в законодательство изменений, предусматривающих создание дополнительных механизмов финансового оздоровления кредитных организаций. Законопроект предусматривает создание Фонда консолидации банковского сектора, формируемого за счет средств Банка России, и компании, которая будет управлять инвестициями в капиталы санируемых кредитных организаций с целью их оздоровления.

банков через управляющую компанию.

Директор группы банковских рейтингов АКРА Александр Проклов весьма позитивно оценивает появление данного законопроекта, поскольку, на его взгляд, российскому банковскому сектору давно не хватает инструмента управления «токсичными» активами и в целом санируемыми банками. «Прежняя практика санации проблемных банков нормально функционирующими банками за счет АСВ себя не вполне оправдала, – считает Александр Проклов. – К тому же число банков – претендентов на санацию продолжит расти, а круг игроков, способных взять санацию на себя, весьма ограничен. Здоровая часть российской банковской системы в целом недостаточно капитализирована и прозрачна для того, чтобы абсорбировать значительные и часто неявные риски санации проблемных банков. Поэтому положительными сторонами создания Фонда консолидации являются, во-первых, появление единого инструмента санации для всей банковской системы, а во-вторых, принятие регулятором рисков санации на себя».

Эксперт АКРА добавляет, что, конечно, возникают вопросы о будущем банков, прошедших санацию по новому закону, а также о том, как будет осуществляться управление активами санируемых банков со стороны новой создаваемой под эгидой ЦБ РФ компании. Однако это уже вопросы реализации законопроекта, а не его содержания.

По мнению руководителя управления банковских рейтингов НРА Егора Иванова, Банк России был недоволен тем, как происходили и происходят санации банков, поскольку зачастую санаторы решали свои проблемы за счет санируемых организаций. «Помимо прочего, санируемые банки имеют ряд преференций в части пруденциального регулирования, они могут нарушать ряд обязательных нормативов, чем и пользуются санаторы, переводя на их балансы проблемные или рискованные активы, – подчеркивает Егор Иванов. – Центральный банк предлагает изменить процесс оздоровления, выделяя непосредственно в капитал санируемых банков денежные средства, что позволит сразу восстановить их капитальную устойчивость и нормативы.

ОСОБОЕ МНЕНИЕ:

«РОССИЙСКАЯ МОДЕЛЬ КОЛИЧЕСТВЕННЫХ СМЯГЧЕНИЙ»

Доцент кафедры экономической теории факультета государственного управления МГУ им. М.В. Ломоносова Валентина Кузнецова считает, что создание дополнительных механизмов финансового оздоровления банков – вопрос очень обширный.

«Основная цель данного законопроекта − совершенствование действующего в России законодательства о несостоятельности (банкротстве) коммерческих банков», – уверена Валентина Кузнецова. Предполагается, что вступление этого законопроекта в силу позволит Банку России решить еще несколько задач. Во-первых, снизить расход средств, выделяемых Банком России на санацию и финансовое оздоровление проблемных банков и других кредитных организаций. Во-вторых, повысить эффективность надзора и финансового контроля за использованием средств, направляемых

Во-вторых, повысить эффективность надзора и финансового контроля за использованием средств, направляемых

В принятом проекте прописано, что оздоровление проблемных финансово-кредитных учреждений Банк России будет осуществлять через созданную в рамках его организационной структуры управляющую компанию Фонда консолидации банковского сектора (УК ФКБС).

По мнению Валентины Кузнецовой, здесь существует несколько аспектов, которые требуют детального рассмотрения и конкретизации. Первый аспект – финансирование деятельности УК ФКБС.

Второй аспект, на который следует обратить внимание, это полномочия УК ФКБС.

«Кроме того, управляющая компания ФКБС будет обладать полномочиями предоставлять санируемой кредитной организации субординированные кредиты (депозиты, кредиты, облигационные займы)», – уточняет Валентина Кузнецова.

Помимо этого, УК ФКБС будет предоставлять кредитным организациям, в отношении которых осуществляются меры по предупреждению банкротства, кредиты, размещать на их счетах депозиты, выдавать банковские гарантии по обязательствам санируемой организации. По мнению Валентины Кузнецовой, последние два пункта как минимум ставят вопросы об условиях выделения всех вышеперечисленных инструментов и публичной отчетности, об использовании выделяемых ресурсов, а также возможных механизмах риск-менеджмента в Банке России.

Наконец, УК ФКБС будет обладать полномочиями на продажу акций (долей в уставном капитале) кредитных организаций, в отношении которых осуществляются меры по предоупреждению банкротства, в том числе по цене ниже стоимости их приобретения за счет средств фонда. В данном случае Валентина Кузнецова выражает сомнения относительно того, в каких случаях применение данной меры будет считаться оправданным и как будут компенсироваться убытки УК ФКБС, то есть Банка России.

В данном случае Валентина Кузнецова выражает сомнения относительно того, в каких случаях применение данной меры будет считаться оправданным и как будут компенсироваться убытки УК ФКБС, то есть Банка России.

Пристального внимания, по мнению доцента МГУ, требует и вопрос принятия решений. «Речь идет о том, что конкретные действия УК ФКБС сможет осуществлять только на основании решений совета директоров Банка России. Учитывая установленный в законодательстве состав совета директоров Банка России, можно предположить, что при обсуждении возможных мер УК ФКБС будут доминировать интересы кабинета министров, а не мнение регулятора», – подчеркивает Валентина Кузнецова.

«В целом можно заключить, что при всех неопределенностях положений данного закона его принятие в третьем чтении заложило основы для кардинальной смены характера монетарной политики Банка России – для отхода от умеренно жесткой ДКП и постепенного ее смягчения. Условно это можно назвать российской моделью количественных смягчений», – делает вывод эксперт МГУ.

НОВАЯ БАНКОВСКАЯ СИСТЕМА

Госдума приняла в третьем чтении законопроект, который предусматривает переход к новой банковской системе и разделение кредитных организаций на владельцев универсальных и базовых лицензий. Этот вопрос обсуждался достаточно долго, и NBJ на своих страницах уже поднимал данную тему. Поэтому сейчас мы ограничимся лишь некоторыми базовыми тезисами.

Данный закон, безусловно, создал для банковской отрасли новую систему координат. «Он позволит упростить регулирование деятельности небольших банковских организаций и снизить риски, связанные с выводом активов за рубеж и отмыванием капитала, – рассказывает Александр Проклов (АКРА). – Ограничение корпоративного кредитования для таких банков, а также установление максимального размера кредитного риска на уровне 20% от капитала позволят существенно сократить риски концентрации в принципе. Вместе с тем закон даст дополнительный импульс процессам консолидации банковской системы, поскольку банки с базовой лицензией могут столкнуться со снижением прибыльности из-за потери некоторых направлений бизнеса и в целом могут оказаться не столь интересны акционерам».

Что касается банков с универсальной лицензией, то в АКРА считают сугубо положительным фактором дальнейшее ужесточение правил регулирования для них в соответствии с требованиями базельских стандартов. «Вероятно, некоторые крупные и крупнейшие банки выиграют от этого закона благодаря экспансии в регионы, где они займут ниши выбывающих из банковской системы малых и средних банков», – предположил эксперт АКРА.

NBJ, 11.01.2018

Банкротство: MustRead, выпуск 29

ВС РФ дал ответ на актуальный вопрос о том, могут ли быть оспорены по банкротным основаниям сделки, стороной которых являлся санированный банк.

Высший суд напомнил, что санация как предбанкротная процедура является частью отношений, связанных с несостоятельностью кредитных организаций. Однако, счел допустимым оспаривание по специальным основаниям только подозрительных сделок санируемого банка. Что касается сделок с предпочтением, то судебный контроль за ними лишен смысла, так как результатом санации является полное восстановление платежеспособности должника.

Важно отметить, что оспаривание подозрительных сделок возможно и после прекращения полномочий временной администрации, поскольку сам по себе этот факт не означает достижения целей санации. Например, в данном споре у Бинбанка сохранились обязательства перед ЦБ РФ, выделившим средства на санацию, и оспоренная сделка поручительства подлежала бы исполнению не собственными средствами кредитной организации, а за счет внешних источников.

Контрагентам санируемой кредитной организации необходимо исходить из сохранения рисков оспаривания сделок с ее участием даже при наличии формальных признаков завершения этой оздоровительной процедуры. В конкретном деле ВС РФ достаточно жестко встал на защиту лица, предоставившего внешнее финансирование санируемому банку, не предложив нижестоящим судам исследовать вопрос о достаточности доходов кредитной организации для одновременного исполнения обязательств перед ЦБ РФ и иными кредиторами.

Определение ВС РФ от 30. 07.2020 № 305-ЭС20-5547

07.2020 № 305-ЭС20-5547

Включение в реестр требований кредиторов

Технические проводки и конкуренция кредиторов банка

ВС РФ еще раз вернулся к вопросу о том, кто вправе предъявить требования к банку-банкроту: компания, направившая платежное поручение на перевод денежных средств физическим лицам, или их получатели.Высший суд указал, что поскольку денежные средства формально поступили на счета физических лиц, фактически между компанией и физическими лицами произошла уступка прав требования к кредитной организации. Однако поскольку ранее гражданам было отказано во включении их требований в реестр ввиду технического характера банковских проводок, цессия не считается состоявшейся, и компания вправе включаться в реестр.

ВС РФ отверг необходимость совершения гражданами действий, направленных на восстановление остатка денежных средств на счету компании ввиду невозможности осуществления таких операций после отзыва лицензии и введения в отношении банка конкурсного производства.

При проведении операций через банк, платежеспособность которого вызывает сомнения, необходимо учитывать сформировавшуюся практику судов, согласно которой при недостаточности средств на корреспондентском счету кредитной организации перечисление денежных средств или иная банковская операция может быть признана несостоявшейся. В связи с этим необходимо при оценке рисков оспаривания операции и определения стратегии защиты интересов исходить из правоотношений, сложившихся до ее совершения, и быть готовым обосновать невозможность реализации полномочий на предъявление требований выгодоприобретателем.

Определение ВС РФ от 28.07.2020 № 305-ЭС17-16841(66)

Банкротство физических лиц

Освобождение гражданина от долгов: дело о добросовестном таксисте

После отмены состоявшихся по делу о банкротстве гражданина актов нижестоящим судам предстоит повторно оценить добросовестность должника и решить вопрос о возможности его освобождения от обязательств перед кредиторами.

ВС РФ усомнился в том, что неисполнение гражданином решений суда о взыскании аванса в пользу кредитора являлось злостным уклонением от погашения кредиторской задолженности. Обязательства должника возникли в связи с тем, что полученные им на основании предварительного договора купли-продажи земельного участка и дома денежные средства, не были возвращены кредитору, а основной договор стороны не заключили. Камнем преткновения стал тот факт, что дом являлся единственным жильем гражданина.

Высший суд принял во внимание действия должника, направленные на исполнение договоренностей с кредитором:

- перечисление большей части полученного аванса на исполнение обязательств перед банком,

- погашение записи о залоге в отношении предмета их сделки,

- снятие с регистрационного учета членов семьи, проживавших в доме,

- направление должником части доходов на погашение долга перед кредитором.

Неосвобождение от долгов является мощным инструментом защиты интересов кредиторов и одновременно дамокловым мечом для граждан. Обеим сторонам правоотношений с участием граждан при оценке рисков и перспектив завершения дела о банкротстве необходимо оценивать добросовестность и разумность их действий. Результат будет зависеть от того, насколько удастся убедить суд в соответствии или отклонении поведения оппонента стандарту, ожидаемому от любого участника гражданского оборота. В частности, имелась ли возможность погашения задолженности до инициирования банкротства, совершал ли должник необходимые для этого действия, предоставлял ли достоверную информацию, в том числе, суду, не препятствовал ли кредитор исполнению обязательств.

Определение ВС РФ от 23.07.2020 № 310-ЭС20-6956 по делу № А23-734/2018

Субсидиарная ответственность

Дубина субсидиарной ответственности участника: бремя доказывания

В деле о банкротстве ООО «Торгово-закупочная компания Синергия» ВС РФ продолжил формирование практики, касающейся стандартов доказывания, существенно облегчающей привлечение контролирующих лиц к субсидиарной ответственности.

Как это ни странно, но высший суд посчитал, что заявителю не нужно доказывать причастность ответчика — мажоритарного акционера должника к заключению или одобрению подозрительных сделок по выводу со счетов компании-банкрота денежных средств. По мнению суда первой инстанции, с которым не согласились апелляция и кассация, совершение сделок стало возможным в результате созданной ответчиком системы управления должником, нацеленной на извлечение выгоды третьими лицами (другими членами холдинга) во вред должнику и его кредиторам. Однако, обоснование судом роли Ответчика в создании системы осталось «за кадром».

Фактически ВС РФ сделал вывод о том, что если имели место сомнительные сделки, то для перехода бремени доказывания кредитору достаточно «показать пальцем» на мажоритарного участника (акционера).

Комментируемое определение ВС РФ значительно облегчает независимым кредиторам привлечение участников компаний субсидиарной ответственности. Сформированная в нем правовая позиция однозначно поможет усилить сторону «нападения». Что касается защиты, то она становится все сложнее. Контролирующим лицам при оценке рисков необходимо исходить из особых стандартов доказывания в данной категории споров, которые также далеки от обычных правил в арбитражном процессе, как и миф об ограниченной ответственности участников хозяйственных обществ. В связи со складывающейся практикой нельзя строить защиту, исходя из позиции «пусть они докажут». Даже если из стандартной триады состава убытков (противоправное действие, негативные последствия, причинно-следственная связь) заявитель докажет только отдельные элементы, необходимо формировать доказательственную базу отсутствия каждой из составных частей.

Сформированная в нем правовая позиция однозначно поможет усилить сторону «нападения». Что касается защиты, то она становится все сложнее. Контролирующим лицам при оценке рисков необходимо исходить из особых стандартов доказывания в данной категории споров, которые также далеки от обычных правил в арбитражном процессе, как и миф об ограниченной ответственности участников хозяйственных обществ. В связи со складывающейся практикой нельзя строить защиту, исходя из позиции «пусть они докажут». Даже если из стандартной триады состава убытков (противоправное действие, негативные последствия, причинно-следственная связь) заявитель докажет только отдельные элементы, необходимо формировать доказательственную базу отсутствия каждой из составных частей.

Определение ВС РФ от 30.07.2020 № 304-ЭС19-25557 по делу № А46-10739/2017

ВТБ не претендует на акции банков, санируемых при участии ЦБ РФ — Костин

22 января. FINMARKET.RU — ВТБ не заинтересован в приобретении акций банков, санируемых при участии ЦБ РФ, заявил журналистам глава ВТБ Андрей Костин в кулуарах Всемирного экономического форума в Давосе. «Мы не претендуем на них», — сказал Костин.

При этом он сообщил, что считает правильным решение продавать подконтрольные Центробанку кредитные организации. «Можно с разными вещами мириться, но есть вещи, которых не должно быть в экономической системе страны. ЦБ не должен владеть банками, это противоречит всей логике создания надзорного органа, который должен за ними надзирать, а не владеть. Поэтому идет дискуссия о продаже Сберегательного банка, в этом случае противоречие будет устранено», — сказал глава ВТБ.

«Я знаю позицию господина Грефа, он, по-моему, относится спокойно к этому развитию. Сильный банк с хорошим менеджментом», — добавил Костин.

ЦБ с 2017 года санирует банки по новой схеме, в рамках которой он через Фонд консолидации банковского сектора (ФКБС) входит в капитал проблемных банков и становится их собственником. Регулятор не раз заявлял, что после завершения санации банка будет выставлять его на продажу. В 2019 году ЦБ пытался реализовать Азиатско-Тихоокеанский банк (АТБ), но торги были признаны несостоявшимися, так как ни один из двух допущенных участников не принял в них участие.

«Мы не претендуем на них», — сказал Костин.

При этом он сообщил, что считает правильным решение продавать подконтрольные Центробанку кредитные организации. «Можно с разными вещами мириться, но есть вещи, которых не должно быть в экономической системе страны. ЦБ не должен владеть банками, это противоречит всей логике создания надзорного органа, который должен за ними надзирать, а не владеть. Поэтому идет дискуссия о продаже Сберегательного банка, в этом случае противоречие будет устранено», — сказал глава ВТБ.

«Я знаю позицию господина Грефа, он, по-моему, относится спокойно к этому развитию. Сильный банк с хорошим менеджментом», — добавил Костин.

ЦБ с 2017 года санирует банки по новой схеме, в рамках которой он через Фонд консолидации банковского сектора (ФКБС) входит в капитал проблемных банков и становится их собственником. Регулятор не раз заявлял, что после завершения санации банка будет выставлять его на продажу. В 2019 году ЦБ пытался реализовать Азиатско-Тихоокеанский банк (АТБ), но торги были признаны несостоявшимися, так как ни один из двух допущенных участников не принял в них участие. Следующая попытка продажи АТБ состоится в этом году. А в 2021 году ЦБ планирует реализовать 20-25% акций банка «Открытие», в качестве базового варианта рассматривается IPO.

Глава Банка России Эльвира Набиуллина заявляла в интервью «Интерфаксу», что ЦБ не будет продавать санируемые банки государственным кредитным организациям. «Мы прекрасно понимаем, что продавать санируемые банки государственным банкам нельзя. Мы этого точно не будем делать. Поэтому нет необходимости менять законодательство, но в принципе, если будет закон, мы не против. Если же этого не будет в законе, то мы все равно не намерены продавать государственным банкам», — подчеркнула глава ЦБ.

Следующая попытка продажи АТБ состоится в этом году. А в 2021 году ЦБ планирует реализовать 20-25% акций банка «Открытие», в качестве базового варианта рассматривается IPO.

Глава Банка России Эльвира Набиуллина заявляла в интервью «Интерфаксу», что ЦБ не будет продавать санируемые банки государственным кредитным организациям. «Мы прекрасно понимаем, что продавать санируемые банки государственным банкам нельзя. Мы этого точно не будем делать. Поэтому нет необходимости менять законодательство, но в принципе, если будет закон, мы не против. Если же этого не будет в законе, то мы все равно не намерены продавать государственным банкам», — подчеркнула глава ЦБ.

Санируемые при участии ЦБ банки продолжат оказывать услуги

С кредитных организаций снимут ограничения по оказанию услуг и выдаче гарантий. Соответствующий закон одобрили сенаторы на пленарном заседании 23 декабря.

Правительственная инициатива предлагает не лишать права предоставлять банковские услуги в части открытых счетов, аккредитивов стратегических хозяйственных обществ, выданных банковских гарантий уплаты таможенных пошлин, налогов и открытых спецсчетов капитального ремонта в случае, если банк находится под санацией.

Как отмечают в кабмине, ограничение санируемых банков в возможности выдавать банковские гарантии для целей обеспечения обязанности по уплате указанных платежей может привести к снижению ликвидности и ухудшению финансового состояния банков, осложнить реализацию мероприятий по предупреждению их банкротства, что не соответствует целям введения нового механизма санации.

Закон устанавливает правило, согласно которому санируемый банк, предоставивший гарантии по обеспечению обязанности по уплате налогов, не может быть исключён из перечня банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Отмечается, что в отношении такого банка советом директоров Банка России должен быть утверждён план участия Банка России в осуществлении мер по предупреждению банкротства и принято решение о гарантировании в течение срока реализации указанного плана непрерывности деятельности этого банка. Это означает, что такой банк может предоставлять новые банковские гарантии в указанных целях.

При этом максимальная сумма одной банковской гарантии и максимальная сумма всех одновременно действующих банковских гарантий, выданных таким банком, определяются на дату утверждения плана советом директоров ЦБ.

Кроме того, устанавливается, что уже выданная санируемым банком гарантия не прекращается при условии, если в отношении такого банка советом директоров ЦБ утверждён указанный план и принято решение о гарантировании в течение срока реализации плана непрерывности деятельности банка.

Также читайте о том, какие законы вступают в силу в мае.

АКРА назвало санацию через ФКБС долгосрочной угрозой для частных банков

По словам главы рейтингового агентства, санируемые банки получают квазигосгарантию

Санация кредитных организаций Фондом консолидации банковского сектора (ФКБС) является долгосрочной угрозой для частных российских банков, считает старший директор рейтингового агентства АКРА Кирилл Лукашук.

«Это, безусловно, долгосрочная угроза для частных банков, поскольку доля госсектора растет, и санируемые банки получают квазигосгарантию, что повышает доверие к ним с точки зрения кредиторов, и это сказывается на работе частных банков», — сообщил Лукашук «Интерфаксу».

В среду ЦБ РФ заявил, что рассматривает обращение собственника Бинбанка о санации кредитной организации с привлечением ФКБС.

Лукашук отметил, что сегодня государство — наиболее уверенный собственник с точки зрения возможностей поддержки и решения проблем. «В долгосрочном плане больше вопросов, потому что мы видим, что возникает абсолютное доминирование государственного сектора в экономике и в банковском секторе в частности», — сказал эксперт.

Он добавил, что дальнейшее развитие ситуации будет зависеть от динамики экономики в ближайшие годы. «Чтобы выйти из капитала санируемого банка, нужна хорошая операционная среда для роста и развития кредитной организации. Если этого не будет, то продать крупный банк даже по частям очень сложно», — сказал Лукашук.

По его мнению, велика вероятность того, что регулятор будет санировать Бинбанк, поскольку он имеет «имеет широкое федеральное присутствие и существенный объем обязательств перед физическими лицами». Еще один фактор в пользу решения о финансовом оздоровлении — обращение собственников, свидетельствующее о конструктивной позиции акционеров, отметил эксперт.

«С точки зрения финансовой стабильности будет очень важно, какую позицию Банк России займет в отношении кредиторов Бинбанка — то есть будет ли это сценарий «Открытия», когда мораторий на выполнение обязательств перед кредиторами не был введен», — считает Лукашук.

Основным собственником Бинбанка является Микаил Шишханов, вместе с Михаилом Гуцериевым он владеет 96,5% акций банка.

В мае стало известно, что Шишханов покидает пост председателя правления кредитной организации и переходит в группу «Сафмар». Бинбанк на этой неделе возглавил Евгений Давыдович — бывший руководитель банка «Связной» (лицензия у него была отозвана в ноябре 2015 года).

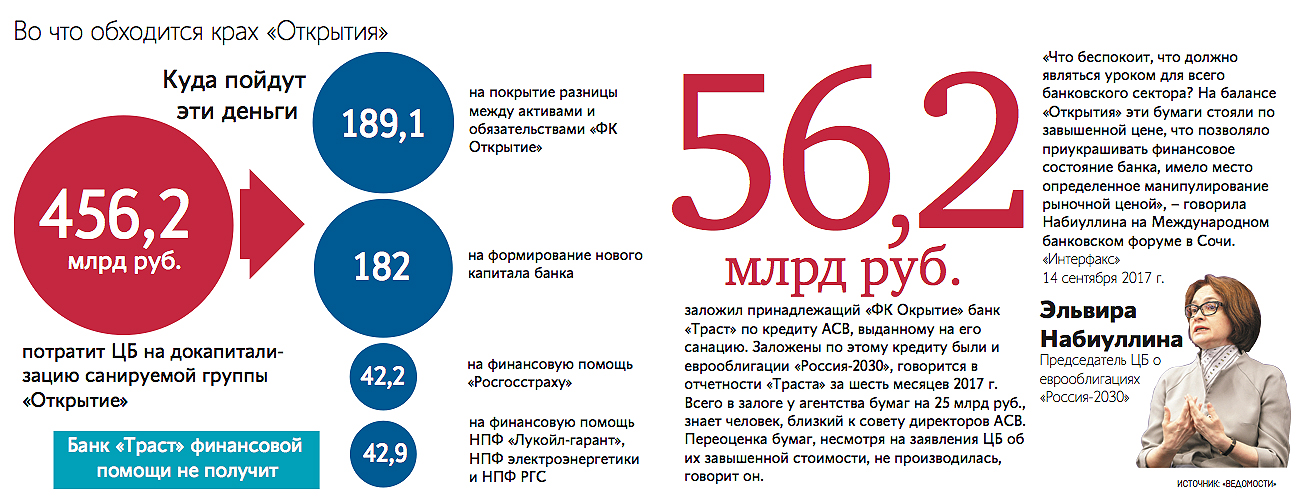

Сотрудник УК «Альфа-Капитал» Сергей Гаврилов в августе в рассылке сообщил о проблемах у банка «ФК Открытие» , Бинбанка, Московского кредитного банка и Промсвязьбанка . Позднее в «Открытие» была введена временная администрация в лице ЦБ и объявлено о мерах по повышению финансовой устойчивости банка.

Бинбанк по итогам первого полугодия 2017 года занял 12-е место по размеру активов в рэнкинге «Интерфакс-100», подготовленном «Интерфакс-ЦЭА».

Оригинал материала: Интерфакс

Восстановление и разрешение банка | Европейская комиссия

Обзор

Банковское урегулирование происходит, когда власти определяют, что банкротство банка не может пройти обычное производство по делу о несостоятельности без ущерба для общественных интересов и финансовой нестабильности.

Для упорядоченного управления банкротством банка власти используют инструменты разрешения проблем, которые

- Обеспечение бесперебойной работы важнейших функций банка

- поддержание финансовой устойчивости

- восстановить жизнеспособность по частям или всей банке

Между тем, любая часть банка, которая не может быть снова сделана жизнеспособной, проходит через обычное производство по делу о несостоятельности.

После недавнего финансового кризиса ЕС принял ряд мер по гармонизации и совершенствованию инструментов для преодоления банковских кризисов в своих странах-членах.

Директива о восстановлении и разрешении банковских операций

Директива о банкротстве и санации (BRRD) была принята весной 2014 года, чтобы предоставить властям

- комплексные и эффективные механизмы работы с обанкротившимися банками на национальном уровне

- договоренностей о сотрудничестве для преодоления международных банковских сбоев

Директива требует, чтобы банки подготовили планы восстановления для преодоления финансовых трудностей.Он также предоставляет национальным властям полномочия по обеспечению упорядоченного урегулирования проблем банков-банкротов с минимальными затратами для налогоплательщиков.

Директива включает правила создания национального фонда урегулирования несостоятельности, который должен создаваться каждой страной ЕС. Все финансовые учреждения должны делать взносы в эти фонды. Взносы рассчитываются на основе размера учреждения и профиля рисков.

Правила ЕС по санации банков гарантируют, что акционеры и кредиторы банков оплачивают свою долю затрат через механизм «bail-in».Если этого по-прежнему недостаточно, национальные фонды санации, созданные в рамках BRRD, могут предоставить ресурсы, необходимые для обеспечения того, чтобы банк мог продолжать работу во время реструктуризации.

Банковские санационные мероприятия

Что такое разрешение банка?

Разрешение проблем — это реструктуризация банка органом по урегулированию несостоятельности с использованием инструментов урегулирования несостоятельности в целях защиты общественных интересов, включая непрерывность важнейших функций банка, финансовую стабильность и минимальные затраты для налогоплательщиков.

Действующее решениеБанки предоставляют жизненно важные услуги гражданам, предприятиям и экономике в целом.

В прошлом из-за жизненно важной роли банков и из-за отсутствия эффективных режимов урегулирования несостоятельности властям часто приходилось вкладывать деньги налогоплательщиков, чтобы восстановить доверие и избежать эффекта заражения обанкротившихся банков на реальную экономику.

Ввиду важной посреднической роли, которую банки играют в нашей экономике, финансовые трудности в банках необходимо разрешать упорядоченным, быстрым и эффективным способом , избегая неоправданного нарушения деятельности банка и остальной финансовой системы .

В то время как для большинства банков это может быть достигнуто с помощью обычного производства по делу о несостоятельности, применимого к любой компании на рынке, некоторые банки слишком системно важны и взаимосвязаны, чтобы позволить их ликвидацию в рамках обычного процесса несостоятельности.

Вместо того, чтобы полагаться на налогоплательщиков в спасении этих банков, необходим механизм, чтобы положить конец потенциальному эффекту домино. Это должно позволить государственным органам распределять убытки между акционерами и кредиторами банков, а не между налогоплательщиками.

Разрешение для немногих, а не для многих. В большинстве случаев банковского кризиса будет применяться обычная процедура невиновности. Решение применяется, когда это отвечает общественным интересам, защищает финансовую стабильность и защищает налогоплательщиков. Как правило, это происходит, когда обычное производство по делу о несостоятельности нанесет ущерб реальной экономике и вызовет финансовую нестабильность.

Отказ или вероятность отказа (FOLTF)

Решение происходит в момент, когда власти определяют, что банк терпит неудачу или может обанкротиться , что нет другого вмешательства надзорного или частного сектора, которое могло бы восстановить учреждение к жизнеспособности (например, путем применения мер, изложенных в так называемом плане восстановления, который должны разработать все банки) в короткие сроки, и что обычное производство по делу о несостоятельности вызовет финансовую нестабильность, оказывая влияние на общественные интересы.

Если будет принято решение о ликвидации банка, столкнувшегося с серьезными трудностями, его урегулирование будет осуществляться эффективно, с минимальными затратами для налогоплательщиков и реальной экономики. В чрезвычайных обстоятельствах можно получить доступ к Фонду единого разрешения проблем (SRF) , финансируемому самим банковским сектором. SRF создается под контролем SRB. Общий целевой размер Фонда будет составлять не менее 1% от покрытых депозитов всех банков в государствах-членах, участвующих в Банковском союзе.

% PDF-1.5 % 1428 0 объект > эндобдж xref 1428 155 0000000016 00000 н. 0000004863 00000 н. 0000005223 00000 п. 0000005413 00000 н. 0000005781 00000 н. 0000006390 00000 н. 0000006772 00000 н. 0000006821 00000 н. 0000006860 00000 н. 0000006939 00000 п. 0000007163 00000 н. 0000007880 00000 н. 0000008319 00000 н. 0000011013 00000 п. 0000011070 00000 п. 0000011287 00000 п. 0000011510 00000 п. 0000012321 00000 п. 0000013688 00000 п. 0000013862 00000 п. 0000014583 00000 п. 0000015843 00000 п. 0000015996 00000 н. 0000016071 00000 п. 0000016195 00000 п. 0000016331 00000 п. 0000016381 00000 п. 0000016529 00000 п. 0000016586 00000 п. 0000016736 00000 п. 0000016793 00000 п. 0000016953 00000 п. 0000017010 00000 п. 0000017201 00000 п. 0000017364 00000 п. 0000017582 00000 п. 0000017638 00000 п. 0000017796 00000 п. 0000017920 00000 п. 0000018129 00000 п. 0000018185 00000 п. 0000018285 00000 п. 0000018518 00000 п. 0000018636 00000 п. 0000018692 00000 п. 0000018853 00000 п. 0000018909 00000 п. 0000019101 00000 п. 0000019333 00000 п. 0000019427 00000 н. 0000019475 00000 п. 0000019531 00000 п. 0000019715 00000 п. 0000019771 00000 п. 0000019957 00000 п. 0000020013 00000 н. 0000020213 00000 н. 0000020269 00000 п. 0000020493 00000 п. 0000020549 00000 п. 0000020753 00000 п. 0000020809 00000 п. 0000021035 00000 п. 0000021091 00000 п. 0000021333 00000 п. 0000021389 00000 п. 0000021573 00000 п. 0000021629 00000 н. 0000021685 00000 п. 0000021741 00000 п. 0000021841 00000 п. 0000021969 00000 п. 0000022149 00000 п. 0000022205 00000 п. 0000022462 00000 п. 0000022518 00000 п. 0000022700 00000 п. 0000022928 00000 п. 0000023101 00000 п. 0000023157 00000 п. 0000023311 00000 п. 0000023449 00000 п. 0000023684 00000 п. 0000023740 00000 п. 0000023850 00000 п. 0000023954 00000 п. 0000024099 00000 п. 0000024155 00000 п. 0000024283 00000 п. 0000024401 00000 п. 0000024610 00000 п. 0000024666 00000 п. 0000024792 00000 п. 0000024998 00000 н. 0000025130 00000 н. 0000025186 00000 п. 0000025371 00000 п. 0000025427 00000 н. 0000025619 00000 п. 0000025767 00000 п. 0000025823 00000 п. 0000026019 00000 п. 0000026075 00000 п. 0000026131 00000 п. 0000026187 00000 п. 0000026369 00000 п. 0000026425 00000 н. 0000026651 00000 п. 0000026707 00000 п. 0000026897 00000 п. 0000026953 00000 п. 0000027171 00000 п. 0000027227 00000 п. 0000027351 00000 п. 0000027407 00000 п. 0000027463 00000 п. 0000027519 00000 п. 0000027575 00000 п. 0000027631 00000 н. 0000027687 00000 п. 0000027743 00000 п. 0000027897 00000 н. 0000027953 00000 п. 0000028009 00000 п. 0000028065 00000 п. 0000028275 00000 п. 0000028331 00000 п. 0000028535 00000 п. 0000028591 00000 п. 0000028647 00000 п. 0000028703 00000 п. 0000028829 00000 п. 0000028885 00000 п. 0000028941 00000 п. 0000028997 00000 п. 0000029053 00000 п. 0000029185 00000 п. 0000029241 00000 п. 0000029405 00000 п. 0000029461 00000 п. 0000029517 00000 п. 0000029574 00000 п. 0000029772 00000 п. 0000029932 00000 н. 0000029989 00000 н. 0000030121 00000 п. 0000030178 00000 п. 0000030235 00000 п. 0000030292 00000 п. 0000030402 00000 п. 0000030536 00000 п. 0000030593 00000 п. 0000030650 00000 п. 0000004654 00000 н. 0000003469 00000 н. трейлер ] / Назад 288724 / XRefStm 4654 >> startxref 0 %% EOF 1582 0 объект > поток hUMPSW> / & yCl Ġ ‘(bjcbD $ B] jg: E; u ڙ δ # ک 8 ݤ LEu {{ Awnwwy%

Разрешение | Банк Англии

Зачем нужен режим разрешения

В 2008 году банки многих стран испытывали финансовые затруднения.Правительства, в том числе и Великобритания, чувствовали, что у них нет другого выбора, кроме как выручить банки. Если бы тогда обанкротился крупный банк, это вызвало бы серьезные проблемы для многих людей, предприятий и государственных служб. Эти банки были «слишком большими, чтобы обанкротиться».

После финансового кризиса Великобритания, как и многие другие страны, приняла меры, чтобы были лучшие варианты, если в будущем крупный банк обанкротится. Великобритания установила основу для урегулирования несостоятельности (известную как «режим урегулирования несостоятельности») в Законе о банковской деятельности 2009 года.

Со временем этот режим был улучшен и расширен. Это соответствует международным стандартам режимов урегулирования несостоятельности.

В соответствии с режимом Великобритании мы являемся уполномоченным органом Великобритании. Наша задача — работать с банками, чтобы убедиться, что мы сможем выполнить наши планы урегулирования несостоятельности, если они потерпят неудачу. С 2009 года мы использовали режим на две твердые неудачи.

«Подход Банка Англии к урегулированию несостоятельности» определяет, как работает режим урегулирования несостоятельности, что мы делаем как орган урегулирования несостоятельности Великобритании и как мы будем урегулировать конфликт с фирмой.

Мы работаем над тем, чтобы к 2022 году все крупные британские банки соответствовали установленным нами стандартам для обеспечения эффективности наших планов санации.

Последней важной частью британского режима урегулирования несостоятельности банков является Система оценки разрешимости (RAF). RAF сделает резолюцию более прозрачной и понятной. Это потребует от банков и регулирующего органа дать свою собственную оценку эффективности их планов санации. Мы опубликовали окончательную версию политики РФС в июле 2019 года.

Типы фирм

Режим урегулирования несостоятельности Великобритании применяется к банкам, строительным обществам и некоторым инвестиционным компаниям. На этой странице мы используем термин «фирмы», чтобы охватить все вышеперечисленное.

Режим урегулирования несостоятельности не распространяется на кредитные союзы. В случае банкротства кредитного союза правомочным вкладчикам выплачиваются выплаты по схеме компенсации финансовых услуг (FSCS) в размере до 85 000 фунтов стерлингов на вкладчика на кредитный союз.

В 2014 году режим урегулирования несостоятельности был расширен на центральных контрагентов (ЦКА).Подход к решению ЦКА отличается от подхода к твердому урегулированию, отражая специфические характеристики ЦКА.

С кем мы работаем

Мы тесно сотрудничаем с Управлением пруденциального регулирования (PRA) и Управлением финансового поведения (FCA). PRA и FCA работают над тем, чтобы фирмы были в целости и сохранности и были честными по отношению к клиентам.

PRA является частью Банка Англии. Мы опубликовали заявление, объясняющее, как разделены наши обязанности по разрешению и контролю.

Схема компенсации финансовых услуг (FSCS) защищает правомочных клиентов авторизованных фирм по оказанию финансовых услуг, которые потерпели неудачу. Мы работаем с FSCS, особенно когда у нас есть опасения, что фирма находится под угрозой банкротства, и когда фирмы терпят неудачу, чтобы гарантировать защиту этих правомочных вкладчиков (до 85 000 фунтов стерлингов).

Мы работаем с HM Treasury (HMT). То, как мы с ними работаем, описано в Меморандуме о взаимопонимании HMT.

Великобритания — мировой финансовый центр, в котором находятся как британские, так и международные банки.Мы тесно сотрудничаем с международными регулирующими органами, чтобы справиться с банкротством британской фирмы, ведущей операции за рубежом. Мы также поддерживаем регулирующие органы в других странах, если они столкнутся с крахом иностранной фирмы, работающей в Великобритании.

Что делать, если банк обанкротился

Большинство британских фирм обанкротятся в случае банкротства, потому что это не подорвет экономику или финансовую систему. Правомочные вкладчики в обанкротившихся фирмах либо получат компенсацию от FSCS в течение семи дней, либо их счета будут переведены в другую фирму.

Наш режим урегулирования несостоятельности действует наряду с режимом защиты вкладчиков. Если банкротство фирмы в противном случае привело бы к убыткам для вкладчиков, FSCS защитит правомочных вкладчиков на сумму до 85 000 фунтов стерлингов. В некоторых конкретных ситуациях может быть больше, например, если вкладчик только что продал дом.

Но самые крупные или самые сложные фирмы не могли обанкротиться. Нам нужно будет решить их, чтобы защитить жизненно важные услуги и финансовую стабильность Великобритании. В этих случаях акционеры и некоторые кредиторы несут убытки.

Вы можете посмотреть наше видео о том, что происходит в случае банкротства банка и что мы делаем.

Как правило, депозиты в банках, строительных обществах и кредитных союзах (в том числе в Северной Ирландии), утвержденных PRA, защищены до 85 000 фунтов стерлингов. Сюда входят, например, приемлемые депозиты на текущих счетах, сберегательных счетах, денежные ISA (хранящиеся у депозитария, а не инвестиционной фирмы) или сберегательные облигации. Есть ряд исключений — см. Свод правил PRA для получения дополнительной информации.

ЗакрыватьОрганизация, которая встает между контрагентами по контрактам, торгуемым на одном или нескольких финансовых рынках, становясь покупателем для каждого продавца и продавцом для каждого покупателя.

ЗакрыватьБудет использоваться «модифицированная» процедура несостоятельности. Это основано на процедурах корпоративной ликвидации и администрирования, но «модифицировано», чтобы гарантировать, что соответствующие цели режима урегулирования несостоятельности (например, защита застрахованных депозитов) могут быть достигнуты, несмотря на банкротство фирмы.Как только такие цели будут полностью достигнуты, процедуры возвращаются к обычной ликвидации или администрированию.

ЗакрыватьРамки санации банков при системных кризисах

По мере того, как мировая экономика погружается в рецессию, растет беспокойство по поводу способности банковских систем по всему миру противостоять резкому и синхронизированному спаду. Сокращение буферных резервов капитала из-за роста рисков дефолта может привести к проциклическому кризису кредитования, который побудил надзорные органы в Европе и других странах предлагать облегчение капиталовложений, а международные органы откладывать реализацию незавершенных регуляторных реформ (ЕЦБ 2020, Базельский комитет 2020) .Здоровый и эффективный банковский сектор имеет решающее значение для быстрого восстановления экономики после кризиса. Однако могут потребоваться дальнейшие действия, если на балансах банков накапливаются убытки или банки теряют доступ к рыночному финансированию, что вызывает широкомасштабные проблемы банков. За последнее десятилетие страны по всему миру создали или обновили свою нормативно-правовую базу для урегулирования проблем банков, терпящих бедствие. Вопрос в том, подходят ли эти рамки для целей системного банковского кризиса.

В недавней работе мы составили базу данных о механизмах урегулирования несостоятельности в 22 странах-членах Совета по финансовой стабильности (СФС) и оценили, как вклады банков в системные риски в этих странах меняются, если глобальная экономика или финансовая система пострадали от системы: широкие толчки (Beck et al.2020).

Как разрешить банки

Множественные банкротства банков во время глобального кризиса укрепили мнение о том, что общая система корпоративной несостоятельности не подходит для банков (Cihak and Nier 2009).Он не принимает во внимание влияние банкротства банка на стабильность финансовой системы в целом и реальной экономики, и он слишком медленный, чтобы справляться с быстро развивающимися кризисными ситуациями в финансовой системе. Как правило, считается, что специальная система урегулирования несостоятельности банков лучше подходит для таких ситуаций, поскольку она учитывает побочные эффекты и макропруденциальные проблемы с системной точки зрения. Это также позволяет гораздо быстрее вмешиваться и разрешать проблемы. Среди важнейших компонентов комплексного режима санации банков:

- Назначенный орган по урегулированию несостоятельности, который может вмешиваться и урегулировать проблемы несостоятельных банков, не дожидаясь судебных решений;

- Широко распространенные полномочия для этого органа по урегулированию несостоятельности, включая право отстранения и замены руководства банка и отмены прав акционеров;

- Широкий спектр инструментов урегулирования несостоятельности, включая передачу или продажу активов и обязательств, создание бридж-института или компании по управлению активами;

- Возможность выкупа младших держателей облигаций и ограничение поддержки налогоплательщиков до такой выплаты.

В 2011 году ФСБ выпустило набор из 12 ключевых атрибутов эффективной системы санации банков, которые также послужили планом для Директивы ЕС о санации и санации банков (BRRD).

Разрешение банков по всему миру

Основываясь на этих ключевых атрибутах, мы выводим 22 конкретных переменных, относящихся к различным компонентам эффективной системы санации банков, и документируем развитие основ санации банков в 22 странах-членах СФС в период с 2000 по 2015 год (рис. 1).

Рисунок 1 Индекс разрешения во времени в разных странах (группах)

Хотя мы видим общую тенденцию к принятию странами более всеобъемлющих рамок урегулирования несостоятельности, есть несколько примечательных наблюдений:

- Реализация функций разрешения в разных странах существенно различается.

- В США в начале 2000-х годов уже существовала всеобъемлющая система санации банков, в основном благодаря реформам, проведенным после кризиса ссудного капитала в конце 1980-х — начале 1990-х годов.Дальнейшие реформы были проведены в соответствии с Законом Додда-Франка в 2010 году.

- европейских стран отставали, а крупные реформы проводились только после глобального кризиса. Директива о восстановлении и разрешении банковских операций (BRRD) 2014 года впоследствии гармонизировала основы во всем ЕС.

Теоретические и практические основы санации банков

Разрешение раннего вмешательства и списание требований акционеров и младших должников не только помогает минимизировать ущерб от банкротства банков для оставшейся банковской системы и реальной экономики, но также может снизить стимулы банков к принятию агрессивных рисков, которые могут привести к банкротству. неудачи.Оценка недавних санаций банков в Европе указала на успешные примеры, такие как санация португальского банка Banco de Espírito Santo (Beck et al.2020, World Bank 2016).

Однако теория разделилась относительно эффектов режимов разрешения во время общесистемных потрясений, таких как тот, который мы испытываем в настоящее время. С одной стороны, более низкая вероятность спасения может повысить рыночную дисциплину и снизить чрезмерное использование заемных средств (Repullo 2005, Farhi and Tirole 2012). С другой стороны, основанная на правилах система, которая связывает руки регулирующих органов, может привести к массовым изъятиям из банков и заражению, если регулирующие органы обладают частной информацией о деятельности банков, и может дестабилизировать финансовую систему в разгар кризиса посредством прямых взаимосвязей банков, владеющих каждым из них. чужие претензии, а также информационные эффекты и внезапная переоценка банковского риска (Walther and White 2020, Eisert and Eufinger 2018).

Мы проверяем эти различные гипотезы, измеряя изменение вклада 760 банков в системный риск, измеряемое изменением условной стоимости риска (DCoVaR, Adrian and Brunnermeier, 2016) после семи различных потрясений финансовой системы, которые считаются неожиданными. и экзогенный для отдельных банков. Мы сравниваем изменения DCoVaR банков по странам и годам с различными системами санации банков. Анализируемые события включают в себя негативные общесистемные шоки (такие как крах Lehman Brothers в 2008 году) и позитивные общесистемные шоки (такие как выступление Марио Драги «все, что нужно» в 2012 году).

Наши результаты показывают:

- Системный риск увеличивается больше после негативных общесистемных шоков в странах с более всеобъемлющими механизмами урегулирования, в то время как он уменьшается больше после позитивных шоков, что свидетельствует о том, что более полные режимы урегулирования усиливают, а не смягчают шоки во время кризисов.

- Этот результат является надежным при исключении глобальных системно значимых банков (G-SIB), взвешивании регрессий по количеству банков в каждой стране, контроле начального уровня вклада банков в системный риск и контроле на эндогенность реформ урегулирования несостоятельности.

- Разбирая влияние различных компонентов, мы обнаруживаем, что оно в первую очередь обусловлено структурой предоставления помощи и способностью органов урегулирования споров управлять убытками и управлять банками. Учитывая, что ни в одной стране не было системы предоставления помощи на начальных этапах нашего исследования и лишь в немногих — во время последних событий, мы интерпретируем результаты как предполагающие, что отсутствие системы предоставления помощи не усугубляет общесистемные шоки

- Наличие уполномоченного органа по урегулированию несостоятельности кажется смягчающим фактором системного риска во время негативных общесистемных шоков.

- Мы не обнаруживаем усугубляющего эффекта во время специфических для банка шоков, таких как торговые убытки Société Générale в 2008 году, решение португальского банка Banco Espírito Santo в 2014 году или объявление убытков Deutsche Bank в 2016 году.

На рисунке 2 показана динамика системного риска после негативного общесистемного события, дефолта Lehman Brothers. Мы разделили нашу выборку на банки в странах со значениями индекса выше медианы (красный) и ниже медианы (синий), измеряющего полноту режимов санации банков.Банки в странах с режимами выше медианы в среднем имеют более высокий показатель DCoVaR, но с параллельной тенденцией между двумя группами до краха Lehman Brothers. После мероприятия мы видим более высокий рост DCoVaR среди банков в странах с более всеобъемлющими режимами санации.

Рисунок 2 DCoVaR в связи с неудачей Lehman Brothers

Примечание : Панель A представляет собой среднее значение DCoVaR для банков в странах с индексом ниже медианы (синий) и с индексом разрешения выше медианы (красный).Панель B представляет собой разницу между средним DCoVaR банков в странах с индексом разрешения ниже медианы (синий) и с индексом разрешения выше среднего (красный) из панели A.

Заключение

В целом, наши результаты подтверждают теории, в которых основное внимание уделяется негативному влиянию на стабильность режимов санации банков, предназначенных для идиосинкразических банкротств банков во время общесистемных шоков. Хотя режимы санации кажутся подходящими для санации отдельных банков, они могут оказаться контрпродуктивными в системных кризисных ситуациях.

Наши результаты не ставят под сомнение преимущества режимов санации банков в целом. Они скорее предполагают, что необходимы дополнительные усилия для улучшения макропруденциального охвата режимов санации банков, чтобы иметь возможность сдерживать системный риск в условиях кризиса. Одна из возможностей, предложенная МВФ (2018) в своей оценке системы финансовой безопасности еврозоны, состоит в том, чтобы ввести исключение для финансовой стабильности для правил предоставления помощи в периоды системных бедствий и разрешить рекапитализацию правительства без помощи.Однако для такого исключения необходимы четкие структуры управления и строгие условия. Еще один политический вывод из наших выводов заключается в том, что системная подготовка к кризисам и кризисное управление должны играть более заметную роль в системах финансовой безопасности.

Примечание авторов: эта колонка (и лежащий в ее основе документ) не должна отражать точку зрения Европейского центрального банка (ЕЦБ). Выраженные взгляды принадлежат автору, написавшему документ до того, как стать членом Исполнительного совета ЕЦБ в январе 2020 года, и не обязательно отражают точку зрения ЕЦБ.

Список литературы

Адриан, Т., М. Бруннермайер (2016), «CoVaR», American Economic Review 106 (7): 1705-1741.

Базельский комитет (2020 г.), управляющие и руководители надзорных органов объявляют об отсрочке внедрения Базеля III для увеличения операционных возможностей банков и органов надзора по реагированию на Covid-19, 27 марта.

Бек, Т., С. Да-Роша-Лопес, А. Сильва, (2020), «Разделяя боль? Предложение кредита и реальные последствия предоставления банковской помощи », Обзор финансовых исследований , готовится к печати.

Бек, Т., Д. Радев, И. Шнабель (2020), «Режимы санации банков и системный риск», дискуссионный документ CEPR 14724.

Cihak, M., E Nier (2009), «Необходимость в специальных режимах урегулирования споров для финансовых учреждений — пример Европейского союза», Рабочий документ МВФ № 09/200.

Eisert, T., C. Eufinger (2018), «Межбанковские сети и бэкдор спасения: получение выгоды от государственных гарантий других банков», Management Science 65: 3673-3693.

Европейский центральный банк (2020), ЕЦБ просит банки не выплачивать дивиденды как минимум до 27 марта 2020 года.

Фархи, Э., Дж. Тирол (2012), «Коллективная моральная опасность, несоответствие сроков и системная помощь», American Economic Review 102: 60-93.

МВФ (2018), «Политика зоны евро: Программа оценки финансового сектора — Техническая записка — Разрешение банков и кризисное управление», Страновой отчет МВФ № 18/232.

Репулло, Р. (2005), «Ликвидность, риск и последний кредитор», International Journal of Central Banking 1: 470-80.

Вальтер, А., Л. Уайт (2020), «Предоставление финансовой помощи и спасения при урегулировании несостоятельности банков», Обзор финансовых исследований , готовится к печати.

Всемирный банк (2016), «Урегулирование банкротства и предоставление помощи в ЕС: отдельные тематические исследования до и после BRRD», Рабочий документ 112265, Всемирный банк.

Директива о восстановлении и разрешении банковских операций (BRRD) — Последствия для корпоративных казначеев

Предпосылки и актуальность для клиентов

- BRRD вступил в силу в январе 2015 года, чтобы создать в ЕС общую основу для оздоровления и санации банков и инвестиционных компаний.

- В рамках описываются шаги, которые должны быть предприняты для подготовки и предотвращения финансового ухудшения банка, а также меры раннего вмешательства, которые должны быть приняты в случае быстрого ухудшения финансового положения банка. Он также предусматривает этап урегулирования, на котором излагаются меры, которые необходимо предпринять, когда инструменты раннего вмешательства оказались неэффективными и банк считается неработающим или вероятным.

- Один из инструментов (из 4-х вариантов), доступных на этапе разрешения проблем, называется bail-in.Bail-in позволяет списать капитал и долг (или конвертировать долг в капитал) и предназначен для обеспечения того, чтобы необеспеченные кредиторы организации понесли соответствующие убытки. Это было разработано для устранения предполагаемого недостатка средств спасения банков во время финансового кризиса (когда банковские кредиторы оказались относительно невредимыми в волне спасения, финансируемой налогоплательщиками) и устранения «морального риска» скрытой государственной гарантии системно значимых финансовых учреждений.

- Основное влияние на корпорации / клиентов в рамках сценария оказания помощи заключается в том, что у них есть средства на депозите или необеспеченные позиции по производным активам в обанкротившейся организации.В этой ситуации и в зависимости от серьезности банкротства учреждения такие кредиторы могут не получить полную основную сумму своих депозитов или их позиции по производным финансовым инструментам могут быть закрыты (т. Е. Прекращены).

- Хотя на первый взгляд, корпорации могут чувствовать, что у них более высокий уровень кредитного риска по депозитам и необеспеченным производным финансовым позициям, что является сочетанием ожидаемого действия процедур урегулирования несостоятельности в Великобритании и пересмотра мировых пруденциальных стандартов, требующих от банков держать больше , а более качественный нормативный капитал и другие необеспеченные залогом обязательства могут в целом улучшить кредитную позицию несубординированного кредитора действующего банка.

- Несмотря на то, что сценарий предоставления финансовой помощи является отдаленным, это область, о которой следует знать казначеям и финансовым директорам Группы, особенно в том, что касается политики казначейства и банковских контрагентов.

Введение в Директиву о восстановлении и разрешении банковских операций (BRRD):

- BRRD устанавливает общий подход в ЕС к оздоровлению и урегулированию несостоятельности банков и инвестиционных компаний.

- Основными темами BRRD являются сохранение важных функций в случае банкротства банка и обеспечение того, чтобы в случае банкротства / урегулирования несостоятельности акционеры и кредиторы, а не налогоплательщики, несли убытки.

- В качестве директивы BRRD не имеет прямого действия в государствах-членах, поэтому необходимо учитывать его выполнение в соответствующей юрисдикции. В Великобритании соответствующие полномочия закреплены в Законе о банковской деятельности 2009 года. BRRD является минимальной гармонизирующей директивой, что означает, что он устанавливает порог, которому должно соответствовать национальное законодательство, но государствам-членам разрешается принимать дополнительные правила сверх установленных. под BRRD.

- Орган по разрешению споров (государственный административный орган) назначается в каждом государстве-члене и отвечает за выполнение полномочий по разрешению споров.В Великобритании эту функцию в основном выполняет Банк Англии (Банк Англии) при участии Казначейства Ее Величества и Управления пруденциального регулирования.

Что такое разрешение?

- Разрешение срабатывает, когда регулирующие органы Великобритании считают, что финансовое учреждение нарушает свои требования к капиталу, не имеет альтернативных мер, которые могли бы предотвратить его банкротство, и разрешение необходимо в общественных интересах (другими словами, когда другие инструменты оказались неэффективными в предотвращении банкротства банка).

- Банк Англии может использовать ряд инструментов (см. Следующий пункт) для выяснения финансового положения обанкротившегося банка.

- Существует 4 инструмента разрешения, которые можно использовать по отдельности или вместе для устранения сбоя банка:

- Продажа бизнес-инструментов — включает передачу акций или активов, прав или обязательств покупателю без согласия акционеров.

- Инструмент промежуточного учреждения — включает передачу акций или активов, прав или обязательств промежуточному учреждению (государственному органу, контролируемому органом по урегулированию несостоятельности) временно без согласия акционеров.

- Инструмент разделения активов — включает передачу активов, прав или обязательств специально созданной организации по управлению активами (принадлежащей государственному органу и контролируемой органом по урегулированию несостоятельности). Целью является максимальное увеличение стоимости и / или ограничение убытков.

- Залог (см. Ниже)

- Кроме того, Банк Англии имеет право списывать (или конвертировать в капитал) инструменты регулятивного капитала (капитал 1 и 2 уровня) банка в «точке нежизнеспособности».Это право может быть реализовано вне рамок резолюции и должно использоваться до того, как могут быть предприняты другие действия по урегулированию несостоятельности.

- Банк Англии должен создать фонд санации. Потребуются ежегодные взносы от учреждений, а в исключительных случаях потребуется дополнительное финансирование. Основная цель — гарантировать активы / обязательства санируемого учреждения, предоставлять ссуды промежуточному учреждению и / или покупать активы санируемого учреждения.

- Фонд урегулирования споров может покрыть убытки в исключительных случаях, но только после того, как будет выплачено не менее 8% от общей суммы обязательств.Финансирование ограничено 5% от общей суммы обязательств до тех пор, пока не будут использованы все обязательства, кроме соответствующих депозитов. Государственные средства могут быть использованы после этого момента, но только в исключительных случаях.

- При «открытом урегулировании несостоятельности банка» активы будут списаны или конвертированы в капитал, а акционеры, вероятно, будут сильно размыты или уничтожены, а руководство будет заменено.

- При «закрытом санации» банк будет разделен на два: хороший банк и плохой банк. Хороший банк продолжит работу, а плохой банк будет ликвидирован.Банковские кредиторы, не являющиеся системными, могут либо остаться со старым банком и понести убытки в рамках ликвидации, либо быть переведены в новый банк, уменьшив свои требования или конвертируя их в капитал.

Превентивные меры

- В результате пересмотра пруденциальных стандартов во всем мире после финансового кризиса (во главе с реформами Базеля III и реализованными в ЕС через пакет CRD IV) банки должны иметь больше возможностей противостоять убыткам без риска банкротства, учитывая значительное повышение качества минимальных требований к капиталу и добавление обширных «буферов» капитала.

- Однако банки также должны активно готовиться к урегулированию несостоятельности. Например, банки должны подготовить «планы восстановления и урегулирования несостоятельности» (более известные как «RRPs» или «живые завещания») с указанием возможных путей урегулирования ситуации с банком в случае его неудачи.

- Банки также в настоящее время находятся на переходном этапе, во время которого они должны создать дополнительные резервы собственных средств и других обязательств, которые предназначены для поддержки перед другими операционными обязательствами:

- Банки, определенные Советом по финансовой стабильности («FSB») в качестве глобальных системно значимых банков (G-SIBs), должны будут соответствовать требованиям FSB «TLAC» (способность поглощать общие убытки), в то время как все банки ЕС обязаны соблюдать соответствовать требованиям «MREL» (минимальные требования к собственным средствам и приемлемым обязательствам) BRRD.

- Хотя эти два режима в некоторых отношениях различаются 1 , они оба предназначены для достижения одной и той же цели: если банк нуждается в урегулировании, возникнут достаточные обязательства, которые можно легко погасить, не давая возникнет материальный риск успешного судебного оспаривания или обоснованных требований о компенсации в рамках защиты «без ухудшения положения кредитора» (см. ниже).

- Предполагается, что все обязательства MREL или TLAC, как правило, несут убытки перед депозитами и другими несубординированными операционными обязательствами банка.

- Многие органы урегулирования несостоятельности также рассматривают свой политический подход к разрешению проблем. Предпочтительная стратегия урегулирования несостоятельности Банка Англии для крупных кредиторов Великобритании (кроме строительных обществ) использует структуру группы, где конечной материнской компанией является холдинговая компания («ХолдКо»), а банковский бизнес осуществляется через одну или несколько дочерних банков (« Банк»). Вообще говоря:

- Банк Англии ожидает, что HoldCo выпустит на рынок капитальные и приоритетные облигации («внешние TLAC»), а затем предварительно разместит этот TLAC в Банке, направив выручку в форме, которая будет подчинена другим операционным обязательствам. Банка («внутренний TLAC»).

- , если банковская группа потерпела неудачу, Банк Англии поставил бы HoldCo на разрешение и списал (или конвертировал в капитал) весь внешний TLAC, выпущенный HoldCo, а соответствующий внутренний TLAC, предварительно размещенный в Банке, был бы списан.

- , в идеале без того, чтобы Банк Англии подвергал банк санации.

- Будет ли банк (в отличие от HoldCo) урегулирован или нет, это важное различие. Только в случае урегулирования споров Банк Англии будет иметь право вносить залог по корпоративным депозитам и другим несубординированным обязательствам (включая чистые позиции по необеспеченным производным финансовым инструментам) Банка.Если сумма TLAC / MREL, которую группа должна выпустить в упреждающем порядке для возможных сценариев урегулирования несостоятельности, откалибрована достаточно точно, чтобы восстановить жизнеспособность Банка без необходимости подвергать банк урегулированию несостоятельности, риск режима урегулирования несостоятельности для корпоративных вкладчиков действующий банк отступает.

- Это также иллюстрирует различные профили риска между несубординированной инвестицией в материнскую холдКо (более высокий риск) и несубординированной инвестицией в операционный банк (более низкий риск).

Залог в

- Инструмент поддержки позволяет органам по урегулированию несостоятельности списывать капитал и долг банка или его холдинговой компании (или конвертировать свой долг в капитал). Он предназначен для обеспечения того, чтобы необеспеченные кредиторы учреждения понесли соответствующие убытки при урегулировании несостоятельности (как они это сделали бы, если бы банку было разрешено начать обычное производство по делу о несостоятельности).

- Хотя депозиты, размещенные в учреждении, классифицируются как «необеспеченные кредиторы», в контексте банка Великобритании 2 депозиты обычно размещаются в операционной компании, а не в материнской холдинговой компании.По причинам, указанным выше в разделе «Превентивные меры», может оказаться, что несубординированные кредиторы операционной организации останутся нетронутыми в решении банковской группы. Однако, если учреждение оказывается в ситуации, когда убытки являются серьезными, существует вероятность того, что убытки могут также нести необеспеченные кредиторы действующего банка, а держатели вкладов могут понести убытки.

- Различные классы депозитов рассматриваются по-разному. Например, депозиты физических лиц и малых и средних предприятий имеют преимущество перед более крупными корпоративными и институциональными депозитами, в то время как застрахованные депозиты и обеспеченные обязательства исключаются из системы финансовой помощи.

- Bail-in потенциально будет применяться к любым необеспеченным обязательствам учреждения (включая необеспеченные производные инструменты), за исключением обязательств, прямо исключенных из BRRD. Исключенные обязательства включают депозиты, защищенные схемой гарантирования депозитов, краткосрочное межбанковское кредитование или требования клиринговых палат и платежных и расчетных систем (с оставшимся сроком погашения менее семи дней), клиентские активы или обязательства, такие как заработная плата , пенсии или налоги.В исключительных обстоятельствах официальные органы могут исключить другие обязательства в индивидуальном порядке.

- Списание или преобразование обязательств, как правило, происходит в соответствии с обычным распределением убытков и ранжированием их в категорию несостоятельности, т. Е. Капитал должен полностью покрыть убытки до того, как какое-либо долговое требование будет подлежать списанию, а затем инструменты собственных средств (регулятивного капитала) , затем другие субординированные обязательства, а затем равномерно по приоритетным необеспеченным кредиторам (включая держателей долга), которые не являются предпочтительными в соответствии с законодательством о несостоятельности.

- В дополнение к уважению иерархии кредиторов, BRRD также обеспечивает защиту, заключающуюся в том, что ни один кредитор не окажется в худшем положении при урегулировании несостоятельности, чем это было бы, если бы банк начал обычную процедуру несостоятельности (защита «без ухудшения кредитора» или «NCWO») .

Более широкие последствия

- Можно ожидать, что в случае банкротства банки, которые выполняют системно важные функции и предоставляют критически важные государственные услуги, будут урегулированы с помощью новых инструментов урегулирования несостоятельности, а не будут объявлены неплатежеспособными или спасены налогоплательщиками.

- Акционеры и держатели необеспеченных облигаций, включая держателей старших облигаций, материнской компании банковской группы Великобритании могут ожидать понести убытки перед вкладчиками и другими несубординированными кредиторами действующего банка.

- В прошлом банки могли брать на себя риски, не неся полной ответственности за устранение последствий. Директива гарантирует, что у властей есть необходимые инструменты и полномочия для вмешательства до того, как возникнут проблемы, для поддержания стабильности.

- Кроме того, кредиторы, возможно, в прошлом полагались на ожидание помощи при неявном понимании того, что государство не может позволить себе позволить системно значимый банк обанкротиться.С устранением этой перспективы инвесторы в необеспеченные долговые инструменты теперь могут считать, что они с большей вероятностью понесут убытки, и поэтому могут требовать более высоких норм прибыли.

- Гарантии, заложенные в режим, призваны гарантировать, что ни один кредитор не останется в худшем положении, чем в противном случае он был бы в случае несостоятельности.

- Будет разумный уровень неопределенности в отношении того, когда может произойти внесение залога, поскольку полномочия могут быть реализованы на усмотрение органа по урегулированию несостоятельности.

- BRRD обеспечивает основу, позволяющую национальным властям координировать меры по урегулированию несостоятельности трансграничной банковской группы.

Выводы

- BRRD — это, пожалуй, палка о двух концах в том, что касается рисков для корпоративных вкладчиков. В новой директиве закреплен принцип, согласно которому кредиторы банков, а не налогоплательщики должны нести основную тяжесть убытков, понесенных обанкротившимися учреждениями. Хотя можно утверждать, что это увеличивает риск для вкладчиков, сочетание увеличения резервов капитала банков и других обязательств, предназначенных для покрытия первых убытков при предоставлении помощи, вместе с процессом, предусмотренным Банком Англии для урегулирования несостоятельности банковской группы Великобритании. , оставляет вкладчиков в действующих банковских структурах Великобритании значительными буферами с точки зрения водопада рисков.Однако эти факторы необходимо сопоставить с предполагаемой отменой финансовой помощи банкам, финансируемой налогоплательщиками.

- Тем не менее, остается риск того, что в крайнем случае институциональные / корпоративные депозиты могут понести убытки в случае использования инструмента поддержки. Важно отметить, что в банковской группе Великобритании можно ожидать, что держатели капитала и необеспеченные кредиторы материнской компании понесут убытки до того, как это коснется несубординированных кредиторов действующего банка.

- Существующие меры кредитного риска контрагента в Политике управления казначейством (TMP) должны быть достаточными для мониторинга и снижения риска потерь в сценарии предоставления финансовой помощи.

- Политика управления казначейством уже должна содержать раздел о кредитных рисках контрагента, который определяет уполномоченных контрагентов, кредитные лимиты и минимальные кредитные рейтинги. Казначеи должны убедиться, что в соответствии с их политикой листинг правильный банк-контрагент, и отслеживается правильный рейтинг (например, холдинговая компания или операционная организация).

- Регулярная отчетность по контрагентам и мониторинг кредитных рейтингов контрагентов и спредов CDS должны выявлять проблемных контрагентов задолго до реализации сценария оказания помощи.

- Centrus рекомендует казначеям ознакомиться с разделом о кредитных рисках контрагента в своих ТМК и убедиться, что они отражают передовую практику и соблюдаются регулярные отчеты о кредитных рисках контрагента.

- Centrus может дать совет относительно того, соответствуют ли TMP передовой практике.

- В случае, если казначеи и финансовые директора обеспокоены риском двусторонних депозитов в отдельных финансовых учреждениях, вклады могут вместо этого размещаться в фондах денежного рынка, которые обычно имеют более высокий кредитный рейтинг, чем финансовые учреждения, из-за диверсификации основных инвестиций. .

- Необеспеченные производные финансовые инструменты также могут нести убытки, если они считаются необеспеченными обязательствами банка. Centrus рекомендует казначеям проверить свои ISDA, чтобы уточнить любые положения о взаимозачете и залоге.

1 Европейская комиссия изучает варианты гармонизации двух режимов в ЕС, и Банк Англии в любом случае рассчитывает внедрить модель TLAC в рамках текущей структуры MREL для крупных учреждений Великобритании.

2 Строительные общества Великобритании и многие континентальные банки ЕС не имеют структур холдинговых компаний, и, соответственно, будет применяться другой анализ.В этой заметке основное внимание уделяется банковской модели Великобритании.

Предыдущая Белая книга Следующая Белая книгаСтраница не найдена | Центр исследований экономической политики

Не удалось найти страницу, которую вы ищете.

Последние статьи для обсуждения

Высококвалифицированные услуги и развитие в Китае

Лей Фанг, Бертольд ХеррендорфЭволюция распределения доходов в нестабильной экономике: данные из Аргентины

Андрес Бланко, Бернардо Диас де Астарлоа, Андрес Дреник, Кристиан Мозер, Данило ТрупкинНеравенство доходов и динамика в присутствии неформальности: пример Бразилии

Никлас Энгбом, Густаво Гонзага, Кристиан Мозер, Роберта ОливьериГОСУДАРСТВЕННЫЙ ПОТОЛК ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ НАЛОГОВЫХ СТАВОК: THE DRC

Огюстин Бержерон, Габриэль Турек, Джонатан ВайгельРасовые исследования в области экономики и других социальных наук

Арун Адвани, Эллиотт Эш, Дэвид Кай, Имран РасулМежсекторальные последствия социальной скидки Рейтинг

Maya EdenЭкономика кинопоказа: увеличение отдачи ns и Imax Revenue Premium

Pascal CourtyБлокировка в качестве опций

Sweder van WijnbergenСтруктура рынка, инвестиции и техническая эффективность в мобильной связи

Jonathan Elliott, Georges V.Хунгбонон, Марк Ивальди, Пол СкоттНасколько устойчиво предложение ипотечных кредитов? Свидетельства пандемии COVID-19

Андреас Фустер, Аурел Хизмо, Лорен Ламби-Хэнсон, Джеймс Викери, Пол ВилленИсчезла ли рисковая премия?

Саймон Смит, Аллан ТиммерманнХуже, чем вы думаете: ошибки прогноза государственного долга в странах с развитой и развивающейся экономикой

Джулия Эстефания Флорес, Давиде Фурсери, Сиддхарт Котари, Джонатан Д.OstryКонкуренция платформ и онлайн-сообщества: данные из Game Wikis

Тобиас Кречмер, Йоханнес ЛоРегулирование платформ как утилит? Перспектива бизнес-модели

Тобиас Кречмер, Свен ВернерРазрез домашних предпочтений

Лоран Кальвет, Джон И Кэмпбелл, Франсиско Дж. Гомес, Паоло СодиниЛихорадка пятничного утра. Данные рандомизированного эксперимента по мониторингу отпусков по болезни в государственном секторе.

Тито Боэри, Эдоардо Ди Порто, Паоло Натичкиони, Винченцо СкрутиниоФормирование планов обучения в колледже: ожидаемые доходы, предпочтения и процесс корректировки

Газала Й. Азмат, Катя КауфманнУбытки из дома? Потери на поле боя, средства массовой информации и общественная поддержка иностранного вмешательства

Тимо Фетцер, Педро С.Л. Соуза, Оливер Ванден Эйнде, Остин РайтРаспределение расходов в условиях номинальной неопределенности: модель жесткости эффективной цены

Гаэтано Габалло, Луиджи Пасиелло 9000Опасности дружественного контроля

Дино Херарди, Эдоардо Грилло, Игнасио МонзонПонимание результатов сдачи экзаменов: роль вопроса Сложность Приказ

Экономика соглашений о преференциальной торговле: эмпирическое исследование

Лина Анайя, Нагоре Ириберри, Педро Рей Биль, Хема Замарро 9000

Джованни Факкини, Пери Сильва, Джеральд УилльманнКОЛИЧЕСТВЕННАЯ МОЩНОСТЬ РЫНКА И ДИНАМИКА БИЗНЕСА В МАКРОЭКОНОМИИ

Аггарвал, Стефан Зайлер, Адам Смит

Ян Де Локер, Ян Экхаут, Саймон МонджиПредложение материнского труда: предполагаемая отдача, ограничения и социальные нормы

Теодора Бонева, Катя Кауфманн, Кристофер РаухИзбыточная задолженность домашних хозяйств едва ли вызвала большее падение расходов во время финансового кризиса в Австралии

Ларс Э.