Сальдовые остатки это: сальдовый — это… Что такое сальдовый?

сальдовый — это… Что такое сальдовый?

Сальдовый — прил. соотн. с сущ. сальдо, связанный с ним Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

сальдовый — сальдовый, сальдовая, сальдовое, сальдовые, сальдового, сальдовой, сальдового, сальдовых, сальдовому, сальдовой, сальдовому, сальдовым, сальдовый, сальдовую, сальдовое, сальдовые, сальдового, сальдовую, сальдовое, сальдовых, сальдовым, сальдовой … Формы слов

сальдовый — с альдовый … Русский орфографический словарь

сальдовый — см. сальдо; ая, ое. Са/льдовый баланс. Са/льдовый метод учёта … Словарь многих выражений

сальдовый — сальд/ов/ый … Морфемно-орфографический словарь

САЛЬДОВЫЙ БАЛАНС — см. БАЛАНС САЛЬДОВЫЙ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь.

САЛЬДОВЫЙ БАЛАНС — бухгалтерский баланс, содержащий данные об остатках (сальдо) счетов бухгалтерского учета на определенную дату … Энциклопедический словарь экономики и права

САЛЬДОВЫЙ МЕТОД УЧЕТА ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ — метод учета товарно материальных ценностей, основанный на количественном учете ценностей в карточках или книгах складского учета и ведении сальдовой книги, в которую ежемесячно заносятся остатки ценностей на начало места. Бухгалтерия при этом не… … Энциклопедический словарь экономики и права

САЛЬДОВЫЙ СЕРТИФИКАТ — сертификат, который выдается вместо акционерного сертификата при продаже части указанных в нем акций … Энциклопедический словарь экономики и права

САЛЬДОВЫЙ МЕТОД УЧЕТА

— (англ. account balance method) – один из вариантов учета материалов, готовой продукции, товаров, основанный на сопоставлении данных о стоимости остатков (сальдо) по группам материальных ценностей в местах хранения с аналогичными данными в… … Финансово-кредитный энциклопедический словарьСальдовый прием — Энциклопедия по экономике

Основными приемами финансового анализа являются сравнение показателей, сводка и группировка, исчисление средних показателей и относительных величин, прием балансовой увязки, элиминирование (прием цепной подстановки, прием разниц, сальдовый прием, прием долевого участия, интегральный прием), графический прием, корреляционный и регрессионный анализ. [c.16]

[c.16]В настоящее время наиболее распространенным методом учета материалов является оперативно-бухгалтерский (сальдовый). При этом методе учета бухгалтерия [c.123]

Сопоставление, уравновешивание противостоящих величин, характеризующих соответствующие явления (приход и расход средств, товарно-материальных ценностей и др.). Балансовый метод применяется при составлении баланса (бухгалтерского баланса, оборотно-сальдового баланса, баланса доходов и расходов предприятия, баланса денежных доходов и расходов населения и др.

Обнаружение отклонений дополняется подробным анализом причин возникновения расхождений между фактическим и учетным остатком. Возможными причинами могут быть запись по ошибке занесена в другую складскую карточку или позицию в оборотной, сальдовой ведомости перемена- места хранения материалов арифметические ошибки при ручной обработке информации хищение запасов. [c.82]

Сопоставляя собственный капитал с нефинансовыми активами, определяют не только финансовое, но и экономическое состояние. При этом создается предпосылка для прогнозирования равновесного (сбалансированного) движения, с учетом формы дохода и имущества денежной и неденежной. Дело в том, что мало получить доход и мало — получить кредит и то, и другое надо получить в нужной форме. Налоги нельзя заплатить незавершенным строительством, а заработную плату — дебиторской задолженностью, даже если она имеет срок погашения менее 12 месяцев.

Чтобы исчислять добавленную стоимость, нет необходимости ломать План бухгалтерских счетов и вводить какие-то дополнительные счета, например, счет Добавленная стоимость . Но совершенно необходимо строить на основе шахматного бухгал-

[c.43]

Чтобы исчислять добавленную стоимость, нет необходимости ломать План бухгалтерских счетов и вводить какие-то дополнительные счета, например, счет Добавленная стоимость . Но совершенно необходимо строить на основе шахматного бухгал-

[c.43]Главное отличие баланса экономического оборота от оборотно-сальдового бухгалтерского баланса состоит в том, что в БЭО форма наполняется содержанием, а содержание получает форму. Это означает, что активы получают признак — собственные они или заемные, а заемные средства, прибыль, начисленная заработная плата находят свою форму воплощения. Если же эта форма не соответствует назначению данного источника, то между различными элементами дохода и имущества совершается обмен, одни структурные составляющие экономического оборота замещаются другими. Как при этом используется бухгалтерский баланс Если это охарактеризовать в самом общем виде, то происходит наложение пассива на актив, кредитовых оборотов на дебетовые и наоборот. Математически это допустимо, т.

Создать экономический учет на предприятии — это значит переложить бухгалтерский оборотно-сальдовый баланс на экономический язык и составить баланс экономического оборота (БЭО). Отдельные блоки БЭО могут быть конкретизированы как угодно детально в целях анализа разных аспектов финансово-экономической деятельности текущего, инвестиционного, финансово-распределительного. При этом сохраняется встроен-ность блоков в систему БЭО, а сбалансированность, достигнутая еще в бухгалтерском балансе, не нарушается. [c.116]

Оборотные и сальдовые ведомости при компьютеризации бухгалтерского учета составляются автоматизированным путем, что значительно сокращает время на их составление и проверку. Составление их целесообразно при большом числе аналитических [c.83]

При журнально-ордерной форме отчетность заполняется на основании Главной книги, журналов-ордеров и ведомостей (карточек) аналитического учета (по некоторым счетам). Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. Автоматизированная форма учета позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период.

[c.397]

Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. Автоматизированная форма учета позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период.

[c.397]

Контроль за правильностью складского учета осуществляется в бухгалтерии путем проверки правильности составления и оформления первичных документов, записей движения материальных запасов в карточках складского учета и их остатков в сальдовой книге. Это обеспечивает точность и объективность учетных данных при проверке фактического наличия материальных ценностей. [c.99]

Правильность ведения складского учета материалов проверяется путем сопоставления стоимостных итогов по каждой группе запасов в сальдовой книге с аналогичными остатками в групповой оборотной ведомости. При обнаружении расхождений показателей складского учета с показателями групповой оборотной ведомости, как правило, составляется сортовая оборотная ведомость в пределах той группы запасов, по которой выявлены расхождения.

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема, а также учетной работы обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются сальдовыми ведомостями. Сальдовая ведомость особенно распространена при учете материальных ценностей по сальдовому методу. Она имеет следующий вид. [c.89]

Чистая прибыль и чистый смешанный доход определяются сальдовым методом, когда из валовой добавленной стоимости (по соответствующим отраслям) вычитаются потребление основного капитала и другие чистые налоги на производство, а при определении чистой прибыли — вычитается также оплата труда наемных работников. [c.569]

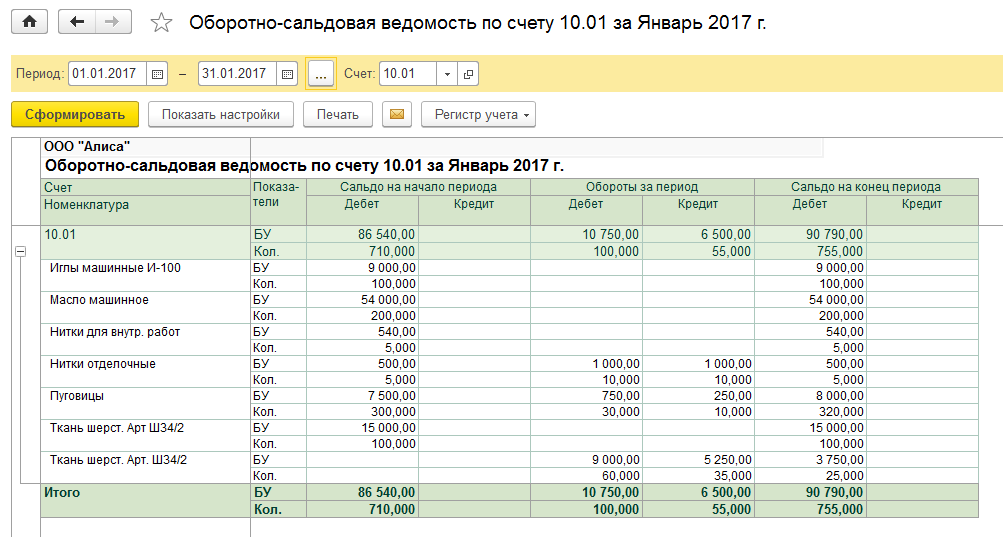

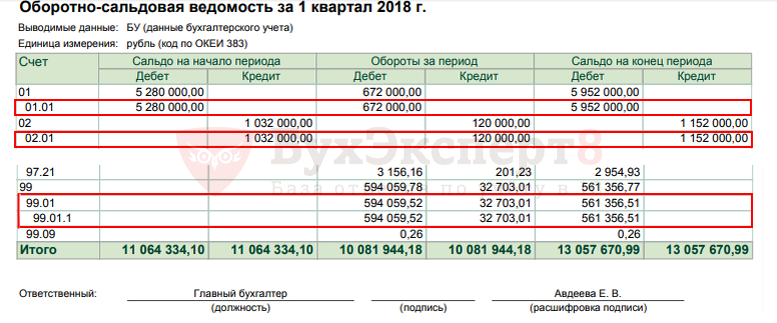

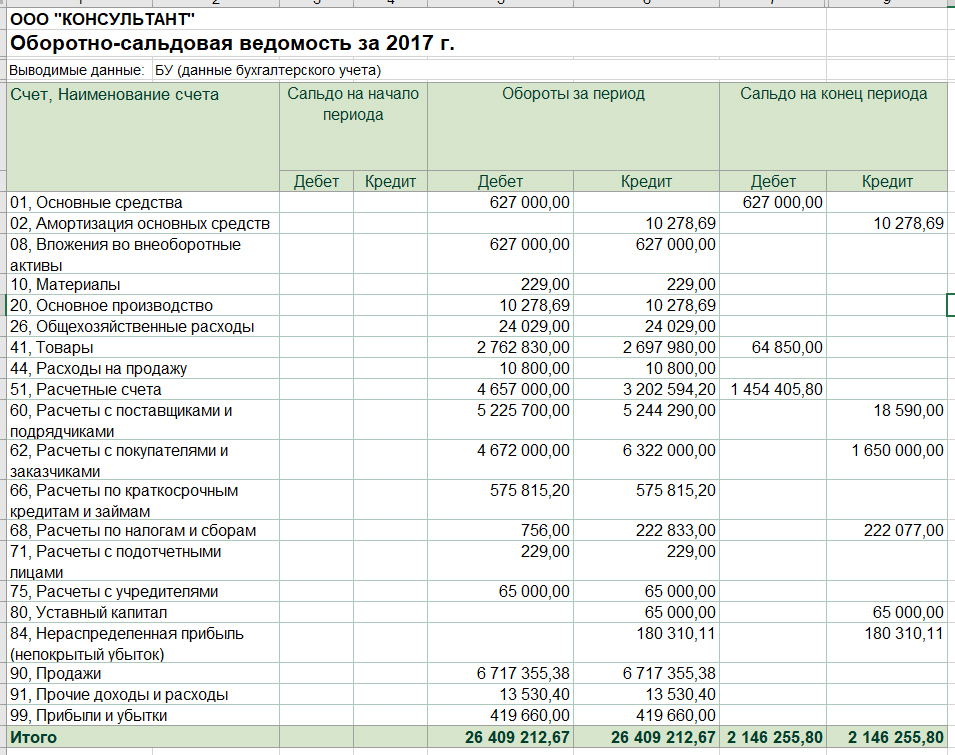

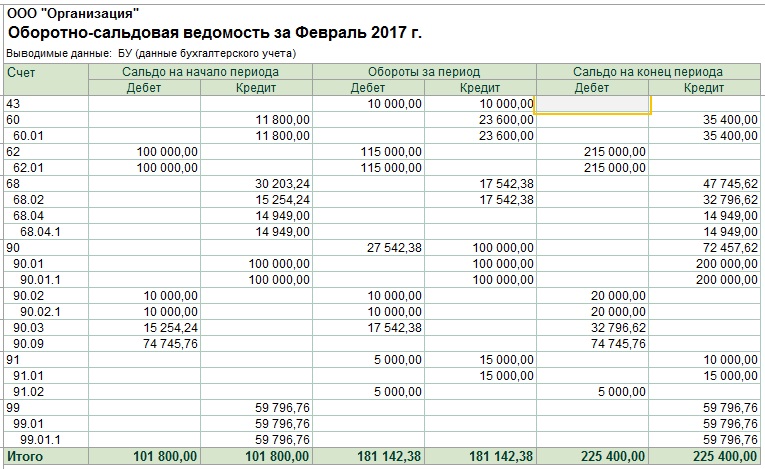

Оборотно-сальдовая ведомость — формирует по каждому счету (субсчету) остаток на начало периода, обороты (Дт и Кт) и остаток на конец периода. Остатки на начало квартала формируются при закрытии предыдущего периода. В нижней строке оборотно-сальдовой ведомости выводятся итоги по оборотам и остаткам.

Ведомость сформирована при помощи имеющего распространение приема — представления начального и конечного сальдо не в графах, а в строках. Признаться, тому есть веские основания несложно заметить, что в форме оборотно-сальдовой ведомости, которую мы рассматривали последней, часть граф (обозначающих либо начальное, либо конечное сальдо) является в смысле информативности излишними. Данные графы могли бы быть показаны как расчетные величины, поэтому указание сальдо только на начало и конец рассматриваемого периода — вполне оправданное решение. Отметим два связанных с такой формой обстоятельства [c.627]

В 1С Бухгалтерии 7.7 при описании счета необходимо указать признак тип счета по отношению к балансу (активный, пассивный, активно-пассивный). Он используется для выявления ошибок в отражении операций на счетах. Активный счет может иметь только дебетовый остаток, а пассивный — только кредитовый. Если остаток активного или пассивного счета показан в оборотно-сальдовой ведомости со знаком минус , то это означает, что где-то были допущены ошибки, которые необходимо выявить и устранить. [c.90]

[c.90]

Для сверки данных складского учета с бухгалтерским ведут сальдовую книгу (ведомость), которую затем передают кладовщику для заполнения остатков материалов по отдельным видам и сортам. Бухгалтер расценивает количественные остатки материалов, таксирует и выводит итоговые данные по складу, которые сверяют с данными синтетического учета. При обнаружении расхождений между данными аналитического и синтетического учета производят проверку материалов непосредственно на складе. Нефтебазы с небольшим объемом потребления материалов применяют систему отчетов материально-ответственных лиц о поступлении, отпуске и остатках материалов. К отчету прилагают первичные приходно-расходные документы. Такой отчет представляется в бухгалтерию в установленные сроки. При данной системе отпадает необходимость ведения карточек складского учета. Правильно поставленный учет материалов на складе способствует [c.112]

Оперативно-бухгалтерский (сальдовый) метод используется при наличии широкой номенклатуры

[c. 282]

282]

При сальдовом методе (оперативно-бухгалтерском) учет осуществляется на карточках складского [c.282]

При ведении в бухгалтерской службе сальдового метода учета материалов работник бухгалтерской [c.469]

Кроме того, при необходимости отдельно могут составляться сальдовые ведомости с указанием [c.471]

При втором методе учета материалов — сальдовом методе — на складе ведется только количественно-сортовой учет движения материально-производственных запасов. Для этого на складе открывают карточки складского учета материалов. В них на основании первичных документов регистрируется движение материалов на складе. После каждой записи в карточке выводится остаток. В установленные графиком сроки кладовщик составляет реестры сдачи документов на приход и расход материалов с указанием количества документов, их номеров и групп материалов, к которым они относятся, для бухгалтера. Карточка складского учета материалов приобретает силу бухгалтерского реестра только после того, как бухгалтер проверит первичные документы, отражение их реквизитов в карточке и заверит проверку своей подписью. [c.51]

[c.51]

В организации может применяться оба метода учета материалов, когда по одним складам и подразделениям применяется оборотный метод, а по другим — сальдовый. Оборотный и сальдовый методы учета материалов рекомендуются к применению в организациях, где количество наименований товарно-материальных ценностей незначительно, при ведении учета вручную. [c.52]

Данные об остатках материальных ценностей служат для проверки правильности показателей соответствующих сальдовых ведомостей, поскольку записи в ведомости № 10 (10а) производятся по тем же документам, что и в складских карточках или книгах. При обнаружении расхождений причины этих расхождений выявляются. [c.61]

Опыт работы учреждений непроизводственной сферы показывает, что оперативно-бухгалтерский (сальдовый) учет товарно-материальных ценностей позволяет при меньших трудовых затратах улучшить качество складского и всего материального учета и обеспечивает повышение реальности бухгалтерских балансов.

[c. 152]

152]

В организации могут применяться оба метода аналитического учета материалов, когда по одним складам и подразделениям применяется оборотный метод, а по другим — сальдовый. Оборотный и сальдовый методы учета применяются, как правило, при ведении учета вручную. [c.233]

При ведении в бухгалтерской службе сальдового метода учета материалов работник бухгалтерской службы сверяет все записи в карточках складского учета с первичными документами и подтверждает своей подписью правильность выведения остатков в карточках. Сверка карточек с документами и подтверждение операций подписью проверяющего может производиться также в случаях, когда в бухгалтерской службе учет материалов ведется с использованием оборотных ведомостей. [c.266]

Кроме того, при необходимости отдельно могут составляться сальдовые ведомости с указанием остатков материальных запасов на определенные даты (т.е. без указания оборотов). [c.269]

Финансирование текущей деятельности осуществляется в порядке авансирования денежной формы стоимости в процессе производства и иных видов деятельности. Покрытие текущих финансовых потребностей (ТФП) может быть полным и частичным. Размер ТФП и степень полноты их покрытия источниками финансирования не могут быть установлены по данным баланса. Последний не выступает текущим и оперативным документом, отражающим ТФП предприятия. Баланс не содержит данных о нормативной основе текущего движения денежных средств. Не видно на балансе и потребности, например, на финансирование оборотных средств по вновь введенной производственной мощности, вновь построенного и готового к запуску цеха, технологической линии и т.п. За пределами отражения на балансе находятся истинные размеры и колебания потребностей ресурсов за текущие оперативные периоды относительно наличных финансовых ресурсов и других денежных поступлений. Баланс как итоговый и важнейший отчетный документ бухгалтерского учета показывает не потребности в ресурсах, а сальдовые остатки по оборотам счетов учета источников и их размещения на отчетную дату. Кроме того, баланс не дает полного представления обо всех составляющих текущей деятельности предприятия.

Покрытие текущих финансовых потребностей (ТФП) может быть полным и частичным. Размер ТФП и степень полноты их покрытия источниками финансирования не могут быть установлены по данным баланса. Последний не выступает текущим и оперативным документом, отражающим ТФП предприятия. Баланс не содержит данных о нормативной основе текущего движения денежных средств. Не видно на балансе и потребности, например, на финансирование оборотных средств по вновь введенной производственной мощности, вновь построенного и готового к запуску цеха, технологической линии и т.п. За пределами отражения на балансе находятся истинные размеры и колебания потребностей ресурсов за текущие оперативные периоды относительно наличных финансовых ресурсов и других денежных поступлений. Баланс как итоговый и важнейший отчетный документ бухгалтерского учета показывает не потребности в ресурсах, а сальдовые остатки по оборотам счетов учета источников и их размещения на отчетную дату. Кроме того, баланс не дает полного представления обо всех составляющих текущей деятельности предприятия. Это касается, например, операций по формированию и обеспечению предприятием текущих затрат на производство и реализацию продукции. Зафиксированные в балансе на отчетную дату наличие и распределение оборотных фондов и источников их формирования выступают как внешнее, неполное и нередко искаженное проявление существа, размера и изменчивости ТФП. Последние находят полное — сущностное и точное количественное проявление лишь при разработке и непрерывном уточнении прогнозных значений показателей текущих и Оперативных финансовых планов предприятия.

[c.94]

Это касается, например, операций по формированию и обеспечению предприятием текущих затрат на производство и реализацию продукции. Зафиксированные в балансе на отчетную дату наличие и распределение оборотных фондов и источников их формирования выступают как внешнее, неполное и нередко искаженное проявление существа, размера и изменчивости ТФП. Последние находят полное — сущностное и точное количественное проявление лишь при разработке и непрерывном уточнении прогнозных значений показателей текущих и Оперативных финансовых планов предприятия.

[c.94]

Постоянный бухгалтерский контроль записей в карточках количественно-сортового учета обусловлен требованиями оперативно-бухгалтерского сальдового метода учета материалов, при котором складская картотека является составной частью бухгалтерского учета материалов. [c.94]

При оперативно-бухгалтерском (сальдовом) методе учета материалов в системе аналитического бухгалтерского учета отражаются только остатки материалов на отчетную дату, а все операции по поступлению, отпуску и списанию в расход мате-

[c. 94]

94]

При оперативно-бухгалтерском (сальдовом) методе учета материалов, кроме карточек складского учета, ведется книга остатков материалов по следующей форме. [c.95]

На практике оборотно-платежные и оборотно-сальдовые счета применяются при интенсивном платежном обороте, в сезонных отраслях промышленности, торговле, сельском хозяйстве, заготовительных организациях, непрерывных, практически каждодневных поставках товарно-материальных ценностей и затратах. Сфера применения сальдово-компенсационных счетов несколько уже, они применяются при разовых, эпизодических потребностях клиентов в дополнительных финансовых ресурсах. [c.415]

Эпизодическое погашение кредита на основе кредитного договора (срочных обязательств) чаще всего применяется при использовании сальдово-компенсационных счетов, когда возврат заранее приурочен к какой-то определенной дате (или к ряду дат). При наступлении срока погашения кредита, обозначенного в кредитном договоре и (или) срочном обязательстве, банк списывает соответствующие суммы в погашение ссудной задолженности. [c.422]

[c.422]

Сальдовые ведомости (ведомости остатков) ведутся преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых на предприятии. [c.82]

Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов. При сальдовом методе бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах. ч [c.124]

При сальдовом методе учета материалов поступившие в бухгалтерию первичные документы по движению материалов после их проверки и таксировке раскладываются в контрольной картотеке отдельно по приходу и расходу в разрезе складов и номенклатурных групп материалов. По данным контрольной картотеки документов составляется ежемесячная статистическая отчетность о движении и остатках важнейших видов материалов и топлива. Кроме того, по истечении месяца картотеку используют для составления групповых оборотных ведомостей в суммовом выражении по каждому складу в отдельности. Таких групп бывает несколько десятков (вместо тысяч наименований материалов). Данные этих ведомостей сверяют со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

[c.124]

Кроме того, по истечении месяца картотеку используют для составления групповых оборотных ведомостей в суммовом выражении по каждому складу в отдельности. Таких групп бывает несколько десятков (вместо тысяч наименований материалов). Данные этих ведомостей сверяют со стоимостными данными ведомости остатков и с итогами записей в регистрах синтетического учета.

[c.124]

В случае когда известно отклонение от базисного показателя по совокупному показателю и влияние на его размер всех факторов, кроме одного, то влияние этого неизвестного фактора может быть определено вычитанием из общего отклонения по совокупному показателю алгебраической суммы влияния известных факторов. Этот прием очень прост, и в практике аналитической работы он получил название сальдовый прием (ит. saldo — остаток). [c.20]

При проверке организации учета движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии. Предприятия могут применять преимущественно три основных варианта учета движения материалов на складах оперативно-бухгалтерский (сальдовый) метод, карточно-документационный, бескарточный.

[c.495]

Предприятия могут применять преимущественно три основных варианта учета движения материалов на складах оперативно-бухгалтерский (сальдовый) метод, карточно-документационный, бескарточный.

[c.495]

Любые распечатки, сделанные без участия аудитора, необходимо проверять на достоверность, потому что ряд подпрограмм вывода информации на экран компьютера предполагает формирование последней из полученных на экране выходных форм данного типа в формате текстового файла. Например, при получении отчета на экране типа Оборотно-сальдовая ведомость за июнь одновременно в программе формируется файл типа Oborot s. txt , где содержится выводившаяся на экран информация, подлежащая любой возможной корректировке. [c.186]

Совмещение аналитических счетов с синтетическими не всегда дает должный эффект, особенно в том случае, когда в разрезе отдельных синтетических счетов есть счета с большой номенклатурой ( Расчеты с персоналом по оплате труда , Материалы , Материалы и др.). Наработанная практика показывает, что в подобной ситуации на складе ведется количественный сортовой учет. Бухгалтерия оперативным путем в течение месяца в установленные сроки по данным первичных документов проверяет там правильность текущего движения товарно-материальных ценностей. В самой же бухгалтерии учет этих ценностей ведется только в денежном выражении по данным сгруппированных и протаксированных первичных документов на конец месяца. На их основании составляются оборотные ведомости по укрупненным группам. Остатки товарно-материальных ценностей, исчисленные в данных ведомостях, сверяются с данными остатков сальдовых ведомостей. Последние подготавливаются путем таксировки остатков в количественном выражении, заполненных материально ответственными лицами, на цену за единицу, проставляемую работником бухгалтерии. При совпадении остатков материальный учет признается достоверным.

[c.189]

Бухгалтерия оперативным путем в течение месяца в установленные сроки по данным первичных документов проверяет там правильность текущего движения товарно-материальных ценностей. В самой же бухгалтерии учет этих ценностей ведется только в денежном выражении по данным сгруппированных и протаксированных первичных документов на конец месяца. На их основании составляются оборотные ведомости по укрупненным группам. Остатки товарно-материальных ценностей, исчисленные в данных ведомостях, сверяются с данными остатков сальдовых ведомостей. Последние подготавливаются путем таксировки остатков в количественном выражении, заполненных материально ответственными лицами, на цену за единицу, проставляемую работником бухгалтерии. При совпадении остатков материальный учет признается достоверным.

[c.189]

Вообще, основная функция рабочих отчетов, в том числе обо-ротно-сальдовых ведомостей, — контрольная. При книжной форме учета была разработана даже специальная технология выверки, заключающаяся в проставлении напротив строк значка V, что означало строка проверена, ошибка отсутствует. Как правило, таким способом ведомость проверялась на наличие арифметических ошибок, когда итоговая сумма по вертикали не сходилась с итоговой суммой по горизонтали. При необходимости дополнительной проверки значок V легко заменялся на W, так называемый крыж, что свидетельствовало о двойной выверке строки. Таким образом, открыжитъ ведомость означало провести арифметическую или семантическую проверку ведомости путем проставления напротив строк (или граф) галочек, одиночных или двойных. При компьютерной форме учета необходимость в от-крыживании ведомостей, естественно, исчезает.

[c.626]

Как правило, таким способом ведомость проверялась на наличие арифметических ошибок, когда итоговая сумма по вертикали не сходилась с итоговой суммой по горизонтали. При необходимости дополнительной проверки значок V легко заменялся на W, так называемый крыж, что свидетельствовало о двойной выверке строки. Таким образом, открыжитъ ведомость означало провести арифметическую или семантическую проверку ведомости путем проставления напротив строк (или граф) галочек, одиночных или двойных. При компьютерной форме учета необходимость в от-крыживании ведомостей, естественно, исчезает.

[c.626]

Состояние учета и отчетности, централизация и механизация учета Характеристика общего состояния бухгалтерского учета, мероприятия, проводимые по внедрению прогрессивных методов учета (журнально-ордер-ная форма, сальдовый метод учета материалов, нормативный метод и др.), централизация и выполнение планов механизации учета. Характеристика работы МСБ, загрузка вычислительной техники, сменность работы и разделы учета, охваченные обработкой на МСБ. Состояние бухгалтерской отчетности, ее реальность и своевременное представление. Положение со счетными кадрами, их подготовкой и повышением квалификации. Допущены ли отклонения от инструкций и указаний при составлении годового отчета и причины. Характеристика сроков и качество произведенных инвентаризаций основных средств, това-рно-материальных ценностей, денежных средств и расчетных статей баланса. Причина образования недостач и излишков товарно-материальных ценностей и на какие счета они списаны. Перечень нефтебаз, на которых инвентаризация не проводилась или проведена некачественно, а также принятые меры. Результаты проведенных инвентаризаций показы—вают в таблице по установленной форме. Характеристика статей баланса, оставшихся нерасчищенными, нереальными или непроинвентаризированными, с указанием причин. Поясняют отдельные статьи баланса (товары в пути, расходы будущих периодов, неотфактурованные поставки, безвозвратные затраты по неосуществленным капитальным работам и другим наиболее характерным счетам). Освещают вопросы рассмотрения годовых итогов финансово-хозяйственной деятельности нефтебаз и организаций.

[c.330]

Состояние бухгалтерской отчетности, ее реальность и своевременное представление. Положение со счетными кадрами, их подготовкой и повышением квалификации. Допущены ли отклонения от инструкций и указаний при составлении годового отчета и причины. Характеристика сроков и качество произведенных инвентаризаций основных средств, това-рно-материальных ценностей, денежных средств и расчетных статей баланса. Причина образования недостач и излишков товарно-материальных ценностей и на какие счета они списаны. Перечень нефтебаз, на которых инвентаризация не проводилась или проведена некачественно, а также принятые меры. Результаты проведенных инвентаризаций показы—вают в таблице по установленной форме. Характеристика статей баланса, оставшихся нерасчищенными, нереальными или непроинвентаризированными, с указанием причин. Поясняют отдельные статьи баланса (товары в пути, расходы будущих периодов, неотфактурованные поставки, безвозвратные затраты по неосуществленным капитальным работам и другим наиболее характерным счетам). Освещают вопросы рассмотрения годовых итогов финансово-хозяйственной деятельности нефтебаз и организаций.

[c.330]

Применение в учете материалов ЭВМ позволяет отказаться от ведения вышеперечисленных регистров учета и составлять на основании первичных документов машинограммы-ведомости движения и остатков материалов. Их ведут в разрезе складов и материально ответственных лиц с автоматическим выведением остатков после каждой операции. При составлении сортовых оборотных ведомостей на ЭВМ ослабевает контроль за организацией учета материалов на складе, поэтому сальдовый метод учета остается одним из наиболее эффективных при ручной обработке учетных данных. Однако учет в этом случае остаётся трудоемким, так как в оборотную ведомость приходится записывать сотни номенклатурных номеров материалов. [c.47]

При. сальдовом методе учета материалов бухгалтерия предприятия осуществляет только денежный, суммовой учет движения товарно-материальных ценностей, используя для этого ведомость № 10 Движение материальных ценностей (в денежном выражении). Ведомость делится на три раздела первый обеспечивает контроль за движением материалов по местам их хранения во втором — обобщается движе- [c.51]

Более прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия на основании карточек складского учета на 1-е число месяца по каждому номенклатурному номеру материалов переносит количественные данные об остатках в ведомость учета остатков материалов (без оборотов прихода и расхода). Остатки материалов токсируют по твердым учетным ценам и выводят итоги по группам материалов и в целом по складу. [c.130]

Анализ оборотно-сальдовой ведомости в 1С – Учет без забот

- Опубликовано 04.12.2017 00:18

- Автор: Administrator

- Просмотров: 25221

Очень часто работа с клиентом начинается с вопроса: «Скажите, есть ли ошибки в моей базе?». Можно подумать, что специалист тут же начнет формировать какие-нибудь сложные отчеты по регистрам сведений и накоплений, понятные только ему, а на самом деле, для начала, нужно просто открыть общую оборотно-сальдовую ведомость организации (ОСВ). В этой статье мы разберем несколько ошибок учета, которые можно увидеть, сформировав этот привычный отчет.

Сделаем следующие настройки:

— на закладке «Группировка» поставим галочку «по субсчетам»,

— на закладке «Показатели» поставим галочки БУ, НУ и контроль.

Для первоначального анализа базы данных этих показателей достаточно.

Формируем ОСВ и первое, что должно насторожить – это сальдо на счете 000, которого в рабочей базе просто не должно быть!

Счет 000 является служебным и используется в программе только для первоначального ввода остатков, когда переносятся движения по счетам из другой базы или формируются вручную при помощи документа «Ввод остатков». Правильное автоматическое заполнение формы бухгалтерского баланса невозможно, если в ОСВ есть остаток по счету 000.

Почему такое сальдо может появиться? Иногда счет 000 ошибочно выбирают в документе при отражении операций текущего периода. Очень часто это оказывается «Операция, введенная вручную», где бухгалтер сомневается в корреспонденции счетов. Например:

Другая причина появления сальдо – некорректный ввод остатков, т. е. общая сумма по ДТ всех счетов не равна сумме по КТ. В этом случае разница остается на счете 000 для выполнения основного равенства бухгалтерии ДТ=КТ.

При возникновении такой ситуации нужно разобраться в её причине. Если остатки перенесены из другой программы, нужно сформировать ОСВ в старой базе и сверить с новой, далее подкорректировать документ «Ввод остатков» по несовпадающим счетам. Если данные были внесены вручную, то нужно внимательно проанализировать ОСВ, скорее всего, какая-то информация была упущена.

Вторая ошибка, которая всегда «бросается в глаза» — это отрицательные остатки по счетам 50, 51, 52, 57.

Она возникает, когда введены расходные (например, РКО, списание с расчетного счета) документы на сумму бОльшую, чем приходные (например, ПКО, поступление на расчетный счет).

Например, иногда при загрузке выписки из банк-клиента некоторые документы на поступление денежных средств не проводятся автоматически, соответственно, такой приход не отражается на счетах учета. Обязательно регулярно сверяйте сальдо по расчетному счету в 1С с банковской выпиской и оперативно исправляйте ошибки.

Еще бывают ситуации, когда формируются документы на расход из кассы, при этом документы на поступление денег – отсутствуют. Не забывайте отражать факты получения займа от учредителя, возврат подотчетных сумм и другие операции, благодаря которым регистрируется приход денежных средств в кассу.

Третья ошибка — это минусы или суммы без количества по счетам 10, 41, 43. Например:

Данная ошибка иногда возникает, если вводится большой объем документов поступления, реализации, перемещения, отчетов производства за смену и пр. в один и тот же момент времени. Обычно исправляется восстановлением последовательности, функция доступна в обработке закрытия месяца — «Перепроведение документов за месяц». Но иногда требует внимания пользователя, например, программа может путаться, если вносить документ «Поступление материалов» с датой 31.01.17, временем 23.59.59 и тут же вводить документ «Требование накладная» по списанию материалов в производство с датой 31.01.17 и временем 23.59.59. Лучше, чтобы между документами поступления/списания была разница во времени, хватит даже одной минуты.

Есть еще несколько причин возникновения подобной ошибки, о некоторых из них мы говорили в видеоуроках:

— Ошибки при списании материалов в 1С: Бухгалтерии предприятия 8 — ВИДЕО

— Нюансы реализации товаров в 1С: Бухгалтерии предприятия 8 — ВИДЕО

Также очень рекомендую прочитать нашу статью на эту тему

Контроль отрицательных остатков ТМЦ в 1С: Бухгалтерии предприятия 8

Четвертая ошибка — это минусы и некорректное сальдо по 60, 62 счетам. Чаще всего возникает из-за неверного зачета авансов, неправильно выбранного договора или документа расчетов. Более подробно об этом мы рассказывали в статье Почему не зачитываются авансы в 1С? и видео Как навести порядок на 60 счете в программах 1С — ВИДЕО

В одной из следующих статей, мы поговорим, о том на что обратить внимание, анализируя ОСВ, после процедуры закрытия месяца, а также почему могут отличаться суммы в бухгалтерском и налоговом учете.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как посмотреть остатки в 1С:Бухгалтерия предприятия ред. 3.0. новость от 26.09.2019

Необходимость проверять денежные или иные остатки – неотъемлемая часть работы бухгалтера. Часто приходится искать информацию о том, какое количество того или иного товара, материала хранится на складе. Не менее важно иметь под рукой актуальную информацию о состоянии взаиморасчётов с поставщиками и покупателями, подотчётными лицами и сотрудниками организации. В данной статье мы рассмотрим различные способы, как посмотреть остатки в программе 1С:Бухгалтерия предприятия ред. 3.0.

Основным инструментом для этого нам послужит стандартный отчёт Оборотно-сальдовая ведомость по счёту. Составляя этот отчёт, мы можем получить информацию об остатках на начало периода, обороты по дебету и кредиту за интересующий нас временной отрезок и остатки на конец периода.

Найти данный отчёт мы можем в разделе Отчёты – Стандартные отчёты – Оборотно-сальдовая ведомость по счёту.

Далее необходимо установить временной интервал, выбрать интересующий счёт или субсчёт и получить готовый отчёт по кнопке «Сформировать».

Также ОСВ по счёту можно сформировать из общей ОСВ, щёлкнув по строке интересующего нас счёта или субсчёта, и выбрать из предлагаемых отчётов Оборотно-сальдовую ведомость по счёту.

Самой важной и востребованной, на наш взгляд, является информация об остатках денежных средств на расчётном счёте и кассе организации.

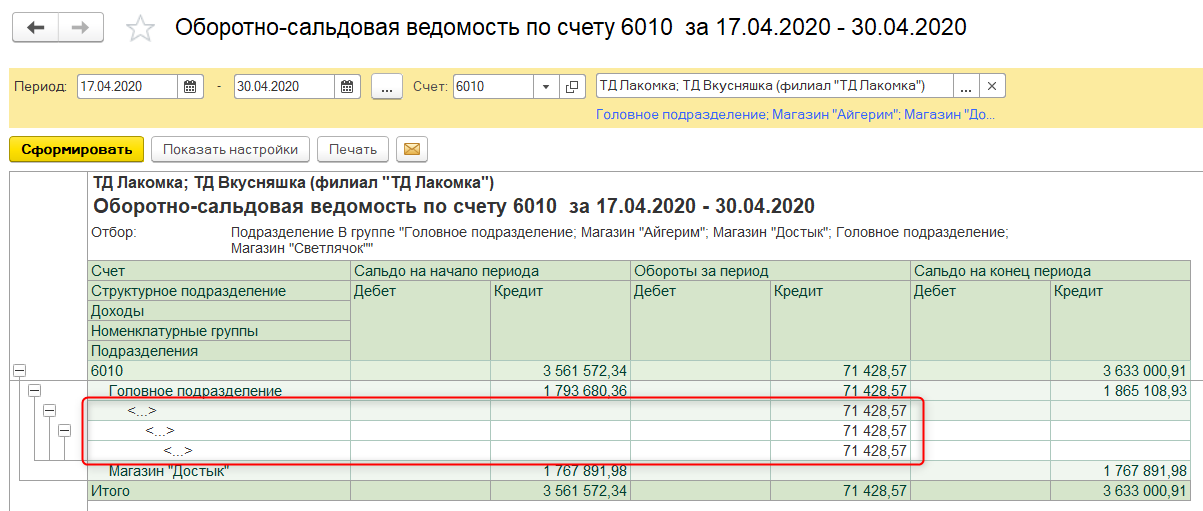

ОСВ по счёту 51 позволяет увидеть обороты и остаток на счёте в разрезе всех имеющих расчётных счетов организации, а также по статьям движения денежных средств. Для получения данной информации по кнопке «Показать настройки» на закладке Группировка в табличной части добавляем поле «Статьи движения денежных средств».

Кроме того, остатки и обороты денежных средств по дням можно увидеть непосредственно в банковской выписке. Для того чтобы отображалась данная информация, в форме списка документов «Банковские выписки» по кнопке «Ещё» выбираем «Показать/скрыть итоги». В результате данной настройки при установленном курсоре на банковской выписке в нижней части формы списка будет отображаться остаток денежных средств на расчётном счёте организации на начало дня, сумма поступления, списания, а также остаток на конец дня.

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга».

По кнопке «Кассовая книга» в журнале «Кассовые документы» (Банк и касса – Касса) мы получим отчёт «Кассовая книга», который можно также настроить по интересующему нас периоду. Данный отчёт выводит информацию о наличии денежных средств на начало рабочего дня, на конец рабочего дня и оборот.

В силу ряда причин остатки и обороты по ОСВ по счёту 50 и сведения из Кассовой книги могут не совпадать.

Благодаря тому, что мы имеем возможность сравнить эти два отчёта, можно своевременно обнаружить и устранить ошибки в ведении учёта по кассе организации.

Ни один бухгалтер в своей работе не может обойтись без сверки расчётов с покупателями и поставщиками. Многие из нас для этого используют акт сверки расчётов с контрагентами (раздел Покупки (или Продажи) – Расчёты с контрагентами – Акты сверки расчётов.

Данный отчёт позволяет получить информацию за определённый период по определённому контрагенту в разрезе договоров.

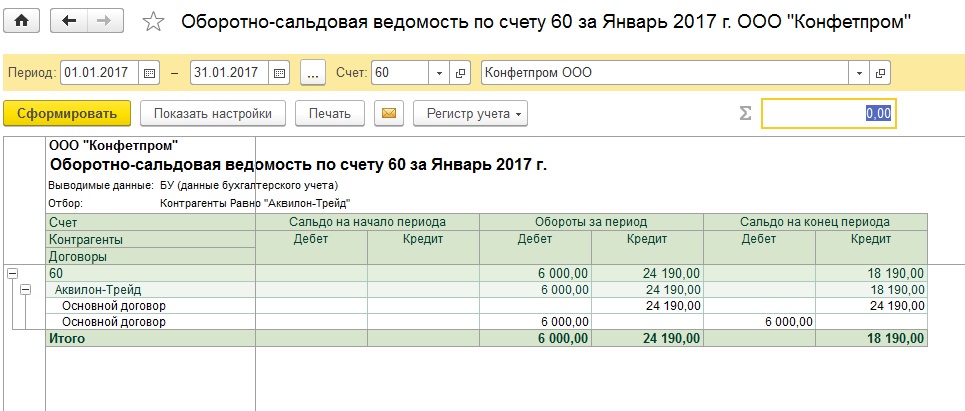

Кроме этого отчёта, для сверки остатков по расчётам с контрагентами я советую воспользоваться ОСВ по счёту 60 или 62 с установленным флагом «По субсчетам» на закладке «Группировка» по кнопке «Показать настройки».

Дело в том, что акт сверки показывает остатки без учёта авансов по субсчетам 60.02 и 62.02. Не имея фактической задолженности с контрагентом и нулевое сальдо по акту сверки, мы можем увидеть остатки по дебету и кредиту по ОСВ счета 62.

Такое могло произойти при нарушении последовательности проведения документов оплаты и реализации. В данном случае оплата от покупателя, имевшая место раньше, чем реализация, была проведена в программе позже реализации, в результате чего не произошло зачёта аванса по счёту 62.02.

Для исправления ситуации достаточно просто зайти в документ реализации и перепровести его. Программа зачтёт аванс от покупателя в документе реализации.

Сформировав ОСВ по счёту 62, мы увидим, что сальдо нулевое, как и в акте сверки.

Призываем вас отслеживать такие ситуации, так как именно сальдо по дебету и кредиту 60 и 62 счетов попадёт в Бухгалтерский баланс, информация в котором может оказаться искажённой.

В своей работе бухгалтеру приходится отслеживать задолженность подотчётных лиц перед организацией и задолженность организации перед подотчётными лицами.

ОСВ по счёту 71 даёт нам информацию о состоянии взаиморасчётов с подотчётными лицами с возможностью отбора по конкретному элементу справочника «Физические лица».

Сформированный ОСВ по счёту 71.01 возможно раскрыть до карточки счёта, щёлкнув дважды по ячейке с числом в колонке «Обороты за период».

Карточка счёта содержит детальную информацию о взаиморасчётах с подотчётным лицом, которая будет полезна для обнаружения ошибок и устранения допущенных неточностей.

Что касается взаиморасчётов с сотрудниками по оплате труда, здесь нам, кроме ОСВ по счёту 70, поможет отчёт Анализ зарплаты по сотрудникам (в целом за период) или Анализ зарплаты по сотрудникам (помесячно).

Найти этот отчёт можно в разделе Зарплата и кадры – Зарплата – Отчёты по зарплате.

Выглядит этот отчёт следующим образом.

Только в том случае, если остатки по ОСВ по счёту 70 и сальдо на конец месяца в отчёте выше совпадают, мы можем быть уверены, что учёт по оплате труда в нашей организации ведётся верно.

Если остатки не совпадают, нужно искать ошибку в выплате зарплаты. Дело в том, что оборот по дебету в ОСВ по счёту 70 формируется по данным «Банковских выписок» на перечисление заработной платы, а данные в колонке «Всего включено в ведомости» отчёта «Анализ зарплаты по сотрудникам» – по данным «Ведомостей на выплату зарплаты».

Теперь рассмотрим тему, как посмотреть остатки МПЗ на складах организации.

Обратите внимание! Чтобы иметь возможность посмотреть остатки МПЗ в разрезе складов организации, необходимо чтобы в программе вёлся учёт по складам (раздел Администрирование – Настройки программы – Параметры учёта – Настройка плана счетов – Учёт запасов).

Для анализа остатков МПЗ предусмотрен типовой отчёт Остатки товаров в разделе Склад – Отчёты – Остатки товаров.

Он показывает актуальные остатки по складам на выбранную дату.

В данном отчёте выводятся остатки по всем счетам учёта МПЗ без их разделения, например по счетам 10, 41, 43. Если нужно посмотреть остатки по конкретному счёту, то воспользуйтесь ОСВ по счёту.

Для того чтобы в данном отчёте можно было увидеть остатки в разрезе складов, по кнопке «Показать настройки» на закладке «Группировка» добавляем поле «Склады».

На закладке «Показатели» устанавливаем флаг «Количество».

Сформировав отчёт, мы получаем исчерпывающую информацию о количестве и стоимости остатков товаров на складах за интересующий нас период.

В данной статье мы рассмотрели, как в программе 1С: Бухгалтерия 3.0 можно посмотреть остатки по разным участкам бухгалтерского учёта.

Если вопросы всё же остались, мы будем рады вам помочь. Вы можете воспользоваться услугами нашего Центра экспертной поддержки 1С. Наши специалисты дистанционно подключатся к вашему компьютеру и окажут необходимую техническую или консультационную поддержку. Данная услуга входит в тарифы обслуживания 1С.

НОУ ИНТУИТ | Лекция | Ввод начальных остатков, учет уставного капитала

Аннотация: В данной лекции мы займемся вводом начальных остатков, рассмотрим операции по учету уставного капитала.

Цель лекции: научиться вводить начальные остатки по счетам, формировать уставный капитал

5.1. Ввод начальных остатков

Если организация, переходящая на 1С:Бухгалтерию 2.0, ранее уже вела бухгалтерский учет, первым этапом учетных работ является ввод начальных остатков. При переходе с другой учетной программы есть возможность выгрузки данных – в идеале, при таком подходе, переносятся не только начальные остатки, но, кроме того, документы и справочники. Желательно переходить на учет в новой программе с нового года, остатки, таким образом, вводятся последним днем прошлого года. Можно, конечно, переходить на новую программу и в середине года, и, как правило, такой переход завершается удачно, но при переходе вам, возможно, понадобятся услуги специалистов, так как могут возникнуть проблемы (от ошибок при переносе до невозможности переноса), особенно, если предыдущая ваша конфигурация была измененной. При последнем случае практически гарантированна невозможность нормального перехода на новую версию без вмешательства специалистов.

Сейчас мы рассмотрим методику «ручного» ввода начальных остатков, попутно обсудив основные документы, используемые для этих целей. Освоив этот подход, вы не только сможете самостоятельно ввести начальные остатки, но и сможете, при необходимости, исправить автоматический перенос остатков, выполненный при выгрузке данных из другой конфигурации.

Вполне можно вводить начальные остатки, не прибегая к помощи специальных средств, в частности, Помощника ввода начальных остатков. Но работа с Помощником весьма наглядна, он, фактически, является удобной оболочкой, которая, при вводе тех или иных остатков, создает соответствующие документы ввода начальных остатков и в наглядной форме предоставляет результаты ввода. Поэтому мы будем пользоваться обработкой Ввод начальных остатков. Для того чтобы открыть ее, можно воспользоваться ссылкой Ввод начальных остатков на закладке Панели функций Начало работы, можно вызвать ее из меню Операции > Обработки или командой Предприятие > Ввод начальных остатков.

Обработка Ввод начальных остатков, установка даты ввода начальных остатков

Первым действием, которое нам нужно выполнить при появлении окна Ввод начальных остатков, является установка даты ввода начальных остатков. Для этого служит ссылка Установить дату ввода начальных остатков, которая расположена в правой панели окна, рис. 5.1. Так как мы вводим начальные остатки на конец 2010 года, установим дату ввода 31.12.2010.

Нажмем в окне Установка даты ввода начальных остатков кнопку Установить. Теперь можно приступать к работе.

Ввод начальных остатков по расчетному счету

Начнем с ввода остатка денежных средств на расчетном счете организации. Для этого выделим в окне Ввод начальных остатков строку 51 «Расчетные счета» и нажмем на кнопку Ввести остатки по счету. Отобразится окно Ввод начальных остатков: Денежные средства (счета 50-59). В форме присутствует табличная часть, рис. 5.2, которую следует заполнить для ввода остатков.

Рис. 5.2. Ввод начальных остатков, денежные средства

Нажмем на кнопку Добавить в командной панели табличного поля, в созданной строке поля заполним следующие поля:

Счет учета: 51

Субконто счета: ООО «Ростбанк» (Расчетный)

Сумма остатка: 982374

Вот как выглядит заполненная табличная часть, рис. 5.3.

Рис. 5.3. Заполненная табличная часть документа по вводу начальных остатков по денежным средствам

Нажатие на кнопку ОК приведет к записи, проведению документа и закрытию окна. Мы хотели бы, после проведения, проанализировать воздействие документа на учет, поэтому, вместо нажатия на кнопку ОК, нажмем на кнопку Провести в командной панели документа. Это приведет к записи и проведению документа, документу будет присвоен номер, он отобразится в поле Номер и теперь мы сможем посмотреть, какие записи наш документ сформировал в учете. Для этого можно нажать на кнопку Проводки БУ в командной панели окна. Появится окно Результат проведения, где, на закладке Бухгалтерский и налоговый учет можно видеть проводку, сформированную документом, рис. 5.4.

Видно, что документ сформировал бухгалтерскую запись вида Д51 К000 на сумму 982374 р. Если, помимо формирования движений по регистру бухгалтерии (то есть – помимо формирования бухгалтерских записей) документ изменяет состояние других регистров, в окне отображения результата проведения можно видеть дополнительные закладки. Когда этих закладок достаточно много, для того, чтобы просмотреть их, приходится между ними переключаться. К тому же, в особо сложных случаях, вам может понадобиться распечатать результаты проведения документа для последующего анализа. Для быстрого просмотра изменений, которые документ внес в нашу учетную систему, можно воспользоваться кнопкой Отчет по движениям документа, находящейся в нижней командной панели документа. Сейчас нажатие на нее вызовет такой, рис. 5.5, отчет.

Входящие остатки — Большая Энциклопедия Нефти и Газа, статья, страница 1

Входящие остатки

Cтраница 1

Входящие остатки, значащиеся за подотчетными лицами и зафиксированные в оборотных ведомостях или карточках, в первый месяц перехода на машинную обработку используются в качестве носителей исходной информации. [2]

В данном случае входящие остатки на счетах товарно-материальных ценностей отсутствуют. Управленческая бухгалтерия осуществляет учет и контроль всех видов расходов производственных ресурсов, а также формирования производственного результата. Расходы, собираемые на счете 26 Общие управленческие и сбытовые расходы, являются периодическими и поэтому относятся на результаты производственной деятельности того отчетного периода, в котором они возникли. Производственные накладные расходы, учитываемые на счете 25, списываются на производственную себестоимость с последующим распределением между объектами калькулирования. [3]

Но на практике входящие остатки — это итоговые остатки, представляемые не в виде сальдовой матрицы — шахматной таблицы, а в виде ее итогового столбца или, как говорят математики, в виде вектора-столбца. [4]

Виды и шифры входящих остатков совпадают с кодом учета материальных ценностей ( см, стр. [5]

В новом отчетном периоде учетные регистры открываются с заполнением входящих остатков, равных итогам на конец прошлого отчетного периода. [6]

Если же, помимо этого, в мемориальном ордере записываются входящие остатки и, на основе балансового уравнения, выводятся исходящие остатки по данному счету, то такой мемориальный ордер называется оборот-но-салъдовым мемориальным ордером. [7]

Важным учетным регистром является сальдовый баланс, который получается в результате обработки перфокарт входящих остатков на 1 — е число следующего за отчетным месяца, отперфо-рированных по данным исходящих остатков оборотных ведомостей текущего учета. Перфокарты рассортировываются по колонкам балансового счета и колонкам номера строки баланса. Показатель Итог по номеру строки баланса необходим потому, что в сальдовом балансе итоги некоторых счетов включаются в итог одной строки. [9]

Ведомость расчетов с поставщиками составляется на основе информации магнитных лент с перфокарт макетов 21 и 22 и входящих остатков сумм по расчетам с поставщиками на начало месяца. [10]

По лицевым счетам проверяется, всели записи подтверждены соответствующими документами, прошедшими контроль со стороны полномочных работников банка и подписанными ими при оформлении операций, правильно ли перенесены в лицевые счета соответствующие реквизиты и суммы документов, правильно ли перенесены из предыдущего дня входящие остатки и выведены исходящие остатки — соответствие их ведомости остатков по счетам, правильность оформления документов, послуживших основанием отражения операций по счетам, соблюдения правил выдачи клиентам выписок по счетам, правильность совершения исправительных записей, если они делались. [11]

На цифровой клавиатуре набирается и нажатием средней моторной клавиши печатается сумма активного остатка на конец месяца, которая фиксируется в сальдирующем счетчике II и в накапливающем счетчике 04 со знаком плюс. В результате сальдирования сумм входящих остатков, оборотов и исходящего активного остатка в сальдирующем счетчике II выводится пассивный остаток по активно-пассивному балансовому счету. Для печатания пассивного остатка каретка устанавливается в гр. Рычаги выключения счетчика К и автоматической печати итогов сальдирующих счетчиков I и II устанавливаются в исходное положение. [12]

Во многих случаях движение ценностей происходит за отчетный период не по каждой учетно-бухгалтерской позиции. Поэтому в массивах перфокарт имеются карты входящих остатков, которые остаются без изменения и на конец отчетного периода. Наличие этих перфокарт в массиве удлиняет сроки составления отчетных табуляграмм, так как они вызывают лишнее время работы табуляторов, исключить которое не всегда удается программным путем. [14]

Для составления лицевых счетов введенная информация упорядочивается машиной по условным номерам учреждений Госбанка, по балансовым ( второго порядка) и лицевым счетам. По лицевым счетам, затронутым оборотами текущего дня, выбираются входящие остатки этих счетов. С учетом дебетовых и кредитовых оборотов каждого лицевого счета вычисляются новые исходящие остатки, которые записываются на магнитные ленты. [15]

Страницы: 1 2

передача сальдо из одной налоговой в другую

Какие проблемы встречаются при переходе из одной налоговой в другую?

Переход из одной налоговой в другую связан со множеством проблем, которые нашли отражение в том числе в судебной практике.

Круг проблем можно классифицировать по времени их возникновения.

1. Проблемы, возникающие в старой налоговой при передаче сальдо:

1.1. несовпадение данных при сверке.

Данная проблема может обернуться тем, что налоговая инспекция будет затягивать передачу сальдовых остатков, ожидая предоставления подтверждающих документов от налогоплательщика. В итоге карточки расчетов с бюджетом могут быть открыты и в одной налоговой и в другой, что повлечет собой неправильное определение налогооблагаемой базы по налогам.

1.2. бездействие инспекции по передаче сальдовых остатков

При этом в случае судебного разбирательства, суды часто встают на сторону налоговой инспекции. Так, Постановлении от 06.11.2007 г. № 8241/07 Президиум ВАC РФ указал налогоплательщикам на бесперспективность обращения в суд с исками о признании незаконным «бездействия инспекции, выразившегося в непринятии мер по исключению из лицевых счетов общества сумм недоимок, для взыскания которых в принудительном порядке истекли сроки, предусмотренные НК РФ». В Определении от 28.04.09 № ВАС-4793/09 «тройка» ВАС РФ подержала решение Арбитражного суда Московской области от 18.11.08 г. по делу № А41-2064/08 и постановление ФАС Московского округа от 05.03.09 г., отметив при этом следующее: «Вывод судов о том, что наличие в лицевом счете как в документе внутриведомственного учета сведений о налоговых платежах, суммах недоимки и задолженности по пеням и штрафам не нарушает прав и законных интересов налогоплательщика, так как не устанавливает каких-либо обязанностей по их уплате, не является основанием для взыскания платежей и не влечет за собой негативных последствий для налогоплательщика, соответствует сложившейся по данному вопросу судебно-арбитражной практике, сформированной Президиумом Высшего Арбитражного Суда Российской Федерации».

1.3. сложности в получении справки об отсутствии задолженности

Данная проблема может получить развитие в связи с тем, что справку будет сложно получить, если у организации будут невыясненные задолженности, которые старая налоговая передаст в новую инспекцию. Поэтому лучше всего получить справку об отсутствии задолженностей перед бюджетом до перехода в другую инспекцию. Особенно это актуально для организаций, принимающих участие в конкурсах, аукционах и запросах котировочных заявок.

2. Проблемы, возникающие в новой налоговой инспекции

2.1. возмещение НДС из бюджета

Существование этой проблемы подтверждается большой судебной практикой по этому вопросу. Так, в Постановлении ФАС Московского округа от 02.03.2004 N КА-А40/1048-04 отмечается, что переход налогоплательщика из одной налоговой инспекции на учет в другую не лишает его права на возмещение НДС по экспортным поставкам по ранее поданным документам, включая заявление о возврате налога, повторная подача которых законом не предусмотрена. В Постановлении ФАС Северо-Западного округа от 29.01.2009 по делу N А21-1582/2008 также суд признал незаконным бездействие ИФНС, выразившееся в нарушении сроков возврата ООО из бюджета сумм НДС, поскольку переход налогоплательщика из одного налогового органа на учет в другой налоговый орган не имеет правового значения для осуществления возврата НДС, подлежащего возмещению в порядке ст. 176 НК РФ. Возмещение налога из бюджета должна осуществлять инспекция по месту учета налогоплательщика на момент возврата НДС. Согласно Постановлению ФАС Северо-Западного округа от 21.04.2006 по делу N А13-9508/2005-19 суд произвел процессуальное правопреемство ИФНС на стадии исполнения судебного акта, которым решение инспекции об отказе ОАО в применении вычетов по НДС признано недействительным, поскольку в связи с переходом общества из одной налоговой инспекции в другую к последней с даты постановки общества на налоговый учет перешли полномочия по осуществлению в отношении ОАО как налогоплательщика налогового контроля и действий, предусмотренных НК РФ, в том числе связанных с возмещением НДС.

2.2. закрытие счетов налогоплательщика

Как было указано выше, налоговая инспекция имеет право передать сальдовые остатки самостоятельно без проведения сверки с налогоплательщиком в случае его отказа от сверки или в других случаях в целях ненарушения сроков, установленных нормативными актами ИФНС. В этой связи у налогоплательщика в новую налоговую инспекцию могут быть переданы недоимки, штрафы и пени.

2.3. продолжение начисления штрафов и пени

Данный вопрос обозначен, в частности, в судебной практике. Постановление ФАС Северо-Западного округа от 06.08.2007 по делу N А56-24219/2006 указывает следующее «Поскольку обязанность налоговых органов РФ, представляющих собой единую централизованную систему контроля за соблюдением налогового законодательства, по возврату обществу процентов за несвоевременный возврат НДС после перехода общества на налоговый учет из одной ИФНС в другую не прекратилась и не изменилась, суд отклонил довод инспекции о необоснованном возложении на нее обязанности по выплате процентов, не исполненной ИФНС по прежнему месту учета».

2.4. доначисление уже уплаченных налогов

Так, в Постановлении ФАС Северо-Западного округа от 26.07.2007 по делу N А21-7880/2006 суд признал недействительным решение ИФНС о доначислении ООО земельного налога, поскольку материалами дела подтверждаются факты уплаты данного налога прежними собственниками земельных участков до момента государственной регистрации перехода права собственности на спорные участки, а обществом — со следующего месяца после вышеназванной регистрации, следовательно, у инспекции отсутствовали основания для повторного начисления ООО сумм земельного налога. В Постановлении ФАС Северо-Западного округа от 15.07.2005 N А56-36875/2004 суд признал недействительным решение налоговой инспекции в части доначисления обществу налога на прибыль, сделав обоснованный вывод о том, что общество правомерно уменьшило налогооблагаемую базу переходного периода на сумму убытков, понесенных присоединенными к нему в порядке реорганизации дочерними организациями.

2.5. путаница в сдаче отчетности

Согласно Письму УФНС России от 29.08.2005 N 09-14/60943 после того, как новая инспекция выдала свидетельство о постановке на учет, организация должна сдавать отчетность в новую инспекцию. В промежутке между снятием с учета и постановкой в другой инспекции организации нужно сдавать в свою будущую инспекцию, а также указывать ее реквизиты в платежных поручениях на уплату налогов.

Вместе с тем, согласно п. 3 ст. 80 НК РФ налоговая декларация представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента). Датой постановки организации на учет является дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица, которая указывается в свидетельстве о постановке на учет в налоговом органе (п. 3 ст. 84 НК РФ).

В отношении обособленных подразделений следует отметить следующее. Как следует из совместного Письма ПФР от 11.06.2002 N МЗ-16-25/5221 и МНС России от 14.06.2002 N БГ-6-05/835, обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности по уплате страховых взносов, а также представляют декларации и расчеты по авансовым платежам по страховым взносам по месту своего нахождения.. Местом нахождения обособленного подразделения российской организации признается место осуществления этой организацией деятельности через свое обособленное подразделение (п. 2 ст. 11 НК РФ).

Если на момент возникновения обязанности по представлению рассматриваемой отчетности филиал состоял на учете уже в другой инспекции, то филиалу следует представлять отчетность по налогам в налоговый орган по своему новому месту учета .

Рекомендации для минимизации рисков

1. Если организация знает, что она в ближайшем будущем будет переходить в другую инспекцию, то лучше самим инициировать сверку расчетов с налоговым органом, исправить все ошибки перед тем, как оформлять документы на изменение адреса и переходить в другую налоговую. Если не инициировать сверку, компания может столкнуться с тем, что в новую налоговую инспекцию поступят данные о состоянии задолжено организации перед бюджетом, в корне отличающиеся от тех данных, которые есть в организации. Инициировать сверку возможно направив соответствующее письмо (запрос) о проведении сверки. К данному письму необходимо приложить доверенность, в которой указать полномочия лица, проводящего сверку со стороны предприятия. Это очень важно, поскольку это лицо может быть наделено широкими полномочиями (подписанием акта сверки) или узкими (будет просто стоять в очередях и забирать документы из налоговой).

2. Необходимо взять справку об отсутствии задолженности, она особенно Вам понадобится, если вы хотите принимать участие в конкурсах и аукционах.

3. Проведите все зачеты заранее. Для этого Вам необходимо написать письма о проведении зачетов в счет переплаты по каждому налогу отдельно в соответствии с КБК, на который осуществлялись платежи.

4. Подготовьте и сдайте документы для внесения изменений в ЕГРЮЛ и регистрации в новой налоговой инспекции.

5. Напишите заявление о передаче сальдовых остатков и закрытии карточек расчетов с бюджетом в налоговую инспекцию. В соответствии с порядком, принятым налоговыми органами, они должны самостоятельно осуществить передачу сальдовых остатков, но в силу того, что налогоплательщиков очень много, налоговая инспекция может не передать сальдовые остатки вовремя, поэтому позаботьтесь об этом самостоятельно.

6. После закрытия карточек расчетов и передачи сальдовых остатков в новую налоговую инспекцию, проверьте расчеты в новом месте. Необходимо сразу инициировать сверку расчетов с налоговым органом. Возможно, что в новую налоговую передали некорректные суммы или сначала произвели передачу остатков, а потом провели зачеты пеней в счет переплаты, ошибки могут возникнуть везде, поэтому все документы, в том числе переданные сальдовые остатки нужно внимательно проверить.

7. Внесите изменения в учетную политику (в случае наличия филиалов и представительств).

8. Храните документы, свидетельствующие о передаче сальдовых остатков и закрытии карточек расчетов с бюджетом, это может пригодиться, если не все расчеты прекращены со старой налоговой инспекцией, вам потребуется акт сверки. В этом случае в инспекции могут потребовать документы, подтверждающие правомерность неуплаты налогов.

Определение сальдо счета

Что такое остаток на счете?

Баланс счета — это сумма денег, присутствующая в финансовом репозитории, таком как сберегательный или текущий счет, в любой момент времени. Остаток на счете всегда равен сумме нетто после учета всех дебетов и кредитов. Сальдо счета ниже нуля представляет собой чистый долг — например, когда есть овердрафт на текущем счете. Для финансовых счетов с повторяющимися счетами, таких как счет за электричество или ипотечный кредит, баланс счета также может отражать причитающуюся сумму.

Ключевые выводы

- Баланс счета представляет собой доступные средства или стоимость текущего счета определенного финансового счета, такого как текущий, сберегательный или инвестиционный счет.

- Финансовые учреждения предоставляют информацию о текущей стоимости остатков на счетах в бумажных отчетах, а также через онлайн-ресурсы.

- Остатки на счетах в инвестициях с рисковыми активами могут значительно меняться в течение дня.

- Отрицательное сальдо счета указывает на чистый долг.

Сведения об остатке на счете

Баланс вашего счета показывает ваши общие активы за вычетом общих обязательств. Иногда это можно назвать вашим собственным капиталом или общим богатством, потому что это вычитает любые долги или обязательства из положительных сумм. Для определенных счетов в финансовом учреждении, таких как текущий счет или брокерский счет, баланс вашего счета будет отражать текущую сумму средств или стоимость этого счета. Для инвестиций или других рискованных активов баланс вашего счета будет со временем меняться по мере роста и падения цен на ценные бумаги на рынке.

На многих других финансовых счетах также есть баланс. Все, от счета за коммунальные услуги до ипотечного счета, должно показывать вам баланс счета. Для финансовых счетов с повторяющимися счетами, такими как счет за воду, баланс вашего счета обычно показывает сумму задолженности. Баланс счета также может относиться к общей сумме денег, которую вы должны третьей стороне, такой как компания, выпускающая кредитные карты, коммунальное предприятие, ипотечный банкир или другой тип кредитора или кредитора.

В банковском деле остаток на счете — это сумма денег, имеющаяся на вашем текущем или сберегательном счете.Баланс вашего счета — это чистая сумма, доступная вам после того, как все депозиты и кредиты будут сбалансированы с любыми расходами или дебетами. Иногда баланс вашего счета не отражает наиболее точное представление о ваших доступных средствах из-за незавершенных транзакций или проверок, которые не были обработаны.

Указанный вами баланс банковского счета может вводить в заблуждение, если, например, выписанный вами чек еще не был оплачен банком или если ожидающая транзакция еще не прошла.

Примеры остатков на счетах

В случае использования кредитной карты вы могли совершить различные покупки на сумму 100, 50 и 25 долларов и вернуть другой товар стоимостью 10 долларов. Баланс аккаунта включает в себя сделанные покупки на общую сумму 175 долларов, а также товар, возвращенный за 10 долларов. Чистая сумма дебетов и кредитов составляет 165 долларов, или 175 долларов минус 10 долларов, и эта сумма является балансом вашего счета.

В случае текущего счета, если ваш начальный баланс составляет 500 долларов, и вы получили чек на 1500 долларов, а также выписали чек или запланировали автоматический платеж на 750 долларов, тогда баланс вашего счета может сразу показать 2000 долларов, в зависимости от банковского учреждения.Однако реальный баланс счета составляет 1250 долларов США. Важно отслеживать остатки на счетах, записывая каждый кредит и дебет, а затем каждый месяц сверяя рассчитанный баланс с балансом банковской выписки.

Баланс счета и доступный кредит

Для кредитных карт остатки на счетах — это общая сумма задолженности на начало даты выписки. Баланс вашего счета на кредитной карте также включает любую задолженность, пролонгированную с предыдущих месяцев, по которой могли быть начислены проценты.Доступный кредит — это термин, который используется рядом с балансом счета, чтобы указать, какую часть кредитной линии вам осталось потратить.

Для некоторых банковских счетов депозиты могут не быть очищены полностью или частично сразу, и их отображение на вашем счете может занять до нескольких рабочих дней. В таких ситуациях банк обычно указывает вам текущий доступный баланс вместе с недоступной суммой, ожидающей погашения.

Определение баланса Merriam-Webster

баланс | \ ˈBa-lən (t) s \1а : физическое равновесие проблемы с удержанием равновесия на парусной лодке потерял равновесие и упал боксер потерял равновесие в течение всего раунда

б : способность сохранять равновесие Гимнастки должны обладать чувством равновесия.

2а : стабильность достигается за счет равномерного распределения веса по обе стороны от вертикальной оси когда две стороны весов уравновешены, статуя потеряла равновесие б : равновесие между контрастирующими, противостоящими или взаимодействующими элементами … Баланс, который мы устанавливаем между безопасностью и свободой.- Эрл Уоррен Обе стороны были опрошены, чтобы обеспечить баланс в отчете. правильный баланс диеты и упражненийc бухгалтерский учет : равенство итогов двух сторон счета

3а : эстетически приятная интеграция элементов достижение баланса в произведении искусства

б грамматика : сопоставление в письменной форме синтаксически параллельных (см. Параллельную статью 1, смысл 3c) конструкций, содержащих похожие или противоположные идеи (например, «человеку свойственно ошибаться; прощать — божественно»)4а бухгалтерский учет : превышение суммы, особенно по кредитной стороне счета. имеет удобный баланс в банке. Вы должны поддерживать минимальный баланс в размере $ 1000 на вашем счете, чтобы избежать комиссий.

б : превышение веса или силы одной стороны над другой. Остаток доказательств лежал на стороне обвиняемого.

c : что-то осталось больше : остаток ответы будут даны в конце этой главы — Р.В. Мюррей5 : умственная и эмоциональная устойчивость Я сомневаюсь, что Торо был бы выведен из равновесия фантастическими видами и звуками 20-го века. — Э. Б. Уайт.

6 : прибор для взвешивания: например,

а : балка, которая свободно поддерживается в центре и имеет две равные по весу поддоны, подвешенные на ее концах.

б : Устройство, использующее упругость спиральной пружины для измерения веса или силы.

7 : средство суждения или принятия решения баланс свободных выборов

8 : уравновешивающий груз, сила или влияние Комедийный персонаж уравновешивает серьезный сюжет пьесы.9 : качающееся колесо с волосковой пружиной для регулирования движения часов. баланс часов в балансе или в балансе: с судьбой или исходом, которые будут определены. наше будущее висит на балансе пока мы ждем его решения

на балансе: с учетом всех обстоятельств встреча прошла успешно на балансе

переходный глагол

1а : , чтобы уравновесить, расположить или как будто уравновесить балансирует книгу с ног на голову Законодательный орган не сбалансировал бюджет за несколько лет.б : для гармонии или пропорции Я изо всех сил пытался найти баланс между своей карьерой и семейной жизнью. сбалансированная диета

c : для приведения в состояние или положение баланса (см. Запись баланса 1 смысл 2) сбалансировал весы, добавив немного больше с одной стороны2а (1) бухгалтерский учет : для вычисления разницы между дебетом и кредитом (счета) балансировка бухгалтерские книги компании

(2) : для выплаты причитающейся суммы по расчету : отправила чек, чтобы сбалансировать ее счетб (1) : , чтобы расположить один набор элементов точно таким же, как и другой. сбалансировать математическое уравнение

(2) химия : , чтобы завершить (химическое уравнение), чтобы на каждой стороне появилось одинаковое количество атомов и электрических зарядов каждого вида.

3а : противовес, смещение Он подал черный кофе, чтобы сбалансировать сладость десерта.сбалансировать одно соображение с другимб : для равного или равного веса, количества или пропорции Хорошие времена уравновешивали плохие времена.

4 : для взвешивания или как будто на весах (см. Запись весов 1 смысл 6) сбалансировать прибыль и убыток, чтобы увидеть, что было полученонепереходный глагол

1 : для уравновешивания или установления уравновешенности Попробуйте балансировать на одной ноге.Хорошие и плохие времена уравновесили . 2 : быть равным противовесом — часто используется с из Его скорость, вероятно, уравновесит большую силу его конкурента.Скидка и стоимость доставки уравновешивают друг друга. 3 : чувство волны 1 уравновешивает и выдерживает вопросы, требующие действийОпределение баланса по Merriam-Webster

сбалансированный | \ ˈBa-lən (t) ул \ : в состоянии равновесия : с различными частями или элементами, правильно или эффективно расположенными, пропорциональными, регулируемыми, продуманными и т. Д.сбалансированная диета сбалансированная смесь ингредиентов сбалансированный вкус футбольной команды сбалансированное нападение обеспечивает сбалансированное решение справедливую и сбалансированную оценку пытается вести более сбалансированную жизнь сбалансированный бюджет [= бюджет, в котором общие доходы равны или превышают общие расходы]прошедшее время и причастие прошедшего времени запись баланса 1

О нас

Кто мы

Balance упрощает понимание личных финансов.Здесь работают специалисты, которые дадут четкие и практические советы по управлению вашими деньгами. Если вы хотите инвестировать, купить дом, накопить на пенсию или достичь другой финансовой цели, библиотека The Balance, насчитывающая более 9000 единиц контента, за 20 лет работы ответит на ваши вопросы и предоставит простые личные финансовые советы.

The Balance является частью семейства сайтов The Balance, в том числе The Balance Careers и The Balance Small Business, посвященных личным финансам, карьере и малому бизнесу.The Balance с более чем 24 миллионами посетителей в месяц входит в десятку крупнейших финансовых объектов по оценке comScore, ведущей компании, занимающейся измерением интернет-ресурсов. Более 50 наших опытных писателей обладают обширной квалификацией и опытом в своих темах, включая MBA, PhD, CFP, другие ученые степени и профессиональные сертификаты.

Редакционные правила

В The Balance мы очень гордимся качеством нашего контента. Наши авторы создают оригинальный, точный, увлекательный контент, свободный от этических проблем или конфликтов.Если вы когда-нибудь встретите статью, которую, по вашему мнению, необходимо улучшить, напишите нам по электронной почте [email protected].

Нет индивидуальной консультации по инвестициям

Balance не предоставляет индивидуальных или индивидуальных юридических, налоговых, бухгалтерских или инвестиционных услуг. Поскольку ситуация каждого человека уникальна, перед принятием финансовых решений следует проконсультироваться с квалифицированным специалистом.

Рекомендации по продукции

Наши обзоры продуктов являются независимыми и основаны на исследованиях и тестировании продуктов — если вы переходите по ссылкам в нашем контенте, мы можем получать комиссионные от ваших покупок, но мы никогда не получаем никакой компенсации или вознаграждения за содержание наших рекомендаций.Узнайте больше о нашем процессе проверки здесь.

Разнообразие и инклюзивность

The Balance стремится ответить на ваши денежные вопросы. Но мы знаем, что многие из наших ответов не включают решения для читателей, недостаточно охваченных финансовой индустрией и сообществом финансовых издателей. Перед нашими чернокожими, представителями коренных народов и другими цветными читателями стоят более сложные задачи, и мы должны решать эти проблемы в нашем контенте, иначе мы не выполним нашу основную миссию.

Наше обещание улучшить разнообразие и инклюзивность описывает действия, которые мы предпримем для выполнения наших обязательств перед всеми нашими читателями.

Редакционная группа

Кристин ДиГанги

Старший редакторский директор

Кристин ДиГанги посвятила большую часть своей карьеры финансовому образованию, много писала о системе потребительского кредитования. В начале 2019 года она присоединилась к The Balance в качестве редакционного директора, где курирует контент-стратегию и операции. Ранее ДиГанги работал управляющим редактором ипотечного контента в LendingTree, редактором и писателем Credit.com, координатором по коммуникациям Общества профессиональных журналистов и редактором The New York Times.Она имеет более чем десятилетний опыт работы в сфере служебной журналистики в качестве писателя, редактора и активного защитника этики и точности в публикациях.

Читать далееЯсмин Гахремани

Заместитель редакционного директора, финансовые продукты и услуги

Ясмин Гахремани — заместитель редакционного директора в The Balance, где она курирует образовательный контент о потребительских финансовых продуктах, от кредитных карт до страхования жизни. Она присоединилась к команде в апреле 2019 года, имея семилетний опыт обучения потребителей вопросам личных финансов.Ранее она была управляющим редактором CreditCards.com и Wise Bread, а также редактором по контрактам в LendingTree.

Гахремани также сделал обширную международную карьеру, освещая бизнес, технологии и среду для вещательных и печатных изданий, включая CNN, CNBC и журнал Asiaweek. Имеет степень магистра международных отношений Колумбийского университета.

Читать далееХелен Рейс

Старший редактор новостей

Хелен присоединилась к The Balance в июне 2019 года и стала старшим редактором новостей в мае 2020 года, чтобы возглавить расширение освещения новостей на веб-сайте.Она имеет более чем 17-летний опыт работы в журналистике, в основном в сфере деловых и финансовых новостей. Она работала в компаниях American Banker и Bloomberg News, освещая банковское дело и страхование, а также выполняла функции отчетности и редактирования со все возрастающей ответственностью. Она увлечена тем, чтобы сделать сложные темы доступными для непрофессионала, и настаивает на точности и прозрачности.

Читать далееХиларей Войтович

Старший редактор

Хиларей Войтович — старший редактор The Balance.За более чем 10 лет работы в цифровом медиа-пространстве она полюбила все, что касается личных финансов, от сбережений и вложения денег до льгот по кредитным картам и ставок по ипотечным кредитам. Хилари начала свою карьеру в TripAdvisor и с тех пор занимала штатные и внештатные должности в различных медиа-компаниях, включая realtor.com, Bankrate и SmartAsset. Хилари имеет степень магистра журналистики Университета Миссури и степень бакалавра журналистики и профессионального письма Колледжа Нью-Джерси (TCNJ).Она также работает адъюнкт-профессором в TCNJ, преподает стратегии работы с социальными сетями студентов-журналистов.

Читать далееМриналини Кришна

Старший редактор по инвестициям

Мриналини — старший редактор по инвестициям в The Balance, с более чем 10-летним опытом работы в финансовой журналистике на двух континентах и в различных СМИ. Она увлечена созданием понятного и удобного финансового контента. Ранее она работала с такими организациями, как Financial Times, Investopedia, Forbes и CNBC TV18.Мриналини имеет степень магистра в области деловой и экономической отчетности Нью-Йоркского университета и степень бакалавра с отличием по экономике Делиского университета, Индия.

Читать далееKiran Aditham

Старший редактор

Более 15 лет Киран работал редактором, писателем и репортером в публикациях, охватывающих такие области, как реклама, технологии, бизнес и новые медиа.

Теперь в The Balance Киран стремится поделиться своим опытом и знаниями, чтобы укрепить репутацию бренда как наиболее информативного, доступного и надежного ресурса в области личных финансов.В процессе он надеется помочь соискателям работы, владельцам малого бизнеса и другим людям на их пути к обучению и успеху.

Читать далееЛарс Петерсон присоединился к The Balance в 2019 году. Основные направления деятельности Ларса — кредитные карты, банковское дело и другие финансовые продукты и услуги, с целью помочь потребителям максимально использовать эти предложения, избегая ловушек и ловушек. Имея более чем 10-летний опыт работы в качестве писателя и редактора в области личных финансов и малого бизнеса, Ларс писал и редактировал, в частности, для Wise Bread, US News и Amex OPENForum.За более чем 20 лет работы в качестве редактора и писателя он работал в области книгоиздания, маркетинга, написания технических статей и путешествий.

Ларс получил степень бакалавра искусств и магистра изящных искусств на английском языке в Калифорнийском государственном университете в Лонг-Бич.

Читать далееСиенна Коссман

Регистратор кредитных карт