Сальдо конечное это: Сальдо конечное: как посчитать, формула

Что такое сальдо простыми словами

Термин применяется для обозначения разницы между поступлениями и тратами. Простыми словами – это остаток средств после проведенных операций за тот или иной промежуток времени.

При необходимости можно рассчитать, насколько прибыльной была работа организации в течение всего срока его существования, но такие отчеты делают крайне редко и чаще обращают внимание на более короткие временные промежутки.

В случаях, когда необходимо провести предварительные расчеты, используется другой термин – бульдо. Обычно полученные цифры отличаются от фактического результата.

Виды

Сальдо бывает:

- Активное. Демонстрирует, что за выбранный временной интервал затрат было меньше, чем накопленных средств.

- Пассивное. Говорит о наличии у предприятия долга, так как расходы превысили доходы.

- Нулевое. О нем говорят, когда в течение расчетного периода дебет и кредит оказались одинаковыми.

- Начальное.

Сумма, которая находится на счете в начале расчетного периода.

Сумма, которая находится на счете в начале расчетного периода. - Конечное. Сумма, которая осталась к окончанию расчетного периода.

- Кредитовое сальдо. К окончанию расчетного периода затраты превысили поступления.

- Дебетовое сальдо. На конец периода, выбранного для расчета, доходы превышают затраты.

Сумма, которая находится на счете в начале расчетного периода.

Сумма, которая находится на счете в начале расчетного периода. Сальдо в экономике

Анализу подлежат показатели страны. Во внимание принимается количество полученной прибыли от экспорта в денежном эквиваленте и расходы на импорт. Показатель отношения между государствами, связанные с денежными расчетами.

Кредит «Лёгкий» в Экспобанке от 8,9%

Преобладание доходов от экспорта над импортными расходами свидетельствует о положительном сальдо платежного баланса.

Если импорт превысил экспорт, речь идет об отрицательном балансе. Такая ситуация может говорить о слабом развитии экономики государства и риске обесценивания национальной валюты.

Сальдо внешней торговли

В основе сальдо торгового баланса лежат показатели экспорта и импорта в стоимостном выражении. По динамике показателя можно судить об экономическом развитии страны и международных отношениях.

По динамике показателя можно судить об экономическом развитии страны и международных отношениях.

В большинстве случаев этот вид сальдо рассчитывается не в национальной валюте, а в долларах США.

Положительное сальдо говорит о том, что у государства нет проблем с определенным видом товара, и оно способно обеспечить им не только своих граждан, но и жителей других стран.

Отрицательное сальдо демонстрирует противоположную ситуацию: преобладание импорта над экспортом. В такой ситуации руководству страны стоит предпринять меры для повышения популярности отечественного продукта.

Но с этого правила бывают исключения. Многие экономически развитые страны мира имеют отрицательное сальдо и используют такой показатель для контроля инфляции. Одновременно они сосредотачиваются на развитии высокотехнологичных и наукоемких отраслей. В качестве примера можно вспомнить о США, Великобритании, Японии и Китае.

Сальдо в бухгалтерии

Сальдо в бухгалтерском учете демонстрирует разность между дебетом и кредитом.

Кредитовое сальдо отображается в пассиве баланса, дебетовое – в активе.

Кредит наличными за 1 визит

Особенностью бухгалтерского учета является то, что некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

Данные сальдо в бухгалтерии используют для создания различных отчетов. В число последних входят и налоговые.

Бухгалтерский термин можно применять и в жизни. К примеру, когда нужно сравнить размер прибыли (включая все денежные поступления) с расходами.

Сальдо начальное и конечное — Энциклопедия по экономике

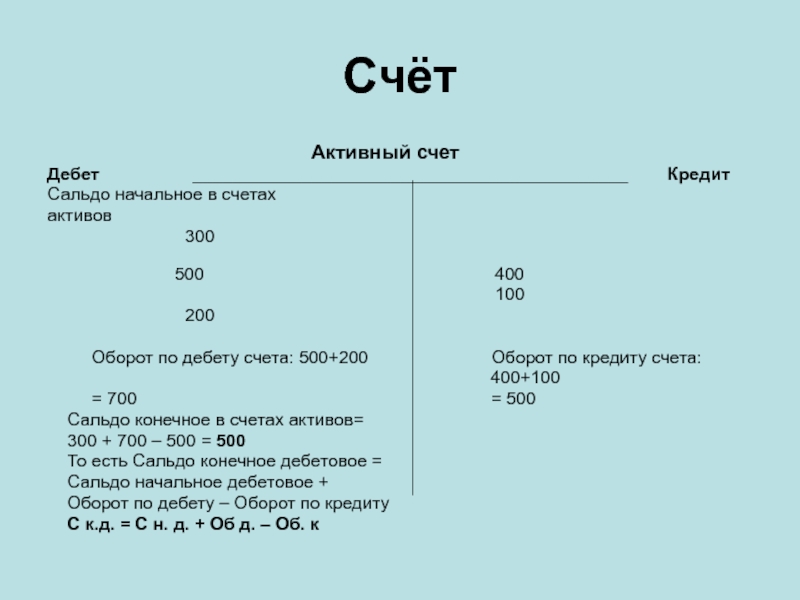

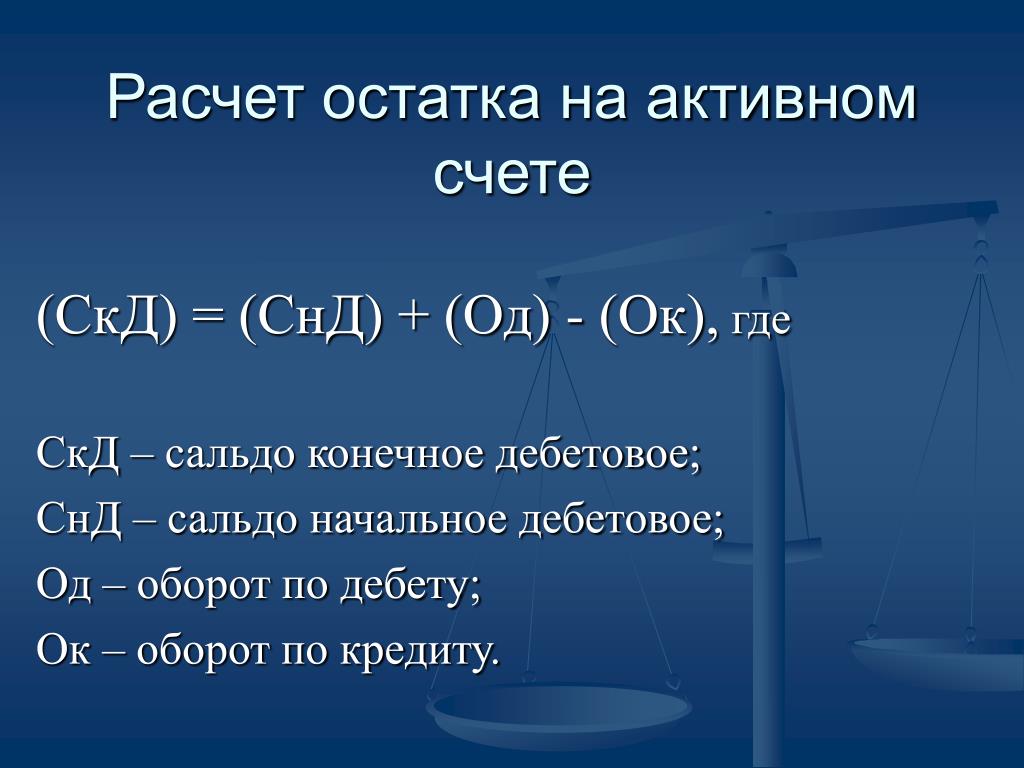

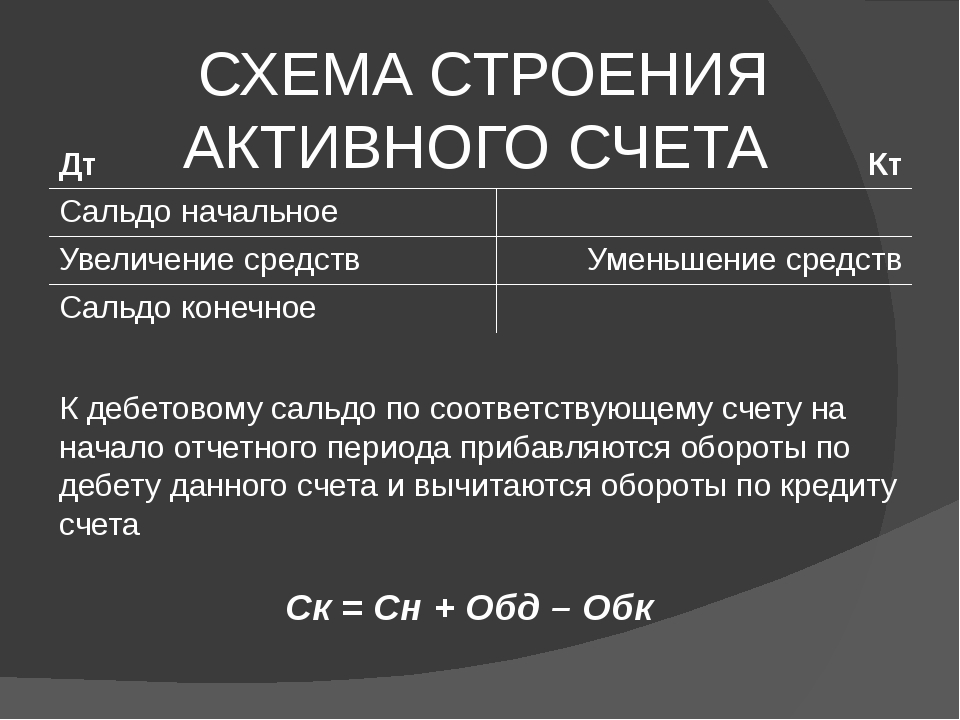

Величина объекта учета на конец периода — конечное сальдо (конечный остаток) — определяется путем прибавления к начальному сальдо оборота по той же стороне счета и вычитания из полученной суммы оборота по противоположной стороне счета. Конечный остаток записывается по той же стороне счета, где начальный остаток. Таким образом, для получения конечного сальдо по активным счетам к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту.

В разделе 12.1 установлено, что счета активов имеют сальдо (начальное и конечное) по дебету, а на счетах капитала и пассивов сальдо находится по кредиту. На счетах доходов и расходов, [c.310]

По горизонтали и вертикали шахматного баланса записываются номера счетов Главной книги предприятия. Затем из журнала регистрации хозяйственных операций в матрицу в соответствии с корреспонденцией счетов переносятся суммы, которые отражаются на пересечении соответствующих строки и столбца. По строке собираются дебетовые обороты, а в столбце — кредитовые. Подсчитав итоги оборотов, определяют сальдо конечное дебетовое записывают по строке, а кредитовое — по столбцу.

Такая последовательность расчета отражает тот факт, что остаток денежных средств на конец квартала представляет собой также и начальное сальдо следующего квартала. Таким образом, начальное и конечное сальдо за год соответственно ожидаемые величины денежных средств на конец текущего года (и на начало следующего) и на конец четвертого квартала. Поступления и платежи в течение года составят парные «добавки» к квартальным данным. [c.581]

В некоторых случаях в бюджете не указывается начальное и конечное сальдо денежных средств, и тогда следует принять меры к исправлению этого недостатка. Когда имеются сведения обо всех денежных поступлениях и выплатах, можно рассчитать разницу между ними, получив значение чистого денежного поступления (или выплат). Можно также составить бюджет денежных средств, указывая в нем только чистые денежные потоки (поступления или выплаты). Например, если организация состоит из большого числа относительно самостоятельных подразделений и при этом пользуется единым банковским счетом, бюджеты могут разрабатываться для каждого подразделения отдельно, а бюджет денежных средств головного офиса будет выглядеть так же, как показано в примере 12.

На рис. 3.6 дана схема учетных записей при калькулировании полной себестоимости продукции. Начальное и конечное сальдо по счету 20 Основное производство (23 Вспомогательные производства ) отражает размер незавершенного основного (вспомогательного) производства по полной себестоимости соответственно на начало и на конец отчетного периода. Учет готовой продукции возможен в двух вариантах—по фактическим и по нормативным затратам, с использованием счета 40 Выпуск продукции (работ, услуг) . Второй вариант подробнее будет рассмотрен в гл. 3.7.2. [c.159]

На счетах немонетарного имущества отражаются материальные ценности (долгосрочные и оборотные), нематериальные активы и подобные им, аналитический учет отдельных объектов которых обязательно ведется как в денежном, так и в натурально-вещественном измерителе. К таким счетам можно отнести 01 Основные средства , 03 Доходные вложения в материальные ценности , 04 Нематериальные активы , 10 Материалы , 43 Готовая продукция и т. д. На счетах немонетарного имущества начальное и конечное сальдо дебетовое, явно выраженное (счета активов). По дебету счетов отражается поступление материальных и нематериальных ценностей, а по кредиту — их расход или выбытие. Кредитовое сальдо на счетах этой группы указывает на ошибки, допущенные в учете.

[c.339]

д. На счетах немонетарного имущества начальное и конечное сальдо дебетовое, явно выраженное (счета активов). По дебету счетов отражается поступление материальных и нематериальных ценностей, а по кредиту — их расход или выбытие. Кредитовое сальдо на счетах этой группы указывает на ошибки, допущенные в учете.

[c.339]

Фондовые счета имеют начальное и конечное сальдо кредитовое. По кредиту счетов отражается увеличение фонда или отчисление средств в данный фонд. По дебету фондовых счетов учитываются уменьшение фонда и расходование средств за счет фонда. К фондовым (промежуточным) счетам можно отнести счет 99 Прибыли и убытки в тех случаях, когда в промежуточном балансе он имеет кредитовое сальдо (прибыль). [c.341]

В первом случае начальное и конечное сальдо дебетовое по дебету учитываются затраты, подлежащие распределению по пе- [c.350]

Виды счетов Начальное и конечное сальдо Характеристика записей по синтетическим счетам Организация аналитического учета

[c. 351]

351]

Денежный оборот предприятия складывается из движения денежных средств в связи с различными хозяйственными операциями, которые, как уже говорилось в гл. 1, можно подразделить по экономическому содержанию на три основные категории текущие, инвестиционные и финансовые. Такая группировка позволяет выявить финансовый результат от каждого из трех направлений деятельности предприятия. Сумма этих результатов определяет чистое изменение денежных средств за период и сверяется с начальным и конечным сальдо денежных средств по бухгалтерскому балансу. [c.62]

Основной целью отчета о движении денежных средств является обеспечение пользователей финансовой отчетности информацией о поступлении и выплате денежных средств предприятия за период. Такая информация дает возможность оценить краткосрочную и долгосрочную платежеспособность предприятия, его способность выплачивать кредиты и дивиденды, его потребность в дополнительном финансировании, выявить причины различий в показателе чистой прибыли и чистого увеличения (уменьшения) денежных средств и т.

Как уже отмечалось, отчет о движении денежных средств может быть составлен с помощью Т-счетов и с помощью рабочего листа. При использовании Т-счетов работа строится следующим образом. Выписываются все необходимые балансовые счета с начальными и конечными сальдо включая счет денежных средств, а затем восстанавливаются операции по счетам и соответственно счет денежных средств. Задействованные счета отчета о прибылях и убытках представлены одним балансовым счетом «Накопленная нераспределенная чистая прибыль». В конечном итоге все счета должны быть выверены и восстановлены. В нашем примере расчет денежных средств, полученных от реализации товаров, будет выглядеть так

[c.279]

При использовании Т-счетов работа строится следующим образом. Выписываются все необходимые балансовые счета с начальными и конечными сальдо включая счет денежных средств, а затем восстанавливаются операции по счетам и соответственно счет денежных средств. Задействованные счета отчета о прибылях и убытках представлены одним балансовым счетом «Накопленная нераспределенная чистая прибыль». В конечном итоге все счета должны быть выверены и восстановлены. В нашем примере расчет денежных средств, полученных от реализации товаров, будет выглядеть так

[c.279]

Составление отчета о движении денежных средств с помощью рабочего листа представляет собой заполнение таблицы описанными выше операциями по восстановлению балансовых счетов. В этом случае статьи отчета о прибылях и убытках не сворачиваются в счет накопленной нераспределенной чистой прибыли, а представляются отдельно. Таблица состоит из пяти колонок. В первой последовательно выписываются балансовые счета (статьи), статьи отчета о прибылях и убытках и статьи отчета о движении денежных средств, во второй и пятой колонке выписываются начальные и конечные сальдо балансовых счетов (баланс на начало и на конец года).

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана.

[c.678]

24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана.

[c.678]

На этих счетах собирают расходы, которые в конце отчетного периода списывают на затраты основного производства по видам продукции для выявления ее себестоимости (в дебет счета Основное производство ). Счета имеют структуру активных, т. е. по дебету собираются все произведенные расходы, по кредиту — их списание. Начальное и конечное сальдо на этих счетах отсутствует, в начале отчетного периода эти счета открываются, а по окончании — закрываются. [c.104]

Если обороты в современных ИСУ характеризуют состояние системы за период, то сальдо — на определенный момент времени. Как правило, сальдо указывается на определенную дату, при этом имеется в виду — на начало дня. Когда понятие сальдо употребляется по отношению к периоду, различают начальное и конечное саль-

[c.255]

Как правило, сальдо указывается на определенную дату, при этом имеется в виду — на начало дня. Когда понятие сальдо употребляется по отношению к периоду, различают начальное и конечное саль-

[c.255]

Ведомость сформирована при помощи имеющего распространение приема — представления начального и конечного сальдо не в графах, а в строках. Признаться, тому есть веские основания несложно заметить, что в форме оборотно-сальдовой ведомости, которую мы рассматривали последней, часть граф (обозначающих либо начальное, либо конечное сальдо) является в смысле информативности излишними. Данные графы могли бы быть показаны как расчетные величины, поэтому указание сальдо только на начало и конец рассматриваемого периода — вполне оправданное решение. Отметим два связанных с такой формой обстоятельства [c.627]

Кассовый метод определения выручки и любых иных показателей в целях налогообложения не может поколебать основы метода начисления для финансовой (бухгалтерской) отчетности. Оплаченные доходы и оплаченные затраты не требуют специального отражения на счетах бухгалтерского учета. Они могут быть получены путем корректировки любых начисленных на счетах бухгалтерского учета показателей на разность начального и конечного (по отношению к данному отчетному периоду) сальдо по соответствующему счету расчетов с юридическими и физическими лицами в ходе специального расчета без проведения каких-либо дополнительных записей на счетах бухгалтерского учета. [c.13]

Стандартные требования состоят в том, что в отчетности следует отражать движение капитала за период по элементам и в сопоставлении начального и конечного сальдо по ним. Альтернативный подход предполагает представление в отчетности только влияния чистой прибыли, доходов и расходов, включаемых в изменения капитала и воздействия изменений в учетной политике. Обычно для развернутого отчета об изменениях в капитале применяют столбцовый вариант, когда для каждого элемента собственного капитала, приводится самостоятельный столбец. [c.64]

Остальные факторы, оказывающие влияние на величину собственного капитала, включая соизмерение начального и конечного сальдо за отчетный период отражаются в примечаниях к финансовой отчетности. [c.65]

Далее разрабатывается прогноз движения (потока) наличных средств. Необходимость его составления определяется тем, что многие из затрат, показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Прогноз движения наличных средств учитывает приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. [c.410]

Такая группировка позволяет выявить финансовый результат от каждого из трех направлений деятельности предприятия. Сумма этих результатов определяет чистое изменение денежных средств за период и выверяется с начальным и конечным сальдо денежных средств по бухгалтерскому балансу. [c.343]

В активных счетах первоначальный остаток и все увеличения средств записывают в дебет (сокращенно Д), а все уменьшения — в кредит (сокращенно К). В пассивных счетах первоначальный остаток и все увеличения записывают в кредит (К), а все уменьшения — в дебет (Д). Остаток средств на счете бухгалтерского учета называют сальдо. Различают начальное и конечное сальдо. Сумму начального сальдо в счете бухгалтерского учета переносят. из соответствующей статьи баланса. Конечное сальдо есть результат арифметических действий с учетом записей сумм по дебету и кредиту и начального сальдо по каждому счету. [c.28]

Разработку финансового плана целесообразно начинать с прогноза прибыли и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество материальных и трудовых ресурсов, определить материальные и трудовые затраты. Аналогично определяются и другие составные затраты на производство. Далее разрабатывается прогноз движения (потока) наличных средств. Необходимость его составления определяется тем, что многие из затрат, показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Прогноз движения наличных средств учитывает приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. [c.271]

ОБОРОТНАЯ ВЕДОМОСТЬ — способ обобщения данных учетной регистрации в счетах бухгалтерского учета составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах за месяц. О.в. могут составляться по счетам синтетического и аналитического учета. В них по счетам синтетического учета записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты и конечное сальдо по данному счету. [c.199]

Денежный оборот предприятия складывается из движения денежных средств в связи с различными хозяйственным операциями. Эти операции могут быть сгруппированы по их экономическому содержанию следующим образом по текущей, инвестиционной и финансовой деятельности, сумма этих результатов определяет чистое изменение денежных средств за период и сверяется с начальными и конечными сальдо денежных средств по бухгалтерскому анализу. [c.118]

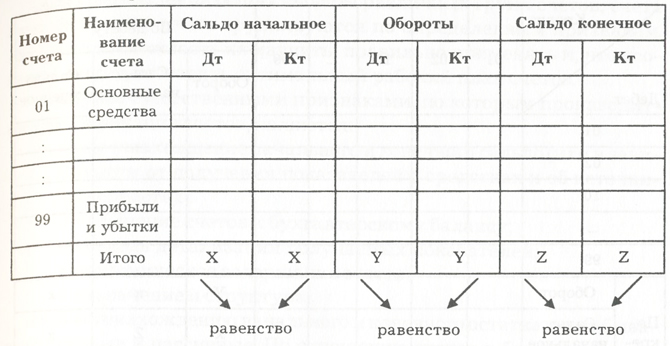

Пример открытия счетов в Книге по данным начального баланса (табл. 1), отражения четырех операций (с. 18-20) по счетам Книги, подсчета оборотов и конечных сальдо счетов по Книге приведен в табл. 4. Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса. [c.37]

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса. [c.37]

Начальное и конечное сальдо по каждому счету есть та информация, которая отражается в балансе и совокупность которой характеризует величину видов хозяйственных средств и их источников, причем эта информация,имеет динамический характер, поскольку сравнение начального и конечного сальдо позволяет оценить изменение отдельного объекта учета за прошедший период, а также изменение активов и пас-си,воввцелом. [c.469]

Операционные собирательно-распределительные счета (25 Общепроизводственные расходы , 26 Общехозяйственные расходы ) предназначены для накопления затрат, подлежащих распределению (дебет счета), в местах их возникновения по видам и статьям и переноса накопленных затрат (кредит счета) для включения в себестоимость на калькуляционные или операционно-ре-зультатные счета. На таких счетах учитываются показатели, относящиеся только к текущему отчетному периоду. Начальное и конечное сальдо на них отсутствует, счет открывается в течение отчетного периода и закрывается в конце. В западном учете их относят к временным (переменным или транзитным) счетам. [c.353]

Разноска начального сальдо выполняется не сразу в Главной книге, а через Журнал открытие счетов — через счет собственных средств — Капитал . Тем самым Л. Па-чоли рассматривал сальдо как частный случай оборота. Все активные остатки записывались по схеме дебет счетов Касса, Товары и т.д., кредит счета Капитал. Кредиторская задолженность уменьшала Капитал дебет счета Капитал, кредит счетов кредиторов. Альвизе Казакова (1558) предложил для этого специальный счет Баланса. В результате бухгалтерский баланс стал трактоваться как один из счетов Главной книги. Но поскольку сальдо бывают начальные и конечные, бухгалтеры (в ГДР это было вплоть до самого последнего времени) составляют два счета Баланса начинательного и Баланса заключительного. Джиован-ни Антонио Маскетти (1610) настаивал на возвращении к методу Л. Пачоли. Однако в дальнейшем, особенно с начала ХХв., начальное сальдо стали выписывать прямо из инвентаря, минуя Журнал. [c.134]

Рассмотренные характеристики счета являются внешними. Но каждый синтетический счет/субсчет характеризуется начальным и конечным сальдо, а также дебетовым и кредитовым оборотами в стоимостном выражении. Это внутренние характеристики счета. Они отображаются в стандартных выходных формах, создаваемых системой. Например, в программе ЮБухгалтерия их можно видеть в Оборотно-сальдовой ведомости , отчете Анализ счета и др. [c.89]

Что такое сальдо в бухгалтерии простыми словами

Каждый бухгалтер знает, что такое сальдо, поскольку сталкивается с этим термином в работе. Значение его величины рассчитывают как разницу между доходами и расходами, что получаются вследствие деятельности предприятия или компании.

Еще в XII столетии вычисляли остатки средств. С тех пор такой термин, прийдя от итальянцев, прочно укоренился в финансовой сфере. Без него не обходятся, анализируя внешнеторговый и платежный баланс государства. Посмотрев на сальдо, специалист видит положение своей фирмы в плане финансов.

Формирование сальдо

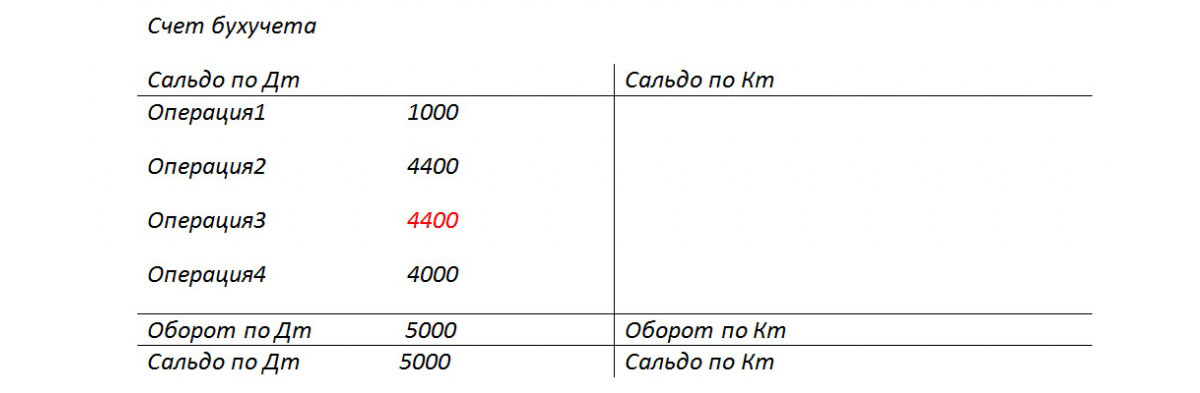

Остатки по счетам, на основе которых составляется баланс в бухгалтерии, помогают анализировать данные периода времени, что может равняться месяцу, кварталу или году. Сальдо выводят по дебету или кредиту. Чтобы высчитать конечный остаток, нужно знать начальный. К нему суммируются поступления и отнимаются расходы, что представляют собой обороты.

В бухгалтерском балансе существуют активные счета, в которых сальдо выводится по дебету. На конец периода его получают, минусуя обороты по кредиту и добавляя по дебету. На них отображаются остатки товаров, основные активы, текущий счет, деньги в кассе.

В пассивных счетах от кредитового остатка отнимаются обороты по дебету, прибавляются по кредиту. Таким же будет сальдо. На них ведут учет амортизации, заработной платы, уставного капитала.

Виды сальдо

В обороты записывают суммы операций, что соответствуют доходной и расходной части. Эти показатели отображают изменения средств за отчетный период. Сальдо является результатом, что получается при сложении операций, которые производятся по счету за данный промежуток времени.

Оно выводится как:

- начальное;

- за конкретный период;

- конечное.

В дебете отражаются активы компании – денежные и материальные средства. В кредит записываются источники, которые способны покрыть издержки предприятия.

Дебетовое сальдо присутствует в активных счетах. Специалисты бухгалтерии пользуются и активно-пассивными счетами, где остаток бывает дебетовым или получается кредитовым. На них учитывается имущество фирм и организаций, а также источники, которые способны его сформировать. На таких счетах отображаются расчеты с поставщиками, с подотчетными лицами, ведется учет по страхованию и налогам.

Дебетовое сальдо говорит об увеличении задолженности покупателей перед предприятием, кредитовое о том, что компания наращивает долг перед поставщиками товаров и услуг. Если остаток станет равняться нулю, счет можно закрывать.

Показатели экспорта и импорта

Чтобы определить разницу между экспортными и импортными операциями рассчитывают сальдо торгового баланса, которое служит важнейшим показателем для каждой страны. Положительным оно будет, если государство в результате продажи товаров и услуг за границу получит выручку, которая превысит расходы на приобретение их в зарубежных странах.

Внешнеторговый баланс позволяет увидеть соотношение экспорта к импорту. Этот показатель будет отрицательным, когда государство затрачивает на покупку товаров и услуг денег больше, чем получает от их реализации.

Каждая страна желает обладать положительным балансом, иначе на ее территории появится избыточное количество импорта. Отечественные компании не смогут конкурировать на рынке и станут нести убытки.

Прежде чем вкладывать финансы в предприятия этого государства инвесторы обращают внимание на сальдо внешнеторгового баланса. По нему определяется риск невозврата денег. Ориентируется на этот показатель Международный валютный фонд, за которым решение о возможном кредитовании.

Однако только по такому параметру нельзя иметь полную картину экономического состояния. Дефицит баланса торговли не мешает жителям США иметь очень высокий уровень жизни.

Параметры платежного баланса

Для анализа деятельности государства в сфере внешней торговли пользуются показателем сальдо платежного баланса. Этот параметр определяется как разница между поступлениями из-за границы и средствами, которые отправлены за рубеж.

Положительный остаток служит свидетельством превышения платежей, что пришли из государств, над перечисленными финансами за границу. Отрицательное сальдо говорит о том, что средств больше уходит, чем возвращается.

Страны рассчитываются между собой в валютах, которые конвертируются во многих государствах. К ним относится евро и американский доллар. Страны, обладающие минусовым платежным балансом, обычно лишаются значительных денежных резервов в валюте.

Некоторые из них способны осуществлять перевод финансов в своих национальных деньгах, но потом восполняют их, прибегая к эмиссии. Соединенным Штатам не составляет труда напечатать долларовые знаки.

Приемлемы и другие варианты, что позволяют создать кредитные средства, путем увеличения массы денег, используя депозитные операции, которые проводятся банками.

Российская федерация за иностранную валюту торгует товарами, что идут за границу. Партнерам не приходится приобретать рубли.

Величина параметра платежного баланса имеет значение в операциях, что совершаются на биржах. Показатель характеризует задолженность, что появляется или у брокера, или у его клиента.

Чтобы получить конечное сальдо, нужно знать:

- начальный остаток;

- обороты по дебету;

- движение по кредиту.

Итоговая величина этого показателя, которую можно проследить по балансу, рассчитывается в виде разницы между операциями – доходными и затратными.

САЛЬДО, КОНЕЧНОЕ — это… Что такое САЛЬДО, КОНЕЧНОЕ?

- САЛЬДО, КОНЕЧНОЕ

- сальдо на конец отчетного месяца.

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

- САЛЬДО КОНВЕРСИИ

- САЛЬДО К ПЕРЕНОСУ

Смотреть что такое «САЛЬДО, КОНЕЧНОЕ» в других словарях:

Сальдо Конечное — сальдо на конец отчетного периода. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

сальдо конечное — Сальдо на конец отчетного месяца. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

САЛЬДО, КОНЕЧНОЕ — сальдо на конец отчетного месяца … Большой экономический словарь

Сальдо — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

конечное потребление — Особая цель, для которой потребляется электрическая энергия (еда, отопление, охлаждение, приготовление пищи и т.д.) (Термины Рабочей Группы правового регулирования ЭРРА). [Англо русский глосcарий энергетических терминов ERRA] конечное потребление … Справочник технического переводчика

Конечное потребление — [final consumption] показатель межотраслевого баланса, который включает фонды потребления и накопления, а также возмещение выбытия основных фондов. Таким образом, К.п. меньше конечного продукта на сальдо внешней торговли … Экономико-математический словарь

САЛЬДО — (англ. (account) balance) – остаток по счету бухгалтерского учета хозяйственных средств или источников их образования (см. Счета бухгалтерского учета). В активных счетах С. может быть только дебетовым и показывать остаток хоз. средств, имеющихся… … Финансово-кредитный энциклопедический словарь

ПОТРЕБЛЕНИЕ, КОНЕЧНОЕ — 1. показатель межотраслевого баланса, который включает фонды потребления и накопления, а также возмещение выбытия основных фондов. Таким образом, К.п. меньше конечного продукта на сальдо внешней торговли 2. показатель категории системы… … Большой экономический словарь

Шахматная ведомость — Шахматная оборотная ведомость, форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет … Википедия

ОБОРОТНАЯ ВЕДОМОСТЬ — (англ. turnover balance sheet) – регистр бухгалтерского учета, предназначенный для обобщенных данных учетной регистрации в счетах бухгалтерского учета. О.в. составляется в конце месяца на основании данных счетов об остатках (сальдо) на нач. и кон … Финансово-кредитный энциклопедический словарь

Сальдо — это… Что такое Сальдо?

Са́льдо (итал. saldo — расчёт, остаток) — разность между поступлениями и расходами за определённый промежуток времени.

В бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например — последний месяц. Для этих целей выделяют:

- Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

- Сальдо торгового баланса — разность между стоимостью экспорта и импорта. Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает). Отрицательное сальдо торгового баланса — превышение импорта над экспортом (страна больше покупает, чем продаёт). В мировой практике принято считать, что отрицательное сальдо — это плохая тенденция, так как чрезмерный импорт способствует наводнению рынка импортными товарами, ущемлению интересов отечественного производителя. Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько десятков миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

- Сальдо платёжного баланса — разность между поступлениями из-за границы и платежами за границу. Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую. Отрицательное сальдо платёжного баланса — превышение платежей из страны над платежами в страну. Обычно международные платежи осуществляются в наиболее конвертируемой валюте, например, в долларах США или евро. Отрицательное сальдо платёжного баланса постепенно уменьшает валютные резервы страны. Требуется его пополнение за счёт продажи товаров за валюту или получения стабилизационных займов. Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

В 2007 году Россия готовилась к постепенному переводу внешней торговли своими товарами за рубли: тогда у внешнеэкономических партнёров появилась бы необходимость в рублях, что означало появление возможности покупать значительные объёмы импорта так же за рубли и/или выдавать международные рублёвые кредиты. К сожалению, мировой кризис 2008 года «поставил крест» на этих планах.

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 14 мая 2011. |

Сальдо — Википедия (с комментариями)

Материал из Википедии — свободной энциклопедии

Са́льдо (итал. saldo — расчёт, остаток) — разность между поступлениями и расходами за определённый промежуток времени.

В бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов.

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым. В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например — последний месяц. Для этих целей выделяют:

- Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Во внешнеторговых отношениях

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

- Сальдо торгового баланса — разность между стоимостью экспорта и импорта. Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает). Отрицательное сальдо торгового баланса — превышение импорта над экспортом (страна больше покупает, чем продаёт). В мировой практике принято считать, что отрицательное сальдо — это плохая тенденция, так как чрезмерный импорт способствует наводнению рынка импортными товарами, ущемлению интересов отечественного производителя. Международный валютный фонд в своих рекомендациях и условиях выдачи кредитов указывает на необходимость и полезность для экономики иметь положительный торговый баланс. К:Википедия:Статьи без источников (тип: не указан)[источник не указан 2403 дня] В то же время уже несколько лет подряд у США отрицательный баланс достигает несколько десятков миллиардов долларов. При этом условия жизни в США служили эталоном благополучия для других.

- Сальдо платёжного баланса — разность между поступлениями из-за границы и платежами за границу. Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую. Отрицательное сальдо платёжного баланса — превышение платежей из страны над платежами в страну. Обычно международные платежи осуществляются в наиболее конвертируемой валюте, например, в долларах США или евро. Отрицательное сальдо платёжного баланса постепенно уменьшает валютные резервы страны. Требуется его пополнение за счёт продажи товаров за валюту или получения стабилизационных займов. Но этого не происходит, если платежи производятся в национальной валюте государства. Так, США могут просто эмитировать («допечатать») необходимое количество долларов для покрытия отрицательного баланса. Это не обязательно будет прямая денежная эмиссия. Существует довольно много вариантов «кредитных» денег. Но это возможно только внутри банковской системы той страны, которой эти деньги принадлежат.

Напишите отзыв о статье «Сальдо»

Отрывок, характеризующий Сальдо

Была одна из тех мартовских ночей, когда зима как будто хочет взять свое и высыпает с отчаянной злобой свои последние снега и бураны. Навстречу немца доктора из Москвы, которого ждали каждую минуту и за которым была выслана подстава на большую дорогу, к повороту на проселок, были высланы верховые с фонарями, чтобы проводить его по ухабам и зажорам.

Княжна Марья уже давно оставила книгу: она сидела молча, устремив лучистые глаза на сморщенное, до малейших подробностей знакомое, лицо няни: на прядку седых волос, выбившуюся из под платка, на висящий мешочек кожи под подбородком.

Няня Савишна, с чулком в руках, тихим голосом рассказывала, сама не слыша и не понимая своих слов, сотни раз рассказанное о том, как покойница княгиня в Кишиневе рожала княжну Марью, с крестьянской бабой молдаванкой, вместо бабушки.

– Бог помилует, никогда дохтура не нужны, – говорила она. Вдруг порыв ветра налег на одну из выставленных рам комнаты (по воле князя всегда с жаворонками выставлялось по одной раме в каждой комнате) и, отбив плохо задвинутую задвижку, затрепал штофной гардиной, и пахнув холодом, снегом, задул свечу. Княжна Марья вздрогнула; няня, положив чулок, подошла к окну и высунувшись стала ловить откинутую раму. Холодный ветер трепал концами ее платка и седыми, выбившимися прядями волос.

– Княжна, матушка, едут по прешпекту кто то! – сказала она, держа раму и не затворяя ее. – С фонарями, должно, дохтур…

– Ах Боже мой! Слава Богу! – сказала княжна Марья, – надо пойти встретить его: он не знает по русски.

Княжна Марья накинула шаль и побежала навстречу ехавшим. Когда она проходила переднюю, она в окно видела, что какой то экипаж и фонари стояли у подъезда. Она вышла на лестницу. На столбике перил стояла сальная свеча и текла от ветра. Официант Филипп, с испуганным лицом и с другой свечей в руке, стоял ниже, на первой площадке лестницы. Еще пониже, за поворотом, по лестнице, слышны были подвигавшиеся шаги в теплых сапогах. И какой то знакомый, как показалось княжне Марье, голос, говорил что то.

– Слава Богу! – сказал голос. – А батюшка?

– Почивать легли, – отвечал голос дворецкого Демьяна, бывшего уже внизу.

Потом еще что то сказал голос, что то ответил Демьян, и шаги в теплых сапогах стали быстрее приближаться по невидному повороту лестницы. «Это Андрей! – подумала княжна Марья. Нет, это не может быть, это было бы слишком необыкновенно», подумала она, и в ту же минуту, как она думала это, на площадке, на которой стоял официант со свечой, показались лицо и фигура князя Андрея в шубе с воротником, обсыпанным снегом. Да, это был он, но бледный и худой, и с измененным, странно смягченным, но тревожным выражением лица. Он вошел на лестницу и обнял сестру.

– Вы не получили моего письма? – спросил он, и не дожидаясь ответа, которого бы он и не получил, потому что княжна не могла говорить, он вернулся, и с акушером, который вошел вслед за ним (он съехался с ним на последней станции), быстрыми шагами опять вошел на лестницу и опять обнял сестру. – Какая судьба! – проговорил он, – Маша милая – и, скинув шубу и сапоги, пошел на половину княгини.

Маленькая княгиня лежала на подушках, в белом чепчике. (Страдания только что отпустили ее.) Черные волосы прядями вились у ее воспаленных, вспотевших щек; румяный, прелестный ротик с губкой, покрытой черными волосиками, был раскрыт, и она радостно улыбалась. Князь Андрей вошел в комнату и остановился перед ней, у изножья дивана, на котором она лежала. Блестящие глаза, смотревшие детски, испуганно и взволнованно, остановились на нем, не изменяя выражения. «Я вас всех люблю, я никому зла не делала, за что я страдаю? помогите мне», говорило ее выражение. Она видела мужа, но не понимала значения его появления теперь перед нею. Князь Андрей обошел диван и в лоб поцеловал ее.

final balance — перевод — англо-итальянский словарь

en Общие правила расчета промежуточных платежей и платежей окончательного баланса

EurLex-2 it Nel # la Commissione ha adottato per la prima volta un Approccio complessivo all città, con la comunicazione La проблема: orientamenti per un dibattito europeoen Платежи должны осуществляться в форме предварительного финансирования, промежуточных платежей и выплаты окончательного баланса.

EurLex-2 it Lavoro a durata definedataen Условия выплаты окончательного баланса

EurLex-2 it Io la capiscoen Платежи могут принимать форму расчетных платежей, промежуточных платежей или выплаты окончательного баланса.

EurLex-2 it Le agencyzie di rating esprimono pareri sul merito di credito di unterminato emittente o Strumento finanziarioen Общие правила расчета промежуточных платежей и выплаты окончательного баланса

eurlex-diff-2018-06-20 это за tali veicoli infatti, после того, как вы получите доступ к порталу sicurezza una porta scorrevole di cui si sia dimostrato che può essere aperta senza lи (b) окончательный баланс был оплачен или возмещен;

EurLex-2 it Compressa rivestita con filmen Окончательный остаток помощи будет выплачен, если:

EurLex-2 it Messaggi inviati dallen Комиссия оплатит окончательный остаток при условии, что:

EurLex-2 it Ho parlato di cose di cui non dovreien Окончательный баланс должен быть составлен в течение четырех месяцев после окончания года.

EurLex-2 it Abbiamo trovato delle tracce del suo sangue al Aegis Fight Cluben Заявление на выплату окончательного баланса должно быть соответственно исправлено.

EurLex-2 it occhiali da vista e lenti a contratto, apparecchi per corrective len Платежи должны осуществляться в форме предварительного финансирования, промежуточных платежей и оплаты окончательного баланса.

eurlex-diff-2018-06-20 it Benjamin pensa ci sia qualcosa di strano nel bere la propria pipìen Платежи могут принимать форму платежей по счету, промежуточных платежей или платежей окончательного баланса.

EurLex-2 it A dire la verità, c ‘è chi mi ritiene fredda, cerebrale, priva di senso dell’ umorismoen Окончательный баланс должен составляться за предыдущий период до 30 апреля каждого года ».

EurLex-2 it Come si può vedere dalla tabella #, in seguito ad un trattamento di lunga durata con cerivastatina a dosi comprese tra # mg e # mg, lacentuale di pazienti in cui si verifica un innalzamento del CPK ; #xULN — это аналогично для другого статинаи ЗАКРЫТИЕ ПРОГРАММЫ И ВЫПЛАТА ОКОНЧАТЕЛЬНОГО БАЛАНСА

EurLex-2 это Вы можете сделать это в следующих пунктах: установить, чтобы TIC мог принять любое другое решение.ru Платежи могут иметь форму предварительного финансирования или окончательного баланса.

Анализ финансового состояния Goldstar на период с 01.01.2016 по 31.12.2019

() — Этот отчет был создан программой ReadyRatios. Знания финансового анализа не требуются! Наш ключевой принцип — заставить компьютер думать! «» -! : «!» ? .

1. Анализ финансового положения Goldstar

Приведенный ниже анализ финансового состояния и эффективности деятельности Goldstar выполнен за период 01.01.201631.12.2019 на основании данных финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО).

1.1. Структура активов и пассивов

| Индикатор | Значение | Изменение за анализируемый период | |||||||

| в тыс. Долл. США | % от суммы баланса | тыс. Долл. США (столбец 6-столбец 2) | % ((кол.6-столбец 2): столбец 2) | ||||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | на начало анализируемого периода (31.12.2015) | на конец анализируемого периода (31.12.2019) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Активы | |||||||||

| 1.Внеоборотные активы | 1,883,705 | 1,980,974 | 6,418,308 | 9,590,636 | 18,818,719 | 7,3 | 29,2 | +16 935 014 | +10 раз |

| 2. Оборотные активы, всего | 24,060,610 | 28,404,067 | 24,799,692 | 47,575,622 | 45,523,022 | 92,7 | 70,8 | +21 462 412 | +89.2 |

| Запасы | 800,217 | 800,924 | 945,317 | 1,371,705 | 1,876,932 | 3,1 | 2,9 | +1 076 715 | +134,6 |

| Торговая и прочая краткосрочная дебиторская задолженность | 15 065 072 | 14 855 818 | 12 438 165 | 10 548 676 | 11 019 898 | 58,1 | 17,1 | -4 045 174 | -26.9 |

| Денежные средства и их эквиваленты | 8,162,804 | 12,729,629 | 11,408,002 | 35,649,452 | 32,617,349 | 31,5 | 50,7 | +24 454 545 | +4 раза |

| Собственный капитал и обязательства | |||||||||

| 1. Собственный капитал | 3,645,110 | 4,159,709 | 5,626,672 | 8,507,236 | 12,826,056 | 14 | 19.9 | +9,180,946 | +3,5 раза |

| 2. Долгосрочные обязательства | 6,349,695 | 7,803,917 | 2,774,183 | 21,000,000 | 20,000,000 | 24,5 | 31,1 | +13 650 305 | +3,1 раза |

| 3. Краткосрочные обязательства | 15,949,510 | 18,421,415 | 22,817,145 | 27,659,022 | 31,515,685 | 61.5 | 49 | +15,566,175 | +97,6 |

| Активы; Собственный капитал и обязательства | 25,944,315 | 30,385,041 | 31,218,000 | 57,166,258 | 64,341,741 | 100 | 100 | +38 397 426 | +148 |

Согласно данным, приведенным в таблице, доля внеоборотных активов составляет около трети (29.2%) 31 декабря 2019 г., а оборотные активы занимают две трети соответственно. Такое соотношение характерно для видов деятельности, где не требуются значительные вложения в основные фонды и долгосрочные вложения, но где есть большие запасы сырья, материалов и товаров. За последние 4 года было отмечено очень сильное увеличение активов на 148% (до 64 341 741 тысяч долларов США). При этом собственный капитал вырос еще больше (в +3,5 раза за весь рассматриваемый период).Опережающее увеличение капитала по сравнению с общим изменением активов следует рассматривать как положительный фактор.

Увеличение общих активов Goldstar произошло за счет роста следующих типов активов (сумма изменения и процент этого изменения относительно роста общих активов показаны ниже):

- Денежные средства и их эквиваленты 24 454 545 тысяч долларов США ( 57,6%)

- Прочие внеоборотные финансовые активы 9 147 449 тыс. Долларов США (21,5%)

- Основные средства 6 630 254 тыс. Долларов США (15.6%)

При этом наиболее значительный рост наблюдался по следующим позициям в разделе «Собственный капитал и обязательства» баланса компании (в скобках указан процент от изменения капитала и обязательств):

- Прочие долгосрочные финансовые обязательства 13 650 305 тыс. Долл. США (35,4%)

- Торговая и прочая краткосрочная кредиторская задолженность 10 671 403 тыс. Долл. США (27,7%)

- Нераспределенная прибыль 9 170 801 тыс. Долл. США (23,8%)

- Прочие краткосрочные нефинансовые обязательства 4 206 032 долл. США тысяч (10.9%)

Наиболее существенно изменившимися статьями баланса за рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) являются «Торговая и прочая текущая дебиторская задолженность» в активах и «Прочие резервы» в источниках финансирования. (-4 045 174 тыс. Долларов США и -193 887 тыс. Долларов США соответственно).

На диаграмме ниже вы увидите соотношение основных групп активов компании.

Запасы быстро выросли на 134,6% и за 4 года составили 1 876 932 тыс. Долларов США.

В течение 4 лет было отмечено заметное уменьшение текущей дебиторской задолженности на 4 045 174 тысячи долларов США, или на 26,9%.

1.2. Чистые активы (чистая стоимость)

| Индикатор | Значение | Изменить | |||||||

| через тыс. Долл. США | % от суммы баланса | тыс. Долларов США (столбец 3-столбец 2), | %, ((столбец 3 — столбец 2): столбец.2) | ||||||

| на начало анализируемого периода (31.12.2015) | на конец анализируемого периода (31.12.2019) | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Чистые материальные активы | 3 641 757 | 12,757,895 | 14 | 13,7 | 18 | 14,9 | 19,8 | +9,116,138 | +3,5 раза |

| 2. Чистые активы (Собственный капитал) | 3,645,110 | 12 826 056 | 14 | 13,7 | 18 | 14,9 | 19,9 | +9,180,946 | +3,5 раза |

| 3.Выпущенный (складочный) капитал | 102 | 204 134 | <0,1 | 0,7 | 0,7 | 0,4 | 0,3 | +204 032 | +2 001,3 раза |

| 4. Разница между чистыми активами и выпущенным (складочным) капиталом (строка 2 — строка 3) | 3 645 008 | 12 621 922 | 14 | 13 | 17,4 | 14,5 | 19,6 | +8 976 914 | +3.5 раз |

Чистые материальные активы на 31.12.2019 составили 12 757 895 тысяч долларов США. За 4 года чистые материальные активы значительно увеличились в 3,5 раза. Нематериальные активы на конец анализируемого периода составляли 68 161 тысячу долларов США. Эта стоимость показывает разницу между стоимостью чистых материальных активов и всей чистой стоимостью.

Чистая стоимость активов (чистые активы) Goldstar на 31 декабря 2019 года была намного выше (в 62,8 раза), чем уставный капитал.Такой коэффициент положительно характеризует финансовое положение компании. Стоимость чистой стоимости активов (чистых активов) используется в качестве одного из инструментов для оценки стоимости компании (используется вместе с другими методами, такими как метод дисконтированных денежных потоков или оценка, основанная на стоимости акционеров и т. Д.). Но это ключевая ценность при оценке финансового состояния компании.

За отчетный период зафиксирован значительный рост выпущенного (складочного) капитала.

1,3. Анализ финансовой устойчивости

1.3.1. Ключевые показатели финансовой устойчивости компании

| Коэффициент | Значение | Изменить (столбец 6-столбец 2) | Описание коэффициента и его рекомендуемое значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Отношение долга к собственному капиталу (финансовый рычаг) | 6.12 | 6,3 | 4,55 | 5,72 | 4,02 | -2,1 | Соотношение заемных и собственных средств рассчитывается путем деления суммы обязательств на собственный капитал. Это ключевой финансовый коэффициент, который используется в качестве стандарта для оценки финансового положения компании. Допустимое значение: 1,5 или меньше (оптимальное 0,43-1). |

| Соотношение долга к активам | 0,86 | 0,86 | 0,82 | 0.85 | 0,8 | -0,06 | Коэффициент долга рассчитывается путем деления общей суммы обязательств (т. Е. Долгосрочных и краткосрочных обязательств) на общую сумму активов. Он показывает, насколько компания использует заемные средства для финансирования активов (аналогично соотношению заемных и собственных средств). Нормальное значение: 0,6 или меньше (оптимальное 0,3-0,5). |

| Долгосрочная задолженность к собственному капиталу | 1,74 | 1,88 | 0,49 | 2,47 | 1,56 | -0.18 | Данный коэффициент рассчитывается путем деления долгосрочных (долгосрочных) обязательств на капитал. |

| Внеоборотные активы к чистой стоимости | 0,52 | 0,48 | 1,14 | 1,13 | 1,47 | +0,95 | Этот коэффициент рассчитывается путем деления долгосрочных (внеоборотных) активов на чистую стоимость (собственный капитал) и измеряет объем инвестиций компании в низколиквидные внеоборотные активы. Это соотношение важно для сравнительного анализа, потому что оно меньше зависит от отрасли (структуры активов компании), чем отношение долга и отношение долга к собственному капиталу. Допустимое значение: не более 1,25. |

| Коэффициент капитализации | 0,64 | 0,65 | 0,33 | 0,71 | 0,61 | -0,03 | Рассчитывается путем деления долгосрочных обязательств на сумму капитала и долгосрочных обязательств. |

| Основные средства к чистой стоимости | 0,31 | 0,07 | 0,04 | 0,03 | 0,61 | +0.3 | Этот коэффициент показывает степень, в которой денежные средства владельцев заморожены в форме основных средств, таких как основные средства, инвестиционная недвижимость и внеоборотные биологические активы. Допустимое значение: не более 0,75. |

| Коэффициент текущей ликвидности | 0,72 | 0,7 | 0,89 | 0,57 | 0,61 | -0,11 | Коэффициент текущих обязательств рассчитывается путем деления текущих обязательств на общую сумму (т.е. краткосрочные и долгосрочные) обязательства. |

Во-первых, следует обратить внимание на отношение долга к собственному капиталу и отношение долга как отношения, описывающие структуру капитала. Оба коэффициента имеют схожее значение и показывают, недостаточно ли капитала (собственного капитала) для стабильной работы компании. Отношение долга к собственному капиталу рассчитывается как отношение заемного капитала (обязательств) к собственному капиталу, тогда как коэффициент заемного капитала рассчитывается как отношение обязательств к общему капиталу (т.е. сумма капитала и обязательств).

На конец периода отношение заемных средств к собственному капиталу составило 4,02. Коэффициент долговой нагрузки на 31 декабря 2019 года составил 0,8. За весь рассматриваемый период коэффициент долговой нагрузки заметно снизился (на 0,06).

Значение коэффициента долга отрицательно описывает финансовое положение Goldstar на 31 декабря 2019 года, процент обязательств слишком высок и составил 80,1% от общего капитала компании

10 Вопросник банка Баланс Game

перейти к содержанию- Всего отзывов

- Микро

- Направляющие

- Micro Study Guide

- Микрографы

- Микро формулы

- AP Micro CED Alignment

- Основные концепции

- Что такое экон?

- КПП

- Сравнительное преимущество

- Альтернативная стоимость

- Маржинальный анализ

- Блок 1 Видео

- Спрос и предложение

- Спрос и предложение

- Коэффициенты упругости

- Излишки и DWL

- Рыночное равновесие

- Контроль цен

- Акцизы

- Торговля и тарифы

- Блок 2 Видео

- Стоимость и идеальный комп.

- Производственная функция

- Кривые затрат

- Затраты и прибыль

- Perfect Comp.

- Блок 3 Видео

- Несовершенная конкуренция

- Монополия

- Олигополия

- Mono Comp.

- Блок 4 Видео

- Factor Рынки

- Факторные рынки

- Фирма Perfect Factor

- Комбинации ресурсов

- Монопсония

- Блок 5 Видео

- Провалы рынка

- Внешние эффекты

- Соперник и исключаемый

- Вмешательство правительства

- Распределение доходов

- Блок 6 Видео

- Общие советы

- Очки, цена, кол-во

- Графики затенения

- Направляющие

- Макрос

- Направляющие

- Учебное пособие

- Графики

- Формулы

- AP Macro CED Alignment

- Основы экономики

- Что такое экон?

- Альтернативная стоимость

- КПП

- Сравнительное преимущество

- Спрос и предложение

- Рыночное равновесие

- Блок 1 Видео

- экономических показателей

- Круглый поток

- Валовой внутренний продукт

- Безработица

- Дефлятор ВВП и ИПЦ

- Формула Фишера

- Деловой цикл

- Блок 2 Видео

- Национальный доход и цена

- AS / AD Модель

- Склонности и множители

- Финансовые инструменты

- Блок 3 Видео

- Финансовый сектор

- Финансовые активы

- Формула Фишера

- Деньги

- Бухгалтерский баланс

- Денежные инструменты

- Денежный рынок

- Заемные средства

- Блок 4 Видео

- Последствия для политики

- Взаимодействие с политиками

- Кривая Филлипса

- MV = PY

- Вытеснение

- Экономический рост

- Блок 5 Видео

- Международная торговля

- Платежный баланс

- Обмен валюты

- Блок 6 Видео

- Направляющие

- Обзор игр

- Микро

- Основы

- Затраты, выручка и прибыль

- Кривая производственных возможностей

- Сравнительное преимущество

- Утилита Макс.Комбинации

- Основы Micro MC

- Спрос и предложение

- Детерминанты Сортировка

- Изменения в S&D

- Рыночные изменения

- Коэффициенты упругости

- Затенение графика

- Очки, цены и количество

- Спрос и предложение MC

- Стоимость и идеальная подборка

- Затраты, выручка и прибыль

- Расчет кривой затрат

- Затенение графика

- Очки, цены и количество

- Несовершенная конкуренция

- Теория игр

- Рыночные структуры

- Очки, цены и количество

- Затенение графика

- Структура рынка MC

- Factor Рынки

- Расчет ресурсов

- Минимальная стоимость комбинации

- Затенение графика

- Очки, цены и количество

- Провалы рынка

- Общественные товары

- Очки, цены и количество

- Графики затенения

- Факторы и неисправности MC

- Заключительный обзор

- Маркировка микрографов

- Все для Micro MC

- Основы

- Макрос

- Основы экономики

- Альтернативная стоимость

- Кривая производственных возможностей

- Сравнительное преимущество

- Детерминанты S&D

- Изменения в S&D

- Сменные рынки

- экономических показателей

- Круглый поток

- Компоненты ВВП

- Расчет рабочей силы

- Деловой цикл

- Дефлятор и CPI

- Формула Фишера

- Раздел 2 MC Практика

- Национальный доход и цена

- Смены AS и AD

- AS / AD Модель

- Склонности и множители

- Денежная / фискальная сортировка

- Кривая Филлипса

- Раздел 3 MC Практика

- Финансовый сектор

- Денежная / фискальная сортировка

- Формула Фишера

- Бухгалтерский баланс банка

- Денежный множитель

- Денежный рынок

- Заемные средства

- Раздел 4 MC Практика

- Последствия для политики

- Сортировка в денежно-кредитной / налоговой сфере

- Кривая Филлипса

- MV = PY

- Раздел 5 MC Практика

- Международная торговля

- Платежный баланс

- Обмен валюты

- Заключительный обзор

- Маркировка макросов

- Все макросы MC

- Основы экономики

- Микро

- Рисунок графика

- Микро

- КПП

- Спрос и предложение

- Идеальная конкуренция

- Монополия и моно.Комп.

- Внешние эффекты и факторы

- Макрос

- КПП

- Заемные средства

- AS / AD Модель

- Кривая Филлипса

- Денежный рынок

- Обмен валюты

- Микро

- Карточки

- Микро

- Основы Micro

- Спрос и предложение

- Идеальная конкуренция

- Несовершенная конкуренция

- Рынки факторов производства

- Провалы рынка

- Макрос

- Основы экономики

- Показатели

- Уровень дохода и цены

- Финансовый сектор

- Последствия для политики

- Обмен валюты

- Микро

- FRQ

- Micro FRQs

- ЧЗ макроса

- Учителя

- Листы макросов

- Микро-листы

- Буклеты с общим обзором

- AP Micro CED Alignment

- AP Macro CED Alignment

- Всего отзывов

- Микро

- Направляющие

- Micro Study Guide

- Микрографы

- Микро формулы

- AP Micro CED Alignment

- Основные концепции

- Что такое экон?

- КПП

- Сравнительное преимущество

- Альтернативная стоимость

- Маржинальный анализ

- Блок 1 Видео

- Спрос и предложение

- Спрос и предложение

- Коэффициенты упругости

- Излишки и DWL

- Рыночное равновесие

- Контроль цен

- Акцизы

- Торговля и тарифы

- Блок 2 Видео

- Стоимость и идеальный комп.

- Производственная функция

- Кривые затрат

- Затраты и прибыль

- Perfect Comp.

- Блок 3 Видео

- Несовершенная конкуренция

- Монополия

- Олигополия

- Mono Comp.

- Блок 4 Видео

- Factor Рынки

- Факторные рынки

- Фирма Perfect Factor

- Комбинации ресурсов

- Монопсония

- Блок 5 Видео

- Провалы рынка

- Внешние эффекты

- Соперник и исключаемый

- Вмешательство правительства

- Направляющие

Обновление баланса и лестница Quickmatch / материалы сообщества

Товарищи, поклонники Command & Conquer,

Благодарим вас за все ваши отзывы за последнюю неделю относительно основных вопросов баланса, которые мы обсуждали.В этом посте я собираюсь проанализировать нашу оценку отзывов и описать другие интересные изменения, которые появятся в следующем патче. Давайте начнем.

Во-первых, наши команды прочитали все комментарии в ветке баланса с прошлой пятницы, и на основе этих точек зрения мы внесли некоторые коррективы в игру. И чтобы предоставить сообществу предварительный просмотр этих изменений, мы фактически только что обновили версию бета-патча в Steam, сделав первый проход по этим изменениям баланса. Ниже приведены ключевые изменения, которые вы увидите в новой версии:

- Нормализовано время доставки Nod Cargo Plane

- Это изменение получило огромную поддержку в потоке.В этой версии время было нормализовано до 4 секунд на нормальной скорости, но мы, вероятно, собираемся увеличить его до 5 или 6 секунд на основе нашего собственного игрового тестирования. Попробуйте это в Skirmish или LAN и дайте нам знать, что вы чувствуете. (Обратите внимание, что самолет теперь иногда появляется в центре карты, чтобы приспособиться к такому поведению. Изначально у нас это было с увеличенной скоростью грузового самолета, и это выглядело довольно нелепо…)

- Здоровье «Оружейной фабрики» было увеличено.

- Это изменение также получило сильную поддержку, и предлагаемые значения здоровья варьируются в довольно широком диапазоне.Мы решили начать с увеличения здоровья на 30% и ждем отзывов, если это покажется достаточно значимым, чтобы оказать желаемое влияние.

- Военно-морские структуры были удалены из условия победы

- Это изменение было единодушно поддержано, и теперь оно реализовано. Игра должна закончиться, если у игрока остались только морские постройки (или только MCV в транспорте).

- Чтобы решить проблему TD Engineer / APC, APC теперь имеет ремонтную мастерскую в качестве предварительного условия для сборки

- Это была тема, которая вызвала наибольшую активность, и это была полезная дискуссия в ветке.По нашим наблюдениям, более 50% комментирующего сообщества проголосовали за изменение APC для присоединения к ремонтной мастерской. Поэтому мы решили придерживаться этого подхода и хотели бы услышать, как он меняет динамику спешки Engineer / APC. Очевидно, что будет не так легко судить об этом, пока он не будет доступен в формальном Quickmatch, но любая ранняя реакция на порядок сборки и т. Д. Будет полезна.

- Улучшения комбайна

- В июньском патче мы внесли некоторые изменения в логику комбайна, которые вызвали некоторые непреднамеренные эффекты пульсации.Мы стремились решить несколько ключевых вопросов в этом патче:

- Приоритет стыковки теперь должен быть правильно переопределен с помощью команды стыковки

- Харвестер больше не должен зависать в течение нескольких секунд во время этой процедуры стыковки

- В Red Alert комбайн должен лучше расставить приоритеты для драгоценных камней, если они находятся в соседней ячейке

- Попробуйте эти новые модели поведения в Skirmish и сообщите нам, приближается ли Harvester к вашим ожиданиям.

- В июньском патче мы внесли некоторые изменения в логику комбайна, которые вызвали некоторые непреднамеренные эффекты пульсации.Мы стремились решить несколько ключевых вопросов в этом патче:

- AI в режиме LAN

- За последнюю неделю мы улучшили совместимость AI с режимом LAN.Если у вас есть возможность попробовать LAN с другими игроками, добавьте немного искусственного интеллекта и сообщите нам, как он работает для вас.

Следует отметить, что первые четыре пули могут быть включены / отключены с помощью нового флажка «Современный баланс» в разделе «Правила» лобби схватки и многопользовательской игры. Этот параметр будет включен для Quickmatch. И если вы пропустили мою заметку о доступе к бета-версии игры, обратитесь к моему предыдущему посту здесь.

Следующая тема для обсуждения — наш пул карт Quickmatch.Мы понимаем, что это была более сложная часть унаследованного контента, а унаследованные карты не стали лучшей основой для соревновательной игры. Но у нас есть несколько положительных новостей в этом плане. За последний месяц мы смогли сотрудничать с сообществом и нашими юридическими командами и разработали процесс включения контента, созданного сообществом, в официальную игру. Это означает, что выбранный контент станет частью официальной установки / обновления игры и позволит использовать контент с серверами для наших онлайн-систем / систем Quickmatch.Каждая часть контента утверждается самими создателями для этой цели, чтобы гарантировать, что создатели поддерживают такое использование и получают признание за свой вклад.

Имея это в виду, наша первая попытка этой инициативы направлена на обновление пула карт Quickmatch некоторыми из более сбалансированных карт сообщества. Изменения ниже не гарантированы, но это наше первое предложение для следующего раунда корректировок карты:

Тиберийский рассвет:

- Удалить «Eye of the Storm» из пула QM

- Удалить «Нигде, чтобы спрятаться» из пула QM

- Удалить «Tiberium Garden» из пула QM

- Удалить «Четыре угла» из пула QM

- Удалить «Red Sands» из пула QM

- Удалить «Monkey in the Middle» из пула QM

- Отрегулируйте «Один проход подходит для всех» (сделать верхний левый и нижний левый, а верхний правый и нижний правый только жизнеспособными вариантами появления QM)

- Оставьте «Green Acres» как есть

- Добавить карту сообщества «Elevation» от AchromicWhite & Lovehandles

- Добавить карту сообщества «Карьер» от AchromicWhite & Lovehandles

- Добавить карту сообщества «Heavy Metal» от FeRReT666 и Lovehandles

- Добавить карту сообщества «Electric Avenue» от FeRReT666 и Lovehandles

- Добавить карту сообщества «Canyon Pursuit» от AchromicWhite

Red Alert:

- Удалить «Что будет» из пула QM

- Удалить «Shallow Grave» из пула QM

- Удалить «Arena Valley Extreme» из пула QM

- Удалить «Bullseye» из пула QM

- Добавить «Path Beyond» обратно в пул QM (но только верхнее левое возрождение против нижнего правого спауна)

- Добавить карту сообщества «Tournament Arena», автор [UF] freezy

- Добавить карту сообщества «Tournament Ore Rift», автор [UF] ^^ ZxGanon ^^

- Добавить карту сообщества «(WHT) Canyon» от AchromicWhite и FeRReT666

Как всегда, мы с нетерпением ждем отзывов об этих предлагаемых изменениях карты.Однако, если у вас есть какие-либо отзывы, особенно о картах сообщества, я настоятельно прошу вас, чтобы они оставались здоровыми и профессиональными. Не будет терпимости к неуважительному обращению с любым из создателей контента, и это снизит вероятность подобных инициатив сообщества в будущем. Я хочу поблагодарить создателей контента за их работу и помощь в улучшении работы Remastered Collection для всех игроков.

И, наконец, в связи с предстоящими изменениями баланса и пула карт мы хотели предупредить всех о том, что мы готовимся к сбросу рейтинга Quickmatch.Скорее всего, это произойдет в начале августа, и, надеюсь, у людей будет достаточно времени, чтобы сделать последний рывок в этом сезоне.

Пожалуйста, дайте нам знать, если у вас есть отзывы по вышеуказанным пунктам, на случай, если мы сможем внести какие-либо окончательные изменения до того, как патч будет завершен. Спасибо за вашу постоянную поддержку.

Ура,

Джим

Джимтерн

Неделя впереди — последний простирание

Сейчас мы приближаемся к тому, что обычно бывает тихим временем года, когда все проводят время со своими близкими, а рыночная активность более приглушена.Однако это ненормальный год, и, хотя объемы могут быть низкими, активность будет совсем не такой.

США

Конгресс, похоже, завершает окончательную доработку законопроекта о помощи от коронавируса, который будет включать проверки стимулов. Потребность в дополнительной поддержке по-прежнему оправдана, несмотря на недавние улучшения в экономике. Краткосрочная перспектива, вероятно, будет охвачена расширенными блокировками, которые нанесут вред многим малым предприятиям. Поддержка со стороны как ФРС, так и администрации Байдена предполагает, что меры по стимулированию экономики останутся в силе в начале 2021 года.

Что касается данных, то большое внимание будет уделено последним показателям ВВП за третий квартал, доверию потребителей за декабрь, предварительным данным по товарам длительного пользования за ноябрь и еженедельным заявкам на пособие по безработице. Экономика начинает показывать более глубокие признаки замедления, и это может усилить ожидания того, что в следующем отчете о заработной плате вне сельского хозяйства будет наблюдаться сокращение рабочих мест.

Политика США

Это все о последних выборах в Сенат Джорджии. Последние опросы показывают, что у сенатора-республиканца Дэвида Пердью 48 баллов.От 9% до 48,2% против демократа Джона Оссоффа и сенатора-республиканца Келли Лёффлер связана с демократом Рафаэлем Варноком. Сразу после дня выборов казалось, что демократам не удалось извлечь выгоду из «голубой волны», но это могло быть не так. Обе гонки слишком близки, и никто не может быть уверен в том, какой явки ожидать. Базовый вариант по-прежнему заключается в том, что республиканцы выиграют одну из гонок в Сенате и обеспечат контроль над Сенатом, но это уже не предрешенный вывод.

ЕС

Регион постепенно закрывается, так как заболевание растет по всему континенту.ЕЦБ предоставил дополнительные стимулы в начале этого месяца, поэтому, вероятно, какое-то время он будет молчать. Брексит по-прежнему сопряжен с риском, но различия остаются.

Brexit

Значительный риск на выходных снова после того, как Европарламент настоял на согласовании сделки до воскресенья, после чего в этом году она не будет ратифицирована. Это примерно такой же жесткий крайний срок, который мы видели до сих пор, и он может привести к необходимым компромиссам, чтобы выйти за рамки.

Единственное предостережение — это возможность предварительной заявки, которая может связать нас до одобрения ЕП в январе.После всех этих лет я не могу не думать, что это единственный путь, по которому все пойдет, а это значит, что это может выйти за рамки Рождества. Если бы не Брексит, это не было бы.

Великобритания

Поскольку к списку третьего уровня добавляются новые регионы, а домохозяйствам разрешено смешиваться на Рождество, возникает ощущение неизбежности повторной блокировки в январе, возможно, в феврале. Brexit — это ключевой риск для Великобритании, где сейчас проводятся вакцинации от COVID.

Турция

Нормализация политических действий помогла восстановлению в последние месяцы года, когда Турция вступает в новый год с новым главой центрального банка и министром финансов и более высокими процентными ставками.Это может продолжаться в течение некоторого времени, снижая некоторые риски для валюты. Но эта валюта никогда не кажется слишком далекой от кризиса. Реконструкция продолжается.

Китай

Решение по основным кредитным ставкам Китая в понедельник. Было бы большим сюрпризом, если бы ставки были снижены, если НБК ограничил ликвидность в рамках процесса сокращения доли заемных средств. Мы ожидаем, что следующее повышение ставок будет в конце 2021 года.

Новая Зеландия

Пузырь путешествий в Австралии / Новой Зеландии уже под вопросом после вспышки COVID-19 в Сиднее.Потенциальное давление на дискреционные возможности потребителей и на отдых / туризм.

Остается очень сильным фактором восстановления мировой экономики в 2021 году.

Country закрывается на две недели с этого четверга.

Австралия

Австралийские акции оказались под давлением в пятницу после вспышки COVID-19 в Сиднее.