Роль семейного бюджета в жизни семьи: «Какова роль семейного бюджета ?» – Яндекс.Кью

Совместное распределение семейного бюджета практикует 74% россиян

В крепкой семье, где царит взаимоуважение и любовь, семейный бюджет должен распределяться совместно, а супруги обязаны согласовывать траты друг с другом, – считают 80% россиян. При этом три четверти состоящих в браке россиян реализуют свои убеждения на практике.

По мнению подавляющего большинства участников опроса, проведённого Исследовательским центром портала SuperJob.ru, у супругов должны быть равные права в отношении семейных финансов, а вот делить заработанное на «твоё» и «моё» в семье неуместно. «Семья – это единое целое. И то, что происходит в ней, касается всех её членов. Так же и с деньгами: капитал общий и распоряжаться им могут все члены семьи»; «Считаю, что так правильно, если люди по-настоящему любят друг друга и доверяют друг другу», – комментируют сторонники совместного распределения семейного бюджета (80%).

Стоит отметить, что за равноправие в денежном вопросе женщины выступают заметно чаще мужчин (85% против 76%).

Среди представителей сильного пола больше и тех, кто хотел бы иметь «общую кассу», но при этом тратить деньги по своему усмотрению (5% против 2% среди дам). Кроме того, мужчины чаще женщин (6% против 5%) высказывались за вариант, когда у каждого свои деньги. Но при этом участники опроса не исключают ситуации, когда супруги платят друг за друга или делают своим «вторым половинам» подарки. В случае крупных приобретений сторонники раздельного ведения бюджета считают правильным садиться за стол переговоров и обсуждать, «кто сколько внесёт».

Другие способы планирования бюджета предложили 3% опрошенных. Наиболее часто они упоминали вариант, при котором «есть общий бюджет, в который каждый по предварительной договорённости вносит свою сумму, а остальные деньги у каждого свои, и каждый имеет право тратить их по своему усмотрению».

3% респондентов затруднились с ответом. По их словам, «всё зависит от уровня дохода и отношений в семье», поэтому «каждой семье нужно определить свой способ».

Совместное распределение семейного бюджета, признанное россиянами наиболее правильным, занимает первое место и на практике: 74% респондентов, состоящих в официальном браке, отметили, что именно этот вариант принят в их семьях. «Семья – это в том числе и совместное ведение домашнего хозяйства, и далеко не последнюю роль в нём играет семейный бюджет»; «Так исторически сложилось в нашей семье, и я считаю, что это правильно, так как это способствует равноправию», – уверены они.

В семьях 8% россиян, принявших участие в опросе, практикуется раздельное ведение бюджета, то есть у каждого из супругов свои деньги. Такой подход устраивает респондентов тем, что «никто ни от кого не зависит», при этом крупные покупки совершаются в складчину или по очереди, когда каждый приобретает что-то на свои средства.

Вариант, при котором бюджет общий, но каждый из супругов тратит деньги по своему усмотрению, избрали для своей семьи 7% респондентов.

4% участников опроса указали, что в их семьях финансами распоряжается жена. Мужчины в основном объясняли данную ситуацию тем, что им заниматься планированием расходов некогда, но есть и те, кто полностью полагается на своих жён, искренне считая их более грамотными в этом вопросе.

Главы семейств берут на себя всю ответственность за распределение денежных средств несколько реже – в 3% случаев.

Другие способы распределения семейного бюджета приняты в 2% российских семей: «Общие расходы делим поровну, а остальные заработанные средства тратятся по усмотрению заработавшего, в том числе на подарки друг другу»; «Часть денег общая (тратится совместно), и часть – у каждого своя».

Место проведения опроса: Россия, все округа

Время проведения: 26 февраля 2009 года

Исследуемая совокупность: экономически активные жители России старше 18 лет

Размер выборки: 1800 респондентов

Вопрос:

«Какой способ распределения семейного бюджета Вы считаете наиболее правильным?»

Ответы респондентов распределились следующим образом:

| Вариант ответа | Все | Пол | Возраст, лет | |||||

| муж | жен | до 19 | 20-29 | 30-39 | 40-49 | 50 и старше | ||

| Деньги общие, и каждый имеет право тратить их по своему усмотрению | 5% | 5% | 2% | 6% | 4% | 2% | 2% | 3% |

| Деньги общие, бюджетом семьи супруги распоряжаются совместно, согласуя траты друг с другом | 80% | 76% | 85% | 75% | 79% | 81% | 84% | 76% |

| Деньги общие, бюджетом семьи единолично распоряжается муж | 2% | 4% | 0% | 2% | 2% | 2% | 1% | 6% |

| Деньги общие, бюджетом семьи единолично распоряжается жена | 2% | 2% | 3% | 2% | 3% | 4% | 1% | 1% |

| У каждого свои деньги | 5% | 6% | 5% | 6% | 6% | 5% | 5% | 0% |

| Другой | 3% | 3% | 3% | 3% | 3% | 2% | 3% | 6% |

| Затрудняюсь ответить | 3% | 4% | 2% | 6% | 3% | 4% | 4% | 8% |

Некоторые комментарии респондентов:

«Деньги общие, бюджетом семьи супруги распоряжаются совместно, согласуя траты друг с другом» – 80%

«Смотря на что тратить и какую сумму».

«Деньги общие, и муж всё до копейки приносит домой, а распоряжаются ими вместе».

«И только так, учитывая интересы всей семьи».

«Считаю, что так правильно, если люди по-настоящему любят друг друга и доверяют друг другу».

«Я за равенство в браке».

«Семья – это единое целое. И то, что происходит в ней, касается всех её членов. Так же и с деньгами: капитал общий и распоряжаться им могут все члены семьи».

«Но каждый должен иметь и свои карманные деньги на собственные нужды и не отчитываться, на что они потрачены».

«Без взаимного доверия и уважения семья – просто сожительство».

«У каждого свои деньги» – 5%

«У мужа – то, что он заработал, у жены – то, что дал муж. Крупные покупки согласовываются».

«Но иногда можно платить друг за друга, делать подарки и т. д.».

«Каждый распоряжается своими деньгами, но когда планируются крупные траты (покупка бытовой техники, ремонт, путешествия, ребёнок), то обсуждается, кто сколько внесёт».

«Деньги общие, бюджетом семьи единолично распоряжается муж» – 2%

«Спрос должен быть адресный и персональный!»

«Другой» – 3%

«Есть общий бюджет, в который каждый по предварительной договорённости вносит свою сумму, а остальные деньги у каждого свои, и каждый имеет право тратить их по своему усмотрению».

«Семейный бюджет общий, распоряжаются оба, а ещё должны быть личные деньги у каждого».

«Каждый из супругов вкладывает часть денег на общие ежемесячные расходы. Остальная сумма тратится каждым по своему усмотрению».

«Каждый делает взнос на общие расходы».

«Затрудняюсь ответить» – 3%

«Каждой семье нужно определить свой способ».

«Всё зависит от уровня дохода и отношений в семье».

Место проведения опроса: Россия, все округа

Время проведения: 26-27 февраля 2009 года

Исследуемая совокупность: экономически активные жители России старше 18 лет, состоящие в зарегистрированном браке

Размер выборки: 1800 респондентов

Вопрос:

«Какой способ распределения бюджета принят в Вашей семье?»

Ответы респондентов распределились следующим образом:

Некоторые комментарии респондентов:

«Деньги общие, бюджетом семьи супруги распоряжаются совместно, согласуя траты друг с другом» – 74%

«На то она и семья, чтобы всё решать вместе».

«Семья – это в том числе и совместное ведение домашнего хозяйства, и далеко не последнюю роль в нём играет семейный бюджет».

«По такому принципу жили мои родители, и он оправдывал себя на протяжении 40 лет их дружной совместной жизни».

«Так исторически сложилось в нашей семье, и я считаю, что это правильно, так как это способствует равноправию».

«У каждого свои деньги» – 8%

«Такая система очень удобна. Никто ни от кого не зависит. Если совершаем крупные покупки (мебель, техника), то складываемся вместе, или тот, у кого есть необходимая сумма, покупает сегодня одно, а другой в следующий раз – другое».

«В нашей семье нет семейного бюджета».

«Деньги общие, бюджетом семьи единолично распоряжается жена» – 4%

«Деньги в нашей семье общие, ими распоряжается жена, но при осуществлении крупных покупок или каких-то вложений решение принимается нами совместно».

«Общими деньгами заведует жена, так как мне некогда».

«Другой» – 2%

«Общие расходы делим поровну, а остальные заработанные средства тратятся по усмотрению заработавшего, в том числе на подарки друг другу».

«Часть денег общая (тратится совместно), и часть – у каждого своя».

<p>Совместное распределение семейного бюджета практикует 74% россиян</p><p>В крепкой семье, где царит взаимоуважение и любовь, семейный бюджет должен распределяться совместно, а супруги обязаны согласовывать траты друг с другом, – считают 80% россиян. При этом три четверти состоящих в браке россиян реализуют свои убеждения на практике.<a href=»https://www.superjob.ru/community/life/28517/» target=»_blank»> Подробнее…</a></p><p>Источник: <a href=https://www.superjob.ru>Superjob.ru — Работа, вакансии, резюме.</a></p>

Комментарии

Натаlie Питерская Обязательно в 80.  |

| Кто зарабатывает, пусть тот и распряжается.:-) |

| Все зависит от дохода и разумности каждого из супругов в семье. У меня супруга если ходит в магазин (продуктовый например), то из 1000 потраченных 500-600 будет на сладкое и сувенирчики, либо как-нибудь безделушки. В торговый центр лучше вообще не пускать, она, зная, что я все равно ее обеспечу может потратить все деньги, ну или большую часть денег например на одежду, аксессуары.  … Сами знаете девушек, поэтому я забираю бОльшую часть денег и выдаю понемногу)) Может быть я поступаю неправильно, но зато мы, при достаточно небольших доходах 50т.р на семью, можем поволить себе достаточно. И отдхнуть и купить что-нибудь, не беря кредит. … Сами знаете девушек, поэтому я забираю бОльшую часть денег и выдаю понемногу)) Может быть я поступаю неправильно, но зато мы, при достаточно небольших доходах 50т.р на семью, можем поволить себе достаточно. И отдхнуть и купить что-нибудь, не беря кредит. |

| В магазин нельзя идти голодным и заранее нужно сделать список необходимых покупок. В этом случаи потери на разные безделушки будут минимальными. |

| Я бы хотела зарабатывать и тратить свои деньги сама и не доверила бы свои деньги ни мужу, никому из родственников.  А если у мужа вредные привычки или он расточителен, то попыталась бы его уговорить отдавать деньги под мой контроль или развелась бы с ним, если бы он наши общие деньги тратил на подружек или другие семьи. А если у мужа вредные привычки или он расточителен, то попыталась бы его уговорить отдавать деньги под мой контроль или развелась бы с ним, если бы он наши общие деньги тратил на подружек или другие семьи. |

| Семья — это едное целое. Значит и семейный бюджет единый. Согласовывать просто необходимо для поддержания гармонии в отношениях. Деньги в нашей семье общие, мелочи я покупаю сама по своему усматрению например продукты и разные вещи необходимые на каждый день, но при осуществлении крупных покупок или каких-то вложений решение принимается нами совместно |

| да, скорее всего совместный бюджет правильно, но у каждого должны быть и свои деньги на личные траты |

| Бюджет общий, крупные покупки обсуждаются совместно.  Кто считает, что у каждого должны быть свои деньги — пожалуйста, в нашей семье каждый независимо пополняет свой кошелек из бюджета на личные и мелкие расходы, когда деньги находятся в одном «месте» их равномерное «таяние» нормальное явление, а «резкие скачки» могут вызвать подозрения и обсуждения, т.е. и нет смысла заранее скрывать какие либо крупные траты… Кто считает, что у каждого должны быть свои деньги — пожалуйста, в нашей семье каждый независимо пополняет свой кошелек из бюджета на личные и мелкие расходы, когда деньги находятся в одном «месте» их равномерное «таяние» нормальное явление, а «резкие скачки» могут вызвать подозрения и обсуждения, т.е. и нет смысла заранее скрывать какие либо крупные траты… |

№ темы |

Тема |

Форма занятий |

Кол-во часов | |

Раздел 1. Управление денежными средствами семьи | 8 | |||

Тема 1. Происхождение денег | 2 | |||

1.1. | Деньги: что это такое? | Л-Б, П | 1 | |

1.2. | Что может происходить с деньгами и как это влияет на финансы нашей семьи |

| 1 | |

Тема 2. | 2 | |||

1.3. | Какие бывают источники доходов |

| 1 | |

1.4. | От чего зависят личные и семейные доходы |

| 1 | |

Тема 3. Контроль семейных расходов | 1 | |||

1.5. | Как контролировать семейные расходы и зачем это делать |

| 1 | |

Тема 4. Построение семейного бюджета | 2 | |||

1.6. | Что такое семейный бюджет и как его построить |

| 1 | |

1.7. | Как оптимизировать семейный бюджет |

| 1 | |

Осуществление проектной работы, проведение контроля | П, ЗК | 1 | ||

Раздел 2. | 6 | |||

Тема 5. Способы увеличения семейных доходов с использованием услуг финансовых организаций | 2 | |||

2.8. | Для чего нужны финансовые организации | Л-Б, П | 1 | |

2.9. | Как увеличить семейные расходы с использованием финансовых организаций | С, П | 1 | |

| Тема 6. Финансовое планирование как способ повышения благосостояния | 2 | ||

| 2.10. | Для чего нужно осуществлять финансовое планирование |

| 1 |

| 2.11. | Какосуществлятьфинансовое планирование на разных жизненных этапах |

| 1 |

| Осуществление проектной работы (что можно сделать ещё, чтобы научиться большему) | П | 1 | |

| Выполнение тренировочных заданий, проведение контроля | ЗК | 1 | |

| Раздел 3. | 7 | ||

| Тема 7. Особые жизненные ситуации и как с ними справиться | 3 | ||

| 3.12. | ОЖС: рождение ребёнка, потеря кормильца |

| 1 |

| 3.13. | ОЖС: болезнь, потеря работы, природные и техногенные катастрофы |

| 1 |

| 3.14. | Чем поможет страхование |

| 1 |

| Тема 8. Риски в мире денег | 2 | ||

| 3.15. | Какие бывают финансовые риски |

| 1 |

| 3.16. | Что такое финансовые пирамиды |

| 1 |

| Осуществление проектной работы |

| 1 | |

| Выполнение тренировочных заданий, проведение контроля | ЗК | 1 | |

| Раздел4. | 8 | ||

| Тема 9. Банки и их роль в жизни семьи | 2 | ||

| 4.17. | Что такое банк и чем он может быть вам полезен |

| 1 |

4.18. | Польза и риски банковских карт |

| 1 | |

Тема 10. Собственный бизнес | 2 | |||

4.19. | Что такое бизнес |

| 1 | |

4.20. | Как создать свое дело |

| 1 | |

Тема 11. Валюта в современном мире | 2 | |||

4. | Что такое валютный рынок и как он устроен |

| 1 | |

4.22. | Можно ли выиграть, размещая сбережения в валюте |

| 1 | |

Осуществление проектной работы |

| 1 | ||

Выполнение тренировочных заданий, проведение контроля | ЗК | 1 | ||

Раздел 5. Человек и государство: как они взаимодействуют | 5 | |||

Тема 12. Налоги и их роль в жизни семьи | 2 | |||

5.23. | Что такое налоги и зачем их платить |

| 1 | |

5.24. | Какие налоги мы платим |

| 1 | |

Тема 13. Пенсионное обеспечение и финансовое благополучие в старости | 1 | |||

5. | Что такое пенсия и как сделать ее достойной |

| 1 | |

Осуществление проектной работы | ЗК | 1 | ||

Итоговый контроль | ЗК | 1 | ||

Итого: | 34 | |||

Источники денежных средств семьи

Источники денежных средств семьи Способы повышения семейного благосостояния

Способы повышения семейного благосостояния Риски в мире денег

Риски в мире денег Семьяифинансовыеорганизации:как сотрудничать без проблем

Семьяифинансовыеорганизации:как сотрудничать без проблем 21.

21. 25.

25.что это, ее роль и функции в институте семьи / Справочник :: Бингоскул

Семьей называют группу лиц, которые ведут общий быт, несут взаимную моральную ответственность, имеют собственные устои и традиции. Основанием для создания семьи является усыновление, удочерение, кровное родство, брак. Допускается формирование сообщества на других принципах, если это не противоречит законодательству.

Экономика семьи – сложный экономический организм, играющий важную роль в жизни ячейки общества. От семейной политики зависит уровень дохода, жизни людей. Это нечто среднее между государством и предприятием. Данное понятие появилось много столетий назад, когда люди впервые стали объединяться в группы.

От семейной политики зависит уровень дохода, жизни людей. Это нечто среднее между государством и предприятием. Данное понятие появилось много столетий назад, когда люди впервые стали объединяться в группы.

Что такое семейная экономика – основные определения

Ключевым аспектом в совместной жизни является благополучие. Для построения доверительных, прочных отношений необходимо учитывать два бюджетных направления:

- Внутрисемейный;

- Внешний.

Легкий способ формирования финансов – регулярный контроль прибыли и расходов. Материальные проблемы негативно сказываются на жизни супругов. Возникают ссоры, обиды, взаимное недовольство. Понятие семейного бюджета имеет большое значение для общества в целом, для супругов и детей. Финансовые траты рекомендуется разграничивать на четыре подгруппы:

- Затраты на питание;

- Покупка обуви, одежды для членов семьи;

- Расходы на хозяйство, быт;

- Оплата отдыха, развлечений.

Нежелательно искать легкий способ решения проблем с деньгами – брать банковский кредит или обращаться к знакомым за помощью. Необходимо изначально рассчитывать расходы, чтобы оценивать материальные возможности супружеской пары.

Семейная экономика – финансовый доход и домохозяйство

Значительную роль в формировании современного общества, его ценностей играет экономика семьи.

Различают пять видов прибыли:

- Заработную плату;

- Получение компенсации, алиментов;

- Выручку с собственности – ренты, дивидендов, процентов;

- Самостоятельную деятельность в сфере сельского хозяйства;

- Социальные, государственные, финансовые выплаты от государства.

Заработную плату, пенсионные начисления относят к регулярным финансовым поступлениям. Гонорар, аванс, прибыль от ценных бумаг – периодические выплаты. К единичным поступлениям относят выигрыш, материальные вознаграждения. Статья незаконных доходов – незаконная продажа, неуплата налоговых отчислений.

Семейный бюджет как элемент взаимоотношений

Взаимопонимание в семье базируется на правильном построении бюджета. Должны учитываться потребности каждого члена ячейки общества. Модель отношений, при которых один человек отвечает за заработок, а другой тратит финансовые ресурсы, заведомо обречен на прекращение супружеской жизни. Чтобы минимизировать вероятность возникновения ссор, финансовых проблем, необходимо:

- Совместное обсуждение проблем на начальном этапе;

- Формирование общего бюджета, накопление финансовой подушки;

- Взаимное понимание потребностей друг друга;

- Создание приоритетных направлений для всех членов ячейки общества;

- Поочередное удовлетворение материальных требований.

В основе благополучной обстановки преобладают взаимная забота и понимание между детьми, родителями, братьями и сестрами.

Организация экономических отношений при управлении финансами в домашнем хозяйстве

В настоящее время предметом широкого обсуждения в многочисленных информационных источниках являются различные модели управления бюджетом домашнего хозяйства и разделение функций между его членами при принятии решений, влияющих на изменение экономического статуса семьи.

Основным принципом современного общества является страх потери финансовой независимости, которая является характеристикой не только устойчивости к финансовым потрясениям, но и способностью грамотно распоряжаться своими финансами.

Для того чтобы индивиду подняться на более высокий социальный уровень, нужен иной порядок личных финансов, более высокий, чем тот, который был у него до этого.

При этом необходимо подчеркнуть, что материально обеспеченный индивид будет стремиться создавать вокруг себя иную социальную среду, в которой он будет чувствовать себя более комфортно, чем на нижестоящем уровне.

В каждом обществе существуют культурные идеалы и ценности, соотносящиеся с формами интеграции женщин и мужчин и разделением труда между мужчинами и женщинами в семье, а также рынком труда Они тесно связаны с культурными идеями отношений и ответственности между поколениями внутри семьи. [14, с. 79]

В зависимости от модели управления финансами семьи и отношениями, которые складываются внутри домашнего хозяйства, формирование семейного экономического статуса зависит от финансовой грамотности и финансового поведения всех ее членов, от того, как и кем принимаются решения по вопросам распределения денежных средств внутри семьи, какая роль отводится каждому из супругов в этом процессе и т. д.

д.

Грамотный менеджмент и понимание правильного размещения свободных финансовых ресурсов, позволяет по-иному взглянуть на семейный бюджет и организовать оптимальное движение денежных средств, как внутри домашнего хозяйства, так и извне.

Семейная финансовая политика так же может соотноситься со сложившимися традиционными или же с появившимися современными моделями организации семьи, основанных на различных формах управления семейным бюджетом, и ограниченных в своем диапазоне определенными экономическими отношениями социальных групп входящих в состав домашнего хозяйства.

Модели домохозяйственных решений включают в себя не только общее, национальное содержание, позволяющее оценивать движение ресурсов и показатели экономического развития, но и анализ внутренних сил, оценивающий различную степень автономии домохозяйства от доминантной экономики. [6, с. 31]

В то же время исследования, посвященные изучению типологизации моделей управления финансами семьи, определили большой разброс используемых вариантов и форм управления: от общего бюджета, объединяющего финансовые ресурсы всех членов семьи до независимых бюджетов членов семьи входящих в ее состав.

Финансовые отношения, которые складываются среди членов домашнего хозяйства, связанные с контролем поступающих денежных средств, а также с их распределением и перераспределением различаются в зависимости от степени управления семейным бюджетом и влияния на его формирование.

Если исходить из того, что в основании предпосылок формирования экономического статуса семьи лежат общие интересы всех ее членов, то формирование финансового поведения – явление сугубо индивидуальное и не распространяющееся на всех.

Это связано с тем, что формы и методы управления финансами домашних хозяйств обычно сильно отличаются друг от друга, и деньги внутри семьи не обезличены, и как правило, принадлежат тому члену семьи, который является основным добытчиком – кормильцем, т.е. не меняют своего собственника.

Финансы это экономические отношения. Применительно к семейным (личным) финансам это отношения, которые находятся внутри самой личности, в форме финансовых противоречий самого человека – ограниченности финансовых ресурсов и его потребностями. Перераспределение поступающих доходов, их обезличивание осуществляется в семейном (личном) бюджете. Использование же их направляется в соответствии с целями расширенного воспроизводства семьи и личности, и в первую очередь на удовлетворение семейных (личных) потребностей.

Перераспределение поступающих доходов, их обезличивание осуществляется в семейном (личном) бюджете. Использование же их направляется в соответствии с целями расширенного воспроизводства семьи и личности, и в первую очередь на удовлетворение семейных (личных) потребностей.

Если рассматривать бюджет семьи, то более корректно будет говорить о системе бюджетов в рамках единого семейного бюджета, т.к. каждый из ее членов будет вести индивидуальный учет своих доходов и расходов, вне зависимости от того какой вид управления финансами характерен для данного домашнего хозяйства (различные виды индивидуальных фондов).

При анализе моделей принятия коллективных решений в структуре домашнего хозяйства, в части обсуждения вопросов касающихся распределения семейного бюджета, необходимо учитывать фактор личностного поведения, вклад и мнение каждого из членов семьи, а не брать за основу форму семейного консенсуса.

Мотивы формирования личных, индивидуальных финансов, могут не совпадать с целями общего благосостояния заложенного в основании домашнего хозяйства. Особенно если это связано с распределением домашней (неоплачиваемой) нагрузки по ведению совместного домашнего хозяйства.

Особенно если это связано с распределением домашней (неоплачиваемой) нагрузки по ведению совместного домашнего хозяйства.

И как бы ни хотелось представлять домашнее хозяйство в качестве однородной структуры, на первое место будут выдвигаться личностные интересы того члена семьи, чей вклад в семейный бюджет будет основным, определяющим.

А. Матлин отмечает, что экономические интересы, связанные с вещными отношениями наиболее понятны. В практической деятельности они приобретают форму потребностей в материальных благах и услугах. Не просто личная выгода, а стремление к максимальному удовлетворению потребностей – вот, что действительно соответствует правильно понятой природе человека. [10, с. 61]

В тоже время семейный бюджет не может полностью характеризовать домашнее хозяйство в целом, и описывает только внешнюю материальную сторону жизни (состав семьи, квартирные условия, приход и расход).

Существуют «унитарные» и «коллективные» модели процессов принятия решений в домохозяйстве. Унитарные модели рассматривают домохозяйство как единое образование, принимающее согласованное решение, и предлагают различные механизмы распределения благосостояния и управления его бюджетом. Они предполагают существование исходной функции обеспечения благосостояния, которая заставляет объединять все ресурсы, включая труд, продовольствие и другие блага.

Унитарные модели рассматривают домохозяйство как единое образование, принимающее согласованное решение, и предлагают различные механизмы распределения благосостояния и управления его бюджетом. Они предполагают существование исходной функции обеспечения благосостояния, которая заставляет объединять все ресурсы, включая труд, продовольствие и другие блага.

Э. Дюркгейм в работе «Ценностные и реальные суждения» указывал, что ценность выявляет в индивиде коллективного, а не индивидуального субъекта. Потребление этих ценностей определяется не столько структурой его естественных потребностей, реальной нуждой, сколько нравственным авторитетом общественного мнения. Ценностное суждение социальной группы, к которой он принадлежит, выступает в виде некого принуждения, которое он испытывает и осознает. Стандарт потребления здесь как бы навязывается извне. [8, с. 60]

И. Калабихина считает, что при анализе микроуровневых решений необходимо рассматривать личностный, а не семейный уровень. Такая необходимость помимо этических соображений о праве личности на самостоятельное развитие диктуется также современными тенденциями, изменяющими структуру семьи и распределение труда между членами домохозяйства. Семейные решения не всегда являются результатом добровольного согласия членов домохозяйства, часто они представляют собой реализацию воли того члена семьи, который обладает наибольшей властью в семье.[6, с. 33]

Такая необходимость помимо этических соображений о праве личности на самостоятельное развитие диктуется также современными тенденциями, изменяющими структуру семьи и распределение труда между членами домохозяйства. Семейные решения не всегда являются результатом добровольного согласия членов домохозяйства, часто они представляют собой реализацию воли того члена семьи, который обладает наибольшей властью в семье.[6, с. 33]

Основным критерием при этом является финансовая независимость. Члены семьи, проживающие в ее составе, не бывают полностью свободны, и должны учитывать влияние последствия своих экономических решений на других. Семья обычно соглашается принимать многие решения коллегиально, и ее члены должны иметь право голоса в распределении обязанностей домашней нагрузки, когда определяется, кто и в каком виде принимает участие в обеспечении жизнедеятельности домашнего хозяйства.

По мнению С. Загородникова в составе бюджета домохозяйства могут формироваться различные фонды:

индивидуальный, предназначенный для отдельных членов семьи и используемый на приобретение различных товаров;

совместный, предназначенный для покупки товаров общего пользования;

фонд накопления и обеспечения (резервный фонд), используемый для будущих капитальных расходов или формирования первоначального капитала для коммерческой деятельности. [3, с.221]

[3, с.221]

В то же время Р. Поллак отмечает, что до настоящего времени экономисты имели дело с тремя моделями, описывающими процессы распределения ресурсов и доходов в семье. В их число входят модель семейного консенсуса Самуэльсона, альтруистическая модель Беккера и современные переговорные модели семьи. Несмотря на то, что все они акцентируют внимание на отношениях между мужем и женой, в их рамках создаются также основы для изучения проблемы родителей и детей. [13, с. 61]

Формирование финансовых отношений внутри домашнего хозяйства затрагивает широкий круг вопросов при обсуждении и распределении участия всех его членов в формировании финансового благополучия семьи.

Если с калькуляцией доходов все может быть относительно просто, при условии, что если все работающие члены семьи отдают свои финансовые ресурсы полностью или в заранее согласованной пропорции в бюджет домашнего хозяйства.

Хотя при формировании доходной части семейного бюджета, может быть заложено много «подводных камней», к примеру, должен ли один из супругов, если его заработная плата выше, чем у другого, отдавать ее полностью в общий бюджет или он может оставить себе «заначку» на свои личные расходы. В случае появления непредвиденных доходов имеет ли смысл ставить в известность остальных членов семьи или нет.

В случае появления непредвиденных доходов имеет ли смысл ставить в известность остальных членов семьи или нет.

С формированием расходной части семейного бюджета также возникает много вопросов. Как и кто будет распределять деньги в семье? В том случае если семья при управлении финансами выбирает общий бюджет, кто будет ими распоряжаться, кто-то один или каждый имеет право в зависимости от внесенных денег, на какую-то свою, индивидуальную часть.

Кто будет решать, какую часть семейных денег потратить на приобретение продуктов питания, – жена, т.к. считается, что женщина «хранительница очага» или муж, если он основной добытчик.

Внутри бюджета домашнего хозяйства происходит перераспределение поступающих доходов среди всех членов семьи, даже в том случае, если основной добытчик денежных средств один.

Альтруистическая модель внутрисемейного распределения, предложенная Г.Беккером, который, в отличие от Самуэльсона, в первую очередь интересуется именно процессами, происходящими внутри семьи. В основании данной модели лежит аксиома, что в семье присутствует “альтруист” – член семьи, структура предпочтений которого отражает заботу о благосостоянии всех остальных.

В основании данной модели лежит аксиома, что в семье присутствует “альтруист” – член семьи, структура предпочтений которого отражает заботу о благосостоянии всех остальных.

Наличие одного альтруиста побуждает эгоистичных, но рационально действующих членов семьи вести себя в соответствии с принципами альтруизма, в результате чего внутрисемейное распределение ресурсов строится так, чтобы максимизировать функцию полезности альтруиста, учитывая ресурсные ограничения семьи. [13, с. 62]

Пфау-Эффингер идентифицирует пять гендерных моделей со многими подвариантами: гендерная модель семейной экономики; модель мужчины кормильца и женщины домохозяйки; модель мужчины кормильца и женщины частично домохозяйки; модель двух кормильцев при государственном уходе за детьми; модель двух кормильцев и двух домохозяев.

Кроме того, Кромптон Р. идентифицирует британскую модель двух кормильцев и наемный уход за детьми. [14, с. 80]

Г. Острикова: предлагает следующие формы управления финансами семьи, которые основываются на выделении сфер ответственности в их управлении с учетом пола супругов, при условии, что они оба работают:

1. Общий бюджет, из которого оплачиваются все общие расходы, но у каждого из супругов есть свои личные финансы, которые используются по своему усмотрению;

Общий бюджет, из которого оплачиваются все общие расходы, но у каждого из супругов есть свои личные финансы, которые используются по своему усмотрению;

2. Мужья полностью отдают жене деньги, за исключением своих карманных расходов, при этом в семье существует общий бюджет, к которому все имеют к нему свободный доступ;

3. Деньги жены – это ее деньги, деньги мужа общие, потому что он кормилец;

4. Жена распоряжается финансами семьи, потому что при переходе к рыночной экономике, женщины оказались более приспособлены к новым экономическим условиям;

5. Муж распоряжается финансами семьи, при условии, если он получает достойную заработную плату или имеет свой бизнес, и выдает деньги жене на ведение домашнего хозяйства. [11, с. 94]

В переговорных моделях внутрисемейного распределения, которые разработали независимо друг от друга Мэнсер и Браун (Manser and Brown, 1980), с одной стороны, и Макэлрой и Хорни (McElroy and Horney, 1981) – с другой, брак рассматривается как “кооперативная игра”.

Такого рода модели не требуют, чтобы один из членов семьи был альтруистом, хотя и допускают этот вариант. Предполагается, что предпочтения супругов не совпадают и что все спорные вопросы решаются ими так, как это предписывает какая-либо известная сторонам переговорная модель. [13, с. 63]

В тоже время, Зелизер В. отмечает, что сохраняются различия между деньгами и в зависимости от того, кто их использует. Например, карманные деньги могут иметь только мужчины и дети, а женщина, будучи, как правило, распорядителем семейного бюджета (по крайней мере, в части текущих расходов), такой привилегии лишена.

В целом распределение денег в домашнем хозяйстве определяется не только и не столько соображениями экономической эффективности, сколько сложным комплексом воззрений на семейную жизнь, взаимоотношениями полов и принадлежностью к социальному классу. [4, с. 16]

В свою очередь И. Калабихина считает, что в настоящее время существует как минимум три типа домохозяйств с различной долей участия мужчин и женщин в домашнем труде. Критерием выделения домохозяйств различных типов является модель занятости женщин: полная занятость, частичная занятость и незанятость в общественном производстве. [5, с. 54]

Критерием выделения домохозяйств различных типов является модель занятости женщин: полная занятость, частичная занятость и незанятость в общественном производстве. [5, с. 54]

По мнению Р. Поллака, если отвлечься от проблем, связанных с заключением контрактов, на которых акцентирует внимание трансакционный подход, переговорные модели часто могут быть необходимы для изучения внутрисемейного распределения.

Существует три возможных исключения:

1) семейный консенсус по поводу распределения ресурсов; 2) наличие в семье “альтруиста”, обладающего достаточной властью для того, чтобы выбрать вариант распределения и обязать других следовать ему; 3) случаи, когда набор альтернатив состоит только из одного элемента и не возникает прироста полезности, распределение которого можно было бы обсуждать. [13, с. 72]

Следует согласиться с Р. Поллаком, что транзакционный подход расширяет и обобщает новую экономическую теорию домашнего хозяйства, признавая значимость его внутренней структуры и организации. Он рассматривает семью как управляемую структуру, состоящую из индивидов обладающих со своими целями и экономическими интересами.

Он рассматривает семью как управляемую структуру, состоящую из индивидов обладающих со своими целями и экономическими интересами.

Как утверждает статистика, 46% семейных раздоров в российских семьях начинается именно с «денежных» упреков. На самом деле многие «денежные» проблемы в семье сводятся к одному-единственному вопросу — вопросу о том, кто имеет право принимать решения при распределении семейного бюджета.

Один из супругов часто воспринимает траты другого как нарушение его личных планов на приобретение чего-то. И тогда возникает противоречие между общими и индивидуальными потребностями супругов – на реализацию личных поставленных целей. Тот, кто остается в «проигрыше», чувствует себя обделенным и обиженным, и начинается борьба за свои права.

Но если в семье гармоничные, здоровые отношения и супруги готовы слушать друг друга, идти на компромиссы, то со временем они научатся принимать устраивающие их обоих решения по использованию сбережений.

Общепризнано, что мужчины и женщины вносят разный вклад в организацию семейной экономики и ведение домашнего хозяйства. В тоже время виды и формы домохозяйственной деятельности видоизменяются с развитием общества, меняется гендерное различие в отношениях к управлению семейным бюджетом и распределению ролей внутри семьи.

В тоже время виды и формы домохозяйственной деятельности видоизменяются с развитием общества, меняется гендерное различие в отношениях к управлению семейным бюджетом и распределению ролей внутри семьи.

В то же время большая часть российских семей по-прежнему, придерживается традиционной модели с двумя работающими супругами, и при этом бывает сложно выделить основного кормильца.

Как известно, одной из причин различий в уровне материальной обеспеченности является наличие или отсутствие работников в семье. Существующая семейно-трудовая теория семьи А. Чаянова, вводит четкое разделение семьи на едоков и работников и постоянно контролирует их соотношение. При этом полным работником признается мужчина – муж в основной супружеской паре. Вводятся разные коэффициенты для полного работника (1) и его жены (0,8). [2, с. 36]

Практически все общества прибегали к жесткому разделению труда между супругами, когда один из супругов, в основном это женщины специализировался на деятельности в обслуживании домашнего хозяйства, а другой, как правило, это мужчины трудился в рыночном секторе экономики.

Исследования, проведенные Козиной И., подтверждают данную точку зрения о сложившихся традиционных представлениях, о женском предназначении, которые глубоко укоренены как в сознании мужчин, так и женщин: мужчина – добытчик, кормилец семьи, а функция женщины состоит в обслуживании домочадцев, что соответствует природе пола («женщине свойственно заботиться»). [7, с. 86]

В то же время, в рамках сложившихся десятилетиями экономических отношений внутри семьи происходит переосмысление, изменение традиционных стереотипов, патриархальных устоев и представлений о статусе основного добытчика (кормильца) и о распределении ролей внутри домашнего хозяйства.

Любая экономическая система функционирует в соответствии с существующей идеологией, к примеру, существует мнение, что женщины должны обеспечивать жизнедеятельность домашнего хозяйства, а мужчины должны зарабатывать деньги.

Вопрос о степени ответственности за благополучие семьи среди супругов довольно спорный. Кто из членов семьи (домашнего хозяйства) несет ответственность за благополучие своих близких и обеспечение их будущего, тот, кто считается основным добытчиком (кормильцем), или тот, кто распоряжается финансами семьи, и отвечает за правильное распределение финансовых потоков внутри семейного бюджета.

Кто из членов семьи (домашнего хозяйства) несет ответственность за благополучие своих близких и обеспечение их будущего, тот, кто считается основным добытчиком (кормильцем), или тот, кто распоряжается финансами семьи, и отвечает за правильное распределение финансовых потоков внутри семейного бюджета.

Как правило, члены домашнего хозяйства, занятые в общественном производстве или занимаются предпринимательством и приносящие в семью, больший доход, имеют повышенную трудовую нагрузку во временном исчислении.

Их трудом и временными затратами достигается высокий или, по крайне мере, приемлемый уровень жизни семьи (исчисляемый душевым доходом).

В нормальной семье не занятые во внешней экономике члены семьи делают все возможное для того, чтобы использовать свое время для семейного обслуживания основных работников и создания нормальных условий их отдыха. [1, с. 48]

Тем не менее, в обществе по прежнему бытует мнение, что «основная» сфера деятельности женщины – семья, и это оказывает большое влияние на домашнее разделение труда среди членов семьи при распределении семейных обязанностей.

Традиционная модель семьи подразумевает четко определенные роли супругов: муж — кормилец, жена — отвечает за ведение домашнего хозяйства, за воспитание детей и заботу о пожилых родственниках, если они проживают вместе с ними.

Внутри семьи акцент сделан на сотрудничество, взаимопонимание, а не на договорные отношения.

Основополагающим исследованием в области влияния мужа и жены на формирование семейного бюджета считается работа Г. Дэвиса и Б. Риго. Они отразили относительное влияние мужчины и женщины на принятие решений и степень специализации их ролей в процессе принятия решений о покупке товаров и услуг. [12, с. 394]

Независимо от того, что приобретает член семьи, он одновременно пользуется несколькими бюджетами (семейным и личным), которые расходуются для приобретения товаров и услуг. Если продукты питания приобретаются для всех членов семьи, то в данном случае будет использоваться общий семейный бюджет, который складывается из финансовых поступлений всех членов семьи, а если приобретаются товары для личного пользования, то здесь будет частично использоваться и личный бюджет. Поэтому все покупки, осуществляемые для семьи (домохозяйства) можно рассматривать с точки зрения наличия у них экономической, временной и когнитивной составляющих, которые должны будут в процессе покупки оплатить все члены семьи.

Поэтому все покупки, осуществляемые для семьи (домохозяйства) можно рассматривать с точки зрения наличия у них экономической, временной и когнитивной составляющих, которые должны будут в процессе покупки оплатить все члены семьи.

В данном случае индивид самостоятельно определяет цели и задачи своей производственной деятельности для формирования личного бюджета.

При этом отношения личной зависимости, личных интересов индивида заменяются его зависимостью от взаимоотношений, возникающих внутри домашнего хозяйства, где в экономических отношениях проявляются отношения совместно проживающих людей.

Таким образом, внутри каждого домашнего хозяйства преобладают отношения личной зависимости членов семьи друг от друга, детей от родителей, жены от мужа, иждивенцев от кормильца и наоборот.

В тоже время управление финансами семьи должно рассматривается гораздо шире, чем просто калькуляция доходов и расходов домашнего хозяйства.

Стремление человека к личной независимости и в первую очередь к материальной ведет к обособлению своих личных финансов, ведению своего личного бюджета, формированию личного благосостояния, развитию индивидуальности.

Экономические отношения между членами семьи, проявляются как экономические интересы, которые в большей или меньшей степени выражаются через систему взаимоотношений направленных на создание личного благополучия в рамках домашнего хозяйства.

При формировании и ранжировании мотиваций удовлетворения потребностей индивидов проживающих в составе домашнего хозяйства, семья играет основную и определяющую роль, и является одним из наиболее важных объектов изучения.

Это связано с тем, что именно здесь определяются роли и прослеживается влияние различных членов семьи на принятие решений о покупке.

В связи с покупательским поведением различают два вида семьи — ориентирующую и направляющую. В первой человек приобретает ориентации в отношении религии, политики, экономики, желаемого статуса и социальной роли, модели личностных взаимоотношений и т.п. В семье направляющего типа супружеская чета и их дети подвергаются более прямому влиянию в их повседневном потребительском поведении. [9, с. 16]

[9, с. 16]

В течение всей своей жизни люди постоянно вступают в отношения связанные с производством, распределением (перераспределением), обменом и потреблением материальных благ, как с физическими, так и юридическими лицами. И среди них главное место занимают экономические отношения, направленные на формирование индивидуального экономического статуса личности, который является основой личного благосостояния и поведения человека.

В свою очередь проблема в раскрытии экономической природы финансов домашнего хозяйства возникает уже тогда, когда рассматриваются вопросы воспроизводства благ, направленных на удовлетворение личных потребностей, при формировании индивидуальных имущественных ценностей его членов.

Участие всех членов домашнего хозяйства в организации семейной экономики предполагает вовлечение большинства его членов в процесс создания системы внутреннего менеджмента, а также возможность распределения собственности и управленческих функций.

Экономическое качество жизни индивида определяет формирование индивидуальной политики в структуре сложившихся семейных финансовых отношений. То, что лежит в основе финансовых отношений человека с другими людьми, определяется не только доходными составляющими его личных финансов (к примеру, заработной платой), но и бюджетом семьи, в которой он живет.

То, что лежит в основе финансовых отношений человека с другими людьми, определяется не только доходными составляющими его личных финансов (к примеру, заработной платой), но и бюджетом семьи, в которой он живет.

В данном случае экономические отношения различаются между собой по своему подходу к решению проблемы выбора и выработки единой финансовой политики, т.к. «удовлетворение личных потребностей – индивидуальное дело каждого человека» решается на основании построения бюджета (семейного, личного) — системы индивидуальных экономических отношений, где каждый подстраивает свои действия к существующему уровню развития экономики государства, и месту индивида, как полноправного экономического субъекта.

Таким образом, грамотно организованная политика государства в области управления финансов должна предусмотреть такой механизм воздействия на макроэкономическую среду, при котором население может осознать свой экономический интерес в инвестировании личных финансов в промышленность страны.

Литература

1. Жеребин В.М., Алексеева О.А., Ермакова Н.А. Временные ресурсы семьи// Вопросы статистики. – 2006. — № 8.

2. Жеребин В.М., Алексеева О.А., Землянская В.Н. Ресурсный потенциал стадий жизненного цикла семьи// Вопросы статистики. – 2005. — № 8.

- Загородников С.В. Финансы и кредит: учеб. пособие / С. В. Загородников. — Москва: Издательство «Омега-Л», 2007.

- Зелизер В. Социальное значение денег: деньги на булавки, чеки, пособия по бедности и другие денежные единицы/ В. Зелизер пер. с англ., под научн. ред. В.В. Радаева. – М,: Дом интеллектуальной книги, 2004.

- Калабихина И.Е. Гендерный фактор воспроизводства человеческого капитала// Вестник МГУ Серия 6. Экономика. — 1998. — №5.

- Калабихина И.Е. Некоторые аспекты теоретического анализа домохозяйства// Вестник МГУ Серия 6. Экономика. — 1995. — №5.

Экономика. — 1995. — №5.

Экономика. — 1995. — №5.7. Козина И.М. Что определяет статус «кормильца» семьи// Соц Ис. – 2000.- № 11.

8. Кривоносова Л.А. Управление качеством жизни населения/ Л.А. Кривоносова. – Хабаровск: Изд-во ДВАГС, 2005.

- Литвинов В.А. Прожиточный минимум: история, методика, анализ. – М.: КомКнига, 2006.

- Матлин А.М. Размышления экономиста о торговле. – М.: Экономика, 1990.

- Острикова Г. Как правильно спланировать семейный бюджет, или кто положил деньги в тумбочку /Г. Острикова.-М.: НТ Пресс, 2006.

12. Поведение потребителей/ Д. Блэкуэлл, П. Миниард, Дж. Энджел. Изд. 9-е. Пер. с англ. Под ред. Л.А. Волковой. – СПб.: Питер, 2002.

- Поллак Р. Трансакционный подход к изучению семьи и домашнего хозяйства THESIS, 1994, вып. 6

- Пфау-Эффингер, Б. Опыт кросс-национального анализа гендерного уклада// СОЦИС. — 2003 г. — № 10.

— 2003 г. — № 10.

— 2003 г. — № 10.

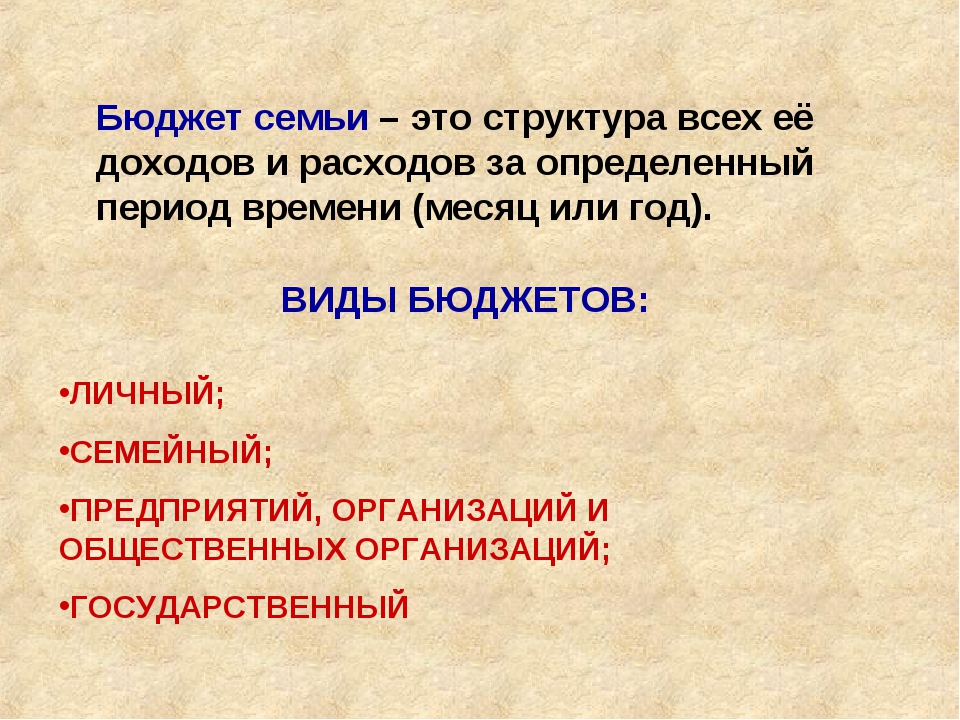

Устройство экономики семьи. Ресурсы. Виды семейного бюджета

Постановка проблемы урока

В чём заключается противоречие, которое озадачило Таню?

Способ распределения средств в семейном бюджете.

Сформулируй проблемный вопрос, вытекающий из этой ситуации, а потом сравни с вариантом авторов (с. 226).

Как можно планировать расходы в семье?

Повторение необходимых знаний

Составь схему логических связей понятий: ресурсы, семья. (Словарь)

Ресурсы (от англ. resource «запасы, средства») – необходимые средства, которые после преобразования могут дать требуемый результат, например:

– производственные ресурсы – природные, денежные, трудовые (людские), информационные;

– административный ресурс (в политике) – возможность использования органов власти в интересах одной политической силы.

Семья – люди (малая социальная группа), связанные родственными отношениями, в основе которых – союз мужчины и женщины. Члены семьи, как правило, объединены совместным воспитанием детей, общим ведением хозяйства и быта, взаимной помощью, моральной и правовой ответственностью друг перед другом.

Семья – общее ведение хозяйства и быта – денежные ресурсы

Перечисли, какие роли в твоей жизни играет семья. (§ 8)

Воспитания, эмоциональной разрядки, физической, экономической и психологической защиты.

Вспомни, как приходилось самостоятельно вести хозяйство мальчишке из рассказа В.Г. Распутина «Уроки французского». (Уч-к «Литература» («Путь к станции ”Я”»), 7-й кл.)

Решение проблемы

1. Семейные доходы и расходы

Прочитай текст и сделай вывод по проблеме, которую обсуждали Маша и Таня в начале параграфа: «Как можно планировать расходы в семье?»

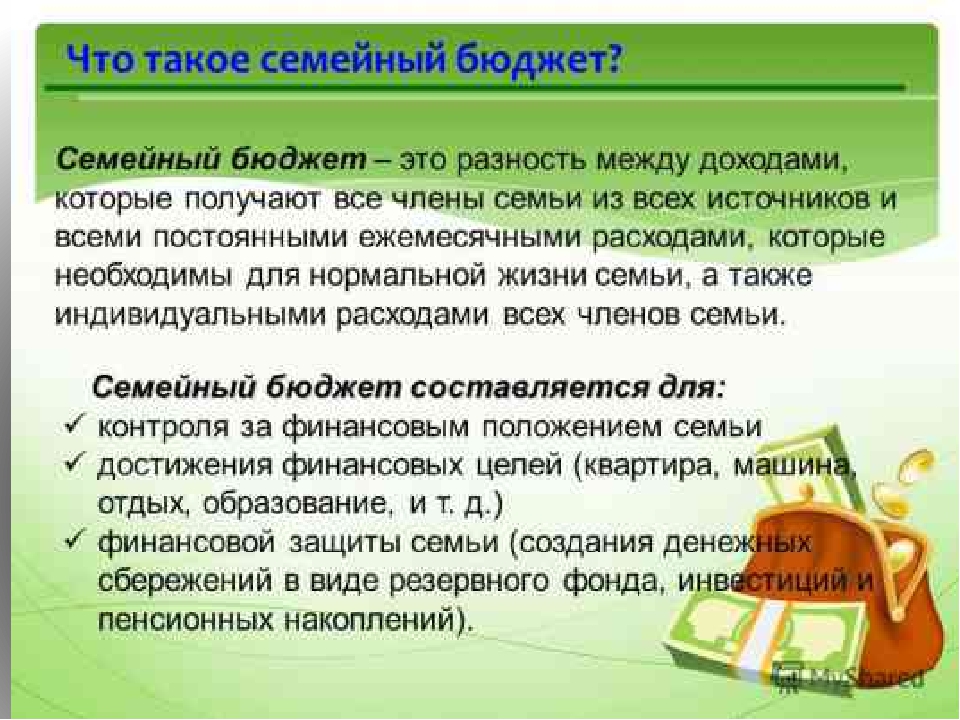

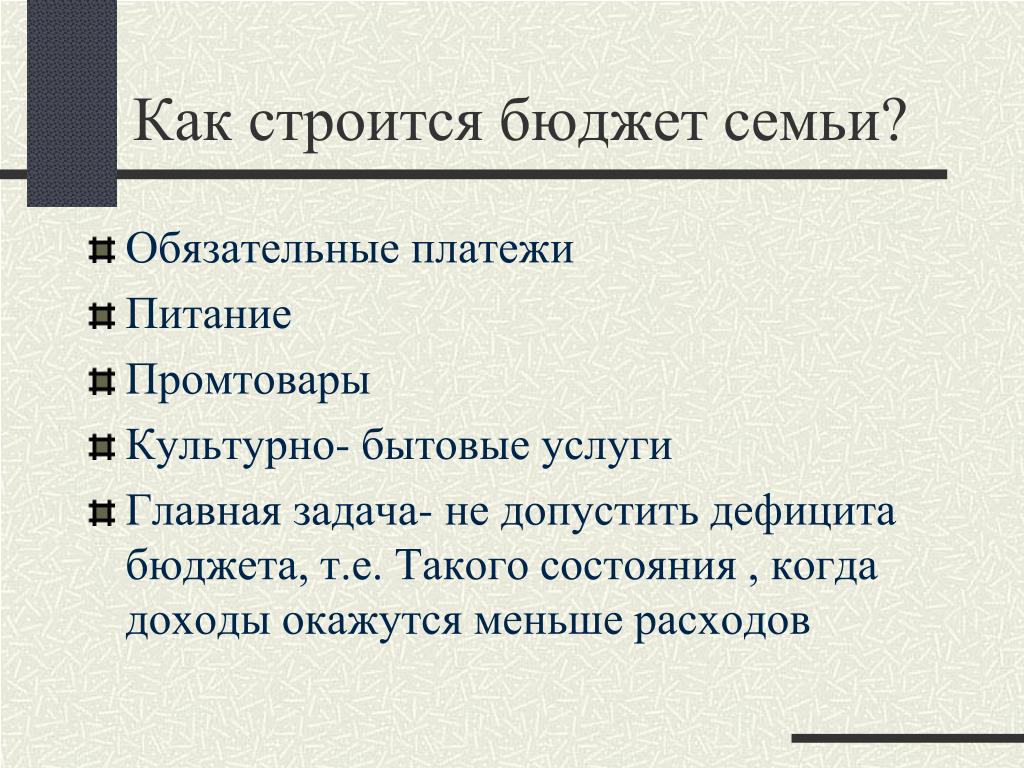

Семейный бюджет необходимо планировать так, что бы он с некоторым избытком покрывал все явные (запланированные) расходы. Начать нужно с основных источников дохода семьи. Для планирования семейного бюджета необходимо рассчитать сумму ежемесячных доходов, которые получает семья, а затем определить основные статьи затрат. При этом важно принимать во внимание уровень реальных доходов, который рассчитывается с учётом изменения цен на товары и услуги.

Начать нужно с основных источников дохода семьи. Для планирования семейного бюджета необходимо рассчитать сумму ежемесячных доходов, которые получает семья, а затем определить основные статьи затрат. При этом важно принимать во внимание уровень реальных доходов, который рассчитывается с учётом изменения цен на товары и услуги.

Если статьи расходов станут меньше или равны статьям доходов и при этом будут учтены в равной степени потребности всех членов семьи, то в данном случае можно говорить, что семейный бюджет спланирован правильно. Но если сумма трат превысит сумму поступлений, семье придётся занимать деньги или брать кредит.

Какие трудности надо преодолеть, что бы спланировать семейный бюджет?

Оценить реальные возможности семьи и составить списох необходимых расходов.

Чем различаются виды семейного бюджета?

Тем, какую часть своего дохода вкладывает супруг в семейный бюджет.

Как управлять семейным хозяйством?

Прочитай текст и сделай вывод по проблеме: «Как можно планировать расходы в семье?».

Наиболее распространённой моделью является ведение совместного семейного бюджета. Ведение совместного семейного бюджета основано на доверии друг к другу, взаимной ответственности и умении принимать решения, учитывая интересы всех членов семьи.

В последние годы многие семьи стали использовать модель долевого семейного бюджета.

Третий тип ведения семейного бюджета – раздельный. Общими остаются лишь траты на продукты питания, которые готовят дома, и на коммунальные услуги.

Модель распределения доходов и расходов каждая семья определяет индивидуально. Главное, чтобы никто не чувствовал себя ущемлённым.

Применение знаний

Выполняем учебные задания.

1. Можно ли, с твоей точки зрения, не планировать семейный бюджет? Обоснуй своё мнение.

Нет, потому что расходы могут превысить доходы.

2. Какой ты можешь предложить выход из положения для семьи, в которой расходы на текущий момент превышают доходы?

Пересмотреть бюджет и выделить необходимые расходы.

3. Можешь ли ты описать ситуацию, когда заработная плата растёт, а реальные доходы семьи снижаются?

Такое происходит, когда рост цен на продукты и услуги превышает рост зарплат.

4. В тетради заполни таблицу по образцу приведённой ниже. Какой вариант семейного бюджета в будущем ты предпочёл бы сам? Объясни своё решение.

Долевой бюджет. При таком варианте каждый из супругов, обладая личными средствами, может подстраховать семью в трудной ситуации.

5. Как ты понимаешь эти высказывания? Со всеми ли из них ты можешь согласиться?

А. «Выработка бюджета есть искусство равномерного распределения разочарований» (современный американский экономист М. Станс). Можно согласится, потому что формирование бюджета в первую очередь исходит из общих интересов. А уже потом учитываются личные интересы, но и те в порядке необходимости.

Б. «Составлять сбалансированный бюджет – всё равно чтозащищать свою добродетель: нужно научиться говорить ”нет”» (американский политик XX в., бывший президент США Р. Рейган). Это выражение схоже с предыдущим. Человеку всегда хочется большего, чем у него есть. Нор для того, чтобы общий бюджет не пострадал нужно уметь говорить аргументрованное нет.

В. «Бюджет всё равно что совесть: от расходов он не удерживает, но вызывает чувство вины» (автор неизвестен). Чувство вины вызывает только у тех, у кого есть совесть. И у человека есть выбор – поддаться личным желаниям или побумать об общем благе.

Г. «Составление бюджета – самый трудоёмкий способ установить, что ты не можешь прожить на свой заработок» (автор неизвестен). Трудоемкий, потому что необходимо учеть цены на продукты и их количество, необходимое для семьи. Бывают ситуации, когда заработка действительно не хватает для жизни. Однако разумное составление бюджета исходя из сложившейся ситуации поможет избежать ненужных трат.

Трудоемкий, потому что необходимо учеть цены на продукты и их количество, необходимое для семьи. Бывают ситуации, когда заработка действительно не хватает для жизни. Однако разумное составление бюджета исходя из сложившейся ситуации поможет избежать ненужных трат.

Решаем жизненные задачи.

«Дыра» в семейном бюджете

Ситуация. Вся семья собралась за столом для планирования семейного бюджета на ближайший месяц. Мама говорит, что из-за кризиса, в который попало их предприятие, зарплата временно уменьшена.

Роль. Ребёнок (подросток) в семье.

Результат. Выскажи свои предложения либо по снижению расходов (прежде всего связанных с тобой), либо по увеличению доходов в данное время.

1. Сократить расходы на развлечения – походы в кино, театр, кафе, концерты.

2. пересмотреть необходимость покупки новой одежды.

3. убрать из меню дорогие продукты питания, и заменить вариантами подешевле (вместо лосося, купить рыбу дешевлю. )

)

4. найти подработку в свободное от учебы время.

Осуществляем проекты.

1. Составь модель семейного бюджета на месяц для своей предполагаемой будущей семьи. Для этого тебе необходимо определиться, какую профессию ты мог бы избрать после обучения, и узнать (через Интернет или у взрослых) свою приблизительную зарплату. Допустим, у твоего супруга (супруги) доход будет таким же. При этом необходимо совместно обеспечивать одного ребёнка (возраст на твой выбор). Рассчитай, сколько твоя семья сможет тратить на продукты, одежду, развлечения и т.д. (цены можно узнать через Интернет или в ближайшем магазине).

Примерный план составления бюджета.

2. Совместно со взрослыми выяви статьи расходов на ближайший месяц, сделай расчёт предполагаемых затрат. Если доходы семьи не позволяют решить все текущие задачи, совместно с родителями прими решение: отказаться от менее важных для семьи затрат (перенести их на следующий месяц) или привлечь дополнительные денежные средства (взять в долг, кредит, продумать схему погашения задолженности).

См. предыдущее задание.

Семейный бюджет — FamilyEducation

Семейный бюджет

Это тема, которую боятся многие супружеские пары: решение проблемы семейного бюджета. Но важно понимать, что заблаговременное определение бюджета не только дает паре ощущение совместной работы, но и дает больше свободы в отношении денег, не говоря уже о меньшем беспокойстве. Наличие бюджета уменьшит разногласия по поводу денег, потому что вы перенесете акцент с денег на размышления о том, как удовлетворить свои домашние потребности.

В дополнение к двум эмоциональным статьям, которые мы обсуждали, сбережениям и личным расходам, стандартный бюджет будет включать следующее:

- Еда

- Приют (включая коммунальные услуги)

- Развлечения

- Страхование

- Транспорт

- Здравоохранение

- Одежда

Перед тем, как приступить к рассмотрению этой части бюджета, сделайте следующий расчет:

- $ __________ Запишите свой ежемесячный доход.

- $ __________ Вычтите запланированную ежемесячную экономию.

- $ __________ Вычтите запланированные ежемесячные личные расходы.

- $ __________ Деньги, оставшиеся для вашего ежемесячного бюджета.

Оставшуюся сумму денег следует использовать для расчета остатка бюджета. Цифры могут оказаться на своих местах. Но если вы обнаружите, что спорите из-за бюджета, задайте себе следующие вопросы о том, как вы можете сэкономить деньги в каждой категории:

Родственные души

Даже если ваш доход и положение не изменится, вам двоим следует переоценить свои бюджет каждый год.Вы можете быть удивлены. Могут возникнуть некоторые новые проблемы, которые необходимо решить.

Продукты питания. Вы делаете покупки оптом? Не могли бы вы есть меньше мяса и заменить некоторые блюда зерновыми и бобами? Не могли бы вы сократить потребление дорогих закусок, таких как картофельные чипсы и газированные напитки?

Укрытие.

Не могли бы вы уменьшить свои счета за отопление или охлаждение? Стоит ли утеплять дом? Могли бы вы переехать в меньшее жилище или в менее дорогой район?Развлечения. Не могли бы вы посмотреть меньше фильмов в кинотеатре и вместо этого подождать, пока они выйдут на видео? Не могли бы вы пойти в менее дорогие рестораны или отказаться от десерта и кофе, когда обедаете вне дома? Могли бы вы сократить свой отпуск, меньше обедая вне дома и останавливаясь в менее дорогих отелях? Если вы покупаете абонементы (на культурные или спортивные мероприятия), сможете ли вы посетить половину мероприятий и продать остальные билеты?

Страхование. Вы полностью осведомлены о страховании через своего работодателя? Иногда планы страхования по работе намного дешевле, чем планы для физических лиц.Могли бы вы продлить период ожидания по страхованию инвалидности?

Транспорт. Если у вас две машины, сможете ли вы работать только с одной? Могли бы вы сэкономить на бензине, объединившись вместе или с другими людьми? Могли бы вы продать один из своих автомобилей и купить более дешевую или старую модель, чтобы снизить платежи за автомобиль (и, возможно, страхование автомобиля)?

Здравоохранение. У вас есть наиболее разумный план для ваших нужд? Если у вас мало медицинских расходов, возможно, стоит иметь менее дорогой полис с большей франшизой.Если вы принимаете лекарства в течение длительного времени, покупаете ли вы лекарства оптом? Иногда планы взимают намного меньше, если вы покупаете лекарства на несколько месяцев по почте.

Одежда. Не могли бы вы купить меньше одежды или сделать покупки в более экономичном магазине, чем сейчас? Могли бы вы выделить часть бюджета на одежду на дискреционные деньги?

Не могли бы вы уменьшить свои счета за отопление или охлаждение? Стоит ли утеплять дом? Могли бы вы переехать в меньшее жилище или в менее дорогой район?

Не могли бы вы уменьшить свои счета за отопление или охлаждение? Стоит ли утеплять дом? Могли бы вы переехать в меньшее жилище или в менее дорогой район?После того, как вы ответите на эти вопросы, попробуйте еще раз рассчитать свой бюджет. Все может встать на свои места.Если они этого не сделают, вам нужно будет сократить расходы более радикально, чем вы хотели бы, или каким-то образом увеличить доход.

Приоритеты при составлении семейного бюджета

Часто семейный бюджет является источником конфликта. В большинстве случаев окончательное финансовое решение принимает крупный получатель, что не всегда приветствуется для остальных. Поскольку деньги являются неотъемлемой частью семейной жизни, семьям необходимо достичь согласия в этом аспекте. Составление бюджета семьи на поддержание мира и согласия состоит из четырех этапов.

1. Установите свои приоритеты.

Приоритеты отличаются от целей. Это аспекты жизни вашей семьи, на которых вы, как семья, хотите сосредоточить внимание, например, здоровье или будущее детей. В то время как цели — это конкретные цели, которые поддерживают приоритеты.

При установке приоритетов не устанавливайте слишком много приоритетов, так как это противоречит цели. В идеале должен быть только один, но поскольку жизнь не идеальна, разумно от двух до трех.

После того, как приоритеты установлены и согласованы, запишите их.Разместите бумагу так, чтобы все могли их увидеть, чтобы напомнить им о том, чем ваша семья сосредоточится в ближайшие несколько лет.

2. Перечислите свои цели.

После того, как семья установила и согласовала приоритеты, следующим шагом будет постановка целей. Цели — это конкретные и измеримые условия, которые при достижении будут поддерживать приоритеты.

При постановке целей ставьте задачу, которая одновременно является сложной, но достижимой. 10-15% дохода семьи — хорошая цель сбережений для будущего образования ребенка: растяжимый, но достижимый.

Постарайтесь ограничить свою семью постановкой 1-2 целей для каждого приоритета, чтобы сохранить сосредоточенность.

3. Работайте над достижением своих целей.

После определения приоритетов и целей начните жить по ним. Вся деятельность семьи будет направлена на достижение ваших целей. Отслеживайте прогресс, особенно в достижении финансовых целей, с помощью инструмента отслеживания доходов и расходов. Самый простой способ — взять записную книжку, перечислить все расходы и доходы и составить бюджет для будущих расходов. Есть те, кто вкладывает деньги в компьютерное программное обеспечение или в семейного бухгалтера.Как бы то ни было, важно иметь систему мониторинга деятельности семьи в достижении своих целей.

4. Оцените свою семейную жизнь.

В определенный момент, когда вы чувствуете, что пришло время оценить свою жизнь, проверьте, как ваша семья справляется с поставленными целями. Достигнутые цели можно вычеркнуть из списка и сформулировать новые.

Иногда, при серьезных изменениях, например, при карьерном росте или когда член семьи уезжает, может быть пора пересмотреть приоритеты.Когда наступает такое время, начинается цикл, точно такой же, как и для жизни!

Как составлять бюджет для семьи

Составление бюджета для пары может быть трудным. Добавьте сюда детей, и держать свои финансы в узде может показаться еще более сложной задачей. Но так быть не должно.

Создание бюджета требует немного времени и самоотверженности — и приносит большую прибыль, когда дело доходит до достижения ваших целей. Независимо от того, составляете ли вы бюджет только для себя и своего партнера или для всей семьи, несколько ключевых шагов могут значительно упростить процесс.

Установите долгосрочную стратегию составления бюджета

Как вы решите отслеживать свой бюджет, зависит от вас, но убедитесь, что выбранная вами стратегия является устойчивой в долгосрочной перспективе. Вы можете использовать онлайн-инструмент для составления бюджета, такой как Quicken или Mint, или вы можете отслеживать все свои финансы в электронной таблице Excel или даже с помощью ручки и бумаги. На формирование бюджета может потребоваться некоторое время, чтобы показать результаты, поэтому поиск стратегии учета, которой вы будете придерживаться, жизненно важен для успеха.

После того, как вы выбрали метод, ваш бюджет должен содержать следующие основные элементы:

- Деньги, поступающие (все источники дохода)

- Деньги, уходящие (все счета)

- Планы по накоплению и погашению долга

- Пособие на непредвиденные обстоятельства и дискреционные расходы

- Ассигнования на личные и семейные цели

Хотя бюджет каждой семьи будет отличаться, учет всех пяти основных категорий расходов обеспечит покрытие вашей финансовой базы и по-прежнему будет иметь место для дополнительных расходов по мере их возникновения.

Основы составления бюджета просты: сначала подсчитайте, сколько денег поступает каждый месяц; затем подсчитайте, сколько вы должны заплатить по всем своим счетам. Вычтите общие ежемесячные счета из общего ежемесячного дохода и распределите все, что у вас осталось, на другие категории расходов, такие как дополнительный платеж по долгу, сбережения, чрезвычайный фонд, развлечения и так далее. Обязательно четко отслеживайте, сколько вы экономите в каждой категории каждый месяц; таким образом вы сможете тратить в соответствии с тем, что у вас есть, и не отклоняться от своего бюджета.

Составьте план выплаты долга

Нет ничего необычного в том, что значительная часть вашего ежемесячного бюджета идет на погашение прошлых и новых долгов. При расчете бюджета важно учитывать платежи по долгам, потому что просрочка по платежам может нанести ущерб вашей кредитной истории и значительно затруднить достижение ваших финансовых целей.

Когда вы садитесь рассчитывать свой бюджет, убедитесь, что вы понимаете, сколько у вас и вашего партнера долга, и составьте план его погашения.Вы можете использовать агрессивный подход и платить много каждый месяц, чтобы сократить свой долг, или вы можете выбрать более медленный подход и платить минимум, чтобы вы также могли сосредоточиться на сбережениях. Ваше текущее финансовое положение и размер дополнительного дохода, с которым вы должны работать каждый месяц, помогут определить, какой маршрут вы выберете. Но имейте в виду, что растягивание выплат по долгу будет стоить вам больше в виде процентов в будущем.

Сделайте акцент на экономии

Рождение детей может быть дорогостоящим, и эти затраты никуда не денутся в ближайшее время.Многие родители поддерживают своих детей во время учебы в колледже, будь то расходы на питание, жилье или обучение. Делая акцент на ежемесячной экономии денег, вы будете готовы к этим расходам, когда они появятся.

Подумайте о возможных расходах, которые будут нести ваши дети по мере роста. Они могут включать в себя все, от подтяжек до первой машины и обучения в колледже. Каждый месяц вкладывайте определенную сумму денег в определенное место для достижения этой цели. В случае накопления на колледж рассмотрите возможность финансирования плана 529 с самого раннего возраста вашего ребенка.

План на случай чрезвычайных ситуаций

Жизнь может быть непредсказуемой — от потрясений в карьере до травм. Когда что-то происходит, важно быть финансово подготовленным. Вот почему вам нужно выделить в своем бюджете место для чрезвычайного фонда. Это может помочь вам не полагаться на дорогостоящее финансирование, если вы или кто-то из членов вашей семьи неожиданно поедете в больницу или если вас уволят с работы, и вам понадобится небольшая передышка, прежде чем вы перейдете на другую должность.

Независимо от того, на что вы в конечном итоге потратите эти деньги, наличие наличных денег на случай чрезвычайной ситуации может значительно упростить решение сложных ситуаций и может даже помочь вам сэкономить деньги на дорогостоящих расходах в последнюю минуту.

План дополнительных расходов

Составление бюджета не обязательно должно быть ограничительным, и, если вы планируете несколько вещей, которые действительно хотите, вы можете совместить его с остальными вашими ежемесячными целями. Создание категории дискреционных расходов (или категорий для более точного бюджета) поможет вам учитывать те разорительные покупки, которые вы неизбежно совершаете каждый месяц, не позволяя им влиять на ваши общие цели.

Дискреционные расходы могут применяться к покупкам, которые вы хотите, а не нуждаетесь.Сюда могут входить такие вещи, как обеды с детьми, свидания для вас и вашего супруга, а также любые дополнительные ежемесячные покупки, которые могут возникнуть.

Ставьте цели для семьи, чтобы вознаградить за успешное составление бюджета

Составление бюджета помогает вам организовать свои семейные финансы. Вы также можете использовать его как метод для планирования и сохранения вещей, которые вам нужны и нужны. Постановка семейной цели, к достижению которой нужно стремиться, может сделать составление бюджета увлекательным (да, составление бюджета может быть забавным!) И может помочь вам получить некоторое удовлетворение, когда вы достигнете своей цели.Например, подумайте о более краткосрочной цели, которая понравится вам и вашей семье — может быть, отпуск или улучшение дома — и если у вас есть дополнительные деньги каждый месяц, откладывайте их, пока не достигнете своей цели.

Если вы и ваш партнер готовы составить бюджет для своей семьи, подумайте также о том, чтобы получить бесплатную копию вашего кредитного отчета Experian и FICO ® Score ☉ , чтобы получить четкое представление о вашем текущем долге и кредитах. Это поможет вам разложить все карты перед началом процесса составления бюджета.

5 способов вовлечения детей в семейный бюджет

Обучение детей твердым финансовым ценностям , особенно когда мы не чувствуем, что они всегда есть у нас самих, является серьезной проблемой для многих семей. Может быть трудно понять, какая информация подходит возрасту, с чего начать и как отвечать на сложные вопросы, которые дети так хорошо задают.

Итак, чтобы облегчить процесс, вот 5 быстрых способов вовлечь ваших детей в семейный бюджет.

Материалы по теме: Как провести эффективное собрание по семейному бюджету

Как научить своего дошкольника о деньгах

Зачем включать детей в семейный бюджет

Детям невероятно трудно учиться на лекциях, особенно когда они приходят к деньгам. Во времена кредитных и дебетовых карт деньги стали еще более абстрактным понятием, чем когда мы были детьми. Это сделало деньги запутанными и загадочными для взрослых, не говоря уже о маленьких детях.

Лучшим способом вовлечь ваших детей в семейный бюджет будут любые методы, которые вовлекают их физически. Для детей, если они чувствуют себя ценными участниками беседы и могут видеть и касаться ваших семейных целей, урок, скорее всего, будет понятен.

Помните, что настройка по умолчанию для всех растущих умов — «обезьяна видит, обезьяна делает. »! Если мы непоследовательно обсуждаем деньги с нашими детьми или даем понять, что это неудобная для нас тема, первый финансовый урок, который усвоят наши дети, будет заключаться в том, что деньги таинственны и пугающи.Вашему пятилетнему ребенку не нужно точно знать, сколько денег зарабатывают мама и папа, в любом случае для них это не имеет никакого смысла, но они готовы к большему, чем вы думаете!

5 способов вовлечения детей в семейный бюджет

1 — Используйте наличныеКредитные карты, если вы ежемесячно выплачиваете полную сумму на балансе, являются прекрасным и удобным инструментом. Но маленьким детям кажется, что у вас в кошельке есть волшебная карта, которая позволяет покупать все, что вы хотите!

Выберите хотя бы один регулярный расход (продукты, еда на вынос, игрушки) и решите использовать наличные для этих расходов.Пусть ваш ребенок увидит, что такое 100 долларов, сколько он покупает и как долго их хватит. Сделайте для них реальные деньги!

Материалы по теме: Почему вашим детям нужен FamZoo (а не дебетовая карта)

2 — РазвлеченияВ начале месяца скажите своим детям, сколько у вас денег на развлечения, такие как фильмы, мини-гольф и новые настольные игры. Обсудите всей семьей, чем вы хотите заниматься, обсуждая цену и ценность.

Если ваша дочь хочет пойти в кино, скажите ей, что по цене ночи в кино вы можете провести два вечера домашнего кино с пиццей, и позвольте ей выбрать, что она предпочитает.Полное понимание идеи альтернативных издержек с раннего возраста поможет ей принимать более разумные финансовые решения во взрослом возрасте.

3 — График сбереженийУстановите веселую семейную цель, например, большую поездку в Дисней, и храните таблицу сбережений у себя дома. Каждую неделю или месяц проверяйте свой бюджет и позволяйте детям раскрашивать большую часть таблицы. Это возвращается к тому, чтобы делать деньги осязаемыми! Когда вы всей семьей принимаете дискреционные решения о расходах, покажите маленьким детям, к чему их может привести отказ от расходов и сбережения.

Получите распечатываемые диаграммы сбережений из набора инструментов для семейного бюджета в Freebie Library !

Примечание: Детям сложно рассчитывать на будущее, поэтому составляйте диаграмму сбережений не с указанием вины или лишений, а с праздником и вариантами. Если вы решите дать им выбор: пойти сегодня в кино или вложить 50 долларов в сбережения Диснея, большинство детей выберут фильмы (если они не будут танцевать этого ребенка по гостиной!). Но если вы дадите им выбор: пойти в кино ИЛИ взять напрокат фильм дома и , вложив 45 долларов в Disney, большинство детей выберут вариант, при котором, по их мнению, они получают две вещи.Поздравляйте их, когда они делают правильный выбор, и всегда цените их усилия и внимательность.

4 — Купоны на вырезкуЭто один из тех, что моя мама делала со мной, и я до сих пор его так отчетливо помню. Она составляла список покупок, листала газеты и еженедельный проспект продуктового магазина, отмечая, какие купоны ей нужны. Затем она передавала мне бумаги, и я вырезал их для нее. На любые купоны, которые мы использовали в продуктовом магазине, мы делим экономию! Я всегда хотел помочь маме найти больше купонов и напомнить ей, что нужно ими пользоваться.

Сегодня многие семьи используют такие приложения, как Ibotta, для возврата денег за продукты , но вы все равно можете поручить своему ребенку смотреть рекламу и выполнять небольшие викторины, чтобы воспользоваться каждым предложением. Они могут даже сканировать штрих-коды продуктов и фотографировать квитанцию.

5 — Сравнение покупокПринесите своим маленьким детям продуктовые магазины и определите им бюджет, когда будете искать каждый товар. Позвольте им поискать на полке лучшие варианты.Если на этой неделе у вас есть 20 долларов на фрукты, покажите им, сколько у вас яблок и сколько черники, и позвольте им помочь вам решить. Делая покупки для более крупных товаров, объясните разницу в ценах и объясните, что на сэкономленные деньги можно купить в будущем.

Как вы используете повседневные занятия, чтобы научить своих детей твердым денежным ценностям? Делитесь своими любимыми идеями с другими родителями в комментариях!

Уравновешивание семейного бюджета | FamilyLife®

Незабываемый момент случается почти со всеми молодоженами в конце первого месяца совместной жизни: муж или жена собирает стопку счетов и чеков на кухонном столе, смотрит на баланс чековой книжки и затем заливается холодным потом! Если разные ожидания и системы ценностей, существующие в каждом доме, не сталкивались раньше, они вот-вот столкнутся.

Нет никаких сомнений в том, что обращение с деньгами вызывает стресс в большинстве браков. Эксперт по денежным вопросам Ларри Беркетт однажды сказал в нашей радиопередаче FamilyLife Today : «Из всех пар, получивших развод, каждый опрос показывает, что от 85 до 90 процентов из них говорят, что проблема номер один, с которой они столкнулись, была финансы.»

Большинство из нас считает, что единственная проблема с реальными деньгами — это «недостаточно». Один мой друг сказал: «Я знаю, что не могу взять его с собой.Но могу ли я хотя бы оставить немного на выходных? » В глубине души мы все знаем, что нехватка денег обычно не является реальной проблемой. Нам нужны знания и дисциплина, чтобы разумно распорядиться деньгами, которые у нас уже есть.

Читая отрывки из Священных Писаний о деньгах и сталкиваясь с денежными проблемами в нашем браке, я верю, что Бог использует деньги, чтобы испытывать нас. Он проверяет нашу верность Его Слову — собираемся ли мы доверять Ему в удовлетворении наших потребностей, когда мы отдаем, делимся и становимся мудрыми распорядителями финансовых ресурсов, которые Он передал нам.Много раз из-за проблем с деньгами мы с Барбарой снова оказывались в зависимости от Бога.

Самое важное, что нам всем нужно помнить о деньгах, — это то, что это просто еще одна часть жизни, а не суть или цель нашего существования. Если мы сосредоточим свое внимание на Боге и Его целях, мы будем ходить в послушании и помогать созидать Его Царство, и наши нужды будут щедро удовлетворены (1 Тимофею 6: 17-18).

Разрешите предложить знания о финансах «жесткого университета». Я не гуру по управлению деньгами; Полки книжных магазинов заполнены множеством хороших книг на эту тему, многие из них написаны христианскими финансовыми экспертами, такими как Рон Блю и Ларри Беркетт.Но, побывав несколько раз вокруг квартала, у меня есть несколько указателей, которые, как я считаю, будут полезны любой паре.

Смысл денегМне нравится изложение Рона Блу о правильном отношении к деньгам в его книге Master Your Money :

- Бог владеет всем.

- Деньги никогда не являются самоцелью, это просто ресурс, используемый для выполнения других целей и выполнения других обязательств.

- Тратьте меньше, чем зарабатываете, делайте это долго, и вы будете финансово успешны.

Уже сославшись на его первые два пункта, я хочу подойти к делу и повторить суть третьего пункта Рона — основ.

Разговор о деньгах . В нашей радиопередаче Ларри Беркетт сказал о парах: «Я сказал миллион раз и верю, что если вы не говорите о деньгах, это потому, что вы не говорите ни о чем». Как это правда. Поначалу может быть трудно говорить на эту деликатную тему; но если вы этого не сделаете, вы в конце концов поговорите об этом, и это, вероятно, не будет приятным разговором.Рано прикусите пулю! Поговорите о своих финансах, целях, а также о сильных и слабых сторонах, связанных с деньгами, которые помогут вам или саботируют вас.

Минимизация долга . Открыто обсудите свой уровень долга. К сожалению, это не редкость, когда пара вступает в брак из-за значительного долга, возможно, в 100000 долларов или более из-за невыплаченных кредитов на обучение или других добрачных покупок. Разработайте план по сокращению такого долга и предотвращению увеличения, потому что действительно крупные инвестиции — дом — обычно ждут не за горами.