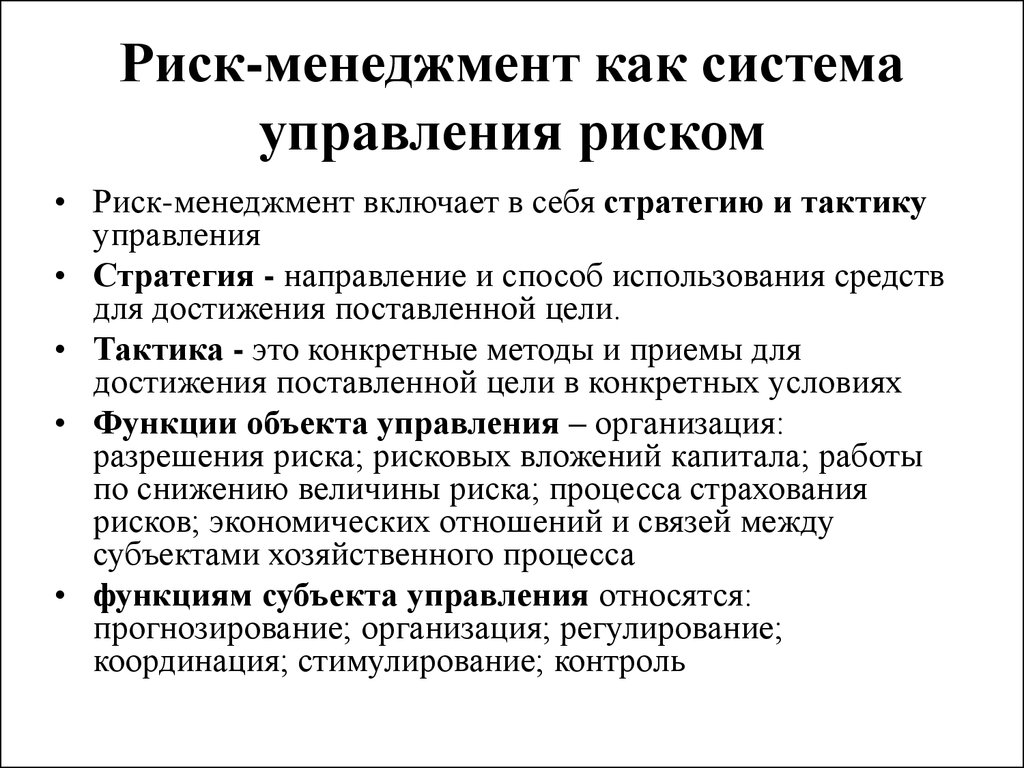

Риск менеджмент и мани менеджмент: Основы риск менеджмента при торговле на Форекс

Основы риск менеджмента при торговле на Форекс

Известно, что неотъемлемой частью прибыльной торговли являются риск-менеджмент и мани-менеджмент (Money Management). Профит всех трейдеров на Forex зависит от их умения управлять своими средствами как в периоды прибыли, так и в периоды просадок.

К большому сожалению, многие начинающие трейдеры, да и не только они, пренебрегают риск-менеджментом. Новички наивно полагают, что есть некий волшебный подход к трейдингу на валютном рынке, заключающийся в получении правильной информации о нем, что позволяет практически всегда осуществлять лишь прибыльные торговые операции.

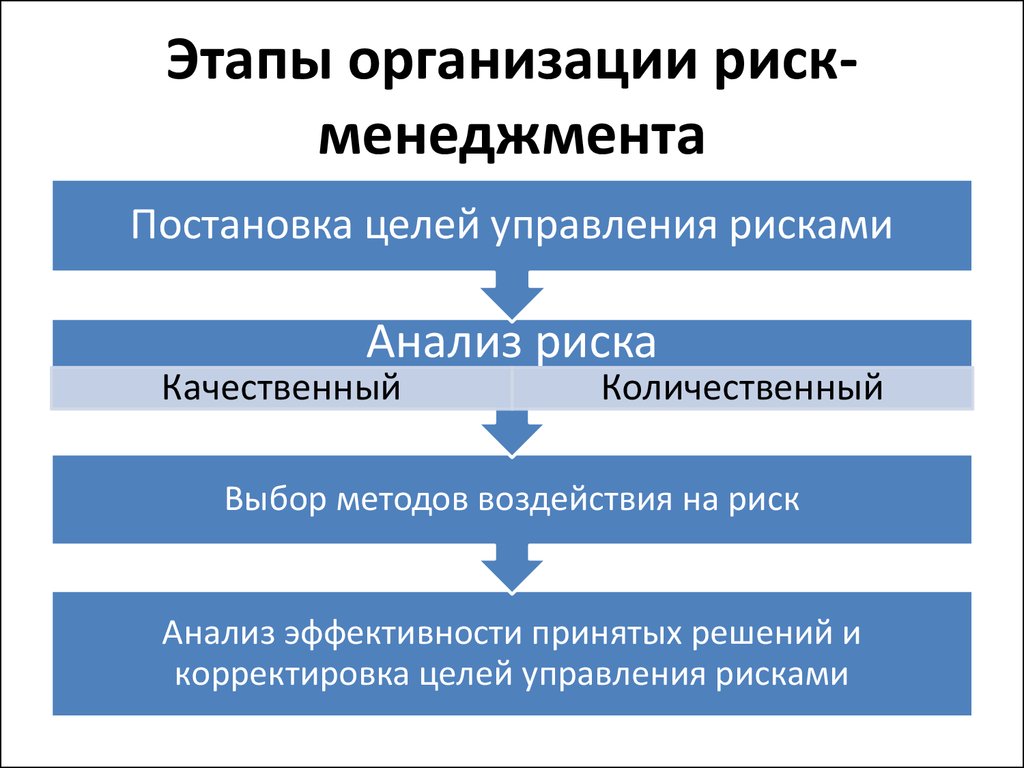

Что такое риск-менеджмент?

Многие трейдеры путают понятия мани-менеджмента и риск-менеджмента. В первом случае — это умение управлять средствами, а во втором — умение ограничивать свои потери во время торговли.

Трейдинг на финансовых рынках — это высокорискованное средство заработка. Получение прибыли в процессе торговли еще не является полным залогом успеха всей торговой деятельности. Весьма важно научиться доход не терять. Риск-менеджмент является частью торговой системы, указывающей на конкретное количество лотов, используемых в определенный момент трейдинга. Другими словами, это управление размером ставки.

Весьма важно научиться доход не терять. Риск-менеджмент является частью торговой системы, указывающей на конкретное количество лотов, используемых в определенный момент трейдинга. Другими словами, это управление размером ставки.

Автор книги «Биржевая игра» Райан Джонс указывает на тот факт, что в большинстве случаев, размышляя над объемом вновь открываемой позиции, трейдеры действуют инстинктивно, полагаясь на свое предчувствие. Такая бессистемность порождает более 90% неудачников в трейдинге. Профессионалы, используя определенные системы подсчета, определяют, какой именно суммой денежных средств можно рисковать при открытии следующей позиции. Такие системы они используют продуктивно и постоянно. «Трейдинг — это игра, в которой присутствует вознаграждение за риск», — говорит Джонс.

Поскольку вся торговля на Forex в основном построена на эмоциях трейдера, риск-менеджмент служит для того, чтобы исключить эмоциональную составляющую и придать упорядоченность процессу. Итоговая прибыль является суммой результатов прибыльных и убыточных сделок.

В настоящее время разработано множество правил управления капиталом и способов определения риска на сделку. Управление денежными средствами можно разделить на две категории: правильное и неправильное. Первая категория учитывает риск и полученное за него вознаграждение. Таким образом, используется весь спектр имеющихся возможностей. Вторая категория учитывает либо риск, либо прибыль. В этом случае берутся во внимание лишь отдельные характеристики счета: процент удачных торговых операций или соотношение профита и потерь.

Важность риск-менеджмента при торговле

При трейдинге на Forex риск-менеджмент является, по сути, наиболее важным аспектом. Он помогает трейдеру «оставаться в игре». Полный успех на рынке обеспечивает оптимальное управление капиталом. Поэтому следует более подробно рассмотреть, что он собой представляет.

Начинающие трейдеры довольно часто не учитывают случайность происходящих на Forex событий и не до конца разбираются в вопросах вероятности. Некоторые из них охотно верят в то, что брокеры искусственно формируют ложные свечи и преждевременно закрывают стоп-лоссы (Stop Loss). Именно такие новички зачастую и «сливают» свои депозиты.

Некоторые из них охотно верят в то, что брокеры искусственно формируют ложные свечи и преждевременно закрывают стоп-лоссы (Stop Loss). Именно такие новички зачастую и «сливают» свои депозиты.

Для трейдеров крайне важно понятие математического ожидания:

- Положительное математическое ожидание — это преимущество игрока в проводимой игре.

- Отрицательное математическое ожидание — преимущество игорного дома.

В качестве примера можно привести подбрасывание монеты с целью выявления преимущества «орла» или «решки». В данном случае их шансы равны: 50 на 50. Поэтому и вероятность получить выигрыш составляет 50%. Однако за подобные действия в казино с игрока будут удержаны 10% комиссионных за каждое подбрасывание. Таким образом, преимущество игорного дома делает математическое ожидание игрока отрицательным. Следует уяснить, что ни одна система управления капиталом не выстоит против отрицательного математического ожидания. Рано или поздно размер депозита станет равным нулю.

Игрока ждет успех только в случае положительного математического ожидания. К сожалению, торговля на финансовых рынках и, в частности на Forex, имеет отрицательное математическое ожидание. Подобно 10% налогу в казино, здесь отрицательное воздействие на трейдинг оказывают свопы, спреды, плата за перевод средств на счета. Поэтому трейдеру следует искать положительное математическое ожидание любыми способами.

Разрабатывая или оптимизируя торговую систему, необходимо стремиться к тому, чтобы она была жесткой и практичной. Меньшее количество ее компонентов будут сводить к минимуму возможность потерь. Настройки должны быть плавающими и зависящими от определенных параметров рынка, например волатильности.

Прежде чем применить торговую систему в трейдинге реальными средствами, следует ее протестировать, используя длительный исторический период (желательно не менее 5 лет). И только убедившись в ее корректной работе при тестировании, можно использовать разработанный набор правил в реальной торговле. Следует отметить, что все результаты оценивают в совокупности.

Следует отметить, что все результаты оценивают в совокупности.

Имея готовую торговую систему, уже можно устанавливать правила управления капиталом. Высокое положительное математическое ожидание этой системе будут давать правильно выбранный размер позиции и торговля по строго разработанным правилам.

Размер капитала, которым можно рисковать

Эмоции и невежество, как правило, могут сыграть злую шутку с начинающими трейдерами. Они часто открывают ордера интуитивно и входят в рынок тогда, когда этого не следовало бы делать. Впоследствии «набивая шишки» и приобретая опыт торговли, эти трейдеры уже начинают придерживаться определенной торговой системы. Однако первые успехи на рынке делают их жадными, и новички неразумно рискуют слишком большой суммой в одной сделке. Несколько неудачных сделок, совершенных под воздействием эмоций, могут легко обнулить депозит.

Рискуя четвертью капитала на счете, довольно быстро можно приблизить финансовый крах. Даже самая лучшая торговая система не сможет его предотвратить. В случае риска десятой долей средств торговая деятельность продлиться некоторое время, но финал также будет плачевным.

В случае риска десятой долей средств торговая деятельность продлиться некоторое время, но финал также будет плачевным.

Многочисленные исследования рынка показали, что использовать в трейдинге следует не более 2% депозита. Некоторые опытные трейдеры даже считают этот предел завышенным и уменьшают его до 1%. Это не случайно, поскольку, привлекая дополнительно инвесторов, весьма благоразумно показывать меньший процент убытков.

При управлении капиталом следует придерживаться строгих правил:

- Обеспечить себе выживание на рынке и всячески избегать неоправданного риска. Заранее жестко ограничить возможные потери.

- Добиться устойчивого профита от сделок.

- Получать сверхприбыль.

Два последних правила выполнимы лишь при неукоснительном соблюдении первого. Следует помнить, что богатеть нужно медленно. В торговле на финансовых рынках никогда не следует торопиться, пускаясь в погоню за большой прибылью. Ни в коем случае нельзя рисковать всеми средствами, имеющимися на счете.

Споры о заработках не затихают на многих тематических форумах. Считается, если трейдер делает 40% дохода в год и закрепил этот успех на протяжении 5 лет, он достиг многого. Трейдер, способный удвоить свой капитал за один год, считается большой редкостью. Поэтому правильным будет ставить перед собой скромные цели и достигать их. По сути, это единственный верный путь к получению хорошей статистики с регулярным профитом и малыми потерями. Опыт показывает: реальные доходы несовместимы с высокими рисками.

Суммарная чистая прибыль

Общая чистая прибыль в результате трейдинга будет равна разности валовой прибыли и валового убытка. Этот признак наиболее полно дает инвестору информацию о возможности торговой системы.

Сама по себе чистая прибыль практически не несет смысловой нагрузки. Ее обязательно следует рассматривать, разбив по различным периодам времени, даже по годам. Однако для принятия окончательного решения следует учитывать и другие параметры.

Максимальная просадка

Это одна из составляющих частей риск-менеджмента на рынке. У любого есть как успешные, так и убыточные сделки. Опытный трейдер минимизирует просадку в отличие от только начинающего торговать.

У любого есть как успешные, так и убыточные сделки. Опытный трейдер минимизирует просадку в отличие от только начинающего торговать.

Максимальной просадкой принято считать степень наибольшего убытка, который может быть на счете трейдера. Это максимальное снижение средств, фиксируемое от локального максимума (разница между экстремумами денежных средств на депозите). Причем данная величина измеряется в валюте депозита.

Например, на счете было 400 долларов. Закрытие первого ордера принесло прибыль размером 50 долларов. Вторая сделка была неудачной, обозначив убыток в 100 USD. Затем опять убыток 50 USD. И снова прибыль 20 USD. В результате нескольких прибыльных и убыточных сделок количество средств снизилось до 320 долларов. Разница между локальным максимумом 450 USD и локальным минимумом 300 USD составила 150. Это и есть максимальная просадка.

Этот показатель определяет размер реальных рисков трейдинга. Его величина даже может быть больше первоначального размера депозита, когда сначала получена прибыль, а впоследствии — большие потери.

При тестировании торговой стратегии немаловажной характеристикой является фактор восстановления (Recovery Factor). Это отношение чистой прибыли, полученной в результате торговой деятельности, к максимальной просадке. В итоге виден размер профита, приходящийся на один доллар убытка. Метод торговли, где значение Recovery Factor меньше единицы, не может быть эффективным. Вообще, трейдеры со стажем считают систему продвинутой, когда значение фактора восстановления не менее 3.

Даже весьма поверхностный анализ параметров любой торговой системы может показать, насколько она эффективна. Например, если определенный метод торговли сулит 80% прибыли в год, это довольно неплохой предвестник достатка. Но когда при этом максимальная просадка равна 60%, вполне возможен вариант уменьшения депозита более чем в два раза, а возможно и его слива.

Увеличение максимальной просадки в результате нескольких неудачных торговых операций может пагубно воздействовать на психологическое состояние начинающего трейдера. У него возникает острое желание быстро восстановить потерю средств. Однако никоим образом не следует поддаваться эмоциям. Обязательно нужно следовать правилам уже выбранной торговой системы и не забывать: просадки являются неотъемлемой частью любого трейдинга.

У него возникает острое желание быстро восстановить потерю средств. Однако никоим образом не следует поддаваться эмоциям. Обязательно нужно следовать правилам уже выбранной торговой системы и не забывать: просадки являются неотъемлемой частью любого трейдинга.

Средний коэффициент выигрыш / проигрыш

Этот показатель, совмещенный с процентом прибыльности, дает инвестору или трейдеру много полезной информации для принятия кардинальных решений. Системную торговлю можно рассматривать, как игру в числа.

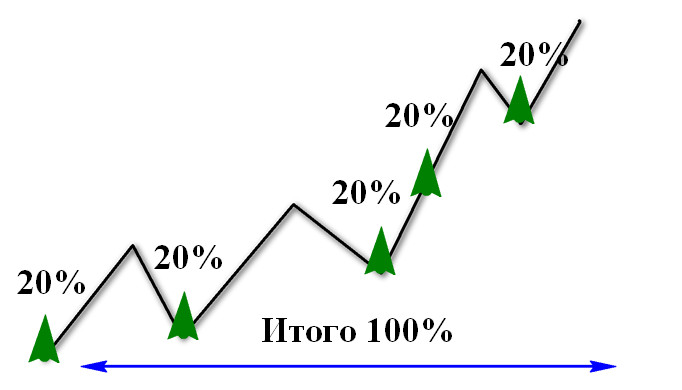

Комбинация коэффициента выигрыш / проигрыш и процента прибыльности оказывает существенную помощь в вычислении резерва на ошибку и позволяет понять логику используемого в торговле метода. Для наглядности данную зависимость можно рассмотреть на графике.

Видно, что при соотношении коэффициента выигрыш / проигрыш и процента прибыльности 1 / 50 наступает безубыточный трейдинг. Несложно заметить, что понижение значения второго параметра влечет увеличение первого. И наоборот, уменьшение процента прибыльности увеличивает коэффициент выигрыш / проигрыш. Его значение должно быть равно минимум 4, чтобы обеспечивать 20% прибыли.

Его значение должно быть равно минимум 4, чтобы обеспечивать 20% прибыли.

Обычно в неплохих торговых системах соотношение этих параметров 5 к 10. Не следует гнаться за сверхприбылью. Во всем нужно знать меру.

Соотношение между максимальным и средним выигрышем

В этом параметре происходит учет соотношения максимального и среднего убытка. Этот показатель будет полезен для определения потенциала максимальной прибыли. Однако любой инвестор должен помнить, что на такую удачу всецело не стоит полагаться, но все же она будет приятной.

Когда максимальный выигрыш в несколько раз (в три или четыре) больше среднего, то не стоит особо рассчитывать на его получение. В случае когда его значение не превышает сумму трех средних выигрышей, есть большая вероятность, что дальнейшее использование данного метода торговли даст еще больший профит по сравнению с первоначальным.

Если средний убыток в три-четыре раза ниже максимального, значит, произошло экстраординарное событие. Таких потерь быть не должно, они случаются крайне редко. Потери могут быть выше лишь при соотношении: максимальный убыток превышает средний менее, чем в три раза.

Потери могут быть выше лишь при соотношении: максимальный убыток превышает средний менее, чем в три раза.

Вероятность финансового краха

Показатель Probability of Ruin (POR) отражает вероятность того, что баланс на счете трейдера будет снижаться до определенной точки раньше, чем подниматься до другой, более высокой, точки. Таким образом, выбранный метод трейдинга может разорить торговый счет. Убыток будет виден по самому уровню счета в момент прекращения торговли. POR наглядно отражает движение выбранной системы к успеху или разорению.

Любому трейдеру будет всегда полезно знать эту величину. Для вычисления вероятности разорения нужно определить все параметры весьма сложного уравнения. Важно учитывать следующие закономерности:

- Probability of Ruin уменьшается при увеличении размера средних выигрышей.

- POR увеличивается в случае роста среднего риска сделки.

- Размер исходного депозита также влияет на вероятность разорения. Чем он больше, тем меньше POR.

- Увеличение процентной доли выигрышных торговых операций снижает POR.

- Слишком маленький размер депозита увеличивает вероятность его разорения.

Как правило, значение Probability of Ruin не превышает 5%. Но важно то, что этот показатель своевременно информирует трейдеров о возможном быстром финансовом крахе. В этом случае следует снижать риск каждой последующей сделки и стараться уменьшить POR до нужного уровня. Рискуя совсем незначительной частью средств на депозите, трейдер однозначно увеличивает шансы на успех. Если есть выбор между двумя торговыми системами, следует выбирать ту, где риск разорения меньший.

Фактор прибыли

Этот немаловажный для трейдера параметр принято называть профит-фактором (Profit Factor). Он также является неотъемлемой частью тестирования торговой стратегии и позволяет оценить ее эффективность. Пользуется наибольшей популярностью у трейдеров.

Расчет показателя несложен. Суммируются убыточные и прибыльные торговые операции. Считается, что значение не менее 1.6 является оптимальным для Profit Factor.

Считается, что значение не менее 1.6 является оптимальным для Profit Factor.

Если же профит-фактор больше 1.6, это свидетельствует о повышении эффективности выбранного метода торговли. Profit Factor является результатом деления валовой прибыли на валовой убыток за конкретный отрезок времени. Желательно высчитывать его на большем временном промежутке, поскольку тогда он более объективен.

S(Pi) / S(Li) = Profit Factor, где

S(Pi) — валовая прибыль, а S(Li) — валовой убыток.

Очевидно, что в случае возросших убытков трейдер не может рассчитывать на прибыль. Profit Factor играет роль своеобразного фильтра, выявляющего низкоэффективные методы торговли, способные быстро обнулить депозит. Показатель отражает не только результат, но и динамику работы трейдера. Приносит реальную пользу в ряде случаев:

- оценка собственного трейдинга;

- изучение инвестиционного предложения;

- анализ предложения продавцов.

Специалисты советуют выбрать несколько основных показателей, предоставляющих информацию о рисках, прибыли и о некоторых соотношениях между ними. Чтобы оценить работу на рынке и улучшить способ торговли, нужно обязательно анализировать весь процесс трейдинга, а не только конечный результат. Будет совсем нелишним наблюдать за деятельностью коллег, поскольку у них есть чему поучиться. Инвесторы обязательно делают это с целью выбора лучшего управляющего.

Чтобы оценить работу на рынке и улучшить способ торговли, нужно обязательно анализировать весь процесс трейдинга, а не только конечный результат. Будет совсем нелишним наблюдать за деятельностью коллег, поскольку у них есть чему поучиться. Инвесторы обязательно делают это с целью выбора лучшего управляющего.

Выводы

Подводя итоги всего вышесказанного, следует учесть несколько основных моментов, чтобы оптимизировать трейдинг. Они просты, но обязательны для выполнения:

- По каждой торговой операции вычисляется максимальный риск потери депозита. Расчет производится в процентах к общей сумме денежных средств на счете и зависит от стиля торговли. Ограничиваются возможные потери стоп-лоссом.

- Следует учитывать риски потерь за конкретный временной интервал: день, неделю, месяц. Учитывается эмоциональное состояние трейдера. Следует точно определить, с какой суммой ему не жалко расстаться. Если в течение торгового дня потери вызывают у трейдера подавленное состояние, то торговлю следует временно прекратить. Нужно успокоиться, а затем хладнокровно проанализировать произошедшее. К трейдингу можно вернуться, когда эмоции уйдут и будут сделаны правильные выводы с учетом случившихся временных неудач.

- Обязательное снижение объемов сделок после серии неудач вполовину, а возможно и в два раза. Это однозначно защитит депозит от разорения.

Нужно успокоиться, а затем хладнокровно проанализировать произошедшее. К трейдингу можно вернуться, когда эмоции уйдут и будут сделаны правильные выводы с учетом случившихся временных неудач.

Нужно успокоиться, а затем хладнокровно проанализировать произошедшее. К трейдингу можно вернуться, когда эмоции уйдут и будут сделаны правильные выводы с учетом случившихся временных неудач.Данные правила помогут приобрести опыт в торговле и, вероятнее всего, добиться успехов.

Правила мани менеджмента для трейдеров, которые стремятся к стабильному успеху — статьи от Александра Герчика

Хочу стать трейдером

Основные моменты:

- Насколько сложен грамотный манименеджмент

- Мани менеджмент в трейдинге

- Чем грозят трейдеру ошибки мани-менеджмента

- Правила мани менеджмента

- Мани менеджмент на форекс

- Заключение

На финансовые рынки приходят толпы людей, одурманенных рекламой, которые не имеют ни малейшего представления о принципах управления капиталом в условиях рыночного хаоса.

Это что еще за зверь?

Мани-менеджмент — это умение распределять средства для инвестиций таким образом, чтобы минимизировать риски, сохранить капитал и приумножить.

Это также и способность оставаться в прибылях при наличии убыточных сделок.

Успешно торгующие трейдеры именно этим и отличаются — они постоянно используют мани-менеджмент для того, чтобы их торговля была профессиональной, стабильной и давала устойчивый рост.

Другими словами — это набор четких правил, которые максимально снижают риск просадки и потерю депозита. Их мы сейчас и рассмотрим.

Насколько сложен грамотный манименеджмент

Он на самом деле может быть максимально простым и удобным.

Его задачи

- сделать торговлю комфортной, насколько это в принципе возможно в условиях хаотичного рынка

- защитить капитал от слива

- обеспечить ему «платформу» для стабильного роста.

Причина плохой репутации трейдинга на постсоветском пространстве в том, что в него ломятся люди без малейшего понятия об элементарных вещах, о закономерностях, терминах, сути происходящего на финансовых рынках. Толпы новичков вообще не задумываются об этом — они не придают значения архиважным вещам. И это их системная ошибка.

Победить хаос рынка можно только с помощью порядка. И то не навсегда. Это можно сравнить с кораблем в бушующем океане, который действует по правилам, из-за шторма иногда сбивается с курса, но при малейшей возможности тут же корректирует его, поправляет паруса и движется дальше. Примерно таким же образом действует и трейдер — он корректирует стратегию (паруса), крепко держится за штурвал (прописанный алгоритм), после сильного шторма (серии убыточных сделок) дотягивает до ближайшего порта (трейдерского клуба морских волков), чтобы заняться кораблем, подлатать, подремонтировать, привести его в надлежащую форму.

Аналогия слишком очевидна, чтоб выдавать подсказки, но вы уже догадались — это про управление капиталом, анализ сделок и докрутку стратегии.

И кстати, вы что-нибудь слышали о кораблях, где не ведут бортовой журнал?

А у вас он есть?

А как же вы собираетесь бороздить океан?

Все, хватит метафор, переходим к делу.

Мани менеджмент в трейдинге

В управлении рисками надо учитывать сразу два фактора — риск как таковой и вознаграждение за него. Большинство новичков фокусируются только на одном из них, что само по себе ведет к закономерному провалу. Надо учиться соотносить одно с другим, принимать во внимание и процент прибыльных сделок, и убыточных, постоянно поддерживать пропорцию, чтобы прибыль перекрывала убытки.

Первейшая задача мани менеджмента — обеспечить инвестору выживание на бирже, чтобы он мог избежать крупного риска, который потенциально может привести к краху.

Другая цель — обеспечить пусть небольшой, но устойчивый поток прибыли.

Третья — привести трейдера к сверхдоходам.

Если не всегда получается то, что связано со вторым и третьим, то за первым пунктом надо следить в оба! Из этого логично вытекает главный принцип мани-менеджмента:

Трейдеры становятся неудачниками только потому, что нарушают это ключевое правило, ставя весь депозит на одну сделку. А окончательное разорение настигает тех, кто пытается компенсировать кучу убытков одним махом.

А окончательное разорение настигает тех, кто пытается компенсировать кучу убытков одним махом.

Есть рабочая схема, которая позволяет свести риски к минимуму и нарастить прибыль:

- установить приемлемый размер позиции

- рассчитать максимально приемлемую сумму убытков на одну позицию

- проанализировать и оценить потенциал сделки — какое примерное соотношение риска и прибыли она несет

- выработать решение — каким образом данный риск ограничить

- принимать такие решения на регулярной основе.

Чем грозят трейдеру ошибки мани-менеджмента

1. Эмоциональная торговля

Кураж от больших сумм или отчаяние при тильте одинаково быстро помогают потерять бдительность и увеличивать объем сделок вплоть до слива депозита.

2. Торговля более чем 25% от депозита

Все просто — при потере 10% надо сделать как минимум 12% прибыли, чтобы покрыть убыток и выйти в плюс. Потеряли 25% — значит, надо сделать 30. Дальше уже ситуация в разы критичнее. Слили 40% — шансов на то, что вы сумеете сделать 70, еще меньше. При сливе половины депозита нужна 100% прибыли, чтобы хотя бы выйти в ноль.

Слили 40% — шансов на то, что вы сумеете сделать 70, еще меньше. При сливе половины депозита нужна 100% прибыли, чтобы хотя бы выйти в ноль.

Опасность в том, что когда убытки увеличиваются в арифметической прогрессии, то сумма прибыли, которая нужна для их покрытия, растет в геометрической.

3. Выведение всего депозита на биржу

Грозит тем, что вы попросту не сможете вовремя остановиться. К тому же возможны взломы биржи и увод всех денег.

4. Поиск грааля

Подавляющее число новичков ничем другим заниматься не хочет. Они заранее обрекают себя на провал, потому что стратегий, гарантированно приносящих 90 или 100 % прибыли в природе не существует.

Профессионалы рынка используют стратегии, дающие 60-70% и это предел возможного. Поэтому пока одни годами мечутся в поисках грааля, другие спокойно и стабильно зарабатывают.

Правила мани менеджмента

Если вам мало всего вышеизложенного, подумайте о том, что при отсутствии элементарных правил в трейдинге вы станете легкой добычей для нечистоплотных брокерских контор. А уж они-то умеют играть на страстях своих жертв.

А уж они-то умеют играть на страстях своих жертв.

Надо сказать, что одни и те же правила манименеджмента одинаково подходят Форексу, и фондовым рынкам и крипте.

Они универсальны.

1. Про яйца и разные корзины не знает только ленивый

Есть еще одна версия того же постулата — не держите весь депозит у одного брокера. Слегка неожиданно, правда? Выбирайте нескольких и очень грамотно — иначе не сможете вывести заработанное, а компания исчезнет вместе с вашими деньгами.

Но даже у нормального порядочного брокера может сложиться нештатная ситуация, из-за чего вы рискуете потерять свой единственный депозит, который имели. Чтобы этого не случилось, распределите сумму на несколько депозитов и открывайте счета у разных брокеров по тому же принципу — убытки у одного перекроют прибыли от других.

2. Сочетайте несколько разных стратегий

Заведите привычку пользоваться несколькими инструментами, но не слишком увлекайтесь — трейдеру не обязательно быть универсальным солдатом. Тем более, что чем больше инструментов, тем больше денег для этого надо. И знаний, кстати, тоже.

Тем более, что чем больше инструментов, тем больше денег для этого надо. И знаний, кстати, тоже.

Торговать только одним инструментов невыгодно еще и из-за того, что волатильность рынка может резко измениться. И тот актив, который вы досконально изучили вчера, сегодня не принесет ничего, кроме убытков.

Если говорить о форексе, то надо уметь лавировать между несколькими валютными парами, чтобы как-то диверсифицировать риски.

3. В умелых руках любая стратегия может быть прибыльной

Самый частый вопрос новичков — какая из стратегия наиболее прибыльная и надежная. Правильный ответ — все стратегии хороши, если они соответствуют вашему характеру, стилю торговли, особенностям психики и вы их хорошо отработали «в полях», извлекаете пусть небольшую, но стабильную прибыль.

Привязываться только к одной — некорректно, ведь рынок изменчив. Сегодня у вас была прибыльной одна стратегия, а что будет завтра — неизвестно. Торговля только одной стратегией делает вас уязвимым. А когда есть хотя бы 2-3, их можно применять как на одном депозите, так и на нескольких у разных брокеров.

А когда есть хотя бы 2-3, их можно применять как на одном депозите, так и на нескольких у разных брокеров.

4. Убытки не должны выходить за пределы, которые вы заранее обозначили

Всеми силами избавляйтесь от желания отыграться. Здесь важно иметь два весла — прорабатывать эмоции самому или с психологом, плюс заранее обозначить и соблюдать пределы допустимого убытка на каждой сделке, на каждый день/неделю/месяц.

В блоге есть другие материалы, где этот вопрос рассмотрен более подробно, здесь же напомним лишь, что новичок должен остановиться после трех убыточных сделках подряд, профессионал может допустить и больше, но в пределах, заранее установленных.

5. Не заходите в терминал без конкретной четкой цели

Просто заработать денег — не цель. Когда хочется просто заработать, то за один торговый день вы три раза заработаете, пять раз сольете и даже не заметите этого.

На какую сумму прибыли вы сегодня хотите выйти?

Или сколько процентов к депозиту получить?

Запланируйте любую адекватную для вас сумму.

Если к обеду вы получили 100 долларов прибыли, как планировали, — выключайте технику и идите отдыхать. Добавили 5% к депозиту, а планировали 3%? Тогда почему ваш компьютер еще включен? Оторвитесь от него, прогуляйтесь с женой. Сходите в магазин, проверьте уроки у сына — переключайтесь любыми способами.

Мани менеджмент на форекс

Ваша торговля на рынке форекс должна быть защищена хотя бы относительно.

Что здесь важно соблюдать:

- Приемлемый для вас размер стопа и профита рассчитайте в процентах, а не в сумме — вы не знаете заранее, как будут двигаться валютные пары и какой будет конкретная рыночная ситуация.

- Следите, чтобы риск просадки капитала оставался в пределах до 5%.

- Используйте динамический стоп-лосс — когда цена пойдет вверх, стоп можно будет подвинуть на соответствующее количество пунктов. Если актив двинется вниз, то он наткнется на обновленный уровень, потери будут значительно меньшими.

- Кредитным плечом пользуйтесь с умом — обычно достаточно иметь 1:100. Если брокеры предлагают больше — откажитесь, у вас и так сумма кредитных денег в 100 раз больше депозита, поэтому не рискуйте.

- Не гонитесь за толпой зайцев — не открывайте сразу по 5 и больше сделок, вы физически за ними не уследите и рискуете потерять все деньги.

- Грамотно выбирайте валютные пары — берите более-менее спокойные и предсказуемые, но точно не экзотические.

- Регулярно выводите какие-то суммы с биржи, чтобы явно видеть свои доходы и понимать, что не зря затеяли все это. Не соблазняйтесь на более крупные сделки, пока вы к ним не готовы морально и финансово.

- Если вам комфортно торговать днем — то не торгуйте ночью. И наоборот. Учитывайте свой режим.

Если брокеры предлагают больше — откажитесь, у вас и так сумма кредитных денег в 100 раз больше депозита, поэтому не рискуйте.

Если брокеры предлагают больше — откажитесь, у вас и так сумма кредитных денег в 100 раз больше депозита, поэтому не рискуйте.Мани менеджмент на фондовом рынке, бинарных опционах или для скальпинга также требует соблюдения почти всех этих пунктов.

Заключение

Разработать грамотную систему управления рисками просто — достаточно прописать свои правила, рассчитать приемлемые суммы убытков и ограничение по прибыли. Сложнее ее придерживаться, но и тут все поправимо, если вовремя замечать отклонения от курса и возвращаться на утраченную позицию.Помните метафору с кораблем и штормом.

Сложнее ее придерживаться, но и тут все поправимо, если вовремя замечать отклонения от курса и возвращаться на утраченную позицию.Помните метафору с кораблем и штормом.

Чем проще правила, тем легче их соблюдать. Ведь успешным вас делают не сами правила, а способность им следовать.

Хочу стать трейдером

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: «Трейдинг Основы»

Что такое управление рисками в финансах и почему это важно?

Что такое управление рисками?

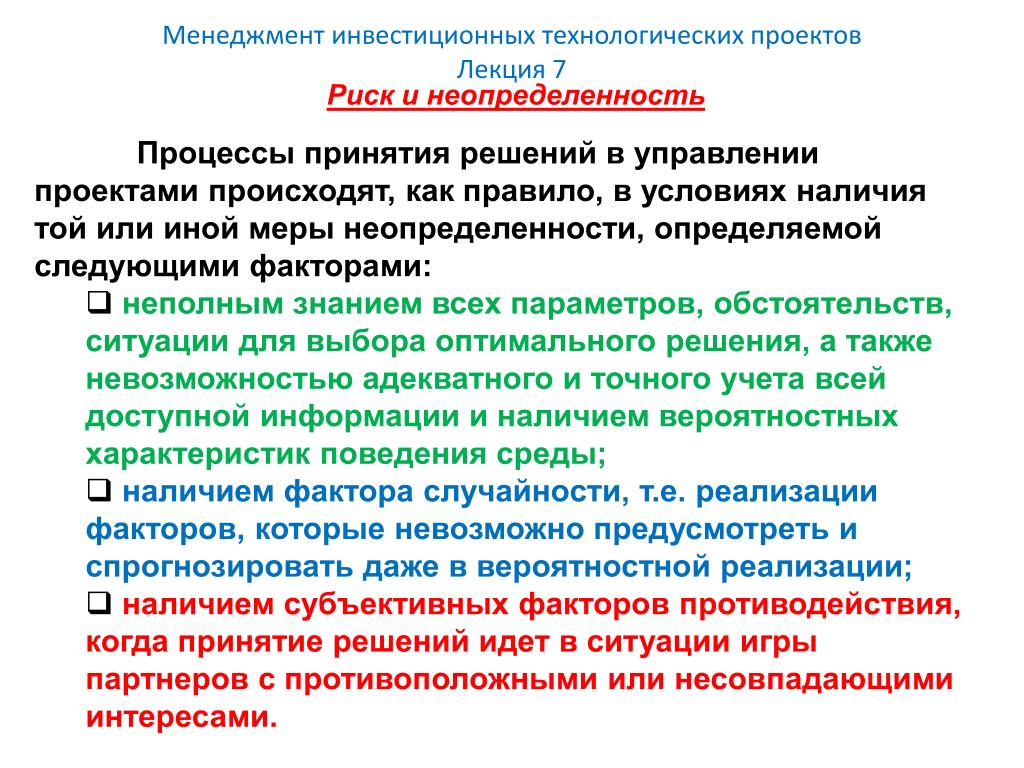

В финансовом мире управление рисками — это процесс выявления, анализа и принятия или смягчения неопределенности в инвестиционных решениях. По сути, управление рисками происходит, когда инвестор или управляющий фондом анализирует и пытается количественно оценить потенциальные потери от инвестиций, такие как моральный риск, а затем предпринимает соответствующие действия (или бездействие) с учетом инвестиционных целей фонда и терпимости к риску.

Риск неотделим от прибыли. Каждая инвестиция сопряжена с некоторой степенью риска, который считается близким к нулю в случае казначейских векселей США или очень высоким для чего-то вроде акций развивающихся рынков или недвижимости на рынках с высокой инфляцией. Риск измеряется как в абсолютном, так и в относительном выражении. Четкое понимание риска в его различных формах может помочь инвесторам лучше понять возможности, компромиссы и затраты, связанные с различными инвестиционными подходами.

Ключевые выводы

- Управление рисками — это процесс выявления, анализа и принятия или смягчения неопределенности в инвестиционных решениях.

- Риск неотделим от прибыли в мире инвестиций.

- Существует множество тактик для определения риска; одним из наиболее распространенных является стандартное отклонение, статистическая мера дисперсии вокруг центральной тенденции.

- Бета, также известная как рыночный риск, представляет собой меру волатильности или систематического риска отдельной акции по сравнению со всем рынком.

- Альфа — мера избыточного дохода; управляющие капиталом, использующие активные стратегии для победы над рынком, подвержены альфа-риску.

Что такое управление рисками?

Понимание управления рисками

Управление рисками происходит повсюду в сфере финансов. Это происходит, когда инвестор покупает облигации Казначейства США вместо корпоративных облигаций, когда управляющий фондом хеджирует свои валютные риски с помощью валютных деривативов, и когда банк проверяет кредитоспособность физического лица перед выдачей личной кредитной линии. Биржевые маклеры используют финансовые инструменты, такие как опционы и фьючерсы, а финансовые управляющие используют такие стратегии, как диверсификация портфеля, распределение активов и размер позиции, чтобы снизить или эффективно управлять рисками.

Неадекватное управление рисками может привести к серьезным последствиям для компаний, отдельных лиц и экономики. Например, крах субстандартного ипотечного кредитования в 2007 году, который помог спровоцировать Великую рецессию, был вызван неправильными решениями по управлению рисками, такими как кредиторы, которые предоставили ипотечные кредиты людям с плохой кредитной историей; инвестиционные фирмы, которые покупали, упаковывали и перепродавали эти ипотечные кредиты; и фонды, которые чрезмерно инвестировали в переупакованные, но все еще рискованные ценные бумаги с ипотечным покрытием (MBS).

Хороший, плохой и необходимый риск

Мы склонны думать о «риске» преимущественно в негативном ключе. Однако в инвестиционном мире риск необходим и неотделим от желаемого результата.

Общее определение инвестиционного риска — это отклонение от ожидаемого результата . Мы можем выразить это отклонение в абсолютном выражении или относительно чего-то другого, например, рыночного эталона.

Хотя это отклонение может быть как положительным, так и отрицательным, специалисты по инвестициям обычно согласны с тем, что такое отклонение в некоторой степени подразумевает ожидаемый результат ваших инвестиций. Таким образом, для достижения более высокой доходности предполагается принять на себя больший риск. Также общепринятой идеей является то, что повышенный риск возникает в форме повышенной волатильности. В то время как специалисты по инвестициям постоянно ищут — и иногда находят — способы уменьшить такую волатильность, среди них нет четкого согласия относительно того, как это лучше всего сделать.

Насколько волатильность должен принять инвестор, полностью зависит от индивидуальной терпимости инвестора к риску или, в случае профессионала в области инвестиций, от того, насколько терпимы его инвестиционные цели. Одной из наиболее часто используемых метрик абсолютного риска является стандартное отклонение, статистическая мера дисперсии вокруг центральной тенденции. Вы смотрите на средний доход от инвестиций, а затем находите его среднее стандартное отклонение за тот же период времени. Нормальное распределение (известная колоколообразная кривая) диктует, что ожидаемая доходность инвестиций, вероятно, будет составлять одно стандартное отклонение от среднего значения в 67% случаев и два стандартных отклонения от среднего отклонения 95% времени. Это помогает инвесторам оценивать риск численно. Если они считают, что могут выдержать риск, финансовый и эмоциональный, они инвестируют.

Пример управления рисками

Например, за 15-летний период с 1 августа 1992 г. по 31 июля 2007 г. среднегодовая общая доходность S&P 500 составила 10,7%. Это число показывает, что произошло за весь период, но не говорит о том, что происходило на этом пути. Среднее стандартное отклонение S&P 500 за тот же период составило 13,5%. Это разница между средней доходностью и реальной доходностью в большинстве заданных моментов в течение 15-летнего периода.

среднегодовая общая доходность S&P 500 составила 10,7%. Это число показывает, что произошло за весь период, но не говорит о том, что происходило на этом пути. Среднее стандартное отклонение S&P 500 за тот же период составило 13,5%. Это разница между средней доходностью и реальной доходностью в большинстве заданных моментов в течение 15-летнего периода.

При применении модели колоколообразной кривой любой заданный результат должен находиться в пределах одного стандартного отклонения от среднего примерно в 67% случаев и в пределах двух стандартных отклонений примерно в 95% случаев. Таким образом, инвестор S&P 500 может ожидать, что доходность в любой данный момент в течение этого периода составит 10,7% плюс-минус стандартное отклонение 13,5% примерно в 67% случаев; он также может предположить увеличение или уменьшение на 27% (два стандартных отклонения) в 95% случаев. Если он может позволить себе потерю, он инвестирует.

Управление рисками и психология

Хотя эта информация может быть полезной, она не полностью решает проблемы риска инвестора. Область поведенческих финансов внесла важный элемент в уравнение риска, продемонстрировав асимметрию между тем, как люди воспринимают прибыли и убытки. Говоря языком теории перспектив, области поведенческих финансов, введенной Амосом Тверски и Даниэлем Канеманом в 1979 году, инвесторы проявляют неприятие убытков. Тверски и Канеман задокументировали, что инвесторы примерно в два раза больше придают боли, связанной с убытком, чем приятному чувству, связанному с прибылью.

Область поведенческих финансов внесла важный элемент в уравнение риска, продемонстрировав асимметрию между тем, как люди воспринимают прибыли и убытки. Говоря языком теории перспектив, области поведенческих финансов, введенной Амосом Тверски и Даниэлем Канеманом в 1979 году, инвесторы проявляют неприятие убытков. Тверски и Канеман задокументировали, что инвесторы примерно в два раза больше придают боли, связанной с убытком, чем приятному чувству, связанному с прибылью.

Часто инвесторы на самом деле хотят знать не только то, насколько актив отличается от ожидаемого результата, но и то, насколько плохи дела на левом конце кривой распределения. Стоимость под угрозой (VAR) пытается дать ответ на этот вопрос. Идея, лежащая в основе VAR, состоит в том, чтобы количественно оценить, насколько велики могут быть потери от инвестиций с заданным уровнем достоверности за определенный период. Например, следующее утверждение может быть примером VAR: «При уровне достоверности около 95% максимальная потеря, которую вы можете потерять на этой инвестиции в 1000 долларов за двухлетний период времени, составляет 200 долларов». Доверительный уровень — это утверждение о вероятности, основанное на статистических характеристиках инвестиций и форме кривой их распределения.

Доверительный уровень — это утверждение о вероятности, основанное на статистических характеристиках инвестиций и форме кривой их распределения.

Конечно, даже такая мера, как VAR, не гарантирует, что в 5% случаев будет намного хуже. Впечатляющие фиаско, подобное тому, что произошло с хедж-фондом Long-Term Capital Management в 1998 году, напоминают нам о том, что могут происходить так называемые «исключительные события». В случае с LTCM исключительным событием был дефолт российского правительства по непогашенным суверенным долговым обязательствам, событие, которое грозило обанкротить хедж-фонд, у которого были позиции с высокой долей заемных средств на сумму более 1 триллиона долларов; если бы он разорился, это могло бы разрушить мировую финансовую систему. Правительство США создало ссудный фонд в размере 3,65 миллиарда долларов для покрытия убытков LTCM, что позволило фирме пережить волатильность рынка и организованно ликвидироваться в начале 2000 года.

Бета-версия и пассивное управление рисками

Другой мерой риска, ориентированной на поведенческие тенденции, является просадка, которая относится к любому периоду, в течение которого доходность актива является отрицательной по сравнению с предыдущей высокой отметкой. При измерении просадки мы пытаемся решить три проблемы:

При измерении просадки мы пытаемся решить три проблемы:

- Величина каждого отрицательного периода (насколько плохо)

- Продолжительность каждого (как долго)

- Частота (как часто)

Например, помимо того, что мы хотим знать, превзошел ли взаимный фонд S&P 500, мы также хотим знать, насколько он был сравнительно рискованным. Одной из мер для этого является бета (известная как «рыночный риск»), основанная на статистическом свойстве ковариации. Бета больше 1 указывает на больший риск, чем на рынке, и наоборот.

Бета помогает нам понять концепции пассивного и активного риска. На приведенном ниже графике показан временной ряд доходности (каждая точка данных отмечена знаком «+») для конкретного портфеля R(p) по сравнению с рыночной доходностью R(m). Доходы скорректированы с учетом денежных средств, поэтому точка, в которой пересекаются оси x и y, является доходом, эквивалентным денежному эквиваленту. Проведение линии наилучшего соответствия через точки данных позволяет нам количественно оценить пассивный риск (бета) и активный риск (альфа).

Градиент линии — это ее бета. Например, градиент 1,0 указывает на то, что на каждую единицу увеличения рыночной доходности доходность портфеля также увеличивается на одну единицу. Управляющий капиталом, использующий стратегию пассивного управления, может попытаться увеличить доходность портфеля, приняв на себя больший рыночный риск (т. е. бета больше 1), или, в качестве альтернативы, снизить риск портфеля (и доходность), уменьшив бета портфеля ниже единицы.

Альфа и активное управление рисками

Если бы уровень рыночного или систематического риска был единственным влияющим фактором, то доходность портфеля всегда была бы равна рыночной доходности с поправкой на бета. Конечно, это не так: доходность варьируется из-за ряда факторов, не связанных с рыночным риском. Инвестиционные менеджеры, которые следуют активной стратегии, берут на себя другие риски, чтобы получить прибыль, превышающую показатели рынка. Активные стратегии включают тактики, которые используют выбор акций, секторов или стран, фундаментальный анализ, определение размера позиции и технический анализ.

Активные менеджеры охотятся за альфой, мерой избыточной отдачи. В нашем примере на диаграмме выше альфа — это сумма дохода портфеля, не объясненная бета, представленная как расстояние между пересечением осей x и y и точкой пересечения оси y, которая может быть положительной или отрицательной. В погоне за сверхдоходами активные менеджеры подвергают инвесторов альфа-риску, риску того, что результат их ставок окажется скорее отрицательным, чем положительным. Например, управляющий фондом может подумать, что энергетический сектор превзойдет S&P 500, и увеличит вес своего портфеля в этом секторе. Если неожиданные экономические события приведут к резкому падению акций энергетических компаний, управляющий, скорее всего, не выполнит контрольный показатель, что является примером альфа-риска.

Стоимость риска

В общем, чем больше активный фонд и его менеджеры демонстрируют способность генерировать альфу, тем выше комиссионные, которые они склонны взимать с инвесторов за использование этих стратегий с более высокой альфой. Для чисто пассивного инструмента, такого как индексный фонд или биржевой фонд (ETF), вы, вероятно, будете платить от одного до 10 базисных пунктов (bps) в качестве ежегодных сборов за управление, в то время как для высокооктанового хедж-фонда, использующего сложные торговые стратегии включая высокие капитальные обязательства и транзакционные издержки, инвестор должен будет платить 200 базисных пунктов в качестве ежегодных сборов, а также возвращать 20% прибыли управляющему.

Для чисто пассивного инструмента, такого как индексный фонд или биржевой фонд (ETF), вы, вероятно, будете платить от одного до 10 базисных пунктов (bps) в качестве ежегодных сборов за управление, в то время как для высокооктанового хедж-фонда, использующего сложные торговые стратегии включая высокие капитальные обязательства и транзакционные издержки, инвестор должен будет платить 200 базисных пунктов в качестве ежегодных сборов, а также возвращать 20% прибыли управляющему.

Разница в ценообразовании между пассивными и активными стратегиями (или бета-риском и альфа-риском соответственно) побуждает многих инвесторов пытаться разделить эти риски (например, платить более низкие комиссии за предполагаемый бета-риск и концентрировать свои более дорогие риски на специально определенных альфа-возможностях). . Это широко известно как портативная альфа, идея о том, что альфа-компонент общего дохода отделен от бета-компонента.

Например, управляющий фондом может заявить, что у него есть активная стратегия ротации секторов для того, чтобы превзойти S&P 500, и показать в качестве доказательства послужной список опережения индекса на 1,5% в среднем в годовом исчислении. Для инвестора эти 1,5% избыточной прибыли являются ценностью менеджера, альфой, и инвестор готов платить более высокую комиссию, чтобы получить ее. Остальная часть общего дохода, которую заработал сам S&P 500, возможно, не имеет ничего общего с уникальными способностями менеджера. Портативные альфа-стратегии используют деривативы и другие инструменты для уточнения того, как они получают и оплачивают альфа- и бета-компоненты своего воздействия.

Для инвестора эти 1,5% избыточной прибыли являются ценностью менеджера, альфой, и инвестор готов платить более высокую комиссию, чтобы получить ее. Остальная часть общего дохода, которую заработал сам S&P 500, возможно, не имеет ничего общего с уникальными способностями менеджера. Портативные альфа-стратегии используют деривативы и другие инструменты для уточнения того, как они получают и оплачивают альфа- и бета-компоненты своего воздействия.

Методы управления рисками для активных трейдеров

Управление рисками помогает сократить убытки. Это также может помочь защитить счета трейдеров от потери всех своих денег. Риск возникает, когда трейдеры несут убытки. Если риском можно управлять, трейдеры могут открыть себя для зарабатывания денег на рынке.

Это важная, но часто упускаемая из виду предпосылка успешной активной торговли. В конце концов, трейдер, получивший существенную прибыль, может потерять все в одной или двух неудачных сделках без надлежащей стратегии управления рисками. Так как же разработать лучшие методы для ограничения рыночных рисков?

Так как же разработать лучшие методы для ограничения рыночных рисков?

В этой статье мы обсудим несколько простых стратегий, которые можно использовать для защиты вашей торговой прибыли.

Ключевые выводы

- Торговля может быть увлекательной и даже прибыльной, если вы сможете оставаться сосредоточенным, проявлять должную осмотрительность и сдерживать эмоции.

- Тем не менее, лучшие трейдеры должны внедрить методы управления рисками, чтобы предотвратить выход потерь из-под контроля.

- Стратегический и объективный подход к сокращению убытков с помощью стоп-приказов, фиксации прибыли и защитных путов — это разумный способ оставаться в игре.

Планирование сделок

Как сказал китайский военный генерал Сунь-Цзы: «Каждое сражение выигрывается до того, как оно начинается». Эта фраза подразумевает, что планирование и стратегия, а не сражения, выигрывают войны. Точно так же успешные трейдеры обычно цитируют фразу: «Планируйте сделку и торгуйте по плану». Как и на войне, планирование наперед часто может означать разницу между успехом и неудачей.

Как и на войне, планирование наперед часто может означать разницу между успехом и неудачей.

Во-первых, убедитесь, что ваш брокер подходит для частой торговли. Некоторые брокеры обслуживают клиентов, которые торгуют нечасто. Они взимают высокие комиссии и не предлагают подходящие аналитические инструменты для активных трейдеров.

Точки стоп-лосса (S/L) и тейк-профита (T/P) представляют собой два ключевых способа, с помощью которых трейдеры могут заранее планировать свою торговлю. Успешные трейдеры знают, какую цену они готовы заплатить и по какой цене они готовы продать. Затем они могут сравнить полученную доходность с вероятностью того, что акции достигнут их целей. Если скорректированная доходность достаточно высока, они совершают сделку.

И наоборот, неудачливые трейдеры часто вступают в сделку, не имея представления о том, в каких точках они продадут ее с прибылью или с убытком. Подобно игрокам, которым повезло или не повезло, эмоции начинают брать верх и диктовать свои сделки. Убытки часто побуждают людей держаться и надеяться вернуть свои деньги, в то время как прибыль может побудить трейдеров неосторожно удержаться, чтобы получить еще большую прибыль.

Убытки часто побуждают людей держаться и надеяться вернуть свои деньги, в то время как прибыль может побудить трейдеров неосторожно удержаться, чтобы получить еще большую прибыль.

Рассмотрим правило одного процента

Многие внутридневные трейдеры следуют так называемому правилу одного процента. По сути, это эмпирическое правило предполагает, что вы никогда не должны вкладывать более 1% своего капитала или своего торгового счета в одну сделку. Таким образом, если у вас есть 10 000 долларов на вашем торговом счете, ваша позиция по любому данному инструменту не должна превышать 100 долларов.

Эта стратегия распространена среди трейдеров, у которых на счетах менее 100 000 долларов, а некоторые даже достигают 2%, если могут себе это позволить. Многие трейдеры, чьи счета имеют более высокий баланс, могут выбрать более низкий процент. Это потому, что по мере увеличения размера вашей учетной записи увеличивается и позиция. Лучший способ держать свои потери под контролем — придерживаться правила ниже 2% — если больше, вы рискуете значительной суммой своего торгового счета.

Установка точек стоп-лосс и тейк-профит

Точка стоп-лосса — это цена, по которой трейдер продаст акцию и понесет убыток в сделке. Это часто происходит, когда сделка идет не так, как надеялся трейдер. Баллы предназначены для предотвращения менталитета «все вернется» и ограничения потерь до того, как они возрастут. Например, если акции прорываются ниже ключевого уровня поддержки, трейдеры часто продают их как можно скорее.

С другой стороны, точка тейк-профита — это цена, по которой трейдер продаст акцию и получит прибыль от сделки. Это когда дополнительный потенциал роста ограничен с учетом рисков. Например, если акция приближается к ключевому уровню сопротивления после большого движения вверх, трейдеры могут захотеть продать ее до того, как начнется период консолидации.

Как более эффективно устанавливать точки стоп-лосс

Установка точек стоп-лосса и тейк-профита часто выполняется с помощью технического анализа, но фундаментальный анализ также может играть ключевую роль в выборе времени. Например, если трейдер держит акцию до получения прибыли по мере роста волнения, он может захотеть продать ее до того, как новости попадут на рынок, если ожидания стали слишком высокими, независимо от того, была ли достигнута цена фиксации прибыли.

Например, если трейдер держит акцию до получения прибыли по мере роста волнения, он может захотеть продать ее до того, как новости попадут на рынок, если ожидания стали слишком высокими, независимо от того, была ли достигнута цена фиксации прибыли.

Скользящие средние представляют собой наиболее популярный способ установки этих точек, поскольку их легко рассчитать и широко отслеживать на рынке. Ключевые скользящие средние включают 5-, 9-, 20-, 50-, 100- и 200-дневные средние значения. Их лучше всего устанавливать, применяя их к графику акции и определяя, реагировала ли цена акции на них в прошлом как уровень поддержки или сопротивления.

Еще один отличный способ разместить уровни стоп-лосса или тейк-профита — на линиях поддержки или сопротивления. Их можно нарисовать, соединив предыдущие максимумы или минимумы, которые произошли на значительном объеме выше среднего. Как и в случае со скользящими средними, ключом является определение уровней, на которых цена реагирует на линии тренда и, конечно же, на большом объеме.

При установке этих точек следует учитывать некоторые ключевые соображения:

- Используйте долгосрочные скользящие средние для более волатильных акций, чтобы уменьшить вероятность того, что бессмысленное колебание цены вызовет исполнение стоп-лосса.

- Настройте скользящие средние, чтобы они соответствовали целевым ценовым диапазонам. Например, более длинные цели должны использовать более крупные скользящие средние, чтобы уменьшить количество генерируемых сигналов.

- Стоп-лоссы не должны быть ближе, чем в 1,5 раза к текущему диапазону максимума-минимума (волатильность), так как слишком велика вероятность того, что они будут исполнены без причины.

- Скорректируйте стоп-лосс в соответствии с волатильностью рынка. Если цена акций движется не слишком сильно, то точки стоп-лосса можно сузить.

- Используйте известные фундаментальные события, такие как отчеты о прибылях и убытках, в качестве ключевых периодов времени для входа или выхода из сделки по мере роста волатильности и неопределенности.

Расчет ожидаемого дохода

Установка точек стоп-лосса и тейк-профита также необходима для расчета ожидаемой доходности. Важность этого расчета невозможно переоценить, поскольку он заставляет трейдеров продумывать свои сделки и рационализировать их. Кроме того, это дает им систематический способ сравнивать различные сделки и выбирать только самые прибыльные.

Это можно рассчитать по следующей формуле:

[(Вероятность прибыли) x (Тейк-профит % прибыли)] + [(Вероятность убытка) x (Стоп-лосс % убытка)]

Результатом этого расчета является ожидаемая доходность для активного трейдера, который затем сравнит ее с другими возможностями, чтобы определить, какими акциями торговать. Вероятность прибыли или убытка можно рассчитать, используя исторические прорывы и прорывы уровней поддержки или сопротивления, или, для опытных трейдеров, сделав обоснованное предположение.

Диверсификация и хеджирование

Убедиться, что вы получаете максимальную отдачу от своей торговли, означает никогда не класть яйца в одну корзину. Если вы вкладываете все свои деньги в одну акцию или один инструмент, вы настраиваете себя на большие убытки. Поэтому не забывайте диверсифицировать свои инвестиции — как по отраслевому сектору, так и по рыночной капитализации и географическому региону. Это не только поможет вам управлять рисками, но и откроет вам больше возможностей.

Если вы вкладываете все свои деньги в одну акцию или один инструмент, вы настраиваете себя на большие убытки. Поэтому не забывайте диверсифицировать свои инвестиции — как по отраслевому сектору, так и по рыночной капитализации и географическому региону. Это не только поможет вам управлять рисками, но и откроет вам больше возможностей.

Вы также можете найти время, когда вам нужно хеджировать свою позицию. Рассмотрите позицию запаса, когда результаты должны быть. Вы можете подумать о том, чтобы занять противоположную позицию с помощью опционов, которые могут помочь защитить вашу позицию. Когда торговая активность спадает, вы можете снять хеджирование.

Опционы пут на понижение

Если вы одобрены для торговли опционами, покупка опциона пут на понижение, иногда известного как защитный пут, также может использоваться в качестве хеджирования для предотвращения убытков от неудачной сделки. Опцион пут дает вам право, но не обязательство, продать базовые акции по указанной цене в момент истечения срока действия опциона или до него.