Реструктуризация займа в микрофинансовой организации: Реструктуризация займа (долга) в МФО. Как подать заявление. Пошаговая инструкция

Реструктуризация микрозаймов в микрофинансовой организации

Реструктуризация кредита подразумевает внесение изменений в условия договора по выплате займа. Цель процедуры – снизить финансовую нагрузку должника. При соглашении осуществления изменений в выплатах, банк идет на уступки заемщику, который оказался в сложном финансовом положении, не имеет возможности полноценно выполнять обязательства.

Реструктуризация микрозайма и других кредитов осуществляется по инициативе заемщика или банка. В первом случае клиент самостоятельно обращается в банк, если понимает, что не сможет своевременно выплачивать долги. Кредитор может предложить изменить условия выплат, если замечает, что лицо регулярно допускает просрочки, не выполняет обязательства по договору.

Что такое реструктуризация займов

Реструктуризация микрозаймов – внесение изменений в изначальные условия взятия ссуды. Цель осуществления процедуры – снижение нагрузки с заемщика. Таким образом, банк снижает риски невозвращения денег.

Плюсы процедуры:

- Повышение вероятности возвращения денег кредитору.

- Возможность избежать разбирательств в суде по долговым обязательствам.

- Снижение кредитной нагрузки.

- Снижение риска уклонения от платежей.

Изменение изначальных условий кредитования выгодно для обеих сторон, однако важно, чтобы были соблюдены условия реструктуризации. Так, заемщик должен доказать банку или МФО, что эта процедура действительно необходима и ее необходимо провести ввиду неплатежеспособности.

Когда нужно воспользоваться реструктуризацией

Пересмотреть условия кредитования можно только при наличии оснований для этого. Важно, чтобы имелось документальное подтверждение сложившейся ситуации.

Примеры причин для осуществления реструктуризации имеющегося займа в микрофинансовой организации или банке:

- Сокращение с работы.

- Снижение уровня дохода.

- Призыв на срочную службу.

- Несчастный случай, после которого заемщик теряет работоспособность.

Осуществление процедуры изменения договора позволит избежать возбуждения судебного дела, санкций со стороны кредитора. Кредитная история не будет испорчена.

Виды реструктуризации займа

Есть несколько вариантов изменения условий в кредитном договоре. Наиболее распространена программа пролонгации займа. Действие подразумевает продление договора. Сумма долга остается прежней, при этом период погашения становится наиболее длительным. Размер ежемесячных выплат снижается.

Второй вариант – оформление кредитных каникул. В отведенный срок заемщику не нужно погашать основной долг или проценты по ссуде. По окончании периода все выплаты восстанавливаются. Льгота актуальна при рождении ребенка или необходимости прохождения срочной службы.

Возможно снижение ставки процентов – предложение не распространено и предлагается только надежным заемщикам. В отдельных случаях возможно списание штрафов и пени, перевод займа из иностранной валюты в рубли.

В отдельных случаях возможно списание штрафов и пени, перевод займа из иностранной валюты в рубли.

Как доказать свою неплатежеспособность

Чтобы осуществить реструктуризацию микрокредита, клиенту необходимо документально подтвердить свою неплатежеспособность. Так, при увольнении необходимо предъявить кредитору копию трудовой книжки, справку о доходах.

При наступлении заболевания, которое привело к временной или постоянной нетрудоспособности, необходимо представить МФО справку о болезни. Также требуется собрать необходимую документацию при уходе в армию на срочную службу или в декретный отпуск и т.д.

Возможна ли реструктуризация долга в МФО

Микрофинансовые организации одобряют заявки на ссуды почти всем клиентам, что делает услугу доступной для большинства населения, достигшего 18 лет. В связи с этим встает вопрос, можно ли реструктуризировать долг в МФО, либо данная процедура доступна только при сотрудничестве с банком.

Исходя из действующих законов, МФО обязаны принимать заявление на реструктуризацию, в случае если заемщик стал неработоспособным ввиду болезни, несчастного случая, ареста, ухода в армию, получения инвалидности, потери рабочего места и т.

д.

д.Наиболее охотно финансовые организации идут навстречу лицам, которые не допускали просрочек ранее и являются добросовестными плательщиками, ведут диалог с кредитором, не уклоняются от выплат.

Отсрочка кредита альтернатива реструктуризации

Отсрочка выплат – один из популярных вариантов снизить финансовую нагрузку заемщика, повысить вероятность возвращения средств. Отсрочка предоставляется на определенный срок, в этот период не начисляются штрафы и пени, отсутствуют санкции за неуплату.

Некоторые организации охотно предоставляют отсрочку тем клиентам, которые заранее предупредили кредитора о невозможности погашения. Перед тем, как оформлять заем, необходимо ознакомиться с условиями изменения платежей по кредитному долгу, а также прочими особенностями выдачи денег.

Как правильно оформить реструктуризацию

Изменение условий в договоре кредитования осуществляется в несколько этапов. Первоначально требуется сообщить МФО или банку о сложившейся ситуации и подготовить пакет документов, доказывающих неплатежеспособность лица.

Алгоритм действий:

- Обратиться в МФО, подать все справки и заявление.

- После этого МФО необходимо принять решение в отношении каждого клиента. Зачастую микрофинансовые организации быстро рассматривают заявки.

- Обсуждается вариант решения проблемы. Оформляется изменение платежей или предоставляется отсрочка, если есть весомые причины для данного действия.

Необходимо ответственно отнестись к составлению заявления и указать правдивые сведения, так как информацию легко проверить. Если причины реструктуризации ложные или не объективные, в услуге откажут.

Необходимые документы при оформлении реструктуризации

Для оформления процедуры изменения кредитного договора необходимо собрать пакет документов. Заемщик пишет заявление об изменении. Важно иметь копию договора с приложениями, а также паспорта, трудовой книжки.

Если неплатежеспособность возникла в результате потери работы, составляется документ, который подтверждает постановку на учет в Службу занятости. При болезни требуется соответствующая подтверждающая справка. Если снизилась оплата труда, предъявляется документ от работодателя.

При болезни требуется соответствующая подтверждающая справка. Если снизилась оплата труда, предъявляется документ от работодателя.

Стоит ли идти на реструктуризацию долга

При возникновении тяжелой ситуации с финансами и наличии текущих займов реструктуризация – один из доступных вариантов снижения кредитной нагрузки.

Преимущества оформления:

- Возможна пролонгация займа или отсрочка, что позволит ежемесячно выплачивать меньшую сумму.

- Кредитная история не станет хуже.

- Процедура позволяет избежать роста долга.

Изменение в договор будет внесено, если на это есть объективные причины, которые подтверждены документально. Без сбора доказательств неплатежеспособности реструктуризация не будет одобрена.

Реструктуризация долга в МФО — как законно избавиться от долгов

Долги по кредитам

Автор Роман Абдрахманов На чтение 11 мин. Просмотров 382 Опубликовано

Обновлено

Просмотров 382 Опубликовано

Обновлено

МФО с легкостью выдает займы разным заемщикам, не сильно проверяя их благонадежность. Кроме того, даже ответственные граждане не застрахованы от финансовых трудностей, которые делают их неспособными оплачивать счета.

Вполне закономерна статистика Центробанка – каждый 4-й постоянный заемщик МФО имеет непогашенную задолженность. В таких условиях проблема избавления от долга актуальна и полезна к ознакомлению для большей части наших читателей.

Как МФО работают с должниками

Любой микрофинансовой организации постоянно приходится иметь дело с возвратом проблемной задолженности. Механизм этой процедуры хорошо отработан и сводится к трем этапам:

- Переговоры с требованием оплаты. Сотрудники МФО в телефонном режиме, по смс или электронной почте напоминают о наличии долга и предупреждают о последствиях, к которым приведет несвоевременная оплата.

- Продажа долга коллекторам. С момента возникновения просрочки в 90 дней и более кредитор имеет право уступить право требования по договору коллекторскому агентству. Обычно это происходит в том момент, когда общая сумма долга достигает максимума, разрешенного законом. Дальнейшие действия по возврату задолженности проводятся коллекторами, методами разрешенными №230-ФЗ.

- Обращение в суд. Подать судебный иск на должника может как само МФО, так и коллекторское агентство. Причем судья

Реструктуризация долгов гражданина по кредиту, процедура реструктуризации долгов физического лица перед МФО

Если у заемщика возникают трудности в обслуживании долга, перед ним всегда встает вопрос: договариваться с кредитором – реструктуризировать долг – или молчать, в надежде, что взыскание пройдет с минимальными потерями.

Реструктуризация долга – это изменение условий кредитного договора при условии предоставления заемщиком доказательств ухудшения своего финансового положения.

Реструктуризация или взыскание через суд?

Если заемщик располагает имуществом или доходом, на которые может быть обращено взыскание, то ему стоит рассмотреть возможность реструктуризации. Этому есть несколько причин.

При взыскании долга по суду, помимо непосредственной суммы кредита и базовых процентов, заемщику придется выплатить неустойку, повышенные проценты, а также расходы на взыскание. Эти моменты практически всегда прописаны в кредитном договоре, избежать их не получится. Таким образом, сумма, взыскиваемая с должника по решению суда, будет больше, чем та, которую он заплатит при реструктуризации кредита.

Не стоит рассчитывать на то, что судебный процесс – дело долгое и хлопотное, не каждый кредитор станет заниматься этим, и уж тем более ожидать, что суд встанет на сторону заемщика. В 99% случаев иски по взысканию долгов рассматриваются без приглашения сторон, достаточно быстро и с минимумом предоставляемых документов, а решение по ним выносится в виде судебного приказа.

В случае реструктуризации долга есть шанс сохранить положительную кредитную историю, особенно если заемщик достаточно быстро начал взаимодействовать с кредитором по этому вопросу. Взыскание долга через суд – практически всегда “черная метка” в кредитной истории.

Если должник не исполнил решение суда о выплате просроченного кредита, дело передается судебным приставам. Помимо того что будут арестованы доступные счета должника и обращено взыскание на источники его дохода, сотрудники ФССП опишут и реализуют имущество, а также закроют выезд за границу и могут наложить некоторые другие ограничения. При реструктуризации долга заемщик будет от всего этого избавлен.

Hard-вариант: коллекторы

Еще одна сомнительная альтернатива реструктуризации – передача долга коллекторам. Как правило, происходит это после безуспешных попыток кредитора контактировать с заемщиком. Коллекторы не только нацелены на взыскание максимальных сумм по долгу, но и могут действовать весьма негуманными методами.

Почему реструктуризация выгодна кредитору?

«Худой мир лучше доброй ссоры» – именно такими словами можно охарактеризовать отношения кредитора и заемщика после реструктуризации. Ведь при договоренности между ними заемщик выплатит свой долг в любом случае, пусть даже за большее время. Кстати, кредитору это даже выгоднее, ведь он получит больше процентов. Да и в любом случае лучше сохранить лояльного клиента, который впоследствии, вполне вероятно, вновь прибегнет к услугам этого банка.

В случае же судебного решения вероятность возврата долга не всегда столь велика. У заемщика может не оказаться доходов, имущества или они будут не столь велики, чтобы покрыть всю сумму долга. Кроме того, процесс взыскания с помощью судебных приставов – дело небыстрое.

Коллекторы покупают долги за очень малые суммы, поэтому сделки с ними для кредиторов в большинстве случаев – не шанс вернуть деньги, а избавление от «плохих» активов.

Несколько простых советов

Лучше разговаривать, а не накапливать недопонимание. Стоит пообщаться с кредитором, узнать, какие существуют программы реструктуризации, какие варианты он может предложить в каждом конкретном случае. Подробнее об этом можно прочитать здесь.

Реструктуризировать долг можно на любой стадии, даже в исполнительном производстве мировым соглашением. Но лучше озаботиться этим заранее, когда финансовое положение заемщика только начало ухудшаться, чтобы не усугублять проблему.

Чтобы доказать реальность своих намерений, заемщику стоит сделать хотя бы один платеж после периода невыплаты долга, и уже тогда обращаться с просьбой о реструктуризации. Так больше шансов, что кредитор примет положительное решение.

Не стоит злоупотреблять доверием кредитора. Заемщику, реструктуризовавшему долг и продолжающему нарушать график его выплаты, во второй раз навряд ли пойдут навстречу.

Ренат БИКБУЛАТОВ, генеральный директор «Капитоль Кредит»

Реструктуризация кредита в Сбербанке – 2020. Что нужно?

Что нужно?

Что нужно?Для заемщиков, у которых серьезным образом ухудшилось финансовое положение, хорошим выходом из трудной ситуации может стать реструктуризация. Сегодня расскажем об основных видах данной формы поддержки заемщиков и механизме их получения.

Под реструктуризацией обычно понимают изменение условий кредитного договора с тем, чтобы облегчить финансовую ношу заемщика. Без такого инструмента в текущих условиях не обойтись, поскольку многие граждане регулярно берут займы онлайн в МФО, кредиты наличными в банках и т.д. При этом не всегда можно спрогнозировать все повороты судьбы. Например, никто не мог представить, что мировая экономика из-за коронавируса будет практически парализована в течение нескольких месяцев. Но это случилось. Из-за ухудшения финансового положения многие заемщики оказались в непростой ситуации.

Банки могут предложить гражданам несколько направлений поддержки, объединенных общим термином «реструктуризация кредита». Сюда входят:

Увеличение срока. Банки увеличивают срок финальной выплаты кредита. Например, гражданин должен был вернуть весь кредит в 2023 году, но теперь ему растянули выплаты вплоть до 2025 году. Результатом такой операции становится сокращение ежемесячного платежа. Обслуживать такой кредит уже не так тяжело, как раньше.

Банки увеличивают срок финальной выплаты кредита. Например, гражданин должен был вернуть весь кредит в 2023 году, но теперь ему растянули выплаты вплоть до 2025 году. Результатом такой операции становится сокращение ежемесячного платежа. Обслуживать такой кредит уже не так тяжело, как раньше.

Кредитные каникулы. В этом случае гражданина временно освобождают от уплаты основного долга, либо от уплаты основного долга плюс процентов. Иными словами, гражданин в течение некоторого времени, например, несколько месяцев, может совсем ничего не платить в банк на законных основаниях. Временную передышку можно использовать для того, чтобы найти работу или восстановить доход. После отпуска все пропущенные платежи придется восполнять, поэтому ежемесячный платеж может увеличиться.

Изменение валюты. Сегодня данная форма реструктуризации используется очень редко, поскольку банки практически перестали выдавать физлицам кредиты в долларах, евро или швейцарских франках. Напомним, в 2014 году после резкого роста курса доллара многие держатели валютных кредитов оказались в очень сложной ситуации. Перевод кредита в рубли отчасти помог им в решении этой проблемы, по крайней мере плательщики перестали бояться дальнейших валютных колебаний.

Напомним, в 2014 году после резкого роста курса доллара многие держатели валютных кредитов оказались в очень сложной ситуации. Перевод кредита в рубли отчасти помог им в решении этой проблемы, по крайней мере плательщики перестали бояться дальнейших валютных колебаний.

По оценкам специалистов, только за период с 20 марта по 3 июня россияне подали в банки почти 2 млн заявок на реструктуризацию своих кредитов. Положительное решение было принято в отношении около половины обращений.

Когда Сбербанк может предложить реструктуризацию?

Сбербанк является важным кредитным партнером для миллионов россиян. И, конечно, в банке присутствуют свои программы поддержки граждан, которые попали в непростую ситуацию.

Например, как сообщается на сайте кредитной организации, реструктуризация возможна в следующих ситуациях:

- Декрет, отпуск по уходу за ребенком

- Срочный вызов на военную службу

- Резкое падение доходов в результате потери работы или сокращения зарплаты

- Заболевание, получение заемщиком травмы, в результате которых он не может временно зарабатывать деньги

Как проходит процедура в Сбербанке?

Чтобы оформить реструктуризацию кредита в Сбербанке, гражданину нужно подать заявление в офисе банка, либо использовать систему онлайн-банкинга. Также придется собрать пакет документов для подачи на рассмотрение в банк.

Также придется собрать пакет документов для подачи на рассмотрение в банк.

Здесь, в частности, потребуется копия паспорта. Если гражданин является штатным работником по найму, то ему нужно предоставить справку 2-НДФЛ, выписку из трудовой книжки, либо оригинал этого документа. Индивидуальные предприниматели предоставляют налоговую декларацию, а также оригинал или заверенную копию документа о государственной регистрации лица в качестве ИП. Пенсионерам нужно подготовить справку о размере назначенных выплат, выданную отделением ПФР России.

Также все категории граждан должны собрать справки, документы, которые подтверждают их сложное финансовое положение. Это могут быть:

- Копия приказа о сокращении зарплаты

- Копия уведомления об увольнении

- Документ о постановке на учет в службе занятости

- Документ, подтверждающий болезнь, инвалидность заемщика

Банк внимательно изучит документы и проанализирует ситуацию гражданина. Срок рассмотрения заявлений не превышает 10 рабочих дней. Если все в порядке, то гражданину предложат подписать дополнительные документы по реструктуризации.

Если все в порядке, то гражданину предложат подписать дополнительные документы по реструктуризации.

В каких случаях банки могут отказать в реструктуризации?

В целом банки стараются не раскрывать причин отказов, однако, как показывает практика, есть несколько ситуаций, при которых будет сложно добиться положительного решения.

Например, если гражданин сообщил ложные данные о себе, либо не смог подтвердить ухудшение своего положения, то вероятность отказа существенно увеличивается.

С отрицательным ответом могут столкнуться граждане, которые еще до ухудшения своего положения очень плохо обслуживали кредиты, допуская многочисленные просрочки. Проблемы будут и у тех, кто слишком поздно обратился за помощью, если они решили, что проблемы с деньгами являются хорошим оправданием для невыплаты долга в течение 2-3 месяцев.

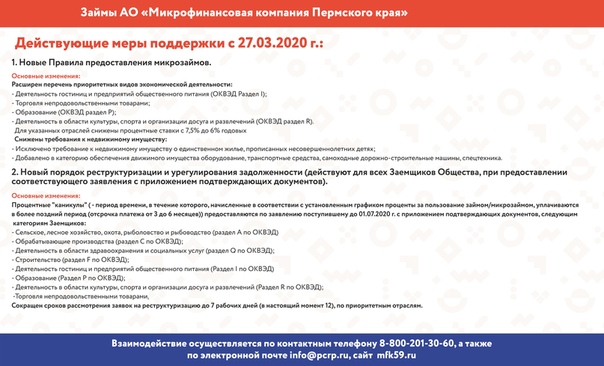

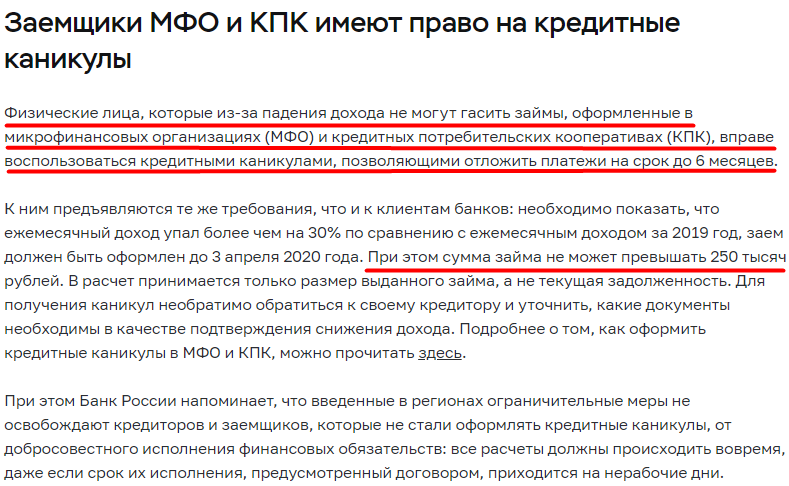

Каникулы в связи с коронавирусом

Ранее мы рассказали об условиях реструктуризации для всех граждан. Однако есть специальная мера поддержки заемщиков, введенная в связи с коронавирусом. В ее рамках можно получить кредитные каникулы на срок до 6 месяцев. Воспользоваться помощью можно только до конца сентября 2020 года.

Однако есть специальная мера поддержки заемщиков, введенная в связи с коронавирусом. В ее рамках можно получить кредитные каникулы на срок до 6 месяцев. Воспользоваться помощью можно только до конца сентября 2020 года.

Каникулы предоставляют тем гражданам, у которых доход сократился на 30% и более. Данное падение должно было произойти в месяце, который шел перед месяцем обращения в банк. Упавший доход будут сравнивать со среднемесячными заработками гражданина по итогам 2019 года.

Все документы, подтверждающие ситуацию, нужно собрать и предоставить в течение 3 месяцев после подачи заявления. Если гражданин не уложился в этот срок, то ему выделят еще месяц.

Каникулы по ипотеке

Напомним, что для ипотечников в России действует бессрочная программа кредитных каникул, введенная законом в 2019 году. Суть ее в том, что граждане, удовлетворяющие определенным критериям, могут в любое время попросить 6-месячный отпуск. И если клиент подходит под требования закона, то банк не может ему отказать в просьбе.

Претенденты на ипотечный отпуск должны одновременно подходить под 4 важных условия:

- Непростая жизненная ситуация (потеря работы, инвалидность, сокращение заработка)

- Размер ипотечного кредита в рамках установленных границ

- Ипотечные квадратные метры являются одним единственным пристанищем для заемщика

- Отсутствие по данному кредитному договору полученных ранее каникул.

Как происходит рефинансирование микрозаймов с просрочками: порядок действий

Рефинансирование займов микрофинансовых организаций — это то, о чем мечтают многие граждане, которые имели неосторожность взять деньги у подобных компаний. Иногда вопрос в огромных процентах, а иногда в невозможности совершить очередной платеж. Как бы то ни было, стоит разобраться, возможно ли рефинансировать микрокредит.

Можно ли рефинансировать заем

Рефинансирование микрозаймовВозможно ли рефинансирование микрозаймов с просрочками? К сожалению, подобными вопросами задаются многие простые граждане. Ответ будет зависеть от того, какая именно просрочка была допущена.

Ответ будет зависеть от того, какая именно просрочка была допущена.

В первую очередь следует разобраться с принципом информирования. Данные о заключенных договорах на кредит, а так же просрочках, передают в бюро кредитных историй. Притом, все делается достаточно оперативно.

В большинстве случаев информация о пропущенном платеже поступает в БКИ уже на следующий день. В редких случаях организации предпочитают подождать еще 1-3 дня и просто напомнить человеку об обязательном платеже. Делается это именно для того, чтобы не испортить клиенту репутацию, если он вдруг забыл о займе.

Так вот, рефинансировать микрозаймы можно тогда, когда период просрочки был небольшим. Несколько дней, или даже неделя — это еще не приговор. Однако при подаче заявки рекомендуется сообщить о данном инциденте сотруднику банка.

Если же просрочка составила более 30 дней, шансы на перекредитование существенно снижаются. В тех случаях, когда человеку довелось просрочить платеж на 90 и более дней, разговоры о рефинансировании практически не идут. По крайней мере, на достаточно выгодных условиях. Другой вопрос, что клиент решит согласиться на более высокую ставку, страховку или уменьшенный срок.

Важно! Действующая просрочка на момент обращения в банк или МФО — это почти стопроцентная гарантия в отказе предоставления нового кредита.

Способы рефинансирования

Обратиться в банк за кредитомРефинансирование займов с просрочками — достаточно неблагодарное дело. Однако, данным вопросом стоит озаботиться, если человек в настоящий момент с трудом может сделать необходимый платеж, а желания влезать в долговую яму нет. Существует три основных варианта, как это можно сделать.

В банке

Самый лучший из возможных вариантов — это банк. По факту, разумеется, это будет не стопроцентное рефинансирование, а получение нового кредита с целью закрыть микрозайм. Разумеется, лучше всего делать это на самом раннем этапе образования задолженности, когда ситуацию еще можно безболезненно исправить.

Какие банки рефинансируют микрозаймы? Поскольку в МФО суммы выдаются небольшие (редко более 30 тысяч), получить новый кредит в банке на такую сумму не составит труда. В большинстве случаев с клиента даже не просят справки, подтверждающие доход. Куда можно обратиться:

- Сбербанк;

- Райффайзенбанк;

- ВТБ;

- Тинькофф;

- Хоум Кредит;

- Ренессанс и так далее.

Вариантов достаточно много, а одобрит ли крупная финансовая организация рефинансирование микрокредитов, зависит от платежеспособности и ситуации с предыдущими займами у клиента.

В другой МФО

Иной вариант, обратиться в любую другую микрофинансовую организацию, кроме той, где уже оформлен заем. Подобный вариант подходит тем, кто получил отказ от банков в предоставлении кредита.

Следует учитывать, что в МФО рефинансирование займов с просрочками проводится только при наличии залога. Другими словами, придется предоставить имущество, которое послужило бы гарантией выплаты. Чаще всего это машины.

Чаще всего это машины.

Кроме того, рефинансирование микрозаймов дистанционно быстро проводится при помощи специальных сервисов. Основной плюс заключается в том, что денежные средства поступают не должнику, а непосредственному кредитору.

Специальные МФОВажно! Ставки в онлайн сервисах значительно меньше, чем в МФО, но все равно огромны, если сравнивать с обычными банками. Минимальный показатель — 62 % годовых.

В той же МФО

Перекредитование своих же займов — программа всех МФО. По сути это ничто иное, как способ заработать на финансовых трудностях клиента. Данная схема именуется «пролонгацией», однако же, если иных вариантов все же нет, можно воспользоваться и ей.

Суть в том, что если у человека нет возможности полностью оплатить задолженность прямо сейчас, он может внести лишь часть суммы (установленный минимум, приравненный к набежавшим процентам). После оплаты продляется срок действия договора.

По сути, для МФО это выгодно. В особенности, если человек будет пролонгировать договор не 1, а несколько раз. Так с человека можно получить всю сумму, и не один раз, а он все еще останется должен.

В особенности, если человек будет пролонгировать договор не 1, а несколько раз. Так с человека можно получить всю сумму, и не один раз, а он все еще останется должен.

Порядок рефинансирования микрозайма

Рефинансирование кредитов и микрозаймов проводится по стандартной схеме. В первую очередь необходимо заполнить соответствующую заявку, указать все основные данные, в том числе и о доходе. Что примечательно, рефинансироваться можно и в онлайн режиме, подав заявку через соответствующий сайт (рассматривается от 1 минуты до 1 дня).

Если все нормально, должнику необходимо будет предоставить данные о новом кредиторе.

Внимание! При официальном рефинансировании денежные средства переводятся непосредственно организации, в которой ранее был оформлен заем.

Также клиенту предложат ознакомиться с установленными условиями. Данный пункт ни в коем случае не следует игнорировать, в особенности, если имущество оставляется как залог. Если все хорошо, документы просто подписываются, и человек начинает выплачивать сумму уже новому кредитору.

Оформить срочный кредит в банке за пару часов в большинстве случаев не получится. Кроме того, часто требуется личное присутствие человека в отделении. Однако же схема по сути аналогичная.

Имущество в качестве залогаТребования к заёмщикам и перечень документов

Когда встает разговор о перекредитовании, то с большей долей вероятности от заемщика потребуют определенные документы и справки. Кроме того, устанавливаются определенные условия для самого человека:

- Возрастная категория от 21 до 70 лет. При этом очень часто, если человеку меньше 25, банки и МФО требуют наличие поручителя.

- Стаж на текущем месте работы не менее 3 месяцев. Притом, это касается и поручителя (если таковой есть).

- Регистрация на территории России. Иногда может подойти и временная.

- Наличие хотя бы одного платежа по займу, который планируется рефинансировать.

- Подтверждение дохода. Справка по форме банка или от работодателя.

Плохая кредитная история

Плохая кредитная историяПлохая кредитная история — это еще не смертельный приговор. Получить одобрение могут даже те, кто попал в так называемый черный список, но и у этого есть определенные последствия. Если быть точнее, выражаются они в повышенной процентной ставке.

Именно за счет увеличенных процентов банки и МФО могут обезопасить себя от финансовых потерь. Однако следует внимательно выбирать потенциального кредитора.

Важно! Многие банки выдают клиенту собственную карту, с которой проще работать. Однако следует внимательно ознакомиться с комиссиями за снятие и переводы.

Если же с банками никаких шансов нет, то тут уж единственный вариант — МФО. Важный показатель, который поможет в одобрении — это наличие постоянного дохода. В таком случае можно рассчитывать на более менее выгодное предложение в 40-50 % годовых.

Разумеется, по возможности необходимо закрывать имеющиеся долги. Однако же, если сделать это на текущий момент невозможно, следует хотя бы постараться выбить для себя наиболее подходящие условия. В частности это касается снижения процентов по займу. Лучше всего обратиться в банк или к родственникам. Подача заявления в другую или ту же микрофинансовую организацию — это последнее дело. Но если других вариантов нет, то следует внимательно знакомиться с условиями.

Рефинансирование займов в МФО

В современном мире у любого человека могут возникнуть житейские трудности, которые влияют на его финансовое состояние. Что делать этому человеку, если у него финансовые обязательства в кредитной организации?

СОДЕРЖАНИЕ

В каких случаях можно и нужно использовать рефинансирование займов.

Плюсы рефинансирования.

На каких условиях предоставляется услуга. Порядок оформления.

Обязательные документы.

Причины отказа со стороны МФО.

Чем реструктуризация кредитов отличается от рефинансирования.

Заключение.

Заемщики, у которых нет денег на погашение текущих долгов по кредитам, могут воспользоваться рефинансированием. Эта процедура предполагает оформление нового займа с целью закрытия предыдущих. Услуга рефинансирования доступна клиентам МФО. Ей могут воспользоваться постоянные заемщики, а также те, кто получал деньги в сторонних финансовых организациях.

Зачем проводится рефинансирование займов

К перекредитованию или рефинансированию выгодно прибегать тогда, когда заемщику необходимо:

- Сократить переплату (уменьшить ставку)

- Снизить долговую нагрузку

- Погасить несколько открытых микрокредитов или объединить их в один

МФО работают не со всеми долгами. Услугой перекредитования нельзя воспользоваться в отношении займов, оформленных у частных лиц или в ломбардах, а также в отношении долгов по кредитным картам. Для погашения таких обязательств можно оформить новый микрокредит и уже после заплатить по долгам.

Преимущества рефинансирования

Воспользовавшись перекредитованием, клиент МФО может рассчитывать на более выгодные условия обслуживания. Сокращается ставка или срок кредитования увеличивается. Заемщик получает возможность погасить долги без ухудшения кредитной истории (КИ).

Рефинансирование займов в МФО позволяет:

- Объединить все активные займы в один

- Погасить просроченные кредиты

- Сохранить кредитный рейтинг или исправить его в лучшую сторону

- Сократить ставку

- Уменьшить размер выплат

- Увеличить срок кредитования

Условия рефинансирования и порядок действий

Программой перекредитования могут воспользоваться граждане РФ, имеющие постоянную регистрацию, действующий паспорт и доход (допускается неофициальный). Договор оформляется на срок от года до пяти лет.

Заемщику необходимо оставить заявку на рефинансирование на сайте или лично при посещении МФО. После заполнения и отправки анкеты следует дождаться предварительных результатов оценки. Если компания согласна оформить договор, клиенту надо встретиться с представителем и обсудить условия перекредитования.

Некоторые МФО не настаивают на личной встрече и предлагают оформить все дистанционно. После заключения договора рефинансирования МФО погашает имеющиеся займы путем перевода средств на счета других компаний. Заемщик обязуется исполнять новые кредитные обязательства перед МФО, оказавшей услугу рефинансирования.

Документы

Кроме заявления заемщик должен предоставить действующие кредитные договоры, паспорт, ИНН и СНИЛС. При рефинансировании займов на крупную сумму потребуется справка о доходах, залог или поручители. В залог принимаются коммерческие помещения, автомобили, ценные бумаги, хозяйственные постройки. Заемщик должен быть собственником залогового имущества и иметь на руках правоустанавливающие документы.

Когда могут отказать?

МФО отклоняют заявки клиентов, у которых:

- Низкий уровень дохода

- Большое количество просрочек по прошлым кредитам

- Высокая закредитованность

- Есть долги перед бюджетом

- Имеется непогашенная судимость

Клиент оценивается по многочисленным параметрам, поэтому шансы получить одобрение очень высокие. Чтобы повысить вероятность положительного решения, можно использовать дополнительные гарантии платежеспособности. Например, поручителя или залог.

Рефинансирование и реструктуризация

Заемщики иногда путают эти понятия или считают, что процесс перекредитования – это то же самое, что и реструктуризация кредита. На самом деле, в ходе реструктуризации меняются условия действующего договора. При перекредитовании составляется новый договор, а старый или старые закрываются путем погашения долга новым кредитором.

Оплата займа (или нескольких) осуществляется безналичным путем. Заемщику не выдаются деньги для погашения активных кредитов. МФО сама перечисляет их на счет компании-кредитора.

Если клиент просрочил выплату займа по уважительной причине, организация может пересмотреть условия соглашения, чтобы дать заемщику возможность вернуть деньги и сохранить кредитный рейтинг. Уважительными считаются следующие обстоятельства:

- Тяжелая болезнь

- Потеря дохода из-за сокращения или болезни

- Серьезная травма, приведшая к инвалидности

- Стихийное бедствие, в результате которого нанесен существенный ущерб имуществу или здоровью

К заявке обязательно прилагаются подтверждающие документы. За счет реструктуризации можно снизить размер платежей, увеличить время действия договора, получить отсрочку или списать часть долга. Обращаться надо в ту компанию, где был оформлен заем. Что касается рефинансирования, то услугу могут предоставить в сторонней МФО.

Перекредитование – шанс сохранить КИ и не увязнуть в долгах

Благодаря рефинансированию займов клиенты МФО справляются с текущими кредитными обязательствами и получают время на погашение долгов. Если у вас имеется один или несколько активных займов, срок погашения которых подходит к концу, а средств на выплату нет, воспользуйтесь услугой перекредитования. Она поможет и в тех случаях, когда надо снизить переплату, сохранить рейтинг и закрыть просрочки. Выбирайте легальные компании, которые принимают заявки на перекредитование и обращайтесь онлайн или приходите лично в офис.

Союз «Микрофинансовый Альянс» не предоставляет услуги по рефинансированию и выдаче займов.

Обращайтесь в соответствующие микрофинансовые организации!

Роль микрофинансовых организаций | Малый бизнес

Как следует из названия, микрофинансовые организации — это банкиры и кредиторы, которые предоставляют микрофинансовые услуги, такие как депозиты, ссуды, платежные услуги, денежные переводы и страхование. Значение микрофинансирования заключается в том, что оно предоставляет столь необходимые финансовые услуги бедным и малообеспеченным семьям, предпринимателям и зарождающимся предприятиям, которые в противном случае не имели бы доступа к таким услугам.

Роль микрофинансирования в экономическом развитии заключается в том, что оно обслуживает потребности экономически маргинализированных слоев населения.Короче говоря, цель микрофинансирования состоит в том, чтобы финансировать средства к существованию, здравоохранение, улучшение жилищных условий, создание малого бизнеса и другие потребности малообеспеченных слоев населения, особенно бедных и близких к бедности людей в США и во всем мире.

Что такое микрофинансовое учреждение?

По оценкам Всемирного банка, около 1,7 миллиарда человек во всем мире не имеют доступа к финансовым услугам. Организация представляет собой международную банковскую группу, в которую входят 289 стран-членов, которые работают над сокращением бедности и «построением общего процветания» в развивающихся странах.Микрофинансовые организации (МФО) обслуживают этих людей. По словам Сонгбае Ли, старшего сотрудника по инвестициям в Calvert Impact Capital, Inc. , некоммерческой инвестиционной компании Bethesda, штат Мэриленд, которая работает с инвесторами для перемещения капитала в сообщества по всему миру, микрофинансовые организации:

«… финансовые учреждения, которые предоставляют небольшие ссуды людям, которые иначе не имели бы доступа к кредиту. Определение «малых ссуд» зависит от географического контекста.В Индии микрофинансирование определяется как ссуды менее 1 лакха, что составляет около 1500 долларов на сегодняшний день (по состоянию на март 2017 года), в то время как в US SBA микрозаймы определяются как ссуды на сумму менее 50 000 долларов ». , и, следовательно, микрофинансовых организаций, заключается в том, что микрофинансирование все чаще рассматривается как один из наиболее эффективных инструментов сокращения бедности, согласно MicrofinanceInfo.com, веб-сайту, который предоставляет информацию и ресурсы, связанные с микрофинансированием.MicrofinanceInfo.com добавляет, что:

«(Микрофинансовые организации) являются ключевыми зарубежными организациями в каждой стране, которые выдают индивидуальные микрокредитные ссуды непосредственно сельским жителям, микропредпринимателям, малоимущим женщинам и бедным семьям. Зарубежные МФО похожи на небольшой банк с тем же проблемы и потребности в капитале, с которыми сталкивается любое расширяющееся малое предприятие, но с дополнительной ответственностью за обслуживание экономически маргинализованного населения.Многие МФО являются кредитоспособными и хорошо управляемыми с доказанными достижениями успеха, многие из них операционно самодостаточны.«

Различные учреждения предлагают микрофинансирование и, таким образом, будут считаться учреждениями микрофинансирования, включая кредитные союзы, коммерческие банки, неправительственные организации и даже государственные банки, — сообщает MicrofinanceInfo.com. Кроме того, согласно MicrofinanceInfo.com, цели микрофинансовых организаций , и, следовательно, функция микрофинансирования заключается в следующем:

- Быть жизнеспособным финансовым учреждением, развивающим устойчивые сообщества.

- Мобилизовать ресурсов для предоставления финансовых и вспомогательных услуг бедным, особенно женщинам, для жизнеспособных производительных предприятий. позволяя им сократить свою бедность.

- Изучите и оцените, что помогает людям быстрее выбраться из бедности.

- Создать возможностей для самостоятельной занятости для обездоленных.

- Обучить сельских бедняков простым навыкам и дать им возможность использовать имеющиеся ресурсы и внести свой вклад в создание рабочих мест и получение доходов в сельских районах.

Что такое микрофинансовая компания?

Микрофинансовая компания изменилась за последние годы.Исторически важность микрофинансирования заключалась в том, что оно играло большую роль в сокращении бедности. Согласно Investopedia, «на протяжении многих лет микрофинансирование преследовало эту главную социальную цель, и поэтому традиционные МФО состояли только из неправительственных организаций (НПО), специализированных банков микрофинансирования и банков государственного сектора».

Роль микрофинансирования в экономическом развитии заключалась в том, что оно помогло нуждающимся людям и даже сообществам получить доступ к финансовым услугам и, будем надеяться, выбраться из бедности.Таким образом, микрофинансовые компании, как правило, были некоммерческими или государственными учреждениями, которые стремились помочь бедным. Для микрофинансовых компаний прибыль никогда не была целью.

Ситуация изменилась за последние годы. Согласно Investopedia:

«Некоторые некоммерческие МФО (микрофинансовые компании) трансформируются в стремящиеся к прибыли организации, чтобы добиться большей силы, устойчивости и охвата рынка. К ним присоединяются на рынке микрофинансирования компании потребительского финансирования, такие как GE Финансы и Citi Finance.Крупные розничные предприятия розничной торговли, такие как Wal-Mart, Elektra и Tesco, начинают превращаться в кредиторов, а некоторые из них решают заняться микрофинансированием. Хотя большинство МФО по-прежнему считают борьбу с бедностью своей основной целью, продажа большего количества продуктов большему количеству потребителей является основной мотивацией для многих новых участников ».

Сегодня микрофинансовые компании представляют собой смесь государственных банков, неправительственных некоммерческих организаций, крупных предприятий и кредиторов. стремясь удовлетворить финансовые потребности миллионов потребителей во всем мире, которые живут за чертой бедности или близкой к ней.

Какова цель микрофинансирования?

Целью микрофинансирования является предоставление финансовых услуг людям, «обычно исключенным из традиционных банковских каналов из-за их низкого, нерегулярного и непредсказуемого дохода», согласно ING, глобальному финансовому учреждению с сильной европейской базой. Другими словами, цель микрофинансирования — помочь малообеспеченным домохозяйствам и предпринимателям получить доступ к доступным финансовым услугам, чтобы помочь им финансировать деятельность, приносящую доход, накапливать активы за счет сбережений, обеспечивать потребности семьи и защищать себя от рисков повседневной жизни. такие как болезнь, смерть, кража, стихийные бедствия, говорит ING.

Коммерческое или некоммерческое микрофинансирование стремится помочь бедным, и действительно, микрофинансовых организаций стремятся быть банкирами бедных. Коммерческие микрофинансовые компании считают этот сектор недостаточно обслуживаемым и отличным способом получения прибыли. Напротив, некоммерческие микрофинансовые компании стремятся помочь бедным из альтруистических соображений.

Микрофинансирование было разработано бангладешским экономистом Мухаммадом Юнусом, говорит ING, добавляя, что он стал известен как «банкир бедных».«В 1976 году Юнус основал Grameen Bank в Бангладеш, который предоставлял« микрокредитование », буквально предоставление кредитов бедным заемщикам. До этого банки в основном концентрировались только на кредитовании клиентов со средним и высоким уровнем дохода, а также самых богатый, конечно. Идея Юниса о микрокредитовании быстро прижилась. Она была настолько популярна, что привела к появлению аналогичных микрофинансовых организаций по всему миру, которые в конечном итоге превратились в то, что сегодня известно как микрофинансирование.

За свои усилия Юнус выиграл Нобелевская премия мира 2006 года.Присуждая Юнусу премию мира, которая фактически была присуждена совместно Юнусу и его банку, Нобелевский комитет отметил, что он чествует Юнуса и его банк «за их усилия по обеспечению экономического и социального развития снизу». Другими словами, комитет воздал должное концепции Юнуса о создании экономических возможностей с нуля.

Что означает микрофинансирование?

По данным Евразийского союза ученых:

«Микрофинансирование — это предоставление широкого спектра финансовых услуг, таких как депозиты, ссуды, платежные услуги, денежные переводы и страхование бедным и малообеспеченным домохозяйствам и их микропредприятиям. .«

ING, которая как организация на самом деле является одним из ведущих мировых экспертов в области микрофинансирования, объясняет важность микрофинансирования и цель микрофинансирования с точки зрения его исторического развития.« За последние десятилетия, — говорит ING, — микрофинансирование принесло пользу ». разработаны для того, чтобы в настоящее время охватывать ряд финансовых продуктов, таких как сбережения, страхование, способы оплаты и денежные переводы ». Основное значение микрофинансирования по-прежнему относится к предложению и обслуживанию небольших ссуд малоимущим. Но микрофинансирование теперь охватывает гораздо более широкий спектр финансовых услуг чем это было, когда Юнус основал эту концепцию.

Микрофинансирование теперь означает или относится к продуктам, предназначенным для обслуживания самых разнообразных потребностей населения с низкими доходами, таким как групповые займы и групповые гарантии, говорит ING. Кроме того, ING отмечает:

«Микрофинансирование в первую очередь нацелено на домохозяйства, живущие чуть ниже или чуть выше порога бедности (1,25 долл. США в день), и большинство заемщиков — женщины. Оно в основном развивается в странах южного полушария, где позволяет небольшим торговцам, торговцам или фермерам для выполнения микропроектов, но эта идея также получает распространение в Европе и Соединенных Штатах.«

Проще говоря, микрофинансирование или микрокредитование — это тип банковских услуг, которые предоставляются безработным или малообеспеченным заемщикам или группам, которые в противном случае не имели бы другого доступа к финансовым услугам, — сообщает Investopedia.

Каковы преимущества микрофинансирования?

Микрофинансирование дает буквально десятки преимуществ, но ключевые плюсы связаны с ролью микрофинансирования в экономическом развитии. Vitanna.org и Plan International, возможно, предоставляют основные преимущества микрофинансирования:

- Это позволяет людям предоставлять для их семей. Благодаря микрофинансированию большее количество домохозяйств может расширить свои текущие возможности, чтобы можно было накопить больший доход, сообщает Vitanna.org, веб-сайт финансовых услуг.

- Это дает людям доступ к кредитам. «Расширяя возможности микрофинансирования, люди получают доступ к небольшим кредитам, которые затем могут быстро положить конец бедности», — говорит Vitanna.org. Plan International, глобальная организация, занимающаяся продвижением прав детей и равноправием женщин, соглашается, заявляя: «Банки просто не будут предоставлять ссуды тем, у кого мало или совсем нет активов, и, как правило, они не занимаются небольшим размером в размере

Что такое микрофинансирование: объясняет эксперт

Микрофинансирование значительно выросло за последние годы, помогая сообществам и отдельным лицам вырваться из крайней нищеты.Но что такое микрофинансирование и как оно работает?

Мы поговорили с Кларой Липсон, основателем и главным исполнительным директором AboutMicrofinance.com и членом Совета Микрофинансового клуба Нью-Йорка, чтобы узнать больше о микрофинансировании и его роли в экономическом развитии.

Q: Для начала, что такое микрофинансирование?

Микрофинансирование — это «предоставление финансовых услуг людям с низкими доходами». Микрофинансирование — это ориентированная на миссию практика предоставления финансовых услуг и поддержки людям, не имеющим доступа.Во всем мире почти 2,7 миллиарда человек живут менее чем на 2 доллара в день, не имея доступа к финансовым услугам. Микрофинансирование — это не только ссуды или кредиты. Он предназначен для предоставления полного спектра финансовых услуг, чтобы помочь людям с низким доходом удовлетворить потребности своей семьи в получении дохода, создании активов и управлении рисками.

Q: Как возникло микрофинансирование и как оно развивалось?

По некоторым данным, движение микрофинансирования было начато в 19 веке общественными активистами в Европе.Но современная версия, в том виде, в каком мы ее знаем, на самом деле сформировалась в 1950-х и 1970-х годах, когда правительства и доноры начали сосредотачиваться на повышении доходов бедных домохозяйств с помощью микрозаймов, чтобы начать бизнес.

В 1990-х годах некоторые из этих микрофинансовых «программ» трансформировались в микрофинансовые организации, привлекая внимание многосторонних организаций, международных финансовых институтов и инвесторов, которых привлекла миссия и возврат инвестиций.

Сегодня во всем мире насчитывается около 1500 микрофинансовых организаций (МФО), составляющих рынок с оборотом 60 миллиардов долларов и более 200 миллионов микрозаемщиков.МФО, в отличие от традиционных финансовых институтов, сосредотачиваются на кредитовании малообеспеченных и недостаточно обеспеченных банками, чтобы помочь им справиться с проблемами жизненного цикла, чрезвычайными ситуациями в семье или другими типичными потребностями домохозяйств с низкими доходами.

Q: Кто обычно участвует в микрофинансовых операциях?

В транзакции микрофинансирования вовлечен широкий круг участников со всего мира, в том числе: спонсоры (фонды, многосторонние агентства), практики (неправительственные организации, учреждения микрофинансирования), банки и сети мобильной связи.Кроме того, по оценкам, около 450 миллиардов долларов ежегодно отправляются домой рабочими-мигрантами в виде денежных переводов с использованием сетей микрофинансирования, банков или агентов по денежным переводам.

Q: Какими способами люди используют свои микрофинансовые ссуды?

Люди используют микрофинансовые ссуды для различных целей. Хотя микрозаймы предназначены в первую очередь для открытия или развития бизнеса, многие получатели используют свои ссуды для домашнего потребления и инвестиций. Например, микрозаймы используются для оплаты обучения ребенка в школе, для установки новой крыши в доме, для ремонта велосипеда и даже для покупки продуктов питания, когда в их семье наступают тяжелые времена.Свадьбы, похороны и медицинские расходы также иногда оплачиваются с помощью микрозаймов.

Q: Как микрофинансирование влияет на получателей?

Микрофинансирование приносит пользу не только отдельным домохозяйствам, но и сообществам. Например, по мере того, как все больше родителей могут платить за образование ребенка, сообщество может увеличить свои образовательные ресурсы, которые принесут пользу множеству детей в этом сообществе. Доход, полученный микропредпринимателем, может быть использован для покупки товаров и услуг в сообществе, что приведет к улучшению делового климата в сообществе в целом.

Q: Что включает в себя микрофинансирование? Мы слышали термины микрокредитование, микрострахование и микросбережение. В чем разница между ними и что мы должны знать о каждом из них?

Микрофинансирование охватывает все аспекты финансовых услуг, которые обеспечивают доступ к людям с низким доходом и недостаточным уровнем обслуживания. К ним относятся ссуды, микрострахование, микросбережения и другие финансовые инструменты.

- Микрокредитование — это небольшие ссуды с конкретными графиками погашения и процентными ставками.Обычно они используются в коммерческих целях, чтобы денежный поток, генерируемый бизнесом, окупил ссуду.

- Микрострахование — это инструмент управления рисками. Это то же самое, что и обычное страхование, за исключением того, что оно предназначено для людей с низким доходом, с низкими страховыми взносами и низкими потолками в зависимости от их уровня. Микрострахование оказалось весьма успешным, особенно в плане снижения рисков, часто связанных с аграрными займами, когда фермеры сталкиваются с засухой или другими стихийными бедствиями, которые могут помешать выплате их займов.

- Микрососбережения предназначены для того, чтобы позволить семьям с низкими доходами оплачивать личные чрезвычайные ситуации и создавать активы. Сбережения размещаются в депозитных микрофинансовых организациях путем участия в неформальных «сберегательных кругах» или путем внесения депозитов по мобильному телефону.

Q: Как вы начали заниматься микрофинансированием?

Я работал в сфере корпоративных финансов в швейцарском банке, но меня неожиданно приняли на работу, так как я получил возможность работать в Центральной Европе над реформированием финансового сектора в начале 1990-х годов.Это полностью изменило мою профессиональную ориентацию и увлекло меня в мир развивающихся рынков. В 1993 году я работал над микрокредитованием в Малави для ООН, и несколько лет спустя решил продолжить свою деятельность.

Впоследствии я основал AboutMicrofinance.com, чтобы служить порталом для всего, что связано с микрофинансированием; и совсем недавно расширенный контент, включающий финансовую доступность и эффективное инвестирование, что отражает растущую ориентацию на микрофинансирование. Как активный член правления Microfinance Club of NY, я также участвую в организации мероприятий и всегда в курсе событий микрофинансовой экосистемы.

Q: Что было самым полезным в работе в сфере микрофинансирования?

Предоставление информации, ресурсов и инструментов как практикам, так и студентам, которые помогают продвигать знания о секторе, обращаются к текущим темам, которые подчеркивают проблемы и возможности в микрофинансировании, и создают глобальное присутствие, где последователи из разных регионов мира могут легко получить доступ к такой информации.

Q: Что, по вашему мнению, является основной причиной того, что кто-то занимается микрофинансированием?

Искренняя преданность делу помощи людям, находящимся на дне пирамиды, и убежденность в том, что микрофинансирование — это инструмент, помогающий людям выбраться из бедности (хотя это и не серебряная пуля).Микрофинансирование — важный неиспользованный рынок, и, не обслуживая этот рынок, мы наблюдаем экономические и социальные последствия во всем мире. По этой причине заинтересованные лица и организации в ответ подкрепляют программы микрофинансирования грантами, инвестициями и технической помощью.

Q: Какие факторы обычно принимают во внимание люди, выясняя, какой вид микрофинансового проекта они хотят финансировать?

Это зависит от участников. Для многосторонних агентств и фондов экономическое развитие и борьба с бедностью являются ключевыми факторами.Они рассматривают устойчивость МФО, политику, социальное воздействие и предоставление финансовых услуг клиентам. Для частных инвесторов более актуальны соображения о финансовой отдаче, хотя инвесторы все чаще также изучают социальное воздействие своих инвестиций. В любом случае следует провести комплексную проверку устойчивости, управления, политик, руководства и результатов воздействия проекта.

Q: Каковы некоторые различия между различными организациями, которые занимаются микрофинансовыми операциями? Все ли они некоммерческие?

Большинство микрофинансовых операций проводится микрофинансовыми организациями (МФО), которые являются некоммерческими и действуют как нерегулируемые организации типа НПО.МФО также включают кредитные союзы, кооперативы и коммерческие банки. Оцифровка становится эффективным и экономичным методом денежных переводов и платежей. Технологии расширяют возможности мобильного банкинга для разработки новых методов предоставления услуг, которые обслуживают группы населения с низкими доходами совместно с существующими финансовыми учреждениями.

Q: Каким вы прогнозируете будущее микрофинансирования?

Это захватывающие и важные времена для микрофинансовой индустрии. Появляется несколько инициатив, которые приведут к более высоким стандартам практики.К ним относятся защита клиентов, прозрачность ценообразования и социальная эффективность. Были созданы инструменты для лучшего обслуживания клиентов, инвесторов и различных других заинтересованных сторон.

Мы, вероятно, станем свидетелями того, как больше МФО высшего уровня трансформируются в регулируемые учреждения или коммерческие банки, обслуживающие пользователей микрофинансирования, а также тех, кто перешел на уровень малых / средних предпринимателей. Кроме того, операторы микрофинансирования найдут инновационные способы мобилизации финансовых ресурсов на местном уровне посредством приема депозитов, привлечения капитала от инвесторов посредством первичных публичных предложений и других инструментов финансирования.

Цифровая революция позволит увеличить поток транзакций между практиками микрофинансирования и клиентами, а также создать новые продукты и услуги для снижения транзакционных издержек и повышения эффективности. Более того, микрофинансирование как сектор превращается в финансовую доступность, которая представляет собой более целостный подход к предоставлению финансовых услуг по доступным ценам для обездоленных и малообеспеченных лиц / домохозяйств. Поставщики микрофинансирования стремятся повысить финансовые возможности этой целевой группы населения, мотивируя и поддерживая их в принятии разумных финансовых решений.

% PDF-1.6 % 2150 0 объект > endobj xref 2150 218 0000000016 00000 н. 0000006933 00000 п. 0000007293 00000 н. 0000007483 00000 н. 0000007838 00000 н. 0000008596 00000 н. 0000009048 00000 н. 0000009098 00000 н. 0000009177 00000 н. 0000009401 00000 п. 0000009618 00000 н. 0000010323 00000 п. 0000010741 00000 п. 0000010993 00000 п. 0000023785 00000 п. 0000023842 00000 п. 0000024648 00000 п. 0000026000 00000 н. 0000026175 00000 п. 0000026868 00000 п. 0000028078 00000 п. 0000028232 00000 п. 0000028307 00000 п. 0000028460 00000 п. 0000028540 00000 п. 0000028590 00000 н. 0000028683 00000 п. 0000028733 00000 п. 0000028829 00000 п. 0000028879 00000 п. 0000029145 00000 п. 0000029201 00000 п. 0000029380 00000 п. 0000029529 00000 п. 0000029821 00000 п. 0000029877 00000 п. 0000030023 00000 п. 0000030173 00000 п. 0000030331 00000 п. 0000030387 00000 п. 0000030536 00000 п. 0000030592 00000 п. 0000030688 00000 п. 0000030866 00000 п. 0000031026 00000 п. 0000031082 00000 п. 0000031339 00000 п. 0000031570 00000 п. 0000031664 00000 н. 0000031712 00000 п. 0000031768 00000 п. 0000031936 00000 п. 0000032124 00000 п. 0000032180 00000 п. 0000032384 00000 п. 0000032440 00000 п. 0000032648 00000 н. 0000032704 00000 п. 0000032928 00000 п. 0000032984 00000 п. 0000033124 00000 п. 0000033180 00000 п. 0000033330 00000 п. 0000033386 00000 п. 0000033522 00000 п. 0000033578 00000 п. 0000033634 00000 п. 0000033690 00000 п. 0000033976 00000 п. 0000034140 00000 п. 0000034196 00000 п. 0000034252 00000 п. 0000034308 00000 п. 0000034364 00000 п. 0000034420 00000 п. 0000034586 00000 п. 0000034642 00000 п. 0000034850 00000 п. 0000034906 00000 п. 0000035074 00000 п. 0000035130 00000 п. 0000035290 00000 н. 0000035346 00000 п. 0000035508 00000 п. 0000035564 00000 п. 0000035722 00000 п. 0000035778 00000 п. 0000035950 00000 п. 0000036006 00000 п. 0000036176 00000 п. 0000036232 00000 п. 0000036426 00000 п. 0000036482 00000 п. 0000036632 00000 п. 0000036688 00000 п. 0000036834 00000 п. 0000036890 00000 н. 0000037032 00000 п. 0000037088 00000 п. 0000037258 00000 п. 0000037314 00000 п. 0000037488 00000 п. 0000037544 00000 п. 0000037704 00000 п. 0000037760 00000 п. 0000037954 00000 п. 0000038010 00000 п. 0000038148 00000 п. 0000038204 00000 п. 0000038366 00000 п. 0000038422 00000 п. 0000038607 00000 п. 0000038663 00000 п. 0000038833 00000 п. 0000038953 00000 п. 0000039105 00000 п. 0000039161 00000 п. 0000039343 00000 п. 0000039399 00000 п. 0000039588 00000 п. 0000039644 00000 п. 0000039758 00000 п. 0000039882 00000 п. 0000039938 00000 н. 0000040048 00000 н. 0000040104 00000 п. 0000040160 00000 п. 0000040216 00000 п. 0000040272 00000 п. 0000040328 00000 п. 0000040385 00000 п. 0000040551 00000 п. 0000040689 00000 п. 0000040851 00000 п. 0000040908 00000 п. 0000041034 00000 п. 0000041170 00000 п. 0000041417 00000 п. 0000041474 00000 п. 0000041626 00000 п. 0000041756 00000 п. 0000041960 00000 п. 0000042017 00000 п. 0000042189 00000 п. 0000042353 00000 п. 0000042410 00000 п. 0000042607 00000 п. 0000042664 00000 п. 0000042778 00000 п. 0000042880 00000 п. 0000043107 00000 п. 0000043164 00000 п. 0000043248 00000 н. 0000043384 00000 п. 0000043441 00000 п. 0000043633 00000 п. 0000043690 00000 п. 0000043802 00000 п. 0000043859 00000 п. 0000044029 00000 п. 0000044086 00000 п. 0000044143 00000 п. 0000044200 00000 н. 0000044334 00000 п. 0000044391 00000 п. 0000044517 00000 п. 0000044574 00000 п. 0000044631 00000 н. 0000044688 00000 п. 0000044745 00000 п. 0000044899 00000 н. 0000044956 00000 п. 0000045094 00000 п. 0000045151 00000 п. 0000045285 00000 п. 0000045342 00000 п. 0000045399 00000 п. 0000045456 00000 п. 0000045604 00000 п. 0000045661 00000 п. 0000045783 00000 п. 0000045840 00000 п. 0000046003 00000 п. 0000046060 00000 п. 0000046188 00000 п. 0000046286 00000 п. 0000046439 00000 п. 0000046496 00000 н. 0000046608 00000 п. 0000046724 00000 п. 0000046781 00000 п. 0000046915 00000 п. 0000046972 00000 н. 0000047098 00000 п.