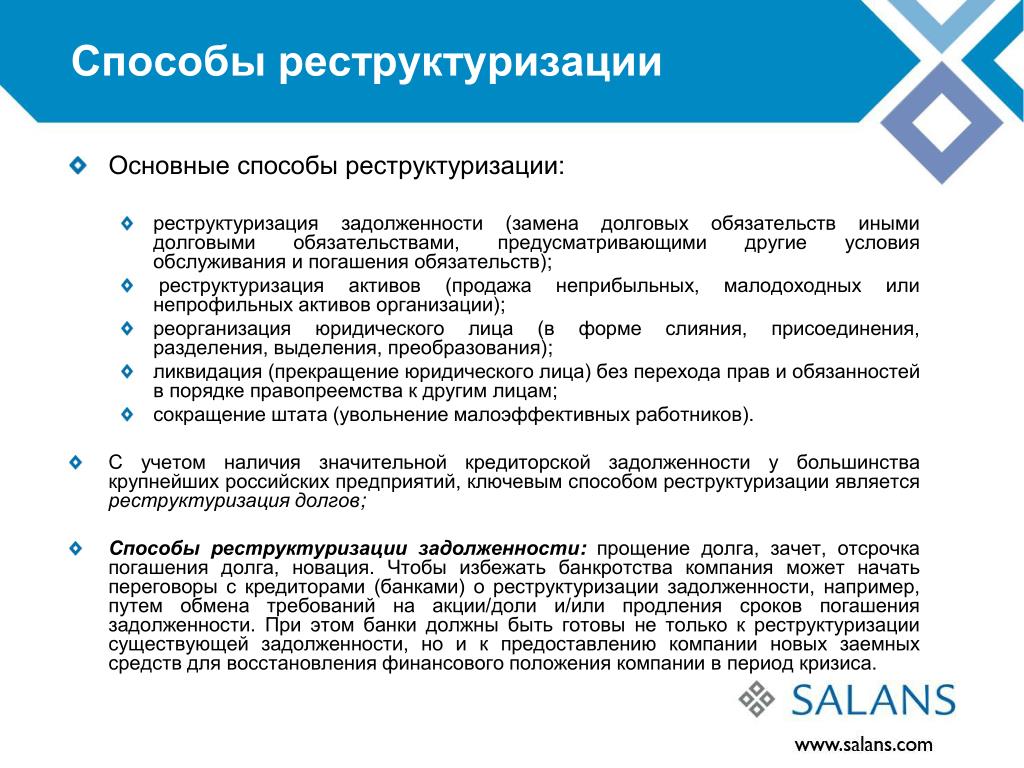

Реструктуризация что это: Что такое реструктуризация долга?

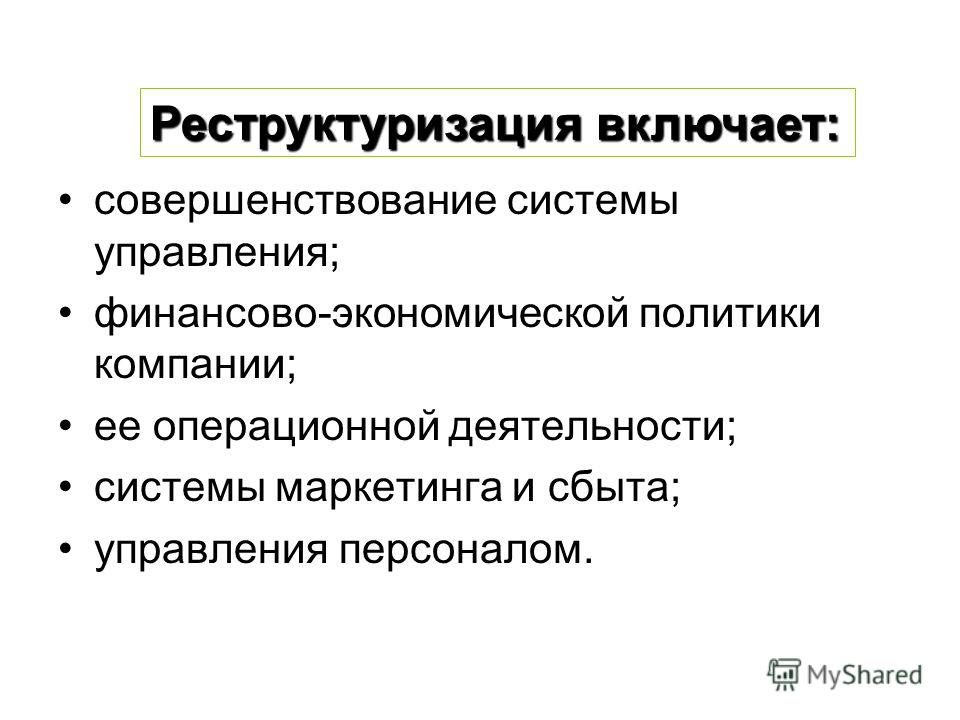

Реструктуризация предприятия: КАК? ЗАЧЕМ? КОГДА?

— Ирина, что такое реструктуризация и для чего она необходима?

— Давайте договоримся, что мы не будем в контексте этой беседы рассматривать юридическую и финансовую реструктуризацию, а поговорим только об организационной. И для начала введем основные определения того, чем является организационная структура. По сути, структура — это результат разделения труда на отдельные задачи и поручение их исполнения разным людям. Это, в свою очередь, вызывает необходимость координации действий этих отдельных задач, исполняемых разными людьми, с целью достижения организацией конкретных результатов. Эта координация обеспечивается за счет того, что люди получают обязанности, которые они должны выполнять, полномочия, которые позволяют им качественно выполнять свои обязанности, и некую зону ответственности, которую человек несет перед организацией. Таким образом, устанавливается определенная система норм и ожиданий, которым должен следовать любой человек, занимающий ту или иную должностную позицию.

Как это происходит на практике? Как правило, пока организация молодая, структура формируется стихийно. Появляется человек, который, следуя за своими способностями и интересами, берется за определенные куски задач. Если у него получается, ему добавляют еще куски задач, потом еще. По мере своего роста организации часто не думают об эффективности распределения задач, а действуют в рамках сложившегося стереотипа. Если есть Сидоров, который выполняет определенный набор функций, но уже не справляется, — найдем Петрова, Иванова, которые будут выполнять те же функции. Появится какая-то новая функция, необходимости в которой раньше не было, — посмотрим, кому ее легче отдать. Развиваясь стихийно, через какое-то время структура организации становится очень запутанной, координация сильно затрудняется. У людей возникает множество вопросов. Где проходят границы их обязанностей? Что они должны делать, а что не должны? И кто тогда это должен делать? За что они отвечают, а за что — нет? На что они имеют право, а на что его не имеют?

Как правило, когда эти вопросы впервые появляются и начинают все чаще звучать в организации, собственника это очень раздражает. Он впереди на лихом коне, у него есть видение, что надо делать, и он привык, что никто ничего не делил, все как-то сами собой договаривались и делали всю работу. А теперь начались конфликты: это не моя работа, почему я должен ее делать, я всегда раньше делал это по-другому, я не знаю, кто должен решать этот вопрос, и т.д. Все эти симптомы говорят о том, что пора осознанно подойти к вопросу формирования структуры или провести реструктуризацию.

Он впереди на лихом коне, у него есть видение, что надо делать, и он привык, что никто ничего не делил, все как-то сами собой договаривались и делали всю работу. А теперь начались конфликты: это не моя работа, почему я должен ее делать, я всегда раньше делал это по-другому, я не знаю, кто должен решать этот вопрос, и т.д. Все эти симптомы говорят о том, что пора осознанно подойти к вопросу формирования структуры или провести реструктуризацию.Нарастание конфликтов — далеко не единственная причина, почему нужно проводить реструктуризацию. Устаревшая организационная структура медленно, но верно снижает эффективность организации. Еще П. Друкер говорил, что

Вот почему руководитель любой организации должен регулярно анализировать и проводить своевременные изменения в организационной структуре. Здесь, правда, руководитель сталкивается с т.н. человеческим фактором. Люди привыкают к своему креслу, прикипают к нему и очень опасаются всего, что связано с пересадкой в другое кресло. Кроме того, руководитель часто сам находится внутри системы и не всегда может подняться над ней, чтобы увидеть правильное структурное решение. Вот почему структуру всегда легче и эффективнее обсуждать со специалистом со стороны, например, консультантом.

Здесь, правда, руководитель сталкивается с т.н. человеческим фактором. Люди привыкают к своему креслу, прикипают к нему и очень опасаются всего, что связано с пересадкой в другое кресло. Кроме того, руководитель часто сам находится внутри системы и не всегда может подняться над ней, чтобы увидеть правильное структурное решение. Вот почему структуру всегда легче и эффективнее обсуждать со специалистом со стороны, например, консультантом.

— Насколько жестко должна быть прописана организационная структура?

— Реальность, в которой живет организация, очень быстро меняется. И если мы четко обрисовали организационную структуру, жестко закрепили все обязанности, полномочия, ответственность, то существует вероятность того, что уже через несколько месяцев границы начнут размываться. Например, появится новая функция, задача, с которой раньше компания не сталкивалась. Или на место старого сотрудника придет новый, с иным набором компетенций. В общем, структура — это живой организм, который постоянно меняется вне зависимости от того, что написано в должностных инструкциях.

Принципиально важно на этапе реструктуризации не столько детально прописать должностные инструкции сотрудников, сколько правильно сформировать структуру подразделений под цели, задачи, рынок, конкурентное окружение. Сформировать таким образом, чтобы структура имела некоторый потенциал для эффективного роста. Определить границы ответственности, грамотно распределить полномочия. И устранить всякого рода дисбалансы — например, когда некто очень влиятельный принимает решения или советует принять решения, а некто менее влиятельный потом несет ответственность за последствия этих решений. И не всегда надо глобально, полностью менять структуру. Часто достаточно привести в соответствие отдельные процессы, определить более четкие границы. Вероятно, эти границы в течение времени перманентно передвигались — по смыслу, ощущениям, договоренностям. Важно периодически эти границы зафиксировать нормативно, чтобы у людей складывалось четкое понимание того, кто что делает, кто за что отвечает, к кому с какими вопросами обращаться.

— Что может послужить толчком, поводом провести реструктуризацию?

— Таких поводов может быть несколько. Первый — изменение целей, задач, миссии, видения развития, рынков, продуктов, технологий. Опять же, могло поменяться конкурентное окружение, и это тоже повод пересмотреть оргструктуру. Второй повод — это внутреннее, плавное, мягкое изменение границ полномочий, ответственности, функциональных зон в ответ на изменения внешней среды. Это две глобальные причины. И не будем забывать про третью, связанную, например, с выделением дочерней компании, организацией холдинга, диверсификацией бизнеса и т.д.

Допустим, в недрах одной компании постепенно развивались несколько разных направлений деятельности, и в какой- то момент стало очевидно, что в рамках одной линейно-функциональной структуры неудобно и невозможно дальше управлять эффективно. И тогда компания разделяется, появляется новая структура, чаще всего дивизионного типа. Но это более глобальная, фундаментальная реструктуризация, связанная с ростом, развитием бизнеса.

— Как на практике принимается решение о реструктуризации? Это инициатива руководства компании?

— Естественно, структурой управляет руководитель компании. Это его основной инструмент для решения бизнес-задач. Роль руководителя — следить, насколько этот инструмент заточен под эти задачи. Структура, по сути, — это огромное количество разных работ, разделенных по определенным блокам, с четкими взаимосвязями. Соответственно, от структуры очень во многом зависит, какой результат сможет приносить компания и какие ресурсы при этом потреблять. Что такое неэффективная структура? Это когда много работы дублируется. Это когда решение многих вопросов затягивается, потому что оно требует длительных, часто избыточных, согласований. Это когда ту работу, которую могли бы сделать 5 человек, делают 50. И ведь все они получают зарплату! Знакомая многим ситуация: все сотрудники ходят из кабинета в кабинет, согласовывают, обсуждают, договариваются…

Это когда решение многих вопросов затягивается, потому что оно требует длительных, часто избыточных, согласований. Это когда ту работу, которую могли бы сделать 5 человек, делают 50. И ведь все они получают зарплату! Знакомая многим ситуация: все сотрудники ходят из кабинета в кабинет, согласовывают, обсуждают, договариваются…

В общем, движухи много. А что на выходе?! Все это и есть структура. Здесь надо смотреть, кто на самом деле выполнял работу, достаточно ли у него необходимых ресурсов, где он мог взять эти ресурсы и через какие усилия. Я бы сказала, это не просто «квадратики» на схеме — директор, инженер, завхоз и т.д. Это конкретные функции и ресурсы, включая полномочия. И если в компании вдесятером принимают решение о покупке вешалки, это повод пересмотреть организацию деятельности, навести порядок в своем бизнесе.

— С каким опытом реструктуризации Вы сталкивались в своей практике? Можете привести несколько примеров?

— Возьмем пример компании-производителя мебели, которая в процессе развития расширила линейку и рынки сбыта. Получилось, что она выпускает и офисную, и домашнюю мебель, работая на рынках Беларуси и России. По сути, это четыре направления, каждое из которых имеет собственную бизнес-стратегию: это разные конкуренты, партнеры, рынки, клиенты, подходы к производству и продажам. И в какой-то момент компания поняла, что один отдел продаж, один отдел маркетинга не в состоянии грамотно работать на четырех разных рынках. Поддерживать функционирование в рамках существующей клиентской базы — да. Но не атаковать в четырех противоположных направлениях. Как только они начинали уходить в домашнюю мебель — тут же проседала офисная, нацеливались на Россию — теряли позиции в Беларуси. Вот это повод создать разные бизнес-единицы. С чем компания, кстати, успешно справилась.

Получилось, что она выпускает и офисную, и домашнюю мебель, работая на рынках Беларуси и России. По сути, это четыре направления, каждое из которых имеет собственную бизнес-стратегию: это разные конкуренты, партнеры, рынки, клиенты, подходы к производству и продажам. И в какой-то момент компания поняла, что один отдел продаж, один отдел маркетинга не в состоянии грамотно работать на четырех разных рынках. Поддерживать функционирование в рамках существующей клиентской базы — да. Но не атаковать в четырех противоположных направлениях. Как только они начинали уходить в домашнюю мебель — тут же проседала офисная, нацеливались на Россию — теряли позиции в Беларуси. Вот это повод создать разные бизнес-единицы. С чем компания, кстати, успешно справилась.

Или другая ситуация. В небольшой компании, как это часто бывает, вначале один продавец. И он занимается, например, фурнитурой, т.е. закупает ее у поставщиков и продает клиентам. Появляется второй продавец и берет на себя нитки, третий — ткани и т. д. В результате в компании собираются 5-6 продавцов, но они все еще и закупщики, и за своим складом следят. Получается продуктовая структура, и на начальном этапе она хороша. Также, вполне возможно, будет хороша, когда компания станет очень большой и потеряет гибкость. Но сейчас от нее надо уходить и строить линейно-функциональную структуру. Ибо уже сейчас начинаются проблемы. Предположим, одному клиенту надо купить и нитки, и ткани, и фурнитуру. И вот он начинает гоняться за разными продавцами, но в конечном итоге это ему надоедает и он уходит к конкуренту. Этот момент, когда надо проводить реструктуризацию, компания может пропустить. И неизбежно столкнется с потерей клиентов, с зависимостью от «незаменимых» сотрудников, на которых завязаны все ключевые процессы, их уходом и открытием конкурентных бизнесов, с переманиванием клиентов и поставщиков, переполненными складами либо отсутствием позиций и т.д.

д. В результате в компании собираются 5-6 продавцов, но они все еще и закупщики, и за своим складом следят. Получается продуктовая структура, и на начальном этапе она хороша. Также, вполне возможно, будет хороша, когда компания станет очень большой и потеряет гибкость. Но сейчас от нее надо уходить и строить линейно-функциональную структуру. Ибо уже сейчас начинаются проблемы. Предположим, одному клиенту надо купить и нитки, и ткани, и фурнитуру. И вот он начинает гоняться за разными продавцами, но в конечном итоге это ему надоедает и он уходит к конкуренту. Этот момент, когда надо проводить реструктуризацию, компания может пропустить. И неизбежно столкнется с потерей клиентов, с зависимостью от «незаменимых» сотрудников, на которых завязаны все ключевые процессы, их уходом и открытием конкурентных бизнесов, с переманиванием клиентов и поставщиков, переполненными складами либо отсутствием позиций и т.д.

— Какие моменты надо учитывать при проведении реструктуризации?

Один из них — изменение информационных потоков. Например, в нашей компании недавно произошла реструктуризация: одно направление было разделено на три, т.е. в компании произошло разделение функций, зон ответственности, полномочий. Значит, необходимо изменить в управленческом учете систему планов и бюджетов, проинформировать персонал и т.д.

Например, в нашей компании недавно произошла реструктуризация: одно направление было разделено на три, т.е. в компании произошло разделение функций, зон ответственности, полномочий. Значит, необходимо изменить в управленческом учете систему планов и бюджетов, проинформировать персонал и т.д.

Важно понимать, что в структуре все тесно взаимосвязано, в ней много влияющих друг на друга факторов. Почему не бывает ситуации, что все компании, которые, например, производят пиво, имеют одинаковую структуру? Там будут общие принципы, но есть и серьезные отличия. Дело в том, что многое зависит от роли и личности руководителя, от ресурсов компании, источников этих ресурсов и способов ими распорядиться. В этот же ряд я бы добавила стратегию, возраст компании, амбиции руководителей и многое другое. Чтобы сделать грамотную структуру в комп

Что такое реструктуризация долга и какие привилегии?

Что такое реструктуризация долга и какие привилегии? Какие бывают виды реструктуризации? В чём состоит смысл процедуры реструктуризации долга? В чём смысл реструктуризации предприятия? Что такое реструктуризация с английского языка? Если перевести слово «реструктуризация» (англ. restructuring) с английского языка– то смысл будет таков – перестройка структуры чего бы, то ни было. А с латинского языка слово структура будет означать порядок, некую отлаженную систему, строение чего бы то ни было, расположение.

restructuring) с английского языка– то смысл будет таков – перестройка структуры чего бы, то ни было. А с латинского языка слово структура будет означать порядок, некую отлаженную систему, строение чего бы то ни было, расположение.

Какие бывают виды реструктуризации?

Реструктуризация кредита.

Процессы реструктуризации могут быть применимы к разным явлениям. Одним из таких явлений может быть кредит – реструктуризация кредита. Что такое реструктуризация кредита? Это изменение условий договора по займам денежных средств у банка. Обычно к реструктуризации кредита банки приходят в том случае, когда у заёмщика наступают трудности в выплате заёмных у банка денежных средств. Тогда банк начинает менять условия договора так, чтобы заёмщику было удобнее отдавать денежные средства, и чтобы заёмщика не признали банкротом – в таком случае банку вообще ничего не достанется от заёмщика.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 555-93-50. Это быстро и бесплатно!

Реструктуризация банка.

Что такое реструктуризация банка? Это процесс, когда происходит перестройка основных и второстепенных аспектов управления и деятельности банка, банковской системы в целом. Если при модернизации данного процесса изменения касаются лишь десять процентов, то при реструктуризации захватываются все сорок процентов в изменении управления, банковской системы и деятельности банка.

Реструктуризация долга.

Что такое реструктуризация долга? Реструктуризация долга – это мера, которая применяется к заёмщику, который взял денежные средства у банка и который находится в состоянии дефолта (то есть потерял способность к обслуживанию своих заёмных средств – своего долга).

Есть несколько видов мер по реструктуризации долга, которые способны применяться по отдельности. Но так же эти меры могут применятся и в комплексе. Это следующие меры – меняют сроки и размеры платежей денежных средств, могут предложить обменять долг на долю в собственности, могут так же пойти и на списание какой-то части долга. Реструктуризация долга может применяться как мера при дефолте разных видов заёмщиков (должников).

Но так же эти меры могут применятся и в комплексе. Это следующие меры – меняют сроки и размеры платежей денежных средств, могут предложить обменять долг на долю в собственности, могут так же пойти и на списание какой-то части долга. Реструктуризация долга может применяться как мера при дефолте разных видов заёмщиков (должников).

Реструктуризация предприятия.

Что такое реструктуризация предприятия? Реструктуризация предприятия – это комплекс мер организационно-хозяйственного характера, финансового характера, экономического, правового характера. Все эти действия направлены на реорганизацию предприятия, изменение формы собственности, финансового оздоровления предприятия, увеличение объёмов выпуска производимой продукции.

Можно сделать вывод, что реструктуризация очень схожа по назначения с реорганизацией. Но на самом деле реструктуризация имеет более широкий смысл, нежели реорганизация, так как реорганизация входит в реструктуризацию.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Это быстро и бесплатно!

При существующих вопросах по теме «что такое реструктуризация» просим вас обращаться к профессиональным юристам. Наши юристы ответят на все вопросы, задаваемые вами и проведут полную консультацию по данному вопросу.

Наши юристы ответят на все вопросы, задаваемые вами и проведут полную консультацию по данному вопросу.

Редактор: Игорь Решетов

Реструктуризация Кредита – что это, как можно воспользоваться? Подводные камни

В 2018 года Украина вошла обладательницей «антирекорда» — по заявлению Национального банка Украины более 50% кредитных обязательств не будут выплачены. В абсолютных величинах этот показатель превышает половину триллиона гривен. Директор департамента финансовой стабильности НБУ призвал отечественные банки изменить ситуацию с просроченными кредитами, в том числе путем списания или реструктуризации задолженности. О последней и пойдет речь в этой статье.

В 2018 года Украина вошла обладательницей «антирекорда» — по заявлению Национального банка Украины более 50% кредитных обязательств не будут выплачены. В абсолютных величинах этот показатель превышает половину триллиона гривен. Директор департамента финансовой стабильности НБУ призвал отечественные банки изменить ситуацию с просроченными кредитами, в том числе путем списания или реструктуризации задолженности. О последней и пойдет речь в этой статье.

Директор департамента финансовой стабильности НБУ призвал отечественные банки изменить ситуацию с просроченными кредитами, в том числе путем списания или реструктуризации задолженности. О последней и пойдет речь в этой статье.

Реструктуризация – это финансовый инструмент урегулирования «проблемной» задолженности путем изменения условий кредита на более лояльные. Тем самым уменьшается кредитная нагрузка на заемщика и повышается его платежеспособность.

Другими словами, реструктуризация долга – это уступки банка. Они могут выражаться в:

- Изменении сроков погашения задолженности

- Снижение процентной ставки по кредиту

- Отмены пени и штрафных санкций за неустойку

- Кредитных каникулах

- Списании всего долга или его части

- Конвертация кредита в другую валюту

- Внесение залога

- Перевод обязательств по кредиту доверенному лицу

Реструктуризация долга на практике выгодна как банку, так и заемщику. Это компромисс, попытка предоставить человеку возможность переждать «трудные времена» и расплатиться по счетам. Стоит обратить внимание, что банк не обязан предлагать реструктуризацию или идти на любой другой шаг по ослаблению кредитного бремени, но такая практика широко распространена.

Это компромисс, попытка предоставить человеку возможность переждать «трудные времена» и расплатиться по счетам. Стоит обратить внимание, что банк не обязан предлагать реструктуризацию или идти на любой другой шаг по ослаблению кредитного бремени, но такая практика широко распространена.

Выгоды реструктуризации для финансового учреждения:

- Сохранить лояльность клиента на будущее

- Уменьшить или отложить, но получить прибыль по кредитным средствам

- Просроченные кредиты обязуют формировать больший резерв, как результат – деньги выводятся из оборота и замораживаются на счетах.

- Выгоды реструктуризации для заемщика:

- Снижается финансовое бремя. Реструктуризация кредита позволяет взять паузу, перенаправить средства, чтобы закрыть финансовую брешь, найти дополнительные источники дохода для полноценного возврата долгов.

- Сохраняется положительная кредитная история (рейтинг каждого украинца в системе УБКИ).

Финансовые учреждения во многом основывают свое впечатление о заемщике исходя из его кредитной истории. Ответственная выплата по счетам и пропуски платежей отображаются в анкете и влияют на вероятность получения займа в будущем. Если человек имеет задолженность по кредиту, получить новый даже в другом банке практически невозможно. Если долг реструктуризирован, кредитная история остается незапятнанной и есть все шансы рефинансирования – получения нового займа, чтобы погасить предыдущий.

Финансовые учреждения во многом основывают свое впечатление о заемщике исходя из его кредитной истории. Ответственная выплата по счетам и пропуски платежей отображаются в анкете и влияют на вероятность получения займа в будущем. Если человек имеет задолженность по кредиту, получить новый даже в другом банке практически невозможно. Если долг реструктуризирован, кредитная история остается незапятнанной и есть все шансы рефинансирования – получения нового займа, чтобы погасить предыдущий. - Заемщик не привлекается к административной или гражданской ответственности. Невыполнение обязательств по кредитам влечет за собой судебные разбирательства и наказание вплоть до штрафов с изъятием имущества в пользу истца. Изменение условий договора позволяет избежать проблем с судебной системой.

Финансовые учреждения во многом основывают свое впечатление о заемщике исходя из его кредитной истории. Ответственная выплата по счетам и пропуски платежей отображаются в анкете и влияют на вероятность получения займа в будущем. Если человек имеет задолженность по кредиту, получить новый даже в другом банке практически невозможно. Если долг реструктуризирован, кредитная история остается незапятнанной и есть все шансы рефинансирования – получения нового займа, чтобы погасить предыдущий.

Финансовые учреждения во многом основывают свое впечатление о заемщике исходя из его кредитной истории. Ответственная выплата по счетам и пропуски платежей отображаются в анкете и влияют на вероятность получения займа в будущем. Если человек имеет задолженность по кредиту, получить новый даже в другом банке практически невозможно. Если долг реструктуризирован, кредитная история остается незапятнанной и есть все шансы рефинансирования – получения нового займа, чтобы погасить предыдущий.

Как мы говорили выше, пересмотр условий договора займа – это право, но не обязанность банков. Этим правом финансовый институт пользуется в таких случаях:

- Когда видит, что уступки помогут заемщику решить финансовые трудности, а не отсрочить банкротство. Если наемного рабочего уволили по сокращению, и ему нужно пару месяцев для поиска новой работы – это повод для дисконта. Если рабочий уволился из-за физической невозможности трудиться (травма, болезнь, инвалидность) – шансов на поблажки крайне мало.

- Когда заемщик показывает свою ответственность и желание честно расплатиться по счетам. Человек, трезво оценивающий свою платежеспособность и обратившийся с просьбой об изменении условий кредитного договора заблаговременно, имеет более высокие шансы быть услышанным.

- Когда трудности возникли по объективным причинам и имеют документальное подтверждение (копия больничного листа, выписки из трудовой книги или отдела кадров\бухгалтерии предприятия).

- В любом случае Вы заинтересованы в улучшении кредитных условий больше, чем банк, а значит должны приложить максимум усилий для получения реструктуризации.

Если наемного рабочего уволили по сокращению, и ему нужно пару месяцев для поиска новой работы – это повод для дисконта. Если рабочий уволился из-за физической невозможности трудиться (травма, болезнь, инвалидность) – шансов на поблажки крайне мало.

Если наемного рабочего уволили по сокращению, и ему нужно пару месяцев для поиска новой работы – это повод для дисконта. Если рабочий уволился из-за физической невозможности трудиться (травма, болезнь, инвалидность) – шансов на поблажки крайне мало.

Первый шаг нужно сделать заемщику. Если вы ощущаете, что не в силах выполнять обязательства, не ждите просрочек и начисления пени. Свяжитесь с менеджером финансового учреждения и объясните ситуацию.

Свяжитесь с менеджером финансового учреждения и объясните ситуацию.

Микрокредитные организации идут навстречу легче крупных банков и заказать пролонгацию здесь можно по телефону. В таком случае достаточно уведомить об этом сотрудника или заполнить соответствующую форму в личном кабинете, и оплатить проценты за прошедший период. Тело кредита перенесется на еще один срок.

Если вы занимали деньги в банке, то запрос лучше делать в письменном виде. С одной стороны, вы получаете больше шансов на положительное решение вопроса (к официальным документам всегда относятся серьезнее), с другой стороны – в случае отказа и передачи дела о задолженности в суд, у вас будет доказательство попытки уладить конфликт мирным путем.

В прошении обязательно укажите причины невозможности своевременно погашения кредита, пути решения ситуации и время, которое нужно чтобы вернуть первоначальную платежеспособность. Приложите копии документов, подтверждающие ваши слова. И отправьте заказным письмом.

Если предварительная реструктуризация кредита одобрена, нужно явиться в офис предоставить оригиналы докуме��тов, плюс написать заявление и перезаключить договор на новых условиях (или подписать дополнительное соглашение). Внимательно изучите тело договора, особенно изменившиеся условия. С момента вступления его в силу, изначaльное кредитное соглашение теряет силу.

Подводные камни реструктуризации

Соглашаясь на изменение условий кредита, заемщик должен понимать, что новые положения договора будут влиять на финансовое состояние по-новому. Например, по программе реструктуризации срок действия кредита увеличен с одного до двух лет. Тело кредита остается прежним, и ежемесячная сумма взноса уменьшается в сравнении с изначальными условиями. С другой стороны, с увеличением срока процент на пользование заемными деньгами будет начисляться в два раза дольше. Как результат, месячная финансовая нагрузка на заемщика снижается, а общая увеличивается. Таких примеров масса, и реструктуризация долга на практике оголяет подводные камни. В желании воспользоваться услугой, нужно помнить главное правило: в первую очередь финансовые учреждения преследуют свои интересы.

Таких примеров масса, и реструктуризация долга на практике оголяет подводные камни. В желании воспользоваться услугой, нужно помнить главное правило: в первую очередь финансовые учреждения преследуют свои интересы.

Что ожидает заемщика, если кредитор не пошел на реструктуризацию?

Рассмотрим наиболее трагичный вариант развития событий: заявка на реструктуризацию не получила отклика, банк отказался идти на послабления, а заемщик не может выплачивать кредит полгода.

- С первого дня просрочки менеджер банка начнет звонить и напоминать о необходимости внести средства. Обычно это вежливые звонки. Первые три дня пеня не начисляется (этот зазор делают на случай, если человек внес деньги через кассу банка, но они еще не прошли).

- Начиная с третьего дня на сумму задолженности начинает начисляться пеня (в том числе и за первые три дня) плюс проценты по кредиту. Начисление осуществляется ежедневно сложным процентом. Изменится характер звонков. Это уже не напоминание о необходимости заплатить, а уведомление о просрочке и пене. Звонки будут вялотекущие, один-два в месяц. В этом опасность беспечных заемщиков, может показаться, что банк забыл или смирился с непогашенным займом.

- На самом деле вялотекущее состояние длится до момента, когда сумма по задолженности вместе с пеней доходит до какого-то крупного лимита или около двух лет. После чего отдел работы с просроченной задолженностью «вспоминает» вас и начинает усердно вымогать астрономическую сумму. За два года начисления пени и процентов первоначальный долг может вырасти в десятки раз. Спустя два года дело заемщика передается в суд (срок исковой давности по финансовым преступлениям 3 года, но с момента передачи иска в суд проценты и пеня перестают начисляться – вот почему банки сначала «копят» сумму, а потом только подают в суд). Важно, на этом этапе все взаимоотношения нужно вести с привлечением юриста. Некоторые уловки могут дорого стоить (например, если заемщик согласится заплатить часть суммы добровольно, это может быть расценено судом, как признание своего долга).

- Как вариант, вместо передачи в суд, долг с пеней и процентами могут перепродать коллекторской службе. Звонки здесь принимают неприятный характер: угрозы, беспокойство близких людей и родственников, коллег и всех, кто как-то связан с должником. С коллекторами можно договориться (если у вас крепки нервы) или судиться (это они не любят). В любом случае если человек принимает решение не платить, профессиональный юрист необходим. Также помните, что при любом варианте развития событий ваша кредитная история будет безвозвратно испорчена и получить крупную сумму (например, автокредит или ипотека) не получится.

Реструктуризация долга – это безопасный и недорогой способ сохранить нервы, деньги и кредитную историю в порядке. Если вы видите, что кредитное бремя не удается вынести, обратитесь за помощью к менеджеру банка. Как мы говорили выше, они в этом тоже заинтересованы.

что лучше, в чем разница

Попавшие в сложную жизненную ситуацию граждане начинают интересоваться, чем отличается рефинансирование от кредита, который реструктурируют, и что теряет зависимое лицо при подписании новых документов. При любом варианте изменений в первоначальном договоре в выигрыше остается финансовая организация.

При любом варианте изменений в первоначальном договоре в выигрыше остается финансовая организация.

Реструктуризация и рефинансирование кредита в чем разница

Чтобы понять различия между понятиями, необходимо ознакомиться с их формулировкой:

- Рефинансирование — подразумевает перекрытия одного кредита вторым, для погашения старого. К такому способу выгодно прибегать при снижении ключевой ставки, но финансовые организации часто отказывают в новом займе, поэтому приходится прибегать к услугам постороннего кредитора.

- Реструктуризация — предполагает структурные изменения в долговом обязательстве. Компания может пересмотреть первоначальные условия при финансовых затруднениях плательщика или изменениях экономической обстановки в государстве.

В чем разница процедур при рефинансировании и реструктуризации: в последнем случае инициатором изменений выступает финансовая организация. Она увеличивает процентную ставку, объем ежемесячных выплат по погашению задолженности, исправляет правила начисления и списания процентов.

Понятия двух способов погашения долговВажно! Если погашение не произошло при любом из указанных вариантов, то банковская компания имеет право обратиться в суд для взыскания задолженности.

Основные отличия

Разница между двумя понятиями связана с правовым и финансовым обеспечением. При реструктуризации проблема решается мирными путями — для предотвращения судебного разбирательства, при рефинансировании — клиент получает более выгодные условия по кредитам.

Критерии требований к заемщику и кредитной организацииЧто выгоднее оформлять

Ключевая разница между двумя понятиями заключается во влиянии инструмента на кредитную историю заемщика:

- при рефинансировании — происходит оформление нового кредита;

- при реструктуризации — изменения провоцируют снижение общего рейтинга просителя и ухудшение состояния истории.

Второй вариант выгоден финансовый организации и приводит к убыткам для клиентов. Смена первоначальных условий увеличивает риск переплаты по процентным ставкам. Вторичное финансирование относится к более выгодным вариантам, но к нему стоит прибегать при значительном снижении ставок по процентам.

Смена первоначальных условий увеличивает риск переплаты по процентным ставкам. Вторичное финансирование относится к более выгодным вариантам, но к нему стоит прибегать при значительном снижении ставок по процентам.

Реструктуризация при банкротстве физического лица: что нужно знать

При возникновении проблем с погашением имеющихся долговых обязательств, изменение структуры кредита может стать способом решения возникшей ситуации.

Сравнительные характеристикиВажно! Специалисты рекомендуют не впадать в крайности, отказываясь от оплаты ежемесячных платежей или пытаясь спрятаться от кредитора. Любой вопрос решается в законном порядке, в противном случае должника ожидает суд.

Виды реструктуризации

Существует несколько вариаций изменений структуры кредита. В большинстве отечественных финансовых организаций принято пользоваться определенными типами переоформления договоров.

- Увеличение срока кредитования

Банковские компании предлагают «пролонгацию» займа с увеличением времени выполнения обязательств и снижением объема ежемесячного платежа. Такой подход помогает уменьшить финансовую нагрузку на заемщика.

Такой подход помогает уменьшить финансовую нагрузку на заемщика.

Важно! Перед тем, как пролонгировать кредит, проситель должен изучить все нюансы схемы изменений долговых обязательств, учесть все положительные и отрицательные стороны. При верном выборе он получит уменьшение регулярных выплат, но и увеличение итоговой суммы.

- Кредитные каникулы

Относятся к оптимальным вариантам решения вопроса, при них заемщик имеет право на перерыв, в течение которого не платит сам кредит или начисленные по нему проценты. В некоторых случаях все типы выплат останавливаются на определенный промежуток. «Отпуск» может продолжаться как несколько месяцев, так и два года.

Выгода заключается в возможно найти за этот период новую, более высокооплачиваемую работу, дополнительные источники доходов и полностью решить финансовые проблемы. На практике на такую отсрочку организации соглашаются неохотно, но и при снижении объема выплат должнику становится легче разобраться с кредитом.

- Переход на другую валюту

При переходе с валютного счета на рублевый перерасчет востребован в отдельных случаях. Чаще всего, он используется при значительном падении курса. Изменения выгодны заемщику, но не финансовой организации и не все компании согласны на проведение процедур по данной схеме. В этом случае происходит снижение процентов и итоговой прибыли финансистов.

- Рефинансирование

Подразумевает процедуру перекредитования в одной и той же финансовой организации, а не в посторонней. Клиент погашает заем при получении нового, выданного на более выгодных условиях, с увеличением сроков и снижением объема ежемесячных выплат.

- Уменьшение ставки по процентам

Компании соглашаются реструктурировать задолженность с перерасчетом начальных процентных ставок. Схема предлагается клиенту с идеальной финансовой репутацией. Результатом нововведений становится существенное снижение ежемесячной нагрузки на бюджет плательщика.

- Списание неустоек

При возникновении проблем финансовые фирмы могут дать своим заемщикам отсрочку на оплату пени, неустойки или штрафной санкции. Иногда клиент получает списание указанных дополнительных сумм. Вариант встречается редко, используется для изменений по проблемным кредитам. К нему прибегают при банкротстве или успешном погашении большей части задолженности.

Иногда клиент получает списание указанных дополнительных сумм. Вариант встречается редко, используется для изменений по проблемным кредитам. К нему прибегают при банкротстве или успешном погашении большей части задолженности.

Формы работы с задолженностьюВажно! Компания может изменять условия кредитования по смешанной схеме, дополняя продление сроков сменой валюты или списанием неустойки. В любом варианте ищется индивидуальный подход к проблеме, но он будет выгодным организации, а не клиенту.

Процедура реструктуризации банковского долга

Изменение долговых обязательств производится:

- по ипотечным кредитам;

- автозаймам;

- потребительской ссуде и иным финансовым продуктам.

Важно! Каждая организация устанавливает собственную схему и правила проведения процедуры.

Сколько раз можно делать реструктуризацию кредита

Программа не ограничена определенным числом изменений структуры долгового обязательства. Проситель может проводить несколько процедур по решению финансовых проблем.

Проситель может проводить несколько процедур по решению финансовых проблем.

Важно! Реструктуризировать можно разные кредиты, выполнять процедуру по одному и тому же обязательству не получится.

Понятие рефинансирования долга

Рефинансирование относится к форме реструктуризации, при составлении договора особое внимание уделяется важным моментам:

- старый кредит закрывается;

- заемщик получает новое обязательство для погашения проблемного под определенные условия;

- наличные деньги проситель не получает — они используются для перекрытия просрочек по старому договору.

К минусам такого подхода специалисты относят:

- появление новой суммы с процентами;

- незначительное снижение ставки ежемесячных выплат;

- значительное увеличение сроков — вместо трех платят семь лет и пр.;

- компания соглашается рефинансировать, но учитывает не только основной кредит, но и штрафы, комиссию, пеню и пр.

Выгода рефинансированияВажно! Рефинансирование также невыгодно для клиента, в отличие от финансовой организации.

Схемы рефинасирования

Существует два варианта вторичного финансирования.

«Кривой» подход

Подразумевает наличие постороннего лица, который предоставляет деньги для оплаты задолженности. После расчета с финансовой организацией заемщик берет новый кредит в другом банке (с лучшими условиями) и возвращает взятое кредитору. Затем начинает рассчитываться по новому обязательству.

К плюсам такого подхода относят большой выбор организаций, выдающих кредиты под залог недвижимого имущества, возможность подбора подходящих и более выгодных условий. Минусы представлены сложностью с поиском постороннего лица, способного дать актуальную сумму даже на небольшой срок, без обеспечения. Отрицательные стороны данного займа — это проценты за пользование деньгами, которые могут перекрыть положительные стороны рефинансирования.

Классический подход

Заключается в поиске нового кредитора, который даст деньги на оплату долгов перед старой финансовой организацией. Компания согласовывает обязательства под залог жилья или любой иной недвижимости, позволяя рассчитаться с задолженностями.

К плюсам такого подхода специалисты относят защищенность клиента от мошеннических схем, прозрачность условий и актуальные процентные ставки. Минусы заключаются в том, что организации стали заниматься рефинансированием недавно и четко выверенных схем у них не существует.

На примере ипотекиПопавшие в сложную жизненную ситуацию клиенты интересуются про рефинансирование или реструктуризация кредита, что лучше выбрать и как оформить. Порой люди до конца не понимают смысл обоих предложений. Перед подписанием нового договора необходимо изучить все нюансы, реально оценить свои финансовые возможности. В противном случае заемщика ожидают неприятные сюрпризы в виде невозможности погашения долгов и последующий суд с отторжением собственности.

Что такое реструктуризация кредита

На чтение 8 мин. Просмотров 225 Опубликовано

Многие люди используют кредиты от финансовых учреждений для приобретения различных материальных ценностей. Нередко наблюдаются ситуации, в которых заемщик не может погасить имеющиеся долговые обязательства из-за изменившихся финансовых условий. Помочь справиться с этой ситуацией может реструктуризация долга. Данный метод позволяет «выбраться из долговой ямы» сохраняя интересы как финансового учреждения, так и должника. Давайте узнаем, что такое реструктуризация долга по кредиту и поговорим об особенностях данной процедуры.

Давайте узнаем, что такое реструктуризация долга по кредиту и поговорим об особенностях данной процедуры.

Как выглядит процесс реструктуризации долга

Если отбросить в сторону все экономические термины и говорить простыми словами, процесс реструктуризации подразумевает изменение условий погашения кредита. Многие люди, не имеющие знаний в области экономики, путают данный процесс с рефинансированием. Сама процедура рефинансирования подразумевает передачу долговых обязательств другому кредитному учреждению. Важно обратить внимание на то, что реструктуризация производится тем финансовым учреждением, что выдало кредит. Цель этой операции, уменьшение финансовой нагрузки на должника.

Если задать вопрос, что такое реструктуризация кредита представителю финансовой организации можно получить ответ, что данная процедура подразумевает изменение условий договора. Следует отметить, что рассчитывать на снижение финансовой нагрузки может далеко не каждый человек. Для получения новых условий погашения долговых обязательств необходимо предоставить доказательства об изменении обстоятельств. Помимо этого, банк должен учитывать собственную выгоду от инициации данного процесса. Как показывает практика, возможность реструктуризировать долг предоставляется заемщикам, заблаговременно извещающим банк о возникших проблемах. Помимо самого извещения, потребуется предоставить документальное свидетельство отсутствия возможности выплачивать кредит.

Следует отметить, что рассчитывать на снижение финансовой нагрузки может далеко не каждый человек. Для получения новых условий погашения долговых обязательств необходимо предоставить доказательства об изменении обстоятельств. Помимо этого, банк должен учитывать собственную выгоду от инициации данного процесса. Как показывает практика, возможность реструктуризировать долг предоставляется заемщикам, заблаговременно извещающим банк о возникших проблемах. Помимо самого извещения, потребуется предоставить документальное свидетельство отсутствия возможности выплачивать кредит.

Виды реструктуризации и преимущества данного процесса

Согласно установленным правилам, банк может предложить своим должникам следующие виды реструктуризации долговых обязательств:

- Изменение распорядка платежей – в этом случае, банковским учреждением предлагается более удобный для должника график погашения кредита.

- Изменение срока погашения задолженности – в этой ситуации происходит перерасчет оставшегося долга с учетом продления времени. Это означает, что банк предоставляет заемщику дополнительный срок, увеличивая процентную ставку.

- Кредитные каникулы – использование этого метода реструктуризации позволяет заемщику в течение определенного промежутка времени оплачивать лишь проценты по кредиту. По истечении срока, указанного в договоре, заемщик возвращается к стандартному методу оплаты.

- Изменение валюты – как показала практика, девальвация негативно отразилась на тех заемщиках, что получили финансовые средства от кредитных учреждений в иностранной валюте. Для снижения финансовой нагрузки на заемщика, банк может использовать этот метод реструктуризации долговых обязательств. Важно обратить внимание, что данный метод изменения условий погашения долга имеет малую выгоду для банка, что объясняет его редкое применение.

- Снижение ставки по кредиту – этот метод используется крайне редко, поскольку для снижения банковской ставки потребуется внести крупную сумму в качестве предоплаты.

Это означает, что банк предоставляет заемщику дополнительный срок, увеличивая процентную ставку.

Это означает, что банк предоставляет заемщику дополнительный срок, увеличивая процентную ставку.

Также следует обратить внимание на то, что многие кредитные организации позволяют своим заемщикам использовать несколько способов реструктуризации долга одновременно.

Довольно часто в интернете можно увидеть вопрос о том, как реструктуризировать долг по кредиту или ипотеке. В этой ситуации, служащие банковского учреждения предлагают заемщику изменить условия погашения задолженности либо выбрать другую валюту, которой будет погашаться долг.

Использование подобных льгот, предоставленных кредитной организацией, позволяет должнику быть уверенным в том, что его не лишат приобретенного имущества. Помимо этого, данный процесс является практически единственным методом восстановить собственную платежеспособность.

Реструктуризация возможна в случае дефолта разных видов должниковПосле подачи соответствующего заявления, банк рассматривает ситуацию и выносит свое решение об отказе или одобрении реструктуризации.

Важно обратить внимание на то, что банк имеет собственную выгоду от инициации рассматриваемого процесса. Изменение условий платежа позволяет увеличить процентную ставку, что положительно отражается на прибыли финансового учреждения. Помимо этого, отсутствие необходимости использовать внутренние резервы, позволяют кредитной организации предупредить возможные убытки. Кроме этого, не изменяются экономические показатели банка, благодаря факту отсутствия задолженностей по выданным кредитам.

Изменение условий платежа позволяет увеличить процентную ставку, что положительно отражается на прибыли финансового учреждения. Помимо этого, отсутствие необходимости использовать внутренние резервы, позволяют кредитной организации предупредить возможные убытки. Кроме этого, не изменяются экономические показатели банка, благодаря факту отсутствия задолженностей по выданным кредитам.

Но помимо кредитной организации, реструктуризация предоставляет определенную выгоду для должника. В случае инициации данного процесса отсутствуют штрафные санкции со стороны банка за просрочку оплаты. Помимо этого, у банка нет необходимости передавать «плохой» долг коллекторским службам, что снижает силу морального давления на должника. Использование кредитных каникул на определенный промежуток времени, позволяет заемщику значительно снизить переплату по долговым обязательствам.

Как инициировать процесс

Как уже было сказано выше, возможность изменить условия погашения долговых обязательств предоставляются далеко не каждому клиенту. Чаще всего данный метод используется в отношении предпринимателей, пострадавших от убыточного бизнеса и наемных сотрудников, потерявших свою работу по различным причинам. В некоторых случаях возможность изменить условия погашения долговых обязательств предоставляется лицам, которым была снижена официальная часть зарплаты. В последней ситуации, клиент банка должен предоставить официальный документ, подтверждающий факт снижения уровня заработка. К последней категории граждан, имеющих право на реструктуризацию долговых обязательств, относятся заемщики, получившие финансовые средства в иностранной валюте. В этом случае, изменить условия погашения долга можно лишь в условиях девальвации.

Чаще всего данный метод используется в отношении предпринимателей, пострадавших от убыточного бизнеса и наемных сотрудников, потерявших свою работу по различным причинам. В некоторых случаях возможность изменить условия погашения долговых обязательств предоставляется лицам, которым была снижена официальная часть зарплаты. В последней ситуации, клиент банка должен предоставить официальный документ, подтверждающий факт снижения уровня заработка. К последней категории граждан, имеющих право на реструктуризацию долговых обязательств, относятся заемщики, получившие финансовые средства в иностранной валюте. В этом случае, изменить условия погашения долга можно лишь в условиях девальвации.

Значительно реже, финансовые учреждения самостоятельно настаивают на инициации данного процесса. Подобная ситуация наблюдается в случае длительной просрочки по платежам. При ипотечном кредитовании, изменения условий оплаты могут быть обусловлены отсутствием у должника ликвидных активов, которые могут быть использованы для погашения задолженности. К таким активам относятся объекты движимого и недвижимого имущества и ценные бумаги. Одним из факторов, влияющих на изменение условий выплаты, долга является снижение дохода заемщика до трех минимальных размеров оплаты труда (МРОТ). В данной ситуации, банком рассматривается общий доход семьи заемщика. Также банк может предложить изменение условий выплаты ипотеки в том случае, когда полученное жилье является единственным.

К таким активам относятся объекты движимого и недвижимого имущества и ценные бумаги. Одним из факторов, влияющих на изменение условий выплаты, долга является снижение дохода заемщика до трех минимальных размеров оплаты труда (МРОТ). В данной ситуации, банком рассматривается общий доход семьи заемщика. Также банк может предложить изменение условий выплаты ипотеки в том случае, когда полученное жилье является единственным.

Для того чтобы инициировать классическую процедуру, заемщику необходимо соответствовать нескольким критериям. Во-первых, нужно иметь высокий банковский рейтинг и отсутствие просрочек по платежам. Помимо этого, необходимо иметь документальное свидетельство о невозможности исправно погашать задолженность согласно текущей договоренности. Некоторые финансовые учреждения отказывают в подобных льготах заемщикам, не имеющим залога в виде автомобиля и недвижимости. Помимо этого, реструктуризация долговых обязательств не предоставляется заемщикам, возраст которых превышает 70 лет.

Для того чтобы иметь возможность воспользоваться реструктуризацией, заемщику необходимо подать в банковскую организацию соответствующее заявление. Эксперты рекомендуют обращаться к банковским служащим как можно раньше для того, чтобы избежать возможных просрочек. Помимо этого, потребуется предоставить банку гарантию того, что будет найден выход из сложившейся ситуации, и заемщик сможет полностью погасить свой долг. Все вышеперечисленные действия позволяют банку вынести решение в пользу заемщика.

Описание процесса

Реструктуризация просроченных кредитов актуальный вопрос при нестабильной экономической ситуации. Для того чтобы узнать, как выглядит данный процесс, необходимо рассмотреть порядок действий со стороны заемщика. Всю процедуру можно разбить на несколько условных этапов, каждый из которых имеет свои тонкости и нюансы:

- Первый этап – заполнение анкеты с указанием причины, подачи заявления об изменении условий кредитного договора. Здесь необходимо привести информацию о текущих доходах и расходах, а также об имеющемся имуществе.

- Второй этап – выбор метода реструктуризации. Некоторые финансовые учреждения предоставляют своим клиентам использовать несколько методов одновременно.

- Третий этап – предоставление заполненной анкеты в специальное отделение банка и совещание со специалистом, с целью выявления более оптимальной схемы погашения кредита.

- Четвёртый этап – подготовка необходимой документации. В пакет документов входят оригинал текущего соглашения, паспорт и дополнительные акты, которые могут понадобиться банковским работникам.

- Пятый этап – рассмотрение заявки и вынесение решения.

Здесь необходимо привести информацию о текущих доходах и расходах, а также об имеющемся имуществе.

Здесь необходимо привести информацию о текущих доходах и расходах, а также об имеющемся имуществе.При положительном решении, банк заключает с заемщиком новую договоренность с учетом выбранного метода реструктуризации долга.

Реструктуризация направлена в первую очередь на облегчение обслуживания долгаВажно обратить внимание, что не только заявка, но и ответ от банка должны иметь письменный вид. Это значит, что при получении отказа в инициации процедуры, банк обязан предоставить официальный документ. Подобные заявления составляются в свободной форме. Главным требованием является внесение в форму основной информации. В договоре об изменениях условий погашения кредита фиксируются методы реструктуризации, общая сумма долга и даты новых выплат.

Это значит, что при получении отказа в инициации процедуры, банк обязан предоставить официальный документ. Подобные заявления составляются в свободной форме. Главным требованием является внесение в форму основной информации. В договоре об изменениях условий погашения кредита фиксируются методы реструктуризации, общая сумма долга и даты новых выплат.

Следует упомянуть, что многие финансовые учреждения позволяют своим клиентам оформить заявку онлайн. Благодаря этой методике снижается вероятность неправильного составления заявления, что может негативно отразится на решении банка. Помимо этого, существуют специальные компании, которые помогают заемщикам правильно оформить подобные заявки. Благодаря таким организациям, должники получают возможность «покинуть долговую яму» и увеличить свой банковский рейтинг.

Вконтакте

Одноклассники

Google+

Реструктуризация кредита. Реструктуризация кредита физических лиц :: BusinessMan.ru

Реструктуризация кредита физических лиц :: BusinessMan.ru

Реструктуризация кредита физических лиц :: BusinessMan.ruК сожалению, финансовое положение не всегда бывает стабильным, и, оформив кредит сегодня, завтра вы можете столкнуться с серьезными трудностями. Для того чтобы заемщик не признавал себя банкротом, банковские организации чаще всего идут на уступки и производят реструктуризацию кредита.

Что такое реструктуризация кредита, как она может помочь — об этом будет рассказано в данной статье.

Понятие

Под реструктуризацией кредита понимают изменение некоторых пунктов кредитного договора в положительную сторону для должника. То есть, если заемщик попал в затруднительную финансовую ситуацию, то банк идет ему на уступки, изменяя процентные ставки по кредиту либо срок погашения долга.

Пересмотр погашения сроком возможен только в том случае, если заемщик подаст официальное заявление в банк с документальным подтверждением возникших проблем. Это могут быть задержка заработной платы, проблемы со здоровьем, потеря трудоспособности.

Основные виды реструктуризации кредита

Существует несколько схем, по которым производится реструктуризация кредита:

- В течение шести месяцев может быть предложено погашение только процентов, при этом основной долг будет заморожен. После полугода заемщик должен будет вновь платить по основному долгу вместе с процентами.

- Банком могут быть предложены стабилизационные способы выплаты долга.

- Банк может предложить дифференцированные способы погашения денежной ссуды, то есть с каждым последующим месяцем сумма основных выплат будет меньше, чем в предыдущем месяце.

- Для тех, кто оформлял кредит в иностранной валюте, может быть проведена реструктуризация в рубли.

- По усмотрению банка могут быть сокращены ежемесячные платежи сроком до одного года. После этого должник должен будет выплатить оставшуюся непогашенную сумму, иначе на нее могут быть начислены проценты.

- По просьбе заемщика может быть увеличен срок займа, но при этом увеличится его сумма.

- В редких случаях (чаще всего по государственным программам) проводят снижение процентных ставок.

В зависимости от финансового положения заемщика, проводится реструктуризация кредита. Банки самостоятельно выбирают, в каком виде лучше ее провести.

Кто может рассчитывать на пересмотр долга

Рассчитывать на уступки от банка могут клиенты, которые до этого не имели отрицательной кредитной истории, исправно погашали ежемесячные платежи, но не по своей вине оказались в сложной ситуации. Те заемщики, у которых имеется отрицательная история кредитных платежей, вряд ли могут рассчитывать на пересмотр кредитного договора.

Если у заемщика нет особых проблем с доходами, а он просто решил высвободить некоторую денежную сумму для своих целей, то банк в данной ситуации однозначно откажет. Не стоит пытаться перехитрить кредитные организации, иначе ситуация для должника может повернуться в плохую сторону.

Таким образом, банки очень внимательно относятся к финансовой репутации своих клиентов. Например, реструктуризация кредита в Сбербанке возможна в 90% случаев с проблемными должниками, но придется собрать немало документов, для того чтобы ее добиться.

Например, реструктуризация кредита в Сбербанке возможна в 90% случаев с проблемными должниками, но придется собрать немало документов, для того чтобы ее добиться.

Когда нужна реструктуризация

В большинстве случаев за пересмотром сроков платежей или процентных ставок клиенты обращаются слишком поздно: когда уже накопился большой долг по основному займу, плюс проценты и штрафные санкции за просрочку. Если бы заемщик обратился в банк по мере появления проблем, то можно было бы сократить сумму долга.

Поэтому главным правилом для тех, кто оформил кредит, должно стать своевременное обращение в банк, как только возникают трудности финансового характера. Например, в банке ВТБ реструктуризация кредита проводится по заявлению заемщика и рассматривается в течение двух-пяти рабочих дней.

Как правило, при заключении кредитного договора банки выдвигают условие – обязательное страхование. Если по условиям страхового полиса заемщику можно будет не погашать платежи, а этим займется страхования компания, то от реструктуризации кредита можно отказаться.

Как добиться реструктуризации кредита

Итак, как только у заемщика возникают проблемы и повышается вероятность просрочки платежей либо вообще угроза невыплат по установленному графику, ему необходимо обратиться к менеджеру банка с заявлением. И чем раньше он это сделает, тем лучше будет для обеих сторон.

Заявление на реструктуризацию кредита необходимо подавать вместе с документами, которые будут подтверждать необходимость проведения данной процедуры. При увольнении это может быть справка из центра занятости или трудовая книжка, при заболевании — справка из медицинского учреждения.

В дополнение к заявлению нужно будет заполнить специальную анкету.

После того как банк примет решение в пользу должника, совместно будет найден вариант реструктуризации займа, подходящий для заемщика.

«Хороший банк»

Если заемщик обратился в банк, который может «простить» штрафы и пени за непогашение кредитных платежей, а еще будет проведена реструктуризация кредита, то ему очень повезло.

Обычно в таких ситуациях банк предлагает заключение нового договора и, конечно же, с другими условиями. Единственное, в чем должен удостовериться заемщик – это в том, что старый кредитный договор прекратил свое существование. Иначе ему придется платить уже за два кредита. А лучше всего при оформлении нового кредита запросить справку об отсутствии каких-либо задолженностей перед банковской организацией.

Реструктуризация валютных кредитов наиболее часто проводится кредитными организациями, потому что им выгоднее перевести все в рублевый кредит и не зависеть от перепадов валютных курсов. В последнее время это приобрело большую актуальность.

«Плохой банк»

Не всегда банки идут на пересмотр кредитного договора, и ни о каком «прощении» долга не может быть и речи. Иногда им проще подключить к работе с проблемными клиентами коллекторские агентства, либо обратиться в суд. Но это в самом плохом варианте.

Чаще всего банки, не идущие на компромиссы, предлагают заключить неплатежеспособному клиенту новый кредитный договор. В нем кредитор указывает сумму основного долга, а также начисленные штрафы и пени. Как правило, такие договора заключаются на более длительный срок, но с меньшей ежемесячной суммой обязательных выплат.

В нем кредитор указывает сумму основного долга, а также начисленные штрафы и пени. Как правило, такие договора заключаются на более длительный срок, но с меньшей ежемесячной суммой обязательных выплат.

Понятно, что такие условия не выгодны заемщикам, и без того оказавшимся в сложной финансовой ситуации, но оспорить решение банка можно будет только в судебном порядке.

Советы заемщикам

Если не предпринимать никаких действий, а просто не платить по обязательным ежемесячным кредитным платежам, то через время появятся напоминания о долге через смс, затем будут звонки от менеджеров банка, еще через некоторое время начнут беспокоить коллекторские агентства, а позже придет повестка в суд.

Чтобы такого не произошло, необходимо вовремя принимать адекватные меры, чтобы вас не объявили банкротом. Ведь самим банкам не выгодно иметь на балансе просроченные кредиты. Со временем банк сам предложит пересмотреть условия договора. Например, реструктуризация кредита в Сбербанке редко когда не проводится по просьбе клиентов. Банк часто идет на уступки, для того чтобы в скором времени к нему обратились за новыми кредитами, а также рекомендовали эту организацию как надежную и способную помочь даже в сложной финансовой ситуации.

Банк часто идет на уступки, для того чтобы в скором времени к нему обратились за новыми кредитами, а также рекомендовали эту организацию как надежную и способную помочь даже в сложной финансовой ситуации.

— Перевод на румынский — примеры английский

Предложения: руководство по спасению и реструктуризацииЭти примеры могут содержать грубые слова на основании вашего поиска.

Эти примеры могут содержать разговорные слова, основанные на вашем поиске.

Как Комиссия оценивает совместимость такой помощи, объясняется в Руководстве по реструктуризации .

Таким образом, данная мера не исключается указанным положением пункта 40 Руководства по реструктуризации .

Тот же принцип содержится в пунктах 43 и 44 Руководства по реструктуризации 2004 г. , применимых в соответствии с пунктом 82 (c).

, применимых в соответствии с пунктом 82 (c).

Те же условия, в соответствии с пунктом 82 (а), пересмотрены в пунктах 34–37 Руководства по реструктуризации 2004 г. .

Таким образом, в данном случае соблюдаются положения пунктов 40 и 41 Руководства по реструктуризации .

Комиссия, однако, считает, что там, где доля фирмы на соответствующем рынке незначительна, не возникает неоправданного искажения конкуренции (см. Параграф 36 Руководства по реструктуризации ).

Dacă însă cota întreprinderii pe piața relatedă este nesemnificativă, Comisia pornește de la premisa că nu se produc denaturări excesive ale concurenței (a se vedea punctul 36 din liniile directoare pentru restructurare). Таким образом, согласно пункту 12 руководящих принципов реструктуризации , он не имел права на получение помощи на реструктуризацию.

Наконец, Комиссия выразила сомнение в соблюдении требований пунктов 43 и 44 руководящих принципов реструктуризации .

Как указано в соответствующем примечании к руководству по реструктуризации , это положение основано на цитированном выше решении Деггендорфа.

Astfel cum se arată la nota de subsol corespunzătoare din orientările privind restructurarea , această dispoziție se bazează pe hotărârea Deggendorf menționată mai sus.Комиссия считает, что это составляет «внешнее финансирование на рыночных условиях», как указано в пункте 43 руководящих принципов реструктуризации и, следовательно, представляет собой действительный вклад.

Comisia remarcă faptul că este vorba despre o «finanțare externă obținută în condițiile pieței», astfel cum este Definită la punctul 43 din orientările privind restructurarea , și constituie, prin urmare, val contribuzei.

В пункте 24 вступительного решения Комиссия указала, что компания оказалась в затруднительном положении по смыслу пункта 11 руководящих принципов реструктуризации .

La punctul 24 din decizia de inițiere a procedure, Comisia a indicat că societatea părea a fi în затруднительно в sensul punctului 11 din orientările privind restructurarea .В заключение, сомнения относительно правомочности компании были сняты, и Комиссия считает, что условия, изложенные в разделе 2.1 из принципов реструктуризации выполнены.

В заключение, резервирование в ceea ce privește eligibilitatea întreprinderii au fost înlăturate, iar Comisia estimează că sunt îndeplinite condițiile превосходит в secțiunea 2,1 din orientstructrilea. Следовательно, она может, как и любая другая компания в такой ситуации, получить помощь в реструктуризации, если она удовлетворяет другим условиям, изложенным в Руководстве по реструктуризации .

Следовательно, Комиссия считает, что эти меры могут предотвратить риск чрезмерного искажения конкуренции по смыслу пунктов 38-40 Руководства по реструктуризации .

В консенсусе, Comisia estimează că aceste măsuri allow evitarea denaturărilor excesive ale concurenței, in sensul punctelor 38-40 din orientările privind restructurarea .В разделе 3.3.3 вступительного решения он заявил, что план prima facie соответствует требованиям пунктов 35–37 руководящих принципов реструктуризации .

În secțiunea 3.3.3 din aceeași decizie, Comisia Estima că acest plan părea să corespundă cerințelor prevăzute la punctele 35-37 din orientările privind restructurarea .

В заключение, на основании пункта 40 Руководства по реструктуризации , данная мера не может быть принята во внимание в качестве компенсационной меры.

В таких обстоятельствах Управление считает, что соответствующие руководящие принципы, применимые к данной мере, не являются руководящими принципами

банковской реструктуризации .В параграфе 27 вступительного решения Комиссия также указала, что в соответствии со сценарием, изложенным в пункте 13 руководящих принципов реструктуризации , трудности компании стали слишком серьезными, чтобы с ними мог справиться ее испанский акционер.

La punctul 27 din decizia de inițiere a procedure, Comisia a mai arătat că, potrivit punctului 13 din orientările privind restructurarea , сложный societății deveniseră prea mari pentru a putea fi finanate de căultre acăultre.

Таким образом, Комиссия считает, что нет необходимости пересматривать оценку, содержащуюся в вступительном решении, в отношении права компании на участие в соответствии с пунктами 11 и 13 руководящих принципов реструктуризации .

Comisia estimează, așadar, că nu este necesară revizuirea evalării făcute în decizia de inițiere privind eligibilitatea firmei на baza punctelor 11 i 13 din orientările privind restructurarea .Наконец, по-прежнему касаясь вопроса восстановления долгосрочной жизнеспособности, Комиссия должна, как предусмотрено в последнем предложении пункта 38 руководящих принципов реструктуризации , проверить, не угрожают ли запланированные компенсационные меры жизнеспособности компании.

N cele din urmă, tot în privința restabilirii viabilității pe termen lung, astfel cum se prevede în ultima propoziție de la punctul 38 din orientările privind restructurarea , Comisia trebuie să verifice socuteçaçaçaçaça de prevedecă.

Реструктуризация и несостоятельность — сравнительные руководства по странам

перейти к содержанию- Твиттер

- YouTube

- Электронная почта

Поиск

Меню- Дом

- Около

- Свяжитесь с нами

- Области практики

- Альтернативные инвестиционные фонды

- Авиационное финансирование и лизинг

- Банки и финансы

- Блокчейн

- Взяточничество и коррупция

- Картели

- Судебное разбирательство по делу о конкуренции

- Строительство

- Корпоративное управление

- Защита данных и кибербезопасность

- Поощрение сотрудников

- Закон о занятости и труде

- Энергия: нефть и газ

- Окружающая среда

- Финтех

- Форс-мажор

- Франчайзинг и лицензирование

- Страхование и перестрахование

- Интеллектуальная собственность

- Международный арбитраж

- Кредитование и финансирование под обеспечение

- Судебный процесс

- Контроль за слияниями

- Слияния и поглощения

- Патентные тяжбы

- Фармацевтическая реклама

- Частный клиент

- Частный капитал

- Ответственность за продукцию

- Государственные закупки

- Недвижимость

- Реструктуризация и несостоятельность

- Секьюритизация

- Доставка

- Налог

- TMT

- регионов

- Африка

- Ангола

- Египет

- Кения

- Маврикий

- Марокко

- Мозамбик

- Нигерия

- Южная Африка

- Уганда

- Азиатско-Тихоокеанский регион

- Австралия

- Китай

- Гонконг

- Индия

- Индонезия

- Япония

- Макао

- Малайзия

- Мьянма

- Новая Зеландия

- Пакистан

- Филиппины

- Сингапур

- Южная Корея

- Тайвань

- Таиланд

- Вьетнам

- ЦВЕ / СНГ

- Армения

- Азербайджан

- Африка

7 Передовой опыт работы с персоналом

Передовой опыт работы с персоналом существует уже несколько десятилетий. Они послужили руководством для многих специалистов по персоналу. Но что они влекут за собой и почему так важны? В этой статье мы рассмотрим 7 лучших практик для HR.

Они послужили руководством для многих специалистов по персоналу. Но что они влекут за собой и почему так важны? В этой статье мы рассмотрим 7 лучших практик для HR.

В этой статье:

1. Передовой опыт работы с персоналом

2. Семь передовых методов управления персоналом

2.1 Обеспечение безопасности сотрудников

2.2 Выборочный найм: наем нужных людей

2.3 Самоуправляемые и эффективные команды

2.4 Справедливость и эффективность- компенсация на основе

2.5 Обучение соответствующим навыкам

2.6 Создание плоской и эгалитарной организации

2.7 Обеспечение легкого доступа к информации для тех, кто в ней нуждается

3. Синергия между передовыми методами управления персоналом: комплекты

4. Лучшие практики управления человеческими ресурсами: проверка реальности

5. Заключение

Передовой опыт работы с персоналом

Первый вопрос: каковы лучшие практики управления персоналом?

Передовой опыт — это набор универсальных процессов и действий управления персоналом. В HRM-исследованиях есть две точки зрения на то, как управлять людьми.Первый — лучших соответствует , второй — лучших практик .

В HRM-исследованиях есть две точки зрения на то, как управлять людьми.Первый — лучших соответствует , второй — лучших практик .

- Школа, подходящая наилучшим образом, гласит, что для повышения ценности кадровая политика должна соответствовать бизнес-стратегии. Это означает, что HR должен сосредоточиться как на потребностях организации, так и на потребностях ее сотрудников.

- Школа передового опыта утверждает, что существует набор универсальных HR-процессов, которые приводят к превосходной эффективности бизнеса. По мнению его сторонников, существуют определенные группы HR-мероприятий, которые помогают компаниям достичь конкурентного преимущества независимо от организационной среды или отрасли (Redman & Wilkinson, 2009).

Мы пропустим обширные научные дискуссии о достоинствах и недостатках каждого подхода. В таких дискуссиях правда часто находится где-то посередине.

Это означает, что кадровая стратегия и последующая кадровая деятельность должны быть согласованы со стратегией организации для достижения оптимальной эффективности (также известной как стремление к наилучшему соответствию). В литературе это согласование также упоминается как стратегическое управление человеческими ресурсами.

В литературе это согласование также упоминается как стратегическое управление человеческими ресурсами.

СКАЧАТЬ БЕСПЛАТНО

5 HR Models

5 наиболее часто используемых моделей для объяснения роли HR

Скачать pdf

В то же время существует большое количество передовых практик, которые показали, что приводят к превосходной производительности для организации.Если HR применяет эти методы правильно, они существенно повышают ценность бизнеса и его целей (также как и внедрение лучших практик).

В этой статье мы сосредоточимся на передовых методах управления человеческими ресурсами.

Семь лучших практик управления персоналом

Семь передовых методов управления персоналом, представленных ниже, были предложены Джеффри Пфеффером. Пфеффер написал две книги на эту тему:

- Конкурентное преимущество за счет людей (1994) и

- Уравнение человека: создание прибыли, ставя во главу угла людей (1998)

В этих книгах он предлагает набор передовых методов, которые могут увеличить прибыль компании. Когда эти передовые практики объединяются (или объединяются), их влияние становится еще более глубоким.

Когда эти передовые практики объединяются (или объединяются), их влияние становится еще более глубоким.

Эти передовые практики:

- Обеспечение безопасности сотрудников

- Выборочный найм: найм нужных людей

- Самоуправляемые и эффективные команды

- Справедливая и основанная на результатах компенсация / li>

- Обучение соответствующим навыкам

- Создание плоской и эгалитарной организации

- Сделать информацию доступной для тех, кто в ней нуждается

Мы рассмотрим их один за другим.

1. Обеспечение безопасности сотрудников

Первая передовая практика в сфере управления персоналом — это гарантия занятости. Жизнь непредсказуема, а работа — стабильный фактор, который очень важен для большинства людей. Наличие работодателя, который позволяет работнику обеспечивать себя и свою семью, по сути, является основной причиной, по которой люди приходят на работу.

Между работником и работодателем существует как формальный контракт (работа за деньги), так и неформальный (вы прилагаете дополнительные усилия, мы хорошо о вас заботимся). Гарантия занятости позволяет сотрудникам возвращаться домой после работы и обеспечивать себя и свои семьи. Эта концепция безопасности важна и лежит в основе практически всего, что делает HR.

Гарантия занятости позволяет сотрудникам возвращаться домой после работы и обеспечивать себя и свои семьи. Эта концепция безопасности важна и лежит в основе практически всего, что делает HR.

Когда эта гарантия занятости находится под угрозой, например, когда происходит реструктуризация или увольнение, вы видите, что это немедленно распространяется по всей организации.

Гарантия занятости также приносит пользу организациям, поскольку помогает им удерживать сотрудников. Например, когда сотрудников увольняют, за это обычно платит организация.Именно они вложили средства в отбор, обучение и развитие этих сотрудников. Это дорогостоящий процесс. Если организация не работает над удержанием своих сотрудников, они с большей вероятностью уйдут и будут работать на конкуренцию.

2. Выборочный найм: найм нужных людей

Вторая передовая практика HR — выборочный найм. Это позволяет организации привлекать сотрудников, которые добавляют ценность.

Нельзя просто нанять никого; вам нужны люди, которые подходят для этой работы. Компании делают все возможное, чтобы нанять исключительных людей, потому что они приносят наибольшую пользу бизнесу.

Компании делают все возможное, чтобы нанять исключительных людей, потому что они приносят наибольшую пользу бизнесу.

Исследования показывают, что разница в производительности между средним и высоким исполнителем может достигать 400%! Это верно для разных отраслей и типов работы, включая исследователей, артистов и спортсменов.

Таким образом, привлечение нужных людей является ключом к созданию конкурентного преимущества.

В современном цифровом мире существует множество различных инструментов найма, которые мы можем использовать, чтобы сделать правильный выбор.Все больше и больше компаний тщательно отслеживают свои показатели набора персонала, чтобы увидеть, насколько хорошо они справляются с этим.

Обычно используемые инструменты отбора — это структурированные и неструктурированные интервью, тесты на IQ, личностные оценки, рабочие тесты, коллегиальные оценки и проверки рекомендаций. Эти (до приема на работу) оценки используются для выявления трех основных характеристик кандидата.

- Способности :

способен ли человек выполнять работу? Обладает ли человек необходимыми техническими навыками и навыками общения? Достаточно ли умен, чтобы хорошо выполнять свою работу? - Обучаемость :

можем ли мы обучить этого человека улучшить его / ее навыки? Есть ли у человека способность учиться и продолжать развиваться? - Обязательства :

Будет ли человек привержен своей работе и организации? Сможем ли мы удержать этого человека, когда он / она наберет обороты и станет полностью продуктивным?

3.Самоуправляемые и эффективные команды

Все мы знаем, что командная работа имеет решающее значение для достижения целей. Когда дело доходит до успеха, высокопроизводительные команды имеют решающее значение для любой компании.

Команды представляют ценность, потому что они состоят из людей, которые думают по-разному, но работают над достижением общей цели. Это означает, что для достижения цели генерируются разные идеи. Затем эти идеи обрабатываются и объединяются, в результате чего отбираются лучшие.

Это означает, что для достижения цели генерируются разные идеи. Затем эти идеи обрабатываются и объединяются, в результате чего отбираются лучшие.

Лучшие команды когнитивно разнообразны и психологически безопасны.Это означает, что члены команды могут генерировать разные идеи, чувствуя себя комфортно, поднимая их и обсуждая их.

Создание и воспитание высокопроизводительных команд — одна из ключевых обязанностей HR. Реестр командных ролей Белбина — это широко используемый инструмент для создания команд и сотрудничества.

Индивидуальные оценки личности также часто используются, поскольку они помогают понять, как думают и ведут себя другие члены команды. Понимание этих процессов — одна из основных обязанностей менеджера.Это причина, по которой многие курсы менеджмента посвящены этому.

Существуют различные инструменты, облегчающие командную работу. Примеры включают коммуникационное программное обеспечение, инструменты обратной связи, инструменты управления проектами и другое программное обеспечение для постановки задач и целей. Это может облегчить общение и помочь командам работать более эффективно.

Это может облегчить общение и помочь командам работать более эффективно.