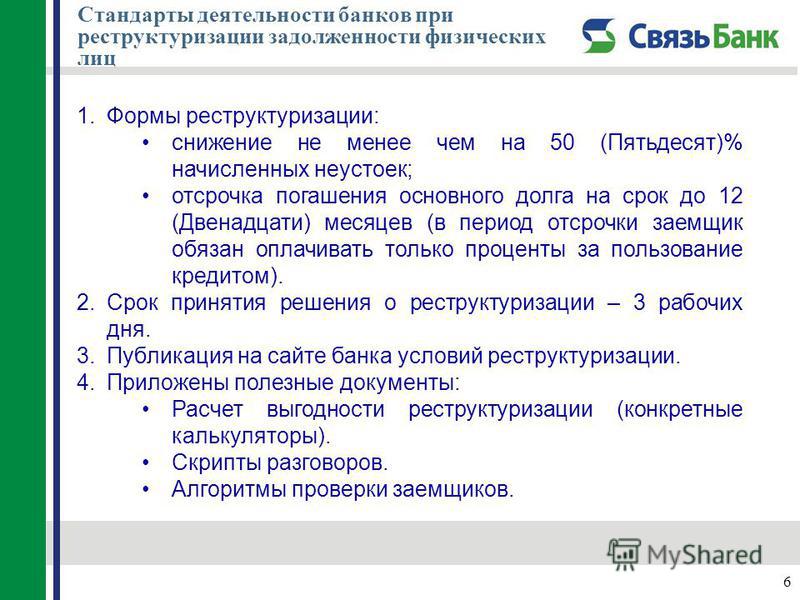

Реструктуризации долга что это: Реструктуризация долгов при банкротстве физического лица

плюсы и минусы — Финансы на vc.ru

Давайте для начала разберемся что это такое📝

Это одна из процедур, которая является полностью законной, с помощью неё должник имеет право выплатить всю задолженность без пени и штрафов. Увы, она в настоящий момент очень недооценена и практически не работает. Но ведь это выход для тех, кто имеет какие-то небольшие долги и не хочет прибегать к продаже имущества.

Как проходит процедура?

1. Гражданин обращается с заявлением в суд, оно должно быть обосновано. Процедура назначается от 4 до 6 месяцев.

А что, если кредиторы против? Если гражданин имеет стабильный доход, и в его силах выплатить долг в течение 2-х лет, суд одобряет, и уже он в таком случае устанавливает новый план реструктуризации. К плюсам данной процедуры можно отнести тот факт, что направлена на людей, которых признали банкротами и они на Законодательном уровне имеют право выплатить долги без процентов.Но зачастую, должники обращаются за консультациями, когда процедура реструктуризации уже недоступна им, так как накопились огромные долги, которые он за отведенное время физически не сможет погасить.

2350 просмотров

| № | Вид документа | Срок актуальности документа (с даты оформления) | |

|

1. |

Заявление о реструктуризации долга по кредитному договору |

||

|

2. |

Копия документа, удостоверяющего личность |

||

|

3. |

Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика. |

||

|

3.1. |

Справка по форме 2-НДФЛ/справка по форме Банка, подтверждающая снижение дохода | 30 дней | |

|

3.2. |

Выписка со счета зарплатной банковской карты, подтверждающая снижение/отсутствие дохода (предоставляется выписка по карте, на которую осуществляется ежемесячное зачисление з/п) | ||

| 4. | Документы, подтверждающие наступление (потенциальное наступление) финансовых сложностей (предоставляется не менее одного из ниже перечисленных и актуальных на дату подачи заявления о реструктуризации) в зависимости от основания для реструктуризации: | ||

|

4. |

Существенное снижение дохода (потеря работы, изменение условий оплаты труда, временное отсутствие дохода, иное) | ||

|

4.1.1 |

Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика (п. 3.1, 3.2) | 30 дней | |

|

4.1.2 |

Дополнительное соглашение к трудовому договору/Новый трудовой договор | Не более 3 месяцев | |

|

4.1.3 |

Трудовая книжка с отметкой об увольнении | Не более 12 месяцев | |

| 4.1.4 | Справка о постановке на учет в органах службы занятости (с указанием размера пособия по безработице) | ||

| 4.1.5 | Справка/копия приказа о направлении организацией — работодателем Заемщика/Созаемщика в бессрочный отпуск без сохранения заработной платы | ||

| 4.1.6 | Уведомление о предстоящем увольнении Заемщика/Созаемщика в связи с сокращением штата или ликвидации организации – работодателя. | ||

| 4.1.7 | Справка об исключении из реестра участников НИС (для кредитов, предоставленных по программе «Военная ипотека») и справка об отсутствии обязательств перед ФГКУ «Росвоенипотека» | ||

| 4.1.8 | Военный билет/служебное удостоверение/справка с места службы/учетная карточка офицера, подтверждающий увольнение с места службы (за исключением срочной службы) | ||

4. 2 2

|

Существенное увеличение расходов (смерть супруга(и), лечение близких родственников, иное). |

||

| 4.2.1 | Свидетельство о смерти членов семьи Заемщика/Созаемщика, правоустанавливающие документы, подтверждающие принятие наследства | Не более 12 месяцев | |

| 4.2.2 | Справка о хроническом заболевании/присвоении инвалидности члена(-у) семьи Заемщика/Созаемщика | Без ограничения по сроку актуальности документа, выданные не ранее даты выдачи кредита | |

| 4.2.3 | Решение суда с отметкой о вступлении в законную силу, подтверждающее раздел имущества и/или уплату алиментов в рамках бракоразводного процесса | Не более 6 месяцев | |

| 4.3 |

Длительная/полная утрата трудоспособности (по причине болезни/инвалидности), смерть Заемщика/Созаемщика |

||

| 4.3.1 | Листок нетрудоспособности | Закрытый листок (закрытые листки) нетрудоспособности (оригинал/копия), с указанным в нем (них) непрерывным сроком нетрудоспособности не менее одного месяца (в том числе с наличием отметки о его продлении с обязательным предоставлением листка нетрудоспособности с датой открытия не позднее следующего рабочего дня за датой закрытия предыдущего). | Не более 6 месяцев |

| Открытый листок нетрудоспособности с датой выдачи месяц назад и более | Без ограничения по сроку актуальности документа | ||

4. 3.2 3.2

|

Справка о хроническом заболевании/присвоении инвалидности Заемщику/Созаемщику | Без ограничения по сроку актуальности документа, выданные не ранее даты выдачи кредита | |

| 4.3.3 | Свидетельство о смерти Заемщика/Созаемщика, правоустанавливающие документы, подтверждающие принятие наследства | Без ограничения по сроку актуальности документа | |

| 4.4 | Отпуск по беременности и родам/уходу за ребенком до 3 лет | ||

| 4.4.1 | Свидетельство о рождении ребенка (дополнительно супругой Заемщика предоставляются документы, указанные в п. 4.2.3/4.4.2/4.4.3 (при наличии)) | Без ограничения по сроку актуальности документа | |

| 4.4.2 | Приказ/Справка о нахождении Заемщика/Созаемщика в отпуске по беременности и родам | Не более 12 месяцев | |

| 4.4.3 | Приказ/Справка о нахождении Заемщика/Созаемщика в отпуске по уходу за ребенком до 3 лет | ||

| 4.5 | Призыв /прохождение срочной военной службы в армии | ||

| 4.5.1 | Справка о призыве на срочную воинскую службу Заемщика/Созаемщика | Не более 12 месяцев | |

| 4.6 | Утрата имущества по причине пожара, стихийного бедствия, порчи, хищения | ||

4. 6.1 6.1

|

Справка о пожаре/стихийном бедствии/хищении/порчи, в результате которых был нанесен существенный ущерб имуществу Заемщика/Созаемщика или членам их семей | Не более 6 месяцев | |

1

1

Реструктуризация: практика и советы экспертов

Конференцию открыл своим выступлением Максим Бунякин, управляющий партнер Федеральный рейтинг. группа Корпоративное право/Слияния и поглощения группа Рынки капиталов группа Земельное право/Коммерческая недвижимость/Строительство × , который также выступил модератором всей конференции. Он рассказал о реорганизации бизнеса. Реорганизация помогает передавать действующий бизнес. Не акции, а именно целый бизнес, объяснил эксперт – например, целый завод, который находится в аренде. Сделать это через другие механизмы гораздо сложнее, подчеркнул Бунякин.

Если реорганизация по разным причинам все же не подходит, есть альтернативы – например, передача договоров, приобретение или отчуждение имущества, ликвидация и последующая раздача имущества другим юрлицам. Еще один интересный механизм реструктуризации – выплата дивидендов, но не деньгами, а акциями или долями дочерних компаний, рассказал Бунякин. При этом стратегия зачастую зависит от того, какой именно бизнес реорганизуется. Например, для кредитных организаций есть свои особенности, потому что нужно получать одобрение ЦБ.

А «совмещенная реорганизация» позволит выделить компанию из одной компании и сразу присоединить ее к целевой структуре. Технически это происходит за один день. Такая схема пригодится, например, когда в многоуровневом холдинге нужно сделать из «внучки» «дочку».

При работе с кредиторами главное не забыть о существовании каких-либо «хитростей» в существующих соглашениях, отметил Бунякин. Иногда даже в типовых договорах кто-то, например, менеджер, договаривается о нетиповых условиях. Приходится проверять все. «Есть хороший инструмент – соглашение с кредитором. Можно заранее договориться с кредитором, что он не будет предъявлять требования в случае реорганизации», – посоветовал Дмитрий Попов, управляющий партнёр Popov Law Services.

Юлия Ненашева, партнер директор корпоративной практики Branan Legal, рассказала о практических кейсах, которые провела юрфирма. Например, работающий завод решили присоединить к управляющей компании. Большую часть проекта заняли подготовительные и пост-реорганизационные мероприятия. Кроме того, в целях обеспечения непрерывности производственной деятельности важно было не только завершить реорганизацию в отчетную дату, но и чтобы эта дата была известна. «Настолько была важна дата, что была отдельная рабочая группа по дате окончания», – поведала Ненашева.

Максим Башкатов, преподаватель кафедры гражданского права Юридического факультета МГУ им. М.В. Ломоносова, руководитель направления «Правовое развитие» фонда «Центр стратегических разработок», дал практические советы по тому, как выбрать инструмент реструктуризации отношений сторон.

Так, можно изменить сроки исполнения обязательства, способ исполнения, договориться об отступном или о новации долга. Эксперт рассказал обо всех рисках, которые несут в себе эти способы. Например, изменение способа исполнения невозможно, если обязательство неделимо – то есть предмет такого обязательства нельзя разделить на однородные части. А при соглашении о новации нужно внимательно заключать договор, ведь если неясно, о чем договорились стороны – об отступном или о новации – действует презумпция отступного. «Фиксируйте переговоры с контрагентом, чтобы было ясно, о чем вы договаривались», – посоветовал Башкатов.

Практика«С точки зрения рисков банкротства, новация всегда лучше отступного. Она хороша для должника, хотя бы потому, что он показывает свое стремление спасти бизнес и договориться. Это показывает добросовестность», – считает партнер РАУД Юрий Апухтин.

Она хороша для должника, хотя бы потому, что он показывает свое стремление спасти бизнес и договориться. Это показывает добросовестность», – считает партнер РАУД Юрий Апухтин.

Дмитрий Попов рассказал про due dilligence долговых обязательств. Нужно определить зоны риска и посмотреть, что за бизнес, что за договор с ними заключен и оценить антимонопольные, налоговые риски. Оценить содержание договоров, из которых возник долг. Еще одной зоной риска может быть обеспечение исполнения обязательств, а также сам предмет обеспечения.

Due dilligence в идеале нужно закончить до принятия управленческого решения о реорганизации. Потому что в итоге то, что находится в договорных отношениях, может повлиять на итог мероприятия.

Дмитрий Попов

Наталья Коцюба, председатель совета Национального союза профессионалов антикризисного управления, подробно рассказала о поправках в банкротное законодательство, которая введет процедуру реструктуризации долгов в процедуру банкротства юридических лиц (см. «Спасти должника: как поменяется закон о банкротстве»). «Сопротивление этому законопроекту в профессиональном сообществе достаточно серьезное, чем все закончится – узнаем в ближайшие дни, когда придет отзыв из администрации президента», – высказала свое мнение эксперт.

Банкротство и риски

Больше о банкротстве говорили во второй части конференции. Вадим Бородкин, советник Orchards, рассказал об основных банкротных рисках финансовой и корпоративной реструктуризации. Сейчас ярко выражен конфликт между внешними и внутренними кредиторами. И как раз в процессе реструктуризации внешний кредитор может стать внутренним. Но в 2020 году ВС ввел понятие компенсационного финансирования. И теперь при реструктуризации сделок нужно быть намного аккуратнее – все новые соглашения попадут под подозрения.

Под компенсационное финансирование можно подвести все – кредиты, займы, поставки, аренды. Все, что позволяло отсрочить подачу заявления о банкротстве – все попадает под этот термин.

Вадим Бородкин

Коллега Бородкина по Orchards, партнер юрфирмы Алексей Станкевич рассказал, как использовать реструктуризацию для защиты актива при корпоративном конфликте – на примере кейса ПАО «Биохимик». В обществе был сложный конфликт, один из участников был максимально недобросовестным. Решили перевести актив в «тихую гавань» – подальше от него. Переводили через договор купли-продажи, но такой метод нес несколько существенных рисков.

ПрактикаАкционер начал оспаривать сделки. В одном из споров суды решили, что если доля истца в ходе процесса уменьшилась до <1%, то он лишается права на оспаривания сделок. «Очень важен момент рассмотрения иска», – отметил эксперт. Кроме того, суды согласились с тем, что если акционер изменил адрес, то он не может считаться не уведомленным должным образом.

Возникали и другие процессуальные вопросы. Например, при споре об оценке стоимости нужно было предоставить отчет об определении рыночной стоимости актива. Суд отказался назначить экспертизу. Но оппоненты ошиблись, потому что они могли оспорить сам отчет.

Идеология о злоупотреблении процессуальным правом – это не просто идеология, это работает. Если суд видит, что одна сторона затягивает процесс, это можно и нужно использовать.

Алексей Станкевич

Юрий Апухтин, партнер РАУД, остановился на методах погашения долгов имуществом через банкротство – и на рисках, которые несет в себе такой метод. В процедуре кредитор может получить интересующее его имущество через отступное, с помощью мирового соглашения или через вхождение в уставный капитал с последующим погашением реестра.

Отступное можно провести в процедуре только после торгов. До – нельзя. В этом и заключается главный риск отступного – кто-то может купить его до вас. Кроме того, возможно дальнейшее оспаривание стоимости отступного. «Продвинутой» версией отступного станет мировое соглашение. Банкротный закон дает возможность заключить «мировую» посредством погашения требований тем же отступным. И соглашение можно утвердить на любом этапе. Но оно должно быть экономически обоснованным и более выгодным, чем продажа имущества на торгах, рассказал эксперт.

И соглашение можно утвердить на любом этапе. Но оно должно быть экономически обоснованным и более выгодным, чем продажа имущества на торгах, рассказал эксперт.

Риски мирового соглашения: оспаривание собрания кредиторов, на котором его утвердят, неутверждение соглашения судом и последующее его оспаривание как сделки.

Юрий Апухтин

Наконец, еще одна опция – выкуп акций и долей. Если компанию нужно сохранить, то процедуру банкротства тогда получится прекратить – и выйти из процедуры с нужными активами. Апухтин считает такой вариант самым безопасным с точки зрения оспаривания.

Больше советов и лайфхаков – на наших ноябрьских конференцияхМы берем небольшую паузу, но надеемся встретиться с вами снова уже 11 ноября, на традиционном Форуме литигаторов! На 13 ноября запланирована подробнейшая тематическая конференция «Банкротство – 2020: реалии и прогнозы», а 18 ноября мы соберем ведущих экспертов в области интеллектуальной собственности, которые расскажут о судебной практике, сделках с объектами и будущем IP.

Пришло время для инноваций в сфере реструктуризации суверенного долга

Пришло время для инноваций в сфере реструктуризации суверенного долга

Питер Брейер и Чарльз Коэн

19 ноября 2020 г.

(Фото: Worawee Meepian/iStock by Getty Images)

Когда у корпораций накапливается слишком много долгов и им необходимо их реструктурировать, кредиторы в итоге часто обменивают облигации или кредиты на акции. Они обменивают гарантированную выплату по инвестициям с фиксированным доходом на инструменты участия в капитале, доходность которых зависит от результатов деятельности компании в будущем. Иными словами, инвесторы соглашаются разделить риск с компанией. Можно ли применить аналогичный механизм при необходимости реструктуризации долга суверенного государства, привязав размер выплат к его будущим экономическим показателям? В новом исследовании МВФ рассматриваются варианты инновационных инструментов суверенного долга, которые могут как помогать кредиторам и дебиторам достичь соглашения по возможности реструктуризации долга за счет разделения некоторых перспектив получения прибыли, так и укреплять устойчивость долгового портфеля страны перед будущими шоками.

Можно ли применить аналогичный механизм при необходимости реструктуризации долга суверенного государства, привязав размер выплат к его будущим экономическим показателям? В новом исследовании МВФ рассматриваются варианты инновационных инструментов суверенного долга, которые могут как помогать кредиторам и дебиторам достичь соглашения по возможности реструктуризации долга за счет разделения некоторых перспектив получения прибыли, так и укреплять устойчивость долгового портфеля страны перед будущими шоками.

Огромный экономический шок, спровоцированный COVID-19, застал почти половину стран с низкими доходами и ряд стран с формирующимся рынком уже в ситуации долгового кризиса или в условиях высокого риска его возникновения. Ожидается, что уровни суверенного долга повысятся примерно на 17 процентов ВВП в странах с развитой экономикой, 12 процентов в странах с формирующимся рынком и 8 процентов в странах с низкими доходами по сравнению с ожидавшимся до пандемии. Кризис COVID-19 также ознаменовал начало периода высокой макроэкономической неопределенности. В данной ситуации перспективы сохранения суверенными заемщиками способности обслуживать долг становятся более неопределенными, чем когда либо, в результате чего кредиторы могут быть менее склонны принимать необратимо обесценившееся требование.

Затяжные переговоры, отсутствие доступа на рынки и высокий уровень неопределенности во время реструктуризации могут лишить государства крайне необходимых средств на продолжительный период, что приведет к сокращению приоритетных расходов и инвестиций, которые требуются для роста экономики и обеспечения возможности страны обслуживать свои долги. В попытке избежать такого неконтролируемого ухудшения ситуации некоторые правительства могут склоняться к тому, чтобы принять неблагоприятные условия реструктуризации, которые в итоге вскоре провоцируют возникновение тех же проблем.

План на случай непредвиденных обстоятельств

Пандемия может стать той силой, которая ускорит внедрение инноваций на рынке суверенного долга, необходимость в которых давно назрела. Это может обеспечить менее затяжной и более простой процесс реструктуризаций, а также помочь избежать их в будущем.

Это может обеспечить менее затяжной и более простой процесс реструктуризаций, а также помочь избежать их в будущем.

Долговые инструменты, выплаты кредиторам по которым корректируются в соответствии с будущим состоянием (или «в зависимости от» состояния) суверенного заемщика (оцениваемого по уровню ВВП, объему экспорта или ценам на сырьевые товары), могут помочь разорвать этот порочный круг. В условиях замедления экономического роста эти «долговые инструменты с выплатами в зависимости от состояния экономики» сохранят облегчение бремени задолженности, полученное страной при реструктуризации. В условиях улучшения экономической конъюнктуры они будут автоматически приносить кредиторам дополнительную компенсацию при улучшении платежеспособности страны.

Это обязательство может позволить стране заблаговременно достичь соглашения о более значительном сокращении долговой нагрузки и сделать ее более устойчивой в дальнейшем, особенно когда страна вновь получит более оперативный доступ на рынок. В то же время, разработка симметричного инструмента, предоставляющего более значительное облегчение бремени в случае ухудшения ситуации, может способствовать достижению соглашения при более благоприятном базисном сценарии, обеспечивая инвесторам возврат вложенных средств, а стране защиту в случае ухудшения ситуации.

Трудности реализации

Несмотря на привлекательность долговых инструментов с выплатами в зависимости от состояния экономики в этот период неопределенности, сохраняются давние трудности для их внедрения, и при их разработке необходимо учитывать уроки прошлого опыта. В прошлом кредиторы серьезно не рассматривали эти инструменты, учитывая их неизученный характер, специфические профили риска и, как следствие, отсутствие торговой ликвидности. Подобные опасения можно преодолеть с помощью тесной привязки переменных, характеризующих состояние экономики, таких как рост ВВП или цены на сырьевые товары, к потенциалу погашения задолженности дебиторами, а также гарантии того, что оценка переменных, характеризующих состояние экономики, исключает манипулирование данными.

Более широкое использование и стандартизация условий позволят инвесторам лучше разобраться в контрактах с выплатами в зависимости от состояния экономики, обеспечат усовершенствование ценообразования и будут способствовать торговле ими на вторичном рынке. Для преодоления опасений заемщиков формула выплат должна быть прозрачной и предполагать контрциклическую реструктуризацию, при этом также ограничивая чрезмерные выплаты.

Страхование от ураганов

Реструктуризация также может укрепить устойчивость долгового портфеля страны за счет включения некоего подобия страховых оговорок, которые обеспечивают смягчение условий при возникновении шоков, например, ураганов или других стихийных бедствий. Кредиторы согласны предоставлять некоторым странам Карибского бассейна страховку на случай ураганов в виде отсрочки выплат процентов и продления сроков погашения. Подобные положения укрепляют потенциал страны по погашению задолженности во время кризиса, что приносит выгоду обеим сторонам. Реструктуризация обеспечивает уникальную возможность произвести обмен всего накопленного долга на новые ценные бумаги с этими механизмами, обеспечивая сохранение равных условий для всех кредиторов.

Еще более амбициозной целью будет разработка инструментов, которые могут обеспечивать автоматическое введение моратория на выплату задолженности во время глобального кризиса (такого как текущая пандемия), что поможет развивающимся странам преодолеть неожиданно крупный шок. Однако остается сложно определить приемлемое инициирующее событие. Один вариант предполагает привязать будущий мораторий на выплату задолженности частного сектора к мораториям на погашение долга официального сектора, поскольку это будет служить достаточно надежным показателем серьезности кризиса.

Долговые инструменты с выплатами в зависимости от состояния экономики могут быть полезными в определенных ситуациях. Однако они не являются универсальным средством для преодоления трудностей, присущих реструктуризации суверенного долга. Необходимы другие комплексные реформы, о чем подробно рассказывается в другом недавнем исследовании, посвященном укреплению архитектуры долга. Оптимизация их структуры с учетом прошлого опыта может позволить условным инструментам играть важную роль в обеспечении более быстрой и менее дорогостоящей реструктуризации долга, а также укрепит устойчивость стран к будущим шокам. Сейчас самое подходящее время для решения этой задачи.

Необходимы другие комплексные реформы, о чем подробно рассказывается в другом недавнем исследовании, посвященном укреплению архитектуры долга. Оптимизация их структуры с учетом прошлого опыта может позволить условным инструментам играть важную роль в обеспечении более быстрой и менее дорогостоящей реструктуризации долга, а также укрепит устойчивость стран к будущим шокам. Сейчас самое подходящее время для решения этой задачи.

*****

Питер Бройер — начальник Отдела рынков долгового капитала Департамента денежно-кредитных систем и рынков капитала, курирует работу группы по анализу рисков суверенного долга и консультированию по вопросам управления суверенным долгом и развития локальных рынков капитала. Ранее он также руководил группой, которая занимается анализом рисков глобальной финансовой стабильности и написанием «Доклада по вопросам глобальной финансовой стабильности». Он был руководителем или соруководителем программ оценки стабильности финансового сектора Соединенных Штатов Америки, Люксембурга и Финляндии. Питер возглавлял представительство МВФ в Ирландии в качестве постоянного представителя МВФ во время реализации программы ЕС и МВФ в 2011–2014 годах. На занимаемых ранее должностях он работал по широкому кругу стран и вопросов политики. Питер имеет кандидатскую степень и степень магистра гуманитарных наук от Университета Брауна, степень магистра естественных наук от Лондонской школы экономики и степень бакалавра гуманитарных наук от Вассар Колледж.

Чарльз Коэн — заместитель начальника Отдела рынков долгового капитала Департамента денежно-кредитных систем и рынков капитала. Он пришел в Международный валютный фонд в 2017 году и специализировался в вопросах, связанных с долговыми рынками и финансовой стабильностью. Ранее он работал в Совете по надзору за финансовой стабильностью Казначейства США. До этого он работал в компании Bain Capital Credit в сфере управления портфелем корпоративных и суверенных долговых обязательств, а также в Boston Consulting Group. Он обладает разносторонним опытом работы в частном и государственном секторе в сфере анализа финансовых рынков, политики финансовой стабильности и в вопросах регулирования. Чарльз имеет степень кандидата экономических наук от Гарвардского университета, и степень магистра и бакалавра по математике от Чикагского университета и Стэнфордского университета.

Он обладает разносторонним опытом работы в частном и государственном секторе в сфере анализа финансовых рынков, политики финансовой стабильности и в вопросах регулирования. Чарльз имеет степень кандидата экономических наук от Гарвардского университета, и степень магистра и бакалавра по математике от Чикагского университета и Стэнфордского университета.

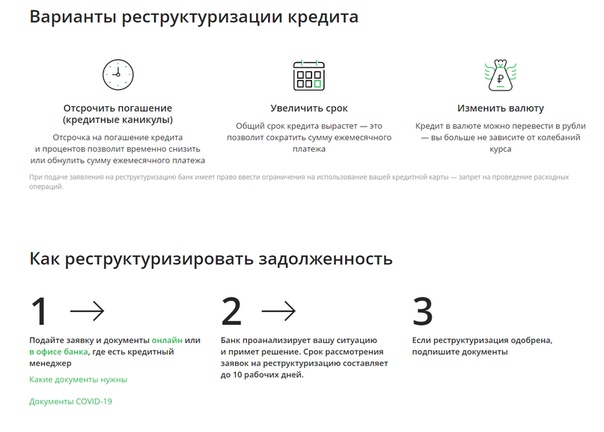

План реструктуризации долгов гражданина при банкротстве

План реструктуризации долгов гражданина — обязательная часть дела о банкротстве физлица. Он разрабатывается и утверждается во время действия процедуры реструктуризации долгов, назначенной судом.

Что такое реструктуризация?

Реструктуризация – это процедура разбивки общей суммы задолженности перед кредиторами на более мелкие части, с последующим погашением в соответствии с доходами и возможностями должника. Процедура вводится арбитражным судом после принятия заявления о банкротстве физического лица и признании обоснованности этого заявления.

Статья 213.11 ФЗ «О несостоятельности (банкротстве)» предусматривает следующие последствия:

- Мораторий на удовлетворение требований кредиторов по денежным обязательствам и уплате обязательных платежей;

- Срок исполнения денежных обязательств и обязанности по уплате обязательных платежей для целей участия в деле о банкротстве гражданина считается наступившим;

- Исковые заявления, предъявленные вне рамок дела о банкротстве гражданина и не рассмотренные судом до даты введения реструктуризации, подлежат оставлению судом без рассмотрения;

- Прекращение начисления неустоек, пеней, других штрафных санкций и процентов по всем обязательствам гражданина, за исключением текущих платежей;

- Приостанавливается исполнение исполнительных документов по имущественным взысканиям с должника (если таковые имеются).

Кто может предложить план реструктуризации долгов гражданина?

Предложить на рассмотрение финансового управляющего план реструктуризации долгов может как должник, так и кредитор. Этот план должен содержать информацию о порядке и сроках погашения задолженности. Также проект плана должен быть обязательно дополнен рядом необходимых документов, содержащих:

Этот план должен содержать информацию о порядке и сроках погашения задолженности. Также проект плана должен быть обязательно дополнен рядом необходимых документов, содержащих:

- Сведения о доходах гражданина за последние 6 месяцев.

- Сведения о кредиторской задолженности, в том числе задолженности по текущим обязательствам;

- Сведения об имуществе и имущественных правах должника;

- Сведения о кредитной истории должника или документ, подтверждающий её отсутствие;

- Заявление гражданина о достоверности и полноте прилагаемых документов;

- Заявление гражданина об одобрении или возражении в отношении плана (если план был предложен кредиторами или их уполномоченным органом)

При наличии сразу нескольких версий плана реструктуризации, арбитражный управляющий выносит все варианты на рассмотрение собрания кредиторов.

В случае, если по истечении 2 месяцев и 10 дней со дня введения процедуры реструктуризации арбитражный управляющий не получил ни один план реструктуризации долгов гражданина, на рассмотрение собрания кредиторов, он обязан внести предложение о признании гражданина банкротом. При отсутствии возражений у собрания кредиторов, это означает, что суд переходит к следующему этапу — процедуре реализации имущества должника.

Реструктуризация долга гражданина при процедуре банкротства

После того, как банкротный юрист подаст от вашего имени заявление в суд с просьбой признать вас банкротом, у суда будет два выхода:

- запустить реализацию имущества — неотъемлемый шаг на пути к полному освобождению от долгов.

- запустить процедуру реструктуризации долгов — пересмотреть график платежей и составить новый с сохранением долгов.

И если реализация звучит страшнее реструктуризации, на деле все с точностью да наоборот.

Рекомендуем ознакомитьсяЧто такое реализация имущества

Что такое реструктуризация?

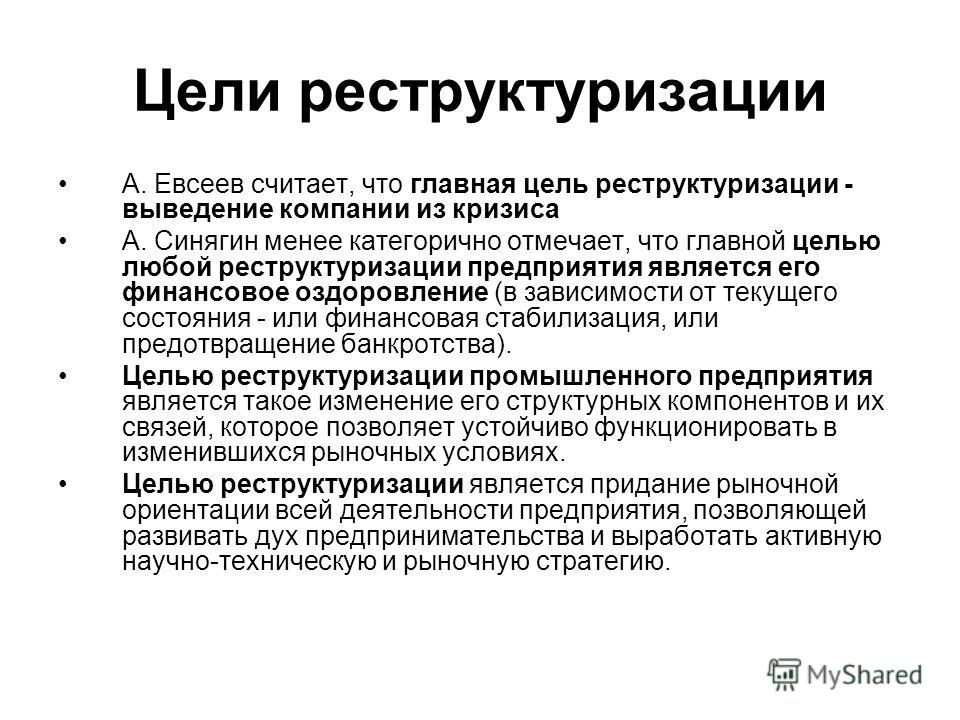

Реструктуризация — это, в первую очередь, реабилитационная процедура. Ее цель — восстановить платежеспособность должника и соразмерно удовлетворить требования кредитора.

Ее цель — восстановить платежеспособность должника и соразмерно удовлетворить требования кредитора.

Реструктуризация направлена не на списание долга, а на его возврат. По сути, она является процессом противоположным банкротству

По факту реструктуризацией называют процесс пересмотра условий погашения долга: суд может списать часть процентов, убрать штрафы и пени, снизить сумму платежа, при этом растянув его срок. При реструктуризации не составляется список имущества, подлежащего реализации. Последнее актуально только для процесса банкротства.

-

Реструктуризация кредитов не поможет избавиться от долгов. Банкротство — вот единственный законный выход. Узнать подробнееПлюсы и минусы реструктуризации для должника

Когда должник перестает платить по кредиту, государство еще надеется, что кредитор и заемщик придут к консенсусу и как-то договорятся. Этот же этап входил в разработку закона о банкротстве физических лиц. Предполагалось, что диалог может привести к выработке совместной стратегии погашения долга. Однако на практике этого не случилось, отмечает генеральный директор НЦБ Дмитрий Токарев.

В 95% случаев должник не имеет достаточного дохода, чтобы продолжать гасить долги

По его словам, на практике реструктуризация не оправдала возложенных на нее ожиданий — суд прибегает к ней крайне редко. Не редки случаи, когда люди получают львиную долю зарплаты в конверте, поэтому реальный размер их заработка остается загадкой.

Реструктуризация при банкротстве

Процедура реструктуризации долга через банкротство возможна только при соблюдении следующих обстоятельств:

- Доход должника позволяет платить по своим долгам. При этом сумму погашения нельзя изымать из прожиточного минимума — средств, на которые будет жить должник и его иждивенцы.

- Непогашенная судимость за преступления экономического характера тоже может стать препятствием к списанию долга.

- Человек уже был признан банкротом менее пяти лет назад или проходил процедуру реструктуризации в последние 8 лет.

Сам процесс реструктуризации предполагает разработку плана погашения должником кредита или ссуды. Причем предложить суду запустить реструктуризацию может как сам должник, так и кредитор или уполномоченный орган. Если никто не высказал реальных предложений, план составляет арбитражный управляющий.

-

Сомневаетесь в том, поможет ли вам процедура банкротства? Бесплатно проясним вашу ситуацию. Заказать звонокПочему банкам не нужна реструктуризация?

Изначально план погашения обсуждается на собрании кредиторов. Например, при банкротстве юридического лица он утверждается, если «за» проголосовали более половины кредиторов. При банкротстве физических лиц выступить за реструктуризацию должно подавляющее большинство кредиторов.

При банкротстве физлиц согласиться на реструктуризацию должны: сам должник, кредиторы и финансовый управляющий

На деле — и это демонстрирует судебная практика — к подобным соглашениям стороны приходят в крайне редких случаях. Подобное единение мнений скорее исключение. В реальности процесс реструктуризации в рамках банкротства не выгоден никому: ни должнику, ни управляющему, ни даже банкам.

Последним для участия в таких процедурах на постоянной основе пришлось бы расширить штат юристов, что не добавило бы рентабельности всему процессу возвращения задолженности. Поэтому кредиторам дешевле просто списать долги потенциального банкрота, чтобы в дальнейшем выставить эти долги как безнадежные, списать их перед финансовым регулятором и перекредитоваться.

Именно этот интерес — повышение своей ликвидности в глазах ЦБ РФ путем закрытия безнадежных долгов — объясняет пассивность банков при банкротстве должников.

Дмитрий Токарев Генеральный директор НЦБ «Максимум, что делают банки, — встают в реестр кредиторов, особо не рассчитывая даже на частичное погашение долга».

Отсрочки, рассрочки по уплате налогов, списание безнадежной задолженности по налогам, реструктуризация задолженности

Вопросы изменения сроков уплаты налоговых платежей регулируются главой 9 Налогового кодекса Российской Федерации.

В соответствии с пунктом 2 статьи 64 Налогового кодекса Российской Федерации отсрочка, рассрочка уплаты региональных налогов предоставляется по решению территориального налогового органа только при наличии одного из следующих оснований:

1) причинения ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки финансирования из бюджета или оплаты выполненного государственного заказа;

3) угрозы банкротства в случае единовременной выплаты налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг носит сезонный характер.

При этом пунктом 12 статьи 64 Налогового кодекса Российской Федерации определено, что законом субъекта Российской Федерации могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты региональных налогов.

Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» устанавливается в качестве основания для предоставления отсрочки и рассрочки осуществление налогоплательщиком экономической деятельности, имеющей приоритетное значение для социально-экономического развития Ростовской области.

К числу таких видов экономической деятельности относятся:

1) сельское хозяйство;

2) добыча полезных ископаемых;

3) обрабатывающие производства;

4) производство и распределение электроэнергии, газа и воды;

5) строительство;

6) транспорт и связь.

При этом доля дохода налогоплательщика от реализации товаров (работ, услуг), связанного с осуществлением вышеперечисленных видов экономической деятельности, должна составлять не менее семидесяти процентов в общем доходе налогоплательщика от реализации товаров (работ, услуг) за календарный год, предшествующий году подачи заявления о предоставлении отсрочки или рассрочки по уплате региональных налогов.

Порядок и условия предоставления отсрочки или рассрочки по уплате налога и сбора установлены статьей 64 Налогового кодекса Российской Федерации.

С 1 января 2012 года Областным законом от 10.05.2012 № 843-ЗС «О региональных налогах и некоторых вопросах налогообложения в Ростовской области» установлено дополнительное основание признания недоимки и задолженности по пеням и штрафам безнадежными к взысканию умерших физических лиц по транспортному налогу, если в течение трех лет со дня открытия наследства оно не принято наследником (данная правовая норма вступила в силу с 1 января 2012 года).

Реструктуризация кредиторской задолженности сельскохозяйственных предприятий Ростовской области

Под реструктуризацией задолженности понимается предоставление права на ее поэтапное погашение с одновременным приостановлением мер принудительного взыскания.

организация, индивидуальный предприниматель, осуществляющие производство сельскохозяйственной продукции, ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) в соответствии с перечнем, утверждаемым Правительством Российской Федерации, и реализацию этой продукции при условии, что в доходе сельскохозяйственных товаропроизводителей от реализации товаров (работ, услуг) доля дохода от реализации этой продукции составляет не менее чем семьдесят процентов за календарный год;

граждане, ведущие личное подсобное хозяйство, в соответствии с Федеральным законом от 7 июля 2003 года № 112-ФЗ «О личном подсобном хозяйстве»;

сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), обслуживающие (в том числе кредитные), снабженческие, заготовительные), созданные в соответствии с Федеральным законом от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации»;

крестьянские (фермерские) хозяйства в соответствии с Федеральным законом от 11 июня 2003 года № 74-ФЗ «О крестьянском (фермерском) хозяйстве».

Реструктуризации подлежат долги сельскохозяйственных товаропроизводителей:

по платежам в бюджеты всех уровней, в том числе задолженность по пеням и штрафам за несвоевременное перечисление налога на доходы физических лиц и по страховым взносам на обязательное пенсионное страхование, направляемым на выплату страховой и накопительной частей трудовой пенсии;

по платежам за поставленные товары (выполненные работы и оказанные услуги).

Также реструктуризации подлежат суммы, начисленные в результате проверок налоговых органов за период, предшествующий дате заключения соглашения о реструктуризации долгов.

Реструктуризации не подлежит задолженность сельскохозяйственных товаропроизводителей:

по налогу на доходы физических лиц,

по страховым взносам на обязательное пенсионное страхование, направляемым на выплату страховой и накопительной частей трудовой пенсии,

а также просроченная задолженность по оплате труда.

Порядок проведения реструктуризации, форма заявления и перечень документов, которые подают сельхозтоваропроизводители для включения их в состав участников программы, утвержден постановлением Правительства Ростовской области от 02.07.2012 № 565 «О проведении реструктуризации долгов сельскохозяйственных товаропроизводителей, включенных в состав участников программы финансового оздоровления».

Организации направляют в межведомственную территориальную комиссию по финансовому оздоровлению сельскохозяйственных товаропроизводителей заявление о включении их в состав участников программы с приложением следующих документов:

плана улучшения финансового состояния должника;

копии учредительных документов;

справки налогового органа по месту постановки на учет должника о наличии и сумме задолженности должника по налогам и сборам, а также пеням и штрафам по состоянию на первое число месяца, в котором подано заявление;

бухгалтерского баланса с приложениями за последний отчетный год и последний отчетный период с отметкой территориального налогового органа о его принятии и расшифровкой статей баланса;

соглашения должника с кредиторами о реструктуризации, погашении задолженности и намерениях о сотрудничестве, подписанные до подачи заявления о включении должника в состав участников программы финансового оздоровления сельхозтоваропроизводителей.

При включении организации в состав участников финансового оздоровления подписывается соглашение, согласно которому предоставляется отсрочка основного долга и начисленных процентов до семи лет и рассрочка до шести лет.

При заключении соглашения между предприятием и кредиторами задолженность по начисленным пеням и штрафам списывается пропорционально погашению основного долга.

Программа финансового оздоровления дает возможность хозяйствам, имеющим задолженность только по пеням и штрафам, списать ее, для чего необходимо стать участником программы. Таким товаропроизводителям при подписании соглашения списывается вся сумма задолженности по пеням и штрафам.

Меры в связи с распространением COVID-19

Для организаций и индивидуальных предпринимателей, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях распространения коронавирусной инфекции, и социально ориентированным некоммерческим организациям предоставлена отсрочка по уплате:

арендной платы по договорам аренды недвижимого имущества, находящегося в государственной и муниципальной собственности;

пени по задолженности, возникшей по арендной плате за земельные участки, находящиеся в государственной и муниципальной собственности.

Собственники гостиниц, торговых и торгово-развлекательных центров (комплексов) освобождены от арендной платы за земельные участки, находящиеся в государственной и муниципальной собственности.

Определение реструктуризации долга

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, используемый компаниями, отдельными лицами и даже странами, чтобы избежать риска дефолта по существующим долгам, например, путем переговоров о более низких процентных ставках. Реструктуризация долга представляет собой менее дорогостоящую альтернативу банкротству, когда должник переживает финансовые потрясения, и может принести пользу как заемщику, так и кредитору.

Ключевые выводы:

- Реструктуризация долга доступна компаниям, физическим лицам и даже странам.

- Процесс реструктуризации долга может снизить процентные ставки по кредитам или продлить сроки их возврата.

- Реструктуризация долга может включать обмен долга на капитал, при котором кредиторы соглашаются аннулировать часть или всю непогашенную задолженность в обмен на долю в бизнесе.

- Страна, стремящаяся реструктурировать свой долг, может перевести долг из частного сектора в учреждения государственного сектора.

Как работает реструктуризация долга

Некоторые компании стремятся реструктурировать свои долги, когда им грозит банкротство.Процесс реструктуризации долга обычно включает в себя согласие кредиторов на снижение процентных ставок по ссудам, продление сроков погашения обязательств компании или и то, и другое. Эти шаги повышают шансы компании на погашение своих обязательств и продолжение бизнеса. Кредиторы понимают, что они получат еще меньше, если компания будет принуждена к банкротству или ликвидации.

Реструктуризация долга может быть беспроигрышной для обеих сторон, потому что бизнес избегает банкротства, а кредиторы обычно получают больше, чем они получили бы в результате процедуры банкротства.

Этот процесс работает во многом одинаково для людей и для наций, хотя и в совершенно разных масштабах.

Важно

Физические лица, надеющиеся реструктурировать свои долги, могут нанять компанию по облегчению долгового бремени для помощи в переговорах. Но им следует убедиться, что они имеют дело с авторитетным агентом, а не с мошенничеством.

Виды реструктуризации долга

Реструктуризация долга компаний

У предприятий есть ряд инструментов для реструктуризации своих долгов.Один из них — обмен долга на акции. Это происходит, когда кредиторы соглашаются аннулировать часть или всю непогашенную задолженность компании в обмен на долю (частичное владение) в бизнесе. Своп обычно является предпочтительным вариантом, когда и непогашенная задолженность, и активы компании значительны и принуждение бизнеса к прекращению операций было бы контрпродуктивным. Кредиторы предпочли бы взять под контроль проблемную компанию, если это необходимо, как действующее предприятие.

Компания, стремящаяся реструктурировать свой долг, может также провести повторные переговоры со своими держателями облигаций, чтобы «сделать стрижку» — это означает, что часть невыплаченных процентных платежей будет списана или часть баланса не будет возвращена.

Компания часто выпускает облигации с правом отзыва, чтобы защитить себя от ситуации, в которой она не может выплачивать проценты. Облигация с возможностью отзыва может быть выкуплена эмитентом досрочно во время снижения процентных ставок. Это позволяет эмитенту реструктурировать долг в будущем, поскольку существующий долг может быть заменен новым по более низкой процентной ставке.

Реструктуризация долга для стран

Страны могут столкнуться с дефолтом по своим суверенным долгам, и так было на протяжении всей истории.В наше время некоторые страны предпочитают реструктурировать свои долги с держателями облигаций. Это может означать перевод долга из частного сектора в учреждения государственного сектора, которые могли бы лучше справиться с последствиями дефолта страны.

Держателям суверенных облигаций, возможно, также придется пойти на «стрижку», согласившись принять пониженный процент от того, что им причитается, возможно, 25% от полной стоимости их облигаций. Сроки погашения по облигациям также могут быть продлены, что дает государственному эмитенту больше времени для обеспечения средств, необходимых для погашения своих держателей облигаций.

К сожалению, этот тип реструктуризации долга не подлежит тщательному международному контролю, даже если усилия по реструктуризации пересекают границы.

Реструктуризация долга физических лиц

Лица, столкнувшиеся с неплатежеспособностью, могут попытаться пересмотреть условия со своими кредиторами и налоговыми органами. Например, кто-то, кто не может продолжать выплаты по ипотеке в размере 250 000 долларов, может достичь соглашения с кредитным учреждением о снижении ипотеки до 75%, или 187 500 долларов (75% x 250 000 долларов = 187 500 долларов).Взамен кредитор может получить 40% выручки от продажи дома, когда он будет продан залогодателем.

Физические лица могут попытаться вести переговоры самостоятельно или с помощью уважаемой компании по облегчению долгового бремени. Это область, изобилующая мошенничеством, поэтому им следует убедиться, что они знают, с кем имеют дело. Investopedia публикует регулярно обновляемый список лучших компаний по облегчению долгового бремени.

Реструктуризация долга — определение, причина, как достичь

Что такое реструктуризация долга?

Реструктуризация долга — это процесс, при котором компания или организация испытывают финансовые затруднения и ликвидность. Ликвидность На финансовых рынках под ликвидностью понимается то, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену.Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот) и тем легче ее продать по справедливой стоимости. При прочих равных, более ликвидные активы торгуются с премией, а неликвиды — с дисконтом. Проблемы рефинансируют существующие долговые обязательства, чтобы получить большую гибкость в краткосрочной перспективе и сделать свою долговую нагрузку более управляемой в целом.

Причина реструктуризации долга

Компания, которая рассматривает реструктуризацию долга, вероятно, испытывает финансовые трудности, которые нелегко разрешить.При таких обстоятельствах компания сталкивается с ограниченными возможностями — такими как реструктуризация долгов или подача заявления о банкротстве. Банкротство. Банкротство — это правовой статус человека или юридического лица (фирмы или государственного учреждения), которое не может погасить свои непогашенные долги. Реструктуризация существующих долгов, очевидно, предпочтительнее и более рентабельна в долгосрочной перспективе, чем подача заявления о банкротстве.

Как добиться реструктуризации долга

Компании могут добиться реструктуризации долга, вступив в прямые переговоры с кредиторами о реорганизации условий выплаты долга.Реструктуризация долга иногда навязывается компании ее кредиторами, если она не может произвести запланированные платежи по долгу. Вот несколько способов, которыми это может быть достигнуто:

1. Обмен долга на акции

Кредиторы могут согласиться отказаться от определенной суммы непогашенного долга в обмен на долю в компании. Обычно это происходит в случае компаний с большой базой активов и пассивов, где принуждение компании к банкротству не принесет пользы кредиторам.

Считается выгодным, чтобы компания продолжала работать как непрерывно действующее предприятие Принцип непрерывности деятельности предполагает, что любая организация будет продолжать вести свой бизнес в обозримом будущем. Этот принцип подразумевает, что каждое решение в компании принимается с целью ведения бизнеса, а не с целью его ликвидации. и позволить кредиторам участвовать в его операциях. Это может означать, что исходная база акционеров будет иметь значительно уменьшенную или уменьшенную долю в компании.

2. Стрижка держателей облигаций

Компании с непогашенными облигациями могут вести переговоры со своими держателями облигаций, чтобы предложить погашение на «дисконтированном» уровне. Это может быть достигнуто за счет уменьшения или отказа от выплаты процентов или основной суммы платежа. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде..

3. Соглашения о неформальном погашении долга

Компании, реструктурирующие задолженность, могут попросить мягкие условия погашения и даже попросить разрешения списать некоторые части их долга. Это можно сделать, напрямую связавшись с кредиторами и договорившись о новых условиях погашения. Это более доступный метод, чем привлечение стороннего посредника, и его можно использовать, если обе участвующие стороны стремятся достичь реального соглашения.

Реструктуризация долга vs.Банкротство

Реструктуризация долга обычно включает прямые переговоры между компанией и ее кредиторами. Реструктуризация может быть инициирована компанией или, в некоторых случаях, обеспечена ее кредиторами.

С другой стороны, банкротство — это, по сути, процесс, посредством которого компания, столкнувшаяся с финансовыми трудностями, может отсрочить выплаты кредиторам через предусмотренную законом паузу. После объявления банкротства компания, о которой идет речь, будет работать со своими кредиторами и судом, чтобы разработать план погашения.

В случае, если компания не может выполнить условия плана погашения, она должна ликвидировать себя, чтобы выплатить долг своим кредиторам. Затем суд определяет условия погашения.

Реструктуризация долга и рефинансирование долга

Реструктуризация долга отличается от рефинансирования долга. Первое требует сокращения долга и продления срока погашения. С другой стороны, рефинансирование долга — это просто замена старого долга новым долгом, обычно с немного другими условиями, такими как более низкая процентная ставка.

Ссылки по теме

CFI предлагает сертификацию FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- CollateralCollateralCollateral — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды.Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи.

- Условия долга Ковенанты долга — это ограничения, которые кредиторы (кредиторы, держатели долга, инвесторы) налагают на кредитные соглашения, чтобы ограничить действия заемщика (должника).

- График долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от его срока погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Старший и субординированный долг Старший и субординированный долг Чтобы понять приоритетный и субординированный долг, мы должны сначала проанализировать капитал.Стек капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь

Реструктуризация долга — Потребительский кредит

Заинтересованы в реструктуризации долга? Сначала позвоните в ACCC.

Реструктуризация долга — один из нескольких вариантов облегчения долгового бремени, которые люди часто используют для выплаты ссуд или погашения задолженности по кредитным картам. Реструктуризация долга обычно включает в себя получение новой ссуды для выплаты целому ряду кредиторов.В идеале условия любой сделки по реструктуризации долга должны быть выгодными для потребителя, уменьшая общую сумму ежемесячных платежей и / или общую сумму основной суммы долга и процентов, подлежащих выплате с течением времени.

К сожалению, существует ряд распространенных ошибок при реструктуризации долга. Для потребителей, которые находятся в затруднительном финансовом положении или чей кредитный рейтинг был поврежден, может быть трудно получить ссуду на реструктуризацию долга по приличной ставке. Некоторые агентства по реструктуризации долга пользуются этим и взимают очень высокие комиссии.Многие потребители не могут выбрать лучшие условия или настолько сосредоточены на снижении ежемесячных платежей, что не осознают, что в конце концов они действительно будут платить намного больше процентов со временем.

Если вы планируете реструктуризацию долга, обратитесь в American Consumer Credit Counseling (ACCC). Мы — некоммерческая организация, деятельность которой направлена на предоставление льгот по кредитам отдельным лицам и семьям и помощь им в поиске выхода из долгов. Наши опытные кредитные консультанты могут помочь вам решить, является ли реструктуризация долга лучшим решением для вас или другие программы сокращения долга могут быть более выгодными.

Альтернативы реструктуризации долга.

В ACCC мы часто призываем потребителей рассматривать другие программы облегчения долгового бремени, такие как план управления долгом, в качестве альтернативы сделке по реструктуризации долга. В рамках программы управления долгом вы работаете с нашими консультантами, чтобы оценить ваше финансовое положение, составить бюджет и ежемесячно откладывать деньги на погашение долга. Мы объединяем ваши платежи по долгам, поэтому вы можете производить один платеж каждый месяц, а мы будем нести ответственность за своевременность выплат вашим кредиторам.Это упрощает управление своими финансами, своевременность платежей и снижает стресс, связанный с задолженностью много денег большому количеству людей. Мы также работаем над переговорами о задолженности с вашими кредиторами, чтобы получить возможное сокращение финансовых сборов, процентных ставок, штрафов за просрочку платежа и других сборов. Это помогает сэкономить деньги и позволяет быстрее погасить задолженность.

Преимущества управления долгом перед реструктуризацией долга.

- Новых кредитов нет. Поскольку программа управления долгом не предполагает получения новой ссуды, может быть проще защитить свой кредитный рейтинг.

- Меньше стоимости. Хотя сделки по реструктуризации долга могут быть довольно дорогостоящими, стоимость программы управления долгом с ACCC минимальна — как некоммерческая организация мы стремимся поддерживать как можно более низкие комиссионные.

- Полезная поддержка. Наши кредитные консультанты поддерживают вас на всех этапах процесса, предоставляя полезные инструменты и образовательные ресурсы, которые помогут вам узнать больше о том, как избегать долгов и управлять своими деньгами.

Реструктуризация долга — обзор

6.7 Трудности, с которыми сталкивается Греция, огромны, но не уникальны

Суверенное использование заемных средств было изобретено 25 веков назад Периклом, чтобы гарантировать его переизбрание из года в год демосами древних Афин. То, что он тратил, было общественными деньгами, и когда богатство города-государства Афины больше не могло позволить себе его подаяний, Перикл заплатил за них богатством Альянса, бережно хранящимся в Парфеноне.

Как и следовало ожидать, другие города-государства возражали против этого бесцеремонного использования своих денег, и некоторые вышли из Альянса.Перикл начал военные экспедиции, чтобы покорить их, и этим он зажег Пелопоннесскую 30-летнюю гражданскую войну, которая знаменовала конец Древней Греции и открыла путь к римскому завоеванию. Постараемся не повторить ту же ошибку.

В настоящее время, как и практически все другие западные страны, современная Греция страдает от чрезмерных расходов, что является прямым результатом полного отсутствия политического руководства. Никос Ксидакис из Катимерини прав, когда пишет в статье, что «Греция уже некоторое время находится в чрезвычайном положении, и с ним нужно бороться.Люди обязаны переоценить свои приоритеты с точки зрения будущего, однако не ставя под угрозу демократию и не разбивая общество на столько частей, чтобы его больше нельзя было собрать воедино ». 26

Есть много работы, которую нужно сделать, чтобы выбраться из-под земли. «Причина, по которой Греция создала такие трудности, заключается в том, что недостатки страны являются серьезными, а не уникальными. Его тяжелое положение показывает, что еврозона по-прежнему стремится к работоспособному сочетанию гибкости, дисциплины и солидарности », — писал в середине февраля 2012 года экономист Мартин Вольф в The Financial Times . 27 Слова Вольфа были жесткими, но пророческими.

К началу октября 2012 года, менее чем через семестр после ИОО, официальный уровень безработицы в Греции вырос до 24,4 процента, став вторым по величине в ЕС после Испании. Уровень безработицы среди молодых греков упал до удручающих 55,4 процента, немного опередив уровень безработицы в Испании. Многие работники частного сектора, в том числе учителя и медсестры, жаловались на то, что государь не платит им регулярно (который якобы использовал часть спасательных денег для выплаты заработной платы и пенсий).

Решение о выделении новых фондов финансовой помощи для Греции снова и снова откладывалось до тех пор, пока Тройка, а затем и министры финансов Евроландии не одобрили — и они одобряют, только если они считают, что греческое правительство выполнило свои обещания. Это условия финансовой помощи, которые включают значительное сокращение заработной платы и множество увольнений в негабаритном государственном секторе.

Трудность сводить концы с концами на уровне национального бюджета привела к новой неопределенности в отношении того, объявят ли Афины дефолт или нет, даже если реструктуризация долга теоретически сократит сумму задолженности по государственным займам.Министр финансов Греции считает, что сокращение пенсий и заработной платы в государственном секторе почти на 5 миллиардов евро, включенное в проект бюджета на 2013 год, было достаточно значительным, чтобы обеспечить первичный профицит бюджета в размере 1,4 процента ВВП. 28 Тройка была обеспокоена тем, что из-за экономической ситуации:

- •

Налоговые поступления будут ниже прогнозируемых, и

- •

В бюджете все равно останется место для перерасхода средств.

По мнению некоторых наблюдателей, правительство уклонялось от сокращения раздутого числа государственных служащих, несмотря на обязательство сократить фонд заработной платы в государственном секторе на 150 000, при этом госслужащие выходят на пенсию раньше, чем через год, на 75 процентов их заработной платы. предыдущая зарплата.Неудовлетворительное решение было достигнуто, чтобы удовлетворить партнеров правительства по коалиции.

Растущие бюджетные трудности поставили под сомнение мудрость выбранного курса спасательных пакетов, который не гарантировал, что Греция не собирается объявить дефолт или покинуть Евроландию. По этим двум вопросам мнения экономистов были и остаются разделенными.

Некоторые эксперты считают, что Греция объявит дефолт по своему долгу из-за недостаточного общего сокращения долга и отсутствия экономического подъема.Более того, из-за второго пакета помощи страна оказалась в невыносимой долговой ситуации. Есть разница между принятием условий 12-часового финансирования и возвращением к потенциалу роста.

Если управление греческой экономикой, когда она все еще росла, оставляло желать лучшего, то управление программой жесткой экономии, введенной после первой финансовой помощи, было хуже. Как говорилось в статье The Economist : «Самые большие удары были нанесены малым семейным предприятиям (с 50 сотрудниками или меньше), которые составляют 99 процентов предприятий и содержат три четверти рабочей силы частного сектора.Многие закрыли (и) уволили большую часть своих сотрудников … весь частный сектор истощает рабочих ». 29

Если бы у Греции была собственная валюта, ей пришлось бы девальвировать не менее 40 процентов, чтобы выйти на траекторию роста, при условии выполнения других положений, таких как реструктуризация рынка труда и повышение конкурентоспособности. Конечно, то, что написано о Греции, одинаково справедливо для Испании, Италии, Португалии, Словении и Кипра. Вместе с Ирландией это 7 из 17 государств-членов Еврозоны.Это инфекционное заболевание, а проблема с высоким долгом в том, что он имеет тенденцию оставаться чрезмерным.

- •

Для простой выплаты процентов требуется новая задолженность, и

- •

Деньги налогоплательщика продолжают использоваться только для предотвращения дефолта страны.

По мнению экономистов и финансовых аналитиков, даже если выход Греции из Еврозоны не состоится, это не станет концом европейского долгового кризиса. Придется вести переговоры с Испанией и Италией.Оба находятся над обрывом, но требуют условий лучше, чем те, которые были предоставлены Греции.

«Лучшие условия» — это то, о чем спрашивает испанец Мариано Рахой, что является выражением надежды, а не вазой, подкрепленной вескими аргументами, а «надежда» — это не стратегия для суверенов. Пример Греции, Португалии, Италии и Испании продемонстрировал, что политики могут стать дестабилизирующей силой, влияющей на перспективы страны. Общественность знает, что опрос, проведенный компанией Edelman по связям с общественностью, показал, что только 13 процентов людей доверяют политическим лидерам говорить правду. 30 Ложь в пользу общества и траты сверх средств государства:

- •

Ослабляет демократию, делая голосование более благоприятным,

- •

Извращает ответственность каждого гражданина заботиться о себе и своих family, и

- •

Приводит к чрезмерному заемным средствам общества, потребляя намного больше, чем страна производит, и импортируя разницу, расплачиваясь за счет долга.

Недоверие к политикам свидетельствует о послевоенном духе в Европе, где демократия, богатство и процветание использовались как синонимы, а это не так.Расходы, превышающие средства государства, в конечном итоге приводят к банкротству.

Социальная сеть и ее права не имеют ничего общего с демократией. Они увидели свет при автократическом режиме. Пенсии были впервые учреждены в XIX веке при Отто фон Бисмарке. В Пруссии не было демократии. Право, установленное Бисмарком в свое время, было доступно для государства, потому что пенсионеры прожили еще 2 или 3 года, а не 20 или 30 лет, как они живут сегодня.

Стоит ли рассматривать реструктуризацию долга?

Многие предприятия столкнулись с серьезными проблемами с денежным потоком во время пандемии COVID-19.В результате некоторые могли задержать или пропустить платежи по кредиту. Вместо того, чтобы подавать заявление о банкротстве в суд, должники-нарушители могут обратиться к кредиторам по поводу реструктуризации своих кредитов.

Реструктуризация и Глава 11

Внесудебная реструктуризация долга — это процесс, с помощью которого государственная или частная компания неофициально пересматривает непогашенные долговые обязательства со своими кредиторами. Заключенное в результате соглашение имеет обязательную юридическую силу и может позволить проблемной компании уменьшить свой долг, продлить сроки погашения, изменить условия платежей или консолидировать ссуды.

Реструктуризация долга — гораздо менее экстремальная и обременительная (не говоря уже о менее затратной) альтернатива подаче заявки на защиту от банкротства согласно Главе 11 (реорганизация). И кредиторы часто более восприимчивы к реструктуризации, чем к риску в суде по делам о банкротстве.

Виды реструктуризации

Существует два основных типа внесудебной реструктуризации долга:

1.Общий. Этот тип переговоров дает проблемной компании время, необходимое для восстановления финансового положения за счет увеличения сроков погашения кредита, снижения процентных ставок и консолидации долга. Кредиторы обычно предпочитают общую реструктуризацию, потому что это означает, что они получат всю причитающуюся сумму, даже если это займет более длительный период.

Общая реструктуризация подходит компаниям, переживающим временный кризис — например, внезапной потере крупного клиента или уходу ключевого члена управленческой команды, — но при этом у них остаются хорошие общие финансовые показатели.Изменения в структуре долга могут быть постоянными или временными. Если они будут постоянными, кредиторы, скорее всего, будут настаивать на увеличении доли в капитале или увеличении выплат по займам в качестве компенсации.

2. Проблемы. Реструктуризация проблемной задолженности требует от кредиторов списания части непогашенной задолженности проблемной компании и окончательного принятия этих убытков. Обычно кредитор и должник достигают мирового соглашения вместо банкротства.

Это решение подходит, когда компания просто не может выплатить свои текущие долги по текущим процентным ставкам, и единственной альтернативой является банкротство.Однако кредиторы могут получить некоторую компенсацию в виде увеличения доли в капитале компании или, если она будет приобретена, в объединенной компании.

Во время пандемии COVID-19 Совет по стандартам финансового учета получил много вопросов о том, как применять руководство по бухгалтерскому учету при реструктуризации долга. Так, недавно он опубликовал документ для сотрудников учебных заведений, чтобы помочь финансово неблагополучным заемщикам проработать детали.

Думаете о реструктуризации долга?

Мы в курсе последних событий в этой тонкой бухгалтерской теме.Свяжитесь с нами, чтобы мы помогли отразить реструктурированные кредиты в финансовой отчетности вашей компании.

Реструктуризация долга предприятия

Столкнувшись с тяжелыми временами, многие компании быстро смотрят на банкротство как на решение своих проблем. Иногда это оказывается единственным ответом. Часто бывает и другой вариант. Реструктуризация корпоративных финансов может достичь той же цели, но с гораздо меньшими личными и финансовыми затратами.

У банкротства есть недостатки…

Банкротство влечет за собой разрушительные и необратимые последствия как для торговли, так и для отношений с клиентами, а также для личного кредита.Этот процесс затягивается и выходит из-под контроля предприятий, при этом значительная сумма денег тратится на юридические и административные расходы, связанные с главой 11, до выплаты кредиторам.

По данным Американского института банкротства (ABI), количество зарегистрированных коммерческих банкротств в 2011 году по всей стране снизилось по сравнению с предыдущим годом. Это после ряда значительных подъемов, произошедших сразу после рецессии. Опрос, проведенный ABI, показал, что большинство респондентов ожидали увеличения числа коммерческих банкротств в 2012 году из-за продолжающихся последствий рецессии, когда слишком большой долг и ограниченный доступ к капиталу были названы основными причинами увеличения количества коммерческих заявок в этом году.

Урегулирование во внесудебном порядке дает преимущества…

Есть альтернативы банкротству. Программа добровольной реструктуризации корпоративного долга направлена как на сокращение долга, так и на повышение квалификации компании для рекапитализации. Внесудебная реструктуризация коммерческого долга может быть намного быстрее и дешевле, чем подача заявления о банкротстве. Можно выработать новые условия с поставщиками и продавцами, чтобы избежать банкротства и поддерживать отношения, жизненно важные для любого бизнеса.За счет уменьшения суммы долга и / или продления сроков выплаты долга корпоративный долг может быть реструктурирован для обеспечения быстрого возврата к прибыльности. Или, в случае свертывания бизнеса, реструктуризация долга может обеспечить чистый выход и избежать долгосрочных личных последствий подачи заявления о банкротстве.

Отрицание и промедление — вам не друзья.

Непризнание проблемы и ожидание помощи извне часто приводит к тому, что компания лишается возможности урегулирования спора во внесудебном порядке.Чтобы иметь шанс на реструктуризацию коммерческого долга и остаться в бизнесе, важно действовать как можно быстрее.

Ключевым моментом является не только время, но и правильный партнер. Компании, заинтересованные в возможности реструктуризации корпоративного долга (см. Главу 11), должны присмотреться и найти фирму, наиболее подходящую для их нужд, а затем проверить рекомендации, историю и другие достоверные источники (например, BBB) в процессе проверки.

Общие сведения о типах и методах реструктуризации долга

Реструктуризация долга означает перераспределение ресурсов или изменение условий предоставления ссуды, чтобы позволить должнику выплатить ссуду кредитору.Это корректировка, которую вносят как должник, так и кредитор, чтобы сгладить временные трудности на пути погашения кредита. Его можно разделить на два типа, и существует множество способов проведения процесса реструктуризации.

Типы

Бывают двух видов, в зависимости от условий и затрат для должника.

1. Общие положения

Согласно условиям общей реструктуризации долга, кредитор не несет никаких убытков от процесса. Кредитор решает продлить срок ссуды или снижает процентную ставку, чтобы позволить должнику оправиться от временных финансовых трудностей и выплатить долг позже.

2. Проблемная

Реструктуризация проблемной задолженности относится к процессу, при котором кредитор несет убытки. Это происходит, когда это приводит к уменьшению начисленных процентов, падению стоимости обеспечения или конвертации в капитал.

Как планировать

1. Компания-кредитор должна подготовить дорожную карту для процесса. Стратегия должна включать ожидаемое время, необходимое для возврата долгов, условия погашения кредита и наблюдение за финансовыми показателями должника.

2. Решение финансового учреждения по этому поводу зависит от того, инвестировал ли должник в компанию, владеет акциями компании или является ее дочерней компанией.

3. Если внутри совета директоров есть конфликт относительно процесса, рекомендуется обратиться за помощью к третьей стороне. Однако посредничество третьей стороны не требуется, если должник является дочерней компанией компании.

4) Прогноз движения денежных средств также важен для процесса.Желательно не включать в план неопределенные оценки денежных потоков.

5) При составлении плана необходимо также учитывать финансовое положение должника. Способность должника погасить ссуду зависит от финансового менеджмента, поэтому финансовой компании необходимо изучить дорожную карту должника по выплате ссуд.