Рефинансирование ипотеки условия банков: Рефинансирование ипотеки других банков в ВТБ – калькулятор рефинансирования ипотечного кредита 2021

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

справка за 12 месяцев: 2-НДФЛ или по форме банка

Для собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

Рефинансирование ипотеки других банков в Москве — ставки от 6,69% в 2021 году по рефинансированию ипотечного кредита

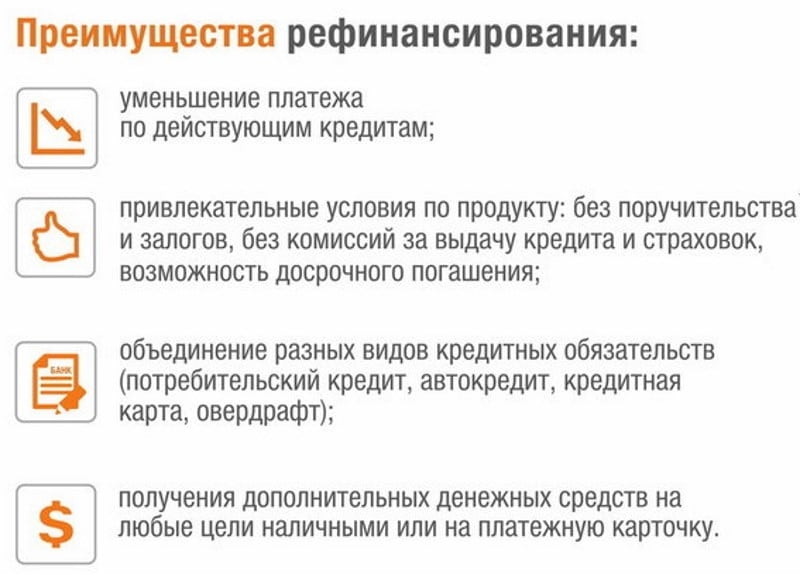

Рефинансирование ипотеки (или перекредитование) используется теми заемщиками, которые по какой-то причине не могут погасить текущий долг или нашли более выгодные условия в другом банке. Суть процедуры заключается в том, чтобы за счет средств нового кредита закрыть действующий, а далее выплачивать ипотеку на более выгодных условиях. Другой вариант — снятие обременения с объекта недвижимости. В любом случае одна из основных целей процедуры рефинансирования для заемщика — снижение финансовой нагрузки.

Суть процедуры заключается в том, чтобы за счет средств нового кредита закрыть действующий, а далее выплачивать ипотеку на более выгодных условиях. Другой вариант — снятие обременения с объекта недвижимости. В любом случае одна из основных целей процедуры рефинансирования для заемщика — снижение финансовой нагрузки.

На Выберу.ру собраны лучшие предложения от банков Москвы за 2021 год.

Ознакомьтесь с условиями, на которых предоставляется рефинансирование ипотечных кредитов.

Как выбрать лучший вариант перекредитования

Чтобы определить для себя наиболее выгодную программу, следует выяснить, какой размер ежемесячных платежей будет для вас приемлемым. На сумму регулярных выплат влияет процентная ставка, размер кредита и срок его выплаты.

В карточке некоторых программ рефинансирования перечислены их основные преимущества:

- возможность назначить свою процентную ставку;

- возможность оформления заявки онлайн и рассмотрения ее по упрошенному пакету документов;

- возможность выбрать свой вариант страхования и др.

В сводке каждого банковского продукта обязательно содержится информация о максимальной и минимальной сумме, сроке погашения займа, процентных ставках. Чтобы получить полную информацию и увидеть список требований к клиенту, пакет документов, которые потребуются для оформления договора, нажмите «Подробнее».

Чтобы увидеть, каким будет размер ежемесячной выплаты по ипотеке, величину переплаты в процентах и рублях, используйте ипотечный калькулятор нашего сайта. По умолчанию происходит расчет аннуитетных платежей (когда кредит погашается приблизительно равными долями). Задайте основные параметры вычислений:

- стоимость объекта недвижимости,

- сумму первоначального взноса

- срок выплаты.

После того, как вы нажмете «Рассчитать ипотеку», на экране появится предварительный график платежей и основная информация по рефинансированию кредита: общая стоимость, возможная дата платежей, размер переплаты по процентам, сумма ежемесячного взноса.

Онлайн-заявка

Если вас устраивают условия какой-либо программы рефинансирования, оформите заявку через интернет. Всю необходимую банку информацию вы можете указать в анкете на его сайте. Чтобы перейти к ее заполнению онлайн-формы, нажмите «Подать заявку» во вкладке интересующей ипотеки. Потребуется указать свои паспортные данные, номер телефона и имейл, уровень зарплаты и другую информацию.

После одобрения заявки, вы получите ответ от менеджера банка, с которым можете согласовать время визита в офис и пакет документов, которые необходимо будет взять с собой для оформления ипотечного займа.

Перекредитование ипотеки других Банков (рефинансирование)

Я, в соответствии с требованиями Федерального закона от 27.07.2009 №152-ФЗ «О персональных данных», даю согласие на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение),

использование, распространение передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т.ч. с использованием средств автоматизации.

Такое согласие мною дается: в отношении любой информации, относящейся ко мне, включая: фамилию, имя, отчество; данные документа, удостоверяющего личность; год, месяц, дата и место рождения;

гражданство, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы и другие сведения, предоставленные мною для заключения договора на банковскую карту,

договора о предоставлении овердрафта к банковской карте или в период их действия, содержащиеся в заявлениях, письмах, соглашениях и иных документах; для целей получения кредита,

а также исполнения кредитного договора, осуществления обслуживания кредита и сбора задолженности в случае передачи функций и (или) полномочий по обслуживанию кредита и сбору задолженности любым

третьим лицам, уступки, передачи в залог любым третьим лицам или обременения иным образом полностью или частично прав требования по кредитному договору;

для целей продвижения услуг Банка, совместных услуг Банка и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц;

как Банку, так и любым третьим лицам, которые в результате обработки персональных данных, уступки, продажи, передачи в залог или обременения иным образом полностью или частично прав требования

по договору получили мои персональные данные, стали правообладателями в отношении указанных прав, агентам и уполномоченным лицам Банка и указанных третьих лиц, а также компаниям (в объеме фамилия, имя,

отчество, адреса и номера телефонов), осуществляющим почтовую рассылку по заявке Банка. Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Согласие предоставляется на неопределенный срок, соответственно, прекращение кредитного договора не прекращает действие согласия. Осведомлен(а), что настоящее согласие может быть

отозвано мной при предоставлении в Банк заявления в простой письменной форме.

Рефинансирование ипотеки — снизить ставку по ипотеке в другом банке

Сумма кредита

- 500 000 – 30 000 000 ₽ для Москвы и МО, для Санкт-Петербурга и области

- 500 000 – 15 000 000 ₽ в остальных регионах

Цель кредита

- Покупка готовой квартиры по договору купли-продажи, заключенному с застройщиком

- Покупка новостройки по договору участия в долевом строительстве

Первоначальный взнос

Не менее 10% от стоимости недвижимости

Процентная ставка

- 7,9% — при сумме кредита до 50% от стоимости недвижимости

- 8,1% — при сумме кредита от 50% до 70% от стоимости недвижимости

- 8,8% — при сумме кредита от 70% до 80% от стоимости недвижимости

- 9,3% — при сумме кредита от 80% до 90% от стоимости недвижимости

Ставки указаны с учетом скидки в 0,4 п.п. при подтверждении дохода выпиской из Пенсионного Фонда РФ*

График платежей

Аннуитетные ежемесячные платежи

Обеспечение по кредиту

- На этапе строительства — залог прав требования участника долевого строительства

- После государственной регистрации права собственности — залог недвижимого имущества (с оформлением закладной)

Страхование имущества

- Страхование имущества — обязательно, по факту оформления права собственности.

В случае приобретения на этапе строительства, страхование оформляется после завершения строительства

В случае приобретения на этапе строительства, страхование оформляется после завершения строительства - Личное страхование по желанию

В случае приобретения на этапе строительства, страхование оформляется после завершения строительства

В случае приобретения на этапе строительства, страхование оформляется после завершения строительстваТребования к рефинансируемому кредиту

- Уплачены ежемесячные платежи за 6 процентных периодов или более.

- Отсутствует текущая просроченная задолженность и просроченные платежи сроком более 30 дней

- Не проводила реструктуризация

- Закладываемая недвижимость должна находиться в доме, входящем в перечень аккредитованных объектов. Если вы выбрали дом, которого нет в перечне, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней.

*Для заказа выписки из Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС) необходимо иметь подтвержденную учетную запись на сайте государственных услуг. Заказ выписки осуществляется сотрудником Банка.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| от 300000 до 20 млн. |

от 7,1% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

| от 700000 до 3930000 |

от 5,49% |

от 3 лет до 25 лет | от 20% | 21-50 | Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

до 30 млн. |

от 7,8% до 8,5% |

до 30 лет | Залог имеющейся недвижимости | Рефинансирование |

Заявка |

||||

| от 500000 до 6 млн. |

4,99% |

от 1 года до 30 лет | от 15% | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 500000 до 50 млн. |

от 7,5% |

18-70 | Залог приобретаемой недвижимости | Рефинансирование / Рефинансирование банком своей ипотеки | |||||

от 500000 до 6 млн. |

4,5% |

от 1 года до 30 лет | от 15% | 21-60 (ж), 65 (м) | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование |

Заявка |

||

| от 500000 до 8 млн. |

7,95% |

от 1 года до 30 лет | 21-70 | Залог приобретаемой недвижимости | Рефинансирование |

Заявка |

|||

| от 1 млн. до 26 млн. |

от 7,89% до 10,99% |

от 1 года до 30 лет | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Нецелевой / Рефинансирование | ||||

от 300000 до 30 млн. |

от 7,9% до 9,4% |

от 1 года до 30 лет | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 600000 до 6 млн. |

5,5% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 600000 до 30 млн. |

от 7,6% |

до 20 лет | от 20% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

от 1 млн. до 20 млн. до 20 млн. |

от 7,75% |

от 3 лет до 25 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

|

от 7,95% до 11% |

от 1 года до 30 лет | 21-75 | Залог приобретаемой недвижимости | Рефинансирование | |||||

| от 300000 |

от 8,9% до 9,4% |

от 1 года до 15 лет | от 15% | 21-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

от 500000 до 15 млн. |

от 7,9% до 9,3% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

| от 300000 до 3,3 млн. |

7,5% |

от 3 лет до 27 лет | от 10% | 22-50 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

| от 100000 до 6 млн. |

4,7% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

от 100000 до 5 млн. |

от 2,7% до 3% |

до 25 лет | от 10% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

| от 600000 до 50 млн. |

7,99% |

от 3 лет до 30 лет | 21-70 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 300000 до 3373000 |

от 6,8% до 7,5% |

от 1 года до 25 лет | от 10% | 20-45 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

до 6 млн. |

5,49% |

от 3 лет до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 300000 до 20 млн. |

8,5% |

до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

| от 500000 до 6 млн. |

от 3,5% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

до 40 млн. |

от 11,5% |

от 1 года до 15 лет | 18-65 | Залог имеющейся недвижимости | Нецелевой / Рефинансирование | ||||

| от 500000 до 6 млн. |

от 4,7% до 5,5% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 300000 до 30 млн. |

от 7,65% |

от 5 лет до 25 лет | 19-75 | Залог приобретаемой недвижимости | Рефинансирование | ||||

от 600000 до 6 млн. |

от 7,99% до 11,4% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 500000 до 6 млн. |

от 4,7% до 5,1% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 500000 до 30 млн. |

7,9% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 500000 |

от 8% до 8,3% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 500000 |

от 7,99% |

от 1 года до 25 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 300000 |

от 7,19% |

до 25 лет | 20-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

от 500000 до 6 млн. |

5% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование / Повторное рефинансирование |

Заявка |

||

| от 500000 до 4031593 |

от 4,9% |

от 3 лет | от 20% | от 25 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование |

как работает и получится ли сэкономить? — Финансы на vc.ru

{«id»:179046,»url»:»https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»title»:»\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&title=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&text=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&text=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&title=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&text=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&text=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st. shareUrl=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?&body=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

shareUrl=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?&body=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

6 шагов для рефинансирования кредита на квартиру

Рефинансирование ипотеки – услуга среди наших сограждан не особо популярная, однако весьма полезная. Руководитесь ипотечного центра инвестиционно-риелторской компании Est-a-Tet Алексей Новиков рассказал о том, что такое рефинансирование ипотеки, как должен действовать заемщик и какие требования предъявляет банк при изменении условий кредитования.

Суть рефинансирования ипотеки — в улучшении условий кредитования путем оформления кредита в новом банке. Главный нюанс для заемщиков, оформивших кредит на квартиру в новостройке, заключается в том, что рефинансирование ипотеки можно произвести только после оформления права собственности на квартиру или до оформления права собственности при условии предоставления дополнительного обеспечения в виде поручительства или залога.

Чаще всего рефинансирование используется в случае, если при оформиения кредита на покупку квартиры в новостройке банки не предлагают той ипотечной программы, которая в полной мере удовлетворяла бы пожелания клиента, или если процентная ставка по этим программам высока.

Тогда заемщик оформляет ипотеку по программе одного из аккредитовавших объект банков, а дальше, после получения прав собственности, производит рефинансирование в другом банке с более выгодными условиями кредитования.

Стоит отметить, что (до запуска программы господдержки. — Прим. ред.) в большинстве случаев процентная ставка на новостройки немного выше, чем на объекты вторичного рынка, к которым причисляется и квартира в новом доме после оформления права собственности, что является еще одной причиной рефинансирования.

Такая услуга предлагается далеко не во всех банках. Среди основных банков, где можно произвести рефинансирование кредита, можно перечислить «Сбербанк России», ВТБ24 и «Банк Москвы», «Газпромбанк», «Нордеа Банк», КБ «МИА» и т. д.

Рефинансирование ипотеки

Могу ли я требовать у Сбербанка снизить мою ставку по ипотеке?

6 этапов рефинансирования кредита на жилье

1. Придите в банк, в котором хотите провести рефинансирование, и подайте заявку.

2. Дождитесь одобрения заявки.

3. Получите согласие банка, в котором действует кредит, на рефинансирование.

4. Подпишите всю необходимую кредитную документацию в новом банке.

5. Новый банк перечислит кредитные средства в счет погашения задолженности по первичному ипотечному кредиту, то есть новый банк погашает кредит в старом банке.

6. Оформите государственную регистрацию ипотеки, а также переход залога объекта недвижимости от первичной кредитной организации в пользу нового банка в Регистрационной палате.

Несмотря на то, что рефинансирование ― весьма удобная и, что немаловажно, почти бесплатная схема улучшения условий кредитования (поскольку банки, как правило, за всю процедуру никакой комиссии не взимают, минимум – это стандартная комиссия за перевод денег), особой популярностью среди заемщиков она не пользуется.

Связано это во многом с тем, что сейчас в каждом банке стараются предложить заемщикам довольно широкую линейку ипотечных продуктов, и покупатель сразу может выбрать оптимальную для себя ипотечную программу. А те заемщики, которые оформляют «невыгодные» программы, чаще всего рассчитывают на быстрое погашение кредита.

Рефинансирование ипотеки было более популярно в конце 2012 и начале 2013 года, когда процентные ставки с 14% снизились до 12—13% годовых и заемщики были заинтересованы в таком значительном улучшении условий кредитования.

По материалам компании Est-a-Tet

Фото: Sandra van der Steen – Fotolia

Не пропустите:

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Могу ли я вернуть переплаченные проценты при досрочном погашении?

Существует ли рассрочка между частными лицами?

Не могу вовремя платить по ипотеке – что делать?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Полный перечень требований к рефинансированию ипотеки

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Процесс рефинансирования ипотеки может показаться сложным. Но если вы выполните необходимые шаги, рефинансирование ипотеки может оказаться проще, чем вы думаете.

Чтобы убедиться, что вы соответствуете требованиям рефинансирования ипотеки, выполните следующие действия:

- Определите, почему вы хотите рефинансировать

- Подождите минимальное время для рефинансирования вашего дома

- Соответствует требованиям кредитного рейтинга и DTI

- Подготовьте необходимые документы

- Иметь наличные для оплаты заключительных расходов — или вложить их в ссуду

Шаг 1. Определите, почему вы хотите рефинансировать

Прежде чем рефинансировать жилищный кредит, обязательно подумайте, почему вы хотите рефинансировать в первую очередь.Вот несколько потенциальных причин, по которым рефинансирование ипотеки может быть хорошей идеей:

Вы хотите снизить процентную ставку

Когда вы купили дом, ставки по ипотеке, вероятно, были намного выше, чем сейчас. Или, может быть, ваш кредит был не таким сильным, поэтому вам пришлось согласиться на более высокую ставку. Рефинансируя ипотеку, вы сможете снизить процентную ставку и сэкономить деньги в течение всего срока действия кредита.

Вы хотите уменьшить ежемесячный платеж

Когда вы рефинансируете ипотечный кредит, вы берете новый жилищный заем с новым сроком кредита.Если вы решите продлить срок погашения, вы можете получить меньший ежемесячный платеж, что даст вам больше свободы в вашем бюджете. Вы также можете получить уменьшенный ежемесячный платеж, если имеете право на более низкую процентную ставку.

Вы хотите досрочно погасить свой дом

Если вы решите сократить срок погашения (например, перейти с 30-летней ссуды на 15-летнюю), у вас будет более высокий ежемесячный платеж, но вы также сможете погасить ссуду быстрее. При более коротком сроке ссуды вы будете платить гораздо меньше процентов, что снизит общую стоимость вашей ипотеки.

Узнайте: как досрочно погасить ипотеку

Вы хотите перейти с ипотеки с регулируемой процентной ставкой на ипотеку с фиксированной ставкой

Если вас беспокоит колебание процентной ставки, вы можете переключить свой ссуду с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой путем рефинансирования. При ипотеке с фиксированной ставкой процентная ставка останется неизменной на протяжении всего срока кредита.

Вы хотите получить деньги на ремонт дома или другие нужды

При рефинансировании с выплатой наличных вы заменяете текущую ипотеку на новую ссуду на сумму, превышающую вашу задолженность по дому.Вы получите разницу между ссудой и существующей ипотечной ссудой в денежной форме, которую вы можете использовать для оплаты ремонта дома, обучения вашего ребенка в колледже, консолидации долга или других расходов.

Совет: Независимо от того, какой тип рефинансирования вы выберете, обязательно сравните свои ставки от как можно большего числа кредиторов, чтобы найти правильный кредит для вашей ситуации. Credible упрощает эту задачу — вы можете увидеть свои предварительные ставки от нескольких кредиторов за несколько минут.

Узнайте, подходит ли вам рефинансирование- Фактические ставки от нескольких кредиторов — Получите фактические ставки предварительной квалификации за 3 минуты, не влияя на ваш кредитный рейтинг.

- Интеллектуальная технология — Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения ставок до закрытия, все на Credible.

Find My Refi Rate

Проверка ставок не повлияет на ваш кредит

Подробнее: Варианты рефинансирования жилья

Шаг 2: Подождите минимум времени для рефинансирования вашего дома

В зависимости от типа ипотеки, которую вы хотите, и кредитора, через которого вы проходите, вам, возможно, придется подождать определенное время после закрытия первоначальной ипотеки для рефинансирования.

Вот некоторые типичные времена ожидания, которые могут у вас возникнуть:

- Рефинансирование с выплатой наличных: Если вы планируете рефинансирование с выплатой наличных, вам обычно приходится ждать шесть месяцев после закрытия первоначальной ипотеки.

- Ссуда FHA: Чтобы рефинансировать ссуду FHA с помощью ссуды FHA Streamline Refinance, вы должны подождать 210 дней.

- Изменение ссуды: Если вы изменили исходную ссуду, чтобы сделать платежи по ссуде более доступными, вам, возможно, придется ждать до 24 месяцев до рефинансирования.

Имейте в виду: Некоторые кредиторы будут взимать штрафы за досрочное погашение, если вы выплатите ипотечный кредит в течение трех-пяти лет. Это включает погашение вашей первоначальной ипотеки путем рефинансирования.

Узнайте: как скоро вы сможете рефинансировать: типичные периоды ожидания по жилищному кредиту

Как собственный капитал и отношение кредита к стоимости влияют на рефинансирование

Независимо от типа ипотеки, собственный капитал вашего дома играет большую роль в вашей способности рефинансировать.Кредиторы изучат соотношение собственного капитала и кредита к стоимости (LTV) вашего дома, чтобы определить, имеете ли вы право на рефинансирование ипотеки. Вот как работает каждый из них:

- Собственный капитал — это сумма, которую в настоящее время стоит ваш дом, за вычетом вашей текущей задолженности по существующей ипотеке. Например, если ваш дом стоит 300 000 долларов и вы должны 200 000 долларов по ипотеке, собственный капитал вашего дома составляет 100 000 долларов.

- Коэффициент LTV — это сумма вашей задолженности по ипотеке, деленная на текущую стоимость дома.Например, если ваш дом стоит 300000 долларов, а вы должны 200000 долларов, вы разделите 200000 долларов на 300000 долларов, чтобы получить LTV в 66,67%.

Как правило, для обычного рефинансирования требуется всего 5% собственного капитала. Но имейте в виду, что если ваш LTV меньше 20%, вам придется платить более высокие сборы, иметь более высокую процентную ставку и платить за страхование ипотеки.

Если у вас есть ссуда FHA, существует программа оптимизации FHA, которая позволяет вам рефинансировать, даже если у вас отрицательный капитал. Однако требуется ипотечное страхование.

Подробнее: Рефинансирование с выплатой наличных и заем под собственный капитал: как выбрать

Шаг 3. Выполните требования к кредитному рейтингу и DTI

Затем убедитесь, что ваш кредитный рейтинг и отношение долга к доходу (DTI) соответствуют требованиям кредиторов по рефинансированию.

Вот типичные критерии, которым вы должны соответствовать:

- Кредитный рейтинг: Для обычного рефинансирования ипотеки вам, как правило, потребуется кредитный рейтинг 620 или выше.Но для некоторых государственных программ требования к кредитному баллу не превышают 500 — или даже не требуется минимального кредитного балла, как, например, в случае ссуды на рефинансирование снижения процентной ставки Департамента по делам ветеранов.

- Коэффициент DTI: Коэффициент DTI — это общая сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход. Это то, на что кредиторы обращают внимание при принятии решения о том, сможете ли вы оплатить ипотечные платежи. В большинстве случаев максимальный размер DTI, который вы можете получить для рефинансирования ипотеки, составляет 43%.

Подробнее: Когда рефинансировать ипотеку

Шаг 4: Подготовьте необходимые документы

Когда вы рефинансируете ипотеку, вам, как правило, необходимо иметь большое количество документов, подтверждающих ваш доход, активы, занятость, кредит и имущество. Перед встречей с кредитором рекомендуется собрать следующую документацию:

Информация о трудоустройстве:- Две последние квитанции о заработной плате

- Две последние формы W-2

- Две последние налоговые декларации

- Для самозанятых, подтверждение самозанятости (e.г., лицензия на ведение бизнеса, страхование гражданской ответственности, бухгалтерское письмо)

Доходы от предпринимательской деятельности (если применимо):

- Федеральные налоговые декларации о доходах от предпринимательской деятельности за последние два года

- Финансовая отчетность предприятия

Информация об активах:

- Две последние банковские выписки

- Два последних отчета об инвестиционном или пенсионном доходе (при использовании счетов для квалификации ссуды)

Кредитная информация:

- Последняя выписка по ипотеке

- Последние выписки по счетам на автокредиты, студенческие ссуды или личные ссуды

Информация об объекте:

- Информация о страховом полисе домовладельцев

- Имя и контактная информация представителя ассоциации домовладельцев (если применимо)

Подробнее: Как получить предварительное одобрение на ипотеку

Шаг 5: Получите деньги для оплаты заключительных расходов — или включите их в свой новый заем

Затраты на закрытие обычно составляют от 2% до 5% от основной суммы кредита.По словам Фредди Мака, в среднем заключительные расходы по рефинансированию ипотеки составляют около 5000 долларов. Несмотря на то, что вам не обязательно иметь наличные деньги, чтобы покрыть заключительные расходы, предоплата может помочь вам со временем сэкономить на начислении процентов.

Если у вас недостаточно накопленных денежных средств для покрытия ваших конечных расходов, вы можете воспользоваться рефинансированием без затрат на закрытие.

Существует два типа рефинансирования без затрат на закрытие:

- Кредитор оплачивает ваши заключительные расходы, но взимает с вас более высокую процентную ставку. Более высокая ставка применяется к ссуде до тех пор, пока вы не выплатите ее или не рефинансируете снова.

- Ваш кредитор включает заключительные расходы в основную сумму кредита. Вам не нужно оплачивать заключительные расходы авансом, но вы будете платить проценты по заключительным расходам в течение срока действия кредита.

Это означает, что вы могли бы сэкономить более 3000 долларов, оплатив свои заключительные расходы авансом.

Что делать, если вы не соответствуете требованиям для рефинансирования ипотеки

К сожалению, не все имеют право на рефинансирование ипотеки. Вот несколько причин, по которым ваша заявка может быть отклонена:

- Ваш кредитный рейтинг слишком низкий: Если у вас плохой кредит, сосредоточьтесь на его улучшении.Обязательно вовремя вносите все свои ежемесячные платежи и погашайте существующий долг.

- У вас высокий DTI: Если ваш DTI слишком высок, попробуйте сократить свои ежемесячные обязательства, погасив такие долги, как остатки по кредитным картам, личные ссуды или автокредиты. Если у вас высокие минимальные платежи, ссуда на консолидацию долга может помочь сократить ваши ежемесячные платежи и снизить DTI.

- У вас залоговое право на ваш дом: Ипотека сама по себе является добровольным залогом. Но если у вас есть принудительное удержание (например, по налоговым обязательствам), вам нужно будет снять залог, прежде чем вы сможете рефинансировать.Вы можете искать залоговые права в офисе регистратора округа или в титульной компании. После того, как вы разрешили удержание (или если удержание было разрешено, но не было зарегистрировано), обязательно заполните нотариально заверенную форму освобождения от удержания, чтобы очистить свое право собственности.

- Вы находитесь под водой по ипотеке: Находясь под водой по ипотеке, вы должны больше, чем стоит ваш дом. Если это так, поищите программы, предназначенные для людей с ухудшающимися семейными ценностями. Программа доступного рефинансирования жилья (HARP) Федерального агентства жилищного финансирования и ипотечная программа Freddie Mac Enhanced Relief Refinance — это два варианта, если вы не знаете, как получить ипотеку и хотите рефинансировать свой дом.

Сравнение нескольких кредиторов поможет вам сэкономить

Перед рефинансированием ипотечного кредита не забудьте присмотреться к как можно большему количеству кредиторов, чтобы найти для вас подходящую ссуду. С Credible вы можете сравнивать свои ставки от нескольких кредиторов — и в конечном итоге сэкономить деньги. Вы можете увидеть свои ставки от наших кредиторов-партнеров в таблице ниже за три минуты.

Об авторе

Кат Третина

Кэт Третина — спонсор Credible, который покрывает все, от студенческих ссуд до личных ссуд и ипотечных кредитов.Ее работы публиковались в таких изданиях, как Huffington Post, Money Magazine, MarketWatch, Business Insider и других.

Читать далееГлавная »Все» Ипотека » Полный перечень требований к рефинансированию ипотеки

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Определение рефинансирования

Что такое рефинансирование?

Рефинансирование , сокращенно или «рефи», относится к процессу пересмотра и замены условий существующего кредитного соглашения, обычно в том, что касается ссуды или ипотеки. Когда бизнес или физическое лицо решают рефинансировать кредитное обязательство, они фактически стремятся внести благоприятные изменения в свою процентную ставку, график платежей и / или другие условия, изложенные в их контракте. В случае одобрения заемщик получает новый контракт, который заменяет первоначальное соглашение.

Заемщики часто предпочитают рефинансировать, когда условия процентных ставок существенно меняются, что приводит к потенциальной экономии на выплатах долга по новому соглашению.

Ключевые выводы

- Рефинансирование происходит, когда условия существующей ссуды, такие как процентные ставки, графики платежей или другие условия, пересматриваются.

- Заемщики склонны рефинансировать, когда процентные ставки падают.

- Рефинансирование включает в себя переоценку кредитоспособности лица или бизнеса и статуса погашения.

- Потребительские ссуды, часто рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Как работает рефинансирование

Потребители обычно стремятся рефинансировать определенные долговые обязательства, чтобы получить более выгодные условия заимствования, часто в ответ на изменение экономических условий. Общие цели рефинансирования — снизить фиксированную процентную ставку, чтобы сократить выплаты в течение срока кредита, изменить срок кредита или перейти с ипотеки с фиксированной ставкой на ипотеку с регулируемой ставкой (ARM) или наоборот. .

Заемщики также могут рефинансировать, потому что их кредитный профиль улучшился, из-за изменений, внесенных в их долгосрочные финансовые планы, или для погашения существующих долгов путем объединения их в одну ссуду по низкой цене.

Наиболее распространенной мотивацией для рефинансирования является среда процентных ставок. Поскольку процентные ставки цикличны, многие потребители предпочитают рефинансировать, когда ставки падают. Национальная денежно-кредитная политика, экономический цикл и рыночная конкуренция могут быть ключевыми факторами, вызывающими повышение или снижение процентных ставок для потребителей и предприятий.Эти факторы могут влиять на процентные ставки по всем типам кредитных продуктов, включая как невозобновляемые ссуды, так и возобновляемые кредитные карты. В условиях роста процентных ставок должники с продуктами с плавающей процентной ставкой в конечном итоге платят больше в виде процентов; обратное верно в условиях падающей скорости.

Для рефинансирования заемщик должен обратиться с просьбой к существующему или новому кредитору и заполнить новую заявку на ссуду. Впоследствии рефинансирование включает в себя переоценку кредитных условий и финансового положения физического лица или предприятия.Потребительские ссуды, обычно рассматриваемые для рефинансирования, включают ипотечные ссуды, автокредиты и студенческие ссуды.

Предприятия также могут попытаться рефинансировать ипотечные ссуды на коммерческую недвижимость. Многие бизнес-инвесторы будут оценивать свои корпоративные балансы на предмет бизнес-кредитов, выданных кредиторами, которые могли бы выиграть от более низких рыночных ставок или улучшенного кредитного профиля.

Виды рефинансирования

Есть несколько вариантов рефинансирования. Тип ссуды, которую решает получить заемщик, зависит от потребностей заемщика.Некоторые из этих вариантов рефинансирования включают:

- Ставка и срок рефинансирования : Это наиболее распространенный вид рефинансирования. Рефинансирование по ставке и сроку происходит, когда первоначальная ссуда выплачивается и заменяется новым кредитным соглашением, которое требует более низких процентных выплат.

- Рефинансирование с обналичиванием : Выплата ссуды обычна, когда базовый актив, обеспечивающий ссуду, увеличился в стоимости. Сделка включает изъятие стоимости или капитала в активе в обмен на более высокую сумму кредита (и часто более высокую процентную ставку).Другими словами, когда актив увеличивается в цене на бумаге, вы можете получить доступ к этой стоимости с помощью ссуды, а не продавая ее. Этот вариант увеличивает общую сумму кредита, но дает заемщику немедленный доступ к денежным средствам, сохраняя при этом право собственности на актив.

- Рефинансирование наличными : Рефинансирование наличными позволяет заемщику выплатить некоторую часть ссуды за более низкое соотношение ссуды к стоимости (LTV) или меньшие выплаты по ссуде.

- Рефинансирование консолидации : В некоторых случаях консолидированный заем может быть эффективным способом рефинансирования.Консолидированное рефинансирование может использоваться, когда инвестор получает одну ссуду по ставке ниже, чем их текущая средняя процентная ставка по нескольким кредитным продуктам. Этот тип рефинансирования требует, чтобы потребитель или бизнес подал заявку на новый заем по более низкой ставке, а затем погасил существующий долг новым займом, в результате чего общая сумма непогашенной основной суммы осталась со значительно более низкими процентными выплатами.

Плюсы и минусы рефинансирования

ПлюсыВы можете получить меньшую ежемесячную выплату по ипотеке и более низкую процентную ставку.

Вы можете преобразовать регулируемую процентную ставку в фиксированную процентную ставку, чтобы получить предсказуемость и возможную экономию.

Вы можете получить приток наличных для насущных финансовых нужд.

Вы можете установить более короткий срок кредита, что позволит вам сэкономить на общей сумме процентов.

Если срок вашей ссуды восстановлен до первоначальной продолжительности, общая сумма ваших выплат по процентам в течение срока ссуды может перевесить ваши сбережения по более низкой ставке.

Если процентные ставки упадут, вы не получите выгоду от ипотечного кредита с фиксированной ставкой, если вы снова не рефинансируете.

Вы можете уменьшить свой собственный капитал в своем доме.

Ваш ежемесячный платеж увеличивается с сокращением срока кредита, и вам придется оплачивать заключительные расходы по рефинансированию.

Пример рефинансирования

Вот гипотетический пример того, как работает рефинансирование. Допустим, у Джейн и Джона ипотека с фиксированной процентной ставкой на 30 лет.Процент, который они выплачивают с тех пор, как они впервые зафиксировали свою ставку 10 лет назад, составляет 8%. Из-за экономических условий снижаются процентные ставки. Пара обращается в свой банк и может рефинансировать существующую ипотеку по новой ставке 4%. Это позволяет Джейн и Джону зафиксировать новую ставку на следующие 20 лет, снизив при этом свой регулярный ежемесячный платеж по ипотеке. Если процентные ставки снова упадут в будущем, они могут снова рефинансировать, чтобы еще больше снизить свои платежи.

Корпоративное рефинансирование

Корпоративное рефинансирование — это процесс, посредством которого компания реорганизует свои финансовые обязательства путем замены или реструктуризации существующих долгов.Корпоративное рефинансирование часто делается для улучшения финансового положения компании, а также может осуществляться, когда компания находится в бедственном положении, с помощью реструктуризации долга. Корпоративное рефинансирование часто включает в себя вызов более старых выпусков корпоративных облигаций, когда это возможно, и выпуск новых облигаций по более низким процентным ставкам.

требований для рефинансирования ипотеки | Как пройти квалификацию

Рефинансирование ипотеки — это не просто обмен одной жилищной ссуды на другую. Вы должны подать заявку и выполнить требования рефинансирования, установленные кредитором и программой ссуды, так же, как вы это делали при покупке дома.Кроме того, рефинансирование ипотеки должно соответствовать определенным стандартам, чтобы приносить вам финансовую выгоду.

Вот некоторые из основных требований рефинансирования, с которыми вы можете столкнуться.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Кредитный рейтинг для рефинансирования

Как правило, ипотечные кредиты, обеспеченные Федеральной жилищной администрацией или Департаментом по делам ветеранов, имеют более низкие требования к кредитам, чем обычные жилищные ссуды, которые не поддерживаются федеральным правительством.

Но в последние месяцы кредиторы ужесточили стандарты кредитования для всех ипотечных кредитов. По данным поставщика данных об ипотеке Элли Мэй, 90% заемщиков, осуществивших рефинансирование в июле 2020 года, имели кредитный рейтинг FICO 700 и выше. Десять процентов имели кредитные баллы от 600 до 699, и менее 1% имели баллы ниже 600.

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование вашей ипотеки может быть небольшой проблемой . Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс.Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных продуктов рефинансирования. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Обычный кредит

Минимальный кредитный рейтинг для обычного рефинансирования ипотеки обычно составляет не менее 620.

Кредит FHA

Минимальный кредитный рейтинг FHA составляет 500 для рефинансирования с выплатой наличных и 580 для кредита. квалификация FHA оптимизирует рефинансирование.Но кредиторы часто требуют более высоких баллов. FHA также имеет некредитный вариант рефинансирования рационализации, который не требует от кредитора проверки кредитоспособности.

VA заем

VA не требует минимального кредитного рейтинга для ипотечных кредитов VA, но кредиторы устанавливают свои собственные критерии. Минимальный кредитный рейтинг для рефинансирования ипотеки VA обычно составляет не менее 620.

Отношение долга к доходу

Кредиторы рефинансирования обычно проверяют, есть ли у вас достаточный доход для погашения ипотеки, и смотрят на вашу долговую нагрузку.Отношение вашего долга к доходу, или DTI, — это часть вашего ежемесячного дохода до налогообложения, которая идет на выплаты по долгу, включая ипотеку. Чем ниже коэффициент, тем лучше. Кредиторы хотели бы, чтобы отношение долга к доходу составляло 36% или ниже. Вы можете претендовать на ссуду рефинансирования с более высоким DTI, но вы можете платить более высокую процентную ставку.

Собственный капитал для рефинансирования

Обычный

Стоимость вашего дома должна превышать сумму, которую вы должны для стандартного обычного рефинансирования кредита.Кредитор обычно требует оценки стоимости дома.

Собственный капитал — это разница между остатком по ипотеке и стоимостью дома. Если вы рефинансируете обычную ссуду, чтобы избавиться от частного ипотечного страхования, ваш собственный капитал должен составлять не менее 20% от стоимости дома.

Рефинансирование с выплатой наличных позволяет вам задействовать часть собственного капитала, занимая больше, чем вы должны, но меньше, чем стоит дом. Как правило, кредиторы ограничивают сумму вывода до 80% или 90% от вашего собственного капитала.После того, как деньги будут сняты, отношение суммы кредита к стоимости должно быть не более 90%, а это означает, что у вас все еще остается не менее 10% собственного капитала в доме. Точный порог зависит от кредитора.

Должны больше, чем стоит ваш дом? Вы можете претендовать на участие в одной из двух программ: расширенной программе рефинансирования Freddie Mac или программе Fannie Mae High Loan-to-Value Refinance. Оба предназначены для домовладельцев, которые должны более 97% стоимости их домов.

Ссуды FHA

Оптимизация рефинансирования FHA не всегда требует оценки, в отличие от рефинансирования с выплатой наличных средств FHA.Вам потребуется не менее 20% капитала, чтобы претендовать на вывод средств FHA. Максимальное соотношение суммы кредита к стоимости после сделки обычно составляет 80%.

VA ссуды

Вам может не понадобиться собственный капитал для ссуды рефинансирования VA.

Оценка VA требуется для рефинансирования выплаты наличных средств VA. Вы можете занять до 100% оценочной стоимости вашего дома, хотя это зависит от кредитора.

Период ожидания рефинансирования

В некоторых случаях вам потребуется подождать определенный период после получения ипотеки для рефинансирования.Правила различаются в зависимости от типа ипотеки.

Как правило, вы можете рефинансировать обычную ссуду сколь угодно часто, если вы не извлекаете наличные из транзакции. Чтобы осуществить обычное рефинансирование с выплатой наличных, вам необходимо владеть домом не менее шести месяцев, если только вы не унаследовали собственность или не получили ее при раздельном проживании, разводе или расторжении брака с домашним партнером. Требуемый период ожидания для рефинансирования ипотеки FHA, VA или USDA варьируется от шести до 12 месяцев.

Чистая материальная выгода

«Взбивание» — это агрессивная практика продаж, при которой кредиторы побуждают заемщиков часто рефинансировать, когда это не в интересах потребителей.

Чтобы предотвратить такое хищническое кредитование, федеральные агентства и многие штаты требуют, чтобы заемщики получали финансовую выгоду от рефинансирования, известную как «чистая материальная выгода». Например, чистая ощутимая выгода может включать снижение процентной ставки или переход от ссуды с регулируемой к фиксированной ставке.

Федеральные агентства имеют стандарты чистой материальной выгоды для обеспеченных государством ссуд, таких как ссуды FHA и VA. И во многих штатах есть законы, которые применяются к ипотеке, не обеспеченной федеральным правительством.

При рефинансировании кредитор должен убедиться, что новый заем соответствует применимым правилам предоставления чистой материальной выгоды.

Почему внезапно стало намного сложнее получить ипотеку или даже рефинансировать

Мужчина входит в филиал Bank of America в Нью-Йорке.

Скотт Млин | CNBC

Ставки по ипотечным кредитам упали до недавних минимумов, и, хотя покупатели жилья не особо стучат в двери во время весеннего рынка жилья в условиях кризиса с коронавирусом, на охоте есть несколько стойких.И все еще есть много нынешних домовладельцев, которые могут сэкономить деньги за счет рефинансирования.

К сожалению, оба типа ссуд сейчас получить труднее, поскольку ипотечный рынок сильно пострадал по нескольким направлениям из-за воздействия пандемии на экономику и занятость.

Доступность ипотечных кредитов в марте упала до самого низкого уровня за пять лет, согласно исследованию, проведенному Ассоциацией ипотечных банкиров. Кредиторы отмечают значительное падение ликвидности, поскольку инвесторы в крупные облигации с ипотечным покрытием отступают.Крупные ссуды — это ссуды, стоимость которых превышает соответствующий лимит ссуды в 510 400 долларов США.

«Произошло сокращение доступности кредитов с более низким кредитным рейтингом и более высоким коэффициентом LTV, и самый большой откат произошел из-за большого и не связанного с QM пространства», — сказал Джоэл Кан, экономист MBA. Кредиты, не связанные с контролем качества, — это ссуды, которые не подпадают под критерии для государственных закупок. «Кредиторы вносят изменения в критерии кредитования, чтобы учесть возросшую вероятность отсрочки платежа и невыполнения обязательств, а также более высокие затраты».

В начале прошлой недели Wells Fargo, крупнейший по объему ипотечный кредитор в стране, временно приостановил покупку несоответствующих кредитов у продавцов-корреспондентов «из-за беспрецедентных рыночных условий», как сообщил представитель компании Том Гойда.

Он также сокращает свои собственные розничные источники несоответствующего рефинансирования и соответствующих высокобалансовых ссуд.

«Эти трудные бизнес-решения отражают усилия по расстановке приоритетов в обслуживании клиентов и поддержании разумной дисциплины баланса», — сказал Гойда.

Новые правила

JPMorgan Chase, еще один из крупнейших в стране ипотечных кредиторов, изменил правила андеррайтинга. Начиная с этой недели новым соискателям ипотечного кредита потребуется минимальный кредитный рейтинг FICO в размере 700 и они должны будут внести как минимум 20% первоначальный взнос за дом.

«Из-за экономической неопределенности мы вносим временные изменения, которые позволят нам более внимательно сосредоточиться на обслуживании наших существующих клиентов», — сказала Эми Бонитатибус, директор по маркетингу Chase Home Lending.

Ипотечные службы осаждены звонками от заемщиков с просьбой о государственной программе снисходительности, в которой заемщики могут пропустить годовые платежи, которые затем придется выплатить позже. Сфера обслуживания умоляла Федеральный резерв предоставить некую ликвидность, чтобы помочь им производить платежи держателям облигаций, но пока только Джинни Мэй сделала это по кредитам FHA.Отсутствие ликвидности ставит под угрозу всю отрасль обслуживания и добавляет к растущему списку причин для ужесточения кредитования.

Что касается ликвидности в общем кредитовании, ФРС вмешалась и теперь покупает соответствующие облигации с ипотечным покрытием на миллиарды долларов, но для других видов кредитования ликвидности гораздо меньше. Инвесторы просто не хотят рисковать.

«Никто на самом деле не хочет об этом слышать, но ужесточение в этой ситуации очень логично», — сказал Мэтью Грэм, главный операционный директор Mortgage News Daily.«Конечно, инвесторы обязательно вернут свои деньги в какой-то момент. Но сколько времени это займет, какая часть их бизнеса будет затронута, и как будут выглядеть перебои / головные боли?»

Несколько небанковских кредиторов также повышают минимальные кредитные баллы для кредитов FHA, которые обычно используются заемщиками с более низкими баллами и более низкими первоначальными взносами. Сама FHA не изменила своих руководящих принципов.

Трудности с получением ипотечных кредитов как для покупки нового жилья, так и для рефинансирования усугубляются изменениями в правилах андеррайтинга, внесенными Fannie Mae и Freddie Mac, которые вместе с Ginnie Mae сегодня покупают большую часть ипотечных кредитов.Они требуют, чтобы вся документация по доходам и активам для заемщиков была датирована в течение 60 дней с момента подачи первоначального заявления, по сравнению со стандартными сроками в 120 дней.

Это вероятно потому, что люди беспрецедентно теряют работу и доходы. Для заявителей, работающих не по найму, кредиторы должны подтвердить существование бизнеса заемщика в течение 120 дней. Сейчас этот срок сократился до 10 дней.

Более длинный временной горизонт

Учитывая, насколько сложен сейчас весь процесс ипотеки, когда титульные компании закрыты или работают удаленно, а нотариусы и оценщики не могут выполнять свою работу лично, временной горизонт для закрытия ссуды только становится длиннее, а не короче .Как правило, после стихийных бедствий они будут делать прямо противоположное, увеличивая временные рамки до 180 дней, прежде чем кредитору придется повторно проверять доходы и активы заемщика.

Всего два месяца назад, до того, как пандемия охватила США, ставки по ипотечным кредитам были близки к рекордно низким, а спрос на рефинансирование рос. Резко подскочили приложения. Но теперь даже некоторые из этих заявок будут отклонены либо из-за проблем со сроками, либо из-за того, что заемщики больше не соответствуют требованиям.

Для покупателей жилья, а некоторые по-прежнему существуют, время фиксации ставки по ипотеке, а затем от начала до закрытия дома резко увеличилось, что подвергает риску доступность этой ипотеки.Некоторые строители, такие как Леннар и Тейлор Моррисон, экспериментируют с закрытием проезжей части, сохраняя социальное дистанцирование, при этом все еще продавая дома.

«Это зависит от того, какой тип ипотеки вы ищете с точки зрения сложности», — сказал Гай Секала, генеральный директор Inside Mortgage Finance.