Реальные опционы – Реальные опционы в инвестиционном анализе

Реальные опционы в инвестиционном анализе

При принятии решения о вложении капитала в тот или иной проект инвестор в качестве основы для прогнозирования и анализа использует в большинстве своем стандартные методики финансового менеджмента.

Эти методики, как известно, построены на линейной экономической модели и потоков данных, что, конечно же, мало имеет общего с практикой. Поэтому в основном все экономические программы или бизнес планы, как правило, так и остаются планами на бумаге, особенно в современном мире быстротекущих процессов смены технологий.

Для исправления такой диспропорции в инвестиционном (преимущественно финансовом) анализе и управлении имеется ряд методик, которые можно применять при формировании и реализации инвестиционных проектов в условиях рыночной неопределенности, существенного риска и высокой степени недостоверности исходных информационных данных.

Одним из таких методов является использование реальных опционов как инструмента страхующего (хеджирующего) инвестора от рисков на разных этапах реализации проекта инвестирования.

Первые научные и практические разработки, касающиеся стратегии реальных опционов, появились в 70 х годах прошлого века и были опубликованы в статье Майерса. В дальнейшем эта теория получила развитие в опционной модели Блэка — Шоулза, в работах других экономистов и финансистов того времени.

Что касается классического определения опциона, то, как известно из стандартного определения, — опцион это контракт или возможность покупателя (продавца) произвести сделку по заранее оговоренной цене до момента истечения такого контракта. Собственно реальные опционы пришли в промышленный сектор экономики непосредственно из финансовых технологий управления портфелями ценных бумаг и работы с ними на фондовом рынке, где фактор неопределенности как нигде является главным императивом.

Несмотря на то, что теория реальных опционов использует методологию финансовых опционов, между ними есть существенные различия, которые будут приведены в данной статье. Также существуют различные виды реальных опционов, которые применяются на разных стадиях развития проекта, например, это может быть отсрочка, сокращение, расширение инвестиций или вовсе отказ от проекта.

В статье анализируется пример реального опциона на отсрочку инвестиций, который наглядно показывает преимущество данного метода над традиционными способами расчета бухгалтерских данных.

Содержание статьи

Реальный опцион как средство управления неопределенностью

Использование реального опциона в самом простом понимании — это поэтапная реализация инвестором (его менеджерами) проекта в условиях неопределенности с периодическим (дискретным) формированием новых условий проекта пока инвестиция не будет полностью реализована. Собственно изначально вся модель прогноза и анализа инвестиций построена на оценке будущих финансовых потоков. В классическом менеджменте используются всем хорошо известные способы расчета Дисконтированных денежных потоков (ДДП), рассчитываемых по таким формулам как NPV (см. Расчет npv инвестиционного проекта), IRR (см. Расчет irr инвестиционного проекта) и другие.

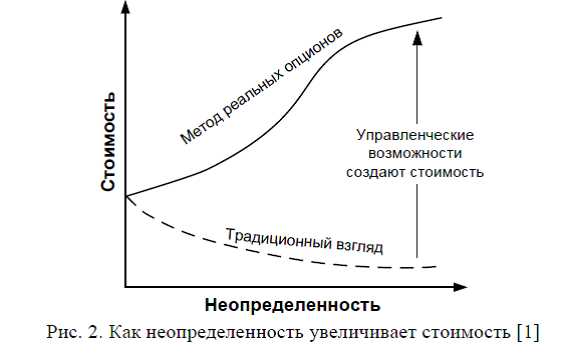

Однако, как об этом уже говорилось выше, эти модели не учитывают не только сколько-нибудь существенной рыночной волатильности, но даже учет инфляции (особенно на длительных периодах расчета) искажает получаемые данные по этим алгоритмам. В контексте изучения поведения инвестиционного проекта в условиях рыночной турбулентности и отсутствия полной информации использование реальных опционов строится на «модели стоимость – риск» (более известна биржевым трейдерам как «мем» – чем больше риск, тем больше доходность).

Если посмотреть на график системной работы реальных опционов, то видно, что в концепции этой модели риск является не угрозой, а вполне реальной возможностью увеличения стоимости инвестиционного капитала. Существующая при этом неопределенность, как главная проблема для инвестора, берется в расчет как некая данность, с которой необходимо работать и которой необходимо управлять. Вот собственно здесь реальные опционы и нужны. Чтобы было до конца понятно, как это работает на практике, можно привести небольшой пример.

Предположим, что строительная компания предполагает вложить в строительство жилого комплекса 200 млн. долларов. По завершении строительства и введении в эксплуатацию девелоперского проекта планируется получить доход в 225 млн. долларов.

Имеются два варианта развития событий с одинаковой степенью вероятности (0.5)+(0.5) или 50/50. Первый предполагает увеличение стоимости до270 млн. долларов, второй, негативный, – с получением всего 180млн. долларов. Также в качестве опциона у компании имеется возможность отложить реализацию строительства на срок в один год.

Используя стандартный расчет по методу ДДП при ставке дисконта (например, стоимость кредита) в 10 %, получаем стоимость проекта на начальной стадии:

По правилам традиционного инвестиционного анализа инвестиционный проект может быть принят в случае, если NPV является положительным. Метод ДДП предполагает, что план проекта неизменен и стоимость проекта определена на весь срок инвестиций. Однако в действительности, если компания имеет патент или лицензию на новые технологии, то с течением времени приведенная стоимость денежных потоков из отрицательной величины может стать положительной.

Допустим, компанию устраивает отдача от проекта на данном этапе. Теперь рассмотрим позитивное и негативное развитие проекта с одинаковой вероятностью.

Ожидаемый ДДП для позитивного прогноза:

Ожидаемый ДДП для негативного прогноза:

Таким образом, по истечении первого года в том случае, если позитивный прогноз подтвердится, компания инвестирует в проект, если нет, то проект будет прекращен. Решение отложить проект на один год в конечном счете принесет компании 21 млн., а решение инвестировать немедленно в соответствии с методом ДДП — лишь 4 млн.

Таким образом, стоимость call опциона равняется разнице между стоимостью с возможностью изменения проекта и без нее (21-4=17 млн.). Здесь также стоит отметить, что метод ДДП и реальных опционов воспринимает информацию по-разному. В то время как при использовании ДДП решение основывается на сегодняшних ожиданиях будущей информации, ценообразование реальных опционов позволяет принимать возможные решения, исходя из поступающей информации.

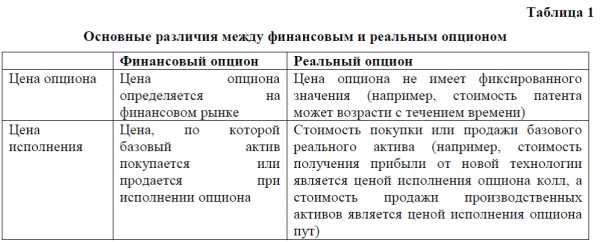

Несмотря на то, что между реальными и биржевыми опционами есть много общего, все же специфика первых связана с особенностями инвестиций в активы промышленного бизнеса, которые имеют свои отличия.

В общем виде эти отличия можно свести для наглядности в одну таблицу:

Тем не менее, технологии учета будущей неопределенности, используемые на финансовых рынках, нашли широкое применение в экономике, и существует несколько типов реальных опционов, о которых будет рассказано далее.

Основные виды реальных опционов и особенности их практического использования

На текущий момент инвестиционной практикой выработано и применяется несколько видов реальных опционов:

- Опцион отсроченной сделки, или option to defer. Опцион, предусматривающий отсрочку реализации проекта инвестиций. Например, отсрочка по сделке продажи предприятия в ожидании изменения стоимости земельного участка, на котором располагается бизнес. Наиболее часто используется в проектах, связанных с землепользованием — сельское хозяйство, девелоперские проекты, разработка месторождений и т.п.

- Опцион на последовательное инвестирование (англ. time-to-build option).

Организация инвестирования в виде некоторой последовательности проектов позволяет остановить бизнес в случае поступления неблагоприятных сведений. Каждый этап инвестирования рассматривается как отдельный опцион, состоящий из последующих опционов и имеющий общую стоимость. Имеет смысл применять в высоко технологических и венчурных проектах инвестирования, где каждый шаг требует своего отдельного анализа.

- Опцион на различные операции (англ. option to alter operation scale).

В случае наступления особо благоприятных рыночных условий руководство может расширить производство или увеличить использование ресурсов. И, напротив, в случае ухудшения рыночной конъектуры возможен вариант сокращения объема операций. В наихудшем варианте допускается прекращение производства. Наибольшее распространение получили в областях потребительского сектора – пищевой и промышленный ритейл, коммерческая недвижимость.

- Опцион на прекращение операций (англ. options for abandon).

При быстром ухудшении рыночной конъюнктуры руководство может прекратить текущие операции и продать активы по частям или весь действующий бизнес в целом. Применяются в капиталоемких областях промышленности, финансовых инвестициях (портфельное управление).

- Опцион на переключение (англ. option to switch).

В случае изменения уровня спроса и цен на товары руководство может гибко менять производственную программу или переналаживать производство под выпуск новых товаров. В основном используется в потребительском секторе экономики — бытовая электроника, мебельное производство, бытовая химия, т.е. там, где быстро меняются потребительские предпочтения и мода.

- Опционы роста (англ. growth options). Например, сделаны инвестиции в инфраструктуру бизнеса (приобретение запасов нефти, участка земли, НИОКР), вследствие чего появляется возможность начинать новые проекты, начинать производство товаров, добывать нефть. Сферы применения — отрасли с инфраструктурой (добыча полезных ископаемых, НИОКР, высокие технологии, компьютеры). Зарубежные операции. Поглощения и приобретения.

Кроме перечисленных основных видов реальных опционов, существует практика сочетания или комбинации реальных опционов как между собой, так и с финансовыми инструментами хеджирования рисков (фьючерсные контракты и другие производные инструменты).

tv-bis.ru

Реальный опцион — это… Что такое Реальный опцион?

Реальный опцион (англ. Real Option, франц. Option réelle) – это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании

Классификация реальных опционов

В отличие от финансовых опционов реальные опционы применимы к «действительным» активам. Это обычно материальный предмет: фабрика, машина, и т.д., тогда как финансовый — акции, облигации, валюта. Реальные опционы, принято разделять на несколько типов:

- Опцион на сокращение и на выход из бизнеса (в случае убыточности предприятия – опцион PUT). Такие опционы существует не всегда, однако их наличие является фактором, существенно повышающим стоимость объекта инвестирования

- Опцион на развитие (в случае благоприятного развития событий – опцион CALL). Также добавляет ценности исследуемому объекту, так как позволяет получить дополнительную прибыль

- Опцион на тиражирование опыта – показывает, насколько предшествующий опыт можно использовать в будущем

- Опцион на переключение и временную остановку бизнеса. Опцион также доступен не для любой компании. Компании со специфическими активами чаще всего не могут осуществить переключение, а в некоторых случаях невозможна и приостановка (например, при производстве энергии). Переключение может быть нескольких типов (на другую технологию, на другой рынок и на другой масштаб деятельности)

- Комплексный опцион – содержит в себе более одной возможности изменений (например, если в благоприятных условиях компания может расширить масштабы деятельности, а в неблагоприятных имеет опцион на выход). При этом необходимо принимать во внимание взаимное влияние таких опционов, которое может иметь как положительные последствия, то есть, синергию, так и отрицательные (например, опцион на переключение в какой-то мере нейтрализует опцион на выход из бизнеса, а опцион на развития усиливает опцион на тиражирование).

- Опцион на отсрочку начала проекта – возможность отложить инвестиции до получения новой информации, необходимой для принятия взвешенного решения.

- Другие варианты реальных опционов.

Использование реальных опционов

Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation; ROA — real options analysis) Наиболее используемая область применения реальных опционов — инвестиционные проекты. Кроме того, анализ с помощью реальных опционов применяется в случае рассмотрения инвестиций в недвижимость и принятия решений по вопросам развития компаний. Основной элемент использования оценки стоимости опционов здесь – риски и неопределенность вариантов будущего развития. Если бы это было не так, не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного варианта развития событий имеет существенную ценность.

Оценка с помощью реальных опционов

Инвестиционная стоимость исследуемого объекта (предприятия, проекта, актива и пр) рассчитывается по следующей формуле:

Синв = Спр + Сопц где Спр — стоимость предприятия без учета стоимости опциона; Сопц — стоимость опциона. Стоимость реального опциона для оценки справедливой стоимости актива традиционно рассчитывается на основе модели Блэка-Шоулза.

Колл-опцион:

- где

| Показатель | Обозначение в формуле |

|---|---|

| Стоимость активов компании | Р (цена акции) |

| Номинальная стоимость долга | S (цена исполнения) |

| Дюрация долга | t (период до исполнения опциона) |

| Безрисковая процентная ставка, соответствующая дюрации | r |

| Среднее квадратичное отклонение стоимости актива | σ |

Проблемы применения теории на практике

Подлежащий актив не торгуется открыто на рынке. Теория оценки опционов (OV – option valuation) построена на предположении, что реплицирующий портфель может быть создан с использованием подлежащего актива и безрискового займа или предоставление займа, что в большей степени характерно для биржевых инструментов, а не реальных активов

Цена актива должна быть непрерывна. Это одно из ограничений модели Блэка-Шоулза. Если это предположение нарушено, что справедливо для многих реальных опционов, модель будет недооценивать стоимость опционов deep out-of-the-money (неприбыльных)

В теории среднеквадратичное отклонение (σ) известно и не меняется в течение жизни опциона. Это предположение особенно сложно реализовать в ситуации с долгосрочными опционами, так как существует большая вероятность того, что σ изменится.

Мгновенное исполнение опциона. Модели основаны на предположении, что исполнение опциона происходит мгновенно. Это предположение далеко не всегда справедливо для реальных опционов. Например, исполнение опциона может включать строительство завода или разработку нефтяной скважины, что не происходит мгновенно.

Литература

- Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: Учеб.-практич. пособие. – М.: Дело, 2004. – 528 с — ISBN:978-5-9916-0016-3

- Antikarov, V., Copeland, T. Real Options: A Practitioner’s Guide. W. W. Norton & Company, 2001 ISBN:1-58799-186-1

dic.academic.ru

Реальный опцион Википедия

Реальный опцион (англ. Real Option, франц. Option réelle) – это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании

Классификация реальных опционов[ | ]

В отличие от финансовых опционов реальные опционы применимы к «действительным» активам. Это обычно материальный предмет: фабрика, машина, и т.д., тогда как финансовый — акции, облигации, валюта. Реальные опционы, принято разделять на несколько типов:

- Опцион на сокращение и на выход из бизнеса (в случае убыточности предприятия – опцион PUT). Такие опционы существует не всегда, однако их наличие является фактором, существенно повышающим стоимость объекта инвестирования

- Опцион на развитие (в случае благоприятного развития событий – опцион CALL). Также добавляет ценности исследуемому объекту, так как позволяет получить дополнительную прибыль

- Опцион на тиражирование опыта – показывает, насколько предшествующий опыт можно использовать в будущем

- Опцион на переключение и временную остановку бизнеса. Опцион также доступен не для любой компании. Компании со специфическими активами чаще всего не могут осуществить переключение, а в некоторых случаях невозможна и приостановка (например, при производстве энергии). Переключение может быть нескольких типов (на другую технологию, на другой рынок и на другой масштаб деятельности)

- Комплексный опцион – содержит в себе более одной возможности изменений (например, если в благоприятных условиях компания может расширить масштабы деятельности, а в неблагоприятных имеет опцион на выход). При этом необходимо принимать во внимание взаимное влияние таких опционов, которое может иметь как положительные последствия, то есть, синергию, так и отрицательные (например, опцион на переключение в какой-то мере нейтрализует опцион на выход из бизнеса, а опцион на развитие усиливает опцион на тиражирование).

- Опцион на отсрочку начала проекта – возможность отложить инвестиции до получения новой информации, необходимой для принятия взвешенного решения.

- Другие варианты реальных опционов.

Использование реальных опционов[ | ]

Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation; ROA — real options analysis) Наиболее используемая область применения реальных опционов — инвестиционные проекты. Кроме того, анализ с помощью реальных опционов применяется в случае рассмотрения инвестиций в недвижимость и принятия решений по вопросам развития компаний. Основной элемент использования оценки стоимости опционов здесь – риски и неопределенность вариантов будущего развития. Если бы это было не так, не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного в

ru-wiki.ru

Реальные бинарные опционы с выводом денег, брокеры с графиками в реальном времени

Успех в торговле бинарными опционами во многом определяется надежностью брокерской компании. Именно от условий сотрудничества зависит доход, простота вывода средств и дополнительные бонусы. Особенно важен правильный выбор для новичков. Изучение отзывов, сравнение площадок и работа на демо-счете позволяет найти реальные бинарные опционы в России.

Среди наиболее популярных и надежных можно отметить FinMax, Olymp Trade, Binomo, Binex, ProfitPlay, Binarium, Binary, Utrader. Это лидеры как по числу трейдеров, доверивших им свои деньги, так и по основным требованиям, предъявляемым к современной торговой платформе.

Содержание статьи:

При выборе помимо субъективных оценок, нужно изучить объективные показатели надежности. К ним относится регулирование деятельности компании следующими организациями: CySEC (европейская комиссия), ЦРОФР (российский регулятор, выдающий лицензию). Чтобы проверить брокера бинарных опционов на сколько он реален, выделим следующие моменты:

- Скорость вывода денег.

- Отсутствие зависаний котировок на платформе.

- Налаженное взаимодействие с пользователями в режиме 24/7;

- Возможность получения своевременной помощи от службы технической поддержки;

- Привлекательные, конкурентоспособные условия для торговли.

Название брокера

Мин. депозит

10$

Название брокера

Мин. депозит

5$

Название брокера

Мин. депозит

10$

Как выбрать реального

binarnyeopciony.ru

Реальный опцион — Википедия. Что такое Реальный опцион

Реальный опцион (англ. Real Option, франц. Option réelle) – это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании

Классификация реальных опционов

В отличие от финансовых опционов реальные опционы применимы к «действительным» активам. Это обычно материальный предмет: фабрика, машина, и т.д., тогда как финансовый — акции, облигации, валюта. Реальные опционы, принято разделять на несколько типов:

- Опцион на сокращение и на выход из бизнеса (в случае убыточности предприятия – опцион PUT). Такие опционы существует не всегда, однако их наличие является фактором, существенно повышающим стоимость объекта инвестирования

- Опцион на развитие (в случае благоприятного развития событий – опцион CALL). Также добавляет ценности исследуемому объекту, так как позволяет получить дополнительную прибыль

- Опцион на тиражирование опыта – показывает, насколько предшествующий опыт можно использовать в будущем

- Опцион на переключение и временную остановку бизнеса. Опцион также доступен не для любой компании. Компании со специфическими активами чаще всего не могут осуществить переключение, а в некоторых случаях невозможна и приостановка (например, при производстве энергии). Переключение может быть нескольких типов (на другую технологию, на другой рынок и на другой масштаб деятельности)

- Комплексный опцион – содержит в себе более одной возможности изменений (например, если в благоприятных условиях компания может расширить масштабы деятельности, а в неблагоприятных имеет опцион на выход). При этом необходимо принимать во внимание взаимное влияние таких опционов, которое может иметь как положительные последствия, то есть, синергию, так и отрицательные (например, опцион на переключение в какой-то мере нейтрализует опцион на выход из бизнеса, а опцион на развитие усиливает опцион на тиражирование).

- Опцион на отсрочку начала проекта – возможность отложить инвестиции до получения новой информации, необходимой для принятия взвешенного решения.

- Другие варианты реальных опционов.

Использование реальных опционов

Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation; ROA — real options analysis) Наиболее используемая область применения реальных опционов — инвестиционные проекты. Кроме того, анализ с помощью реальных опционов применяется в случае рассмотрения инвестиций в недвижимость и принятия решений по вопросам развития компаний. Основной элемент использования оценки стоимости опционов здесь – риски и неопределенность вариантов будущего развития. Если бы это было не так, не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного варианта развития событий имеет существенную ценность.

Оценка реальных опционов

Инвестиционная стоимость исследуемого объекта (предприятия, проекта, актива и пр) рассчитывается по следующей формуле:

Синв = Спр + Сопц где Спр — стоимость предприятия без учета стоимости опциона; Сопц — стоимость опциона. Стоимость реального опциона для оценки справедливой стоимости актива традиционно рассчитывается на основе модели Блэка-Шоулза.

Колл-опцион:

- C(P,t)=PN(d1)−Se−r⋅tN(d2),{\displaystyle C(P,t)=PN(d_{1})-Se^{-r\cdot t}N(d_{2}),} где

- d1=ln(P/S)+(r+σ2/2)⋅tσt,{\displaystyle d_{1}={\frac {\ln(P/S)+(r+\sigma ^{2}/2)\cdot t}{\sigma {\sqrt {t}}}},}

- d2=d1−σt.{\displaystyle d_{2}=d_{1}-\sigma {\sqrt {t}}.}

| Показатель | Обозначение в формуле |

|---|---|

| Стоимость активов компании | Р (цена акции) |

| Номинальная стоимость долга | S (цена исполнения) |

| Дюрация долга | t (период до исполнения опциона) |

| Безрисковая процентная ставка, соответствующая дюрации | r |

| Среднее квадратичное отклонение стоимости актива | σ |

Проблемы применения теории на практике

Подлежащий актив не торгуется открыто на рынке. Теория оценки опционов (OV – option valuation) построена на предположении, что реплицирующий портфель может быть создан с использованием подлежащего актива и безрискового займа или предоставление займа, что в большей степени характерно для биржевых инструментов, а не реальных активов

Цена актива должна быть непрерывна. Это одно из ограничений модели Блэка-Шоулза. Если это предположение нарушено, что справедливо для многих реальных опционов, модель будет недооценивать стоимость опционов deep out-of-the-money (неприбыльных)

В теории среднеквадратичное отклонение (σ) известно и не меняется в течение жизни опциона. Это предположение особенно сложно реализовать в ситуации с долгосрочными опционами, так как существует большая вероятность того, что σ изменится.

Мгновенное исполнение опциона. Модели основаны на предположении, что исполнение опциона происходит мгновенно. Это предположение далеко не всегда справедливо для реальных опционов. Например, исполнение опциона может включать строительство завода или разработку нефтяной скважины, что не происходит мгновенно.

Литература

- Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: Учеб.-практич. пособие. – М.: Дело, 2004. – 528 с — ISBN 978-5-9916-0016-3

- Antikarov, V., Copeland, T. Real Options: A Practitioner’s Guide. W. W. Norton & Company, 2001 ISBN 1-58799-186-1

wiki.sc

Реальный опцион Википедия

Реальный опцион (англ. Real Option, франц. Option réelle) – это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании

Классификация реальных опционов

В отличие от финансовых опционов реальные опционы применимы к «действительным» активам. Это обычно материальный предмет: фабрика, машина, и т.д., тогда как финансовый — акции, облигации, валюта. Реальные опционы, принято разделять на несколько типов:

- Опцион на сокращение и на выход из бизнеса (в случае убыточности предприятия – опцион PUT). Такие опционы существует не всегда, однако их наличие является фактором, существенно повышающим стоимость объекта инвестирования

- Опцион на развитие (в случае благоприятного развития событий – опцион CALL). Также добавляет ценности исследуемому объекту, так как позволяет получить дополнительную прибыль

- Опцион на тиражирование опыта – показывает, насколько предшествующий опыт можно использовать в будущем

- Опцион на переключение и временную остановку бизнеса. Опцион также доступен не для любой компании. Компании со специфическими активами чаще всего не могут осуществить переключение, а в некоторых случаях невозможна и приостановка (например, при производстве энергии). Переключение может быть нескольких типов (на другую технологию, на другой рынок и на другой масштаб деятельности)

- Комплексный опцион – содержит в себе более одной возможности изменений (например, если в благоприятных условиях компания может расширить масштабы деятельности, а в неблагоприятных имеет опцион на выход). При этом необходимо принимать во внимание взаимное влияние таких опционов, которое может иметь как положительные последствия, то есть, синергию, так и отрицательные (например, опцион на переключение в какой-то мере нейтрализует опцион на выход из бизнеса, а опцион на развитие усиливает опцион на тиражирование).

- Опцион на отсрочку начала проекта – возможность отложить инвестиции до получения новой информации, необходимой для принятия взвешенного решения.

- Другие варианты реальных опционов.

Использование реальных опционов

Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation; ROA — real options analysis) Наиболее используемая область применения реальных опционов — инвестиционные проекты. Кроме того, анализ с помощью реальных опционов применяется в случае рассмотрения инвестиций в недвижимость и принятия решений по вопросам развития компаний. Основной элемент использования оценки стоимости опционов здесь – риски и неопределенность вариантов будущего развития. Если бы это было не так, не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного варианта развития событий имеет существенную ценность.

Оценка реальных опционов

Инвестиционная стоимость исследуемого объекта (предприятия, проекта, актива и пр) рассчитывается по следующей формуле:

Синв = Спр + Сопц где Спр — стоимость предприятия без учета стоимости опциона; Сопц — стоимость опциона. Стоимость реального опциона для оценки справедливой стоимости актива традиционно рассчитывается на основе модели Блэка-Шоулза.

Колл-опцион:

- C(P,t)=PN(d1)−Se−r⋅tN(d2),{\displaystyle C(P,t)

ruwikiorg.ru

Реальный опцион Википедия

Реальный опцион (англ. Real Option, франц. Option réelle) – это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании

Классификация реальных опционов

В отличие от финансовых опционов реальные опционы применимы к «действительным» активам. Это обычно материальный предмет: фабрика, машина, и т.д., тогда как финансовый — акции, облигации, валюта. Реальные опционы, принято разделять на несколько типов:

- Опцион на сокращение и на выход из бизнеса (в случае убыточности предприятия – опцион PUT). Такие опционы существует не всегда, однако их наличие является фактором, существенно повышающим стоимость объекта инвестирования

- Опцион на развитие (в случае благоприятного развития событий – опцион CALL). Также добавляет ценности исследуемому объекту, так как позволяет получить дополнительную прибыль

- Опцион на тиражирование опыта – показывает, насколько предшествующий опыт можно использовать в будущем

- Опцион на переключение и временную остановку бизнеса. Опцион также доступен не для любой компании. Компании со специфическими активами чаще всего не могут осуществить переключение, а в некоторых случаях невозможна и приостановка (например, при производстве энергии). Переключение может быть нескольких типов (на другую технологию, на другой рынок и на другой масштаб деятельности)

- Комплексный опцион – содержит в себе более одной возможности изменений (например, если в благоприятных условиях компания может расширить масштабы деятельности, а в неблагоприятных имеет опцион на выход). При этом необходимо принимать во внимание взаимное влияние таких опционов, которое может иметь как положительные последствия, то есть, синергию, так и отрицательные (например, опцион на переключение в какой-то мере нейтрализует опцион на выход из бизнеса, а опцион на развитие усиливает опцион на тиражирование).

- Опцион на отсрочку начала проекта – возможность отложить инвестиции до получения новой информации, необходимой для принятия взвешенного решения.

- Другие варианты реальных опционов.

Использование реальных опционов

Метод оценки инвестиционных проектов, который учитывает возможности изменения условий и выбора, назван методом реальных опционов (ROV – real options valuation; ROA — real options analysis) Наиболее используемая область применения реальных опционов — инвестиционные проекты. Кроме того, анализ с помощью реальных опционов применяется в случае рассмотрения инвестиций в недвижимость и принятия решений по вопросам развития компаний. Основной элемент использования оценки стоимости опционов здесь – риски и неопределенность вариантов будущего развития. Если бы это было не так, не возникло бы и необходимости в создании опционов, поскольку мы в каждый данный момент знали бы, что собираемся делать дальше. При наличии изменяющихся факторов внешнего окружения предприятия методика определения направлений деятельности при наступлении того или иного варианта развития событий имеет существенную ценность.

Оценка реальных опционов

Инвестиционная стоимость исследуемого объекта (предприятия, проекта, актива и пр) рассчитывается по следующей формуле:

Синв = Спр + Сопц где Спр — стоимость предприятия без учета стоимости опциона; Сопц — стоимость опциона. Стоимость реального опциона для оценки справедливой стоимости актива традиционно рассчитывается на основе модели Блэка-Шоулза.

Колл-опцион:

- C(P,t)=PN(d1)−Se−r⋅tN(d2),{\displaystyle C(P,t)=PN(d_{1})-Se^{-r\cdot t}N(d_{2}),} где

- d1=ln(P/S)+(r+σ2/2)⋅tσt,{\displaystyle d_{1}={\frac {\ln(P/S)+(r+\sigma ^{2}/2)\cdot t}{\sigma {\sqrt {t}}}},}

- d2=d1−σt.{\displaystyle d_{2}=d_{1}-\sigma {\sqrt {t}}.}

| Показатель | Обозначение в формуле |

|---|---|

| Стоимость активов компании | Р (цена акции) |

| Номинальная стоимость долга | S (цена исполнения) |

| Дюрация долга | t (период до исполнения опциона) |

| Безрисковая процентная ставка, соответствующая дюрации | r |

| Среднее квадратичное отклонение стоимости актива | σ |

Проблемы применения теории на практике

Подлежащий актив не торгуется открыто на рынке. Теория оценки опционов (OV – option valuation) построена на предположении, что реплицирующий портфель может быть создан с использованием подлежащего актива и безрискового займа или предоставление займа, что в большей степени характерно для биржевых инструментов, а не реальных активов

Цена актива должна быть непрерывна. Это одно из ограничений модели Блэка-Шоулза. Если это предположение нарушено, что справедливо для многих реальных опционов, модель будет недооценивать стоимость опционов deep out-of-the-money (неприбыльных)

В теории среднеквадратичное отклонение (σ) известно и не меняется в течение жизни опциона. Это предположение особенно сложно реализовать в ситуации с долгосрочными опционами, так как существует большая вероятность того, что σ изменится.

Мгновенное исполнение опциона. Модели основаны на предположении, что исполнение опциона происходит мгновенно. Это предположение далеко не всегда справедливо для реальных опционов. Например, исполнение опциона может включать строительство завода или разработку нефтяной скважины, что не происходит мгновенно.

Литература

- Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: Учеб.-практич. пособие. – М.: Дело, 2004. – 528 с — ISBN 978-5-9916-0016-3

- Antikarov, V., Copeland, T. Real Options: A Practitioner’s Guide. W. W. Norton & Company, 2001 ISBN 1-58799-186-1

wikiredia.ru