Разница между солидарной и субсидиарной ответственностью: отличие от субсидиарной — вопросы от читателей Т—Ж

Отличие субсидиарной ответственности от солидарной?

Здравствуйте!

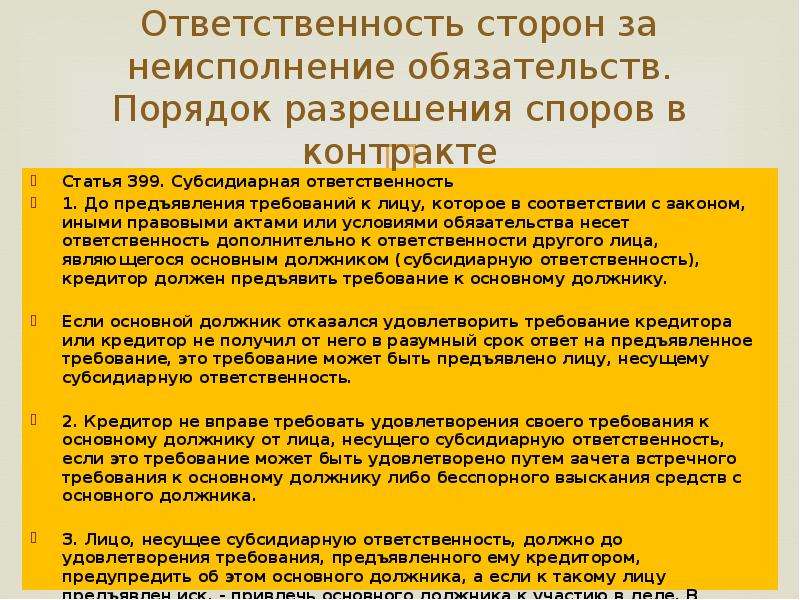

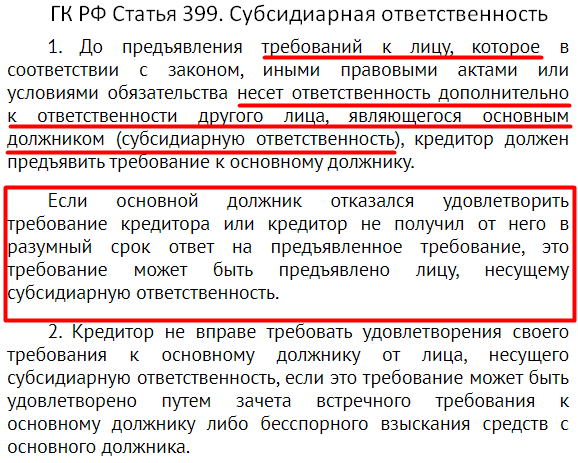

Понятие субсидиарной ответственности раскрывается в ст.399 ГК РФ

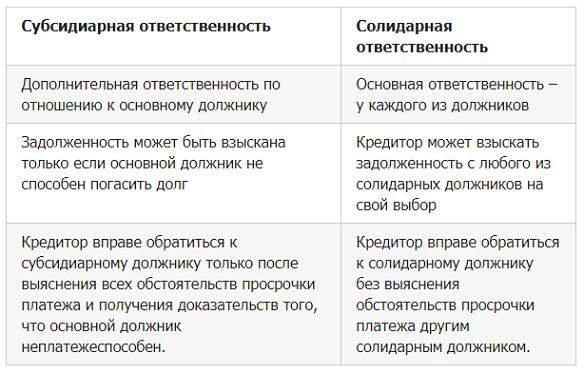

То есть проще говоря, когда должник не может удовлетворить требования кредитора, кредитор вправе обратиться к другому лицу.Статья 399. Субсидиарная ответственность

1. До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.2. Кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.3. Лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника, а если к такому лицу предъявлен иск, — привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против регрессного требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора.

Примером субсидиарной ответственности является институт поручительства в гражданском праве.

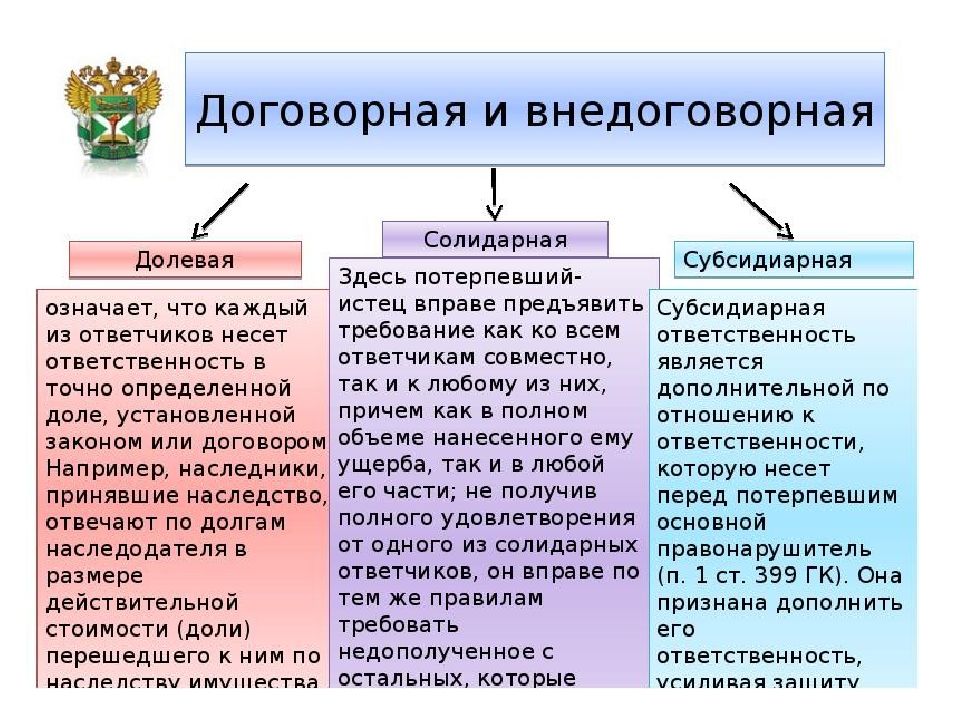

При солидарной же ответственности кредитор вправе требовать исполнения обязательства как от всех должников, так и от одного из них.

Примерами солидарной ответстнности могут быть следующие отношения:При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

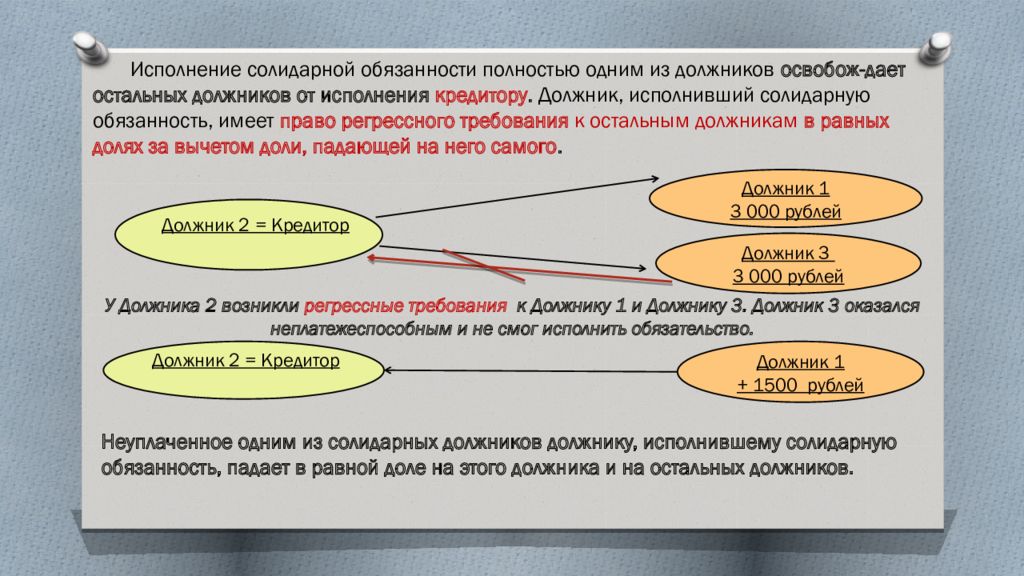

2. Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников.Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Так, В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Либо принявшие наследство наследники должника становятся солидарными должниками (статья 323 ГК РФ) в пределах стоимости перешедшего к ним наследственного имущества.

Удачи Вам!

С уважением, Елизарова Анна

Разница между солидарной и субсидиарной ответственностью — LawsExp.com

«Одалживая» деньги у кредитора на развитие бизнеса и открытие собственного дела у участников данного процесса возникает ответственность. И стоит отметить, что она может быть различной – солидарной или субсидиарной. В чем разница двух понятий, и каковы особенности каждого из них рассмотрим более подробно в нашей статье.

И стоит отметить, что она может быть различной – солидарной или субсидиарной. В чем разница двух понятий, и каковы особенности каждого из них рассмотрим более подробно в нашей статье.

Рассмотрим несколько видов солидарной ответственности в зависимости от участников того или иного проекта или сути дела в принципе.

Ответственность наследников – доля ответственности по долгам наследодателя в данном случае напрямую зависит от доли имущества, которое перешло к человеку после смерти наследодателя. Подробности данного типа солидарной ответственности прописаны в статье 1175, пункт 1 Гражданского кодекса РФ.

Ответственность участников ООО – при создании предприятия подразумевается ответственность по возможным долгам компании в будущем. Если же речь идет о ликвидации предприятия, то ответственность делится между всеми участниками ООО, дабы погасить задолженность предприятия перед кредиторами, что позволит завершить процедуру закрытия организации. Тонкости данного вопроса описаны в статье 62, пункт 2 Гражданского кодекса РФ.

Ответственность супругов – понятное дело, что при оформлении кредита только одно лицо выступает официально заемщиком и именно ему отвечать перед банком в случае задолженности, но статьей 45, пункт 2 Гражданского кодекса РФ прописаны и иные условия того, когда оба супруга отвечают за задолженность в случае, если будет доказано, что средства брались не на нужды конкретного члена семьи, а на общие нужды. Как пример — ремонт в совместной квартире.

Ответственность участников ДТП

Обратите внимание! Данный список видов солидарной ответственности не является исчерпывающим.

Наступление солидарной ответственности

Только что мы озвучили некоторые виды солидарной ответственности, и пришло время несколько резюмировать ситуации, при которых она наступает:

- для страховщиков – выплаты в качестве страхового возмещения в случае, если имеются обязательства перед выгодоприобретателем;

- участники товариществ, которые несут ответственность по всему имуществу, имеющемуся в компании;

- по всем долгам наследодателя законные наследники несут солидарную ответственность;

- супруги делят обязательства солидарно в случае, если имеют задолженность перед финансово-кредитной организацией;

- люди, которым досталась часть жилья по наследству и при этом делящие жилую площадь с законными владельцами части помещения – они несут солидарную ответственность в случае возникновения задолженности.

Права кредитора и должника при солидарной ответственности

При наличии долга у заемщика кредитор имеет полное право потребовать его возмещения и действует он согласно статье 323, части 1 Гражданского кодекса РФ. Озвучим права кредитора при солидарной ответственности, а также действия, которые он имеет право выполнять:

- В первую очередь кредитору положено обратиться к одному из должников с требованием о выплате полного долга. Как правило, обращаются к наиболее финансово устойчивому частнику организации/семьи/ситуации/бизнеса.

- Требование от одного должника удовлетворить обязательство путем самостоятельного «выбивания» из остальных участников организации/семьи/ситуации/бизнеса оставшейся суммы кредита. Такой подход применяется в случае, если найти всех участников солидарной ответственности довольно сложно.

- Требование от всех участников дела возвращения кредитных средств. Целесообразно в случае, если участники не скрываются и готовы сотрудничать и нести ответственность в полной мере. Является наиболее действенным способом возвращения долга.

Является наиболее действенным способом возвращения долга.

Является наиболее действенным способом возвращения долга.При этом стоит обратить внимание, что независимо от того, начался ли процесс погашения задолженности одним или всеми участниками дела, обязанность по полному возврату кредита лежит на всех лицах вплоть до закрытия дела. Так, даже получив часть средств от конкретного лица, кредитор имеет полное право требовать дальнейших выплат. Все дело в том, что как правило, кто отозвался на запрос кредитора, тот и несет ответственность, а уж детали дела решаются между собой в коллективе – кредитора подобные вещи уже не волнуют, ему бы деньги получить.

Что касается должников, то солидарными они являются исключительно перед кредитором. Между собой они делят ответственность согласно имеющемуся имуществу или на свое усмотрение, по договоренности. Разумеется, все договоренности оформляются с помощью документов, в особенности, если речь идет о наследовании, создании ООО, начале собственного дела, на которое требуется определенная сумма кредитных средств и т. д.

д.

Субсидиарная ответственность

Согласно статье 399 Гражданского Кодекса РФ одним из возможных видов гражданско-правовой ответственности в государстве является и субсидиарная. Что это такое мы озвучили ранее, но понятие требует более детального разбора, что мы и сделаем.

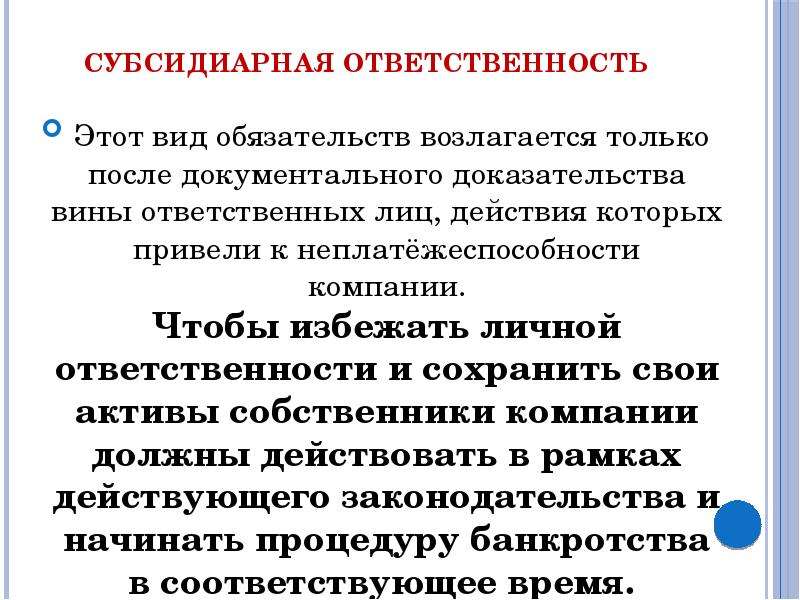

Субсидиарная ответственность является дополнительной и взимается не с прямого должника, а с «второстепенных» лиц, которые, тем не менее, являются участниками общего дела. Получается, что субсидиарную ответственность человек несет не за себя лично, а за того, кто не в состоянии погасить задолженность.

Процесс наступления субсидиарной ответственности состоит из нескольких этапов:

- Прямому должнику направляется уведомление о необходимости погасить задолженность.

- Должник направляет отказ, мотивируя его тем, что не в состоянии этого сделать по тем или иным причинам или же вовсе игнорирует запрос.

- Кредитор направляет требование субсидиарному должнику с требованием погасить задолженность за прямого заемщика.

Отметим, что кредитор может и не обратиться к субсидиарному должнику, а продолжать попытки взыскать средства с прямого заемщика. Также как кредитор не имеет никакого права напрямую обращаться к субсидиарному ответственному лицу, минуя попытки выйти на прямого должника.

Отличие солидарной ответственности от субсидиарной

Основное отличие солидарной ответственности от субсидиарной состоит в том, что порядок привлечения к ответственности должника разный. Напомним, что при субсидиарной ответственности кредитор имеет полное право привлекать к ответственности помимо основного должника и так называемых второстепенных лиц, которые могут и не быть долевыми участниками того или иного дела.

В случае же с солидарной ответственностью кредитор вправе привлекать к выполнению обязательств любого из задолжников, или, что чаще всего – всех заемщиком разом взятых.

Отметим также, что существует и особая форма ответственности – солидарно-субсидиарной и наступает она в случае банкротства юридического лица по причине недобросовестного поведения не только учредителей, но и должностных лиц.

В любом случае, в целях защиты от имущественной ответственности настоятельно рекомендуем обращаться к специалистам за консультацией.

Другие интересные статьи:

«>

adminlawsexp

голос

Рейтинг статьи

солидарная и субсидиарная, как избежать

Виды ответственности поручителя Права поручителя Как поручителю избежать ответственности?

Поручительство используется банковскими и микрофинансовыми учреждениями для того, чтобы снизить свои риски при выдаче денег заемщикам. Количество отвечающих сторон законом не ограничено.

Количество отвечающих сторон законом не ограничено.

В том случае, если заемщик по каким-то причинам не может внести средства в счет оплаты долга, выплатить кредит за него должен поручитель. Какие права он имеет, и чем он обязан банку, определено в ст. ст. 361-367 ГК РФ.

Виды

Человек, подписавший договор поручительства, имеет перед банком (кредитором) обязательство по выплате суммы займа в том случае, если это по тем или иным причинам не может сделать сам заемщик. То, какую ответственность он несет по кредиту, определено в ст. 363 ГК РФ.

Договор поручительства обязательно заключают в письменной форме. Это определено в ст. 362 ГК РФ.

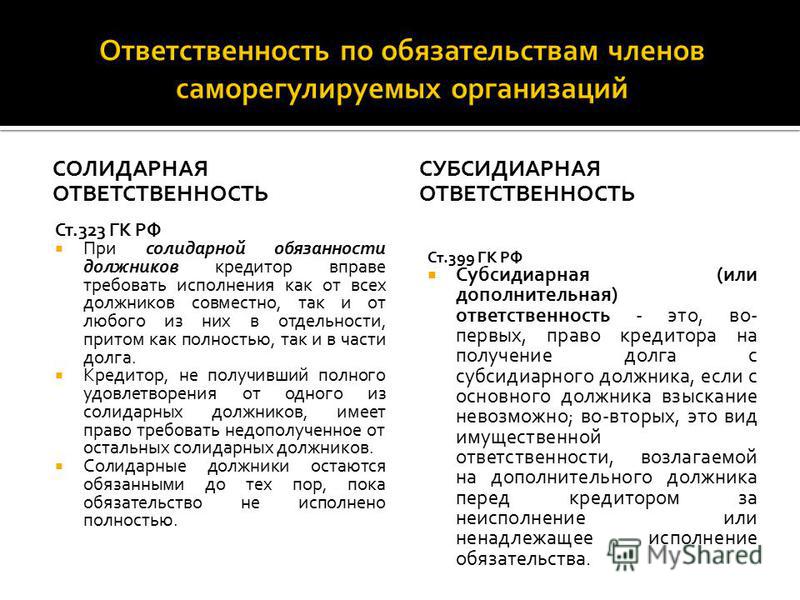

Солидарная

Солидарная ответственность означает, что поручитель отвечает за просрочки по кредиту, сделанные основным должником, в той же мере, что и он сам. Иными словами, это лицо обязано будет в полном объеме возместить сумму долга, включая проценты по займу.

Согласно ст. 323 ГК РФ банк может требовать и у основного должника, и у поручителя(-ей) возврата долга как в полном объеме, так и в какой-то его части.

Если дело оценивается как проигрышное, не доводите его до суда, если не хотите, чтобы банк запросил у вас компенсацию судебных и прочих издержек. По закону он имеет на это право.

Субсидиарная

Субсидиарная ответственность может предусматриваться законом или договором. В случае невыплаты суммы кредита основным должником отвечающие стороны будут отвечать по нему только в той степени, которая указана в условиях соглашения.

В этом документе можно предусмотреть, что при невыплате долга заемщиком поручитель выплачивает банку определенный процент от общей суммы. Конечно, такой вариант является более предпочтительным для поручившегося гражданина, но менее выгодным для банка.

Права поручителя

Согласно ст. 364 ГК РФ поручители могут высказывать возражения на требования банка по возврату суммы кредита. К ним относятся возражения о:

ничтожности сделки, результатом которой является обязательство, обеспечиваемое поручившимся лицом, недействительности сделки (если она была признана таковой судом), истечении срока ответственности (исковой давности), в течение которого кредитор имел право требовать исполнения обязательств по договору, неисполнении/ненадлежащем исполнении своих обязанностей кредитором, снижении суммы неустойки, прекращении обеспечения обязательства согласно положениям ст. 407 ГК РФ.

407 ГК РФ.

Даже если основной должник признал свой долг по договору займа и не выдвигает ни одного из перечисленных возражений, поручитель может их выдвигать в случае обращения взыскания на него. В соглашении не может содержаться пунктов, которые бы ограничивали такое право.

Помимо этого, поручитель может не исполнять свои обязательства до тех пор, пока банк имеет возможность выполнить взаимозачет требований с должником.

Те поручившиеся лица, которые уже выполнили свои обязательства по договору, т.е. уплатили сумму долга банку, имеют право требовать от основного должника возврата уплаченных денежных средств.

Если при оформлении кредита использовался залог, то поручитель становится залогодержателем, а основной должник — залогодателем уже по отношению к поручившемуся лицу, а не к банку. Иными словами, юридическое или физическое лицо, которое исполнило обязательства по договору в случае невозврата ему денег основным должником имеет право продать предмет залога и тем самым компенсировать свои расходы.

Как поручителю избежать ответственности?

Распространенным является вопрос о том, как поручителю избежать обязательств, если он не желает выплачивать сумму кредита за основного должника. Здесь след

Различие между совместными предприятиями и партнерствами — совместные предприятия

Совместное предприятие — это договорное соглашение, которое объединяет две или более сторон с целью выполнения определенного коммерческого предприятия. Все стороны соглашаются разделить прибыль и убытки предприятия. Совместное предприятие определяется как объединение двух или более лиц, образованных для ведения одного коммерческого предприятия с целью получения прибыли, в котором они объединяют свою собственность, деньги, усилия, навыки и знания [i].

Взносы соответствующих сторон не обязательно должны быть равными или одинаковыми. Однако каждый соавторник должен внести свой вклад в продвижение предприятия [ii]. Совместное предприятие не создается действием закона [iii]. Существование совместного предприятия порождает фидуциарные или конфиденциальные отношения [iv]. Однако существование совместного предприятия — это вопрос факта, который должен решаться с учетом фактов и обстоятельств каждого дела [v].

Существование совместного предприятия порождает фидуциарные или конфиденциальные отношения [iv]. Однако существование совместного предприятия — это вопрос факта, который должен решаться с учетом фактов и обстоятельств каждого дела [v].

Элементы совместного предприятия включают [vi]:

- Сообщество, заинтересованное в выполнении общей цели;

- Совместное управление или право контроля;

- Совместная собственность в объекте;

- Право на участие в прибыли;

- Обязанность участвовать в убытках, которые могут быть понесены.

Принимая во внимание, что партнерство определяется как объединение двух или более лиц, которые действуют как совладельцы одного коммерческого предприятия с целью получения прибыли [vii]. Как правило, между совместным предприятием и партнерством нет существенной разницы. Видно, что совместное предприятие рассматривается как форма партнерства.

Однако совместное предприятие и товарищество — это две отдельные организации, отличные друг от друга:

- Совместное предприятие включает две или более компаний, объединившихся в бизнес, тогда как в рамках партнерства это отдельные лица, которые объединяются в совместное предприятие.

- Совместное предприятие можно охарактеризовать как договорное соглашение между двумя компаниями, направленное на выполнение определенной задачи. Принимая во внимание, что партнерство подразумевает соглашение между двумя сторонами, по которому они соглашаются разделить прибыль, а также любые понесенные убытки.

- В товариществе участвующие лица являются совладельцами коммерческого предприятия и их цель — получение прибыли. Но в совместном предприятии стороны связывают не только прибыль. Совместные предприятия могут создаваться для определенных целей.Обычно компании участвуют в совместных предприятиях для проведения определенных мероприятий, таких как исследования и разработки, которые по своей природе являются дорогостоящими, и их невозможно осуществить по отдельности.

- Партнерство продлится долгие годы, пока между сторонами не возникнут разногласия. В то время как совместное предприятие просуществует лишь ограниченный период, пока их цель не будет достигнута.

- Члены партнерства могут претендовать на компенсацию капитальных затрат в соответствии с правилами партнерства. Принимая во внимание, что совместные предприятия могут использовать как большую, так и небольшую часть резерва на капитальные затраты.

- В партнерстве участники не могут действовать в соответствии со своими желаниями, потому что они не имеют индивидуальной идентичности. Однако член совместного предприятия может сохранить идентичность своей фирмы или собственности.

- Хотя совместное предприятие очень похоже на партнерство, совместное предприятие, как правило, имеет более ограниченные масштабы и продолжительность.

- Совместное предприятие обычно считается партнерством для одной сделки. Точно так же совместное предприятие — менее формальные отношения, чем партнерство.

- Права и обязанности участников совместных предприятий регулируются принципами, применимыми к партнерствам.

- Участники совместных предприятий могут нести солидарную ответственность за противоправные действия друг друга, но совместное предприятие должно иметь элементы партнерства. Принимая во внимание, что если преступное деяние совершается в рамках партнерства, виновные члены партнерства несут уголовную ответственность, а не само партнерство [viii].

Принимая во внимание, что если преступное деяние совершается в рамках партнерства, виновные члены партнерства несут уголовную ответственность, а не само партнерство [viii].

Принимая во внимание, что если преступное деяние совершается в рамках партнерства, виновные члены партнерства несут уголовную ответственность, а не само партнерство [viii].[i] Wah Chang Smelting & Ref.Co. of Am. v. Cleveland Tungsten, 1996 Del. Ch. LEXIS 102 (Del. Ch. 19 августа 1996 г.).

[ii] Southeastern Shelter Corp. против Btu, Inc., 154 N.C. App. 321 (N.C. Ct. App. 2002).

[iii] Шеппард против Кэри , 254 A.2d 260 (Del. Ch. 1969).

[iv] Celador Int’l, Ltd. против Walt Disney Co ., 347 F. Supp. 2d 846 (C.D. Cal.2004).

[v] Ройер против В.П. Pierret Constr. Co ., 834 So. 2d 1078 (La.App. 3 Cir. Oct.28, 2002).

[vi] Wah Chang Smelting & Ref. Co. of Am. v. Cleveland Tungsten, 1996 Del. Ch. LEXIS 102 (Del. Ch. 19 августа 1996 г.).

[vii] Бинкли против Палмера, 10 S.W.3d 166 (Mo. Ct. App. 1999).

[viii] In re Jones, 72 B.R. 25 (Bankr. C.D. Cal.1987).

25 (Bankr. C.D. Cal.1987).

Совместная и раздельная ответственность Юридическое определение солидарной ответственности

Совместная и раздельная ответственность

Определение ответственности, по которой члены группы несут индивидуальную или взаимную ответственность перед стороной, в пользу которой было вынесено судебное решение.

Солидарная ответственность — это форма ответственности, которая используется в гражданских делах, когда два или более человека признаются ответственными за ущерб. Выигравший истец в таком случае может получить полное судебное решение от любой из сторон или от любой и всех сторон в различных суммах до тех пор, пока судебное решение не будет оплачено полностью. Другими словами, если у кого-либо из ответчиков нет достаточно денег или активов для выплаты равной доли присужденного вознаграждения, остальные ответчики должны компенсировать разницу.

Ответчики по гражданскому иску могут быть привлечены к солидарной ответственности только в том случае, если их совместные действия причинили вред истцу. Действия подсудимых не обязательно должны быть одновременными: они просто должны способствовать одному и тому же событию. Например, предположим, что электрик по небрежности устанавливает электрическую линию. Спустя годы другой электрик осматривает линию и утверждает ее. Когда истец впоследствии получает травму в результате короткого замыкания в линии, истец может подать в суд на обоих электриков и привлечь их к солидарной ответственности.

Действия подсудимых не обязательно должны быть одновременными: они просто должны способствовать одному и тому же событию. Например, предположим, что электрик по небрежности устанавливает электрическую линию. Спустя годы другой электрик осматривает линию и утверждает ее. Когда истец впоследствии получает травму в результате короткого замыкания в линии, истец может подать в суд на обоих электриков и привлечь их к солидарной ответственности.

Совместная или раздельная ответственность может также возникнуть, если муж и жена или члены организации должны уплатить государственный подоходный налог. В таких случаях налоговое агентство может взыскать задолженность с любого и всех должников. В контрактной ситуации, когда два или более лиц несут ответственность за одинаковое исполнение и невыполнение своих обязательств, сторона, не допустившая дефолта, может привлечь любую и все стороны к ответственности за убытки, возникшие в результате нарушения исполнения.

Небольшое количество государств не соблюдают строго доктрину солидарной ответственности. В таких юрисдикциях, называемых юрисдикциями сравнительной небрежности, ответственность распределяется пропорционально процентной доле от общих убытков, связанных с поведением каждого ответчика.

В таких юрисдикциях, называемых юрисдикциями сравнительной небрежности, ответственность распределяется пропорционально процентной доле от общих убытков, связанных с поведением каждого ответчика.

Энциклопедия американского права Веста, издание 2. Авторское право 2008 г., The Gale Group, Inc. Все права защищены.

Разница между UGMA и UTMA

UGMA против UTMA

UGMA означает Закон о единообразном дарении несовершеннолетним, а UTMA — Закон о единообразной передаче несовершеннолетним. Это некоторые из вариантов сбережений, которые семьи могут выбрать для своих детей, пока их еще называют несовершеннолетними.Хотя разница между UGMA и UTMA может быть минимальной, она приобретает первостепенное значение при принятии решения. Очень важно, чтобы родители и опекуны были хорошо знакомы с финансовыми возможностями, к которым может получить ребенок. UGMA и UTMA — это два типа счетов-хранителей, в отличие от счетов-хранителей.

Особенности UGMA и UTMA

Как для вариантов сбережений UGMA, так и для UTMA, родитель или дедушка или бабушка является официальным хранителем, который жертвует активы, а также ведет управление счетом. Хранитель называет бенефициара и определяет возраст, в котором бенефициар получает деньги. Хранитель также должен быть финансово устойчивым, чтобы он мог делать пожертвования и контролировать управление активами. В обоих случаях бенефициар должен быть гражданином США или постоянным жителем с номером социального страхования. По сути, счет открыт на имя получателя, но управляется хранителем.

Хранитель называет бенефициара и определяет возраст, в котором бенефициар получает деньги. Хранитель также должен быть финансово устойчивым, чтобы он мог делать пожертвования и контролировать управление активами. В обоих случаях бенефициар должен быть гражданином США или постоянным жителем с номером социального страхования. По сути, счет открыт на имя получателя, но управляется хранителем.

Эти два счета облагаются налогом в пользу дочернего (бенефициара) процентов, прибыли или дивидендов и не имеют ограничений на снятие средств для родительского счета, хотя они не могут быть юридически закрыты родителем.

Отличия

Возраст завершения может варьироваться от одного штата к другому, но обычно для траста UGMA возраст прекращения составляет 18 лет, а для траста UTMA возраст прекращения составляет 21 год.

Учетная запись UGMA позволяет родителям дарить подарки ребенку, пока они оба еще живы, и позволяет делать такие подарки, как деньги, страхование жизни, акции или аннуитеты. Учетная запись UGMA обычно имеет более строгие правила и позволяет жертвовать только основные активы.

Учетная запись UGMA обычно имеет более строгие правила и позволяет жертвовать только основные активы.

Однако учетная запись UTMA дает вам больше времени для управления учетной записью, чем учетная запись UGMA, а также позволяет инвестировать в большее количество активов, чем учетная запись UGMA.В зависимости от того, в каком состоянии он открыт, срок погашения может достигать 25 лет. Это особенно полезно, если родители опасаются, что ребенок может злоупотребить или перерасходовать деньги, если они получат доступ к ним до того, как закончат учебу в колледже.

Обычно учетная запись UGMA ограничивает использование только для обязательств по поддержке, но учетная запись UTMA позволяет расширить использование не только для целей поддержки.

Резюме:

UGMA означает Закон о единообразном подарке несовершеннолетним, а UTMA означает Закон о единообразной передаче несовершеннолетним.

UTMA допускает больший срок погашения до передачи бенефициару (до 25 лет), в зависимости от штата, в то время как UGMA имеет срок погашения 18 лет.

Только основные активы можно пожертвовать с помощью UGMA, тогда как UTMA позволяет пожертвовать широкий спектр активов.

UGMA используется для целей поддержки, в то время как использование UTMA может быть расширено не только для поддержки обязательств.

: Если вам понравилась эта статья или наш сайт. Пожалуйста, расскажите об этом.Поделитесь им с друзьями / семьей.

Cite

Kivumbi. «Разница между UGMA и UTMA». DifferenceBetween.net. 8 марта 2010 г.

Различный срок полезного использования ОС

Здесь я отвечаю на вопрос, заданный Юником из Сингапура:

У нас есть головной офис в Сингапуре и дочерние компании в разных странах.

Штаб-квартира материнской компании устанавливает сроки полезного использования основных средств (ОС) для всей группы, а дочерние компании должны амортизировать свои ОС в течение этих сроков полезного использования, установленных материнской компанией.

Но в отдельных странах действуют свои собственные законы или правила в отношении сроков полезного использования, которые не совпадают с тем, что предписывает материнская компания. Кроме того, аудиторы дочерней компании настаивают на использовании сроков полезного использования в соответствии с политикой материнской компании.

Кроме того, аудиторы дочерней компании настаивают на использовании сроков полезного использования в соответствии с политикой материнской компании.

Как это можно отразить в финансовой отчетности?

Ответ: Возможны несколько решений

Это отличный вопрос, потому что это происходит регулярно, и многие компании в рамках одной группы используют разные сроки полезного использования своих активов.И аудиторы настаивают на амортизации этих активов в течение одинакового срока полезного использования для всей группы.

Мне лично это не нравится. Да, это очень практично — без споров.

Но в стандарте IAS 16 сказано, что срок полезного использования актива определяется на основе ожидаемой полезности этого актива для предприятия.

Специально для вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!

Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Согласно МСФО 16 п. 6, срок полезного использования:

- Период, в течение которого актив, как ожидается, будет доступен для использования организацией, или

- Количество производственных или аналогичных единиц, которые ожидается получить от этой организации.

Итак, срок полезного использования зависит от отдельного актива и отдельного предприятия.

Вполне возможно, что материнское предприятие может использовать один и тот же тип актива в течение более длительного периода, чем его дочернее предприятие, и в результате оба могут применять разные сроки полезного использования.

Только представьте, что одна дочерняя компания работает в северной Канаде, а другая — в Индии. Совершенно разные климаты — один холодный, другой теплый.

Купили такой же сверлильный станок, который будет работать на улице. Вполне вероятно, что дочерняя компания в Канаде будет использовать ту же машину в течение более короткого времени, чем компания в Индии, только потому, что температура намного ниже, почва тверже, и сверлильный станок будет израсходован раньше, чем в теплую погоду в Индии. .

Вполне вероятно, что дочерняя компания в Канаде будет использовать ту же машину в течение более короткого времени, чем компания в Индии, только потому, что температура намного ниже, почва тверже, и сверлильный станок будет израсходован раньше, чем в теплую погоду в Индии. .

Таким образом, в этом случае у одних и тех же активов могут быть разные сроки полезного использования.

Теперь я слышу, как вы говорите — но при консолидации МСФО 10 говорит, что компании в группе ДОЛЖНЫ применять одну и ту же учетную политику!

Да, это правда, но срок полезного использования — это НЕ учетная политика, а расчетная оценка, и я бы сказал, что он индивидуален для каждой компании и каждого актива. Таким образом, разрешено применять разные бухгалтерские оценки в зависимости от специфики этой компании.

Однако на практике очень часто материнская компания устанавливает сроки полезного использования всех активов в группе, и хотя это может не полностью отражать реальность, это широко признано.

Итак, что делать, если местные сроки полезного использования или нормы амортизации для налоговых целей отличаются от ставки группы?

Есть несколько решений возможных:

- Дочернее предприятие амортизирует свои ОС в течение того же срока полезного использования, что и его материнское предприятие, в своих местных бухгалтерских записях.Здесь, если правила налоговой амортизации другие, дочерняя компания должна признать отложенный налог .

- В местных бухгалтерских книгах дочерняя компания амортизирует свои ОС в течение срока их полезного использования в соответствии с местным законодательством. Когда дочерняя компания готовит пакет отчетности для целей консолидации, она внесет корректировку для приведения сроков полезного использования в соответствие с политикой группы, и, опять же, в этом пакете консолидации потребуется отложенный налог.

- Материнская компания может внести корректировку при консолидации всех дочерних компаний, но если материнская компания владеет несколькими дочерними предприятиями, отслеживать корректировки каждой отдельной дочерней компании будет чрезвычайно сложно.

Самый простой подход — это, вероятно, первый, когда дочерняя компания просто применяет ставки группы в своих местных бухгалтерских книгах и вносит поправку на отложенное налогообложение.

Да, это правда, что в этом случае ОС могут не отражать реальность дочерней компании, но если дочерней компании не нужно представлять финансовую отчетность на какой-либо публичный рынок, например, на фондовую биржу, и отчитываться только в налоговую инспекцию и материнской компании, она было бы приемлемо.

Если дочерняя компания достаточно велика и ее акции или другие инструменты торгуются публично на фондовой бирже или ей необходимо предоставить свою индивидуальную финансовую отчетность широкому кругу пользователей, то я бы выбрал второй вариант и внесу корректировки в пакет консолидации. .

Пример: Работа с разными сроками полезного использования внутри группы

Дочерняя компания приобрела здание стоимостью 120 000 д.е. Местное налоговое законодательство предписывает проводить прямолинейную амортизацию зданий в течение 40 лет, но политика группы заключается в использовании зданий в течение 30 лет, а затем их продаже. Ставка налога в стране дочерней компании составляет 20%.

Ставка налога в стране дочерней компании составляет 20%.

Первый подход: одинаковые сроки полезного использования

Дочернее предприятие амортизирует здание в течение 30 лет точно так же, как его материнское предприятие.

Годовая амортизация тогда составляет 120 000 д.е./30 = 4 000 д.е. Балансовая стоимость на конец года 1 = 116 000 д.е. (120 000 — 4 000).

Специально для вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов.Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Для целей налогообложения можно вычесть 120 000/40 д.е. = 3 000 д.е. Налоговая база на конец года 1 = 117 000 д.е. (120 000 — 3 000).

Поскольку налоговая база отличается от балансовой стоимости, необходимо признать отложенный налог: 20% * (117 000–116 000) = 200 (отложенный налоговый актив).

Журнальные записи — в отдельной финансовой отчетности дочернего предприятия:

- Амортизация: Дебетовая прибыль / убытки Амортизация: 4000 д.е. / Кредит ОС — Накопленная амортизация: 4000 д.е.

- Отложенный налог: Дебет Отложенный налоговый актив: 200 д.е. / Кредитная прибыль / убыток — Отсроченный налог на прибыль: 200 д.е.

НЕТ необходимости выполнять какие-либо регулировки консолидации.

Второй подход: Корректировка в пакете отчетности

Дочерняя компания амортизирует здание в соответствии с местным законодательством.

Годовая амортизация тогда составляет 120 000 д.е./40 = 3 000 д.е. Балансовая стоимость на конец года 1 = 117 000 д.е. (120 000 — 4 000).

Налоговая амортизация такая же, поэтому отложенный налог не отражается в местных книгах.

Запись в журнале — в отдельной финансовой отчетности дочернего предприятия:

- Амортизация: Дебетовая прибыль / убытки Амортизация: 3 000 д. е.

- Кредитные ОС — Накопленная амортизация: 3 000 д.е.

е.

е.При консолидации в финансовую отчетность группы будет внесена консолидирующая корректировка:

- Выравнивание амортизации:

- Амортизация дебетовой прибыли и убытков: 1 000 д.е.

- Кредитные ОС — Накопленная амортизация: 1 000 д.е. (разница между политикой группы и местными налоговыми правилами)

- Отложенный налог на корректировку:

- Дебет Отложенный налоговый актив: 200 д.е.

- Кредит P / L — Отсроченный налог на прибыль: 200 д.е. (1000 д.е. * 20%)

Из приведенных выше примеров ясно, что с точки зрения группы, проще использовать одни и те же бухгалтерские оценки (подход 1) для уменьшения количества корректировок и журнальных проводок.

Я поместил этот ответ в видео, и вы можете посмотреть его здесь, на YouTube:

.