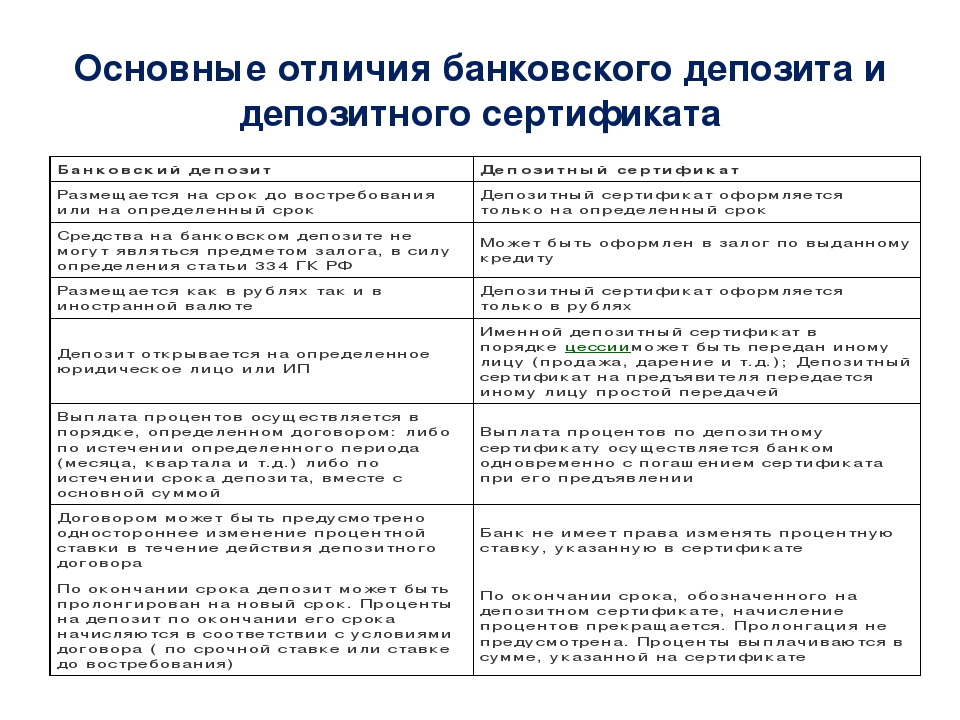

Разница между вкладом и депозитом: Чем отличается депозит от вклада?

|

Задумывались ли вы, где банк берет деньги, которые он выделяет, например, на кредиты? Депозиты и вклады — это ответ, благодаря которому наши деньги превращаются и, таким образом, влияют на прибыль заработок. Одним словом, благодаря нашим деньгам банк http://rwsbank.com.ua выдает кредит другим резидентам страны. У нас есть процентная ставка и оставшаяся прибыль. Хотя на первый взгляд это кажется невыгодным, другого решения для безопасных инвестиций — нет. Это означает, что депозит и вклад защищают от инфляции и позволяют торговать деньгами. Определение банковского депозитаПроще говоря — депозит — это вложение собственных денег в банк на неопределенный период времени. Их часто сравнивают со сберегательными счетами, которые мы можем свободно использовать и перемещать по своему усмотрению. Существует очень много видов банковских вкладов, поэтому ниже мы покажем небольшую часть. Определение вкладаПо сравнению с депозитами, вклад определяется временными рамками. Мы чаще всего выделяем так называемые ежемесячные, ежеквартальные (3 месяца), полугодовые, годовые и даже (!) однодневные вклады. Их процентная ставка варьируется в зависимости от банка, которому мы доверяем наши деньги. Типы банковских вкладовБанковский вклад имеет разные типы, к которым мы должны подходить особенно близко. Давайте сосредоточимся на самых популярных. Это, очевидно, не весь диапазон возможных вариантов, но он лучше всего продемонстрирует ширину предложения. За дополнительной информацией обращайтесь в отдел обслуживания клиентов, который посоветует, какой банковский вклад наилучшим образом соответствует вашим потребностям.

Давайте подведем итоги этого резюме в полном объеме. Депозиты и вклады являются братьями и сестрами, которые на первый взгляд кажутся идентичными.

|

На сумму такого вклад начисляются проценты, что означает, что через некоторое время мы можем получить определенную дополнительную сумму.

На сумму такого вклад начисляются проценты, что означает, что через некоторое время мы можем получить определенную дополнительную сумму. В результате, однако, их допущение значительно отличается, что означает, что изменение этих слов может быть очень обманчивым. Депозиты носят временный характер и имеют заранее установленные сроки замораживания и исполнения. Депозиты имеют большую «свободу» и, следовательно, менее жесткие рамки. Кроме того, как вклад, так и депозит могут иметь разные процентные ставки. Трудно сказать, какой выбор является более лучшим — предложение зависит от банка.

В результате, однако, их допущение значительно отличается, что означает, что изменение этих слов может быть очень обманчивым. Депозиты носят временный характер и имеют заранее установленные сроки замораживания и исполнения. Депозиты имеют большую «свободу» и, следовательно, менее жесткие рамки. Кроме того, как вклад, так и депозит могут иметь разные процентные ставки. Трудно сказать, какой выбор является более лучшим — предложение зависит от банка.Чем отличается депозит от вклада и существенна ли разница

Вклад и депозит — термины, которые часто используются как синонимы. Подмена понятий привела к тому, что сложно определить, что подразумевается под тем или иным значением. На самом же деле, существует разница между вкладом и депозитом, которую необходимо учитывать при размещении денежных средств в банке или другой финансовой структуре.

Определения

Чтобы определить, в чем отличие депозита от вклада, необходимо разобраться в значении каждого понятия.

Вклад

Определение термину дано в ст.36 Закона «О банках и банковской деятельности». Согласно последней редакции, это сумма денег в рублях или другой валюте, которую частное лицо разместило с целью хранения и получения процентной прибыли.

Оговаривается, что вклады могут принимать только банки. Право на привлечение дается кредитному учреждению соответствующей лицензией Центробанка. Факт размещения средств подтверждается договором, который заключается в письменной форме в двух равноправных экземплярах — для банковской организации и для вкладчика.

Депозит

Согласно словарю финансовых терминов, это денежная сумма, ценные бумаги или прочие активы, которые переданы в кредитную организацию, управляющую, брокерскую или страховую компанию с целью хранения.

Примеры депозитных вложений:

- доверительное управление;

- обезличенные металлические счета;

- паевые фонды;

- золотые слитки;

- индивидуальный инвестиционный счет.

Важно, что, средства, размещенные под проценты юридическим лицом, под действие указанной выше статьи закона не попадают. Это размещение тоже будет считаться депозитным.

Подведение итогов

Получается, что вклад отличается от депозита в том, что второе понятие более широкое, а первое можно применить только в узком смысле.

Другими словами, заключенный между банком и частным лицом договор, целью которого является сохранение денег и получение процентов, может называться и так, и так. Про иные активы, переданные в кредитное учреждение на хранение, правильно говорить «депозит в банке».

Интересно, что зачастую депозит и вклад не различают даже на законодательном уровне. Например, в статьях Гражданского Кодекса слова используются как равнозначные по смыслу.

Почему опасно копить деньги на накопительных счетах

Для чего вкладчикам накопительные счета

Максим Степочкин, начальник управления некредитных продуктов Райффайзенбанка:

«Некоторые клиенты Райффайзенбанка используют накопительный счёт как копилку, некоторые – как краткосрочный вклад, ведь денежные средства можно снять в любой момент без потери процентов».

Александр Бородкин, начальник управления сберегательного и инвестиционного бизнеса банка «Открытие»:

«Большинство клиентов используют накопительные счета для периодических отчислений из заработной платы. Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Евгений Шитиков, начальник управления розничных продуктов МТС Банка:

«Зарплатные клиенты переводят на накопительные счета в среднем до 80% от поступивших средств в день зарплаты, а затем в течении месяца постепенно их расходуя. Среди основных целей использования средств с накопительного счета – погашение кредитов, перевод другим клиентам внутри банка, а также обратный перевод на банковскую карту для очередной покупки».

Алексей Ермаков, директор по сегментам розничного бизнеса Альфа-банка:

«Цели использования накопительных счетов у каждого клиента свои. Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Анна Литвинова, начальник сектора сберегательных и расчетных продуктов ОТП банка:

«В основном клиенты используют накопительные счета для размещения денег, если нет понимания, когда они не понадобятся».

Владимир Кудряшов, вице-президент по розничному комиссионному бизнесу банка «Восточный»:

«Клиенты используют накопительные счета как альтернативу вкладам, дающую возможность оперативно снять денежные средства без потери процентного дохода. Но, с моей точки зрения, выгоднее и удобнее оформить для этих же целей дебетовую карту, предусматривающую начисление процента на остаток и кэшбек».

Отличие депозита от вклада в банке: где больше доходность?

Современная финансовая система развивается быстрыми темпами. Банки и небанковские финансовые организации предлагают физическим и юридическим лицам различные способы, как сохранить и увеличить нажитый капитал. Чтобы выбрать оптимальный инструмент для приумножения собственного богатства, гражданам полезно знать, чем отличается депозит от вклада, для каких целей используются эти продукты и в каких ситуациях являются наиболее эффективными.

Чтобы выбрать оптимальный инструмент для приумножения собственного богатства, гражданам полезно знать, чем отличается депозит от вклада, для каких целей используются эти продукты и в каких ситуациях являются наиболее эффективными.

Что такое вклад?

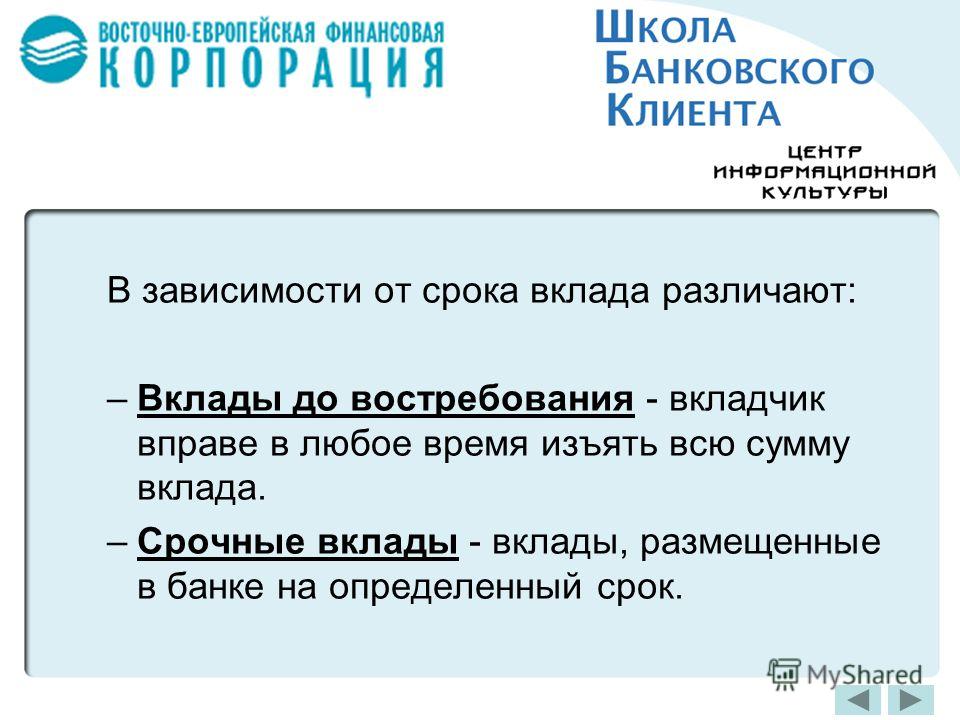

Исчерпывающее определение вклада дано в ст. 36 ФЗ 395-1, принятого в 1990 г. Согласно тексту нормативного документа, это деньги, размещаемые физлицами в рублях РФ и валюте других государств с целью их сохранения и приумножения. С точки зрения срока вложения средств выделяют два типа финансовых продуктов:

До востребования

Размещаются на неопределенный срок. Это означает, что гражданин вправе забрать сумму в любой удобный момент. Такой вид вкладов предполагает низкие ставки процента – не более 0,01% годовых.

Срочные

Имеют заранее оговоренный срок действия, например, четыре месяца или год. Чтобы получить доход по ставке, определенной в договоре, клиент должен забрать сумму не ранее обозначенной в договоре даты. Если он примет решение расторгнуть договор досрочно, ему выплатят проценты по ставке 0,01% годовых.

Если он примет решение расторгнуть договор досрочно, ему выплатят проценты по ставке 0,01% годовых.

В 395-ФЗ указано, что привлекать вклады от населения вправе только банки, действующие по лицензии ЦБ РФ. Доход выплачивается строго в денежной форме, в виде «накапавших» процентов. Размещенные средства обязаны вернуть гражданину по его первому требованию в порядке, предусмотренном действующими нормативными актами.

Что такое депозит?

В сложившейся практике под депозитом понимаются ценности, передаваемые для сохранения и (или) получения прибыли физическими и юридическими лицами в банки и небанковские финансовые организации. Клиент может разместить:

- деньги;

- ценные бумаги;

- драгметаллы;

- фьючерсы и т.д.

Стороной, принимающей ценности под ответственное хранение, может выступать кредитная организация, страховая компания, таможенный орган, административные и судебные учреждения.

Чем отличается депозит от вклада в банке? Первое понятие более широкое и распространяется на значительный круг операций, например, доверительное управление счетами, использование банковских ячеек для хранения ценностей, участие в ПИФах и т.

д. Сделки, называемые депозитными, могут приносить как положительную, так и отрицательную прибыль в зависимости от особенностей заключенного договора.

В чем отличие между понятиями?

Вклад и депозит: в чем разница? Рассмотрим сущностные моменты, разделяющие эти две финансовые категории:

Предмет сделки

Во вклад можно поместить исключительно денежные средства, номинированные в рублях или иностранной валюте. В депозит размещается широкое разнообразие ценностей: от драгоценных металлов до акций и облигаций.

Например, если у гражданина есть картина кисти Пикассо и он желает сохранить ее от посягательств злоумышленников, он может разместить ее в банковской ячейке. Такая операция будет называться депозитом. Если владелец продаст художественное произведение и положит вырученную сумму в кредитную организацию под проценты, сделку назовут вкладом.

На практике банки, принимающие деньги у населения, не акцентируют внимание на разнице терминов. С этой точки зрения граждан-потребителей понятия «депозит» и «вклад» можно считать синонимами.

С этой точки зрения граждан-потребителей понятия «депозит» и «вклад» можно считать синонимами.

Предмет договора

Если клиент открывает в банке бессрочный вклад, между сторонами сделки заключается договор, где указывается вложенная сумма, валюта, в которой она номинирована, ставка процента.

Если гражданин размещает средства на заранее оговоренный срок, соглашение включает дополнительные пункты:

- период действия;

- условия для расторжения раньше срока;

- автопрологация;

- возможности пополнить или частично снять средства.

Указанные условия не применимы ко многим ценностям, которые граждане размещают в депозит. Например, если речь идет о платиновых слитках, возможности снятия или пополнения априори не существует. Этот пункт нельзя распространить и на пример, когда физлицо снимает ячейку для хранения картины именитого автора.

Депозитные соглашения могут заключаться с небанковскими коммерческими структурами, на которые не распространяется действие АСВ. Банкротство такого учреждения заведомо означает для клиента потерю размещенных ценностей.

Банкротство такого учреждения заведомо означает для клиента потерю размещенных ценностей.

Доходность

Разница между вкладом и депозитом заключается в потенциальной прибыльности. Сегодня банковские ставки колеблются на уровне 5-8% годовых, что близко к темпу инфляции. Это означает, что такие вложения нужно рассматривать не как способ приумножить нажитое, а как вариант безопасного хранения ценностей.

Депозитные сделки потенциально могут приносить значительную прибыль, но они способны стать причиной убытков. Многие вложения являются долгосрочными, например, в драгоценные металлы, стоимость которых изменяется медленно. Большинство таких продуктов требует от гражданина финансовой грамотности, знания конъюнктуры и динамики интересующего его рынка.

Срочные вклады и процентные ставки по депозитам в банках Казахстана на сегодня

Как управлять риском

Кредитный риск – риск неплатежеспособности банка – берет на себя Казахстанский фонд гарантирования депозитов – в пределах максимальной гарантируемой суммы.

Вы можете управлять и другими рисками, связанными с долгосрочными вложениями.

Кредитный риск: банк, в котором вы размещаете депозит, может быть лишен лицензии.

Решение. В пределах максимальной суммы гарантии Казахстанский фонд гарантирования депозитов берет на себя кредитный риск.

Выберите два–три банка и разместите сбережения равномерно, даже если депозит – в пределах максимальной суммы гарантии.

Крупным вкладчикам особенно важно рассмотреть возможность размещать деньги в разных банках – в пределах максимальной суммы гарантии, с учетом будущего вознаграждения, которое будет начисляться на вклад.

Процентный риск: ставки вырастут после того, как вы открыли депозит.

Решение. Максимальные рекомендуемые ставки вознаграждения, которые публикует КФГД, опираются на рыночные ставки вознаграждения с учетом рыночного привлечения.

Максимальные ставки вознаграждения по всем видам вкладов и средние рыночные ставки известны на два месяца вперед. Однако более долгосрочный прогноз особенно затруднителен по срочным вкладам, так как динамики на этом рынке пока мало. Срочные вклады привлекает на порядок меньше банков, чем сберегательные: ориентируйтесь на несколько банков и следите за появлением новых депозитных продуктов. Если новые срочные вклады появились в интересном вам банке – подождите до следующего месяца: возможно, с учетом запаса, который КФГД предусматривает для роста ставок (спреда), ваш банк тоже поднимет ставки вознаграждения по срочному вкладу.

Если новые срочные вклады появились в интересном вам банке – подождите до следующего месяца: возможно, с учетом запаса, который КФГД предусматривает для роста ставок (спреда), ваш банк тоже поднимет ставки вознаграждения по срочному вкладу.

Риск реинвестирования: к окончанию срока депозита ставки на рынке могут снизиться, и вы не сможете разместить депозит под высокую ставку.

Решение. Открывайте вклады с пополнением на максимально долгий срок. Ставка по ним может быть существенно ниже, чем по вкладам без пополнения, но такой вклад даст вам возможность реинвестировать деньги под фиксированную ставку, если в целом ставки на рынке станут ниже. Сравнивайте годовую эффективную ставку вознаграждения по этим вкладам с показателем верхнего коридора инфляции и со ставками по несрочным вкладам.

Риск ликвидности: вам потребуется чуть больше денег на текущие расходы, чем вы предусмотрели, открывая срочный вклад.

Решение. Несмотря на то, что ставки вознаграждения по сберегательным и срочным вкладам привлекательны, все же рассмотрите возможность оставить часть денег на мобильном несрочном вкладе. Деньги на несрочном вкладе будут вашей подушкой безопасности в непредвиденных обстоятельствах, вы сможете ими воспользоваться в любое время. Выбирайте несрочный вклад с минимальным неснижаемым остатком.

Виды депозитов банков, срочные банковские депозиты, процентные ставки по депозитам

Найти и рассчитать самый выгодный для Вас депозит

Выбирать депозит всегда необходимо исходя из Вашей цели. Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

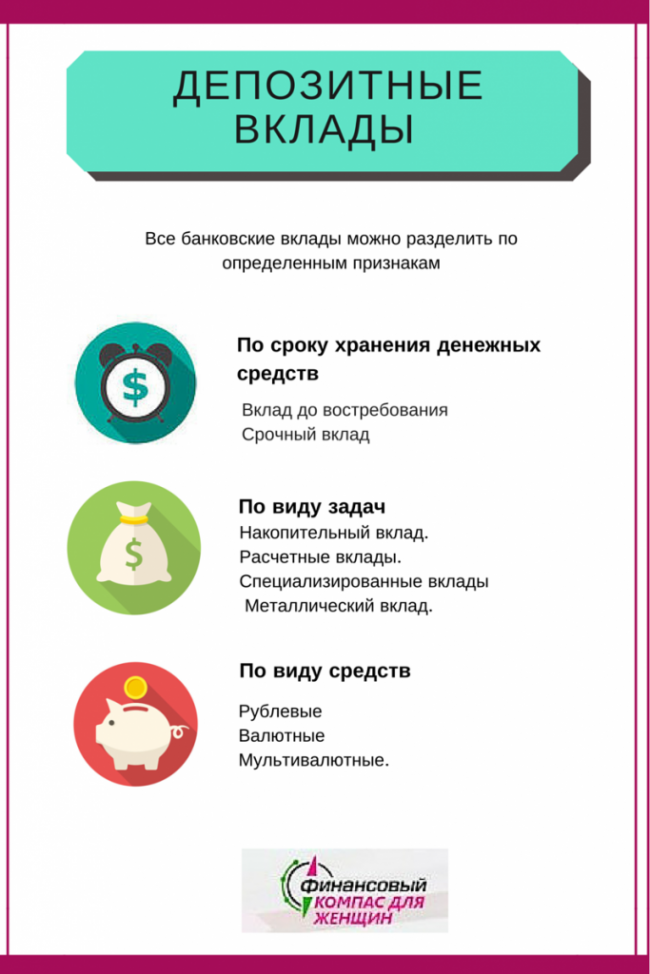

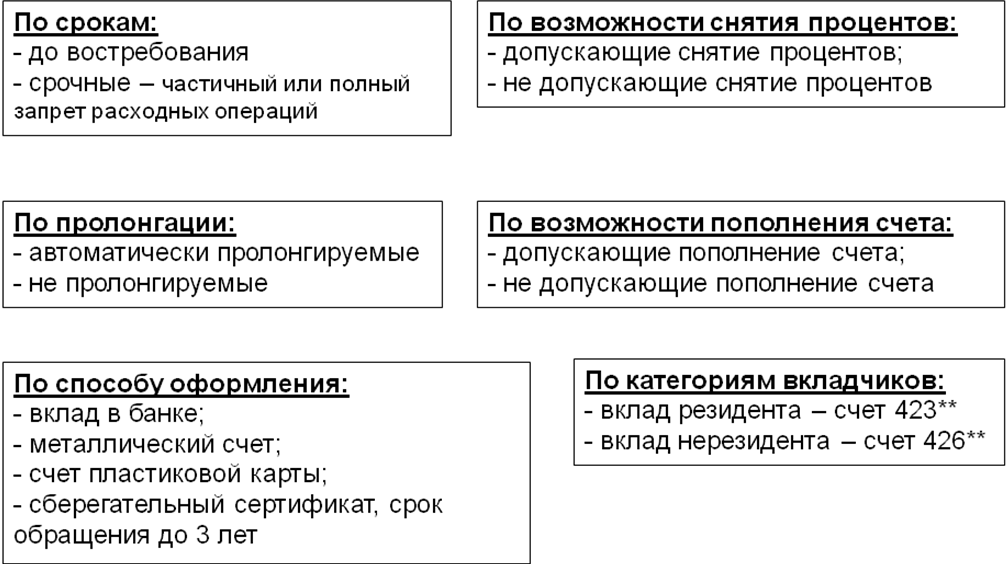

Депозиты в РБ делятся на три основные категории: до востребования, срочные и условные.

Под условным понимается депозит, по которому сумма вклада с начисленными процентами возвращается вкладчику при наступлении/ненаступлении определенного в заключенном договоре обстоятельства (события). Пока применяется для частных лиц достаточно редко.

По вкладам до востребования конкретный срок хранения не устанавливается. Это самый простой и удобный вклад. На него можно вносить, в том числе пополнять, и с него можно снимать любые суммы и в любое удобное для вас время. Такой вклад есть во всех банках, он открывается в любой валюте, с которой может работать банк, деньги на таком счёте доступны всегда. Но и заработать не удастся – на таких вкладах крайне низкая процентная ставка. Такой вклад подходит тем, кто просто не хочет хранить деньги дома, но которые могут понадобиться в любой момент, либо для проведения разовых расчетных операций (внес и вскоре снял/перевел).

Такой вклад подходит тем, кто просто не хочет хранить деньги дома, но которые могут понадобиться в любой момент, либо для проведения разовых расчетных операций (внес и вскоре снял/перевел).

Срочные депозиты открываются на определенный срок, в течение которого клиент не имеет права забрать деньги. Чем больше срок, тем выше доходность депозита. Доходность также зависит от суммы (чем больше сумма, тем больше ставка) и от частоты начисления процентов (чем чаще, тем меньше доходность).По окончании срока клиент получает всю сумму депозита с процентами (или без них, если их выплачивали в течение срока). Процентные ставки по срочным вкладам достаточно высокие, поэтому их открывают те, кто хочет увеличить итоговую сумму.

В случае, если Вы досрочно забираете средства со срочного депозита, проценты по вкладам обычно начисляются по ставке «до востребования», т.е. минимальной. Однако некоторые банки, стремясь повысить привлекательность своей депозитной линейки, вводят вклады, в условиях которых предусмотрены повышенные, по сравнению со ставкой вклада «до востребования», проценты при досрочном снятии. Это может быть удобно, если вероятность досрочного изъятия Вами депозита крайне мала, но все же вероятна.

Это может быть удобно, если вероятность досрочного изъятия Вами депозита крайне мала, но все же вероятна.

Если же вы забыли вовремя забрать деньги, то банк переводит ваши деньги на счёт до востребования или продлевает (пролонгирует) действие договора. Процентный доход за основной период начисляется в полном объеме согласно договору.

Оговоримся, что нижеприведенные деления депозитов на практике условно, т.к. часто встречаются вклады, сочетающие «разнородные» характеристики.

Срочные вклады делят на сберегательные и накопительные. Главное их отличие – в возможности или невозможности пополнения.

Сберегательный — это собственно традиционный вклад, с минимумом функций, в том числе в ряде случаев с капитализацией процентов.

Если Вам не принципиально получать дополнительный доход ежемесячно, можете открыть сберегательный депозит. Как правило, по нему внесение денег в период действия договора не предусмотрено. Однако он – очень удобный способ сберечь свои накопления, не растратив их на мелочи. Другими словами, вы приносите в банк определенную сумму, заключаете договор, выбираете вклад с удобным режимом выплаты процентов (доходный – помесячно, поквартально; сберегательный – в конце срока, а бывает, но не в РБ, авансом!), но денег на счет больше не вносите.

Другими словами, вы приносите в банк определенную сумму, заключаете договор, выбираете вклад с удобным режимом выплаты процентов (доходный – помесячно, поквартально; сберегательный – в конце срока, а бывает, но не в РБ, авансом!), но денег на счет больше не вносите.

При этом, стоит учитывать, что депозиты с капитализацией процентов (ежемесячно начисленные проценты по вкладу прибавляются к сумме вклада и в дальнейшем начисление происходит уже на сумму вклада с учетом ранее капитализированных процентов) при равных ставках процентов дают дополнительный выигрыш в итоговой сумме. Система поиска benefit.by учитывает это при расчете итоговых выплат, так что «капитализация» — это просто к сведению.

Накопительные депозиты – это вклады с возможностью увеличения первоначальной суммы. Основная задача — накопить сумму для крупной покупки. Их главное преимущество в том, что, открыв такой депозит, можно реально увеличить итоговую сумму, причем проценты по вкладам будут начисляться на все увеличивающуюся сумму. В этом случае уже не так важно, в каком режиме их будут выплачивать. Как правило, люди, открывающие накопительный вклад, стремятся скопить побольше и проценты не забирают, плюсуя их к сумме вклада.

В этом случае уже не так важно, в каком режиме их будут выплачивать. Как правило, люди, открывающие накопительный вклад, стремятся скопить побольше и проценты не забирают, плюсуя их к сумме вклада.

Данные вклады зачастую предлагаются банками в рамках комплексных программ. К примеру, в рамках «жилищной» программы клиенту предлагается накопить часть стоимости жилья на специальном вкладе, после чего банк выдает кредит на недвижимость на оставшуюся сумму.

Процентные ставки по накопительным депозитам немного ниже, чем по сберегательным и доходным, так как банк заранее не знает, сколько же денег окажется на счете в определенный момент времени. Но если у клиента нет на руках большой суммы, но он может делать небольшие ежемесячные взносы, то размер ставки отходит на второй план.

Стоит отметить, что доход по депозитам в РБ начисляется в виде процентов, потому иногда банковские депозиты называют «процентные депозиты».

В Беларуси ставка процентов на сумму пополнения вклада, как правило, не отличается от основной. Однако в депозитном договоре банк может прописать различные ограничения, которые могут помешать вкладчику максимально эффективно пользоваться накопительным счетом.

Во-первых, это могут быть ограничения по сумме общего вклада (то есть счет можно пополнять до определенного уровня или минимальной сумме пополнения).

Во-вторых, могут быть ограничения по срокам. Например, вклад разрешается пополнять только первые полгода или нельзя пополнять в последний месяц и т.п. Со стороны банков такое ограничение вполне логично: им невыгодно выплачивать клиенту высокий процент как по годовому вкладу за сумму, которая пролежала месяц.

Существуют также пополняемые депозиты с возможностью частичного изъятия средств без потери процентов. Такие счета можно пополнять, однако размер минимального взноса и сроки пополнения чётко оговариваются в договоре. Деньги можно снимать, но сумма средств на счёте не должна опускаться ниже оговоренного порога – неснижаемого остатка. На подобных счетах процентная ставка чуть ниже, чем на классических срочных депозитах.

Стоит еще упомянуть несколько обособленных видов вкладов.

Расчетные (как правило, с выпуском банковской дебетовой карточки). Для желающих сохранить контроль над размещенными средствами. Такие вклады также пополняемые, кроме этого в рамках таких вкладов обычно предлагается периодическая (к примеру, ежемесячная) выплата процентов на счет или пластиковую карту и возможность свободно использовать средства вклада с одним условием: на счете всегда должна оставаться сумма в размере особо оговоренного минимального остатка, в противном случае ставка автоматически снижается.

Мультивалютный депозит позволяет хранить деньги в нескольких валютах с отдельной процентной ставкой по каждой из них. Здесь также есть неснижаемый остаток по каждой валюте, всё, что выше него, может быть снято или переведено в другую валюту по курсу банка.

Специализированные вклады, предназначенные для отдельных категорий клиентов — для ветеранов, пенсионеров, детей, работников определенных предприятий, клиентов банка.

Разница депозита и вклада

В банк большое количество клиентов обращаются по поводу открытия депозитов или вкладов. Для привлечения потенциальных вкладчиков банк может обещать большие проценты, но действительность такова, что может просто не хватить денежной ликвидности и депозит придется закрыть. При обращении в банк всегда важно получить грамотную консультацию специалиста. Банк Tengeri всегда рад помочь своим клиентам выгодно вложить свои средства. Грамотные специалисты окажут помощь в выборе банковского продукта.

Разница между вкладом и депозитом

Если спросить любого человека, что такое банковский вклад, то он без труда на него ответит, что это обычный способ сохранить свои денежные средства. Деньги забирает банк, а через некоторое время выдает вам обратно с небольшой прибавкой. Возникает вопрос, а откуда у банка берутся средства, чтобы выдать вам с процентами? Так банковская организация дает займы под проценты, кредиты таким же частным лицам.

Банк использует ваши средства для покупки акций, облигаций, что и приносит дополнительные деньги.

Но есть еще и такое понятие, как депозит https://tengribank.kz/retail/deposits. Некоторые считают, что это одно и тоже, но разница между ними имеется. Под депозитом подразумеваются не только денежные средства, но и ценные бумаги, объекты недвижимости, драгоценности.

Отличие есть также в разновидности того и другого банковского продукта. Если рассмотреть банковские депозиты, то банк Tengeri Bank предоставляет своим клиентам следующие виды:

Срочный депозит. Вносится некоторая сумма на срок, предварительно оговоренный с банком. Такой депозит не подразумевает досрочное закрытие и, как правило, имеет большие проценты. В экстренных ситуациях закрыть депозит можно, но при этом проценты потеряются.

Депозит до востребования. Время, на которое вкладчик открывает депозит, не фиксируется. Забрать свои деньги можно в любой момент. Но надо иметь в виду, что процентная ставка по такому депозиту очень мала. Преумножить свои средства не получится, просто можно уберечь их от потери или кражи.

Вклады делятся также на несколько групп:

Краткосрочные. Максимальный срок для вклада — это 12 месяцев. Минимальный может составлять всего 30 дней.

Среднесрочные вклады. Срок от 12 месяцев до трех лет. Банку такие вклады более выгодны, потому что есть возможность использовать их в обороте для получения прибыли. Но с точки зрения вкладчика можно и прогадать, так как процентная ставка по таким вкладам гораздо меньше, чем по краткосрочным.

Если средства отдаются в банк на срок более трех лет, то вклад долгосрочный. Как правило, такие вклады не подходят для хранения денег, так как велик риск, что инфляция все съест, а вот другие объекты вполне подходят для такого вида вклада.

Что открыть в банке, депозит или вклад, каждый для себя решает сам, но главное понимать разницу между ними.

Чем отличается депозит от депозита?

Депозит является альтернативной формой депозита .

Как существительные, разница между залежью и залежью

состоит в том, что месторождение является ( месторождение ), а месторождение представляет собой отложения или породу, которая не является естественной для своего нынешнего местоположения или отличается от окружающего материала иногда относится к руде или драгоценным камням.Как глагол deposit — это

, чтобы оставить или прикрепить один материал или предмет к другому.Другие сравнения: в чем разница?

АнглийскийГлагол—- |  wiktionary.org/wiki/deposit»> wiktionary.org/wiki/deposit»>АнглийскийАльтернативные формы* депонироватьСуществительное( ru имя существительное )

г. залог за бутылку или можно залог г. залог за бутылку или можно залогПроизводные термины* залог * контейнер-депозит * залог за бутылку * можно внестиСвязанные термины* депозитарий * депозитарийСм. Также* возвращаетсяГлагол( en глагол )

Антонимы* выводАнаграммы* * * |

Определение депозита

Что такое депозит?

Депозит — это финансовый термин, означающий деньги, хранящиеся в банке. Депозит — это операция по передаче денег другому лицу на хранение. Тем не менее, депозит может относиться к части денег, используемой в качестве обеспечения или обеспечения доставки товара.

Депозит — это операция по передаче денег другому лицу на хранение. Тем не менее, депозит может относиться к части денег, используемой в качестве обеспечения или обеспечения доставки товара.

Ключевые выводы

- Депозит — это финансовое понятие, имеющее несколько определений.

- Одно из определений депозита относится к случаю, когда часть средств используется в качестве обеспечения или залога для доставки товаров или услуг.

- Другой вид депозита — это перевод денежных средств на хранение другой стороне, например банку.

Как работает депозит

Депозит имеет два разных значения. Один вид депозита предполагает перевод денежных средств на хранение другой стороне. Используя это определение, под депозитом понимаются деньги, которые инвестор переводит на сберегательный или текущий счет в банке или кредитном союзе.

При таком использовании депонированные деньги по-прежнему принадлежат физическому или юридическому лицу, которое внесло деньги, и это физическое или юридическое лицо может в любой момент снять деньги, перевести их на счет другого лица или использовать деньги для покупки товаров.

Часто человек должен внести определенную сумму денег, чтобы открыть новый банковский счет, известный как минимальный депозит. Внесение денег на типичный текущий счет квалифицируется как транзакционный депозит, что означает, что средства немедленно становятся доступными и ликвидными, без каких-либо задержек.

Другое определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или залога для доставки товара. Некоторые контракты требуют уплаты процентов до доставки в качестве добросовестного акта.Например, брокерские фирмы часто требуют от трейдеров внести первоначальный маржинальный депозит, чтобы заключить новый фьючерсный контракт.

Депозит может быть сделан физическими или юридическими лицами, например, корпорациями.

Особые соображения

Когда человек кладет деньги на банковский счет, он получает проценты. Это означает, что через определенные промежутки времени небольшой процент от общей суммы счета добавляется к сумме денег, уже находящейся на счете. В зависимости от банка или учреждения проценты могут начисляться по разным ставкам и с разной периодичностью.

В зависимости от банка или учреждения проценты могут начисляться по разным ставкам и с разной периодичностью.

Виды вкладов

Есть два типа вкладов: до востребования и срочные. Вклад до востребования — это обычный банковский и сберегательный счет. Вы можете снять деньги со счета до востребования в любое время.

Срочные вклады — это вклады с фиксированным сроком и обычно по фиксированной процентной ставке, например, депозитный сертификат (CD). Эти процентные счета предлагают более высокие ставки, чем сберегательные счета.Однако для срочных вкладов необходимо, чтобы деньги хранились на счете в течение определенного периода времени.

Пример депозита

Депозиты также требуются для многих крупных покупок, таких как недвижимость или автомобили, для которых продавцы требуют планы оплаты. Финансовые компании обычно устанавливают эти депозиты в размере определенного процента от полной цены покупки, а частные лица обычно называют такие депозиты авансовыми платежами.

В случае аренды залог называется гарантийным залогом.Функция залога заключается в покрытии любых расходов, связанных с любым потенциальным ущербом, нанесенным собственности или активам, сдаваемым в аренду, в течение периода аренды. Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Что значит внести депозит

Слово «депозит» означает «где-то разместить». С финансовой точки зрения, депозит — это деньги, которые вы положили в банк на хранение; чтобы внести деньги, вы кладете их в банк.

Определение депозита

Когда банки и кредитные союзы говорят о депозитах, они имеют в виду деньги на ваших счетах, которые они хранят для вас. Это также может относиться к другим ценностям, которые они хранят для вас, например, украшениям в сейфе.

Хотя депозит может быть чем-то особенным, это также может быть то, что вы делаете. Вы можете внести чек или внести наличные. Вы также можете внести депозит, переведя средства с одного счета на другой.

Примеры и виды вкладов

Вот несколько распространенных примеров депозитов:

Депозит наличными: Если вы берете наличные в кассе или банкомате и просите их добавить их на ваш текущий или сберегательный счет, это называется внесением наличных.

Депозитные счета: Банковские счета, которые позволяют вносить и снимать деньги, называются депозитными счетами, и они могут включать в себя текущие, сберегательные счета и счета денежного рынка, а также компакт-диски.

Депозит до востребования: Депозиты на вашем текущем счете доступны «по требованию», поэтому их иногда называют депозитными счетами до востребования (или текущими счетами).

Депозитный сертификат (CD): CD — это срочный депозит, который вы делаете в банке на определенный период времени и на заранее определенную сумму процентов. Когда срок погашения CD истекает, вы получаете обратно свой депозит плюс заработанные проценты. Их также иногда называют срочными депозитными счетами.

Их также иногда называют срочными депозитными счетами.

Гарантийный депозит: Когда вы снимаете квартиру, вы платите гарантийный залог — деньги, хранящиеся у домовладельца на хранение на случай, если вы нанесете ущерб своей аренде или пропустите аренду.

Депозит, застрахованный FDIC: Ваши банковские депозиты застрахованы правительством США на случай банкротства вашего банка. Большинство банковских вкладов застрахованы на сумму до 250 000 долларов на каждого вкладчика. В кредитных союзах вклады застрахованы NCUSIF, что так же безопасно, как страхование FDIC.

Как делать вклады

Вы можете внести средства на свой счет несколькими способами.

Лично: Вы можете пройти в отделение банка и передать наличные или чеки кассиру, который зачислит средства на ваш счет.Для дополнительного удобства это также можно сделать в некоторых банкоматах с возможностью внесения депозита. Как правило, вам необходимо использовать филиал или банкомат, которым владеет ваш банк, но члены кредитного союза часто могут использовать другие кредитные союзы для внесения вкладов, если оба кредитных союза участвуют в общем филиале.

Когда вы вносите наличные или чеки, вам, как правило, нужно заполнить бланк. Этот лист бумаги сообщает банку, куда положить деньги, и делает запись о транзакции. Вам также необходимо подтвердить любые чеки, подписав обратную сторону и добавив любую необходимую дополнительную информацию.

При использовании банкомата никаких депозитных квитанций или конвертов не требуется, если банкомат оснащен технологией сканирования, позволяющей получить изображение вашего чека. Однако внимательно следуйте инструкциям банкомата — некоторые банкоматы все еще используют депозитные квитанции.

По почте: Если у вас есть бумажные чеки или денежные переводы, подлежащие оплате, вы можете отправить их по почте. Спросите в своем банке, какой адрес использовать для самого быстрого обслуживания, и узнайте о любых других требованиях. Однако не отправляйте наличные по почте — это не противозаконно, но нет возможности вернуть деньги, если они будут потеряны или украдены. Однако, если чек утерян или украден, вы можете запросить прекращение выплаты по нему.

Однако, если чек утерян или украден, вы можете запросить прекращение выплаты по нему.

В электронном виде: Если ваш работодатель платит вам прямым депозитом, эти средства поступают прямо на ваш банковский счет без каких-либо действий с вашей стороны. В некоторых случаях деньги даже можно потратить до того, как традиционные бумажные чеки будут доставлены по почте.

Вы также можете переводить деньги с одного банковского счета на другой в электронном виде, делая депозит на счет-получатель. Если ваш банк использует Zelle для денежных переводов, эти депозиты могут быть доступны немедленно.

Если у вас есть мобильное устройство с камерой, вы можете вносить чеки с помощью приложения и отправлять изображение чека в свой банк.

Доступность средств

Обратите внимание, что вам, возможно, придется подождать, чтобы использовать свои деньги после внесения депозита. В зависимости от того, как вы добавляете средства на свой счет, ваш банк может установить период ожидания, чтобы убедиться, что с депозитом нет проблем, таких как возврат чека. Дольше всего ждут личные чеки; государственные чеки и банковские переводы на ваш счет доступны гораздо быстрее.

Дольше всего ждут личные чеки; государственные чеки и банковские переводы на ваш счет доступны гораздо быстрее.

Чтобы узнать, сколько вам придется ждать, спросите кассира или представителя службы поддержки о политике доступности средств в вашем банке. В некоторых случаях этот период ожидания может защитить вас — если вы потратите деньги из того, что оказалось плохим депозитом, вам придется вернуть деньги банку, а тем временем вы можете получить возврат чеков и понести штрафные санкции.

Q&A: В чем разница между гарантийным депозитом и удерживаемым депозитом?

Вопрос: После нескольких месяцев поиска квартиры недалеко от места работы я нашел отличное место.Я подписал помесячный договор аренды и оплатил арендную плату за первый месяц, а также то, что я считал залогом. Менеджер обещал сдать квартиру за две недели, но постоянно придумывал оправдания, почему недвижимость не была готова, как обещали.

Во-первых, задержка была на неделю, потому что подрядчики медленно завершали некоторые работы по реконструкции. Во-вторых, меня проинформировали, что будет еще одна неделя задержки, потому что в соседней квартире лечили от клопов, и им нужно было обработать мою квартиру в качестве меры предосторожности.

Во-вторых, меня проинформировали, что будет еще одна неделя задержки, потому что в соседней квартире лечили от клопов, и им нужно было обработать мою квартиру в качестве меры предосторожности.

Наконец, меня спросили, не возражаю ли я переехать в меньшую квартиру, чем та, которая указана в моем договоре аренды. Это была последняя капля.

Я подписал договор аренды с другим комплексом апартаментов и потребовал возврата арендной платы за первый месяц и гарантийного депозита. Моя арендная плата была возвращена, но руководство заявило, что мой депозит был авансовым, а не гарантийным и что он не будет возвращен, потому что я не смог въехать, пока они держали для меня съемную квартиру. Что такое удерживаемый депозит и разрешено ли им это делать?

Ответ: Хранение вкладов часто становится причиной многих огорчений и замешательства.Депозит — это особый вид депозита, который арендодатель просит сохранить зарезервированную арендуемую квартиру до тех пор, пока арендатор не въедет и не внесет согласованную арендную плату и гарантийный депозит. Хорошо осведомленный арендодатель заключает отдельное письменное соглашение о хранении депозита, в котором указывается цель депозита, а также то, как будет обрабатываться депозит, когда потенциальный арендатор переезжает — или не въезжает —

Хорошо осведомленный арендодатель заключает отдельное письменное соглашение о хранении депозита, в котором указывается цель депозита, а также то, как будет обрабатываться депозит, когда потенциальный арендатор переезжает — или не въезжает —

В отличие от гарантийного депозита, удерживаемый депозит могут быть сохранены полностью или частично, если арендодатель оставляет квартиру открытой, а арендатор не может въехать в соответствии с договоренностью.Но, как и в случае с залогом, арендодатель должен показать понесенные убытки в связи с удержанием арендуемой квартиры. Он не может автоматически удерживать депозит.

Ваш случай более сложен, чем стандартный сценарий, потому что вы подписали договор аренды, заплатили арендную плату за первый месяц и внесли залог одновременно. Это похоже на обычный гарантийный депозит, но мы настоятельно рекомендуем вам ознакомиться с положениями подписанного вами соглашения, чтобы узнать, описывается ли он как удерживаемый депозит или как гарантийный депозит.

Если это на самом деле залог, а не залог, в вашем случае убытки могут быть вычтены только за неоплаченную арендную плату. Конечно, у вас есть аргумент, что домовладелец нарушил договор, неоднократно не сдав обещанную квартиру, тем самым устраняя аргумент о неуплаченной арендной плате.

Рассмотрите возможность обращения в местную программу справедливого жилищного строительства или посредничества или в Project Sentinel по телефону (888) 324-7468 или посетите наш веб-сайт https://www.housing.org.

Ван Дерсен — директор программ разрешения споров в некоммерческой организации Bay Area Project Sentinel.Присылайте вопросы на [email protected].

Сборы за въезд и залог: в чем разница?

ЧТЕНИЕ 4 МИН

Поиск квартиры — захватывающее время, но этот процесс может вызвать много вопросов, особенно когда дело касается связанных с этим сборов за аренду. Будь то ваша первая квартира или вы переезжаете в совершенно новый город, в процессе аренды есть много вещей, которые необходимо учитывать, включая плату за въезд и гарантийный залог.

Залог — это стандартная практика при аренде квартиры. Арендодатели могут запросить у арендатора различные виды залога, такие как залог и залог за домашних животных (для владельцев домашних животных). Впрочем, вы можете увидеть и другое обвинение: плату за въезд. В чем разница между платой за въезд и залогом? Давайте начнем с обсуждения, не так ли?

Различия между комиссией за въезд и залоговым депозитом:

- Залог возвращается, а плата за въезд — нет.

- Комиссия за въезд стоит значительно меньше денег, чем залог.

- Залоговые депозиты регулируются, а плата за въезд — нет.

Комиссия за переезд

Плата за заселение — это расходы, не связанные с залогом. Это невозмещаемый сбор, который некоторые домовладельцы взимают с новых арендаторов, чтобы покрыть расходы на ремонт и небольшие изменения, внесенные в аренду. Добавление этой платы остается на усмотрение домовладельца — и обновления, которые они могут внести с ее помощью, включают свежий слой краски на стенах или новый брелок для ключей, чтобы получить доступ к сообществу. Как правило, плата взимается за услуги, оказанные арендодателем до въезда нового арендатора.

Как правило, плата взимается за услуги, оказанные арендодателем до въезда нового арендатора.

Сколько стоит плата за въезд?

Арендатор может потратить от 300 до 500 долларов на плату за въезд, более или менее. Оцениваете стоимость проживания в будущей квартире? Хорошее практическое правило — рассчитывать плату, используя процент от вашей арендной платы, где-то от 33 до 50 процентов должны дать вам точную оценку.

Например:

Ежемесячная аренда: $ 800

Процент комиссионных: от 33 до 50%

Ориентировочные расходы на ввоз:

- Нижний предел: 800 долл. США x 33% = 264 долл. США

- Верхний предел: 800 долл. США x 50% = 400 долл. США

В этом примере арендатор, просматривающий квартиру за 800 долларов в месяц, может потратить от 264 до 400 долларов на плату за въезд.Опять же, это могло быть больше или меньше, в зависимости от домовладельца.

При расчете платы за заселение обязательно включите ее в общую стоимость квартиры. Если общая сумма ограничивает ваш бюджет, попробуйте обсудить арендную плату, сборы или даже залог с арендодателем. В любом случае не повредит попробовать.

Залог

Залог — это довольно стандартная вещь в мире квартир. Это требуется большинству арендодателей и управляющих недвижимостью, потому что оно преследует две конкретные цели.Арендатор будет платить заранее определенную сумму денег арендодателю, который затем будет удерживать ее до конца срока аренды. Арендодатели могут потратить залог только по следующим причинам:

- Арендатор причинил квартире ущерб, превышающий нормальный износ.

- Арендатор задолжал по арендной плате.

По истечении срока аренды домовладелец вычитает из депозита необходимую сумму для покрытия стоимости ущерба или причитающейся арендной платы. В отличие от платы за въезд, гарантийный залог подлежит возврату и регулируется. Законы штата ограничивают то, на что домовладелец может потратить гарантийный депозит (см. Выше), в то время как очень мало штатов контролируют, на что может быть использована плата за въезд.

Законы штата ограничивают то, на что домовладелец может потратить гарантийный депозит (см. Выше), в то время как очень мало штатов контролируют, на что может быть использована плата за въезд.

Арендодатели хранят залоговые депозиты своих арендаторов на процентном счете. Когда аренда арендатора заканчивается, арендодатель должен вернуть залог за вычетом любых расходов, отмеченных при проверке выезда. Поскольку гарантийные депозиты более регламентированы, арендодатели должны предоставлять своим арендаторам банковскую квитанцию, в которой указано, где хранятся их деньги.

И если вы надеетесь получить подробную информацию обо всем, что вам нужно знать о гарантийных депозитах, у нас есть все необходимое! Стоимость залога может определяться вашим кредитным рейтингом, когда домовладелец проверяет кредитоспособность. Низкий балл может означать более высокую сумму задолженности — гарантийный залог обычно составляет от одного до двух месяцев арендной платы — и наоборот. Если вы подумываете о меблированной квартире, ваша сумма также может быть выше. Нет кредита? Содружество, сосед по комнате или накопление кредита путем оплаты небольших покупок может повысить ваши шансы получить меньшую сумму для вашего гарантийного депозита.

Нет кредита? Содружество, сосед по комнате или накопление кредита путем оплаты небольших покупок может повысить ваши шансы получить меньшую сумму для вашего гарантийного депозита.

Как видите, между платой за въезд и залогом явно есть некоторые различия. Хотя вы можете платить только за одну квартиру, некоторые домовладельцы могут потребовать и то, и другое, чтобы вы могли арендовать их квартиру. И когда вы в конце концов переедете, ознакомьтесь с этими советами, чтобы полностью не потерять залог!

Опубликовано 5 апреля 2019 г.

Что вы думаете?

660 Ответов

Об авторе

В чем разница между задатком и первоначальным взносом?

Важна ли экологичность для покупателей?

Когда вы покупаете дом, финансовый жаргон может немного запутать.Вы слышали о задатках и первоначальных выплатах, но нужно ли одно вместо другого? Вам нужно учесть и то, и другое? Это одно и то же?

Как задаток, так и авансовые платежи являются важными частями процесса покупки дома, но это определенно , а не . Однако в обоих случаях чем больше денег вы можете предложить, тем выше ваши шансы получить желаемый дом. Итак, в чем разница? Давайте обсудим.

Однако в обоих случаях чем больше денег вы можете предложить, тем выше ваши шансы получить желаемый дом. Итак, в чем разница? Давайте обсудим.

Что такое вклад задатка (EMD)?

Чтобы показать продавцу, что предложение является серьезным и добросовестным, потенциальный покупатель жилья должен приложить чек к своему предложению, как правило, на 1-2% от покупной цены.Это известно как «задаток» и является неотъемлемой частью предложения покупателя. Продавец может сохранить эти деньги, если покупатель откажется от сделки по причине, не разрешенной договором купли-продажи, например, когда покупатель просто передумал после ратификации договора. Сильный задаток по существу действует как гарантия и побуждает продавца принять предложение и увести дом с рынка, а не ждать предложений от дополнительных потенциальных покупателей.

Если у продавца есть несколько предложений, более крупный задаток может выделить вас среди конкурентов. Для более дорогой недвижимости ваш агент по недвижимости может договориться о более низком залоге. Как правило, задаток стоит ровно настолько, насколько продавец готов принять и столько же, сколько покупатель готов предложить.

Как правило, задаток стоит ровно настолько, насколько продавец готов принять и столько же, сколько покупатель готов предложить.

Всегда проверяйте, есть ли у вас деньги в банке, прежде чем отправлять чек со своим предложением. Задаток обычно передается титульной компании после ратификации контракта, и вскоре после этого они переводят его наличными.Деньги помещаются на счет условного депонирования до закрытия. Если сделка проходит по плану, задаток обычно применяется к вашему первоначальному взносу. Если вы отказываетесь от контракта из-за одного из непредвиденных обстоятельств в вашем предложении, например, по результатам осмотра дома, ваш задаток обычно будет возвращен. Убедитесь, что вы внимательно прочитали соглашения о возмещении.

Что такое авансовый платеж?

Первоначальный взнос — это сумма денег, которую кредитор требует, чтобы вы вложили в покупку недвижимости.Обычно основанная на процентном соотношении от общей продажной цены, сумма обычно устанавливается на раннем этапе процесса подачи заявки на ссуду с вашим кредитором. Хотя суммы первоначального взноса могут варьироваться от 3,5 процентов для ссуды FHA до более 20 процентов для некоторых обычных ссуд, обычно источник денег должен быть проверен и одобрен кредитором.

Хотя суммы первоначального взноса могут варьироваться от 3,5 процентов для ссуды FHA до более 20 процентов для некоторых обычных ссуд, обычно источник денег должен быть проверен и одобрен кредитором.

Чем выше первоначальный взнос, тем выше ваши шансы получить одобрение на получение ипотеки. Кроме того, у вас будет меньший ежемесячный платеж по ипотеке и больше капитала в вашем новом доме.

Статьи по теме:

EMD против первоначального взноса: заключительные слова

EMD — это деньги, предлагаемые продавцу дома, чтобы убедить его, что вы готовы купить его дом. Первоначальный взнос — это сумма денег, которую покупатель должен предоставить кредитору для утверждения ссуды на дом. В простейшей форме задаток — это обещание продавцу жилья, а первоначальный взнос — это обещание кредитору.

Вы потенциальный покупатель жилья и нуждаетесь в дополнительной помощи в решении сложностей внесения задатка и первоначальных платежей? Свяжитесь с Eric Stewart Group, проверенными профессионалами в сфере недвижимости, которые знают все тонкости отрасли. Для получения дополнительной информации о процессе покупки дома загрузите наше бесплатное руководство для опытных покупателей, которое содержит полезные советы и поможет вам избежать типичных ошибок покупателей!

Для получения дополнительной информации о процессе покупки дома загрузите наше бесплатное руководство для опытных покупателей, которое содержит полезные советы и поможет вам избежать типичных ошибок покупателей!

My Sure Deposit> Чем отличается SureDeposit?

3 способа, которыми SureDeposit отличается от

Залог

Залог — не самая приятная часть переезда в новый. место. Но внесение полного гарантийного депозита может быть не единственным вашим вариант.Если вам нужны дополнительные деньги для других расходов на переезд, SureDeposit Залог — это недорогая альтернатива традиционному гарантийному депозиту.

Хотя оба варианта могут удовлетворить ваши требования к залоговому депозиту, между ними есть различия.

SureDeposit отличается от гарантийного депозита тремя способами:

SureDeposit высвобождает наличные

Допустим, ваше сообщество взимает залог в размере 1000 долларов. Эта

означает, что сообщество хранит ваши 1000 долларов как минимум год.

Эта

означает, что сообщество хранит ваши 1000 долларов как минимум год.

Если вы купите SureDeposit, вы можете въехать всего за 175 долларов США по залогу. * Залог не возвращается, но вы сэкономите 825 долларов на расходах на переезд. Щелкните здесь, чтобы узнать больше о том, как это работает.

Страховой залог оплачивает причиненный вами ущерб, а SureDeposit — не

Традиционный гарантийный залог оплачивает ущерб, который вы причинили устройству.

Вот почему ваш менеджер по недвижимости держит его у себя все время, пока вы арендуете

квартира.SureDeposit не является страховкой и поэтому не оплачивает

Ущерб обычно покрывается залогом. Ты все еще

несет ответственность за оплату ущерба, нанесенного вами устройству, или за

неоплаченная аренда.

Гарантийный депозит возвращается, но залог не возвращается

Если вы удовлетворяете своим требованиям к аренде, ваш залог составляет

возвращается. Выплата залога является единовременной невозмещаемой оплатой.

Хотя он не возвращается, помогает таким жителям, как вы, с меньшими затратами денег.

Выплата залога является единовременной невозмещаемой оплатой.

Хотя он не возвращается, помогает таким жителям, как вы, с меньшими затратами денег.

Всегда пересматривайте свои варианты и делайте выбор, который подходит именно вам. Выбираете ли вы облигацию SureDeposit или традиционную ценную бумагу депозит, вы несете ответственность за ущерб, нанесенный вашему устройству. Увидеть ваш договор аренды для полной информации.

Готовы купить? Посещение mysuredeposit.com.

* Выплаты по облигациям зависят от необходимого залога.

.