Расчет процентов по вкладу: Калькулятор вкладов

Калькулятор вкладов онлайн — расчет процентов по депозитам

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

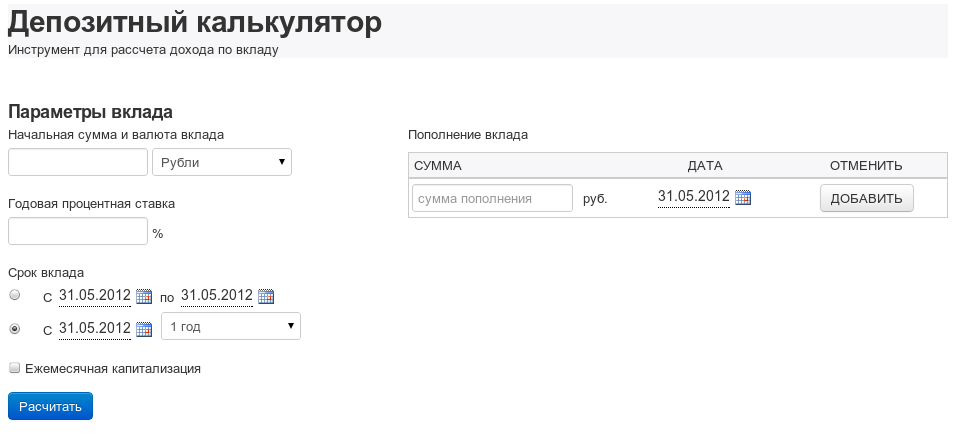

Калькулятор вкладов в 2021, рассчитать проценты по вкладу калькулятором онлайн

Онлайн калькулятор процентов по вкладу

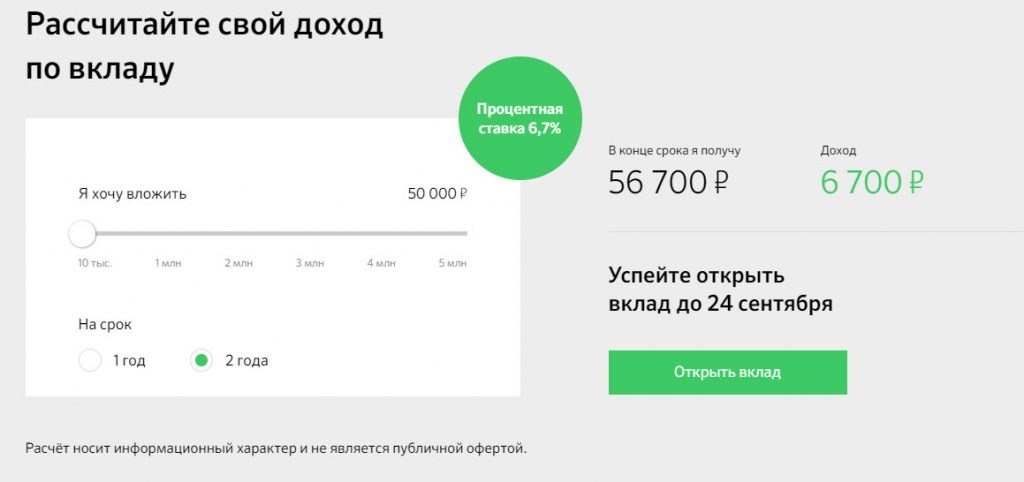

Калькулятор вкладов – сервис, позволяющий объективно оценить все особенности депозита, подобрать лучший вариант вклада.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

Калькулятор вкладов с капитализацией процентов

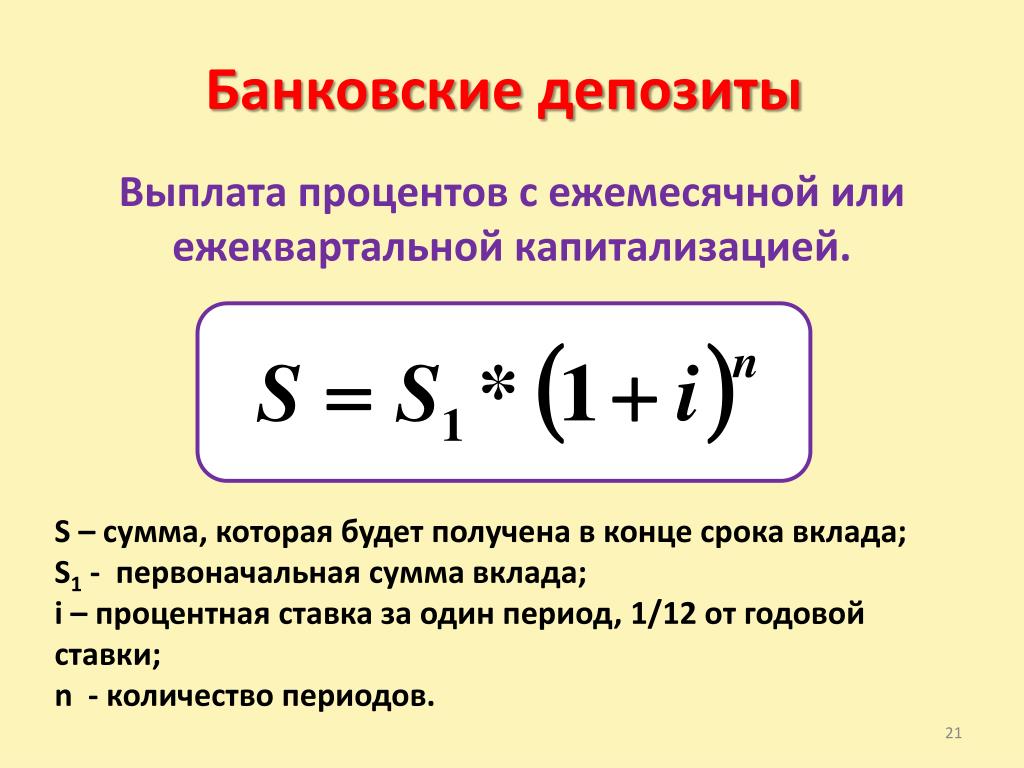

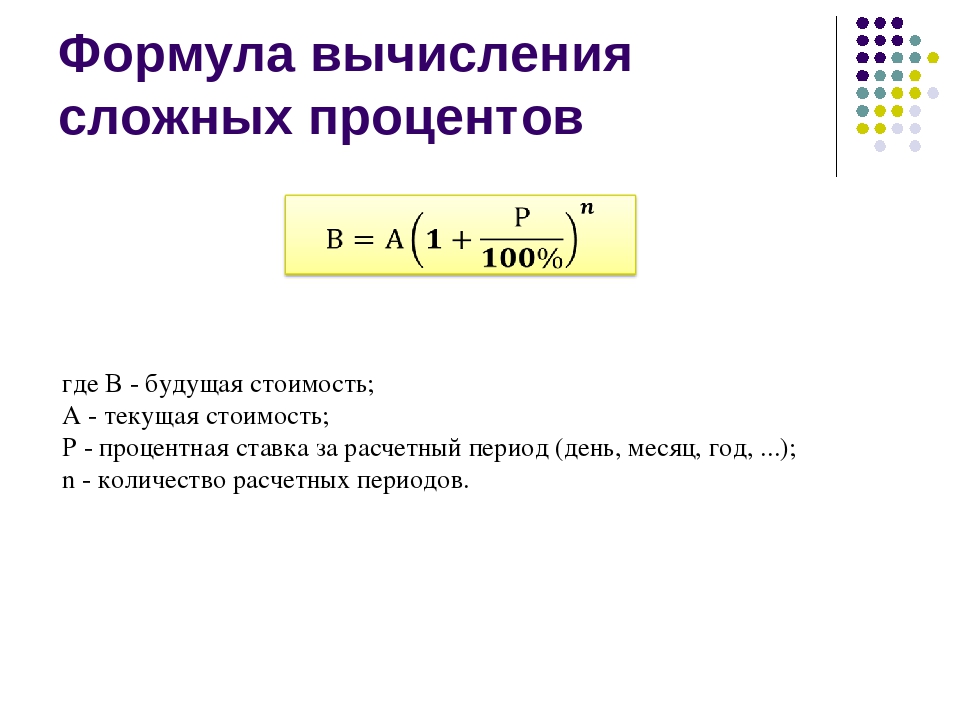

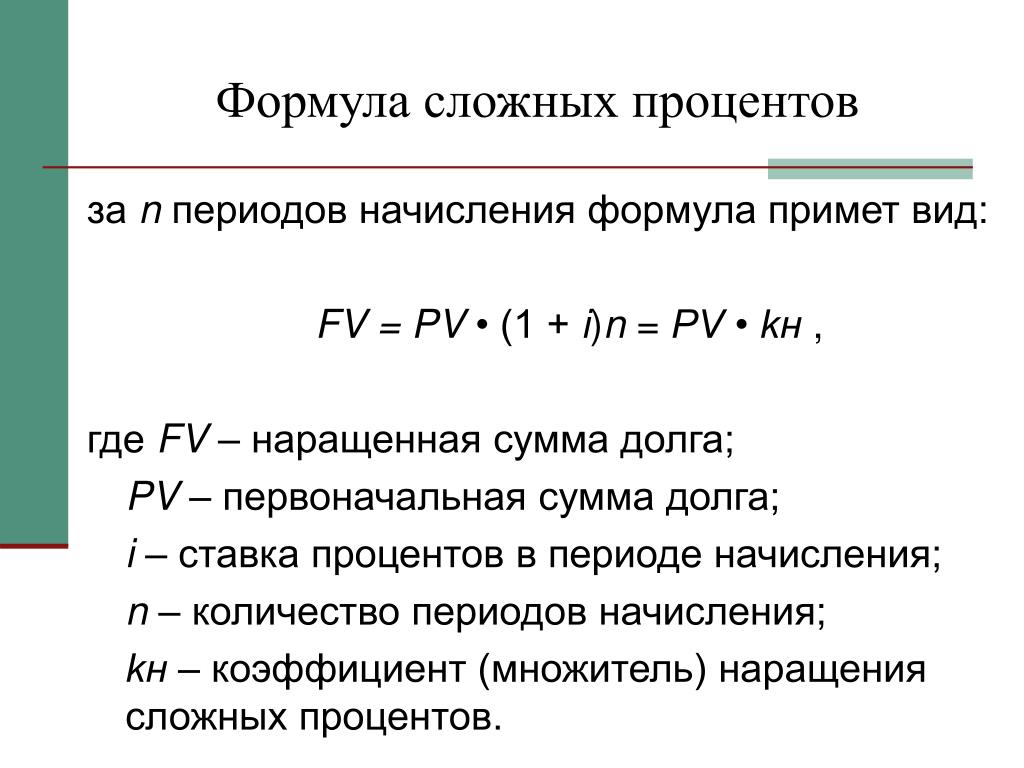

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Калькулятор вклада с пополнением

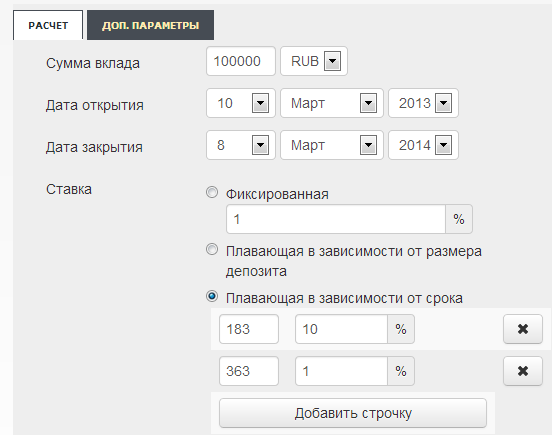

Калькулятор депозита с пополнением предполагает, что человек сам поставит галочку в соответствующем поле. Предоставляется указывать единовременные платежи и периодические. Первые предполагают фиксированную дату, с помощью которой можно получить более точные данные. Вторые позволяют оценить потенциально возможный доход.

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег. При указании не снижаемого остатка может осуществляться дополнительная проверка, подтверждающая, что очередное снятие не приведет к слишком сильному снижению суммы.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

Калькулятор процентов по вкладу

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

Открытие вклада физическим лицом | Срочное оформление в банке ПСБ

Уверенность в финансовом благополучии

В условиях экономической нестабильности не так просто сохранить средства. Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Но сегодня можно не просто сберечь свои накопления, но и позволить им приносить дополнительную прибыль. Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Для чего нужны вклады в рублях и валютные депозиты?

Все очень просто — благодаря денежным вкладам ваши деньги работают на вас! А вы можете проводить больше времени с близкими, путешествовать или заниматься любимым делом, если успеете вовремя оформить депозит и позволите вашим сбережениям приносить прибыль.

Если денежных средств недостаточно, чтобы открыть вклад, вы можете оформить накопительный счет, чтобы переводить на него небольшую сумму с каждой покупки или во время пополнения баланса.

Самостоятельно определите процент, который будет списан после расходных операций, и воспользуйтесь одной из банковских услуг для ежедневных накоплений. Открытие счета позволит вам не только накопить капитал, но и поможет защитить сбережения от инфляции.

Начать заботиться о будущем важно уже сегодня. Не стоит откладывать принятие решения, ведь сейчас вам будет гораздо выгоднее воспользоваться специальными условиями.

Как выбрать и открыть банковский вклад?

Чтобы открыть накопительный счет или депозит, стоит учесть несколько факторов:

- процентную ставку;

- возможность пополнения и досрочного расторжения;

- капитализацию и возможность перечисления процентов на карту;

- срок действия договора.

Лучшие банки предлагают клиентам выгодные продукты, но предпочтение стоит отдать тем из них, которые готовы предложить разумные условия, гарантии и удобные условия по сберегательным счетам и депозитам. При этом важно выбрать банк, который позволит вложить сбережения под более высокие проценты, чем в других кредитных учреждениях.

Срочное оформление позволит сэкономить время и начать заботу о будущем прямо сейчас. Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Срочные вклады банка ПАО «Промсвязьбанк» станут выгодным решением, способным обеспечить достойный доход и обезопасить ваши накопления.

Лучшие вклады на сегодня

Чтобы открыть накопительный счет или вклад в банке ПАО «Промсвязьбанк», обратитесь в офис или заполните заявку на сайте. Компетентные специалисты расскажут обо всех нюансах банковских продуктов и предложат одно из лучших решений:

- высокие ставки до 8% годовых в рублях;

- повышенные ставки при дистанционном открытии вклада;

- возможность пополнять вклад в удобное время;

- выгодные условия досрочного расторжения.

Вклад можно оформить в рублях или иностранной валюте. Чтобы срочно оформить вклад в банке ПАО «Промсвязьбанк», потребуется паспорт или иной документ, удостоверяющий личность. Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Для получения подробной информации позвоните по телефону в Москве или заполните форму обратной связи.

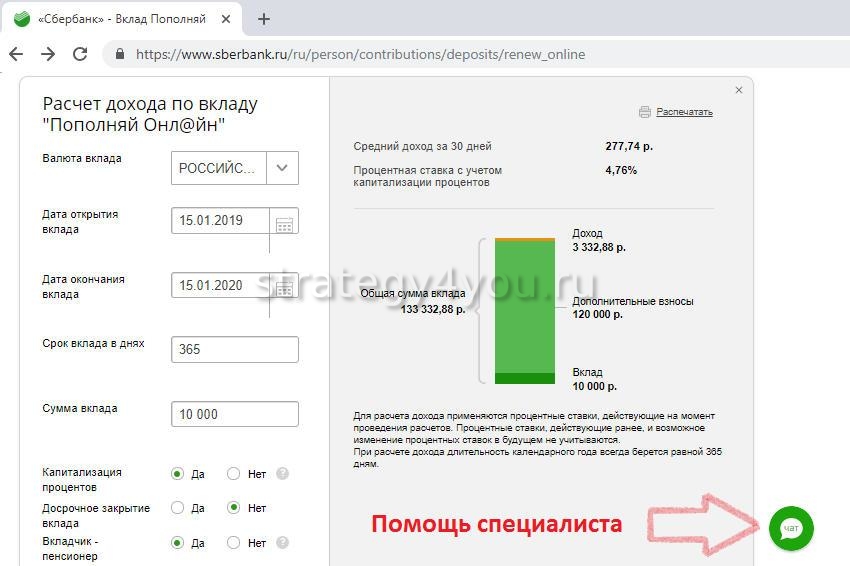

Калькулятор вкладов Сбербанка

Калькулятор вкладов Сбербанка – программный продукт, при помощи которого можно определить, какое из имеющихся депозитных предложений может обеспечить вам наиболее выгодную процентную ставку по вкладу.

Если доходы позволяют делать накопления – свободные деньги следует защитить от инфляции, в результате которой они постепенно обесцениваются, а при возможности — и приумножить их. Для этого нужно выбирать такое депозитное предложение банка, процентные ставки по которому могли бы перекрыть уровень текущей и прогнозируемой инфляции в стране. Так, если вы предполагаете разместить свои средства на депозите Сбербанка при условии, что прогнозируемая инфляция на 2014 год равна 5,2%, вы должны рассматривать предложения с годовой процентной ставкой не менее 5,2% — и это только для того, чтобы через год сумма ваших средств была эквивалентна текущей в товарном исчислении.

Для этого нужно выбирать такое депозитное предложение банка, процентные ставки по которому могли бы перекрыть уровень текущей и прогнозируемой инфляции в стране. Так, если вы предполагаете разместить свои средства на депозите Сбербанка при условии, что прогнозируемая инфляция на 2014 год равна 5,2%, вы должны рассматривать предложения с годовой процентной ставкой не менее 5,2% — и это только для того, чтобы через год сумма ваших средств была эквивалентна текущей в товарном исчислении.

Укажите параметры вклада

Результат расчета по вкладу

| Финансовый результат: | |

| Начислено процентов | |

| Сумма дополнительных взносов | |

| Облагается налогом * | |

| Удержано налогов |

Варианты расчета процентов

Итоговый размер процентов по вкладу Сбербанка возможно рассчитать по простой формуле лишь в случае единоразового внесения всей суммы средств на депозит, не предполагающий периодическую капитализацию и снятие суммы в конце срока действия вклада. Если же депозитная программа предполагает капитализацию, вдобавок к этому вы собираетесь регулярно вносить дополнительные средства на счет, расчет будет вестись по более сложной формуле. В этом случае для подсчета итоговой прибыли следует использовать калькулятор вкладов. Выставив периодичность начисления процентов и внесения добавочных сумм на депозит, можно получить расчет с учётом данных факторов.

Если же депозитная программа предполагает капитализацию, вдобавок к этому вы собираетесь регулярно вносить дополнительные средства на счет, расчет будет вестись по более сложной формуле. В этом случае для подсчета итоговой прибыли следует использовать калькулятор вкладов. Выставив периодичность начисления процентов и внесения добавочных сумм на депозит, можно получить расчет с учётом данных факторов.

Не забываем про налоги

Также имеют нюансы расчета и депозитные программы, по которым предлагаются процентные ставки, превышающие ставку рефинансирования Центробанка на 5 пунктов в рублях или на 9 пунктов в валюте. Доход, полученный по такому вкладу, будет облагаться налогом, вследствие чего в некоторых случаях депозиты под высокие проценты будут являться менее выгодными, чем депозиты с умеренными процентными ставками.

В общем, нюансов много. Важно не запутаться в многообразии депозитных программ и выбрать наиболее выгодную из них. Именно для этого и создаются калькуляторы вкладов. В нашем калькуляторе вкладов Сбербанка предусмотрены все без исключения параметры, влияющие на конечный результат, начиная от вида валюты и заканчивая периодичностью пополнения депозита. Благодаря этому возможен расчет, максимально приближенный к реальности.

В нашем калькуляторе вкладов Сбербанка предусмотрены все без исключения параметры, влияющие на конечный результат, начиная от вида валюты и заканчивая периодичностью пополнения депозита. Благодаря этому возможен расчет, максимально приближенный к реальности.

Сохраняйте и приумножайте свои средства, а подбор наилучших вариантов для этого доверьте калькулятору вкладов. Умная программа сделает это быстро, точно и эффективно.

Комментарии пользователей

Для нас важно ваше мнение!

Поделитесь своим комментарием или оставьте отзыв о качестве услуг Сбербанка.

Вклады для физических лиц – высокие проценты по кладам в Почта Банке

Сравнить вклады

Вклад | Горячий сезон Преимущества Сумма вклада не ограничена Минимальная сумма вклада 0,01₽ Максимальная процентная ставка 5,25% Пополнение/расходные операции Пополнение Выплата процентов В конце срока на счет вклада | Пенсионный + Преимущества Повышенная ставка при переводе пенсии в Почта Банк Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 5% Пополнение/расходные операции Пополнение возможно в течение всего срока действия вклада. Без расходных операций. Выплата процентов Ежемесячно на сберегательный счет. | Капитальный Срок 181, 367, 546 дней Преимущества Гибкий выбор срока Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 4,75% Пополнение/расходные операции Пополнение Выплата процентов В конце срока на счет вклада | Доходный Преимущества Ежемесячная выплата процентов Минимальная сумма вклада 100 000 ₽ Максимальная процентная ставка 4,20% Пополнение/расходные операции Пополнение Выплата процентов Ежемесячно на сберегательный счет | Накопительный Преимущества Пополняемый, снятие без потери выплаченных процентов Минимальная сумма вклада 5 000 ₽ Максимальная процентная ставка 4,10% Пополнение/расходные операции Пополнение Выплата процентов Капитализация во вклад каждые 92 дня |

|---|---|---|---|---|---|

| Срок | 367 дней | 275 дней | 181, 367, 546 дней | 367 дней | 367 дней |

| Преимущества | Сумма вклада не ограничена | Повышенная ставка при переводе пенсии в Почта Банк | Гибкий выбор срока | Ежемесячная выплата процентов | Пополняемый, снятие без потери выплаченных процентов |

| Минимальная сумма вклада | 0,01₽ | 50 000 ₽ | 50 000 ₽ | 100 000 ₽ | 5 000 ₽ |

| Максимальная процентная ставка | 5,25% | 5% | 4,75% | 4,20% | 4,10% |

| Пополнение/расходные операции | Пополнение в течение первых 10 дней. Без расходных операций Без расходных операций | Пополнение возможно в течение всего срока действия вклада. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций |

| Выплата процентов | В конце срока на счет вклада | Ежемесячно на сберегательный счет | В конце срока на счет вклада | Ежемесячно на сберегательный счет | Капитализация во вклад каждые 92 дня |

Без расходных операций

Без расходных операций Без расходных операций

Без расходных операцийУсловия вклада

Архив тарифов

| Вклады | Ставка по вкладу | Доход по вкладу | Сумма вклада с процентами |

|---|---|---|---|

| Классика Высокая доходность. | 4.50%

4.75%

5.00%

5.25%

5.50%

5.65%

5. 80%

0.01%

0.05%

0.10%

0.15%

0.20%

0.10%

0%

0%

0%

0%

0. 80%

0.01%

0.05%

0.10%

0.15%

0.20%

0.10%

0%

0%

0%

0%

0. 1%

0.1%

0.1%

0% 1%

0.1%

0.1%

0% | ||

| Ежемесячный урожай Пополнение. | 4.45%

4.70%

4.90%

5.15%

5.30%

5.35%

5. 35%

0.01%

0.04%

0.10%

0.14%

0.19%

0.09%

0% 35%

0.01%

0.04%

0.10%

0.14%

0.19%

0.09%

0% | ||

| Комфорт Пополнение и снятие, до неснижаемого остатка, без потери процентов. | 0%

0%

0%

4.00%

0%

3.00%

0%

0%

0%

0%

0. 05%

0%

0%

0% 05%

0%

0%

0% | ||

| Новая вершина Рост процентной ставки по мере увеличения времени нахождения средств во вкладе | 0%

0%

5. 05%

0%

0%

0%

0% 05%

0%

0%

0%

0% | ||

| Классика онлайн Высокая доходность. | 4.60%

4.85%

0%

5.35%

5.60%

5.75%

0%

0. 01%

0.05%

0%

0.15%

0.20%

0.10%

0% 01%

0.05%

0%

0.15%

0.20%

0.10%

0% | ||

| Ежемесячный урожай онлайн Пополнение. | 4.55%

4.80%

0%

5.20%

5.40%

5.45%

0%

0. 01%

0.04%

0%

0.14%

0.19%

0.09%

0% 01%

0.04%

0%

0.14%

0.19%

0.09%

0% | ||

| Классика Magnifica Классический вклад для кратко- и среднесрочных вложений. | 4.95%

5.25%

0%

5.75%

6.00%

6.15%

0%

4. 75%

5.00%

0%

5.55%

5.80%

5.95%

0%

0.01%

0. 75%

5.00%

0%

5.55%

5.80%

5.95%

0%

0.01%

0. 10%

0%

0.20%

0.25%

0.15%

0%

0.05%

0.15%

0%

0. 10%

0%

0.20%

0.25%

0.15%

0%

0.05%

0.15%

0%

0. 25%

0.30%

0.20%

0% 25%

0.30%

0.20%

0% | ||

| Ежемесячный урожай Magnifica Оптимальное решение для надежной сохранности сбережений на длительную перспективу | 4. 70%

4.90%

0%

5.40%

5.55%

5.65%

0%

4.90%

5. 70%

4.90%

0%

5.40%

5.55%

5.65%

0%

4.90%

5. 15%

0%

5.60%

5.75%

5.80%

0%

0.01%

0.09%

0%

0. 15%

0%

5.60%

5.75%

5.80%

0%

0.01%

0.09%

0%

0. 19%

0.24%

0.14%

0%

0.04%

0.14%

0%

0.24%

0. 19%

0.24%

0.14%

0%

0.04%

0.14%

0%

0.24%

0. 29%

0.19%

0% 29%

0.19%

0% |

Автоматическая пролонгация.

Автоматическая пролонгация. Ежемесячная выплата процентов. Автопролонгация.

Ежемесячная выплата процентов. Автопролонгация. (Расчет для случая с отсутствием расходных операций)

(Расчет для случая с отсутствием расходных операций)

Ежемесячная выплата процентов.

Ежемесячная выплата процентов.

Как банк рассчитывает проценты по вашим фиксированным депозитам?

Для многих расчет чего-либо может показаться скучным или сложным; но знание того, как рассчитывается процент FD, может помочь вам получить больше от ваших инвестиций.

Если вы думаете, что это сложно, мы здесь, чтобы упростить вам задачу!

Срочный депозит — это безопасное и простое вложение, для которого требуется только одноразовый депозит. Вы можете внести в банк денежную сумму, называемую основной суммой, на фиксированный период времени (владение).В течение этого периода по депозиту будут начисляться проценты. По окончании вы получите обратно свой депозит вместе с процентами. Экономия на заработке!

Вы можете внести в банк денежную сумму, называемую основной суммой, на фиксированный период времени (владение).В течение этого периода по депозиту будут начисляться проценты. По окончании вы получите обратно свой депозит вместе с процентами. Экономия на заработке!

Любой, у кого есть банковский счет, может открыть FD всего за 1000 рупий. Минимальный срок — 7 дней.

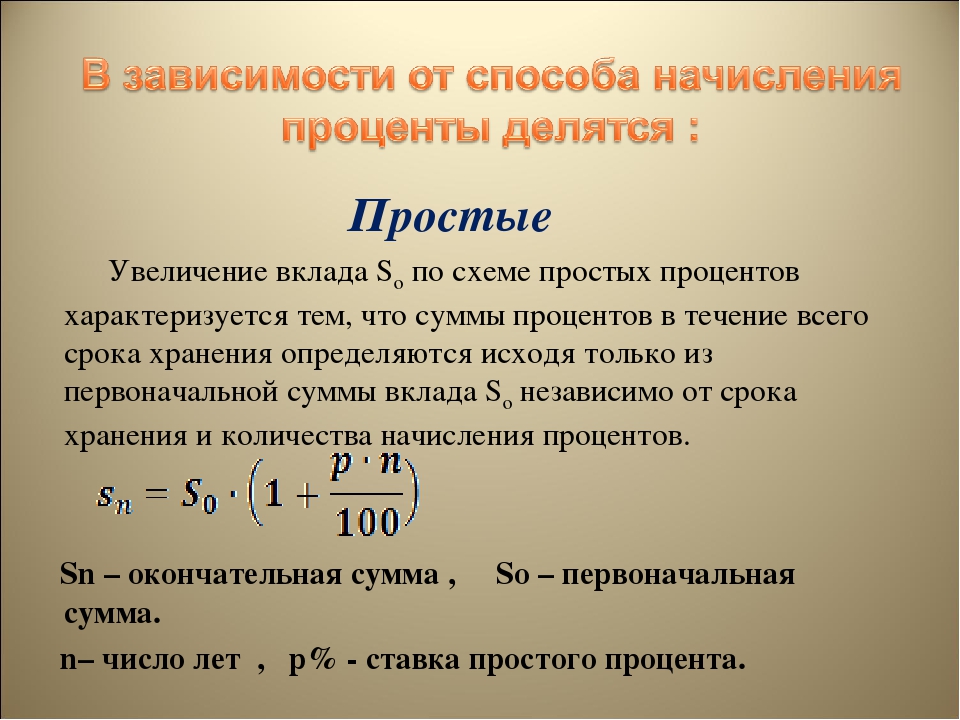

Существует два метода расчета процентов по фиксированному депозиту: простые проценты и сложные проценты. Банки могут использовать как в зависимости от срока владения, так и от суммы депозита.

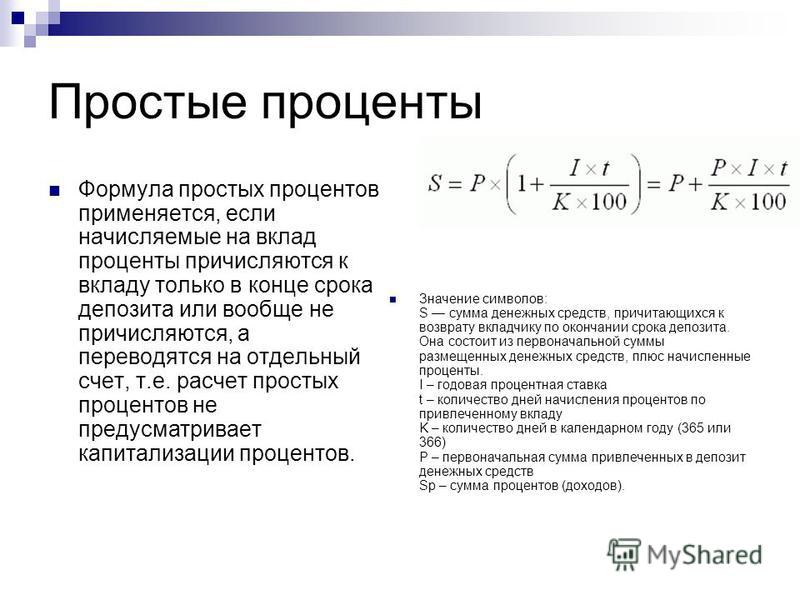

В чем разница между ними? При использовании простых процентов проценты начисляются только на основную сумму.При сложных процентах проценты начисляются как на основную сумму, так и на проценты.

Простые процентыЭто простой способ. Он рассчитывается путем умножения основной суммы, процентной ставки и периода времени.

Формула для простого процента (SI): «основная сумма x процентная ставка x период времени, деленная на 100» или (P x Rx T / 100).

Где,

P = основная сумма; R = годовая процентная ставка; T = Нет.периодов (в годах)

ПримерТеперь, если вы инвестируете 10000 рупий под 8% годовых за 5 лет можно рассчитать проценты так.

Шаг 1 : 10 000 x 8 x 5 = 400 000 рупий

Шаг 2 : Теперь разделите полученное значение на 100. Вы получите 4000 рупий.

Итак, процент, который вы зарабатываете за 5 лет, составляет 4000 рупий.

Следовательно, если вы инвестируете 10000 рупий в фиксированный депозит под 8% годовых, простые проценты, вы получите обратно 14 000 рупий в конце 5 лет.

Сложные процентыВ этом методе вы получаете проценты на основную сумму, а также проценты на проценты. Многие банки предлагают сложные проценты по фиксированным депозитам, но вам следует убедиться, что вы получаете хорошую процентную ставку.

Например, если банк предлагает 8% годовых. для 5-летнего депозита, при котором проценты начисляются ежегодно. Итак, если вы инвестируете 10000 рупий, мы можем рассчитать проценты, как показано ниже:

для 5-летнего депозита, при котором проценты начисляются ежегодно. Итак, если вы инвестируете 10000 рупий, мы можем рассчитать проценты, как показано ниже:

Во-первых, мы используем метод простых процентов за первый год.

10 000x8x1 / 100 = 800

рупийТаким образом, проценты, полученные за первый год, составляют 800 рупий.

Эта сумма возвращается к основной сумме. Таким образом, основная сумма долга за второй год становится 10 800 рупий.

Год 2Теперь, на второй год, вы заработаете 8% на 10 800 рупий.

10,800x8x1 / 100 = 864 рупий

Вы зарабатываете 864 рупий по процентам. Это снова добавляется к основному. Итак, теперь на вашем депозите 11 644 рупия.

Таким образом, мы можем рассчитать сложные проценты на следующие три года.Но некоторые банки получают сложные проценты ежемесячно, ежеквартально и каждые полгода. Таким образом, вместо того, чтобы рассчитывать это таким образом, мы можем использовать простую формулу, которая умножает основную сумму на процентную ставку, повышенную на количество периодов в годах.

Сложный процент (CI) = P {(1 + i / 100) n — 1}

Где, P = основная сумма; n = количество лет; i = процентная ставка за период

Следовательно, в приведенном выше примере вы зарабатываете

CI = 10 000 {(1 + 8/100) 5 — 1} = 4 693

рупийОбщая сумма = 14 693 рупий

Теперь мы видим, насколько больше мы зарабатываем на сложные проценты.Банковское дело не должно быть сложным, и такие банки, как AU Bank, предлагают простые и удобные банковские операции без каких-либо проблем. Инвестирование в наши FD дает вам преимущества, которые включают сложные проценты, варианты ежемесячных выплат и высокие процентные ставки!

О чем следует помнить Когда вы инвестируете в FD, помните, что процентная ставка не одинакова для всех видов владения. Если вы выберете самый длительный доступный срок, это не означает, что вы получите самую высокую процентную ставку. Вам следует проверить таблицу процентных ставок, обычно доступную на веб-сайте банка, и выбрать срок полномочий, который дает вам самую высокую процентную ставку с формулой сложных процентов.

Вам следует проверить таблицу процентных ставок, обычно доступную на веб-сайте банка, и выбрать срок полномочий, который дает вам самую высокую процентную ставку с формулой сложных процентов.

FD — это очень безопасное и прибыльное вложение. Инвестируйте с умом, и вы сможете пожинать плоды, заставляя свои деньги работать на вас.

Узнайте больше о том, что такое фиксированный депозит в Индии

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD).Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Обязательно укажите фактическую процентную ставку, а не годовую

процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что

будущие процентные ставки нельзя предсказать с уверенностью.

Обязательно укажите фактическую процентную ставку, а не годовую

процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что

будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты, полученные с накопленных процентов с вашего компакт-диска. Этот калькулятор позволяет выбрать частоту что процентный доход вашего компакт-диска добавлен к вашему счету. Чем чаще это происходит, тем раньше ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ (APY)

Это эффективная годовая процентная ставка по данному CD.APY компакт-диска зависит от частоты

начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать

это для сравнения компакт-дисков с разными процентными ставками и частотами начисления сложных процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1. В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов.Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги. Как правило, компакт-диски составляют ежедневно или ежемесячно.

ОПЛАЧИВАЮТСЯ ЛИ КОМПАКТ-ДИСКИ ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ЕЖЕГОДНО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И СЧЕТОВ ДЕНЕЖНОГО РЫНКА?

компакт-дисков заблокированы на определенный период. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним, как правило, можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата.Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом. Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата.Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом. Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Ставки на чековые и сберегательные счета с высокой доходностью

По какой формуле рассчитывается процентная ставка?

Что такое процентный доход?

Проценты на проценты, также называемые сложными процентами, — это проценты, полученные при реинвестировании процентных платежей. Сложный процент используется в контексте облигаций. Предполагается, что купонные выплаты по облигациям реинвестируются с определенной процентной ставкой и удерживаются до тех пор, пока облигация не будет продана или не наступит срок погашения.

Сложный процент используется в контексте облигаций. Предполагается, что купонные выплаты по облигациям реинвестируются с определенной процентной ставкой и удерживаются до тех пор, пока облигация не будет продана или не наступит срок погашения.

Сложные проценты относятся к процентам, полученным или причитающимся по инвестициям, и они растут быстрее, чем простые проценты.

Ключевые выводы:

- Проценты по процентам — это проценты, полученные при реинвестировании процентных платежей, особенно в контексте облигаций.

- Купонные выплаты по облигациям реинвестируются под некоторую сложную процентную ставку и удерживаются до продажи или погашения облигации.

- Сложные проценты растут быстрее, чем базовые проценты.

Компаундирование: мой любимый термин

Как работает процентный доход

U.S. Сберегательные облигации — это финансовые ценные бумаги, по которым инвесторам выплачивается процентный доход. Облигации — это инструмент для сбора средств от населения для финансирования капитальных проектов и экономики. Сберегательные облигации представляют собой бескупонные облигации, по которым не выплачиваются проценты до тех пор, пока они не будут погашены или до даты погашения. Проценты начисляются каждые полгода и начисляются ежемесячно каждый год в течение 30 лет.

Облигации — это инструмент для сбора средств от населения для финансирования капитальных проектов и экономики. Сберегательные облигации представляют собой бескупонные облигации, по которым не выплачиваются проценты до тех пор, пока они не будут погашены или до даты погашения. Проценты начисляются каждые полгода и начисляются ежемесячно каждый год в течение 30 лет.

Проценты по процентам отличаются от простых процентов. Простые проценты начисляются только на первоначальную основную сумму, в то время как проценты по процентам применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам.

Расчет формулы процентной ставки?

При расчете процентов по процентам формула сложных процентов определяет сумму накопленных процентов на инвестированную или заимствованную основную сумму. Основная сумма, годовая процентная ставка и количество периодов начисления сложных процентов используются для расчета сложных процентов по ссуде или депозиту.

Формула для расчета сложных процентов состоит в том, чтобы прибавить 1 к процентной ставке в десятичной форме, возвести эту сумму до общего количества составных периодов и умножить полученное решение на основную сумму.n \ right] — P \\ & \ textbf {где:} \\ & I = \ text {Сложный процент} \\ & P = \ text {Основной} \\ & i = \ text {Номинальная процентная ставка за период} \\ & n = \ text {Количество периодов начисления сложных процентов} \\ \ end {выровнено} I = [P (1 + i) n] -P, где: I = Сложный процент P = Основная сумма = Номинальная процентная ставка за период n = Количество периодов начисления сложных процентов

Где:

- P = основная

- i = номинальная годовая процентная ставка в процентах

- n = количество периодов начисления сложных процентов

Например, предположим, что вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов.5 — \ text {\ 1,000,000} \\ & = \ text {\ 276,281,60} \ end {выровнено} 1000000 долларов США ∗ (1 + 0,05) 5−1000000 долларов США

Предположим, вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов. Однако этот конкретный депозит начисляется ежемесячно. Годовая процентная ставка составляет 5%, а проценты начисляются по ставке сложного процента в течение пяти лет.

Однако этот конкретный депозит начисляется ежемесячно. Годовая процентная ставка составляет 5%, а проценты начисляются по ставке сложного процента в течение пяти лет.

Чтобы рассчитать ежемесячный процент, просто разделите годовую процентную ставку на 12 месяцев. В результате ежемесячная процентная ставка составляет 0,417%. Общее количество периодов рассчитывается путем умножения количества лет на 12 месяцев, так как проценты начисляются по ежемесячной ставке.{60} — \ text {\ 1,000,000} \\ & = \ text {\ 283 614,31} \ end {выровнено} 1000000 долларов США * (1 + 0,00417) 60−1000000 долларов США

Что это такое и как рассчитать

По мере того, как вы увеличиваете свои сбережения, полезно научиться рассчитывать проценты. Проценты, полученные с ваших сбережений, — это деньги, которые вам выплачивает банк или финансовое учреждение после внесения денег на один из предлагаемых ими типов сберегательных счетов.

В зависимости от типа процентов, которые вы зарабатываете, формула, используемая для расчета процентов, будет варьироваться.

Узнайте все, что вам нужно знать о процентах и о том, как использовать различные формулы для расчета процентов, полученных от сбережений. Вы узнаете, как рассчитать следующее:

- Простые проценты

- Разовые вложения (разовые вклады)

- Сложные проценты

- Текущие инвестиции (например, ежемесячные депозиты)

Какой процент дохода от сбережений?

По определению, проценты — это деньги, которые платит заемщик средств — будь то лицо, использующее кредитную карту, или финансовое учреждение, в котором вы храните свои сбережения.

Проценты — это стоимость заимствования денег. Когда вы одалживаете деньги, вы обычно получаете свои деньги обратно плюс немного больше. Эта дополнительная сумма — это «проценты» или ваша компенсация за то, что вы позволили кому-то другому использовать ваши деньги. То же самое верно, когда вы вносите средства на процентный счет.

Когда вы делаете вклады на сберегательные счета или депозитные сертификаты (CD) в банке или кредитном союзе, вы ссужаете свои деньги банку. Банк берет средства и инвестирует, возможно, ссужая эти деньги другим клиентам.

Банк берет средства и инвестирует, возможно, ссужая эти деньги другим клиентам.

Чтобы рассчитать проценты со сберегательного счета, соберите следующую информацию:

- Сумма вашего депозита или сумма, которую вы ссудили, с использованием переменной «p» для «основной суммы»

- Как часто рассчитывать и выплачивать проценты (например, ежегодно, ежемесячно или ежедневно), используя «n» для определения количества раз в году

- Процентная ставка с использованием буквы «r» в десятичном формате

- Как долго вы зарабатываете проценты , используя «t» для срока (или времени) в годах

Подсказка

Для быстрого ответа используйте пример калькулятора в Google Таблицах для расчета процентов (вам нужно будет скопировать электронную таблицу в другой документ для собственного использования).

Как рассчитать проценты, полученные от сбережений

Несмотря на то, что проценты, начисляемые на личные сберегательные счета, почти всегда рассчитываются как сложные проценты, мы рассмотрим как простые, так и сложные проценты.

Решение для простого интереса

Простой процент начисляется только на вложенные вами доллары, которые также известны как ваша первоначальная основная сумма. Здесь вы не получаете проценты на дивиденды, полученные от ваших сбережений.

Простой пример процентов: Предположим, вы вкладываете 100 долларов в свой банк, вы получаете проценты ежегодно, а по счету выплачивается 5%.Сколько у вас будет через год?

Для самых простых расчетов начните с простой формулы процентов, чтобы найти сумму процентов (i).

Приведенный выше расчет работает, когда ваша процентная ставка указана как годовая процентная доходность (APY) и когда вы рассчитываете проценты за один год. Большинство банков рекламируют APY — это число обычно выше, чем «процентная ставка», и с ним легко работать, потому что оно учитывает сложные проценты.

Решение по сложному проценту

Сложные проценты — это проценты, полученные как на вашу первоначальную основную сумму, так и на проценты, полученные с течением времени.

Компаундирование происходит, когда вы получаете проценты по депозиту или ссуде, а затем заработанные вами деньги приносят дополнительный процент.

Чтобы рассчитать сложные проценты по сберегательному счету, ваша формула должна учитывать две вещи:

- Более частые периодические выплаты процентов — на многих процентных счетах проценты выплачиваются чаще одного раза в год. Например, ваш банк может ежемесячно выплачивать проценты.

- Увеличивающееся сальдо счета — любые выплаты процентов изменят последующие расчеты процентов.«12» означает «1,004167 в степени 12. Вы можете избежать символа вставки, используя форматирование надстрочного индекса: A = P (1 + r / n) nt .

Компаундирование увеличивает APY

Как показывает уравнение, ежемесячное начисление сложных процентов увеличивает вашу годовую доходность. В то время как уравнение простого процента принесло 5 долларов, уравнение ежемесячного начисления сложных процентов принесло 5,12 доллара. Несмотря на то, что процентная ставка в обоих примерах составляет 5%, годовая процентная ставка в примере с составлением сложных процентов составляет 5,12%. Когда банки выплачивают проценты чаще, чем ежегодно, годовая процентная ставка выше указанной годовой процентной ставки.APY показывает, сколько вы заработаете за год, без сложных расчетов.

Дополнительные 0,12 доллара могут показаться не такими уж большими, но прибыль становится более впечатляющей, поскольку вы откладываете больше денег и оставляете их на процентном счете на более длительный срок.

© БалансКак рассчитать процент, полученный от сбережений, с помощью электронной таблицы

Таблицы могут автоматизировать процесс для вас и позволяют быстро вносить изменения в свои входные данные.

Чтобы рассчитать процентный доход с помощью электронной таблицы, используйте расчет будущего значения .Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемой скорости роста. Microsoft Excel и Google Таблицы (среди прочих) используют код «FV» для этой формулы.

Ссылка на электронную таблицу в верхней части этой статьи уже заполнена примером 5%. Вы можете загрузить этот шаблон и изменить числа по своему усмотрению.

Чтобы создать электронную таблицу с нуля, начните с ввода следующего в любой ячейке, чтобы рассчитать свой простой процентный доход:

Эта формула запрашивает следующие элементы, разделенные запятыми:

- Процентная ставка (в примере 5%)

- Количество периодов (проценты выплачиваются один раз в год)

- Периодический платеж (в этом простом примере предполагается, что вы не будете делать вклады в будущем)

- Текущая стоимость (первоначальный депозит 100 долларов)

Приведенная выше формула показывает простой процент (не сложный процент), потому что существует только один период начисления сложных процентов (годовой).

Для более сложной электронной таблицы введите ставку, время и основную сумму в отдельные ячейки. Затем вы можете ссылаться на эти ячейки в своей формуле и легко изменять их для разных ситуаций.

Дополнительные шаги для сложного сценария

Чтобы использовать эту формулу электронной таблицы для счета с начислением сложных процентов, вам необходимо скорректировать несколько чисел. Чтобы изменить эту годовую ставку на ежемесячную, разделите 5% на 12 месяцев (0,05 ÷ 12), чтобы получить 0,004167. Затем увеличьте количество периодов до 12.Чтобы рассчитать ежемесячное начисление сложных процентов за несколько лет, вы должны использовать 12 периодов в год. Например, четыре года — это 48 периодов.

Учет текущих сбережений

В приведенных выше примерах предполагается, что вы вносите один депозит, но люди редко сберегают именно так. Чаще всего делать небольшие регулярные вклады на сберегательный счет. Немного изменив формулу, вы сможете учесть эти дополнительные депозиты.

Пример ежемесячных депозитов

Если вы делаете регулярные депозиты на свой счет в конце каждого месяца вместо единовременного депозита, вам необходимо изменить свой расчет или формулу электронной таблицы.

Все в следующих примерах останется таким же, как в приведенном выше уравнении ежемесячного начисления сложных процентов, но вместо начального депозита в 100 долларов предположим, что вы начинаете с 0 долларов и планируете делать ежемесячные депозиты в размере 100 долларов в течение следующих пяти лет.

Обратите внимание, что вы используете ежемесячную процентную ставку (5% ÷ 12 месяцев) и устанавливаете количество периодов на 60 месяцев.

Для ручного расчета используйте будущую стоимость из расчета аннуитета. В этом уравнении «Pmt» — это суммы ежемесячных платежей, «r» — ежемесячная процентная ставка, а «n» — количество месяцев.60) — 1) ÷ 0,004167)

- FV = 100 x (1,283 — 1) ÷ 0,004167

- FV = 100 x 68,00 67

- FV = 6800,67

- Проценты по сбережениям начисляются, когда вы кладете деньги на сберегательный счет, принадлежащий банку или финансовому учреждению.

- Существует два основных типа процентов: сложные и простые проценты.

- Если вы не хотите заниматься математикой самостоятельно, воспользуйтесь онлайн-калькуляторами и шаблонами электронных таблиц, которые помогут упростить этот процесс.

Начальный баланс: это сумма, которую вы планируете изначально внести на сберегательный счет.

Ежемесячные взносы: это сумма, которую вы будете вносить ежемесячно. Это необязательное поле.

Время расти: это период времени, в течение которого ваши деньги будут храниться на сбережениях без вывода средств.Вы можете выбрать количество лет или месяцев.

Годовая процентная ставка: это доход, который вы ожидаете получить. Средняя норма сбережений по стране составляет 0,06%, хотя некоторые высокодоходные сберегательные счета зарабатывают гораздо больше.

Средний дневной баланс : с помощью этого метода Мамбу вычислит средний баланс, который клиент имел на счете в течение дня, и рассчитает дневной процент на основе этой суммы.

Минимальный дневной баланс : с помощью этого метода Мамбу будет использовать минимальный баланс, который клиент имел на счете в течение дня, и будет рассчитывать проценты на основе этой суммы.

Остаток на конец дня : с помощью этого метода Мамбу будет использовать остаток на конец дня, который был у клиента на счете, и рассчитает проценты на эту сумму. Для этого метода вы также можете выбрать Максимальный остаток, который будет использоваться для расчета процентов, и если остаток на конец дня больше, чем Максимальный остаток, тогда Мамбу будет рассчитывать проценты на основе этого значения вместо этого и будет использовать только остаток на конец дня. когда он опускается ниже максимального баланса.

- Нет транзакций.

- Средний дневной остаток для начисления процентов = 0

- Минимальный дневной остаток для начисления процентов = 0

- 40 Депозит> Баланс = 40

- 5 Вывод средств> Баланс = 35

- 25 Депозит> Баланс = 60

- Средний дневной остаток для начисления процентов (0 + 40 + 35 + 60) / 4 = 33.75

- Минимальный дневной остаток начисленных процентов = 0

- Нет транзакций.

- Средний дневной остаток для начисления процентов = 60

- Минимальный дневной остаток для начисления процентов = 60

- Ограничения процентного спреда — ограничения спреда, которые будут добавлены к ставке ссылочного индекса.

- Частота пересмотра процентной ставки — как часто следует обновлять или пересматривать процентную ставку овердрафта.

- Фактический / 365 Фиксированный (365 дней) — метод, который вычисляет процент ежедневно путем подсчета фактического количества дней в календаре и использует фиксированную продолжительность 365 лет;

- 30E / 360 (360 дней) считает дни в календаре, но также вносит некоторые изменения в месяцы с 31 и 28 днями.

- Фактический 360 — это метод, который ежедневно вычисляет проценты путем подсчета количества дней в календаре, но использует фиксированную длину в 360 лет

- Фактический / Фактический ISDA — это метод, который вычисляет процент ежедневно путем подсчета количества дней в календаре, а также учитывает високосный год.

Если в месяце 31 день, считается, что в этом месяце 30.Это означает, что 31 числа этого месяца количество дней начисления процентов будет таким же, как и 30 числа.

Последний день февраля считается 30-м числом месяца

Проценты будут рассчитываться исходя из предположения, что в году 360 процентных дней. Так, например, если по ссудному счету выплачиваются ежегодные выплаты, проценты будут рассчитываться за 360 дней вместо фактического количества дней в календарном году.

- Начальный остаток на счете: $ 0

- В 10:00:00 производится вывод 100 $, остаток на счете -100 $

- В 20:00:00 произведен второй вывод 200 долларов, остаток на счете -300 долларов

- Остаток на конец дня -300 $ = Минимальный дневной остаток

- Процентная ставка по овердрафту за 1 день: -300 долларов (минимальный остаток с первого дня) * 10% (дневная процентная ставка по овердрафту) = -30 долларов

- Итого начисленные проценты на счете: -30 $

- Начальный остаток на счете: -300 $

- В этот день проводки не проводились

- Остаток на конец дня -300 $ = Минимальный дневной остаток

- Начисленные проценты на конец дня на счете: -30 $ (с первого дня)

- Процентная ставка за овердрафт за второй день: — 300 (минимальный остаток со дня 2) * 10% (процентная ставка за овердрафт) = -30 долларов

- Итого начисленные проценты на счете: -60 $

- LIBOR овернайт в день 1 = 0,2%

- Ежедневный овердрафт Процентная ставка = 0,2% LIBOR овернайт в День 1 + 1% спред = 1,2%

- Начальный остаток на счете: $ 0

- В 10:00:00 производится вывод 100 $, остаток на счете -100 $

- В 20:00:00 произведен второй вывод 200 долларов, остаток на счете -300 долларов

- Остаток на конец дня -300 $ = Минимальный дневной остаток.

- Процентная ставка по овердрафту за 1 день: -300 долларов (минимальный остаток с первого дня) * 1,2% (дневная процентная ставка по овердрафту) = -3,6 долларов

- Итого начисленные проценты на счете: -3,6 $

- LIBOR овернайт в день 1 = 0,5%

- Ежедневный овердрафт Процентная ставка = 0,5% LIBOR Overnight во второй день + 1% спред = 1,5%

- Начальный остаток на счете: -300 $

- Начисленные проценты на счете: -3,6 $

- В этот день проводки не проводились

- Остаток на конец дня -300 $ = Минимальный дневной остаток

- Процентная ставка за овердрафт за 2-й день: -300 $ (минимальный остаток на 2-й день) * 1.5% (ежедневная процентная ставка овердрафта) = -4,5 $ (начисленные проценты за второй день)

- Итого начисленные проценты на счете: -8,1 $ (= -3,6 -4,5)

Ключевые выводы

Рассчитайте, как ваши сбережения могут расти: Калькулятор процентов по депозиту вычисляет начальный депозит, процентную ставку, срок погашения или окончательную сумму — с учетом или без учета сложных процентов. 1 — Выберите элемент, который вы хотите найти.

Калькулятор процентов по депозиту позволяет вычислить начальный депозит, процентная ставка, срок погашения или окончательная сумма, включая проценты на основе введенной вами информации. Подробная таблица показывает размер депозита в начале года. года, проценты, общие проценты и окончательная сумма, включая проценты в конце года. Калькулятор процентов по депозиту позволяет рассчитывать как с учетом, так и без сложные проценты.В случае сложных процентов проценты добавляются к капитала, в противном случае выплачиваются проценты и ваш депозит в начале каждого года всегда одно и то же. |

Калькулятор сбережений — NerdWallet

Воспользуйтесь бесплатным калькулятором сбережений ниже, чтобы понять, как ваши деньги могут расти с течением времени. Когда вы кладете деньги на сберегательный счет, процент, который вы зарабатываете, накапливается сам по себе.

Подсказка калькулятора сбережений

Сначала запустите числа без ежемесячного депозита.Затем попробуйте еще раз с 25 или 100 долларами в месяц, чтобы увидеть, как регулярное добавление даже небольшой суммы может приблизить вас к цели сбережений.

Помощь калькулятора сбережений

Депозиты застрахованы FDIC

Сберегательный счет Zynlo Tomorrow

APY0,40% Зарабатывайте 0,40% годовых при вводе промокода NERD

Мин. остаток на APY$ 0.01

Депозиты застрахованы FDIC

One Save

APY1.00% Зарабатывайте 1,00% APY, доступный при сохранении остатков до 5000 долларов США, до 25000 долларов США при наличии соответствующего прямого депозита.

Высокодоходный сберегательный счет Comenity Direct

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Часто задаваемые вопросы

Сколько я должен откладывать каждый месяц?

Однозначного ответа нет, но общий стандарт состоит в том, чтобы накопить сбережения, чтобы покрыть основные расходы в размере от трех до шести месяцев.Если вам удастся ежемесячно откладывать 20% получаемого на руки дохода, возможно, вы на пути к успеху. Но даже если вы откладываете меньшую сумму, будьте последовательны, и вы сможете достичь своей цели сбережений.

Как рассчитываются проценты по сберегательному счету?

Умножьте остаток на счете на процентную ставку за выбранный период времени. В результате получается сумма процентов, которую счет зарабатывает за этот период времени.

Насколько вырастет сберегательный счет?

Баланс в 5000 долларов может вырасти более чем на 50 долларов за пару лет со скоростью 0.50% APY, даже если вы не вносите никаких дополнительных депозитов. Чем выше ставка, тем быстрее будет расти сберегательный счет. Кроме того, из-за начисления сложных процентов, чем чаще ваш банк переводит проценты на ваш сберегательный счет, тем больше будет расти общий баланс.

Часто задаваемые вопросыЕсли вы откладываете 150 долларов в месяц (около 37,50 долларов в неделю) на сберегательный счет, который приносит 0,50% годовых, вы сэкономите более 5000 долларов менее чем за три года. Используйте этот калькулятор экономии для сравнения других сумм взносов.

Сколько процентов можно заработать на 10 000 долларов?

Если ваш сберегательный счет приносит только 0,01%, ваш заработок через год составит 1 доллар. Положите эти 10 000 долларов на высокодоходный сберегательный счет на такое же количество времени, и вы сможете заработать около 50 долларов.

Сколько я должен откладывать каждый месяц?

Однозначного ответа нет, но общий стандарт — накопить сбережения, чтобы покрыть основные расходы в размере от трех до шести месяцев. Если вам удастся ежемесячно откладывать 20% получаемого на руки дохода, возможно, вы на пути к успеху.Но даже если вы откладываете меньшую сумму, будьте последовательны, и вы сможете достичь своей цели сбережений.

Как рассчитываются проценты по сберегательному счету?

Умножьте остаток на счете на процентную ставку за выбранный период времени. В результате получается сумма процентов, которую счет зарабатывает за этот период времени.

Насколько вырастет сберегательный счет?

Баланс в размере 10 000 долларов может вырасти более чем на 100 долларов за пару лет со скоростью 0,50% годовых, даже если вы не вносите никаких дополнительных депозитов.Чем выше ставка, тем быстрее будет расти сберегательный счет. Кроме того, из-за начисления сложных процентов, чем чаще проценты депонируются на сберегательный счет, тем больше увеличивается общий баланс.

Способы начисления процентов по депозитным счетам

Расчет процентов по депозиту

В депозитных продуктах проценты начисляются на счет ежедневно и применяются позже. Как баланс, используемый для начисления процентов, так и дата его применения определяются настройками, описанными в этой статье.

Какой остаток на счете используется для расчетов?

Пример:

День 1 (начальный баланс счета = 0)

День 2 (начальный баланс счета = 0)

День 3 (начальный остаток на счете = 60)

Когда проценты зачисляются на счет?

Ознакомьтесь со всеми доступными вариантами выплаты процентов на счет в разделе «Настройка новых депозитных продуктов».

Расчет процентов за овердрафт

Какой остаток на счете используется для расчетов?

Минимальный дневной баланс

При использовании этой опции Мамбу будет рассчитывать проценты на основе максимальной суммы, которую клиент овердрафтил за данный день.Это означает, что если на счете было превышено 100 евро утром, а владелец счета совершил платеж в размере 50 евро во второй половине дня, проценты по-прежнему будут взиматься на сумму 100 евро.

Когда проценты зачисляются на счет?

Проценты будут начисляться ежедневно, когда на счете закончился овердрафт, и будут выплачиваться на счет с той же периодичностью, что и проценты с положительного баланса. Это можно настроить в настройках продукта в разделе Процентная ставка .См. Нашу статью о продуктах овердрафта для получения дополнительной информации о том, как настроить эту опцию.

Так же, как и для процентов с положительным балансом, проценты, начисленные по овердрафту, также могут применяться вручную. На странице сведений о счете для счета с Накопленные проценты по овердрафту больше 0, просто нажмите Больше > Применить начисленные проценты . Как вручную, так и автоматически применяемые процентные операции могут быть скорректированы, выполнив действия, описанные в приложении «Проценты».

Условия процентной ставки

Для процентов по овердрафту доступны два условия процентной ставки: фиксированная и многоуровневая на баланс.

Условия многоуровневой процентной ставки

При выборе многоуровневой процентной ставки вы можете выбрать начальный и конечный баланс для каждого уровня и соответствующую процентную ставку. Когда проценты начисляются на счет, Мамбу определяет процентную ставку овердрафта из уровня, соответствующего минимальному остатку на счете на момент начисления (математический минимум; который, если баланс отрицательный, эквивалентен максимальной сумме овердрафта).

Процентная ставка овердрафта, отображаемая на счете, обновляется на основе текущего баланса счета и изменяется каждый раз, когда баланс счета совпадает с другим уровнем.

При нажатии на «Текущий уровень интереса» на вкладке «Сведения о счете» отображается диалоговое окно, показывающее все уровни, доступные для этой учетной записи. При изменении уровней положительной процентной ставки в продукте вы можете обновить существующие учетные записи с учетом текущих изменений, выполненных на уровнях.

Обратите внимание

Уровни могут быть напечатаны в контрактах и любых других документах продукта с использованием доступных заполнителей. Эти заполнители могут быть проиндексированы по номеру уровня, поэтому все уровни, определенные в продукте, могут быть напечатаны в документе. Например:

• Процентная ставка уровня 1: {INTEREST_TIER_RATE: 1, numericPattern = #, ###. ##}

• Процентная ставка уровня 2: {INTEREST_TIER_RATE: 2, numericPattern = #, ###. # #}

Условия фиксированной процентной ставки

При выборе условий «Фиксированная процентная ставка» для депозитного продукта подразумевается установленная постоянная процентная ставка овердрафта.На уровне продукта вы можете установить минимальные и максимальные ограничения для процентных ставок, доступных для счетов в рамках этого продукта. Эти ограничения процентной ставки по овердрафту могут быть изменены ретроспективно и применяться либо ко всем существующим и новым счетам, либо только к новым счетам.

На уровне счета любая процентная ставка овердрафта (округленная до двух десятичных знаков) может быть установлена в рамках ограничений продукта. Депозитные счета по одному и тому же продукту могут иметь разные процентные ставки овердрафта, если они остаются в пределах установленных ограничений.

Источник процентной ставки

Для процентов по овердрафту поддерживаются два источника процентных ставок: фиксированный и индексированный.

Обратите внимание

Источник процентов в данный момент можно определить только для процентов по овердрафту.

Этот раздел недоступен, если в модуле администрирования не задана индексная ставка.

1.

Фиксированная процентная ставкаФиксированная процентная ставка согласовывается при открытии счета и остается фиксированной до пересмотра.См. Пример ниже: Пример расчета процентов за овердрафт (фиксированная ставка).

2.

Процентная ставка по индексуПлавающая процентная ставка также известна как переменная или регулируемая ставка. Он рассчитывается как сумма процентной ставки эталонного (контрольного) индекса и заданного спреда (маржи). В результате процентные ставки индекса будут изменяться по мере изменения процентной ставки эталонного индекса. См. Пример ниже: Пример расчета процентов за овердрафт (индексная ставка).

Выбрав опцию Индексная процентная ставка, вы можете определить:

Индексные ставки управляются в разделе «Администрирование » > Финансовая настройка > Тарифы , где вы можете создавать источники индексных курсов и управлять ими, а также обновлять курсы.

Кроме того, частота проверки интереса определяется при создании продукта.

Если в конце указанного периодического периода появится новая индексная ставка, процентная ставка индекса будет обновлена, и Мамбу зарегистрирует транзакцию изменения процентной ставки овердрафта на счете, чтобы отметить, что ставка была изменена в то время.

Отрицательная процентная ставка по овердрафту

Мамбу не поддерживает отрицательную процентную ставку от овердрафта.Если источник процентной ставки индекса имеет отрицательный знак, убедитесь, что:

Ставка индекса + процентный спред> 0

Если вам нужно использовать отрицательную процентную ставку для овердрафта, обратитесь в нашу службу поддержки.

дней в году

Вы можете выбрать один из четырех различных методов дневного подсчета для расчета процентов по овердрафту:

Особенности метода 30E / 360

Ресурс

Вы можете найти образец калькулятора для подсчета дней с использованием методологии 30E / 360, рекомендованной ISDA, по следующей ссылке: 30E / 360 Eurobond.Примеры

Пример расчета процентов за овердрафт (фиксированная ставка)

Предположим, что у вас овердрафтный счет с процентной ставкой овердрафта 10% и процентами, рассчитанными на основе минимального дневного баланса.

День 1:

День 2

Пример расчета процентов по овердрафту (индексная ставка)

Одной из наиболее распространенных справочных ставок, используемых в качестве основы для применения плавающих процентных ставок, является лондонская межбанковская процентная ставка (LIBOR) — ставки, по которым крупные банки предоставляют друг другу ссуды.

В основу нашего примера положена ставка индекса LIBOR (справочная), пересматриваемая ежедневно, и спред в размере 1%, а также процентная ставка, рассчитанная на основе минимального дневного баланса.

День 1

День 2

Спросите у сообщества Мамбу

Если у вас есть вопрос о том, как что-то работает, или вы столкнулись с чем-то, что вы не видели здесь объясненного, свяжитесь с нашим сообществом других пользователей и мамбувианцев, где кто-нибудь протянет руку помощи.

Задайте вопрос о текущих счетах и депозитах* Если у вас еще нет учетной записи, вам будет предложено создать ее при первом посещении сайта.

Была ли эта статья полезной?

Да Нет

.