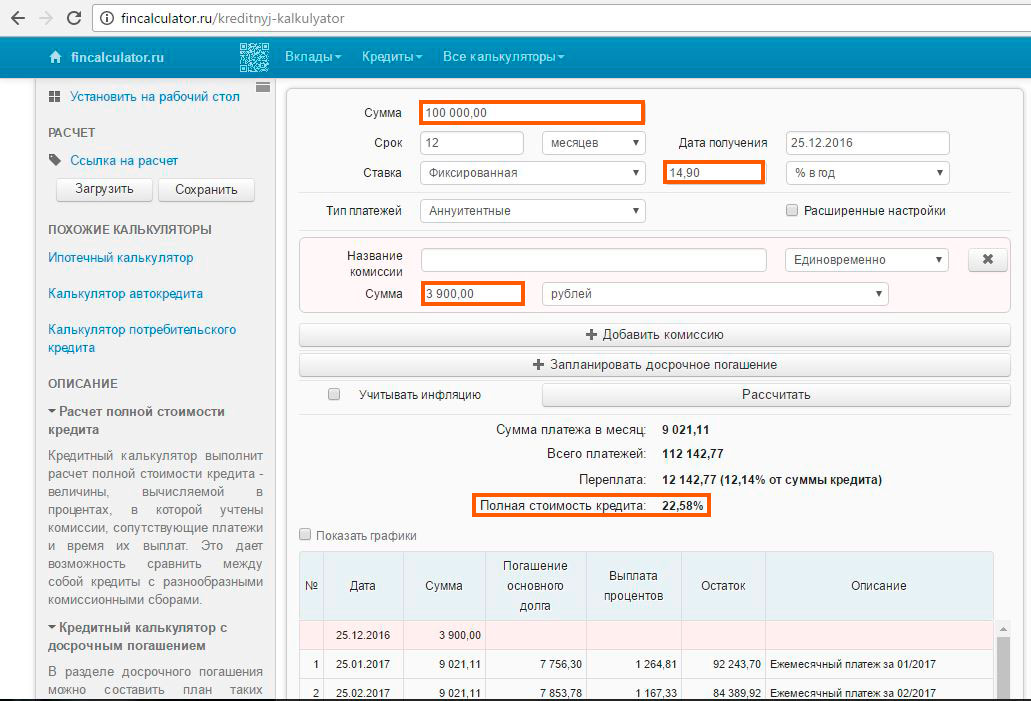

Расчет полной стоимости кредита: Кредитный калькулятор онлайн

Хочу взять кредит. Какой выбрать?

Разбираемся, какими бывают кредиты и займы.

Какой бы ни была ситуация, из-за которой вы решили воспользоваться заемными средствами, нужно помнить: если вы решили взять в долг, то должны быть уверены в том, что сможете его вернуть. Выбор же конкретного вида кредита или займа зависит от того, на что вы собираетесь потратить деньги и какая сумма вам для этого нужна. От цели зависит, какие условия кредита вам подойдут. От нужной суммы и того, сколько вы сможете платить в месяц, зависит срок, в который вы погасите кредит. Все эти параметры и определяют выбор.

Кредит или заем?

Принципы кредитования – платность, возвратность и срочность. Это значит, что за пользование заемными средствами всегда нужно платить (как правило, определенный процент), а долг нужно не просто вернуть, но и сделать это точно в оговоренный срок. При этом вариантов кредитов и займов существует великое множество, в зависимости от сроков, условий и требований к заемщику.

Для начала разберемся в различиях между кредитом и займом.

Чем больше удобства для заемщика – в сроках или требованиях, – тем выше риск для кредитора и, следовательно, выше стоимость кредита или займа. Поэтому для каждой конкретной ситуации есть свое решение.

Целевой или нецелевой кредит?

Масштабные цели требуют больше денег, а значит, и гасить кредит придется дольше. К тому же от того, раскрываете ли вы банку цель кредита или нет, зависит, какие условия вам предложит банк.

Долгосрочный кредит выплачивают больше пяти лет. Как правило, его берут с четко сформулированной целью – чтобы купить землю, машину или жилье. Для этого существуют специальные виды кредитов, например ипотечный и автокредит. Они имеют свои особенности, связанные с оформлением страховок, залогом, требованиями к заемщикам. Но при этом такие кредиты оказываются выгоднее, чем нецелевой потребительский кредит.

Нецелевой кредит выдается на любые цели, то есть вы можете не отчитываться о своих тратах перед кредитором. Но процентная ставка по такому кредиту, скорее всего, будет выше, чем у целевого.

Для запланированных крупных трат, таких как лечение, ремонт или свадебное путешествие вашей мечты, подойдет потребительский кредит, который обычно оформляют на средний срок.

Для небольших трат подойдет кредитная карта, если, конечно, оформить ее заранее, или микрозаем, если у вас острый дефицит не только денег, но и времени.

Также не стоит забывать про экспресс-кредиты, которые часто предлагают на конкретную покупку непосредственно в магазине – например, стиральную машину в салоне бытовой техники. Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

С гарантией или без?

Чем больше у кредитора подтверждений, что вы надежный клиент, тем охотнее он даст вам в долг. Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Залог — это ваше имущество, деньги или ценности, которые вы гарантируете отдать банку, если не выплатите кредит. Если вы берете ипотеку или автокредит, залогом становятся сами недвижимость или автомобиль.

Поручительство — это обязательство, которое берет на себя ваш друг или родственник перед кредитором. Этот человек подписывает договор, который гарантирует, что вы отдадите кредит или заем. Если вы не сможете это сделать, кредитор заставит платить вашего поручителя.

Созаемщик — это человек, который берет кредит или заем вместе с вами. Как правило, близкий родственник. Он тоже несет ответственность за погашение долга. Обычно созаемщиков привлекают, когда речь идет о крупной сумме, а доходов одного человека не хватает на то, чтобы выплачивать такой кредит.

Кредит с залогом или поручительством называется обеспеченным. Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Необеспеченные кредиты выдаются без залога и поручительства. Это риск для кредиторов, поэтому обычно такие кредиты выдают с более высокой процентной ставкой, чем по обеспеченным кредитам. Но бывают и исключения: например, банки нередко предлагают льготные ставки для зарплатных клиентов (тех, кто получает зарплату на карту этого банка).

Как будете гасить кредит?

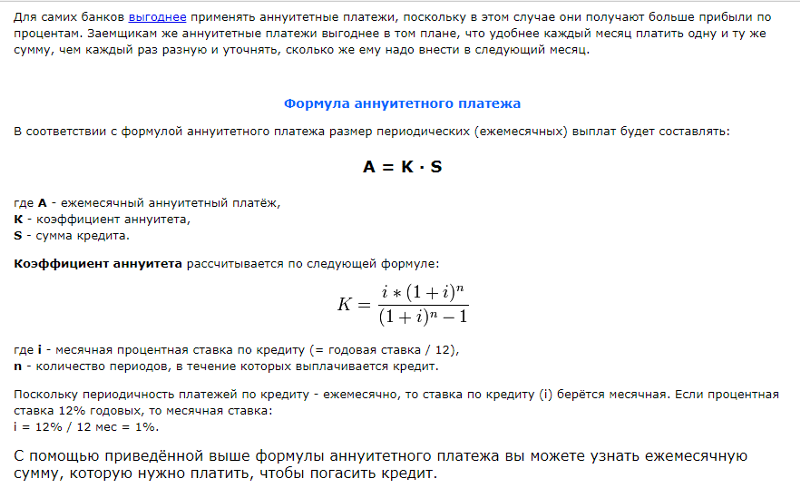

Гасить кредит или заем можно разными способами, постепенно или единовременно. Есть два способа постепенного погашения:

- Дифференцированные платежи. Основная сумма кредита делится на равные части, а платеж по процентам уменьшается с каждым месяцем. В первый месяц вы заплатите самый большой платеж, а в последний — самый маленький.

- Аннуитетные платежи. На протяжении всего времени размер ежемесячного платежа меняться не будет. При аннуитетных платежах удобнее планировать свой бюджет.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже. Можно погашать кредит и единовременным платежом, что характерно для краткосрочных займов. Это позволяет отложить возврат кредита или займа и уплату процентов до конца срока по договору, но требует от заемщика наличия всей суммы к этой дате. Брать такой кредит стоит, только если вы точно знаете: к моменту, когда придет время его погасить, у вас появится нужная сумма.

Пример: Ася работает менеджером по продаже плитки. Ее зарплата — средняя по рынку, но в конце каждого проекта она получает процент за выполненную работу. В начале очередного проекта она оформила кредит с единовременным погашением и выплачивала проценты кредита с зарплаты. Когда Ася получила деньги за проект, она погасила кредит.

Бывает так, что вы полностью возвращаете сумму, которую взяли в кредит, в конце установленного срока, но при этом каждый месяц выплачиваете проценты.

Так какой же кредит выбрать?

Вам предстоит выбирать уже из готовых кредитных предложений. Сформулируйте, сколько времени вам нужно, чтобы погасить кредит, будете ли вы рассказывать банку о том, на что берете деньги, и готовы ли оформить залог. Это ваши основные требования к кредиту.

А вот как именно вы будете его выплачивать — равными частями или сумма будет уменьшаться каждый месяц, — зависит от условий конкретного кредита.

Прежде чем брать кредит, обязательно проверьте, есть ли у выбранного вами кредитора специальное разрешение Банка России (лицензия или свидетельство).

Изучите разные варианты, когда подберете оптимальное для себя предложение, не забудьте узнать полную стоимость кредита со всеми процентами и платежами.

Помните, что ваша долговая нагрузка не должна превышать 30% от вашего ежемесячного дохода, иначе вы сильно рискуете.

Соблюдая эти нехитрые правила, можно успешно пользоваться кредитными продуктами без риска попасть в долговую яму.

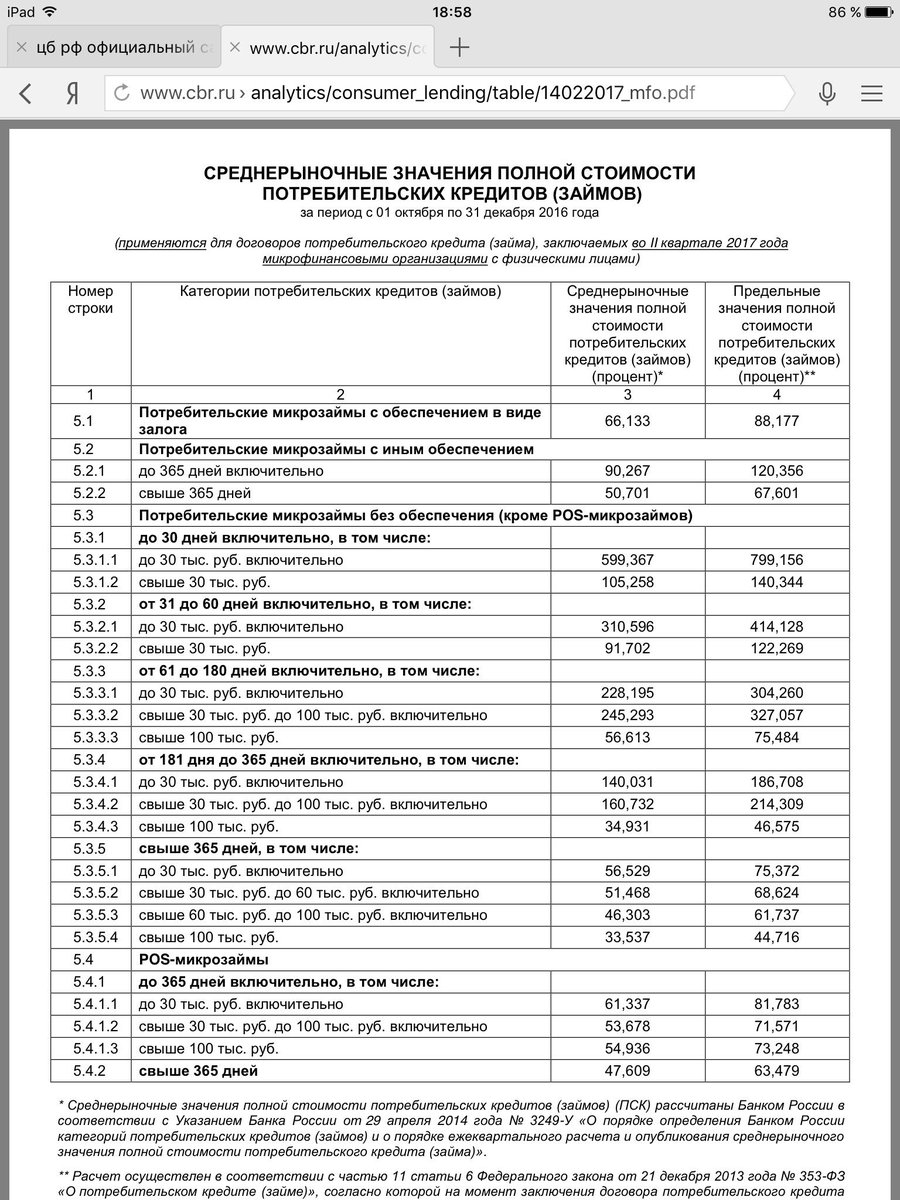

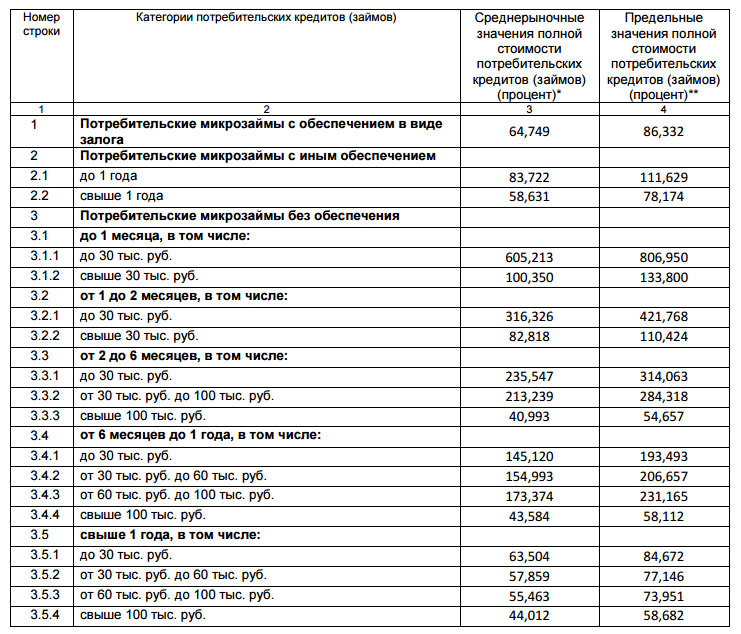

Москва. Диапазоны значений полной стоимости потребительского кредита

Полная стоимость кредита (далее – ПСК) рассчитывается в соответствии с требованиями Банка России.

Информация о полной стоимости потребительского кредита по каждому кредитному договору доводится АО КБ «АГРОПРОМКРЕДИТ» до сведения каждого Заемщика в момент заключения кредитного договора в обязательном порядке.

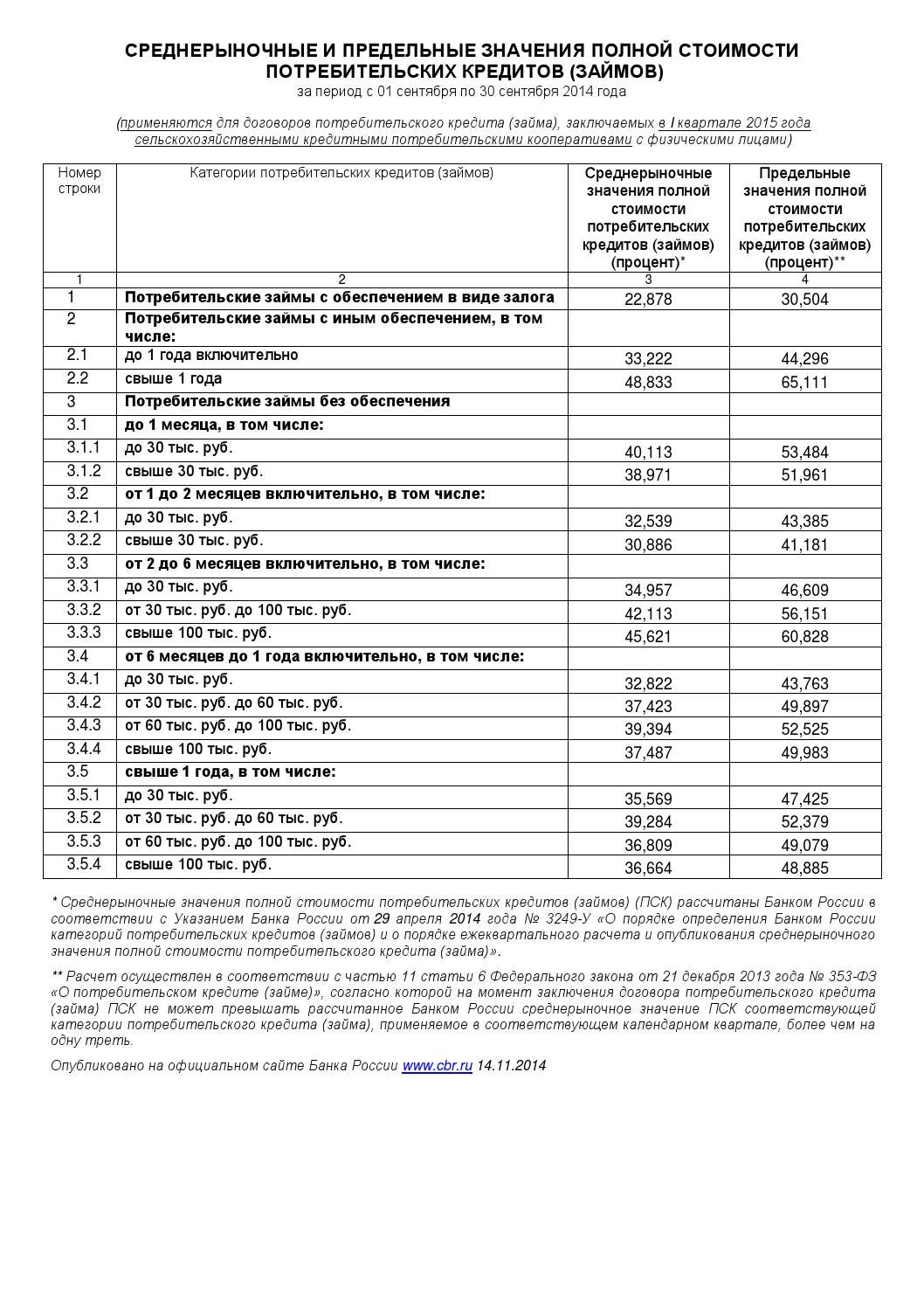

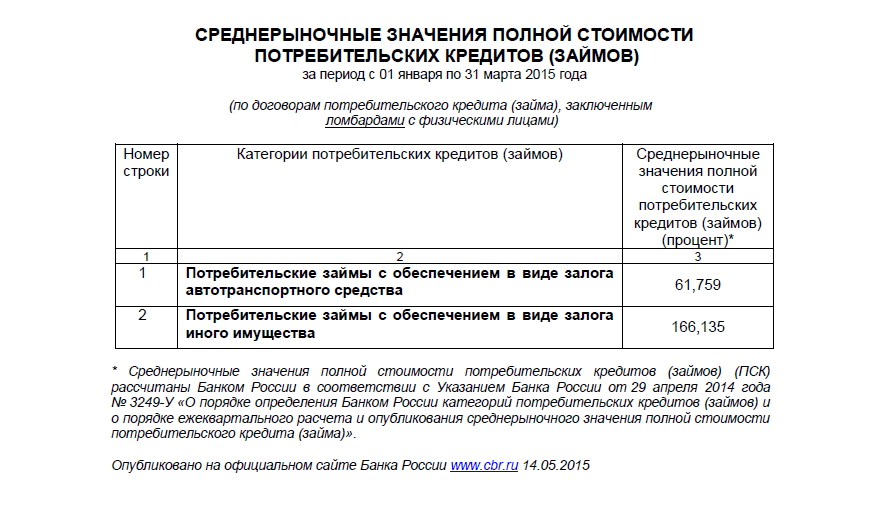

1 Диапазоны значений полной стоимости потребительского кредита рассчитаны справочно на основании утвержденных в Банке по состоянию на 01.04.2021 условий потребительского кредитования физических лиц (Тарифных планов «Универсальный»; «Оптимальный Льготный МИР ВИЗА»; «Деньги до зарплаты Льготный МИР ВИЗА»), с учетом ограничений, установленных Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». При этом с 01.07.2015 полная стоимость потребительского кредита по каждому кредитному договору не может превышать рассчитанное и опубликованное в соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банком России среднерыночное значение полной стоимости потребительского кредита соответствующей категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть.

При этом с 01.07.2015 полная стоимость потребительского кредита по каждому кредитному договору не может превышать рассчитанное и опубликованное в соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банком России среднерыночное значение полной стоимости потребительского кредита соответствующей категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть.

2 Максимальное значение полной стоимости потребительских кредитов, индивидуальные условия предоставления которых предусматривают получение заемщиком регулярных выплат на свой банковский счет, открытый у кредитора, не может превышать рассчитанное и опубликованное в соответствии с Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» Банком России среднерыночное значение полной стоимости потребительского кредита для данной категории потребительского кредита, применяемое в соответствующем календарном квартале, более чем на одну треть (во II квартале 2021 г. не более 16,139%).

не более 16,139%).

3 Для расчета значений полной стоимости кредита использовались тарифы добровольного страхования жизни и риска утраты трудоспособности Заемщика СПАО «РЕСО-Гарантия», не учитывающие индивидуальные особенности Заемщика. При обращении Заемщика к услугам иной страховой компании полная стоимость кредита может отличаться от рассчитанной.

4 Расчет полной стоимости кредита произведен исходя из минимально и максимально возможной суммы кредита и максимально возможного срока возврата кредита (срока действия Карты), внесения ежемесячного платежа в погашение кредита в размере обязательного ежемесячного платежа. При изменении параметров кредита значение полной стоимости кредита может отличаться.

«Известия»: ЦБ хочет включить дополнительные услуги в расчет полной стоимости кредита — Экономика и бизнес

МОСКВА, 2 марта. /ТАСС/. Банк России принимает участие в разработке поправок к закону о потребительском кредите, которые предполагают расширение полной стоимости кредита (ПСК) за счет включение в этот показатель ряда платежей, де-факто связанных с займом, но де-юре к нему не относящихся. Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях, сообщает в понедельник газета «Известия» со ссылкой на руководителя службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаила Мамуту.

Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях, сообщает в понедельник газета «Известия» со ссылкой на руководителя службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаила Мамуту.

«Например, есть дополнительные услуги, которые сейчас в ПСК не включаются, и человек не до конца понимает финансовую нагрузку, которую на себя берет, соглашаясь на эти услуги. Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

По мнению представителя ЦБ, «покупая вместе с кредитом дополнительную услугу, человек должен понимать, что он приобретает и сколько за это платит». «Это позволит потребителю сделать взвешенный выбор — отказаться или согласиться на приобретение таких услуг, поскольку он будет информирован о расходах, которые понесет, заключив кредитный договор с «нагрузкой», — добавил Мамута.

Как сообщил газете в пресс-службе ведомства, документ внесен в правительство и готовится для внесения в парламент. «Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика», — пояснили изданию в Минфине. В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

Расплата за услуги: допсервисы предлагают включить в стоимость кредита | Статьи

Заемщики будут лучше информированы о том, сколько им придется переплачивать за дополнительные услуги, которые банки навязывают при выдаче кредита. Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях. При участии Центробанка сейчас разрабатываются поправки к закону о потребительском кредите, которые предполагают внесение всех подобных услуг в расчет полной стоимости кредита (ПСК). Об этом «Известиям» сообщил руководитель службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута. По мнению экспертов, включение платных допуслуг в ПСК не только будет способствовать большей информированности заемщиков, но и может оказать давление на капитал банков.

Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях. При участии Центробанка сейчас разрабатываются поправки к закону о потребительском кредите, которые предполагают внесение всех подобных услуг в расчет полной стоимости кредита (ПСК). Об этом «Известиям» сообщил руководитель службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута. По мнению экспертов, включение платных допуслуг в ПСК не только будет способствовать большей информированности заемщиков, но и может оказать давление на капитал банков.

Полная нагрузка

Как рассказал «Известиям» Михаил Мамута, в планах регулятора — «расширить» ПСК, включив в этот показатель ряд платежей, которые де-факто связаны с кредитом, но де-юре к нему не относятся. С 2008 года банки обязаны до заключения договора доводить до клиентов полный размер всех платежей.

— Например, есть дополнительные услуги, которые сейчас в ПСК не включаются, и человек не до конца понимает финансовую нагрузку, которую на себя берет, соглашаясь на эти услуги. Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги, — пояснил представитель ЦБ.

Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги, — пояснил представитель ЦБ.

Некоторые банки также устанавливают дополнительные комиссии, например, за внесение или снятие средств через кассу. Поскольку такие услуги приобретаются за счет кредитных средств, то это влияет и на размер выплат, пояснил Михаил Мамута.

— Покупая вместе с кредитом дополнительную услугу, человек должен понимать, что он приобретает и сколько за это платит, — уточнил он. — Это позволит потребителю сделать взвешенный выбор — отказаться или согласиться на приобретение таких услуг, поскольку он будет информирован о расходах, которые понесет, заключив кредитный договор с «нагрузкой».

Давление на капитал

Как полагает финансовый аналитик «БКС Премьер» Сергей Дейнека, новые требования будут иметь ряд последствий для банковского рынка. По мнению директора по банковским рейтингам «Эксперт РА» Ивана Уклеина, прежде всего включение в расчет ПСК дополнительных продуктов может повысить прозрачность таких услуг. При этом, по его мнению, если доля таких комиссионных доходов в продукте была высокой, увеличение полной стоимости кредита может оказать давление на капитал кредитора.

По мнению директора по банковским рейтингам «Эксперт РА» Ивана Уклеина, прежде всего включение в расчет ПСК дополнительных продуктов может повысить прозрачность таких услуг. При этом, по его мнению, если доля таких комиссионных доходов в продукте была высокой, увеличение полной стоимости кредита может оказать давление на капитал кредитора.

Дело в том, что ПСК включен в расчет надбавок к коэффициентам риска при потребкредитовании, что отражается на величине создаваемых банками резервов.

— Включение иных услуг в ПСК может привести к необходимости увеличить объемы резервирования со стороны банков по кредитам клиентов, чей уровень ПДН (предельная долговая нагрузка) превышает или находится вблизи уровня 50% и в конечном итоге окажет дополнительное давление на капитал банков, — соглашается Сергей Дейнека.

Заставит ли это банки отказаться от таких услуг? Тут мнения экспертов разошлись. Так, Сергей Дейнека полагает, что банки могут пойти на этот шаг, возможно, компенсировав потерю дополнительных доходов за счет повышения ставки по кредиту. А Иван Уклеин из «Эксперт РА» считает, что мера направлена скорее не на охлаждение аппетитов, а на повышение прозрачности финансовых услуг и на защиту прав заемщиков.

А Иван Уклеин из «Эксперт РА» считает, что мера направлена скорее не на охлаждение аппетитов, а на повышение прозрачности финансовых услуг и на защиту прав заемщиков.

Двойной удар

Как сообщил «Известиям» Михаил Мамута, поправки о включении допуслуг в ПСК планируется внести в законопроект Минфина, который направлен на пресечение недобросовестных практик банков при потребкредитовании, в ходе рассмотрения его в Госдуме. На данный момент, как сообщила «Известиям» пресс-служба Минфина, документ уже внесен в правительство и готовится для внесения в парламент.

Этот законопроект в прошлом году был опубликован для общественного обсуждения. Он предполагает, что если при заключении договора банк отказывает в выдаче кредита из-за того, что гражданин отказался от дополнительной платной услуги (чаще всего, страхования жизни или от потери работы. — «Известия»), то ему грозит штраф в двукратном размере от стоимости услуги.

— Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика, — отметили в Минфине.

Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика, — отметили в Минфине.

В конечном итоге, подчеркнули в пресс-службе финансового ведомства, это будет способствовать созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

ЧИТАЙТЕ ТАКЖЕ

ЦБ хочет включить дополнительные услуги в расчет полной стоимости кредита — «Известия» | 02.03.20

Банк России принимает участие в разработке поправок к закону о потребительском кредите, которые предполагают расширение полной стоимости кредита (ПСК) за счет включение в этот показатель ряда платежей, де-факто связанных с займом, но де-юре к нему не относящихся. Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях, сообщает в понедельник газета «Известия» со ссылкой на руководителя службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаила Мамуту.

«Например, есть дополнительные услуги, которые сейчас в ПСК не включаются, и человек не до конца понимает финансовую нагрузку, которую на себя берет, соглашаясь на эти услуги. Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

По мнению представителя ЦБ, «покупая вместе с кредитом дополнительную услугу, человек должен понимать, что он приобретает и сколько за это платит». «Это позволит потребителю сделать взвешенный выбор — отказаться или согласиться на приобретение таких услуг, поскольку он будет информирован о расходах, которые понесет, заключив кредитный договор с «нагрузкой», — добавил Мамута. Он также отметил, что поправки планируется внести в законопроект Минфина, предполагающий штраф в двукратном размере от стоимости услуги в отношении банка в том случае, если он не выдал кредит из-за того, что гражданин отказался от дополнительной платной услуги.

Как сообщил газете в пресс-службе ведомства, документ внесен в правительство и готовится для внесения в парламент. «Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика», — пояснили изданию в Минфине. В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

«Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика», — пояснили изданию в Минфине. В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

Как рассчитать выплаты и расходы по кредиту

При получении личной ссуды возникает большой вопрос: сколько будет стоить ежемесячная выплата по ней? Вы, конечно же, возвращаете больше, чем деньги, взятые в долг у кредитора; Ваш ежемесячный платеж по кредиту также включает проценты (или стоимость заимствования денег). Размер каждого платежа также зависит от того, как долго вам придется возвращать ссуду.

Кредитные калькуляторы, которые производят математические вычисления за вас, доступны для множества различных сценариев заимствования, от студенческих ссуд до ссуд для физических лиц и ссуд под залог собственного капитала. Однако, если вы предпочитаете самостоятельно использовать формулу выплаты ссуды, вот как рассчитать ежемесячный платеж по всем типам ссуд.

Однако, если вы предпочитаете самостоятельно использовать формулу выплаты ссуды, вот как рассчитать ежемесячный платеж по всем типам ссуд.

Зарегистрируйте банковский счет, чтобы рассчитывать ежемесячный платеж и другие платежи с помощью наших рекомендуемых калькуляторов.

Как работают выплаты по личному кредиту

Помимо основной суммы кредита, вы получаете проценты и любые комиссии, связанные с личным ссудой. Вот что вы можете рассчитывать выплатить, взяв личный заем:

- Основная сумма: Сумма займа, которая зачисляется на ваш счет.

- Проценты: Сумма, которую кредитор взимает с вас за предоставление вам денег, обычно рассчитывается как годовая процентная ставка или годовая процентная ставка. Для большинства личных займов у вас есть фиксированная процентная ставка, которая не меняется в течение срока действия займа. Процентные ставки определяются рыночными силами, а также вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии: Дополнительные расходы на получение кредита, такие как комиссии за выдачу кредита, штрафы за просрочку платежа, комиссии за недостаточность средств и многое другое.

Ваш ежемесячный платеж зависит от суммы вашей задолженности и срока погашения. Ссуда в размере 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в размере 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Формула выплаты ссуды

Простая формула выплаты ссуды включает следующие переменные: основная сумма ссуды, процентная ставка и срок ссуды.Ваша основная сумма равномерно распределяется в течение срока погашения кредита, плюс проценты и комиссии, подлежащие уплате в течение срока. Хотя количество лет в вашем сроке полномочий может отличаться, обычно у вас будет 12 платежей в год.

Тип ссуды, которую вы выберете, определит тип калькулятора, который вам понадобится для расчета ваших платежей. Существуют ссуды только под проценты и погашаемые ссуды, которые включают основную сумму и проценты.

Ссуды с выплатой только процентов

Ссуды с выплатой только процентов вы несете ответственность за уплату только процентов по ссуде в течение определенного периода времени.Сумма основной суммы вашей задолженности останется неизменной в течение этого периода. Ежемесячные расходы по кредиту подсчитать довольно просто.

Давайте посчитаем ваши затраты, если у вас есть ссуда в размере 20 000 долларов США под 6 процентов годовых и срок погашения 10 лет. В этом случае вы бы взяли сумму, которую вы взяли в долг, и умножили ее на свою процентную ставку. Эта цифра будет отражать ваши годовые процентные расходы, которые вы разделите на 12 месяцев.

Пример формулы выплаты только процентной ссуды:

$ 20 000 x 0.06 = 1 200 долларов США по процентам в год

1 200 долларов США, разделенные на 12 месяцев = 100 долларов США по процентам в месяц

Конечно, ссуды с выплатой только по процентам не могут длиться вечно. По окончании процентного периода по вашему займу вы должны будете вернуть основную сумму займа. Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных платежей по основной сумме и процентам после окончания процентного периода.

По окончании процентного периода по вашему займу вы должны будете вернуть основную сумму займа. Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных платежей по основной сумме и процентам после окончания процентного периода.

Амортизируемые ссуды

Амортизируемые ссуды ежемесячно включают часть вашего платежа в счет основного баланса, а также процентов.

Автокредит — это вид погашения кредита. Допустим, вы взяли автокредит на сумму 20 000 долларов с годовой процентной ставкой 6 процентов и сроком погашения в пять лет. Вот как вы рассчитываете процентные платежи по кредиту.

- Разделите процентную ставку, которую вы взимаете, на количество платежей, которые вы будете делать каждый год, которое должно составлять 12.

- Умножьте эту цифру на начальный остаток по ссуде, который должен начинаться с полной суммы, которую вы взяли.

Для приведенных выше цифр формула выплаты кредита будет выглядеть так:

0. 06, разделенное на 12 = 0,005

06, разделенное на 12 = 0,005

0,005 x 20 000 долларов = 100 долларов

Эти 100 долларов — это то, сколько вы заплатите в качестве процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать ссуду, большая часть вашего платежа идет на основной баланс, а меньшая — на проценты. Вы можете рассчитать ежемесячную выплату процентов, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

| Месяц 1 | 20 000 долл. США | 386 долларов.66 | $ 286,66 | 100,00 | $ 19 713,34 |

| Месяц 2 | $ 19 713,34 | $ 386,66 | $ 288,09 | $ 98,57 | 19 425,25 долл. США |

| Месяц 3 | 19 425,25 долл. США | $ 386,66 | $ 289,53 | $ 97,13 | $ 19 135,72 |

| Месяц 4 | $ 19 135,72 | $ 386,66 | $ 290. 98 98 | $ 95.68 | 18 844 долл. США.75 |

| Месяц 5 | $ 18 844,75 | $ 386,66 | $ 292,43 | $ 94,22 | 18 552,32 долл. США |

| 6 месяцев | 18 552,32 долл. США | $ 386,66 | $ 293,89 | $ 92,76 | 18 258,42 долл. США |

| Месяц 7 | 18 258,42 долл. США | $ 386,66 | $ 295,36 | $ 91,29 | 17 963,06 долл. США |

| Месяц 8 | 17 963 долл. США.06 | $ 386,66 | $ 296,84 | $ 89,82 | $ 17 666,22 |

| Месяц 9 | $ 17 666,22 | $ 386,66 | 298,32 долл. США | $ 88,33 | $ 17 367,89 |

| Месяц 10 | $ 17 367,89 | $ 386,66 | $ 299,82 | $ 86,84 | $ 17 068,07 |

| Месяц 11 | $ 17 068,07 | $ 386,66 | 301,32 долл. США США | 85 долларов.34 | $ 16 766,76 |

| Месяц 12 | $ 16 766,76 | $ 386,66 | $ 302,82 | $ 83,83 | $ 16 463,94 |

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как рассчитать ежемесячные платежи с помощью калькулятора

У разных кредитов разные требования.У студенческих ссуд не будет таких расчетов, как у автомобильных или личных ссуд. Вот как использовать кредитные калькуляторы в зависимости от типа вашей ссуды.

Калькулятор личного кредита

Калькулятор личного кредита рассчитывает ваш основной остаток, процентную ставку и срок погашения и дает вам общий ежемесячный платеж. Вы введете эти данные, а затем увидите сумму ежемесячного платежа по кредиту.

С этим калькулятором подойдут самые простые личные ссуды, но вы также можете использовать более подробный калькулятор, если у вас есть очень конкретные расчеты, например, как внесение дополнительных платежей по основной сумме повлияет на продолжительность вашего ссуды.

Калькулятор студенческой ссуды

Если вы пытаетесь выяснить некоторые детали погашения студенческой ссуды, вы можете использовать калькулятор студенческой ссуды.

Когда вы указываете сумму ссуды и процентную ставку, этот калькулятор поможет вам определить, сколько времени потребуется, чтобы погасить ссуду. Вы также можете увидеть, как будет выглядеть ваша общая сумма погашения кредита, если введете сумму кредита и условия кредита в годах.

Калькулятор ссуды под залог жилья

Если вам нужно взять ссуду под залог собственного капитала, вам сначала нужно узнать, сколько вы можете взять ссуду, с помощью калькулятора ссуды под залог жилья.

Вам нужно будет указать свой адрес, ориентировочную стоимость вашего дома, расчетный остаток по ипотеке и свой кредитный рейтинг. Несмотря на то, что ваш доступный собственный капитал составляет основную часть того, сколько вы можете занять через ссуду, ваш кредитный рейтинг также будет определять сумму кредита и вашу процентную ставку.

Калькулятор автокредитования

Прежде чем вы решите взять автокредит в автосалоне, вы можете сделать домашнее задание с помощью калькулятора автокредитования. Этот калькулятор запросит информацию о сумме кредита, желаемом сроке погашения и процентной ставке, а также о том, новый у вас автомобиль или подержанный.Автокредиты могут иметь более короткие сроки, чем личные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших расходов при получении кредита. Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы заплатите сверх того, что вы взяли в долг. Хотя не всегда возможно снизить процентную ставку, существуют стратегии, которые могут помочь вам со временем сэкономить деньги по ссуде.

- Пройдите предварительную квалификацию. Если вы можете узнать, на какой размер ссуды претендуете, не заполнив полную заявку на ссуду — и рискуете получить отказ, — вы сможете сравнить ставки от разных кредиторов. После покупки вы можете выбрать кредитора, который предложит вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

- Внесите дополнительные платежи в счет основной суммы кредита. Каждый месяц у вас будет один платеж по кредиту. Некоторые из них пойдут на вашу основную сумму, а некоторые — на проценты.По возможности вносите дополнительный платеж в счет основной суммы долга. Это уменьшит ваш общий остаток по кредиту и общую сумму процентов, которую вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам взимаются авансом.

- Выплата кредита досрочно. Если вы можете позволить себе более высокие ежемесячные платежи или если вы можете выплатить оставшийся остаток по кредиту единовременно, вы будете платить меньше процентов в течение срока ссуды. Просто убедитесь, что нет штрафа за предоплату, прежде чем вы выберете этот маршрут.

- Используйте начальную кредитную карту с нулевой годовой процентной ставкой. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без больших выплат по процентам. Но если вы не заплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

После покупки вы можете выбрать кредитора, который предложит вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

После покупки вы можете выбрать кредитора, который предложит вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без больших выплат по процентам. Но если вы не заплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.

Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без больших выплат по процентам. Но если вы не заплатите его к моменту окончания вводного предложения, начнутся процентные платежи, часто по гораздо более высокой ставке.Итог

Теперь, когда вы знаете, как рассчитать ежемесячный платеж по кредиту, убедитесь, что вы не пропустите платеж.Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не позднее срока платежа по кредиту.

Если вы предполагаете, что не совершите платеж по какой-либо причине, обратитесь к своему кредитору, чтобы узнать больше о возможных вариантах. Он может предложить временную отсрочку или пересмотренный план рассрочки, если вы столкнулись с финансовыми трудностями, хотя все кредиторы разные. Сохранение хорошей репутации по кредитам поможет вам получить кредит, быстрее избавится от долгов и поможет избежать дефолта.

Сохранение хорошей репутации по кредитам поможет вам получить кредит, быстрее избавится от долгов и поможет избежать дефолта.

Подробнее:

ФОРМУЛА И КАЛЬКУЛЯТОР ОБЩЕЙ СТОИМОСТИ КРЕДИТА

Формула общей стоимости кредита и Калькулятор

Прокрутите вниз до калькулятора

| |||

| ||

| .0066666666 & nbsp × & nbsp 100 000 $ & nbsp & nbsp × & nbsp 120 & nbsp & nbsp & nbsp & nbsp & nbsp & nbsp1 — (1 + .0066666666) -120 & nbsp & nbsp & nbsp & nbsp Что равняется: [.0066666666 & nbsp × & nbsp $ 100 000 & nbsp & nbsp × 120] & nbsp ÷ & nbsp [1 — (1 + .00666666) -120 ] & nbsp & nbsp = [80 000] & nbsp ÷ & nbsp] [1607 — (0,462 & nbsp] [1607–0,450 & nbsp] & nbsp = 80 000 & nbsp ÷ & nbsp 0.54947653928939 & nbsp = & nbsp 145 593,11 долл. США

Решение для основного Приведенная выше формула используется для расчета основной суммы кредита, если вы знаете общую стоимость, процентную ставку и количество платежей. Воспользуемся предыдущими данными. ,00666666666666 × 120 Что равно: 145,593,11 — (145,593,11 × 0,450523460710793) = ,8 145 593,11 -65 593,11 = ,8 100 000,00 * * * * * * * * * * * * * * * * * * * Расчет количества платежей (месяцев) Воспользуемся предыдущими данными. Глядя на формулу, мы видим, что числитель равен: log (1 + {.006666666666 / [(1,213,28 / 100 000,00 долларов США) -,006666666666]})= log (1 + {0,006666666666 / [0,0121328 -,006666666666] }) = журнал (1 + {.006666666666 / 0,005466133334}) = журнал (1 + 1,21963118338135) = журнал (2.21963118338135) числитель = 0,34628081755 знаменатель = log (1,0066666666) Итак, время, которое потребуется, равно делению числителя на знаменатель = | ||

Нажмите здесь, чтобы перейти на СТРАНИЦУ ФИНАНСОВОГО КАЛЬКУЛЯТОРА & nbsp ИНДЕКС & nbsp

ВЕРНУТЬСЯ НА ГЛАВНУЮ СТРАНИЦУ

Авторские права © 1999 —

1728 Программные системы

Ипотечный калькулятор: как рассчитать ежемесячные выплаты

Существует довольно много факторов, которые учитываются при расчете ваших расходов по ипотеке, но большинство покупателей жилья предпочитают начинать с определения своих ежемесячных платежей и пожизненной стоимости ипотеки. N — 1]

N — 1]

Чтобы узнать сумму ежемесячного платежа «M», вам необходимо ввести следующие три числа из вашей ссуды:

- P = Основная сумма (общая сумма займа)

- I = процентная ставка по ипотеке

- N = Количество периодов (ежемесячные выплаты по ипотеке)

Хороший способ запомнить входные данные для этой формулы — это аббревиатура ПИН-кода, которая вам понадобится, чтобы «разблокировать» сумму ежемесячного платежа. Если вы знаете свою основную сумму, процентную ставку и количество периодов, вы можете рассчитать как ежемесячный платеж по ипотеке, так и общую стоимость кредита.Обратите внимание, что формула дает вам только ежемесячные затраты на основную сумму и проценты, поэтому вам нужно будет добавить другие расходы, такие как налоги и страхование, позже.

Также имейте в виду, что большинство котировок кредиторов содержат информацию о ставках и сроках в годовом выражении. Поскольку цель этой формулы — вычислить сумму ежемесячного платежа, процентную ставку «I» и количество периодов «N» необходимо преобразовать в ежемесячный формат. Это означает, что вы должны преобразовать свои переменные, выполнив следующие шаги:

Это означает, что вы должны преобразовать свои переменные, выполнив следующие шаги:

- Вычтите сумму своего первоначального взноса из стоимости дома, чтобы найти общую сумму заемного «P»

- Разделите указанную годовую процентную ставку на 12, чтобы получить ежемесячную процентную ставку «I».

- Умножьте количество лет срока вашей ипотеки на 12, чтобы найти общее количество ежемесячных платежей, которые вы будете делать «N» — будьте осторожны, не путайте это с тем, какими будут ежемесячные платежи, иначе «M», которые мы рассчитать позже

После преобразования входных данных вы готовы включить их в формулу.На этом этапе это становится простой арифметикой. Убедитесь, что у вас под рукой есть калькулятор, который поможет в расчетах. Чтобы проиллюстрировать, как это может выглядеть с числами типичной ипотечной ссуды, мы привели следующий пример.

Пример

Допустим, вы пытаетесь купить дом за 250 000 долларов, взяв 30-летнюю ипотеку с 20% первоначальным взносом. Ипотечный кредитор предлагает вам процентную ставку 5% по этой ссуде.

Чтобы рассчитать общую сумму займа «P», сначала вычтите 20% первоначального взноса из стоимости дома в размере 250 000 долларов.Это дает вам общую сумму займа в 200000 долларов.

P = 250 000 долларов США — (20% от 250 000 долларов США) = 250 000 долларов США — 50 000 долларов США = 200 000 долларов США

Затем, чтобы рассчитать вашу ежемесячную процентную ставку, разделите годовую процентную ставку в размере 5% на 12, чтобы получить вашу ежемесячную процентную ставку «I.» Не забудьте преобразовать ставку по ипотеке в десятичные дроби перед делением, чтобы не получить цифру в сто раз выше, чем должна быть.

I = 5%, деленное на 12 = 0,05 / 12 = 0.004167

Наконец, получите ваше общее количество ежемесячных платежей «N», умножив общее количество лет в вашей ссуде на 12. Поскольку ссуда в нашем примере имеет 30-летний срок, получается 360 месяцев.

N = 30 лет X 12 месяцев = 360

В нашем примере три переменные PIN имеют следующий вид:

| Основная сумма «П» | 200 000 |

| Процентная ставка «I» | 0,004167 |

| Количество периодов «N» | 360 |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [«auto»], «data»: [[«Variable», «Value in this example»] , [«Принципал \» P \ «», «200,000»], [«Процентная ставка \» I \ «», «0.360 — 1]

M = 200 000 * [0,004167 * 4,468278] / [4,468278 — 1]

M = 200000 * 0,018618 / 3,468278

M = 200,000 * 0,005368

M = 1073,64

Имейте в виду, что округление может немного повлиять на ваш окончательный ответ по ежемесячному платежу; ваш расчет может отличаться на несколько долларов. Как указано выше, эта формула не учитывает текущие налоги или страховые взносы, а учитывает только ваш ежемесячный платеж по ипотеке.Если вы хотите узнать полную оценку стоимости вашей ипотечной ссуды, вам необходимо рассчитать общую стоимость вашей ипотечной ссуды, как показано ниже.

Как рассчитать общую стоимость ипотеки

Когда у вас есть сумма ежемесячного платежа, легко рассчитать общую стоимость вашего кредита. Вам понадобятся следующие исходные данные, которые мы использовали при расчете ежемесячных платежей выше:

- N = Количество периодов (количество ежемесячных выплат по ипотеке)

- M = сумма ежемесячного платежа, рассчитанная из последнего сегмента

- P = Основная сумма (общая сумма займа за вычетом любых первоначальных взносов)

Чтобы найти общую сумму процентов, которые вы заплатите во время ипотеки, умножьте сумму ежемесячного платежа на общее количество ежемесячных платежей, которые вы ожидаете произвести.Это даст вам общую сумму основного долга и процентов, которые вы заплатите в течение срока кредита, обозначенную ниже как «C»:

- C = N * M

- C = 360 платежей * 1073,64 доллара США

- C = 368 510,40 долл. США

Вы можете рассчитывать заплатить в общей сложности 368 510,40 долларов в течение 30 лет, чтобы погасить всю ипотеку, при условии, что вы не сделаете никаких дополнительных платежей или не продадите до этого. Чтобы рассчитать только общую сумму выплаченных процентов, просто вычтите сумму основного долга P из общей выплаченной суммы C.

- C — P = Общая сумма выплаченных процентов

- C — P = 368 510,40–200 000 долларов

- Общая сумма выплаченных процентов = 168 510,40 долларов США.

При процентной ставке 5% заем в размере 200 000 долларов на 30 лет будет стоить 168 510,40 долларов в виде процентов. Как и в случае с нашим предыдущим примером, имейте в виду, что ваш фактический ответ может немного отличаться в зависимости от того, как вы округляете числа.

Как учитывать затраты на закрытие

После того, как вы рассчитали общую сумму основного долга и процентных расходов по ипотеке, учесть затраты на закрытие или комиссию будет несложно.Поскольку затраты на закрытие оплачиваются полностью при закрытии ссуды, вы можете просто добавить их к общей стоимости ссуды, не используя длинные формулы. Вот некоторые примеры авансовых затрат на закрытие сделки:

- Комиссия ипотечного кредитора

- Комиссия за ипотеку третьей стороны

- Предоплата по ипотеке

Хотя могут быть и другие категории авансовых платежей, процесс их расчета остается прежним: просто добавьте их к общей стоимости ипотечной ссуды.Имейте в виду, что это исключит любые дополнительные ежемесячные расходы, оплачиваемые на условном депонировании, такие как налоги или страхование домовладельца. В следующем разделе объясняется, как учитывать ежемесячные расходы.

Порядок учета налогов и текущих расходов

Учет периодических платежей, таких как сборы по PMI и ТСЖ, требует немного больше работы, но даже их нетрудно подсчитать. Вы можете найти общую стоимость текущих расходов, сложив их и умножив на количество ежемесячных платежей (360 для 30-летней ипотеки).Это даст вам пожизненную стоимость ежемесячных платежей, не включая стоимость вашего кредита.

Обратное верно для годовых сборов, таких как налоги или страхование, которые обычно взимаются единовременно, выплачиваясь один раз в год. Если вы хотите узнать, сколько стоят эти расходы в месяц, вы можете разделить их на 12 и добавить результат к выплате по ипотеке. Большинство ипотечных кредиторов используют этот метод для определения ежемесячных затрат на условное депонирование ипотечных кредитов. Кредиторы собирают эти дополнительные платежи на счете условного депонирования, как правило, ежемесячно, чтобы убедиться, что вы не нарушаете свои годовые налоговые и страховые обязательства.

Какие другие расходы связаны с домовладением

Важно понимать, что приблизительная общая стоимость покупки дома является приблизительной и не обязательно отражает будущие условия. Есть много факторов, которые не принимаются во внимание в расчетах, которые мы проиллюстрировали выше; мы включаем несколько ниже для вашего рассмотрения.

Налоги

Хотя эти фиксированные сборы взимаются регулярно, они имеют тенденцию меняться со временем, особенно в крупных мегаполисах, таких как Нью-Йорк и Бостон.Стоимость новых домов часто пересматривается в течение года или двух, что влияет на фактические уплаченные налоги. По этой причине ваши первоначально прогнозируемые налоговые обязательства могут увеличиваться или уменьшаться в результате новых начислений.

ТСЖ

Для покупателей, рассматривающих квартиры, ассоциации домовладельцев могут увеличить свои ежемесячные взносы или взимать специальные взносы ТСЖ без предупреждения. Это может составить значительную часть ваших жилищных расходов, особенно в крупных городах с высокими сборами за обслуживание.Вы также можете столкнуться с повышенной волатильностью сборов ТСЖ, если у сообщества, в котором вы живете, есть проблемы с удержанием арендаторов или проблемный послужной список.

Рыночный риск

Рынок жилья варьируется в зависимости от региона и носит циклический характер, как и фондовый рынок. Всегда существует риск изменения рыночной стоимости и затрат на страхование, которые могут измениться со временем. Хотя недвижимость всегда считалась одним из самых безопасных вложений, всегда есть вероятность, что стоимость вашего дома упадет ниже суммы, которую вы за него заплатили.Эти риски сложно измерить количественно, но их следует тщательно взвесить перед покупкой дома.

Расходы на техническое обслуживание

Наконец, типичные расходы на ипотеку не учитывают другие затраты на владение, такие как ежемесячные счета за коммунальные услуги, непредвиденный ремонт, расходы на техническое обслуживание и общее содержание, которое связано с тем, что домовладелец является домовладельцем. Хотя это выходит за рамки покупок по ипотеке, это реальные расходы, которые со временем накапливаются, и это факторы, которые следует учитывать любому, кто думает о покупке дома.

Расчет ARM, рефинансирования и других видов ипотеки

Уравнения, представленные в этом руководстве, призваны помочь потенциальным заемщикам понять механизм их расходов по ипотеке. Эти расчеты усложняются, если вы пытаетесь учесть ARM или рефинансирование, что требует использования более специализированных калькуляторов или программ для работы с электронными таблицами. Вы можете лучше понять, как работают эти кредитные структуры, обратившись к одному из наших руководств по ипотечным кредитам ниже:

Как рассчитать выплаты по кредиту за 3 простых шага

Совершение крупной покупки, консолидация долга или покрытие непредвиденных расходов с помощью финансирования — это здорово в данный момент — до тех пор, пока не наступит срок первого платежа по кредиту.Внезапно все это ощущение финансовой гибкости улетучивается, когда вы учитываете новый счет в своем бюджете. Независимо от числа, это корректировка, так что не паникуйте. Может быть, это так же просто, как сократить расходы на ужин вне дома или заняться побочной работой — самое главное, чтобы вы могли вносить ежемесячные платежи вовремя и в полном объеме.

Но давайте вернемся на секунду. Прежде чем брать ссуду в первую очередь, важно знать, какой будет эта ежемесячная сумма.(И да, что вам нужно сделать, чтобы вернуть долг.) Независимо от того, разбираетесь ли вы в математике или проспали Алгебру I, хорошо иметь хотя бы базовое представление о том, как будет рассчитываться ваша выплата по кредиту. Это гарантирует, что вы не возьмете ссуду, которую не сможете предоставить на ежемесячной основе, поэтому не будет никаких сюрпризов или проблемных моментов. К тому же мы здесь большие поклонники бюджетирования. Любая возможность вычислить цифры и погрузиться в наши финансы — это время, проведенное с пользой для нашей книги.

Не волнуйтесь — мы не просто дадим вам формулу и пожелаем вам всего наилучшего. Впереди мы разберем шаги, которые вам понадобятся, чтобы научиться уверенно рассчитывать ежемесячный платеж по кредиту.

Как рассчитать платеж по кредиту?

Первый шаг к расчету вашего ежемесячного платежа на самом деле не включает никаких математических расчетов — он определяет тип вашей ссуды, который определит график выплат по ссуде.

Да, прежде чем вы начнете копаться в цифрах, важно сначала узнать, какой вид ссуды вы получаете — ссуду только под проценты или погашенную ссуду.Как только вы это узнаете, вы сможете выяснить, какие типы расчетов платежа по ссуде вам нужно будет произвести.

Имея ссуду только под проценты, вы будете платить проценты только за первые несколько лет и ничего не будете платить по основной сумме долга. Хотя это действительно означает меньшие ежемесячные платежи, в конечном итоге вам придется выплачивать всю ссуду единовременно или более высокими ежемесячными платежами. Большинство людей выбирают этот тип ссуды для своей ипотечной ссуды, чтобы купить более дорогую недвижимость, иметь большую гибкость в использовании денежных средств и сохранить низкие общие расходы в случае затруднений.

Другой вид ссуды — это амортизированная ссуда. Эти ссуды включают как проценты, так и основной баланс за определенный период времени (то есть срок). Другими словами, амортизированные ссуды требуют, чтобы заемщик производил плановые периодические платежи (или график погашения), которые применяются как к основной сумме, так и к процентам. Любые дополнительные платежи по этой ссуде пойдут на основную сумму. Хорошими примерами амортизированной ссуды являются автокредиты, персональные ссуды, студенческие ссуды и традиционная ипотека с фиксированной ставкой.

Какова моя формула выплаты кредита?

Теперь, когда вы определили тип имеющейся у вас ссуды, вторым шагом будет добавление чисел в формулу выплаты ссуды на основе вашего типа ссуды.

Если у вас есть погашенная ссуда, расчет платежа по ссуде может стать немного сложным и потенциально вернуть не очень приятные воспоминания о математике в старшей школе. (Но оставайтесь с нами.)

Вот пример. Предположим, вы получаете автокредит на сумму 10 000 долларов США под 7,5% годовых на 5 лет после внесения первоначального взноса в размере 1 000 долларов США.Чтобы решить уравнение, вам нужно найти числа для этих значений:

A = Сумма платежа за период

P = Первоначальная основная сумма кредита (сумма кредита)

r = Процентная ставка за период

n = Общее количество платежей или периодов

Формула расчета ежемесячного платежа:

A = P {r (1 + r) n} / {(1 + r) n –1}

Когда вы вставляете свои числа, он вылетает как это:

Итак, когда мы вставляем числа:

10 000 {(.00625 x 1,0062560) / (1,0062560 — 1)}

10 000 {(0,00625 x 1,4533) / (1,4533 — 1)}

10 000 (.00908 / .4533)

10 000 (0,0200377) = 200,38 долл. США

В этом случае ваш ежемесячный платеж за аренду автомобиля составит 200,38 доллара.

Если у вас есть ссуда только под проценты, расчет платежей по ссуде намного проще. Формула:

Выплата ссуды = Остаток ссуды x (годовая процентная ставка / 12)

В этом случае ваша ежемесячная выплата только процентов по вышеуказанной ссуде составит 62 доллара.50.

Знание этих расчетов также может помочь вам решить, какой вид кредита искать, исходя из суммы ежемесячного платежа. По ссуде только под проценты ежемесячный платеж будет ниже, если у вас ограниченный бюджет, но, опять же, в какой-то момент вы снова будете должны всю основную сумму. Обязательно поговорите со своим кредитором о плюсах и минусах, прежде чем принимать решение о ссуде.

Если эти два шага заставили вас вспотеть от стресса, позвольте нам представить вам наш третий и последний шаг: использовать онлайн-калькулятор платежей по кредиту.Вам просто нужно убедиться, что вы вводите правильные числа в нужные места. Баланс предлагает эту электронную таблицу Google для расчета амортизированных кредитов. Кредитный калькулятор от Credit Karma тоже хорош.

Чтобы рассчитать выплаты по ссуде только с процентами, попробуйте эту ссуду из Калькулятора ипотеки.

Как платить меньше процентов по кредиту

Ах, проценты. Вы просто не можете взять ссуду, не заплатив ее, но есть способы найти более низкие процентные ставки, которые помогут вам сэкономить деньги по ссудам и общей выплате процентов в долгосрочной перспективе.Вот несколько наших простейших советов по снижению тарифа:

Обратитесь в местное общественное финансовое учреждение. Когда вы будете искать лучшую ставку, вы можете быть удивлены, обнаружив, что кредитный союз или меньшее учреждение предлагает более низкие процентные ставки по ссудам. Это может занять некоторое время, но сэкономленные деньги могут стоить дополнительных усилий.

Выплатите любую текущую задолженность, насколько это возможно. Выплата долга по кредитной карте или по федеральным займам позволит снизить коэффициент использования кредита, что, в свою очередь, повысит ваш кредитный рейтинг.(Своевременно.)

Настройка автоматических платежей. Если вы настроили автоматическую оплату для своего личного кредита, автокредита, ипотеки или другого вида кредита, вы сможете снизить процентную ставку. (Обязательно проконсультируйтесь с вашим финансовым учреждением, чтобы узнать, возможен ли этот вариант.) Это связано с тем, что с автоплатой банки с большей вероятностью будут платить вовремя, и вам не нужно беспокоиться, если вы будете вносить платеж каждый месяц .

Повысьте свой кредитный рейтинг. Один из лучших способов гарантировать более низкую процентную ставку (и потенциально снизить ее для любых текущих кредитов, которые у вас могут быть) — это иметь отличный кредитный рейтинг.Однако этот шаг происходит не так быстро, как первые два, особенно если у вас плохая кредитная история. Начните с погашения любых просроченных платежей, держите коэффициент использования кредита ниже 20% и проверьте свой кредитный отчет на наличие ошибок. Ознакомьтесь с этим списком высокоэффективных способов улучшить свой кредитный рейтинг, если вы серьезно относитесь к тому, чтобы вывести свой рейтинг на отличную кредитную территорию.

Как получить лучшую сделку по кредиту

Это просто: получите ссуду, которая поможет вам управлять ежемесячными платежами.

Теперь, когда вы знаете, как рассчитать свое ежемесячное число, очень важно иметь план действий по выплате ссуды. Внесение доплаты по кредиту — лучший способ сэкономить на процентах (при условии отсутствия штрафа за досрочное погашение). Но это может быть страшно. Что делать, если возникнут непредвиденные расходы? Любите ремонт машины или посещение ветеринара?

Kasasa Loans® — единственный доступный кредит, который позволяет вам платить вперед и получать доступ к этим средствам, если они вам понадобятся позже, с функцией, называемой Take-Back®.Они также упрощают управление погашениями с помощью персонализированной панели управления для мобильных устройств. Спросите в местном финансовом учреждении или в кредитном союзе, предлагают ли они ссуды Kasasa. (И если вы не можете найти их в своем районе, дайте нам знать, где мы должны их предложить здесь!)

Получение кредита не должно быть постыдным или пугающим процессом. Фактически, многие дорогостоящие товары, такие как дома или автомобили, было бы невозможно приобрести без гибкости ежемесячного платежа по ипотеке или другого ежемесячного платежа по ссуде.Пока вы тщательно составляете бюджет и понимаете, на что идете, этим некогда пугающим предприятием не так уж и сложно управлять, особенно если вы держите под рукой калькулятор.

Калькулятор выплат по кредиту

Этот калькулятор платежей по ссуде вычисляет приблизительный размер ваших ежемесячных платежей по ссуде и годовой оклад, необходимый для управления ими без особых финансовых трудностей. Этот калькулятор ссуды можно использовать с федеральными ссудами на образование (Stafford, Perkins и PLUS) и большинством частных студенческих ссуд.(Калькулятор студенческой ссуды также можно использовать в качестве калькулятора автокредита или для расчета ваших выплат по ипотеке.)

В этом калькуляторе ссуды предполагается, что процентная ставка остается постоянной на протяжении всего срока ссуды. В настоящее время федеральный заем Стаффорда для студентов бакалавриата на 2020-2021 годы имеет фиксированную процентную ставку 2,75% (рекордно низкий уровень), а заем Federal PLUS имеет фиксированную ставку 5,3%. (Кредиты Perkins имеют фиксированную процентную ставку 5%.)

Калькулятор также предполагает, что ссуда будет выплачиваться равными ежемесячными платежами посредством стандартной амортизации ссуды (т.д., стандартное или расширенное погашение кредита). Результаты не будут точными для некоторых альтернативных планов погашения, таких как постепенное погашение и погашение условного дохода.

Комиссия за ссуду используется для корректировки первоначального остатка ссуды, чтобы заемщик получил ту же сумму после вычета комиссий.

Некоторые образовательные ссуды имеют минимальный ежемесячный платеж. Введите соответствующую цифру (50 долларов США для ссуд Стаффорда, 40 долларов США для ссуд Perkins и 50 долларов США для ссуд PLUS) в поле минимального платежа.Введите более высокое значение, чтобы узнать, сколько денег вы можете сэкономить, погасив свой долг быстрее. Он также покажет вам, сколько времени потребуется, чтобы погасить ссуду при более высоком ежемесячном платеже.

Примечание: для этого содержимого требуется JavaScript.Нужно сравнить несколько кредитов? Воспользуйтесь нашим калькулятором сравнения выплат по ссуде, чтобы сравнить до 4 ссуд одновременно: Калькулятор сравнения ссуд.

СЛЕДУЮЩИЕ ШАГИ:

- Ищите стипендии на Fastweb.

- Рассмотрите ссуды на образование, чтобы восполнить пробел. Не забудьте сначала заимствовать федеральные займы, поскольку федеральные займы дешевле, доступнее и имеют лучшие условия погашения.

- Не упускайте из виду налоговые льготы на образование, такие как налоговая скидка на стипендию Hope Scholarship.

Найдите предложения студенческой ссуды от ведущих кредиторов

Ипотечный калькулятор

Большинство людей нуждаются в ипотеке для финансирования покупки дома. Используйте наш калькулятор ипотеки, чтобы рассчитать ежемесячный платеж за дом, включая основную сумму и проценты, налоги на недвижимость и страхование.Попробуйте различные исходные данные для цены дома, первоначального взноса, условий кредита и процентной ставки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Объяснение результатов ипотечного калькулятора

Чтобы использовать калькулятор ипотеки, введите некоторые сведения о ссуде, в том числе:

- Цена дома: Закупочная цена дома.

- Первоначальный взнос: Денежные средства, которые вы платите авансом при покупке дома, выраженные в процентах от полной суммы кредита.Размер вашего первоначального взноса может повлиять на вашу процентную ставку — кредиторы обычно предлагают более низкие ставки, если вы вносите более крупный первоначальный взнос. (По умолчанию = 20%.)

- Срок ссуды: Время, необходимое для погашения ссуды. Как правило, чем дольше срок, тем меньше ваш ежемесячный платеж, но тем больше процентов вы будете платить в целом. Чем короче срок, тем выше будет ваш ежемесячный платеж и тем меньше вы будете платить проценты. (По умолчанию = 30 лет.)

- Годовая процентная ставка по займу: Стоимость займа, выраженная в процентах от суммы займа.Или введите диапазон своей кредитной истории, чтобы увидеть оценку процентной ставки. (По умолчанию = в среднем по стране за последний месяц)

- Налог на недвижимость: Ежегодный налог, который вы платите как владелец недвижимости, взимаемый вашим городом, округом или муниципалитетом. (По умолчанию = в среднем по стране.)

- Страхование домовладельцев: Ваши годовые расходы на страхование вашего дома и личных вещей от кражи, пожара, стихийных бедствий, требований о личной ответственности и других застрахованных опасностей. Ипотечные кредиторы требуют, чтобы заемщики приобретали страхование жилья.Если вы живете в зоне, подверженной наводнениям, ваш кредитор может также потребовать страховку от наводнения. А если вы находитесь в зоне, уязвимой для сейсмической активности, вам может потребоваться защита от землетрясений. (По умолчанию = в среднем по стране.)

- Сборы ТСЖ: Ежемесячная сумма, которую вы платите ассоциации домовладельцев (ТСЖ), если в рассматриваемой вами собственности она есть, чтобы покрыть расходы на содержание и улучшение свойств и удобств внутри ассоциации.

Какие расходы включены в ежемесячный платеж по ипотеке?

Ежемесячные платежи по ипотеке обычно включают четыре вида затрат — основную сумму, проценты, налоги и страхование, вместе известных как PITI.Рассмотрим каждую из них поближе:

- Основная сумма: Сумма займа, которую вы должны вернуть. Ипотека структурирована таким образом, что сумма основного долга, которую вы выплачиваете каждый месяц, начинается с низкой и со временем увеличивается.

- Проценты: Стоимость заимствования денег. В первые годы предоставления кредита большая часть ежемесячного платежа относится к процентам. В конце концов, ситуация меняется, и большая часть вашего платежа идет в пользу принципала. Для 30-летней ипотеки с фиксированной процентной ставкой этот «переломный момент» наступает примерно в середине срока ссуды.

- Налоги: Все, кто владеет недвижимым имуществом (т.е. недвижимостью), должны платить налоги на имущество. Местные органы власти собирают эти налоги, чтобы помочь финансировать проекты и услуги, приносящие пользу всему сообществу, такие как дороги, школы, больницы и службы экстренной помощи. Если у вас есть ипотека, счет по налогу на недвижимость может быть включен в ежемесячный платеж по ипотеке. В этом случае кредитор собирает платежи и хранит их на условном депонировании до тех пор, пока не наступит срок оплаты вашего налогового счета.

- Страхование: Ваш ежемесячный платеж по ипотеке может включать два типа страхования, если они требуются вашему кредитору: страхование жилья и страхование частной ипотечной ссуды (PMI).Страхование жилья защищает ваш дом и имущество от краж, пожаров, стихийных бедствий, исков о личной ответственности и других застрахованных опасностей. Частная ипотечная страховка требуется, если у вас есть обычная ипотека и вы вносите первоначальный взнос в размере менее 20% от покупной цены дома.

Если в вашем кондоминиуме, кооперативе или районе есть ассоциация домовладельцев (ТСЖ), вы также можете иметь задолженность по взносам в ТСЖ. Хотя эти сборы обычно не являются частью ипотечного платежа, некоторые обслуживающие ипотечные службы по запросу включают их в условное депонирование платежа.

Как я могу рассчитать ежемесячный платеж по ипотеке?

Вы можете использовать наш калькулятор ипотеки, чтобы рассчитать ежемесячный платеж (простой способ), или можете сделать это самостоятельно, если вам нужна небольшая математика. n — 1 \ right]} \\ & \ textbf {где: } \\ & P = \ text {Основная сумма кредита (сумма, которую вы занимаете)} \\ & i = \ text {Ежемесячная процентная ставка} \\ & n = \ text {Количество месяцев, необходимых для погашения кредита} \\ \ end { выровнен} M = [(1 + i) n − 1] P [(1 + i) n] где: P = основная сумма кредита (сумма, которую вы занимаете) i = ежемесячная ставка процентов = количество месяцев, необходимых для погашения кредита Взаимодействие с другими людьми

Кредиторы обычно указывают процентные ставки как годовую сумму.Чтобы определить ежемесячную ставку, разделите годовую сумму на 12. Итак, если ваша ставка составляет 6%, ежемесячная ставка будет 0,06 / 12 = 0,005.

Как я могу рассчитать процент по ипотеке?

Заинтересованы в расчете только процентов по ипотеке? Для этого тоже есть формула. Вот быстрый способ рассчитать месячные проценты по ипотеке:

Взаимодействие с другими людьми Ежемесячный процент знак равно Остаток ссуды × Процентная ставка 1 2 \ begin {align} & \ text {Ежемесячный процент} = \ frac {\ text {Остаток ссуды} \ times \ text {процентная ставка}} {12} \\ \ end {align} Ежемесячные проценты = 12 Остаток кредита × процентная ставка

Например, предположим, что у вас есть остаток по кредиту в размере 150 000 долларов с процентной ставкой 5%.Выплата процентов за месяц составит:

Взаимодействие с другими людьми ( $ 1 5 0 , 0 0 0 × 0 . 0 5 ) 1 2 , или же $ 7 , 5 0 0 1 2 знак равно $ 6 2 5 . 0 0 \ begin {выровнен} & \ frac {(\ 150 000 $ \ times 0,05)} {12} \ text {или} \ frac {\ 7 500} {12} = \ 625,00 $ \\ \ end {выровнен} 12 (150 000 долл. США × 0,05), или 12 7 500 долл. США = 625 долл. США

Помните, что ваш баланс меняется каждый месяц после выплаты ипотечного кредита. Обязательно используйте новый баланс для расчета процентов на следующий месяц.

Процентная ставка по ипотеке с фиксированной ставкой остается неизменной на весь срок кредита. При ипотеке с регулируемой ставкой (ARM) процентная ставка периодически изменяется в зависимости от преобладающих процентных ставок.

Какая средняя процентная ставка по ипотеке?

На процентные ставки по ипотеке влияют различные экономические факторы, в том числе:

Вот среднемесячные ставки по 30-летним ипотечным кредитам с фиксированной процентной ставкой за последние 10 лет, по данным Федерального резервного банка Санкт-Петербурга.Луи:

Источник изображения: Федеральный резервный банк Сент-Луиса.

Конечно, процентная ставка, которую вы видите в заключительной таблице, может быть выше или ниже средней ставки. Это потому, что ваша процентная ставка зависит от того, что происходит в экономике в целом, а также от индивидуальных факторов, таких как:

Сколько дома я могу себе позволить?

Один из ключевых показателей, на который кредиторы смотрят, чтобы определить, сколько жилья вы можете себе позволить, — это отношение долга к доходу (DTI) — процент вашего валового ежемесячного дохода, который идет на выплату ежемесячных платежей по долгу.Низкий DTI показывает, что у вас хороший баланс между долгом и доходом, в то время как высокий DTI сигнализирует о том, что ваш долг может быть слишком большим для вашего дохода.

В целом, 43% — это самый высокий DTI, который вы можете иметь, но при этом имеете право на ипотеку. Однако большинство кредиторов предпочитают DTI, размер которых не превышает 36%, при этом расходы на жилье (включая выплаты по ипотеке) составляют не более 28% от этого долга («правило 28/36»).

Еще один фактор, определяющий, сколько дома вы можете себе позволить, — это сумма денег, которая у вас есть для внесения первоначального взноса и покрытия расходов на закрытие.Хотя больший первоначальный взнос может означать более крупную ипотеку (и больше дома), убедитесь, что у вас остались деньги, чтобы обставить дом и жить в нем.

Конечно, то, что кредитор одобряет получение кредита, не означает, что вы должны брать в долг всю сумму. Выплата по кредиту меньшего размера дает некоторое пространство для маневра каждый месяц, что может пригодиться в чрезвычайной ситуации или в случае возникновения чего-то неожиданного (например, пандемии). Более низкая оплата также облегчает откладывание на другие цели и работу над пенсионным вкладышем.

Для кредиторов незаконна дискриминация по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста. Если вы считаете, что кредитор подверг вас дискриминации, вы можете подать отчет в Бюро финансовой защиты потребителей и / или в Департамент жилищного строительства и городского развития США (HUD).

Как мне может помочь калькулятор выплат по ипотеке?

Калькулятор ипотеки может стать незаменимым помощником, если вы планируете оплатить покупку дома.Это потому, что хороший калькулятор ипотеки:

- Помогает оценить ежемесячный платеж по ипотеке . Ипотечный калькулятор показывает, как может выглядеть ваш ежемесячный платеж. Это важный первый шаг в процессе покупки жилья.

- Факторы в другом доме стоит . Хороший калькулятор ипотеки учитывает не только основную сумму и проценты, но и дополнительные расходы на жилье, такие как налоги, страхование жилья, страхование частной ипотечной ссуды и взносы ассоциации домовладельцев.Знание этих затрат поможет вам определить цену дома, которую вы реально можете себе позволить.

- Сужает область поиска . Оценка выплат по ипотеке — хорошая отправная точка для поиска дома. Вместо того, чтобы тратить время на поиск недвижимости за пределами вашего ценового диапазона, вы можете сосредоточиться на домах, соответствующих вашему бюджету. В общем, вы никогда не должны покупать дом, цена которого выше вашей. Конечно, также не стоит покупать слишком далеко ниже вашего ценового диапазона, если это означает, что вам, вероятно, придется продавать и покупать снова через несколько лет.

- Позволяет опробовать различные сценарии . С помощью ипотечного калькулятора легко изменить один или несколько входных параметров, чтобы увидеть, как они влияют на ваш ежемесячный платеж, проценты по ипотеке и общую стоимость ссуды. Это простой способ определить оптимальный размер кредита.

- Показывает сравнение разных типов ссуд . Калькулятор выполняет вычисления за вас, поэтому вы можете быстро анализировать различные типы ссуд. Например, 30-летняя ипотека с фиксированной процентной ставкой имеет более низкие выплаты, но в конечном итоге вы будете платить больше процентов.По ссуде на 15 лет выплаты выше, но вы будете платить меньше процентов в течение срока ссуды.

Как выбрать лучшую ипотеку?

Если вы похожи на большинство людей, ипотека представляет собой самое крупное долгосрочное долговое обязательство, которое у вас когда-либо было. Правильный выбор ипотеки поможет вам добиться успеха и минимизировать общие расходы на покупку дома. Вот четыре совета, которые помогут вам выбрать лучшую ипотеку:

1. Определите, сколько вы можете позволить .Дом — это крупная покупка, и вы можете задаться вопросом, сколько вы реально можете себе позволить. Попробуйте различные сценарии с помощью ипотечного калькулятора, чтобы узнать, как может выглядеть ваш оптимальный кредит. Независимо от того, на какую сумму ссуды вы претендуете, имейте в виду, что вам не нужно брать взаймы всю сумму.

2. Сравните продолжительность срока ипотечного кредита . 30-летняя ипотека с фиксированной процентной ставкой — самый популярный вид кредита, но это не единственный вариант. Используйте ипотечный калькулятор, чтобы увидеть, как различные условия кредита влияют на ваш ежемесячный платеж, размер процентов, которые вы будете платить, и общую стоимость дома.Помните, более длительный срок кредита означает более низкие ежемесячные платежи, но в конечном итоге вы будете платить больше процентов в течение срока действия кредита. На этой диаграмме сравнивается, как ежемесячные платежи и общие проценты различаются для ссуды с фиксированной ставкой в размере 250 000 долларов США под 4% в зависимости от срока ссуды:

| Срок кредита | Ежемесячный платеж | Итого проценты | Общая стоимость |

|---|---|---|---|

| 30 лет | $ 1,193.54 | $ 179 673,77 | 429 674,40 долл. США |

| 20 лет | $ 1 514,95 | $ 113 588,20 | 363 588,00 долл. США |

| 15 лет | $ 1 849,22 | $ 82 859,57 | 332 859,60 долл. США |

| 10 лет | $ 2 531,13 | $ 53 735,41 | 303 735,60 долл. США |

3. Выберите подходящий вид ипотеки .Обычная ссуда — не единственный вид ипотеки, и выбор правильного типа ипотеки может зависеть от вашей ситуации. Например, если у вас военное отношение, хорошим вариантом может быть ссуда VA. Вы живете в сельской местности или в пригороде? Кредит Министерства сельского хозяйства США может быть хорошим вариантом. Заемщики с более низким кредитным рейтингом могут получить выгоду от кредитов FHA. И если вам нужна ипотека, размер которой больше, чем позволяют стандартные рекомендации по ссуде, лучшим выбором будет крупная ссуда.

4. Магазин около .Ипотека — это серьезное финансовое обязательство, поэтому сейчас не время выбирать первый доступный вариант. Независимо от того, какой тип ипотеки вы предлагаете, стоит присмотреться к ней. Помните, что незначительные различия в процентных ставках могут привести к значительным изменениям вашего ежемесячного платежа и общей суммы процентов, которые вы будете платить. Обязательно попробуйте разные сценарии на ипотечном калькуляторе, чтобы найти оптимальный кредит. И, конечно же, сравните как минимум четырех кредиторов, чтобы найти того, у которого есть условия, варианты и услуги, которые лучше всего подходят для вас.

Как определить полную стоимость автокредита

Получение кредита на покупку автомобиля — один из наиболее распространенных способов финансирования покупки автомобиля. Это особенно верно, если вы покупаете новый автомобиль, который обычно стоит слишком дорого, чтобы платить за него наличными. Покупатели чаще всего используют автокредит, чтобы покрыть более высокую стоимость нового автомобиля. Частью этой более высокой стоимости являются финансовые расходы, которые кредиторы взимают с соискателей кредита за их услуги и время. В основном у вас есть два способа определить финансовые расходы, которые вы должны платить по ссуде на покупку автомобиля, ежемесячно или в течение срока ссуды.

Метод 1 из 3: Использование онлайн-калькулятора ссуды для определения финансовых затрат по новой ссуде на покупку автомобиля

Необходимые материалы

- Компьютер

- Карандаш и бумага

Шаг 1. Воспользуйтесь компьютером или сделайте сами . Первое, что вам нужно определить, это то, хотите ли вы рассчитать финансовые расходы самостоятельно или использовать онлайн-калькулятор. Онлайн-калькуляторы предлагают точный способ определить, сколько именно вам в конечном итоге придется задолжать по автокредиту, включая ежемесячные платежи.Вы можете найти множество инструментов в Интернете на различных сайтах, таких как Online Loan Calculator.org, Cars.com, и калькуляторы на различных банковских сайтах, включая Bank of America.

- Совет : Рассчитав стоимость нового автокредита со всеми связанными с ним финансовыми сборами и сборами, вы можете быть уверены, что получаете наилучшую возможную сделку. При подаче заявки на новую ссуду на покупку автомобиля обратите внимание на низкие годовые процентные ставки или годовые процентные ставки. Чаще всего при хорошей кредитной истории покупатели автомобилей могут получить ссуды под 0% годовых, особенно если они предлагают большой первоначальный взнос за автомобиль.

Шаг 2: Заполните поля . Во-первых, заполните различные поля онлайн-калькулятора, такие как цена покупки транспортного средства, любой первоначальный взнос, который вы ожидаете заплатить за транспортное средство, стоимость обмена любого транспортного средства, которое вы планируете обменять, процентная ставка, продолжительность кредит и процент налога с продаж для вашего штата.

- Совет : Прежде чем обращаться к дилеру по поводу покупки автомобиля, сначала узнайте, какой у вас кредитный рейтинг. Это дает вам представление о том, на что вы имеете право и что можете себе позволить.Как правило, чем хуже ваш кредит, тем более высокую годовую процентную ставку вы должны платить, что увеличивает ваши финансовые расходы в течение срока действия ссуды. Вы можете узнать свой кредитный рейтинг с помощью Experian или Transunion.

Шаг 3. Найдите свои результаты . После ввода информации нажмите вычислить. Хороший калькулятор должен сказать вам, сколько вы можете рассчитывать платить каждый месяц, количество платежей, общую сумму, которую вы можете рассчитывать заплатить, общую сумму выплаченных процентов и дату выплаты.

Некоторые калькуляторы разбирают его еще дальше и показывают, сколько вы можете рассчитывать платить в год.

- Совет : при расчете стоимости новой ссуды на покупку автомобиля вам часто необходимо определить процент налога с продаж, который вы можете рассчитывать заплатить, а также сколько будет стоить титул, теги и другие сборы в вашем штате. Вы можете определить это, посетив такой сайт, как Carmax, где вы можете ввести свое состояние и сумму, которую вы ожидаете заплатить, чтобы получить сумму, которую вы должны в конечном итоге заплатить.

Метод 2 из 3: Ручной расчет общих финансовых затрат для нового автокредита

Необходимые материалы

- Карандаш и бумага

- Научный калькулятор

Зная, сколько вы должны по новой ссуде на покупку автомобиля, вы сможете узнать, когда вам следует погасить ссуду, а также составить более точный бюджет на другие расходы. Выяснив, сколько финансовых сборов вы можете рассчитывать заплатить в течение срока действия новой автомобильной ссуды, вы можете определить, соответствует ли новый автомобиль вашим долгосрочным бюджетным целям.Некоторые покупатели автомобилей предпочитают рассчитывать финансовые расходы самостоятельно, а не использовать онлайн-калькулятор.

Шаг 1: Рассчитайте ежемесячный платеж . Определите свой ежемесячный платеж, используя следующую формулу на вашем научном калькуляторе:

Например, трехлетняя (36-месячная) ссуда в размере 15 000 долларов США под 7% годовых дает ежемесячный платеж в размере 463,16 долларов США.

Чтобы получить часть уравнения, «умноженную на процентную ставку за платеж», преобразуйте годовую процентную ставку в десятичное число, разделив его на 100.y на калькуляторе и введите количество платежей. Затем вы должны вычесть полученную цифру из 1.

Разделите полученное первое число на второе, чтобы получить ежемесячный платеж.

Шаг 2. Определите общие финансовые затраты . Чтобы определить, сколько вы можете рассчитывать на оплату финансовых расходов в течение срока ссуды, умножьте сумму ежемесячного платежа на количество платежей за вычетом суммы заимствования. Это должно дать вам общую сумму финансовых сборов, которые вы можете рассчитывать заплатить.

- Совет : Обязательно проверьте свою работу, разделив полученную сумму на количество платежей и сравнив ее с общей суммой финансовых затрат в месяц.

Метод 3 из 3: Расчет ежемесячных финансовых затрат на новый автокредит

Необходимые материалы

- Карандаш и бумага

- Научный калькулятор