Как рассчитать годовые: Как начисляются проценты по кредиту? | КонсультантПлюс

Расчет размера пенсии | Sotsiaalkindlustusamet

Базовая часть пенсии

это основа для расчета пенсии, которая одинакова для всех пенсий. С 1 апреля 2021 года базовая часть пенсии составляет 219,3079 евро, плюс необычайное увеличение на 16 евро в этом году. Общая сумма базовой части составляет 235,3079 евро.

Часть пенсии, основанная на стаже

зависит от периодов работы, обучения и службы в армии до 31 декабря 1998 года. Эти годы учитываются на основании трудовой книжки и других документов («Пенсионно-правовой стаж»). Для получения части, основанной на стаже, мы умножаем количество накопленного до 31 декабря 1998 года пенсионного стажа (т. е. количество лет) на годовую оценку. Годовая оценка – это стоимость годового пенсионного стажа или страхового пая. С 1 апреля 2021 года годовая оценка пенсии составляет 7,206 евро.

Страховая часть пенсии зависит от суммы страховых паев

которая рассчитывается с 1 января 1999 года на основании заплаченного за вас социального налога (ссылка на страницу «Стаж пенсионного страхования»).

Объединенная часть пенсии

С начала 2021 года начинает накапливаться четвертая часть — объединенная часть.

Новая объединенная часть состоит:

- на 50% из страхового пая. Размер страхового пая рассчитывается исходя из поступившего социального налога. Он рассчитывается так же, как и страховой пай, который накапливается сейчас. Например, размер страхового пая лица, получавшего среднюю зарплату по Эстонии, составляет 1,0.

- на 50% из солидарного пая. Солидарный пай равен 1,0, если за человека в течение года уплачен социальный налог с 12-кратной минимальной заработной платы. Если за человека в течение года социальный налог

уплачивался с суммы меньшей,чем годовая минимальная заработная плата, то солидарный пай рассчитывается пропорционально.

Порядок расчета объединенной части: (солидарный пай + страховой пай) ÷ 2 = объединенная часть пенсии

Читать подробнее об изменениях формулы расчета пенсии

Приведение месячных данных портфеля к годовым. Как избежать ошибки

12 авг 2016 Андрей Шумайлов Все авторы

Приложение к статье:файл для скачивания

У людей, занимающихся распределением активов, при составлении портфелей часто возникает сложность, если не сказать проблема. Глубина истории современных фондов, особенно у нас в России, часто измеряется годами, а не десятилетиями, как хотелось бы. Поэтому чаще всего приходится пользоваться месячной статистикой для снижения погрешности в расчетах. Тут все понятно, чем больше данных, тем достовернее статистика. Начинающие часто даже спрашивают — а не попользоваться ли дневными данными? Ведь тогда погрешность будет еще меньше. Казалось бы, да … но не так все просто.

Переходя, от одного временного масштаба к другому, мы не можем просто умножать на 12 (для месяцев) или на 365 (в случае года). Если с доходностью еще как-то понятно. Достаточно «прикинуть» капитализацию за годовой период, то с риском, как это всегда бывает в портфелях, надо быть намного более осторожным. Первый вывод очень простой – переход от месячных данных к годовым дает меньшую погрешность чем от дневных, каким бы методом мы не пользовались.

Когда-то мы были удивлены количеством наших коллег (в России и за границей), которые используют для перехода от месячного стандартного отклонения к году метод умножения на √12. В итоге риск (как стандартное отклонение) изменяется на √12. В этом материале мы хотели бы объяснить, почему это неправильно, а заодно предложить более точный вариант приведения риска к году.

Кроме того, мы покажем, как рассчитать погрешность при использовании умножения на √12. И, наконец, представим два альтернативных метода расчета отклонения доходности, в которых умножение на √12 это правильный путь приведения ежемесячных значений к годовому значению.

Статья написана на основе материала Paul D. Kaplan “What’s Wrong with Multiplying by the Square Root of Twelve” (www.morningstar.com).

Предположим, что Y это сумма независимых и равномерно распределённых случайных величин Х1, Х2, …, Х12:

[1]

Считается очевидным и общеизвестным, что стандартное отклонение

[2]

Таким образом, если бы годовая доходность была суммой ежемесячных доходностей, умножение на √12 могло бы быть корректным методом приведения стандартного отклонения к годовому значению. Однако, годовая доходность — это не сумма ежемесячных доходностей, а скорее результат их произведения. Пусть Ra это годовая доходность, и R1,R2…R12 это составляющие её ежемесячные доходности. Зависимость между ними будет следующая:

Однако, годовая доходность — это не сумма ежемесячных доходностей, а скорее результат их произведения. Пусть Ra это годовая доходность, и R1,R2…R12 это составляющие её ежемесячные доходности. Зависимость между ними будет следующая:

[3]

Так как это не сумма, то должно быть очевидным, что умножение на √12 не может быть корректным.

К счастью, есть правильный способ приведения стандартного отклонения ежемесячной доходности к годовому значению, который может быть легко выведен. Первый шаг – это отметить, что стандартное отклонение любой случайной величины Х может быть записано следующим образом:

[4]

Где E — это математическое ожидание. Если кто-то забыл про это свойство стандартного отклониения, то можно посмотреть подробности в Wiki.

Добавление константы к случайной величине не изменяет её стандартного отклонения, и мы можем применить формулу [4] к годовой доходности следующим образом:

[5]

Поскольку математическое ожидание равномерно-распределённой случайной величины — это произведение их матожиданий, из выражения [3] следует:

[6]

где Mm это средняя месячная доходность. Аналогично мы получаем:

Аналогично мы получаем:

[7]

Где Q для любого месяца m определяется как:

Применяя формулу [4] к 1+Rm , и решая для E[(1+R

[8]

где Sm это стандартное отклонение на месячных данных.

Совместив формулы [5]-[8], мы сможем вывести корректную формулу приведения стандартного отклонения ежемесячной доходности к годовому значению:

[9]

Формула [9] было выведена Тобином (1965), применялась Леви и Гантхорпом (1993), и используется в течение многих лет в Ibbotson Associates и Morningstar. Тем не менее почему-то она не получила широкого распространения.

Примечательной особенностью формулы [9] является то, что она показывает, что для расчета годового стандартного отклонения доходности не достаточно знать только ежемесячное стандартное отклонение. Мы должны также знать ежемесячную среднюю доходность. Следовательно, погрешность от умножения на √12 является функцией как от средней месячной доходности, так и от стандартного отклонения.

Чтобы увидеть возможную степень погрешности, рассмотрим серию ежемесячных доходностей со стандартным отклонением 6% (Многие фондовые индексы имеют долгосрочное ежемесячное стандартное отклонение приблизительно равное этому значению). При умножении 6% на √12 стандартное отклонение годовой доходности составит 20,78%. На Графике 1 отображена зависимость погрешности при умножении на √12 от средней ежемесячной доходности.

Как показывает График 1, погрешность является наименьшей, когда средняя доходность равна нулю, — всего лишь 21 базисный пункт (-0,21%) при ежемесячном стандартное отклонении, равном 6%. Тем не менее погрешность является очень заметной для крайних значений средней доходности. Если средняя доходность сильно отрицательна, умножение на √12 приведет к такому завышению волатильности, которое делает данные малопригодными. Если средняя доходность является крайне положительной, погрешность будет сильно занижать волатильность.

Эти экстремальные погрешности при очень больших средних доходностях отражают асимметричный характер распределения доходностей (логонормальное распределение). В то время как не существует теоретического верхнего предела по доходности, доходность инвестиций без кредитного плеча не может упасть ниже минус 100%. Следовательно, если средняя доходность является крайне негативной, большинство доходностей должны находиться в пределах от -100% до 0%, ограничивая количество возможных вариантов. Тем не менее, если средняя доходность чрезвычайно положительна, доходности могут изменяться в очень широком диапазоне.

В то время как не существует теоретического верхнего предела по доходности, доходность инвестиций без кредитного плеча не может упасть ниже минус 100%. Следовательно, если средняя доходность является крайне негативной, большинство доходностей должны находиться в пределах от -100% до 0%, ограничивая количество возможных вариантов. Тем не менее, если средняя доходность чрезвычайно положительна, доходности могут изменяться в очень широком диапазоне.

Погрешность при умножении на √12, показанная выше, отражает фундаментальный недостаток измерения волатильности доходности с использованием уровня доходности в течение определенного временного горизонта, такого, как месяц (очевидно, что с днями будет еще хуже). К счастью, этот недостаток можно легко решить с помощью натурального логарифма доходности. Другими словами, для измерения волатильности Rm, можно использовать стандартное отклонение ln(1+Rm).

Применяя логарифмическое преобразование к уравнению [3,] получим:

Обратите внимание на то, что теперь у нас есть сумма двенадцати равномерно-распределенных случайных величин, так что можно спокойно умножить на √12 . Пусть σm — это стандартное отклонение ln(1+Rm) , и σa- это стандартное отклонение ln(1+Ra), тогда:

Пусть σm — это стандартное отклонение ln(1+Rm) , и σa- это стандартное отклонение ln(1+Ra), тогда:

[11]

Получить данные σm довольно несложно при наличии статистики месячной доходности. Но, даже если такой статистики нет, а, предположим, известны только матожидание доходности и стандартное отклонение на месячных данных, то можно получить

[12]

Для получения приведенной к году величины остается только умножить месячные расчетные данные на √12 :

[13]

На Графике 2 показаны среднемесячная доходность (Mm) и расчетное логарифмическое стандартное отклонение в годовом исчислении, при ежемесячном стандартном отклонении (Sm) на уровне 6%. Этот график показывает, что расчет волатильности этим способом довольно точен в широком диапазоне средних доходностей.

Этот график показывает, что расчет волатильности этим способом довольно точен в широком диапазоне средних доходностей.

Не смотря на математическую некорректность, наиболее распространенный способ приведения стандартного отклонения ежемесячной доходности к годовой величине заключается в умножении на √12. Скорее всего, причина этого — в представлении о том, что распределение доходности является симметричным (нормальным). Тем не менее, распределение доходности является внутренне асимметричным (логонормальным).

К счастью, есть правильная формула для приведения стандартного отклонения ежемесячной доходности к годовой величине. Однако, для того чтобы использовать эту формулу, мы должны знать среднемесячную доходность, а также стандартное отклонение. Результат может быть весьма чувствительным к средней ежемесячной доходности в связи с внутренним асимметричным характером распределения доходностей.

Учитывая, что годовая доходность никак не является суммой, но произведением месячных показателей, то на практике удобно использовать отклонение логарифма доходности. Тогда умножение на √12 работает.

Тогда умножение на √12 работает.

Альтернативой измерения стандартного отклонения логарифмических доходностей напрямую является расчетный вариант через значения Sm и Mm. (средняя доходность и стандартное отклонение доходностей). Умножение на √12 также является правильным методом приведения такой статистики к годовым значениям. Погрешность при этом получается минимальная.

Файл в формате EXCEL, где приводятся все вышеуказанные расчеты и формулы, можно загрузить по ссылке ниже.

Совокупный годовой объем закупок 223-ФЗ — как считать в 2020 и 2021 году

Последние изменения

С 22.12.2020 вступило в силу постановление правительства № 2058 от 09.12.2020, которое уточнило перечень случаев, которые не учитываются при расчетах годовых объемов закупок товаров, работ, услуг отдельными видами юридических лиц у субъектов МСП и поправило форму годового отчета о таких закупках. Подробнее: «Годовой отчет о закупках у МСП по 223-ФЗ: пошаговая инструкция с изменениями с января 2021 года».

Подробнее: «Годовой отчет о закупках у МСП по 223-ФЗ: пошаговая инструкция с изменениями с января 2021 года».

По новым правилам установили, что при расчете годовых объемов, которые предусмотрены п. 7 положения по постановлению правительства № 1352 от 11.12.2014, не учитываются закупки, которые провели с 01.01.2020 госкомпании, созданные на основании федерального закона для реализации комплексного плана модернизации и расширения магистральной инфраструктуры на период до 2024 года. Этот план утвержден распоряжением правительства № 2101-р от 30.09.2018.

Чтобы не учитывать эти закупки в расчете годового объема, их результатом должны быть договоры, в которых заложено одновременно проектирование и строительство автодорог общего пользования федерального значения или отдельных дорожных сооружений, являющихся их технологической частью. И еще такие компании должны заложить в требования к участникам закупок условие о привлечении к исполнению таких договоров субподрядчиков (соисполнителей) из числа субъектов МСП.

При соблюдении всех условий такие заказы исключаются из расчета.

Из-за последних изменений статья стала неактуальна!

Мы уже обновляем ее и скоро переопубликуем. Чтобы разобраться в новых правилах прямо сейчас, используйте бесплатный доступ к материалам КонсультантПлюс.

Получить бесплатно на 2 дня

Что такое ГОЗ

В нормативно-правовой базе, регламентирующей функционирование госзакупок отдельных юридических лиц, нет прямого указания на понятие совокупный годовой объем закупок по 223-ФЗ. При этом его значение является ключевым при расчете показателя тендеров, которые должны проводиться у субъектов малого предпринимательства и единственного поставщика, поэтому понятие ГОЗ является весьма значимым для любого заказчика, работающего по нормам 223-ФЗ.

Минэкономразвития в своем письме № Д28и-470 от 17.02.2016 обозначает годовой объем закупок по 223 как совокупность всех заказов, проведенных организацией-заказчиком за год. Иными словами, это общая стоимость всех контрактов и договоров, заключенных заказчиком в отчетном году.

Иными словами, это общая стоимость всех контрактов и договоров, заключенных заказчиком в отчетном году.

Для чего необходимо рассчитывать

Эта величина, применяемая для исполнения нормативов 223-ФЗ, необходима для расчета отдельных видов контрактов, таких как заказы у субъектов малого предпринимательства, поставки высокотехнологичной и инновационной продукции, заключение договоров с единственным поставщиком. Для этих целей совокупный годовой объем закупок по 223-ФЗ характеризуется как сумма заказов по плану закупок.

В первую очередь ГОЗ необходимо определять для расчета величины госзакупок, которые необходимо провести с субъектами малого и среднего предпринимательства.

Согласно 223-ФЗ, правительство РФ имеет право регламентировать особенности проведения торгов у субъектов МСП, в том числе и годовую величину, которую заказчикам необходимо провести у СМ и СП. Таким регламентом выступает постановление правительства № 1352 от 11.12.2014.

В соответствии с ПП РФ № 1352 (положение о закупках у СМП), организация-заказчик в отчетном году должна осуществить госзаказ у субъектов МСП в размере не менее 18% ГОЗ (п. 5 положения). Также заказчику необходимо провести специализированные заказы в размере 10% ГОЗ (письмо Минэкономразвития № Д28и-545 от 31.01.2017).

5 положения). Также заказчику необходимо провести специализированные заказы в размере 10% ГОЗ (письмо Минэкономразвития № Д28и-545 от 31.01.2017).

Годовой объем по инновационной и высокотехнологичной продукции считается как 5% от совокупной суммарной величины договоров, заключенных по итогам заказов такой продукции у субъектов МСП (п. 5.2 положения). Объем по инновационной и высокотехнологичной продукции не должен быть выше 5 процентов от его показателя по всем контрактам. При заключении договоров с единственным поставщиком это понятие также имеет существенное значение. Заказчик самостоятельно определяет в Положении те случаи, в которых он заключает контракт с единственным поставщиком, и устанавливает порядок проведения таких заказов.

Организация-заказчик также вправе закрепить процентное ограничение по контрактам, проводимым с единственным поставщиком. Установленный заказчиком годовой объем должен включать все закупки у единственного поставщика независимо от суммы контракта (письмо Минэкономразвития № Д28и-470 от 17. 02.2016).

02.2016).

Как рассчитать

В сети задаются вопросом о совокупном годовом объеме закупок 223-ФЗ, как считать его правильно, согласно нормам закона о закупках и ПП РФ № 1352.

Этот показатель рассчитывается как суммарная величина заказов, планируемых к проведению как в проекте плана, так и в уже утвержденном плановом документе. От данной суммы и отсчитывается процентная величина договоров, которые необходимо заключить с СМП и единственным поставщиком в отчетном году.

Фактический ГОЗ можно определить как суммарный показатель договоров, которые включаются в ежемесячный отчет о закупках по 223-ФЗ. В этом перечне контрактов в обязательном порядке указываются и контракты без проведения процедур — договора с единственным поставщиком. В соответствии с ч. 19 ст. 4, в отчет вносятся все договоры и контракты, которые были заключены в отчетный период — месяц.

Какие закупки не учитываются при расчете ГОЗ

Не следует забывать и об исключениях (п. 7 ПП РФ № 1352 от 11. 12.2014). В положении № 1352 приводится список случаев, которые не должны учитываться при расчете ГОЗ для заказов у субъектов малого предпринимательства. Среди них выделяют:

12.2014). В положении № 1352 приводится список случаев, которые не должны учитываться при расчете ГОЗ для заказов у субъектов малого предпринимательства. Среди них выделяют:

- гособоронзаказ;

- использование атомной энергии;

- торги, проводимые за пределами РФ;

- ТРУ, поставляемые вне территорий РФ, также не учитываются;

- услуги субъектов естественных монополий;

- госзакупки финансовых услуг, таких, как банковские услуги, страховые, на рынке ценных бумаг, по договору лизинга и проч.;

- заказы, сведения о которых содержат гостайну;

- услуги по водоснабжению, водоотведению, тепло- и газоснабжению.

Полный перечень приведен в п. 7 положения ПП РФ № 1352.

Ответственность

Таким образом, для расчета величины ГОЗ из общей суммы договоров, осуществленных заказчиком по результатам всех закупок в отчетном году, необходимо вычесть стоимость контрактов, указанных в п. 7 положения № 1352. Если показатель рассчитан некорректно или ошибочно, заказчик может быть привлечен к административной ответственности с последующими штрафными санкциями в соответствии со ст. 7.29, 7.32.3 КоАП РФ.

7 положения № 1352. Если показатель рассчитан некорректно или ошибочно, заказчик может быть привлечен к административной ответственности с последующими штрафными санкциями в соответствии со ст. 7.29, 7.32.3 КоАП РФ.

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автораФункция БС — Служба поддержки Office

БС — одна из финансовых функций, возвращающая будущую стоимость инвестиции на основе постоянной процентной ставки. В функции БС можно использовать как периодические постоянные платежи, так и единый общий платеж.

Воспользуйтесь средством Excel Formula Coach для расчета будущей стоимости серии платежей. При этом вы узнаете, как использовать функцию БС в формуле.

Excel Formula Coach также можно использовать для расчета будущей стоимости единого общего платежа.

Синтаксис

БС(ставка;кпер;плт;[пс];[тип])

Дополнительные сведения об аргументах функции БС и других функциях, связанных с аннуитетами, см. в описании функции ПС.

в описании функции ПС.

Аргументы функции БС описаны ниже.

-

Ставка — обязательный аргумент. Процентная ставка за период.

-

Кпер — обязательный аргумент. Общее количество периодов платежей по аннуитету.

-

Плт — обязательный аргумент. Выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно аргумент «плт» состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов. Если он опущен, аргумент «пс» является обязательным.

-

Пс — необязательный аргумент.

Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей. Если аргумент «пс» опущен, предполагается значение 0. В этом случае аргумент «плт» является обязательным. -

Тип Необязательный. Число 0 или 1, обозначающее срок выплаты. Если аргумент «тип» опущен, предполагается значение 0.

Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей. Если аргумент «пс» опущен, предполагается значение 0. В этом случае аргумент «плт» является обязательным.

Приведенная к текущему моменту стоимость, т. е. общая сумма, которая на текущий момент равноценна ряду будущих платежей. Если аргумент «пс» опущен, предполагается значение 0. В этом случае аргумент «плт» является обязательным.|

Тип |

Выплата |

|---|---|

|

0 |

В конце периода |

|

1 |

В начале периода |

Замечания

-

Убедитесь, что единицы измерения аргументов «ставка» и «кпер» используются согласованно.

При ежемесячных выплатах по четырехгодичному займу из расчета 12 процентов годовых используйте значение 12%/12 в качестве аргумента «ставка» и 4*12 — в качестве аргумента «кпер». При ежегодных платежах по тому же займу используйте значение 12% в качестве аргумента «ставка» и 4 — в качестве аргумента «кпер». -

Все аргументы, которым соответствуют выплачиваемые денежные средства (например, сберегательные вклады), представляются отрицательными числами, а получаемые (например, дивиденды) — положительными.

При ежемесячных выплатах по четырехгодичному займу из расчета 12 процентов годовых используйте значение 12%/12 в качестве аргумента «ставка» и 4*12 — в качестве аргумента «кпер». При ежегодных платежах по тому же займу используйте значение 12% в качестве аргумента «ставка» и 4 — в качестве аргумента «кпер».

При ежемесячных выплатах по четырехгодичному займу из расчета 12 процентов годовых используйте значение 12%/12 в качестве аргумента «ставка» и 4*12 — в качестве аргумента «кпер». При ежегодных платежах по тому же займу используйте значение 12% в качестве аргумента «ставка» и 4 — в качестве аргумента «кпер».Примеры

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем — клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.

|

Данные |

Описание |

|

|---|---|---|

|

0,06 |

Годовая процентная ставка |

|

|

10 |

Количество платежей |

|

|

-200 |

Объем платежей |

|

|

-500 |

Стоимость на текущий момент |

|

|

1 |

Платежи осуществляются в начале периода (0 означает, что платежи осуществляются в конце периода) |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4; A5; A6) |

Будущая стоимость инвестиций при условиях, указанных в ячейках A2:A5. |

2 581,40 ₽ |

Пример 2

|

Данные |

Описание |

|

|---|---|---|

|

0,12 |

Годовая процентная ставка |

|

|

12 |

Количество платежей |

|

|

-1000 |

Объем платежей |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4) |

Будущая стоимость инвестиций при условиях, указанных в ячейках A2:A4. |

12 682,50 ₽ |

Пример 3

|

Данные |

Описание |

|

|---|---|---|

|

0,11 |

Годовая процентная ставка |

|

|

35 |

Количество платежей |

|

|

-2000 |

Объем платежей |

|

|

1 |

Платежи осуществляются в начале года (0 означает конец года) |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4;; A5) |

Будущая стоимость инвестиций с условиями, указанными в ячейках A2:A4. |

82 846,25 ₽ |

Пример 4

|

Данные |

Описание |

|

|---|---|---|

|

0,06 |

Годовая процентная ставка |

|

|

12 |

Количество платежей |

|

|

-100 |

Объем платежей |

|

|

-1000 |

Стоимость на текущий момент |

|

|

1 |

Платежи осуществляются в начале года (0 означает конец года) |

|

|

Формула |

Описание |

Результат |

|

=БС(A2/12; A3; A4; A5; A6) |

Будущая стоимость инвестиций при условиях, указанных в ячейках A2:A5. |

2 301,40 ₽ |

Какой годовой доход? Как рассчитать свой доход

Даже если вы не уверены, сколько денег вы зарабатываете каждый год, вы можете определить свой годовой доход, используя простые вычисления. Вы можете включить в свой годовой доход различные виды дохода, и зная это, вы сможете точно определить свой годовой доход. В этой статье мы обсудим, что такое годовой доход, что он включает и как рассчитать годовую зарплату и доход с помощью простых расчетов.

Какой годовой доход?

Годовой доход — это общий доход, который вы зарабатываете за один год. В зависимости от данных, необходимых для определения вашего годового дохода, вы можете основывать свой доход на календарном или финансовом году. Календарный год — с 1 января по 31 декабря того же года. Федеральное правительство США определяет финансовый год как начинающийся 1 октября и заканчивающийся 30 сентября следующего года.

Физические лица и предприятия могут рассчитывать доход за календарный или финансовый год в зависимости от требований и обстоятельств организации, запрашивающей информацию о годовом доходе.Большинство расчетов годового дохода основывается на расчетах финансового года.

Связано: Заработная плата и почасовая оплата: в чем разница?

Валовая и чистая прибыль

При расчете вашего годового дохода вас могут попросить указать как ваш валовой доход, так и чистую прибыль. Вот разница между валовой и чистой прибылью:

Валовой доход — это ваш годовой доход до вычета налогов и отчислений. Ваш валовой доход включает в себя доход, который вы получали в течение всего года до того, как вы заплатите налоги и вычитаете из этого дохода.Обычно вы указываете свой валовой доход для отчета о годовом доходе, если не указана информация о чистом доходе.

Чистая прибыль — это ваш годовой доход после уплаты налогов и отчислений. Чистый доход физического лица — это доход, доступный для покрытия расходов на проживание с учетом налогов, которые вы должны платить с валового дохода. Чистая прибыль бизнеса — это прибыль, которую получает компания после оплаты всех операционных расходов. Чистая прибыль компании также включает налоги и отчисления.

Чистый доход физического лица — это доход, доступный для покрытия расходов на проживание с учетом налогов, которые вы должны платить с валового дохода. Чистая прибыль бизнеса — это прибыль, которую получает компания после оплаты всех операционных расходов. Чистая прибыль компании также включает налоги и отчисления.

Подробнее: Валовая заработная плата по сравнению с чистой оплатой: определения и примеры

Что включает в себя годовой доход?

Годовой доход включает различные виды дохода. Кредиторы, кредитные компании или государственные учреждения могут потребовать расчет вашего годового дохода. Вот различные виды дохода, которые вы можете включить в свой годовой доход:

- Заработная плата и доход от работы: Доход от работы включает вашу зарплату, выплачиваемую заработную плату, сверхурочную работу, чаевые и бонусы до вычетов.Весь доход, который вы получаете от работы в течение года, является частью вашего годового дохода.

- Самозанятость и доход от предпринимательской деятельности: Самозанятость и коммерческий доход включают любой доход, который вы получаете от дохода от самозанятости и бизнеса, которым вы владеете. Доход от самозанятости может поступать от работы по контракту, комиссионных с продаж и денег, полученных от бизнеса отдельно от вашей работы с другим лицом или компанией.

- Социальное обеспечение и пенсии: Ваш годовой доход включает все деньги, которые вы получаете от социального обеспечения и пенсий.Социальное обеспечение и пенсии предназначены для пенсионеров, инвалидов и семей пенсионеров, умерших или нетрудоспособных рабочих.

- Социальная помощь и помощь инвалидам: Социальная помощь и помощь инвалидам включает в себя любые деньги, которые вы получаете от правительства и которые обеспечивают удовлетворение основных человеческих потребностей. Ваш годовой доход включает любую государственную помощь.

- Судебные алименты и алименты: Любые деньги, которые вы получаете в виде алиментов на супруга и детей, являются частью вашего годового дохода. Алименты или алименты должны быть назначены судом сроком на три года, чтобы включить их в ваш годовой расчет дохода.

- Полученные проценты и доход от инвестиций: Доход от продажи акций, собственности или других приносящих доход инвестиций включается в годовой доход. Ваш годовой доход также включает проценты, полученные со сберегательных счетов.

- Прирост капитала до налогообложения: Прирост капитала — это любая денежная прибыль, полученная вами от продажи актива.Ваш годовой доход включает прибыль, которую вы получаете от продажи автомобиля, дома, запасов или продукта.

- Доход от аренды: Ваш годовой доход может включать любой собранный доход от аренды недвижимости, которой вы владели не менее шести месяцев.

Алименты или алименты должны быть назначены судом сроком на три года, чтобы включить их в ваш годовой расчет дохода.

Алименты или алименты должны быть назначены судом сроком на три года, чтобы включить их в ваш годовой расчет дохода.Связано: Как поделиться историей заработной платы

Как рассчитать годовой доход

Хотя некоторые части вашего годового дохода легко рассчитать простым сложением, другие доходы потребуют дополнительных вычислений. Если вы начинаете новую работу на полпути в течение года, вам еще предстоит проработать целый год на новой работе, и вы должны рассчитать свой годовой доход. Вот как рассчитать свой годовой доход.

Если вы начинаете новую работу на полпути в течение года, вам еще предстоит проработать целый год на новой работе, и вы должны рассчитать свой годовой доход. Вот как рассчитать свой годовой доход.

- Составьте список всех источников дохода

- Рассчитайте весь годовой доход

- Рассчитайте весь ежемесячный доход

- Рассчитайте весь почасовой доход

- Рассчитайте весь почасовой доход

- Рассчитайте окончательный годовой доход

1.Составьте список всех источников дохода

Составьте список всех видов дохода из приведенного выше списка, от которых вы получаете доход. Обязательно укажите, сколько вы зарабатываете из каждого источника.

2. Расчет годового дохода

Вы можете сложить любой доход, по которому у вас есть история за полный год.

Например, если вы заработали 100 долларов за счет процентных выплат, 1000 долларов за счет прироста капитала и 12 000 долларов за счет алиментов, вы можете сложить эти цифры и получить в общей сложности 13 100 долларов.

3. Расчет ежемесячного дохода

Любой новый доход, который вы получаете ежемесячно, но еще не достиг полного годового дохода, требует простого расчета. Чтобы узнать примерный годовой доход, умножьте свой ежемесячный доход на 12, поскольку в году двенадцать месяцев.

Например, если вы зарабатываете 2000 долларов в месяц за счет дохода от аренды и 500 долларов в месяц за счет дохода от самозанятости, сложите их вместе, чтобы получить сумму 2500 долларов в месяц. Затем умножьте свои 2500 долларов в месяц на 12 месяцев, чтобы получить ориентировочный годовой доход в 30 000 долларов.

4. Расчет почасовой оплаты труда

Для дохода, который вы получаете от работы, начатой менее месяца назад, вы можете использовать расчет, основанный на вашей почасовой заработной плате и рабочих часах в неделю. Во-первых, запишите свою почасовую заработную плату. Вы должны получить хотя бы один чек, чтобы определить вашу истинную почасовую оплату. Деньги, которые вы получаете от своей зарплаты, представляют собой ваш чистый доход. Запишите деньги, которые вы получаете с одной зарплаты.

Запишите деньги, которые вы получаете с одной зарплаты.

В квитанции о заработной плате укажите, сколько часов вы проработали, чтобы получить эту сумму денег.Разделите вашу оплату на количество отработанных часов за этот период. Это дает вам реальную почасовую заработную плату.

Например, вы зарабатываете 12 долларов в час до вычета налогов и работаете 40 часов в неделю. Вы получили зарплату за две недели работы на сумму 672 доллара и отработали 80 часов. Вы делите 672 доллара на 80 часов, чтобы определить, что ваша настоящая почасовая оплата после уплаты налогов составляет 8,40 доллара.

5. Расчет почасового дохода

Затем, используя почасовую заработную плату, вы можете определить свой годовой доход от работы.В зависимости от обстоятельств и требуемой информации вы будете использовать либо скорректированную почасовую заработную плату, либо почасовую заработную плату брутто. Вы можете использовать скорректированную почасовую заработную плату, когда вам нужно предъявить документ, подтверждающий получение денег на дом.

Однако вы можете использовать свою почасовую зарплату брутто при предоставлении истории заработной платы будущему работодателю, поскольку это сумма денег, которую заплатил вам предыдущий работодатель. Скорректированная почасовая оплата дает лучшее представление о том, какие деньги вы забираете домой с каждой зарплаты.Умножьте свою почасовую заработную плату на количество рабочих часов в неделю. Затем умножьте это число на 52, чтобы получить пятьдесят две рабочие недели в году.

Например, вы зарабатываете 8,40 доллара в час и работаете 40 часов в неделю. Ваш расчет будет 8,40 доллара на 40 часов умножить на 52 недели, что в сумме составит 17 472 долларов годового дохода от занятости.

6. Окончательный расчет годового дохода

Последний шаг — это сложение ваших годовых, месячных и почасовых расчетов дохода вместе, чтобы получить ваш годовой доход.

Например, вы добавляете сумму своего годового дохода в размере 13 100 долларов США к расчетам ежемесячного дохода в размере 30 000 долларов США и к расчету вашего почасового дохода в размере 17 472 долларов США, в результате чего общий годовой доход составляет 60 572 долларов США.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или кого-то, кто пользуется вашей интернет-сетью. Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem

Интернет-Netzwerk angemeldet ist, festgestellt.Bitte warten Sie, während wir

überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте:

.

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы выяснили, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este

mensaje, envía un correo electrónico a

para hacernos saber que

estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 656ce015bf5d1683.

Как оценить годовой доход | Работа

Автор: Джилл Харнесс Обновлено 28 января 2019 г.

Когда в некоторых списках вакансий указывается только почасовая ставка, а в других указывается только годовой доход , может быть трудно сравнить одно с другим или даже узнать, где ваша текущая работа складывает.Вот почему может быть полезно понять, как оценить годовой доход при почасовой, еженедельной или двухнедельной ставке. Хотя вы всегда можете найти в Интернете калькуляцию заработной платы r , чтобы не заниматься математикой самостоятельно, многие люди предпочитают знать, как производить расчеты самостоятельно.

Преобразовать почасовую зарплату в зарплату

Первое, что вам нужно сделать, чтобы рассчитать свой годовой доход на основе вашей почасовой ставки, — это подсчитать количество рабочих часов в году.Для этого умножьте количество часов, которые вы работаете в неделю, на количество недель, которые вы работаете в году. Например, если вы работаете 40 часов в неделю и 52 недели в году, умножьте 40 на 52, и вы обнаружите, что вы работаете 2080 часов в год.

Теперь, когда вы знаете, сколько часов вы работаете в году, вы можете преобразовать свою почасовую оплату в зарплату, просто умножив свою почасовую ставку на общее количество часов, которые вы работаете в году. Например, если вы зарабатываете 16 долларов в час, умножьте 16 на 2080, означает, что вы заработаете 33 280 долларов в год.

Преобразование еженедельной заработной платы в годовую

Если вы знаете, сколько вы зарабатываете в еженедельной зарплате, вы выполните те же вычисления, что и для определения годовой зарплаты на основе вашей почасовой ставки, за исключением того, что вам не нужно беспокоиться о том, как много часов вы работаете в неделю. Другими словами, умножьте количество недель, которые вы работаете в году, на вашу среднюю зарплату. Например, если вам платят 600 долларов в неделю и вы работаете 50 недель в году, вы зарабатываете 30 000 долларов в год.

Преобразование двухнедельной заработной платы в годовую

Определение годовой заработной платы, если вы зарабатываете чеки раз в две недели, аналогично определению вашей заработной платы на основе еженедельных расчетов, за исключением того, что вам нужно разделить количество недель, в течение которых вы работаете в году, на два. Итак, если вы зарабатываете $ 1900 каждые две недели и работаете 52 недель в году, то разделите сначала 52 на 2, чтобы получить 26 периодов заработной платы, а затем умножьте это на $ 1900 . В этом примере вы заработаете 49 400 долларов.

Работа с ненормированным рабочим днем

Если у вас нет установленного количества рабочих часов в неделю, но вам платят почасово, вам может потребоваться сначала выяснить, сколько часов вы работаете в среднем. Соберите как можно больше ваших прошлых зарплат или графиков, вернувшись хотя бы на несколько месяцев — если возможно — а затем выясните, сколько часов вы отработали в течение этого периода времени. Затем разделите общее количество отработанных часов на общее количество просмотренных недель. Отсюда у вас должно быть среднее количество отработанных часов в неделю, и вы сможете преобразовать это число в годовую зарплату, используя метод преобразования почасовой заработной платы в годовую, описанный выше.

Например, если у вас 13 зарплат и они говорят, что вы работали 34, 28, 39, 17, 35, 24, 12, 40, 20, 30, 31, 33, 19, , тогда все это и вы получите всего 362. Разделите это число на общее количество отработанных недель, и вы получите в среднем 27,85 часов в неделю. Если вы зарабатываете $ 20 в час и работаете 50 недель в год, это означает, что вы будете зарабатывать в среднем $ 27,85 0 в год (27,85 x 20 долларов x 50).

Что такое годовой доход? (С примерами) — Zippia

Независимо от того, подаете ли вы заявку на получение кредитной карты или платите налоги, вам часто потребуется предоставить свой годовой доход для завершения этих процессов.

Если ваша работа не дает вам годовой заработной платы или если вы знаете, что у вас есть деньги, поступающие из нескольких источников, на этот вопрос может быть непросто ответить. Однако найти этот ответ проще, чем вы думаете.

Определение годового дохода

Годовой доход — это общая сумма денег, которую вы зарабатываете в течение года. Определение «года» может измениться. Вы можете выбрать календарный год, то есть с января по декабрь, или финансовый год, который федеральное правительство определяет как октябрь-сентябрь.

Обратите внимание, какой из них вас просят, когда вы указываете свой годовой доход, поскольку это может повлиять на ваш ответ.

Разница между валовой и чистой прибылью

Когда вас спросят о вашем годовом доходе, вы, вероятно, должны будете указать либо свой валовой доход, либо чистый доход, а иногда и то и другое одновременно.

Ваш валовой доход — это все деньги, которые вы заработали в течение года до вычета налогов, или любые другие вычеты, вычитаемые из этой суммы. Например, если ваш работодатель выплачивает вам базовую зарплату в размере 50 000 долларов в год и удерживает налоги из этой суммы, тогда 50 000 долларов и будет вашим валовым доходом.

С другой стороны, ваш чистый доход — это сумма денег, которая у вас есть после уплаты налогов и других удержаний. Итак, если вы технически зарабатываете 50 000 долларов в год, но в конечном итоге на вашем банковском счете остается только 35 000 долларов в год после удержания налогов, ваша чистая прибыль составляет 35 000 долларов.

Если вы внимательно присмотритесь, вы можете увидеть свой ежемесячный или двухнедельный валовой и чистый доход в квитанции о заработной плате. Несмотря на то, что это не ваш годовой доход, они могут дать вам лучшее представление о разнице между ними и могут помочь вам рассчитать ваш общий и чистый годовой доход.

Важно понимать разницу между валовым и чистым доходом, чтобы вы могли убедиться, что указываете правильное число для того, что вас просит конкретная форма.

Это может оказаться непростым делом, если, например, в заявке на выдачу кредитной карты просто запрашивается ваш общий годовой доход и не указывается, должны ли вы указывать валовой или нетто-доход.В этой ситуации вы обычно указываете свой годовой валовой доход, но всегда можете позвонить в компанию, если у вас есть сомнения.

Как рассчитать годовой доход

Если вы знаете только свой почасовой, дневной, еженедельный или ежемесячный доход, вы все равно можете использовать это, чтобы легко рассчитать свой годовой доход. Просто убедитесь, что вы при этом учитываете, рассчитываете ли вы свой валовой или чистый доход.

Умножьте свой почасовой доход на количество отработанных часов. Если вы работаете восемь часов в день, пять дней в неделю и 50 недель в году, например, вы будете работать 2000 часов в год. Умножьте это на вашу почасовую заработную плату, и вуаля, вы получите свой годовой доход.

Умножьте свой дневной доход на количество отработанных дней. Исходя из того же предположения, что вы работали пять дней в неделю и 50 недель в течение года, вы можете умножить свой дневной доход на 250, чтобы найти свой годовой доход.

Умножьте свой недельный доход на количество отработанных недель. Если вы получали одинаковую сумму еженедельной оплаты за каждую неделю в году, вы можете просто умножить свой недельный доход на 52, чтобы найти свой годовой доход.

Если есть недели, когда вы не работали все пять дней, вам нужно будет произвести дополнительные вычисления.

Первый шаг — это определить вашу почасовую заработную плату. Для этого просто разделите свой недельный доход на количество часов, которые вы работаете в полной неделе. Например, если вы мясник, который зарабатывает 200 долларов и работает 40 часов в неделю, для начала вам нужно разделить 200 долларов на 40.

Ответ — 5 долларов. Затем вы можете умножить это число на количество часов, которые вы проработали в течение этих более коротких недель. Например, если есть две недели в году, когда вы работали только 30 часов в неделю, умножьте 5 долларов на 30 часов, что даст вам 150 долларов.

Это означает, что вы заработали 150 долларов за каждую из этих двух недель или 300 долларов в сумме.

Затем вы добавляете это к остатку вашего годового дохода, который равен 200 долларам, умноженным на 50 недель, поскольку вы проработали полные недели в остальное время года.Итак, ваш годовой доход от работы составляет 10 000 долларов плюс 300 долларов, что составляет 10 300 долларов.

Умножьте свой ежемесячный доход на 12. Это относительно простой расчет, поскольку в году 12 месяцев. Если ваша зарплата не была одинаковой каждый месяц, просто сложите все свои чеки. Просто обратите внимание на то, складываете ли вы свой валовой или чистый доход за каждый месяц.

После того, как вы подсчитали свой годовой доход от работы, самое время добавить любые дополнительные источники дохода, которые могут у вас быть.Опять же, убедитесь, что вы действуете последовательно и одновременно рассчитываете только свой валовой или чистый годовой доход.

потоков доходов, которые учитываются в вашем годовом доходе

Ваш годовой доход превышает зарплату, которую вы получаете от вашего работодателя. Вот несколько дополнительных источников дохода, которые вы можете и должны учитывать при расчете годового дохода:

Доход от работы в дополнение к вашей зарплате. Есть много профессий, в которых ваша зарплата не полностью отражает деньги, которые вы зарабатываете во время работы.Следите за своими чаевыми, сверхурочной работой и бонусами и включайте их в свой годовой доход.

Доход от самостоятельной занятости. Если вы работаете по контракту или у вас есть подработка, когда вы зарабатываете деньги самостоятельно, вы также должны учитывать эти деньги как часть своего годового дохода. Просто убедитесь, что вы знаете, какие у вас расходы помимо налогов, чтобы вы могли вычесть их для расчета чистой прибыли.

Доходы от бизнеса. Если вы получаете доход от бизнеса, которым вы владеете или частью которого являетесь, вы также должны включить это в свои расчеты. Просто помните, что вы должны включать только те деньги, которые вам платят в качестве заработной платы, а не сумму, которую приносит ваш бизнес в целом.

Арендная плата вам выплачена. Если вы владеете арендуемой недвижимостью, на которой зарабатываете деньги, это также считается доходом. Но опять же, следите за своими расходами, чтобы можно было рассчитать чистую прибыль.

Доходы от инвестиций. Ваш годовой доход также должен отражать любые проценты, которые вы получаете, или деньги, полученные от инвестиций. Сберегательные счета, на которые выплачиваются проценты, также подпадают под эту категорию.

Прирост капитала. Если вы продаете что-то вроде машины, дома или другого товара и зарабатываете на этом деньги, эта сумма также добавляется к вашему годовому доходу. Убедитесь, что вы также указали номер до уплаты налогов для расчета валового дохода.

Социальное обеспечение или пенсии. Любые денежные средства, которые вы получаете от социального обеспечения или пенсии, также считаются источником дохода, поэтому следите за этой суммой.

Социальное обеспечение, помощь по инвалидности или безработица. Если вы не работаете и получаете чеки по безработице или деньги от государства, чтобы помочь вам удовлетворить ваши потребности из-за инвалидности или других обстоятельств, это также засчитывается в ваш общий годовой доход.

Алименты или алименты. Если суд предписывает выплату алиментов или алиментов на срок три или более лет, любые деньги, которые вы получаете от этого, считаются частью вашего годового дохода. Однако, если оно не было приказано судом или вынесено на срок менее трех лет, оно, как правило, не засчитывается.

Расчет годового дохода, если вам 18–21 год

Если вам от 18 до 21 года, возможно, вам будет сложно получить кредитную карту в первый раз, особенно если ваш годовой доход невелик.

Чтобы упростить эту задачу, большинство компаний, выпускающих кредитные карты, разрешат вам включать любые деньги, которые ваши родители или опекуны регулярно вносят на ваш счет, чтобы вы могли их потратить. Они также считают любую стипендию, например, стипендию, которая поступает на ваш банковский счет, частью вашего годового дохода.

Однако вы не можете сосчитать деньги, которые вы получаете по студенческим ссудам. Это считается долгом, а не доходом.

Пример расчета валового и чистого годового дохода

После того, как вы определите все свои источники дохода, вам нужно будет сложить их вместе.Продолжайте читать, чтобы увидеть примеры того, как это сделать для валового и чистого годового дохода.

Расчет валового годового дохода

Допустим, вы зарабатываете 2500 долларов в месяц до вычета налогов на своей работе в качестве водителя-доставщика и получаете бонус в размере 3000 долларов (он еще не облагается налогом). У вас также есть побочный бизнес по стрижке газонов, который принес вам 6000 долларов в течение года, не считая расходов и налогов.

Чтобы рассчитать свой годовой валовой доход, вы должны начать с определения размера вашей зарплаты в этом году.Для этого вам нужно умножить 2500 долларов на 12 месяцев, что составляет 30 000 долларов. Затем вы добавляете свой бонус в 3000 долларов, что дает 33000 долларов.

Затем вы добавляете свой доход в размере 6000 долларов от стрижки газонов к своим 33 000 долларов, что в сумме дает 39 000 долларов. Это ваш общий годовой доход.

Расчет чистой годовой прибыли

Теперь предположим, что у вас такой же доход, как и раньше, но после уплаты налогов вы забираете домой только 2100 долларов в месяц и 2800 долларов вашего бонуса.

Ваш побочный бизнес также потребовал 500 долларов на расходы и 300 долларов на налоги, в результате чего у вас осталось 5200 долларов.

Выполнив те же вычисления, что и выше, но с этими новыми суммами, вы обнаружите, что в конечном итоге вы получили чистый годовой доход в размере 25 200 долларов США от вашей основной работы (2 100 долларов США, умноженные на 12), плюс бонус в размере 2800 долларов США и 5200 долларов США от вашего бизнеса по стрижке газонов.

В сумме вы получаете чистый годовой доход в размере 33 200 долларов США.

Никогда не упускайте возможность, которая подходит именно вам.

Начать

Годовая зарплата | БамбукHR

Если заработная плата работника рассчитана в годовом исчислении, это означает, что работник получает фиксированную и равную сумму заранее установленной годовой заработной платы за каждую зарплату. Этот метод обеспечивает регулярное распределение зарплаты и помогает упростить уплату налогов, страховых взносов и пособий по трудоустройству.

Вот несколько причин, почему имеет значение, получает ли сотрудник годовой оклад или годовую компенсацию :

Налоговые цели: Почти всегда годовая компенсация сотрудника рассматривается IRS как налогооблагаемый доход, который определяет размер налогов, подлежащих уплате.

Взносы работодателя / сотрудника, совпадающие с размером взносов: Пределы взносов в некоторые пенсионные планы основаны на компенсации, а не заработной плате.

Оценка сотрудника: Это может помочь работодателю узнать, получает ли работник справедливую компенсацию в размере заработной платы и льгот в обмен на навыки, способности и опыт.

Вот как рассчитать годовую зарплату:

Разделите полученный доход на количество отработанных месяцев, чтобы вычислить ежемесячный доход.

Умножьте ежемесячный доход на 12 (количество месяцев в году), чтобы получить годовую зарплату.

Например: Предположим, сотрудник проработал с 1 января по 31 мая, что составляет 5 месяцев, и заработал за это время 30 000 долларов дохода. Разделите 30 000 долларов на 5 месяцев, чтобы получить ежемесячный доход в 6000 долларов, а затем умножьте это на 12 месяцев, чтобы получить годовую зарплату, которая составит 72 000 долларов. Чтобы рассчитать годовую зарплату на основе почасовой ставки:

Рассчитайте количество отработанных часов в год.Умножьте количество отработанных часов в неделю на 50. Хотя в году 52 недели, это составляет 2 недели отпуска.

Умножьте общее количество часов на почасовую заработную плату.

Например, если сотруднику, работающему 20 часов в неделю, платят 12 долларов в час, годовая зарплата составляет 20 часов в неделю x 50 недель в год = 1000 часов в год x 12 долларов в час = 12000 долларов в год. .

Расчет годовой заработной платы на основе еженедельной оплаты был бы аналогичен расчету ее на основе почасовой оплаты, поскольку он также полагался бы на 50 рабочих недель.Например, на прошлой неделе субподрядчик заработал 600 долларов. Его годовой доход составит 30 000 долларов или 600 долларов, умноженных на 50 рабочих недель в году.

Поскольку годовой доход рассчитывается в первую очередь для оценки налогов и инвестиций, важно знать, как это делать правильно. Если вы не уверены в своих расчетах или хотите получить ярлык, воспользуйтесь калькулятором годового расчета .

Годовая ставка

Годовая ставка — это норма прибыли за определенный период, который меньше 1 года, но она рассчитывается так, как если бы ставка была за полный год.По сути, это расчетная годовая доходность, которая экстраполируется математически. Годовая ставка рассчитывается путем умножения изменения нормы прибыли за один месяц на 12 (или за квартал на четыре), чтобы получить ставку за год. Годовая норма прибыли рассчитывается на временной основе.

Например, если норма доходности за один месяц составляет 0,21%, а в следующем месяце — 0,29%, изменение нормы прибыли от одного месяца к другому составит 0,08% (0,29–0,21). Годовая норма прибыли равна 0.08% x 12 = 0,96%. Но более точный способ — рассчитать среднюю геометрическую норму прибыли.

Годовая норма прибыли (среднее геометрическое) рассчитывается следующим образом:

Где | равно |

R a | Годовая норма прибыли |

R c | Совокупная доходность |

п. | Периодичность (количество периодов времени в году: |

N | Количество временных периодов в наблюдаемом диапазоне |

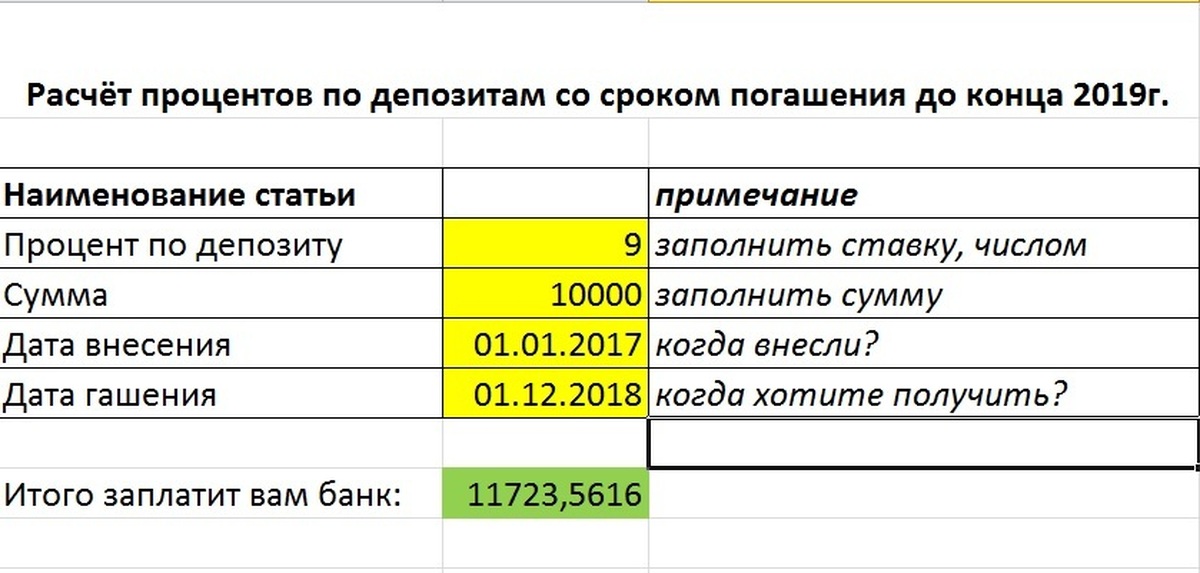

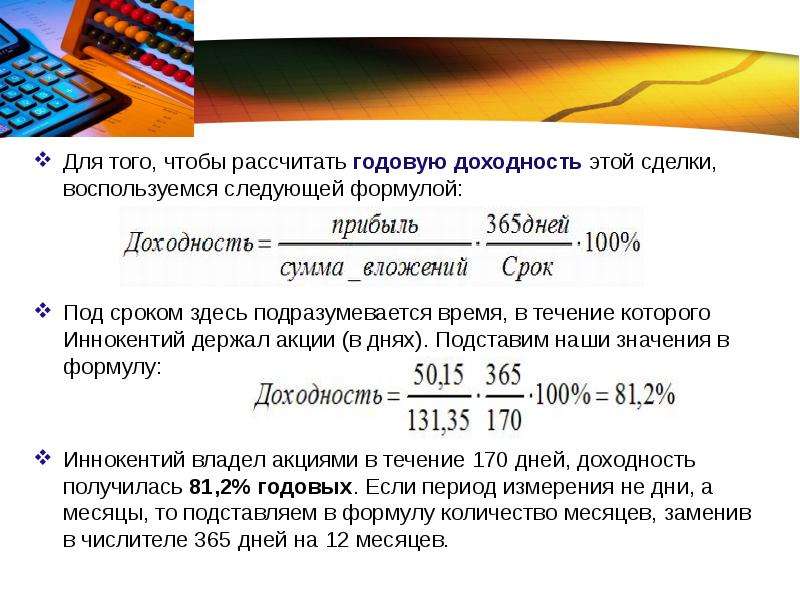

Как рассчитать годовую норму прибыли

Я создал Prudent Portfolio с 10 000 долларов почти 65 дней назад.5,615385) — 1

0,729705 или 72,97%

Итак, теперь вы можете получить годовую норму прибыли на свои инвестиции. По прошествии года он может стать меньше, потому что этот высокий показатель не обязательно будет поддерживаться, если не будет проведен очень подробный анализ рынка в сочетании со своевременной продажей и покупкой акций.Почасовая оплата на калькулятор заработной платы

Используйте этот калькулятор, чтобы преобразовать вашу почасовую заработную плату в эквивалентный годовой доход.Также приведены цифры для еженедельной и ежемесячной оплаты труда.

Как рассчитать годовую зарплату по почасовой ставке

Чтобы определить годовую зарплату, возьмите почасовую заработную плату и умножьте ее на количество оплачиваемых часов, которые вы работаете в неделю, а затем на количество оплачиваемых часов. недель вы работаете в год.

Годовая зарплата = почасовая оплата × часы в неделю × недели в году

Для справки: стандартная рабочая неделя для штатного сотрудника составляет около 40 часов.А если взять двухнедельный неоплачиваемый отпуск в год, ваше количество недель будет 50, а не 52.

Пример расчета годовой заработной платы

Например, если вы зарабатываете 15 долларов в час и вам платят за 40 часов в неделю в течение 50 недель в году, ваша годовая зарплата (до вычета налогов) будет 15 × 40 × 50 = 30 000 долларов. Кстати, если вы хотите рассчитать свое рабочее время и заработок за данную неделю, попробуйте калькулятор табеля.

Используя эту формулу, мы можем рассчитать следующие годовые доходы от базовой почасовой оплаты труда. Важно помнить, что эти цифры указаны до вычета налогов.

| Почасовая оплата | Еженедельная оплата (40 часов) | Ежемесячная плата (в среднем) | Годовая зарплата (50 недель) | ||||

|---|---|---|---|---|---|---|---|

| 10 долларов в час | 400 долларов | 1666 долларов.67 | 20 000 долл. США | ||||

| 11 долл. США в час | 440 долл. США | 1833,33 долл. США | 22 000 долл. США | ||||

| 12 долл. США 12 долл. США в час | 480 долл. США | 26000 долларов | |||||

| 14 долларов в час | 560 долларов | 2333,33 долларов | 28000 долларов | ||||

| 15 долларов в час | 600 долларов | 2500 долларов.00 | 30 000 долл. США | ||||

| 16 долл. США в час | 640 долл. США | долл. США 2 666,67 долл. США | 32 000 долл. США | ||||

| 17 долл. США в час | 680 долл. США | 36000 долларов | |||||

| 19 долларов в час | 760 долларов | 3166,67 долларов | 38000 долларов | ||||

| 20 долларов в час | 800 долларов | 3333 доллара.33 | 40 000 долл. США | ||||

| 21 долл. США в час | 840 долл. США | долл. США 3500,00 долл. США | 42 000 долл. США | ||||

| 22 долл. США в час | 880 долл. США | долл. СШАдолл. США 3,666,67 | 46000 долларов | ||||

| 24 доллара в час | 960 долларов | 4000.00 | 48000 долларов | ||||

| 25 долларов в час | 1000 долларов | 4166 долларов.67 | 50 000 долл. США | ||||

| 26 долл. США в час | 1 040 долл. США | долл. США 4 333,33 долл. США | 52 000 долл. США | ||||

| 27 долл. США в час | долл. США 1,080 долл. США | 9050 | 56000 долларов | ||||

| 29 долларов в час | 1160 долларов | 4833,33 долларов | 58000 долларов | ||||

| 30 долларов в час | 1200 долларов | 5000 долларов.00 | 60 000 долл. США |

Какая средняя зарплата в США?

Средняя недельная заработная плата работника в США в 2019 году составляет 908 долларов. Это составляет 47 216 долларов в год, исходя из 52 недель (Бюро статистики труда). Заработная плата рабочих в США сильно различается в зависимости от профессии и штата, а также от других факторов.

Экипировка к цели

Если вы рассчитываете свою годовую зарплату в рамках процесса финансового планирования, чтобы сэкономить для достижения поставленной цели, вы можете использовать наш калькулятор сложных процентов, чтобы узнать, как ваши сбережения могут со временем увеличиться с помощью процентов.