Прямой лизинг: Классификация лизинговых операций

Прямой лизинг — Энциклопедия по экономике

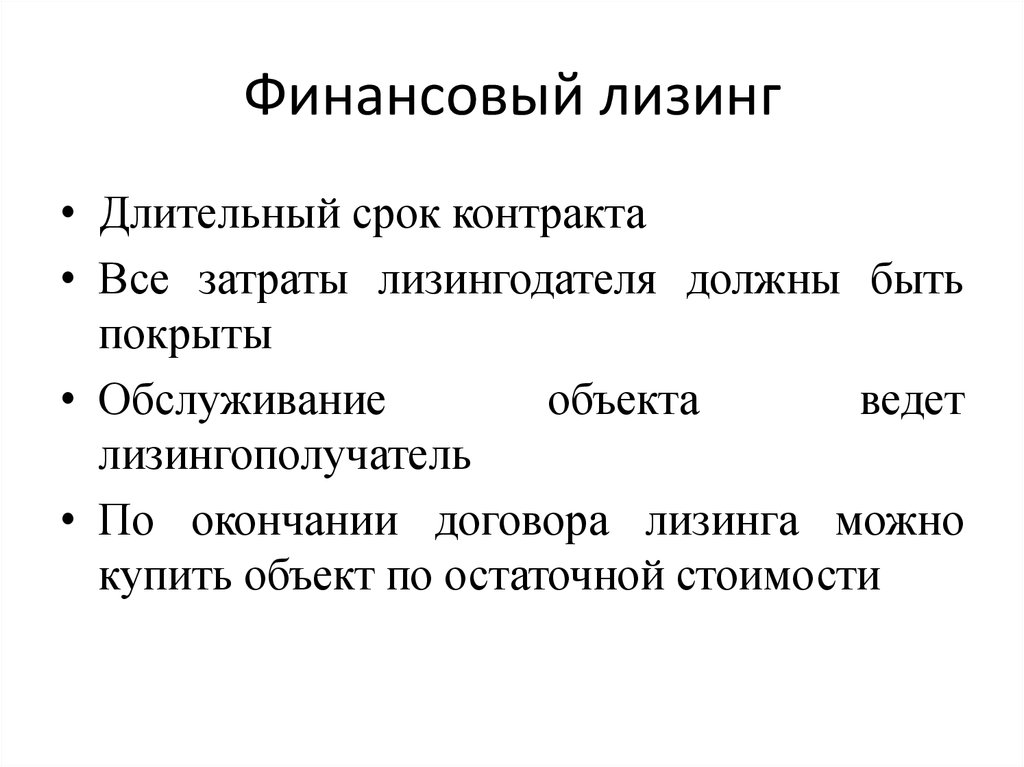

Одной из форм прямого лизинга является возвратный лизинг. Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма — собствен- [c.208]Финансовый (капитальный, прямой) лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. [c.210]

Арендодатель часто приобретает имущество непосредственно у производителя. Это прямой лизинг. Иногда арендодатель приобретает имущество у пользователя и затем сдает его в аренду пользователю. Это продажа с последующим лизингом. [c.732]

Существует два вида лизинга прямой и с помощью посредников. При прямом лизинге сам изготовитель (арендодатель) организует прокат производимой им техники непосредственно потребителям (арендаторам). Лизинг с помощью посредника предполагает, что связи между изготовителем (арендодателем) и потребителем (арендатором) осуществляет лизинговая фирма, которая приобретает технику у изготовителя и сдает ее в аренду потребителям.

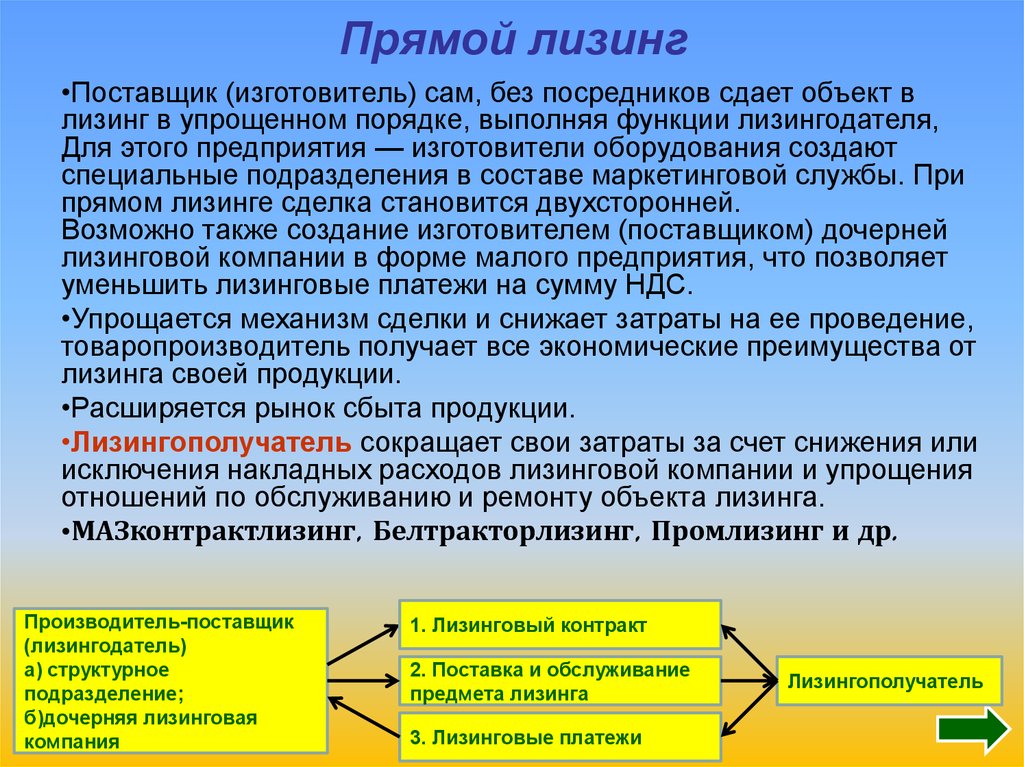

Прямой лизинг — вид лизинга, при котором функции поставщика (производителя) и лизингодателя выполняет одно лицо, т.е. производитель сам без посредников сдает объект в лизинг. [c.439]

При прямом лизинге собственник имущества самостоятельно сдает объект в лизинг (двухсторонняя сделка) при косвенном передача имущества происходит через посредника (поставщик — лизингодатель — лизингополучатель). [c.514]

Прямой лизинг характеризует лизинговую операцию, которая осуществляется между лизингодателем и лизингополучателем без [c.312]

Исходя из источника приобретения объекта лизинговой сделки лизинг можно разделить на прямой и возвратный. Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора. Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта об его аренде.

[c.

Существует множество форм лизинга. В зависимости от статуса лизингодателя лизинг подразделяется на прямой и косвенный. Прямой лизинг (лизинг производителя) означает, что в аренду промышленные товары (технологическое оборудование, автотранспорт) сдают сами производители или их дочерние предприятия. При косвенном лизинге этим занимаются лизинговые фирмы, не зависящие от производителя. [c.163]

Финансовый (капитальный, прямой) лизинг — предусматривает выплату арендаторами в течение периода действия лизингового соглашения сумм, покрывающих полную стоимость амортизации оборудования, а также прибыль арендодателя. [c.289]

Частым случаем прямого лизинга являются возвратный лизинг и лизинг «поставщику». [c.59]

Различают три формы лизинга прямой, возвратный и смешанный. Прямой лизинг предусматривает по окончании срока аренды переход права собственности на объект лизинга к арендатору. Сущность возвратного лизинга заключается в том, что предприятие продает свое имущество лизинговой фирме и сразу же берет обратно в долгосрочную аренду. По окончании лизингового контракта право собственности на имущество вновь переходит предприятию-арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах. Смешанный лизинг предусматривает долевое участие арендатора и лизинговой фирмы в затратах по приобретению объекта лизинга. Эта форма аренды применяется обычно в отношении дорогостоящего имущества и является весьма распространенной формой финансирования деятельности предприятий в период их становления. Долевые расходы арендатора по приобретению имущества составляют, как правило, до 20% стоимости имущества. По окончании срока аренды право собственности на имущество переходит арендатору.

[c.409]

По окончании лизингового контракта право собственности на имущество вновь переходит предприятию-арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах. Смешанный лизинг предусматривает долевое участие арендатора и лизинговой фирмы в затратах по приобретению объекта лизинга. Эта форма аренды применяется обычно в отношении дорогостоящего имущества и является весьма распространенной формой финансирования деятельности предприятий в период их становления. Долевые расходы арендатора по приобретению имущества составляют, как правило, до 20% стоимости имущества. По окончании срока аренды право собственности на имущество переходит арендатору.

[c.409]

Прямой лизинг, при котором поставщик имущества одновременно является лизингодателем. Банк может воспользоваться этим методом только при сдаче в аренду принадлежащего ему банковского оборудования. Перспективная для кредитных организаций одна из форм прямого лизинга, а именно возвратный лизинг, представляющий собой систему взаимосвязанных соглашений, при которой организация-собственник продает собственность финансовому институту с одновременным заключением договора долгосрочной аренды своей бывшей собственности на условиях лизинга.

Этот вид лизинга, безусловно, будет востребован организациями, ощущающими острую потребность в большой сумме оборотных средств, а также желающими произвести капитальные вложения по перевооружению производства с минимальными затратами

[c.448]

Этот вид лизинга, безусловно, будет востребован организациями, ощущающими острую потребность в большой сумме оборотных средств, а также желающими произвести капитальные вложения по перевооружению производства с минимальными затратами

[c.448]Прямой лизинг не получил широкого распространения. При увеличении своих лизинговых операций производитель, как правило, создает дочернюю лизинговую компанию. [c.37]

Раньше уже было показано, что разновидностью прямого лизинга (финансового) является так называемый возвратный лизинг. Еще один частный случай прямого лизинга — это лизинг поставщику. Отличается от возвратного тем, что поставщик оборудования хотя и выступает одновременно в роли продавца и лизингодателя, но не пользуется имуществом сам, а передает его в сублизинг третьему лицу.

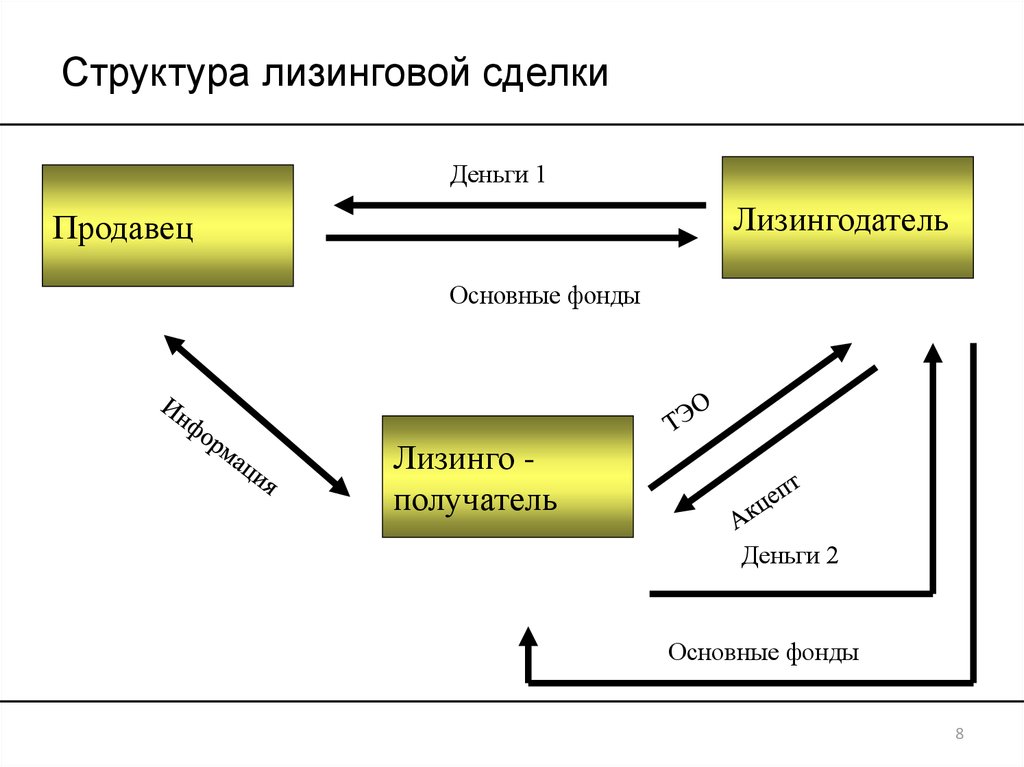

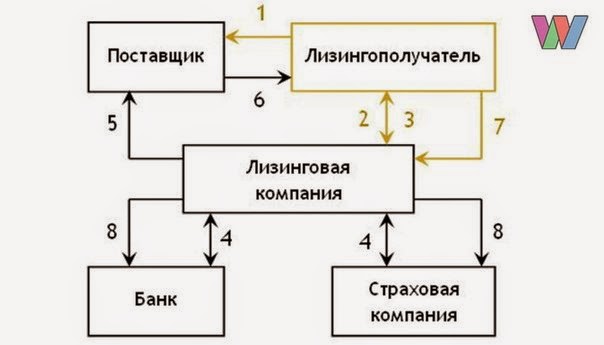

Прямой лизинг — классическая трехсторонняя сделка (поставщик — лизингодатель — лизингополучатель) или, при крупных сложных сделках, — многосторонняя сделка с числом участников более трех, когда лизинговая компания выступает тандемом с коммерческим банком по лизингу либо другими финансово-кредитными институтами, либо с аналогичными лизинговыми компаниями, объединяющими свой капитал для финансирования крупной лизинговой сделки. [c.24]

Иными словами, на основании вышеизложенного можно сказать, что лизингодателем выступает либо производитель объекта лизинга при так называемом прямом лизинге, либо специализированный институт при косвенном или, как было уже отмечено нами ранее, классическом лизинге. Это обстоятельство характерно, по нашему мнению, и для отечественной зарождающейся инновационной лизинговой инфраструктуры. [c.48]

Растет значение сферы услуг во внутренней экономике и МЭО большинства стран. В 1980 г. мировой экспорт услуг составлял 20,4% товарного экспорта, в 1997 г.

В их числе лидируют США, Франция, ФРГ и Великобритания.

[c.23]

В их числе лидируют США, Франция, ФРГ и Великобритания.

[c.23]С другой стороны, слабое подобие выбора все-таки остается. Некоторые нормативные акты прямо предусматривают альтернативные способы отражения в учете идентичных ФХД. Таков, к примеру, приказ Минфина РФ от 17.02.97 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга , устанавливающий правила учета для следующих случаев а) имущество учитывается на балансе лизингополучателя б) имущество учитывается на балансе лизингодателя. Это означает, что субъект учета вправе выбрать любой из двух вариантов отражения в учете одного и того же события. [c.118]

Мы проанализировали лизинг с точки зрения арендатора. Однако критерий арендодателя является прямо противоположным. До тех пор пока арендатор и арендодатель находятся в одной налоговой группе, каждый отток денежных средств от арендатора является притоком арендодателю, и наоборот. В нашем числовом примере производитель автобусов будет прогнозировать потоки как в таблице 26-1, но с обратными знаками. Стоимость аренды для производителя автобусов будет [c.727]

Стоимость аренды для производителя автобусов будет [c.727]

В разделе 26-4 были перечислены четыре обстоятельства, при которых лизинг приносит потенциальную выгоду. Проверьте это, проведя анализ чувствительности лизинговой сделки компании «Сивка-бурка» при условии, что она освобождена от уплаты налогов. Что произойдет при изменении следующих условий а) налог на прибыль арендодателя 50%, а не 34% б) амортизация 100% в год 0, а не прямое равномерное списание в течение 5 лет в) срок лизинга 3 года (а не 5 лет) с четырьмя годовыми платежами г) процентная ставка 20%, а не 10%. В каждом случае определите минимальную арендную плату, удовлетворяющую арендодателя, и чистую приведенную стоимость для арендатора. [c.736]

Лизинг более предпочтительней, чем прямая покупка оборудования. [c.600]

Большая специализация ресурсов высокоэффективное современное оборудование в равной степени необходимо и для малых предприятий, однако оно не будет иметь рациональной загрузки в течение всего срока его службы. Замена собственности арендой снижает прямые затраты. Низкий риск устаревания технический прогресс быстро может сделать из приобретения весьма объемную ошибочную инвестицию. Использование лизинга (аренды) снижает степень этой опасности. Высокая гибкость, использование лизинга вместо приобретения в собственность снижает также общие потери при неудаче проекта в целом.

[c.237]

Замена собственности арендой снижает прямые затраты. Низкий риск устаревания технический прогресс быстро может сделать из приобретения весьма объемную ошибочную инвестицию. Использование лизинга (аренды) снижает степень этой опасности. Высокая гибкость, использование лизинга вместо приобретения в собственность снижает также общие потери при неудаче проекта в целом.

[c.237]

Лизинг зарубежный прямой — арендная сделка, заключаемая юридическими лицами разных стран. [c.239]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловер-ном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приоб-

[c.274]

Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приоб-

[c.274]

Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсто- [c.207]

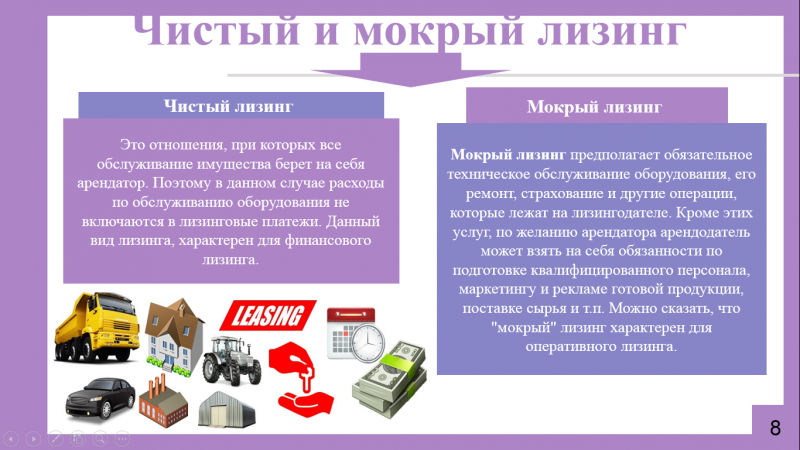

Лизинг различается также и по видам услуг, предоставляемых арендодателями. В лизинговом соглашении о полном обслуживании, или аренде, арендодатель обещает обслуживать и страховать оборудование и выплачивать все налоги по нему. При чистом лизинге арендатор соглашается обслуживать и страховать активы и выплачивать налоги на имущество. Большинство видов финансового лизинга — это чистый лизинг. Ббльшая часть финансового лизинга распространяется на новое оборудование. Арендатор выбирает оборудование, договаривается с лизинговой компанией о его покупке у производителя и подписывает контракт с лизинговой компанией. Это называется прямым лизингом. В других случаях фирма продает принадлежащее ей имущество и снова арендует его у покупателя. Такие соглашения типа продажа с последующим лизингом распространены в операциях с недвижимостью. Например, фирма X может получить деньги, продав фабрику лизинговой компании, и одновременно продолжать использовать ее, подписав долгосрочный лизинговый контракт. Юридически фабрика переходит в собственность лизинговой компании, но право пользоваться ею остается у фирмы X.

[c.716]

Например, фирма X может получить деньги, продав фабрику лизинговой компании, и одновременно продолжать использовать ее, подписав долгосрочный лизинговый контракт. Юридически фабрика переходит в собственность лизинговой компании, но право пользоваться ею остается у фирмы X.

[c.716]

Исходя из особенностей организации отношений между сторонами сделки выделяются прямой лизинг (dire t leasing), когда изготовитель или владелец имущества сам выступает в качестве лизингодателя и соответственно непосредственного получателя лизинговых платежей, и косвенный лизинг, при котором имущество сдается в лизинг через посредника или посредников (соответственно он может быть трехсторонним или многосторонним) В последнем случае основной лизингодатель имеет преимущественное право на получение лизинговых платежей В договоре обычно обусловливается, что в случае банкротства посредника лизинговая плата будет поступать основному лизингодателю непосредственно Подобные сделки, связанные с переуступкой третьему лицу прав пользования предметом лизинга, получили название сублизинга. [c.37]

[c.37]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловерном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приобретать объект в собственность, и финансовый лизинг — в этом случае фирма сочетает аренду с последующим выкупом объекта по остаточной стоимости в наиболее благоприятный момент, когда она будет значительно ниже рыночной стоимости аналогичного объекта. [c.273]

К финансовому лизингу относят контракты, предусматривающие выплату в течение твердо установленного срока сумм, достаточных для полной амортизации капиталовложений арендодателя и способных обеспечить ему определенную прибыль. В понятие оперативного лизинга входят все остальные случаи аренды машин и оборудования, когда арендуемое имущество не амортизируется полностью в течение согласованного периода аренды (если таковой устанавливается). Срок аренды в случае финансового лизинга зависит в основном от вида оборудования, так как определяется сроком его физического и морального износа. По истечении основного срока аренды при финансовом лизинге он может быть продлен. В этом случае ставка лизинга существенно снижается. Существуют и другие принципы классификации видов аренды, например, по типу имущества (недвижимость или оборудование) по рынку, на котором проводятся лизинговые операции (внутренние и зарубежные операции) по отношению к налогам (лизинг, связанный с налоговыми льготами, и лизинг, не связанный с ними) и т.д. В соответствии с этим различают групповой или акционерный лизинг, действительный лизинг, лизинг с полным набором услуг, лизинг типа «ТЭФРА», лизинг типа «продажи», чистый лизинг, генеральный лизинг, контрактный наем, прямой и косвенный зарубежный лизинг.

В понятие оперативного лизинга входят все остальные случаи аренды машин и оборудования, когда арендуемое имущество не амортизируется полностью в течение согласованного периода аренды (если таковой устанавливается). Срок аренды в случае финансового лизинга зависит в основном от вида оборудования, так как определяется сроком его физического и морального износа. По истечении основного срока аренды при финансовом лизинге он может быть продлен. В этом случае ставка лизинга существенно снижается. Существуют и другие принципы классификации видов аренды, например, по типу имущества (недвижимость или оборудование) по рынку, на котором проводятся лизинговые операции (внутренние и зарубежные операции) по отношению к налогам (лизинг, связанный с налоговыми льготами, и лизинг, не связанный с ними) и т.д. В соответствии с этим различают групповой или акционерный лизинг, действительный лизинг, лизинг с полным набором услуг, лизинг типа «ТЭФРА», лизинг типа «продажи», чистый лизинг, генеральный лизинг, контрактный наем, прямой и косвенный зарубежный лизинг. [c.149]

[c.149]

К категории ссуд и займов относятся финансовые активы, возникновение которых связано с прямым предоставлением финансовых ресурсов в рамках кредитного соглашения с должником (заемщиком), по условиям которого кредитор либо вообще не получает ценной бумаги, удостоверяющей совершение сделки, либо получает необращающийся документ или инструмент. Сюда включаются ссуды на финансирование торговых сделок, другие ссуды и авансы (включая ипотечный кредит), использование кредитов МВФ и займы, полученные от фонда, и пр. Помимо этого в категории ссуд и займов отражаются финансовый лизинг и соглашения о последующем выкупе, которые с юридической точки зрения могут и не рассматриваться как ссуды. Для данной категории сохраняется деление на долгосрочные и краткосрочные инструменты, отмеченные ранее. [c.492]

Как-ноказано в табл.1, для V Is предусмотрены различные средства поддержки, например, такие как прямые инвестиции, связанные кредиты, кредиты, лизинг и факторинг. Главной формой поддержки оказывается связанный кредит, по которому предприниматель платит ройялти, если проект оказался успешным, и возмещает только часть суммы кредита, если проект не удался. V Is и предприниматель согласовывают величину ройялти и возмещения, оценивая риск и ожидаемый доход от проекта. Инвестиции могут быть сделаны в форме покупки акций, конвертируемых облигаций или контрактных инвестиций и не должны превышать 50 % от полной стоимости эмитированных реципиентом ценных бумаг.

[c.192]

V Is и предприниматель согласовывают величину ройялти и возмещения, оценивая риск и ожидаемый доход от проекта. Инвестиции могут быть сделаны в форме покупки акций, конвертируемых облигаций или контрактных инвестиций и не должны превышать 50 % от полной стоимости эмитированных реципиентом ценных бумаг.

[c.192]

Что такое возвратный лизинг

Многообразие лизинговых схем, не противоречащих законодательству, позволяет добиться существенных преимуществ в экономической или налоговой сферах. Одной из наиболее нестандартных схем финансовой аренды является возвратный лизинг, который включает в себя условия купли-продажи имущественных активов с последующей передачей их продавцу в срочное пользование.

Возвратный лизинг — разновидность финансового лизинга, при котором продавец предмета лизинга одновременно выступает и как лизингополучатель.

Поставщик (он же лизингополучатель) продает лизингодателю свое имущество и одновременно берет его в лизинг, получая при этом право владения и пользования им. Денежные средства, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке. Возвратный лизинг представляет интерес для предприятий, испытывающих дефицит ликвидности.

Денежные средства, полученные за проданное имущество, лизингополучатель может использовать для любых производственных и даже инвестиционных целей, а по договору лизинга он будет вносить лизинговые платежи в обычном порядке. Возвратный лизинг представляет интерес для предприятий, испытывающих дефицит ликвидности.

Таким образом, при помощи возвратного лизинга лизингополучатель пополняет свои оборотные средства, при этом продолжает пользоваться имуществом, получает все налоговые преференции, свойственные лизингу, а после выплаты лизинговых платежей лизингополучатель вновь становится собственником своего имущества.

Схема прохождения сделки

При возвратном лизинге происходит реализация имущественных активов с одновременной обратной их передачей в финансовую аренду бывшему собственнику. Таким образом, алгоритм действий сторон будет существенно отличаться от стандартных условий лизинга и характеризуется следующими особенностями:

- совершение сделки купли-продажи имущества осуществляется по общим правилам заключения данных договоров, т.

е. контрагенты определяют предмет и цену активов по собственному усмотрению;

е. контрагенты определяют предмет и цену активов по собственному усмотрению; - после перехода права собственности к новому владельцу, заключается договор лизинга, по которому осуществляется передача имущества на условиях финансовой аренды;

- в процессе реализации договора финансовой аренды происходит перечисление платежей, а по итогам выплаты полной стоимости арендованных активов право собственности может вновь вернуться к первоначальному владельцу.

е. контрагенты определяют предмет и цену активов по собственному усмотрению;

е. контрагенты определяют предмет и цену активов по собственному усмотрению;Указанная схема договорных отношений чаще всего характерна для дорогостоящих видов имущественных активов. При заключении договоров возвратного лизинга положительные экономические последствия наступают для обеих сторон сделки:

- так как суть правоотношений напоминает характер кредитных сделок, продавец-лизингополучатель имеет возможность на протяжении длительного времени распоряжаться значительными денежными средствами при одновременном сохранении права пользования имуществом;

- покупатель-лизингодатель за предоставление собственных денежных средств получает вознаграждение в виде арендных платежей в увеличенном размере, так как они направлены на поэтапный выкуп арендованного имущества;

- на протяжении действия договора возвратного лизинга имущество находится в собственности покупателя-лизингодателя, однако арендатор получает возможность использовать суммы лизинговых платежей для уменьшения налогооблагаемой базы при расчете налога на прибыль.

При заключении договора купли-продажи стороны самостоятельно определяют стоимость имущества, что выгодно отличает данную сделку от кредитного способа получения денежных средств. Для оформления кредита через любое банковское учреждения сумма заемных средств будет напрямую зависеть от результатов независимой оценки активов, что может существенно увеличить сроки приобретения имущества.

Если имущество имеет практическое значение для собственника, но его фактическое и нормативное состояние не позволяет подтвердить высокий уровень ликвидности, получение кредита будет практически невозможно. Для оформления возвратного лизинга этой проблемы не существует, а итоговый процент по лизинговым платежам, в некоторых случаях, может быть существенно ниже кредитных ставок.

Если у вас возникли вопросы по практической реализации схемы возвратного лизинга, рекомендуем воспользоваться консультацией наших специалистов. Мы поможем выбрать оптимальный вариант оформления всех документов, который позволит добиться уменьшения налоговых платежей и получения оборудования, необходимого для развития бизнеса. Позвоните по телефонам, указанным на сайте, или заполните форму обратной связи с указанием интересующих вас вопросов.

Позвоните по телефонам, указанным на сайте, или заполните форму обратной связи с указанием интересующих вас вопросов.

Особенности оформления возвратного лизинга

Схемы с использованием возвратного лизинга всегда находятся под пристальным вниманием налоговых органов, поэтому от правильности оформления документов зависит итог возможной проверки со стороны ИФНС. Судебная практика свидетельствует, что налоговые органы рассматривают вариант с продажей и последующей финансовой арендой имущества как мнимую сделку, ведь в этом случае фактической передачи активов не происходит.

Тем не менее, Гражданский кодекс РФ не содержит ограничений для оформления таких договорных отношений, а Федеральный закон № 164-ФЗ однозначно допускает возможность продавца имущества выступать получателем по договору финансовой аренды. Однако для уменьшения риска претензий со стороны налоговых органов рекомендуем учитывать следующие моменты:

- спор с ИФНС неизбежно возникнет, если в качестве способов расчетов будут использоваться альтернативные средства – уступки права требования с участие третьих лиц, оформление векселей и т. д.;

- оформление возвратного лизинга не должно быть направлено только на цели минимизации налоговых обязательств, при отсутствии прямого экономического смысла сделки возможно возникновение спора и признании ее недействительности;

- налоговые органы успешно оспаривают в судах невключение в налогооблагаемую базу стоимости имущественных активов, переданных в рамках лизинговой сделки;

- установление длительной отсрочки по исполнению арендных обязательств также вызовет претензии со стороны ИФНС, поскольку при нормальных арендных отношениях такой вариант маловероятен, а действия сторон могут рассматриваться на предмет мнимости сделки.

д.;

д.;Неоднозначность судебной практики не позволяет рекомендовать указанный вариант оформления лизинга только для минимизации налоговых платежей, поскольку итоговый финансовый результат может оказаться незначительным. Однако эффективность возвратного лизинга, как способа быстрого получения крупных оборотных средств, сложно переоценить.

Обращение за получением заемных средствам в банковские учреждения обойдется существенно дороже, так как займ, в отличие от лизинга, не предусматривает возможность налоговых преференций. Кроме того, для оформления возвратного лизинга не требуется подтверждение статуса участника финансового рынка, стороны могут фактически осуществить кредитование без участия банка.

Риски возвратного лизинга

Потенциальные риски при оформлении договора купли-продажи с последующей передачей имущества в лизинг связаны только с претензиями налоговых органов. Для контрагентов такого вида финансовой аренды негативные последствия минимизированы или вообще отсутствуют:

- покупатель-лизингодатель получит обратно свои денежные средства с учетом повышенной ставки, а в качестве обеспечения обязательств у него всегда есть возможность потребовать возврата имущества из пользования арендатора;

- продавец получает крупные оборотные средства, а имущество фактически остается в его пользовании и впоследствии будет полностью выкуплено обратно.

Таким образом, при грамотном оформлении документов можно полностью избежать любых потенциальных рисков и получить существенные экономические преимущества от возвратного лизинга.

Мы рекомендуем заключать подобные договоры только с участием опытных юристов, которые смогут предусмотреть все возможные последствия еще на стадии обсуждения условий сделки. Обратитесь за помощью к нашим специалистам, которые обладают высокой квалификацией в данной сфере договорных правоотношений.

Мы окажем услуги по составлению любых документов на возвратный лизинг, в том числе для того, чтобы налоговые органы признали законность сделки. Заполните онлайн заявку на возвратный лизинг на сайте или свяжитесь с нашими консультантами по телефону. Мы проконсультируем по любым интересующим вас вопросам и предложим самый оптимальный вариант финансовой аренды.

Что такое прямой лизинг? – Pecunica™

Меню

Ошибка предложения/отчета

Лизинг часто предоставляется напрямую через поставщика арендованного оборудования. Прямой лизинг — это двусторонняя сделка, в которой участвуют поставщик оборудования (производитель или дилер) и пользователь актива (арендатор), при которой оборудование производится или закупается поставщиком, а затем сдается поставщиком в аренду непосредственно покупателю, либо в качестве операционной или финансовой аренды. В случае прямого лизинга арендодатель использует единый договор как для приобретения оборудования для клиента, так и для сдачи актива в аренду поставщиком покупателю, который включает как договор купли-продажи, так и договор лизинга между поставщиком и покупателем/арендатором.

Прямой лизинг — это двусторонняя сделка, в которой участвуют поставщик оборудования (производитель или дилер) и пользователь актива (арендатор), при которой оборудование производится или закупается поставщиком, а затем сдается поставщиком в аренду непосредственно покупателю, либо в качестве операционной или финансовой аренды. В случае прямого лизинга арендодатель использует единый договор как для приобретения оборудования для клиента, так и для сдачи актива в аренду поставщиком покупателю, который включает как договор купли-продажи, так и договор лизинга между поставщиком и покупателем/арендатором.

| Прямой лизинг |

Источник: |

Аренда типа продажи представляет собой финансовую аренду, при которой продажа оборудования в аренду осуществляется поставщиком (производителем, дилером или розничным продавцом) в рамках одной сделки с использованием одного договора, включающего как договор купли-продажи, так и договор аренды. Поставщик актива в аренде типа продажи получает прибыль или убыток от прямой продажи оборудования в начале аренды, а также процентный доход в течение срока аренды, равный приведенной стоимости минимальных арендных платежей.

Поставщик актива в аренде типа продажи получает прибыль или убыток от прямой продажи оборудования в начале аренды, а также процентный доход в течение срока аренды, равный приведенной стоимости минимальных арендных платежей.

Как и в случае обычной сделки купли-продажи, валовая прибыль или убыток, полученный поставщиком/арендодателем от продажи оборудования в лизинг типа продажи, представляет собой разницу между выручкой от продажи по сделке и себестоимостью проданных товаров ( COGS). Прибыль или убыток возникают в результате того, что себестоимость проданных товаров ниже или выше, соответственно, чем справедливая стоимость арендованного актива на дату начала аренды, и признаются в соответствии с политикой, которой придерживается поставщик в отношении прямых продаж.

| Распознавание арендодателя аренды продаж в аренду — валовой метод | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Дата | ДЕТИ ДЕТАТА (Брутчатые инвестиции) | XXX | |||||||||||

| GOGS (CV + | |||||||||||||

| GOGS (CV + | 0GOGS + IDCS + | 0 GOGS + IDC. | XXXX | ||||||||||

| Активы (стоимость или стоимость переноса) | XXXX | ||||||||||||

| Продажи (PV (MLP TOR TOSOR)) | XX1777777777777777777)) | xx | ))xx | ))0013Неуработанная процентная доход | XXXX | ||||||||

| Накопленная амортизация — арендованная актива | XXX | ||||||||||||

до записи. минимальных арендных платежей, дисконтированных по неявной процентной ставке, в то время как себестоимость проданных товаров обычно учитывается по установленной стоимости запасов. В то время как текущая стоимость любой гарантированной остаточной стоимости включается в выручку от продаж, негарантированная остаточная стоимость уменьшает как выручку от продаж, так и себестоимость на их приведенную стоимость, чтобы признать тот факт, что арендодатель получит остаточную стоимость в конце срока аренды. ; ;Тебе нравится то, что ты видишь?Пожалуйста, зарегистрируйтесь. First Name* Last Name* Company – Affiliation/Employer (Full Legal Name)* Job Title* Country* AfghanistanÅland IslandssAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBolivia, Plurinational State ofBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos (Keeling) IslandsColombiaComorosCongoCongo, the Democratic Republic of theCook IslandsCosta RicaCôte d’IvoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland Islands (Malvinas)Faroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Southern Territories GabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHeard Island and McDonald IslandsHoly See (Vatican City State)HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Islamic Republic ofIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyan Arab JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, the former Yugoslav Republic ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Federated States ofMoldova, Republic ofMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ЗеландияНикарагуаНигерНигерияНиуэ Остров НорфолкСеверные Марианские островаНорвегияОманПакистанПалауПалестинаПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольша PortugalPuerto RicoQatarRéunionRomaniaRussian FederationRwandaSaint BarthélemySaint HelenaSaint Kitts and NevisSaint LuciaSaint Martin (French part)Saint Pierre and MiquelonSaint Vincent and the GrenadinesSamoaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and the South Sandwich IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard and Jan MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, Province of ChinaTajikistanTanzania, United Republic ТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанОстрова Теркс и КайкосТувалуУгандаУкраинаОбъединенные Арабские ЭмиратыВеликобританияСоединенные Штаты Малые отдаленные острова СШАУругвайУзбекистанВануатуВенесуэла, Боливарианская РеспубликаВьетнамВиргинские острова, Британские Виргинские острова, СШАЗимбияЗахараЗахараЗападная Сахара0004 Пароль* Подтверждение пароля* Любая информация, полученная от Пользователей этого Веб-сайта во время любого общения с нами («Компания») или иным образом хранится Компанией. Заполняйте, только если вы не человек Прямая аренда – определение, детали и тестЧто такое прямая аренда?Прямая аренда относится к договорному соглашению между арендодателем и арендатором, когда арендодатель сдает в аренду некоторое имущество (обычно оборудование) арендатору. Существует два типа договоров прямой аренды. Как работает прямой лизингПри прямом лизинге арендодатель признает валовые инвестиции в аренду и соответствующую сумму незаработанного дохода. Валовые инвестиции в аренду рассчитываются как:

Незаработанный доход представляет собой разницу между валовыми инвестициями и балансовой стоимостью (балансовой стоимостью актива в балансе) аренды. Незаработанный доход признается в составе прибыли в течение срока аренды. Арендодатель может использовать процентный метод для реализации незаработанного дохода. В соответствии с принципом бухгалтерского учета прямой аренды признаются убытки, но не признаются прибыли. Не реже одного раза в год арендодатель пересматривает оценочную стоимость арендованного имущества. Если остаточная стоимость снизилась и это снижение кажется необратимым, арендодатель будет учитывать это снижение как убыток в текущем периоде. С другой стороны, если остаточная стоимость увеличилась, прибыль не признается. Прямая финансовая аренда обычно предлагается банками и другими кредитными учреждениями, такими как компании по лизингу оборудования. Прямая аренда против продажи с обратной арендой Соглашение о продаже с обратной арендой обычно возникает в ситуации, когда арендатор уже приобрел недвижимость, но ему необходимо высвободить капитал для поддержания операционных денежных потоков. В таком случае арендатор продает свое имущество арендодателю, а затем сдает его обратно в аренду у арендодателя и ежемесячно вносит платежи. Это позволяет арендатору высвободить денежные средства для других инвестиций или использовать деньги для управления повседневными операционными расходами. Прямая продажа, с другой стороны, относится к ситуации, когда арендодатель напрямую сдает имущество в аренду арендатору. Арендодатель либо уже владеет имуществом, либо покупает его у производителя. Типы финансирования прямой арендыФинансирование реального налогообложения При этом типе прямой аренды арендодатель на законных основаниях владеет всем сдаваемым в аренду оборудованием и может получать налоговые льготы за счет амортизации и процентных расходов. Арендатор вносит ежемесячные платежи, которые засчитываются как расходы на ведение бизнеса. После истечения срока аренды арендатор имеет возможность приобрести оборудование по его справедливой рыночной стоимости, продлить аренду по справедливой рыночной ставке или вернуть оборудование без каких-либо дополнительных финансовых обязательств. Финансирование операционной арендыВ этом виде аренды срок аренды меньше, чем общий срок службы актива, в течение которого он экономически полезен. Чтобы квалифицироваться как операционная аренда, чистая приведенная стоимость арендных платежей за период аренды должна составлять менее 90% от общей стоимости оборудования. Арендодатель требует амортизации актива, а арендатор устанавливает ежемесячные платежи в качестве затрат на ведение бизнеса. Основное финансирование арендыЭтот тип лизинга имеет предварительный договор, в котором есть определенные пункты, позволяющие арендатору вносить средства на покупку оборудования в разных точках. Обычно это включает в себя заранее определенную кредитную линию и обговаривается заранее. Кто предоставляет прямую аренду? Прямая аренда в основном предоставляется лизинговыми компаниями оборудования. Компания по лизингу оборудования обычно представляет собой NBFC (небанковскую финансовую компанию), которая в основном занимается лизингом оборудования или финансированием такой аренды. Любая небанковская финансовая компания может получить лицензию на лизинг оборудования при соблюдении определенных условий. Компании, занимающиеся лизингом оборудования, не могут торговать, владеть и заниматься недвижимостью, а срок аренды не может быть установлен менее чем на три года в случае любого договора финансовой аренды. Единственным исключением являются аксессуары для ИТ и компьютеров. Викторина1. Когда арендодатель сдает в аренду оборудование арендатору после его приобретения у стороннего производителя, договор называется… A. Двусторонняя прямая аренда B. Трехсторонняя прямая аренда C. Аренда с одним инвестором 2. Компания по лизингу оборудования является типом… A. Банк B. NBFC C. Технологическая компания 3. Это одно из условий финансирования операционной аренды: A. Чистая приведенная стоимость арендных платежей за период аренды должна быть менее 90% от общей стоимости оборудования. | |||||||||||||

Эта информация собирается исключительно в целях общения с Пользователем, обработки регистраций, создания и ведения пользовательских записей, информирования Пользователей о предстоящих событиях и продуктах, а также помощи Компании в улучшении услуг. Ни при каких обстоятельствах эта конфиденциальная информация не может быть передана Компанией третьей стороне, кроме как с явного согласия Пользователя или в соответствии с требованиями закона, постановления суда или правительственного постановления, или если такое раскрытие иным образом необходимо для поддержки любого уголовного или другое юридическое расследование или судебное разбирательство.

Эта информация собирается исключительно в целях общения с Пользователем, обработки регистраций, создания и ведения пользовательских записей, информирования Пользователей о предстоящих событиях и продуктах, а также помощи Компании в улучшении услуг. Ни при каких обстоятельствах эта конфиденциальная информация не может быть передана Компанией третьей стороне, кроме как с явного согласия Пользователя или в соответствии с требованиями закона, постановления суда или правительственного постановления, или если такое раскрытие иным образом необходимо для поддержки любого уголовного или другое юридическое расследование или судебное разбирательство. Первый — это двустороннее соглашение, когда арендодатель уже владеет имуществом и напрямую сдает его в аренду арендатору. Второй — это трехстороннее соглашение, по которому арендодатель, обычно банк или кредитное учреждение, покупает имущество у третьей стороны (обычно производителя), а затем сдает его в аренду арендатору.

Первый — это двустороннее соглашение, когда арендодатель уже владеет имуществом и напрямую сдает его в аренду арендатору. Второй — это трехстороннее соглашение, по которому арендодатель, обычно банк или кредитное учреждение, покупает имущество у третьей стороны (обычно производителя), а затем сдает его в аренду арендатору.

Договор купли-продажи с обратной арендой имеет некоторые недостатки, поскольку может быть трудно оценить амортизацию определенных видов оборудования, и не всегда может существовать жизнеспособный вторичный рынок для продажи таких активов.

Договор купли-продажи с обратной арендой имеет некоторые недостатки, поскольку может быть трудно оценить амортизацию определенных видов оборудования, и не всегда может существовать жизнеспособный вторичный рынок для продажи таких активов. Это также известно как финансирование лизинга капитала.

Это также известно как финансирование лизинга капитала.