Процедура банкротства физ лица: Банкротство физических лиц в 2020 году

положительные негативные стороны для должника и родственников по окончанию процедуры в 2020 году

Автор Юлия На чтение 7 мин. Опубликовано

Согласно статистике, ежегодно статус банкрота получают десятки тысяч граждан России. Прослеживается положительная динамика роста доверия людей к органам судебной власти. Но чем чревата несостоятельность? Не выйдет ли так, что признав собственное банкротство, человек становится нищим?

Последствия для должника физического лица после процедуры банкротства

Очень часто финансовые организации, стараясь взыскать долг с неплательщика, запугивают его последствиями возможного банкротства. И хотя на практике данное мероприятие более невыгодно именно банкам, признание неплатежеспособности сулит человеку как положительные, так и отрицательные последствия. Рассмотрим ситуацию детальнее.

Положительные моменты

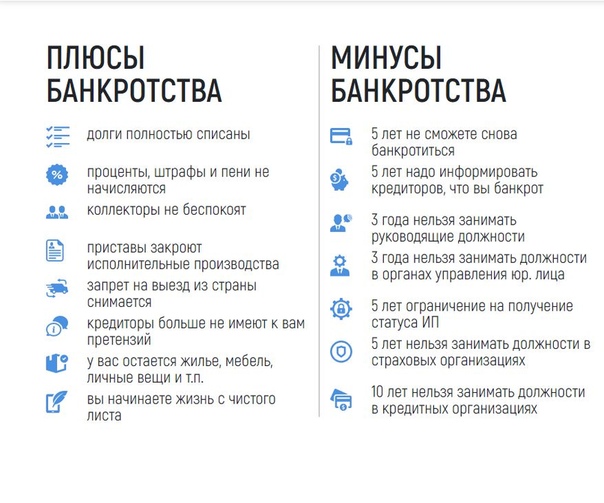

Плюсов от банкротства для человека несомненно, больше. Положительные последствия, которые дает статус:

Положительные последствия, которые дает статус:

- долг фиксируется и в дальнейшем не растет;

- решение о признании несостоятельности автоматически делает законным аннулирование финансовых обязательств;

- если на текущий момент времени у ответчика имеются параллельные открытые производства, они будут приостановлены;

- вся деятельность коллекторов или сотрудников кредитных учреждений, связанная с требованиями погасить долги, становится незаконной;

- квартиру – при условии, что она единственная, отобрать не смогут;

- на трудовую деятельность решение суда никакого влияния не окажет;

- вместе с кредитными требованиями могут быть аннулированы и иные виды задолженностей.

Негативные стороны

Отрицательными моментами можно считать:

- невозможность в течение определенного срока управлять своими ценными активами, совершать финансовые сделки, вкладывать капитал в другие компании;

- невозможность заложить имущественные ценности – на всем этапе ведения дела и до момента, пока все материальные требования кредиторов не будут удовлетворены;

- риск временного ограничения в передвижении;

- управление финансами должника возьмет на себя управляющий;

- невозможность выступать в роли поручителя или гаранта по другим обязательствам;

- сделки, совершенные заемщиков в течение последних 36 месяцев, вероятнее всего, будут отменены.

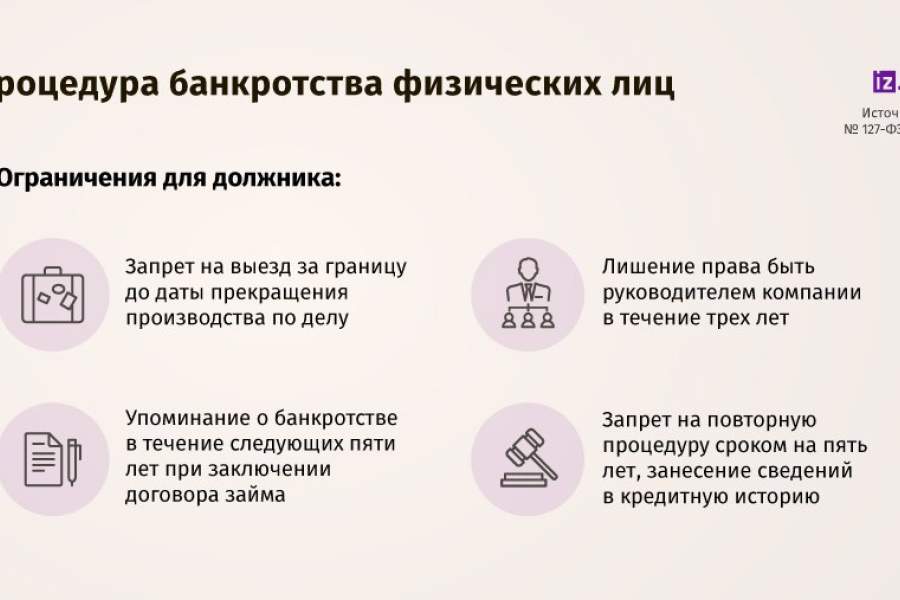

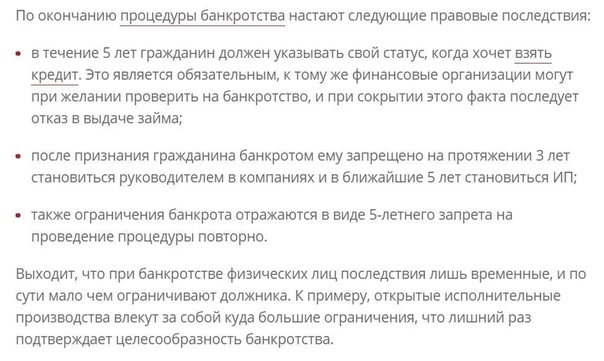

Кроме того, в течение трех следующих лег человек не сможет занимать руководящие вакансии, и в течение пяти лет обязан уведомлять банки о своем статусе.

Какие долги не спишут?

Мнение о том, что абсолютно все долги будут аннулированы – ошибочно. Законодательно определен ряд обязательств, которые сохранят свою актуальность и после признания человека банкротом:

- выплаты за причиненный физический ущерб здоровью или жизни другого человека;

- возмещение имущественных потерь физическому лицу;

- просрочки по выплате заработной платы наемным сотрудникам, пособий в случае их увольнения;

- штрафные санкции за причиненный моральный вред;

- долги, накопившиеся у ответчика в момент ведения производства.

Обратите внимание! В ряде случаев не могут быть списаны задолженности физического лица за коммунальные услуги и налоговые отчисления. Если неплательщик будет уличен в предоставлении фиктивных фактов, повлиявших на решение суда, долги так же не обнулят.

Как банкротство может отразиться на родственниках?

Факт признания несостоятельности накладывает отпечаток и на близких банкроту людей, родственников.

Чем это грозит супругу? Имущественные ценности, в которых есть совместная доля, будут реализованы на торгах. При этом согласие второй половины не требуется. Конечно, такое решение суда в большинстве случаев нельзя назвать справедливым. Максимум, на что сможет претендовать супруг – получение материальной компенсации своей части.

Кроме того, если имеют место обоюдные долговые обязательства, например – поручительство, то такие долги так же вычтут из ценных объектов, принадлежащих мужу или жене ответчика.

Велик риск, что совместно заключенные финансовые сделки будут оспорены. Все ценности войдут в конкурсный перечень, подлежащий реализации.

Что касается других родственников, то им грозит следующее:

- практически все сделки, заключенные с неплательщиком не позднее, чем за 12 месяцев до вынесения решения, наверняка аннулируют;

- вся семья банкрота определенное время не сможет вести комфортную жизнь – возможности совершать привычные траты будут ограничены.

Есть ли скрытые угрозы?

Не исключены и скрытые последствия для физического лица после того, как суд подтвердит его материальную несостоятельность. Неправомерное поведение может инициировать наступление более серьезных видов ответственности, например, уголовной:

- преднамеренные действия – попытка подвести ситуацию под наличие признаков банкротства, хотя при этом такая ситуация могла бы и не сложиться;

- фиктивные – должник намеренно скрывает доходы. Фактически он в состоянии погасить все обязательства перед кредиторами, но явно не желает этого делать. Вместо того чтобы выплатить долги, он пишет в суд иск о неплатежеспособности;

- противоправные – включают умышленные махинации и мошеннические действия с имущественными ценностями. Сюда входят преднамеренное уничтожение имущества, его тайная реализация, взятки арбитражному управляющему.

Можно ли взять кредит после процедуры банкротства?

Согласно федеральному законодательству РФ, в частности, статьи 213 документа, заемщик, официально получивший статус банкрота, не имеет юридического права открыть персональный счет в банке, а так же воспользоваться услугой кредитования.

Что будет, если не сообщать банку о банкротстве?

Мысль не сообщать кредитной компании о факте банкротства привлекает многих, кто хочет взять новый займ. Законом не предусмотрено какой-либо юридической формы ответственности за утаивание от банка данной информации, следовательно, нарушения в этом нет. Единственное, чего стоит опасаться заявителю – в случае, если компания все-таки узнает, что сведения о банкротстве были намеренно скрыты, человека могут занести в черный список и тогда мысль о кредитовании в любой финансовой организации можно забыть навсегда.

Можно ли взять ипотеку после банкротства?

Как уже было сказано, если гражданин свободен от долгов, ничто не мешает ему подать заявку на получение ипотечного кредита. Более того, если человек после проведения процедуры банкротства и выплате долгов является финансово состоятельным, его доход высок и стабилен, у банка не возникнет оснований не доверять ему, как плательщику. Да и квартира в любом случае, останется в залоге. Поэтому, ипотечное кредитование сопряжено с минимальным риском финансовых потерь для кредитора.

Можно ли открыть ИП после банкротства?

Однозначно ответить на данный вопрос нельзя. Здесь все определяет конкретная ситуация. Если человек проходит по делу как физическое лицо, и не занимался ранее предпринимательством, либо к данному виду деятельности у кредиторов не было претензионных требований, гражданин и далее может находиться в статусе индивидуального предпринимателя.

Трехлетний запрет распространяется только в тех случаях, когда несостоятельность осуществлялась именно для ИП. В данной ситуации повторное предприятие открыть нельзя, до тех пор, пока не пройдет срок, установленный судом.

В данной ситуации повторное предприятие открыть нельзя, до тех пор, пока не пройдет срок, установленный судом.

Справка! В зависимости от обстоятельств дела и величины долга арбитраж может сократить временные рамки с трех лет до 6 месяцев.

Возможно ли повторное банкротство и когда?

Что касается возможности повторно узаконить собственную несостоятельность, то здесь временные рамки строго регламентированы. Инициировать дело можно только спустя пять лет после первого решения арбитража. В данном случае еще один раз избежать аннулирования долговых обязательств не получится.

Выезд за границу: разрешен или нет?

Запрет на пересечение территориальных границ РФ с другими государствами действует применительно к банкроту только на стадии ведения процесса, и то не во всех случаях. После того, как будет вынесено официальное постановление суда, все ограничения о возможном передвижении должника снимаются.

Справка! Каким именно будет решение, роли в данном вопросе не играет.

В этом видео подробно дан ответ на вопрос о том, возможен ли выезд за границу после процедуры банкротства:

Если говорить о реальном мнении тех граждан, кто на себе испытал последствия банкротства, то большинство из них не только нашли законное решение своих материальных проблем, но и впоследствии смогли обновить кредитную репутацию, обеспечив себе имидж добросовестного плательщика.

Банкротство физического лица: что это такое, плюсы и минусы банкротства

Что такое банкротство физического лица? Всё, что нужно знать об этой процедуре

Понятие «банкротство» часто фигурирует в интернете, однако не всем известно его значение. Некоторым кажется, что процедура применима только к предприятиям. Разберемся в том, что такое банкротство физического лица и в каких ситуациях оно возможно.

Некоторым кажется, что процедура применима только к предприятиям. Разберемся в том, что такое банкротство физического лица и в каких ситуациях оно возможно.

Содержание:

Основные понятия о банкротстве

Под официальным банкротством подразумевается разорение, признание физического лица неспособным выплатить свои долги кредиторам.

Говоря простыми словами, процедура нужна для того, чтобы подтвердить финансовую несостоятельность.

Суждения о том, что должнику всё простят и «отпустят с миром» ошибочны. Так что такое банкротство физ лиц? Это не снисходительная мера, а оптимальный выход из создавшихся денежных трудностей.

Когда физическое лицо заявляет о том, что хочет объявить себя банкротом, его финансовые обязательства пересматривают и предлагают ему новые схемы платежей.

Если есть соответствующее решение арбитражного суда, то имущество банкрота пускают с молотка, чтобы на вырученные деньги покрыть если не все долги, то хотя бы их часть. Если какой-то кредит остался невыплаченным после такой меры, то его просто списывают.

Если какой-то кредит остался невыплаченным после такой меры, то его просто списывают.

Инициатива о начале процедуры банкротства может исходить как от самого должника, так и от его кредиторов, если они полностью осведомлены о текущем материальном положении заемщика. Приложить руку к запуску процедуры могут и федеральные органы, например, налоговая служба.

На каких основаниях физическое лицо могут признать банкротом

Оговорюсь: не каждого человека могут признать неспособным совершать выплаты. Без веских оснований ничего не получится, а вместо списания долгов можно приобрести еще больше финансовых проблем.

Вот, что нужно для банкротства физического лица.

Какие виды долговых обязательств могут стать основаниями для запуска процедуры:

- все виды кредитов, в том числе ипотечный;

- микрозаймы;

- долги перед другими физическими лицами;

- задолженность перед жилищно-коммунальной и налоговой службами;

- долги перед различными государственными и негосударственными фондами;

- займы в ломбардах;

- некоторые типы штрафов.

Само физическое лицо может стать инициатором банкротства, если понимает, что в течение длительного времени не будет ничего выплачивать. Самая распространенная причина нарушения договора с кредиторами — потеря работы, а, соответственно, и прежнего дохода.

В небольшом видео мой коллега рассказывает о том, чего ждать в связи с возросшим количеством дел о банкротстве физических лиц:

Банкротства в России

Плюсы и минусы банкротства физического лица

Объяснив, что такое банкротство физического лица, стоит сказать, что, как и в каждом деле, в банкротстве есть положительные и отрицательные стороны.

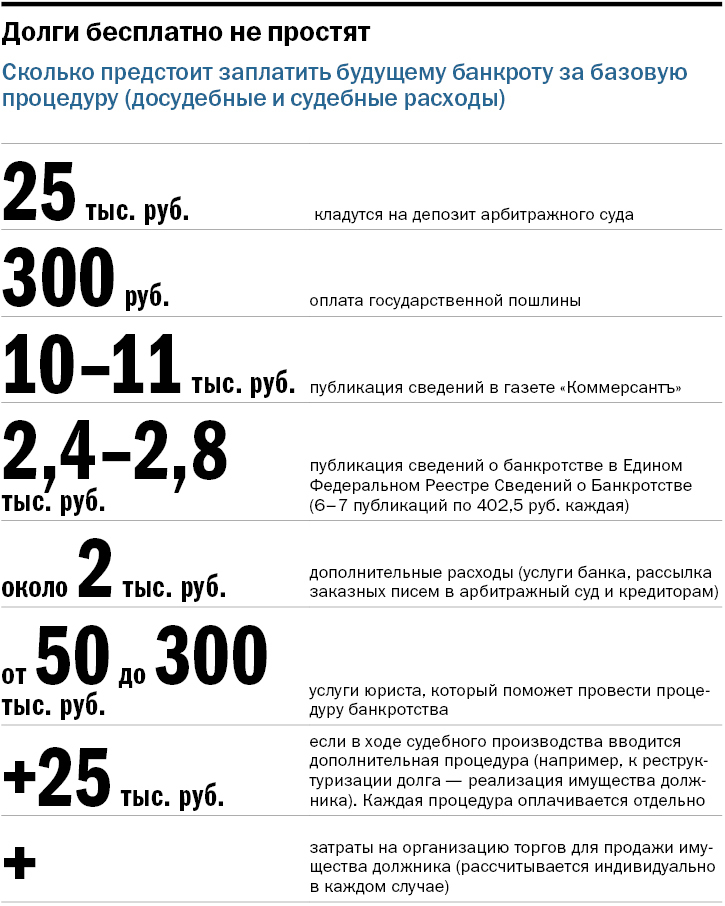

Часто должник опасается процедуры именно по причине предстоящих трат. Сумма выйдет приличная, ведь нужно будет ежемесячно оплачивать услуги юриста и выделять средства на иные судебные расходы.

Стоимость процедуры складывается из суммы государственной пошлины, расходов на услуги арбитражного управляющего и затрат на юридическую помощь. В общем, чтобы обанкротиться, придется заплатить не менее 100 000₽, поэтому стоит начинать процедуру только при наличии серьезных оснований для этого, тщательно всё взвесив.

Часто спрашивают о том, можно ли обойтись без помощи специалиста. Сразу скажу: не стоит даже и пытаться. Если хотите, чтобы процесс прошел быстрее и плодотворнее, то компетентный человек просто необходим.

Немаловажен моральный аспект: многим людям тяжело признать себя банкротом и тем самым расписаться в собственной финансовой несостоятельности. Однако процедура позволяет не утонуть в долгах и впоследствии снова иметь возможность реализовать свои материальные желания.

Когда люди начинают задумываться о том, что такое банкротство физического лица, минусы приходят в голову в первую очередь. Причина в том, что мало кто знает специфику процедуры, а многие видят только одну сторону банкротства.

Они уверены, что покупать имущество должников на торгах неэтично. Моральные терзания тут неуместны: человек оказался в финансовой яме не из-за вас, и тот факт, что вы получите выгоду с покупки его активов, ему никак не повредит, а даже наоборот.

Приобретая имущество должников для личного использования или для перепродажи, тем самым вы можете помочь должнику поскорее освободиться от кредитных обязательств и начать новую жизнь.

Если вас интересует эта тема, приходите на бесплатный мастер-класс. Я и моя команда расскажем вам о том, как приобретать технику, автомобили и другие активы банкротов в 2-3 раза дешевле рыночной стоимости даже без собственных вложений.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Чем грозит банкротство и что оно дает?

Не стоит думать, что банкротам списывают все долги только потому, что сейчас они не могут их выплатить. Процедура позволяет на законных основаниях запустить более выгодные и посильные механизмы возврата.

Процедура позволяет на законных основаниях запустить более выгодные и посильные механизмы возврата.

Банкротство физических лиц: что дает и зачем на него решаться?

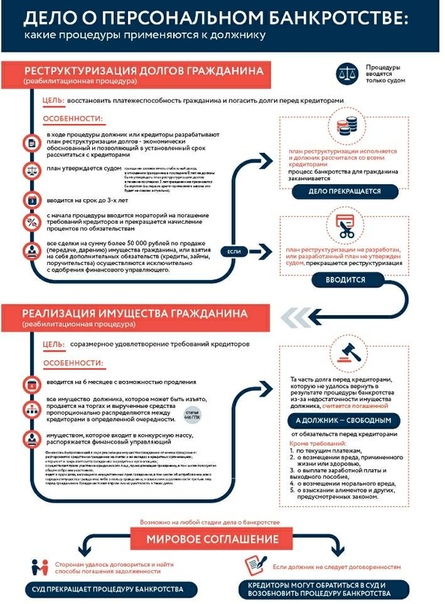

- Реструктуризация задолженности.

Деньги кредиторам отдавать придется, но условия будут максимально комфортными.

- Освобождение от выплаты пени.

Нужно будет выплатить только основной долг, дополнительные проценты списываются.

То есть, физическое лицо будет обязано в течение 3 лет отдать только основную сумму долга, без процентов. Например, если вы брали миллион, то и вернуть необходимо миллион. А еще можно будет самостоятельно составить график платежей.

Я постарался объяснить, почему стоит запускать процедуру, если нет иного выхода. Следует сказать также о негативных последствиях.

Чем грозит банкротство физическому лицу, которое так и не сумело рассчитаться с долгами?

- Будет наложен запрет на приобретение долей в уставных капиталах компаний.

- Нельзя будет покупать ценные бумаги и заключать сделки на безвозмездной основе.

- Аннулирование статуса ИП. Изъятие лицензии на ведение предпринимательской деятельности.

- Запрет на трудоустройство на руководящие должности в течение 3 лет.

- Невозможность покинуть пределы страны до окончания процесса реализации имущества.

Реализацию имущества тоже можно назвать негативным последствием. Однако если другого способа погасить долги нет, то это — лучший и абсолютно законный выход из ситуации.

А в этой статье я рассказываю о том, как купить на торгах различные активы всего за 5% от их рыночной стоимости:

Статья: «Как покупать недвижимость, автомобили и другие объекты на торгах по банкротству за 5% от их стоимости?»

Имущество банкрота, которое не может быть распродано

Не нужно думать, что незадачливого банкрота оставят совсем без ничего и заставят жить на улице. Существует перечень активов, которые не имеют права изымать.

Существует перечень активов, которые не имеют права изымать.

- Единственное жилье, кроме недвижимости, взятой в ипотеку, которая не погашена. В таком случае недвижимость могут оставить должнику, если у него есть несовершеннолетние дети.

- Вещи личной необходимости: посуда, одежда и обувь, косметические принадлежности (кроме дорогих украшений и иных атрибутов обеспеченной жизни).

- Продукты питания, деньги. Учитывается прожиточный минимум на самого должника и на лиц, которых он материально обеспечивает.

- Деньги и продукты на сумму не меньшую, чем установленный прожиточный минимум не только на должника, но и на лиц, находящихся на его иждивении.

- Различные награды: медали, кубки, грамоты.

- Транспорт и профессиональное оборудование, которые нужны потенциальному банкроту для работы.

- Топливо, необходимое для поддержания тепла в жилище и приготовления еды.

- Предметы, без которых невозможно обойтись при инвалидности.

Хотя с первым пунктом всё уже не так однозначно: существует судебный прецедент, согласно которому возможна реализация такого жилья недобросовестного должника. Подробности вы узнаете из этого видео нашего эксперта торгов:

Недобросовестные должники

Некоторые люди сознательно брали кредиты, не собираясь их выплачивать, и скрывали остальное свое имущество, кроме одной квартиры. Законные механизмы воздействия совершенствуются, и на торгах уже появляются элитные квартиры и дома по цене значительно ниже среднерыночной.

Продажа остального имущества — это то, чем чревато банкротство физического лица. Активы будут реализованы на открытых торгах, и их может купить любой желающий.

В этой статье я рассказываю о том, как именно происходит продажа активов:

Статья: «Процедура реализации залогового имущества при банкротстве: порядок, схемы, особенности»

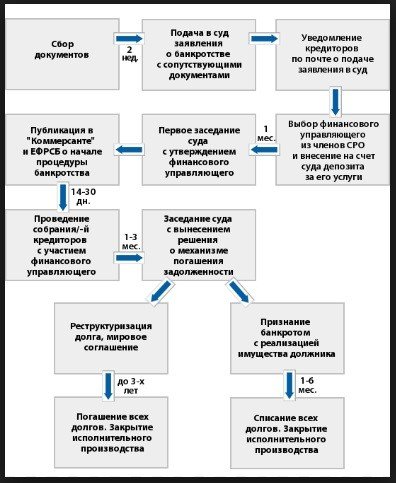

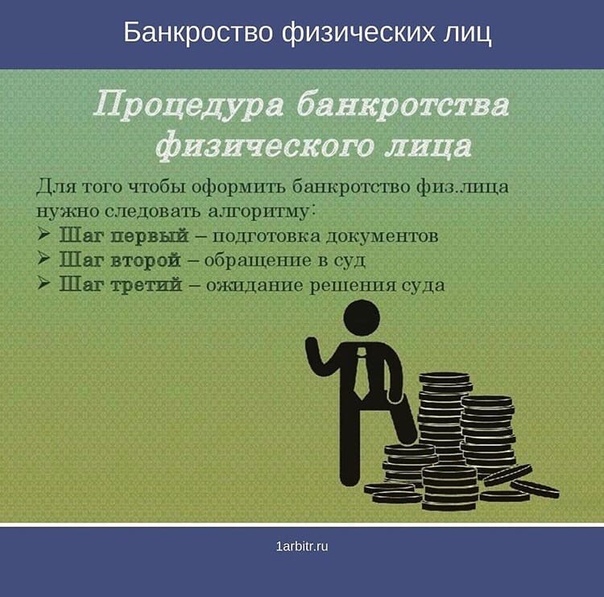

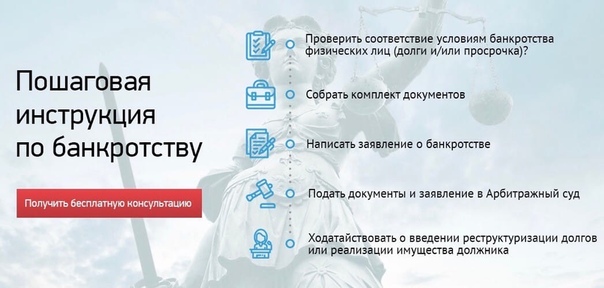

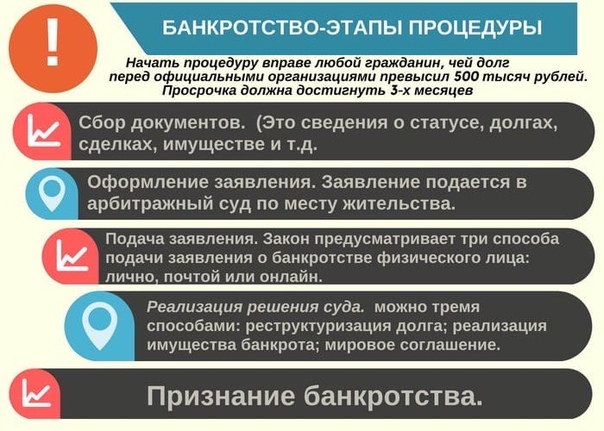

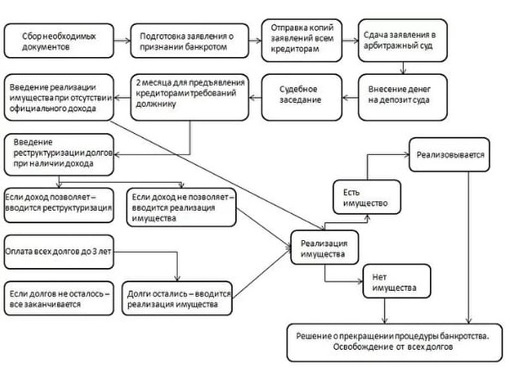

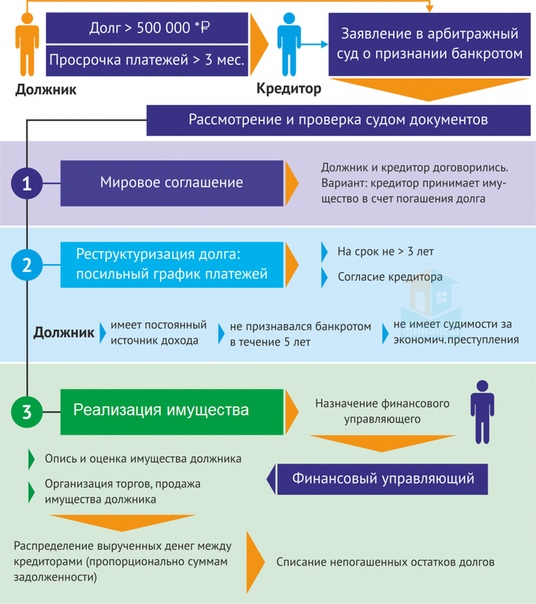

Как происходит процедура банкротства физлиц?

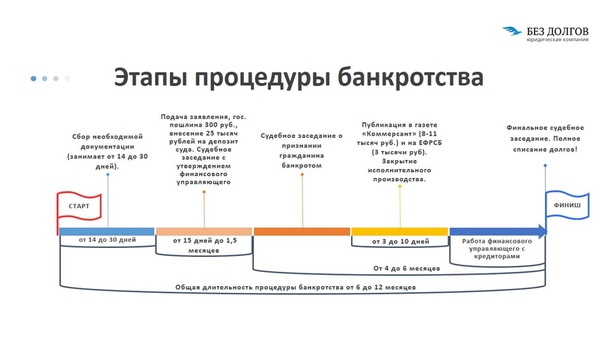

Теперь необходимо разобраться, с чего начать банкротство физического лица. Процедура ответственная и нелегкая, поэтому очень важно на всех этапах соблюсти формальности.

Процедура ответственная и нелегкая, поэтому очень важно на всех этапах соблюсти формальности.

В некоторых случаях банкротство происходит по упрощенной процедуре.

Так бывает, если местоположение должника не удается установить. Получается, что его активы невозможно продать, чтобы направить средства на погашение долга. Если же его имущество, подлежащее реализации, все же обнаружится, то процесс банкротства пойдет по стандартной схеме.

Я вкратце рассказал о том, что такое процедура банкротства физического лица. На самом деле, в каждом конкретном случае есть масса нюансов, которые отражены в разных законодательных актах.

Закон о банкротстве физических лиц

Существует специальный Федеральный закон №127, в котором четко прописаны положения, касающиеся оснований для банкротства, хода процесса и всех последствий.

Возможность признания банкротами физических лиц появилась не сразу после принятия закона.

Соответствующие поправки были внесены только в 2015 году. Поэтому ознакомиться с ФЗ №127 будет полезно каждому, кто брал кредиты или занимал крупные суммы денег.

Согласно этому закону кредиторы не имеют права оказывать на должника меры давления. Все процессы регулируются только арбитражным судом, районные ведомства не занимаются этим вопросом.

Обучение заработку на торгах по банкротству

Проблемы с деньгами могут возникнуть у каждого человека или компании, и возможное банкротство — это часть финансовой жизни населения.

Имущество должников попадает на торги для продажи как раз для того, чтобы должник решил возникшие проблемы, а покупатели приобрели стоящие активы со скидкой 50-70% от рыночной стоимости.

Если вам это интересно, то на мастер-классе по теме заработка на торгах мы расскажем вам подробнее о том, что такое банкротство физических лиц и организаций, а также о том, как создать прибыльный бизнес на торгах с доходом от 100 000₽.

Мы раскроем один из наших секретов – пошаговый алгоритм покупки лотов по формуле Доктора Ватсона, с помощью которого можно начать зарабатывать на торгах, даже не вкладывая собственные средства.

Вы узнаете, как это сделать, записавшись на мастер-класс в форме:

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Что дает процедура банкротства физических лиц?

Автор

Владислав Квитченко

Отредактировано

10 ноября 2020

Просмотров

3 842

Ответственное решение — банкротство физических лиц. Что дает оно гражданину? Как скажется на дальнейшей жизни? Задумываться над этими вопросами начинают, попав в сложную финансовую ситуацию, изменить которую собственными силами нет возможности. Но решиться на такой шаг трудно, не обладая полной информацией об этой процедуре и ее правовых последствиях. Рассмотрим в подробностях перспективу стать банкротом.

Но решиться на такой шаг трудно, не обладая полной информацией об этой процедуре и ее правовых последствиях. Рассмотрим в подробностях перспективу стать банкротом.

Что дает физическим лицам банкротство

К институту банкротства после того, как оно стало доступно физическим лицам, значительно возрос интерес граждан, оказавшихся в затруднительном финансовом положении. Многие увидели для себя возможность законно избавиться от долгов: ведь, когда завершится дело о банкротстве, гражданин будет освобождён от необходимости выполнять требования кредиторов.

Эта процедура четко регламентирована законодательством и имеет свои положительные и отрицательные последствия. Прежде чем принимать решение о ее начале, необходимо оценить все «за» и «против».

Положительные стороны

Главный плюс этой процедуры — возможность выбраться из долговой ямы законным способом. Арбитражный суд официально признает положение несостоятельности гражданина, подтверждая его неспособность погасить взятые на себя долговые обязательства. Существуют и другие плюсы банкротства.

Существуют и другие плюсы банкротства.

1. Долги перестанут существовать. Если должник докажет суду свою неплатежеспособность и объяснит причины ее возникновения, суд признает его банкротом и назначит процедуру реализации имущества, за счет вырученных от реализации средств будут удовлетворены требования кредиторов в порядке очередности. Если имущества не хватит на погашение всех долгов, остаток задолженности будет списан. Если стоимость имущества должника существенно ниже суммы долга, банкротство — это законный способ избавиться от оставшегося долга.

2. Кредиторы прекратят претензии. С момента начала процедуры все претензии кредиторов рассматривает только суд, а, следовательно, коллекторы и кредиторы вас больше не побеспокоят.

3. Штрафы и пени остановятся. В случае просрочки долга штрафные санкции увеличиваются очень быстро, еще больше усугубляя положение должника. С начала открытия процедуры банкротства все подобные начисления останавливаются. При этом не имеет значения длительность рассмотрения дела в суде.

При этом не имеет значения длительность рассмотрения дела в суде.

4. Возможность получить рассрочку на лояльных условиях. Еще одной процедурой банкротства, помимо реализации имущества, является реструктуризация долга. Если должник имеет источники доходов и суд сочтет их достаточными чтобы погашать долги, будет составлен график их погашения сроком на три года. Сверх установленных графиком сумм выплаты запрещены.

5. На родственниках процедура банкротства физ. лица не отразится. На них не могут быть переложены долги. Можно обратить взыскание только на долю должника в совместном имуществе.

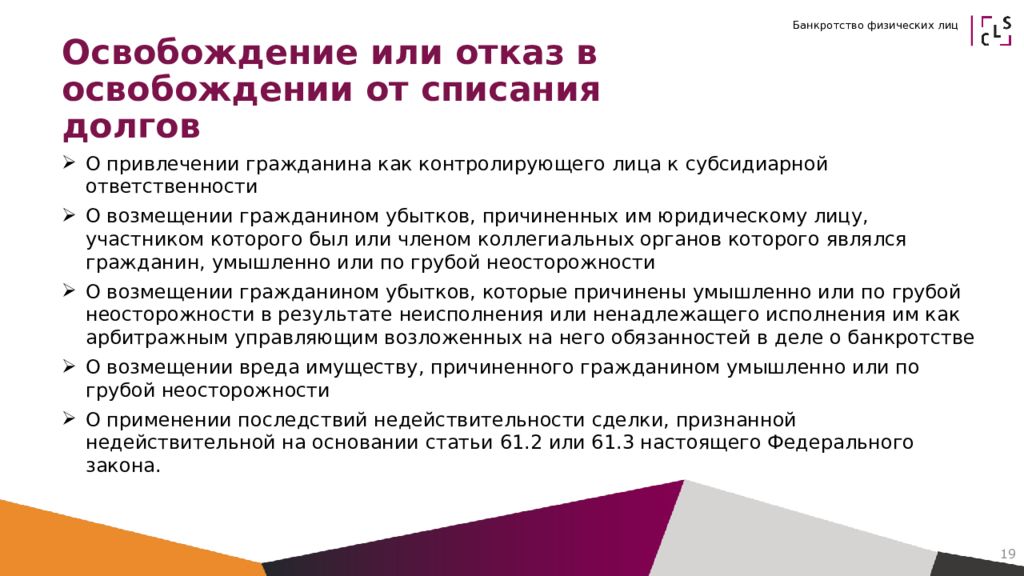

Обратите внимание! Банкротство — не панацея от всех долговых обязательств для гражданина.

Сохранят свою силу, даже после того, как имущество банкрота будет реализовано, следующие обязательства:

- Текущие требования кредиторов.

- Компенсация вреда, который нанесен жизни или здоровью.

- Алиментные платежи.

- Платежи по зарплате и выходным пособиям.

- Возмещение морального, а также имущественного вреда, причинённого гражданином с умыслом или по неосторожности.

А также другие обязательства, которые связаны с личностью должника, даже в случае если они не были заявлены в период реструктуризации долгов и продажи имущества.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Негативные последствия

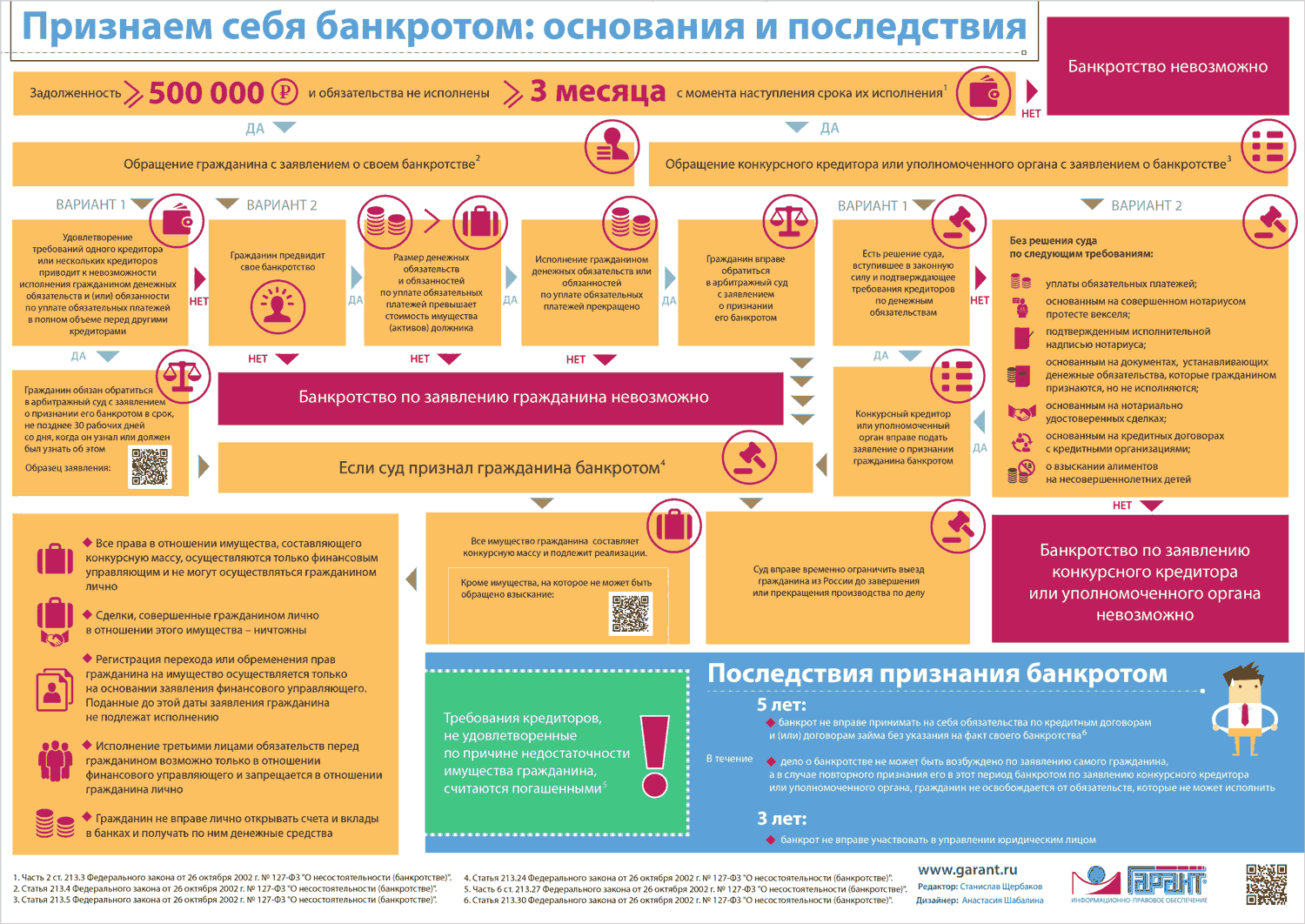

Все минусы процедуры и ее последствия подробно описывает ст. 213.30 закона о банкротстве. Вот последствия, которые могут ожидать граждан, признанных Арбитражным судом банкротами:

- Будет применена процедура реализации имущества, вошедшего в конкурсную массу, собственником которого является должник.

- На период, в течение которого проводится процедура банкротства, может быть ограничен выезд за рубеж. Такой запрет является временным и будет снят после того, как процедура завершится или будет утверждено мировое соглашение.

Возможность отменить временное ограничение покинуть страну досрочно есть. Принять такое решение может суд по ходатайству гражданина, если причины выезда существенны и обоснованы. При этом суд должен учесть мнение кредиторов и финансового управляющего.

- Распоряжаться имуществом и принимать финансовые решения за должника будет финансовый управляющий. Гражданин лично не сможет принимать решения относительно распоряжения своим имуществом.

- Любые сделки, совершенные с имуществом, формирующим конкурсную массу, которые гражданин совершил лично, не поставив в известность финансового управляющего, ничтожны (то есть не имеют юридических последствий).

- Все банковские карты, которыми владеет должник, в течение 1 дня после решения суда признать его банкротом, он должен передать финансовому управляющему.

- Сведения о том, что гражданин признан банкротом, являются публичными и будут внесены в Единый федеральный реестр, а также отразятся в его кредитной истории.

- Повторно стать банкротом, самостоятельно инициировав эту процедуру, гражданин не сможет в течение 5 лет после того, как процедура банкротства в отношении него прекратится. Если инициатором возбуждения дела о банкротстве на протяжении этого периода станут кредиторы и имущества гражданина не будет хватать, чтобы покрыть его долги, правило об освобождении от долгов повторно применяться не будет. На остаток долга суд выдаст исполнительные листы и право требования у кредиторов сохранится.

- На факт своего банкротства гражданин должен будет указывать, оформляя заем или кредит на протяжении 5 лет после прекращения процедуры. При этом банк самостоятельно решает, выдавать ли кредит, основываясь на этом факте.

- Управлять юрлицом или занимать должность руководителя банкрот не сможет на протяжении 3 лет после того, как производство по делу о банкротстве прекратится.

Процедура не бесплатна. В ее стоимость входит оплата работы финансового управляющего, публикаций в СМИ и рассылки почтовых уведомлений, госпошлина и независимая оценка.

С момента объявления банкротом гражданин становится финансово беспомощным. Получать деньги и принимать финансовые решения он может только через своего финансового управляющего. Последствия банкротства ощущаются еще некоторое время после окончания процедуры, но по истечении 5 лет гражданин может полностью забыть о них.

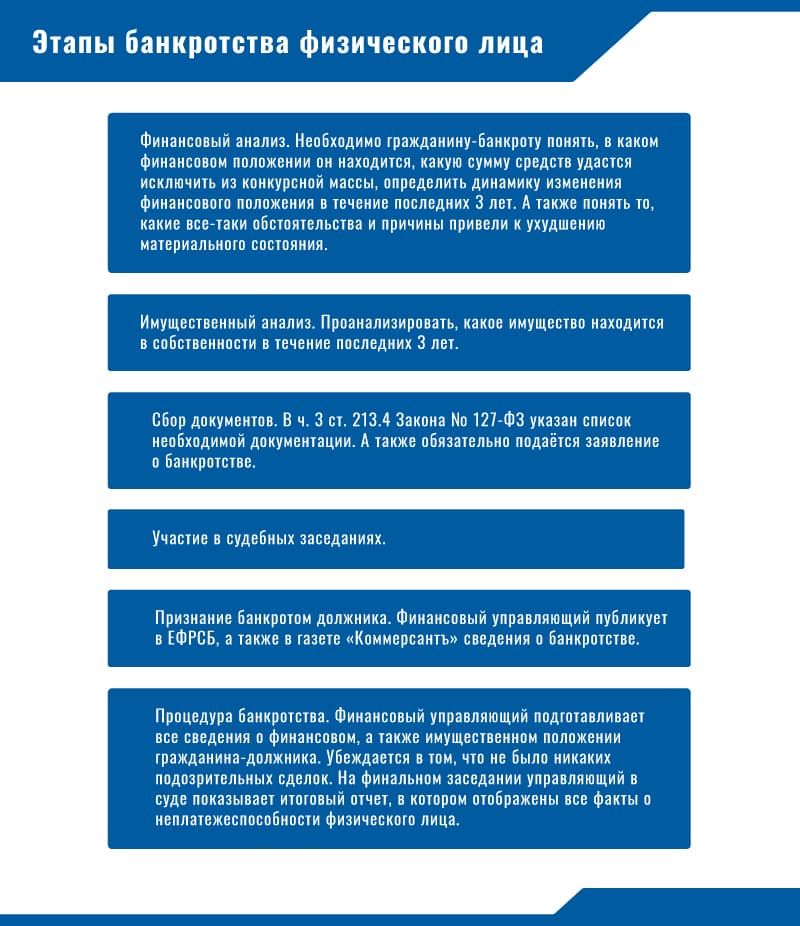

Как начать процедуру

Разобравшись для себя, что дает банкротство физическому лицу, и оценив все «за» и «против», должник, как правило, задумывается, как оформить банкротство физического лица.

Специалисты компании «Закон и право» профессионально помогают должникам пройти эту процедуру, сопровождают клиента на всех ее этапах, подбирают финансового управляющего. Мы беремся даже за сложные дела, поскольку имеем большой опыт в данной сфере.

С нами ваши активы не будут проданы за бесценок, вас не обвинят в фиктивном банкротстве, не будет незаконных действий со стороны кредиторов или финансового управляющего.

Полную информацию о всех этапах банкротства и порядке его оформления можно получить у наших консультантов бесплатно.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Видео по теме

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

SSA — POMS: SI 02220.040 — Переплата по дополнительному доходу от обеспечения безопасности (SSI) — Взыскание посредством процедуры банкротства

Подача заявления о банкротстве автоматически прекращает (прекращает) все попытки взыскать задолженность, возникшая до подачи заявки. Это автоматическое пребывание применяется независимо от указаны ли долг (-ы) в заявлении о банкротстве.

Автоматическое приостановление также распространяется на физических лиц, чьи долги перечислены в банкротстве. ходатайство, даже если имя должника не указано в ходатайстве.

Пример: Ребенок-получатель титула XVI имеет долг, указанный в заявлении о банкротстве, но он не показан как должник. Все усилия по взысканию долга ребенка должны быть немедленно прекращены.

1. Полевой офис (FO) уведомлен о банкротстве.

При получении уведомления о банкротстве выполните следующие действия.

а.

Если вы получили отчет о банкротстве из другого источника, кроме банкротства Суд, определите, указаны ли мы в качестве кредитора. Инструкции по выполнению этого определение см. GN 02215.190B.

г.

Датой прекращения усилий по взысканию является дата подачи заявления о банкротстве. подано в суд по делам о банкротстве.

г.

Прекратить все усилия по взысканию всех долгов (переплат), возникших до даты подачи заявления о банкротстве.

Прекращение всех усилий по восстановлению включает прекращение усилий по восстановлению из-за переплаты ребенок или имеющий право на переплату супруг, независимо от того, является ли ребенок или супруга фигурирует в качестве должника в заявлении о банкротстве.

Выполните следующие действия, чтобы приостановить взыскание переплаты.

•

Для текущих случаев оплаты удалите решение ВОССТАНОВЛЕНИЕ ПРОВЕРКОЙ ПРОВЕРКИ (D TAC) через Добавить / Изменить / Удалить Экран решений о переплате (UODC).

Инструкции по удалению рекавери чеком

регулировку, см. SM 01311.130 и МСОМ БУСР 004.007.•

Опубликуйте решение о банкротстве (MS TAC) на экране «Решения о переплате» (UOPD).Инструкции по размещению MS TAC см. В SM 01311.220 и MSOM BUSSR 004.008.

•

Для случаев неоплаты измените решение ВОССТАНОВЛЕНИЕ ПО РАССРОЧКАМ (G TAC) или ВОССТАНОВЛЕНИЕ ПРОВЕРКОЙ РЕГУЛИРОВКИ через Добавить / Изменить / Удалить решения о переплате (UODC).

•

Опубликуйте решение о банкротстве (MS TAC) через экран «Решения о переплате» (UPOD). Инструкции по размещению MS TAC см. В SM 01311.220 и МСОМ БУСР 004.008.

г.

Возврат суммы, взысканной за месяц подачи заявления о банкротстве, и за любые последующие месяцы).

Используйте процесс A-OTP, чтобы возместить взысканные суммы. Для инструкций

о процессе A-OTP см. SM 01901.005, MSOM BUSSR 003.022 и MSOM BUSSR 004.007 через

МСОМ БУСР 004.009.e.

Если в уведомлении о банкротстве указано, что Доказательство требования не следует подавать, выполните следующие действия. Региональные инструкции, в противном случае отправьте в Региональный офис (РО) копию заявления о банкротстве. разбирательства.Прикрепите файл. Файл содержит любые документы, которые могут предоставить полезные информация и системные записи, относящиеся к банкротству (например, переплата и другие уведомления, текущие запросы (некоторые примеры: MBR, SSID, SEQY, New Hire, HA-04, CPMS) и папка (включая, помимо прочего, WMSSICS, MCS, Claims Файловый пользовательский интерфейс (CFUI), система обработки апелляций (ARPS), NDRed).

ф.

Для случаев, не отправленных в RO, следуйте инструкциям в SI 02220.050.

Инструкции по удалению рекавери чеком

регулировку, см. SM 01311.130 и МСОМ БУСР 004.007.

Инструкции по удалению рекавери чеком

регулировку, см. SM 01311.130 и МСОМ БУСР 004.007. Используйте процесс A-OTP, чтобы возместить взысканные суммы. Для инструкций

о процессе A-OTP см. SM 01901.005, MSOM BUSSR 003.022 и MSOM BUSSR 004.007 через

МСОМ БУСР 004.009.

Используйте процесс A-OTP, чтобы возместить взысканные суммы. Для инструкций

о процессе A-OTP см. SM 01901.005, MSOM BUSSR 003.022 и MSOM BUSSR 004.007 через

МСОМ БУСР 004.009.

2.Процедура регионального отделения (РО)

Когда вы получаете дело о банкротстве от FO, выполните следующие действия.

а.

Определите, применимо ли какое-либо из исключений в GN 02215.195F для подачи доказательств требования.

г.

Если претензия может быть подана, подготовьте следующее для подписания ARC MOS для направление к прокурору США:

•

Справка о задолженности.Инструкция по составлению заявления о задолженности находятся в GN 02215.260;

•

Отчет о судебных разбирательствах по взысканию претензий (CCLR).

Инструкция по приготовлению

CCLR находятся в GN 02215.270; и•

Форма банкротства 410.Получить форму 410 и инструкции по ее заполнению можно здесь.

Передать сопроводительное письмо, доказательство требования, заявление о задолженности, уведомление о банкротстве и финансовую информацию для:

U. S. Министерство юстиции

Центральное водозаборное устройство

2 Площадь Конституции

145 N Street, N.E., комната 5E.307

Вашингтон, округ Колумбия 20002

Инструкция по приготовлению

CCLR находятся в GN 02215.270; и

Инструкция по приготовлению

CCLR находятся в GN 02215.270; и S. Министерство юстиции

S. Министерство юстиции 3. Действия в период рассмотрения заявления о банкротстве

а.

Получен возврат переплаты

Автоматическое приостановление инкассо во время рассмотрения заявления о банкротстве предотвращает принятие любого возмещения, полученного для погашения любой части (или всей) задолженности в результате банкротства петиция.

Никогда не принимайте возврат.

Возврат непреднамеренно принятой суммы.

Используйте процесс A-OTP, чтобы возместить взысканные суммы. Для получения инструкций по A-OTP см. MSOM BUSSR 003.022 и MSOM BUSSR 004.007 через MSOM BUSSR 004.009. ИСКЛЮЧЕНИЕ: мы можем принимать платежи, произведенные через доверенное лицо по утвержденному плану погашения для Глава 13. Заявления о банкротстве.Для получения дополнительной информации о банкротстве главы 13 ходатайства и обзор процедур банкротства см. GN 02215.185.

г.

Определена недоплата

Автоматическое приостановление инкассо во время рассмотрения заявления о банкротстве предотвращает использование недоплаты для уменьшения переплаты, включенной в банкротство ходатайство в месяце подачи ходатайства и в любые предыдущие месяцы.

г.

Требуется отказ

Лицо, ответственное за переплату, может запросить отказ от взыскания переплаты в любой время. Инструкции по обработке отказов см. В SI 02260.001.

Если запрос об отказе от прав получен после подачи заявления о банкротстве, выполните следующие действия.

нормальное развитие отказа. Политика и процедуры обработки запроса на отказ:

в СИ 02260.000.Вне зависимости от суммы переплаты и одобрения вами или отклонить отказ, не публикуйте свое решение.Вместо:

•

Сообщите RO о своем решении для рассмотрения и согласования.

•

Отправьте все документы, касающиеся отказа и вашего решения, в RO.

•

Если RO согласен, опубликуйте и задокументируйте свое решение. Следуйте процедурам в SI 02220.005.

г.

Последующая переплата

Если после даты подачи заявления о банкротстве происходит переплата, возместить эту последующую переплату, используя обычные процедуры взыскания.

Для восстановления

процедуры см. SI 02220.000. Однако, если часть последующей переплаты покрывает месяц (месяцы) до подачи ходатайства,

часть переплаты до подачи ходатайства защищена от взыскания автоматическим приостановлением

положения и не могут быть восстановлены.

нормальное развитие отказа. Политика и процедуры обработки запроса на отказ:

в СИ 02260.000.

нормальное развитие отказа. Политика и процедуры обработки запроса на отказ:

в СИ 02260.000.

Для восстановления

процедуры см. SI 02220.000. Однако, если часть последующей переплаты покрывает месяц (месяцы) до подачи ходатайства,

часть переплаты до подачи ходатайства защищена от взыскания автоматическим приостановлением

положения и не могут быть восстановлены.

Для восстановления

процедуры см. SI 02220.000. Однако, если часть последующей переплаты покрывает месяц (месяцы) до подачи ходатайства,

часть переплаты до подачи ходатайства защищена от взыскания автоматическим приостановлением

положения и не могут быть восстановлены.4. Заявление о банкротстве отклонено или оставлено без удовлетворения.

Сможете ли вы возобновить усилия по взысканию переплаты, зависит от условий

порядок выписки. Вы не можете предпринять какие-либо действия по восстановлению, не разрешенные условиями

порядка выписки.Постановление суда по делам о банкротстве об отказе в удовлетворении

петиция является для нас обязательной, если только Региональный генеральный совет не подаст возражение.

а.

Если дело о банкротстве прекращено или приказ о прекращении действия освобождает право собственности XVI задолженность от погашения (т.е. задолженность должна быть полностью или частично погашена), возобновите обычные процедуры сбора.Процедуры восстановления см. В SI 02220.000.

•

Для текущих случаев оплаты заполните экран «Решения о переплате» (UOPD) и выберите ВОССТАНОВЛЕНИЕ ПРОВЕРКОЙ НАСТРОЙКИ возобновить сбор. Для получения информации о политике и процедурах для экрана UPOD см.

SM 01311.115

и МСОМ БУСР 004.007.•

Для случаев неоплаты заполните экран обновления данных последовательности (UOSD) и выберите УДАЛИТЬ, чтобы удалить Индикатор ПРИОСТАНОВКИ СЧЕТА M.Политику и процедуры для экрана UOSD см. В SM 01311.421 и МСОМ БУСР 004.006.

г.

Если ходатайство о банкротстве отклонено и приказ о прекращении не освобождает Название XVI долг от погашения, размер долга, покрываемый приказом (т.е., размер долга, возникшего до даты подачи заявления о банкротстве) безнадежно.

N TAC — безнадежная переплата в соответствии с инструкциями SM 01311.280.

г.

Политика и процедуры подачи возражения на постановление суда о банкротстве находятся в GN 02215.196.

SM 01311.115

и МСОМ БУСР 004.007.

SM 01311.115

и МСОМ БУСР 004.007.

по законам и процедурам о несостоятельности и банкротстве, выданный Индийским институтом корпоративных отношений [онлайн]: зарегистрируйтесь до 10 февраля

Индийский институт корпоративных отношений (IICA) был учрежден Министерством корпоративных дел правительства Индии в качестве аналитического центра и института по наращиванию потенциала для различных заинтересованных сторон.

Приглашаются заявки на трехмесячный сертификационный курс по законодательству и процедурам о несостоятельности и банкротстве (онлайн) на сессию: февраль 2019 г. — май 2019 г., для которой онлайн-классы будут начинаться с 15 -го февраля 2019 г., а регистрация заканчивается 10 -й февраль 2019 .

О курсе

Кодекс несостоятельности и банкротства (IBC) считается крупнейшей экономической реформой после GST, которая объединяет и вносит поправки в законы, касающиеся реорганизации и урегулирования несостоятельности юридических лиц, партнерских фирм и физических лиц в установленный срок.

IBC фокусируется на процессе урегулирования несостоятельности корпораций и отдельных лиц и представляет концепцию Совета по несостоятельности и банкротству Индии, которая будет регулировать новый жанр профессионалов в области несостоятельности через профессиональные агентства по вопросам несостоятельности.

С рекомендациями Объединенного комитета парламента по повышению осведомленности по этому вопросу в отношении «вопросов, связанных с несостоятельностью, банкротством и ликвидацией, и их последствий для различных профессионалов, которые будут задействованы в качестве профессионалов в области несостоятельности, бизнес-индустрии, а также общественности в как крупные, так и физические лица », Школа корпоративного права проводит трехмесячный сертификационный курс по законам и процедурам о несостоятельности и банкротстве.

Присоединяйтесь к Lawctopus Law School , юридической школе, которую вы всегда хотели, онлайн! Проверьте курсы course.lawctopus.com

По окончании этого курса учащиеся смогут:

- Перечислите цели Кодекса о несостоятельности и банкротстве

- Различия между корпоративной несостоятельностью и банкротством физических лиц

- Перечислить функционирование регулирующих органов в соответствии с Кодексом, включая судебные органы.

- Объясните роль различных посредников в соответствии с Кодексом

- Подробное описание роли специалистов по банкротству и информационных компаний

- Объясните процесс урегулирования несостоятельности

- Курс позволит учащимся принять решение относительно будущего потенциала этого предмета в их профессиональной карьере.

Для кого

Этот курс с сертификатом будет полезен для профессионалов, которые намереваются работать в качестве специалистов по банкротству, бизнеса и промышленности, а также для общественности в целом, а также для лиц, которые заинтересованы в этой области в своей профессиональной жизни в качестве CS, CA, Legal Практикующие специалисты, преподаватели, кредиторы, банкиры и другие заинтересованные стороны.

Преимущества курса

- Сертификат Индийского института корпоративных отношений (IICA), работающий под эгидой Министерства по корпоративным делам правительства Индии.

- Изучите новые возможности карьерного роста в рамках нового режима несостоятельности в Индии.

- Курс будет проходить через виртуальные классы в сложной системе управления обучением (LMS) с возможностью просмотра записанных видео в Интернете, легко доступных на всех устройствах, включая смартфоны .

- Дополнительное личное общение с экспертами во время курса.

- Доступ к электронным копиям структурированной курсовой литературы, разделенной на 5 модулей по 25 единиц.

- Курсовые материалы с презентациями будут предоставлены

- Комплексные 50+ часов / 3 месяца живого общения онлайн

- Опытный факультет с национальной и международной репутацией

- Онлайн MCQ и итоговый экзамен.

- Доступ в современный кампус IICA во время курса

- Доступ к штатным преподавателям на протяжении всего курса для прояснения сомнений и т. Д. .

- Будьте частью сети выпускников IICA и получайте регулярные обновления

Охват курса

Модуль I: Введение в режим несостоятельности и банкротства в Индии

Модуль II: Полномочия и правоприменительные механизмы в МКБ 2016

Модуль III: Процесс урегулирования корпоративной несостоятельности (CIRP)

Модуль IV: Процесс ликвидации

Модуль V: Разрешение неплатежеспособности и банкротство физических лиц и партнерских компаний

Порядок приема

Поскольку количество мест для каждой партии ограничено, заявки будут изучены в соответствии с критериями приемлемости, указанными в брошюре курса, и после получения необходимой платы за курс будет предоставлен допуск на курс.

Структура вознаграждения

| S. No. | Категория участника | Стоимость курса |

| 1 | Физические лица (включая студентов и специалистов) | рупий. 33 000 / — 90 3 64 |

| 2 | Спонсируемые кандидаты ## | рупий. 44 000 / — |

| + применимый НДС (18%) # | ||

# С учетом последнего уведомления правительства Индии о дате платежа.

## Скидка за многократную регистрацию только для спонсируемых кандидатов: 20% скидка на плату за курс для каждого следующего участника из той же организации (например, если ABC Co. рекомендует двух кандидатов, уплаченные сборы будут составлять 44000 рупий / — с применимым GST для первый кандидат и 35 200 рупий — с применимым налогом на товары и услуги для второго и последующих

Примечание: Однажды оплаченная плата за курс не возвращается ни при каких обстоятельствах после подтверждения регистрации. .

.

В конце курса учащийся получит сертификат от IICA по завершении успешного прохождения 60% (как онлайн-MCQ, так и онлайн-итоговый экзамен).

Регистрационные и платежные реквизиты

Заинтересованные заявители могут зарегистрироваться, выполнив следующую процедуру:

- Заполните регистрационную форму

- Прикрепите дополнительную фотографию для удостоверения личности, кроме той, что наклеена в регистрационную форму.

- Произвести оплату применимого сбора посредством проекта до востребования в пользу « Индийского института корпоративных отношений », подлежащего уплате в Нью-Дели или NEFT / RTGS.

- Приложите проект заявки в оригинале или онлайн-квитанции NEFT / RTGS

- Самостоятельное удостоверение личности с фотографией и подтверждением адреса (например, паспорт, карта Aadhar и т. Д.)

Примечание. Оплаченная стоимость курса не возвращается ни при каких обстоятельствах после подтверждения регистрации.

Запись на курс

Заинтересованные лица, студенты и спонсоры могут зарегистрироваться, заполнив регистрационные данные в форме (приведенной здесь), и оплатить сборы через тратту по требованию или банковский перевод через NEFT / RTGS.Черновик до востребования должен быть от имени «ИНСТИТУТА КОРПОРАТИВНЫХ ДЕЛ» с уплатой в Нью-Дели.

Заполненную регистрационную форму необходимо приложить к проекту требования и отправить по адресу:

Д-р Пила Нараяна Рао

Директор курса

Школа корпоративного права,

Индийский институт корпоративных отношений (IICA),

Участок № 6,7,8 Сектор-5, IMT Manesar,

Gurgaon-122050, Haryana

Телефон: 124-2640088 / 2640099

Электронная почта: scl @ iica.в

Нажмите здесь, чтобы увидеть официальную брошюру.

Заявление об отказе от ответственности: Мы стараемся обеспечить точность информации, которую мы публикуем на Lawctopus. Однако, несмотря на все наши усилия, часть содержимого может содержать ошибки. Вы можете нам доверять, но, пожалуйста, проведите и свою собственную проверку.

Однако, несмотря на все наши усилия, часть содержимого может содержать ошибки. Вы можете нам доверять, но, пожалуйста, проведите и свою собственную проверку.

Об авторе

Уша

Меня называют «Матерью» сайта.Я держу всю эту молодежь под строгим контролем. Мото: «Просто веб-сайт se gulu gulu karoge toh dhoptungi».

Как личная неплатежеспособность и банкротство влияет на ваш налог

Ваши налоговые обязательства будут меняться в зависимости от того, являетесь ли вы банкротом или неплатежеспособным.

По закону мы должны предоставить вашу финансовую информацию Официальному правопреемнику, Службе по делам о несостоятельности и попечительству Новой Зеландии (ITS).

Планы погашения долга и сводные поручения на рассрочку

Если вы указали План погашения долга или Сводный платежный ордер, ITS может попросить нас списать часть или всю вашу задолженность.

Процедура отказа от активов (NAP)

Если вы ввели процедуру отсутствия активов (NAP), Служба несостоятельности и доверительного управления (ITS) сообщит нам, соответствуете ли вы критериям.

Мы спишем вашу непогашенную налоговую задолженность в конце периода НПД.

Мы не можем списать алименты, студенческую ссуду или задолженность по мошенничеству.

Банкротство

Когда вас объявили банкротом:

- Вы получите новый номер IRD. Это будет выдано автоматически. Вы должны сообщить этот новый номер любому, у кого есть ваш IRD номер до того, как вы были объявлены банкротом.

- Часть ваших возмещений будет принадлежать Официальному правопреемнику.

- Мы добавим банковский счет официального правопреемника в вашу налоговую отчетность. Вы не сможете обновить его, пока не будете освобождены от ответственности.

- Любая задолженность, имеющаяся у вас на дату вынесения решения, будет списана. Мы не списываем алименты или долги за мошенничество. Вы будете нести ответственность за любую новую задолженность после этой даты.

- Если у вас есть студенческий кредит, вам необходимо изменить свой налоговый код, чтобы ваш работодатель перестал делать вычеты.Мы отправляем любые удержания, полученные после даты вынесения решения, Официальному уполномоченному.

Права при банкротстве

Пока вы банкрот, вы все равно имеете право на получение:

- Работа для семьи

- оплачиваемый отпуск по уходу за ребенком

- алименты Возврат

- GST при условии, что у вас есть согласие на торговлю от официального правопреемника.

Любые другие налоговые льготы до или во время вашего банкротства будут:

- использовались для погашения ваших долгов

- отправлено официальному уполномоченному.

В год вашего увольнения мы делим налоговые льготы между вами и Официальным уполномоченным.

Подача налоговой декларации

В год, когда вы стали банкротом, вы не можете получить оценку налога на прибыль ни по одному из номеров IRD.

Если вам нужно подать или провести квитанцию в конце года, потому что вы получаете работу для семьи, вы подаете налоговую декларацию за 2 неполных года (IR3):

- Возврат под вашим исходным номером IRD с 1 апреля до даты вынесения решения о банкротстве.В нем должны быть показаны все заявления о доходах и расходах за этот период.

- Второй возврат под новым номером IRD. Это на следующий день после даты вынесения решения до конца налогового года. В нем должны быть показаны все заявления о доходах и расходах за этот период.

Мы проведем специальную оценку этих деклараций, чтобы определить правильный налог на весь год.

По истечении этого года вы будете подавать декларации обычным образом.

Убытки

Убытки могут быть перенесены на ваш новый номер IRD.Вы должны подать свои отчеты до даты вынесения решения. После того, как вы подадите декларацию, мы сообщим вам сумму убытка, которую необходимо перенести.

Если вы освобождены от банкротства до 31 марта 2017 г., потребуется корректировка убытков, если:

- списываем любой налог из-за вашего банкротства

- : все или некоторые из этих убытков связаны с долгами, которые вам не выплачивают из-за вашего банкротства.