Процедура рефинансирования ипотечного кредита: Как рефинансировать ипотеку под более низкий процент

какие документы для кредита (процедуры), что это, этапы процесса, порядок действий, механизм и алгоритм

Главная / Рефинансирование / Что нужно знать заемщику — как происходит рефинансирование ипотеки?

Процентную ставку по кредиту, полученного на жилье, в течение некоторого времени можно уменьшить и облегчить финансовое бремя для семьи. Чтобы это сделать, нужно добиться согласия банка, который предоставляет рефинансирование таких займов. Но финансовые организации нередко отказывают, о чем свидетельствуют многочисленные жалобы в сети. Чтобы этого не произошло, следует учитывать некоторые нюансы, влияющие на одобрение или отказ кредитора в перекредитовании.

Информация по закону: что это такое?

Тот факт, что банк начал предоставлять ипотеку под более низкий процент, не означает, что его клиентам в обязательном порядке, по их требованию изменят условия кредитного договора. Банк имеет право согласиться удовлетворить просьбу заемщика, но закон не обязывает его это делать. Поэтому отказ будет правомерен. Более того, кредитор может не сообщать причину отказа, и это не будет расцениваться, как нарушение.

Поэтому отказ будет правомерен. Более того, кредитор может не сообщать причину отказа, и это не будет расцениваться, как нарушение.

Процедура рефинансирования ипотеки похожа на реструктуризацию, но имеет несколько отличий:

- Обязательно заключается новый договор, а не дополнение к действующему соглашению;

- Проводится не только финансовой организацией, в которой оформлена ипотека, но и другими банками.

При реструктуризации могут ограничиться только изменением некоторым условий, сделать их в виде дополнений и нового графика платежей. В случае рефинансирования ипотеки заключается новое полноценное соглашение. Если банк, который оформил кредит, отказывает в подписании нового договора, можно обратиться в другой. Реструктуризация проводится исключительно действующим кредитором.

С января 2018 года семьям с двумя детьми и более доступна ипотека в 6%. Основание Постановление правительства РФ №1711 от 30.12.17. Обязательное условие – второй, третий и последующий ребенок родились в период с 2018 по 2022 годы.

Действующие на ипотеку процентные ставки, которые предлагают кредиторы в 2018 году, от 8 до 11%. Разницу между коммерческими условиями и предложением от государства в 6% покрывается за счет бюджета. Для тех семей, которые оформили ипотеку до этого Постановления, но попадают под указанные условия, могут рефинансировать этот кредит.

Особенности при ипотечном кредите

Итак, как происходит рефинансирование ипотеки? Обращаясь к кредитору за рефинансированием займа, необходимо учесть, что банк может:

- Намеренно затягивать с ответом;

- Препятствовать получению разрешения от другого финансового учреждения.

Такие банки, как Сбер и ВТБ24, откажут в перекредитовании клиенту другой финансовой организации, если им не предоставить от нее разрешения на рефинансирование у других займодателей. Кроме того, кредитор может намеренно вносить данные в бюро кредитных историй, выставляя заемщика, как недобросовестного, даже если это не так. Информация передается по линии службы безопасности или менеджеров.

Дополнительно нужно учитывать, что заемщик сможет перекредитоваться, если он отвечает следующим условиям:

- Заявитель не признан нетрудоспособным;

- Его регулярные доходы позволяют выплачивать ипотеку;

- Хорошая кредитная история, нет просроченной задолженности;

- Возраст – не старше 70 лет.

Последний критерий входит в противоречие с требованием работоспособности. Даже после повышения пенсионного возраста к 2028 году, 70 лет относится к нетрудоспособному возрасту. Но это ограничение учитывается с другими факторами – ликвидное залоговое имущество, уровень дохода. Если у 68-летнего кредитополучателя ипотеки есть крупный счет в банке, дорогое движимое и недвижимое имущество, его возраст не помеха для рефинансирования.

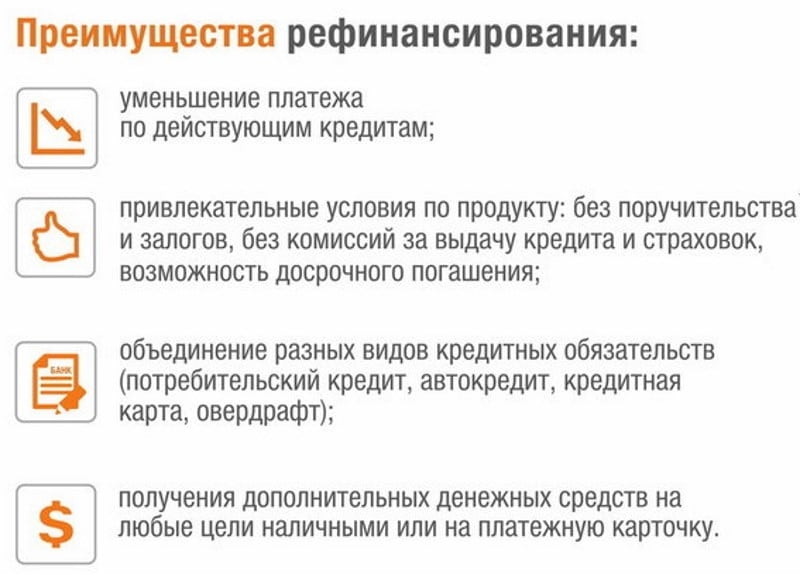

Плюсы и минусы рассматриваемого механизма

К положительной стороне рефинансирования относится то, что этот механизм позволяет:

- Снизить финансовую нагрузку на бюджет плательщика – сокращается размер ежемесячного платежа, уменьшается стоимость кредита.

- Избежать просрочки платежа, штрафа, пени, плохой кредитной истории.

Как только возникает трудность с выплатой ипотеки, проблемы нарастают, как снежный ком. Просрочка приводит к дополнительным платежам, задолженность возрастает, погашать кредит становится сложнее, из-за чего долг увеличивается. Итог – арест залогового имущества, его распродаже с торгов по заниженной стоимости. Денежные потери заемщика в такой ситуации огромны, а получит заем в дальнейшем сложнее из-за плохой кредитной истории. Рассматриваемый механизм позволяет этого избежать, и в этом его плюс.

К минусам относятся риски и обязательные финансовые издержки. Рассмотрение заявки на перекредитование – не бесплатная услуга. Проведение экспертизы, сбор документов, их нотариальное заверение, государственная пошлина и оплата рассмотрения обращения в совокупности потребуют от 15-17 до 20-30 т.р. При этом банк не обязан ее удовлетворять, вполне способен отказать.

Порядок перекредитования в другом банке

Процедура рефинансирования ипотеки допускает, что можно сразу пойти к другому кредитору, уточнить действующие программы, собрать документы, которые выпишет менеджер, составить заявку и подать ее. Результат – потраченные 15-20 т.р. и большой риск отказа. Другой вариант более надежный. Начинается он с консультации у кредитного юриста, который:

Результат – потраченные 15-20 т.р. и большой риск отказа. Другой вариант более надежный. Начинается он с консультации у кредитного юриста, который:

- Рассмотрит действующие условия ипотеки и существующие программы, проведет расчет.

- Оценит условия рефинансирования и его выгоду для обратившегося лица.

- Соберет необходимый пакет документов, заполнит и подаст заявку, проведет переговоры с менеджерами банка.

Такой подход снижает риски отказа к минимуму, а если он изначально велик, то рекомендации юриста не проводить рефинансирование сэкономит время и деньги. Даже если заемщик решил действовать самостоятельно, экономя деньги на юридических услугах, первый предложенный пункт нужно выполнить. После консультации предстоит:

- Собрать необходимые документы.

- Заказать оценку ипотечной квартиры или другой недвижимости, имеющегося ликвидного имущества.

- После экспертизы оплатить госпошлину.

- Заполнить заявку в банке.

- Получить одобрение и оформить новый договор.

Действующие программы

Ведущие банки, которые предлагают ипотеку, как правило, занимаются и перекредитованием. Действующие программы рефинансирования есть у следующих банков и под такие проценты:

- ВТБ 24 – 8,8%.

- Газпромбанк – 9,2%.

- Банк Открытие – 9,35%.

- Сбербанк и Райффайзенбанк – 9,5%.

- Росевробанк – 9,75%.

- Дельтакредит – 10%.

- Абсолютбанк – 10,25%.

- Уралсиб – 10,4%.

- Альфа банк – 11,54%.

Поскольку процентная ставка постоянно меняется, на ее величину влияют экономические условия, позиции и политика Центробанка, действующие условия следует уточнять на момент обращения.

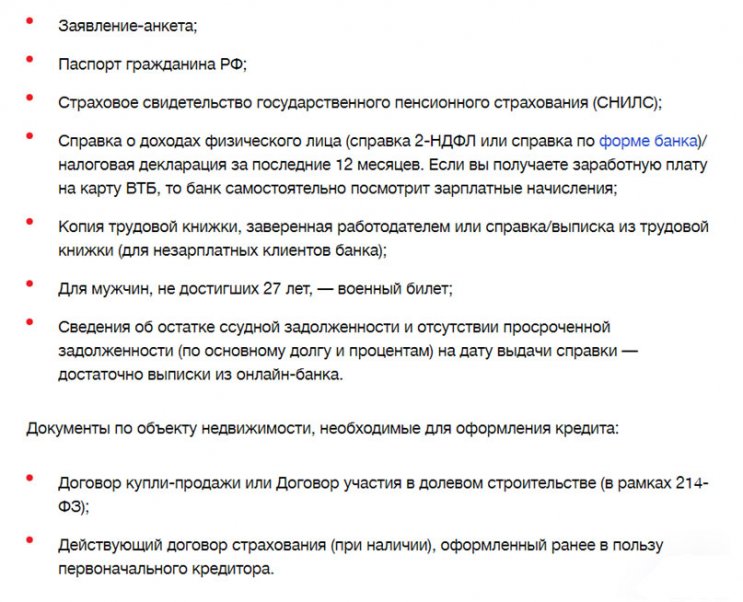

Какие документы необходимы?

Заключение нового договора ипотеки, а именно этим сопровождается рефинансирование, обязывает заемщика представить в банк полный пакет документов. К ним относятся:

- Паспорт, СНИЛС, трудовая книжка, справка 2-НДФЛ.

- Договор ипотеки, действующий на момент обращения, и график платежей.

- Справка об остатке задолженности перед кредитором.

- Вывод эксперта о стоимости залогового имущества, справки из БТИ и росреестра.

Кредитор может запросить и другие документы, которые характеризуют сделки по отчуждению этого имущества: договоры купли-продажи, дарственную, свидетельство о праве собственности на квартиру, дом или другую недвижимость, кадастровый паспорт. Это не исчерпывающий список справок, соглашений, свидетельств, которые могут подаваться вместе с заявкой.

Банк нужно убедить, что необходимость рефинансирования связана с какими-то жизненными трудностями.

Улучшение экономики и снижение процентной ставки – это не те причины, которые нужно указывать в заявке не рефинансирование. Появление ребенка или детей, иждивенцев, необходимость содержать престарелых родителей или тяжелое заболевание, потеря прежней работы – вот те аргументы, на которые кредитор реагирует с пониманием. Соответственно, они требуют документального подтверждения.

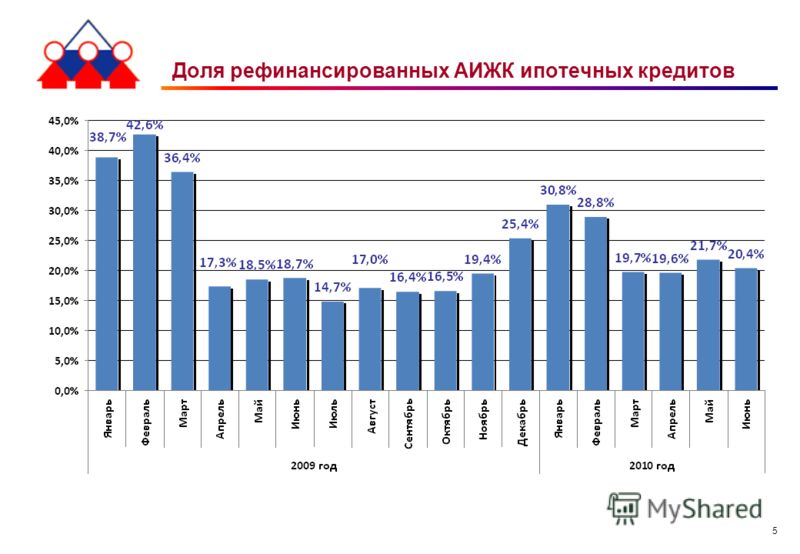

Практика проведения рефинанса и возможные риски

Как происходит рефинансирование ипотеки на практике? Улучшение экономического климата в России обеспечили рекордный рост выдачи ипотечных кредитов во второй половине 2017 года. Только за июль-сентябрь было выдано свыше 230 тысяч таких займов на общую сумму более 430 млрд р. Это подстегнуло рефинансирование ипотеки, доля которого составляет 15%. У некоторых банков этот показатель выше.

Например, в дальневосточном Примсоцбанке договора перекредитования составляют почти половину от всех ипотек (48,7%).

Но кроме минусов, которые указаны выше, нужно учитывать, что руководствуясь п.2 ст.43 Закона об ипотеке, банк вправе запрещать последующую ипотеку. Ограничения прописываются в договоре, они являются реальным препятствием для рефинансирования в других финансовых учреждениях, поскольку залог на имущество заемщика получить нельзя. Выход из ситуации – предоставить другое ликвидное обеспечение новому кредитору.

Дополнительный риск связан с налоговыми вычетами. Они предусмотрены налоговым кодексом в размере сумм расходов, которые идут на погашение процентов по ипотеке (п.1 ст.220). Если заем предоставлен в качестве рефинансирования, такой вычет не предоставляется. Вопрос спорный, практикующие юристы указывают на то, что это незаконно, поскольку характер кредита, его рефинансирования позволяет претендовать на компенсацию расходов.

Полезное видео

Заключение

В целом перекредитование проходит так же, как и оформление ипотеки – банк согласен пойти на это, если есть ликвидное обеспечение обязательств. Сопутствует этому благоприятная экономическая ситуация в стране. И, наоборот, в кризис рефинансировать заем на жилье сложно, тем более что в этот период процентные ставки растут.

Сопутствует этому благоприятная экономическая ситуация в стране. И, наоборот, в кризис рефинансировать заем на жилье сложно, тем более что в этот период процентные ставки растут.

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы.

Консультации по России: 8 (800) 707-92-26.

Горячая линия в Москве: 8 (800) 707-92-26. Автор статьи

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

Рекомендуем почитать

Рефинансирование ипотеки – плюсы, минусы, подводные камни

Многие банки предлагают свои клиентам услугу рефинансирования ипотечных кредитов. Это позволяет провести перекредитование по более низким процентам, что значительно снижает финансовую нагрузку заемщика. Однако есть некоторые подводные камни, которые могут сделать процедуру рефинансирования ипотеки не такой выгодной, как озвучивают кредитные организации. Для того чтобы заемщик понимал, подходит ему эта программа или нет, ему необходимо более детально ознакомиться со всеми этапами ее проведения.

Однако есть некоторые подводные камни, которые могут сделать процедуру рефинансирования ипотеки не такой выгодной, как озвучивают кредитные организации. Для того чтобы заемщик понимал, подходит ему эта программа или нет, ему необходимо более детально ознакомиться со всеми этапами ее проведения.

Преимущества программы рефинансирования

В 2021 году процентные ставки по ипотечному кредитованию гораздо ниже, чем были в предыдущих годах. Поэтому многие заемщики хотят провести процедуру рефинансирования для того, чтобы избежать лишних денежных потерь.

Есть несколько причин, которые могут мотивировать заемщика решиться на программу перекредитования:

- Снижение процентной ставки за пользование ипотечным кредитом. Это основной мотивирующий фактор для клиента, которым довольно успешно пользуются банки. Однако, при рассмотрении нового кредитного договора заемщик должен обратить внимание на срытые комиссии или дополнительные платежи, которые могут быть условиями по перекредитованию.

- Увеличение срока действия кредитного договора. Из-за непосильной нагрузки заемщик может запросить при оформлении процедуры рефинансирования увеличение срока действия ипотечного кредита для того, чтобы снизить размер ежемесячного платежа. Как правило, сумма переплаты в такой ситуации может значительно вырасти.

- Уменьшение срока действия кредитного договора. Если в определенный период действия ипотечного договора доходы заемщика возрастают, то он может подать заявку на перекредитование с условием уменьшения срока кредитования. Это, конечно, приведет к увеличению размера ежемесячного платежа, однако, позволит гораздо быстрее погасить все долговые обязательства.

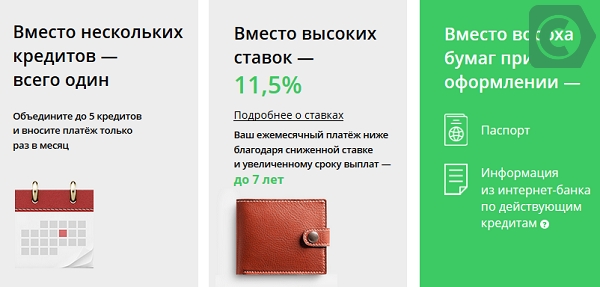

- Объединение нескольких кредитных продуктов. В этом случае заемщик имеет право при заявке на рефинансирование объединить все свои кредитные обязательства. Это может быть как ипотека, кредитная карта, а также потребительский кредит. Совмещение нескольких кредитов в один позволит материально разгрузить заемщика, поскольку теперь он сможет оплачивать только один ежемесячный платеж по всем своим задолженностям.

- Увеличение кредитной суммы. В условиях перекредитования ипотеки увеличение кредитной суммы — довольно редкое явление. Однако, для ответственных и постоянных клиентов банки готовы пойти на такие уступки.

- Изменение валюты ипотечного кредита. Некоторые заемщики берут ипотечный кредит в иностранной валюте. Зачастую, это крайне невыгодно. Все финансовые аналитики настоятельно рекомендуют оформлять долгосрочные денежные обязательства только в национальной валюте. Поэтому, если стоимость иностранной валюты по отношению к рублю регулярно растет, есть смысл обратиться за рефинансированием кредита. Это позволит избежать значительных переплат.

Расходы при оформлении рефинансирования ипотечного кредита

В процессе рефинансирования заемщик сталкивается с тем, что ему повторно приходится проходить этапы оформления, которые были при получении ипотеки.

При оформлении перекредитования нужно учитывать такие затраты:

- Страхование. Рефинансирование ипотечного кредита в обязательном порядке подразумевает страхование объекта недвижимости. Однако, скорее всего, заемщику придется потратиться также на страхование жизни и здоровья. Хотя по нормам действующего законодательства данная процедура не является обязательной, кредитный организации настойчиво предлагают заемщику провести ее оформление. В случае отказа от личного страхования заемщик может получить не только повышенные ставки по кредиту, но также вероятный отказ в рефинансировании.

- Экспертная оценка недвижимости. При рефинансировании заемщик должен провести повторную процедуру оценки залогового имущества. Это делается, так как со временем уровень инфляции существенно меняется, поэтому стоимость ипотечного жилья может существенно измениться. От этого, как правило, зависит сумма кредитных средств.

- Повторная регистрация сделки. Заемщик повторно проходит все этапы государственной регистрации сделки, а также процедуру наложения обременения.

- Дополнительные кредитные обязательства. Многие банки, пользуясь напряженной ситуацией заемщика, при оформлении рефинансирования предлагают дополнительный кредит. Это может быть кредитная карта или обычный кредит наличными. При таком раскладе заемщик может не снизить, а значительно увеличить свою финансовую нагрузку. Скорее всего, проведение рефинансирования в таком случае будет совершенно нецелесообразно.

- Навязанные услуги банка. Помимо кредитных карт, банк может предложить открыть обычную дебетовую карту. Стоит внимательно присмотреться к условиям обслуживания данной карты, поскольку, в большинстве случаев, вместе с этим продуктом заемщик получает множество дополнительных платных услуг.

Однако, скорее всего, заемщику придется потратиться также на страхование жизни и здоровья. Хотя по нормам действующего законодательства данная процедура не является обязательной, кредитный организации настойчиво предлагают заемщику провести ее оформление. В случае отказа от личного страхования заемщик может получить не только повышенные ставки по кредиту, но также вероятный отказ в рефинансировании.

Однако, скорее всего, заемщику придется потратиться также на страхование жизни и здоровья. Хотя по нормам действующего законодательства данная процедура не является обязательной, кредитный организации настойчиво предлагают заемщику провести ее оформление. В случае отказа от личного страхования заемщик может получить не только повышенные ставки по кредиту, но также вероятный отказ в рефинансировании. Это может быть кредитная карта или обычный кредит наличными. При таком раскладе заемщик может не снизить, а значительно увеличить свою финансовую нагрузку. Скорее всего, проведение рефинансирования в таком случае будет совершенно нецелесообразно.

Это может быть кредитная карта или обычный кредит наличными. При таком раскладе заемщик может не снизить, а значительно увеличить свою финансовую нагрузку. Скорее всего, проведение рефинансирования в таком случае будет совершенно нецелесообразно.Когда лучше отказаться от рефинансирования

Не всегда программа рефинансирования может быть выгодной для заемщика. Прежде чем обратиться в банк, следует обратить внимание на такие моменты:

- Прошла половина срока действия кредитного договора. Большинство банков устанавливают правила оплаты ипотечного кредита по аннуитетной схеме. То есть вначале уплачиваются проценты, а затем уже тело кредита. Поэтому, если срок кредитования достаточно длительный, перекредитование в другом банке может не принести ожидаемой выгоды, даже при сниженных процентах.

- Небольшая разница в процентных ставках. Большинство специалистов считают, что если разница в процентных ставках по кредиту составляет 2-3 пункта, то проводить процедуру рефинансирования нет никакого смысла.

Важно! Для того чтобы получить существенную выгоду по процедуре рефинансирования, разница в процентной ставке должна составлять минимум 5%.

В любом случае, важно понимать, что рассматривать возможность ипотечного рефинансирования нужно индивидуально. Каждый ипотечный договор имеет ряд своих особенностей, которые необходимо детально изучить, чтобы понимать, насколько процедура рефинансирования будет выгодна.

Процедура рефинансирования ипотечного кредита

Первым шагом при оформлении процедуры рефинансирования будет предоставление банку необходимого пакета документов. Каждый банк предъявляет свои требования, но в основном документация довольно стандартная:

- правоустанавливающие документы на приобретаемое жилье;

- технический и кадастровый паспорт на объект недвижимости;

- справка об отсутствии задолженности по оплате коммунальных платежей;

- экспертная оценка объекта недвижимости;

- ипотечный кредитный договор;

- документ от банка, указывающий на отсутствие просрочек по ежемесячным платежам.

Важно! Обязательно нужно предоставить в банк справку об остатке задолженности по ипотечному кредиту.

Как только все документы будут предоставлены, банк принимает решение по возможному проведению процедуры рефинансирования. В случае одобрения банк закрывает предыдущий ипотечный продукт и открывает другой, на обновленных условиях. Все изменения фиксируются в новом кредитном договоре.

Процедура рефинансирования ипотечного кредита нужна только в том случае, если в процессе ее оформления расходы не превысят получаемую выгоду. Чтобы не попасть в новую финансовую ловушку, нужно досконально просчитать свои расходы по действующей ипотеке и по новой, в случае оформления рефинансирования. Это позволит взглянуть на всю картину в целом и избежать ненужных денежных потерь.

Что такое рефинансирование ипотеки и как это оформить?

Что такое рефинансирование ипотеки и как это оформить?

Сегодня многие хотят обзавестись собственным жильем, но не все могут себе это позволить без оформления ипотечного кредита. Ипотечный кредит выплачивать нелегко, а сроки его выплаты обычно насчитываются десятками лет. В особо трудные времена, например, в кризис ипотека становится для граждан неподъемной ношей и приходится прибегать к рефинансированию. Что же это такое и в каких случаях возможно это сделать? Мы попытаемся ответить на эти вопросы.

Ипотечный кредит выплачивать нелегко, а сроки его выплаты обычно насчитываются десятками лет. В особо трудные времена, например, в кризис ипотека становится для граждан неподъемной ношей и приходится прибегать к рефинансированию. Что же это такое и в каких случаях возможно это сделать? Мы попытаемся ответить на эти вопросы.

Что же такое рефинансирование – по сути, это изменение условий кредитного договора, в которые обычно вносится увеличение или уменьшение срока кредитования, или изменение суммы кредита. В принципе, одно условия вытекает из другого. Если вы увеличите срок кредитования по ипотеке, то и сумма кредита измениться, так как увеличатся ежегодные проценты.

Чтобы осуществить рефинансирование, многие обращаются в другой банк, в тот где найдут более выгодные условия по ипотеке, в частности гораздо меньшие проценты.

Рефинансирование ипотеки — лучшие условия банков в 2018 году

Даже если проценты меньше всего лишь на 1,5-3%, в случае с ипотекой это очень существенная сумма.

Однако, ипотека выгодна не только самому плательщику, но и банку. Именно по ипотечным кредитам практически самые большие проценты, которые исчисляются от самых больших сумм, к тому же выплачиваются они не один год. Стоит ли говорить, что ипотечные кредиты составляют львиную долю доходов всех банков. Поэтому, отправляясь в банк за рефинансированием, не стоит забывать о том, что банку вы тоже нужны и он хочет выдать вам этот кредит.

Как происходит процедура рефинансирования

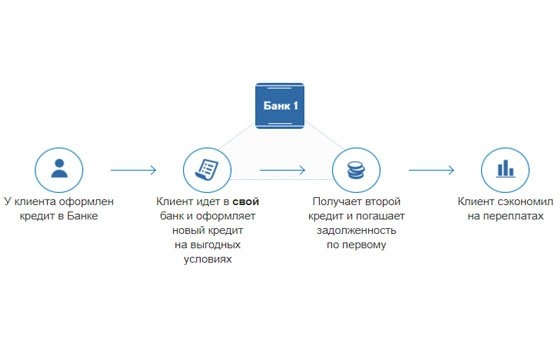

Банк, в который вы обращаетесь за рефинансированием, по сути дает вам в долг ту сумму, которой вам не хватает, чтобы погасить ипотеку у другого банка.

Причин рефинансирования может быть множество. Начиная от ухудшения материального состояния заемщика, до просто поиска выгодны лучших условий. Может случиться даже так, что в том же самом банке, где была взята ипотека, изменяются условия по кредитам и становятся более выгодными. Тогда клиент имеет право попытаться перекредитоваться в том же самом банке на новых условиях.

Стоит отметить, что на рефинансирование соглашается далеко не каждый банк. В основном этим занимаются только самые крупные банковские учреждения, которые могут себе позволить в любой момент дать в «долг» практически любую сумму. Ведь если клиент обратиться в банк за деньгами, а банк не сможет тут же предоставить такой крупный заем, то это очень повредит репутации банка.

К тому же, рефинансирование никогда не становится основной статьей дохода банка, так что оно не должно влиять на основную деятельность банка. У банка должно быть много свободных средств, которые можно раздавать в долг под меньшие проценты, чем у других банков. По сути, для банков это процедура переманивания клиентов.

Что необходимо, чтобы оформить рефинансирование

Нужно собрать весь пакет документов, как будто бы вы собрались снова брать ипотеку, к тому же предоставить залоговое имущество – ту самую квартиру, которую вы оформляли в ипотеку, или же другое жилье. По жилью, которое вы будут предоставлять в качестве залога требуется экспертная оценка его стоимости. Кроме этого, вы должны как следует подтвердить свою платежеспособность. Причиной, почему вы пришли перекредитоваться лучше всего называть все же лучшие условия банка по сравнению с его конкурентами.

Как оформить ипотеку на долю в квартире?

Самым главным нюансом в рефинансировании является тот факт, что ваш «старый» банк должен дать согласие на перекредитование. Вернее, разрешить вам полностью досрочно погасить ипотеку в письменном виде. Только предоставив этот документ вы имеете право на рефинансирование. Конечно, банки не хотят терять своих клиентов, особенно выплачивающих ипотеку. Поэтому они всячески не захотят вас «отпускать», ведь вы лишите их не малой суммы дохода, досрочно погасив ипотечный кредит. Стоит отметить, что многие банки вообще не разрешают досрочного погашения ипотечного кредита и даже вносят этот пункт в договор, но об этом стоило позаботиться еще до подписания договора. Если вас связывают такие обязательствами по договору, то рефинансирование оформить не получится ни при каких условиях.

Вернее, разрешить вам полностью досрочно погасить ипотеку в письменном виде. Только предоставив этот документ вы имеете право на рефинансирование. Конечно, банки не хотят терять своих клиентов, особенно выплачивающих ипотеку. Поэтому они всячески не захотят вас «отпускать», ведь вы лишите их не малой суммы дохода, досрочно погасив ипотечный кредит. Стоит отметить, что многие банки вообще не разрешают досрочного погашения ипотечного кредита и даже вносят этот пункт в договор, но об этом стоило позаботиться еще до подписания договора. Если вас связывают такие обязательствами по договору, то рефинансирование оформить не получится ни при каких условиях.

Самое главное, что требуется при рефинансировании – это еще более тщательная проверка всех условий договора с новым банком. Случается так, что банки заманивая клиентов сообщают им не все подробности такого сотрудничества. Клиент, обрадованный выгодной сделкой может упустить многие мелкие моменты, а уже после оформления рефинансирования, новый ипотечный кредит может оказаться не таким уж выгодным. Тщательно просчитайте, сколько вы выигрываете на новых условиях, включая все проценты, комиссии, в том числе за само оформление кредита и процедуру рефинансирования. Только при условиях 100% выгоды стоит идти на эту процедуру.

Тщательно просчитайте, сколько вы выигрываете на новых условиях, включая все проценты, комиссии, в том числе за само оформление кредита и процедуру рефинансирования. Только при условиях 100% выгоды стоит идти на эту процедуру.

что это такое, условия в банках, порядок оформления, пример расчета, можно ли обратится в Сбербанк

Ипотечные кредиты оформляются многими людьми, желающими приобрести жилую недвижимость или земельный участок для строительства жилого дома. Они выдаются многими крупными банками на разных условиях. Размер заемной суммы всегда значителен, а также предоставляется она на длительное время.

Каждый заемщик желает снизить кредитную нагрузку, для чего он может воспользоваться уникальной возможностью – рефинансированием ипотеки, причем как в банке, где оформлен кредит, так и в другом банковском учреждении.

Для кого выгодно рефинансирование

Данный процесс обладает плюсами для самих заемщиков и банков. К плюсам для граждан относится:

- изменяются в лучшую сторону условия кредитования, поэтому при нахождении оптимального предложения можно снизить процентную ставку существенно;

- некоторые банки предлагают возможность при рефинансировании взять заемщику более крупную сумму денег;

- валютные ипотечные заемщики могут перевести займ в рублевый.

Важно! Наиболее часто к рефинансированию прибегают заемщики, которым тяжело справляться с высокими ежемесячными платежами, поэтому они стремятся воспользоваться приложениями банков, на основании которых существенно снижаются платежи в месяц.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (495) 725-58-91 . Это быстро и бесплатно!

Что такое рефинансирование?

Банкам так же выгоден данный процесс:

- имеется возможность перенять платежеспособных заемщиков из других банков;

- если у клиента отсутствуют финансовые возможности далее справляться с высокими ежемесячными платежами, банк увеличивает срок кредитования, что приводит к снижению платежей и увеличению в итоге переплаты, что выгодно для учреждения;

- банки идут на уступки своим клиентам, чтобы не потерять их, а также для предотвращения возможных просрочек.

Таким образом, данный процесс считается выгодным для обеих сторон, поэтому используется ипотечными заемщиками довольно часто.

Когда целесообразно пользоваться данным предложением

Данный процесс считается актуальным для использования в ситуациях:

- клиент обнаруживает, что имеется возможность произвести рефинансирование по выгодной процентной ставке, поэтому она будет значительно снижена по сравнению с имеющимся кредитом, что положительно скажется на переплате и ежемесячных платежах;

- требуется заемщику как можно быстрее выплатить ипотеку, поэтому он желает уменьшить срок кредитования, но надо учитывать, что значительно увеличится ежемесячный платеж;

- у клиента имеются определенные временные финансовые проблемы, из-за которых у него отсутствует возможность для эффективной уплаты средств в качестве ежемесячных платежей, поэтому требуется уменьшить этот платеж, для чего увеличивает срок, причем банку надо представить доказательства ухудшения финансового состояния гражданина.

Целесообразно пользоваться рефинансированием, если выгода от этого процесса считается значительной, так как для проведения его требуется заплатить комиссионные платежи, подготовить полный пакет документов, а также понести другие расходы, поэтому при небольшой разнице в процентах не всегда выгодно осуществлять процесс.

Последовательная процедура рефинансирования ипотеки

Для проведения данной процедуры выполняются последовательные действия заемщиком:

- определяется, для каких целей используется данная возможность, поэтому решается, будет увеличен или уменьшен срок кредитования;

- выбирается банковское учреждение, предоставляющее наиболее выгодные и интересные варианты для рефинансирования;

- необходимо прийти в отделение данного банка, чтобы узнать обо всех условиях, а также взять список документов, которые надо подготовить клиенту, чтобы осуществить процедуру;

- подготавливаются нужные документы, после чего они с заявлением передаются в отделение банка;

- рассматриваются документы в течение 10 дней, после чего принимается решение руководством учреждения;

- если оно положительное, то назначается дата, когда будет подписываться договор, разные соглашения и осуществляться действия, связанные с переводом кредита в другой банк;

- новый кредитор перечисляет в предыдущий банк нужную сумму денег для погашения займа, после чего клиент уплачивает ежемесячные платежи уже в новую банковскую организацию в соответствии с условиями, имеющимися в ипотечном договоре.

Что такое рефинансирование ипотеки, смотрите в этом видео:

Важно! При рефинансировании ипотеки жилье, купленное с помощью заемных средств, по-прежнему передается в залог банку, поэтому его все равно нельзя будет продать или совершить с ним какие-либо другие действия, приводящие к смене собственника.

Условия

Каждый банк предъявляет собственные условия для осуществления данного процесса, поэтому первоначально следует определиться с банковской организацией, после чего узнать, какие требования она предъявляет к заемщикам. Стандартными условиями для проведения данного процесса являются:

- отсутствие просрочек по уплате ипотечного кредита;

- внесение платежей по займу больше одного года;

- хорошая кредитная история;

- достаточный размер заработка заемщика для погашения займа на протяжении выбранного количества лет;

- обязательное страхование жизни, а нередко и квартиры.

Важно! Банковские организации стремятся привлечь платежеспособных и ответственных заемщиков, поэтому предлагают им с помощью рефинансирования низкие процентные ставки, возможность уменьшить или увеличить срок кредитования, а также делают другие интересные предложения.

Какие требуются документы

Чтобы осуществить рефинансирование ипотеки, придется заемщику подготавливать множество документов, причем они обычно представлены той же документацией, которая собиралась ранее для получения самой ипотеки.

Стандартно банки требуют документы:

- ипотечный договор, график платежей и друга документация, полученная от банка при оформлении ипотеки;

- копия закладной на квартиру, купленную с помощью заемных средств;

- справка, полученная в банке и содержащая сведения об остатке долга по кредиту;

- справка из банка, в которой указывается об отсутствии просрочек;

- правильно составленное заявление на рефинансирование;

- справка об уступке права требования;

- документы с места работы заемщика, в которых указывается его официальный заработок;

- документация на приобретаемую с помощью ипотеки недвижимость.

Важно! Данный список может дополняться другой документацией, поэтому уточнить конкретный перечень надо непосредственно в выбранном банковском учреждении.

Способы оформления

Допускается осуществлять рефинансирование в том же банке, где была оформлена изначально ипотека, или в другом учреждении. Перед проведением данного процесса следует определиться, каких именно целей надо достичь. Для этого выбирается оптимальный способ оформления рефинансирования:

- Снижение процентной ставки. Данный способ позволяет значительно снизить переплаты по ипотеке. Обычно такой процесс осуществляется в новом банке, предлагающим рефинансирование по низкой ставке процента.

- Увеличение срока кредитования. Этот вариант подходит для граждан, у которых значительно снизился доход или они по какой-либо другой причине не могут уплачивать значительные средства в качестве ежемесячных платежей.

За счет увеличения срока, на который выдается ипотека, снижаются перечисления в месяц.

К минусам такого способа относится то, что переплаты по кредиту значительно увеличиваются, поэтому в результате уплачивается значительная сумма банку. - Изменение валюты ипотеки. Особенно это актуально для ипотечных заемщиков, которые оформили кредит в какой-либо иностранной валюте, по которой резко увеличился курс, поэтому платежи стали настолько большими, что справляться с ними просто невозможно.

К минусам такого способа относится то, что переплаты по кредиту значительно увеличиваются, поэтому в результате уплачивается значительная сумма банку.

К минусам такого способа относится то, что переплаты по кредиту значительно увеличиваются, поэтому в результате уплачивается значительная сумма банку.Пример рефинансирования ипотеки.

Таким образом, способ рефинансирования полностью зависит от финансового состояния и предпочтений заемщиков.

Особенности рефинансирования валютной ипотеки

Оформление ипотечного займа в иностранной валюте считается рискованной процедурой, так как курсы валют постоянно непредсказуемо меняются, поэтому при значительном увеличении курса платежи могут стать непосильными.

Поэтому многие заемщики интересуются возможностью рефинансирования, предполагающего переведение валютной ипотеки в отечественную валюту. Некоторые банки предлагают возможность изменить валюту кредита с одновременным увеличением срока.

Для совершения данного процесса учитывается курс валюты, поэтому важно выбирать такой момент, чтобы реструктуризация была выгодной для заемщика.

Требования к клиентам

Для проведения рефинансирования важно, чтобы заемщики соответствовали многочисленным требованиям выбранного банка. Стандартно к ним относится:

- высокий уровень дохода;

- отсутствие просрочек и плохой кредитной истории;

- оптимальный возраст на момент погашения ипотеки;

- высокая платежеспособность и ответственность.

Каждый банк перед одобрением рефинансирования тщательно проверит потенциального заемщика, поэтому не следует указывать в заявлении недостоверную информацию.

Положительно повлияет на решение организации возможность предоставления дополнительного залога, привлечение поручителей или созаемщиков, а также лояльно относятся организации к зарплатным клиентам.

Как быть при наличии плохой кредитной истории

Обычно банки, такие как Сбербанк или ВТБ24, одобряют рефинансирование только при отсутствии просрочек. Одобрение при такой ситуации возможно, если остается небольшая сумма денег, которую требуется выплатить по ипотеке, а также, если клиент предлагает возможность привлечения созаемщика.

Одобрение при такой ситуации возможно, если остается небольшая сумма денег, которую требуется выплатить по ипотеке, а также, если клиент предлагает возможность привлечения созаемщика.

Как оформить рефинансирование в другом банке, расскажет это видео:

Желательно иметь документацию, выступающую подтверждением, что появление просрочки и плохой кредитной истории связано с уважительными причинами.

Таким образом, рефинансирование может осуществляться разными способами и преследовать различные цели. С его помощью можно увеличить срок ипотечного кредита, уменьшить платежи по нему, снизить процентную ставку или изменить валюту. Многие банки предлагают такую возможность, но для ее использования надо соответствовать всем их требованиям.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка. ..

..Поделиться с друзьями:

Что такое рефинансирование ипотеки? 🏠

Если просто — это оформление ипотеки в другом банке на новых условиях. Вы полностью гасите старый долг, платите меньше из-за сниженной ставки, плюс можете уменьшить или увеличить срок выплат. Как это работает? Всё дело в ставках — несколько лет назад они были 12-14% годовых, а сегодня всего 8-10%. Именно эта разница даёт экономию и разгружает ваш бюджет. Но не забывайте, что размер вашей выгоды напрямую зависит от того, сколько вам осталось выплатить по старой ипотеке. Плюс у вас не должно быть длительных просрочек и штрафов. Ещё важный момент — сразу после рефинансирования некоторые банки устанавливают повышенный процент. Так что будьте готовы к тому, что к вашей ставке добавится до 2% годовых. Но не переживайте. Это — только на время переоформления залога на недвижимость на новый банк.

Стоит ли вам рефинансировать ипотеку?

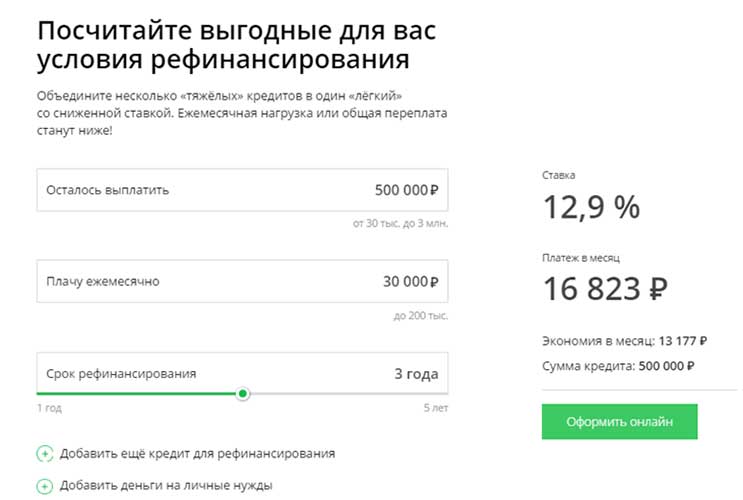

Всё зависит от конкретной ситуации. Например, два года назад вы оформили ипотеку на квартиру стоимостью 9 500 000 ₽, оплатив в виде первоначального взноса 1 500 000 ₽. Итого сумма кредита составила 8 000 000 ₽ по ставке 11% годовых на 15 лет. Каждый месяц вы платите 73 739 ₽. Через два года вы решили рефинансировать свою ипотеку по ставке 7,99%. На этот момент сумма вашей задолженности — 6 230 257₽.

Например, два года назад вы оформили ипотеку на квартиру стоимостью 9 500 000 ₽, оплатив в виде первоначального взноса 1 500 000 ₽. Итого сумма кредита составила 8 000 000 ₽ по ставке 11% годовых на 15 лет. Каждый месяц вы платите 73 739 ₽. Через два года вы решили рефинансировать свою ипотеку по ставке 7,99%. На этот момент сумма вашей задолженности — 6 230 257₽.

Новый кредит вы оформляете на остаток срока, то есть на 13 лет. Это значит, что после рефинансирования ваш ежемесячный платёж по ипотеке будет 64 328₽. Таким образом, каждый месяц вы сможете сэкономить 9411 ₽, а за год экономия составит 112 935 ₽.

Прибавим к этому возможные разовые дополнительные расходы:

•

госпошлина выписки из ЕГРН оценка недвижимости

•

технические документы на квартиру

•

страхование (около 0,3-0,6% от суммы)

Стоит отметить, что в большинстве случаев эти разовые расходы не оказывают существенного влияния на общую экономию при рефинансировании.-768x536.jpg) Зачастую рефинансировать кредит всё же выгодней.

Зачастую рефинансировать кредит всё же выгодней.

Так всё-таки — рефинансировать или нет?

Казалось бы, выгода рефинансирования ипотеки налицо. Но мы всё же советуем — прежде чем рефинансировать свою ипотеку, досконально всё проверьте. Вот несколько рекомендаций:

Откройте график платежей вашей ипотеки и посмотрите, сколько вы сейчас платите. Посчитайте, сколько денег вы выплатили за всё время.

Воспользуйтесь калькулятором рефинансирования, например, в Альфа-Банке и сравните ваш текущих ежемесячный платёж с предполагаемым платежом после рефинансирования.

Лучше подавайте заявку на рефинансирование в конц

Как рефинансировать ипотеку?

Я купил трехкомнатную квартиру в 2009 году по цене 25% ниже и по ипотеке под 2,94%. Эта ставка уже была потрясающей, и я мог бы спокойно спать в своем новом доме, даже не думая о более дешевой ипотеке. Пока я не нашел маленькую кнопку в моем онлайн-банке, которая гласила: «Проверьте наш диапазон ипотечных кредитов». Мне было любопытно, и предложения были адресованы мне лично, с возможностью изменить ипотеку всего в несколько кликов!

Мне было любопытно, и предложения были адресованы мне лично, с возможностью изменить ипотеку всего в несколько кликов!

Я не понимал, почему банк так поступил и предложил мне более дешевую ипотеку, вероятно, из-за высокой конкуренции, но через полчаса я снизил свою ставку до 2.29%, с комиссией 150 долларов. Я верну деньги за гонорар всего за несколько месяцев.

Теперь, без помощи моего банка, как вы приступите к изучению вариантов и рефинансированию ипотеки? Ставки по ипотеке находятся на историческом минимуме, пора этим воспользоваться.

Прочтите договор

По некоторым ипотечным кредитам предусмотрены штрафы за досрочный выход, по другим — сроком на пару лет и более. Настройте напоминание в своей повестке дня за месяц до заключения сделки и начните искать варианты ипотеки.

Включите все комиссии в свои расчеты

Рефинансирование на первый взгляд кажется привлекательным, потому что вы получите более низкую процентную ставку по ипотеке и сократите ежемесячные выплаты. Но, как правило, это связано с множеством административных сборов. Экономия 10 долларов в месяц на процентах при платеже в 1000 долларов означает, что вам потребуется более 8 лет, чтобы окупиться.

Но, как правило, это связано с множеством административных сборов. Экономия 10 долларов в месяц на процентах при платеже в 1000 долларов означает, что вам потребуется более 8 лет, чтобы окупиться.

Рассмотрите возможность сокращения срока

Сначала я взял ипотеку на 30 лет. При более низкой ставке я мог бы сохранить свои платежи на прежнем уровне и погасить их на несколько лет раньше.Если ваша ставка будет значительно ниже, вы можете позволить себе выплату по ипотеке на 15 лет и сэкономить гораздо больше на процентах.

Сколько вы сэкономите?

Вы можете использовать ипотечный калькулятор, чтобы легко это определить. В зависимости от срока кредита и процентной ставки вы можете много сэкономить. Например, для ипотечного кредита на 200 000 долларов под 3,5% в течение 20 лет снижение ставки до 3% сэкономит вам более 12 000 долларов в виде процентов в течение срока кредита, или 50 долларов в месяц.

Сохраняйте выплаты на прежнем уровне и положите эти дополнительные 50 долларов на погашение долга, и вы сможете сэкономить еще 4151 доллар и выплатить их на 13 месяцев раньше!

Если вы не уверены во всем процессе, ипотечный брокер может помочь вам во всем разобраться.

Сообщение, написанное мной и доставленное вам компанией mortgagerates.ca

Что такое рефинансирование ипотечной ссуды?

Если в вашем доме накоплен значительный капитал, и вы хотите конвертировать этот капитал в реальные деньги, которые вы можете использовать, рефинансирование наличными может иметь для вас смысл.Вот некоторые из ключевых вещей, которые вам следует знать.

Что такое рефинансирование за наличный расчет?

Рефинансирование наличными — это когда вы берете новый жилищный заем на сумму, превышающую сумму, которую вы должны по текущему займу, и получаете разницу наличными. Например, если ваш дом стоит 300 000 долларов, и вы должны 200 000 долларов, у вас 100 000 долларов собственного капитала. При рефинансировании наличными вы можете получить часть этого капитала наличными. Если вы захотите взять 40 000 долларов наличными, эта сумма будет добавлена к основной сумме вашего нового жилищного кредита.В этом примере основная сумма вашей новой ипотеки после рефинансирования будет составлять 240 000 долларов.

Когда рефинансирование за наличный расчет является хорошим вариантом?

Рефинансирование наличными имеет смысл в ряде ситуаций:

- Когда у вас есть возможность использовать собственный капитал вашего дома для консолидации прочей задолженности и ежемесячного снижения общих процентных выплат

- Когда вы не можете получить другое финансирование для крупной покупки или инвестиций

- Когда стоимость другого финансирования превышает ставку, вы можете получить рефинансирование с выплатой наличных

На что я могу потратить деньги?

Вы можете использовать деньги практически так, как хотите.Многие люди используют его для погашения долга по кредитной карте с высокими процентами. Несмотря на то, что вы все равно будете иметь такую же сумму общей задолженности, вы можете сэкономить на ежемесячных выплатах процентов. В этой ситуации ваш кредитор, скорее всего, заплатит вашим предыдущим кредиторам непосредственно во время вашего закрытия.

В качестве альтернативы, некоторые люди используют наличные для крупной покупки или расходов, если финансирование недоступно или дороже, чем ставка по ипотеке. В этой ситуации ваш кредитор может предоставить вам наличные деньги напрямую, чтобы использовать их по вашему усмотрению.

Другие частые причины для рефинансирования наличных средств включают:

- Проекты благоустройства дома

- Расходы на образование

- Покупка инвестиционной недвижимости

- Оплата экстренных расходов

- Отпуск

- Уход за пожилыми людьми

Будьте осторожны при использовании рефинансирования с выплатой наличных или другого долгосрочного финансирования для оплаты текущих или краткосрочных расходов. Например, если вы используете рефинансирование наличными для оплаты автомобиля, который вы будете использовать в течение шести лет, процентная ставка часто будет намного ниже, чем ставка по новому автокредиту, но вы можете выплатить ссуду за еще 24 года. Если вы используете рефинансирование наличными для погашения задолженности по кредитной карте, у вас будет больше кредита, доступного на карте, но помните, что ваша задолженность по-прежнему такая же или немного больше, если вы финансируете свои заключительные расходы.

Если вы используете рефинансирование наличными для погашения задолженности по кредитной карте, у вас будет больше кредита, доступного на карте, но помните, что ваша задолженность по-прежнему такая же или немного больше, если вы финансируете свои заключительные расходы.

Воспользуйтесь нашим калькулятором рефинансирования кэшаутов, чтобы узнать, сколько капитала вы можете вывести из дома, и оценить, насколько вы сократите свои платежи за счет консолидации существующей задолженности.

Какие существуют альтернативы рефинансированию с выплатой наличных?

Если рефинансирование с выплатой наличных не влияет на капитал вашего дома, есть другие варианты получения кредита.Воспользуйтесь нашим калькулятором суммы кредита, чтобы оценить, на какую сумму вы можете претендовать.

Кредит жилищного строительства

Другой способ получить доступ к собственному капиталу, который вы создали в своем доме, — это ссуда под залог собственного капитала. В то время как рефинансирование с выплатой наличных заменяет вашу текущую ипотеку новыми условиями, ссуда под залог собственного капитала может быть дополнительной ссудой с фиксированной ставкой. Обычно затраты на закрытие при традиционном рефинансировании с выплатой наличных могут достигать сотен или даже тысяч долларов. Однако вы можете избежать этих затрат с помощью жилищного кредита.

В то время как рефинансирование с выплатой наличных заменяет вашу текущую ипотеку новыми условиями, ссуда под залог собственного капитала может быть дополнительной ссудой с фиксированной ставкой. Обычно затраты на закрытие при традиционном рефинансировании с выплатой наличных могут достигать сотен или даже тысяч долларов. Однако вы можете избежать этих затрат с помощью жилищного кредита.

Рефинансируйте ипотеку | DCU

Перейти к основному содержанию- Страхование

- Недвижимость

- Инвестиции

- Филиалы и банкоматы

ИМЯ ПОЛЬЗОВАТЕЛЯ

ПАРОЛЬ

Авторизоваться

- Банка

- Заимствовать

- Строить планы

- Учиться

- Доступ

- Сервисы

- Сообщество

- Карьера

- Присоединиться

- Страхование

- Недвижимость

- Инвестиции

- Банка

- Заимствовать

- Строить планы

- Учиться

Следует ли рефинансировать ипотечный кредит? | Когда рефинансировать ипотеку?

Когда мне следует рефинансировать ипотеку?

Рефинансирование ипотеки может сэкономить вам значительную сумму денег, сократить время до выплаты кредита или увеличить ваш денежный поток. Это особенно верно, если вы купили свой дом в то время, когда ставки были исключительно высокими или у вас есть ипотечный кредит с регулируемой ставкой (ARM).

Это особенно верно, если вы купили свой дом в то время, когда ставки были исключительно высокими или у вас есть ипотечный кредит с регулируемой ставкой (ARM).

Однако выбор времени важен, когда вы спрашиваете себя: «Следует ли мне рефинансировать свою ипотеку?» Рефинансирование сопровождается новым набором закрывающих расходов, и иногда правильнее всего продолжать платить по существующей ссуде. В других случаях вам могут потребоваться деньги для крупной покупки, и доступ к собственному капиталу может иметь хороший финансовый смысл.

В конце концов, вам нужно определить, какова ваша цель, прежде чем принимать решение.Узнайте больше о том, как найти лучшее время для рефинансирования вашего дома.

Должен ли я рефинансировать, чтобы уменьшить свой платеж?

Для многих домовладельцев основной мотивацией является снижение ежемесячных платежей или получение более низкой ставки. Это может быть достигнуто путем рефинансирования, если ставка значительно ниже или если реструктуризация срока кредита является целесообразной. Вопрос в том, как узнать, нужно ли рефинансировать?

Вопрос в том, как узнать, нужно ли рефинансировать?

Ожидаемые затраты на закрытие обычно составляют от двух до пяти процентов от суммы ссуды.Более того, это затраты для человека с очень хорошей кредитной историей; более низкие кредитные рейтинги могут означать более высокие первоначальные затраты.

При рассмотрении вопроса о рефинансировании важно узнать о текущих ставках рефинансирования, условиях ссуды и стоимости закрытия. Сколько месяцев вам понадобится, чтобы окупиться, учитывая ваши первоначальные затраты? Планируете ли вы оставаться в своем доме достаточно долго, чтобы окупить вложения? Это важные соображения — знание как можно большего о рынке и своем финансовом положении поможет вам принять обоснованное решение и, надеюсь, правильное решение для вас.

Следует ли мне рефинансировать для консолидации долга?

Если у вас есть долги с высокими процентными ставками, есть возможность рефинансировать и вывести часть капитала из вашего дома для их погашения. Аналогичным образом, если у вас уже есть ссуда под залог собственного капитала в дополнение к вашей первой ипотеке, рефинансирование для объединения их в одну ипотечную ссуду с фиксированной ставкой может иметь смысл.

Аналогичным образом, если у вас уже есть ссуда под залог собственного капитала в дополнение к вашей первой ипотеке, рефинансирование для объединения их в одну ипотечную ссуду с фиксированной ставкой может иметь смысл.

Следует ли мне рефинансировать крупную покупку?

Другой случай, когда вы можете рассмотреть возможность рефинансирования, — это когда вам нужна крупная сумма денег.Рефинансирование с выплатой наличных может дать вам доступ к наличным деньгам при закрытии сделки для финансирования крупной покупки или расходов. Рефинансирование может обеспечить относительно недорогой способ заимствования.

Рассмотрите все переменные, прежде чем принимать решение о рефинансировании ипотечного кредита. В качестве инструмента для принятия решения воспользуйтесь нашим калькулятором рефинансирования ипотеки, чтобы оценить ваши платежи при рефинансировании ипотеки. Просто введите стоимость и сроки, и вы сразу поймете, подходящее ли время для рефинансирования.

Варианты рефинансирования жилья Руководство для новичков по рефинансированию ипотеки

Вы тщательно взвесили все за и против и решили, что рефинансирование ипотеки — это лучший способ.Вы сэкономите деньги в краткосрочной и потенциально долгосрочной перспективе. Однако вы не знаете, с чего начать и как рефинансировать ипотечный кредит.

Если недвижимость, которую вы хотите рефинансировать, находится в Пенсильвании, PSECU может предоставить ссуду, которая соответствует вашим потребностям. Ознакомьтесь с нашим вариантом жилищного кредита , чтобы узнать, подходит ли он вам. А пока вот что вам нужно знать — и что делать — чтобы сдвинуть с мертвой точки дело.

Повысьте свой кредитный рейтинг

Для некоторых домовладельцев первый шаг при попытке рефинансировать ипотечный кредит — это сосредоточиться на улучшении своих кредитных рейтингов.Кредитор хочет получить гарантии того, что он принимает мудрое решение, одалживая вам деньги. Один из способов оценить, насколько вероятно, что вы погасите деньги вовремя, — это посмотреть свой кредитный рейтинг. Это потому, что кредитный рейтинг основан на факторах, которые включают в себя именно это — своевременную выплату долговых обязательств. Чем выше ваша оценка, тем больше вероятность того, что кредитор захочет предоставить вам ссуду.

Это потому, что кредитный рейтинг основан на факторах, которые включают в себя именно это — своевременную выплату долговых обязательств. Чем выше ваша оценка, тем больше вероятность того, что кредитор захочет предоставить вам ссуду.

Одна из главных причин, по которой люди рефинансируют ссуду, — это снижение процентной ставки по ипотеке. Более низкая процентная ставка означает, что вы платите меньше процентов каждый месяц и в течение срока кредита.Способ определения процентов, которые вы будете платить, зависит от того, где вы ищете ссуду. Для финансовых учреждений, которые занимаются так называемым «кредитованием с учетом риска», они основывают ставки на кредитных рейтингах. В PSECU мы не занимаемся кредитованием с учетом рисков. Участники, чьи кредитные баллы позволяют им получить заем, будут платить одинаковую ставку.

Независимо от того, никогда ли у вас был хороший кредит или у вас всегда был хороший кредит, все равно важно проверить его, прежде чем подавать заявку на рефинансирование. Убедитесь, что ваши кредитные отчеты точны и понимают, как ваши действия могут повлиять на ваш кредитный отчет и, в конечном итоге, на ваш кредитный рейтинг.Кредиторы могут использовать их комбинацию, чтобы определить, одобрят ли они вам новый заем.

Прежде чем вы сможете приступить к улучшению своей оценки, важно понять, что входит в кредитный рейтинг . Как упоминалось ранее, история платежей является ключевым фактором. Другие компоненты, указанные в вашем кредитном рейтинге, включают:

- Сумма задолженности

- Продолжительность кредитной истории

- Кредитный микс

- Новый кредит

Вы можете отслеживать свой результат бесплатно с помощью PSECU.Наблюдение за своим счетом может помочь вам увидеть, где есть возможности для улучшения. Если ваш счет не такой, какой вы хотели бы, и вы хотите попытаться поднять его, чтобы получить максимально возможную процентную ставку при рефинансировании, вот несколько вещей, которые вы можете сделать:

Если вы хотите рефинансировать, избегайте внесения каких-либо существенных изменений в свои счета до закрытия кредита. Кроме того, если вы планируете совершить крупную покупку или сменить работу в течение этого времени, вы можете проконсультироваться у своего кредитора, чтобы определить возможное влияние на вашу ссуду.

Знайте стоимость своего дома и свой капитал

После того, как вы приложили некоторые усилия для повышения своего кредитного рейтинга, пора сосредоточиться на том, сколько стоит ваш дом и сколько капитала вы создали. Вообще говоря, для рефинансирования ипотеки вам необходимо иметь собственный капитал. Собственный капитал — это то, что остается после того, как вы вычтете сумму основного долга по ипотеке из стоимости вашего дома. Как правило, наличие не менее 20% собственного капитала в вашем доме может привести к лучшим ставкам. Это также означает, что вам не придется платить за частную ипотечную страховку.

Имейте в виду, что если ваш дом стоит меньше, чем вы хотите взять взаймы, возможно, вы вообще не сможете рефинансировать. Если стоимость вашего дома упала с тех пор, как вы приобрели недвижимость, вам, возможно, придется подождать, пока ее стоимость не восстановится, прежде чем вы сможете рефинансировать. Узнайте у своих потенциальных кредиторов о любых ограничениях, которые они могут иметь в отношении стоимости жилья и рефинансирования.

Узнайте о своих возможностях рефинансирования

Когда вы рефинансируете ипотеку, у вас может возникнуть ощущение дежавю.Это потому, что рефинансирование очень похоже на получение ипотеки. Взгляните на несколько функций, которые вам нужно будет выбрать при рефинансировании жилищного кредита и различных типов жилищных кредитов. Доступно :

- Срок кредита . Точно так же, как вы выбираете между 15-летним, 30-летним или другим сроком для своей первой ипотеки, вам также необходимо выбрать срок займа, который имеет наибольшее значение при рефинансировании. Если вы выберете 30-летнюю ссуду, вы, скорее всего, будете ежемесячно вносить меньшие платежи, чем при 15-летней ипотеке, но на более длительный период времени, что означает, что в конечном итоге вы будете платить больше.Если вы выберете 15-летний срок, вы каждый месяц будете тратить на платежи больше, но погасите ссуду раньше и будете платить значительно меньше процентов.

- Процентная ставка . Вы мало что можете сказать о размере вашей процентной ставки, но обычно вы можете выбирать между фиксированной и регулируемой процентной ставкой. При фиксированной процентной ставке ставка остается неизменной в течение срока кредита. При ипотеке с регулируемой ставкой процентная ставка фиксируется на определенный период, но после этого времени она может повышаться или понижаться в зависимости от рынка.

- Сумма жилищного кредита . В некоторых случаях люди решают рефинансировать только для того, чтобы погасить свою первую ипотеку с помощью ссуды с более высокой ставкой. В этом случае остаток по вашей текущей ипотечной ссуде выплачивается новым жилищным кредитом, и у вас может быть возможность включить заключительные расходы по рефинансированной ссуде в основную сумму ссуды. В других случаях люди используют свой рефинансированный заем для выплаты своей первой ипотечной ссуды и затрат на закрытие, а также для получения наличных средств для других целей.

Рассмотрим кредитный союз для рефинансирования

Когда вы решаете рефинансировать свою текущую ипотеку, вы не ограничены в обращении через своего текущего кредитора. У вас есть возможность переключиться в другое финансовое учреждение. Вы можете обнаружить, что смена кредитора работает в вашу пользу.

Это особенно верно, если вы решили перейти от работы с банком к работе с кредитным союзом, когда пришло время рефинансировать. По сравнению с банком, кредитный союз может быть лучшим выбором.Кредитные союзы — это некоммерческие финансовые учреждения, принадлежащие членам, которые предлагают многие из тех же услуг, что и большинство банков, но по более низкой цене.

Преимущества при работе с кредитным союзом включают:

- Вы участник и владелец . Когда вы вступаете в кредитный союз, вы становитесь частью чего-то. Вы являетесь частью движения, основанного на философии «люди помогают людям». Вы получаете частичное владение чем-то — самим кредитным союзом. Вы также получаете выгоду — в виде более высоких ставок и более низких комиссий — когда кредитный союз работает хорошо.В качестве участника вы можете воспользоваться эксклюзивными привилегиями, такими как право на участие в стипендиальных программах и получение скидок от других компаний.

- Процентные ставки часто бывают конкурентоспособными . Одним из финансовых преимуществ работы с кредитным союзом при рефинансировании является то, что вы, вероятно, получите процентную ставку ниже, чем та, которую вы получили бы в банке.

- Комиссии часто ниже . Еще одно преимущество заключается в том, что в целом вы, вероятно, столкнетесь с более низкими комиссиями в кредитном союзе по сравнению с тем, что вы найдете в банке.

Знайте затраты на рефинансирование ипотеки

А теперь перейдем к самому важному вопросу — сколько будет стоить рефинансирование ипотеки? При рефинансировании вы столкнетесь с множеством комиссий и расходов, многие из которых могут быть вам знакомы с тех пор, как вы получили свою первую ипотеку. Дополнительная информация об этих сборах может помочь вам составить бюджет и решить, можете ли вы себе позволить рефинансирование.

Общие комиссии, связанные с рефинансированием

Когда вы рассматриваете возможность рефинансирования кредитора, следите за комиссионными сборами, например, перечисленными ниже.В соответствии с нашей философией низкой или нулевой комиссии, обратите внимание, что некоторые из перечисленных ниже комиссий вообще не взимаются PSECU. Просто позвоните нам, если у вас возникнут вопросы.

- Комиссия за подачу заявки на ипотеку . Даже если вы не перейдете к рефинансированию, некоторые кредиторы будут взимать комиссию за обработку вашего заявления.

- Комиссия за экспертизу . Перед рефинансированием вам, скорее всего, потребуется провести оценку вашего дома, чтобы подтвердить его рыночную стоимость. Оценка дома поможет вам не брать в долг больше, чем оно того стоит.

- Комиссия за выдачу кредита . Когда вы впервые получаете жилищный кредит, кредитор, скорее всего, взимает комиссию за выдачу кредита, обычно небольшой процент от стоимости ипотеки.

- Стоимость домашнего осмотра . Не каждый кредитор требует домашнего осмотра в рамках рефинансирования, но ваш может. Домашний осмотр — это не то же самое, что аттестация. Осмотр проводится для выявления любых потенциальных проблем с домом.

- Плата за подготовку документов . Ваш кредитор может попросить вас подготовить документы, необходимые для рефинансирования дома.

- Плата за поиск названия . Ваш кредитор захочет подтвердить, что вы являетесь настоящим владельцем дома, и может взимать плату за проведение поиска по названию для подтверждения.

- Страхование титула . Страхование титула защитит вас на случай, если при поиске по названию возникнут какие-либо проблемы.

- Плата за запись . Плата за регистрацию покрывает стоимость внесения вашей рефинансированной ипотеки в публичный отчет и может варьироваться в зависимости от того, где вы живете.

- Гонорары адвокатов .Если вы работаете с юристом в процессе рефинансирования, вам нужно будет оплатить его гонорары.

- Оплата обследования . Возможно, вам понадобится обследовать ваш дом, чтобы убедиться, что нет никаких проблем или споров по поводу его границ. С вас может взиматься плата за эту услугу.

- Комиссия за кредитный отчет . Часто в рамках заявки на ипотеку кредитор может взимать с вас плату за проведение проверки кредитоспособности, чтобы они могли получить полное представление о ваших финансах, прежде чем одобрить вам получение ссуды.

Важным компонентом рефинансирования жилищной ссуды является наличие документов и документов, которые показывают кредитору, что вы являетесь жизнеспособным кандидатом на получение новой ссуды. Скорее всего, вам понадобятся различные документы, подтверждающие ваш доход, кредитную историю и личность.

Хотя рекомендуется проконсультироваться с кредитором и получить конкретный список необходимых документов, прежде чем подавать заявление на рефинансирование, вот краткий обзор того, что требуется:

- Идентификация .Вам нужно будет доказать, что вы являетесь тем, кем себя называете. Подготовьте водительские права или паспорт.

- Подтверждение дохода . Кредитор хочет подтвердить, что вы зарабатываете достаточно, чтобы покрывать расходы по ипотеке каждый месяц. Как вы докажете свой доход, зависит от того, чем вы занимаетесь. Если вы являетесь сотрудником, вам потребуются копии ваших последних квитанций о заработной плате, а также документы W-2. Если вы работаете не по найму, вам нужно будет предоставить последние налоговые декларации.

- Выписки по финансовому счету .Количество имеющихся у вас активов, таких как сберегательные счета, пенсионные счета и инвестиционные счета, также может помочь кредитору оценить ваше заявление на рефинансирование и определить, подходите ли вы для этого.

- Кредитная история / отчет . Ваш кредитор проведет проверку кредитоспособности как часть вашего заявления. Тем не менее, вы можете просмотреть это перед подачей заявления на рефинансирование ипотечного кредита, чтобы знать о любых серьезных проблемах, которые необходимо исправить заранее. Правительство разрешает вам получать бесплатный кредитный отчет один раз в год от каждого из трех основных бюро кредитной отчетности (обязательно используйте Annualcreditreport.com, единственный веб-сайт, по которому федеральное правительство должно предоставлять их бесплатно).

Что еще нужно знать при рефинансировании

На этом этапе вы можете быть готовы приступить к делу и почувствовать уверенность в процессе рефинансирования ипотеки. Но у вас также может появиться еще несколько вопросов о процессе и о том, соответствуете ли вы требованиям. Читайте ответы на распространенные вопросы о рефинансировании жилищного кредита:

- Могу ли я рефинансировать жилищный заем в кредитном союзе, если банк владеет исходной ипотечной ссудой ?

- Да, вам не нужно продолжать работать с первоначальным кредитором, когда пришло время рефинансировать.

- Могу ли я избежать уплаты сборов и затрат на закрытие?

- Когда дело доходит до сборов, некоторые из них неизбежны, например, плата за регистрацию, которая определяется округом, в котором вы живете. Другие сборы могут быть предметом переговоров и зависеть от вашего кредитора, поэтому вы захотите узнать, какие сборы взимают ваши потенциальные кредиторы. и количество каждого. Что касается расходов на закрытие, вам, вероятно, придется их оплатить. Однако некоторые учреждения позволяют использовать их в качестве ссуды, чтобы вы могли выплачивать их через какое-то время, а не заранее.

- Могу ли я получить оценку комиссионных перед рефинансированием?

- Да, ваш кредитор должен дать вам оценку комиссионных, прежде чем вы завершите оформление нового кредита. Вы также должны чувствовать себя комфортно перед тем, как начать процесс, попросив у своего потенциального кредитора обзор комиссий.

- Всегда ли ипотека с фиксированной ставкой лучше, чем ипотека с регулируемой ставкой?

- Все зависит от обстоятельств. Вы можете получить лучшую процентную ставку заранее с кредитом с регулируемой ставкой, но есть вероятность, что через несколько лет ставка вырастет.С другой стороны, вы можете получить ссуду с фиксированной ставкой, которая в то время казалась отличной, но если процентные ставки снизятся через несколько лет, у вас все равно будет более высокая ставка, если вы не рефинансируете.

- Есть ли способ избежать такой бумажной работы при рефинансировании?

- К сожалению, оформление документов — это часть процесса. Лучшее, что вы можете сделать, чтобы оставаться организованным, — это назначить безопасное место для хранения всех ваших документов, чтобы их было легко отслеживать.Если вы быстро отвечаете на запросы вашего кредитора о предоставлении дополнительной информации, это также может упростить общение, избавляя его от необходимости отправлять несколько запросов или напоминаний.

- Что произойдет, если моя заявка будет отклонена?

- Если вы хотите рефинансировать, но ваша заявка отклонена, у вас есть несколько вариантов. Вы можете работать над устранением проблемы, из-за которой ваша заявка была отклонена. Например, вы можете работать над повышением своего кредитного рейтинга, если это было причиной отказа в вашей заявке.В некоторых случаях вам может потребоваться выжидательный подход, например, если стоимость вашего дома слишком мала, чтобы претендовать на рефинансирование, или если вам нужно создать больше капитала в доме, чтобы получить квалификацию. Вам также может быть полезно изучить другой вариант рефинансирования, например, ссуду FHA или другую программу.

- Могу ли я рефинансировать ссуду под залог собственного капитала?

- Да, вы не ограничиваетесь только рефинансированием основной ипотеки. Если у вас есть ссуда под залог собственного капитала или кредитная линия, вы можете рефинансировать ссуду, чтобы воспользоваться более выгодной процентной ставкой.

Если вы готовы начать процесс рефинансирования, PSECU может вам помочь.