Покупка облигаций офз: цена, дивиденды, котировки и динамика стоимости облигаций онлайн

Центробанк будет покупать ОФЗ: стоит ли инвестору делать то же самое

- Инвестиции

- Елена Рузлева Редакция Forbes

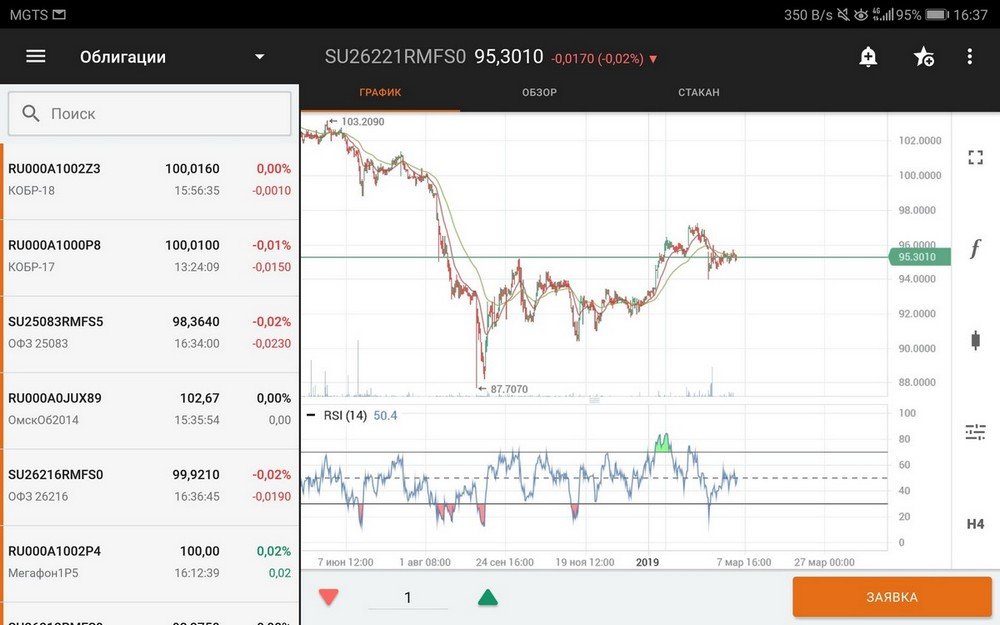

После трехнедельного перерыва в понедельник, 21 марта, возобновятся торги на Московской бирже в секции облигаций федерального займа. При этом первое время облигации намерен выкупать также Банк России, чтобы предотвратить избыточную волатильность на рынке. Что означает это решение и что делать инвестору?

Что случилось

Такое решение принял Банк России, сообщила 18 марта председатель регулятора Эльвира Набиуллина. Торги будут проводиться пока только в секции облигаций федерального займа (ОФЗ). Кроме того, ЦБ самостоятельно будет выкупать ОФЗ. В релизе регулятора такое решение объясняется необходимостью «обеспечения сбалансированной ликвидности на рынке ценных бумаг и предотвращения избыточной волатильности». Выкуп будет производиться в объемах, необходимых для ограничения рисков для финансовой стабильности, и до тех пор, пока цены финансовых инструментов не подстроятся под новые условия. Потом Банк России намерен продать облигации обратно на рынок.

Такое решение принял Банк России, сообщила 18 марта председатель регулятора Эльвира Набиуллина. Торги будут проводиться пока только в секции облигаций федерального займа (ОФЗ). Кроме того, ЦБ самостоятельно будет выкупать ОФЗ. В релизе регулятора такое решение объясняется необходимостью «обеспечения сбалансированной ликвидности на рынке ценных бумаг и предотвращения избыточной волатильности». Выкуп будет производиться в объемах, необходимых для ограничения рисков для финансовой стабильности, и до тех пор, пока цены финансовых инструментов не подстроятся под новые условия. Потом Банк России намерен продать облигации обратно на рынок. Вечером 18 марта ЦБ уточнил, что торги ОФЗ с 10:00 до 11:00 мск будут проходить в режиме дискретного аукциона (биржа производит сбор заявок на покупку и продажу бумаги, по итогам которого определяется цена. — Forbes). С 13:00 до 17:00 мск торги будут проходить в обычном режиме. Короткие продажи по ОФЗ будут запрещены.

Котировки IMOEX от TradingView

Что это значит

Выкуп облигаций Центробанком — это мера поддержки, которая должна минимизировать убытки участников финансового рынка, считает инвестиционный стратег УК «Арикапитал» Сергей Суверов. «Участники финансового рынка, в том числе банковской системы, могут понести большие убытки из-за переоценки облигаций. Поэтому ЦБ поддерживает прежде всего банковскую систему, чтобы минимизировать ее убытки, и поддержать участников рынка в том числе», — говорит эксперт.

«Участники финансового рынка, в том числе банковской системы, могут понести большие убытки из-за переоценки облигаций. Поэтому ЦБ поддерживает прежде всего банковскую систему, чтобы минимизировать ее убытки, и поддержать участников рынка в том числе», — говорит эксперт.

Директор по инвестициям «БКС Мир инвестиций» Михаил Кузин отмечает, что «рынок по ОФЗ как минимум не упадет ниже бидов (цена покупателя. — Forbes) ЦБ. Их положение и определит уровень рынка, которого не было с самого повышения ставки, поэтому пока четких ориентиров нет». Он добавил, что цели скупить весь объем ОФЗ у регулятора нет, задача — только поддержание котировок. Первичные размещения ОФЗ скорее будут поддерживать за счет госбанков, где сейчас будут расти депозиты населения, считает Кузин.

Заместитель руководителя департамента инвестиционной аналитики «Тинькофф Инвестиций» Андрей Опарин указывает на то, что большое количество ОФЗ присутствует в портфелях крупных клиентов. Рынок ОФЗ — системно важный для всей финансовой системы, потому ЦБ и поддерживает его целенаправленно. Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист в то же время отмечает, что решение ЦБ должно придать рынку «правильную форму — без выбросов в отдельных бумагах, где будут наиболее крупные объемы желающих продать».

Рынок ОФЗ — системно важный для всей финансовой системы, потому ЦБ и поддерживает его целенаправленно. Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист в то же время отмечает, что решение ЦБ должно придать рынку «правильную форму — без выбросов в отдельных бумагах, где будут наиболее крупные объемы желающих продать».

Материал по теме

Зачем мне это знать

В 2020 году на фоне кризиса, связанного с пандемией коронавируса, ФРС США начала антикризисную программу выкупа активов. Регулятор скупал казначейские облигации и бонды, обеспеченные ипотекой. Задачей было монетарное стимулирование экономики. По словам Сергея Суверова из «Арикапитал» решение ЦБ по выкупу ОФЗ имеет другую задачу — поддержку банковского сектора, а не монетарное стимулирование. Евгений Жорнист из УК «Альфа-Капитал» указывает на то, что ФРС ставит своей целью изменения объема ликвидности в системе, в то время как российский Центробанк хочет поддержать рынок, создав ликвидность на нем.

Материал по теме

Инвестору

Главный управляющий портфелем УК «Атон-менеджмент» Константин Святный считает, что на открытии рынок будет стараться оценить уровни, на которых Банк России будет покупать ОФЗ. В такой ситуации инвесторам лучше занять выжидательную позицию.

Андрей Опарин из «Тинькофф Инвестиций» говорит, что сейчас сложно оценить уровни доходности при открытии рынка. Ориентироваться следует на базовые значения инфляции, которую опрошенные ЦБ аналитики прогнозируют на уровне 20% по итогам 2022 года. «Мы ожидаем, что инфляция будет выше 20% к концу года. Таким образом, инвестору могут быть интересны ОФЗ с переменным купоном. Потому что они сильно зависят от инфляции, от ставки ЦБ», — говорит Опарин. При этом он советует отдавать предпочтение краткосрочным облигациям. «По длинным ОФЗ в текущей ситуации сложно определить справедливую стоимость, учитывая неопределенность», — добавляет он.

Евгений Жорнист из «Альфа-Капитала» полагает, что уровни доходности, исходя из уровня ключевой ставки, будут привлекательны для покупки. «Я ожидаю, что короткие доходности будут близки к 20%, а длинные — на уровне 15-18%», — считает портфельный управляющий.

Елена Рузлева

Редакция Forbes

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Налог на купонный доход оФЗ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Налог на купонный доход оФЗ

Подборка наиболее важных документов по запросу Налог на купонный доход оФЗ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

- Облигации:

- Биржевые облигации

- Бухучет облигаций

- Выпуск облигаций

- Дефолт по облигациям

- Конвертируемые облигации

- Ещё.

..

..

..

..Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Индивидуальный инвестиционный счет: проблемы правового регулирования и перспективы развития

(Яковлев Д.И.)

(«Финансовое право», 2019, N 4)Дополнительным бонусом для инвестора может стать покупка облигаций федерального займа, купонный доход по которым не подлежит налогообложению. Таким образом, инвестор к 13%, полученным в виде возврата НДФЛ, может также прибавить в среднем от 7 до 8%. Следовательно, инвестор, минимизируя финансовые риски, может получить около 20% прибыли, что в разы превышает ставку по банковским вкладам. Инвестор имеет право внести денежные средства в любом месяце календарного года и впоследствии получить вычет за весь год, что также представляет достаточный интерес для владельца счета.

Закон РФ от 27. 12.1991 N 2116-1

12.1991 N 2116-1

(ред. от 06.08.2001)

«О налоге на прибыль предприятий и организаций»при погашении государственных ценных бумаг Российской Федерации, полученных при новации ГКО и ОФЗ, в том числе при направлении средств, поступивших от досрочного погашения облигаций федерального займа с постоянным купонным доходом (ОФЗ — ПД), на уплату просроченной задолженности по налогам, штрафам и пеням в федеральный бюджет, первичные владельцы указанных ценных бумаг вправе дополнительно из цены их погашения в пределах полученной прибыли, определяемой в виде разницы между ценой погашения и оплаченной стоимостью этих ценных бумаг с учетом затрат, связанных с их погашением, исключать часть процентного дохода, подлежавшего выплате по ОФЗ, и разницу между ценой погашения и ценой приобретения по ГКО, которые включены в стоимость государственных ценных бумаг Российской Федерации, полученных при новации, в доле, приходящейся на одну ценную бумагу соответствующего вида.

Правительства РФ, Совета директоров Банка России

«О мерах Правительства Российской Федерации и Центрального банка Российской Федерации по стабилизации социально — экономического положения в стране»государственные ценные бумаги со сроками погашения до 31 декабря 1999 г. , принадлежащие Центральному банку Российской Федерации, переоформляются в государственные ценные бумаги, номинированные в рублях, со сроками погашения с 2013 по 2018 год с выплатой купонного дохода в размере 5 процентов годовых;

, принадлежащие Центральному банку Российской Федерации, переоформляются в государственные ценные бумаги, номинированные в рублях, со сроками погашения с 2013 по 2018 год с выплатой купонного дохода в размере 5 процентов годовых;

Покупка сберегательных облигаций — TreasuryDirect

Покупка электронных сберегательных облигаций EE или I

TreasuryDirect — это официальное приложение правительства США, в котором вы можете покупать и хранить сберегательные облигации.

Узнайте о TreasuryDirect Откройте счет TreasuryDirect

Чтобы купить сберегательную облигацию в TreasuryDirect:

- Перейдите на свой счет TreasuryDirect.

- Выберите BuyDirect.

- Выберите, хотите ли вы облигации EE или I, а затем нажмите «Отправить».

- Заполните остальную информацию.

- Информацию о регистрации см. в разделе Регистрация ваших облигаций (кому они принадлежат).

- Если вы планируете подарить облигацию другому человеку, см. раздел Дарение сберегательных облигаций в качестве подарка.

раздел Дарение сберегательных облигаций в качестве подарка.

раздел Дарение сберегательных облигаций в качестве подарка.Вы можете купить электронную сберегательную облигацию на любую сумму от 25 до 10 000 долларов до пенни. Например, вы можете купить электронную сберегательную облигацию за 75,38 доллара.

В любой календарный год вы можете купить электронные сберегательные облигации серии EE на сумму до 10 000 долларов И электронные сберегательные облигации серии I на сумму до 10 000 долларов США для себя как владельца облигаций. Это в дополнение к сумме, которую вы можете потратить на покупку сберегательных облигаций для ребенка или в качестве подарка.

Узнайте больше о том, сколько я могу тратить и сколько я могу иметь.

Покупка в рамках нашего Плана сбережений на заработную плату

Другой способ купить сберегательные облигации — попросить вашего работодателя перевести деньги с каждой зарплаты прямо на ваш счет в TreasuryDirect.

Вы сами решаете, какую сумму откладывать на сберегательные облигации, после чего все происходит автоматически (например, перевод оставшейся части зарплаты в банк прямым депозитом).

Чтобы ваш работодатель отправил деньги

Вы должны заполнить форму прямого депозита, для которой необходима следующая информация:

- «Название банка-получателя»: TREASURYDIRECT (все заглавные буквы, без пробела)

- Маршрутный номер для TreasuryDirect: 051736158

- Ваш 10-значный номер счета TreasuryDirect, без дефисов, с буквой P в конце

- Сколько денег вы хотите, чтобы ваш работодатель присылал из каждой зарплаты

- Если форма спрашивает, является ли это сберегательным счетом (22) или текущим счетом (23), вы можете выбрать любой из них. Это не имеет значения для нашей системы.

(пример: A123456789P)

Это не имеет значения для нашей системы.

Это не имеет значения для нашей системы.Сообщите своему работодателю, что он может отправить нам деньги в любом из этих 3 форматов файлов ACH:

- PPD (заранее оговоренный платеж и депозит)

- CCD (Корпоративный кредит или дебет)

- CTX (корпоративная торговая биржа) — пользователи CTX должны отправить соглашение с участником TD/CTX и использовать формат файла TreasuryDirect CTX.

Что происходит в TreasuryDirect

Деньги, которые ваш работодатель отправляет каждый раз, зачисляются на специальный сертификат о задолженности по плану сбережений заработной платы (C of I) на вашем счете в TreasuryDirect. Каждый раз, когда баланс в этом конкретном C of I становится достаточно большим, чтобы купить выбранную вами облигацию на выбранную вами сумму, мы выпускаем вам этот тип сберегательной облигации на эту сумму.

Например: Если вы хотите купить сберегательные облигации Серии I на сумму 50 долларов и просите своего работодателя переводить 25 долларов с каждой зарплаты на ваш счет в TreasuryDirect, мы выпускаем для вас облигацию на 50 долларов после каждой второй выплаты зарплаты. Вам не нужно думать об этом снова или делать что-то еще. Вы продолжаете получать больше сберегательных облигаций автоматически, пока не измените или не отмените свой план сбережений на заработную плату.

Вам не нужно думать об этом снова или делать что-то еще. Вы продолжаете получать больше сберегательных облигаций автоматически, пока не измените или не отмените свой план сбережений на заработную плату.

Каждая сберегательная облигация приносит вам проценты на ваш счет в TreasuryDirect до тех пор, пока вы не сообщите нам обналичить облигацию или пока не истечет 30-летний срок, приносящий проценты.

Покупка бумажных сберегательных облигаций серии I

Единственный способ получить бумажные сберегательные облигации в настоящее время — это использовать налоговый возврат IRS.

Вы можете купить любую сумму до 5000 долларов с шагом 50 долларов.

Мы можем выпустить несколько облигаций для выполнения вашего заказа. Облигации могут быть разного номинала. Мы используем облигации на 50, 100, 200, 500 и 1000 долларов. Опять же, сумма вашей покупки может быть любой, кратной 50 долларам, от 50 до 5000 долларов. Вам нужно сообщить нам только сумму. Определяем номиналы.

Чтобы купить бумажные сберегательные облигации, вы используете форму IRS 8888, чтобы указать, какая часть вашего возмещения должна быть направлена на сберегательные облигации, а какая — непосредственно вам (чеком или прямым переводом на ваш банковский счет).

В форме 8888 вы также указываете, кому будут принадлежать облигации. Это означает, что вы можете подарить бумажные сберегательные облигации себе или кому-либо еще (в подарок). Если у вас есть достаточно денег в вашем возврате, вы можете купить несколько облигаций и, если хотите, вы можете дать им несколько регистраций.

Вы можете купить бумажные сберегательные облигации на сумму до 5000 долларов США с возвратом налогов за каждый год.

Узнайте больше о том, сколько я могу тратить и сколько я могу иметь.

Регистрация сберегательных облигаций (Кому они принадлежат?)

Вы можете назвать себя, ребенка, себя и кого-то еще (либо в качестве другого владельца, либо в качестве бенефициара), или даже кого угодно, кому вы хотите подарить сберегательную облигацию.

Но человек (или люди), которого вы называете, должен соответствовать следующим условиям:

- У человека должен быть номер социального страхования.

- Лицо также должно соответствовать любому из этих трех условий:

- Гражданин США, независимо от того, проживает ли он в США или за границей, или

- резидент США или

- Гражданский служащий США, где бы он ни проживал

Вы также можете зарегистрировать облигацию на имя траста или имения. Электронная облигация в TreasuryDirect также может быть выпущена на имя корпорации, товарищества или другого юридического лица.

Примечание. Если вы планируете использовать деньги от сберегательных облигаций для оплаты обучения вашего ребенка в колледже, НЕ вносите залог на имя ребенка. Держите связь на свое имя. См.

Держите связь на свое имя. См.

Использование сберегательных облигаций для высшего образования

Для получения дополнительной информации о том, кто должен платить налоги с процентов по сберегательным облигациям, см.

Налоговая информация по облигациям EE и I

Для получения подробной информации о том, какие регистрации разрешены и как зарегистрировать ваши облигации, см.

Регистрация ваших сберегательных облигаций (кому они принадлежат)

Управление сберегательными облигациями для ребенка до 18 лет

См. примечание выше об использовании сберегательных облигаций для получения высшего образования. Независимо от того, являются ли облигации бумажными или электронными, чтобы использовать их для расходов на обучение в колледже, облигации должны быть на имя взрослого, а не ребенка!

Но, за этим исключением, вы можете указать ребенка как владельца как бумажных, так и электронных сберегательных облигаций.

Бумажные сберегательные облигации

Если вы покупаете бумажные сберегательные облигации для своего ребенка, вы несете ответственность за сохранение этих облигаций.

Электронные сберегательные облигации

Если вы покупаете электронные сберегательные облигации для ребенка, то как это работает:

Ребенку требуется учетная запись TreasuryDirect, связанная со учетной записью родителя или другого взрослого опекуна. Вы (родитель или другой взрослый опекун) можете открыть счет TreasuryDirect для ребенка. Затем вы можете покупать сберегательные облигации или другие ценные бумаги, а также проводить другие операции для ребенка. Другие люди могут купить сберегательные облигации для ребенка в качестве подарков, чтобы перевести их на связанный счет ребенка.

Подробнее о связанных учетных записях

Сберегательные облигации: О компании — TreasuryDirect

Официальный сайт правительства США

Вот откуда ты знаешьМинистерство финансов США

Официальные сайты используют домен . gov

gov

Веб-сайт .gov принадлежит официальной правительственной организации США.

Безопасные веб-сайты .gov используют HTTPS

Блокировка () или https:// означает, что вы безопасно подключились к веб-сайту .gov. Делитесь конфиденциальной информацией только на официальных, безопасных веб-сайтах.

Когда вы покупаете сберегательную облигацию США, вы даете деньги в долг правительству США.

В свою очередь, правительство соглашается выплатить эту сумму позже — плюс дополнительные деньги (проценты).

сберегательных облигаций США

Простой

Купить один раз. Получайте проценты на срок до 30 лет.

Сейф

Поддерживается полной верой и доверием правительства США.

Доступно

Купите их всего за 25 долларов.

Вы можете купить 2 типа сберегательных облигаций США

Облигации EE

Гарантированное удвоение стоимости через 20 лет

Получайте фиксированную процентную ставку

Текущая ставка: 0,10%

Только в электронном виде – храните их в безопасном месте на своем счете в TreasuryDirect

Купить на любую сумму от 25 до 10 000 долларов США.

Максимальная покупка в каждый календарный год: 10 000 долларов США.

Можно обналичить через 1 год. (Но если вы обналичите деньги до 5 лет, вы потеряете проценты за 3 месяца.)

Подробнее об облигациях EE

(Примечание: старые облигации EE могут отличаться от тех, которые мы продаем сегодня.)

I Облигации

Защита от инфляции . Зарабатывайте как по фиксированной процентной ставке, так и по ставке, основанной на инфляции. Ставка переустанавливается два раза в год.

Текущая ставка: 9,62%

В основном в электронном виде — храните их в безопасности на своем счете TreasuryDirect (минимальная сумма 25 долларов США)

Вы можете использовать весь или часть вашего налогового возмещения IRS для покупки бумажных облигаций I (минимальная сумма 50 долларов США)

Максимальная покупка каждый календарный год : 10 000 долларов США в виде электронных облигаций I + 5 000 долларов США в виде бумажных облигаций I

Возможна выплата наличными через 1 год. (Но если вы обналичите деньги до 5 лет, вы потеряете проценты за 3 месяца.)

(Но если вы обналичите деньги до 5 лет, вы потеряете проценты за 3 месяца.)

Подробнее об I облигациях

Сравните облигации EE с облигациями I Правила сберегательных облигаций

У вас может быть старая облигация

Облигации HH

Мы прекратили продажу сберегательных облигаций HH в 2004 г.

Но срок их действия составляет 20 лет. Так что, если он у вас есть, вы все еще можете получать проценты по нему.

Подробнее об облигациях H/HH

Другие исторические облигации

С 1935 года мы предлагаем множество серий облигаций, каждая со своими процентными ставками и условиями.

Некоторые даже финансировали специальные дела — для Почтовой службы, Вооруженных сил и других.

Подробнее об исторических и изъятых из обращения облигациях Обналичивание (погашение) старых бумажных облигаций

Быстрые ссылки

Открыть счет TreasuryDirect

Войти

Наличные (выкуп)

Проверить процентные ставки

Узнайте, сколько стоит моя бумажная сберегательная облигация

Управляйте чем-то еще о моей сберегательной облигации

Поиск сберегательных облигаций с погашением

Финансовые учреждения:

Помогите клиентам обналичить свои сберегательные облигации

Ознакомьтесь со специальными инструкциями по обналичиванию бумажных сберегательных облигаций, которые клиенты могут принести в ваш банк.