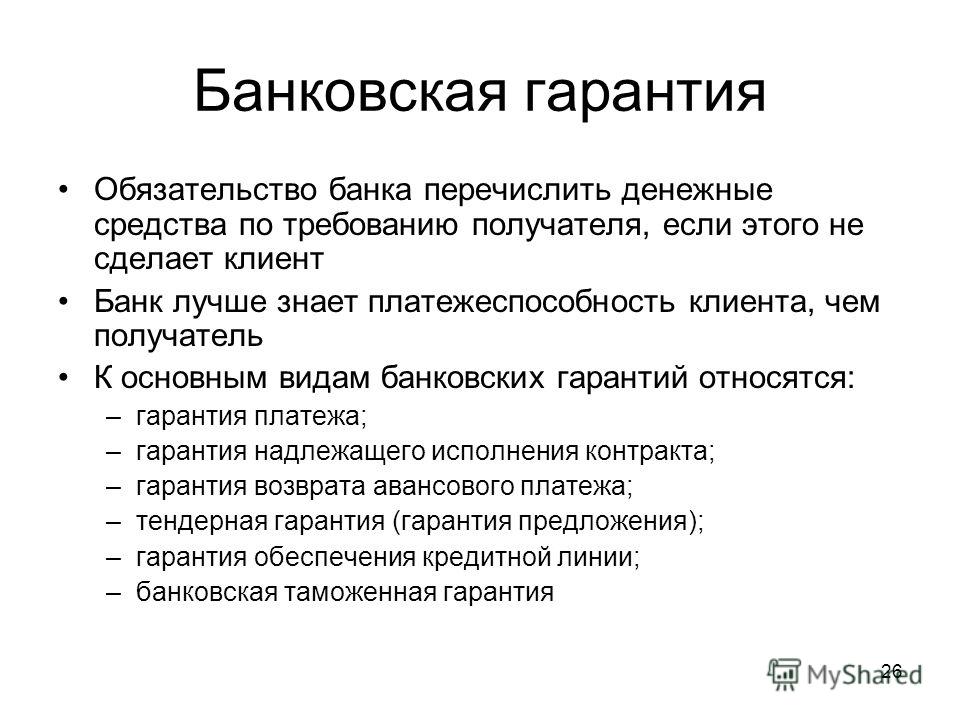

Платежные гарантии это: Виды и типы банковских гарантий

Виды и типы банковских гарантий

Банковские гарантии разделяются на виды в зависимости от того, как по ним производятся выплаты бенефициару. Такие документы могут быть безусловные, то есть производящиеся по первому требованию, и условные.

Условная банковская гарантия работает, как обязательство банка выплатить бенефициару определенную денежную сумму по его платежному требованию. Такая процедура имеет место тогда, когда предоставляются документы, которые подтверждают неуплату принципала.

Надежное банковское гарантирование ведется по таким принципам:

- безотзывность

- срочность

То есть банк не имеет права отказывать в выплатах бенефициару в одностороннем порядке.

Отзывная банковская гарантия не популярна среди заемщиков. Принципы ее работы вызывают опасения.

Обеспеченные и необеспеченные банковские гарантии

В соответствии с такой классификацией обеспеченная банковская гарантия имеет в обязательном порядке ликвидный залог, который и выполняет функцию обеспечения. Залогом может становиться любой вариант имущества, которое находится во владении принципала. Это может быть недвижимость, оборудование или ценные бумаги. При необеспеченном гарантировании сумма от банка-гаранта предоставляется в беззалоговом порядке, подкрепляется вся процедура лишь письменным обязательством.

Залогом может становиться любой вариант имущества, которое находится во владении принципала. Это может быть недвижимость, оборудование или ценные бумаги. При необеспеченном гарантировании сумма от банка-гаранта предоставляется в беззалоговом порядке, подкрепляется вся процедура лишь письменным обязательством.

Другие виды банковского гарантирования

Другими видами гарантий являются подтвержденная и неподтвержденная. Принцип работы таких гарантий связан с наличием стороннего банка, который солидарно отвечает за заемщика. Эта банковская структура частично или полностью подтверждает любое гарантирование.

Существует вариант синдицированной гарантии. Такая гарантия выдается несколькими структурами, которые действуют через один банк. Этот тип гарантирования приемлем при крупных сделках внутреннего или международного масштаба. Стоимость такой гарантии полностью зависит от того, сколько организаций подписываются под ее выдачей.

Также довольно часто различают прямые гарантии и контргарантии. Прямая гарантия связана с выплатой по обязательствам банка денежных средств самим гарантом. При контргарантии требуется встречная выплата от стороннего банка, который стал участником гарантирования по сделке с принципалом.

Типы гарантирования

В арсеналах современных банков и других финансовых учреждений имеются гарантии исполнения, которые оформляются между продавцом и банком. Если покупатель не может внести всю сумму за товар, то банк-гарант делает это за него.

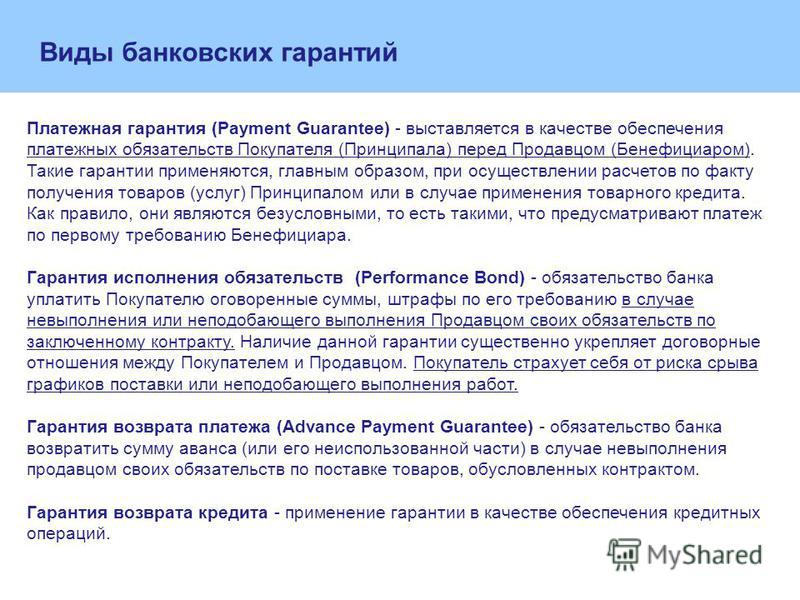

- Гарантия платежа предполагает оформление в том случае, если принципал не может реализовать своим обязательства перед бенефициаром за предоставленные услуги или товары. Обязательства в таком случае берет на себя банковская структура.

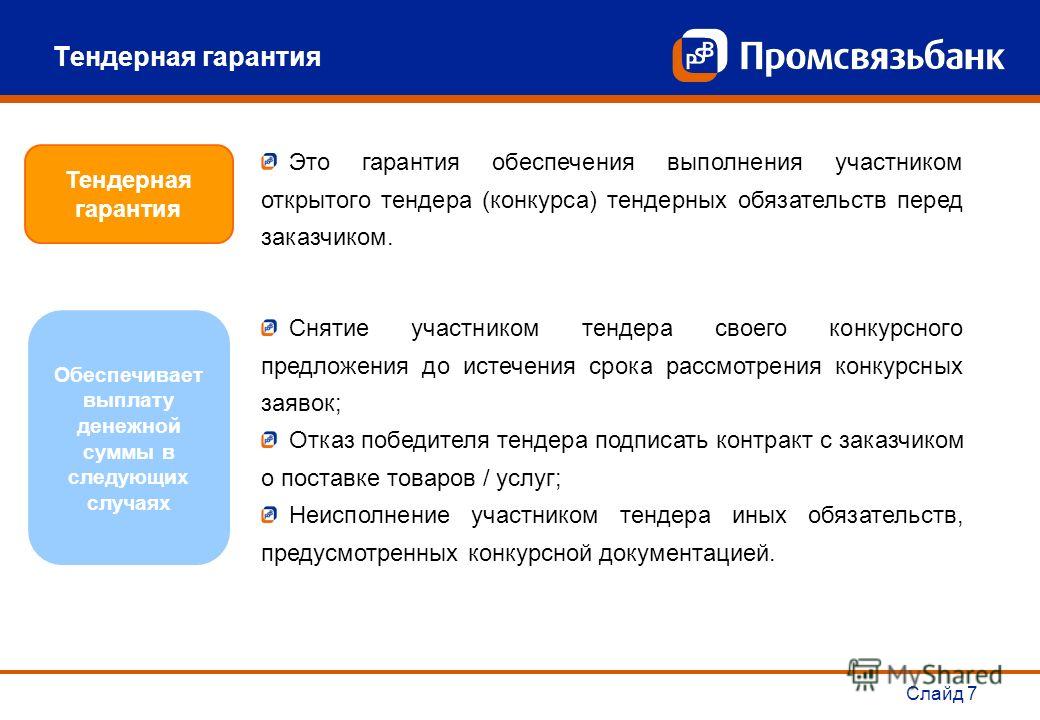

- Гарантия тендерного вида оформляется при участии в тендере или конкурсе, когда участник конкурса расплачивается с его организатором при помощи банковского гарантирования.

Ниже приведено видео, рассказывающее о видах банковских гарантий:

Сохраните ссылку чтобы не потерять, она Вам понадобиться:

Платежные гарантии | Банковские гарантии для корпоративных клиентов

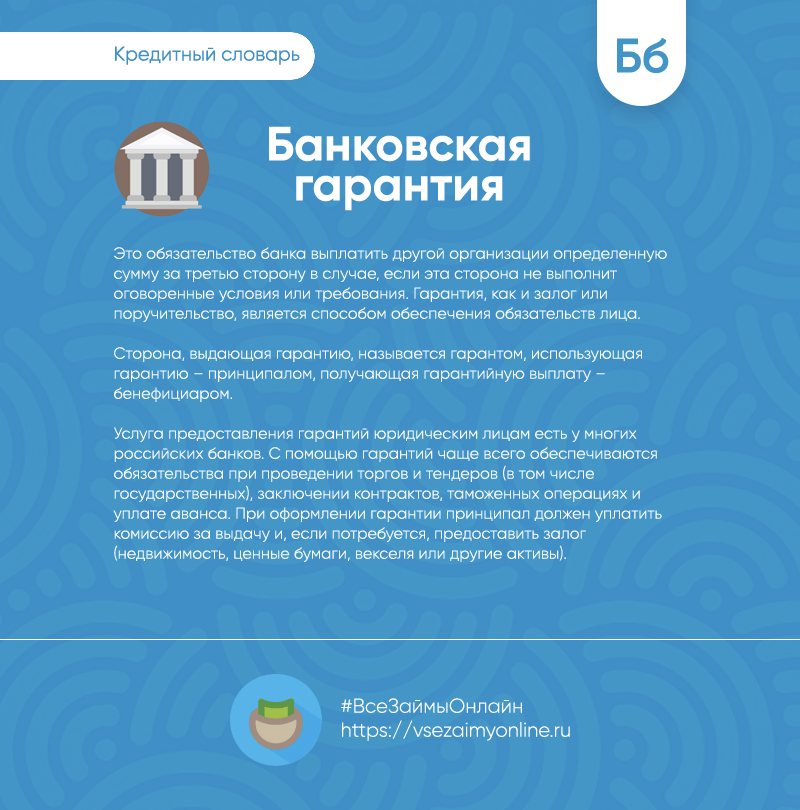

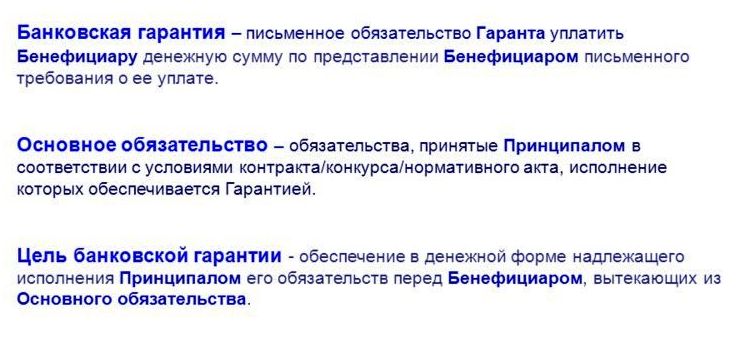

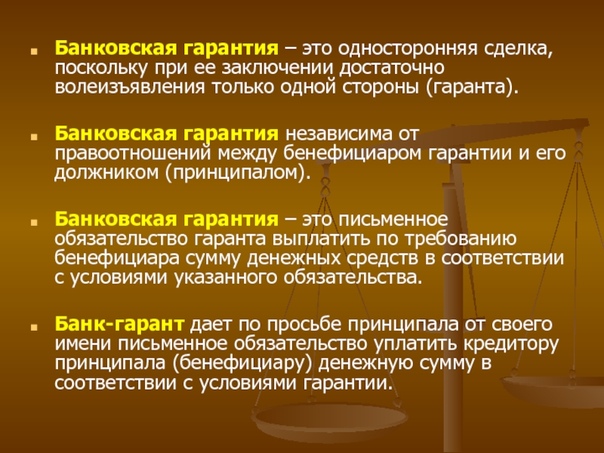

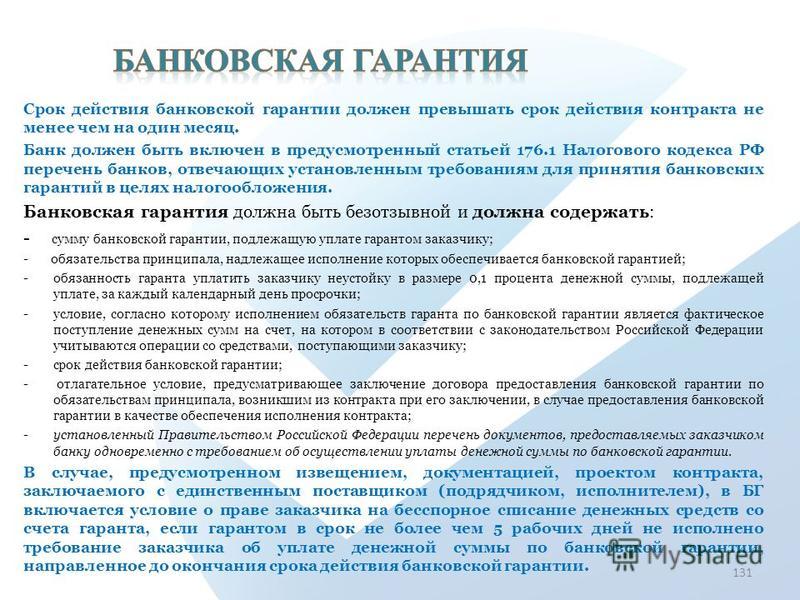

Банковская гарантия — это обязательство банка (гаранта) совершить платеж в пользу получателя средств по гарантии (бенефициару) в соответствии с условиями гарантии.

Цель любой банковской гарантии — обеспечить надлежащее исполнение принципалом (клиентом банка) своих обязательств по договору,

Принципал – участник сделки, исполнение договорных обязательств которого гарантируется банком. Принципал платит банку за выдачу гарантии.

Бенефициар – участник сделки, которому нужна гарантия исполнения его контрагентом своих обязательств.

Важно знать при приобретении банковской гарантии:

- в договоре между принципалом и бенефициаром банковская гарантия должна быть указана как способ обеспечения обязательств

- банк отвечает по обязательствам принципала в переделах суммы гарантии

- банковская гарантия является безотзывной, то есть в нее нельзя вносить какие-либо изменения без согласия бенефициара

Банковская гарантия — универсальный инструмент, который может заменить более дорогое кредитование, предоплату и взимание авансовых платежей. Использование банковских гарантий в качестве обеспечения исполнения обязательств повышает уровень доверия к Вам, как к контрагенту, что положительно сказывается на эффективности Ваших отношений с партнерами.

Когда гарантия МТБанка — идеальное решение?

1. Вы хотите, произвести оплату полученный товар с отсрочкой платежа, Ваш поставщик не настолько Вам доверяет и требует предоплату.

МТБанк решает эту проблему, выдавая гарантию платежа как замену предоплате, которую Вы, возможно, осуществляли бы за счет более дорогих кредитных ресурсов. В данном случае — Вы — принципал, Ваш поставщик — бенефициар.

2. Сделка предполагает наличие авансового платежа, а одна из сторон не согласна с этим условием.

Например:

- Ваш поставщик требует авансовый платеж, а Вы не уверены, что поставщик выполнит свои обязательства надлежащим образом.

- Вы как продавец хотите получить авансовый платеж, а Ваш покупатель не готов к этому.

МТБанк решает эту проблему, выдавая гарантию возврата авансового платежа, что повышает уровень доверия к поставщику и покупатель, возможно, согласится на аванс. Принципалом является поставщик, бенефициаром — покупатель.

3. Если Вы, как покупатель, сомневаетесь в том, что Ваш поставщик надлежащим образом исполнит свои обязательства по договору

или

Если Вы, как поставщик, хотите убедить покупателя в том, что вы исполните свои обязательства по договору надлежащим образом.

МТБанк решает эту проблему, принимая на себя обязательство выплатить покупателю определенную сумму, если продавец не выполнит свои обязательства по поставке или другие свои контрактные обязательства.

Такая гарантия называется гарантией исполнения, принципалом по ней выступает поставщик, а бенефициаром покупатель.

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

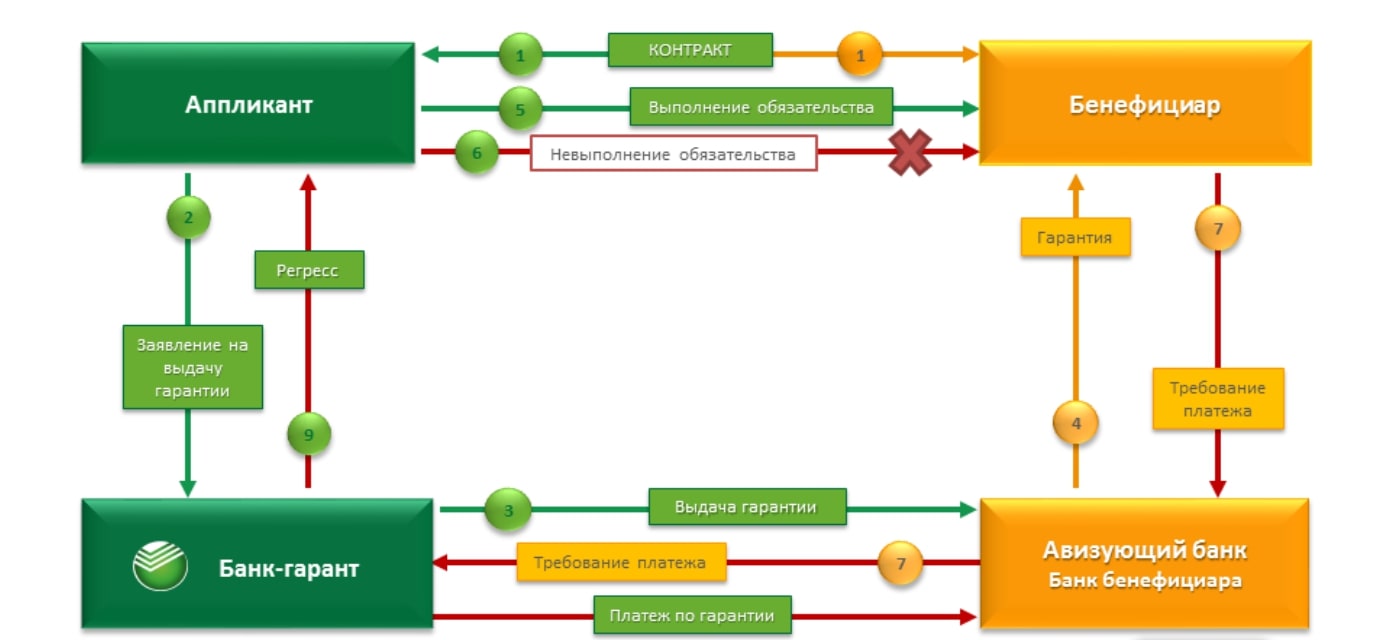

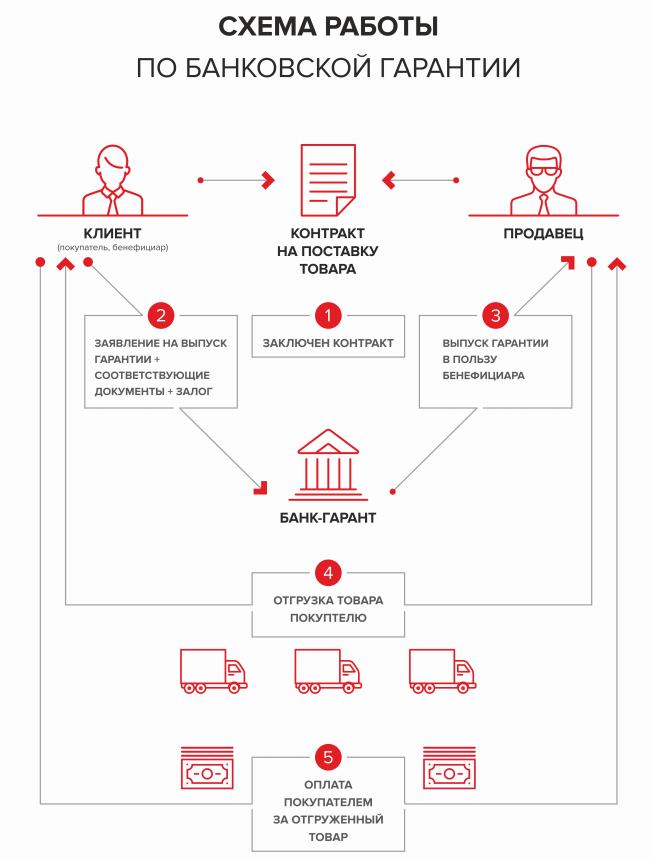

Схема работы платежных гарантий:

1. Заключение контракта, в котором в качестве способа обеспечения исполнения обязательств принципала перед бенефициаром указана банковская гарантия

2. Принципал подает заявку на выдачу гарантии в банк

3. Банк принимает решение о выдаче гарантии и передает гарантию бенефициару

5. Принципал осуществляет платеж в пользу бенефициара или

5* (в случае неплатежа принципала) бенефициар выставляет банку требование о выплате суммы гарантии с приложением документов (неоплаченные счета-фактуры и т.

д)

д)6* Банк выплачивает бенефициару сумму гарантии

7* Банк выдвигает регрессное требование к принципалу

В случае если Ваш контрагент хочет, чтобы в качестве банка-гаранта выступил какой-то определенный банк (например, банк из его страны), то тогда выдача платежной гарантии будет осуществляться следующим образом:

1. Заключение контракта, в котором в качестве способа обеспечения исполнения обязательств принципала перед бенефициаром указана банковская гарантия

2. Принципал подает заявку на выдачу гарантии в банк

3. МТБанк выставляет контргарантию в пользу банка-гаранта

4. Банк — гарант выдает гарантию в пользу принципала

5. Бенефициар осуществляет поставку товара

6. Принципал осуществляет платеж в пользу бенефициара или

5* (в случае неплатежа принципала) бенефициар выставляет банку требование о выплате суммы гарантии с приложением документов (неоплаченные счета-фактуры и т.

д)

д)Стоимость такой гарантии выше за счет включения в цену комиссий иностранного банка-гаранта и Международной финансовой корпорации.

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

Условия предоставления платежных гарантий:

| Валюта | Белорусский рубль, доллар США, евро, российский рубль |

| Срок гарантии | |

| Определяется сроком обязательства, исполнение которого гарантируется | |

| Обеспечение | |

| Залог движимого или недвижимого имущества, гарантийный депозит денег, возможно получение гарантии под поручительство | |

| Стоимость | Выражается в % годовых, начисляемых на сумму гарантии |

| Порядок уплаты комисии | Если срок гарантии не превышает 6 месяцев, то комиссия уплачивается единовременно, если срок гарантии свыше 6 месяцев, то комиссия уплачивается ежеквартально или ежемесячно |

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

1. В каких случаях выгодно использовать банковскую гарантию?

Банковская гарантия может быть применена практически в любой сделке.

Гарантия платежа заменяет предоплату, гарантия возврата авансового платежа и гарантия исполнения будет интересна покупателям при заключении контрактов с новыми поставщиками.

2. Почему гарантия дешевле кредита?

Гарантии дешевле кредита, так как в отличие от кредита банк не отвлекает непосредственно денежные средства, а лишь несет обязательства и связанные с этим риски.

Клиент же в свою очередь благодаря гарантии получает возможность не привлекать более дорогое банковское финансирование, а использовать отсрочку, предоставленную поставщиком.

Деньги уходят из банка только в случае невыполнения принципалом условий договора, а не сразу после выдачи кредита — риск банка намного ниже, что в свою очередь уменьшает стоимость продукта.

3. В каких случаях банковская гарантия может выступать обеспечением исполнения обязательства?

Банковская гарантия может обеспечивать исполнения любого обязательства, единственное условие — необходимость предоставления банковской гарантии должна быть прописана в договоре, обязательство по которому гарантируются.

4. Можно ли использовать банковскую гарантию в сделках с нерезидентами?

Да, можно и нужно. Платежные гарантии широко применяются в международной торговле. Банковская гарантия дешевле кредита и оформить ее проще, чем аккредитив.

Получить дополнительную информацию по гарантиям Вы можете у специалиста Банка по номерам телефона +375 17 229 99 77, +375 29 181 00 00.

Банковская гарантия, что это простыми словами, для чего нужна и как работает финансовая гарантия

Автор: Д. Устинов

14.07.2019

Простыми словами, банковская гарантия – это письменное обязательство банка выплатить определенную сумму какой-либо из сторон договора, если третья сторона этого договора не выполнит свои обязательства. Средний вариант между кредитом и страховкой.

Средний вариант между кредитом и страховкой.

Развитие законодательства в области закупок товаров, работ и услуг диктует применение различных мер, которые побуждают контрагентов исполнять принятые на себя обязательства надлежащим образом.

Одной из таких мер является предоставление банковской гарантии. Институт банковской гарантии имеет широкое применение не только в российском, но и в международном коммерческом обороте. Унифицированные правила Международной торговой палаты содержат ряд положений о БГ, в частности в них сказано, что тексты самих банковских гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

Статья 368 ГК РФ дает такое определение: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

Иными словами, банковская гарантия – это обязательство одного лица (гаранта) заплатить другому лицу (бенефициару) сумму штрафных санкций или неустойку в случае неисполнения третьим лицом (принципалом) своих обязательств по договору, заключенному между принципалом и бенефициаром за определенное вознаграждение. Выдача банковской гарантии является результатом удовлетворения гарантом просьбы принципала о выдаче банковской гарантии (ст. 368 ГК). Основанием для выдачи банковской гарантии служит именно просьба принципала.

Принципалом и бенефициаром могут выступать любые физические или юридические лица, обладающие в соответствии с действующим законодательством гражданской правоспособностью, которые являются участниками гражданско-правовых отношений.

Гарантом может быть только банк, иное кредитное учреждение или страховая организация, как правило, коммерческая структура, осуществляющая свою деятельность для получения прибыли. Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Возможность предоставления банковской гарантии закреплена и за страховыми компаниями. Но в настоящее время страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют подобных услуг и даже название «банковская гарантия» вполне обоснованно и логично адресует потребителя не к страховщикам, а к банкирам.

При этом для получения банковской гарантии можно обращаться к посредникам.

Ознакомьтесь с особенностями применения банковской гарантии в контрактной системе и при осуществлении закупок в соответствии с законом №223-ФЗ.

Банковская гарантия имеет сходство с такими институтами гражданского права, как поручительство, кредитование и страхование, но вместе с тем существуют и отличия, отводя институту банковской гарантии отдельное место в системе гражданско-правовых отношений.

Поручительство и банковская гарантия по своей сути не очень сильно отличаются друг от друга как меры обеспечения исполнения обязательств. Их основная разница состоит в том, что в результате заключения договора поручительства кредитор может потребовать исполнения обязательств по договору и от должника, и от поручителя, причем исполнение этих обязательств может быть потребовано как в натуре, так и в денежном эквиваленте.

Банковская гарантия предусматривает только денежный эквивалент обеспечения обязательств по договору. При поручительстве не возникает отношений между поручителем и должником, в то время как с кредитором они оба находятся в обязательных отношениях, поручитель берет на себя обязанность отвечать за исполнение обязательств порученного (должника) перед кредитором.

После заключения договора поручительства должник и поручитель будут выступать как солидарные должники, если законом или договором не предусмотрена субсидиарная ответственность. В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

При распределении ответственности обязательство гаранта напрямую не зависит от первичного обязательства. Ответственность финансового учреждения ограничивается суммой, оговоренной в гарантии (ч. 1 ст. 377 ГК РФ). Выплата денежных средств в объеме, предусмотренном гарантией, означает прекращение её действия независимо от того, удовлетворены ли все требования бенефициара и компенсированы ли все понесенные им в первичном обязательстве убытки.

Отказ гаранта от выплаты может быть аргументирован только следующими обстоятельствами:

- требование поступило по окончании срока действия банковской гарантии;

- обстоятельства, на которые ссылается бенефициар либо приложенный им пакет документов, не удовлетворяют условиям гарантии.

Банк может отозвать банковскую гарантию, если договор прямо это предусматривает. В других случаях отзыв или уменьшение суммы обеспечения невозможны. Принадлежащее бенефициару право требования может передаваться третьим лицам только если банковской гарантией это предусмотрено. Выплата гарантом средств бенефициару по вине принципала согласно ст. 379 ГК РФ предполагает появление у него права регрессного требования к последнему.

Банковская гарантия носит в себе признаки кредита, но в отличие от него не предполагает выдачу денежных средств как таковых, а представляет собой обязательство о выплате средств по законному требованию бенефициара и в этом состоит главное их отличие. При этом принципал не выступает стороной такой сделки как при кредитовании, но его действия (бездействие) могут быть условием для наступления права бенефициара потребовать от гаранта уплату денежной суммы, оговоренной банковской гарантией.

В зависимости от целей использования и разновидности гражданско-правовых отношений существует достаточно большое количество видов банковских гарантий.

Банковская гарантия является письменным обязательством. Письменная форма сделки предполагает составление одного документа, подписанного сторонами. В силу того, что гарантами являются юридические лица, имеющие в своем штате юридические аппараты, все их соглашения с принципалами совершаются в простой письменной форме в соответствии со ст. 161 ГК РФ.

Банковская гарантия на возврат авансового платежа

Банковская гарантия позволяет предпринимателям эффективно использовать средства, вложенные в договорные операции. Используется гарантия на возврат авансового платежа, если договор предусматривает предоплату. Как действует гарантия и как ее получить (пошаговая инструкция)

Банковская гарантия на возврат аванса

В бизнесе не потерять не менее важно, чем заработать. Планируя сделку, предприниматель должен учитывать все возможные риски и стараться максимально эффективно использовать деньги, которые он вкладывает в договорные операции. Банковская гарантия – один из инструментов, обеспечивающих минимальный риск покупателя в реализации договоров купли-продажи. Используется она в случае, если договором предусмотрена полная или частичная предоплата товаров или услуг. Конечно, подобные договора обязательно содержат разделы, подробно расписывающие ответственность сторон за нарушение условий договора.

Банковская гарантия – один из инструментов, обеспечивающих минимальный риск покупателя в реализации договоров купли-продажи. Используется она в случае, если договором предусмотрена полная или частичная предоплата товаров или услуг. Конечно, подобные договора обязательно содержат разделы, подробно расписывающие ответственность сторон за нарушение условий договора.

Вынесение судебного решения в случае спорной ситуации часто растягивается на длительный срок, который может исчисляться месяцами или даже годами. Серьезные денежные суммы, выплаченные одной из сторон в качестве предоплаты, в это время оказываются выведенными из оборота и не работают, не принося прибыли. Банковская гарантия в таких случаях обеспечивает возврат авансовых платежей и исполнение договорных обязательств. Подробности условий выдачи и действия банковской гарантии изложены в Гражданском кодексе РФ.

Принципы действия банковской гарантии на возврат предварительной оплаты (авансового платежа)

Предварительной оплатой покупатель частично рассчитывается за товары или услуги по договору перед поставщиком (исполнителем). Банковская гарантия в таком случае гарантирует возврат денежных средств, заплаченных покупателем, в случае неисполнения противоположной стороной обязательств по договору. Фактически в таком случае поручителем исполнителя по договору выступает банк. Покупатель при этом гарантированно защищен от нарушений договора продавцом и возвращает средства, внесенные им в качестве авансового платежа. Стороны согласовывают внесение в договор условий банковской гарантии – в противном случае такая гарантия не обеспечивается.

Банковская гарантия в таком случае гарантирует возврат денежных средств, заплаченных покупателем, в случае неисполнения противоположной стороной обязательств по договору. Фактически в таком случае поручителем исполнителя по договору выступает банк. Покупатель при этом гарантированно защищен от нарушений договора продавцом и возвращает средства, внесенные им в качестве авансового платежа. Стороны согласовывают внесение в договор условий банковской гарантии – в противном случае такая гарантия не обеспечивается.

Некоторые виды хозяйственных отношений подразумевают обязательное обеспечение банковской гарантией. Например, если одной из сторон по договору является государственная или муниципальная организация, закон обязывает вносить в договор условие о банковской гарантии (ст. 96 Закона 44-ФЗ от 05.04.2013 г.).

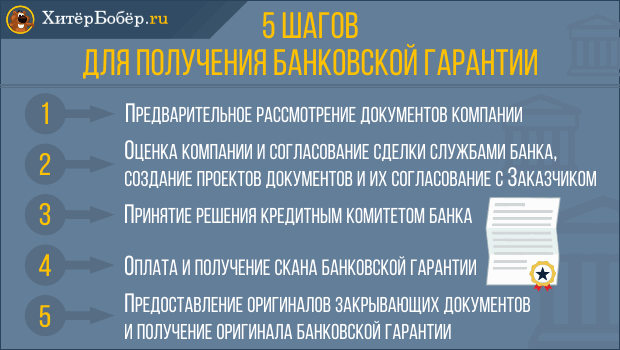

Как получить банковскую гарантию

Рассмотрим пошаговые действия сторон договора в данном случае:

- Свидетельство о получении банковской гарантии в письменном виде. Покупатель получает и сохраняет свидетельство до конца действия договора, полного выполнения обязательств продавцом или до наступления случая, предусматривающего гарантии.

- Покупатель вносит оговоренную сумму аванса на счет продавца в сроки, указанные в банковском договоре.

- При нарушении продавцом условий договора и отказа возвращать сумму аванса (предварительную оплату) покупателю продавец выдвигает банку (в данном случае гаранту) требования о возмещении этих средств.

- Банк проверяет обоснованность требований, правильность и полноту сопроводительных документов и возвращает заявленную сумму покупателю.

- После исполнения обязательств перед покупателем банк предъявляет продавцу претензии по возмещению затраченных денежных средств.

Покупатель получает и сохраняет свидетельство до конца действия договора, полного выполнения обязательств продавцом или до наступления случая, предусматривающего гарантии.

Покупатель получает и сохраняет свидетельство до конца действия договора, полного выполнения обязательств продавцом или до наступления случая, предусматривающего гарантии.Сроки действия банковской гарантии на возврат авансового платежа

Сроки рассмотрения обращения продавца на предоставление банковской гарантии устанавливаются банком, хотя во многом они зависят от готовности самого заявителя. Перечень документов, которые должны быть переданы на рассмотрение, включают следующие позиции:

Перечень документов, которые должны быть переданы на рассмотрение, включают следующие позиции:

- Договор купли-продажи со сроками, размером обязательств и суммой предварительной оплаты.

- Поквартальная бухгалтерская отчетность поставщика за последний год, включающая расшифровку статей баланса и отчет о прибылях и убытках.

- Регистры, включающие расчеты с контрагентами поставщика по основным средствам.

За кредитным учреждением (банком) закреплено право требования дополнительных финансовых или управленческих документов, которые, на его взгляд, необходимы для принятия решения о предоставлении банковской гарантии. Обращение рассматривается банком минимум три дня.

Законом не установлены жесткие сроки возмещения банком аванса покупателю в гарантийных случаях – указывается «разумный срок», согласно ст. 375 п. 2 ГК РФ. Но из практики разрешения таких случаев можно сделать вывод, что если документы составлены покупателем правильно и в полном объеме, а нарушение условий договора продавцом не вызывает сомнений, банк возвращает авансовую сумму покупателю через три-пять дней.

При заключении договора с бюджетными и небюджетными организациями важно учесть следующее:

- В качестве гарантии при доказательстве неисполнения обязательств поставщиком нельзя использовать решения судов (таким образом устанавливать требования запрещено).

- Договора между коммерческими организациями позволяют банку для решения о предоставлении гарантии приобщать любые требования к доказательным документам.

- Договора с государственными и муниципальными учреждениями предусматривают безакцептное списание со счета гаранта затребованную сумму после пяти дней с момента подачи претензии.

Действие банковской гарантии начинается с момента ее выдачи. Требования о возмещении предварительной оплаты может быть подано покупателем не ранее, чем через месяц с момента окончания срока действия договора.

Условия выдачи банковской гарантии

Банковские услуги почти всегда платные, и предоставление банковской гарантии не исключение. Каждый банк самостоятельно устанавливает стоимость банковской гарантии. Зависеть она может от финансовой устойчивости заявителя, самого банка и других обстоятельств. Ведущие российские банки запрашивают при предоставлении банковской гарантии ставку от 1 до 4%, но при этом всегда назначается минимальная сумма, которую обязан оплатить заявитель.

Зависеть она может от финансовой устойчивости заявителя, самого банка и других обстоятельств. Ведущие российские банки запрашивают при предоставлении банковской гарантии ставку от 1 до 4%, но при этом всегда назначается минимальная сумма, которую обязан оплатить заявитель.

Банк, независимо от размера ставки, обязательно потребует от заявителя гарантий возврата затраченных средств. Такой гарантий может быть любое имущество компании или поручительство учредителей. Частично гарантия может быть обеспечена залогом. Часть аванса в таких случаях тратится продавцом на покупку банковского векселя (обычно от 10 до 20% от суммы гарантии), который и становится залогом.

© Старецкая Елена, BBF.RU

Банковская гарантия — это что простыми словами — FINFEX.ru

Банковская гарантия — это обязательство банка, даваемое определённому субъекту, выплатить финансовые средства за своего клиента в случае возникновения у него препятствий к выполнению своих обязательств. Термин широко используется во многих сферах бизнеса, а также в системе государственных закупок.

Содержание статьи

Общие сведения

В данной статье простыми словами излагается суть понятия «банковская гарантия» и основные сферы его применения. С точки зрения закона понятие представлено в Гражданском Кодексе Российской Федерации, а именно в 368-380 статьях ГК РФ.

В ситуации, когда предпринимателю необходимо гарантировать своему партнёру (клиенту, заказчику) выполнение каких-либо работ, оказание услуг или их компенсацию, он может пойти двумя путями:

- Предоставить под залог собственные средства, что крайне неэффективно, так как выводит из оборота до 30% денежных средств. Эти средства почти всегда необходимы для работы по контрактам, а значит выгоднее использовать другой способ.

- Предоставить заказчику банковское поручительство. Это довольно выгодно, так как затраты на неё составят всего 2% от всей суммы обеспечения. Выдачу таких документов предлагает большинство банков напрямую или через посредников (в том числе, без открытия счёта).

Независимая банковская гарантия — это обязательство банка обеспечить компенсацию невыполнения клиентом каких-либо своих обязательств перед заказчиком. То есть, если клиент нарушит срок или порядок условий контракта, окажет услуги ненадлежащего качества, банк восполнит заказчику все убытки.

Термин банковская гарантия широко используется во многих сферах бизнеса, а также в системе государственных закупок

Основные термины и понятия

Оформление банковского поручительства связано с употреблением нескольких понятий. Разберём главные из них. Принципал — это кто? В банковской гарантии так называют получателя поручительства, то есть клиента, обратившегося в банк для обеспечения контракта и так далее. Если направление деятельности принципала касается внешнеполитической сферы, а его работа регулируется международным законодательством, исполнителя часто определяют термином «аппликант».

Бенефициар в банковской гарантии — это кто? Так называют субъекта, который в случае невыполнения контракта принципалом, получит средства от банка. Банк, оказывающий услуги по поручительству, называется гарант. Впрочем, в роли гаранта может выступать не только банк, но или любая другая финансовая организация, страховая компания или иной поручитель. Иногда в условия банковской гарантии вносят изменения суммы, срока, условий исполнения. Такая процедура получила название «авизование».

Банк, оказывающий услуги по поручительству, называется гарант. Впрочем, в роли гаранта может выступать не только банк, но или любая другая финансовая организация, страховая компания или иной поручитель. Иногда в условия банковской гарантии вносят изменения суммы, срока, условий исполнения. Такая процедура получила название «авизование».

Российское законодательство в данной сфере ещё разработано недостаточно, а потому на практике проявляется много спорных моментов и разночтений в понимании терминов. Одним из таких проблемных понятий является отлагательное условие в банковской гарантии.

Обычно так называют ситуацию, когда исполнение какой-либо части договора должно наступить только после наступления заранее оговорённого условия (оно прописывается в контракте). Если это условие не наступает, то стороны не обязаны исполнять соответствующие обязательства.

Что представляет собой финансовое поручительство

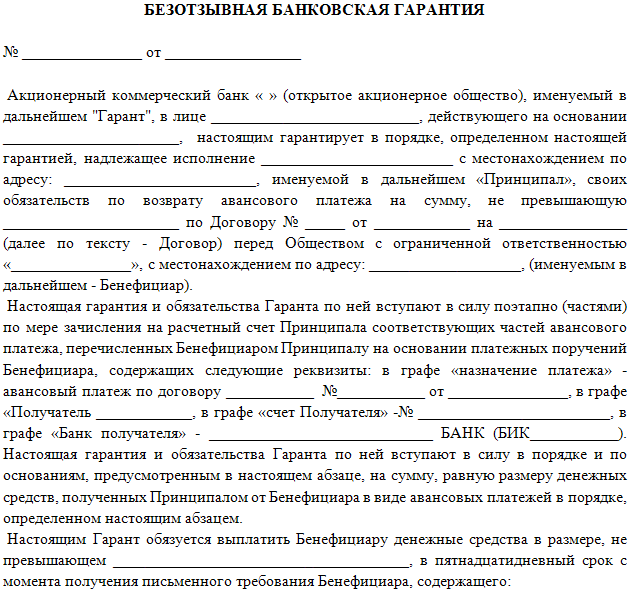

Банковская гарантия — это физический документ, который считается имеющим законную силу только при наличии всех юридически предписанных компонентов:

- даты получения;

- наименования принципала и бенефициара;

- перечня обязательств, подтверждаемых поручителем;

- условий выплаты средств гарантом;

- срока действия.

Это минимальный список. Зачастую требуются включение условий изменения суммы, обстоятельств отзыва документа и некоторые другие моменты. Не существует универсальной формы финансового поручительства, для каждой ситуации она прорабатывается отдельно.

Главным недостатком этой формы поручительства является невозможность вернуть сумму, уплаченную за выданный банком документ, в случае, если он не будет востребована. Это плата за работу банка, аналогично, например, с процентами по кредиту.

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Выдача такого рода документов происходит на принципах:

- Независимости — действие документа не зависит от внешних обстоятельств (рыночной ситуации, инфляции и т. п.) и может быть изменено только в ситуации форс-мажора.

- Непередаваемости — документ выдаётся исключительно с указанием обеих сторон и не подлежит передаче и использованию третьими сторонами.

- Конкретности — в обязательстве чётко указывается, за какие именно действия поручается банк.

- Безотзывности — гарант лишён права произвольно отозвать документ у принципала.

Разновидности поручений, выдаваемых банками

Данная услуга используется в самых разных сферах, поэтому экономисты и финансисты выделяют разнообразные виды банковского поручительства. Объясним самые востребованные из них простым языком:

- Платёжное — когда банк гарантирует своевременную выплату денежных средств принципалом бенефициару.

- Возврата авансового платежа — подтверждает возвращение бенефициару выплаченного аванса.

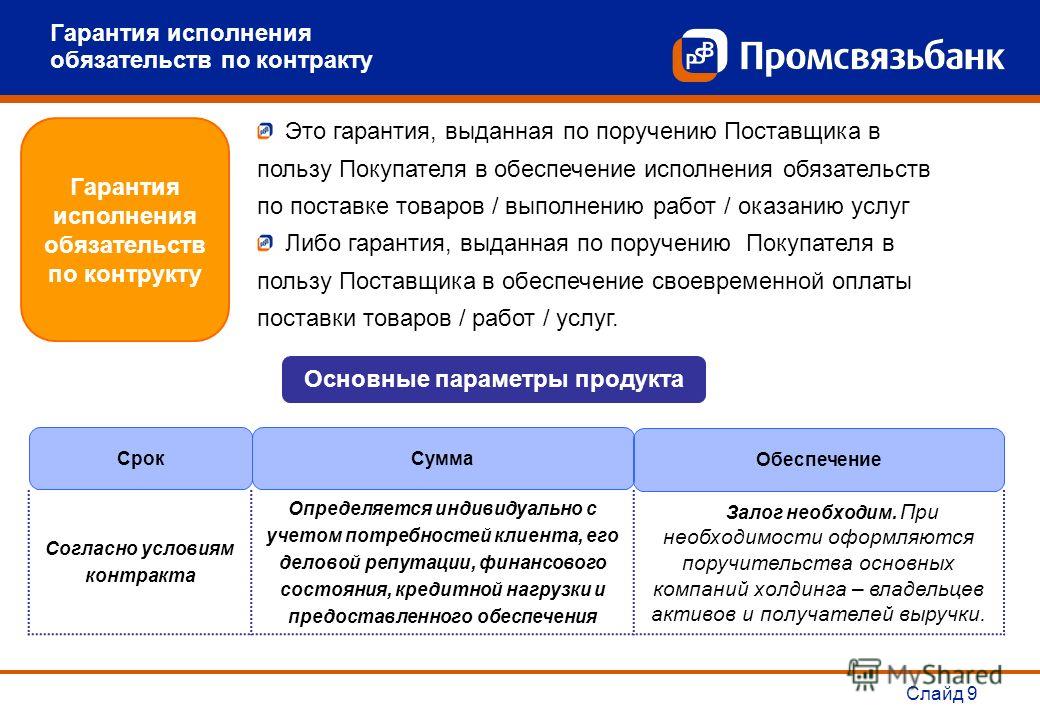

- Исполнения контракта — гарантирует своевременное выполнение всех условий контракта (договора) между сторонами в полном объёме.

- Тендерное — разновидность поручительства, используемого для участия в тендерах и закупках, проводимых государственными и муниципальными органами власти. Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.

- Таможенная банковская гарантия — это обязательство уплаты принципалом всех обязательных пошлин при перевозке товаров через государственную границу.

- Туристической компании — выдаётся туроператорам и турагентам как документ, гарантирующий исполнение принципалом всего объёма обязательств перед клиентами в области туризма.

Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.

Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.Это наиболее распространённые виды документов такого рода, однако встречаются и некоторые другие подходы к их классификации. Например, безотзывная банковская гарантия — что это такое? Так называют самый выгодный бенефициарам вид документа, обязывающий финансовую организацию в любом случае исполнить гарантию, без возможности отозвать его у принципала.

Также финансовые поручительства часто разделяют на условные и безусловные. Безусловная банковская гарантия — это обязательство финансовой организации выплатить получателю все причитающиеся средства по первому письменному требованию. В случае с условной гарантией к письменному требованию должен быть приложен пакет документов (заранее обговорённый сторонами), подтверждающим, что принципал не исполнил какое-то из своих обязательств, выполнил услуги не в полном объёме или сорвал срок выполнения заказа.

В случае с условной гарантией к письменному требованию должен быть приложен пакет документов (заранее обговорённый сторонами), подтверждающим, что принципал не исполнил какое-то из своих обязательств, выполнил услуги не в полном объёме или сорвал срок выполнения заказа.

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками

Гарантии в системе государственных закупок

Работа по 44-ФЗ о государственных закупках подразумевает использование банковского поручительства для части контрактов. Что такое банковские гарантии для обеспечения контракта в системе госзакупок? Это обязательство банка и исполнителя обеспечить надлежащую работу по контракту, гарантировать исполнение всех условий договора, а также высокое качество работу и услуг.

Банковские гарантии нужны не для всех государственных аукционов, а только для наиболее дорогостоящих или стратегически важных. Закон предъявляет к документам в этой сфере ряд требований: безотзывность, чётко прописанные сумму и список обязательств перед заказчиком, срок действия. Более подробно со списком требований и правилами работы можно ознакомиться в 45 статье федерального закона о госзакупках.

Более подробно со списком требований и правилами работы можно ознакомиться в 45 статье федерального закона о госзакупках.

Как оформить банковские гарантии

Оказание данной финансовой услуги предлагает значительное количество банков и страховых компаний, а также посредников. Изучить разные условия поручительства можно на сайтах соответствующих организаций. Многие компании предлагают сверхбыстрое оформление документов (буквально за 1 день) и электронный документооборот. Это заманчивое предложение, но необходимо внимательно проанализировать все правила получения документов и найти «подводные камни».

Каждый банк предлагает собственные условия получения гарантии, но, как правило, пакет документов для оформления поручительства включает:

- заявление;

- уставные документы потенциального принципала;

- договор или контракт, которому требуется обеспечение;

- перечень услуг и показателей, по которым банк выступит поручителем.

Заключение

В рамках данной статьи доступно объясняется содержание понятия банковской гарантии, её разновидности и условия предоставления. Это выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками. В настоящее время многие банки и страховые фирмы существенно упростили оформление таких документов и оказывают своим принципалам полноценное консультирование по всем интересующим вопросам.

Это выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками. В настоящее время многие банки и страховые фирмы существенно упростили оформление таких документов и оказывают своим принципалам полноценное консультирование по всем интересующим вопросам.

Принципал и бенефициар. Кто это в банковской гарантии

Оформляя банковскую гарантию, финансовая организация обязуется компенсировать неисполненное обязательство денежной суммой. Наличие такого документа минимизирует риск хозяйствующего субъекта, в пользу которого он выдается. Принципал и бенефициар в банковской гарантии – участники сделки, обеспеченной обязательством банка выплатить деньги пострадавшей стороне, если наступит гарантийный случай. Они имеют определенные права и обязанности в отношении друг друга, а также в отношении банка, согласившегося гарантировать исполнение договора одной из сторон.

Банковская гарантия: гарант, принципал, бенефициар

В обеспечении сделки банковской гарантией (сокращенно – БГ) участвуют три субъекта:

гарант – тот, кто выдает гарантийный документ;

бенефициар – который получит денежное возмещение, если контрагент не выполнит свои обязательства;

принципал – лицо, чье обязательство по основному договору обеспечивает БГ.

Закон разрешает выступать в роли гаранта банкам и другим кредитным организациям (п.3 368 ст. Гражданского кодекса РФ). Этим БГ отличается от независимой гарантии, которую вправе выдавать любые коммерческие организации.

Выбор банка зависит от того, какое обязательство обеспечивается банковской гарантией. Если оно касается уплаты налога в установленный срок (ст. 74.1 Налогового кодекса РФ), или участия в госзакупках (ст. 45 закона № 44-ФЗ от 05.04.2013 о контрактной системе в сфере закупок для муниципальных и государственных нужд), БГ вправе выдавать только банки, включенные в специальные списки Минфина РФ. Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Перечни таких финансовых организаций регулярно публикуются на официальном сайте ведомства.

Читайте также: Реестр банков, выдающих банковские гарантии

Бенефициар – это кто в банковской гарантии?

Бенефициар – лицо, интересы которого защищает БГ. Он получит от банка денежную сумму, если партнер нарушит условия сделки, например, не оплатит приобретенные товары, своевременно не вернет долг или не устранит дефекты произведенных работ в оговоренный срок. Стороны сами решают, какое обязательство обеспечивается БГ.

Нужно учесть, что банк выплачивает бенефициару не сумму, которую обязан вернуть должник, а ту, которая прописана в гарантийном соглашении (ст. 377 Гражданского кодекса РФ). Она может быть больше, меньше или идентична величине долга.

В некоторых случаях бенефициар обязан потребовать БГ от контрагента, в частности, при осуществлении госзакупок. Но банковская гарантия часто оформляется не по требованию закона, а по просьбе кредитора (бенефициара), который хочет «застраховать» себя от недобросовестности партнера, и соглашается участвовать в сделке только при условии предоставления банковской гарантии. Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Помимо денежной компенсации, которую он сможет получить при срыве сделки, для бенефициара БГ – дополнительное подтверждение надежности партнера. Банк проверяет деятельность и финансовое положение должника, прежде чем стать его гарантом.

Читайте также: Банковская гарантия: образец

Принципал – это кто в банковской гарантии?

Принципал – это должник (поставщик, исполнитель), чье обязательство обеспечивается банковской гарантией. Она выдается банком по его просьбе за определенное вознаграждение. Обычно размер такого вознаграждения банку устанавливается в процентном соотношении от суммы обеспечения (от 1% до 10%). Хотя теперь это не обязательное условие выдачи БГ, так как с 1 июня 2015 ст. 369 Гражданского кодекса РФ, где оно было прописано, утратила свою силу (федеральный закон № 42-ФЗ от 08.03.2015). Но для банков выдача гарантий является выгодным инструментом преумножения капитала, поэтому рассчитывать на бесплатную выдачу БГ принципалу не стоит.

То есть, по договору банковской гарантии принципал – это лицо, за которое, в случае невыполнения им своих обязательств, рассчитается банк-гарант. Он перечислит денежную сумму бенефициару при наступлении обстоятельств, указанных в гарантии. Если гарантия безусловная, банк переведет деньги кредитору (заказчику) по его требованию, без каких-либо условий.

Обязательства принципала по банковской гарантии фиксируются в отдельном соглашении с банком, где, в частности, прописываются:

размер вознаграждения, которое он должен выплатить банку;

обязанности принципала при наступлении страхового случая;

его ответственность перед банком-гарантом при нарушении условий договора, и т.д.

Принципал не вправе в одностороннем порядке менять условия договора с банком после выдачи БГ.

Читайте также: Бухучет банковских гарантий у принципала

Ответственность сторон перед гарантом

Бенефициар возмещает убытки банку, если предъявленное требование о выплате денежной суммы было необоснованным, или подтверждалось недостоверными документами. Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Если в подобных случаях убытки гаранта погасил принципал, недобросовестный кредитор должен компенсировать ему понесенные расходы (ст. 375.1 Гражданского кодекса РФ).

Ответственность принципала по банковской гарантии установлена ст. 379 ГК РФ. Он обязан вернуть деньги банку, выплаченные бенефициару по гарантии – в соответствии с условиями соглашения.

Основы гарантированных платежей LLC

Если компания с ограниченной ответственностью (LLC) не решает облагаться налогом как корпорация, она пользуется преимуществом сквозного налогообложения. Это означает, что вместо того, чтобы платить налоги на прибыль, ООО, отдельные участники платят налог на свою часть прибыли. Члены LLC могут получать либо распределение прибыли, либо неоплачиваемую выплату, известную как гарантированный доход.

Распределительные выплаты

ООО передают свою прибыль участникам, которые получают распределение, равное их долям владения.Например, участник, владеющий одной третью доли владения, получит одну треть прибыли. Прибыль может быть распределена только тогда, когда ООО действительно зарабатывает деньги, поэтому, если нет прибыли, нет и распределения. LLC сообщает о доходах от распределения, используя долю Партнеров в доходах, отчислениях, кредитах и т. Д. (Таблица K-1), которая предоставляется каждому участнику. Затем участники сообщают об этом доходе в своей индивидуальной налоговой декларации в США (форма 1040) с приложением дополнительных доходов и убытков (таблица E).

Прибыль может быть распределена только тогда, когда ООО действительно зарабатывает деньги, поэтому, если нет прибыли, нет и распределения. LLC сообщает о доходах от распределения, используя долю Партнеров в доходах, отчислениях, кредитах и т. Д. (Таблица K-1), которая предоставляется каждому участнику. Затем участники сообщают об этом доходе в своей индивидуальной налоговой декларации в США (форма 1040) с приложением дополнительных доходов и убытков (таблица E).

Гарантированные выплаты

Членам LLC может потребоваться постоянный доход, поскольку участие в прибыли не происходит еженедельно или ежемесячно. В этих ситуациях участники могут получать так называемые гарантированные выплаты, которые отличаются от заработной платы тем, что они не облагают LLC обычными налогами на прибыль и налогами FICA. Вместо этого гарантированный платеж — это не подлежащий налогообложению расход LLC, который снижает чистую прибыль бизнеса и отражается в отчете о доходе от партнерства в США (форма 1065). Для члена гарантированные выплаты рассматриваются как доход, облагаемый предполагаемым подоходным налогом и налогами на самозанятость.Гарантированные выплаты производятся независимо от того, приносит ООО прибыль или нет.

Для члена гарантированные выплаты рассматриваются как доход, облагаемый предполагаемым подоходным налогом и налогами на самозанятость.Гарантированные выплаты производятся независимо от того, приносит ООО прибыль или нет.

Операционное соглашение LLC должно содержать информацию о гарантированных платежах, так как это обычная практика, когда управляющие члены получают их. Обратите внимание, что участник может получать как зарплату, если у него есть работа в ООО, так и гарантированные выплаты за свою роль владельца. Когда речь идет о налогах, к этим платежам относятся иначе.

Выплаты по тиражу

Другой способ получения оплаты члену LLC — розыгрыш, который отличается от гарантированного платежа.Розыгрыш — это регулярный плановый платеж, но это предоплата прибыли. Розыгрыш выплачивается из собственного капитала члена, и, когда выплачивается распределение, счет собственного капитала возвращается вместе с долей прибыли. Любая оставшаяся прибыль будет распределена. Этот тип платежа облагается налогом, как при обычном распределении, и указывается в налоговой форме индивидуального члена. Например, участник может получить розыгрыш 1000 долларов в месяц. Если годовое распределение члена составляет 13 000 долларов, из них 12 000 долларов уже выплачены в виде розыгрыша, поэтому член получит 1 000 долларов в качестве остатка от распределения.

Например, участник может получить розыгрыш 1000 долларов в месяц. Если годовое распределение члена составляет 13 000 долларов, из них 12 000 долларов уже выплачены в виде розыгрыша, поэтому член получит 1 000 долларов в качестве остатка от распределения.

Гарантированные выплаты от LLC участнику могут дать участнику финансовую стабильность в ожидании, пока LLC станет прибыльной. Однако важно помнить, что платежи действительно уменьшают любую возможную прибыль, которую может показать LLC. Если вам нужна помощь в настройке платежей для вашего LLC, вы можете воспользоваться помощью поставщика онлайн-услуг.

Все, что вам нужно знать

Если в компании несколько участников, это называется LLC. IRS рассматривает LLC как партнерство для целей федерального подоходного налога.Читать 7 мин.

1. Гарантированные выплаты: эквивалент заработной платы для участников и партнеров LLC2. Типы выплат

3. Режим налогообложения

4.

Налоговые льготы

Налоговые льготыОбновлено 1 августа

Гарантированные выплаты: эквивалент заработной платы для участников и партнеров ООО

Если компания состоит из нескольких участников, это называется LLC. IRS рассматривает LLC как партнерство для целей федерального подоходного налога. Этот режим предусматривает различные налоговые льготы, которые могут сделать тип организации LLC предпочтительным форматом по сравнению с корпорацией для некоторых предприятий.LLC предлагают защиту с ограниченной ответственностью без двойного налогообложения, как у обычной корпорации. Как член LLC, участники получают выплаты одним из двух способов. Они могут получать оплату в виде заработной платы или любой другой формы плановой и периодической выплаты.

Во-вторых, у них могут быть выплаты, которые зависят от финансовых показателей компании, например планы участия в прибыли. В частности, ООО созданы, чтобы не платить корпоративные налоги. Все доходы отражаются в Таблице K, которая подается в IRS и распределяет всю прибыль на индивидуальные налоги участников.

Налог, называемый «сквозным» налогообложением, оставляет все налоги LLC для уплаты участниками. Гарантированные платежи имеют ограниченное влияние на общую налоговую ставку, выплачиваемую участником: либо средства хранятся в качестве доходов в рамках LLC и облагаются налогом путем перехода к индивидуальным декларациям, либо выплачиваются как гарантированные платежи, которые затем облагаются налогом как доход от самозанятости.

IRS сообщает, что выплаты заработной платы и другие выплаты считаются гарантированными выплатами, а выплаты с распределением прибыли называются распределениями.Из-за характера гарантированных платежей LLC получает налоговые преимущества по всем гарантированным платежам, которые оно производит участникам.

Поскольку специальные выборы облагаются налогом иначе, чем другие типы, партнерства и общества с ограниченной ответственностью называются «юридическими лицами», если у них есть два или более партнера или члена. Они также называются собственниками и облагаются сквозным налогом для целей федерального подоходного налога.

Такие организации не облагаются прямым федеральным подоходным налогом.Гарантированный платеж — это термин в Налоговом кодексе, который относится к платежам партнеру за услуги или использование капитала, если этот платеж был определен без учета дохода партнерства. Суд постановил, что партнер выступает в качестве партнера, когда он оказывает услуги, которые являются постоянными и жизненно важными для бизнеса этого партнерства.

Гарантированные выплаты доходов владельцам ООО могут иметь налоговые льготы, которые не применимы к другим видам платежей.Любой платеж, который регулярно назначается участнику LLC за любые оказанные услуги, не основанные на доходе LLC, например, заработная плата, следует рассматривать как гарантированный платеж.

Выгода для ООО состоит в том, что гарантированные платежи вычитаются через ООО как расходы компании, а чистая прибыль ООО уменьшается на эту сумму. Недостатком для участника, получающего гарантированный платеж, является то, что указанный платеж рассматривается как обычный доход.

Как и в случае с обычным доходом, при гарантированных выплатах не нужно платить подоходный налог, и налог FICA будет выплачиваться с зарплаты.Однако гарантированные выплаты облагаются налогом на самозанятость и расчетным подоходным налогом. Кроме того, если взносы на медицинское страхование оплачиваются через LLC от имени участника за предоставленные услуги, то указанные взносы также рассматриваются как гарантированные выплаты.

Гарантированные платежи имеют дополнительные последствия, связанные с капитальным счетом участника в LLC, особенно если LLC теряет деньги. LLC по умолчанию рассматривается IRS как сквозная организация, если только владельцы, известные как участники, не решат, чтобы их рассматривали как корпорацию.Транзитная организация не платит налоги на свою прибыль на уровне бизнеса.

Предприятие передает пропорциональную долю прибыли и убытков участникам, которые затем отражают свою долю в декларациях о подоходном налоге с физических лиц и уплачивают налоги с этой доли по индивидуальной ставке.

- Распределение или выплаты сверхприбылей членам LLC ограничены статусом компании как сквозной организации.

- Распределения — это единовременные выплаты, производимые из прибыли в качестве инвестиционного дохода для членов в качестве дохода от инвестиций в компанию.

- IRS рассматривает платежи иначе, чем гарантированные платежи, и позволяет производить денежные выплаты членам без взимания налогов на самозанятость.

- Распределения обычно предоставляются относительно предыдущей или текущей прибыли за этот год или при ликвидации LLC или доли участия участника. Напротив, гарантированные выплаты производятся независимо от соображений заработка.

- Распределение денежных средств обычно рассматривается как возврат ранее облагаемого налогом дохода или капитала участника.

Использование распределения наличных для выплаты заработной платы рискует, что компания IRS переклассифицирует распределение как гарантированный платеж и облагает платежи налогами, процентами и штрафами в отношении самозанятости. Хотя IRS освобождает LLC от значительной части налогового бремени, связанного с гарантированными выплатами, партнеры берут на себя слабину.

Хотя IRS освобождает LLC от значительной части налогового бремени, связанного с гарантированными выплатами, партнеры берут на себя слабину.

Партнеры должны производить расчетные выплаты подоходного налога каждый квартал со всех средств, полученных в виде гарантированных выплат. Члены должны быть осторожны, чтобы не использовать единовременное распределение денежных средств в качестве средства выплаты заработной платы, поскольку IRS может реклассифицировать выплаты в качестве гарантированных выплат и потребовать от членов уплаты всех налогов на самозанятость, связанных с этим типом дохода.Члены LLC также должны платить налоги на самозанятость по всем гарантированным платежам по их индивидуальным налогам.

Налоги на самозанятость составляют 13,3 процента от первых 106 800 долларов дохода и 2,9 процента от всех доходов сверх этого. Однако есть некоторая гибкость для ООО и есть преимущества для малого бизнеса. Собственники платят налоги, исходя из распределительной доли их дохода. Вместо получения дохода от предприятия в виде зарплаты с заработной платой, владельцам выплачивается доход в виде распределения капитала.Эти распределения представляют собой платежи, которые LLC делает владельцам в отношении права собственности.

Вместо получения дохода от предприятия в виде зарплаты с заработной платой, владельцам выплачивается доход в виде распределения капитала.Эти распределения представляют собой платежи, которые LLC делает владельцам в отношении права собственности.

Как правило, сумма распределения, которую владелец имеет право определять на основе процентной доли владения в относительной организации по отношению к долям других владельцев. Когда организация не получает прибыль, она обычно не распределяет ее среди владельцев.

Это может быть проблематично, если владелец активно участвует в любых повседневных операциях и будет нуждаться в непрерывном потоке доходов, на который они могут жить, или процентная доля владения собственником на самом деле не отражает ценность, которую собственник приносит организация в отношении затрат времени, опыта или других знаний.Это требует гарантированной оплаты.

Гарантированные платежи — это платежи, которые организация производит собственнику вне зависимости от того, получает она прибыль или нет. Однако, в отличие от распределений, даже если организация теряет деньги в течение года и не выплачивает прибыль другим владельцам, владелец, получивший гарантированный платеж, все равно получит компенсацию за работу, выполненную за определенный год.

Однако, в отличие от распределений, даже если организация теряет деньги в течение года и не выплачивает прибыль другим владельцам, владелец, получивший гарантированный платеж, все равно получит компенсацию за работу, выполненную за определенный год.

Выплата, гарантированная для LLC или партнерства, является функциональным эквивалентом заработной платы акционера-сотрудника корпорации C или S.Гарантированный платеж затем рассматривается как расход для этого юридического лица и может проходить как вычет для владельцев юридического лица. Каждый платеж участникам в качестве заработной платы рассматривается аналогично бизнес-расходам, что уменьшает любую налогооблагаемую сумму, указанную в Таблице K.

LLC. Гарантированный платеж влияет на результативность предприятия, поэтому, если чистая прибыль не выплачивается владельцам в качестве гарантированного платежа, избыточная чистая прибыль обычно делится между собственниками в виде распределения.Владельцы облагаются налогом на самозанятость на распределяемую долю дохода и гарантированные выплаты. Компания не будет удерживать налоги ни с одного платежа, и владельцы должны подавать оценочные налоговые декларации.

Компания не будет удерживать налоги ни с одного платежа, и владельцы должны подавать оценочные налоговые декларации.

Гарантированные платежи обычно вычитаются компанией через форму 1065 как коммерческие расходы. Гарантированные выплаты также указаны в таблицах K-1 и K декларации о партнерстве. Индивидуальный партнер должен указывать гарантированные платежи в Приложении E формы 1040 IRS как типичный доход вместе с распределительной долей другого обычного дохода партнерства.

Владельцы стартапов, которым нужна гарантия стабильной выплаты заработной платы, которая может быть не пропорциональна процентной доле собственности компании, не должны настаивать на использовании корпорации C или корпорации S, в которой они будут вести бизнес. Эти владельцы должны подумать, является ли товарищество или ООО лучшим типом юридического лица, поскольку гарантированный платеж может быть использован для достижения целей компенсации.

Типы распределений

ООО предоставляют своим членам два разных вида платежей:

Розыгрыши могут проводиться в любое время и являются авансом на ожидаемую прибыль, которая будет перечислена участнику в конце года.

Розыгрыши обычно не гарантируются, если участник не управляет компанией и розыгрыш проводится на заработную плату участника. Члены не считаются сотрудниками компании, если она была организована как корпорация. Гарантированные розыгрыши используются как альтернатива заработной плате, и они гарантируют, что члену, который занимается повседневными операциями бизнеса, заплатят за услуги до того, как другие участники получат выплаты из прибыли. Другой вид выплат — распределения — выплачивается в конце года и представляет собой пропорциональную долю прибыли компании-члена.

Порядок налогообложения

Гарантированная выплата или розыгрыш используются как эквивалент заработной платы LLC для управляющих членов. Гарантированный платеж имеет определенные преимущества с учетом налогов. Управляющий член должен уплатить всю сумму налога на заработную плату.

Льготы по налогам

Управляющий член, который получает часть дохода компании в виде гарантированного платежа или розыгрыша, в конечном итоге уплачивает только около 7 процентов налогов, или около 1/2 суммы ставки налога на трудоустройство, от суммы. Налоговая служба считает члена-распорядителя активным участником повседневной деятельности ООО и обеспечивает вычет в размере 1/2 налогов на трудоустройство из налоговой декларации члена-распорядителя. Большинство членов LLC рассматривают более низкую ставку налога, применяемую к гарантированным розыгрышам, рассматриваемым как заработная плата, большим преимуществом.

Налоговая служба считает члена-распорядителя активным участником повседневной деятельности ООО и обеспечивает вычет в размере 1/2 налогов на трудоустройство из налоговой декларации члена-распорядителя. Большинство членов LLC рассматривают более низкую ставку налога, применяемую к гарантированным розыгрышам, рассматриваемым как заработная плата, большим преимуществом.

Если вам нужна помощь по любым вопросам, связанным с гарантированными платежами для LLC, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов.Юристы UpCounsel являются выпускниками юридических школ, таких как Гарвардское право и Йельское право, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Все, что вам нужно знать

Гарантийное соглашение является обычным делом при операциях с недвижимостью и финансовых операциях. Речь идет о согласии третьего лица на обеспечение платежа. 3 мин. Читать

Речь идет о согласии третьего лица на обеспечение платежа. 3 мин. Читать

2.Гарантийные договоры и потребители

3. Виды гарантий

Обновлено 6 ноября 2020 г .:

Определение соглашения о гарантии широко используется в сделках с недвижимостью и финансовых операциях. Это касается соглашения третьей стороны, называемой поручителем, о предоставлении гарантии платежа в случае, если сторона, участвующая в транзакции, не выполнит свои обязательства по сделке. Например, если домовладелец не выплатит ипотечный кредит, банк обратится к поручителю с просьбой выполнить договор об ипотеке.

Гарантийное соглашение часто встречается в ссудах на оплату обучения в колледже, где государство выступает в качестве поручителя. В этом случае, если студент не выплатит ссуду, банк обратится к правительству для взыскания непогашенной ссуды.

Лица с плохой кредитной историей или без нее часто обращаются за помощью к кому-нибудь с хорошей кредитной историей, чтобы выступить в качестве поручителя. Это довольно часто случается с недвижимостью, когда сын или дочь, которые еще не набрали достаточного кредитного рейтинга, получают своим родителям хороший кредит, чтобы помочь получить более выгодные условия от финансового учреждения и сделать недвижимость доступной.

Это довольно часто случается с недвижимостью, когда сын или дочь, которые еще не набрали достаточного кредитного рейтинга, получают своим родителям хороший кредит, чтобы помочь получить более выгодные условия от финансового учреждения и сделать недвижимость доступной.

Поручитель всегда принимает на себя риск, фактически, весь риск, потому что, если ребенок не производит согласованные платежи, ответственность за выплату кредита ложится на родителя. Риск усугубляется тем, что родители вряд ли будут устанавливать строгие условия для предоставления гарантии платежа, такие как соглашение о залоге, которое они могли бы заключить, если бы были вовлечены в финансовую сделку с кем-либо еще.

Форма договора о гарантии

Использование формы соглашения о гарантии формализует ваше соглашение, устанавливая условия, на которых вы будете предоставлять финансовую поддержку для выплаты ссуды или долга.Это гарантирует, что будет оплачена аренда или ипотека или оплачены расходы по кредитной карте. Важные положения, содержащиеся в форме гарантийного соглашения, включают:

Важные положения, содержащиеся в форме гарантийного соглашения, включают:

- Соглашение с третьей стороной, предоставляющей финансовую гарантию, включая подписи.

- Согласие поручителя на выполнение обещаний заемщика.

- Условия оплаты и гарантированная сумма кредита или долга.

- Форма возврата, поскольку поручитель может предоставить любую форму залога, включая товары или услуги.

- Положение о том, что гарантия может действовать только в случае нарушения контракта.

Гарантии и договоры с потребителями

Большинство потребителей заключают гарантийные соглашения, когда покупают продукт или нанимают кого-то для оказания услуги. В зависимости от уровня гарантии принудительное исполнение может быть очень простым или довольно сложным.

Компании могут прикреплять к гарантиям на продукцию периоды времени, которые ограничивают возможность покупателя вернуть товар для возмещения.Как часто вы выходили из строя и обнаруживали, что только что истек срок гарантии? Несмотря на то, что производитель гарантирует наличие законов, защищающих вас от недобросовестного бизнеса, похоже, что компании точно знают, как долго их продукт будет работать, чтобы избежать ответственности.

Однако, даже если эти гарантии не подписаны ни одной из сторон и могут даже носить устный характер, большинство предприятий понимают добрую волю, возникающую в результате соблюдения заявленных гарантийных политик. Это особенно верно для компаний, которые продают товары в Интернете или на телевидении, которые знают, что удовлетворение клиента важно для повторного бизнеса, и готовы принимать возвращенные товары просто для ведения бизнеса.

Виды гарантий

Существует несколько форм гарантии, которые предусматривают различные уровни и обязанности поручителя, а также средства правовой защиты для кредитора. К ним относятся:

- Абсолютная гарантия. Абсолютная гарантия не содержит условий, которые ограничивают возможность кредитора немедленно перейти к принятию на себя судебной защиты, если сторона, согласившаяся на первоначальную сделку, не выполняет своих обязательств по контракту. Без условий гарантия автоматически считается абсолютной.

- Условная гарантия. В случае, если стороны заключают соглашение, содержащее условную гарантию, требуется нечто большее, чем просто невыполнение обязательств по долгу, чтобы вызвать ответственность гаранта по выплате долга. Это требует действий со стороны кредитора в некоторых аспектах.

- Гарантия оплаты. Эта гарантия создает обязательство поручителя произвести платеж кредитору при наступлении срока погашения долга, если заемщик в это время не выполняет свои обязательства.По умолчанию это происходит автоматически в фиксированную дату.

- Гарантия инкассации. Гарантия инкассо гарантирует кредитору, что после всех других разумных усилий

Другие типы гарантий включают гарантию исполнения, непрерывную гарантию и ограниченную гарантию.

В случае, если вас попросят взять на себя роль поручителя, найдите время, чтобы определить правильную гарантию, которую вы согласитесь предоставить.

Чтобы узнать больше об определении гарантийного соглашения, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Гарвардское право и Йельское право, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Что такое гарантия авансового платежа? (с изображением)

Гарантия авансового платежа — это форма защиты, которая позволяет покупателю взыскать любые авансовые платежи, предоставленные продавцу в случае, если продавец не соблюдает условия, регулирующие покупку товары или услуги.Гарантия этого типа может использоваться в ряде ситуаций, в том числе при сделках, в которых товары импортируются или экспортируются. Он также используется при внутренних сделках, таких как покупка тяжелого оборудования, строительных проектов или даже крупных партий розничных товаров.

Когда контракт на покупку товаров или услуг требует некоторой предоплаты, обычно существуют условия, которые защищают покупателя в случае, если продавец не может выполнить свои обязательства. Например, если продавец потребовал предоплату перед отправкой всего или части заказа, а продавец впоследствии не может отправить этот заказ, покупатель может объявить сделку недействительной и получить возмещение авансового платежа. Гарантия авансового платежа гарантирует, что покупатель не понесет потери каких-либо реальных денег, вложенных в сделку, хотя она не предусматривает никакой компенсации за любую потерю дохода или прибыли, которую покупатель получил, когда товары не были отгружены.

Тот же общий принцип применяется, когда покупатель привлекает строительную компанию для управления строительством здания. Если подрядчик не соблюдает условия контрактного соглашения, клиент может прекратить деловые отношения и вернуть любой авансовый платеж, который был внесен в рамках сделки.В зависимости от местного законодательства от клиента могут потребовать оплатить любые оказанные услуги, либо поставщик должен будет покрыть эти убытки и полностью возместить аванс.

Компании, которые покупают товары у продавцов, расположенных в других странах, часто принимают меры для обеспечения включения гарантии предоплаты в условия и положения любых контрактов, заключенных с этими международными поставщиками. Пристальное внимание к специфике гарантии важно, так как можно отказать в выплате аванса, если обстоятельства, не зависящие от поставщика, сделали невозможным соблюдение всех положений договора. Например, если ненастная погода помешала доставке товара к указанной дате, или если товар был утерян в пути из-за стихийного бедствия, гарантия может действовать или не применяться. По этой причине покупателям важно обратить внимание на любые условия, указанные в гарантии, и определить, имеют ли эти исключенные условия высокую вероятность возникновения.

Пристальное внимание к специфике гарантии важно, так как можно отказать в выплате аванса, если обстоятельства, не зависящие от поставщика, сделали невозможным соблюдение всех положений договора. Например, если ненастная погода помешала доставке товара к указанной дате, или если товар был утерян в пути из-за стихийного бедствия, гарантия может действовать или не применяться. По этой причине покупателям важно обратить внимание на любые условия, указанные в гарантии, и определить, имеют ли эти исключенные условия высокую вероятность возникновения.

Потребительские гарантии, претензии и возврат

Последняя проверка: 10.07.2020

Пострадал от Brexit?

Когда вы продаете товар или услугу потребителю через Интернет или другие средства удаленной связи (по телефону, по почте) или вне магазина (от продавца до двери), покупатель имеет право вернуть товар или отменить услугу в течение 14 дней. Иногда это называют периодом обдумывания или периодом отказа. Потребитель не должен приводить никаких причин или оправданий.

Иногда это называют периодом обдумывания или периодом отказа. Потребитель не должен приводить никаких причин или оправданий.

ЕС также предусматривает, что вы должны предоставить потребителю минимум 2-летнюю гарантию (юридическая гарантия) в качестве защиты от бракованных товаров или товаров, которые не выглядят или работают не так, как рекламируется. В некоторых странах национальное законодательство может требовать от вас предоставления более длительных гарантий .

Обязанности после продажи / неисправная продукция

Если продукт, который вы продали, окажется неисправным — или не выглядит или работает не так, как рекламируется — в течение срока действия юридической гарантии, вы несете ответственность за это.В некоторых странах это также может иметь место, если вы являетесь производителем или импортером.

Когда ваш клиент может потребовать возмещения ущерба?

Имейте в виду, что вы юридически связаны любыми публичными заявлениями , которые вы делаете о своих продуктах, особенно посредством рекламы или этикеток.

Если вы являетесь продавцом, ваши покупатели могут потребовать возмещения в соответствии с правовой гарантией, предусмотренной законодательством ЕС — если товар:

- не соответствует описанию товара

- имеет различных качеств от модели, рекламируемой или показываемой клиенту

- не соответствует цели — либо его стандартное назначение, либо конкретное назначение, заказанное клиентом, которое вы приняли

- не показывает качество и производительность , как обычно, в продуктах того же типа

- неправильно установлен — вами или заказчиком из-за недостатков в инструкции

Если вы сообщите своему покупателю, что у продукта, который вы собираетесь продать, есть проблемы с качеством, он не сможет потребовать от вас возмещения этого конкретного дефекта .

Что может потребовать ваш клиент?

Ваши клиенты имеют право попросить вас выполнить любое из следующих действий бесплатно (почтовые расходы, рабочая сила, материалы и т. Д.):

Д.):

- ремонт товар

- заменяет товар

- снизить цену

- аннулирует договор, а полностью возмещает (в некоторых странах договор купли-продажи не может быть расторгнут, если ошибка незначительна, например.г. царапина на футляре компакт-диска)

Ремонт или замена

В большинстве стран существует «иерархия лекарств». Это означает, что ваш клиент должен сначала попросить вас отремонтировать продукт или заменить его, если ремонт не является жизнеспособным вариантом (например, слишком дорогим). Вы должны сделать это в разумные сроки и без значительных неудобств для вашего клиента.

Снижение цены или полный возврат

Другой вариант для вашего клиента — предоставить ему скидку или полный возврат средств, но только в случае ремонта или замены:

- невозможно

- было бы слишком дорого, учитывая характер продукта / дефекта

- будет очень неудобно для заказчика

- не может быть завершено вашим бизнесом в разумные сроки

Дополнительные гарантии

Также вы можете предложить потребителю дополнительную коммерческую гарантию (гарантию). Это может быть включено в цену продукта или за дополнительную плату. Эта гарантия не заменяет юридическую гарантию, которая всегда составляет минимум 2 года, и вы должны сообщить потребителю, что это не повлияет на его право на юридическую гарантию.

Это может быть включено в цену продукта или за дополнительную плату. Эта гарантия не заменяет юридическую гарантию, которая всегда составляет минимум 2 года, и вы должны сообщить потребителю, что это не повлияет на его право на юридическую гарантию.

Осуществление юридических гарантий и гарантий в каждой стране

В каждой стране ЕС правила действуют немного по-своему. Вы можете узнать больше о том, как следует применять правовые гарантии и гарантии в каждой стране ЕС, по ссылке ниже.

Закон о защите прав потребителей

Consumer Law Ready — это общеевропейская программа, предлагающая бесплатных учебных курсов по потребительскому праву для микропредприятий и МСП. Вы можете подать заявку на участие в учебном курсе в вашей стране, чтобы убедиться, что ваше МСП готово к защите прав потребителей.

Вы можете предпочесть учиться на своей скорости , зарегистрируйтесь, чтобы получить доступ к учебным материалам. Затем вы можете пройти электронный тест и подтвердить свои знания сертификатом.

Затем вы можете пройти электронный тест и подтвердить свои знания сертификатом.

Посетите портал Consumer Law Ready, чтобы узнать, как зарегистрироваться.

Платежное письмо — Образец платежного письма

Платежное письмо может относиться к нескольким различным письмам, используемым в процессе платежа между двумя сторонами. Обычно он сопровождает оплату ранее приобретенного товара или услуги. Например, если ваша компания купила 30 новых компьютеров, а оплата должна была быть произведена 30 ноября, вы должны отправить чек или другую форму оплаты вместе с официальным платежным письмом компании или физическому лицу, у которых вы их купили.В платежном письме указывается, от кого и за какой платеж.

Компания также может позже выписать квитанцию об оплате, которая служит подтверждением получения ваших денег.

Платежные письма также широко распространены в мире финансов. Например, заемщику отправляется письмо с условиями платежа с разъяснением условий погашения кредита. Различные стороны могут написать письмо-гарантию платежа, заверив получателя в том, что платеж будет произведен.И другие письма могут быть отправлены заемщику с напоминанием о том, что платеж подлежит оплате.

Различные стороны могут написать письмо-гарантию платежа, заверив получателя в том, что платеж будет произведен.И другие письма могут быть отправлены заемщику с напоминанием о том, что платеж подлежит оплате.

ступени

Начало записи

1

Убедитесь, что вы четко указали, за какой платеж или какой платеж / транзакцию относится к письму.

2

Включите всю необходимую информацию, такую как вовлеченные стороны, даты платежей и суммы, подлежащие выплате или гарантии.

3

Будьте прямолинейны и вежливы. Нет необходимости трепаться, но благодарность имеет большое значение.

Образцы писем

Образец платежного письма

Dear Garrison Computers,

В приложении вы найдете чек на сумму 15 000 долларов США. Этот платеж относится к 30 компьютерным рабочим станциям, полученным Home Computing Inc. 1 ноября 2009 г., транзакция № 456533.Этой суммы должно хватить для оплаты всех непогашенных счетов Home Computing Inc. в Garrison Computers.

в Garrison Computers.

Мы благодарим вас за отличный сервис, и если нам когда-нибудь понадобятся еще компьютеры, Garrison Computers — это первое место, где мы сделаем заказ.

С уважением,

Home Computing Inc.

Образец письма с условиями платежа

Уважаемая миссис Хилл,

Мы пишем, чтобы подтвердить согласованные условия оплаты по ипотеке, поскольку мы обеспокоены просрочкой платежей.

Мы должны подчеркнуть, что у вас нет задолженности и платежи в настоящее время актуальны на дату написания, но в течение последних 4 месяцев мы получали ваши чеки 15-го числа, что является поздно.

Как указано в первоначальных условиях, которые вы подписали 27 января 2008 г., платежи должны поступать к нам до 12 числа каждого месяца. Мы полагаем, что вы можете отправлять чеки 12-го числа, а это займет 3 дня. Вместо этого мы рекомендуем отправлять чеки не позднее 9-го числа, чтобы обеспечить соблюдение нашего соглашения.

В качестве альтернативы вы можете связаться с вашим банком для автоматической настройки ежемесячного перевода 12 числа, который поступит к нам в тот же день. Это означает, что вам не придется физически отправлять чеки по почте и полагаться на эффективность почтового отделения (более подробная информация прилагается).

Спасибо за понимание.

С уважением,

Gonzo Lenders

Образец гарантийного письма об оплате

To Ohio Auto Parts,

От имени нашего клиента г-н.Р. Хоуп, из Downtown Mechanics, мы уведомляем вас, что Chase Bank безотзывно гарантирует оплату любых чеков, выписанных г-ном Хоупом на покупку автомобильных запчастей у вашего предприятия.

Мы гарантируем разовые платежи на сумму до 12 000 долларов США без СТОПОВЫХ ПЛАТЕЖЕЙ.

Если вам потребуются какие-либо дополнительные гарантии по этому поводу, позвоните в нашу горячую линию по работе с клиентами по телефону (216) 372-1390 и укажите номер счета и имя нашего клиента (г-н. Р. Хоуп).

Р. Хоуп).

С уважением,

Бизнес-чекинг Chase Bank

Образец платежного письма

Уважаемая миссис Чонг,

Это письмо уведомляет вас о том, что вы просрочили оплату на ваш кредитный счет магазина в Allied Shopping на 60 дней. Это подлежит немедленной оплате, включая проценты.

Вам отправили предыдущее напоминание 6 февраля 2013 г., что платеж подлежал оплате и что вы задержались на неделю.Затем 13 февраля 2013 г. вы были уведомлены о том, что до тех пор, пока не будет произведена оплата, к основной сумме долга будут применяться еженедельные проценты в размере 10 долларов США.

В настоящее время ваш текущий непогашенный остаток составляет 7 500 долларов США с учетом процентов в размере 75 долларов США, в результате чего общая сумма задолженности составляет 7 575 долларов США.

Если вы не произведете платеж в течение 14 дней или не свяжетесь с нами, чтобы согласовать более удобный план платежей, задолженность будет передана в отдел взыскания, и вас может посетить один из наших сотрудников по взысканию платежей. Против вас также может быть возбужден судебный иск.

Против вас также может быть возбужден судебный иск.