Перевод денег это: Access to this page has been denied.

Денежный перевод: определение термина простыми словами

Денежный перевод — это процесс передачи денег от отправителя получателю в наличной или безналичной форме через платежного оператора. Последний выступает посредником между остальными двумя участниками. Он обеспечивает проведение всех необходимых процессов с использованием требуемых технологий и берет комиссию за свои услуги. Работу систем денежных переводов в России регулирует Федеральный закон №161-ФЗ «О национальной платежной системе».

В роли посредника при проведении переводов могут выступать:

- Центральные банки

- Почтовые службы

- Коммерческие банки

- Международные или национальные платежные системы

- Небанковские операторы денежных переводов

Отправителями и получателями могут быть любые физические и юридические лица. Комиссию при проведении переводов платит отправитель, она рассчитывается заранее в зависимости от суммы, цели, валюты и других условий.

По уровню проведения операций переводы делят на внутренние (отправитель и получатель находятся внутри одной страны) и внешние (отправитель и получатель находятся в разных странах). Во втором случае перевод может проводиться в валюте одной из стран или с конвертацией валюты отправителя в валюту получателя.

Также переводы могут быть нецелевыми или целевыми. Например, таким способом может перечисляться оплата за товар или услугу, либо платежи в счет погашения долга. Целевой перевод требует дополнительного подтверждения цели соответствующими документами.

Наиболее популярные системы денежных переводов в России — Contact, Юнистрим, Золотая Корона и Western Union. Они позволяют переводить деньги наличным и безналичным способами как по стране, так и в ближнем и дальнем зарубежье. Внутренние переводы по стране проводят Почта России и Система быстрых платежей.

Источники

как отправить, где получить, тарифы и системы отслеживания

Денежный перевод представляет собой способ переправки денег из одной точки в другую. При переправке может использоваться Интернет, почтовая или банковская система. В любом случае, система денежных переводов включает в себя три звена: это отправитель, получатель и посредник, который за свои услуги берет определенную плату. На современном рынке выделяют два вида денежных переводов:

При переправке может использоваться Интернет, почтовая или банковская система. В любом случае, система денежных переводов включает в себя три звена: это отправитель, получатель и посредник, который за свои услуги берет определенную плату. На современном рынке выделяют два вида денежных переводов:

Содержание

Скрыть- Как отправить денежный перевод

- Где получить денежный перевод

- Денежные переводы: тарифы

- Отслеживание денежных переводов

- Системы денежных переводов

- Сколько идет денежный перевод

- внутренние переводы. Осуществляются в рамках одной страны;

- внешние денежные переводы. Деньги, соответственно, отправляются за пределы страны (или, наоборот, присылаются из-за рубежа).

Как отправить денежный перевод

Отправить деньги можно несколькими способами:

- через Интернет. На помощь придут электронные платежные системы, с помощью которых вы переведете деньги быстро и легко.

Если пользователь имеет виртуальный кошелек. Наиболее доступными по стоимости переводами являются переводы в рамках одной платежной системы, в противном случае следует рассчитывать на достаточно большой процент;

Если пользователь имеет виртуальный кошелек. Наиболее доступными по стоимости переводами являются переводы в рамках одной платежной системы, в противном случае следует рассчитывать на достаточно большой процент; - через почту. В этом случае деньги переводятся с помощью системы «КиберДеньги», и доходят до получателя в течение трех дней. При этом вы можете добавить небольшое тестовое сообщение, уведомить о переводе получателя или заказать доставку денег на дом. Кроме того, можно воспользоваться и возможностями других современных систем переводов, включая «Форсаж», Western Union, Contact;

- в отделениях банков с помощью систем переводов. Собираясь отправить денежный перевод, убедитесь в том, что в том месте, куда вы отправляете деньги, работает та система переводов, которую вы выбрали для осуществления перевода.

Если пользователь имеет виртуальный кошелек. Наиболее доступными по стоимости переводами являются переводы в рамках одной платежной системы, в противном случае следует рассчитывать на достаточно большой процент;

Если пользователь имеет виртуальный кошелек. Наиболее доступными по стоимости переводами являются переводы в рамках одной платежной системы, в противном случае следует рассчитывать на достаточно большой процент;Где получить денежный перевод

Ответ на вопрос, где получить денежный перевоз зависит от того, каким именно способом воспользовался отправитель при пересылке денег.

- Если речь идет о переводе посредством электронных систем, деньги вы получите на свой виртуальный кошелек, и обналичить их сможете любым привычным вам способом.

- При переводе с помощью системы «Кибер.Деньги» за деньгами вам придется идти в отделение Почты России, если отравитель не заказал доставку курьера на дом.

- Наконец, что касается традиционных систем переводов, то получить свои деньги вы сможете в любом банке, который поддерживает выбранную отправителем систему переводов. Найти список нужных банков вы сможете на официальном сайте системы переводов.

Денежные переводы: тарифы

Система денежных переводов, помимо отравителя и получателя, включает также еще одно звено — посредник, который обеспечивает процесс передачи денег, и который за свои услуги берет определенный процент. Как правило, процент этот не слишком большой, но нужно учитывать некоторые нюансы.

Например, при переводах денег посредством электронных систем, помните, что минимальный процент действует только в рамках одной системы, но если, к примеру, вы решите перевести деньги с кошелька в системе Яндекс. Деньги на кошелек WebMoney, сумма процентов за транзакцию вас может неприятно удивить. Кроме того, не забывайте о процентах за обналичивание денег.

Деньги на кошелек WebMoney, сумма процентов за транзакцию вас может неприятно удивить. Кроме того, не забывайте о процентах за обналичивание денег.

В случае с почтой и платежными системами можно уточнить информацию о тарифах на официальных сайтах или у операторов — тарифы могут зависеть от многих факторов, начиная от скорости перевода и заканчивая пунктом назначения.

Отслеживание денежных переводов

Так как переводы через платежные интернет-системы и через системы переводов занимают несколько секунд/минут, отслеживать их нет необходимости. Но могут возникнуть ситуации, когда деньги задерживаются.

Причина может скрываться в медлительности оператора, отправляющего перевод, в большом объеме переводов, в чрезмерной нагрузке на систему и так далее. Понять, в чем заключается причина, вы сможете отследив статус денежного перевода:

- в обработке;

- готов к выплате;

- выплачен.

Узнать необходимую информацию о статусе перевода вы можете у оператора, который отправил деньги, или на официальном сайте платежной системы, через которую вы отправляете перевод.

Системы денежных переводов

На российском рынке существует немало систем денежных переводов. Среди наиболее известных можно выделить:

- Western Union;

- Contact;

- «Форсаж»;

- «КиберДеньги».

Некоторые банки смогут предложить вам другие системы денежных переводов, но прежде чем остановить свой выбор на любой из них, убедитесь, что в том месте, куда деньги должны поступить, есть выбранный вами тип системы переводов, в противном случае получатель просто не сможет забрать свои деньги.

Сколько идет денежный перевод

Сегодня, когда время является одним из самых ценных человеческих активов, любые операции с деньгами проводятся в кратчайшие сроки. Так, если раньше перевод вполне мог занимать несколько суток, то сегодня среднее время доставки денег отнимает в большинстве случаев всего несколько минут.

Впрочем, многое зависит от выбранной системы денежного перевода, а также от пункта конечного назначения денег. Но, как правило, время перевода денег не занимает более одного-двух рабочих дней. При необходимости вы можете заказать срочный перевод и быть уверенным в том, что деньги будут доставлены практически мгновенно.

При необходимости вы можете заказать срочный перевод и быть уверенным в том, что деньги будут доставлены практически мгновенно.

Что такое онлайн перевод денег и как это работает?

Денежные переводы в Интернете — это то место, где старомодная концепция перевода денег сходится с современной технологией электронного перевода средств, или EFT(Electronic funds transfer/Электронный перевод средств). Вы, вероятно, используете EFT постоянно — это просто полностью электронный способ перевода денег с одного банковского счета на другой банковский счет. Данные обмениваются, бумажных денег нет. Использование дебетовой карты в магазине переводит деньги с вашего текущего счета на банковский счет магазина. Прямое пополнение счета переводит деньги с банковского счета вашего работодателя на ваш. Обе эти транзакции являются примерами EFT, как и онлайн-перевод денег.

Но онлайн перевод денег заметно отличается от EFT — это не способ оплаты счетов через Интернет. Денежные переводы в режиме онлайн являются современным эквивалентом денежных переводов: вы можете мгновенно отправить кому-то деньги, просто перечислив деньги (или данные, представляющие эти деньги) от вас другому лицу.

Основы онлайн перевода денег

Основные причины отправки денег через онлайн-сервис денежных переводов неоспоримы: онлайн-перевод денег быстрый, удобный и безопасный.

Отправленные по почте чеки могут занять несколько дней, и они могут быть потеряны по почте или украдены. Если эти деньги отправляются на международном уровне, где такая необходимость присутствует чаще всего, существует также вопрос платы за конвертацию валюты, которая, как правило, дороже, чем плата за перевод денег.

Для обеспечения того, чтобы ваши деньги шли именно туда, куда им нужно, приняты многочисленные меры безопасности. Многоуровневое шифрование данных используется для онлайн-переводов денег. Таким образом, если денежный перевод будет взломан по пути к получателю, он будет закодирован несколько раз, так что это будет нелогичной и неразборчивой абракадаброй. Для вас это деньги на экране, но как только вы нажмете кнопку «Отправить» на безопасном веб-сайте для денежных переводов, они отправляются в Интернете в виде закодированных данных, а после того, как они получены банком или службой получателя, они декодируются и депонируются в виде валюты.

Все транзакции онлайн-банкинга, включая услуги онлайн-перевода денег, обрабатываются Automated Clearing House (ACH), независимым агентством, которое предлагает безопасную передачу финансовых данных. Предлагаются так же другие уровни защиты, такие как телефонные звонки с подтверждением обеим сторонам (которые должны проверить личную информацию), электронные письма с подтверждением и даже страховые полисы, которые гарантируют, что ваши деньги будут отправлены, а ваши банковские счета не будут скомпрометированы.

Предлагаются так же другие уровни защиты, такие как телефонные звонки с подтверждением обеим сторонам (которые должны проверить личную информацию), электронные письма с подтверждением и даже страховые полисы, которые гарантируют, что ваши деньги будут отправлены, а ваши банковские счета не будут скомпрометированы.

Итак, это безопасно для вас и для человека, которому нужны деньги. Но сколько стоит отправить деньги онлайн, и куда идти, чтобы сделать это?

Ограничение суммы

Существуют ограничения на то, сколько денег можно отправить за раз и сколько можно перевести за определенный период времени. Например:

Western Union ограничивает любые онлайн-переводы, поступающие из США, до 3000 долларов США каждый. Вы можете отправить больше, но оно будет разбито на куски.

PayPal позволяет осуществлять транзакции на сумму до 10 000 долларов США внутри страны.

У банков есть свои комиссии, для перевода на карту одного и второго банка, сумма комиссии может значительно отличаться.

Денежные переводы онлайн: компании и расходы

Существует четыре основных онлайн-сервиса денежных переводов. Двое занимались отправкой денег на протяжении десятилетий. Во-первых, Western Union начал свою деятельность как трансконтинентальный телеграфный оператор в 1851 году, а в 1871 году ввел перевод денег по телеграфным линиям или через «проводку». Это был довольно простой процесс: вы давали деньги телеграфу, сообщение было отправилено ожидающему другу в другой телеграф за сотни миль, и они получат наличные. Сегодня вам больше не нужно идти на вокзал или в отдел Western Union — вы можете отправить деньги онлайн через веб-сайт Western Union. Плата за обслуживание производится по скользящей шкале, поэтому вы будете платить от 8 до 10 процентов от общей суммы отправляемых денег.

MoneyGram, еще один пережиток эры денежного перевода, также предлагает мгновенные онлайн-переводы по фиксированной ставке 8 процентов независимо от размера отправляемой суммы. Если деньги не отправляются для смягчения чрезвычайной ситуации и могут подождать пару дней, MoneyGram предлагает услуги перевода в течение трех-пяти дней, для которых комиссия составляет 3 процента.

Если деньги не отправляются для смягчения чрезвычайной ситуации и могут подождать пару дней, MoneyGram предлагает услуги перевода в течение трех-пяти дней, для которых комиссия составляет 3 процента.

PayPal, принадлежащая eBay и управляемая ею, — это прежде всего система онлайн-платежей. Но она может быть использовано для перевода денег. У отправителя и получателя денег должны быть счета PayPal. Счета бесплатны, но должны быть привязаны к сберегательному или текущему счету. Чтобы отправить деньги в PayPal, вы просто вводите адрес электронной почты получателя, который зарегистрирован в службе, и деньги переводятся с вашего счета получателю. Предупреждение: PayPal не является услугой мгновенного онлайн-перевода. Транзакция займет не менее трех-пяти рабочих дней. С другой стороны, это очень дешево: комиссия PayPal составляет 2,9 процента от отправленной суммы, плюс 30 центов.

iKobo, чей бизнес в основном интернациональный, использует загружаемые дебетовые карты для своих онлайн-переводов. По сути, получатель получает банковскую карту iKobo, а отправитель сообщает iKobo, сколько денег положить на карту. Это не мгновенно, однако — деньги доступны в течение восьми рабочих дней. Но это если у них уже есть карта iKobo. iKobo взимает фиксированную плату в размере 8 долларов США, если отправитель использует текущий счет. Когда вы используете кредитную карту, комиссия взимается по скользящей шкале от 8 до 30 процентов от транзакции.

По сути, получатель получает банковскую карту iKobo, а отправитель сообщает iKobo, сколько денег положить на карту. Это не мгновенно, однако — деньги доступны в течение восьми рабочих дней. Но это если у них уже есть карта iKobo. iKobo взимает фиксированную плату в размере 8 долларов США, если отправитель использует текущий счет. Когда вы используете кредитную карту, комиссия взимается по скользящей шкале от 8 до 30 процентов от транзакции.

Денежные переводы в Интернете: кредитные карты и комиссии

В некоторых случаях вам не нужно иметь банковский счет, чтобы отправить деньги онлайн или даже получить их с помощью онлайн-перевода. Кредитная карта является жизнеспособным инструментом в этом отношении. Но обратите внимание, что, как обычно бывает с кредитными картами, это будет стоить вам определенную сумму денег. В то время как большинство служб онлайн-переводов (Western Union, MoneyGram) относятся к дебетовым и кредитным картам одинаково для отправителя денег — это всего лишь способ оплаты — например, iKobo может взимать до 30 процентов, если отправитель использует кредитную карточку.

К счастью, если вы используете кредитную карту для зачисления средств на онлайн-перевод денег, компании-эмитенты кредитных карт рассматривают это как покупку, а не денежный аванс, потому что деньги вам не идут. Что касается компании, выпускающей кредитные карты, вы покупаете услугу. Это гораздо более экономически выгодно, чем использование наличных денег по кредитной карте и просто отправка нуждающейся стороне чека; комиссия за выдачу наличных может доходить до 4 процентов.

В странах СНГ помимо PayPal самыми популярными способами перевода денег являются Яндекс и Qiwi кошельки. Так же, в свою очередь, существует перевод денег в криптовалюте, но об этом мы расскажем немного позже.

Подписывайтесь на наш Telegram-канал и получайте актуальную информацию из мира новостей еще быстрее.

Подготовил: Александр Болтрукевич [email protected]

Мне пришел денежный перевод от незнакомца.

В чем развод?

В чем развод?Есть несколько признаков, по которым можно распознать интернет-мошенников. Но самый верный из них — это просьба (а то и требование) перевести кому-то деньги с невнятной мотивировкой. Но что если не

Подвох есть, и сейчас мы расскажем о двух вариантах мошеннической схемы, основанной на входящих денежных переводах.

«Привет, сделайте мне логотип»

Еще со времен работы фрилансером у Энди остался персональный сайт-портфолио. Обновления на нем появлялись нечасто, но и закрывать не хотелось. Обладать доменом имени себя любимого все-таки приятно и полезно.

Клиентов сайт давно не приносил, но в один прекрасный день Энди получил письмо следующего содержания:

«Привет, это Дейв, хотел бы узнать, делаете ли вы дизайн логотипов?»

Завязалась переписка, но с конкретикой у Дэйва было так себе. Бизнес новый, сайт в производстве, а материалы для логотипа и брошюры застряли у некоего «консультанта» — назовем его «Мистер К».

Зато в сговорчивости новому заказчику было не отказать: без какого-либо обсуждения и вопросов он принял предложенную Энди идею и дал отмашку приступать к работе. Вот только материалы для этого нужно забрать у того самого «консультанта», которому бизнесмен задолжал денег. Небольшую сумму, чуть больше тысячи долларов, и у заказчика она есть, но прямо сейчас по техническим причинам ее перевести невозможно.

Зато возможно заплатить Энди. Кстати, не мог бы он оказать небольшую услугу? Заказчик перечислит ему помимо гонорара еще и долг для консультанта, плюс немного за дополнительные хлопоты. После чего дизайнер перекинет Мистеру К положенную ему часть суммы — и все будут довольны.

Ну кто откажется от такого предложения?

Мошенническая схема с входящим переводом: как это работает

Однако Энди поступил благоразумно и решил сначала поискать в Интернете — а не случалось ли подобное еще с кем-то? Поисковик сразу признал в этой ситуации известную уже как минимум два года мошенническую схему. Согласись Энди на предложение, события развивались бы так:

Согласись Энди на предложение, события развивались бы так:

- Дейв — (на самом деле его, конечно, не существует) переводит деньги на счет дизайнера. Скажем, 4500 долларов, из которых 3000 — гонорар Энди, 1400 — долг перед Мистером К и 100 — Энди «за беспокойство».

- Энди, как честный человек, отправляет со своего счета или карты деньги Мистеру К. Ровно 1400, как и договаривались.

- Через несколько дней или недель оказывается, что карта, с которой изначально пришли деньги, ворованная. Банк отменяет операцию, Энди теряет все — и свой гонорар, и переплату. А вот перевод Мистеру К уже не отменить: с ним все, по иронии судьбы, законно.

Как делают в России: «ошибочные» входящие переводы

Дизайнеры и другие фрилансеры творческих профессий, как правило, люди подкованные и всякого повидавшие. Поэтому подозрительный стиль общения заказчика и необычная просьба быстро приводят их, как и в случае с Энди, к специализированным веткам Реддита или в блоги, где обсуждают подобные случаи.

Впрочем, судя по комментариям, несколько человек все-таки заглотили наживку и потеряли свои деньги. Это объясняет, почему мошенники до сих пор не отказались от подобного развода.

Хорошая новость для русскоязычной аудитории: в нашей стране конкретно эта схема популярности у мошенников не получила. Можно на нее нарваться, только если вы часто работаете на иностранных заказчиков.

Основная идея схемы: входящий перевод отзовут и деньги с вашего счета исчезнут. А вот то, что перевели вы, вернуть будет очень сложно, а то и невозможно

Зато в России в ходу немного другой обман с входящими переводами. Жертве совершенно внезапно падает на карту некоторая сумма денег — как правило, не очень большая. За этим следует звонок, взволнованный мужчина — а лучше женщина — говорит, что перечислил деньги по ошибке (чаще всего — ошибся в номере телефона), и просит их вернуть.

Дальше вы уже знаете: если жертва поддается, то деньги успешно отправляются мошенникам, а первый перевод через какое-то время аннулируется. Будто его и не было.

Будто его и не было.

Что делать, если деньги уже пришли на карту?

Самый простой и эффективный ответ для большинства таких ситуаций: ничего. Это тот случай, когда бездействие лучше любого действия. Заблокировать подозрительных «заказчиков», отправить авторов ошибочных переводов в банк, в идеале — позвонить в службу безопасности вашего банка.

По российским законам отправитель платежа имеет право вернуть деньги в течение трех лет, поэтому тратить такие подозрительные средства мы тоже не советуем. Но если три года уже прошли, а за деньгами так никто и не обратился ни в банк, ни в суд — скорее всего, вы в безопасности.

«Ошибочный» перевод средств стал инструментом провокации мошенников

«Переводы по ошибке», настойчивые обращения с требованием вернуть деньги или подтвердить получение перевода стали инструментами мошенников, предупреждает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

«Обоснования ошибочности перевода в таких схемах встречаются абсолютно любые – это могут быть заверения в путанице с платежами или «бонусное зачисление по программе поддержки» от ведомства с авторитетно звучащим названием. В фокус нашего внимания попали несколько основных вариантов схемы с возвратом «по ошибке отправленных денег», – рассказала она.

В фокус нашего внимания попали несколько основных вариантов схемы с возвратом «по ошибке отправленных денег», – рассказала она.

Мошенники могут перевести небольшую сумму на карту потенциальной жертвы, номер которой они могут получить из многочисленных баз, продающихся в даркнете, или даже из открытых источников, например, объявлений в соцсетях. Затем аферисты просят вернуть деньги, ссылаясь на ошибочность перевода. При этом перевести деньги они просят на реквизиты третьего лица, которому якобы и предназначались средства. Если выполнить просьбу жуликов, произойдет транзакция, на самом деле являющаяся закрепительным платежом для привязки карты к какому-либо интернет-сервису. После поступления перевода, злоумышленникам не нужны никакие коды или SMS. Теперь они могут совершать покупки и с помощью привязанных к карте сервисов и списывать деньги с карт клиентов без дополнительной верификации.

Второй вариант развития событий связан с перечислением «авансов» за покупку на сервисах объявлений. Мошенники расставляют сети с помощью многочисленных объявлений о продаже товаров по ценам значительно ниже рыночных. Покупателя просят отправить предоплату на карту в качестве резерва, при этом сама карта принадлежит не мошеннику, а еще одной потенциальной жертве. Затем аферисты звонят получившему «ошибочный перевод». Они убеждают сказками о, например, неловкой ошибке беременной многодетной матери-одиночки, «вернуть» деньги не на карту, с которой пришел перевод, поскольку она «сломана», а на другую, которая принадлежит «маме» или «подруге, которая помогает». Позднее покупатель, не получивший товар, требует вернуть средства от того, кому переводил деньги, а мошенники остаются в стороне. В итоге остаются уже две жертвы мошенников, которые вынуждены выяснять отношения между собой.

Мошенники расставляют сети с помощью многочисленных объявлений о продаже товаров по ценам значительно ниже рыночных. Покупателя просят отправить предоплату на карту в качестве резерва, при этом сама карта принадлежит не мошеннику, а еще одной потенциальной жертве. Затем аферисты звонят получившему «ошибочный перевод». Они убеждают сказками о, например, неловкой ошибке беременной многодетной матери-одиночки, «вернуть» деньги не на карту, с которой пришел перевод, поскольку она «сломана», а на другую, которая принадлежит «маме» или «подруге, которая помогает». Позднее покупатель, не получивший товар, требует вернуть средства от того, кому переводил деньги, а мошенники остаются в стороне. В итоге остаются уже две жертвы мошенников, которые вынуждены выяснять отношения между собой.

Третья вариация этой схемы реализуется средствами IP-телефонии. Мошенники подменяют номер SMS-информирования банка и отправляют потенциальной жертве сообщение, что на ее счет поступил платеж от неизвестного лица. Затем мошенники связываются с жертвой, сообщают об «ошибочности» платежа и требуют возврата средств, указывая номер карты, на которую деньги стоит вернуть.

Затем мошенники связываются с жертвой, сообщают об «ошибочности» платежа и требуют возврата средств, указывая номер карты, на которую деньги стоит вернуть.

Еще в одном сценарии мошенники требуют от жертвы подтвердить легитимность получения «бонусной поддержки», в противном случае обещая судебное и уголовное преследование за незаконное обогащение. Сделать это предлагается путем перехода по ссылке, указанной в сообщении. Как правило, это очень качественные подделки официальных сайтов ведомств, практически полное копирование, где в адресе ссылки отличаются лишь одна-две буквы. А затем там проводится сбор персональных данных и данных карт потребителя.

«Первое и основное правило, которое следует соблюдать в таких ситуациях, – не торопитесь, не делайте ничего срочно и под давлением. Можно спокойно заниматься этим несколько дней и даже месяцев. Правило второе – не снимайте и не тратьте чужие деньги. Правило третье – ничего не бойтесь, вы ничего не нарушили, и проблемы не на вашей стороне. Для начала нужно проверить, был ли перевод на самом деле. Сообщение – это не факт получения денег, оно может быть фальшивым. Нужно проверить баланс счета. Затем следует обратиться в свой банк с заявлением о поступлении чужих денег», – рекомендует руководитель проекта ОНФ «За права заемщиков».

Для начала нужно проверить, был ли перевод на самом деле. Сообщение – это не факт получения денег, оно может быть фальшивым. Нужно проверить баланс счета. Затем следует обратиться в свой банк с заявлением о поступлении чужих денег», – рекомендует руководитель проекта ОНФ «За права заемщиков».

Она уточнила, что чаще всего ни заявитель, ни банк без заявления деньги возвращать не могут, это должно происходить только по судебному решению, что может занять до трех лет. До судебного решения это деньги потребителя на счете потребителя. Поэтому, проверив информацию о поступлении платежа, подумав и взвесив, гражданин может вернуть деньги добровольно обратно. Но обязательно тому же самому лицу, со счета которого этот платеж пришел. Ни в коем случае не по другим реквизитам и тем более ни на какие электронные кошельки.

«Перевод другому лицу – это как минимум участие в криминальной отмывке денег, как максимум – финансирование терроризма. И впоследствии гражданин может не только потерять свои средства, но и столкнуться с необходимостью доказывать, что он не имеет отношения к незаконной деятельности. Даже если «совершивший ошибку» благодетель утверждает, что потерял карточку или банкомат в его городе сломался, можно спокойно рекомендовать ему обращаться в суд. Просто вся процедура возврата денег будет проходить дольше, но зато под контролем государства. Просто придется перечислить средства приставам по судебному решению», – заключила Лазарева.

Даже если «совершивший ошибку» благодетель утверждает, что потерял карточку или банкомат в его городе сломался, можно спокойно рекомендовать ему обращаться в суд. Просто вся процедура возврата денег будет проходить дольше, но зато под контролем государства. Просто придется перечислить средства приставам по судебному решению», – заключила Лазарева.

После перевода денег «Сбербанк» заблокировал платёж и личный кабинет

Моя мама переводила деньги сегодня другому такому же клиенту «Сбера» на очень важное ей лекарство. Человек на эти деньги должен был его за границей купить, завтра с утра сесть в самолёт и привезти.

Так Сбер, мало того, что заблокировал этот платёж, заблокировал ещё и мамин личный кабинет. Счёт у неё, конечно, только в Сбере. То есть повторно операцию не провести и денег неоткуда больше отправить. Всё это произошло примерно часа в три дня. Звонки в поддержку Сбера ни к чему не приводят. Там отвечают, что, мол, вам позвонит специалист. Хотя сами же многократно утверждали, когда рассказывали про телефонных мошенников, что сам специалист Сбера не звонит никогда. Тоже загадка. Уже 23 часа. Понятно, что купить лекарство не удалось, аптеки все закрылись и деньги на билеты для курьера оказались потрачены зря. Да и переведены тоже деньги немалые. Мама волнуется, а если они пропадут совсем? Ничего же не понятно — ни причины блокировки, ни сроков. Поддержка Сбера работает ужасно. Каждый дозвон — 15-20 минут. Так они ещё и не говорят ничего и роняют трубки. А если не роняют, то 30-минутный диалог заканчивается ничем. «Вам должны скоро перезвонить». А ещё говорят, что решение проблемы вообще может занять до двух (!!!!!!!) суток…Сбербанк, вы там как? Не слишком ли вы свободно относитесь к средствам ваших клиентов?

Счёт у неё, конечно, только в Сбере. То есть повторно операцию не провести и денег неоткуда больше отправить. Всё это произошло примерно часа в три дня. Звонки в поддержку Сбера ни к чему не приводят. Там отвечают, что, мол, вам позвонит специалист. Хотя сами же многократно утверждали, когда рассказывали про телефонных мошенников, что сам специалист Сбера не звонит никогда. Тоже загадка. Уже 23 часа. Понятно, что купить лекарство не удалось, аптеки все закрылись и деньги на билеты для курьера оказались потрачены зря. Да и переведены тоже деньги немалые. Мама волнуется, а если они пропадут совсем? Ничего же не понятно — ни причины блокировки, ни сроков. Поддержка Сбера работает ужасно. Каждый дозвон — 15-20 минут. Так они ещё и не говорят ничего и роняют трубки. А если не роняют, то 30-минутный диалог заканчивается ничем. «Вам должны скоро перезвонить». А ещё говорят, что решение проблемы вообще может занять до двух (!!!!!!!) суток…Сбербанк, вы там как? Не слишком ли вы свободно относитесь к средствам ваших клиентов?

UPD: Приехали лично на следующее утро в отделение Сбера. Там говорят: «Мы ничего сделать не можем. Ждите, пока вам позвонят.» (!!!!!!!)

Там говорят: «Мы ничего сделать не можем. Ждите, пока вам позвонят.» (!!!!!!!)

Прямо там, в отделении стали звонить в Сбербанк. Весь процесс с участием менеджера отделения Сбера, трёх разных операторов на телефоне и какого-то мистического «менеджера», которого мы так и не услышали, но который «отдал распоряжение» и счёт, личный кабинет и перевод разморозили занял примерно час с небольшим.

Совершили перевод снова. Сбер вновь не дал его совершить, но в этот раз лишь потребовал позвонить в колл-центр и подтвердить перевод. Позвонили-подтвердили. Деньги, наконец-то, ушли. )

Владимир Смирнов

62 733 просмотров

{ «author_name»: «Владимир Смирнов», «author_type»: «self», «tags»: [«\u0436\u0430\u043b\u043e\u0431\u0430\u0441\u0431\u0435\u0440\u0431\u0430\u043d\u043a»], «comments»: 120, «likes»: 33, «favorites»: 6, «is_advertisement»: false, «subsite_label»: «claim», «id»: 238613, «is_wide»: true, «is_ugc»: true, «date»: «Sun, 25 Apr 2021 23:10:28 +0300», «is_special»: false }

{«id»:512641,»url»:»https:\/\/vc.ru\/u\/512641-vladimir-smirnov»,»name»:»\u0412\u043b\u0430\u0434\u0438\u043c\u0438\u0440 \u0421\u043c\u0438\u0440\u043d\u043e\u0432″,»avatar»:»de5a4658-34cc-c631-75dc-fcdfc96a1a6f»,»karma»:90,»description»:»»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»entry»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Блоги компаний

Еженедельная рассылка

Одно письмо с лучшим за неделю

Проверьте почту

Отправили письмо для подтверждения

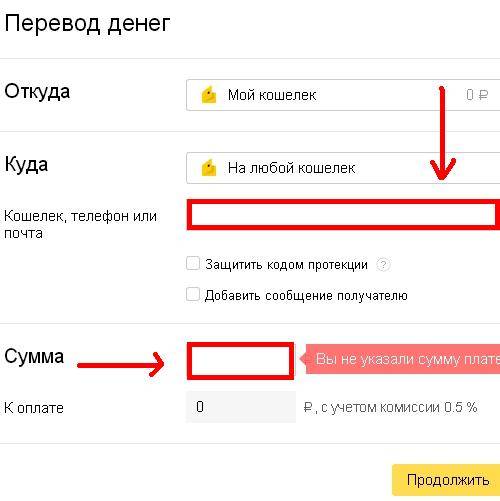

Перевод денег без комиссии в Москве, перевести деньги без комиссии

Перевод клиенту банка

Наш интернет-банк позволяет легко и быстро осуществлять переводы в рублях другим клиентам (физическим лицам) ПСБ. Например, когда вам нужно быстро собрать деньги коллеге на День рождения, оплатить автошколу, детский сад, отправить денежный перевод родным и т.д. И все это вы сможете сделать в режиме онлайн, не выходя из дома или офиса! К тому же, совершая перевод в интернет-банке ПСБ, вы существенно экономите: время — на визитах в отделение банка, деньги — на комиссиях.Перевод в интернет-банке может быть полезен во многих случаях. Например, представьте такую ситуацию: у вашего коллеги скоро День рождения, нужно срочно собрать деньги ему на подарок. Можно ходить с конвертом по офису и собирать деньги, тайно скрываясь в коридорах и переговариваясь заговорщическим шепотом, но согласитесь, что это выглядит по-детски. Используйте мгновенные переводы в интернет-банке! Направьте коллегам по почте свои данные — логин в интернет-банке и ФИО, и уже через 10 минут деньги собраны. Главное слагаемое успеха — у ваших коллег должен быть подключен интернет-банк ПСБ!

Перевод в другой банк

Пользуйтесь интернет-банком, чтобы легко и удобно осуществлять переводы в рублях в любой российский банк.Переводы в интернет-банке — это:

Удобно! Без визита в офис банка и утомительного стояния в очереди.

Быстро! Отправляйте переводы в несколько кликов.

Просто! Вам больше не нужно заполнять квитанции! Сохраните перевод как шаблон, и реквизиты получателя всегда будут у вас под рукой.

Перевод в интернет-банке — это удобно во многих ситуациях. Например, у вас есть кредит или кредитная карта в другом банке. Чтобы перечислять необходимые суммы на свой счет в другом банке, воспользуйтесь сервисом перевода в интернет-банке. Если вы хотите отправить деньги родителям, интернет-банк позволит вам переводить средства на счета своих родных независимо от того, в каком банке они обслуживаются. Если вы планируете сделать пожертвование, прямо из интернет-банка отправляйте средства на счета любых организаций, в том числе благотворительных.

Отправляйте деньги с помощью банковского перевода

См. Ниже ответы на ваши вопросы об отправке денег с помощью банковского перевода.

Что такое перевод на банковский счет?

Банковский перевод — это электронный платеж, при котором деньги отправляются напрямую с одного банковского счета на другой.

Как работает банковский перевод?

Банковский перевод работает, когда человек дает команду своему банку отправить деньги непосредственно на другой банковский счет. Обычно это делается в электронном виде через онлайн-банкинг.

Обратите внимание, что нам необходимо получить средства не позднее, чем через 24 часа с момента совершения транзакции.

Вы можете проверить реквизиты счета, на который следует отправить средства, выбрав свою страну по ссылкам ниже.

Не забудьте указать свой номер клиента в качестве ссылки на платеж при отправке средств, например WR1234567.

Могу ли я заплатить банковским переводом в стране отправления?

Мы принимаем банковский перевод в качестве способа оплаты для указанных ниже стран.Если вам нужна дополнительная информация об этом, включая максимальные суммы, которые вы можете отправить, щелкните страну, в которой вы живете.

Почему был отклонен перевод с моего банковского счета?

Если ваш банковский перевод отклонен, лучше всего обратиться в отдел платежей или авторизации вашего банка, который предоставит вам дополнительную информацию.

WorldRemit не сможет увидеть причины отклонения банковского перевода.

Могу ли я заплатить с помощью банковского перевода на другой счет?

Нам нужны деньги, которые вы отправляете, с вашего собственного банковского счета.

Как компания с финансовым регулированием, мы должны быть уверены, что знаем личности наших клиентов, включая источник средств, которыми они платят.

В некоторых случаях мы можем принимать платежи с корпоративных счетов. Однако нам может потребоваться официальная документация, подтверждающая, что вы имеете право производить платежи с этих счетов, прежде чем мы сможем разблокировать вашу транзакцию. В этом случае мы свяжемся с вами по электронной почте или по телефону, чтобы обсудить это с вами.

Сколько времени занимает возврат средств с банковского перевода?

Если вы хотите отменить сделанную транзакцию, пожалуйста, свяжитесь с WorldRemit как можно скорее. После оплаты транзакции мы не сможем ее отозвать, поэтому важно, чтобы вы связались с нами как можно скорее, чтобы свести к минимуму эту возможность.

Здесь вы можете найти наши контактные данные.

Чтобы отменить транзакцию банковского перевода, нам потребуется выписка из банка в качестве подтверждения соответствующих реквизитов счета, если вы отправляете из:

- Гонконг

- Япония

- Сингапур

- Сомалиленд

- Южная Африка

- Руанда

После подтверждения отмены возврат будет зачислен в течение 2-6 рабочих дней.Это может варьироваться в зависимости от вашего банка. Если вам нужна дополнительная информация по этому поводу, обратитесь в свой банк.

Как мне оплатить перевод с банковского счета в Великобритании?

Вы можете отправить деньги прямо со своего банковского счета на счет WorldRemit.

Воспользуйтесь услугами онлайн-банкинга, чтобы создать перевод в WorldRemit. Платеж должен быть получен до полуночи.

- Название банка: Barclays Plc

- Имя счета: WorldRemit Ltd

- Код сортировки: 20-27-55

- Номер счета: 23533093

Важно : Если вы выбираете этот вариант, используйте свой номер клиента WorldRemit в качестве Ссылка на банковский перевод.например WR012345.

8 недорогих способов перевода денег

В современном мире, управляемом технологиями, перевод денег наличными, чеками, банковскими траттами или денежным переводом может показаться похожим на динозавров. Хотя эти традиционные методы могут показаться менее популярными, когда существуют более быстрые электронные методы перевода денег между счетами, штатами и даже странами, это не означает, что старые способы по-прежнему не являются жизнеспособными. Кроме того, если вас больше всего беспокоит стоимость, существуют недорогие способы перевода денег, и самый дешевый способ может варьироваться в зависимости от ваших обстоятельств.

Кассир в банке может помочь вам настроить многие другие службы переводов, включая банковские переводы в другой банк, штат или страну. Если вы хотите перевести средства на счет в другом финансовом учреждении, вам понадобится номер счета, на который вы хотите отправить деньги, и маршрутный номер банка. За перевод денег в другое финансовое учреждение часто взимается комиссия.

Ваш банк

Банк может помочь со многими видами переводов.Если вы просто переводите деньги с одного счета на другой в одном и том же финансовом учреждении, это можно легко сделать в своем банке бесплатно. Это можно сделать лично в отделении, сняв деньги с одного счета и сделав депозит на другом, или инициировав перевод онлайн.

Ключевые выводы

- Традиционные методы отправки денег — например, через ваш банк — все еще применимы сегодня.

- Переводы за границу через ваш банк возможны, но за отправку денег взимается дополнительная плата.

- Новые приложения, такие как Paypal и Zelle, позволяют легко отправлять деньги друзьям и семье за считанные минуты без комиссии.

- Western Union и MoneyGram можно использовать для отправки денег в другой город, штат или страну за определенную плату.

- Наличные — еще один вариант перевода денег, так как можно бесплатно снимать деньги из одного банка и вносить депозит в тот банк, где у получателя есть текущий счет.

Через ваш банк также возможны денежные переводы за границу, хотя вам часто потребуется гораздо больше информации, включая имя и адрес владельца счета, информацию о финансовом учреждении, в которое отправляются деньги, и о Международном межбанковском финансовом обществе. Телекоммуникации (SWIFT) или международный номер банковского счета (IBAN) банка-получателя.Международные банковские переводы, отправленные в американских долларах, обойдутся вам примерно в 45 долларов. Деньги, отправленные в иностранной валюте, будут стоить около 35 долларов. Ставки меняются и могут варьироваться в зависимости от вашего банка.

Зелле

Одним из новейших игроков на платежной сцене является Zelle, основанная в 2017 году. Компания представляет собой базирующуюся в США сеть цифровых платежей, принадлежащую частной финансовой компании Early Warning Services. Чтобы получить доступ к сервису, пользователи (со средствами на банковском счете в США) регистрируют свой адрес электронной почты и U.S. номер мобильного телефона в приложении Zelle или через электронный портал Zelle своего банка.

Затем лицо, отправляющее деньги, вводит предпочтительный адрес электронной почты и номер мобильного телефона в США получателя, который также должен иметь банковский счет в Соединенных Штатах. После отправки платежа получатель получает уведомление с инструкциями по совершению платежа. Zelle не взимает комиссию за отправку или получение денег, но иногда банк или другое финансовое учреждение взимает с клиентов плату за предоставление доступа к услуге.

PayPal

PayPal может быть экономичным способом перевода денег. Он позволяет физическим и юридическим лицам переводить средства в электронном виде с одного счета PayPal на другой. Отправить деньги через PayPal можно бесплатно, хотя за обналичивание платежа с получателя взимается комиссия. Для переводов до 3000 долларов комиссия составляет 2,9% плюс 0,30 доллара за транзакцию.

Комиссии немного снижаются для более крупных транзакций, и нет комиссии за отправку друзьям или членам семьи, при условии, что деньги поступают с банковского счета.Комиссия за международные транзакции, как правило, примерно на 1% выше, и имейте в виду, что при переводе в международные фонды с вас будет взиматься обменный курс.

Western Union или MoneyGram

Western Union и MoneyGram предоставляют аналогичные услуги, позволяющие переводить деньги в другой город, штат или страну. Они взимают фиксированную ставку за перевод, которая зависит от скорости перевода, места, куда вы отправляете деньги, и суммы отправляемой суммы.Если вы совершаете зарубежный или международный перевод, с вас также будет взиматься плата по обменному курсу. Эти услуги денежных переводов, как правило, не предлагают очень конкурентоспособный обменный курс, что приводит к скрытой комиссии, если вы переводите деньги за границу. Однако одним из основных преимуществ этих услуг является их высокая надежность и удобство.

В качестве примера комиссионных: перевод 200 долларов через Western Union в страну в Соединенных Штатах или Канаде будет стоить вам около 12 долларов за быстрый перевод и 8 долларов за перевод на следующий день.Перевод в Великобританию будет стоить около 22 долларов, если он будет осуществлен через агента Western Union, и 15 долларов, если будет осуществлен онлайн. Тарифы могут измениться в любой момент.

Новые финтех-стартапы, которые предоставляют международные денежные переводы, — это Transferwise (недавно изменившее название на Wise) и Payoneer.

наличными

Хотя это можно считать «старомодным способом», когда дело доходит до перевода денег, использование наличных может быть чрезвычайно практичным в некоторых обстоятельствах.В случаях, когда время не является самым важным фактором, просто снимать наличные и физически приносить их в другой банк для внесения на счет совершенно бесплатно! В большинстве случаев внесенные деньги доступны для немедленного вывода. Имейте в виду, что отправка наличных по почте не рекомендуется. Если почта потеряна, вернуть деньги будет невозможно.

Персональные чеки

Выписка чека и внесение его на другой счет, передача его другому лицу или отправка по почте получателю в другом городе или штате — еще один доступный вариант, особенно если ваш банк предлагает бесплатную проверку.

При отправке чеков на международном уровне все становится немного сложнее. Отправка чека за границу, выписанного в американских долларах, часто приводит к задержкам с обналичиванием чека, чтобы банк мог проверить депозит, а некоторые банки могут даже не принимать иностранные чеки. Получатель чека, возможно, также должен будет заплатить комиссию за его обналичивание и оплатить обменный курс, чтобы денежные средства были обменены на местную валюту. Этот способ более безопасен, чем отправка наличных по почте, потому что вы можете отменить чек, если он не прибудет в пункт назначения.

Банковские переводы, денежные переводы и кассовые чеки

Когда дело доходит до физических переводов, которые отправляются в иностранной валюте, вы можете покупать банковские тратты и денежные переводы в валюте места, куда вы отправляете деньги. Недорогие денежные переводы можно приобрести во многих почтовых отделениях. Эти денежные переводы часто бывают дешевле, чем те, которые были куплены через финансовое учреждение, и стоят от 3 до 9 долларов. Денежные переводы, купленные через банк, часто стоят около 10 долларов.

Денежные переводы обычно используются на меньшие суммы, чем банковские переводы. Из-за этого стоимость покупки банковского перевода часто выше, чем покупка денежного перевода. Хотя эти формы денежных переводов могут занять больше времени, они, как правило, являются более экономичным выбором, чем такие услуги, как телеграфные переводы, и их можно отследить, если они не прибудут в пункт назначения.

Денежные переводы по электронной почте

Некоторые финансовые учреждения, особенно некоторые из крупных канадских банков, предлагают услуги денежных переводов по электронной почте.Эта форма перевода денег действует как электронный чек. Физически средства не передаются по электронной почте, хотя транзакция инициируется по электронной почте, и получатель уведомляется по электронной почте о том, что средства доступны. Вам не нужен номер банковского счета получателя, хотя обычно требуется контрольный вопрос для идентификации получателя, прежде чем он сможет получить средства.

Будьте осторожны, принимайте электронные письма только от людей, которых вы знаете, чтобы не стать жертвой фишингового мошенничества.

За перевод средств по электронной почте обычно взимается номинальная стоимость в пару долларов, что делает этот вариант дешевым, если он доступен вам. Получение средств этим методом обычно бесплатное. Эта услуга также довольно надежная и быстрая, как правило, доставка на счет получателя занимает всего несколько дней.

Итог

Присмотревшись и изучив свои варианты, вы сможете найти лучшее предложение для денежных переводов.Не торопитесь и поищите самую свежую информацию о сборах в Интернете. Самый дешевый способ перевода денег в одних обстоятельствах может отличаться в других. Сделайте свою домашнюю работу, чтобы убедиться, что вы не отдаете свои кровно заработанные деньги крупным финансовым учреждениям или организациям по переводу денег.

5 лучших способов отправить деньги [# 2 бесплатно!] — советник Forbes

Remitly

Если вы отправляете деньги на банковский счет за границей и хотите отправить деньги напрямую в валюте страны назначения, Remitly — это экономичный вариант.Услуга также предлагает обещанный срок доставки, и если он не будет соблюден, вы получите свои деньги обратно. Одним из основных преимуществ Remitly является его экспресс-служба, которая стоит 3,99 доллара США и позволяет переводить средства в течение нескольких минут. Remitly также предлагает услугу доставки на дом вашему получателю, которая занимает всего 1-2 рабочих дня.

Как это работает: Регистрация учетной записи Remitly бесплатна. Оказавшись внутри, выберите, куда и как вы хотите отправить деньги; вы можете отправить его в долларах США или заказать доставку в валюте страны назначения.

Варианты оплаты: Банковский счет, кредитная карта, дебетовая карта.

Сборы: Комиссия за перевод средств Remitly зависит от того, сколько денег отправляется, откуда и куда отправляются деньги. Например, отправка долларов США на Филиппины, когда получатель получает их в местной валюте, не повлечет за собой никаких комиссий при переводе в экономическом режиме, но это не означает, что это бесплатно, поскольку обменные курсы Remitly завышены для того, чтобы компания могла Зарабатывать.Для сравнения, за отправку денег из США в Аргентину взимается комиссия в размере 0,49 доллара. Комиссия за экспресс-перевод также различается по тем же критериям.

За отправку платежей в долларах США также взимается комиссия, которая зависит от суммы отправленных денег. Remitly также взимает комиссию в размере 3% при оплате кредитной картой или бизнес-дебетовой картой.

Срок получения средств: Экономичный перевод в банк: от 3 до 5 рабочих дней; Экспресс: в течение нескольких минут. Возможна доставка на дом, время доставки зависит от места отправки.У Remitly также есть местные партнеры для личных встреч; например, деньги, отправленные в Мексику, можно забрать в местных магазинах Walmart.

Лимиты транзакций: Remitly имеет три уровня лимитов транзакций, каждый дополнительный уровень требует дополнительной проверочной информации. Самый низкий уровень устанавливает дневной лимит в 2 999 долларов, а самый высокий — 10 000 долларов. Подробнее об ограничениях на транзакции Remitly здесь.

Подробнее о том, как сравнить тарифы на отправку денег в определенные страны, см. Ниже.

Часто задаваемые вопросы по стандартным банковским переводам — Venmo

Отображаются ли автоматически отправленные мне платежи на моем банковском счете?

Нет — всякий раз, когда вы получаете платеж от одного из ваших друзей, деньги переводятся на ваш счет Venmo. Вам необходимо инициировать банковский перевод, чтобы средства были отправлены на ваш банковский счет.

Вы можете отправить деньги со своего счета Venmo в свой банк стандартным или мгновенным способом, нажав на «Перевести деньги» или «Перевести баланс» (или нажав «Управление балансом», а затем «Перевести в банк») в верхней части ваш фид личных транзакций (значок «$ ☰» справа от ленты ваших друзей).

Затем выберите «Мгновенно» (комиссия 1%, минимум 0,25 доллара США и максимум 10,00 долларов США) или «1-3 рабочих дня» (без комиссии). Обратите внимание, что переводы проверяются, что может привести к задержке или замораживанию или удалению средств с вашего счета Venmo.

Узнайте больше о деньгах на вашем счете Venmo здесь.

Какой лимит на банковские переводы?

Если вы подтвердили свою личность, ваш еженедельный скользящий лимит для банковских переводов составляет 19 999 долларов США (2 999 долларов США.99 за перевод). Ваш лимит будет установлен в размере 999,99 долларов США, если вы не подтвердите свою личность. Чтобы узнать больше об ограничениях или о том, как подтвердить свою личность, см. Эту статью. Как указано в Пользовательском соглашении Venmo, эти ограничения могут время от времени меняться по собственному усмотрению Venmo.

Можете ли вы ускорить мой банковский перевод?

Если вы хотите быстрее перевести деньги со своего счета Venmo на свой банковский счет, вы можете рассмотреть возможность мгновенного перевода. Мгновенный перевод — это функция, которая позволяет пользователям Venmo переводить деньги со своего счета Venmo на определенные банковские счета или соответствующие дебетовые карты Visa и Mastercard, обычно в течение 30 минут.Комиссия в размере 1% (минимальная комиссия составляет 0,25 доллара США, а максимальная — 10 долларов США) вычитается из суммы перевода за каждый перевод.

Если вы уже инициировали стандартный банковский перевод, мы не сможем ускорить этот процесс. Как только вы запрашиваете перевод, деньги покидают нашу систему, а деньги отправляются в ваш банк для обработки. Дополнительную информацию о том, когда вы можете рассчитывать на получение этих средств, см. В этой статье.

Где мой банковский перевод?

Отсутствует перевод на ваш банковский счет? Возможно, ваш банк перенес перевод на неожиданную дату.Мы рекомендуем проверить свою выписку из банка в течение двух дней после ожидаемой даты, которую вы указали, когда инициировали перевод. Вы должны увидеть что-то вроде «VENMO-0 CASHOUT». Если вы по-прежнему не видите средства на своем банковском счете, ознакомьтесь с этой статьей, чтобы получить дополнительную информацию и способы связи с нами по этому поводу.

В чем разница между мгновенным переводом и стандартным банковским переводом?

Есть два способа вывести деньги со счета Venmo:

- Мгновенный перевод на ваш банковский счет или дебетовую карту.Этот тип перевода предполагает комиссию в размере 1% (минимальная комиссия в размере 0,25 доллара США и максимальная комиссия в размере 10 долларов США вычитается из суммы перевода за каждый перевод) и обычно прибывает в течение 30 минут. Пожалуйста, смотрите дополнительную информацию здесь.

- Стандартный перевод через сеть ACH на ваш подтвержденный текущий счет (который бесплатен, но обычно доставляется через 1-3 рабочих дня после того, как вы запросите перевод).

Обратите внимание, что переводы проверяются, что может привести к задержкам, замораживанию или удалению средств с вашего счета Venmo.Узнайте больше здесь.

Могу ли я отменить стандартный банковский перевод?

Стандартные банковские переводы выдаются из Venmo партиями. Если вы инициируете стандартный банковский перевод, но передумали, попробуйте поговорить с нами в приложении Venmo — в зависимости от времени, когда вы инициировали перевод, наша служба поддержки может отменить его, если пакет вашего перевода не был отправлен еще. Это редкость, поэтому имейте в виду, что мы, скорее всего, не сможем отменить перевод за вас. Чтобы избежать каких-либо проблем, обязательно дважды проверьте, какой тип перевода вы выбрали, прежде чем нажимать зеленую кнопку.

Руководство по денежным переводам

Что такое денежный перевод?

Денежный перевод — это когда вы переводите деньги со своей кредитной карты и переводите их на свой счет в банке или строительном обществе. Он будет составлять часть баланса вашей кредитной карты и подлежит погашению как часть вашего ежемесячного баланса.

Эта услуга доступна для некоторых кредитных карт, и ее обычно довольно просто оформить. Как только деньги поступят на ваш счет, вы можете использовать их для оплаты товаров или услуг, погашения более высоких процентов, где это необходимо, или непредвиденных счетов (например, сломанный бойлер).Обычно с вас взимается комиссия за перевод денег (обычно это процент от суммы перевода).

Использование денежного перевода означает, что у вас не будет защиты по разделу 75, предусмотренной Законом о потребительском кредите 1974 года для платежей по кредитным картам. Однако даже с учетом комиссии за обработку денежный перевод может оказаться более экономичным, чем оплата товаров и услуг с помощью кредитной карты.

Денежные переводы — краткая информация

Прежде чем перейти к более подробной информации ниже, вы можете посмотреть это короткое видео о денежных переводах.В нем описаны основные преимущества и различные способы запроса перевода.

Чем хороши денежные переводы?

В зависимости от кредитной карты, с вас вряд ли будет взиматься плата за переплату или досрочное погашение остатка, а это означает, что вы сможете сэкономить деньги и быстрее погасить задолженность. Переплата особенно полезна, если вы берете денежный перевод по рекламной ставке, поскольку вы можете выплатить свой баланс до того, как прекратится действие рекламной ставки (после чего будет применяться стандартная процентная ставка, которая будет стоить дороже и может потребовать больше времени для выплаты).

Как сделать денежный перевод

Вы можете запросить денежный перевод как часть заявки на кредитную карту, а затем с помощью приложения MBNA Card Services и Online Card Services (где вы сможете увидеть все доступные предложения) или связавшись с нами.

Вам нужно будет знать, какую сумму вы хотите перевести, а также номер счета и код сортировки британского банка или счета строительного общества, на который вы хотите перевести деньги. После того, как мы утвердим заявку, перевод обычно приходит на следующий рабочий день.Рабочие дни не включают выходные и праздничные дни.

Просмотрите ассортимент кредитных карт MBNA для денежных переводов и выберите подходящую для себя.

Что еще мне нужно знать о денежных переводах?

Запросы на перевод денег подлежат проверке на соответствие требованиям и безопасности, но они не оставят след в вашем кредитном файле.

Денежные переводы должны составлять минимум 100 фунтов стерлингов, а максимальная сумма, которую вы можете перевести, составляет до 93% от вашего кредитного лимита.Это сделано для того, чтобы учесть комиссию за перевод денег и любые другие комиссии, а также комиссии или транзакции, которые еще не поступили на ваш счет.

После обработки денежного перевода вы не можете его отменить, и никакие комиссии не подлежат возврату.

Если вы воспользовались рекламным предложением, но не выплатили полную сумму перевода до окончания действия предложения, на оставшуюся сумму будут выплачены проценты по стандартной процентной ставке, действующей в тот момент.

Другая полезная информация

Рекламные предложения больше не будут применяться с начала периода выписки, в течение которого вы нарушили свои условия, например, если вы не заплатили вовремя или превысили свой кредитный лимит.

Распределение платежей — любые платежи, которые вы производите, будут использоваться для погашения сумм, по которым мы сначала взимаем самую высокую процентную ставку, затем следующую самую высокую ставку и так далее до самой низкой процентной ставки.

Другие варианты заимствования — прежде чем запрашивать денежный перевод, стоит подумать о других способах заимствования, а также о возможных сбережениях, поскольку это могут быть лучшие варианты для вас.

Лучшие приложения для денежных переводов 2021 года

Лучшие приложения для денежных переводов позволяют легко переводить деньги друзьям или семье, а также оплачивать товары / услуги через смартфон или мобильное устройство.

Лучшие приложения для денежных переводов

Банки не спешили внедрять Интернет, что позволило ряду сторонних разработчиков разработать инструменты, которые упростят и безболезненны переводы денег между людьми. Несмотря на то, что банки теперь упростили денежные переводы в Интернете, не в последнюю очередь с помощью приложений, международные платежи по-прежнему сложно совершать без стороннего поставщика денежных переводов.

Вот где действительно выделяются приложения для денежных переводов, которые во многом превратились в программное обеспечение для личных финансов.Приложения для переводов предлагают возможность отправлять деньги по всему миру с использованием разных валют простым, легким и безболезненным способом. Обычно за такие переводы взимается комиссия, поэтому не забудьте проверить комиссию, но лучшие услуги обычно предлагают разумные цены, которые стоят затрат на удобство.

Безопасность остается ключевым условием для приложений для денежных переводов, обеспечивая защиту ваших транзакций с помощью комбинации функций, обеспечивающих их безопасность, которые должны включать надежное шифрование между устройствами.

Вот лучшие приложения для денежных переводов, которые доступны в настоящее время.

Лучшее приложение для денежных переводов — WorldRemit

WorldRemit предлагает переводы в более чем 150 стран, а деньги можно получить с помощью ряда простых и удобных способов. Обработка занимает всего несколько минут, что делает WorldRemit удобным выбором.

(Изображение предоставлено WorldRemit)1. WorldRemit

Супер-безопасные переводы в более чем 150 стран

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Простота использования + Быстрая и надежная

Причины для избегайте

-Непредсказуемые комиссии

WorldRemit позволяет переводить деньги с помощью службы, основанной исключительно на Интернете, и пользуется популярностью благодаря своим конкурентоспособным ставкам и надежным возможностям перемещения денег через приложение для iOS или Android.

Услуга денежных переводов, безусловно, гибкая благодаря тому, что она предлагает множество различных методов перевода наличных денег. К ним относятся варианты дебета, кредита и предоплаты, а также банковский перевод, Poli, Interac, iDEAL, Klarna, Apple Pay и Trustly. Однако WorldRemit больше не принимает Google Pay.

Хотя его ставки могут показаться конкурентоспособными, размер вашей оплаты зависит от того, куда вы собираетесь отправлять средства. Стоимость будет варьироваться в зависимости от типа перевода и валюты.

Существует множество возможностей для переводов: WorldRemit предлагает возможность отправлять наличные из более чем 50 стран в более чем 150. Упрощение процесса перевода — это способ, которым WorldRemit сотрудничает с такими компаниями, как M-Pesa, EcoCash, MTN , Метробанк и другие локальные финансовые операции.

Переводы можно получить в виде банковского депозита, причем быстро, в некоторых случаях менее чем за 10 минут. В качестве альтернативы получатели могут получить наличные, выбрать мобильные деньги или даже пополнить счет.WorldRemit отправляет вам и получателю SMS-сообщение о завершении перевода. Также имеется подтверждение утверждения FCA и полное лицензирование операции.

(Изображение предоставлено Azimo)2. Azimo

Международные переводы, которым можно доверять

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Быстрое обновление переводов + Более 200000 пунктов выдачи по всему миру

Причины, по которым следует избегать

-Нет телефонного номера службы поддержки

Azimo может похвастаться четкой и чистой работой, которая предлагает быстрые и легкие переводы с мгновенными или одночасовыми вариантами, доступными для множества разных стран.Также есть преимущество круглосуточной доставки в выбранные страны без каких-либо обычных задержек, возникающих в выходные дни. Новички также получают два бесплатных перевода.

Azimo существует менее десяти лет, но сейчас его онлайн-сервис охватывает более 200 стран. Сервис предлагает около 80 различных валют, и клиенты могут выбирать из множества способов перевода средств. К ним относятся банковские депозиты и мобильные кошельки или даже наличные деньги, хотя пандемия коронавируса уменьшила желание переводить с использованием наличных денег.

Еще одним недавним событием для Azimo стало добавление функции Azimo Business, предназначенной для малых и средних предприятий, которые могут получать выгоду от переводов, которые зачастую более конкурентоспособны, чем их банк.

В настоящее время Azimo утверждает, что может предложить экономию до 90% по сравнению с конкурентами. С помощью предупреждений в приложении Azimo легко оставаться в курсе изменений стоимости валют и получать постоянную информацию о лучших курсах. Как обычно, общие сборы в значительной степени зависят от того, откуда отправляются деньги и их пункта назначения, а также от предпочтительного метода доставки.

(Изображение предоставлено Venmo)3. Venmo

Миллениалы, которые ищут бизнес,

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Быстро и просто + Добавлены социальные функции + Безопасность и secure

Venmo пользуется популярностью как среди индивидуальных пользователей, так и среди предприятий благодаря своему приложению для денежных переводов, которое извлекает выгоду из мощи материнской компании PayPal. Наиболее привлекательным для потребителей является его социальное преимущество: Venmo имеет возможность делиться обновлениями о покупках с другими пользователями в вашей социальной группе.

Сервис действует как цифровой кошелек и позволяет быстро и легко осуществлять одноранговые переводы, что, несомненно, полезно, если вам нужно отправить деньги друзьям. Может быть, разделить стоимость еды? Venmo идеально подходит для того, чтобы убедиться, что все платят свои взносы. Более того, здесь нет ежемесячной или годовой платы, хотя с кредитных карт взимается комиссия в размере 3%, если у вас больше ничего не под рукой.

Настроить и использовать Venmo очень просто, ведь платежи производятся через банковский счет или дебетовую карту, привязанную к вашей учетной записи.Деньги также можно переводить напрямую, если в вашем кошельке Venmo достаточно средств. Если вы переводите деньги со своего счета Venmo на банковский счет, если вы не можете дождаться его графика платежей от одного до трех дней, взимается комиссия в размере 1%.

Повседневное управление капиталом также простое, с рядом настроек, позволяющих использовать его по мере необходимости, с общедоступными, друзьями и приватными опциями, которые удобны для различных платежных ситуаций. Venmo также может похвастаться возможностью совершать платежи с использованием QR-кодов, что идеально подходит для быстрых, эффективных и точных переводов, которые обязательно попадут нужному получателю.

(Изображение предоставлено PayPal)4. PayPal

Воспользуйтесь предложением платежного гиганта со своего телефона

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Свободный лимит на транзакции + Простой способ выбора получатель

Причины, по которым следует избегать

— Комиссия за переводы по дебетовой карте

Мы ведь не собирались оставлять PayPal вне разговора о денежных переводах, не так ли? Сервис стал повсеместным в электронной коммерции, но приобретение компанией вышеупомянутого Venmo показало, что ей нужно проделать работу, чтобы зарекомендовать себя как популярное приложение для одноранговых переводов.

Поскольку Vemno явно позиционирует себя на более молодом рынке, приложение PayPal сохраняет более корпоративный внешний вид. Его строгие меры безопасности — например, заставляющие вас вводить пароль каждый раз при открытии приложения — еще больше подчеркивают бизнес-наследие. Хотя это может показаться небольшим неудобством, это, безусловно, разумная мера безопасности.

Мобильные переводы PayPal не уступают остальным по скорости, но с вас взимается плата за транзакции по дебетовой карте, что является редкостью, когда речь идет о внутренних переводах.

Простота ввода только адреса электронной почты или номера телефона для направления платежа всегда будет привлекать платформу PayPal, но если быстрые одноранговые переводы более важны для вас, чем международные транзакции, сборы с этих дебетовых карт могут подтолкнуть вас. по отношению к своему крутому маленькому брату Вемно.

(Изображение предоставлено Western Union)5. Western Union

Удобный мобильный платеж из центра денежных переводов

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Удобные ярлыки + Несколько способов оплаты + Отслеживание транзакции

Western Union имеет один из самых высоких профилей среди всех операций по переводу денег и имеет долгую историю, подтверждающую это.В результате у вас есть множество возможностей, особенно теперь, когда эту глобальную службу можно использовать с вашего мобильного устройства.

Выберите один из вариантов ценообразования с помощью инструмента оценки цен Western Union и выберите способ перевода: онлайн, в магазине или мобильный. Комиссии зависят от того, куда вы отправляете деньги, а также от валюты, что соответствует той же теме, что и другие в этом секторе.

В то время как получение наличных — часто используемая функция Western Union для многих, существует также вариант мобильного кошелька, популярность которого возросла.Но на самом деле именно приложение Western Union произвело революцию в сервисе просто потому, что оно очень удобное.

Существует возможность входа в систему с помощью отпечатка пальца в одно касание, параметры для настройки мгновенного доступа к контактам, которым вы регулярно отправляете деньги, и, что полезно, возможность динамически отслеживать все ваши переводы. Просто введите свой номер отслеживания, чтобы узнать, когда он был обработан, собран и завершен. Возможность оплаты напрямую с вашего банковского счета, картой или наличными добавляет фактор удобства, как и интеграция с Apple Pay.

(Изображение предоставлено TransferWise)6. TransferWise

Перемещайте свои деньги с TransferWise

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины для покупки

+ Хорошие среднерыночные цены + Отличные приложения для iOS и Android

Причины, по которым следует избегать

— Номер службы поддержки клиентов не сразу очевиден

Компания TransferWise, базирующаяся в Великобритании, представляет собой одноранговую службу денежных переводов, которая в настоящее время доступна в 59 странах и планирует значительно увеличить эту цифру. следующие несколько лет.Компания предлагает простые варианты денежных переводов, но также имеет возможность мультивалютного счета. Это позволяет вам хранить более 50 валют одновременно, конвертируя их по своему усмотрению.

Действительно, на его странице комиссий вы можете увидеть, какой процент комиссии составляет фиксированная комиссия, за которой следует переменная комиссия. Эти два значения впоследствии складываются, чтобы получить общую комиссию, взимаемую за каждую совершаемую вами транзакцию.

Пользователи также могут выбрать требуемый тип перевода. Это означает, что, если вы спешите, вы заплатите больше за перевод денег, чем при выборе более медленного и недорогого варианта перевода.Также есть вариант среднего уровня, так что вроде бы все базы покрыты.

TransferWise также предлагает ценообразование для бизнеса, которое добавляет дополнительные бесплатные функции, в том числе возможность получать деньги в евро, долларах США, фунтах стерлингов, польских злотых, австралийских долларах и новозеландских долларах. Однако за конвертацию валюты взимается комиссия в размере 0,33–3,56%. Поддерживающая дебетовая карта Mastercard TransferWise также предоставляется бесплатно с той же комиссией за конвертацию валюты в размере 0,33% -3,56% плюс 2% комиссии за снятие средств в банкоматах на сумму более 200 фунтов стерлингов в месяц.

Как и другие на этом рынке, на веб-сайте TransferWise есть динамический калькулятор, поэтому вы можете рассчитать размер комиссии до перемещения или получения наличных денег.

(Изображение предоставлено MoneyGram)7. MoneyGram

Одна из старейших служб денежных переводов

ЛУЧШИЕ СДЕЛКИ СЕГОДНЯ

Причины купить

+ Использовать где угодно + Глобальная сеть

Причины, которых следует избегать

-Может быть дорогим-Некоторые отрицательные отзывы

MoneyGram — еще одно мгновенно узнаваемое имя в секторе денежных переводов и одна из самых продолжительных операций.Благодаря своему масштабу и размеру операции, таким образом, можно отправлять средства практически куда угодно, хотя сборы, следовательно, зависят от того, куда направляются деньги.

То же самое касается и комиссионных: многоуровневая система взимания платы дает вам представление о том, чего ожидать с точки зрения затрат. Как правило, перевод денег через банк является более дешевым способом по сравнению с использованием кредитной или дебетовой карты. Точно так же предоставление денег на банковском счете в пункте назначения вместо того, чтобы получать наличные, является еще одним способом экономии средств.

Накладные расходы также включают колебания обменного курса, хотя, с другой стороны, у MoneyGram есть система вознаграждений, которая дает вам процент от транзакций, которые вы совершаете в будущем. Еще одним преимуществом MoneyGram является огромное количество торговых точек по всему миру, которые часто привлекают многих получателей денежных переводов.

Тем не менее, MoneyGram также идет в ногу со временем и предлагает множество вариантов перевода, при этом традиционные банковские счета становятся популярными наряду с мобильными кошельками для многих поклонников мобильных телефонов.В настоящее время можно совершать переводы в более чем 200 стран с выбором примерно из 50 различных валют.

Лучшее из остальных

Google уже некоторое время наращивает свое присутствие на рынке одноранговых платежей, и Google Pay является последней версией своего приложения для денежных переводов. Хотя в настоящее время оно доступно только в США, его сверхбыстрая функциональность и удобная функция разделения счетов позволяют предположить, что это приложение, которое никуда не денется.

Facebook тоже хочет вмешаться, поэтому он включил одноранговые платежи в свое приложение Messenger.После того, как вы введете свои банковские реквизиты, до 2500 долларов США (лимит составляет 2500 фунтов стерлингов в Великобритании) можно передать контакту Facebook одним нажатием кнопки. Будет ли это приживаться?

Apple Pay не упускает возможности пропустить потасовку с другими технологическими титанами. Платформа позволяет делать безопасные покупки в магазинах, в приложениях и в Интернете, и теперь вы также можете отправлять и получать деньги в сообщениях, что потенциально может изменить правила игры.

Приложение Square’s Cash, хотя и не принадлежит к той же технической суперлиге, что и предыдущие три, является крупным игроком в этой области.Сначала появились мгновенные одноранговые платежи, затем появилось удобное для бизнеса расширение службы, а теперь она даже поддерживает торговлю биткойнами.

Возвращаясь к международным специалистам, у нас есть OFX. Помимо быстрых международных переводов с вашего мобильного телефона, приложение предлагает оперативную информацию и комментарии о рыночных ставках и может рассчитывать на очень надежное обслуживание клиентов благодаря своим командам поддержки в Австралии, США, Великобритании, Канаде, Новой Зеландии, Гонконге и Сингапуре.

Также ищите вариации на эту тему в наших обзорах Melio и Zelle.

Обзор лучших предложений на сегодня

Обзор рынка денежных переводов, тенденции и перспективы

Краткое содержание

Международные денежные переводы — это крупная и конкурентоспособная отрасль.- Рынок международных денежных переводов («денежные переводы») с 2000 года значительно вырос: среднегодовой темп роста 10,4%. Ежегодно переводится 530 миллиардов долларов.

- Давление со стороны «Большой двадцатки» и ООН по снижению затрат для отправителей привело к снижению комиссий за переводы в годовом исчислении с 2008 года.Теперь перевод денег за границу стоит в среднем 7,21%.

- США — это страна, которая отправляет больше всего денег, Индия получает больше всего денег, а Китай имеет наиболее равномерный баланс между отправкой и получением.

- Western Union ежегодно обрабатывает платежи на сумму более 70 миллиардов долларов, что более чем вдвое больше, чем у его ближайшего конкурента, UAE Exchange. Наибольший объем продаж у «новичка» в сфере финансовых технологий приходится на 6-летнюю компанию Transferwise, которая занимает 5-е место в мире.

- С падением комиссий MTO теперь выделяются среди своих конкурентов, предлагая новые услуги для повышения лояльности клиентов, такие как услуги по расчету заработной платы, виртуальные банковские счета и предоплаченные дебетовые карты.

- Решение о снижении комиссий остановило рост доходов Western Union за последние пять лет. Он попытался компенсировать сжатие комиссионных за счет увеличения поступлений в иностранной валюте («FX»). в 2016 г. комиссионные и валютная выручка составили 70% и 27% соответственно от общей выручки

- Попытка увеличить комиссию за обмен валют — потенциально опасный шаг, поскольку клиенты лучше осведомлены о реальной стоимости валютных операций благодаря усилиям конкурентов по обеспечению прозрачности.

- В ответ на возросшую конкуренцию Western Union уделяет больше внимания малому бизнесу, предлагая инновационные инструменты, такие как хеджирование и торговые площадки, для которых клиенты могут подключиться.

- Наличие 500 000 отделений в сети влияет на его способность реагировать на более дешевые услуги электронного перевода. Western Union рискует быть серьезно нарушенной, подобно тому, как это было с Blockbuster Video в отношении онлайн-сервисов видео по запросу.

- Компания Transferwise, созданная в 2011 году, спустя шесть лет, оценивается в 1 доллар.6 миллиардов долларов в 2017 году. В настоящее время компания имеет прибыльную бизнес-модель и значительную долю рынка (10%) на первичном рынке в Великобритании.

- Он предлагает клиентам очень конкурентоспособные цены на комиссию (0,5% для евро к доллару США) и, как известно, не перекладывает никаких затрат на обмен валют, которые он пытается уменьшить, обходя банки с помощью своей модели однорангового обмена.

- Достижение точки безубыточности с такими привлекательными ценами для клиентов предполагает, что Transferwise обладает значительным масштабом с точки зрения количества транзакций и эффективной технологической операционной системы.

- Его переход на транзакционный банкинг с помощью предложения «Счет без границ» показывает, что он планирует больше перейти в банковское пространство, чтобы получать больше транзакций от клиентов и поддерживать пассивные остатки на счетах.

- Xoom провела IPO в 2013 году и была куплена PayPal за 890 миллионов долларов в 2015 году. Наряду со своим покупателем, он остается одним из самых значительных выходов для инвесторов в сфере денежных переводов.

- Он предлагает очень простую бизнес-модель отправки денег только клиентам из США, хотя и с широким набором опций для входящих денежных переводов (получение наличных, пополнение счета мобильного телефона и электронный перевод).

- PayPal заинтересовался Xoom из-за его обширной сети физических аффилированных агентов по всему миру, что увеличило возможности PayPal в области интернет-платежей и обработки данных.

- Сосредоточив внимание на своей основной силе и не растягиваясь на множество различных бизнес-функций, Xoom смогла усовершенствовать свою бизнес-модель и представить себя как привлекательное вложение как для инвесторов IPO, так и для PayPal.

- имеет три источника нематериальной стоимости. Поскольку международные денежные переводы отображают характеристики товарного рынка, его участникам необходимо выделиться среди конкурентов с помощью большего количества дополнительных услуг, чтобы сохранить лояльность клиентов.